Налоговая система РФ и проблемы её совершенствования (Теоретические аспекты налоговой системы)

Содержание:

ВВЕДЕНИЕ

Главной задачей для любого государства, в том числе Российской Федерации, можно в полной мере считать исследование и создание эффективной налоговой системы для удовлетворения всех требований. Это и есть причина для актуальности выбранной темы.

Современная налоговая система России это основополагающий элемент функционирования экономики, т.к. она выступает главным инструментом или связующим звеном, при воздействия государства на развитие экономического потенциала страны. В связи с этим необходимо, чтобы налоговая система России должна быть всегда адаптирована к новым реалиям жизни, соответствовала мировому опыту. Нестабильность наших налогов, постоянный пересмотр и корректировка налоговых ставок, количества налогов, льгот и т. д., несомненно, играет отрицательную роль, особенно в период кризиса экономики, а также препятствует поступлениям как внутренним, так и внешним инвестициям. Нестабильность всей налоговой системы на сегодняшний день – главная проблема реформы налогообложения в России.

Налоговая система – это свод законодательных актов государства, устанавливающих совокупность существующих налогов, механизм их исчисления и методы контроля за их взиманием

Современной проблемой налоговой системы является некоторая неэффективность льгот по налогам и сборам, а именно: множественность налоговых льгот; индивидуализация и активность разрешения использовать льготы по региональным налогам, потери доходов по которым не способствуют стабильности бюджетов субъектов РФ.

Цель работы – изучение действующей налоговой системы России и наметить пути её совершенствования.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить сущность и функции налогов и налоговой системы.

2. Рассмотреть структуру налогов и налоговой системы России.

3. Провести анализ структуры и динамика налоговых платежей в бюджет России.

4. Выявить аспекты и проблемы налоговой политики России.

5. Наметить пути совершенствования налоговой системы России.

Объект исследования – налоги Российской Федерации.

Предмет исследования – налоговая система РФ.

Основу методологического подхода в данном исследовании составили методы системно-структурного и комплексного анализа, приемы и способы толкования различных понятий и явлений, логические способы изучения и лексические приемы.

Теоретической основой исследования послужили многочисленные труды исследователей в области налогообложения: Александров, И.М., Караваева Н.М., Малис Н.И.,Савина О.Н., Ткач Е.В., Ульяненко Д.И., а также материалы периодической печати и статистические данные.

Нормативную основу исследования составили:

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 01.01.2019).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 01.01.2019).

3. Основные направления налоговой политики на 2019 год и плановый период 2020 и 2021 годов.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и литературы, приложения. В первой главе раскрыты сущность и элементы налоговой системы. Рассматриваются налоги и их функции, аспекты становления налоговой системы в России. Вторая глава посвящена анализу налогов, проводится оценка структуры и динамики налоговых поступлений в бюджет России. В третьей главе рассматриваются перспективы развития налоговой системы России.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОЙ СИСТЕМЫ

1. Понятие и функции налога

Возникновение налогов как экономического явления обусловлено становлением товарного производства, разделением общества на классы и формированием государственных институтов, которым требовались средства для осуществления своих функций, в том числе на содержание армии, судов, чиновников и другие нужды. В Новое и Новейшее время значение налогообложения неуклонно усиливалось.

Основоположником теоретического осмысления налогов является английский экономист Уильям Петти. в «Трактате о налогах и сборах» он рассмотрел виды государственных расходов и раскрыл причины, приводящие к их увеличению. При этом Петти писал, что: «как бы ни был велик налог, но, если он ложится пропорционально на всех, никто не теряет из-за него какого-либо богатства»[1].

Позднее появляются теория выгоды, обмена, атомистическая теория, исходящие из частноправового взгляда на государство. Атомистическая теория связана с эпохой просвещения в и именами Вобана и Монтескье, которые рассматривали налог как плату, вносимую каждым гражданином за охрану его личной и имущественной безопасности, за защиту государства и другие услуги[2]. В основе этих определений налога лежало представление о договорном происхождении государства, хотя в действительности определенной связи между уплатой налогов и получаемыми от государства выгодами не существует.

Налоги являются основным источником формирования бюджета[3]. Они представляют собой часть валового внутреннего продукта (ВВП), создаваемого в процессе производства и обращения при помощи человеческого труда, капиталов и природных ресурсов. Многие современные государства (в их числе и Россия) обладают незначительной собственностью на средства производства, поэтому формирование их бюджета происходит за счет отчуждения средств других участников производственного процесса. «Изъятие в пользу общества определенной доли валового внутреннего продукта в виде обязательного взноса и составляет сущность налога»[4].

В Налоговом кодексе Российской Федерации (далее – НК РФ) дается определение налога как «обязательного, индивидуально без возмездного платежа, взимаемого с организаций и физических лиц в форме отчуждения принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» (п. 1 ст. 8 НК РФ)[5].

Экономическое содержание налога на макроэкономическом уровне – это доля произведенного валового внутреннего продукта, перераспределяемого государством с целью реализации своих функций, а на микроэкономическом – это принудительно отчуждаемая часть дохода, полученного субъектами хозяйствования и физическими лицами при осуществлении своей деятельности.

В науке утвердился взгляд, согласно которому налог выступает как своего рода оплата услуг управленческого аппарата и отдельных общественно значимых служб: налог – это «форма, которую приобретают затраты на производство разнообразных общественных благ, поставляемых государством своим гражданам»[6].

Имеется большое число трактовок понятия «налог». Понятия налога можно поделить на легальные, которые заложены в текстах нормативно-правовых актов, и доктринальные, которые предложены учеными в своих трудах и отражают их понимание этой экономической категории.

В соответствии с одним из представленных в экономической литературе трактовок, налоги выступают как обязательные, безвозмездные, невозвратные платежи хозяйствующих субъектов и населения органам государственного управления. По мнению ряда других авторов, под налогом понимают взимаемый на базе государственного принуждения и имеющий характер наказания или компенсации обязательный безвозмездный платеж.

По мнению С.Г. Пепеляева, налог – единственно законная, которая устанавливается законом, форма отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченная государственным принуждением, которая не носит характер наказания или контрибуции, для целей обеспечения платежеспособности субъектов государственного управления[7].

Под налогом понимают платеж, т.е. обязательство, которое исполняется в денежной форме посредством уплаты наличных или перечислением безналичных денежных средств. Не предусмотрена уплата налогов в иной форме, кроме денежной. Отчуждаемые денежные средства должны принадлежать налогоплательщику или на праве собственности, или на праве хозяйственного владения. В соответствии ст. 1 ст. 11 НК РФ для целей налогообложения им присуще то же значение, что и в гражданском законодательстве[8].

Трактовка налога как платежа с субъектов хозяйствования и физических лиц обозначает, что не предусмотрено уплаты налогов для объединения (ассоциации) организаций, объединения физических лиц (в ассоциацию, профессиональный союз, общину или семью), на часть организации (подразделение, филиал). Правильность формулировки определения «налог» вызывает дискуссии среди ученых в области права, экономики и психологии. Слова «в форме отчуждения принадлежащих им на правах собственности… денежных средств» вызывают у налогоплательщиков еще до уплаты налоговых сумм отрицательную реакцию на неподсознательном уровне, примерно «мне принадлежит, а я должен отдать». Как считают ученые, это является одним из факторов распространенности нарушений налогового законодательства в России, которые не находят широкого осуждения среди населения. Анализируя предложенные определения, можно отметить, что каждое из них, в той или иной мере, ставит акцент на различных аспектах и, таким образом, они дополняют друг друга[9].

Налог – это индивидуально безэквивалентное движение денежных средств от индивидуума к государству, осуществляемое на основании принуждения со стороны власти, имеющее целью формирование денежного фонда, используемого для выполнения государством своих функций.

Налоговая теория и практика на протяжении тысячелетий выработала огромное количество специальных налоговых терминов, которые прочно вошли в быт налогоплательщиков и налоговое законодательство.

Сущность налогов проявляется через их функции.

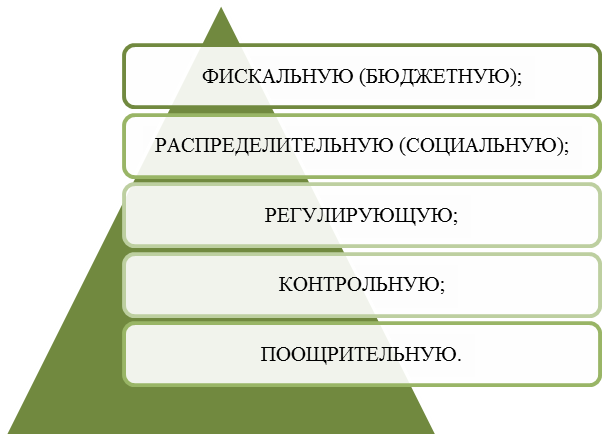

Функция налога – это установленное государством направление действия налога, определяемое потребностями государства и возможностями экономики. Функции налогов показывают, каким образом реализуется их общественное назначение как инструмента распределения и перераспределения государственных доходов. В экономической литературе представлен различный набор функций налогов. Приведем наиболее широкий их перечень.

Считается, что налогообложение выполняет следующие функции[10]:

Рисунок 1.1 – Функции налогов

Основной функцией налога является фискальная. Под фискальной функцией (от лат. fiscus – казна) понимается такое направление его действия, которое обеспечивает получение государством необходимых ему денежных средств. При реализации данной функции налог выступает в качестве инструмента перераспределения денежных средств в пользу государства.. Пока не существовало государства, не существовало и никаких налогов, поскольку налог – это такой обязательный платеж, который устанавливается государством и производится в его пользу[11].

Следующая функция налогов – распределительная. Заметим, что любая функция налогов, в том числе и фискальная, с экономической точки зрения является распределительной, поскольку налог всегда является перераспределением денежных средств в пользу государства[12].

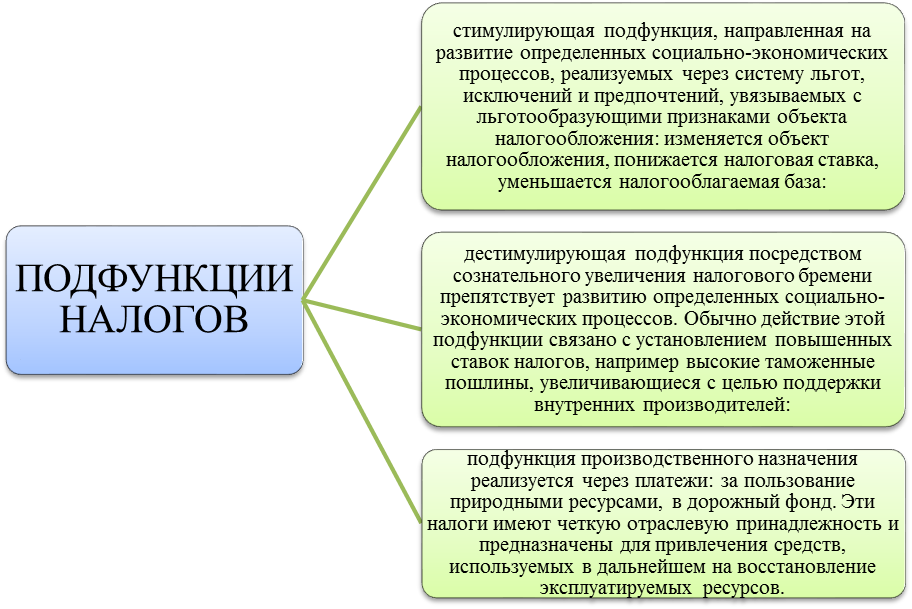

Регулирующая функция налогов стала осуществляться с тех пор, как государство начало активно участвовать в организации хозяйственной жизни страны. Государство может устанавливать разные условия налогообложения для различных категорий плательщиков, для осуществления одной и той же деятельности на разных территориях. В налоговом регулировании выделяют три подфункции:

Рисунок 1.2 – Подфункции налогов[13]

Рисунок 1.2 – Подфункции налогов[13]

Следует заметить, что в Российской Федерации увлечение налогами в качестве средства регулирования тех или иных экономических процессов постепенно проходит. При осуществлении налоговой реформы признано целесообразным сокращение всякого рода налоговых льгот, с одной стороны, и налоговых ужесточений, с другой.

1.2 История становления, задачи и принципы налоговой системы России

Налоги и налоговая система РФ на территории нашего государства стали зарождаться довольно давно. Однако структура, наиболее характерная современным реалиям, была организована лишь в 1991 году[14]. В тот момент был принят закон, который так и назывался: «Об основах налоговой системы в России». Данный норматив вводил в действие множество фискальных обременений, таких как НДС, НДФЛ (в то время подоходный налог), акцизы на табак и алкоголь и другие сборы.

Уже в 1998 году была утверждена первая часть НК РФ, а через два года, в 2000, законодатели приняли вторую часть. Так, стал главной правовой основой налоговой системы РФ Налоговый кодекс. Норматив детально определял порядок взаимоотношений между государством и налогоплательщиками[15].

Преобразования коснулись не только самой налоговой системы страны, но и органов, осуществляющих контроль. Так, в 1990 году была создана Государственная налоговая инспекция, на которую были возложены функции по контролю и сбору фискальных платежей. Затем ее переименовали в службу. Но уже 1998 году службу упразднили, а взамен было создано специальное Министерство по налогам и сборам.

Однако и это не последнее изменение. В 2004 году чиновники решили передать бюджетные полномочия в Минфин РФ. Контрольная же функция была передана в ФНС – службу, которая действует и по сей день. Следовательно, единая централизованная система налоговых органов состоит из Министерства финансов России и ФНС.

Налоговая система – это совокупность норм, обязательств, налогоплательщиков и государственных органов[16].

Иными словами, это не только фискальные платежи, зачисляемые в государственный бюджет в соответствии с действующими законодательными актами, это еще и все категории и виды налогоплательщиков, подпадающих под фискальное обременение, а также государственные органы, контролирующие правильность и полноту перечислений в бюджет[17].

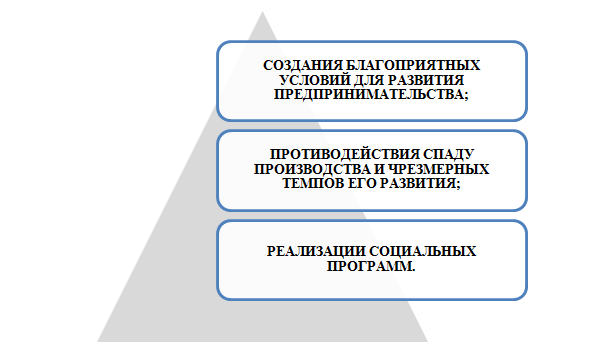

Сущность налоговой системы РФ (кратко) – это гарантия поступления платежей в бюджеты, а следовательно, это важнейший и основной источник дохода государства, позволяющий качественно и постоянно выполнять ключевые государственные функции и задачи.

Налоговая система – это свод законодательных актов государства, устанавливающих совокупность существующих налогов, механизм их исчисления и методы контроля за их взиманием. Она призвана обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических задач(рисунок 1.3)[18]:

Рисунок 1.3 – Задачи налоговой системы

Разобраться в столь сложном понятии, не определив принципов его построения, невозможно. Так, все принципы становления и построения налоговой структуры РФ описаны в 3 статье НК РФ. К ним следует относить[19]:

справедливость, то есть обременение распространяется на всех (граждане, ИП, организации);

определенность, которая не допускает двусмысленных трактовок одного и того же положения, правила, нормы;

равенство, устанавливается независимо от расовых, социальных, религиозных, национальных и прочих принципов;

доступность, то есть все нормы должны быть сформулированы максимально доступным и понятным языком;

удобство, налогоплательщики должны быть информированы обо всех обязательных платежах, объектах обложения и порядках исчисления суммы обязательства;

обоснованность, все действующие и новые обязательства должны быть экономически обоснованы, недопустимо вводить обременения, противоречащие Конституции России.

Следовательно, принципы налогообложения направлены на соблюдение действующего законодательства и основ Конституции.

Налоговая система России отражает трёхступенчатую организацию государственной власти, присущую большинству стран мира с федеральным государственным устройством[20].

Для налоговой системы России характерно: параллельное использование основных видов налогов, как федеральным правительством, так и органами власти субъектов РФ и на местах. Это относится к налогу на прибыль, взносам в государственные социальные внебюджетные фонды и др. В результате фирмы уплачивают два вида налога на прибыль (федеральный и региональный), два вида налога с продаж (региональный и местный) и т. д.[21]

Структура налоговой системы страны включает и органы, обеспечивающие её функционирования. Общее управление налоговой системой осуществляет парламент как законодательный орган власти и президент страны, утверждающий основные акты налогового законодательства. Они вступают в силу не ранее, чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу[22].

Современная налоговая система России является одним из основополагающим элементом функционирования экономики, т.к. выступает главным инструментом воздействия государства на развитие экономического потенциала страны. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту. Нестабильность наших налогов, постоянный пересмотр и корректировка налоговых ставок, количества налогов, льгот и т. д., несомненно, играет отрицательную роль, особенно в период кризиса экономики, а также препятствует поступлениям как внутренним, так и внешним инвестициям. Нестабильность всей налоговой системы на сегодняшний день – главная проблема реформы налогообложения в России.

2. АНАЛИЗ НАЛОГОВОЙ СИСТЕМЫ РОсСИИ

2.1 Структура налогов и налоговой системы

Налоговая система России отражает трёхступенчатую организацию государственной власти, присущую большинству стран мира с федеральным государственным устройством.

Общее управление налоговой системой осуществляет парламент как законодательный орган власти и президент страны, утверждающий основные акты налогового законодательства. Они вступают в силу не ранее, чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу.

Налоговая система государства, налоги и их виды, подразумевает группировку на определенные уровни. А вот уровень конкретизируется двумя взаимосвязанными признаками: в какой бюджет зачисляется платеж, и власти какого уровня устанавливают нормы налогообложения[23].

На основании ст. 13–15 НК РФ налоги делятся на федеральные, региональные и местные[24].

Согласно п. 2 ст. 12 НК РФ федеральными налогами признаются налоги, которые установлены Н К РФ и обязательны к уплате на всей территории РФ[25].

В соответствии со ст. 13 НК РФ федеральными являются следующие налоги и сборы[26]:

• налог на добавленную стоимость;

• акцизы;

• налог на доходы физических лиц;

• налог на прибыль организаций;

• налог па добычу полезных ископаемых;

• водный налог;

• сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

• государственная пошлина.

Региональными признаются налоги, которые устанавливаются НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ (п. 3 ст. 12 ПК РФ)[27].

Региональными являются следующие налоги: налог на имущество организаций; транспортный налог; налог на игорный бизнес (ст. 14 НК РФ)[28].

Местными признаются налоги, установленные НК РФ, нормативными правовыми актами представительных органов муниципальных образований (п. 4 ст. 12 НК РФ)[29].

К местным относятся следующие налоги: земельный налог и налог па имущество физических лиц (ст. 15 НК РФ)[30].

Следует отметить, что указанные в п. 2 ст. 18 Налогового Кодекса России специальные режимы предусматривают следующие федеральные налоги[31]:

1) единый сельскохозяйственный налог;

2) единый налог, уплачиваемый в связи с применением упрощенной системы налогообложения;

3) единый налог на вмененный доход для отдельных видов деятельности.

Как известно, основным различием между прямыми и косвенными налогами является способ их взимания (табл. 2.1).

Таблица 2.1 – Различия между прямыми и косвенными налогами[32]

|

Прямые налоги |

Косвенные налоги |

|

1. В правоотношения по поводу взимания налогов вступают два субъекта: органы государственной власти и налогоплательщик |

1. В правоотношения по поводу взимания налогов вступают три субъекта: органы государственной власти, носитель налога и юридический налогоплательщик как посредник между ними |

|

2. Величина налогов непосредственно зависит от результатов финансово-хозяйственной деятельности плательщика |

2. Величина налогов не зависит от финансовых результатов деятельности плательщика |

|

3. Эти налоги подоходно-поимущественные |

3. Эти налоги имеют объектом обложения обороты по реализации товаров (работ, услуг) |

В таблице 2.2 отразим основные виды доходов формирующих в настоящее время федеральный и региональный бюджет.

Таблица 2.2 – Виды доходов формирования бюджетов (федерального и регионального)[33]

|

Вид дохода |

Федеральный бюджет |

Краевой бюджет (на примере Московской области) |

|

1. Налоговые доходы, в том числе прямые налоги |

Налог на прибыль Налог на добычу полезных ископаемых Плата за пользование природными ресурсами Государственная пошлина Водный налог Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты). |

Налог на прибыль Налог на имущество организаций Транспортный налог Налог на доходы физических лиц |

|

Косвенные налоги |

Акцизы Налог на добавленную стоимость |

Акцизы Таможенные пошлины |

|

2.Неналоговые доходы |

Доходы от использования имущества, находящегося в государственной собственности Российской Федерации. Доходов от продажи имущества Таможенные пошлины Прибыль Банка РФ Доходы от внешнеэкономической деятельности Доходы от утилизации военной техники |

Доходы от использования имущества, находящегося в государственной собственности Российской Федерации. Доходов от продажи имущества Плата за негативное воздействие на окружающую среду Доходы от продажи земельных участков |

|

3.Безвозмездные поступления |

- |

Межбюджетные трансферты |

Представим распределение ставок налогов в разрезе бюджетов в текущем году, на основании главы 2 Налогового кодекса Российской Федерации и статей 50, 56, 61 Бюджетного кодекса Российской Федерации[34].

Таблица 2.3 – Распределение налогов и сборов по уровням бюджетной системы Российской Федерации[35]

|

Налоги, поступающие в федеральный бюджет |

Норматив перераспределения % |

Налоги, поступающие в региональный бюджет |

Норматив перераспределения % |

|

Налог на прибыль |

3 |

Налог на прибыль |

17 |

|

НДС |

100 по нормативу (18%) |

НДС |

- |

|

Акцизы |

от 40до 100 по нормативу |

Акцизы |

от 50 до 88 по нормативу |

|

Налог на добычу полезных ископаемых |

от 40до 100 по нормативу |

Налог на добычу полезных ископаемых |

от 40до 90 по нормативу |

|

Таможенные пошлины |

до 100 по нормативу |

Таможенные пошлины |

50-60 по нормативу |

|

Водный налог |

100 по нормативу |

Водный налог |

- |

|

Транспортный налог |

- |

Транспортный налог |

100 по нормативу |

|

Налог на имущество организаций |

- |

Налог на имущество организаций |

100 по нормативу |

Несмотря на то, что по некоторым видам налогов региональный (краевой) бюджет получает в относительном выражении больший процент перераспределенных средств, абсолютная величина налоговых ставок по федеральным налогам значительно выше, например, НДС[36].

Для налоговой системы России характерно: параллельное использование основных видов налогов, как федеральным правительством, так и органами власти субъектов РФ и на местах. Это относится к налогу на прибыль, взносам в государственные социальные внебюджетные фонды и др. В результате фирмы уплачивают два вида налога на прибыль (федеральный и региональный), два вида налога с продаж (региональный и местный) и т. д.;

Взимание отдельных налогов только одним уровнем власти. Например: НДС, акцизы, таможенные пошлины направляются только в бюджет федерального правительства; налоги на пользование автомобильными дорогами, с владельцев транспортных средств попадают в бюджет субъектов РФ. Федеральные налоги занимают господствующее положение в стране. В консолидированном бюджете РФ на их долю приходится почти ¾ всех налоговых поступлений, причём главное место в доходной части бюджета занимают налоги, поступающие от фирм[37].

В западных странах с развитой рыночной экономикой наибольший удельный вес в доходах бюджета приходится на налоги с личных доходов и социальные взносы.

2.2. Анализ динамики и структуры налоговых поступлений в бюджет России

Произведем анализ динамики и структуры налоговых поступлений бюджета РФ. Федеральный бюджет на 2019 г. и на плановый период 2020-2021 гг. разработан на крайне ответственный и очень трудный период функционирования российской экономики. Именно в это трехлетие должны быть сформированы основы для устойчивого и долговременного экономического роста на протяжении всего предстоящего шестилетия, для выполнения задач, поставленных в послании Президента Федеральному Собранию в 2018 г. и в майском Указе № 204

Рассмотрим основные параметры федерального бюджета на 2017-2019 г. и на плановый период 2020–2021 гг. (табл.2.4)[38].

Таблица 2.4 – Параметры федерального бюджета Российской Федерации на 2017–2019 г. и на плановый период 2020–2021 гг[39].

|

Показатели |

2017 |

2018 |

2019 |

2020 прогноз |

2021 прогноз |

|

Доходы, трлн руб. |

14,7 |

15,3 |

20,0 |

20,2 |

21,0 |

|

в % к предыдущему году с поправкой на инфляцию |

102,6 |

97,3 |

100,0 |

||

|

в % к ВВП |

16,0 |

15,7 |

18,9 |

18,3 |

17,7 |

|

В т. ч. нефтегазовые, трлн руб. |

7,9 |

8,1 |

8,3 |

7,9 |

8,0 |

|

в % к предыдущему году с поправкой на инфляцию |

91,6 |

91,5 |

91,5 |

91,7 |

97,4 |

|

в % к ВВП |

7,5 |

7,5 |

7,8 |

7,2 |

6,8 |

|

в % ко всем доходам |

40,9 |

41,1 |

41,5 |

39,1 |

38,1 |

|

Расходы, трлн руб. |

16,2 |

16,0 |

18,1 |

19,0 |

20,0 |

|

в % к предыдущему году с поправкой на инфляцию |

100,2 |

99,8 |

99,7 |

101,1 |

101,2 |

|

Профицит (+) / дефицит (–), трлн руб. |

-1,5 |

-0,7 |

+1,9 |

+1,3 |

+1,0 |

Обращает на себя внимание крайне медленный рост как доходов, так и расходов федерального бюджета. И это номинальный рост. В реальном же исчислении (с учетом прогнозируемой Минэкономразвития инфляции) рост практически не наблюдается (табл. 2.4), а по нефтегазовым доходам – происходит снижение. Очевидно, что политика консервации финансовых ресурсов и сдерживания бюджетных расходов не может обеспечить нужные темпы экономического роста. Существенный интерес представляет сопоставление структуры доходов федерального бюджета 2019–2021 гг. (табл. 2.6) с предыдущим трехлетним бюджетом 2018–2020 гг. (табл. 2.5)[40].

Таблица 2.5 – Динамика доходов федерального бюджета в 2018–2020 гг., млрд руб[41].

|

Показатель |

2017 (оценка) |

2018 |

2019 |

2020 |

|||

|

Прогноз |

Отклоне- ние |

Прогноз |

Отклоне- ние |

Прогноз |

Отклоне- ние |

||

|

1 |

2 |

3 |

4=3–2 |

5 |

6=5–3 |

7 |

8=7–5 |

|

Доходы, всего |

14 720,3 |

15 257,8 |

537,5 |

15 554,6 |

296,8 |

16 285,4 |

730,8 |

|

в % к ВВП |

16,0 |

15,7 |

–0,3 |

15,1 |

–0,6 |

14,8 |

–0,3 |

|

В том числе: |

|||||||

|

Нефтегазовые доходы |

5 795,2 |

5 479,6 |

–315,6 |

5 247,5 |

–232,1 |

5 440,4 |

192,9 |

|

в % к ВВП |

6,3 |

5,6 |

–0,7 |

5,1 |

–0,5 |

4,9 |

–0,2 |

|

Ненефтегазовые доходы |

8 925,1 |

9 778,2 |

857,1 |

10 307,1 |

528,9 |

10 845,0 |

537,9 |

|

в % к ВВП |

9,7 |

10,0 |

0,3 |

10,0 |

9,8 |

–0,2 |

|

|

Связанные с внутрен- ним производством |

4 677,8 |

5 098,8 |

421,0 |

5 413,2 |

314,4 |

5 818,2 |

405,0 |

|

НДС |

3 050,8 |

3 330,9 |

280,1 |

3 558,7 |

227,8 |

3 880,1 |

321,4 |

|

Акцизы |

902,0 |

961,8 |

59,8 |

1 029,3 |

67,5 |

1 053,4 |

24,1 |

|

Налог на прибыль |

725,0 |

806,1 |

81,1 |

825,2 |

19,1 |

884,7 |

59,5 |

|

Связанные с импортом |

2 671,3 |

2 959,6 |

287,1 |

3 071,1 |

112,7 |

3 143,4 |

72,3 |

|

НДС |

2 038,7 |

2 294,0 |

255,3 |

2 402,3 |

108,3 |

2 473,8 |

71,5 |

|

Акцизы |

77,4 |

92,2 |

14,8 |

97,8 |

5,6 |

102,1 |

4,3 |

|

Ввозные пошлины |

555,2 |

572,2 |

17,0 |

571,0 |

–1,2 |

567,5 |

–3,5 |

|

Прочее |

1 576,0 |

1 721,0 |

145,0 |

1 822,8 |

101,8 |

1 883,4 |

60,6 |

В рамках сценария предыдущего трехлетнего бюджета (2018–2020 гг.) просматривается сокращение доли доходов в ВВП с 16,0% в 2017 г. – до 14,8% в 2020 г. Основной причиной сокращения доли доходов бюджета в ВВП в данном периоде является снижение объемов нефтегазового сектора экономики относительно к ВВП на 1,4%, или на 740,6 млрд руб[42].

Параллельно было запланировано последовательное увеличение ненефтегазовых доходов в 2018 и 2019 гг. – 10,0% ВВП, и 9,8% в 2020 г., при общем увеличении этих доходов в 2019–2020 гг. на 1923,9 млрд руб[43].

Таблица 2.6 – Динамика доходов федерального бюджета в 2019–2021 гг. (млрд руб.)[44]

|

Показатель |

2018 (оценка) |

2019 |

2020 |

2021 |

|||

|

Прогноз |

Откло- нение |

Прогноз |

Откло- нение |

Прогноз |

Откло- нение |

||

|

1 |

2 |

3 |

4=3–2 |

5 |

6=5–3 |

7 |

8=7–5 |

|

Доходы, всего |

18 747,5 |

19 969,3 |

1 221,8 |

20 218,6 |

249,3 |

20 978,0 |

759,4 |

|

в % к ВВП |

18,5 |

18,9 |

0,3 |

18,3 |

–0,6 |

17,7 |

–0,5 |

|

В том числе: |

|||||||

|

Нефтегазовые доходы* |

8 714,3 |

8 298,2 |

–416,1 |

7 936,3 |

-362,0 |

8 018,2 |

82,0 |

|

в % к ВВП |

8,6 |

7,8 |

–0,8 |

7,2 |

–0,7 |

6,8 |

–0,4 |

|

из них базовые нефтегазовые доходы |

4 699,4 |

4 929,1 |

229,7 |

5 159,3 |

230,3 |

5 386,2 |

226,9 |

|

Ненефтегазовые доходы |

10 033,2 |

11 671,1 |

1 637,9 |

12 282,3 |

611,3 |

12 959,8 |

677,4 |

|

в % к ВВП |

9,9 |

11,0 |

1,1 |

11,1 |

0,1 |

10,9 |

–0,1 |

|

Связанные с внутрен- ним производством |

5 188,2 |

5 916,4 |

728,1 |

6 216,4 |

300,0 |

6 577,8 |

361,4 |

|

НДС |

3 446,5 |

3 986,4 |

539,9 |

4 279,3 |

292,9 |

4 609,4 |

330,1 |

|

Акцизы |

845,2 |

969,6 |

124,4 |

959,1 |

–10,6 |

948,8 |

–10,3 |

|

Налог на прибыль |

896,5 |

960,3 |

63,9 |

978,0 |

17,7 |

1 019,7 |

41,7 |

|

Связанные с импортом |

3 151,8 |

3 667,6 |

515,7 |

3 916,9 |

249,4 |

4 204,6 |

287,7 |

|

НДС |

2 432,7 |

2 913,3 |

480,6 |

3 115,9 |

202,6 |

3 348,7 |

232,8 |

|

Акцизы |

95,7 |

98,7 |

3,0 |

106,3 |

7,6 |

111,9 |

5,6 |

|

Ввозные пошлины |

623,4 |

655,5 |

32,1 |

694,7 |

39,2 |

744,0 |

49,3 |

|

Прочее |

1 693,1 |

2 087,2 |

394,0 |

2 149,0 |

61,9 |

2 177,4 |

28,3 |

Во вновь принятом бюджете при расчете прогнозируемого объема доходов на 2019 г. и на плановый период 2020 и 2021 гг. учтены изменения законодательства Российской Федерации и нормативных правовых актов Правительства Российской Федерации, вводимые и планируемые к введению в действие с 1 января 2019 г. Рост ненефтегазовых доходов в рамках этого периода в значительной мере будет связан с повышением НДС, как на продукцию внутрироссийского производства, так и на импорт[45].

Обращает на себя внимание существенный рост доходов в прогно- зируемом периоде 2019–2021 гг. Так, только за 2019 г. их поступления превысят прогнозировавшийся в рамках того же периода рост в пре- дыдущем трехлетнем бюджете на 4414,7 млрд руб. (19 969,3 млрд руб. – 15 554,6 млрд руб.)[46]. Вместе с тем обращает на себя внимание и следу ющий факт: показатель общего объема доходов увеличивается с про- гнозируемых в 2019 г. 19 969,3 млрд руб. до 20 978,0 млрд руб., про- гнозируемых на 2021 г., то есть на 2230,5 млрд руб. При этом нефте- газовые доходы федерального бюджета, в соответствии с последними данными, с 2018 г. по 2021 г. сократятся на (–) 696,1 млрд руб. (соответственно с 8714,3 до 8018,2 млрд руб.). При этом основной рост ненефтегазовых доходов связан прежде всего с увеличением ставки НДС. В таблице 2.7 отразим удельный вес налогов в доходной части бюджета России за 2018-2019 гг.

Таблица 2.7 – Структура налоговых доходов бюджета за 2018-2019 гг.

|

Виды доходов |

2018 год |

Проект на 2019 год |

Ожидаемый темп роста, % |

||

|

Сумма, млрд. рублей |

Удельный вес, % |

Сумма, млрд. рублей |

Удельный вес, % |

||

|

Нефтегазовые доходы |

5 795,2 |

39,4 |

8 298,2 |

41,6 |

43,2 |

|

НДС |

5 089,5 |

34,6 |

6 899,7 |

34,6 |

35,6 |

|

Акциз |

979,4 |

6,7 |

1 068,3 |

5,3 |

9,1 |

|

Налог на прибыль |

725,0 |

4,9 |

960,3 |

4,8 |

32,5 |

|

Ввозные пошлины (кроме нефти и газа) |

555,2 |

3,8 |

655,5 |

3,3 |

18,1 |

|

Прочие |

1 576,0 |

10,7 |

2 087,2 |

10,5 |

32,4 |

|

Всего доходов |

14 720,3 |

100,0 |

19 969,2 |

100,0 |

35,7 |

В доходной части в 2019 году ожидается рост по всем видам поступлений в федеральный бюджет[47].

Планируется, что в 2019 году доходы вырастут на 35,7 миллиардов рублей, причем рост будет обеспечен за счет двух наиболее важных видов доходов – нефтегазовых (это налог на добычу полезных ископаемых и вывозные таможенные пошлины) и НДС[48].

Если рост поступлений по НДС обеспечит повышение его ставки и общий рост цен, то с увеличением нефтегазовых доходов все сложнее. Цены на нефть не покажут ощутимого роста (согласно данным этого же бюджета), а объем поставок нефти на мировой рынок ограничен конкуренцией.

Для того, чтобы обеспечить стабильность бюджетов бюджетной системы Российской Федерации необходимо повышать эффективность в управлении их доходами путем мобилизации внутренних резервов финансового характера и искать дополнительные источники доходов. В укреплении доходной базы бюджетов важная роль на современном этапе состоит в том, чтобы отказаться от нерезультативных преференций налогового характера, упорядочить механизм взимания платежей определенных видов, улучшить качество госадминистрирования доходов бюджета.

3. НАПРАВЛЕНИЯ И ПЕРСПЕКТИВЫ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Проблемы и перспективы развития налоговой политики РФ

Составной частью финансовой политики является налоговая политика государства, представляющая собой комплекс мероприятий в области налогового регулирования, направленных на достижение оптимального уровня налогового бремени в зависимости от характера поставленных макроэкономических задач.

Одним из важнейших направлений налоговой политики в долгосрочной перспективе является поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста и, с другой стороны, – отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг.

Такой приоритет определен в Концепции долгосрочного социально – экономического развития РФ на период до 2020 года, которая была разработана Минэкономразвития и одобрена Распоряжением Правительства РФ от 17.11.2008 г. № 1662-р[49].

В ней определено, что основным стратегическим направлением в сфере налоговой политики является усиление стимулирующего влияния налоговой системы на развитие экономики при одновременном выполнении фискальной функции.

Черник Д. считает, что путь развития перспективен и направлен на изменение структуры налогового потенциала и системы управления налогообложением, сопровождаемое выявлением наиболее негативных тенденций развития экономики и разработкой программы их устранения[50]. Одновременно требуются жесткий мониторинг системы распределения доходов государства , усиление контроля за движением финансовых потоков в стране[51].

Зависимость направления налоговой политики отражено в трех блоках, изображенных на рисунке 3.1.

Рисунок 3.1 – Направления налоговой политики

Вылкова Е.С. отмечает, что правительство планирует внесение изменений в действующее законодательство о налогах и сборах по следующим направлениям[52] .

Сегодняшняя налоговая стратегия направлена на стимулирование экономического роста, создание в России благоприятного инвестиционного климата.

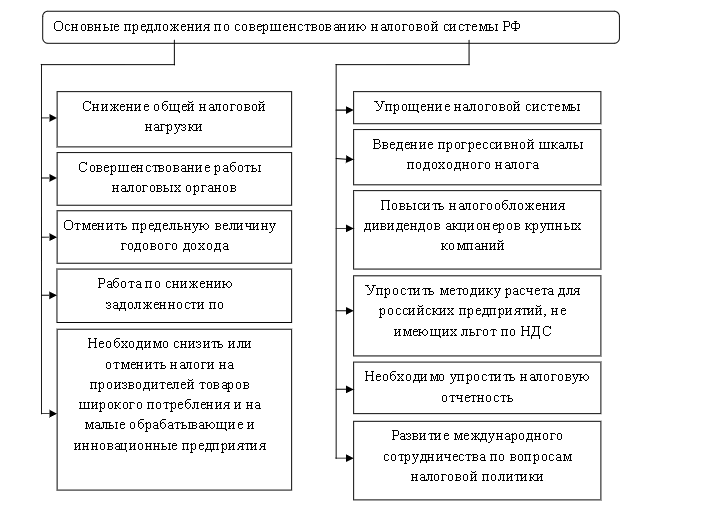

Представим основные предложения по совершенствованию налоговой системы РФ на рисунке 3.2[53].

Основные направления налоговой политики Российской Федерации на среднесрочную перспективу формулируются в Бюджетном послании Президента РФ Федеральному собранию. Послание президента обозначило конкретные меры, призванные обеспечить динамичное развитие страны во всех сферах, в том числе в сфере налогообложения[54].

Рисунок 3.2 – Основные направления по совершенствованию налоговой системы РФ

Тенденции развития бюджетной, налоговой и таможенно-тарифной политики на 2018 г. и плановый период 2019 и 2020 гг. разработаны на основании базового варианта прогноза социально-экономического развития Российской Федерации на 2018 г. и плановый период 2019 и 2020 гг[55].

Основное направление деятельности налоговой системы – это создание рационального, эффективного и справедливого механизма, который бы обеспечил достойный экономический рост всему государству. Однако, как показывает практика, ключевым направлением становится повышение стимула к сбору фискальных платежей[56].

В то же время повышение стимулов к собираемости фискальных обязательств позволило российской экономике выйти на новый, более высокий уровень развития. Это связано с тем, что законодатели предложили рациональные виды и режимы налогообложения, сокращающие фискальную нагрузку плательщиков. А следовательно, большинство экономических субъектов решило выйти из теневой экономики. Однако действующие подходы несовершенны и требуют многочисленных изменений.

3.2 Пути совершенствованию налоговой системы России

Начиная с 2019 года вводятся изменения в налоговую систему РФ с целью повышения ее эффективности, направленности на стимулирование деловой активности и сокращение теневого сектора экономики. В этой связи у государства и налогоплательщиков появляются налоговые риски, которые необходимо учитывать как при планировании бюджетных доходов государства и регионов, так и при планировании налоговых платежей предпринимателей и физических лиц.[57] Идеологией перестройки налоговой системы является перенос налоговой нагрузки с прямых налогов на косвенные, что соответствует современному мировому тренду налогового реформирования.

С 2012 по 2018 год основные параметры налоговой системы Российской Федерации были зафиксированы, целью налоговой политики было создание стабильных условий для ведения бизнеса и поддержание доходов бюджетной системы Российской Федерации в неблагоприятных внешних политических и экономических условиях. Проводилась работа по повышению собираемости налогов за счет сокращения теневого сектора, внедрению цифровых технологий в налоговое администрирование и налоговый контроль, встраиванию в систему глобального налогообложения и международного обмена налоговой информацией. Изменения, вносимые в законодательство Российской Федерации о налогах и сборах, были направлены на «донастройку» налоговой системы страны, которая бы способствовала реализации национальных целей развития, поставленных в «майских» указах Президента Российской Федерации 2012 года и в Указе Президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года»[58].

В 2019 году в налоговой системе Российской Федерации произошли такие серьезные изменения, как повышение базовой ставки налога на добавленную стоимость на 2%, отмена налога на движимое имущество организаций, введение специального налогового режима для самозанятых граждан. Важные задачи были поставлены в Послании Президента Российской Федерации Федеральному Собранию Российской Федерации от 20 февраля 2019 года в части налоговой поддержки семей с детьми, компаний, занимающихся строительством социальных объектов, медицинских и образовательных организаций[59].

Решение стоящих перед российской экономикой задач, реализация мер, определенных в Послании Президента Российской Федерации Федеральному Собранию Российской Федерации, требуют дальнейшей настройки налоговой системы, развития ее стимулирующей функции, создающей условия для инвестиционных вложений в развитие производства. Необходима компенсация выпадающих доходов бюджетов субъектов Российской Федерации и местных бюджетов в случае предоставления соответствующих налоговых льгот на федеральном уровне, выявление дополнительных источников налоговых доходов бюджетов бюджетной системы Российской Федерации. Изменения законодательства Российской Федерации о налогах и сборах должны быть направлены на расширение налоговой базы региональных и местных бюджетов, стимулирование развития среднего и малого предпринимательства, улучшение положения налогоплательщика.

Изменения в налоговой системе РФ, которые вступили в действие с 2019 года, не были для фирм, предпринимателей и всего населения неожиданностью прежде всего потому, что в послании Президента РФ Федеральному собранию РФ была отмечена необходимость перенастройки налоговой системы и намечены основные цели этой перенастройки, – ориентация налоговой системы на основную цель: стимулирование деловой активности, рост экономики и инвестиций, создание конкурентных условий для развития предприятий.

В этой связи Президентом РФ было предложено рассмотреть идеи перенастройки налоговой системы, так как в 2018 году необходимо принять поправки в соответствующее законодательство, в первую очередь в Налоговый Кодекс РФ, а с 1 января 2019 года ввести их в действие, зафиксировав новые стабильные правила на долгосрочный период[60].

Очевидно, что любые изменения налогового законодательства предопределяют риски как для налогоплательщиков, так и для государства.

Идеология перенастройки налоговой системы определилась к началу 2018 года. В частности заместителем министра финансов И.Труниным была выражена общая позиция Минфина России как снижение налогового бремени прямых налогов при некотором повышении косвенных налогов[61].

В настоящее время ситуация прояснилась. Несмотря на серьезную дискуссия по введению прогрессивной налоговой ставки НДФЛ в целях создания справедливости взимания этого налога, соответствующее решение принято не было. Это можно считать целесообразным по нескольким причинам. В первую очередь потому, что налоговые поступления последовательно растут, обгоняя рост заработной платы, и являются надежным источником доходной базы региональных и местных налогов. Во вторых, практика применения прогрессивной шкалы налогообложения доходов физических лиц требует введения необлагаемого минимума для лиц с доходами на уровне прожиточного минимума, поскольку взимание налога с этих лиц лишает их части средств, необходимых для воспроизводства рабочей силы. Учитывая большой разрыв в показателе средней заработной платы по регионам и большое количество регионов со средней заработной платой в районе 20-25 тысяч рублей, можно предположить, что налоговые доходы по НДФЛ в этих регионах резко сократятся, что для региональных бюджетов крайне нежелательно[62].

Можно отметить и тот факт, что повышение косвенных налогов при снижении или сохранении налогового бремени прямых налогов в настоящее время является мировым трендом.

В результате долгих дискуссий, решения об изменениях в налоговую систему приняты и начали действовать с 1 января 2019 г.

Несомненно, что ключевым моментом реформирования явилось повышение ставки НДС с 18 до 20 %[63].

При всем этом, ставка НДС в размере 20 % действовала в нашей стране в период с 1994 до 2004 года, а в предшествующие этому периоду два года была еще выше и составляла 28 %. С 2004 года ставка НДС составляла 18 % и не повышалась.

Совершенно очевидно, что изменение налоговой нагрузки для плательщиков не будет одинаковым. Налоговые риски выше у тех, у кого высокая добавленная стоимость – выше заработная плата персонала, амортизационные отчисления, прибыль и проценты по кредитам. Если ориентироваться по данным Росстата РФ, то можно предположить, что это отрасли, связанные с добычей полезных ископаемых, особенно нефти и газа, производством кокса и нефтепродуктов, деятельность, связанная с научными исследованиями и разработками, финансовая и страховая деятельность, где средняя заработная плата в несколько раз выше средней по стране и значительно выше показатели прибыли, высокие амортизационные отчисления[64].

Такие компании пострадают в первую очередь. С другой стороны, повышение налога в конечном итоге отразится на покупателях. Прежде всего на физических лицах, приобретающих товары (работы, услуги) для себя, а также на малых компаниях, которые работают на специальных налоговых режимах и не являтся плательщиками НДС, - его включают в затраты.

В этой связи важно, что с 1 января 2019 г. все плательщики Единого сельскохозяйственного налога перешлит в категорию плательщиков НДС, но при этом в ряде случаев в ст. 145 НК РФ предусмотрено право на освобождение от НДС ряда налогоплательщиков, которые не реализуют подакцизную продукцию и соблюдают лимит по доходам (2018 г. - 100 млн руб.; 2019 -90 млн руб.)[65].

Можно предположить, что налоговые риски в большей степени повышаются у физических лиц с высокими доходами, поскольку сохраняется 10-ти процентная ставка на основные продукты питания и детские товары, имеющие высокую эластичность, а кроме того до 2025 г. сохраняется 0-я ставка налога на авиаперевозки в Крым и Севастополь, регионы Дальневосточного федерального округа и Калининградскую область.

Новая ставка НДС применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 г. Можно сделать вывод, что у большинства налогоплательщиков повышается риск увеличения налоговых платежей, а крупные экспортеры выигрывают за счет возмещения налога из бюджета, что предопределяет определенные риски у государства.

В сторону снижения налоговых рисков налогоплательщиков действует новое положение НК РФ о сокращении срока проведения камеральной налоговой проверки до двух месяцев со дня подачи декларации ( кроме камеральной проверки декларации по НДС иностранных организации, состоящих на учете в налоговом органе, – для них проверка осуществляется 6 месяцев).

Повышение налоговых рисков государства несомненно связано со снижением с 7 до 2-х млрд рублей порога общей суммы уплаченных за три предшествующих года налогов для заявительного порядка возмещения НДС. Достигнув таких параметров экспортер вправе значительно быстрее возместить НДС без предоставления банковской гарантии и поручительства, что положительно скажется на его затратах[66].

Несмотря на то, что доходы бюджета во многом зависят от нефтегазового сектора экономики, налоги от которого последовательно растут высокими темпами, в последние годы проводятся мероприятия по реформированию налогообложения этих отраслей экономики. В частности, высокий фискальный результат получен от введения нефтегазового налогового маневра.

Основной среднесрочной целью налогового маневра было снижение ставок экспортной пошлины на нефть, их постепенное выравнивание со ставками экспортной пошлины на темные и, в некоторой степени, светлые нефтепродукты, а также повышение ставок налога на добычу полезных ископаемых. Налоговый маневр в нефтегазовой отрасли, действующий с 1 января 2015 г., предусматривал снижение экспортных пошлин на нефть до 30 % в 2017 г. с 42 %, с параллельным ростом ставки НДПИ на нефть до 919 руб. за тонну в 2017 г. с 857 руб. за тонну в 2016 г. В результате маневра должны были снизиться налоговые риски резкого падения мировых цен на нефть и появлялась возможность адаптироваться к условиям как производителям нефти, так и бюджету, не создавая дополнительных проблем для внутреннего рынка нефтепродуктов[67].

В 2016 г. Минфин России предложил обнулить экспортные пошлины полностью, соразмерно повысив налог на добычу полезных ископаемых (НДПИ), но из-за того что экспортные пошлины на нефтепродукты ниже пошлин на сырую нефть, российские нефтеперерабатывающие компании фактически субсидируется бюджетом, – в 2017 году эта система лишила бюджет 1 трлн руб. и при такой ситуации налоговые риски государства растут, что предопределяет необходимость завершения налогового маневра.

Предлагается завершение налогового маневра за шесть лет путем снижения экспортной пошлины ежегодно на 5 процентов и к 2024 году довести ее до нуля, соразмерно повышая НДПИ. По расчетам Минфина России это даст бюджету дополнительно от 1 трлн до 1,6 трлн руб. в зависимости от роста или падения цен на нефть.

Точно оценить эффект можно будет только после появления окончательных параметров завершения налогового маневра, но в любом случае перенос нагрузки в добывающем сегменте из экспортной пошлины в НДПИ позволяет существенно увеличить налоговые поступления за счет расширения налоговой базы в физическом выражении.

В целях стимулирования разработки новых месторождений и рационального недропользования введе с 1 января 2019 года нового режима налогообложения для нефтяного сектора – налог на дополнительный доход при добыче углеводородного сырья (НДД), который будет осуществляться в тестовом режиме на отдельных участках недр, расположенных как в традиционных, так и новых регионах нефтедобычи[68].

Режим НДД предполагает снижение суммарной величины налогов, зависящих от валовых показателей, то есть НДПИ и вывозной таможенной пошлины на нефть, и введение налога на дополнительный доход от добычи углеводородного сырья, величина которого зависит от величины расчетного денежного потока от деятельности по разработке отдельного участка недр с учетом сложившихся на мировых рынках цен на углеводородное сырье нефть и фактически понесенных и оплаченных капитальных и операционных затрат на его добычу. Данные изменения позволят перераспределить фискальную нагрузку и перенести основную ее часть на более поздние этапы разработки месторождений, то есть после их выхода на проектную мощность.

При этом ожидается, что общий объем нефти, добываемой с применений системы налогообложения в виде НДД, к 2024 году составит порядка 5 процентов от общей нефтедобычи в России. Очевидно, что новый механизм предопределяет налоговые риски и у налогоплательщиков и у государства[69].

В зависимости от результатов по внедрению НДД на пилотных проектах будет приниматься решение о его корректировке и дальнейшем распространении.

Как и в предыдущие годы, предусматривается ряд мероприятий по перенастройке налоговой системы, связанных с повышением роли налогообложения в стимулировании инвестиционной активности. При этом, важно то, что инвестиционная активность в России резко отличается по регионам и по оценке Президента фонда прямых инвестиции в 16 регионах осуществляется около 80 % всех инвестиций.

В части налоговой политики, стимулирование инвестиций должно включать меры по трем направлениям:

- Формирование стабильных налоговых условий путем зафиксирования налоговых условий на ближайшие 6 лет. В этой связи большое значение и снижение налогвых рисков имеет гарантия неувеличения текущего уровня страховых взносов.

- Помимо налоговых условий, также важна и предсказуемость таких элементов фискальной системы как неналоговые платежи. По результатам инвентаризации и анализа действующих неналоговых платежей те из них, которые обладают признаками налогов или сборов предполагается регулировать в рамках налогового законодательства, а по остальным сформировать их закрытый перечень с установлением единых правил регулирования в рамках отдельного законодательства.

- Стимулирующие меры. Стимулом для инвестиций в рамках изменений параметров налоговой системы может стать предлагаемая отмена сложного и дестимулирующего ускоренное внедрение и развитие технологий отечественной промышленности налога на движимое имущество, а также совершенствование регулирования инвестиционного налогового вычета по налогу на прибыль организаций, в том числе снятие ограничений на его применение участниками КГН, расширение сферы его применения в части компенсации затрат налогоплательщиков, осуществляющих строительство объектов коммунальной, транспортной и социальной инфраструктур в рамках договора о комплексном освоении территории.

Налоговые риски налогоплательщиков в значительной степени растут за счет планируемого в 2019-2021 гг. продолжения реализации комплекса мер по улучшению администрирования доходов бюджетной системы, в том числе за счет дальнейшей цифровизации налогового администрирования и интеграции всех источников информации и потоков данных в единое информационное пространство с последующей автоматизацией ее анализа на основе внедрения современных технологий обработки больших массивов[70].

При этом особое внимание будет уделено повышению собираемости зарплатных налогов, а также созданию единой информационной среды налоговых и таможенных органов, включая единый механизм сквозного контроля на всех этапах оборота импортных товаров, подлежащих прослеживаемости. Особенностью системы прослеживаемости будет являться полностью электронный документооборот счетов-фактур и универсального передаточного документа между уполномоченным федеральным органом исполнительной власти по созданию, внедрению и сопровождению национальной системы прослеживаемости, и налогоплательщиками, в том числе применяющими специальные режимы налогообложения, при продаже импортных товаров.

Дальнейшая цифровизация администрирования с одной стороны станет одним из наиболее эффективных инструментов пресечения неформальных практик, а с другой стороны позволит существенно упростить и облегчить взаимодействие между государством и добросовестными налогоплательщиками[71].

Кроме того, будет продолжена реализация плана по противодействию размыванию налоговой базы и выводу прибыли из-под налогообложения (План ВЕРБ) и обеспечению перехода к автоматическому обмену налоговой информацией. Реализация Плана ВЕРБ направлена на повышение транспарентности деятельности налогоплательщиков, обеспечение открытости и конкурентоспособности российской налоговой системы с тем, чтобы в максимальной степени отвечать на новые вызовы, связанные с размыванием налогооблагаемой базы или уклонением от уплаты налогов[72].

Будет также продолжена и завершена работа по переходу к налогообложению объектов недвижимого имущества физических лиц исходя из их кадастровой стоимости, что несет за собой риски физических лиц. При этом предусматривается установление коэффициента, ограничивающего ежегодное увеличение суммы налога на имущество физических лиц, исчисляемого на основании кадастровой стоимости, не более чем на 10 процентов по сравнению с предыдущим годом на территориях тех регионов, в которых исчисление налога осуществляется с коэффициентом 0,6.

В очередной раз принятые с 2019 года меры, направленные на легализацию предпринимателей микробизнеса. Разработан новый специальный налоговый режим - система налогообложения в виде налога на профессиональный доход, апробацию которого планируется провести с 2019 года в пилотных субъектах Российской Федерации[73].

15 ноября 2018 года Госдума РФ приняла в окончательном, третьем чтении пакет законов о проведении в четырех регионах РФ эксперимента по введению налога на профессиональный доход (закон о самозанятых).

Закон предполагает, что с 1 января 2019 года до 31 декабря 2028 года в Москве, Московской и Калужской областях, а также в республике Татарстан будет введен налог на профессиональный доход. Налоговая ставка устанавливается в размере 4 % от дохода, полученного при реализации товаров (работ, услуг, имущественных прав) физическим лицам и 6 % в отношении доходов, полученных от реализации индивидуальным предпринимателям (ИП) и юридическим лицам. Пороговое значение дохода, при котором можно использовать данный режим, не более 2,4 млн рублей в год (200 тысяч рублей в месяц)[74].

Новым режимом смогут воспользоваться физические лица (в том числе и ИП), которые получают доходы от деятельности, в случае, если они не имеют работодателя и не привлекают наемных работников по трудовым договорам.

В целях ограничения налоговых рисков государства и регионов продлевается мораторий на функционирование института КГН (с ограничением срока действия такого института) и отмена внутрироссийского контроля за трансфертным ценообразованием при его сохранении только в случае повышенных рисков ущерба для бюджетной системы, в особенности для бюджетов субъектов Российской Федерации[75].

В целом, анализ механизмов перенастройки налоговой системы позволяет сделать вывод о том, что намеченные меры направлены на выполнение основной задачи налоговой политики – обеспечение сбалансированности бюджетной системы, но при некотором повышении налогового бремени и соответствующем повышении налоговых рисков как налогоплательщиков, так и государств.

ЗАКЛЮЧЕНИЕ

В Российской Федерации действует сформировавшая налоговая система, которая подразумевает под собой ведение налоговой политики, системы налогового контроля по уплате всех установленных налогов и сборов, а также систему органов, контролирующих данные процессы.

Актуальность проблемы роста действенности системы управления налоговыми поступлениями в России не вызывает сомнений. В связи с этим налоговая политика, с одной стороны, будет и дальше направлена на ликвидацию отрицательных последствий экономического кризиса, а с другой стороны – на формирование условий для восстановления положительных темпов экономического роста. В этой связи существенным фактором проводимой налоговой политики будет выступать необходимость поддержания сбалансированности бюджетной системы и стимулирования инновационной активности. Формирование стимулов для инновационной активности налогоплательщиков, а также поддержка инноваций и модернизации в России, будут основными целями налоговой политики в среднесрочной перспективе.

Для того, чтобы обеспечить стабильность бюджетов бюджетной системы Российской Федерации необходимо повышать эффективность в управлении их доходами путем мобилизации внутренних резервов финансового характера и искать дополнительные источники доходов. В укреплении доходной базы бюджетов важная роль на современном этапе состоит в том, чтобы отказаться от нерезультативных преференций налогового характера, упорядочить механизм взимания платежей определенных видов, улучшить качество госадминистрирования доходов бюджета.

Современной проблемой налоговой системы является некоторая неэффективность льгот по налогам и сборам, а именно: множественность налоговых льгот; индивидуализация и активность представления льгот по местным и региональным налогам, потеря дохода по которым снижает стабильность бюджетов субъектов Федерации.

Если говорить о противодействие налоговым льготам, которые являются неэффективными, то оно предусматривает: улучшение качества финансового и экономического обоснования решений, касающихся введения новых налоговых освобождений и каких-либо других преференций; постоянный анализ эффективности налоговых льгот, которые применяются; корректировку в процессе межбюджетного перераспределения средств трансфертов, учитывая потери доходов бюджетов субъектов РФ при введении каких-либо льгот налогового характера. В то же время сам механизм управления налоговыми льготами должен сливаться с механизмом реализации различных государственных программ, при этом беря курс на стратегические цели и задачи, а также помогать достичь ожидаемых результатов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ от 30.11.1994 N 51-ФЗ (ред. от 05.12.2017) // СПС Консультант Плюс

- Бюджетный кодекс РФ от 31.07.1998 N 145-ФЗ (ред. от 27.11.2017) // СПС Консультант Плюс

- Налоговый кодекс РФ от 31.07.1998 N 146-ФЗ (ред. от 27.11.2017) // СПС Консультант Плюс

- Федеральный закон от 06.10.2003 N 131-ФЗ (ред. от 05.12.2017) "Об общих принципах организации местного самоуправления в РФ" // СПС Консультант Плюс

- Федеральный закон «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов» (проект) // Интернет ресурс – Режим доступа: http://base.garant.ru/56727430(дата обращения: 19.05.19).

- Пояснительная записка к проекту федерального закона «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов». www.consultant.ru/document/ cons_doc_LAW_210967/ f938e46a4000bf25f99c70c69823278591395d7d. (дата обращения : 19.05.19).

- Пояснительная записка к проекту Федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» [Электронный ресурс]: офиц. сайт Информационно-правовой портал Гарант // Интернет ресурс – Режим доступа: http://www.garant.ru/products/ipo/prime/doc/71367250/ (дата обращения: 19.05.19).

- Приложение №6 к пояснительной записке к проекту Федерального закона// СПС Консультант Плюс

- «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» Информация о бюджетных ассигнованиях на финансовое обеспечение реализации национальных проектов в 2019–2021 гг. www.consultant.ru/document/cons_ doc_LAW_210967/ f938e46a4000bf25f99c70c69823278591395d7d. (дата обращения : 19.03.19).

- Послание Президента РФ Федеральному Собранию РФ 01.03.2018 г. informpskov. ru/news/265032.html (дата обращения 20.03. 2019).

- Указ Президента РФ № 204 от 7.05.2018 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года». www.kremlin. ru/acts/bank/43027 (дата обращения: 22.03.2019).

- Акинин, П.В. Налоги и налогообложение/ П.В. Акинин, Е.Ю. Жидкова. – М.: ЭКСМО, 2017– 496 с.

- Александров, И.М. Налоги и налогообложение/ И.М. Александров. – М.: Дашков и К, 2017. – 228 с.

- Бухарский В.В., Лавров А.М. Оценка выравнивающего и стимулирующего эффектов межбюджетных трансфертов субъектам РФ // Финансовый журнал. 2017. № 1. С. 9 – 21.

- Брусилова И.С. Налоговая политика России на период 2017-2019 гг. // Молодежь и системная модернизация страны. – 2017. –С. 83-87.

- Васильева О.Ю. Проблемы на пути реализации основных направлений налоговой политики в 2018-2020 годах // Инновации в науке и практике. – 2018. – с.83-89.

- Васильева Н.В. Правовое регулирование публичных доходов: монография. Иркутск: Байкальский государственный университет, 2015. – 194 с.

- Васюнина, М.Л. Совершенствование управления доходами бюджетов в Российской Федерации // Финансы и кредит. – 2015. – № 9 (633). – С. 37.

- Вылкова Е.С., Кацюба И.А., Петухова Р.А., Фирсова Е.А.; под редакцией ПетуховойР.А. Налоги и налогообложение: Учебное пособие – Издательство СПбГУЭФ, 2012. – 80 с.

- Гюльмагомедова, Г. А., Османова С. Г. Тенденция и развитие налоговой политики в Российской Федерации [Электронный ресурс] // Наука среди нас. 2018. № 1 (5). С. 271-277. URL: http://nauka-sn.ru/filestore/ 1(5)2018/GulmagomedovaGA.pdf (дата обращения: 16.06.2019).

- Журавлева, А.В. Налоговая политика России // Материалы X Международной студенческой научной конференции «Студенческий научный форум» ?[Электронный ресурс]. – Режим доступа: https://scienceforum.ru/2018/article/2018004403(дата обращения: 20.06.2019).

- Ибрахим, М.А. Ключевые проблемы фискальной политики государства в условиях падения уровня экономики Российской Федерации// Вестник университета. – 2018 . – № 1. – С.126-131.

- Караваева, И.В. и др. Федеральный бюджет рф на 2019 г. и на плановый период 2020–2021 гг. в свете актуальных задач стимулирования экономического роста и социального развития / И.В.Карасева, С.В. Казанцев, А.Г. Коломиец, Е.А. Иванов, М.Ю. Лев, И.А. Колпакова// Вестник ИЭ РАН.–2019. – №1.– С. 9–26.

- Караваева, Н. М. Направления и перспективы развития налоговой политики Российской Федерации // Вестник Прикамского социального института. 2018. № 2 (80). C. 89-95.

- Каким будет бюджет России в 2019 году?[Электронный ресурс]. – Режим доступа: https://bankstoday.net/last-articles/kakim-budet-byudzhet-rossii-v-2019-godu (дата обращения 18.06.2019).

- Карагод, В.С., Худолеев В.В. Налоги и налогообложение. М.: ФОРУМ – ИНФРА-М, 2014.

- Кондратьева, Е.А., Лунин И.А.Налоговая система России: проблемы развития и пути совершенствования // Материалы X Международной студенческой научной конференции «Студенческий научный форум» URL:https://scienceforum.ru/2018/article/2018005195 (дата обращения: 20.06.2019 ).

- Кузнецов, Л.Д.Направления налоговой политики[Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/napravleniya-nalogovoy-politiki-gosudarstva(дата обращения 16.06.2019).

- Майбуров, И.А. Налоги и налогообложение: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика» / [И.А. Майбуров и др.]; под ред. И.А. Майбурова. – 6-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2017. – 591 с.

- Малиновская, О.В. Государственные и муниципальные финансы/О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. – М.: Кнорус, 2016.– 408 с.

- Малис, Н.И.Перенастройка налоговой системы: возможные риски [Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/perenastroyka-nalogovoy-sistemy-vozmozhnye-riski (дата обращения 16.06.2019).

- Марчева, И. А. Налоги и налогообложение: учебно-методическое пособие. – Нижний Новгород : Нижегородский госуниверситет, 2017 – 122 с.

- Малых, Е.М. Аспекты совершенствования налоговой политики//Экономические науки. – 2018. – № 6(72). – Режим доступа: http: https://research-journal.org/economical/aspekty-sovershenstvovaniya-nalogovoj-politiki/(дата обращения 16.06.2019).

- Налоги как основной источник бюджета [Электронный ресурс] / Авторский клуб STD72.RU. – Режим доступа: http: //www.std72.ru /dir/ehkonomicheskaja_teorija_mikro_makro/ehkonomicheskaja_teorija_makroehkonomika/tema_13_ponjatie_finansov_i_finansovoj_sistemy_nalogi _kak_osnovnoj_istochnik_bjudzheta/170-1-0-2701/ (дата обращения : 20.03.19).

- Налогообложение физических лиц: учебное пособие для студентов вузов, обучающихся по специальности «Налоги и налогообложение»/ М.Е. Косов, И.В.Осокина. – М.: ЮНИТИ-ДАНА, 2015.

- Налоговые и неналоговые доходы бюджета [Электронный ресурс] / Центр Управления Финансами. – Режим доступа : http://center-yf.ru/data/nalog/Nalogovye-i-nenalogovye-dohody-byudzheta.php/ (дата обращения : 20.06.19).

- Налоговая политика государства на 2018-2020 годы // Налог-налог.ру: [сайт]. 2018. 24 апр. URL: http://nalog-nalog.ru/nalogovaya_sistema_rf/ nalogovaya_politika_gosudarstva/#Налоговая политика государства на 2018-2020 годы (дата обращения: 19.06.2019).

- Налоговая политика России на 2019-2020 годы[Электронный ресурс]. – Режим доступа: https://v-2020.org/nalogovaya-politika-rossii-na-2019-2020-gody(дата обращения: 19.06.2019).

- Новоселов, К.В. Сегодня один из приоритетов налогового контроля – снижение административной нагрузки на добросовестный бизнес: Интервью с заместителем начальника Контрольного управления ФНС России, доцентом Департамента налоговой политики и таможенно-тарифного регулирования Финансового университета при Правительстве РФ // Налоговая политика и практика, 2019. – № 5. – С.22-25.

- Официальный сайт Министерства финансов РФ [Электронный ресурс]. – Режим доступа: http://www.minfin.ru/ – (дата обращения: 15.06.2019).

- Паршина, И.В. Классификация доходов бюджетов: многообразие подходов // Финансы и кредит. – 2018. – Т. 24, № 2. – С. 272 – 287. https://doi.org/10.24891/fc.24.2.272. (дата обращения : 17.06.19).

- Савина, О.Н. Актуальные вопросы повышения налоговой грамотности населения // Налоги и налогообложение. – 2016. – №10. – С. 756-767.

- Семенихин, В.В. Налог на доходы физических лиц. 2-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2016. – 941 с.

- Полунин, С. К. Налоговая система Российской Федерации // Молодой ученый. 2017. №46. С. 239-241.

- Принципы построения налоговой системы РФ[Электронный ресурс]. – Режим доступа: https://ppt.ru/art/nalogi/rf. (дата обращения: 20.06.2019).

- Российская налоговая политика в период 2019-2021 годов[Электронный ресурс]. – Режим доступа: https://irg77.ru/finansy/nalogi/rossijskaya-nalogovaya-politika/(дата обращения: 20.06.2019).

- Свиридов, М.В. Налоговая политика в Российской Федерации // Экономическая безопасность: финансовые, правовые и ИТ-аспекты. – 2017. – с.258-262.

- Соколов, И. Федеральный бюджет на 2017-2019 годы: о чем говорят его основные параметры // Мониторинг экономической ситуации в России. – 2016 г. – № 16 (34). – С. 6-14.

- Тарасова, В.Ф. Налоги и налогообложение : учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина, Л.Н. Семыкина ; под общ. ред. В.Ф. Тарасовой. – 3е изд., перераб. – Москва : КНОРУС, 2018. – 494 с.

- Тарасова, В. Ф, Владыка М. В, Сапрыкина Т.В, Семыкина Л. Н. Налоги и налогообложение: Учебник. – М.: Юнити-Дана, 2012. – 224с

- Терехина, С.А., Солдатенко И.А. Современная бюджетная политика и основные параметры федерального бюджета на 2018 год и на плановый период 2019 и 2020 годов. Связь бюджетной политики с прогнозом-2030 // Финансы и кредит. – 2018. – Т. 24, № 2. – С. 362 – 376. https://doi.org/10.24891/fc.24.2.362. (дата обращения: 20.06.2019).

- Теория и практика налогообложения / И.Н. Марис. – М.: ИНФРА-М, 2018. – Формирование доходов бюджетов различных уровней [Электронный ресурс]. – Режим доступа: http://www.vevivi.ru/best/ Formirovanie-dokhodov-byudzhetov-razlichnykh-urovnei-ref121184.html/(дата обращения: 20.06.2019).

- Ткач, Е. В. Перспективы развития налогообложения коммерческих организаций в контексте основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов // Вопросы экономики и управления. – 2018. – №2. – С. 9-12. – URL https://moluch.ru/th/5/archive/83/3086/ (дата обращения: 20.06.2019).

- Ульяненко, Д. И. Оценка состояния и проблем действующей современной системы налогообложения России // Ростовский научный журнал. 2017. № 6. С. 239-248.

- Федеральный бюджет России на 2019 год[Электронный ресурс]. – Режим доступа: https://vesbiz.ru/finansy/byudzhet-rossii.html (дата обращения 26.03.2019).

- Федеральная налоговая служба [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn77/ (Дата обращения 19.06.2019).

- Федеральное казначейство [Электронный ресурс]. – ]. – Режим доступа: http://www.roskazna.ru/ (Дата обращения 19.06.2019)

- Формирование доходов федерального бюджета [Электронный ресурс] / Knigi.News. – Режим доступа: http://knigi.news/ekonomika/432-formirovanie-dohodov-federalnogo-15854.html/ (дата обращения : 19.06.19).

- Федорова, К.В. Направления налоговой политики РФ, предусмотренные на 2017-2019 гг. // Экономика и управление: актуальные проблемы и тенденции развития. - 2017. - с. 175-180.

Черник Д.Г. Налоги и налогообложение/ Учебное пособие. – М.: Юнити-Дана, 2016 – 300с. - Шамсиев, Г.Т. Основные направления развития налоговой политики РФ на 2017-2019гг. и перспективы развития // Молодежный научный форум: электр. сб. ст. по мат. XXXI междунар. студ. науч.-практ. конф. № 1(31). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/ 1(31).pdf (дата обращения: 20.06.2019)

- Ядгаров, Я.С.. История экономических учений: Учебник для вузов. 3-е издание. – М.: ИНФРА-М. – 2016.– 406с.

ПРИЛОЖЕНИЕ

Структура налоговых доходов на период 2019 – 2021 гг.

-

Карагод В.С., Худолеев В.В. Налоги и налогообложение. М.: ФОРУМ – ИНФРА-М, 2014. – с. 56 ↑

-

Ядгаров Я.С.. История экономических учений: Учебник для вузов. 3-е издание. — М.: ИНФРА-М. -2016.– С.164. ↑

-

Марчева, И. А. Налоги и налогообложение: учебно-методическое пособие. – Нижний Новгород : Нижегородский госуниверситет, 2017 – с.7. ↑

-

Тарасова, В.Ф. Налоги и налогообложение : учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина, Л.Н. Семыкина ; под общ. ред. В.Ф. Тарасовой. – 3е изд., перераб. – Москва : КНОРУС, 2018. –С.10. ↑

-

п. 1 ст. 8 НК РФ ↑

-

Александров, И.М. Налоги и налогообложение/ И.М. Александров. – М.: Дашков и К, 2017. – С.9. ↑

-

Теория и практика налогообложения / И.Н. Марис. – М.: ИНФРА-М, 2018. – С.7. ↑

-

ст. 1 ст. 11 НК РФ ↑

-

Александров, И.М. Налоги и налогообложение/ И.М. Александров. – М.: Дашков и К, 2017. – С.14. ↑

-

Малиновская О.В. Государственные и муниципальные финансы / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. – М.: Кнорус, 2016. – С.291. ↑

-

Малиновская О.В. Государственные и муниципальные финансы / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. – М.: Кнорус, 2016. – С.292. ↑

-

Теория и практика налогообложения / И.Н. Марис. – М.: ИНФРА-М, 2018. ↑

-

Полунин С. К. Налоговая система Российской Федерации // Молодой ученый. 2017. №46. С. 239-241. ↑

-

Александров, И.М. Налоги и налогообложение/ И.М. Александров. – М.: Дашков и К, 2017. – С.16. ↑

-

Теория и практика налогообложения / И.Н. Марис. – М.: ИНФРА-М, 2018.. ↑

-

Синенко О.А. Налогообложение физических лиц: учебное пособие / О.А. Синенко. -Владивосток, 2016. - 96 с. ↑

-

Кузнецов Л.Д.Направления налоговой политики[Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/napravleniya-nalogovoy-politiki-gosudarstva(дата обращения 16.06.2019). ↑

-

Пансков В.Г. Налоги и налогообложение. Теория и практика: учеб. для бакалавров. – М.: Юрайт-Издат, 2015. ↑

-

Ст.3 НК РФ ↑

-

Ульяненко Д. И. Оценка состояния и проблем действующей современной системы налогообложения России // Ростовский научный журнал. 2017. № 6. С. 239-248. ↑

-

Савина О.Н. Актуальные вопросы повышения налоговой грамотности населения // Налоги и налогообложение. – 2016. – №10. – С. 756-767. ↑

-

Акинин, П.В. Налоги и налогообложение/ П.В. Акинин, Е.Ю. Жидкова. – М.: ЭКСМО, 2017– 496 с. ↑

-

Кондратьева Е.А., Лунин И.А.Налоговая система России: проблемы развития и пути совершенствования // Материалы X Международной студенческой научной конференции «Студенческий научный форум» URL:https://scienceforum.ru/2018/article/2018005195 (дата обращения: 20.06.2019 ). ↑

-

ст. 13–15 НК РФ ↑

-

п. 2 ст. 12 НК РФ ↑

-

ст. 13 НК РФ ↑

-

п. 3 ст. 12 ПК РФ ↑

-

Ст14 Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ. ↑

-

п. 4 ст. 12 НК РФ ↑

-

ст. 15 НК РФ ↑

-

п. 2 ст. 18 НК РФ ↑

-

Составлено автором по НК РФ ↑

-

Состаавлено автором по НК РФ ↑

-

Ст.56,61 Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ. ↑

-

Состаавлено автором по данным БК РФ и НК РФ. ↑

-

Полунин С. К. Налоговая система Российской Федерации // Молодой ученый. 2017. №46. С. 239. ↑

-

Формирование доходов федерального бюджета [Электронный ресурс] / Knigi.News. – Режим доступа: http://knigi.news/ekonomika/432-formirovanie-dohodov-federalnogo-15854.html/ (дата обращения: 19.06.19). ↑

-

Пояснительная записка к проекту федерального закона «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов». www.consultant.ru/document/ cons_doc_LAW_210967/ f938e46a4000bf25f99c70c69823278591395d7d. (дата обращения : 15.06.19). ↑

-

Пояснительная записка к проекту федерального закона «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов». www.consultant.ru/document/ cons_doc_LAW_210967/ f938e46a4000bf25f99c70c69823278591395d7d. ↑

-

Там же. ↑

-

Пояснительная записка к проекту федерального закона «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов». www.consultant.ru/document/ cons_doc_LAW_210967/ f938e46a4000bf25f99c70c69823278591395d7d. (дата обращения : 15.06.19). ↑

-

Терехина С.А., Солдатенко И.А. Современная бюджетная политика и основные параметры федерального бюджета на 2018 год и на плановый период 2019 и 2020 годов. Связь бюджетной политики с прогнозом-2030 // Финансы и кредит. – 2018. – Т. 24, № 2. – С. 362 – 376. https://doi.org/10.24891/fc.24.2.362. ↑

-

Терехина С.А., Солдатенко И.А. Современная бюджетная политика и основные параметры федерального бюджета на 2018 год и на плановый период 2019 и 2020 годов. Связь бюджетной политики с прогнозом-2030 // Финансы и кредит. – 2018. – Т. 24, № 2. – С. 362 – 376. https://doi.org/10.24891/fc.24.2.362 ↑

-

Там же ↑

-

Терехина С.А., Солдатенко И.А. Современная бюджетная политика и основные параметры федерального бюджета на 2018 год и на плановый период 2019 и 2020 годов. Связь бюджетной политики с прогнозом-2030 // Финансы и кредит. – 2018. – Т. 24, № 2. – С. 369. ↑

-

Караваева И.В. и др. Федеральный бюджет РФ на 2019 г. и на плановый период 2020–2021гг. в свете актуальных задач стимулирования экономического роста и социального развития / И.В.Карасева, С.В. Казанцев, А.Г. Коломиец, Е.А. Иванов, М.Ю. Лев, И.А. Колпакова// Вестник ИЭ РАН.–2019. – №1.– С. 12. ↑

-