Налоговая система РФ и проблемы её совершенствования (Налоги как инструмент государственного регулирования экономики)

Содержание:

Введение

Налоги – это самый главный источник поступлений финансовых средств в бюджетную систему РФ и финансирования социальных и других значимых для экономики мероприятий (строительство дорог, доступного жилья для молодых семей, семей военнослужащих, для ветеранов Великой Отечественной войны проведение культурно-массовых мероприятий, субсидии многодетным семьям, субвенции организациям, занимающимся сельскохозяйственным производством и т.д. )[1].

Проблема состояния сегодняшней налоговой системы РФ - это одна из наиболее сложных и противоречивых в практике ведения народного хозяйства[2].

В данной курсовой работе рассмотрена налоговая система РФ со своей уникальной историей возникновения, которая формировалась под влиянием различных экономических, политических и социальных условий, со свойственными ей уникальными видами налогов, платежей, пошлин, их соотношением, способами и методами взимания, ставками, силовыми и административными полномочиями уровней власти, налоговой базой, областью распространения налогов, налоговыми льготами и многими другими элементами налогов.

Целью данной курсовой работы является знакомство с налоговой системой РФ, понятием налогового бремени (сумма налогов, которое платит государство), значимостью налоговой системы в современных рыночных условиях и поиск путей ее совершенствования и развития.

При рассмотрении этой темы в курсовой работе поставлены следующие задачи[3]:

- рассказать о значении налогов в экономике страны и о значении функционирования эффективной налоговой системы;

- рассмотреть налоги с позиции инструмента государственного регулирования экономики;

- определить правовые основы становления и развития налоговой системы РФ,

- проанализировать динамику и структуру налоговых доходов РФ за 2012-2014гг.

- определить основные направления совершенствования налоговой системы РФ[4].

Объектом исследования в данной работе является непосредственно сама система налоговой системы, действующая в настоящее время, предметом – налоги, функционирующие в рамках данной системы.

В написании курсовой работы была использована экономическая, нормативная литература, экономические журналы, мнения экспертов и др. источники[5].

Данная тема по моему мнению является актуальной, интересной и проблематичной в настоящее время[6].

1. Роль и значение эффективной налоговой системы в экономике

1.1 Налоги как основной источник доходов бюджета

Налоги, без сомнения, это необходимый компонент экономических отношений в обществе еще с момента возникновения общества, государственного устройства. Совершенствование же и сопутствующее ему изменение с течением временем форм государственного устройства всегда сопровождались изменениями и в самой налоговой системе. В настоящее время в современном цивилизованном обществе налоги – это основная и главная форма пополнения доходов государства. Помимо этой чисто фискальной функции налоговый механизм используется для экономического воздействия государства на сферы материального и нематериального производства товаров и услуг, его изменения и структуру, на состояние науки в стране[7].

Величина налоговых ставок имеет непосредственное влияние на увеличение или уменьшение национального объема производства товаров и услуг. Эта зависимость была обнаружена американским экономистом А. Лаффером, который доказал экономическими расчетами, что снижение налогов способствует экономическому росту. Увеличение налоговых ставок только до какого-то определенного момента может привести к росту поступления налогов, а сверх этого какого-то определенного уровня в конечном итоге снижает стимул к деловой активности и в самом конечном итоге уменьшает налоговые поступления[8].

Поэтому с уверенностью можно сказать, что за счет налогов, сборов, пошлин и других налоговых платежей формируются финансовые ресурсы государства в целом[9]. Изъятие государством в пользу всего общества некоторой части стоимости валового внутреннего продукта в виде какого-то обязательного взноса и представляет смысл самого налога.

Государственный бюджет - это централизованный фонд денежных ресурсов, государственный план, который имеет статус закона на определенный финансовый период (год), а также это форма образования и расходования денежных средств, которые необходимы для финансового обеспечения деятельности государства и органов местного самоуправления. Через государственный бюджет происходит перераспределение части внутреннего национального продукта путем сосредоточения и мобилизации финансовых средств.

Центральное место в бюджетной системе занимает федеральный бюджет. Другими словами это финансовый план государства на текущий финансовый период (год). Сосредотачивая в государственном бюджете денежные средства, государство посредством финансовых механизмов осуществляет экономические, социальные и другие функции (содержание государственного аппарата, содержание и оснастка армии, выполнение социальных программ и т.д.)[10].

С помощью бюджета в развитых странах происходит перераспределение до 40% внутреннего валового продукта. За счет этих средств финансируется оборона, управленческая структура, охрана общественного порядка, здравоохранение, культура и др[11].

В результате вышеизложенного можно сказать, что государственный бюджет необходим для финансового обеспечения целей, актуальных направлений, задач и функций государства[12].

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований[13]. Налоги – важнейшая форма аккумуляции бюджетом денежных средств. Государство, аккумулируя налоги в бюджете, финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в области промышленности и сельского хозяйства и многое другое. Связь налогов и бюджета имеет двусторонний и неразрывный характер. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры его расходных статей, в то время как неналоговые доходы формируют лишь 15–20% бюджета. Именно за счет налоговых поступлений государству удается удовлетворить различные потребности его граждан. Таким образом, значение налогов в формировании бюджета велико: они составляют 70% всей доходной части бюджета. Наибольший удельный вес в структуре бюджета занимают такие налоги, как НДС, налог на добычу полезных ископаемых и акцизы[14]. На региональном уровне наибольший удельный вес в статьях доходов занимают налог на доходы физических лиц и налог на прибыль организаций[15]. Таким образом, налоги, являясь главным источником бюджетных доходов на всех уровнях бюджетной системы, задают не только параметры постатейного финансирования расходов, но и служат основой для территориального перераспределения финансовых ресурсов. Налоговая система является одним из наиболее действенных инструментов экономической политики государства. С одной стороны, она обеспечивает формирование доходных источников бюджетов всех уровней. С другой стороны, меняя объемы изъятий финансовых ресурсов хозяйственных субъектов, государство влияет на экономическое поведение налогоплательщиков. В экономической системе налоги выполняют три функции: фискальную, перераспределительную и стимулирующую. Основной функцией налогов является фискальная[16].

Ее содержание состоит в том, что за счет налогов формируются финансовые ресурсы государства, которые необходимы для дальнейшего осуществления расходов (оборонных программ, социальных выплат и т.п.). Все налоги можно подразделить на две основные категории: прямые и косвенные. В общем случае к прямым налогам принято относить такие налоги, которые выплачиваются налогоплательщиком со своих доходов или имущества и являются его прямым взносом в бюджет. К ним относятся налог на прибыль, налог на доходы физических лиц, налог на имущество и другие. Косвенные налоги – это налоги на товары и услуги, которые взимаются путем включения налога в цену товара (тариф на услуги). К их числу относятся налог с оборота, налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины[17]. Особенностью косвенных налогов является то, что они вытекают из хозяйственных актов, оборотов, финансовых операций и преследуют целью переложение налогового бремени с производителей товаров или услуг на их потребителей. Федеральные – налоги и сборы, установленные НК и обязательные к уплате на всей территории РФ[18].

Все налоги содержат следующие элементы:

- объект налога – это имущество или доход, подлежащие обложению;

- субъект налога – это налогоплательщик, т.е. физическое или юридическое лицо;

- источник налога – т.е. доход, из которого выплачивается налог;

- ставка налога – величина налога с единицы объекта налога;

- налоговая льгота – полное или частичное освобождение плательщика от налога.

Налоги бывают двух видов. Первый вид – налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность], включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами[19].

Второй вид – налоги на товары и услуги: налог с оборота – в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на сделки с недвижимостью и ценными бумагами и другие. Это – косвенные налоги. Они частично или полностью переносятся на цену товара или услуги[20].

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции[21].

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения – к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Налоги – это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка[22].

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно- правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия[23].

Налоговая система представляет собой совокупность налогов, взимаемых в государстве, формы и методы их построения, методы исчисления налогов и налоговый контроль. Рассмотрим основные понятия и характеристики налоговых систем[24].

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговом кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях[25].

В зависимости от уровня налоговой нагрузки на экономику страны налоговые системы можно подразделить следующим образом:

либерально-фискальные, обеспечивающие налоговые изъятия с учетом платежей социального характера до 30% ВВП; к этой группе относятся налоговые системы США, Австралии, Португалии, Японии и большинство стран Латинской Америки;

умеренно фискальные, с уровнем налогового бремени от 30 до 40% ВВП; данную группу составляют налоговые системы большинства стран, в частности Швейцарии, Германии, Испании, Греции, Великобритании, Канады и России[26];

жестко-фискальные, позволяющие перераспределять посредством налогов более 40% ВВП; такой уровень изъятий обеспечивают налоговые системы Норвегии, Нидерландов, Франции, Бельгии, Финляндии, Дании, Швеции[27].

В зависимости от доли косвенного налогообложения налоговые системы можно подразделить так:

подоходные, делающие основной акцент на обложении доходов и имущества, в которых доля поступлений от косвенных налогов не превышает 35% совокупных налоговых доходов; это налоговые системы большинства англосаксонских стран — США, Канады, Великобритании, Австралии;

умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, в которых доля косвенных налогов составляет от 35 до 50% совокупных налоговых доходов; данную группу составляют налоговые системы развитых стран Европы — Германии, Франции, Италии и др.;

косвенные, делающие основной акцент на обложении потребления, в котором косвенные налоги обеспечивают более 50% совокупных налоговых доходов; такой уровень косвенного обложения обеспечивают, как правило, налоговые системы развивающихся стран — Аргентины, Бразилии, Мексики, Индии, Пакистана[28].

В зависимости от уровня централизации налоговых полномочий налоговые системы классифицируются на[29]:

централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% консолидированных налоговых поступлений; такой уровень централизации обеспечивают налоговые системы Франции, Нидерландов, Австрии и России[30];

умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% консолидированных налоговых поступлений; данную группу составляют налоговые системы Австралии, Германии, Индии;

децентрализованные, наделяющие- нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55% консолидированных налоговых поступлений; к этой группе относятся налоговые системы США, Канады, Дании.

В зависимости от уровня экономического неравенства доходов после их налогообложения налоговые системы можно разделить так:

прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается; данную группу составляют налоговые системы практически всех развитых и развивающихся стран;[31]

регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает; примеры построения таких налоговых систем нам неизвестны.

нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным; сюда можно отнести налоговую систему России[32].

Данные классификации представлены как основные, но они, безусловно, не исчерпывают всего многообразия классифицирующих показателей. В частности, нередко используется классификация по экономическому показателю соотношения налоговых доходов от внутренней и внешней торговли[33].

Шведская модель налоговой системы заслуживает пристального внимания также опыт шведских специалистов в области налогообложения, хотя бы потому, что сочетание частного предпринимательства и элементов общественного регулирования несколько схожи с не так давно ушедшей советской действительностью. В частности перераспределение через государственный бюджет большей части ВНП. Общая сумма взимаемых в Швеции налогов превышает половину величины ВНП, тогда как в других развитых странах с рыночной экономикой колеблется в пределах от 30 и не более 45%. Следует заметить, что шведская система налогообложения весьма разветвлена и включает многочисленные прямые и косвенные налоги и сборы. Основными прямыми налогами являются национальный и коммунальный (местный) подоходные налоги и национальный имущественный налог[34]. Кроме того, существует, как уже говорилось, широкая система обязательных предпринимательских выплат на социальное обеспечение. Основные косвенные налоги - налог на добавленную стоимость и акцизные сборы на некоторые товары. Косвенные налоги и социальные взносы служат главным источником доходов для бюджета центрального правительства, а прямые - для местных органов управления[35]. Система налогообложения - как центрального, так и местного, - устанавливается шведским риксдагом, но размер взимаемых налогов местные власти определяют сами[36].

1.2 Налоги как инструмент государственного регулирования экономики

Сущность самого налогового регулирования представляет собой комплекс мероприятий, связанных с воздействием государства на экономику согласно принятого правительством плана экономического роста и развития[37]. Регулирующая функция налогов, воздействуя непосредственно на социальные и экономические процессы, имеет очень важное значение, особенно в современных условиях антикризисного управления[38]. Выделения из бюджета сумм финансовых средств на финансирование программ социальной значимости, поддержку социальных и иных народнохозяйственных программ ( мероприятия поддержки отечественных товаропроизводителей, подъемные молодым специалистам на селе и др.), выплату дотаций, субсидий, субвенций, пособий и иных льгот, составляют регулирующую функцию налогов. Государство, устанавливая в той или иной экономической ситуации определенные налоговые ставки, вводя льготы для определенных категорий налогоплательщиков, вводя одни и отменяя другие налоги в зависимости от сложившейся экономической и иной ситуации в стране (например, социальная напряженность в обществе по поводу плоской шкалы обложения доходов по ставке 13% для всех категорий граждан независимо от уровня дохода создала предпосылки для многочисленных споров и дискуссий по введению налога на роскошь), создает условия для привлечения более пристального внимания к проблемным и значимым отраслям народного хозяйства (сельское хозяйство обеспечивает продовольственную безопасность страны)[39].

Таким образом, регулирующая функция налоговой системы проявляется в маневрировании и изменении основных и факультативных элементов налогов, а именно объема налогообложения, уменьшении налогооблагаемой базы, снижении налоговой ставки, полном освобождении от налогов и др. Примерами льгот могут служить:

1. Льготы по налогу на добавленную стоимость для организаций, реализующих услуги в сфере культуры и искусства,

2. Налоговые каникулы - это полное освобождение налогоплательщика от уплаты налога на определенный период времени ( например, в течение первых пяти лет налоговые резиденты промышленных и технико-внедренческих экономических зон не уплачивают в бюджет налог на имущество и земельный налог).

3. Социальные, имущественные, стандартные вычеты (Например, стандартный налоговый вычет на детей в 2017 году будет такой же, как и в 2016г.:

• на 1-2 ребенка в семье – 1400 руб.,

• начиная с 3-го ребенка в семье, и на ребенка-инвалида (вне зависимости, какой он в семье по счету) – 3 тысячи рублей

Для попечителей право применять стандартный налоговый вычет на ребенка теряется по достижения 18-ти лет ребенка, либо с момента обретения им дееспособности (рождение ребенка, вступление в брак и т.д.) и др[40].

Налоги могут выступать стимулятором или, наоборот, ограничителем деловой активности, а следовательно, поощрять или наоборот сдерживать развитие тех или иных отраслей предпринимательской деятельности.[41]

Примерами стимулирующей функции налоговой системы служат следующие направления[42]:

1. Стимулирование привлечения финансовый средств в конкретный регион, что осуществляется с целью выравнивания развития регионов (используется механизм предоставления налоговых льгот по налогам, зачисляемым в консолидированный бюджет определенной области - инвесторам предоставляются налоговые льготы по налогу на прибыль, по налогу на имущество организаций )[43].

Из вышеизложенного, можно сказать, что налоговое регулирование ставит перед собой первостепенную задачу активного воздействия на структуру общественного воспроизводства путем создания посредством налогового механизма и его элементов необходимых условий для ускоренного накопления капитала (привлечение инвестиций) в наиболее перспективных, способствующих развитию науки, а также в малорентабельных, убыточных, но жизненно необходимых сферах производства и услуг (сельское хозяйство, добывающие производства).[44]

1.3 Правовые основы становления и развития налоговой системы РФ

Следуя принципу, описанному в ст. 15 Конституции Российской Федерации, Налоговый кодекс РФ в ст. 1 устанавливает следующую систему налогового законодательства[45]:

– Налоговый кодекс;

– федеральные законы о налогах и сборах;

– законы и иные нормативные правовые акты о налогах и сборах субъектов Российской Федерации;

– нормативные правовые акты о налогах и сборах представительных органов местного самоуправления.

Основным законодательным документом, составляющим базу налоговой системы РФ является Налоговый кодекс. Его правовой статус определен в ст. 1 этого документа. В данном документе впервые были систематизированы и законодательно закреплены правовые нормы.[46]

НК РФ занимает первое ведущее место среди источников налогового права и обладает наивысшей юридической силой в иерархии законодательства о налогах и сборах. Все федеральные, региональные и местные нормативные акты, касающиеся налогового права могут быть приняты только при непротиворечивости соответствия нормам НК РФ[47].

НК РФ составляет правовую базу регулирования всех стадий налоговых отношений, которые включают в себя властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации и отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.[48]

Новое законодательство РФ разграничило налоги по трем уровням, выделив налоги:

- Федеральные

- Региональные

- Местные

Подводя итог вышесказанного, можно сказать, что Налоговый кодекс Российской Федерации - это единый, взаимосвязанный и комплексный документ, учитывающий всю систему налоговых отношений в Российской Федерации, а налоговая система - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, привлечения к ответственности за нарушение налогового законодательства[49]. Но механизм системы налогообложения, позволяющий регулировать отрасли народного хозяйства уже экономическими, а не административно-командными методами как было при плановой экономике СССР, требует еще существенных преобразований и реформ, учитывающих особенности существования страны в рыночной экономике[50].

Законодательную базу налоговой системы РФ определяет Налоговый кодекс. В России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации и подписи Президента вступают в силу.

Рассмотрим становление налоговой системы в России. Законом "Об основах налоговой системы в Российской Федерации" впервые в России вводится трехуровневая система налогообложения.

В условиях высокой инфляции и глубоких структурных изменений в экономике в первые годы реформ российская налоговая система в определенной степени выполняла свою роль, обеспечивая минимальные потребности государства по поступлению в бюджеты всех уровней финансовых ресурсов. Вместе с тем по мере дальнейшего углубления рыночные преобразований недостатки действующей налоговой системы становились все более и более заметными, а ее несоответствие происходящим в экономике изменениям все более и более очевидным[51].

Поэтому первый этап развития налоговой системы можно характеризовать как этап неустойчивого налогообложения. Не случайно на протяжении первых лет экономических реформ в законодательстве о налогах ежегодно, а нередко и по несколько раз в год вносились много численные поправки. Но они решали лишь отдельные узкие вопросы, не затрагивая основных положений построения налоговой системы[52]. К сожалению, вносимые законодательные изменения были не всегда обоснованными. Так, в декабре 1993 г. предоставлением права региональным и местным органам вводить неограниченное число новых налогов был нарушен один из важнейших принципов построения налоговой системы - принцип ее единства. В результате сложившаяся к концу 90-х гг. в Российской Федерации налоговая система в большей степени из-за несовершенства ее отдельных элементов препятствовала экономическому развитию страны[53].

Огромная налоговая нагрузка на законопослушных налогоплательщиков, наличие большого числа налоговых льгот, а также многочисленных лазеек для сокрытия доходов и неуплаты налогов создали в стране атмосферу отсутствия честной конкуренции законопослушных и законопослушных налогоплательщиков, а также способствовали развитию теневой экономики. Все более четко проявлялась фискальная функция налогов при одновременном сокращении темпов прироста налоговых поступлений и росте бюджетного дефицита. Налоги все в меньшей степени стали выполнять функцию регулятора производства. Назрела необходимость существенного изменения налоговой политики.

Дальнейшее развитие налоговой системы представляло собой этап подготовки налоговой реформы. Начиная с 1996 г. последовательно сокращалось число многочисленных налоговых льгот исключительного характера, отменялись отдельные налоги, которые искажали суть налоговой системы. Был восстановлен нарушенный принцип единства налоговой системы, ликвидировано право региональных и местных органов по установлению неограниченного числа новых налогов. Одновременно осуществлялись разработка НК РФ и подготовка к его принятию[54].

Третий этап развития налоговой системы - это этап реформирования. В 1998 г. была принята и с 1 января 1999 г. вступила в действие первая, или, так называемая, общая, часть НК РФ, которая регламентирует важнейшие положения налоговой системы России, в частности, перечень действующих в России налогов и сборов, порядок их введения и отмены, а также весь комплекс взаимоотношений государства с налогоплательщиками и их агентами. С 1 января 2001 г. вступила в действие специальная часть НК РФ, которая регламентирует вопросы конкретного применения налогов[55].

Налоговый кодекс Российской Федерации - это единый, взаимосвязанный и комплексный документ, учитывающий всю систему налоговых отношений в Российской Федерации[56].

Налоговая система - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности за нарушение налогового законодательства[57].

2. Анализ налоговой системы РФ

2.1. Налоги как инструмент государственного регулирования экономики

Налоговая политика сегодня в странах с хорошо развитой рыночной экономикой основана на теории экономики предложения, которая представляет собой направление одной из современных экономических школ, ее суть - усиление в масштабе макроэкономики роста национального продукта посредством стимулирующей роли снижения предельной доли налога. Это направление появилось в связи с кризисом, поразившим экономику ведущих промышленно развитых стран в 1970-х - 1980-х гг.[58]

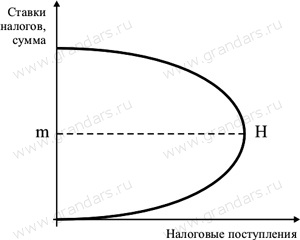

Высокую инфляцию, экономический кризис, безработицу, рост "теневой" экономики данная школа предлагает решать путем снижения предельных налоговых ставок[59].

Кривая Лаффера показывает главный теоретический постулат[60].

Рис.1- Кривая Лаффера

Кривая Лаффера отражает связь между налоговыми поступлениями в бюджет, налоговыми ставками налогов в существующей налоговой системе и величиной национального производства. Согласно трудам Лаффера увеличение ставок налогов выше какого-то определенного уровня будет способствовать снижению налоговых поступлений в бюджет за изменения налоговой базы плательщиков, лишению их стимула к деловой активности. Кроме того сделан акцент на том, что чрезмерное увеличение налоговых ставок на доходы в итоге негативно влияет на уровень вливаний в капиталы, что может послужить препятствием для экономического роста[61].

Из вышесказанного можно сделать вывод, что государственное регулирование посредством налогового рычага создает для экономики страны хорошие и достойные условия для экономического роста правительства развитых стран[62].

2.2. Анализ динамики поступления налоговых доходов в бюджет РФ.

При анализе динамики налоговых доходов использовались данные Отчетов № 1-НМ о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за 2012, 2013, 2014 гг[63].

Таблица 1 - Динамика поступления налоговых доходов за 2012-2014гг

|

Показатели |

Поступило, тыс. руб. |

|||

|

2012 |

2013 |

2014 |

2014/2012,% |

|

|

Налоговые доходы, в т.ч. |

10954009949 |

11321616514 |

12606342016 |

115,08 |

|

Налог на прибыль организаций |

2355410683 |

2071665753 |

2372842854 |

100,74 |

|

Налог на добавленную стоимость |

1886135362 |

1868209202 |

2181419960 |

115,66 |

|

Акцизы по подакцизным товарам |

783641696 |

952474791 |

998952392 |

127,48 |

|

Налог на имущество физических лиц |

17628468 |

22282650 |

27134404 |

153,92 |

|

Налог на имущество организаций |

536272187 |

615114166 |

634584658 |

118,33 |

|

Транспортный налог с организаций |

25456337 |

24805106 |

27233159 |

106,98 |

|

Транспортный налог с физических лиц |

67284200 |

81327632 |

90299068 |

134,21 |

|

Налог на игорный бизнес |

290879 |

459499 |

524644 |

180,37 |

|

Земельный налог |

140983878 |

156553298 |

175299050 |

124,34 |

|

Налог на добычу полезных ископаемых |

2459397777 |

2575778758 |

2836802308 |

115,35 |

|

Налог, взимаемый в связи с применением УСН |

188810206 |

212287077 |

229316372 |

121,45 |

|

Единый налог на вмененный доход |

78574191 |

74471377 |

76630841 |

97,53 |

|

Единый сельскохозяйственный налог |

3835402 |

4041212 |

4712041 |

122,86 |

Исходя их данных таблицы 1 в бюджет РФ в 2014 году поступило налоговых доходов на 15,08 % больше чем в 2012г. Это связано с ростом поступлений по таким видам налогов как налог на добавленную стоимость (в 2014г. на 15,66% по сравнению с 2012г.), акцизы по подакцизным товарам (в 2014г. на 27,48% по сравнению с 2012г.), налог на имущество физических лиц (в 2014г. на 53,92% по сравнению с 2012г.), налог на имущество организаций ( в 2014г. на 18,33% по сравнению с 2012г.), налог на игорный бизнес (в 2014г. на 80,37% по сравнению с 2012г.) и др.

Причины ежегодного увеличения поступления НДС в бюджет связаны с проведенными мероприятиями по реализации налоговой политики по НДС за последние годы, среди которых следующие:

а) начиная с 4 квартала 2008 года фактическая уплата НДС производится не единовременно до 20-го числа месяца, следующего за истекшим налоговым периодом, как это было ранее, а ежемесячно в размере 1/3 в течение трех последующих месяцев, что позволило снизить текущий дефицит оборотных средств и стабилизировать деятельность налогоплательщиков;

б) сократились сроки возмещения НДС в спорных случаях на два-три месяца по сравнению с ранее действовавшим порядком[64];

в) со 2 сентября 2010 года введена в действие возможность обмена электронными счетами-фактурами (п. 1 ст. 169 НК РФ);

г) с начала 2010 года в пункте 2 статьи 169 Налогового кодекса указано, что нельзя отказать покупателю в принятии предъявленных сумм НДС к вычету, если ошибки при заполнении счетов-фактур, не препятствуют идентификации продавца или покупателя, наименований товаров, их стоимости, налоговой ставки, суммы налога. Это изменение способствует снижению числа претензий со стороны налоговых органов к заполнению счетов-фактур и количества судебных разбирательств[65].

Эти меры существенно увеличили качество администрирования НДС и в итоге привели к росту поступления в бюджет[66].

При анализе динамики налоговых доходов использовались данные Отчетов № 1-НМ о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за 2012, 2013, 2014 гг.

Таблица 2- Динамика начисления налоговых доходов за 2012-2014гг.

|

Показатели |

Начислено, тыс. руб. |

|||

|

2012 |

2013 |

2014 |

2014/2012,% |

|

|

Налоговые доходы, в т.ч. |

8909071787 |

8883138541 |

9631625970 |

108,11 |

|

Налог на прибыль организаций |

2451892489 |

2036350362 |

2305891628 |

94,05 |

|

Налог на добавленную стоимость |

1996631999 |

1978955845 |

2285667605 |

114,48 |

|

Акцизы по подакцизным товарам |

804896863 |

964150416 |

1009481857 |

125,42 |

|

Налог на имущество физических лиц |

23386549 |

25897148 |

32084769 |

137,19 |

|

Налог на имущество организаций |

543322663 |

611550742 |

646044022 |

118,91 |

|

Транспортный налог с организаций |

22838191 |

24542310 |

26952525 |

118,02 |

|

Транспортный налог с физических лиц |

88771382 |

97782205 |

110029578 |

123,95 |

|

Налог на игорный бизнес |

348928 |

485914 |

549451 |

157,47 |

|

Земельный налог |

144752184 |

152626701 |

175007698 |

120,9 |

|

Налог на добычу полезных ископаемых |

2464373665 |

2580823703 |

2901172915 |

117,72 |

|

Налог, взимаемый в связи с применением УСН |

171990912 |

202980156 |

220990593 |

128,49 |

|

Единый налог на вмененный доход |

79321134 |

75234170 |

77648999 |

97,89 |

|

Единый сельскохозяйственный налог |

3917068 |

4045510 |

4478016 |

114,32 |

Исходя их данных таблицы 2 в бюджет РФ в 2014 году начислено налоговых доходов на 8,11 % больше чем в 2012г[67].

Причины ежегодного увеличения начисления например акцизов по подакцизным товарам в бюджет связаны с законом Президента РФ Путина В.В. об индексации ставок акцизов на 2013-2015гг., согласно которому вводимые ставки превышают прежние более чем на 23.5% (Бензин класса Евро-3), и более чем на 35.5% (Дизельное топливо класса Евро-3). Ставки на бензин (Евро-4/5) в третьем и четвертом квартале 2013г. индексируются в среднем на 6%. Первичное введение акцизных ставок на топливо было произведено в 2011 году, их увеличение закономерно увеличивает и розничные цены на топливо соответствующих классов[68].

2.3. Анализ структуры налоговых доходов бюджета РФ

При анализе динамики налоговых доходов использовались данные Отчетов № 1-НМ о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за 2012, 2013, 2014 гг.[69]

Таблица 3 - Структура налоговых доходов за 2012-2014гг.

|

Показатели |

структура, % |

2014/2012,% |

||

|

2012 |

2013 |

2014 |

||

|

Налоговые доходы, в т.ч. |

100 |

100 |

100 |

100,00 |

|

Налог на прибыль организаций |

21,5 |

18,3 |

18,82 |

87,53 |

|

Налог на добавленную стоимость |

17,22 |

16,5 |

17,3 |

100,46 |

|

Акцизы по подакцизным товарам |

7,15 |

8,41 |

7,92 |

110,77 |

|

Налог на имущество физических лиц |

0,16 |

0,2 |

0,22 |

137,5 |

|

Налог на имущество организаций |

4,9 |

5,43 |

5,03 |

102,65 |

|

Транспортный налог с организаций |

0,23 |

0,22 |

0,22 |

95,65 |

|

Транспортный налог с физических лиц |

0,61 |

0,72 |

0,72 |

118,03 |

|

Налог на игорный бизнес |

0,003 |

0,004 |

0,004 |

133,33 |

|

Земельный налог |

1,29 |

1,38 |

1,39 |

107,75 |

|

Налог на добычу полезных ископаемых |

22,45 |

22,75 |

22,50 |

100,22 |

|

Налог, взимаемый в связи с применением УСН |

1,72 |

1,88 |

1,82 |

105,81 |

|

Единый налог на вмененный доход |

0,72 |

0,66 |

0,61 |

84,72 |

|

Единый сельскохозяйственный налог |

0,04 |

0,04 |

0,04 |

100,00 |

Исходя их данных таблицы 3 основную долю поступлений в бюджет РФ в 2012-2014 годах обеспечивают такие виды налогов как налог на прибыль организаций (в 2012г. – 21,5%, в 2013г. – 18,3%, в 2014г. – 18,82%) налог на добавленную стоимость ( в 2012г. – 17,22%, в 2013г. – 16,5%, в 2014г. – 17,3%), налог на добычу полезных ископаемых (в 2012г. – 22,45%, в 2013г. – 22,75%, в 2014г. – 22,50%)[70].

Причем в 2014 году по сравнению с 2012 годом по налогу на прибыль организаций, единому налогу на вмененный доход снизилась доля в общей сумме поступлений. А по акцизам по подакцизным товарам, по налогу на имущество физических лиц, налогу на имущество организаций, транспортному налогу с физических лиц, налогу на игорный бизнес и др. – увеличилась[71].

Сгруппировав указанные выше налоги по их видам, определим их структуру в доходной части бюджета. (Условимся, что виды налогов не рассмотрены. Например, НДФЛ не указан в таблице 4, так как провести анализ собираемости по нему не представляется возможным, так как начислений в отчете 1-НМ по нему не предусмотрено)[72]

Таблица 4

Структура налоговых доходов по видам за 2012-2014гг.

|

Показатели |

структура, % |

2014/2012,% |

||

|

2012 |

2013 |

2014 |

||

|

Налоговые доходы, в т.ч. |

100 |

100 |

100 |

100,00 |

|

Федеральные налоги |

68,32 |

65,96 |

66,54 |

97,39 |

|

Региональные налоги |

8,22 |

8,95 |

8,44 |

102,68 |

|

Местные налоги |

1,45 |

1,58 |

1,61 |

111,03 |

Исходя их данных таблицы 4 видно, что основную часть поступлений налогов в бюджетную систему обеспечили федеральные налоги (налог на прибыль, НДПИ, НДС и т.д.), наименьшую – местные налоги (налог на имущество физических лиц, земельный налог).

2.4. Анализ повышения уровня собираемости налоговых платежей в бюджет РФ

Таблица 5- Уровень собираемости основных налогов в бюджет РФ за 2012-2014 гг.

|

Показатели |

Собираемость, % |

|||

|

2012 |

2013 |

2014 |

2014/2012,% |

|

|

Налоговые доходы, в т.ч.: |

122,95 |

127,45 |

130,88 |

106,45 |

|

Налог на прибыль организаций |

96,07 |

101,73 |

102,90 |

107,11 |

|

Налог на добавленную стоимость |

94,47 |

94,40 |

95,44 |

101,03 |

|

Акцизы по подакцизным товарам |

97,36 |

98,79 |

98,96 |

101,64 |

|

Налог на имущество физических лиц |

75,38 |

86,04 |

84,57 |

112,19 |

|

Налог на имущество организаций |

98,70 |

100,58 |

98,23 |

99,52 |

|

Транспортный налог с организаций |

111,46 |

101,07 |

101,4 |

90,65 |

|

Транспортный налог с физических лиц |

75,79 |

83,17 |

82,07 |

108,28 |

|

Налог на игорный бизнес |

83,36 |

94,56 |

95,49 |

114,55 |

|

Земельный налог |

97,40 |

102,57 |

100,17 |

102,84 |

|

Налог на добычу полезных ископаемых |

99,80 |

99,80 |

97,78 |

97,98 |

|

Налог, взимаемый в связи с применением УСН |

109,78 |

104,59 |

103,77 |

94,52 |

|

Единый налог на вмененный доход |

99,06 |

98,99 |

98,69 |

99,63 |

|

Единый сельскохозяйственный налог |

97,92 |

99,89 |

105,23 |

107,46 |

Анализируя данные таблицы 5, можно сказать, что наибольший уровень собираемости в 2014 году обеспечили такие налоги как налог, взимаемый в связи с применением УСН (103,77%), земельный налог (100,17%), налог на прибыль организаций (102,9%), транспортный налог с организаций (101,4%), наименьшую – транспортный налог с физических лиц (82,07%), налог на имущество физических лиц (84,57%).[73] При анализе динамики собираемости основных налогов можно сказать о росте собираемости у таких налогов как налог на игорный бизнес (на 14,55%), налог на имущество физических лиц (на 12,19%) и о снижении собираемости у таких налогов как УСН (на 5,48%), транспортный налог с организаций (на 9,35%).

Причинами низкого уровня собираемости помимо определенной, закрепленной законодательно методики исчисления налога (налог на имущество физических лиц, когда начисление производится в одном налоговом периоде, а уплата производится в другом) является типичное уклонение налогоплательщиков от уплаты налогов, что, несомненно, является противоправным деянием, нарушающим основные принципы налоговых отношений[74].

Первый блок включает в себя вопросы законодательного разграничения методов оптимизации налоговых платежей от случаев уклонения от уплаты налогов. Основной предпосылкой возникновения данных вопросов является отсутствие в законодательстве нормы и критериев, позволяющих разграничить данные понятия[75].

Отсутствие в законодательстве четкого разграничения между налоговой оптимизацией и уклонением от уплаты налогов приводит к произвольной трактовке сущности данных явлений, как со стороны налогоплательщиков, так и со стороны субъектов налогового администрирования, что негативно влияет на налоговый климат и уровень собираемости налогов[76].

3. Проблемы и перспективы развития налоговой системы РФ

3.1. Основные направления совершенствования налоговой системы РФ

Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов (далее – Основные направления налоговой политики) подготовлены с целью составления проекта федерального бюджета на очередной финансовый год и двухлетний плановый период. Материалы Основных направлений налоговой политики необходимо учитывать как при планировании федерального бюджета, так и при подготовке проектов бюджетов субъектов Российской Федерации и бюджетов муниципальных образований[77]. Основные направления налоговой политики не являются нормативным правовым актом, однако этот документ представляет собой основание для подготовки федеральными органами исполнительной власти проектов изменений в законодательство Российской Федерации о налогах и сборах и внесения их в Правительство Российской Федерации. Помимо решения задач в области бюджетного планирования, Основные направления налоговой политики позволяют экономическим агентам определить свои бизнес-ориентиры с учетом предполагаемых изменений в налоговой сфере на трехлетний период[78]. Это повышает определенность условий ведения экономической деятельности на территории Российской Федерации. В течение очередного трехлетнего периода приоритетом Правительства Российской Федерации останется недопущение какого-либо увеличения налоговой нагрузки на экономику[79]. Такого рода предложения не будут вноситься Правительством Российской Федерации в Государственную Думу, а также не будут поддерживаться в тех случаях, когда они будут поступать от других субъектов права законодательной инициативы. Фактический мораторий на увеличение налоговой нагрузки в текущем 2015 году, а также в ближайшие три года должен обеспечить стабильность налоговой системы и повысить ее привлекательность для инвесторов. Одновременно Правительство Российской Федерации планирует дальнейшее применение мер налогового стимулирования инвестиций, проведения антикризисных налоговых мер, а также дальнейшее повышение эффективности системы налогового администрирования. При этом налоговая политика Российской Федерации должна отвечать современным глобальным вызовам, среди которых, прежде всего, санкции, введенные против России, и низкие цены на нефть[80].

Согласно проведенному аспирантом института «Социология» Финансовой академии при Правительстве РФ Слабким О.Д. социологическому исследованию, в котором приняли участие 258 человек – специалистов в области налогов и налогообложения, представляющих консультационные и аудиторские компании, эксперты предложили свои варианты совершенствования налоговой системы. Среди них следующие направления[81]:

‑ повышение прозрачности и эффективности государственных расходов, построение такой системы, при которой налогоплательщики понимают, на какие цели уходят налоги, что особенно актуально на уровне местных властей и регионов;

‑ повышение среднего уровня доходов населения;

‑ борьба с коррупцией, включающая ликвидацию взяток от предпринимателей, пытающихся уклоняться от налогов;

‑ упрощение самой процедуры уплаты налога[82];

Одним из эффективных средств возможного снижения масштабов уклонения согласно мнению экспертов от уплаты налогов является снижение уровня налогового бремени (суммарный объем налоговых обязательств перед бюджетом) на население и предпринимателей. Общая тенденция к снижению налоговых ставок, которая проявила себя, в частности, в реформах НДФЛ, ЕСН, НДС, находит понимание в обществе.

Подавляющее большинство экспертов (65%) высказали мнение, что реформы, направленные на снижение налогового бремени, должны сопровождаться одновременным увеличением размера налоговой ответственности плательщиков (увеличение штрафов). Однако, реализация данной идеи, скорее всего, не найдет поддержки в обществе в условиях, когда больше половины респондентов (52%) оценили работу органов ФНС как удовлетворительно.

Также 70% респондентов высказались за актуальность какого-либо поощрения добросовестных плательщиков в форме предоставления дополнительных налоговых льгот, уменьшения ставок, ограничений на проведение налоговых проверок (камеральных и выездных) и т.д. За поддержку точки зрения, согласно которой все налогоплательщики должны быть в равных условиях, независимо от своевременного и добросовестного исполнения обязанностей по уплате налогов, высказались 25%.

Таким образом, можно сделать вывод, что на современном этапе использование системы налоговых льгот находит больше поддержки в обществе. Расширение этой практики станет более эффективным, чем система равного налогообложения всех налогоплательщиков[83].

Принимая во внимание актуальность и обсуждаемость в обществе вопроса реформирования системы налогов и налогообложения, можно предположить необходимость следующих преобразований[84]:

‑ изменение порядка функционирования социальных организаций, которым делегировано право текущего контроля и сбора налогов[85];

‑ изменение критериев действия управленческих органов в структуре налоговой системы и принятие законодательных норм, доступных для понимания и их соблюдения со стороны обычного плательщика[86].

По мнению Слабкого О.Д., результатом реформ должно явиться реформирование подоходного налогообложения (НДФЛ) и установление прогрессивной ставки, в которой будет реализована концепция необлагаемого минимума доходов, что позволит существенно облегчить налоговое бремя для малообеспеченных налогоплательщиков[87]. Одновременно общей направленностью реформ подоходного налогообложения должно стать совершенствование системы налоговых льгот, сопровождающееся одновременным увеличением налоговой ответственности и повышением качества работы сотрудников органов Федеральной налоговой службы.[88]

Заключение

Из данной курсовой работы следует, что налоги служат одним из главных рычагов непосредственного влияния государства на рыночную систему, в которой сейчас функционирует экономика нашей страны[89]. И потому создание действенной системы налогообложения является одной из приоритетных и важнейших задач любой страны. Эффективность налоговой системы как и любой другой сложной системы проявляется через способность ее составляющих четко и эффективно выполнять возложенные на нее функции[90].

Так как ситуация в условиях рыночной экономики, в которой функционирует наша страна непрерывно меняется, то существует необходимость постоянного и всестороннего совершенствования налоговой системы[91].

Подводя итоги, можно выделить основные цели налоговой политики государств с развитой рыночной экономикой, которые нацелены на:

- затраты на администрирование налогов должны быть экономичными;

- налоговая система должна способствовать справедливому распределению доходов;

- у налоговой системы должна иметь четкие и конкретные экономические цели;

- порядок изъятия налогов должен проходить с самым минимальным вмешательством в личную жизнь налогоплательщика;

- обсуждение новых законов о налогообложении должно носить не закрытый, а общедоступный характер.

Цели и задачи данной курсовой работы были достигнуты при ознакомлении с налоговой системой РФ, этапами ее становления, ее значимостью в современных рыночных условиях и поиском путей ее совершенствования и развития.

В курсовой приведен анализ данных Отчетов № 1-НМ о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за 2012, 2013, 2014 гг., в результате которого можно сказать[92]:

В бюджет РФ в 2014 году поступило налоговых доходов на 15,08 % больше чем в 2012г. Это связано с ростом поступлений по таким видам налогов как налог на добавленную стоимость (в 2014г. на 15,66% по сравнению с 2012г.), акцизы по подакцизным товарам (в 2014г. на 27,48% по сравнению с 2012г.), налог на имущество физических лиц (в 2014г. на 53,92% по сравнению с 2012г.), налог на имущество организаций ( в 2014г. на 18,33% по сравнению с 2012г.), налог на игорный бизнес (в 2014г. на 80,37% по сравнению с 2012г.) и др[93].

Наибольший уровень собираемости в 2014 году обеспечили такие налоги как налог, взимаемый в связи с применением УСН (103,77%), земельный налог (100,17%), налог на прибыль организаций (102,9%), транспортный налог с организаций (101,4%), наименьшую – транспортный налог с физических лиц (82,07%), налог на имущество физических лиц (84,57%). При анализе динамики собираемости основных налогов можно сказать о росте собираемости у таких налогов как налог на игорный бизнес (на 14,55%), налог на имущество физических лиц (на 12,19%) и о снижении собираемости у таких налогов как УСН (на 5,48%), транспортный налог с организаций (на 9,35%)[94].

Система налогообложения является очень важным механизмом сосредоточения доходов государственного бюджета и воздействия на общественное производство материальных и нематериальных благ. Налоги являются стимулятором или, напротив, ограничивают развитие отдельных отраслей, уменьшая при этом издержки производства и обращения организаций. В рыночной экономике налоги выполняют такую важную роль, что можно с точностью и четкостью сказать, что без хорошо отлаженной налоговой системы, действенная рыночная экономика просто невозможна.[95]

Согласно проведенному аспирантом института «Социология» Финансовой академии при Правительстве РФ Слабким О.Д. социологическому исследованию, в котором приняли участие 258 человек – специалистов в области налогов и налогообложения, представляющих консультационные и аудиторские компании, эксперты предложили свои варианты совершенствования налоговой системы. Среди них следующие направления[96]:

‑ повышение прозрачности и эффективности государственных расходов, построение такой системы, при которой налогоплательщики понимают, на какие цели уходят налоги, что особенно актуально на уровне местных властей и регионов;

‑ повышение среднего уровня доходов населения;

‑ борьба с коррупцией, включающая ликвидацию взяток от предпринимателей, пытающихся уклоняться от налогов[97];

‑ упрощение самой процедуры уплаты налога;

‑ усиление контроля органов Федеральной налоговой службы (ФНС) в отношении крупного бизнеса;

‑ усиление контроля и ответственности сотрудников налоговых органов за недобросовестность и взяточничество, недопущение конфликта интересов;

‑ разработка специальных режимов для компаний различных отраслей.

Одним из эффективных средств возможного снижения масштабов уклонения согласно мнению экспертов от уплаты налогов является снижение уровня налогового бремени (суммарный объем налоговых обязательств перед бюджетом) на население и предпринимателей. Общая тенденция к снижению налоговых ставок, которая проявила себя, в частности, в реформах НДФЛ, ЕСН, НДС, находит понимание в обществе.

Принимая во внимание актуальность и обсуждаемость в обществе вопроса реформирования системы налогов и налогообложения, можно предположить необходимость следующих преобразований:

‑ изменение порядка функционирования социальных организаций, которым делегировано право текущего контроля и сбора налогов[98];

‑ изменение критериев действия управленческих органов в структуре налоговой системы и принятие законодательных норм, доступных для понимания и их соблюдения со стороны обычного плательщика[99].

По мнению Слабкого О.Д., результатом реформ должно явиться реформирование подоходного налогообложения (НДФЛ) и установление прогрессивной ставки, в которой будет реализована концепция необлагаемого минимума доходов, что позволит существенно облегчить налоговое бремя для малообеспеченных налогоплательщиков. Одновременно общей направленностью реформ подоходного налогообложения должно стать совершенствование системы налоговых льгот, сопровождающееся одновременным увеличением налоговой ответственности и повышением качества работы сотрудников органов Федеральной налоговой службы[100].

Библиография

Нормативно-правовые акты

1. Налоговый кодекс Российской Федерации - часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г.,

2. Закон РФ от 21.03.1991 № 943-1 (ред. от 03.07.2016) «О налоговых органах Российской Федерации»// «Консультант Плюс», 2017.

Книги одного, двух и более авторов

3. Брызгалина А.В. Финансы: учеб. Пособие/ А.В. Брызгалина. - М.: Аналитик-пресс, 2013. - 283 с.

4. Лыкова Л.Н. Налоги и налогообложение в России: учебник/Л.Н. Лыкова. - М.: Бек, 2014. -110 с.

5. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: ИНФРА-М, 2015. – 495 с.

6. Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с.

7. Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с.

8. Черник Д. Г. Налоги. Учебное пособие. - М.: Финансы и кредит. - 2015. - 356с.

9. Шамхалов Ф.И. Государство и экономика - (власть и бизнес). Отд. экон. РАН. -М.: Экономика, 20, 125 с.

10. Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы: Учебник. - Москва. «Финансы и статистика», 2016.

11. Кучеров И.И. Налоговое право России: курс лекций. 2-е изд., перераб. и доп. М., 2014. - 71 с.

12. Майбуров И.А. Налоги и налогообложение: учеб. для вузов. - М.: ЮНИТИ-ДАНА, 2012. - 655 с.

13. Мамрукова О.И. Налоги и налогообложение: учеб. пособие.- 8-е изд., перераб. - М.: Издательство «Омега Л»,. - 310 с.

14. Миляков Н.В. Налоговое право: Учебник. - М.: ИНФРА-М, 2013. - 383с. - (Высшее образование).

15. Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с.

16. Финансы: учеб. -2-е изд., перераб. и доп./под ред. В. В. Ковалева.-М.: ТК Велби, Изд-во Проспект, 2015.

Материалы периодической печати

17.Овчинников Г.В. Осуществление государственного контроля в сфере налогообложения//Финансы. - 2016. - № 1. - С.23-26.

18. Слабкий О.Д. Экспертные оценки эффективности налогового законодательства и возможности реформирования действующей системы налогообложения // Российское предпринимательство. — 2013. — № 8 Вып. 2 (117). — c. 84-89. — http://www.creativeconomy.ru/articles/12506/

19. Склярова И. Где плоско, там и рвется. Россиянам грозят повышением подоходного налога. // Время новостей. – 2014. ‑ №107.

20. Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9.

Электронные ресурсы

21.Арсенин М. Крах налоговой системы. Почему деньги уходят. http://www.polit.ru/analitics/2004/08/27/nalog.html

22. Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php

23. Сайт Казначейства России - http://roskazna.ru/.

-

Овчинников Г.В. Осуществление государственного контроля в сфере налогообложения//Финансы. - 2016. - № 1. - С.23-26. ↑

-

Арсенин М. Крах налоговой системы. Почему деньги уходят. http://www.polit.ru/analitics/2004/08/27/nalog.html ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с. ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Арсенин М. Крах налоговой системы. Почему деньги уходят. http://www.polit.ru/analitics/2004/08/27/nalog.html ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Овчинников Г.В. Осуществление государственного контроля в сфере налогообложения//Финансы. - 2016. - № 1. - С.23-26. ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с. ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с. ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с. ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с. ↑

-

Арсенин М. Крах налоговой системы. Почему деньги уходят. http://www.polit.ru/analitics/2004/08/27/nalog.html ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с. ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Брызгалина А.В. Финансы: учеб. Пособие/ А.В. Брызгалина. - М.: Аналитик-пресс, 2013. - 283 с. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с. ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с. ↑

-

Брызгалина А.В. Финансы: учеб. Пособие/ А.В. Брызгалина. - М.: Аналитик-пресс, 2013. - 283 с. ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Овчинников Г.В. Осуществление государственного контроля в сфере налогообложения//Финансы. - 2016. - № 1. - С.23-26. ↑

-

Арсенин М. Крах налоговой системы. Почему деньги уходят. http://www.polit.ru/analitics/2004/08/27/nalog.html ↑

-

1. Налоговый кодекс Российской Федерации - часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации: учеб. пособие / Ф.Н. Филина. - М.: ГроссМедиа: РОСБУХ, 2013. - 424 с. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Брызгалина А.В. Финансы: учеб. Пособие/ А.В. Брызгалина. - М.: Аналитик-пресс, 2013. - 283 с. ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Арсенин М. Крах налоговой системы. Почему деньги уходят. http://www.polit.ru/analitics/2004/08/27/nalog.html ↑

-

1. Налоговый кодекс Российской Федерации - часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Арсенин М. Крах налоговой системы. Почему деньги уходят. http://www.polit.ru/analitics/2004/08/27/nalog.html ↑

-

Брызгалина А.В. Финансы: учеб. Пособие/ А.В. Брызгалина. - М.: Аналитик-пресс, 2013. - 283 с. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы: Учебник. - Москва. «Финансы и статистика», 2016. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Брызгалина А.В. Финансы: учеб. Пособие/ А.В. Брызгалина. - М.: Аналитик-пресс, 2013. - 283 с. ↑

-

Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы: Учебник. - Москва. «Финансы и статистика», 2016. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Арсенин М. Крах налоговой системы. Почему деньги уходят. http://www.polit.ru/analitics/2004/08/27/nalog.html ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Закон РФ от 21.03.1991 № 943-1 (ред. от 03.07.2016) «О налоговых органах Российской Федерации»// «Консультант Плюс», 2017. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Овчинников Г.В. Осуществление государственного контроля в сфере налогообложения//Финансы. - 2016. - № 1. - С.23-26. ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Овчинников Г.В. Осуществление государственного контроля в сфере налогообложения//Финансы. - 2016. - № 1. - С.23-26. ↑

-

Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы: Учебник. - Москва. «Финансы и статистика», 2016. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы: Учебник. - Москва. «Финансы и статистика», 2016. ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы: Учебник. - Москва. «Финансы и статистика», 2016. ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Овчинников Г.В. Осуществление государственного контроля в сфере налогообложения//Финансы. - 2016. - № 1. - С.23-26. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Овчинников Г.В. Осуществление государственного контроля в сфере налогообложения//Финансы. - 2016. - № 1. - С.23-26. ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы: Учебник. - Москва. «Финансы и статистика», 2016. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы: Учебник. - Москва. «Финансы и статистика», 2016. ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Арсенин М. Крах налоговой системы. Почему деньги уходят. http://www.polit.ru/analitics/2004/08/27/nalog.html ↑

-

Овчинников Г.В. Осуществление государственного контроля в сфере налогообложения//Финансы. - 2016. - № 1. - С.23-26. ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы: Учебник. - Москва. «Финансы и статистика», 2016. ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Рыманов А.Ю. Налоги и налогообложение: учебное пособие - М.: ИНФРА-М, 2014. - 331 с. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.- 2015. -- № 9. ↑

-

Слабкий О.Д. Экспертные оценки эффективности налогового законодательства и возможности реформирования действующей системы налогообложения // Российское предпринимательство. — 2013. — № 8 Вып. 2 (117). — c. 84-89. — http://www.creativeconomy.ru/articles/12506/ ↑

-

Бортов А.Н. Проблемы в налоговом кодексе http://www.pravcons.ru/publ01-10-07-1.php ↑

-

Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебник для вузов. - 2-е изд., перераб. и доп. - Москва.: ЮНИТИ-ДАНА 2014. - 511 с. ↑

-

Овчинников Г.В. Осуществление государственного контроля в сфере налогообложения//Финансы. - 2016. - № 1. - С.23-26. ↑

-

Слабкий О.Д. Экспертные оценки эффективности налогового законодательства и возможности реформирования действующей системы налогообложения // Российское предпринимательство. — 2013. — № 8 Вып. 2 (117). — c. 84-89. — http://www.creativeconomy.ru/articles/12506/ ↑

- Факторы формирования приверженности персонала культуре организации (Анализ формирования корпоративной культуры и пути ее влияние на сплочённость персонала в ПАО «Газпром нефть»)

- Психофизиологические механизмы речевой деятельности (Особенности речевой деятельности у детей младшего школьного возраста с задержкой психического развития)

- Общая совместная собственность супругов (Раздел общего имущества супругов. Ответственность супругов по обязательствам)

- Нотариальные действия (Правила совершения нотариальных действий)

- Предпринимательство и бизнес

- Банкротство кредитных организаций (Характеристика института несостоятельности (банкротства) в РФ)

- Налог на доходы физических лиц (Теоретические аспекты налога на доходы физических лиц)

- Субъекты и виды контроля за оперативно – розыскной деятельностью (Федеральное собрание РФ как субъект внешнего контроля)

- Индивидуальное предпринимательство (Понятие субъектов предпринимательства. Предпринимательские отношения. Понятие и содержание предпринимательской деятельности)

- Банкротство организаций: понятие и сущность

- Понятие языков программирования Си и С++

- Россия на международном валютно-финансовом рынке (Анализ механизма регулирования валютно-финансового рынка)