Налоговая система РФ и проблемы еe совершенствования (Современное состояние и роль налоговой системе в экономике России)

Содержание:

Введение

Налоговая система РФ предоставлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны.

В условиях активного развития рыночной экономики в России существует все большая тенденция к увеличению роли налогового регулирования экономики. Этот процесс реализуется как в масштабах всей страны, так и в масштабах отдельных субъектов. Налоговое регулирование экономики - новое научно-практическое направление, которое еще не получило достаточного освещения в экономической литературе, но вошедшее, особенно на региональном уровне, в практику.

Современная налоговая система – это результат длительного развития цивилизации, который представляет собой сложное социальное образование, тесно связанное с развитием экономики и государства.

Актуальность данной исследовательской темы обусловлена тем, что существующая налоговая система не в полной мере справляется со своей главной функцией – стабилизацией экономики. В связи с этим возникает необходимость анализа действия механизма налогового регулирования с учетом развивающейся рыночной экономики и национальными особенностями нашей страны, накопленным опытом отечественной налоговой политики, сложившейся политической, экономической, социальной обстановкой.

Функционирование эффективной налоговой системы государства становится одним из наиболее приоритетных условий экономического развития и политической стабильности России. Рыночные отношения предполагают преимущественное использование косвенных форм воздействия на экономику, в числе которых важная роль принадлежит налогам.

Налог становится одним из универсальных инструментов реализации задач и целей государства. Это требует глубокого изучения налоговой системы и возможностей их использования на практике.

Цель курсовой работы состоит в изучении налоговой системы РФ и проблемы ее совершенствования.

Для реализации этой цели, требуется решить следующие задачи:

- изучить теоретические аспекты сущности и основы построения налоговой системы РФ;

- проанализировать современное состояние и проблемы налоговой системы РФ;

- рассмотреть основные направления реформирования налоговой системы страны и пути ее совершенствования.

Объектом исследования является налоговая система.

Предмет исследования – изучение сущности, строения и принципов построения налоговой системы, а так же современное состояние, проблемы и перспективы реформирования налоговой системы государства.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Информационной базой для написания работы явились законодательные и нормативные акты Российской Федерации, периодическая печать, ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература по рассматриваемой теме.

Глава 1. Теоретические аспекты сущности современной налоговой системы

Понятие и функции налогов в экономике

Налог – это обязательный платёж, его в Российской Федерации взимают с организаций и физических лиц, для того чтобы потом финансово поддерживать нашу страну. Историки утверждают, что документальное подтверждение существования налогов в виде натуральных сборов появились примерно в V веке до нашей эры. Это произошло после появления государства, и со временем, после введения денежной системы, налоги стали играть главную роль в формировании бюджета. У властей были популярны налоги чрезвычайные, на случай войны, и целевые, например, на содержание госслужащих.[1]

Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Налоги выступают главной формой мобилизации государственных доходов в странах с рыночной экономикой.

От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всех отраслей народного хозяйства. Налогообложение является связующим звеном между экономикой и бюджетной системой, осуществляющей перераспределение средств между хозяйствующими субъектами, физическими лицами и государством.

Именно налоговая система в настоящее время является главным предметом дискуссий о путях и методах реформирования, и одновременно подвергается острой критике.

Функционирующий налоговый механизм позволяет государству регулировать социально-экономические процессы в обществе. При грамотном использовании налогов, они могут представлять собой мощнейшую регулирующую составляющую в системе социального управления.

Безусловно, налоговая система играет решающую роль в механизме регулирования экономики нашего государства, и это исходит из функций самих налогов. Для того чтобы определить эффективность системы налогов в механизме российской экономики необходимо выяснить насколько налоги справляются со своими целями, задачами и функциями.

На современном этапе со стороны государства разрабатываются различные методы совершенствования налоговой системы. В первую очередь это внесение изменений в налоговое законодательство и разработка и принятие новых, соответствующих современным реалиям, законов и подзаконных актов.

Внешние проявления свойств налогов и есть функции. Исходя из этого, под функциями налогов следует понимать внешние проявления свойств налогов в системе социально-экономических отношений. Функции налогов, как проявление их свойств, определяют и показывают общественное назначение налогов – количественное наполнение общественных финансов, т.е. налоги формируют большую часть доходов бюджета и внебюджетных фондов.[2]

В научной литературе, посвященной налоговой системе и ее функциям, которые являются производными от объективных функций налогов, разные авторы обосновывают и рассматривают разное количество функций. Некоторые авторы выделяют две функции – фискальную и контрольную функции. Другие авторы исходят из того, что налоги, являясь элементом финансов, должны выполнять те функции, которые присущи категории «финансы». Если в налогах функции должны отражать специфику налогов, то они должны выполнять помимо экономической функции распределительную, парораспределительную и учетную функции.

Однако налоги, как и другие экономические категории, могут выполнять роль инструментов учета, но ни в какой мере не выполняют учетную функцию. В этом случае учетную функцию выполняют подразделения налоговых органов. По мнению С. Барулина «… налоги объективно выполняют четыре функции:[3]

1) функцию совокупного эквивалента стоимости государственных услуг;

2) фискальную функцию;

3) регулирующую функцию;

4) контрольную функцию».

Функции налоговой системы

Функция совокупного эквивалента

Фискальная функция

Контрольная функция

Регулирующая функция

Социальная функция

Воспроизводственная подфункция

Дестимулирующая подфункция

Стимулирующая подфункция

Рисунок 1 - Функций налоговой системы

Д. Черник выделяет три основные функции налогов: фискальную, экономическую, контрольную. При этом «экономическая функция включает в себя регулирующую, распределительную, стимулирующую и социальные функции, влияющие на воспроизводственный процесс как налоговая волна. Налоги, воздействуя на воспроизводственный процесс, неизбежно влияют как на объем производства следующего цикла, так и на темпы экономического роста в целом».

Другие авторы различают, как основные две функции – фискальную и регулирующую, а контрольную и распределительную функции относят к дополнительным, исходя из того, что контрольную функцию, по их мнению, можно достигнуть при осуществлении регулирующей и фискальной функций, а «распределительная функция больше присуща бюджетной системе вообще, нежели только налогообложению». Регулирующую функцию налогов дополняют стимулирующей, дестимулирующей и воспроизводственной подфункциями, но в экономической теории ее определяют как макроэкономическую.

Для полноценного восприятия налоговой системы и завершения ее характеристики, определения достоинств и выявления недостатков следует раскрыть сущность, предназначение и внутреннее содержание функций налогов. Сущность фискальной функции налогов заключается в том, что налоги должны обеспечивать государственную казну доходами, т.е. налоги выполняют свое фискальное предназначение. Наполнение бюджета налогами при этом происходит не в свободной форме, а в соответствии с законодательством и в обязательной форме. Можно смело утверждать, что фискальная функция налогов призвана обеспечивать бюджет централизованными денежными доходами через фискальные платежи, т.е. обязательные взносы в бюджетную систему государства.

Таким образом, фискальное назначение налогов состоит в создании стабильной базы доходов бюджетной системы государства, которые призваны обеспечить финансирование расходов. Реализация фискальной функции осуществляется путем изъятия вновь созданной стоимости. Значение фискальной функции заключается в том, что от ее эффективности и полной реализации зависит наполнение финансовыми ресурсами бюджетов всех уровней, осуществление социальных и экономических программ. Осуществление фискальной функции налогов связано с вмешательством государства в экономические процессы и отношения в полной мере, что позволяет осуществить перераспределительные процессы, в частности, в перераспределение части стоимости валового внутреннего продукта.

Однако оценить эффективность фискальной функции в абсолютном выражении довольно сложно. Существует понятие «излишняя фискальность», близкое к понятию «избыточное налоговое бремя», как результат проведения государством политики высоких налогов по сравнению с объемом предоставленных общественных благ и источников уплаты налогов. Поэтому фискальные параметры (массу и темпы роста налоговых поступлений) необходимо сопоставить с величиной и темпами роста результирующих экономических показателей (ВВП, ВДС, ДС) и государственных производственных и социальных расходов».[4]

Из этого следует, что фискальная функция эффективна при стабильном росте налогов в бюджете государства и адекватном росте расходов. Речь идет о том, что нет необходимости увеличивать налоговое бремя, но можно расширить налоговые базы, увеличить объекты обложения, повысить источники уплаты налогов.

Регулирующая функция налогов предназначена для регулирования процесса воспроизводства и достижения через налоговые механизмы целей налоговой политики. В современной экономике налоги объективно влияют на народнохозяйственные пропорции, совокупный спрос и предложение, накопление и потребление и т.п. В этих процессах регулирование может как стимулировать, так и сдерживать экономический рост. В этом проявляются формы проведения налоговой политики и формы установления налоговой системы. И можно четко сказать, что параметры налоговой системы и налоговой политики могут определять, соответствовать или противостоять параметрам экономического развития государства.

В настоящее время при формировании доходов бюджетов нижестоящих уровней существует классификация налогов по уровню налоговой системы, определяющим порядок взимания налогов – закрепленные и регулирующие. Последние распределяются исходя из выполнения регулирующей функции налогов. Регулирование налоговых поступлений осуществляется с целью выравнивания бюджетов нижестоящих уровней, что связано с межбюджетными отношениями и межбюджетным регулированием. Это определяет усиливающуюся роль регулирующей функции.

Выравнивание бюджетов нижестоящих уровней и участие в этом регулирующей функции налогов позволяет утверждать, что роль государственного регулирования практически всегда существует в рыночной экономике (исключение может составлять невыполнение налогами регулирующей функции). С другой стороны, режим реализации регулирующей функции лежит в искажающем воздействии налоговых платежей на экономическое поведение субъектов рынка. Поэтому регулирующая функция налогов всегда (во всех случаях) может использоваться для воздействия государственных органов на экономические процессы в стране и, в то же время, она будет проявляться стихийно и вне зависимости от проявления такого желания. [5]

В государстве, где происходит перераспределение финансовых ресурсов из сферы материального производства в социальную сферу с целью амортизации и сглаживания экономических и социальных противоречий, важное место будет отводиться социальной функции налогов. Социальные противоречия, вызванные социальным расслоением общества, существуют всегда в силу объективных и субъективных причин. Сглаживание «острых углов», вызванных расслоением общества, может осуществляться через такой инструмент, как налоги. В этой функции налоги используются целенаправленно и с помощью них осуществляются перераспределительные процессы. Эти процессы могут привести к дополнительным налоговым изъятиям, которые могут осуществляться через увеличение налогового бремени. Это нежелательное экономическое мероприятие которое снижает эффективность перераспределения доходов между субъектами налоговых отношений. Несмотря на усиление социальной функции государства уровень бедности в стране снижается медленно. На долю 10% самых богатых приходится 3,4% общего объема денежных доходов (средний мировой показатель составляет 1%).[6]

Такое соотношение говорит о высоком социальном расслоении в российском обществе. Децильный индекс (или как его называют коэффициент фондов – он показывает соотношение доходов 10% богатых граждан к 10% бедных) колеблется от 14 до 17 в Российской Федерации, в скандинавских странах он равен 3-4, в Центральной Европе величина этого соотношения составляет 5-7. Этот уровень (5-7) считается наиболее оптимальным. Причина несовершенства децильного коэффициента, в какой-то мере, определяется низкой реализацией социальной функции налогов. Однако на социальную функцию налогов нельзя возлагать всю ответственность социальных противоречий общества.

Для контрольной функции налогов характерна реализация налогового контроля. По мнению отдельных исследователей, контрольная функция должна отражать связь между государственным, публичными и частными финансами. Поэтому контрольная функция выполняет важную роль в повышении уровня и усилении динамики поступления налогов. И эта роль выступает весьма специфическим индикатором состояния экономики и направлений экономического развития государства. Контрольная функция налогов есть не что иное, как проявление общей контрольной функции финансов, заключающейся в количественном отображении воспроизводственных процессов через финансовые ресурсы. Надлежащее или ненадлежащее исполнение контрольной функции налогов дает сигнал о том, что необходимо внести изменения в действующую налоговую систему и проводимую налоговую политику. Следует отметить, что все функции налогов, как свойства, проявляются через налоги и раскрывают их сущностное назначение.

В научном обосновании функций налогов и в вопросе об их количестве нет единого мнения. Это, в какой-то мере, подтверждает отсутствие единства в обосновании функции налогов. Отдельные авторы считают стимулирующую, дестимулирующую и воспроизводственные подфункции самостоятельными функциями. Некоторые исследователи определяют социальную функцию как распределительную, понимая под этим перераспределение национального дохода общества между группами населения.

1.2. Сущность и роль современной налоговой системы в России

Роль налогов в жизни государства сложно переоценить. Налоги это то, за счет чего существует институт государства. За счет налогов содержится государственный аппарат, законодательные и контролирующие органы, образование и здравоохранение, обеспечивается обороноспособность страны. Они дают возможность увеличить масштабы производства, расширить специализацию и экономическое содержание внутреннего рынка страны, получить дополнительные доходы за счет создания новых производств путем инвестиций из государственного бюджета, улучшить уровень жизни граждан страны. Для выполнения этих задач создается налоговая система государства.

Каждая страна самостоятельно строит свою налоговую систему, но при этом возможно применение налоговых схем, наработанных в других странах. При этом слепое копирование чужих систем, пусть даже эффективных для других, не может являться гарантом построения гармоничной налоговой системы страны. Обязательно нужно учитывать специфику исторического и социального развития страны, менталитет населения, политическую и экономическую обстановку в стране. Только продуманная налоговая система способна обеспечит эффективное функционирование народного хозяйства и государства в целом. Допущенные в налоговой системе недостатки приводят к несоответствию происходящих в обществе и государстве изменений. В конечном итоге, неэффективно функционирующая налоговая система становится тормозом экономического и социального развития государства и его территориальных образований, вызывает всеобщее недовольство налогоплательщиков. Налоговая система России имеет ряд особенностей, которые необходимо выделить.

Учитывая, что принципы и механизмы налогообложения при социалистическом строе были несколько иные, налоговую систему России можно назвать молодой и развивающейся. Как все новое, налоговая система развивается путем проб и ошибок. Отсюда вытекает некоторые колебания курса развития, свою роль вносит и нестабильность в экономике и политических процессах, происходящих в стране и в мире. Необдуманность, а так же недостаточно глубокие проработка и научное обоснование отдельных положений Налогового кодекса Российской Федерации (НК РФ) на практике приводят к постоянному внесению поправок, «отдельные главы Кодекса, не успев как следует «поработать», тут же переписываются практически заново».[7]

Из-за этого появляются ошибки в расчете суммы налогов, появляются лазейки для обжалования и возврата «излишни» начисленных сумм, этому способствует и то, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Еще одной особенностью налоговой системы России является то, что основную долю налоговых поступлений составляют не подоходный налог, как в большинстве развитых стран, а налоги с бизнеса. Несмотря на то, что определенная часть экономистов считают данный подход экономически неоправданным, тем не менее, по мнению автора, это является частью социальной направленности налоговой политики государства. Нечасто встречаются те, кто, например, считает низким подоходный налог в размере 13% от заработной платы. Отчасти это является наследием социалистического режима, когда через систему подоходного налогообложения изымалось в разные годы не более 6-7 % дохода, а в перспективе планировалась вообще уйти от практики изымания подоходного налога с заработной платы и построить первое в мире государство без налогов.[8]

Больше всего нареканий специалистов и налогоплательщиков вызывает налог на добавленную стоимость (НДС), точнее несовершенство методов его исчисления. Множественные вычеты, возможность манипуляций с «входным» НДС заканчиваются постоянными попытками контролирующих органов ввести ограничительные положения в налоговое законодательство». Вместе с тем, вносимые многочисленные поправки до сих пор не помогли в решение назревших проблем администрирования данного налога. Несмотря на все принимаемые меры, поступления в бюджет по НДС на порядок ниже, чем это вытекает из созданной налоговой базы.

В числе других, многие ученые отмечают такие особенности как:[9]

- общий высокий уровень налогового бремени;

- неравномерное распределение налоговой нагрузки по отраслям экономики и отдельным налогоплательщикам;

- сложность и методическая неотработаность законодательных норм и правил исчисления налогов;

- низкая эффективность штрафных санкций;

- необходимость ведения бухгалтерского и налогового учета;

- отсутствие качественного оперативного обмена информации между государственными органами (паспортными столами, миграционными службами, ГИБДД), а также между территориальными налоговыми инспекциями.

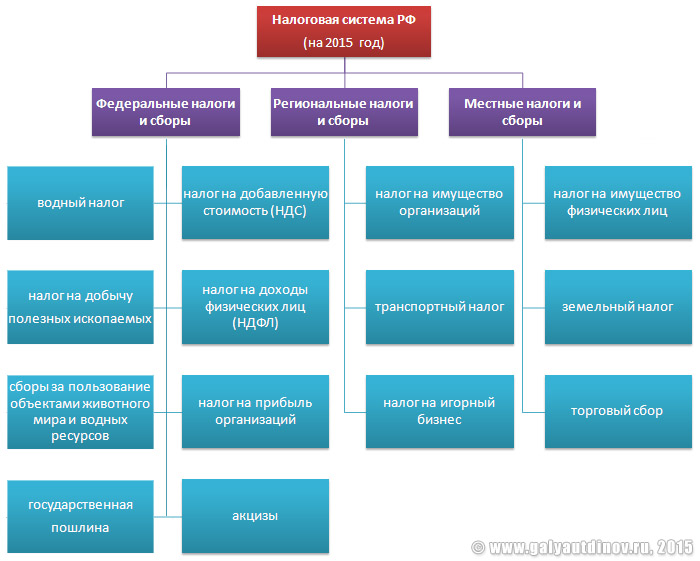

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения) и местный (на уровне муниципальных образований) (рис. 1.).

Рисунок 1- Уровни налоговой системы России: федеральные налоги и сборы, региональные и местные

В сегодняшней динамично меняющейся экономической среде, время постоянно диктует новые условия. Наметившиеся в последние годы снижение темпов роста производства, международные санкции, изменение курса рубля, увеличение ключевой ставки ЦБ, вносят новые правила в экономику. Все это, конечно же, затрагивает и налоговую сферу. В силу глубокой интеграции налоговой системы в экономические процессы страны любые перемены «извне» прямо или косвенно отражаются на динамике налоговых поступлений. Поэтому крайне важно планомерно и системно совершенствовать инструменты налогового администрирования и выстраивать деятельность ФНС России так, чтобы она была способна в кратчайшие сроки адаптироваться к меняющимся условиям.[10]

Налоговая система, являясь составной частью экономики России, имеет сложную структуру, но при этом её элементы все более тесно переплетаются, размывая четкие границы. В ближайшей перспективе работа по ее совершенствованию должна быть направлена на гармонизацию отношений в налоговой сфере. Необходимо также отметить, что государственная поли- тика России должна быть направлена на то, чтобы использовать инструменты налоговой системы таким образом, чтобы улучшать благосостояние народа и обеспечить стабильный рост национальной экономики.

Глава 2. Современное состояние и роль налоговой системе в экономике России

2.1. Налоги как источник финансирования государственного бюджета

Сущность налога заключается в изъятии государством определенной доли валового внутреннего продукта в виде обязательного взноса в пользу общества. Стоит также обозначить несколько основных функций налоговой системы: Регулирующая; Стимулирующая; Распределительная; Контрольная; Фискальная.[11]

В частности, с помощью регулирующей функции осуществляется путем применения отлаженной системы налогообложения, выделение из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ, выплаты различного рода пособий, т.к. налоги являются определяющим источником бюджетно-финансового регулирования национальной экономики. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств (например, сельского хозяйства), способствует решению актуальных для общества проблем.

В свою очередь стимулирующая функция налогов проявляет себя в тех случаях, когда государство, например, освобождает сферы технического прогресса от налогов и сборов, либо предоставляет льготы для развития, тем самым способствуя увеличению рабочих мест и расширению производства.

В наиболее продуманных и развитых налоговых системах взимание налогов производится со средств, связанных с потреблением, нежели с теми, что вкладываются в развитие. Это сделано для стимулирования прогресса, как научного, так и технического, а также для привлечения новых специалистов, предпринимателей и прочих желающих.

Распределительная, или также называемая «социальная», функция налогов заключается в непосредственном перераспределении средств, полученных со сбора налогов, на решение различных народнохозяйственных проблем, финансирование крупных межотраслевых, комплексных целевых программ. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги, автострады, добывающие отрасли, электростанции и др.).

Фискальная функция является наиболее фундаментальной из всех перечисленных, она подразумевает, что государство изымает часть доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры, библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития (фундаментальная наука, театры, музеи, многие учебные заведения и т. п.). Во многом, самое первое определение налогов в этой статье описывает скорее именно эту конкретную функцию.

Следует выделить основные принципы современного налогообложения.[12]

1. Рациональное сочетание прямых и косвенных налогов. Подразумевает использование различных видов налогов с учетом как богатства, так и доходов налогоплательщика. В период экономического кризиса лучше иметь много видов доходов с относительно низкой ставкой и большой налоговой базой.

2. Универсализация налогообложения, которая эквивалентна эффективности экономики, всем плательщикам и эквиваленту. Неприемлемо вводить дополнительные налоги, увеличенные и дифференцированные ставки или налоговые льготы для различных типов собственности, организации или юридической структуры организации, гражданства физических лиц или других факторов. Кроме того, налоги не должны устанавливаться или применяться на основе политических, экономических и этнических факторов или других критериев такого типа.

3. Одноразовое налогообложение. Предполагает, что один объект может облагаться налогом только один раз, в один обозначенный законом период.

4. Научный подход для определения обоснованной налоговой ставки, что подразумевает установление ставки вычета на уровне, который позволил бы субъекту иметь доход, необходимый для нормального развития. При этом величина налогового бремени должна обеспечивать нормальное функционирование налогоплательщика после уплаты суммы налога. Нецелесообразно устанавливать ставки налога на основе краткосрочных интересов страхования государственных доходов и в ущерб экономическому развитию или интересам налогоплательщика.

5. Стабильность или же долговечность налогообложения в течение длительного периода времени. Ставки налогов должны определяться по закону и не должны часто пересматриваться.

6. Дифференциация налоговых ставок в соответствии с уровнем дохода, который не должен перерастать в тормозную прогрессию (т.е. существенное увеличение налоговых ставок), и не должен превращаться в индивидуализацию ставок, что противоречит основным принципам рынка.

7. Применение системы налоговых льгот, которая приведет к фактическому стимулированию инвестиций в предпринимательскую деятельность и в то же время будет соответствовать принципу социальной справедливости, включая страхование минимального уровня жизни граждан.[13]

Вместе с тем наиболее полно налоги раскрывают своё значение, если мы говорим о бюджете Российской Федерации. Именно в него входят налоги и налоговая система, именно для неё они используются с целью увеличить доходную часть бюджета.

Следовательно, налоги занимают ключевую роль в составлении бюджета государства, являясь одной из основных его составляющих. В развитых странах налоговое стимулирование экономики осуществляется посредством применения специальных инструментов в форме корректировки порядка определения объекта налогообложения по налогам, установления налоговых льгот, налоговых вычетов, установления процедур налогового администрирования, совершенствования исполнения субъектами налоговых отношений своих налоговых обязательств и порядка рассмотрения возникающих налоговых споров. При этом выбор тех или иных элементов в форме правовой конструкции налогообложения, препятствующих уклонению от уплаты налога, является одним из способов повышения собираемости налогов. Это, в свою очередь, позволяет в большей мере раскрыть и использовать налоговый потенциал страны.

Вместе с тем эффективность налогового стимулирования зависит не только от правильности выбора отдельного стимулирующего воздействия или всей системы, но и от структуры налоговых систем в стране, деятельности в области законодательной, правоприменительной, судебной.

Следовательно, наиболее важные принципы налогового стимулирования, должны учитывать:[14]

1) Категории налогоплательщиков, на которых направлено стимулирующее воздействие, ориентированность по видам налогоплательщиков, форм их деятельности, обеспечение дифференциации.

2) Соотношение между развитием производительных сил и уровнем развития инноваций.

3) Соразмерность поставленной цели, оценка такого эффекта, органичность восприятия субъектами ее применения.

4) Соответствие принципам, стимулирующим развитие множественных форм хозяйствующих субъектов и их представление по секторам экономики.

Рассмотрим структуру доходов федерального бюджета за 2013-2017 годы.

Таблица 2 - Доходы федерального бюджета за 2013-2017 годы, млрд. руб.

|

Показатели/Годы |

2013 |

2014 |

2015 |

2016 |

2017 |

2017 в % к 2013 |

|

Всего |

13019,9 |

14496,9 |

13251,3 |

13738,5 |

14720,3 |

113,1 |

|

Нефтегазовые доходы |

6534,0 |

7480,2 |

7520,6 |

7516,1 |

7590,9 |

116,2 |

|

Налог на прибыль |

352,2 |

363,2 |

380,6 |

403,8 |

449,6 |

127,7 |

|

НДС |

3539,0 |

3711,9 |

4202,4 |

4704,3 |

5283,9 |

149,3 |

|

Акцизы |

524,4 |

664,9 |

797,0 |

933,7 |

1036,5 |

197,7 |

|

НДПИ |

20,7 |

20,3 |

22,4 |

23,0 |

23,8 |

115,0 |

|

Таможенные пошлины |

722,3 |

711,1 |

707,8 |

686,2 |

664,7 |

92,0 |

|

Дивиденды по акциям, принадлежащим РФ |

134,8 |

139,1 |

229,1 |

152,1 |

167,3 |

124,1 |

|

Прочие доходы |

1192,5 |

1148,1 |

1064,0 |

1074,0 |

1056,0 |

88,6 |

По данным таблицы можно увидеть, что за рассматриваемый период наблюдается рост доходов. Рассмотрим доходы федерального бюджета с точки зрения налоговых и неналоговых поступлений. Достаточно долгий промежуток времени налоговые доходы составляют большую часть всех доходов федерального бюджета. Так, и за период 2013-2017 гг. их объем составляет более 50 %, при этом эта доля значительно увеличилась за рассматриваемый промежуток времени на 10, 6 процентных пункта. Этот факт указывает на то, что государство, решая свои социально-экономические задачи, приняло решение пополнять финансовую базу за счет налоговых поступлений, в том числе НДПИ, налог на прибыль, акцизы, НДС и т.д.. Неналоговые доходы также играют существенную роль в формировании федерального бюджета, несмотря на то, что за 2013–2017 гг. их доля уменьшилась почти на 11,5 %.[15] Данное снижение можно объяснить сокращением доходов от ВЭД. Эта тенденция не случайна, учитывая относительно сдержанную политику России на мировом рынке, так как на сегодняшний момент государство стремится развивать отечественный рынок.

Важной составляющей при анализе налоговых доходов является выявление динамики и структуры налоговых доходов федерального бюджета. На основании данной таблицы мы видим, что в 2016 году по сравнению с 2015 г. наибольший прирост был зафиксирован по таким показателям, как акцизы (19,3%) и НДС (7,7%). Остальные показатели продемонстрировали отрицательную динамику. Однако, если рассматривать динамику структуры налоговых доходов 2017 г. к 2016 г., то можно отметить существенный прирост акцизов (45,7%), налога на прибыль (34,4%) и налогов за пользование природными ресурсами (33,2%). Нехватка средств в бюджете в 2016 году, растущий дефицит и сокращение прежних нефтегазовых поступлений заставили переключиться на другие способы пополнения федерального бюджета. В результате именно на плечи российского бизнеса легла основная налоговая нагрузка, отчисления с которого увеличились, несмотря на то, что показатели производства и потребления в течение года снижались. Самый большой рост в денежном выражении показали отчисления по налогу на добавленную стоимость и акцизов. На фоне повсеместного падения торгового оборота такой рост связан с увеличением цен на товары и услуги.

Таблица 3 - Динамика налоговых доходов федерального бюджета в 2015-2017 гг., в млн. руб.

|

Наименование |

2015 |

2016 |

2017 |

Темп прироста 2016 к 2015 г. |

Темп прироста 2017 г. к 2016 г. |

Темп прироста 2017 г. к 2015 г. |

|

Налоговые доходы, в т.ч. |

8590500 |

8721481 |

10548668 |

1,5 |

21,0 |

22,8 |

|

Налог на прибыль организаций |

491 300 |

490 586 |

659 141 |

-01 |

34,4 |

34,2 |

|

Налог на добавленную стоимость |

4233500 |

4559486 |

4955081 |

7,7 |

8,7 |

17,0 |

|

Акцизы |

581 700 |

693 834 |

1 010 877 |

19,3 |

45,7 |

73,8 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами (включая НДПИ) |

3181100 |

2882862 |

3840884 |

-9,4 |

33,2 |

20,7 |

|

Государственная пошлина |

101 700 |

93 910 |

82 272 |

-7,7 |

-12,4 |

-19,1 |

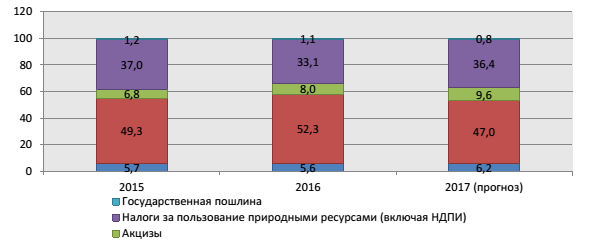

В структуре налоговых доходов преобладают налоги, сборы и регулярные платежи за пользование природными ресурсами (включая НДПИ) (33,1%), что представлено на рисунке 4.

Рисунок 5 - Удельный вес отдельных статей налоговых доходов федерального бюджета в 2015-2017гг., в %

На основании данной таблицы мы видим, что в 2016 наибольший удельный вес занимают НДС (52%), налоги за пользование природными ресурсами (33,1%). Наименьшую долю занимает государственная пошлина (1,1%). В 2017 году наблюдается снижение доли НДС в пользу увеличения налога за пользование природными ресурсами, акцизов и налога на прибыль организаций.[16]

Таким образом, налоговые доходы федерального бюджета формируются в основном за счет НДС и налогов за пользование природными ресурсами.

Основной положительной составляющей налоговых новаций является совершенствование механизма исчисления налогов и порядок их администрирования. Проведенные за последние годы налоговые меры, связанные со снижением нагрузки по налогу на прибыль, обладают ограниченным антикризисным эффектом, но могут рассматриваться в качестве значимых стимулов при переходе экономики к росту. В большей части такие меры являются направленными на компенсацию потерь и не обеспечивают в период кризиса прямых стимулов для расширения инноваций и масштабов бизнеса.

Налоговая политика составляет одну из главнейших частей экономической политики государства. Система налогообложения выступает важным рычагом регулирования государственной рыночной экономики, и влияет на результат деятельности государства, тем самым определяя ее успех. Через налоговую политику реализуют основные макро- и микроэкономические процессы развития. Основными тенденциями налогообложения XXI века являются стремление государств к улучшению своих налоговых систем и минимизации государственных издержек при взимании налогов, а также понижение налоговой нагрузки за счет льгот для привлечения иностранных инвестиций в страну и для развития и поддержки малого предпринимательства.

В настоящее время весь мир стремится к тенденции упрощения налоговой системы. Очевидно, что, чем проще налоговая система, тем легче установить экономический результат, меньше проблем при составлении отчетных документов и тем больше времени у предпринимателей на вопросы о снижении себестоимости продукции. Все – таки, налоговая система РФ, безусловно, может многое принять во внимание у восточного государства: четкость организации, слаженность работы налоговых служб; гибкость налоговой программы. Для более лучшего и четкого функционирования налоговой системы нашей страны многое предстоит осуществить. Существуют многочисленные проблемы с соответствием налогового кодекса, с предприятиями, многие из которых пытаются избежать налогового беремени нелегальным путем. Поэтому, налоговым органам России стоит более эффективно выполнять свою работу, более того, улучшить взаимодействие налоговых, таможенных и других органов государства, а также повысить уровень ответственности сотрудников этих органов. Необходимо остерегаться двойного налогообложения, или хотя бы понизить ставки налогов, так как, например, сегодня дорожают акцизы на бензин, тем самым мы плати большую стоимость за литр, и при этом выплачиваем транспортный налог.[17]

В действующей налоговой системе РФ более ясно разграничены права и ответственность предназначенных уровней управления в вопросах налогообложения. Вступление местных налогов и сборов как дополнительного элемента действующих федеральных налогов допустило более широко учесть различные местные потребности и виды прибыли для местных бюджетов. Действительно, нестабильность наших налогов, беспрерывный пересмотр ставок, количества налогов, льгот и других элементов налоговой системы, оказывает отрицательное воздействие, главным образом во время перехода российской экономики к рыночным отношениям, вдобавок препятствует инвестициям как отечественным, так и иностранным. Мало устойчивость на сегодняшнем этапе налоговой системы – главная проблема преобразования налогообложения.

Таким образом, совершенствование налогообложения неделимо связано с образованием новых устойчивых экономических отношений. От того, как скоро это будет воплощено в реальность, зависит создание прочных предпосылок для постепенного превращения системы налогообложения в фактор экономического роста.

2.2. Проблемы и перспективы развития налоговой системы России в современной экономике

Основными тенденциями налогообложения XXI века являются стремление государств к улучшению своих налоговых систем и минимизации государственных издержек при взимании налогов, а также понижение налоговой нагрузки за счет льгот для привлечения иностранных инвестиций в страну и для развития и поддержки малого предпринимательства.

Проблемами налоговой политики России на макроэкономическом уровне являются:[18]

- неравномерное расположение налогового бремени меж добросовестных и уклоняющихся налогоплательщиков.

- отсутствие соответствующего подходящего налогового режима для личных инвестиций в экономику.

- высочайшая перегрузка на фонд оплаты труда.

- отсутствие именно налогоплательщиков среднего класса, что является предпосылкой переложения налогов на производственную сферу.

Проблемами налоговой политики России на микроэкономическом уровне являются:[19]

- запутанность и противоречивость бессчетных руководств и объяснений соответствующего Министерства финансов РФ и Федеральной налоговой службы.

- расхождения между эталонами налогового и бухгалтерского учета, приводящие к характерному трудоемкому исчислению соответствующей налогооблагаемой прибыли.

- ежемесячные авансовые платежи почти всех налогов, что приводит к вымыванию личных оборотных средств компаний.

- множественность налогов.

Современная система организованного налогового контроля в России, несомненно, переживает в собственном становлении и развитии следующий шаг. Он связан с творением новейшей структуры федеральных органов исполнительной власти, переосмыслением сущности, размера и роли муниципального контроля в жизнедеятельности государства, формированием принципиально новейшей модели отношений между соответственно государством и налогоплательщиками. Проблемы, которые при этом нужно разрешить разбивают на три группы:

- в первую группу включают трудности абстрактного нрава, связанные с характерным отсутствием основных федеральных законодательных актов, закрепляющих общие теоретико-методологические базы для всей системы муниципального контроля и главные направленности ее реформирования

- ко второй группе относятся трудности правового института, вытекающие из недочетов формулировок и нестабильности работающего налогового законодательства, отсутствия системной и соответственно детальной регламентации осуществления процессов налогового контроля, несовершенством правового законодательного регулирования статуса органов муниципального контроля в сфере налогообложения;

- в третью группу вступают трудности, связанные с конкретными недочетами налогового администрирования, недостаточностью информационного, ресурсного, кадрового снабжения налогового контроля, системы его учебной и научно-исследовательской базы.

Проблема устранения содержания, форм и способов налогового контроля в критериях административных преобразований является нужным условием совершенствования муниципального механизма, его переориентации на общемировые стандарты. Сформировавшаяся система налогового контроля в России перемещает очевидно фискальный нрав, что вызывает верный социологический ответ, отторжение налогового законодательства, налоговое противодействие со стороны значимых по количества социальных слоев российского общества. В связи с этим, основная методология определения мнения налогового контроля и главных частей его содержания требуют корректировки. Опыт передовых зарубежных государств (в частности США) убедительно свидетельствует, что эффективность налогового контроля во многом обусловлена его регулирующей функцией.[20]

Информационный обмен с регистрирующими органами являются важной проблемой налогового администрирования имущественных налогов. Формирование базы данных для исчисления имущественных налогов налоговые органы осуществляют на основании сведений Роснедвижимости, Росрегистрации, БТИ, органов местного самоуправления; процесс ввода информации является достаточно трудоемким. Данная проблема значима, поскольку достоверность и полнота сведений влияют на формирование налоговой базы по имущественным налогам.

Основная проблема, которая беспокоит органы власти субъектов Российской Федерации, на протяжении последних десятилетий, заключается в катастрофическом падении доходов региональных и местных бюджетов в связи с проводимой федеральными органами власти налоговой и бюджетной политикой. Так, начиная с 2000-х гг. законодательными органами РФ были выпущены нормативные документы, существенно урезающие доходные источники региональных и местных бюджетов. Были отменены доли налога на добавленную стоимость, налога на прибыль организаций, поступавших в региональные и местные бюджеты и так далее. Это существенно ограничивает возможность субъектов Федерации формировать финансовые ресурсы для реализации своих функций, и практически лишает их возможности управлять налоговой составляющей региональных и местных бюджетов.

В настоящее время весь мир стремится к тенденции упрощения налоговой системы. Очевидно, что, чем проще налоговая система, тем легче установить экономический результат, меньше проблем при составлении отчетных документов и тем больше времени у предпринимателей на вопросы о снижении себестоимости продукции.

Все – таки, налоговая система РФ, безусловно, может многое принять во внимание у восточного государства: четкость организации, слаженность работы налоговых служб; гибкость налоговой программы.[21]

Для более лучшего и четкого функционирования налоговой системы нашей страны многое предстоит осуществить. Существуют многочисленные проблемы с соответствием налогового кодекса, с предприятиями, многие из которых пытаются избежать налогового беремени нелегальным путем. Поэтому, налоговым органам России стоит более эффективно выполнять свою работу, более того, улучшить взаимодействие налоговых, таможенных и других органов государства, а также повысить уровень ответственности сотрудников этих органов.

Необходимо остерегаться двойного налогообложения, или хотя бы понизить ставки налогов, так как, например, сегодня дорожают акцизы на бензин, тем самым мы плати большую стоимость за литр, и при этом выплачиваем транспортный налог.

В действующей налоговой системе РФ более ясно разграничены права и ответственность предназначенных уровней управления в вопросах налогообложения. Вступление местных налогов и сборов как дополнительного элемента действующих федеральных налогов допустило более широко учесть различные местные потребности и виды прибыли для местных бюджетов.

Действительно, нестабильность наших налогов, беспрерывный пересмотр ставок, количества налогов, льгот и других элементов налоговой системы, оказывает отрицательное воздействие, главным образом во время перехода российской экономики к рыночным отношениям, вдобавок препятствует инвестициям как отечественным, так и иностранным. Мало устойчивость на сегодняшнем этапе налоговой системы – главная проблема преобразования налогообложения.

Таким образом, совершенствование налогообложения неделимо связано с образованием новых устойчивых экономических отношений. От того, как скоро это будет воплощено в реальность, зависит создание прочных предпосылок для постепенного превращения системы налогообложения в фактор экономического роста.

Основными направлениями совершенствования налоговой политики и развития налоговой системы России в настоящий момент являются:[22]

‒ поддержка развития наукоемких технологий и человеческого капитала;

‒ совершенствование налогового механизма для предпринимателей и малых предприятий;

– реформа имущественного налогообложения;

– повышение налогов на потребление при одновременном снижении налоговой нагрузки на труд и капитал;

– оптимизация предоставления налоговых льгот;

‒ повышение качества налогового администрирования.

Для приведения в действие механизма реформ, прежде всего надо подготовить базу.

Реформы проводят люди, от их образования, правовой культуры, условий, в которых они работают, будет зависеть успешность и эффективность развития налоговой системы России.

Необходимо уделять внимание материально - технической базе налоговых органов, их работа должна быть построена таким образом, чтобы идти в ногу с научно - техническим прогрессом, образование сотрудников налоговой инспекции постоянно должно самосовершенствоваться, систему оплаты труда можно связать с результатами работы, не только с уровнем пополнения казны, но и с итогами взаимодействия с налогоплательщиками, учитывать профессионализм и компетенцию.[23]

Уровень налоговой культуры невозможно повысить за короткий промежуток времени, нужна планомерная работа в изменении сознания налогоплательщиков, что налоги неизбежны и их надо платить. В связи с этим необходимо тесное взаимодействие налоговых структур с населением и юридическими лицами, привлечение средств массовой информации для создания образа добросовестного налогоплательщика.

Для дальнейшего совершенствования налоговой политики России, исходя из вышеизложенного, необходимо:[24]

– проводить непрерывную работу по изменению законодательства о налогах и сборах;

‒ вместе с фискальной функцией налогов усилить регулирующую, контролирующую функции;

‒ обеспечивать наполнение доходной части бюджета не за счет увеличения налогового бремени, а за счет более эффективного администрирования;

‒ проводить работу по выведению налогоплательщиков из «тени», бороться с недобросовестными налогоплательщиками, уклоняющимися от налогов;

‒ механизм налогообложения максимально упростить, сокращать льготы, заменив их более широкой базой налогов;

‒ увеличить налогообложение сферы потребления за счет повышения таможенных пошлин и акцизов;

‒ упростить и по возможности снизить налогообложение оплаты труда;

‒ добиваться согласованности в работе органов, относящихся к данной сфере деятельности государства.

В качестве основы новой налоговой системы можно предложить следующие налоги. Одним из основных налогов, который мог бы заменить налог на доходы физических лиц, можно рассмотреть налог на расходы физических лиц с прогрессивной ставкой налогообложения. Преимущество этого налога в том, что расходы легче контролируются, чем доходы, процесс взимания существенно упростится. Налог на доходы физических лиц в последнее время носит функцию косвенного налога с фонда оплаты труда, который увеличивает расходную часть на выплату зарплаты и себестоимость продукции, работ, услуг. Замена этого налога для предприятий освободит дополнительные оборотные средства. Более того принцип налогообложения расходов справедлив в социальном плане, доходы можно как - то скрыть, а расходы нет, покупка предметов роскоши и дорогостоящие покупки должны облагаться более высокой ставкой, социально - значимые товары самой низкой или вообще не облагаться. Инвестиционный рынок не пострадает, если снять налогообложение при продаже инвестиционных продуктов.

Следующим налогом, которым можно заменить налог на прибыль, стал бы налог на обложение доходов, выводимых из оборота предприятия. Причем к ним можно относить не только дивиденды, заемные средства, размещение средств на расчетных счетах, но и слишком высокие зарплаты (пределом можно назначить превышение средней заработной платы в этой отрасли в 3 - 5 раз) и другие расходы для работников не входящие в область оплаты труда. Определение налогооблагаемой базы по данному налогу гораздо легче, чем по налогу на прибыль, нет необходимости применения льгот, и для деятельности предприятий плюсом станет накопление оборотных средств, так как в интересах собственников станет экономия непроизводительных расходов. Налог на добавленную стоимость с высокой процентной ставкой было бы целесообразнее заменить налогом с оборота со ставкой до 3 - 5 % , при этом обложению бы подлежали обороты всех юридических лиц и предпринимателей.[25]

Низкая ставка для малых предприятий с небольшими оборотами не несет большой нагрузки, крупные предприятия же выиграют с разницы между ставкой налога на добавленную стоимость 18 % и новым налогом 5 %, что позволит снизить цены на свою продукцию и повысить спрос.

Основными преимуществами предложенных налогов будут отсутствие льгот, упрощенный налоговый учет, возможность вывести свои доходы и обороты из тени недобросовестным налогоплательщикам, так как ставки по предлагаемым налогам существенно ниже.

Заключение

Таким образом, по результатам проделанной работы можно сделать следующие выводы. Под налогом понимается обязательный, индивидуально - безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги выполняют следующие функции:

– фискальную, обеспечивают государство необходимыми средствами для осуществления деятельности,

– регулирующую, способствуют государственному регулированию рыночных, денежно - товарных отношений,

– контрольная, осуществление контроля за доходами физических и юридических лиц,

– распределительную, посредством налогов аккумулируются финансовые ресурсы и перераспределяются на различные государственные программы, эта функция носит ярко выраженный социальный характер.

В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы, данное разделение означает, в бюджеты какого уровня будут направлены поступления от этих налогов. Определены режимы налогообложения, от которых зависит, какими налогами будет облагаться юридическое лицо или предприниматель.

Налоги в экономической системе России являются неотъемлемым элементом финансовой стабильности и устойчивого экономического роста. Именно налоги находятся на стыке всех социально-политических и экономических интересов.

От того, насколько рационально определено и рассредоточено между плательщиками - налоговое бремя, зависит успех индивидуального, корпоративного бизнеса, а значит, богатство нации в целом, ее возможность не искать пути к выживанию, а стремиться в своем развитии к высшим культурным ценностям. В налоговой системе отражается и баланс политических сил или отсутствие такового.

В области совершенствования налоговой политики России есть много нерешенных задач, выбор инструментов налогового воздействия, механизма их использования должен быть определен руководством страны для создания долгосрочной стратегии и устойчивого развития экономики.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146 - ФЗ (ред. от 18.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017)

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117 - ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017)

- Основные направления налоговой политики Российской Федерации на 2016 г. и плановый период 2017 и 2018 гг. http://www.minfin.ru.

- Исполнение федерального бюджета и бюджетов бюджетной системы

Российской Федерации за 2017 год (предварительные итоги) http://www.minfin.ru. - Алиев Б. Х., Сулейманов М. М. Стратегические ориентиры совершенствования налоговой системы России//Финансы и кредит. - 2013.- №42. - С. 43 – 47.

- Гуреев В.И. Проблемы понятия и пути решения налоговой системы: правовой аспект // Символ науки. - 2015. – № 9. – С. 102

- Евдокимова Ю.В. Анализ налоговой системы и налоговой политики РФ // Экономика и предпринимательство. 2015. № 2 (55). - С. 296–299.

- Иванова Н.В. Этапы развития научного осмысления сущности налогов // Науковедение. - 2011. - №3 (8) [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/ article/n/etapy-razvitiyanauchnogo-osmysleniya-nalogov

- Караваева И.В. Противоречия бюджетной политики РФ и возможности их преодоления // Федерализм. 2015. № 4. - С. 166 - 170.

- Курбатова О.В. Принципы налоговой системы / О.В. Курбатова // Налоги. - 2012. - № 2. - С. 18 - 21.

- Липатова, И.В. К вопросу о развитии налоговой системы Российской Федерации в условиях модернизации экономики / И.В. Липатова // Международный бухгалтерский учет. - 2012. - № 30. - С. 48 - 53.

- Майбуров И. А. Налоговая система России: выбор дальнейшего пути реформирования//Финансы. - 2012. - № 8. - С. 45 – 48.

- Малис Н.И. Совершенствование налогового механизма – путь к повышению доходов бюджета // Финансы. 2014. № 4. - С. 27–32.

- Налоги и налогообложение: Учебник. Д.Г.Черник и др. 2-е изд., доп.и перераб. М.: ИНФРА-М., 2013. - 386 с.

- Налоги и налогообложение: Теория и практика: Уч. пос. / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА - М, 2015. - 205 с.

- Налоги и налогообложение: Учебное пособие / В.Р. Захарьин. - 2 - e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ Инфра - М, 2013. - 320 с.

- Налоговая статистика. Сайт Федеральной налоговой службы Российской Федерации. URL: http://analytic.nalog.ru/portal/index.ru-RU.htm.

- Оробинская И.В., Казьмин А.Г. Оценка влияния налоговой системы на экономику России // Налоги и налогообложение. 2015. № 3. - С. 207–223.

- Ошинова К.А. Исследование основных проблем, возникающих в процессе формирования и функционирования налоговой системы РФ // Молодой ученый. 2015. № 6 (86). С. 439–442.

- Пономарев А.И., Топоров И.В. Экономический и налоговый потенциал налоговой системы РФ/ Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2015. № 1 (56) – С. 23-29

-

Иванова Н.В. Этапы развития научного осмысления сущности налогов // Науковедение. - 2011. - №3 (8) [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/ article/n/etapy-razvitiyanauchnogo-osmysleniya-nalogov ↑

-

Налоги и налогообложение: Учебник. Д.Г.Черник и др. 2-е изд., доп.и перераб. М.: ИНФРА-М., 2013. – С. 42. ↑

-

Налоги и налогообложение: Учебник. Д.Г.Черник и др. 2-е изд., доп.и перераб. М.: ИНФРА-М., 2013. – С. 43. ↑

-

Курбатова О.В. Принципы налоговой системы / О.В. Курбатова // Налоги. - 2012. - № 2. - С. 18. ↑

-

Курбатова О.В. Принципы налоговой системы / О.В. Курбатова // Налоги. - 2012. - № 2. - С. 19. ↑

-

Налоги и налогообложение: Учебное пособие / В.Р. Захарьин. - 2 - e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ Инфра - М, 2013. – С. 68. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117 - ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017) ↑

-

Липатова, И.В. К вопросу о развитии налоговой системы Российской Федерации в условиях модернизации экономики / И.В. Липатова // Международный бухгалтерский учет. - 2012. - № 30. - С. 48. ↑

-

Майбуров И. А. Налоговая система России: выбор дальнейшего пути реформирования//Финансы. - 2012. - № 8. - С. 45. ↑

-

Майбуров И. А. Налоговая система России: выбор дальнейшего пути реформирования//Финансы. - 2012. - № 8. - С. 48. ↑

-

Липатова, И.В. К вопросу о развитии налоговой системы Российской Федерации в условиях модернизации экономики / И.В. Липатова // Международный бухгалтерский учет. - 2012. - № 30. - С. 50. ↑

-

Алиев Б. Х., Сулейманов М. М. Стратегические ориентиры совершенствования налоговой системы России//Финансы и кредит. - 2013.- №42. - С. 43. ↑

-

Алиев Б. Х., Сулейманов М. М. Стратегические ориентиры совершенствования налоговой системы России//Финансы и кредит. - 2013.- №42. - С. 49. ↑

-

Налоги и налогообложение: Теория и практика: Уч. пос. / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА - М, 2015. - 205 с. ↑

-

Налоговая статистика. Сайт Федеральной налоговой службы Российской Федерации. URL: http://analytic.nalog.ru/portal/index.ru-RU.htm. ↑

-

Налоговая статистика. Сайт Федеральной налоговой службы Российской Федерации. URL: http://analytic.nalog.ru/portal/index.ru-RU.htm. ↑

-

Евдокимова Ю.В. Анализ налоговой системы и налоговой политики РФ // Экономика и предпринимательство. 2015. № 2 (55). - С. 296. ↑

-

Ошинова К.А. Исследование основных проблем, возникающих в процессе формирования и функционирования налоговой системы РФ // Молодой ученый. 2015. № 6 (86). С. 439. ↑

-

Ошинова К.А. Исследование основных проблем, возникающих в процессе формирования и функционирования налоговой системы РФ // Молодой ученый. 2015. № 6 (86). С. 439. ↑

-

Малис Н.И. Совершенствование налогового механизма – путь к повышению доходов бюджета // Финансы. 2014. № 4. - С. 27. ↑

-

Малис Н.И. Совершенствование налогового механизма – путь к повышению доходов бюджета // Финансы. 2014. № 4. - С. 28. ↑

-

Пономарев А.И., Топоров И.В. Экономический и налоговый потенциал налоговой системы РФ/ Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2015. № 1 (56) – С. 23 ↑

-

Караваева И.В. Противоречия бюджетной политики РФ и возможности их преодоления // Федерализм. 2015. № 4. - С. 166. ↑

-

Оробинская И.В., Казьмин А.Г. Оценка влияния налоговой системы на экономику России // Налоги и налогообложение. 2015. № 3. - С. 207. ↑

-

Гуреев В.И. Проблемы понятия и пути решения налоговой системы: правовой аспект // Символ науки. - 2015. – № 9. – С. 102 ↑

- Нотариальные действия (Ограничения права совершения нотариальных действий)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций»

- Использование результатов ОРД в качестве информации в процессе доказывания(ПОНЯТИЕ РЕЗУЛЬТАТОВ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ И ПОРЯДОК ИХ ПРЕДОСТАВЛЕНИЯ)

- Корпоративная культура в организации («МИЛАРТ» )

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Система налогообложения при выполнении соглашения о разделе продукции (Анализ отдельных специальных налоговым режимом)

- Особенности управления организациями в современных условиях и пути его совершенствования ( структуры и их характеристика)

- Понятие и границы суверенитета государства (Россия - субъект государственного суверенитета)

- Комплексный анализ нотариата как объекта конституционного регулирования

- Понятие и границы суверенитета государства

- Общие особенности кадровой стратегии малых предприятий (Организационно - экономическая характеристика «Флай»)

- Понятие и сущности кадрового потенциала

- Данные налогового учета и порядок их подтверждения (Понятие и сущность налогового учета)