Данные налогового учета и порядок их подтверждения (Понятие и сущность налогового учета)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Налоговый учет и налоговое планирование на предприятии являются очень важными не только потому, что регламентированы законодательно. Выбор правильных методов и принципов формирования налогооблагаемой базы по налогам и сборам дает возможность избежать излишне уплачиваемых сумм налогов. Также достаточно важным является построение системы правильно в соответствии с налоговым законодательством, дабы избежать претензий контролирующих органов.

Проблемам, связанным с формированием налогового учета предприятия посвящено множество научных публикаций российских исследователей. Задачи формирования налогового учета также представлены в работах таких отечественных ученых, как Бородина В.В., Брызгалин А.В., Абрютина М.С. и др.

Целью данного исследования является изучение данных налогового учета и порядка их подтверждения.

Задачами для достижения поставленной цели выступают:

- определить понятие и сущность налогового учета;

- изучить состав, структуру и классификацию регистров налогового учета;

- рассмотреть постановку создаваемой организации на налоговый учет;

- определить альтернативные варианты организации налогового учета;

- выявить проблемы и направления совершенствования налогового учета в России.

Объект исследования – налоговый учет.

Предмет исследования – проблемы и направления совершенствования налогового учета в России.

В работе были использованы следующие методы исследования: анализ документов, экспертный метод, анализ, синтез.

Методологической и информационной базой исследования послужили: учебная литература, нормативно-правовые акты Российской Федерации, статистические материалы, периодические издания, электронные ресурсы.

Теоретическая значимость работы состоит в определении значения налогового учета.

Практическая значимость работы состоит в изучении порядка ведения налогового учета в России.

Структура работы включает введение, 3 главы, заключение, список источников и литературы.

Во введении обоснована актуальность выбора темы, поставлены цель и задачи исследования, описаны объект и предмет исследования, охарактеризованы методы исследования.

В первой главе определяются понятия налогового учета, рассматривается состав и структура регистров учета.

Во второй главе представлен порядок организации налогового учета на предприятиях в России.

В третьей главе выявляются проблемы и направления совершенствования налогового учета в России.

В заключении сформулированы краткие выводы и рекомендации. В работе имеется список источников, включающий 20 наименований.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОГО УЧЕТА НА ПРЕДПРИЯТИИ

1.1 Понятие и сущность налогового учета

Налоговый учет представляет собой систему обобщения данных для определения налоговой базы по налогу на основании сведений первичных документов, которые сгруппированы в соответствии с порядком, установленным российским налоговым законодательством [7,c.122].

Ведение налогового учета входит в обязанность всех компаний, в т.ч. числе которые используют специальные налоговые режимы. Именно такой учет предоставляет возможность формирования полных и достоверных сведений о порядке учета в целях налогообложения хозяйственных операций.

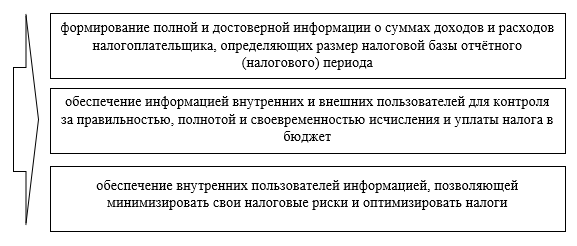

Целями налогового учета выступают (рисунок 1):

Рисунок 1 – Цели налогового учета [6,c.101]

Налоговый учет осуществляется в специальных формах - налоговых регистрах. Предприятия, в свою очередь, выступают налогоплательщиками, которые в самостоятельном порядке формируют свою систему налогового учета [5,c.44].

Порядок ведения налогового учета должен прописываться в учетной политике для целей налогообложения, которая утверждается приказом руководствующего звена предприятия и выступает основным документом, который необходим для исчисления налогов.

При этом внутренним пользователем информации выступает администрация предприятия. Внешними пользователями информации выступают налоговые органы, осуществляющие оценку правильности формирования налоговой базы, налоговых расчетов, а также производящие контроль за поступлением налогов в бюджет [4,c.111].

Средством достижения цели налогового учета выступает группировка данных первичных документов. Такой вид учета состоит только из этапа обобщения информации. Сбор и регистрация данных с помощью ее документирования производится в системе бухгалтерского учета.

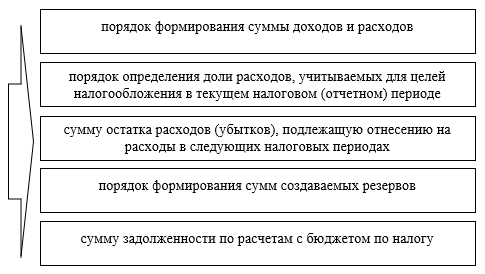

Данные налогового учета должны содержать следующую информацию (рисунок 2):

Рисунок 2 – Информация, содержащаяся в данных налогового учета [14,c.105]

Подтверждением данных налогового учета являются [8,c.78]:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Одной из основных задач налогового учета выступает установление суммы платежей в бюджет и задолженности перед бюджетом по налогам на конкретную дату.

Предметом налогового учета являются производственная и непроизводственная деятельность организации, в процессе чего у налогоплательщика формируются обязательства по исчислению и уплате налога [4,c.114].

Налоговым кодексом РФ установлены следующие принципы ведения налогового учета:

1.Принцип денежного измерения – означает, что в налоговом учете непосредственно отражаются сведения о доходах и расходах, которые представлены, прежде всего, в денежном выражении.

2.Принцип имущественной обособленности – означает, что имущество, выступающее собственностью предприятия, учитывается обособленно от имущества иных предприятий, находящееся у данной организации [16,c.229].

3.Принцип непрерывности деятельности предприятия – означает, что налоговый учет должен вестись непрерывно с момента его регистрации в виде юридического лица до его реорганизации или ликвидации.

4.Принцип временной определенности фактов хозяйственной деятельности – означает, что доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав [7,c.107].

Расходы, которые принимаются для целей налогообложения, признаются таковыми в том отчетном периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты.

5.Принцип последовательности применения норм и правил налогового учета – означает, что нормы и правила должны использоваться поэтапно от одного налогового периода к другому.

6.Принцип равномерности признания доходов и расходов – означает, что отражение для целей налогообложения расходов происходит в том же отчетном периоде, что и доходы, для получения которых они были произведены.

Рассмотрим некоторые варианты ведения налогового учета [4,c.105]:

- осуществляется отдельно от бухгалтерского учета – данный вариант является самым целесообразным для применения его на крупных предприятиях, где такого рода учет осуществляется в специальном подразделении компании;

- осуществляется на базе бухучета, что подразумевает максимальное сближение налогового и бухгалтерского учета, специальные налоговые регистры ведутся только в тех случаях, когда налоговое законодательство предусматривает иные правила учета;

- осуществляется способом корректировки сведений бухучета: в налоговых регистрах отражается только разница между данными бухгалтерского и налогового учета в тех ситуациях, когда данные отклонения появляются [8,c.54];

- осуществляется в специальном налоговом плане счетов – подразумевает разработку и введение дополнительных счетов налогового учета к рабочему плану счетов. Данный способ выступает самым оптимальным и чаще всего применяется в небольших и средних компаниях.

Таким образом, налоговый учет проводится в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, которые производятся налогоплательщиком в течение отчетного периода, а также обеспечения сведениями внутренних и внешних пользователей для проведения контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога [16,c.89].

1.2 Состав, структура и классификация регистров налогового учета

Регистры представляют собой элемент налогового учета, вести который обязаны только предприятия, которые выступают плательщиками налога на прибыль, а также налоговые агенты по налогу на доходы физических лиц.

Налоговый кодекс не содержит перечня налоговых регистров, которые необходимы для формирования базы по налогу. Каждое предприятие разрабатывает регистры само, поэтому выглядеть они могут совершенно по-разному. Чаще всего они представляют собой таблицы, из содержания которых понятно, как предприятием формируется налоговая база. Вести регистры налогового учета можно в электронном виде, в специальной бухгалтерской программе или на бумажных носителях [8,c.187].

За основу при разработке регистров принимают регистры бухгалтерского учета и дополняют их всем необходимым, или же формируют налоговые регистры «с нуля». В любом случае они должны содержать все строки и графы, которые необходимы для отражения сведений [8,c.12].

Налогоплательщик сам решает, какие сведения содержат регистры, но существуют и обязательные реквизиты, которые должны включаться в любые виды аналитических регистров налогового учета компании.

Так, реквизитами выступают (статья 313 Налогового кодекса РФ) [1]:

- наименование;

- дата составления или период;

- денежное выражение операции;

- наименование хозяйственных операций;

- подпись ответственного за формирование регистра.

Формировать отдельный регистр на каждую строку декларации по налогу на прибыль не требуется. Число налоговых регистров предприятие определяет учетной политикой, при условии, что они в полной мере обосновывают данные, которые отмечены в декларации. Налоговики могут привлечь к ответственности за отсутствие только тех регистров, которые организации необходимо вести согласно своей учетной политике.

Формы аналитических регистров налогового учета, которые выступают приложением к учетной политике организации, служат подтверждению сведений наравне с первичными документами и расчетом налоговой базы (статья 313 Налогового кодекса РФ) [1].

Требованиями, которые налоговое законодательство предъявляет к ним, являются:

- не разрешается вносить данные в регистр без соблюдения хронологического порядка и непрерывности;

- аналитический учет налоговых данных в регистрах непосредственно должен раскрывать порядок формирования налоговой базы;

- хранить регистры необходимо таким образом, чтобы исключить несанкционированное исправление данных в них;

- за правильность отражения хозяйственных операций в регистрах отвечают лица, которые их составляют [8,c.89];

- данные налогового учета, в т.ч. и регистры являются налоговой тайной;

- лица, которые имеют к ним доступ, несут ответственность за разглашение налоговой тайны в соответствии с российским законодательством.

Так как налоговым объектом выступает прибыль, чтобы определить ее величину, необходимо знать сумму доходов и расходов налогоплательщика, а следовательно, в любом случае должны присутствовать регистры налогового учета:

- «Доходы от реализации»;

- «Расходы, уменьшающие доход от реализации»;

- «Внереализационны доходы»;

- «Внереализационные расходы [16,c.113].

Регистры налогового учета заполняются в соответствии со сведениями бухгалтерского учета по счетам 20, 26, 40, 43, 44, 90, 91 и пр., с учетом положений главы 25 Налогового кодекса РФ. Причем необходимо помнить, что не все доходные и расходные бухгалтерские операции могут учитываться в налоговом учете, а следовательно, и в налоговые регистры они не вносятся [1].

Доход от реализации не включает сумму налога на добавленную стоимость. Некоторые расходы в целях налогообложения нельзя принять в полной сумме, а только в рамках установленных норм.

Необходимость заполнения иных регистров налогового учета может появиться в случае, если организация осуществляет несколько видов деятельности, или совершает операции, облагаемые налогом в особом порядке [4,c.23].

Таким образом, все налогоплательщики должны осуществлять налоговый учет по налогу на прибыль в специальных регистрах. Налоговый учет организуется своими силами, а порядок его ведения закрепляется в учетной налоговой политике предприятия. Регистры налогового учета, в которых ведется учет, тоже разрабатываются самостоятельно, так как налоговые органы определять обязательные учетные формы не вправе.

2. ОРГАНИЗАЦИЯ НАЛОГОВОГО УЧЕТА НА ПРЕДПРИЯТИЯХ В РОССИИ

2.1 Постановка создаваемой организации на налоговый учет

Все организации подлежат постановке на налоговый учет. Встать на учет в налоговой инспекции юридическое лицо должно (пункт 1 статьи 83 Налогового кодекса РФ) [1]:

- при первоначальной регистрации в виде юридического лица по месту своего нахождения;

- по месту нахождения своих обособленных подразделений;

- по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств и др.

Исходя из положений гражданского законодательства, юридическое лицо признается созданным с того дня, когда запись о нем была внесена в Единый государственный реестр юридических лиц пункт 8 статьи 51 Гражданского кодекса РФ). Согласно данным записям производится и постановка на налоговый учет (пункт 3 статьи 83 Налогового кодекса РФ).

Регистрацией предприятий занимается непосредственно налоговая служба РФ. Она также производит постановку на налоговый учет организаций при их регистрации [4,c.88].

Регистрация предприятия начинается с подготовки следующих документов:

- заявление о госрегистрации организации по форме № Р11001, код по КНД 1111501;

- решение об образовании юридического лица (протокол, договор или иной документ) [17,c.115];

- учредительные документы. Обычно это устав, который утвержден его учредителями или учредительный договор;

- квитанция об уплате государственной пошлины в размере 4 000 руб;

- выписка из реестра иностранных юридических лиц, если учредителем выступает такое лицо.

Представить данные документы можно следующими способами:

- заявитель вправе подать их в Инспекцию федеральной налоговой службы лично (либо через своего представителя, действующего на основании нотариально удостоверенной доверенности);

- переслать в налоговую ценным письмом с описью вложения;

- направить в Инспекцию федеральной налоговой службы документы в электронном виде [6,c.112].

Таким образом, в целях осуществления налогового контроля предприятия подлежат постановке на учет в налоговых органах соответственно по месту их нахождения, месту нахождения их обособленных подразделений, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств.

2.2 Альтернативные варианты организации налогового учета

В современное время достаточно активно развивается тенденция, которая направлена на то, чтобы система регулирования бухучета стала обособленной, от каких бы то ни было, налоговых вопросов. Данный процесс положительно сказывается и на эффективности налогообложения и на качестве финансовой отчетности организации [18,c.83].

Налоговый учет непосредственно освобождается от лишних бухгалтерских компонентов, которые, не связаны напрямую с налогообложением. Бухучет, в свою очередь, освобождается от факторов, которые могут оказать некоторое влияние и исказить отчетные показатели.

В отечественных компаниях налоговый учет выступает самостоятельным направлением учета фактов хозяйственной жизни. Сегодня для российских предприятий есть несколько способов ведения налогового учета. Каждый из них используется непосредственно в зависимости от масштабов и сложности ведения учета предприятия.

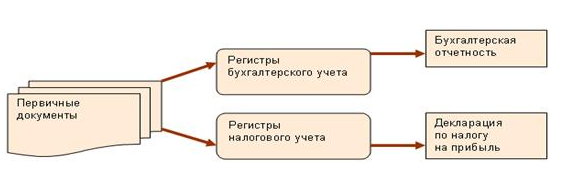

Средние и малые организации предпочитают использовать счета бухучета для формирования данных для налогового учета. Данный подход к ведению учета является менее трудоемким и достаточно гибким по отношению к налоговому законодательству, которое довольно-таки часто меняется. Суть подхода основана на том, что на основе первичных документов и бухучета, получают данные для налогового учета (рисунок 3).

Рисунок 3 - Налоговый учет на счетах бухгалтерского [18,c.84]

При применении данной модели учета можно выделить два варианта:

1. При условии, что регистры бухучета имеют достаточно сведений для определения налоговой базы, которая соответствует положениям налогового законодательства, то формировать отдельные регистры налогового учета не имеет смысла [8,c.56]. Главной задачей является максимальное сближение бухгалтерской и налоговой учетной политики, поэтому списание материально-производственных запасов производства, амортизация основных средств и нематериальны активов, определение производственной продукции, незавершенного производства и готовой продукции на складе должны быть одинаковыми в обоих учетах [6,c.45].

2. При условии, если бухгалтерские регистры предоставляют данные, которых недостаточно для определения налогооблагаемой базы, то предприятие имеет право самостоятельно дополнять к используемым регистрам бухучета реквизиты, тем самым формируя регистры налогового учета.

В условиях данного варианта требуется определить объекты учета, по которым правила бухгалтерского и налогового учета не совпадают. Для таких объектов требуется определить порядок использования данных бухучета в целях налогового и разработать налоговые регистры. Все это отражается непременно в учетной политике для целей налогообложения, которая утверждается соответствующим приказом руководствующего звена организации [16,c.114].

В основном большие предприятия и крупные холдинги налоговый учет осуществляют обособленно от бухгалтерского, который стараются приблизить к Международным стандартам финансовой отчетности, для наибольшего привлечения инвестиций и прозрачности финансовой отчетности.

Для проведения налоговой политики формируется непосредственно учетная политика для целей налогообложения и концепция налогового учета, формируются самостоятельные подразделения внутри предприятия, которые функционируют на установленных компьютерных системах обработки сведений, либо финансовая отчетность может вестись профильными сторонними организациями [8,c.89].

Исходя из особенностей учета, предприятие может разрабатывать свои формы налоговых регистров (сводные формы систематизации данных налогового учета за отчетный период, которые сгруппированы согласно требованиям налогового законодательства).

Налоговые регистры исполняют следующие функции [15,c.67]:

- выступают отчетами по налоговому учету, которые детализируют показатели, непосредственно отраженные в декларации по налогу на прибыль;

- выступают средством автоматического расчета сумм доходов и расходов, порядок признания которых в бухгалтерском и налоговом учете различен;

- выступают средством автоматического расчета разниц по ПБУ 18/02 [2].

Некоторые организации могут взять за базу регистры бухучета. Обычно в компании разрабатываются свои методические указания, в которых прописываются специальные инструкции к каждому регистру. Также отмечается порядок ведения, заполнения, форма хранения и пр.

В условиях данной модели каждая хозяйственная операция может быть отражена дважды: в аналитических налоговых регистрах и в регистрах бухгалтерского учета. Причем в аналитических представляется лишь та информация, которая учитывается для целей налогообложения. Необходимо заметить, что это выступает безусловным достоинством автономной модели ведения налогового учета.

Представим обособленное ведение налогового учета на рисунке 4.

Рисунок 4 - Налоговый учет при параллельном ведении бухгалтерского и налогового учета [18,c.83]

Имеется подход, при котором учет осуществляется по правилам налогового учета. При применении такого подхода, можно оказать влияние на оценку аудиторов о достоверности бухгалтерской отчетности, поскольку в соответствии с пунктом 6 ПБУ 4/99 «Бухгалтерская отчетность организации», достоверной и полной признается такая отчетность, которая сформирована из правил, определенных нормативными актами по бухгалтерскому учету [3].

Поэтому необходимо осуществлять корректировку учетных данных, чтобы было соответствие по правилам бухгалтерского учета, а в последующем формирования бухгалтерской отчетности.

Такой способ применим организациями, для которых сдача налоговой отчетности является первоочередной.

Стало быть, налоговый учет возможно организовать следующим образом:

1.Бухгалтерский учет фактов производственно-хозяйственной деятельности предприятия производят в обычном порядке – сотрудники бухгалтерии, а налоговый учет – сотрудники службы, специально сформированной для данной цели [8,c.33].

Однако здесь имеет место несколько отрицательных моментов:

- формирование специальной налоговой службы чаще всего приводит к увеличению общего количества сотрудников, которые занимаются учетом. Также не все предприятия могут позволить себе формирование такой службы;

- по ряду операций будет дублирование учетных записей в обеих службах, так как показатели многих видов доходов и расходов, которые применяются при расчете налоговой базы, будут формироваться одинаково, как для целей бухучета, так и для целей налогообложения [15,c.66];

- для руководителей предприятий цель бухучета существенно уменьшится, ибо информацию по налогообложению прибыли они будут получать не от бухгалтерии.

2. Налоговый учет осуществляется без разработки определенных форм аналитических регистров, которые будут отличаться в различных компаниях в зависимости от условий их производственно-хозяйственной деятельности.

В ст.315 Налогового кодекса РФ определено, какие показатели должны быть отражены в налоговом учете для формирования расчета налоговой базы. К ним можно отнести следующие показатели [1]:

1. Прибыль (убыток) от реализации:

- товаров (работ, услуг) собственного производства, а также от реализации имущества и имущественных прав;

- ценных бумаг, которые не обращаются на организованном рынке;

- покупных товаров;

- финансовых инструментов срочных сделок, которые не обращаются на организованном рынке;

- основных средств;

- товаров (работ, услуг) обслуживающих производств и хозяйств [6,c.55].

Для обеспечения возможности расчета прибыли от реализации требуется в разрезе представленных видов деятельности осуществлять учет как в качестве выручки от реализации, так и понесенных при этом расходов.

2. Прибыль (убыток) от внереализационных операций - для определения этого показателя необходимо учесть отдельно внереализационные доходы и внереализационные расходы.

3. Убыток, который подлежит переносу на будущее в порядке, определенном ст.283 Налогового кодекса РФ. Именно такие показатели должны в первую очередь приниматься во внимание при разработке видов и форм аналитических регистров налогового учета [1].

В основу этой концепции налогового учета положен принцип его максимального совмещения с бухгалтерским учетом.

Известно, что сумма прибыли как для целей формирования финансовой отчетности, так и для расчета налоговой базы в принципе рассчитывается одинаково, в качестве разности между доходами и расходами.

К доходам, которые учитываются при расчете налоговой базы, в соответствии со ст.248 Налогового кодекса РФ, можно отнести:

1. Доходы от реализации товаров (работ, услуг) и имущественных прав (доходы от реализации).

2. Внереализационные доходы.

При определении доходов из них исключаются непосредственно суммы налогов, которые предъявлены в соответствии с законодательством предприятием покупателю товаров [8,c.64].

Доходом от реализации призвано считать выручку от реализации товаров (работ, услуг, имущественных прав). Она находится исходя из всех поступлений, которые связаны с расчетом за реализованные товары (работы, услуги, имущественные права) и выражается в денежной или натуральной формах. Все остальные доходы признаются внереализационными.

В ст.251 Налогового кодекса РФ указаны доходы, которые не учитываются при определении налоговой базы [1].

Расходами, в соответствии со ст. 252 Налогового кодекса РФ, признаются обоснованные и документально подтвержденные затраты, которые были понесены налогоплательщиком.

Под обоснованными расходами призвано понимать экономически оправданные затраты, оценка которых выражается преимущественно в денежной форме.

Под документально подтвержденными расходами принято понимать затраты, которые подтверждены документами, которые оформлены согласно российскому законодательству.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода [20].

Расходы, в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Состав расходов, связанных с производством и реализацией, подробно разбирается в статьях 253‑264 НК РФ.

В состав внереалиционных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Перечень их приведен в статье 265 НК РФ. Расходы организации, не учитываемые в целях налогообложения, указаны в статье 270 НК РФ.

Для целей бухучета п.4 ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» подразделяет все доходы и расходы на следующие группы [4]:

- по обычным видам деятельности;

- операционные;

- внереализационные;

- чрезвычайные [19].

Наличие первой группы расходов и доходов не вызывает никаких возражений, выделение в определенную группу чрезвычайных расходов также в определенной степени оправдано. Пользователи финансовой отчетности должны иметь данные о последствиях чрезвычайных обстоятельств, которые имеют место на предприятии (стихийное бедствие, пожар, авария и пр.).

Применительно доходов и расходов второй и третьей групп, то их наличие является надуманным. В ПБУ 9/99 и ПБУ 10/99 отсутствует определение как операционных, так и внереализационных доходов и расходов, представлен только их перечень [4].

Собственнику или пользователю финансовой отчетности важно знать вид и величины доходов и расходов безотносительно того, как их склассифицировать. В этом отношении их можно подразделить на следующие группы:

- связанные с производством и реализацией товаров (работ, услуг) – аналог доходов и расходов по обычным видам деятельности в соответствии с ПБУ 9/99 и ПБУ 10/99;

- внереализационные – аналог операционных, внереализационных и чрезвычайных доходов и расходов в соответствии с ПБУ 9/99 и ПБУ 10/99.

Таким образом, сущность налоговой политики организации состоит в разработке системы методов и приемов ведения и организации отношений с контрагентами, которая оптимизирует величину налогов при соблюдении налогового законодательства [20].

3. ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОГО УЧЕТА В РОССИИ

Достаточно выраженным инструментом налоговой политики для регулирования деловой активности предприятий со стороны государства выступает основной налог для организаций - налог на прибыль.

Финансовый результат предприятий напрямую зависит от величины, способа исчисления и уплаты налога на прибыль в настоящем и последующем периоде, а также оказывает воздействие на финансовую стратегию, инвестиционную привлекательность и иные стратегические решения, представляя тем самым деловую активность [20].

В системе налогового планирования предприятия налог на прибыль занимает особую позицию. При его исчислении достаточно четко формируются противоречия между налоговым и бухгалтерским учетом, требующие в своем роде их максимального сближения и устранения двойственности.

В современное время в налоговом учете имеется множество различных проблем, которые связаны с исчислением и порядком уплаты налога на прибыль предприятий.

Возникают и частные проблемы при исчислении данного налога, которые связаны с особенностями расчета сумм платежей по определенным хозяйственным операциям, которые имеют свои затраты и свой экономический эффект [19].

В результате чего, такие нюансы побуждают уклонение от уплаты налога, сокрытие определенной части прибыли, наличие двойных стандартов, что несомненно действует во вред государству и обществу в целом. Так, один из важнейших вопросов при начислении налога на прибыль предприятий вытекает из - за отличий в налоговом и бухгалтерском учетах [6,c.34].

Бухгалтерская прибыль, фиксируемая непосредственно в «Отчете о прибылях и убытках», в основном не идентична налогооблагаемой прибыли, которая зафиксирована в отчетных налоговых документах по налогу на прибыль организации.

Для минимизации этой разницы было введено Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Данное положение базируется на следующем принципе - основой для расчета прибыли являются непосредственно действия субъекта хозяйствования, осуществляемые предприятием в налоговом периоде [2].

Соответственно, при сравнении отражения аналогичных операций в различных учетах можно определить факторы расхождения данных по бухгалтерскому и налоговому учетах.

Установление различий и отражение в бухучете величины налога на прибыль, который определяется на их основе, базируется на положениях ПБУ 18/02. Такое изменение в бухучете также имело целью приближение отечественных правил ведения бухучета к международным стандартам, что и удалось практически, но только с позиции бухгалтерского учета, а не налогового.

В статье 270 НК РФ представлен список расходов, которые не выступают базой для взимания налога на прибыль. Необходимо заметить, что перечень этот довольно-таки обширный, поэтому выделим наиболее часто встречающиеся [1]:

- расходы в качестве сумм начисленных налогоплательщиком дивидендов и иных сумм прибыли после налогообложения;

- расходы в качестве пени, штрафов и иных санкций, которые перечисляются в бюджет, а также штрафов и иных санкций, которые взимаются госучреждениями, которым российским законодательством дано право наложения отмеченных санкций [6,c.89];

- расходы в качестве суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

- расходы по приобретению и формированию амортизируемого имущества, а также расходы, произведенные в результате достройки, дооборудования, реконструкции, модернизации и пр.;

- расходы в качестве взносов на добровольное страхование и иные [20].

Таким образом, на предприятиях вынужденно осуществляется ведение двух самостоятельных систем учета – налогового и бухгалтерского, что влечет за собой возникновение новых дополнительных затрат, которые могут оказаться достаточно значимыми для предприятия. Как показывает практика последних лет, изменение вышеуказанных стандартов бухучета в части расчета налога на прибыль, так и не дало всего комплекса положительных результатов. Возможно, это связано с тем, что нельзя корректировать стандарты только одного вида учета без соответствующей корректировки смежного, каким и является налоговый учет.

ЗАКЛЮЧЕНИЕ

Обобщая все вышесказанное, можно отметить, что налоговый учет проводится в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, которые производятся налогоплательщиком в течение отчетного периода, а также обеспечения сведениями внутренних и внешних пользователей для проведения контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Все налогоплательщики должны осуществлять налоговый учет по налогу на прибыль в специальных регистрах. Налоговый учет организуется своими силами, а порядок его ведения закрепляется в учетной налоговой политике предприятия. Регистры налогового учета, в которых ведется учет, тоже разрабатываются самостоятельно, так как налоговые органы определять обязательные учетные формы не вправе.

В целях осуществления налогового контроля предприятия подлежат постановке на учет в налоговых органах соответственно по месту их нахождения, месту нахождения их обособленных подразделений, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств.

В современное время достаточно активно развивается тенденция, которая направлена на то, чтобы система регулирования бухучета стала обособленной, от каких бы то ни было, налоговых вопросов. Данный процесс положительно сказывается и на эффективности налогообложения и на качестве финансовой отчетности организации.

Налоговый учет непосредственно освобождается от лишних бухгалтерских компонентов, которые, не связаны напрямую с налогообложением. Бухучет, в свою очередь, освобождается от факторов, которые могут оказать некоторое влияние и исказить отчетные показатели.

Так, сущность налоговой политики организации состоит в разработке системы методов и приемов ведения и организации отношений с контрагентами, которая оптимизирует величину налогов при соблюдении налогового законодательства.

Достаточно выраженным инструментом налоговой политики для регулирования деловой активности предприятий со стороны государства выступает основной налог для организаций - налог на прибыль.

Финансовый результат предприятий напрямую зависит от величины, способа исчисления и уплаты налога на прибыль в настоящем и последующем периоде, а также оказывает воздействие на финансовую стратегию, инвестиционную привлекательность и иные стратегические решения, представляя тем самым деловую активность.

В системе налогового планирования предприятия налог на прибыль занимает особую позицию. При его исчислении достаточно четко формируются противоречия между налоговым и бухгалтерским учетом, требующие в своем роде их максимального сближения и устранения двойственности.

В современное время в налоговом учете имеется множество различных проблем, которые связаны с исчислением и порядком уплаты налога на прибыль предприятий.

Возникают и частные проблемы при исчислении данного налога, которые связаны с особенностями расчета сумм платежей по определенным хозяйственным операциям, которые имеют свои затраты и свой экономический эффект.

В результате чего, такие нюансы побуждают уклонение от уплаты налога, сокрытие определенной части прибыли, наличие двойных стандартов, что несомненно действует во вред государству и обществу в целом. Так, один из важнейших вопросов при начислении налога на прибыль предприятий вытекает из - за отличий в налоговом и бухгалтерском учетах.

Таким образом, на предприятиях вынужденно осуществляется ведение двух самостоятельных систем учета – налогового и бухгалтерского, что влечет за собой возникновение новых дополнительных затрат, которые могут оказаться достаточно значимыми для предприятия. Как показывает практика последних лет, изменение вышеуказанных стандартов бухучета в части расчета налога на прибыль, так и не дало всего комплекса положительных результатов. Возможно, это связано с тем, что нельзя корректировать стандарты только одного вида учета без соответствующей корректировки смежного, каким и является налоговый учет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 06.06.2019).

2.Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02».

3.Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации» (ПБУ 4/99)».

4. Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99».

Учебные пособия, монографии

5.Абрютина М.С. Анализ финансово – экономической деятельности предприятия: Учебник / М.С. Абрютина. – М.: Дело и сервис, 2014.– 472с.

6.Бородина В.В. Документирование в бухгалтерском учете. - М.: Форум, 2018. - 686 c.

7.Брызгалин А.В. Налоги и налоговое право: учеб. - М. Аналитика-Пресс, 2017. - 300 с.

8.Брызгалин А.В. Приказ об учетной и налоговой политике: практические рекомендации. - М. Аналитика-Пресс, 2016. - 123 с.

9.Букина О. А. Азбука бухгалтера. - М.: Феникс, 2016. - 320 c.

10.Дун И. Бухгалтерский учет и аудит. - М.: LAP Lambert Academic Publishing, 2017. - 240 c.

11.Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет. - М.: Проспект, 2018. - 448 c.

12.Лыкова Л.Н. Налоги и налогообложение: учеб.пос. - М.: Юрайт, 2015. - 353 с.

13.Налоги и налоговая система РФ: учеб.пос. / под ред. Л. И. Гончаренко. - М.: Юрайт, 2015. - 541 с.

14.Налоги и налогообложение: учеб.пос. / под ред. Л. Я. Маршавиной. - М.: Юрайт, 2016. - 503 с.

15.Налоговое право России: учебник / под ред. Ю. А. Крохиной. - М.: Норма: НИЦ ИНФРА-М, 2015. - 704 с.

16.Пансков В.Г. Налоги и налогообложение: учеб.пос.- М.: 2015. - 319 с.

Статьи из периодических изданий

17.Чистова М.В. К вопросу о сущности налогового планирования в организации // Новая наука: Опыт, традиции, инновации. 2016. № 5 - 1 (83). С. 115 - 118.

18.Шегулова Е.В. Способы ведения налогового учета в организации // Экономика и юриспруденция. – 2018. № 12(57). -С.83-89.

Электронные ресурсы

19.Главкнига [Электронный ресурс]. Режим доступа: https://glavkniga.ru/situations/k504276 [дата обращения: 21.08.2019]

20.Бух.1с [Электронный ресурс]. Режим доступа: https://buh.ru/articles/documents/13171/ [дата обращения: 21.08.2019]

- Налоговая система РФ и проблемы еe совершенствования (Современное состояние и роль налоговой системе в экономике России)

- Нотариальные действия (Ограничения права совершения нотариальных действий)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций»

- Использование результатов ОРД в качестве информации в процессе доказывания(ПОНЯТИЕ РЕЗУЛЬТАТОВ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ И ПОРЯДОК ИХ ПРЕДОСТАВЛЕНИЯ)

- Корпоративная культура в организации («МИЛАРТ» )

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Система налогообложения при выполнении соглашения о разделе продукции (Анализ отдельных специальных налоговым режимом)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Сущность и принципы коммерческой деятельности)

- Понятие и границы суверенитета государства (Россия - субъект государственного суверенитета)

- Комплексный анализ нотариата как объекта конституционного регулирования

- Понятие и границы суверенитета государства

- Общие особенности кадровой стратегии малых предприятий (Организационно - экономическая характеристика «Флай»)

- Понятие и сущности кадрового потенциала