Налоговая система РФ и проблемы еe совершенствования ( Анализ поступления налогов в консолидированный и федеральный бюджеты РФ)

Содержание:

ВВЕДЕНИЕ

Государственная политика в сфере налогообложения – это политика взимания налогов, установления налоговых льгот, санкций, налоговое бремя в стране, развитие ее налоговой системы. Становление налоговой системы современной России происходило в условиях кардинальной трансформации политического режима, изменения государственного устройства и радикальных реформ практически во всех сферах жизни общества. Это вызвало серьезнейшие изменения в институте института собственности и формах экономической деятельности.

Эффективность налоговой системы определяется следующими факто-рами: 1) отсутствие противоречия между налоговой системой и эффективным распределением ресурсов; 2) административная простота и относительная «дешевизна» в применении; 3) гибкость и способность оперативно реагировать на изменяющиеся экономические условия; 4) позитивное отношение налогоплательщиков (базирующееся на их убежденности в том, что вносимые ими налоги действительно обеспечивают более точное отражение и удовлетворение их интересов государством); 5) справедливость по отношению ко всем участникам экономических отношений.

В сущности, повышение эффективности налоговых систем означает попытку достижения максимально возможного проявления вышеперечисленных факторов. Совершенствование налоговой системы безусловно, зависит и от роста эффективности работы налоговых органов, улучшения их материально-технического оснащения и повышения квалификации сотрудников. Важным направлением совершенствования налоговой системы является улучшение нормативно-правовой базы деятельности налоговых органов. К сожалению, до сих пор ликвидированы далеко не все существующие схемы уклонения от уплаты налогов, не перекрыты возможные каналы возникновения налоговых нарушений.

Налоговые системы большинства стран складывались столетиями под воздействием различных экономических, политических и социальных условий. Поэтому вполне естественно, что налоговые системы разных стран отличаются друг от друга, вместе с тем для всех стран существуют общие принципы, позволяющие создать достаточно оптимальные налоговые системы.

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Политика в сфере налогообложения, определяемая экономической политикой и имеющая свои собственные принципы, может быть эффективным макроэкономическим инструментом воздействия не только на бюджетные процессы, но и на весь комплекс экономических проблем.

Целью исследования является анализ налоговой системы РФ.

В работе поставлены следующие задачи:

- рассмотреть понятие и функции налогов, роль налоговой системы государства;

- рассмотреть цели и принципы политики в сфере налогообложения;

- проанализировать налоговые доходы бюджетной системы РФ;

- рассмотреть совершенствование политики в сфере налогообложения.

Объектом исследования является налоговая система РФ. Предметом исследования является государственная политика в сфере налогообложения.

Глава 1 Понятие налогов и налоговой системы

1.1 Понятие, сущность и функции налога

Действующим на данный момент российским законодательством понятие налога и сбора раскрывается в статье 8 НК Российской Федерации. Данная статья уделяет внимание определению таких основных понятий налогового права РФ, как налог и сбор.

Значение налогов и всей системы налогообложения состоит в том, что с их помощью публичная власть изымает у собственников – юридических и физических лиц – определенную долю, составляющую их доходы (прибыль) и имущество, которая впоследствии перенаправляется в централизованные фонды публичных финансов – бюджеты. Таким образом, налоги выступают в качестве основного, хотя и не единого источника финансирования как органов государственной власти, так и региональных органов за счет исчисленной плательщиками части своих доходов.

Один из основополагающих терминов налогового права РФ сейчас прямо определяется кодексом как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государственных органов и (или) муниципальных образований».

И из самого определения понятия «налог», данного законодательством в кодексе, можно выделить основные четыре его признака:

- обязательность характера платежа;

- индивидуальная безвозмездность;

- форма уплаты – денежная (основная для налогов и пошлин);

- цели налогообложения – публичные.[16]

Под обязательным характером платежа имеется в виду то, что обязанность производить исчисления определенной части из своих доходов (прибыли) – обязанность всех плательщиков (физических лиц и организаций). Значение индивидуальной безвозмездности заключается в том, что после уплаты налогов возникновение обязанности перед государством сделать конкретные действия в пользу плательщика не происходит.

Источник налога – это показатель, который отражает резерв, с помощью которого плательщики (как физические лица, так и организации) налога осуществляют свою обязанность по их уплате. Источников, из которых может быть уплачен налог, существует два – прибыль плательщиков и их капитал. В качестве примера – источником налога с транспортного средства может выступать или прибыль, которая получена в результате использования данного транспортного средства физическим лицом либо организацией, или доходы, вырученные в результате продажи либо его, либо другого имущества.[10]

Однако, следует отметить, что если налог будет все время уплачиваться из капитала, а не из прибыли, то в определенное время он иссякнет, вместе с возможностью взимать налоги. Потому, за исключением чрезвычайных ситуаций, системе налогообложения следует затрагивать именно доходы плательщиков.

В любом нормативно-правовом акте, вводящем какой-либо налог, имеются ведомости, которые являются необходимыми для утверждения: лиц-плательщиков, сумму их налоговых обязанностей из доходов (прибыли) и имущества, сроки выполнения и др.

Структура налога – это и есть совокупность выше определенных объектов. Всю массу элементов налогообложения законодательство делит на такие группы: основные элементы (без которых нельзя считать обязательство, закрепленное в нормативно-правовом акте, определенным), факультативные элементы и дополнительные элементы.

Статья 17 НК Российской Федерации относит к числу основных такие элементы: самих плательщиков налогов, объект, который обкладывается налогом (прибыль и т.д.), налоговую базу и ставку, налоговый период, порядок исчисления и уплаты налога, а также сроки его уплаты.[2]

В свою очередь, отсутствие факультативных элементов не сказывается на степени определенности тех или иных обязательств. Это налоговые льготы, ответственность за нарушения российского налогового законодательства и др. Прямой их перечень определяет Налоговый кодекс РФ. Дополнительные же элементы более полно характеризуют определенные обязательства и порядок их выполнения. Это предмет, масштаб, единица налога и др.

Классификация налогов по их видам производится по целому ряду различных критериев, затрагивающих их сущность и признаки, объекты обложения налогом и т.д. Так как единой классификации налогов не существует, приведем основные из них:

1. В соответствии со способом изъятия:

- прямые;

- косвенные.

Прямые налоги затрагивают непосредственно прибыль и объекты имущества, косвенные – в качестве надбавок к стоимости, не затрагивая напрямую объекты.

Например, налог на добавленную стоимость. Подробно о налоге на добавленную стоимость, как о ярком примере косвенных налогов, говорится в НК РФ. Определяется круг плательщиков налога на добавленную стоимость, объект обложения налогом на добавленную стоимость, операции, не подлежащие обложению налогом на добавленную стоимость и некоторые особенности налога на добавленную стоимость.

2. В соответствии с воздействием:

- пропорциональные (ставка в виде зафиксированного процента);

- прогрессивные (ставка растет с увеличением стоимости объекта);

- регрессивные (ставка падает с увеличением стоимости объекта);

- твердые (ставка в абсолютной сумме).

3. В соответствии с назначением:

- общие (не закрепленные за каким-либо направлением);

- маркированные (закреплены по целевому назначению).

4. В соответствии с субъектом:

- с физических лиц;

- с юридических лиц;

- смешанные.

5. В соответствии с уровнем установления (закреплена в НК):

- федеральные (на всей территории Российской Федерации);

- региональные (на территории определенных региональных частей федерации);

- местные (устанавливаются местным самоуправлением в соответствии с кодексом и прочим законодательством РФ).[33]

Определенным налогам соответствуют данные уровни установления. Так, например, транспортный налог и налог на имущество организаций устанавливается на региональном уровне. Единый социальный налог, налог на добавленную стоимость, налог на доходы физических лиц и на прибыль организаций — на федеральном. Налог на имущество физических лиц – на местном.

Понятие транспортного налога, как и единого социального, налога на добавленную стоимость, имущество физических лиц, а также других федеральных региональных и местных, определяется в соответствующих главах Налогового кодекса РФ, а также соответствующем законодательстве региональных единиц.

Основных функций налогов всего четыре: фискальная функция (налоги обеспечивают бюджеты), регулирующая функция (регуляция уровня дохода населения), социальная функция (поддержка слоев населения с низким уровнем дохода и имущества) и контрольная функция (с ее помощью органы корректируют налоговую систему). Некоторыми выделяется еще дестимулирующая функция.[18]

Значение налогов уже прямо затрагивалось по ходу данной статьи – единая система налогообложения имеет, в первую очередь, крайне важное экономическое значение: из единой системы налогов наполняются местные, региональные и государственный бюджеты, поддерживающие существование государственной системы Российской Федерации. Поэтому очевидно, что общее экономическое значение налогов велико.

Единая система налогов, закрепленная в НК РФ, имеет так же большое значение для выполнения функций государственных органов – без них выполнение этих самых функций не представляется возможным.

Вследствие этого, обязанность оплаты налогов закреплена на конституционном уровне, и распространяется как безусловное требование на всю массу плательщиков – физических лиц и организаций. В этом контексте стоит отметить, что налог не следует расценивать в качестве произвольного лишения имущественного права собственника. Он является правовым изъятием определенной части собственности, прямо вытекающим из конституционных обязанностей, невыполнение которых является нарушением законодательства.

Определенная дата либо период времени, по истечению которого следует выполнять финансово-правовые обязанности, составляют понятие срока уплаты налогов. Тут первоочередное значение имеет тот факт, что по поводу единого отрезка времени для выполнения всех налоговых обязанностей в НК не закреплено прямых предписаний.

Прямые сроки устанавливаются в различных нормативно-правовых актах российского законодательства: кодексом для налогов федерального уровня, актами субъектов для регионального и местного самоуправления для местного уровня.

1.2 Характеристика и организационные принципы современной российской налоговой системы

Налоговая система государства является необходимым инструментом выполнения им важнейших функций и задач. Структурная организация налоговой системы – основной показатель экономического и социального развития страны.

Налоговая система РФ начала действовать в 1992 г. одновременно с принятием закона «Об основах налоговой системы РФ». Были введены термины подоходного налога, акциза, налога на добавленную стоимость (НДС).

На протяжении 25 лет российская система налогообложения неоднократно изменялась и подвергалась реформам и нововведениям.

В начале 1999 года вступила в силу первая часть Налогового кодекса РФ. С 1 января 2001 г. начала действовать вторая часть закона. НК РФ стал важнейшим законодательно-правовым актом РФ, определяющим отношения государства и плательщика налогов, функции, структуру и элементы государственной системы налогообложения.

Общая характеристика налоговой системы РФ выражает ее, как важнейший источник доходов государственного бюджета всех уровней и фундамент для качественной и своевременной реализации государством своих функций по управлению потоками денежных средств и экономикой.

Налоговая система Российской Федерации - это комплекс налогов, сборов и других налоговых платежей, вводимых федеральным законодательством РФ, а также нормативно-правовыми актами регионов и органов местного самоуправления.[12]

Понятие налоговой системы заключает в себе также совокупность взаимоотношений между налогоплательщиками и государством.

Основы построения налоговой системы России описаны ст. 3 НК РФ. Обобщенно стоит классифицировать следующие принципы построения налоговой системы:

- Справедливость. Любой российский гражданин обязан уплачивать налоги, законодательно установленные в РФ. В то же время при определении налога учитывается, способен ли гражданин к его уплате по факту.

- Определенность. Для установления налога необходимы четко определенные элементы налоговой системы. Двусмысленные толкования законодательства трактуются в пользу плательщика налогов.

- Равенство. Законом запрещается дифференцирование ставок налогов и предоставление необоснованных льготных режимов, поставленных в зависимость от гражданства налогоплательщика, его собственности или капитала. Кроме того, налоги не могут быть различными в применении по соображениям национальности, исповедуемой религии, социального статуса, расовой принадлежности.

- Удобство. Законы должны быть доступно сформулированы, чтобы российский гражданин был информирован о необходимости уплаты определенного вида налога, о его размере и временных рамках совершения платежа. Выполнение этого принципа направлено на своевременное исполнение гражданином налоговых обязанностей перед государством, а также на исключение злоупотреблений полномочиями налоговых органов.

- Экономичность. Необходимость экономического обоснования вводимых в действие налогов и сборов. Платежи, противоречащие конституционным основам России, являются недопустимыми.[5]

Таким образом, принципы налоговой системы направлены на соблюдение российского законодательства и конституционных основ.

Структура налоговой системы предполагает ее разделение на уровни налогообложения. Каждый из уровней состоит из соответствующих ему элементов, характеризующих и дающих возможность системе качественно выполнять назначенные функции.

Налоговая система РФ состоит из 3 уровней (НК РФ ст.12):

- федеральный.

- региональный.

- местный.[2]

Ст. 12 НК РФ классифицирует следующие виды налогов в зависимости от уровня:

- Федеральные. Должны уплачиваться налогоплательщиками в обязательном порядке на всей территории России, за исключением освобождений, предоставляемых в связи с применением налоговых спецрежимов, которые описаны в п. 7 ст.12 НК РФ.

- Региональные. Налоги, установленные НК РФ и региональными законами субъектов Федерации и подлежащие обязательной уплате на их территории.

- Местные. Налоги и сборы, взимаемые в муниципалитетах в соответствии с налоговым законодательством РФ, законами субъектов и муниципальных образований.[2]

Механизм налогообложения состоит из субъекта и объекта, ставки налога и предоставляемых льгот по его уплате.

Налоговая система России представлена следующими образующими элементами:

- виды налогов, сборов и других налоговых платежей.

- права и обязанности граждан и органов налоговой системы.

- способы и виды контроля в налоговой сфере.

- ответственность за нарушения правовых актов налогового законодательства.

- основания для установления налога и появления обязанности по его уплате.

- принципы установления налогов.

- проверки, экспертизы, учет налогоплательщиков.

- порядок оспаривания и обжалования действий или бездействий сотрудников органов российской налоговой системы.[27]

Налоговая система РФ как сочетание элементов выполняет ряд функций. Такими функциями являются:

- Фискальная. Налоговая система РФ является гарантом обеспечения денежными поступлениями бюджета государства.

- Регулирующая. Заключается в достижении намеченных задач в налоговой государственной политике. Налоги и налоговая система признаются мощным инструментом регулирования экономики, темпов роста инвестиций, спроса и предложения, трудовой занятости.

- Распределительная. Выражается в распределении налоговых средств по бюджетам всех уровней.

- Стимулирующая. Различные льготы позволяют эффективно развиваться перспективным отраслям экономики.

- Контрольная. Дает возможность государству контролировать финансовую деятельность налогоплательщиков, в том числе их доходы и расходы. Налоговая система динамично развивается, поэтому с помощью контроля оценивается также целесообразность нововведений в нее.

Глава 2 Анализ функционирования налоговой системы РФ

2.1 Анализ поступления налогов в консолидированный и федеральный бюджеты РФ

Итоги 2017 г. демонстрируют некоторое оживление деловой активности в сравнении с предыдущим периодом. Так, инвестиции в основной капитал выросли на 4,2%; промышленное производство на 1,0%; на 1,2% вырос оборот розничной торговли. Наибольший рост наблюдался в отношении внешнеторгового оборота - 125,1%. Причем прирост экспорта оказался больше, чем увеличение импорта: 25,8% против 24,1%. В итоге ВВП, по предварительной оценке, вырос на 1,5% относительно уровня 2016 г.

При этом реальные располагаемые доходы населения продолжили снижение: они сократились на 1,7% по сравнению с 2016 г.

Оживление деловой активности, во многом обусловленное ростом цен на нефть, способствовало увеличению доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов. С учетом инфляции в 3,7% (по индексу потребительских цен) рост доходов составил 6,5% (табл. 1). В основном рост доходов был обеспечен существенным увеличением налоговых поступлений: с 16 309 млрд. руб. до 19 278 млрд. руб. (на 14% в реальном выражении). На фоне сокращения неналоговых и прочих доходов на 13,6% в реальном выражении доля поступлений в виде налогов и сборов в общей сумме доходов выросла с 58,8% до 62,9%.[4]

Несмотря на снижение реальных доходов населения, среднемесячная начисленная заработная плата работников в 2017 г. выросла на 7,2% (3,4% в реальном выражении) относительно 2016 г. Поступления страховых взносов на обязательное социальное страхование также выросли: с поправкой на инфляцию их прирост составил 4,2%.

В основном, прирост налоговых доходов консолидированного бюджета РФ в 2017 г. обеспечивался увеличением налоговых доходов федерального бюджета. Тем не менее, доходы консолидированных бюджетов субъектов РФ и бюджетов государственных внебюджетных фондов также выросли, обогнав как темпы роста ВВП, так и инфляцию.

Таблица 1

Структура и динамика доходов консолидированного бюджета и бюджетов государственных внебюджетных фондов РФ в 2016-2017 гг.

|

Показатели |

2016 г. |

2017 г. |

Темп роста (с поправкой на инфляцию), % |

||

|

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

||

|

Доходы бюджета в т.ч. |

27746,7 |

100,0 |

30640,0 |

100,0 |

106,5 |

|

Налоговые доходы |

16308,9 |

58,8 |

19277,6 |

62,9 |

114,0 |

|

Страховые взносы на обязательное социальное страхование |

6036,6 |

21,8 |

6523,9 |

21,3 |

104,2 |

|

Неналоговые и прочие доходы |

5401,2 |

19,5 |

4838,5 |

15,8 |

86,4 |

Благоприятные условия для роста бюджетных доходов, не привели к формированию профицита. По итогам 2017 г. дефицит консолидированного бюджета составил 1 349 млрд. руб. (1,5% ВВП). В сравнении с предыдущим годом он сократился более, чем в 2 раза.

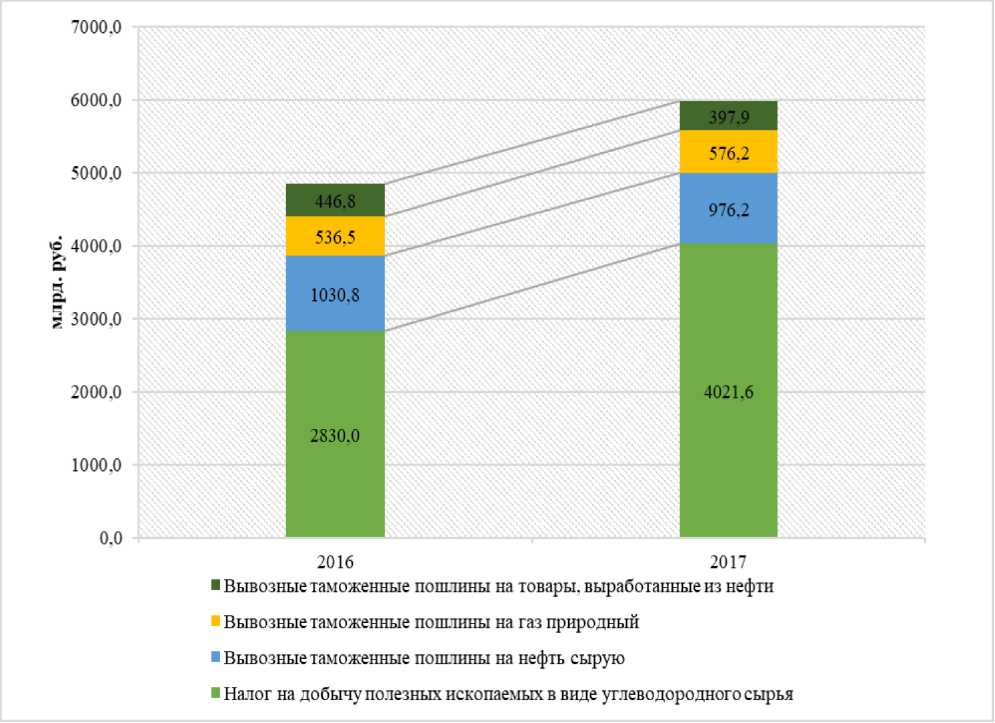

Благоприятные условия внешней конъюнктуры и реализация «налогового маневра» позволили по итогам 2017 г. значительно увеличить поступления нефтегазовых доходов. В 2017 г. по сравнению с 2016 г. сумма нефтегазовых доходов выросла с 4 844 млрд. руб. до 5 972 млрд. руб. С поправкой на инфляцию этот рост составил 119%. При этом в 2017 г. выросли только поступления от налога на добычу полезных ископаемых - почти в 2 раза (рис. 1). Доходы федерального бюджета в виде вывозных таможенных пошлин на сырую нефть и товары, вырабатываемые из нефти, сократились как в реальном, так и в номинальном выражении. Поступления от вывозных таможенных пошлин на природный газ незначительно выросли и составили 576 млрд. руб. (4% общей суммы доходов федерального бюджета). Очевидно, что данный итог обусловлен «налоговым маневром», в результате которого выросла нагрузка по НДПИ, но сократилась нагрузка по уплате вывозных таможенных пошлин для нефтегазодобывающих компаний.

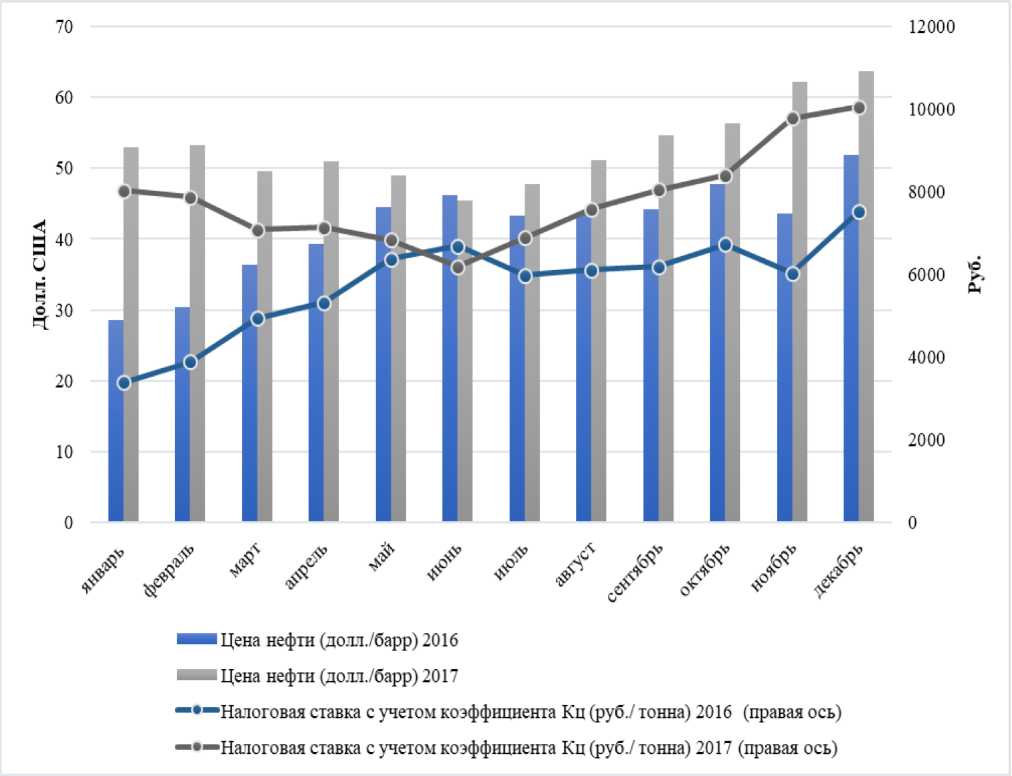

Увеличение поступлений нефтегазовых доходов также связывается с восстановлением роста цен на нефть в 2017 г. Уровень цены нефти сорта «Юралс» почти в каждом месяце 2017 г. был выше, чем в соответствующем месяце 2016 г. (рис. 2). В среднем цена нефти сорта «Юралс» в 2017 г. была на 27% превышала цену 2016 г.[4]

Рисунок 1 - Структура и динамика нефтегазовых доходов федерального бюджета, млрд. руб.

Ставка НДПИ на сырую нефть с учетом коэффициента Кц, учитывающего динамику цены нефти и курс доллара США, в 2017 г. оказалась выше соответствующего показателя 2016 г. почти на 36% (в среднем в 2017 г. она составила 7 827,7 руб. против 5 769,7 руб. в 2016 г.). Таким образом, динамика налоговой ставки отразила как рост цены нефти, так и увеличение налоговой нагрузки за счет повышение номинальной ставки с 857 до 919 руб. за тонну.

В целом доходы федерального бюджета выросли с 13 460 млрд. руб. в 2016 г. до 15 089 млрд. руб. Таким образом, прирост доходов с поправкой на инфляцию составил 8,1%. Основной вклад в рост доходов федерального бюджета внесло увеличение налоговых доходов (на 22,2% в реальном выражении). Прежде всего, в виде налога на добычу полезных ископаемых, поступления от которого выросли на 37,0%. Заметный вклад в этот рост внесли поступления НДС и акцизов, взимаемых при реализации товаров (работ, услуг) на территории РФ. Их объем увеличился на 16,7% в реальном выражении.[3]

Рисунок 2 - Динамика цены нефти сорта «Юралс» и налоговой ставки НДПИ на сырую нефть в 2016 и 2017 гг.

В 2017 г. за счет повышения ставки, используемой для расчета суммы налога, поступающего в федеральный бюджет, с 2 до 3% поступления налога на прибыль выросли в 1,5 раза: с 491 до 762 млрд. руб.

Осторожное планирование федерального бюджета, как и в предыдущие периоды, способствовало достижению меньшего дефицита, чем предполагалось.

Так, по итогам 2017 г. дефицит федерального бюджета составил 1 331 млрд. руб. (1,4% ВВП) вместо запланированной величины в 2 297 млрд. руб. Расходы бюджета выросли лишь на 1,4% в реальном выражении и составили 16 420 млрд.

2.2 Анализ доходов консолидированных бюджетов субъектов РФ

По итогам 2017 г. доходы консолидированных бюджетов субъектов Федерации составили 10758,2 млрд.руб. (или 11,7% ВВП). По сравнению с 2016 г. доходы субфедеральных бюджетов увеличились на 8,4% или на 934,2 млдр.руб. Однако с учетом инфляции рост доходов консолидированных бюджетов субъектов РФ был не столь значительным, составив 104,5%.

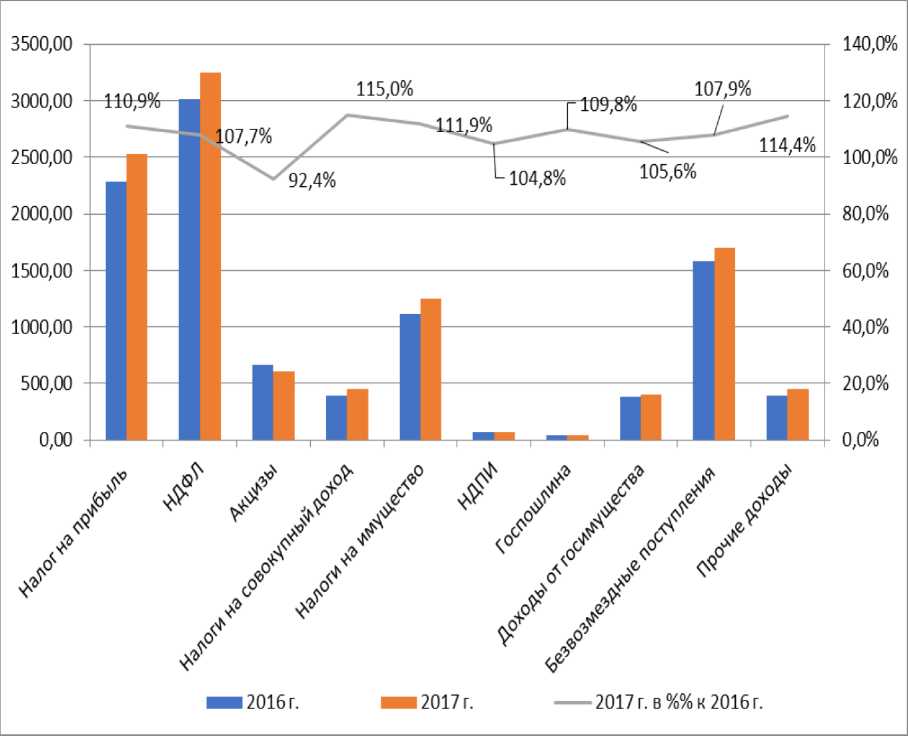

Основную роль в структуре доходов бюджетов субъектов РФ играют налог на доходы физических лиц и налог на прибыль организаций, за счет которых в 2017 г. формировалось 30,2% и 23,5% всех доходов. По сравнению с 2016 г. (рис. 3) поступления НДФЛ увеличились на 7,7% (на 3,9% в реальном исчислении), а налога на прибыль - на 10,9% (на 6,9% с поправкой на темпы инфляции). Третьим по значимости источником доходов субфедеральных бюджетов являются трансферты из федерального бюджета, за счет которых в 2017 г. формировалось 15,8% общей суммы доходов. В целом доля федеральных трансфертов по сравнению с 2016 г. практически не изменилась (15,9% в предшествующем году). По сравнению с прошлым годом эти поступления увеличились на 7,9% или на 124,9 млрд.руб.[3]

Четвертым по значимости источником доходов консолидированных бюджетов субъектов РФ являются поступления налогов на имущество, на долю которых по итогам 2017 г. приходится 11,6% общей суммы доходов. По сравнению с 2016 г. поступления этой группы налогов увеличились на 11,9% или на 133,4 млрд.руб. Именно данная группа налогов демонстрирует по итогам 2017 г. наиболее высокие темпы роста.

Рисунок 3 - Доходы консолидированных бюджетов субъектов РФ в 2016 и 2017 гг.

Так, поступления налога на имущество физических лиц увеличились по сравнению с показателями 2016 г. на 44,7% или на 16,1 млрд.руб., налога на имущество организаций - на 12,0% (на 91,6 млрд.руб.), а транспортного налога на 11,4% (на 15,8 млрд.руб.). Наименьшие темпы роста в данной группе налогов демонстрируют поступления земельного налога - 105,4%, сумма прироста поступлений которого составила 9,6 млрд.руб. По данной группе общая сум ма увеличения платежей физических лиц составила 44,5 млрд.руб. (1/3 общей суммы прироста поступлений налогов на имущество). Заметим, ный рост налоговой нагрузки на имущественных налогов (на 24,6%) имел место на фоне и отчасти способствовал снижению реальных располагаемых доходов населения в 2017 г. по сравнению с 2016 г.

Поступления налогов на совокупный доход (налог, взимаемый при упрощенной системе налогообложения, единый налог на вмененный доход, единый сельскохозяйственный налог и налог, взимаемый в связи с применением патентной системы налогообложения) увеличились на 15,0%, а доля этих налогов в общей сумме доходов консолидированных бюджетов субъектов РФ составила 4,2% (3,9% - в 2016 г.).

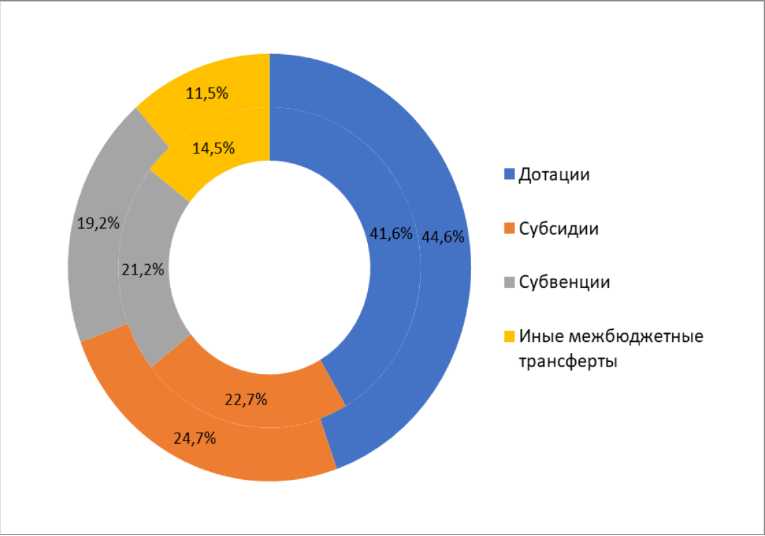

Рисунок 4 - Структура безвозмездных поступлений из федерального бюджета в консолидированные бюджеты субъектов РФ, 2016 и 2017 гг.

Единственным налогом, по которому наблюдалось снижение поступлений были акцизы.

Так, по итогам 2017 г. их поступления в доход консолидированных бюджетов субъектов РФ составили всего 92,4% показателей 2016 г. и сократились на 50,0 млрд.руб. по сравнению спрошлогодними, главным образом, за счет перераспределения в пользу федерального бюджета поступлений акцизов по некоторым товарам, реализуемым в РФ. При этом общая сумма поступлений акцизов в консолидированный бюджет страны увеличилась на 17,5%, а акцизы, поступающие в федеральный бюджет на 43,9%.

Структура безвозмездных поступлений из федерального бюджета в бюджеты субъектов РФ изменилась незначительно по сравнению с прошлогодней (рис. 4).[3]

Так, увеличилась доля дотаций в общем объеме федеральных трансфертов с 41,6% до 44,6%. Общая сумма дотаций бюджетам субъектов РФ в 2017 г. увеличилась на 15,7% (на 102,8 млрд.руб.), в т.ч. дотации на выравнивание уровня бюджетной обеспеченности - на 19,6%. Поступления субсидий из федерального бюджета увеличились на 17,6% или на 63,1 млрд.руб., соответственно увеличилась и доля субсидий в структуре федеральных трансфертов - с 22,7% в 2016 г. до 24,7% по итогам 2017 г. Снизились поступления субвенций и иных трансферты на 8,2 млрд.руб. и 32,9 млрд.руб., соответственно. В целом просматривается тенденция к росту нецелевых видов финансовой помощи (дотаций) в структуре безвозмездных поступлений из федерального бюджета.

2.3 Анализ результатов налогового контроля в РФ в 2016-2017 годах

Финансовое обеспечение исполнения функций по осуществлению государственного контроля (надзора) осуществляется в пределах бюджетных ассигнований, предусмотренных ФНС России в федеральном бюджете на руководство и управление в сфере установленных функций на соответствующий финансовый год.

Федеральным законом от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов» (в редакции Федерального закона от 14.11.2017 № 326-ФЗ) Федеральной налоговой службе на 2017 год утверждены бюджетные ассигнования в размере 124,4 млрд. рублей.

С учетом изменений, внесенных в сводную бюджетную роспись федерального бюджета, общий объем бюджетных ассигнований, предусмотренных ФНС России на руководство и управление в сфере установленных функций на 2017 год, составил 161,3 млрд. рублей.

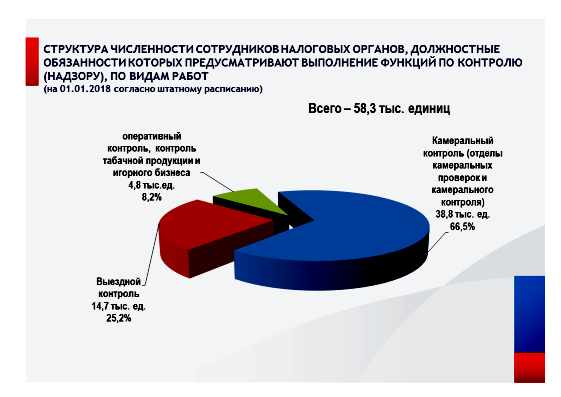

Непосредственно в сфере контрольной работы задействованы сотрудники отделов камеральных и выездных проверок, отделов оперативного контроля, отделов по контролю табачной продукции и игорного бизнеса, отделов по валютному и камеральному контролю, штатная численность которых на 01.01.2018 составила 58 251 единицы, фактическая – 51 570 единица (укомплектованность – 88,5 процентов). [9]

Рисунок 5 – Структура численности сотрудников налоговых органов, осуществляющих контрольные функции на 10.01.2018

Кроме того, в выполнении контрольных и надзорных функций участвуют работники отделов анализа и планирования выездных налоговых проверок, отделов по досудебному урегулированию налоговых споров, правовых отделов, отделов по урегулированию задолженности, отделов обеспечения процедур банкротства, отделов по контрольно-аналитической работе, отделов, занимающихся администрированием налогов и сборов, штатная численность которых составляет 53 135 единиц.

Количество проведенных в 2017 году проверок в отношении юридических лиц и индивидуальных предпринимателей, выявивших правонарушения, снизилось со 167,3 тыс. проверок до 95,3 тыс. проверок, или на 43%, что обусловлено снижением количества проведенных контрольных мероприятий за соблюдением требований к контрольно-кассовой технике более чем в 2 раза (в связи с переходом налогоплательщиков на новый порядок применения ККТ).

По результатам проведенных проверок в 2017 году было выявлено 123,2 тыс. правонарушений. При этом большая часть выявленных правонарушений относится к нарушениям обязательных требований законодательства - 99,7 % от общего количества выявленных правонарушений (в 2016 году - 99,8 %).

Дела об административных правонарушениях были возбуждены по результатам 73,2 тыс. проверок, административные наказания наложены по результатам 66,7 тыс. проверок.

Структура наложенных административных наказаний по итогам проведенных контрольно-надзорных мероприятий в 2017 году изменилась незначительно по сравнению с 2016 годом и практически полностью состоит из административных штрафов и предупреждений.[9]

Рисунок 6 – Структура общего количества наложенных административных наказаний в 2016-2017 годах

Количество жалоб, связанных с оспариванием результатов выездных налоговых проверок, по итогам 2017 года снизилось на 11 процентов.

По данным отчета по форме № 1-контроль в 2017 году количество проверок, результаты которых были признаны недействительными, составило 599 проверок, в т.ч.:

- по решению суда 419 проверок, снизившись на 36,4 % (в 2016 год – 659 проверки),

- по решению руководителя органа государственного контроля (надзора) 180 проверок, снизившись на 12,2% (в 2016 год – 205 проверок).

По сравнению с 2016 годом количество проверок, результаты которых были признаны недействительными снизилось на 30,9%, что обусловлено, в первую очередь, повышением качества выносимых налоговыми органами решений (в 2016 году - 867 проверок).

В 2017 году результаты проверок органами прокуратуры не отменялись (в 2016 год – 3 проверки).

По итогам 2017 года выполнение налоговыми органами годового плана проведения проверок составило 100,0 процентов.

В 2017 году в органы прокуратуры налоговыми органами не направлялись заявления о согласовании проведения внеплановых выездных проверок (в 2016 году доля заявлений органов государственного контроля (надзора), направленных в органы прокуратуры о согласовании проведения внеплановых выездных проверок, в согласовании которых было отказано составляла 70,6 процентов).

Доля проверок, результаты которых признаны недействительными (в процентах общего числа проведенных проверок), в 2017 году составила 0,58 % (в 2016 году - 0,47 процентов).

Основной причиной признания результатов проверок недействительными являются решения судов ввиду различного толкования норм законодательства судом и налоговым органом (при наличии разъяснений Минфина России или ФНС России), что составляет 70% (419 проверок из 599), что ниже на 6,1 п.п. по сравнению с 2016 г. (76,0%, 659 проверок из 867).

Доля проверок, проведенных органами государственного контроля (надзора) с нарушениями требований законодательства Российской Федерации о порядке их проведения, по результатам выявления которых к должностным лицам органов государственного контроля (надзора), осуществившим такие проверки, применены меры дисциплинарного, административного наказания (в процентах от общего числа проведенных проверок), в 2017 году составила 0,04%,что выше на 0,02 п.п. по сравнению с 2016 годом (0,02 процентных пункта).

Доля юридических лиц и индивидуальных предпринимателей, в отношении которых налоговыми органами были проведены проверки (в процентах от общего количества юридических лиц и индивидуальных предпринимателей, осуществляющих деятельность на территории Российской Федерации), в 2017 году составила 1,09% (в 2016 г. - 1,8 процентов).

Показатель среднего количества проверок, проведенных в отношении одного юридического лица, индивидуального предпринимателя в 2017 году составил 1,14 проверки, сократившись по сравнению с 2016 годом (1,2 проверки).

В 2017 году увеличилась доля проведенных внеплановых проверок (в процентах от общего количества проведенных проверок) с 2,9 % в 2016 году до 11,76%. Увеличение данного показателя по итогам 2017 года обусловлено значительным ростом количества внеплановых проверок соблюдения валютного законодательства в связи с наделением ФНС России функцией органа валютного контроля, т.к. все проверки соблюдения валютного законодательства являются внеплановыми.

Доля правонарушений, выявленных по итогам проведения внеплановых проверок (в процентах от общего числа правонарушений, выявленных по итогам проверок) увеличилась с 3,7% в 2016 году до 21,1% в 2017 году.

При сокращении общего количества проведенных налоговыми органами проверок следует отметить рост их результативности. Так, показатель доли проверок, по итогам которых выявлены правонарушения (в процентах от общего числа проведенных плановых и внеплановых проверок) имеет динамику роста: в 2016 году – 90,7 %, в 2017 году – 91,7 процента (в т.ч. по результатам выездных налоговых проверок – 98,1%, проверок соблюдения валютного законодательства – 100,0%, проверок ККТ и полноты учета выручки – 88,5 процентов).

Доля проверок, по итогам которых по результатам выявленных правонарушений были возбуждены дела об административных правонарушениях (в процентах от общего числа проверок, по итогам которых были выявлены правонарушения) в 2017 году составила 76,9 % (в 2016 году - 81,0 процент).

Показатель доли проверок, по итогам которых по фактам выявленных нарушений наложены административные наказания (в процентах от общего числа проверок, по итогам которых по результатам выявленных правонарушений возбуждены дела об административных правонарушениях), в 2017 году составил 91,1 %, снизившись по сравнению с 2016 годом на 3 п.п. (94,1 %).

Доля выявленных при проведении проверок правонарушений, связанных с неисполнением предписаний (в процентах от общего числа выявленных правонарушений), в 2017 году снизилась по сравнению с 2016 годом на 0,03 п.п. и составила 0,21% (в 2016 г. - 0,24 процента).

Отношение суммы взысканных административных штрафов к общей сумме наложенных административных штрафов в 2017 году составило 68,7%, что на 4,8 п.п. меньше по сравнению с 2016 годом (73,5 процента).

Снижение уровня взыскания обусловлено тем, что большая часть штрафных санкций наложена в конце 2017 года, по которым по состоянию на 31.12.2017 не истек срок, установленный ч. 1 ст. 32.2 КоАП РФ, для добровольной оплаты административных штрафов, а также в связи с обжалованием в судах постановлений о назначении административного наказания.

Общая сумма наложенных административных штрафов в 2017 году составила 1,4 млрд. рублей, что на 20,3% выше показателя 2016 года (1 млрд. 169 млн. рублей), в том числе на должностных лих – 87,0 млн. рублей, что на 31,8 % выше показателя 2016 года (66,0 млн. рублей), на индивидуальных предпринимателей – 337,7 млн. рублей, что на 17,7% ниже показателя 2016 года (410,4 млн. рублей), на юридических лиц - 982,1 млн. рублей, что на 56% выше показателя 2016 года (629,7 млн. рублей).[9]

Средняя сумма наложенного административного штрафа составил в 2017 году 18,9 тыс. рублей, в том числе на должностных лиц – 6,1 тыс. рублей, на индивидуальных предпринимателей – 10,1 тыс. рублей, на юридических лиц – 36,6 тыс. рублей (в 2016 году – 10,3 тыс. рублей, в том числе на должностных лиц – 4,5 тыс. рублей, на индивидуальных предпринимателей – 5,0 тыс. рублей, на юридических лиц – 40,3 тыс. рублей).

Доля проверок, по результатам которых материалы о выявленных нарушениях переданы в уполномоченные органы для возбуждения уголовных дел, в 2017 году составила 3,4% (в 2016 году – 2,7%).

Глава 3 Совершенствование налоговой системы РФ

3.1 Направления совершенствования налоговой политики в РФ

Основные изменения в налоговой системе, планируемые к реализации в ближайшие годы, уже определены в нескольких документах. Это Основные направления налоговой политики на очередной год и плановый период, утвержденные в предыдущие годы, послания и поручения Президента Российской Федерации и Председателя Правительства Российской Федерации, а также утвержденные к настоящему времени «дорожные карты» в различных отраслях. В настоящем разделе приводятся основные меры в области налоговой политики, которые Правительство Российской Федерации будет предлагать в плановом периоде, а также приведены предлагаемые параметры налоговой системы, необходимые для составления бюджетных прогнозов.

Начиная с 1 января 2018 г. действует ставка налога на добавленную стоимость в размере 0% в отношении вывоза товаров в таможенной процедуре реэкспорта. Это положение касается товаров ранее помещенных под таможенную процедуру переработки на таможенной территории, и (или) товаров (продуктов переработки, отходов и (или) остатков), полученных (образовавшихся) в результате переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории; а также вывезенных в таможенной процедуре реэкспорта товаров, ранее помещенных под таможенные процедуры свободной таможенной зоны, свободного склада, и (или) товаров, изготовленных (полученных) из товаров, помещенных под таможенные процедуры свободной таможенной зоны, свободного склада (пп. 1 п. 1 ст. 164 НК РФ).

Вступает в силу ст. 169.1 НК РФ, которая определяет порядок и условия компенсации суммы НДС физическим лицам - гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза («tax free»). Компенсация НДС осуществляется в отношении товаров за исключением подакцизных и предусматривает возмещение уплаченного в составе стоимости товаров НДС за вычетом стоимости услуги по компенсации налога. Компенсацию иностранный гражданин может получить в течение года со дня покупки по предъявлении паспорта и документа, подтверждающего покупку. Выдачу данного документа и компенсацию налога вправе производить организации розничной торговли, отвечающие установленным требованиям и внесенные в реестр организаций розничной торговли, утверждаемый федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в области развития внешней и внутренней торговли.

Важная новация налогового законодательства в 2018 г. касается налога на прибыль. Это вступление в силу ст. 286.1 НК РФ «Инвестиционный налоговый вычет». Данный вычет сконструирован по принципу налогового кредита - в виде уменьшения суммы налога (авансового платежа), а не налоговой базы. Сумму налога (авансового платежа), подлежащего зачислению в бюджет субъекта федерации, организация вправе уменьшить на 90% суммы расходов текущего периода в виде первоначальной стоимости основных средств или расходов, изменяющих первоначальную стоимость (кроме расходов на ликвидацию) с учетом условий, установленных в абз. 2 п. 1. ст. 257 НК РФ. Размер вычета ограничен предельной суммой вычета, которая рассчитывается согласно абз. 3 п. 2 ст. 286.1 НК РФ.

Оставшиеся 10% суммы расходов текущего периода в виде первоначальной стоимости основных средств (или расходов, изменяющих первоначальную стоимость) могут быть предъявлены в виде вычета из суммы налога, зачисляемого в федеральный бюджет РФ. Таким образом, сумма налога может быть снижена до нуля.

Инвестиционный налоговый вычет применяется в отношении объектов основных средств, относящихся к третьей - седьмой амортизационным группам. Использование данного вычета исключает дальнейший учет амортизационных отчислений в целях уменьшения налогооблагаемой базы по налогу на прибыль.

Важно отметить, что отдельные условия применения инвестиционного вычета могут быть изменены законами субъектов РФ. Так, субъекты РФ вправе:

- устанавливать право плательщиков на применение инвестиционного налогового вычета в отношении объектов основных средств, относящихся к организациям или обособленным подразделениям организаций, расположенных на территории этого субъекта Российской Федерации;

- определять размер инвестиционного вычета с учетом требований НК РФ;

- определять категории налогоплательщиков и категории объектов основных средств, в отношении которых право применения вычета не предоставляется.

3.2 Пути повышения эффективности налогового контроля

Приоритетными целями ФНС России в области контроля должны быть:

- повышение эффективности использования инструментов налогового администрирования, направленных на мотивирование налогоплательщиков к добровольной уплате налогов и применению в сделках цен, соответствующих рыночным;

- совершенствование условий для защиты интересов налогоплательщиков в рамках досудебного урегулирования споров и снижения количества налоговых споров в судах;

- повышение эффективности мер урегулирования задолженности по налогам, сборам и страховым взносам и снижение рисков образования новой задолженности;

- эффективное применение института банкротства для взыскания задолженности перед Российской Федерацией;

- совершенствование услуг, оказываемых налогоплательщикам и плательщикам страховых взносов, повышение налоговой грамотности населения и формирование положительного имиджа налоговой службы;

- оптимизация процедур, связанных с регистрацией юридических лиц и индивидуальных предпринимателей;

- совершенствование мер по противодействию коррупции;

- повышение эффективности контрольных мероприятий за проводимыми резидентами и нерезидентами валютными операциями, а также организация учета и контроля за представлением резидентами налоговым органам уведомлений об открытии счетов (вкладов) в банках за пределами территории российской федерации и отчетов о движении средств по ним.

Приказом Федеральной налоговой службы от 14 декабря 2017 года №ММВ-7-1/1063@ "Об утверждении Стратегической карты ФНС России на 2018-2022 годы" утверждена Стратегическая карта ФНС России.

Картой предусмотрено развитие инструментов и методов побуждения налогоплательщиков к добровольному исполнению налоговых обязанностей; совершенствование аналитических инструментов, позволяющих выявить сокрытую налоговую базу; внедрение системы управления рисками; повышение эффективности межведомственного взаимодействия в сфере выявления налоговых правонарушений; переход к новой системе функционирования ККТ; снижение трудоемкости подготовки и представления налоговой отчетности (в т.ч. упрощение процедуры сдачи налоговой отчетности индивидуальными предпринимателями, применяющими ККТ, реализация возможности уплаты налогов самозанятыми гражданами в автоматическом режиме без предоставления налоговой отчетности); развитие интернет-сервисов и контакт-центров; переход на экстерриториальный принцип обслуживания налогоплательщиков при их личном визите в налоговый орган.

В соответствии с вышеуказанными изменениями стоимость чистых активов со 100 миллионов рублей увеличена до 1 миллиарда рублей, минимальный размер уставного капитала организатора азартных игр в букмекерской конторе или тотализаторе установлен в сумме 100 миллионов рублей, а также в целях защиты прав и законных интересов участников азартных игр на организатора азартных игр в букмекерских конторах и тотализаторах при осуществлении деятельности по организации и проведению азартных игр возложена обязанность по наличию безотзывной банковской гарантии в размере не менее чем 500 миллионов рублей на срок ее действия не менее чем 5 лет.[9]

Пунктом 2 статьи 2 Федерального закона № 64-ФЗ установлено, что вышеуказанные требования не применяются в отношении организаторов азартных игр в букмекерских конторах или тотализаторах, получивших лицензии на осуществление деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах до дня вступления

в силу Федерального закона № 64-ФЗ, то есть до 26.04.2010, до истечения срока действия таких лицензий.

Таким образом, возникла ситуация, при которой к лицензиатам, осуществляющим деятельность по организации и проведению азартных игр

в букмекерских конторах и тотализаторах, получившим лицензии

до 26.04.2010 предъявляются иные требования, чем к лицензиатам, получившим данные лицензии после 26.04.2010.

При этом, в соответствии с основными принципами при осуществлении лицензирования согласно пункту 3 статьи 4 Федерального закона № 244-ФЗ является установление федеральными законами единого порядка лицензирования отдельных видов деятельности на территории Российской Федерации.

Учитывая вышеизложенное, ФНС России полагает целесообразным устранить образовавшееся неравенство организаторов азартных игр, имеющих лицензии на осуществление деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах, посредством внесения соответствующих изменений в Федеральный закон № 64-ФЗ.

Также, в ходе проведения плановых и внеплановых проверок установлены многочисленные случаи формирования чистых активов соискателями лицензий на осуществление деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах за счет несуществующих активов, а также случаи наличия у организаторов азартных игр в букмекерских конторах несуществующей банковской гарантии.

Так, имеются случаи формирования чистых активов организаторов азартных игр за счет денежных средств, находящихся на счетах в банках, расположенных за пределами Российской Федерации, на счетах в банках, находящихся в государствах (территориях), с которыми Российской Федерацией не заключены какие-либо соглашения об оказании правовой помощи и, следовательно, отсутствует обмен информацией, которая необходима для установления наличия активов организации и их размера, в связи с чем имеются основания полагать, что представленные организацией документы носят фиктивный характер. Также ФНС России сталкивается с проблемой формирования активов организаторами азартных игр товарными знаками, программами для ЭВМ, стоимость которых установлена в отчетах независимых оценщиков и которая опровергается оценкой, проведенной самими налоговыми органами в рамках лицензионного контроля.

В этой связи, предлагается законодательство Российской Федерации дополнить нормами, соблюдение которых обеспечило бы возможность проведения проверки сформированных организацией чистых активов, а также предусмотреть условие отказа в предоставлении лицензии либо установление факта несоответствия лицензиата лицензионному требованию в случае отсутствия объективной возможности внеплановой (плановой) проверки чистых активов.

Для решения проблем, возникающих по результатам проведения лицензионного контроля, (признания документов (договоров) недействительными (ничтожными), установления реальной стоимости активов) необходимо обращение в соответствующий арбитражный суд.

ЗАКЛЮЧЕНИЕ

Важное место в политике государства принадлежит налоговой системе, так как от ее содержания, гибкости, эффективности, соответствующего уровня развития и состояния экономики зависит экономический рост и благосостояние народа. В связи с этим, формированию налоговой системы в любом обществе уделяется огромное внимание.

Помимо решения задач в области бюджетного планирования, основные направления налоговой политики позволяют экономическим агентам определить свои бизнес-ориентиры с учетом планируемых изменений в налоговой сфере на трехлетний период, что предопределяет стабильность и определенность условий ведения экономической деятельности на территории Российской Федерации.

В целом доходы федерального бюджета выросли с 13 460 млрд. руб. в 2016 г. до 15 089 млрд. руб. Таким образом, прирост доходов с поправкой на инфляцию составил 8,1%. Основной вклад в рост доходов федерального бюджета внесло увеличение налоговых доходов (на 22,2% в реальном выражении). Прежде всего, в виде налога на добычу полезных ископаемых, поступления от которого выросли на 37,0%. Заметный вклад в этот рост внесли поступления НДС и акцизов, взимаемых при реализации товаров (работ, услуг) на территории РФ. Их объем увеличился на 16,7% в реальном выражении.

Доходы консолидированных бюджетов субъектов Федерации по итогам 2017 г. составили 10758,2 млрд.руб. (или 11,7% ВВП). По сравнению с 2016 г. доходы субфедеральных бюджетов увеличились на 8,4% или на 934,2 млдр.руб. Однако с учетом инфляции рост доходов консолидированных бюджетов субъектов РФ был не столь значительным, составив 104,5%.

Основную роль в структуре доходов бюджетов субъектов РФ играют налог на доходы физических лиц и налог на прибыль организаций, за счет которых в 2017 г. формировалось 30,2% и 23,5% всех доходов. По сравнению с 2016 г. поступления НДФЛ увеличились на 7,7% (на 3,9% в реальном исчислении), а налога на прибыль - на 10,9% (на 6,9% с поправкой на темпы инфляции).

Приоритетом Правительства Российской Федерации в области налоговой политики в средне и долгосрочной перспективе является дальнейшее повышение эффективности налоговой системы. При этом Правительство Российской Федерации не планирует повышения налоговой нагрузки на несырьевой сектор экономики в среднесрочной перспективе.

Кроме того, налоговая политика Российской Федерации должна отвечать глобальным вызовам, связанным с возможностями международного структурирования бизнеса, направленного на размывание налоговой базы и вывода прибыли из-под налогообложения.

Основными целями налоговой политики являются, с одной стороны, сохранение бюджетной устойчивости, получение необходимого объема бюджетных доходов, а с другой стороны, поддержка предпринимательской и инвестиционной активности, обеспечивающей налоговую конкурентоспособность страны на мировой арене.

При этом любые нововведения, даже направленные на предотвращение уклонения от уплаты налогов, не должны приводить к нарушению конституционных прав граждан, ухудшать сложившийся к настоящему времени баланс прав налогоплательщиков и налоговых органов, негативно влиять на конкурентоспособность российской налоговой системы.

Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы Российской Федерации. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993г.- М.: Издательство Известие.-53с.

- Налоговый кодекс Российской Федерации (части I и II): официальный текст. – М., «Издательство ЭЛИТ», 2015

- Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в 2017 году

- Анализ тенденций в бюджетно-налоговой сфере России. Итоги 2017 года. Научно-исследовательское объединение РЭУ им.Г.В. Плеханова. №10, 2018

- Брызгалин А.В. Налоги и налоговое право. Учебное пособие. Под редакцией. Москва «Аналитик-Пресс» 2017.

- Главацкая Н. Налоговые реформы России. Проблемы и решения. – М.: Издательство ЙПП.-2016.-638с.

- Глухов В.В. Налоги. Теория и практика: Учебник. – 2-е изд., испр. и доп. – СПб.: Лань, 2015.- 366с.

- Дмитриева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации. - Ростов-на-Дону.: Феникс, 2016. – 608с.

- Доклад об осуществлении Федеральной налоговой службой государственного контроля (надзора) в соответствующих сферах деятельности и об эффективности такого контроля (надзора) в 2017 году

- Кашина В.А. Налоги и налогообложение. Учебное пособие. Под редакцией. Москва «Финансы» 2015.

- Ковалев А.П. Финансы и кредит. - Ростов-на Дону: Феникс, 2016. – 524с.

- Косолапов А.И. Налоги и налогообложение. - М.: ИД Дашков и К, 2016. – 548с.

- Крутякова Ю.А. Финансы, денежное обращение и кредит. - М.: Приор, 2017. – 546с.

- Лыкова Л.Н. Налоги и налогообложение в России. - М.: Дело, 2015. – 668с.

- Майбурова, И. А. Налоги и налогообложение: учебник / Под ред. И. А. Майбурова .– 5-е изд., перераб. и доп. – М. : ЮНИТИ, 2017. – 559 с. – (Золотой фонд российских учебников)

- Мамрукова О.И. Налоги и налогообложение: Учебное пособие. – М.: Омега – Л, 2016. – 448с.

- Мещерякова О.В, Налоговые системы развитых стран мира (справочник). М. :Фонд “Правовая культура”,2014

- Налоги и налогообложение: Учебник / под ред. М.В. Романовского, О.В. Врублевской. – 3-е изд., испр. и доп. - М.; СПб: Питер, 2016.-398с.

- Налоги с населения. Учебное пособие. Под редакцией В.А.Тура. Москва «Финансы и статистика» 2017.

- Налоговое право России /под ред. Ю.А. Крохина. – М.: НОРМА, 2016.- 582с.

- Незамайкин В.Н., Юрзинова И.Л. Налогообложение юридических и физических лиц. - М.: Экзамен, 2016. – 616с.

- Парыгина В.А., Тедеев А.А., Мельников С.И. Бюджетная система РФ.- Ростов-на-Дону.: Феникс,2017. – 542с.

- Перекрестова Л.В. Финансы и кредит. - М.: Проспект, 2015. – 618с.

- Пушкарева В.М. История финансовой мысли и политики налогов. - М.: Финансы и статистика,2016. – 672с.

- Романовский М.Ф. Финансы и кредит. - М.: Юрайт,2015 – 684с.

- Российская экономика в 2017 году. Тенденции и перспективы. Аналитический сборник Института экономики переходного периода. www.iet.ru

- Скворцов О.В. Скворцова Н.О. Налоги и налогообложение .-М.: Академия, 2015. – 560с.

- Соколов А.А. Теория налогов - М.: ЮрИнфоР, 2017. – 640с.

- Тарасова В.Ф.,Савченко Т.В., Семыкина Л.Н. Налоги и налогообложение.-М.: КноРус,2015.

- Фетисов В.Д Бюджетная система Российской Федерации.-М.: Юнити, 2013. – 640с.

- Финансы: учебное пособие/ В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и др.; под ред. В.М. Родионовой - Финансы и статистика, 2016.

- Ходов Л.Г., Попов В.И. Подоходное налогообложение физических лиц: зарубежный опыт, российские проблемы. - М.: Юнити, 2015. – 348с.

Черник Д.Г Налоги. Учебное пособие. Под редакцией. Москва. «Финансы и статистика» 2016

- Чернова Е.Г., Иванова В.В., Базулин Ю.В. Финансы, деньги, кредит.-М.: Проспект,2015. – 578с.

Приложение 1

Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации в 2016-2017 гг., млрд. рублей

Продолжение приложения 1

- Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен (Теоретические основы функционирования кредитного рынка)

- Управление финансами и пути его совершенствования в РФ (Правовое обеспечение системы управления финансами)

- Понятие и система обязательного медицинского страхования»

- Индивидуальное предпринимательство (Понятие, сущность, признаки индивидуальной предпринимательской деятельности)

- Правовой режим коммерческой тайны (Сущность и особенности института коммерческой тайны)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Нотариат как элемент правоохранительной системы)

- Органы местного самоуправления (Принципы местного самоуправления)

- Государственная социальная помощь (Социальная помощь и социальная защита населения – соотношение понятий. Принципы и функции государственной социальной помощи)

- «Компетенции и компетентность современных специалистов и менеджеров»

- Психосeмантика рeкламы

- Защита права собственности (Способы защиты права собственности и их виды: общая характеристика)

- Международный валютный фонд: цели, функции, особенности, значимость Международного валютного фонда