«Налоговая система РФ и проблемы еe совершенствования

Содержание:

ВВЕДЕНИЕ

Одним из важных видов деятельности любого государства является формирование государственных доходов. Государственный доход – это финансовые (денежные) ресурсы, поступившие из разных видов источников в распоряжение государства и используемые им для решения своих задач и осуществления функций.

Налоговая система представляет собой совокупность таких элементов как: законодательства о налогах и сборах, совокупности налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования.

Налоги являются основной формой доходов государства в современном мире. Формирование государственных и социальных программ происходит из налоговых поступлений, а также обеспечение функционирования государства.

Налоги являются одним из способов формирования доходов государства. Как правило, налоги взымаются с целью обеспечения необходимой платежеспособности разнообразных уровней государственной власти.

Налоги предусматривают собой изъятие государством части валового внутреннего продукта в виде обязательных платежей. Взносы на обязательное социальное страхование, установленные также государством, являются обязательными.

Исследование вопросов расчетов российских организации с бюджетом и государственными внебюджетными фондами сегодня чрезвычайно актуальна, так как полная и своевременная уплата налогов и взносов важна для функционирования любой экономики. Руководство современной организации должно уделять особое внимание за контролем и правильностью уплаты налогов и взносов. Неправильный учет может привести к крайне неблагоприятным последствиям, таким как штрафные санкции со стороны государства. Первоочередной задачей коммерческой организации является получение и увеличение прибыли. Для достижения поставленной цели главным фактором является правильный выбор режима налогообложения, оптимизация совокупности уплачиваемых налогов и взносов.

Актуальность исследования. Эффективность государственного регулирования экономики и реализация социально-экономических функций государства зависит от соответствия налоговой системы государства целям и задачам развития экономики. В российской экономике в настоящее время налоговые доходы консолидированного бюджета недостаточны для реализации социально-экономических задач ее развития. Следовательно, важным и актуальным является определение рациональной и эффективной налоговой системы государства и механизмов ее функционирования с целью увеличения доходов консолидированного бюджета.

Целью работы является анализ налоговая система РФ и определения направлений ее совершенствования.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть особенности налоговой системы РФ;

- проанализировать налоговую систему РФ;

- определить проблемы и пути совершенствования налоговой системы РФ.

Объект исследования – налоговая система.

Предмет исследования – современное состояние налоговой системы РФ.

В курсовой работе использованы методы сравнительного анализа, системного анализа, методы обобщения и синтеза.

В качестве теоретической базы исследования использовалась учебная и специальная периодическая литература, Интернет-источники, законодательные и нормативно-правовые акты.

Структура работы состоит из введения, основной части работы, разбитой на две главы, заключения, списка использованных источников и приложений.

ГЛАВА 1. СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1 Понятие налогов и их признаки

В наиболее широком смысле под налогами понимаются взимаемые на основании государственного принуждения и не носящие характер компенсации или наказания обязательный безвозмездный платеж[1].

Налоги представляют собой платежи, которые осуществляются на безвозмездной основе, т.е. их уплата не определяет каких-либо обязанностей со стороны государства по отношению к субъекту, вносящему данные платежи. Таким образом, к налогам не относятся платежи, обязанность по уплате которых появляется в ситуации заключения каких-либо договоров между плательщиком и государством или разнообразными органами государственной власти[2].

Налоги являются одним из способов формирования доходов государства. Как правило, налоги взымаются с целью обеспечения необходимой платежеспособности разнообразных уровней государственной власти. В тоже время налоговые платежи подлежат зачислению не только в государственный (федеральный и региональный) бюджеты или бюджеты местных органов власти (самоуправления), отметим, что они могут выступать основным средством формирования различного рода государственных фондов[3].

В экономическом смысле налоговые платежи представляют собой инструмент перераспределения новой созданной стоимости – национального дохода, а также выступают составной частью целостного процесса воспроизводства производственных отношений. Перераспределение национального дохода обеспечивает государственную власть частью созданной стоимости в денежной форме. Определенная часть национального дохода, которая перераспределена благодаря налогам, становится централизованным источником финансовых ресурсов государства. Данный процесс – принудительного отчуждения некоторой части национального дохода – имеет направленность от налогоплательщика к государству[4].

Налоговая система представляет собой совокупность таких элементов как: законодательства о налогах и сборах, совокупности налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования.

В соответствии со ст. 8 Налогового Кодекса Российской Федерации выделяется два основных понятия налоговой системы: налог и сбор.

Налоговый кодекс Российской Федерации определяет налог как обязательный, индивидуальный безвозмездный платеж, который взимается с юридических и физических лиц в форме отчуждения, принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства[5].

Сбор – это обязательный взнос, уплата которого является одним из условий совершения в интересах плательщика государственными органами, органами местного самоуправления или иными уполномоченными учреждениями определенных юридических действий.

Налог представляет собой определенную форму доходов государства или каких-либо иных общественно-принудительных условных единиц, когда данные доходы, которые формируются с имущества граждан, являются их жертвой, осуществляемой в одностороннем порядке, без получения ими каких-либо ответных эквивалентов, целью налогов является удовлетворение общественных потребностей.

Из данного определения можно выделить следующие основные признаки налогов:

1) имеют общеобязательный характер, ст. 57 Конституции Российской Федерации устанавливает, что каждый обязан платить установленные налоги и сборы. В соответствии с данной установкой Налоговый кодекс Российской Федерации, законодательные акты субъектов России и муниципальных образований устанавливают жесткий перечень налоговых платежей, обязанность уплачивать которые возложена на всех налогоплательщиков, определенных законом;

2) безвозмездность налогов. За счет налоговых платежей происходит финансирование деятельности государства, при этом какое-либо физическое или юридическое лицо, которое начисляет и уплачивает определенный налог, не получает какого-либо возмещения в виде имущества, имущественных либо неимущественных прав;

3) денежная форма налогов. Налоговые платежи взимаются в форме денежных средств, которые принадлежат юридическим или физическим лицам;

4) публичный характер налоговых платежей. В соответствии со ст. 57 Конституции России каждый обязан уплатить соответствующие налоги и сборы. Обязанность уплачивать налоги имеет особый характер, что обусловлено природой самого государства по смыслу статьи 1 (ч. 1), 3, 4 и 7 Конституции России;

5) нецелевой характер налогов. Важнейшей целью налогообложения является финансирование деятельности государства. Данный признак налогов вытекает из статьи 35 Бюджетного кодекса Российской Федерации, в которой установлен принцип всеобщего покрытия государственных расходов. Указанный принцип, означает, что все расходы государственного бюджета должны покрываться суммой доходов бюджета и поступлений из разнообразных источников финансирования. Доходы бюджета и поступления финансовых средств не могут быть связаны с какими-либо расходами бюджета, кроме средств иностранных кредитов имеющих целевую направленность, доходов целевых фондов, а также в случаях централизации финансовых средств из бюджетов остальных уровней бюджетной системы России.

В основе налоговой системы Российской Федерации стоит территориальный принцип, состоящий из трех уровней: федеральный (на уровне страны), региональный (на уровне республик, краев, областей, городов федерального значения, входящих в состав РФ) и местный (на уровне муниципалитетов).

1.2. Виды налогов и сборов

Виды налогов и сборов, установленных в Российской Федерации:

1) Федеральные: Налог на добавленную стоимость (далее НДС); Налог на доходы физических лиц (далее НДФЛ); Налог на прибыль; Водный налог; Государственная пошлина; Налог на добычу полезных ископаемых; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Акцизы.

2) Региональные: Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес.

3) Местные: Земельный налог; Налог на имущество физических лиц; Торговый сбор.

К федеральным налогам и сборам относятся налоги и сборы, установленные налоговым кодексом и обязательные к уплате на всей территории Российской Федерации.

Региональными налогами признаются налоги, установленные НК и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Местными признаются налоги, установленные НК, нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований[6].

Важное место наряду с расчетами с бюджетом по налогам и сборам занимает расчет организаций с государственными внебюджетными фондами.

Социально направленный характер современной политики России выражается в социальных гарантиях гражданам в сфере трудовой деятельности, здравоохранения, образования, культуры и социальной защиты на основе формирования социально ориентированной рыночной экономики. Значительную роль в системе социального обеспечения населения играют государственные внебюджетные фонды.

Государственные внебюджетные фонды – форма перераспределения и использования финансовых ресурсов для финансирования общественных потребностей. Внебюджетные фонды создаются на федеральном и территориальном уровнях и имеют целевое назначение.

Основное их назначение – обязательное социальное страхование, которое представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и социального положения граждан и наступления социальных страховых рисков.

Государственные внебюджетные фонды отделены от бюджета и имеют определенную самостоятельность. С помощью социальных внебюджетных фондов возможно: оказывать социальные услуги населению путем выплаты пособий, пенсий; субсидировать и финансировать социальную инфраструктуру в целом.

На разнообразие источников формирования внебюджетных фондов и их величину оказывает влияние экономическое и социальное положение страны на том или ином историческом этапе развития.

Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, а также государственных и таможенных пошлин. В состав государственных внебюджетных фондов РФ в настоящее время входят: Пенсионный фонд РФ, Федеральный фонд обязательного медицинского страхования и Фонд социального страхования РФ.

Под сбором необходимо понимать обязательный взнос, который взымается с организаций и физических лиц, оплата которого является основным из условий осуществления в отношении плательщика сбора органами местного самоуправления, государственными органами, иными уполномоченными органами власти и должностными лицами соответствующих юридически значимых действий и операций, включая также предоставление определенных прав или выдачу лицензий (разрешений), либо уплата которого определена осуществлением в пределах определённой территории, на которой введен данный сбор, отдельных разновидностей предпринимательской деятельности.

Под страховыми взносами следует понимать обязательные платежи, осуществляемые на обязательное пенсионное страхование, а также обязательное социальное страхование при возникновении случаев временной нетрудоспособности и в результате с материнства, на обязательное медицинское страхование, которые взымаются с организаций и физических лиц с целью финансового обеспечения осуществления прав застрахованных лиц для получения страхового обеспечения по определенному виду обязательного социального страхования.

В Российской Федерации Налоговым Кодексом устанавливаются страховые взносы, являющиеся федеральными и обязательными к уплате на всей территории России.

1. При определении страховых взносов устанавливаются в соответствии с Налоговым Кодексом плательщики, а также элементы обложения[7]: объект обложения; база исчисления взносов; расчетный период уплаты взносов; тарифы страховых взносов; порядок начисления страховых взносов; порядок, а также сроки уплаты страховых взносов.

Плательщиками страховых взносов признаются лица, которые являются страхователями в соответствии с федеральным законодательством о конкретных наименованиях обязательного социального страхования:

1) лица, которые производят выплаты и иные вознаграждения физическим лицам: предприятия; индивидуальные предприниматели; физические лица, которые не являются индивидуальными предпринимателями;

2) индивидуальные предприниматели, в том числе адвокаты, нотариусы, медиаторы, осуществляющие частную практику, арбитражные управляющие, патентные поверенные, оценщики и иные лица, которые занимаются в установленном законами Российской Федерации частной практикой.

Если плательщики относятся одновременно к нескольким указанным категориям, то ему необходимо исчислять и уплачивать страховые взносы раздельно по каждому основанию.

Объектами обложения страховыми взносами плательщиков, признаются выплаты, а также иные вознаграждения в пользу физических лиц, которые подлежат обязательному социальному страхованию в соответствие с федеральным законодательством о конкретных наименованиях обязательного социального страхования.

Субъектом налога (налогоплательщиком) является лицо, на которое в соответствии с законодательством возложена обязанность начислять и уплачивать налоги. В определенных случаях налоги могут быть переложены налогоплательщиком (субъектом налога) на другое лицо, которое является тем самым конечным его плательщиком. Это происходит преимущественно при взимании косвенных налогов. Если налог не может быть переложен на другое лицо, то субъект и носитель налога – одно лицо. В случае, если налог переложим, то субъект и носитель не совпадают. Таким образом, под субъектом налоговых платежей подразумевается лицо, обязанное платить налоги. Носитель налога – лицо, его уплачивающее.

Объект налогообложения – это предмет, который подлежит налогообложению. Действующим российским законодательством предусмотрены такие объекты налогообложения как: стоимость реализованных товаров (продукции, работ, услуг); прибыль организации; совокупный доход физических лиц; имущество, которое находится в собственности юридических и физических лиц и др.[8]

Налоговая база характеризуется стоимостной, физической или иной характеристикой объекта налогообложения. База используется для количественного измерения объектов налогообложения и представляет собой величину, с которой непосредственно исчисляется сумма налога.

Налоговая ставка представлена налоговыми начислениями на единицу налоговой базы. Различают такие налоговые ставки как: процентные и твердые ставки.

Процентные налоговые ставки устанавливаются прямо к налоговой базе. Выделяют следующие ставки: пропорциональные процентные ставки, прогрессивные и регрессивные процентные ставки.

Твердые ставки налогов устанавливаются в абсолютной денежной сумме на каждую единицу налагаемой базы. Данные ставки обычно используются при налогообложении земельным налогом. В России согласно действующему налоговому законодательству данные ставки нашли широкое использование при обложении акцизным налогом.

За налоговый период, как правило, принимается календарный год или другой период применительно к некоторым налогам, по окончании которого устанавливается налоговая база и исчисляется сумма налога. Для каждого вида налога установлен налоговый период, например, год, квартал или месяц. По одному виду налога возможно применение одного или нескольких различных налоговых периодов.

Налоговыми льготами считаются определённого рода преимущества, закрепленные законодательством и предоставляемые некоторым категориям плательщиков налогов, по сравнению с иными плательщиками, включая возможность вовсе не уплачивать налоговые платежи или уплачивать их в наименьшем размере.

Российским законодательством предусматривается следующая система льгот: необлагаемый минимум; снятие налоговых платежей для определенных лиц или категорий плательщиков; снижение размеров налоговых ставок; изъятие из обложения отдельных элементов объекта налога[9].

На сегодняшний день Налоговым кодексом Российской Федерации предусмотрены следующие специальные налоговые режимы:

1. Упрощенная система налогообложения (УСН). ИП могут перейти на УСН в тех случаях, если у них выполняется следующее ограничение: средняя численность работающих не превышает ста человек. Организация может применять упрощенную систему налогообложения, если по результатам девяти месяцев года, в котором организацией подается уведомление о переходе и использовании упрощенной системы налогообложения, доходы, которые определяются в соответствии Налоговым Кодексом, статья 248, не превысили сумму равную 112,5 млн. рублей.

2. Система налогообложения представленная в виде единого налога на вмененные доходы для определённых видов деятельности (ЕНВД). Налог, который вводится законами субъектов Российской Федерации и заменяющий уплату целого ряда налогов и сборов, в значительной мере уменьшает и упрощает контакты с налоговыми службами. Налоговым периодом считается квартал. Величина налоговой ставки составляет 15% от размера вмененного дохода.

3. Система налогообложения применяемая при выполнении соглашений о разделе продукции. Представляет собой особую систему налогообложения, а также специальный налоговый режим, который применяется при выполнении соглашений, заключенных в соответствии с федеральным законом «О соглашениях о разделе продукции».

Функционирование данного режима выгодно инвестору, а также государству: первый получает благоприятные условия для вложения средств в поиск, разведку, добычу полезных ископаемых; государство, в свою очередь, приобретает гарантии получить часть прибыли от данной деятельности.

4. Система налогообложения используемая для сельскохозяйственных товаропроизводителей (ЕСХН). Плательщиками при данном налоговом режиме считаются сельскохозяйственные производители товаров (организации, а также индивидуальные предприниматели), которые добровольно перешли под данный режим.

Организация обладает правом перейти на уплату ЕСХН, если в результате работы за календарный год удельный вес доходов от реализации продукции составляет не меньше 70%. Объектам налогообложения признаются доходы, которые уменьшены на сумму расходов. Налоговая база представляет собой денежное выражение доходов, которые были уменьшены на величину расходов.

5. Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения.

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно.

Применяется если средняя численность наемных работников, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек.

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате:

- налог на доходы физических лиц. В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении; которых применяется патентная система налогообложения

- налог на имущество физических лиц. В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения;

- НДС. За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьей 174.1 НК РФ

ГЛАВА 2. АНАЛИЗ НАЛОГОВОЙ СИСТЕМЫ РФ

2.1 Анализ становления налоговой системы в РФ

В конце XIX в. и особенно в ХХ в. в жизни общества огромную роль стали играть крупные города. В связи с этим интересно проанализировать, из чего складывались доходы городов России, например крупнейшего города Москвы.

Налоговые поступления обеспечивали более 60 % всех доходов, если же добавить к ним сборы с особых предприятий и сборы с городских изданий – эти своего рода отчисления от прибыли предприятий, подведомственных Городской управе, то 70 – 75 % доходов[10].

Значительную сумму среди прямых налогов давал налог на право в Москве торговли и промыслов. Сюда входили стоимость патентов, купеческих свидетельств, свидетельств на право мелкой торговли, сборы с торговых и промышленных заведений, трактиров, огородов, постоялых дворов, лошадей, содержимых частными лицами.

Косвенные сборы и пошлины взимались за клеймение мер, гирь и весов, за утверждение планов и чертежей на постройки в частных владениях, за прописку, за выдачу справок из адресного стола.

Город не имел налоговой инициативы. Налоги, которые он мог собирать в свою пользу, были установлены в выпущенном правительством Городовом положении. Там же определена максимальная ставка налога с суммы чистого дохода от недвижимого имущества до 10 %.

С приходом к власти большевиков в налоговой системе произошли изменения. Экономическая программа большевистской партии, принятая в предреволюционный период, предусматривала, в частности, следующие требования:

- установление прогрессивного подоходного налога;

- отмену косвенных налогов на предметы первой необходимости;

- установление высоких налогов на предметы роскоши.

Отмена частной собственности на землю и национализация промышленности привели к сокращению применения подоходного обложения. Местным органам власти для покрытия собственных нужд разрешалось проводить конфискации и взимать контрибуции и разовые сборы с национализированных предприятий. Поскольку в этот период система прямого обложения не смогла выполнить задачу формирования доходов бюджета, продолжали существовать косвенные налоги: таможенные сборы; сборы со спирта и питей; табачный доход и доход с папиросных гильз и бумаги; спичечный доход; нефтяной доход; сахарный доход; чайный доход.

Экономическая политика Советской России первоначально была направлена на установление прогрессивного подоходного налога, отмену косвенных налогов на предметы первой необходимости и установление высоких налогов на предметы роскоши.

В период Гражданской войны товарные отношения в промышленности все больше вытеснялись административным подходом к решению экономических проблем. Основным источником доходов центральных органов советской власти была эмиссия денег, а местные органы существовали за счет контрибуций.

Определенный этап в налаживании финансовой системы страны наступил в период нэпа. Тогда были сняты запреты на торговлю, на местный кустарный промысел, существовали различные формы собственности, действовали экономические законы. Налоговая система характеризовалась многократностью обложения и множественностью налогов. Первым денежным налогом периода нэпа был промысловый налог, взимаемый с частных торговых и промышленных предприятий (1,5 % торгового оборота). Кроме того, в состав промышленного налога входил и патентный налог. Стоимость патента варьировались в зависимости от вида занятий и географического положения региона [11].

В годы нэпа широко использовались налоговое регулирование, когда необходимо было использовать накопление в частном и государственном секторах экономики в интересах общественного хозяйства, выравнивание уровней развития различных районов страны без покушения на само существование частников, дававших основную массу товарной продукции. В этот период учитывалось, что при больших налоговых изъятиях может исчезнуть сам объект обложения. Результатом экономически обоснованного обложения явилось достаточно сильное развитие частного предпринимательства.

Налоговая система времен НЭПа позволяла в значительной мере реализовывать фискальную и регулирующую функции налогов. Вместе с тем она была достаточно громоздкой. Действовало 86 видов платежей в бюджет. Одни и те же товары облагались многократно в процессе их производства и обращения.

В конце 1920-х гг. был взят курс на полное вытеснение несоциалистических элементов из экономики. Новая экономическая политика свертывалась не только административными мерами, но и экономическими: усиление прогрессии налогообложения вело к исчезновению легально работавших частных предприятий.

Таким образом, налоги начинают использоваться как орудие политической борьбы с частными производителями. Постепенно в связи с изменением и ужесточением внутренней политики СССР, свертыванием нэпа, индустриализацией и коллективизацией система налогообложения была заменена административными методами изъятия прибыли предприятий и перераспределения денежных средств через бюджет страны. Усиление централизации в народном хозяйстве и реорганизация управления промышленностью привели к существенным изменениям в области финансов. Так, финансовая система от налогов перешла к административным методам изъятия прибыли предприятий и перераспределению финансовых ресурсов через бюджет.

Налоговая реформа 1930 г. привела к упразднению множественности налогов и введению двухканальной системы изъятия: отчислений от прибыли и налога с оборота. Россия на десятки лет лишилась реальной налоговой системы.

С 1930 по начало 1990 г. юридически перестали существовать косвенные налоги. Платежи, объединенные в налог с оборота, давали в 1930 г. около 6 % всех доходов, в том числе акцизы – около 30 %, промысловый налог – 20 %. В 1931 г. было принято положение о ежемесячном перечислении в бюджет установленной доли плановой прибыли[12].

В советский период вводились и отдельные целевые налоги. В связи с дополнительными потребностями бюджета в военный период с 1941 г. были введены военный налог и налог на холостяков, который просуществовал до 1980 г. Его предназначение – покрытие государственных расходов на помощь одиноким и многодетным матерям, а также на содержание и воспитание детей, родители которых погибли на войне.

В послевоенные годы наметился рост поступлений в государственный бюджет в виде налога с оборота и отчислений от прибыли восстановленных предприятий, что позволило снизить налоги с населения.

В этот период население уплачивало подоходный налог, налог на холостяков, одиноких и малосемейных, сельскохозяйственный налог, земельный налог, налог с владельцев строений и налог с владельцев транспортных средств.

Однако в Советском государстве в идеологическом смысле налоги рассматривались как чуждый для социалистического строительства элемент. Так, как чистый доход, созданный в государственном секторе, полностью принадлежит государству. Платежи с прибыли называли отчислениями из прибыли. Осуществление рыночных преобразований в экономике Российской Федерации в конце 1980-х гг. потребовало создания адекватной новым условиям хозяйствования налоговой системы. В таких условиях и начала формироваться российская налоговая система. Основы ныне действующей налоговой системы Российской Федерации были заложены в период перехода к рыночным отношениям на рубеже 1990-х гг.

Как известно, вся организационная структура управления налоговым хозяйством бывшего СССР противоречила самой природе и сути процесса налогообложения. Не было никаких предпосылок в плане научных теорий и тем более практического опыта. Сжатые сроки, отсутствие опыта регулирования реальных налоговых отношений, быстро меняющееся правовое пространство, экономический и социальный кризис были причинами врожденных недостатков российской налоговой системы. Поэтому формирование налоговой системы в нашей стране до сих пор продолжается.

В 1986 г. в бывшем СССР была разрешена индивидуальная трудовая деятельность граждан, в связи с чем Законом СССР «О государственном предприятии (объединении)» от 30 июня 1987 г. 7284-XI была установлена плата за патент на право занятия индивидуальной трудовой деятельностью.

Доходы, получаемые от занятия индивидуальной трудовой деятельностью, облагались налогами, размер которых определялся в зависимости от суммы доходов и с учетом общественных интересов. Граждане, имевшие патенты на право занятия индивидуальной трудовой деятельностью, освобождались от уплаты подоходного налога с доходов от занятия данным видом деятельности.

В 1991 г. налогообложение и налоговое законодательство бывшие союзные республики использовали в политических целях: повсеместно устанавливались собственные налоги, параду суверенитетов сопутствовал «налоговый сепаратизм».

В 1990 г. в составе Министерства финансов СССР была образована Главная государственная налоговая инспекция, которая через год стала Государственной налоговой службой.

В 1998 г. была принята первая часть НК РФ; в 2000 г. – отдельные главы второй. Принятие НК РФ явилось историческим моментом в развитии экономических реформ в России. С вступлением его в действие начался этап комплексного реформирования всей системы налогообложения.

Первая часть НК РФ регулирует властные отношения по установлению, введению и взиманию налогов и сборов в России. Здесь определены порядок формирования налоговой системы страны, основы налоговых правоотношений, виды налогов и сборов, порядок возникновения и исполнения налоговых обязанностей, формы и методы налогового контроля, ответственность за налоговые нарушения, порядок обжалования действий (бездействия) налоговых органов, определены понятия «налог», «сбор», «пошлина», рассмотрены методы взимания налогов и т.д.

Принятия первой части НК РФ не обеспечило всестороннего решения принципиальных вопросов конкретного применения федеральных, региональных и местных налогов и сборов. Поэтому была продолжена работа над второй, специальной частью НК РФ.

Принятие НК РФ обеспечило не только совершенствование налогового законодательства, но и повышение уровня справедливости и нейтральности налоговой системы, упрощение, стабильность и предсказуемость налоговой системы.

Формирование эффективной налоговой системы – центральная экономическая проблема любого государства. За последние несколько столетий становления национальных налоговых систем предложено и апробировано множество их моделей, основанных на самых разнообразных идеях и теориях[13].

Во всех развитых странах основными стимулами к реформированию налогообложения являются стремление создать справедливую, простую, эффективную налоговую систему и поиск способов для снятия всех налоговых преград на пути экономического роста.

В начале XXI в. одним из препятствий на этом пути стало несовершенство налоговой системы России, так как она формировалась в условиях спада производства и инфляции и имеет ярко выраженный фискальный интерес; роль регулирующей функции в ней принижена. А именно любой налоговой системе необходимо обеспечить приоритет производства над интересами бюджета.

В ближайшей перспективе одна из текущих задач – обеспечение баланса между снижением налогового бремени и сокращением льгот, которые деформируют налоговую систему и снижают конкурентоспособность отечественного производителя.

Период кардинальных изменений налоговой системы подошел к концу. На первый план вышла задача сохранения стабильности налоговой системы как фактора легализации бизнеса и увеличения суммы налоговых поступлений в бюджет. Стабильность налоговой системы подразумевает неизменность основополагающих налоговых институтов и правил уплаты налогов в течение длительного периода. Вносимые в налоговое законодательство отдельные изменения должны быть направлены на повышение ясности законодательства о налогах и сборах.

2.2 Анализ налоговых доходов бюджетов в РФ

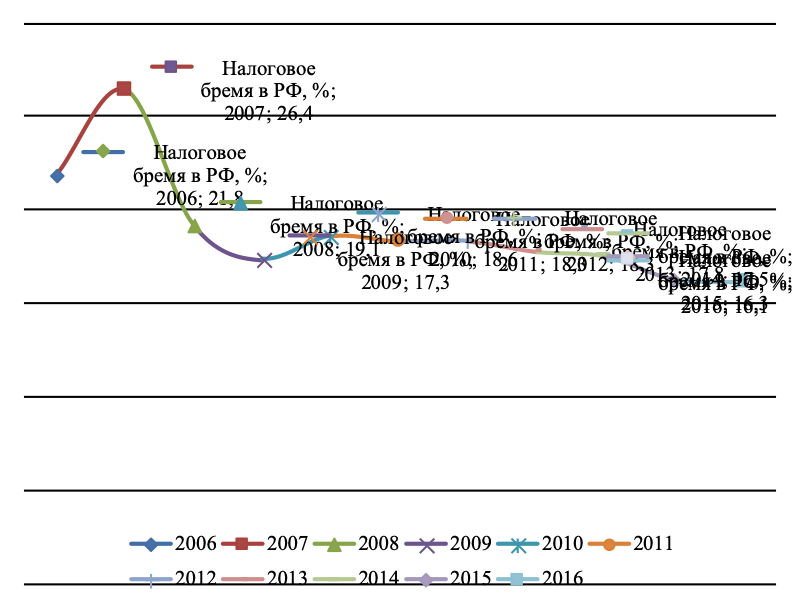

Налоговая нагрузка (налоговое бремя) – это доля доходов, которые уплачиваются государству в форме налогов и налоговых платежей. Общепринятым показателем налогового бремени по стране в целом считается доля налогов в ВВП.

В таблице 2.1 представим налоговое бремя в Российской Федерации за 2006-2016 годы.

Таблица 2.1 – Налоговое бремя в Российской Федерации за 2006-2016 годы

|

Показатель |

Период (год) |

||||||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

ВВП, млрд. руб. |

26917 |

33248 |

41277 |

38807 |

46309 |

59698 |

66927 |

71017 |

77945 |

80804 |

85881 |

|

Налоговые поступления в консолидированный бюджет, млрд. руб. |

5881 |

8773 |

7897 |

6732 |

8603 |

10929 |

12268 |

12623 |

13657 |

13142 |

13808 |

|

Налоговое бремя в РФ, % |

21,8 |

26,4 |

19,1 |

17,3 |

18,6 |

18,3 |

18,3 |

17,8 |

17,5 |

16,3 |

16,1 |

Исходя из данных, представленных в таблице 2.1, показатель налогового бремени в Российской Федерации в период с 2006 по 2016 год имел тенденцию к снижению (с 21,8 до 16,1 процентов), а с 2012 году происходят постепенные сокращения данного показателя.

Рис. 2.1. Динамика показателя налогового бремени РФ, %

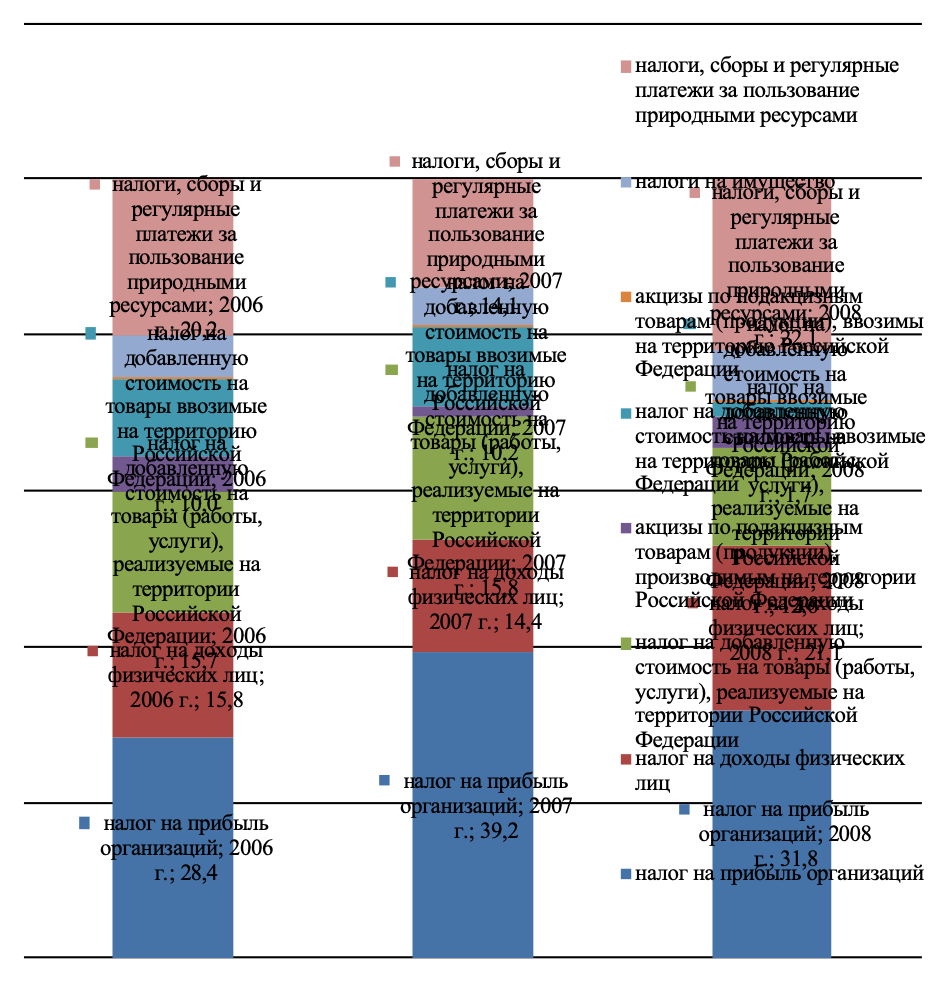

Рассмотрим динамику поступления налогов и сборов в консолидированный бюджет в 2006 – 2008 гг. (табл. 2.2).

Таблица 2.2 – Поступление налогов и сборов в консолидированный бюджет РФ в 2006-2007 гг., млрд руб.[14]

|

Налоги и сборы |

2006 г. |

2007 г. |

2008 г. |

|

Всего |

5880,9 |

8773,4 |

7896,9 |

|

из них: |

|||

|

налог на прибыль организаций |

1670,6 |

3438,2 |

2513,1 |

|

налог на доходы физических лиц |

930,4 |

1266,1 |

1665,6 |

|

налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

924,4 |

1390,4 |

998,4 |

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

253,3 |

108,8 |

314,7 |

|

налог на добавленную стоимость на товары ввозимые на территорию Российской Федерации |

586,7 |

897,3 |

133,8 |

|

акцизы по подакцизным товарам (продукции), ввозимы на территорию Российской Федерации |

17,3 |

26,2 |

35,3 |

|

налоги на имущество |

310,9 |

411,2 |

493,4 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

1187,3 |

1235,2 |

1742,6 |

В 2007 году поступление налогов и сборов увеличилось на 49,2 % (2892,5 млрд руб.), а в 2008 году поступления налогов сократились – на 10 % (876,5 млрд руб.). В целом за рассматриваемые три года, к 2008 году поступления налогов увеличились на 2016 млрд. руб.

На рисунке 2.1 представим структуру налоговых доходов консолидированного бюджета за 2006-2008 годы.

Рис. 2.1. Структура налоговых доходов консолидированного бюджета в 2006-2008 гг., %

Таким образом, наибольший удельный вес в структуре налоговых доходов консолидированного бюджета приходится на налог на прибыль организаций – 31,8%, при этом за 2008 год его доля сократилась на 7,4 п.п., а по сравнению с 2006 годом увеличилась на 3,4 п.п. Такое изменение в структуре налоговых доходов можно объяснить существенным ростом налогов на прибыль организации в 2007 году, а уже в 2008 году в результате мирового финансового кризиса налоги на прибыль организаций уменьшились, что повлияло на изменение структуры налоговых доходов.

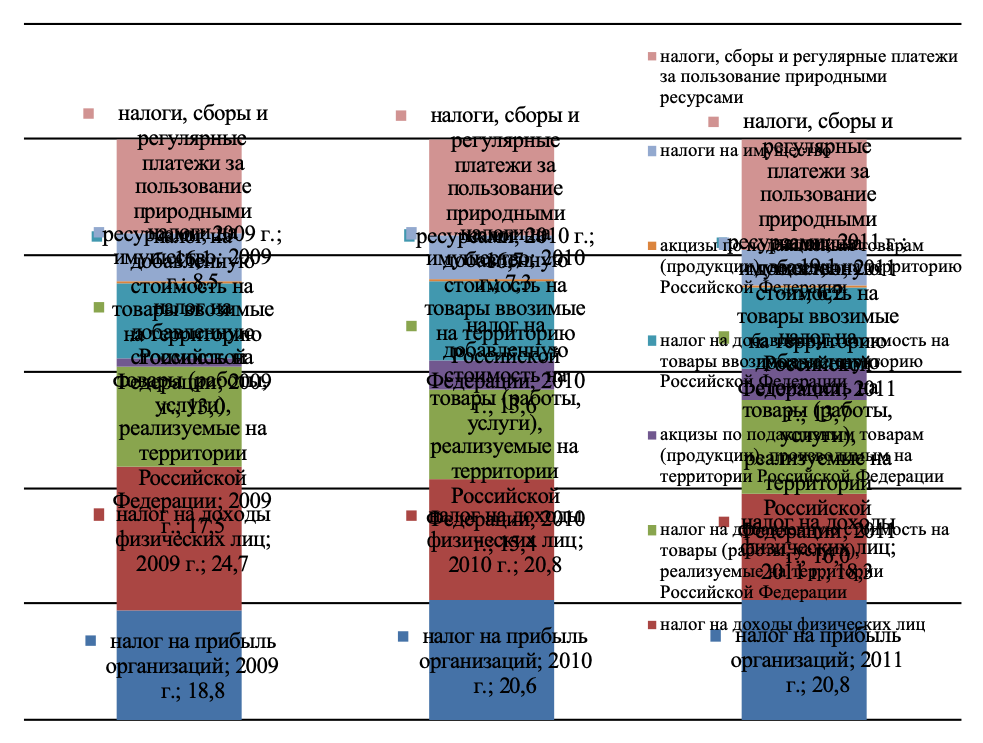

Далее, в таблице 2.3 представим динамику налогов и сборов в консолидированный бюджет РФ за 2009-2011 годы..

Таблица 2.3 – Поступление налогов и сборов в консолидированный бюджет РФ в 2006-2007 гг., млрд руб.[15]

|

Налоги и сборы |

2009 г. |

2010 г. |

2011 г. |

|

Всего |

6731,7 |

8602,7 |

10929 |

|

из них: |

|||

|

налог на прибыль организаций |

1264,5 |

1774,4 |

2270,3 |

|

налог на доходы физических лиц |

1665,1 |

1789,6 |

1994,9 |

|

налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

1176,6 |

1328,7 |

1753,2 |

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

81,7 |

441,4 |

603,9 |

|

налог на добавленную стоимость на товары ввозимые на территорию Российской Федерации |

873,4 |

1169,5 |

1497,2 |

|

акцизы по подакцизным товарам (продукции), ввозимы на территорию Российской Федерации |

19,8 |

30,1 |

46,6 |

|

налоги на имущество |

569,7 |

628,2 |

678,0 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

1080,9 |

1440,8 |

2084,9 |

В 2009 году поступление налогов и сборов сократилось на 14,7 % (1165,9 млрд руб.), причиной сокращения поступления налоговых доходов консолидированного бюджета являлся продолжающийся финансовый кризис, в результате которого произошло сокращение поступлений налога на прибыль организаций (1248,6 млрд. руб.), а также налогов, сборов и регулярных платежей за пользование природными ресурсами (на 661,7 млрд. руб.). В 2010 году поступления налогов увеличились – на 27,8 % (1871 млрд руб.). В 2011 году налоговые поступления в консолидированный бюджет увеличились – на 27 % (2326,3 млрд. руб.) В целом за рассматриваемые три года, к 2011 году поступления налогов увеличились на 4197,3 млрд. руб.

На рисунке 2.2 представим структуру налоговых доходов консолидированного бюджета за 2009-2011 годы.

Рис. 2.2. Структура налоговых доходов консолидированного бюджета в 2009-2011 гг., %

Таким образом, наибольший удельный вес в структуре налоговых доходов консолидированного бюджета приходится на налог на прибыль организаций – 20,8%, при этом за 2011 год его доля увеличилась на 0,2 п.п., а по сравнению с 2009 годом увеличилась на 2 п.п.

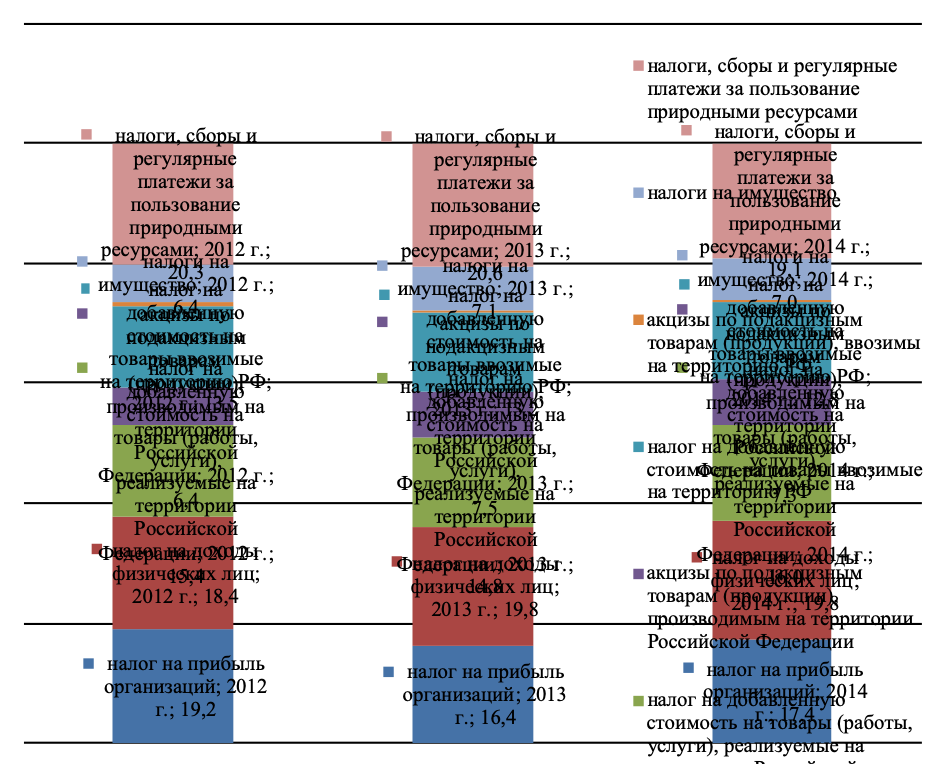

Рассмотрим динамику поступления налогов и сборов в бюджет в 2012 – 2014гг. (таблица 2.4).

Таблица 2.4 – Поступление налогов и сборов в консолидированный бюджет РФ в 2012-2014гг., млрд руб.[16]

|

Налоги и сборы |

2012 г. |

2013 г. |

2014 г. |

|

Всего |

12268,3 |

12622,9 |

13657,1 |

|

из них: |

|||

|

налог на прибыль организаций |

2355,4 |

2071,7 |

2375,3 |

|

налог на доходы физических лиц |

2260,3 |

2497,8 |

2702,6 |

|

налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

1886,1 |

1868,2 |

2188,8 |

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

783,6 |

952,5 |

1000,6 |

|

налог на добавленную стоимость на товары ввозимые на территорию РФ |

1659,7 |

1670,8 |

1750,2 |

|

акцизы по подакцизным товарам (продукции), ввозимы на территорию РФ |

53,4 |

63,4 |

71,6 |

|

налоги на имущество |

785,3 |

900,5 |

957,5 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

2484,5 |

2598,0 |

2610,5 |

В 2013 году поступление налогов и сборов увеличилось на 3,36 % (354,6 млрд руб.), а в 2014 году – на 8,2 % (1034,2 млрд руб.). Таким образом, к 2015 году увеличилась динамика поступлений налогов и сборов.

Рис. 2.3. Структура поступления налогов и сборов в консолидированный бюджет РФ в 2012 – 2014гг., млрд руб.

Формирование всех доходов в 2014 году обеспечено за счет поступления НДПИ – 19,1 %, НДФЛ – 19,8 %, налога на прибыль – 17,4 %, НДС – 28,8 %.

Налога на прибыль организаций в консолидированный бюджет Российской Федерации в 2014 году поступило 2 375,3 млрд рублей, или на 14,5 % больше, чем в 2013 году.

Налога на доходы физических лиц в консолидированный бюджет Российской Федерации в 2014 году поступило 2702,6 млрд. рублей, или на 7,6 % больше, чем в 2013 году.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в федеральный бюджет в 2014 году поступило 2 188,8 млрд рублей, или на 16,8 % больше, чем в 2013 году. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в федеральный бюджет в 2014 году поступило на 79,4 млрд рублей, или на 9,5 % больше, чем в 2013 году.

Поступления по сводной группе акцизов в консолидированный бюджет Российской Федерации в 2014 году составили 1072,2 млрд рублей, или на 4,9 % больше, чем в 2013 году.

Имущественных налогов в консолидированный бюджет Российской Федерации в 2014 году поступило 957,5 млрд рублей, или на 6,1 % больше, чем в 2013 году.

Поступления по видам налогов в консолидированный бюджет РФ за 2015-2016 гг. представлены в таблице 2.5.

Таблица 2.2 – Поступления по видам налогов в консолидированный бюджет РФ за 2015-2016 гг., млрд. руб.

|

Виды налогов |

Год |

Темп роста, % |

|

|

2015 |

2016 |

||

|

НДПИ |

3205,7 |

2951,8 |

92,1 |

|

НДФЛ |

2806,5 |

3017,3 |

107,5 |

|

Налог на прибыль |

2598,9 |

2770,2 |

106,6 |

|

НДС (на товары, реализуемые на территории РФ) |

2448,4 |

2657,4 |

108,5 |

|

Акцизы (на товары, реализуемые на территории РФ) |

1014,4 |

1293,9 |

127,6 |

|

Имущественные налоги |

1068,4 |

1116,9 |

104,5 |

Ключевой вклад в положительную динамику в 2015-2016 гг. внесли основные бюджетообразующие налоги. Так, налог на прибыль организаций вырос на 6,6%; НДФЛ – на 7,5%; лидер по приросту – НДС – 8,5% и в целом в 2016 году он демонстрирует положительную динамику.

НДС в отличие от НДПИ и налога на прибыль в меньшей степени подвержен влиянию мировых цен на сырье и энергоносители, поэтому он имеет важное фискальное значение особенно в период сложных экономических явлений.

На поступления налога на прибыль организаций оказывают влияние результаты финансово-хозяйственной деятельности организаций.

По данным Росстата, по итогам 2015 года по основным видам экономической деятельности крупных и средних организаций сальдированный финансовый результат составил + 8 421,7 млрд. рублей, что в 1,5 раза больше 2014 года. Доля убыточных организаций сохранилась на уровне 2014 года и составила 28,1% от общего числа крупных и средних организаций, прибыльных - 71,9%. В 2015 году общая сумма прибыли составила 11 253,9 млрд. рублей и по сравнению с 2014 годом выросла на 19,9%. Общая сумма убытков в 2015 году составила 2 832,2 млрд. рублей и по сравнению с 2014 годом снизилась на 27,2%. Поступления налога на прибыль организаций в федеральный бюджет в 2016 года составили 105,6% от объема поступлений налога в 2016 году в размере 464,8 млрд. рублей, учтенного на 2016 год в Федеральном законе от 22.11.2016 № 397-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2016 год».

Совокупная задолженность по налогу на прибыль в консолидированный бюджет Российской Федерации на 01.01.2017 составила 189,0 млрд. рублей и по сравнению с 01.01.2016 увеличилась на 26,2 млрд. рублей, или на 16,1 процента. Совокупная задолженность по налогу на прибыль в федеральный бюджет на 01.01.2017 составила 25,3 млрд. рублей и по сравнению с 01.01.2016 увеличилась на 1,5 млрд. рублей, или на 6,3 процента.

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации. Поступления по сводной группе акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, в консолидированный бюджет Российской Федерации в январе-ноябре 2016 году составили 1177,1 млрд. рублей, что на 254,4 млрд. рублей, или на 27,6% больше, чем за аналогичный период 2015 года.

Основная доля поступлений по сводной группе акцизов в 2016 году принадлежит акцизам на табачную продукцию (36,1%) и на нефтепродукты (35,0%), производимые на территории Российской Федерации, поступления по которым составили 467,0 млрд. рублей и 452,4 млрд. рублей соответственно.

Совокупная задолженность по акцизам на спирт из всех видов сырья и спиртосодержащую продукцию на 01.01.2017 составила 6,7 млрд. рублей и по сравнению с началом 2016 года выросла на 0,4 млрд. рублей, или на 6,1%. Рост задолженности в основном обусловлен увеличением сумм акцизов, доначисленных по результатам контрольной работы. Недоимка по данному налогу на 01.01.2017 составила 0,8 млрд. рублей и по сравнению с началом года выросла на 0,2 млрд. рублей, или в 1,3 раза.

В 2016 году поступления налога на добычу полезных ископаемых в консолидированный бюджет Российской Федерации составили 2660,6 млрд. рублей, в федеральный бюджет – 2600,7 млрд. рублей и по сравнению с аналогичным периодом 2015 года снизились на 11,2% и на 11,4% соответственно.

Поступления налога на доходы физических лиц в консолидированный бюджет Российской Федерации в 2016 году составили 2591 млрд. рублей, что на 189,1 млрд. рублей, или на 7,9% больше, чем в 2015 году. При этом рост поступлений в текущем году на 3,1 п.п. превысил рост поступлений налога в 2015 году (104,4%).

Темп роста поступлений НДФЛ сопоставим с темпом роста среднемесячной начисленной заработной платы работников в 2016 году, который в номинальном выражении составил 107,7%, в реальном выражении – 100,6%.

В общей сумме поступлений НДФЛ поступления налога, уплачиваемого налоговыми агентами, составили 2 878,0 млрд. рублей с темпом роста 107,8%. Их доля в поступлениях НДФЛ выросла с 95,1% в 2015 году до 95,4% в 2016 году.

Росту поступлений НДФЛ способствовали следующие экономические факторы:

- темп роста просроченной задолженности по выплате заработной платы в 2016 году резко сократился и составил 76,3% против 178,1% в 2015 году;

- сокращение темпов роста общей численности безработных со 107,4% в 2015 году до 99,5% в текущем году. При этом численность безработных, зарегистрированных в органах службы занятости, в 2016 году сократилась на 1,2%, тогда как в 2015 году выросла на 9,2%.

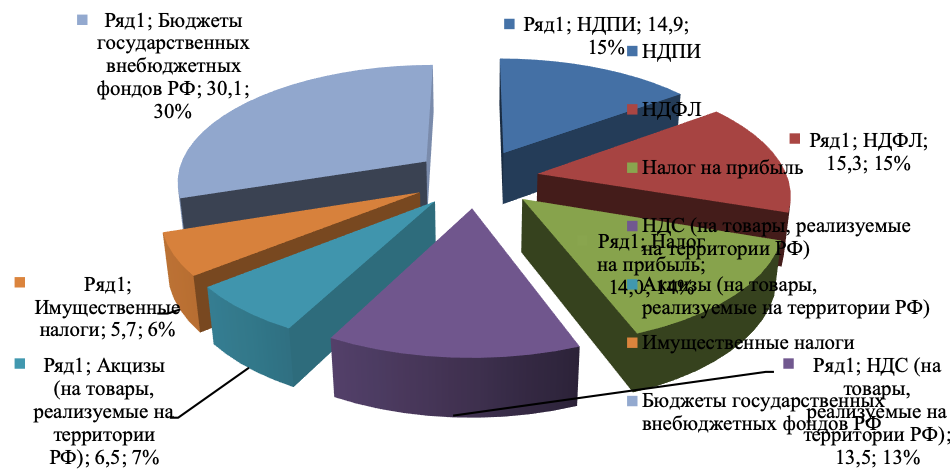

На рисунке 2.4 представим структуру налоговых доходов консолидированного бюджета с учетом страховых взносов на социальное страхование (за 2016 год предоставить данные не возможно ввиду отсутствия официальных данных)[17].

Рис. 2.4. Структура налоговых доходов консолидированного бюджета с учетом страховых взносов на социальное страхование, %

Таким образом, наибольший удельный вес в структуре налоговых доходов консолидированного бюджета приходится на отчисления в бюджеты внебюджетных фондов – 30,1%, в стоимостном выражении сумма отчислений за 2015 год составила 5947,5 млрд. руб.

ЗАКЛЮЧЕНИЕ

Таким образом, на основании проведенного исследования, отметим, что начисление и перечисление суммы налогов и взносов в бюджет и внебюджетные фонды является неотъемлемой частью процесса деятельности организации. Налоги представляют собой платежи, которые осуществляются на безвозмездной основе, т.е. их уплата не определяет каких-либо обязанностей со стороны государства по отношению к субъекту, вносящему данные платежи. В основе налоговой системы Российской Федерации стоит территориальный принцип, состоящий из трех уровней: федеральный (на уровне страны), региональный (на уровне республик, краев, областей, городов федерального значения, входящих в состав РФ) и местный (на уровне муниципалитетов). Налоговое администрирование как сфера деятельности уполномоченных органов государственного управления охватывает исполнение существующих норм налогового законодательства, а также сбор, анализ информации и данных, в т. ч. по практике исполнения механизма налоговых проверок, разработку мероприятий по реформированию методов исчисления налогов, процедур и методик налогового контроля.

Качественное осуществление работ налоговых органов способно выявлять изъяны и факты несовершенства текущего налогового законодательства, которые позволяют налогоплательщикам минимизировать налоговые платежи или вовсе уклоняться от их уплаты, а также принимать превентивные меры по их ликвидации.

Проанализировав существующую нормативную базу, систему администрирующих и надзорных институтов, влияние отчислений в бюджет на предпринимательский климат, можно сделать вывод, что налоговая политика эволюционирует, и выделить ряд важных изменений, к которым относятся:

1. Утверждение достаточно статичного, не изменяющегося перечня налоговых платежей со строго ограниченным числом их видов.

2. Ликвидация перекосов и неясностей в области расчета налогов, внесение изменений только в строгой увязке с иными актами законодательства, введение более корректных, не взывающих двоякого толкования определений.

3. Уменьшение размеров ставок налогов, например, налог на прибыль был уменьшен до 20%, максимальный размер НДС не превышает 18%. Хотя в этой связи несколько неоднозначно выглядит введение гл. 34 НК РФ, в которой планируется с 2019 года увеличить взносы в Пенсионный фонд до 26%.

4. Оптимизация, упрощение, сокращение сроков налогового контроля.

5. Публикация в печати правил осуществления налоговых проверок.

6. Появление возможности введения режима налоговых каникул.

Идеологической основой современной налоговой политики становится постепенная модернизация без коренных изменений и разрушительных, пугающих население нововведений.

В целом можно констатировать, что налоговая политика сегодня поддается прогнозированию и стала более устойчивой.

В ближайших планах, в целях дальнейшего развития налоговой политики государства, предусмотрена корректировка некоторых разделов законодательства:

1. Внедрение четкого определения резидентов и нерезидентов в РФ.

2. Определение правил и условий взимания налогов с прибыли зарубежных компаний, если доля в них принадлежит резиденту РФ, для противодействия использованию оффшорных счетов.

3. Закрепление порядка обмена информацией с фискальными органами зарубежных стран с целью создания возможности участия ФНС в контрольных налоговых процедурах за пределами РФ.

4. Введение механизма налогообложения зарубежных фирм.

5. У органов ФНС появится право требовать предоставление документации по контролируемым сделкам с организаций — резидентов иностранных государств без проведения проверки.

Список литературы

- Конституция РФ 12 декабря 1993 года (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 N 6-ФКЗ и от 30.12.2008 N 7-ФКЗ) // Российская газета. - N 7. - 21.01.2009.

- Налоговый кодекс Российской Федерации [Электронный ресурс] : Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 7 марта 2017 г.). - Электрон. дан. - М.: Консультант Плюс, 1997-2017. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182838

Александров, И.М. Налоги и налогообложение: учеб. / И.М. Александров – М. : Дашков и К, 2010.

Бюджеты государственных внебюджетных фондов РФ / Федеральное казначейство [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/byudzhety-gosudarstvennykh-vnebyudzhetnykh-fondov/. – Дата доступа: 30.03.2017.

Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М. : Эксмо, 2010.

Каратаева, Г.Е. Трансформация понятия «налог» в ходе развития научных представлений о налогообложении/ Г.Е. Каратаева // Финансы и кредит.– 2016.– №34.– С. 63-66.

Кашин В.А., Абрамов М.Д. О налоговых системах Ирландии и Швеции / В.А. Кашин, М.Д. Абрамов // Налоги и налогообложение. - 2008. - №12. - C. 48-52.

Кузьменко В.В, Перспективы реализации социальной функции налогов / В.В. Кузьменко, Н.С. Бескоровайная, И. Л.Таран // Финансы и кредит. - 2015. - №9. - С. 70.

Колчин С. Налоги в Российской Федерации. - М.: ЮНИТИ-ДАНА, 2012. - С. 44.

- Лебединская Т.Г. Налогообложение недвижимости: опыт стран ОЭСР и перспективы России / Т.Г. Лебединская. // Налоговая политика и практика. – Эконом.-правовая лит. – 2010. №1 – с. 34-41

- Орлова Т.А. Налогообложение индивидуальных предпринимателей. Налогообложение физических лиц / Т.А. Орлова // Финансовая газета. – №32. – 19.08.2014.- С. 55 - 67.

- Сокол М.П. Налог на доходы физических лиц / М.П. Сокол // Финансы. - 2012. - №7.- С. 2-6.

- Сокол М.П., Волошина А.Н. Налог на доходы физических лиц: статус налогоплательщика, определение налоговой базы / М.П. Сокол, А.Н. Волошина // Налоговый вестник. - 2012. - № 5. - С. 15-18.

- Стаженко О. И. Специальные налоги. Обновленные правила / О. И. Стаженко // Двойная запись. - 2015. - № 7. – С.14-19.

Налоги и налоговая система Российской Федерации: учебное пособие/ под ред. Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014.

Попова, А. И. Налоги и налогообложение: учебное пособие / А. И. Попова. – М.: Юрайт, 2014. – с. 16.

Соловьева, Л.А. Налоги и налогообложение : учеб. пособие / Л.А. Соловьева. - М. : Инфра-М, 2013. – с. 43.

Данные по формам статистической налоговой отчётности / ФНС России [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/. – Дата доступа: 30.03.2017.

-

Попова, А. И. Налоги и налогообложение: учебное пособие / А. И. Попова. – М.: Юрайт, 2014. – с. 16. ↑

-

Александров, И.М. Налоги и налогообложение: учеб. / И.М. Александров – М. : Дашков и К, 2010. – с. 17 ↑

-

Соловьева, Л.А. Налоги и налогообложение : учеб. пособие / Л.А. Соловьева. - М. : Инфра-М, 2013. – с. 43. ↑

-

Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М. : Эксмо, 2010. – с. 51. ↑

-

Налоговый кодекс Российской Федерации [Электронный ресурс] : Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 7 марта 2017 г.). - Электрон. дан. - М. : Консультант Плюс, 1997-2017. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182838 ↑

-

Налоговый кодекс Российской Федерации [Электронный ресурс] : Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 7 марта 2017 г.). - Электрон. дан. - М. : Консультант Плюс, 1997-2017. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182838 ↑

-

Налоговый кодекс Российской Федерации [Электронный ресурс] : Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 7 марта 2017 г.). - Электрон. дан. - М. : Консультант Плюс, 1997-2017. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182838 ↑

-

Налоговый кодекс Российской Федерации [Электронный ресурс] : Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 7 марта 2017 г.). - Электрон. дан. - М. : Консультант Плюс, 1997-2017. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182838 ↑

-

Пансков, В.Г. Налоги и налогообложение. Теория и практика / В.Г. Пансков. - М. : Юрайт, 2011. – с. 109. ↑

-

Колчин С. Налоги в Российской Федерации. - М.: ЮНИТИ-ДАНА, 2012. - С. 44. ↑

-

Налоги и налоговая система Российской Федерации: учебное пособие/ под ред. Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С.138. ↑

-

Налоги и налоговая система Российской Федерации: учебное пособие/ под ред. Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С.139. ↑

-

Налоги и налоговая система Российской Федерации: учебное пособие/ под ред. Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С.140. ↑

-

Данные по формам статистической налоговой отчётности / ФНС России [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/. – Дата доступа: 30.03.2017. ↑

-

Данные по формам статистической налоговой отчётности / ФНС России [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/. – Дата доступа: 30.03.2017. ↑

-

Данные по формам статистической налоговой отчётности / ФНС России [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/. – Дата доступа: 30.03.2017. ↑

-

Бюджеты государственных внебюджетных фондов РФ / Федеральное казначейство [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/byudzhety-gosudarstvennykh-vnebyudzhetnykh-fondov/. – Дата доступа: 30.03.2017. ↑

- «Эволюция антимонопольного законодательства в разных странах

- Оборотные активы предприятия.(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА СОСТОЯНИЯ ОБОРОТНЫХ СРЕДСТВ И ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ )

- «Сетевая форма организации бизнеса» .

- «Мотивация в управлении на примере реально существующей организации»

- «Подходы к управлению человеческими ресурсами»

- Франчайзинг как особый вид вертикальных ограничений (Понятие и сущность франчайзинга)

- Понятие и основные свойства алгоритмов

- «Приемка товаров по качеству и количеству на примере ИП “Земрау”

- «Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере OOO Вавилон)»

- Сетевая форма организации бизнеса (Теоретические основы построения сетевого бизнеса)

- "Бренд как конкурентное преимущество компании"

- Баланс и отчетность (ОАО «Маслодельно – сыродельный комбинат «Михайловский»)