Налоговая система как фактор экономической стабилизации (Экономическая сущность налоговой системы РФ)

Содержание:

Введение

Наука о финансах и налогах как учение о источниках дохода государства, возникло в учениях школы политэкономии в XV в., в период Средневековья и Нового времени. Это связано с возникновением первых общественных потребностей. В наше время налоги – это основной источник денежных ресурсов каждой страны. Именно налоги лежат в основе формирования бюджета любой страны.

Не смотря на уровень экономического развития, для любого государства стоит важная задача – увеличения доходов бюджета. Правильное решение этой проблемы чрезвычайно важно и для России, особенно когда экономика находится в кризисном положении. Это необходимо для укрепления финансовой независимости и, соответственно, обеспечения экономической безопасности.

Изучение налогов и налогообложения является неотъемлемой частью для современного экономиста, так как налоги – важное звено экономических отношений в обществе. В наше время трудно представить успешных предпринимателей, менеджеров и специалистов без знаний о налоговом процессе. Именно поэтому в государственные учебные стандарты в большинство экономических направлений подготовки включены дисциплины, предусматривающие изучение налогов и налогообложение в РФ и других странах.

Государство с помощью располагаемого бюджета может регулировать и воздействовать на развитие экономической и социальной жизни общества. Эти денежные средства должны уплачивать граждане и юридические лица.

В современном государстве для сбора денежных средств в бюджет применяется сложная налоговая система, которая включает в себя до 40-55 различных видов налогов. Причиной такого многообразия заключаются в различиях источников, например, арендная плата, заработная плата, дивиденды, и объектов, например, имущество, его передача, потребление, доход, налогообложения.

Обязанность уплата установленных налогов и сборов каждым членом государства закреплена в Конституции Российской Федерации. Законодательным документом по налогам и сборам в РФ является Налоговый кодекс Российской Федерации (НК РФ). В дополнение к НК РФ существует ряд документов по налогам и налогообложению. Несоблюдение и нарушение каких-либо положений Налогового кодекса наказуемо. Для таких случаев существует система наказаний в административном или уголовном порядке.

Теоретические основы научного исследования проблем налогообложения были заложены в трудах А. Смита, классика буржуазной политэкономии Д.Рикардо, К. Маркса, А. Соколовского.

Цель курсовой работы – изучить налоговую систему РФ, раскрыть сущность налогов и их экономическое содержание, рассмотреть налоговые системы развитых стран, а также проанализировать проблемы и перспективы развития налоговой системы России.

В соответствии с поставленной целью необходимо решить следующие задачи:

- Проанализировать и охарактеризовать налоговую систему РФ.

- Изучить и обобщить основные теоретические данные по налогам (виды налогов и элементы).

- Проанализировать зарубежный опыт в налогообложении.

- Изучить проблемы и перспективы развития системы налогообложения РФ.

Объектом изучения в работе являются такие финансовые институты, как налог, а также система налогов и сборов РФ.

Предметом исследования в данной работе являются структура налоговой системы России, виды налогов, налоговые системы развитых стран, проблемы развития налоговой системы РФ.

При выполнении курсовой работы были применены следующие методы: сравнительный, метод анализа, синтеза, обобщения.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1 Структура налоговой системы России

Под налоговой системой понимают совокупность предусмотренных налогов и обязательных платежей, взимаемых государством, а также принципы, формы и методы их установления, изменения, отмены, уплаты, взимания и контроля. Налоговая система включает в себя:

2) налоговое законодательство;

4) распределение налогов по уровням бюджета [1].

К основным задачам, стоящим при формировании и в процессе реформирования налоговой системы РФ в соответствии с Налоговым кодексом Российской Федерации, относятся:

1) построение стабильной, понятной и единой налоговой системы, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового пространства;

2) создание рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, развитие предпринимательства, активизацию инвестиционной деятельности, наращивание национального богатства России и благосостояния ее граждан.

Поскольку понятие налоговой системы включает в себя систему налогообложения, все принципы построения ее в равной мере применимы и к налоговой системе. Однако налоговой системе присущи и свои собственные основополагающие принципы, которые вместе с принципами налогообложения должны быть положены в основу построения рациональной налоговой системы [6]:

- Принцип равномерности распределения налоговой нагрузки по уровням и объектам налогообложения, категориям налогоплательщиков, бухгалтерским источникам уплаты налогов, сферам и отраслям экономики;

- Принцип рационального распределения системы налогов по уровням власти и управления, деление налоговых платежей на прямые и косвенные, общие и целевые;

- Принцип оптимальности совокупного налогового бремени на основе установления оптимального уровня ставок основных налогов, определяющих структуру системы налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией Российской Федерацией и Налоговым кодексом РФ. В соответствии со ст. 1 НК РФ (часть 1) законодательство Российской Федерации о налогах и сборах состоит из Налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах [1].

Законодательство РФ о налогах и сборах, законодательство субъектов РФ о налогах и сборах и нормативные правовые акты муниципальных образований о местных налогах и сборах называют налоговым законодательством (законодательством о налогах и сборах).

Российская налоговая система по своему составу содержит в себе все элементы, присущие налоговым системам развитых экономик, однако структурно система налогов существенно отличается от последних.

Общий перечень элементов налогообложения, их понятие и общие подходы к построению регламентируются ст. 17 НК РФ [1].

В ст. 17. НК РФ говорится, что налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В ст. 38 НК РФ говорится, что объектами налогообложения могут являться реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Налоговая база (ст. 53 НК РФ) представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Налоговый период – календарный год или иной период времени (применительно к отдельным налогам), по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов [8].

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Порядок исчисления налога позволяет налогоплательщикам самостоятельно исчислять сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Порядок и сроки уплаты налогов устанавливаются применительно к каждому налогу и сбору. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах. Уплата налога производится в наличной или безналичной формах. При отсутствии банка налогоплательщики (налоговые агенты), являющиеся физическими лицами, могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи, либо Интернет.

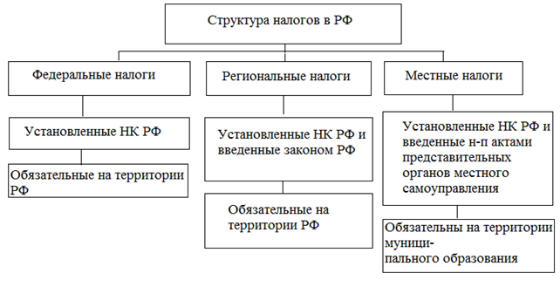

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения) и местный (на уровне муниципальных образований).

Структура налоговой системы Российской Федерации представлена на рисунке 1.

Рисунок 1 Структура налоговой системы РФ [2]

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

В эту категорию попадают и специальные налоговые системы: УСН, ЕНВД, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится:

Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

1.2 Виды и классификация налогов

Основные термины, применяемые в налоговом законодательстве, сформулированы в Налоговом кодексе Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ. В соответствии с НК РФ налог и сбор – разные понятия.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности [1].

В настоящее время во многих крупных государствах под влиянием разных экономических, культурных и политических процессов сформировались налоговые системы различного уровня сложности, часто состоящие из десятков видов разнообразных налогов. Финансовая наука классифицирует налоги по целому ряду содержательных признаков. В таблице 1 представлены основные виды налогов [6, c. 3].

По способу изъятия различают прямые и косвенные налоги. Прямые налоги взимаются непосредственно с доходов и имущества, например, налог на прибыль, налог на имущество, налог на доходы. Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель.

В зависимости от уровня власти, устанавливающей налоги:

Федеральные налоги – перечисляются напрямую в федеральный бюджет. Представители этого вида – НДС (налог на добавленную стоимость) для организаций и налог на доходы физических лиц (НДФЛ). Ставки этой группы устанавливает правительство РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы. В качестве примеров этой группы можно привести налог на имущество, принадлежащее физическим лицам, и земельный налог.

В зависимости от того, с кого государство взимает налог, можно выделить следующие группы:

Налоги с юридических лиц государство получает с организаций, зарегистрированных в РФ, в том числе российские компании и представители иностранного капитала, представленные в экономике РФ (имеющие представительства и филиалы).

Налоги с физических лиц взимаются с отдельных граждан-налогоплательщиков. Налог этой группы может взиматься как с граждан РФ, так и с граждан других государств, получивших доходы на территории РФ.

Смешанные налоги могут быть собраны со всех категорий налогоплательщиков.

По назначению налоги делятся на общие и целевые (специальные). К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете. В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов [7, c. 2].

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством

По источнику уплаты налоги делятся на:

Включаемые в себестоимость (товаров, работ или услуг) – налоги, которые относятся к издержкам на производство продукции или услуг. Примерами могут быть транспортный налог автобусного парка, платежи нефтяной компании за пользование недрами, а также взносы, относящиеся к заработной плате работников организации. Сумма уплачиваемых налогов такого типа никак не зависит от величины доходов, но часто зависит от суммы отдельных видов затрат.

Включаемые в выручку – такие налоги, как налог на прибыль коммерческих организаций. Здесь есть зависимость как от полученных доходов, так и от фактических расходов организации.

Налог от величины дохода – налог, который определяется только доходом налогоплательщика и на который никак не влияет величина расходов.

Виды налогов различаются также в зависимости от характера налоговых ставок.

Налоговой ставкой называется процент или доля подлежащих к уплате средств, а еще точнее – размер налога в расчете на единицу объекта налогообложения (на рубль дохода, на автомобиль, на рубль имущества и т.д.). В зависимости от налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные [3, c. 11].

Налог называется пропорциональным, если налоговая ставка неизменна, не зависит от величины дохода, от масштаба объекта налогообложения. В этом случае говорят о твердых налоговых ставках на единицу объекта.

При прогрессивном налоге налоговая ставка налоговая ставка повышается по мере возрастания величины объекта налогообложения.

Ставка регрессивного налога, наоборот, понижается по мере увеличения объекта налогообложения. Регрессивный налог вводится с целью стимулирования роста дохода, прибыли, имущества.

По порядку введения можно выделить налоги общеобязательные и факультативные.

Общеобязательные налоги устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории независимо от бюджета, в который они поступают. При этом по некоторым из них конкретные налоговые ставки определяются законодательными актами республик в составе Российской Федерации или решениями органов государственной власти краев, областей, автономной области, автономных округов, районов, городов и иных административно-территориальных образований. К общеобязательным относятся все федеральные налоги, а также налог на имущество предприятий, лесной доход, плата за воду, налог на имущество физических лиц, земельный налог, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью [5, c. 11].

Факультативные налоги предусмотрены основами налоговой системы, однако непосредственно вводиться они могут законодательными актами республик в составе Российской Федерации или решениями органов государственной власти краев, областей, автономной области, автономных округов, районов, городов и иных административно-территориальных образований. Взимание этих налогов на той или иной территории – компетенция органов местного самоуправления. К факультативным относятся сбор на нужды образовательных учреждений, взимаемый с юридических лиц, а также все местные налоги, за исключение тех, которые являются общеобязательными.

По механизму уплаты различают:

Кадастровый – используются кадастры, т.е. реестры, содержащие классификацию типичных объектов по их внешним признакам. Применяется к земле, строениям, месторождениям.

У источника – изъятие налога до или в момент получения владельцем дохода. Осуществляется в основном при обложении налогом доходов лиц наемного труда, а также других в достаточной степени фиксированных доходов.

По декларации – метод начисления, предусматривает подачу налогоплательщиками деклараций (официального заявления о полученных доходах и произведенных расходах за истекший отчетный год) в налоговые органы. Применение этого способа взимания налогового оклада практикуется, как правило, при налогообложении нефиксированных доходов, а также в тех случаях, когда доходы налогоплательщика формируются из множества источников [6].

Важное место в налоговой системе страны занимают платежи за природные ресурсы: земельный налог, плата за воду, лесной доход и другие. Одни из них вносятся из прибыли, другие – за счет себестоимости. Значение названных платежей в том, что они играют не только фискальную, но и стимулирующую функцию, ориентируя субъектов хозяйствования на более эффективное использование соответствующих видов ресурсов. Необходимость в подобном стимулировании вызвана возросшими масштабами общественного производства, требующими вовлечения в хозяйственный оборот все новых и новых ресурсов. Между тем последние далеко не безграничны и в силу относительного уменьшения становятся все дороже.

2. Роль налогов в экономической стабилизации в России

2.1 Роль налогового регулирования в достижении экономической стабильности

Как отмечает Глущенко Я.С., изначально создание Налогового кодекса Российской Федерации преследовало несколько целей:

- наделить все налоги экономическим основанием;

- упразднить обременительные для налогоплательщиков налоги;

- не допускать ведомственное толкование статей Кодекса;

- обеспечить четкость, ясность, непротиворечивость положений Кодекса и их согласованность с другими государственными законами;

- упорядочить понятийный аппарат, обеспечив однозначность понятий [3, с. 67].

Налоговый кодекс РФ отразил все свойства экономики и политики переходного периода.

Реформирование налогового законодательства связано с приведением налоговой системы в соответствие с объективно обусловленным динамическим развитием экономики, возникновением новых хозяйственно-экономических взаимоотношений. Развитие общества любой общественно-экономической формации связано с необходимостью налогов в обеспечении таких общественных интересов, как:

- социальное обеспечение населения;

- обеспечение обороноспособности страны;

- проведение крупномасштабных научных исследований;

- создание общегосударственных резервов на случай непредвиденных обстоятельств и т.д.

Бачило Т.Г. и Трубицына Н.В. отмечают, что «основой стабильного экономического роста любой страны являются его граждане (особенно средний класс), финансовое состояние которых находится под непосредственным воздействием налоговой политики, проводимой государством» [2, с. 44].

В связи с этим сохраняет свою актуальность высказывание французского мыслителя XVIII в. Ш. Монтескье о том, что «ни один государственный вопрос не требует такого мудрого и благоразумного рассмотрения, как вопрос о том, какую часть следует брать у подданных и какую часть оставлять им» [5, с. 18].

Для выяснения сущности налога представляется целесообразным рассмотреть его признаки. Налог представляет собой сложное, многогранное явление, являясь одновременно материальной, экономической; и юридической категорией. В материальном смысле налог - это определенная сумма денег, подлежащая передаче налогоплательщиком государству в обусловленные сроки и в установленном порядке. Как экономическая категория - это денежное (имущественное) отношение, опосредующее одностороннее движение стоимости от плательщика к государству в установленных размерах, в обусловленные сроки и определенном порядке. В правовом смысле - это государственное установление, порождающее обязательство лица по передаче государству суммы денег (материальных ценностей) в определенных размерах, в обусловленные сроки и в предписанном порядке. Материальным признаком налога выступает то, что он выражает собой определенную сумму денег, которую налогоплательщик обязан отдать государству. Мухина Евгения Ринатовна в своей статье к экономическим признакам налога относит следующие: «... 1) налог выражает распределение совокупного общественного продукта в пользу государства; 2) налог носит денежную форму; 3) налог является безвозвратным платежом; 4) уплата налога носит безэквивалентный характер; 5) при уплате налога происходит смена формы собственности; 6) налог порождает стабильное экономическое отношение» [6].

Налог устанавливается только государством, при этом государство действует, опираясь на свои полномочия как субъекта политической власти. Негосударственный субъект не может установить и ввести налоги. Этим признаком налог отличается от любых других обязательных платежей, устанавливаемых негосударственными субъектами (сборов, устанавливаемых органами общественного самоуправления граждан; обязательных взносов, вытекающих из членства в той или иной хозяйственной, политической или общественной организации, и т. п.).

Право государства устанавливать любые налоги в любом размере на любые объекты и проводить любую налоговую политику в пределах своей территории является налоговым суверенитетом, который с юридической точки зрения неограничен. Налог носит односторонний характер. Принудительный характер налога проявляется в трех моментах. Во-первых, налог устанавливается и вводится государством против воли и желания налогоплательщиков, т. е. принудительно. Во-вторых, при уплате налога его плательщик опять-таки в принудительном порядке лишается части своей собственности. В-третьих, если налогоплательщик не выполнит своего налогового обязательства, то государство осуществляет взимание недоимки (неуплаченной в срок суммы налога) в принудительном порядке. Налоги выражают собой финансовые отношения, отличающиеся от товарно-денежных отношений тем, что выражают одностороннее движение стоимости в денежной форме, не сопровождающееся встречным движением стоимости в товарной форме.

Налоговый кодекс РФ дает легальное (законодательное) определение налога. Кодекс предусматривает, что «Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» (ст. 8 НК РФ). Надо сказать, что это достаточно точное и научно корректное определение налога, вполне отвечающее потребностям правового регулирования налоговых отношений и практике осуществления налоговой деятельности государства применительно к условиям Российской Федерации.

Государственное воздействие на развитие экономики страны выражается в системе мер по регулированию развития государства в целом, его регионов и отдельно взятых хозяйствующих субъектов - организаций. Государственное регулирование, осуществляемое посредством налоговой политики, проявляется в реализации системы целенаправленных мероприятий, проводимых в области налогов и налогообложения.

В настоящее время налоговые администрации применяют прогрессивные методы планирования и прогнозирования структуры налогового потенциала, а также способы расчета и разложения совокупной налоговой нагрузки по индивидуальным плательщикам, предприятиям, отраслям и территориям

Сущность налогов раскрывается в его функциях, которые выявляют их социально-экономическую направленность, способом выражения их свойств. Функции налогов показывают, каким образом реализуется их общественное назначение как инструмента распределения и перераспределения государственных доходов.

Я. С. Глущенко в своей статье «Сущность, функции и виды налогов» отмечает, что «развитие налоговых систем исторически определили четыре основные его функции — фискальную, стимулирующую, регулирующую и распределительную.

- Регулирующая. Государственное регулирование осуществляется в двух основных направлениях:

— регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении «правил игры», то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся: законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т. п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

— регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении. Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами;

— путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т. п. Центральное место в этом комплексе экономических методов занимают налоги. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

- Стимулирующая. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

- Распределительная, или, вернее, перераспределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научнотехнических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

- Фискальная функция заключается в изъятии части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры — библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития — фундаментальная наука, театры, музеи и многие учебные заведения и т. п.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно [4, с. 68].

Все методы государственного регулирования в теории условно разделяются на прямые и косвенные. Прямые основаны на властно-распорядительных отношениях. Косвенные направлены на создание экономической заинтересованности. Именно к косвенным методам относятся политика государства в сфере налогообложения. Косвенные методы государственного регулирования в рыночных отношениях получили наиболее широкое распространение.

Налоговое регулирование выражается в характеристиках тесной связи налогов с государственной властью, законодательно-установленном порядке платежей, влиянии налогов на экономические процессы в регионах и развитие хозяйствующих субъектов - организаций. Налоговая политика в современной экономической литературе характеризуется как одна «... из наиболее острых проблем современного государства, а ее разработка требует решения все более сложных задач» [7]. Понятно, что сущность и содержание налоговой политики в каждой отдельно взятой стране будут отличаться общенациональными целями государства, соотношениями между формами собственности, особенностями политического строя.

Налоговая политика государства — это выражение цели и степени государственного вмешательства в экономику, развивающуюся под влиянием сложившихся объективных внутренних и внешних факторов. Поэтому налоговая политика обусловлена: стратегическими целями, определяющими развитие национальных экономик; содержанием международных обязательств в сфере государственных финансов; наконец, социально-экономическим строем общества и приоритетным влиянием на властные структуры определенных социальных групп и др. Задачи налоговой политики сводятся в основном: к мобилизации денежных средств в виде налогов и налоговых платежей в бюджеты всех уровней; к повышению уровня экономического развития государства, содействию решения его экономических, политических и социальных проблем за счет сформированной доходной части бюджета.

Для реализации главных задач необходимо создание благоприятных условий для активного бизнеса и стимулирования экономического роста хозяйствующих субъектов. Это влияет на эффективность сочетания интересов государства, общества и хозяйствующего субъекта-налогоплательщика, поскольку позволяет достичь оптимального соотношения между средствами, остающимися в распоряжении налогоплательщика, и средствами, поступающими в бюджет и распределяемыми при помощи бюджетных механизмов.

Проблемы развития и совершенствования налогообложения как одного из важнейших инструментов государственного воздействия на становление рыночных структур признаются одними из наиболее актуальных в российской финансовой науке и практике.

Налоговая система и налоговая политика государства затрагивают экономические интересы всех без исключения субъектов рынка.

В России субъектами налоговой политики являются Российская Федерация, республики, области, края, автономная область, города федерального значения - Москва и Санкт-Петербург, а также структуры местного самоуправления: города, районы, районы в городах. Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах полномочий, установленных налоговым законодательством. Как правило, субъекты Российской Федерации и муниципалитеты имеют право вводить и отменять налоги в пределах перечня региональных и местных налогов, установленного федеральным налоговым законодательством. Вместе с тем им представляются широкие полномочия по установлению налоговых ставок, льгот и других преференций, а также в установлении налоговой базы. Проводя налоговую политику, ее субъекты могут воздействовать на экономические интересы налогоплательщиков, создавать такие условия их хозяйствования, которые наиболее выгодны как для самих налогоплательщиков, так и для экономики в целом.

Налоговый правовой режим не лишен также правовых стимулов и дозволений. Правовым стимулом может выступать, например, налоговая льгота, предусмотренная для определенного круга налогоплательщиков. Дозволения в налоговом праве выражены в законодательных нормах. Примером может служить ст. 21 НК РФ, которая содержит перечень прав, предоставленных налогоплательщику (получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах, получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, которые установлены НК РФ, и др.) [1].

Таким образом, в основе налогового правового режима лежат позитивные обязательства, запреты и правовые ограничения. Правовые стимулы и дозволения носят вспомогательный характер. При этом нельзя отрицать, что для определенной категории налогоплательщиков, при осуществлении ими конкретного вида деятельности, получающих определенный уровень доходов, законодательством Российской Федерации о налогах и сборах предусматривается особый порядок налогообложения, где на первое место могут выходить правовые стимулы.

Налоговое регулирование необходимо с точки зрения безопасности и сбалансированности экономики.

Исчисление налогооблагаемой базы и уплата налогов и прочих обязательных платежей в бюджет регламентируются наделением субъектов налогообложения и контролирующих органов определенными правами и обязанностями, так или иначе возникающими при исполнении положений и норм налогового законодательства. Данное утверждение в полной мере относится как к экономическим субъектам, так и к органам Министерства РФ по налогам и сборам в лице его конкретных территориальных органов.

Проблемы рационализации российской налоговой системы сводится к изысканию все новых способов мобилизации дополнительных средств в казну государства. Определяющим способом является ужесточение мер налоговой ответственности за нарушения налогового законодательства. В связи с этим резко усиливается роль налоговых администраций в обеспечении полноты исчисления и своевременности перечисления налогов и других обязательных платежей в бюджет и во внебюджетные государственные фонды.

Налоговая практика постоянно доказывает, что при обеспечении налоговыми доходами казны государства (фискальная функция системы налогообложения) необходимо соблюдать экономические интересы субъектов сферы «бизнес», обеспечивая им широкие инвестиционные возможности (регулирующая функция системы налогообложения). В противном случае казна будет постепенно иссякать. Продуктивные контрольные действия налоговых администраций необходимы как при формировании доходов государства, так и при регулировании движения финансовых (денежных) потоков по горизонтали (внутри отраслей, предприятий и организаций) и по вертикали (в системе межбюджетных отношений). Налоговый контроль необходим и для согласования интересов сфер «бизнес» и «бюджет» на всех этапах бюджетного процесса. Налоговый контроль обеспечивает как внутренние фискальные интересы государства, так и интересы на международном уровне путем заключения соглашений об избежание двойного налогообложения. Или, наоборот, применяются налоговые санкции при нарушении транснациональными компаниями условий таких соглашений или специальных налоговых законов.

Сфера контроля поступающих в бюджеты доходов (а основная масса из них - налоги) распределена для осуществления контрольной деятельности между главными

администраторами. Налоговое администрирование, безусловно, играет главенствующую роль в осуществлении фискальной функции государства. Осуществление контроля совместно с другими администраторами проявляется во взаимодействии с ними налоговых органов.

Улюмджиева Е. В. поясняет, что «эффективность налогового контроля характеризуется:

- уровнем мобилизации в бюджетную систему налоговых доходов и других обязательных платежей;

- полнотой учета налогоплательщиков и объектов налогообложения;

- снижением числа судебных разбирательств и жалоб налогоплательщиков на действия субъектов налогового контроля.

В качестве субъектов налогового контроля выступают Федеральная налоговая служба Российской Федерации и ее территориальные органы, а также в случаях, предусмотренных Налоговым кодексом РФ, таможенные органы и органы.

Объектом налогового контроля являются налогоплательщики, а также реализация налоговых отношений между государством и плательщиками налогов и сборов» [8, с. 75].

Налоговый контроль, осуществляемый на государственном уровне, считается в административных кругах главным способом решения финансовых проблем на уровне государства. Налоговые контрольные действия охватывают всю систему налогообложения, а также осуществляются в разрезе отдельных налогов, налоговых групп, групп налогоплательщиков, территорий. Иными словами, налоговый контроль пронизывает экономику по вертикали и по горизонтали, обеспечивая фискальные интересы бюджета.

Следовательно, налоговая система как комплекс правоотношений субъектов сфер «бизнес» и «бюджет»- это управляющая и управляемая системы одновременно. Объединяет эти субъекты одна цель - оптимизировать параметры движения денежных средств.

При разработке основ общероссийской концепции налогового регулирования за исходное положение необходимо принимать то, что налоги являются, прежде всего, выражением отношений собственности, а экономические интересы сферы «бюджет» не идентичны интересам субъектов сферы «бизнес». Формируя и применяя по мере необходимости гибкие налоговые технологии стимулирующего свойства, органы государственного управления должны расширять или снижать налогооблагаемые базы, определяя тем самым темпы роста внутреннего национального продукта и совокупной доли государства в этом приросте. Но следует помнить, что текущее налоговое регулирование при всей своей мобильности может быть успешным лишь при соблюдении принципиальных установок системы налогообложения в целом, определенных в законе на длительную перспективу.

Важным условием оптимальности налогового регулирования является разумное сочетание всех имеющихся методов, используемых в непосредственном взаимодействии с методами бюджетного регулирования. К ним относятся:

- инвестиционный налоговый кредит;

- налоговые каникулы;

- отсрочка налогового платежа;

- рассрочка налогового платежа;

- налоговые вычеты;

- международные договоры об избежание двойного налогообложения.

Экономическая свобода для эффективного развития региональных экономик - это прежде всего экономическая свобода предпринимательской деятельности на их территориях. Этим целям должна служить вся система методов налогового регулирования и каждый метод в отдельности. Результативность методов налогового регулирования зависит от уровня общественного сознания и профессионализма работников финансовых и налоговых администраций. Понимание ими необходимости сокращения числа неэкономических перераспределительных процессов, встречных потоков движения государственных ресурсов воплощается в реальные меры регулирования финансовой напряженности в стране. Следовательно, практическая результативность мер налогового регулирования зависит от экономической и социально-политической зрелости общества.

В сложившейся ситуации хочется надеяться, что в ближайшее время законодательство о налогах и сборах приобретет большую стабильность, обеспечивая максимально возможное равновесие интересов собственников и государства в области налогообложения.

Развитие экономики в Российской Федерации и совершенствование налоговой системы - два параллельных и взаимосвязанных пути. С помощью государственного регулирования налогообложения различных организаций, проявления стимулирующей функции налогов можно достичь значительных успехов в уменьшении финансового дисбаланса и стабилизации экономики.

2.2 Основные проблемы налоговой системы РФ

Проблема налогов – одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. На сегодняшний день нет другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию. С другой стороны, налоговая система – это важнейший элемент рыночных отношений и от нее во многом зависит успех экономических преобразований в стране. [8, c. 4]

Для современной налоговой системы России, характерно множество проблем, одной из которых продолжает оставаться ее фискальная направленность. Фискальная направленность налогового производства выражается на практике в установлении жесткого регламента в отношении налогооблагаемой базы. Общее бремя налогов и платежей в РФ в настоящее время намного выше, чем в развитых зарубежных странах. Чтобы иметь средства для доходной части бюджета, государство вынужденно повышать налоги. В результате ни одно юридическое или физическое лицо просто не в состоянии реально заплатить все налоги и вкладывать средства в расширение производства. Поэтому идет сокрытие налогов, неплатежи, разрастание теневой экономики.

А ведь надо еще учесть, что перед российскими предприятиями, в отличие от зарубежных конкурентов, стоят задачи почти полного обновления технической и технологической базы производства, восстановления оборотных средств, освоения рынков сбыта, создания рыночной инфраструктуры – и все это в условиях острейшей нехватки капитала.

Система налогообложения сложна и запутанна. Фактически не соблюдается норма п. 6 ст. 3 Налогового кодекса РФ, предусматривающая формулировку актов законодательства о налогах и сборах таким образом, чтобы «каждый точно знал, какие налоги и сборы и в каком порядке он должен платить». Сегодня уплата налогов требует от предпринимателя профессиональных знаний по учету и налогообложению либо найма высокооплачиваемых специалистов по бухучету и налогам.

Следует отметить и проблему нестабильности налогового законодательства, когда вносятся поправки и изменения, имеющие обратную силу, ликвидируются ранее введенные привилегии, что создает дополнительный источник риска для инвесторов. Государство должно гарантировать соблюдение стабильности налогов и правил их взимания в течение значительного периода времени. При этом обо всех планируемых изменениях, налогоплательщиков необходимо извещать до периода их действия, а не ставить перед уже свершившимся фактом.

Также в настоящее время продолжает иметь место недостаточная четкость и ясность положений нормативных документов по налогообложению, их противоречивость и запутанность, что значительно затрудняет их изучение налогоплательщиком. В связи с этим ошибки при исчислении налогов остаются практически неизбежными.

Огромное внимание, обращает на себя проблема неэффективности отдельных элементов налогового механизма. Существует многочисленный аппарат налоговой инспекции, но при этом результат работы оставляет желать лучшего. Из-за неподготовленности кадров этих органов, неумения грамотно провести поддержку, ревизию, зачастую многие и юридические, и физические лица легко уходят от ответственности за сокрытие налогов.

Чрезмерное распространение налоговых льгот. Налоговый кодекс не смог поставить заслон налоговым привилегиям, которые успешно практикуются наряду с льготами, прописанными в налоговом законодательстве. Следствием этого становятся огромные потери бюджета. Опыт развитых стран свидетельствует о целесообразности зачисления льгот в налоговые расходы государства и включения их в расчеты эффективности государственного сектора экономики.

Превышение разумного количества налоговых льгот, которое приводит к существенным потерям бюджетов бюджетной системы России.

Проблематичен также вопрос неравномерности распределения налогов между категориями плательщиков. Практически не предусмотрена градация и соответствие уровня налоговых отчислений налогоплательщиков в зависимости от уровня их доходов, а также не существует какой-либо дискриминации налогоплательщиков, скажем, по формам собственности или территориальному признаку. К тому же весь упор налоговой службы направлен на тех налогоплательщиков, которых легко проверить (т.е. мелких и средних предпринимателей), тогда как основная часть уходит от оплаты налогов как на законном, так и на незаконном основании.

Отсутствие стимулов для развития реального сектора экономики. В действующей налоговой системе не предусмотрено сколько-нибудь серьезных льгот для отечественных товаропроизводителей, в результате чего инвестиционные вложения в экономику близки к нулю. Российские промышленность и сельское хозяйство лишены инновационных вливаний, а их вклад в ВВП национального хозяйства стремительно снижается.

Чрезмерный объем начислений на заработную плату. Существует объективное противоречие между двумя основными субъектами налоговых отношений – государством и налогоплательщиками, – которое воспроизводится непрерывно. Оно заключается в том, что частный собственник в погоне за максимальной прибылью стремится минимизировать издержки производства, в том числе и зарплату. Государству же для динамичного развития производительных сил, наоборот, требуется высокий платежеспособный спрос населения. Действующая налоговая система это противоречие возводит в ранг абсурда тем, что обязывает работодателя выплачивать в виде различных начислений и налогов более половины от фактической заработной платы наемных работников. Естественно, что предприниматель уводит зарплату в тень, что обусловливает низкий уровень потребления населения и накопление застойных тенденций в социально-экономическом развитии страны.

Эффект инфляционного налогообложения. Известно, что в результате межотраслевой конкуренции равные капиталы, независимо от их органического строения, приносят в среднем одинаковую прибыль. Рублевый прирост поступлений в бюджет, отражающий собой процесс инфляционного налогообложения, искусственно вмешивается в этот стоимостной закон и создает тем самым неравенство в налоговой нагрузке плательщиков, вследствие которого дополнительные потери несет крупный капитал с длительным циклом оборота (фермерский, промышленный).

Формирование нерациональной структуры внешней торговли. Отсутствие среди поставок за рубеж технически сложной, наукоемкой и трудоемкой продукции для обеспечения ценовой конкурентоспособности товаров на мировом рынке обусловливает реакционный характер механизма действия НДС. В современной России с ее сырьевым характером экспорта и с развитыми добывающими и металлургическими отраслями освобождение от уплаты НДС способствует превращению России в сырьевую колонию для западного капитала.

Практически полностью отсутствует экономико-правовая документация, подкрепляющая вводимые налоги; также отсутствуют ссылки на конституционные положения при установлении различных налогов; бюджетные интересы практически никак не связаны с интересами налогоплательщиков.

Такая функция налогов как обеспечение деятельности органов государственной власти и местного самоуправления не прокомментирована в официальных документах.

Единая ставка налога на доход с физических лиц. Отмена прогрессивной шкалы ставок обложения подоходного налога противоречит здравому смыслу. Во всем мире лица с более высокими доходами платят в бюджет более весомые налоги, а малообеспеченные слои населения от них освобождаются. Нарушается один из важнейших принципов – справедливость налогообложения. Кроме того, стимулирование активности и предприимчивости наиболее эффективно на стадии зарабатывания средств, получения дохода, а не на этапе его последующего перераспределения.

Низкий уровень собираемости налоговых платежей. Это главный недостаток Российской налоговой системы. В развитых странах бюджеты всех уровней собирают от 30 до 50% валового внутреннего продукта (ВВП), а кое-где даже больше. У нас же в самые благополучные по сбору налогов месяцы этот показатель едва достигает 15% ВВП. Сегодня налоговая система страны не выполняет своей главной функции, а именно, не обеспечивает полноты поступлений в бюджет, поэтому одной из основных целей налоговой реформы является коренное улучшение формирования доходной базы бюджетов всех уровней. Имеется в виду осуществление мер, относящихся к налоговому администрированию и улучшению налогового контроля, цель которого состоит в обеспечении собираемости налогов.

Таким образом, действующие формы и средства налогообложения экономически не «привязаны» к реальной хозяйственной жизни, их воздействие на экономические процессы имеет исключительно фискальный, подавляющий характер, и, соответственно, при таких обстоятельствах даже позитивные сдвиги в экономической действительности не дают оснований надеяться на прирост налоговых поступлений.

От решения указанных выше проблем зависит эффективность формирования доходов бюджетов всех уровней, рост предпринимательской активности, развитие производства и в конечном итоге стабилизация экономики нашей страны.

2.3 Направления совершенствования налоговой системы России

Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных источников формирования государственных финансов, а, следовательно, оказывающих непосредственное влияние на социально-политическое положение в стране.

Изменения в налоговой системе должны обеспечить улучшение ситуации со сбором налогов, которое может быть достигнуто в результате двух взаимосвязанных действий:

- борьбы с уклонением от уплаты налогов в рамках действующей системы.

- реформирования налоговой системы.

Насущная необходимость налоговой реформы бесспорна, и здесь очень важно определиться в стратегии ее проведения. Главным является усиление регулирующей функции налогов, направленной на согласование интересов государства и предпринимателей, поощрение товаропроизводителей, осуществление рациональной региональной экономической политики и устранение противоречий в действующем законодательстве.

Если исходить из приоритетных целей экономической политики, то направленность налоговой реформы должна быть следующей:

– высокая прогрессивность обложения особо больших, спекулятивных доходов;

– установление необлагаемого налогами минимума для получателей особо низких доходов;

– максимально льготное налогообложение производственного сектора и низкооплачиваемого наемного труда (социальными налогами);

– льготное обложение основных продуктов потребления, определяющих необходимый его минимум (и, соответственно, стоимость рабочей силы);

– льготные режимы обложения экспортной продукции, перерабатывающей промышленности и высокотехнологичных отраслей;

– повышенное обложение прибылей и доходов, вывозимых за рубеж не с целью содействия экспорту товаров и услуг;

– особо льготный налоговый режим для инвестиционной деятельности и в первую очередь – для вложений в высокотехнологичные и наукоемкие отрасли.

Очень важным направлением в налоговой реформе является стабильность налогового законодательства. Корректировка налоговой системы, особенно в переходный период развития общества, – естественный и неизбежный процесс. Тем не менее осуществлять его нужно безболезненным для налогоплательщиков способом. Недопустимо вносить изменения в налоговое законодательство каждый месяц. Целесообразно накапливать необходимые изменения и дополнения, вносить их на рассмотрение вместе с проектами бюджетов, вводить с первого января следующего года и ни в коем случае задним числом.

Главными целями государственного воздействия на экономику должны быть подавление циклического развития, модификация и смягчение кризисов, достижение устойчивого экономического роста, полная занятость трудоспособного населения, обеспечение стабильности цен на жизненно необходимые товары и достойного уровня доходов населения, создание системы социальной защищенности граждан и т.д. Роль государства в налогообложении должна проявляться также во всемерной поддержке совместно с органами местного самоуправления малого и среднего бизнеса, создании конкурентной среды. Вопрос, из чего исходить при формировании программы проведения налоговой реформы, освещается специалистами по-разному. Наиболее типичным является мнение представителей финансовой и налоговой федеральной администрации (Министерства финансов РФ и Федеральной налоговой службы РФ). Официальная версия концептуальных обоснований стратегии налогообложения в России воплотилась в Налоговом кодексе РФ. При этом за исходную основу преобразований берется действующая система налогообложения с постепенной сменой в ней тех или иных подсистем и блоков в зависимости от проявления в них явных сбоев. Однако при этом практически неизменными остаются отношения собственности, принципы государственного устройства, технологическое состояние производства, система распределения материальных и финансовых ресурсов, оплата труда и т.п. Следствием этого являются неизбежно возникающие через определенное время новые диспропорции в системе налогообложения. Гипотетически возможен выбор другого пути – создание системы налогообложения классического образца и попытка встроить ее в структуру той же неизменной институциональной структуры общества. Однако желаемый результат – урегулирование финансовых интересов разных собственников (субъектов сфер «бизнес» и «бюджет») – при данном подходе представляется также весьма сомнительным. Более перспективным является третий путь: изменить структуру налогового потенциала и систему управления налогообложением одновременно с тщательным системным анализом всех структур и слагаемых экономики, выявлением наиболее негативных тенденций ее развития, отработкой программы их устранения. Одновременно жесткому регламенту должна быть подвергнута система распределения доходов казны государства, усилен контроль за всеми направлениями движения финансовых потоков в стране.

Какие же конкретные направления налоговой реформы представляются наиболее прогрессивными? [8, c.7]

1. Реформа налоговой системы должна быть комплексной, все предусмотренные в ней механизмы должны запускаться одновременно и в полном объеме. Для этого надо принять два принципиальных, можно сказать, политических решения:

– существенно (примерно на треть) уменьшить налоговую нагрузку, в основном путем снижения налоговых ставок, в первую очередь для товаропроизводителей;

– одновременно с этим обеспечить уплату всех налогов каждым налогоплательщиком в соответствии с законом. Иными словами, необходимо создать в стране условия, которые, с одной стороны, не принуждали бы честного и законопослушного налогоплательщика искать и находить пути ухода от налогообложения, а с другой – закрыли бы для нечестного налогоплательщика все ныне используемые лазейки.

2. Усиление справедливости налоговой системы за счет:

– выравнивания условий налогообложения для всех налогоплательщиков (прежде всего, за счет имеющихся необоснованных льгот и исключений);

– отмены неэффективных и оказывающих наиболее негативное влияние на хозяйственную деятельность налогов и сборов;

– исключения из самих механизмов применения налогов и сборов тех норм, которые искажают их экономическое содержание.

3. Упрощение налоговой системы за счет установления налогов и сборов исчерпывающего перечня с сокращением их общего числа и максимальной унификации действующих режимов исчисления и порядка уплаты различных налогов и сборов.

4. Обеспечение стабильности налоговой системы, а также определенности в объемах налоговых платежей для налогоплательщиков на длительный период. Реализации этой цели, в частности, должно способствовать установление на федеральном уровне жесткого исчерпывающего перечня региональных и местных налогов и сборов, общих принципов установления этих налогов, а также предельных значений их ставок.

5. Сокращение налоговых льгот. Это не только сделает налоговую систему более нейтральной по отношению к отдельным участникам экономической деятельности, не только поставит дополнительные барьеры перед злоупотреблениями и коррупцией, но и расширит налогооблагаемую базу.

Однако льготы, связанные со структурной перестройкой экономики и стимулированием инвестиций, необходимо сохранить. В этих условиях льготы должны иметь временный и направленный характер, и, что особенно важно, их необходимо предоставлять участникам экономической деятельности, а не отдельным регионам и территориям.

6. Изменение структуры налогов. Нужно двигаться в сторону постепенного отказа от налогов, возлагающих дополнительное бремя на прирост доходов и прибыли, заработной платы, объемов производства, инвестиций, занятости. Это создаст мощные стимулы для модернизации производства, увеличения внешних и внутренних инвестиций.

Переход от налогообложения факторов производства к обложению исчерпаемых природных ресурсов и различных форм природной ренты. Речь идет о так называемых энергетических налогах, которые широко распространены в странах Западной Европы. При правильном их применении этими налогами можно было бы заменить практически все федеральные налоги.

Отказ от идей налогообложения малого бизнеса. Государство не может и не должно карать своих граждан за то, что они не просто берут на себя все заботы о собственном благополучии, но еще и создают рабочие места для своих близких или знакомых. Разумеется, подобная свобода от налогов должна распространяться лишь на действительно малые предприятия.

Заключение

Подводя итог выполненной работы, можем сформулировать ряд выводов:

Налоги являются важным составляющим рыночной системы. Налоговая система – это важнейший элемент рыночных отношений и от нее во многом зависит успех экономических преобразований в стране. Налоговая система должна органически влиять на укрепление рыночных начал в хозяйстве, способствовать развитию предпринимательства и в то же время препятствовать падению уровня жизни низкооплачиваемых слоев населения.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на практику весьма затруднена, поскольку было бы неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

Особенность реформирования экономики в России такова, что налоги и налоговая система не смогут эффективно функционировать без действующего правового обеспечении. При этом речь идет не только о защите бюджетных интересов, но и об обеспечении конституционных прав и законных интересов каждого налогоплательщика

Необходимо понимать не столько экономическую, сколько социально-экономическую сущность налогов. Такой подход более продуктивный для формирования благополучной жизни в стране.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации, часть 1 и часть 2

- Бачило Т.Г., Трубицына Н.В. Налог на имущество физических лиц: перспективы, проблемы//Вестник профессиональных бухгалтеров. -2015. - №2, С.44-47.

- Глущенко Я. С. Сущность, функции и виды налогов / Я. С. Глущенко, М. С. Егорова // Молодой ученый. — 2015. — №11.4. — С. 67-69.

- Монтескье Ш. Избранные произведения. М., 1955. С. 337.

- Мухина Е.Р. Журнал APRIORI. [Электронный ресурс]: Серия: Гуманитарные науки - 2014 № 5, http://cyberleninka.ru/journal/n/apriori-seriya-gumanitarnye- nauki

- Судариков С.А. Экономическая оптимизация [Электронный ресурс]: теория и практика/ Судариков С.А., Грек Н.Г., Бахренькова К.А.— Электрон. текстовые данные.— Минск: ТетраСистемс, 2012. — 320 c.— Режим доступа:http://www.iprbookshop.ru/28302.— ЭБС «IPRbooks».

- Улюмджиева Е. В. Налоговый контроль в сегодняшних условиях развития налоговой системы / Е. В. Улюмджиева // Актуальные вопросы экономики и управления: материалы междунар. науч. конф. (г. Москва, апрель 2011 г.).Т. I. М.: РИОР, 2011. — С. 75-77.

- Шумкова Т.Н., Роль и место налогового планирования в системе управления финансами предприятия \\ Финансы и учет: проблемы методологии и практики 2014. - № 1-2 С. 137- 144.

- Роль международного валютного фонда в регулировании международного финансового рынка

- Финансовая политика и ее реализация в РФ (Теоретические основы финансовой политики и ее задачи)

- Регион и формирование федеративных отношений в России (Теоретические вопросы федерализма и федеративных отношений)

- Правовое регулирование рекламной деятельности (Понятие правового регулирования рекламной деятельности)

- Невербальные проявления эмоциональных состояний человека (Эмоции и общение)

- Понятие и виды ценных бумаг (Документарные и бездокументарные)

- Организация и управление процессами продажи предприятий в условиях конкуренции (Сущность, значение и классификация конкурентных стратегий)

- Реклама как сигнал и как информация

- Изучение теоретических основ формирования оборотных активов

- Налоговая система РФ и проблемы её совершенствования (Понятие, сущность и принципы налоговой системы России)

- "Статус нотариуса в РФ"

- Основные этапы формирования налогового учета в России (Налоговый учет в Российской Федерации, его формирование и использование )