Налоги с физических лиц и их экономическое значение (Налоги с физических лиц в Российской Федерации)

Содержание:

Введение

Актуальность. Налогообложение физических лиц обладает большими возможностями воздействия на уровень реальных доходов населения, позволяет с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать предпринимательскую деятельность, обеспечивать стабильные доходы бюджета за счет повышения ставок налога по мере роста заработков граждан. Ведущая роль в налоговой системе налогообложения личных доходов граждан объясняется и тем, что тяжесть индивидуального налога на доходы физических лиц во многом определяет уровень обложения и другими налогами.

Цель работы: исследование налогообложения физических лиц и определение направлений его совершенствования.

Для достижения поставленной цели необходимо решить следующие основные задачи:

- изучить особенности налогообложения физических лиц в России;

- рассмотреть принцип самоначисления налогов физическими лицами;

- провести анализ налогообложения физических лиц в России;

- определить пути совершенствования налогообложения физических лиц.

Объект исследования – система налогообложения физических лиц в России.

Предмет исследования – экономическая сущность и значение налогов с физических лиц.

Теоретической основой работы являются учебная литература по налогам и налогообложению; нормативно-правовые акты и комментарии к ним; научные статьи, опубликованные периодических изданиях.

В качестве источников информации явились данные, представленные на сайте Министерства финансов РФ.

Глава 1. Теоретические аспекты налогообложения физических лиц

1.1. Налоги с физических лиц в Российской Федерации

В соответствии с п. 3 ст. 11 НК РФ понятие «налогоплательщик» и другие специфические понятия и термины законодательства о налогах и сборах используются в значениях, определяемых в соответствующих статьях НК РФ[1].

В ст. 19 НК РФ дано следующее определение: налогоплательщиками признаются организации и физические лица, на которых возложена обязанность уплачивать налоги. Субъект налогообложения - это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств.

Физические лица могут являться плательщиками следующих налогов: налога на доходы физических лиц, налога на имущество физических лиц, транспортного налога, земельного налога[2].

Плательщиками налога на доходы физических лиц признаются согласно ст.207 гл.23 части второй НК РФ физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами РФ[3].

Объектом налогообложения являются различные виды доходов, полученные налогоплательщиком. Налоговое законодательство РФ подразумевает под термином «доход» экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст.41 НК РФ). При этом получение дохода и возникновение объекта налогообложения не всегда сопряжено с действиями физического лица - бездействие также может сопровождаться получением экономической выгоды[4].

В качестве объекта обложения налогом для физических лиц, не являющихся налоговыми резидентами РФ, рассматриваются доходы, полученные ими от источников (организаций или физических лиц) в РФ. Состав объектов налогообложения определен ст. 208 НК РФ[5].

Налоговая база определяется в соответствии со ст.53 НК РФ, согласно которой она представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им или право на распоряжение которыми у него возникло, уменьшенные на суммы налоговых вычетов, предусмотренных гл.23 части второй НК РФ. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки[6].

Статьей 224 НК РФ установлены следующие размеры ставок: 13% (пункт 1 статьи 224 НК РФ); 35% (пункт 2 статьи 224 НК РФ); 30% (пункт 3 статьи 224 НК РФ); 9% (пункты 4, 5 статьи 224 НК РФ). Налоговая ставка 13% является общеустановленной и применяется ко всем доходам налогоплательщика, за исключением доходов по которым предусмотрены специфические ставки.

Налоговый кодекс предоставляет налогоплательщикам ряд вычетов: стандартные, социальные, имущественные. Размеры стандартных налоговых вычетов по НДФЛ представлены в таблице 1.

К работникам, которые могут получить вычет на ребенка, относятся: родители, в том числе приемные; супруги родителей; опекуны или попечители (их супруги права на вычет не имеют) [7]. Детские вычеты поделены на подкатегории. Так, вычет на первого или второго ребенка теперь составляет 1 400 руб., за третьего и последующих — 3 000 руб. Кроме того, на вычет в сумме 12 000 руб. вправе рассчитывать сотрудник, если у него несовершеннолетний ребенок-инвалид. Этот же вычет сохраняется на ребенка до 24 лет, если он учится по очной форме и является инвалидом I или II группы. Для опекунов такой вычет предоставляется в размере 6 000 руб. Порог дохода, до которого следует применять стандартные детские вычеты, составляет 350 000 руб.

Таблица 1

Стандартные вычеты по НДФЛ[8]

|

Вычет |

Сумма, руб. |

Порог для применения вычета |

|

На работника для категорий граждан, упомянутых в подпункте 2 пункта 1 статьи 218 Налогового кодекса РФ |

500 руб. |

Не ограничен |

|

На работника для категорий граждан, упомянутых в подпункте 1 пункта 1 статьи 218 Налогового кодекса РФ |

3000 руб. |

Не ограничен |

|

На первого и второго ребенка |

1400 руб. |

350 000 руб. |

|

На третьего и каждого последующего ребенка |

3000 руб. |

350 000 руб. |

|

На ребенка, если он до 18 лет имеет инвалидность, учится по очной форме до 24 лет и имеет инвалидность 1 или 2 группы - родителям |

12 000 руб. |

350 000 руб. |

|

На ребенка, если он до 18 лет имеет инвалидность, учится по очной форме до 24 лет и имеет инвалидность 1 или 2 группы — для лиц в статусе опекунов |

6 000 руб. |

350 000 руб. |

Физическим лицам, определенным п. 2 стр. 218 НК РФ полагается ежемесячный налоговый вычет в размере 500 руб., максимальный предел совокупного дохода для данной категории налогоплательщиков не установлен[9].

Самый большой налоговый вычет в размере 3 000 руб. необлагаемого налогом дохода ежемесячно распространяется на категорию налогоплательщиков, определенных п. 1 ст. 218 НК РФ[10].

Статьей 219 Налогового кодекса РФ налогоплательщику предоставляется право воспользоваться социальными налоговыми вычетами, представленными в таблице 2. Особенностью социального налогового вычета за обучение является то, что не полностью использованный за текущий год вычет нельзя переносить на последующие налоговые периоды[11].

Таблица 2

Социальные вычеты по налогу на доходы физических лиц[12]

|

Содержание вычета |

Сумма вычета |

|

1 |

2 |

|

1. Сумма доходов, перечисляемых на благотворительные цели в виде денежной помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, физкультурно-спортивным организациям, образовательным и дошкольным учреждениям, сумма пожертвований, перечисляемых (уплачиваемых) религиозным организациям на осуществление ими уставной деятельности |

Сумма фактически произведенных расходов, но не более 25% суммы дохода, полученного в налоговом |

|

2.Сумма, уплаченная налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях |

Сумма фактически произведенных расходов на обучение, но не более 50000 руб. |

|

3. Сумма, уплаченная налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном за обучение своих подопечных в возрасте до 18 лет на дневной форме обучения в образовательных учреждениях |

Сумма фактически произведенных расходов на это обучение, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) |

Продолжение таблицы 2

|

1 |

2 |

|

4. Сумма, уплаченная налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями РФ, а также уплаченной налогоплательщиком за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях, в размере стоимости медикаментов, назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств. При применении этого вычета учитываются суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, заключенным им со страховыми организациями, имеющими лицензии, предусматривающим оплату такими страховыми организациями исключительно услуг по лечению |

Общая сумма не более 120 000 руб. |

|

5.Сумма, уплаченная налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» - в размере фактически произведенных расходов с учетом ограничения. |

Общая сумма не более 120 000 руб. |

Социальные налоговые вычеты с сумм, уплаченных за лечение, распространяются только на те виды лечения, которые содержатся в перечне медицинских услуг в постановлении Правительства РФ от 19.03.2001 г. № 201. По дорогостоящим видам лечения расходы принимаются в полном объеме в размере фактически произведенных и документально подтвержденных затрат. На эти расходы не распространяется установленный лимит в 120 тыс. руб. [13] Физическое лицо не может получить социальные налоговые вычеты в случаях приобретения средств для восстановления здоровья больного и ухода за больным.

Социальный вычет по расходам на негосударственное пенсионное обеспечение могут использовать налогоплательщики, платящие пенсионные взносы по договорам негосударственного пенсионного страхования в негосударственные пенсионные фонды или в страховые организации[14]. Договоры негосударственного пенсионного страхования могут быть заключены налогоплательщиком в пользу супруги/супруга, своих родителей или своих детей. Социальные налоговые вычеты по негосударственному пенсионному обеспечению предоставляются на основании тех же документов, что и по вышеперечисленным основаниям[15].

Согласно статье 219 Налогового кодекса разрешается получить социальные налоговые вычеты по расходам на благотворительность и пожертвования. Социальный вычет предоставляется в том случае, если расходы были направлены организациям науки, культуры, образования, здравоохранения и социального обеспечения, финансируемые из бюджетов соответствующих уровней. На расходы в пользу школьных учреждений и физкультурно-спортивных организаций социальный вычет не распространяется[16]. Социальный налоговый вычет по расходам на благотворительность составляет не более 25 % от дохода, полученного налогоплательщиком в течение налогового периода. Причем данная норма распространяется на все случаи благотворительности, а не на каждый в отдельности. При подаче заявления налогоплательщик должен представить соответствующие документы (договора на пожертвование и на оказание благотворительности, оформленные платежные документы) [17].

В соответствии с подп. 2 п. 1 ст. 220 НК РФ налогоплательщик НДФЛ вправе получить имущественный налоговый вычет в сумме фактически произведенных расходов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, и земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли в них. Перечень приобретаемых объектов является закрытым, а это значит, при приобретении дачного домика такой вычет не предоставляется[18].

Имущественный налоговый вычет предоставляется в размере фактически произведенных расходов на приобретение или строительство жилья, но не может быть более 2 млн. руб. Причем в расходы налогоплательщика включаются не только затраты, связанные с приобретением жилья, но и затраты на достройку дома, покупку отделочных материалов. В этом случае в договоре на приобретение жилого дома или квартиры обязательно должна быть сделана оговорка, что указанные объекты приобретены без отделки[19].

Обязанность по исчислению и удержанию сумм налога на доходы физических лиц возложена на работодателя - налогового агента.

Налог на имущество физических лиц введен Законом РФ от 09.12.1991 г. №2003-1, взимается на основании НК РФ и названного Закона.

Плательщиками налогов на имущество физических лиц признаются физические лица - собственники имущества, признаваемого объектом налогообложения. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций). Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними[20].

Объектами налогообложения признаются следующие виды имущества: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения[21].

Ставки налога на строения, помещения и сооружения устанавливаются органами местного самоуправления в зависимости от суммарной инвентаризационной стоимости представлены в таблице 3.

Таблица 3

Ставки налога на имущество физических лиц[22]

|

Стоимость имущества |

Ставка налога |

|

До 300 тыс. рублей |

До 0,1 % |

|

От 300 тыс. рублей до 500 тыс. рублей |

От 0,1 до 0,3 % |

|

Свыше 500 тыс. рублей |

От 0,3 до 2,0% |

Налоги зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

Исчисление налогов производится налоговыми органами. Лица, имеющие право на льготы, самостоятельно представляют необходимые документы в налоговые органы.

Согласно ст. 356 НК РФ транспортный налог устанавливается НК РФ и законами субъектов РФ о налоге, вводится в действие в соответствии с НК РФ законами субъектов РФ о налоге и обязателен к уплате на территории соответствующего субъекта РФ[23].

Согласно ст. 357 НК РФ налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ[24].

Согласно ст. 361 НК РФ налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства. Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз[25]. Соответствующий Федеральный закон № 214-ФЗ, регулирующий внесение изменений в статью 362 (главы 28 «Транспортный налог») части второй Налогового кодекса Российской Федерации в части налогообложения престижного потребления подписан Президентом РФ 23.07.2013. В нем говорится об исчислении суммы налога с учетом повышающих коэффициентов[26]. Для целей налогообложения порядок расчета средней стоимости легковых автомобилей будет определяться федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли, на основании статистических данных, данных таможенной статистики и данных о сделках на соответствующие марки, модели легковых автомобилей и их модификации.

Земельный налог является одним из видов платежей за землю и взимается на территории РФ в соответствии с Федеральным законом от 29.11.2004 № 141–ФЗ, которым введена в НК РФ глава 31 «Земельный налог».

Величина земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев и землепользователей. Земельный налог является местным, относится к собственным доходам местных бюджетов, и доля его в источниках собственных налоговых поступлений составляет от 12 – 20%. Территориальные органы власти заинтересованы в увеличении собственных источников доходов, так как они позволяют шире проявлять хозяйственную инициативу[27].

Земельный налог уплачивают организации и физические лица, владеющие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ) [28]. Плательщиками земельного налога также являются индивидуальные предприниматели в отношении земельных участков, предоставленных на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения и используемых как в предпринимательской деятельности, так и в личных целях.

Таким образом, физические лица в Российской Федерации могут являться плательщиками следующих налогов: налога на доходы физических лиц, налога на имущество физических лиц, транспортного налога, земельного налога.

1.2. Принцип самоначисления налогов физическими лицами

В настоящее время налоговая система в РФ в целом сформирована и является стабильной. Вместе с тем современные условия развития законодательства о налогах и сборах предполагают необходимость постоянного совершенствования налогового администрирования, прав и обязанностей участников налоговых отношений. Новым совершенствованием налогового законодательства следует признать изменение механизма уплаты имущественных налогов граждан в соответствии с принципом самоначисления налогов.

Самоначисление налогов (selfassessment, tax) – принцип начисления налогов, при котором налогоплательщик сам сообщает обо всех своих доходах и всех причитающихся скидках с налогов и сам вычисляет величину подлежащего уплате налога. После этого налоговые органы проверяют данный расчет. Альтернативная система заключается в том, что налогоплательщик сообщает все свои доходы и заявляет о скидках, но непосредственно расчет величины налога производится налоговым органом.

Недостатком принципа самоначисления является то, что он требует как знания налоговой системы, так и математической подготовки. Этот метод вполне применим для компаний, чьи налоговые отчеты готовятся профессиональными бухгалтерами, но менее пригоден для небольших фирм или отдельных граждан.

С момента вступления в действие I части НК РФ принцип самоначисления налогов в полной мере применяется к налогоплательщикам-организациям и налогоплательщикам-индивидуальным предпринимателям.

В соответствии с требованиями п. 1 ст. 23 НК РФ налоговые декларации (расчеты) представляются указанными налогоплательщиками в налоговые органы по месту учета и служат основанием для исчисления и уплаты налога[29].

Другой порядок исчисления и уплаты налогов действует по отношению к налогоплательщикам-физическим лицам. В соответствии с действующим законодательством, с физических лиц, не являющихся предпринимателями, взыскиваются следующие налоги:

– налог на доходы физических лиц (НДФЛ);

– налог на имущество физических лиц;

– транспортный налог;

– земельный налог.

В большинстве случаев НДФЛ исчисляется, удерживается из дохода налогоплательщика и перечисляется в бюджетную систему Российской Федерации источником дохода – налоговым агентом. По отдельным видам доходов исчисление и уплата налога производятся налогоплательщиком самостоятельно на основании налоговой декларации, то есть в соответствии с вышеупомянутым принципом самоначисления.

По остальным налогам (имущественным) исчисление сумм производится налоговым органом с использованием информации регистрирующих органов (Росреестр, ГИБДД), которая не всегда актуальна.

Оплата имущественных налогов гражданами предусмотрена на основании налогового уведомления, направленного им налоговым органом. Если уведомление не получено, гражданин фактически освобожден от уплаты налога, а также пеней и штрафов за налоговые правонарушения.

Важным с точки зрения развития действующего законодательства о налогах и сборах в РФ является введение с 2015 г. принципа самоначисления налогов и для налогоплательщиков-физических лиц. С предложением рассмотреть вопрос о самоинформировании физическими лицами налоговых органов выступил в мае 2013 г. министр финансов Антон Силуанов со ссылкой на общепринятую международную практику[30]. Впервые о планируемом новшестве в налоговом законодательстве сообщил руководитель Федеральной налоговой службы России Михаил Мишустин в своем выступлении в январе 2014 г., в рамках V Гайдаровского форума, организованного Российской академией народного хозяйства и государственной службы при Президенте РФ, Институтом экономической политики имени Е. Т. Гайдара и Фондом Егора Гайдара[31]. Инициатива ФНС России была поддержана Министерством финансов РФ и в апреле 2014 г. Федеральным Законом 52-ФЗ внесены соответствующие изменения и дополнения в НК РФ[32].

Ст. 23 НК РФ дополнена пунктом 2.1, в соответствии с которым налогоплательщики-физические лица обязаны сообщать в налоговые органы о наличии у них объектов недвижимого имущества и транспортных средств, признаваемых объектами налогообложения, в срок до 31 декабря года, следующего за истекшим налоговым периодом в случае неполучения налоговых уведомлений по этим объектам.

Таким образом, суть принципа самоначисления для налогоплательщиков-физических лиц в российском законодательстве заключается в том, что налогоплательщик, не получив уведомление, обязан самостоятельно проинформировать налоговый орган об имеющихся у него в собственности объектах налогообложения. При этом обязанность расчета суммы налога сохраняется за налоговым органом. В этом случае факт неполучения уведомления не освобождает налогоплательщика от обязанности уплаты налогов.

Неуплата же налогов в срок, приводит к начислению пеней и штрафов. Налоговые уведомления рассылаются гражданам до середины июня, и до конца года в случае неполучения такого уведомления у граждан появляется обязанность обратиться в налоговые органы с сообщением информации о собственных налогах. Форма такого сообщения разработана ФНС России[33].

Для большей части граждан введение самоначисления налогов принципиально ничего не изменило, они могут уплачивать налоги на основании уведомлений, сообщив налоговым органам о неучтенных объектах. При желании граждане смогут на основе своих данных рассчитать суммы налогов самостоятельно, с условием их последующей корректировки налоговиками.

Возможность самостоятельного исчисления налогов гражданами предполагает развитие института коммерческих налоговых консультантов[34].

Гражданам, не уплачивающим налоги в силу неполучения в течение трех и более лет налоговых уведомлений и не сообщившим в налоговый орган о своем налогооблагаемом имуществе, будет начислен налог за предыдущие периоды (но не более 3 лет) с предъявлением к уплате дополнительно соответствующих сумм пеней и штрафа. Для граждан, своевременно уведомивших налоговый орган об имеющемся имуществе, начисление налогов предполагается только с текущего периода (по сути – налоговая амнистия за предыдущие годы).

Выводы

В соответствии с действующим законодательством, с физических лиц, не являющихся предпринимателями, взыскиваются следующие налоги:

– налог на доходы физических лиц (НДФЛ);

– налог на имущество физических лиц;

– транспортный налог;

– земельный налог.

В большинстве случаев НДФЛ исчисляется, удерживается из дохода налогоплательщика и перечисляется в бюджетную систему Российской Федерации источником дохода – налоговым агентом. По отдельным видам доходов исчисление и уплата налога производятся налогоплательщиком самостоятельно на основании налоговой декларации, то есть в соответствии с вышеупомянутым принципом самоначисления.

По остальным налогам (имущественным) исчисление сумм производится налоговым органом с использованием информации регистрирующих органов (Росреестр, ГИБДД), которая не всегда актуальна.

Оплата имущественных налогов гражданами предусмотрена на основании налогового уведомления, направленного им налоговым органом. Если уведомление не получено, гражданин фактически освобожден от уплаты налога, а также пеней и штрафов за налоговые правонарушения.

Важным с точки зрения развития действующего законодательства о налогах и сборах в РФ является введение с 2015 г. принципа самоначисления налогов и для налогоплательщиков-физических лиц.

Самоначисление – принцип начисления налогов, при котором налогоплательщик сам сообщает обо всех своих доходах и всех причитающихся скидках с налогов и сам вычисляет величину подлежащего уплате налога. После этого налоговые органы проверяют данный расчет.

Глава 2. Анализ налогообложения физических лиц в России

2.1. Влияние налогообложения физических лиц на развитие экономики

Основным налогом, взимаемым с населения, является налог на доходы физических лиц, который позволяет регулировать доходы граждан, поступления в бюджеты и представляет собой социальный регулятор общественного благосостояния и обеспечения экономического равновесия между основными группами населения, регионами и муниципальными образованиями.

Результатом реформирования подоходного налогообложения в России, начатого с 1991 г., явилось закрепление за налогом на доходы физических лиц роли достаточно устойчивого источника доходов бюджетной системы. Однако, недостатком действующей системы налогообложения доходов физических лиц в России является преимущественно фискальная ориентация на пополнение доходной части бюджета путём изъятия части доходов налогоплательщиков.

При рассмотрении реализации фискальной функции налога на доходы физических лиц и определении его значения в соответствующих бюджетах могут быть выделены факторы, лежащие в основе изменения величины поступлений данного налога, такие, как среднедушевые денежные доходы населения, валовой региональный продукт, темп роста заработной платы, численность экономически активного населения, безработица, уменьшение фонда оплаты труда, объём просроченной задолженности по заработной плате, количество функционирующих предприятий, коэффициент Джини, изменения в законодательстве о налогах и сборах, строительство недвижимости, уровень налогового администрирования, инфляция, уровень потребительских цен и другие.

Подоходный налог в зарубежных странах имеет большую фискальную значимость, чем в России, что подтверждает статистика, и самой крупной доходной статьёй бюджета во многих зарубежных странах являются поступления от подоходного налога. В России с 2001 г. действует плоская шкала налогообложения, которая не предусматривает никаких ставок для сверхдоходов налогоплательщиков. А увеличение ставок страховых взносов привело к падению доли налога на доходы физических лиц по отношению к ВВП. Слабое администрирование налога на доходы физических лиц не только влияет на уровень поступления данного налога в консолидированный бюджет Российской Федерации, в консолидированные бюджеты субъектов России, но и на распределение его в местные бюджеты.

В наибольшей степени на поступления в бюджет НДФЛ влияют среднедушевые денежные доходы населения. Несмотря на позитивные изменения в области доходов и уровня жизни населения, сохраняется высокая дифференциация населения по уровню доходов и значительные масштабы бедности[35].

Годы реформирования российской экономики сопровождались падением уровня жизни основной части населения и масштабной концентрацией доходов в руках относительно узкого слоя общества. Число бедных достаточно велико и в 2015 г. составило 12,8% общей численности населения. При этом среднедушевые денежные доходы 20% наиболее обеспеченных граждан в настоящее время превышают доходы 20% наименее обеспеченного населения примерно в 9 раз.

Справедливость в рыночной экономике достигается за счёт того, что часть доходов наиболее богатых слоёв населения перераспределяется в пользу бедных. И одним из главных инструментов реализации политики государства по перераспределению доходов между различными социальными группами является налогообложение физических лиц. Введение в 2001 г. плоской шкалы налога на доходы физических лиц с целью снижения налоговой нагрузки на высокие доходы, чтобы вывести их из «тени», не оправдало поставленные цели. Объёмы скрытой оплаты труда наёмных работников имеют место и в настоящее время. Кроме того, введение с 2001 г. единой ставки дало дополнительный толчок набравшему обороты процессу социальной дифференциации общества.

Таким образом, принципа справедливости в налогообложении доходов физических лиц в Российской Федерации в настоящее время не соблюдается. Построение справедливой и эффективной налоговой системы, обеспечение её предсказуемости и стабильности являются важными условиями роста экономики. Поэтому главной задачей оптимизации системы налогообложения доходов населения должно стать усиление её социальной составляющей.

2.2. Оценка поступления налогов с физических лиц

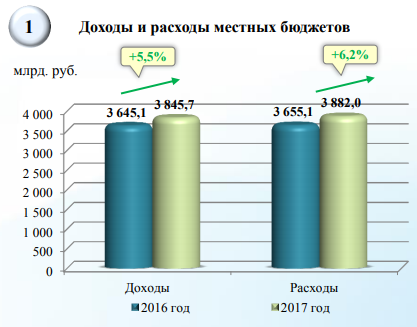

Доходы местных бюджетов за 2017 г. исполнены в объеме 3 845,7 млрд. руб. или с ростом на 5,5% к доходам за 2016 г.

Рисунок 1. Доходы и расходы местных бюджетов

В структуре собственных доходов местных бюджетов (без учета других безвозмездных поступлений, в том числе возвратов остатков прошлых лет) собственные доходы бюджетов городских округов, в том числе с внутригородским делением, занимают 50,3%, бюджетов муниципальных районов 34,2%, бюджетов сельских поселений 7,8%, бюджетов городских поселений 6,6%, бюджетов внутригородских муниципальных образований 1,0% и бюджетов внутригородских районов 0,1 процента.

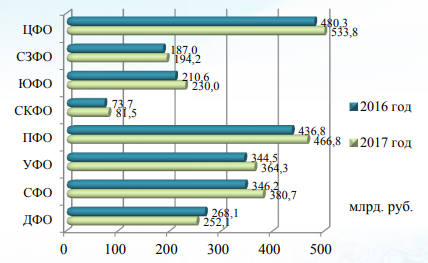

Собственные доходы местных бюджетов (без учета других безвозмездных поступлений, в том числе возвратов остатков прошлых лет), которые используются муниципальными образованиями для финансового обеспечения решения вопросов местного значения, за 2017 г. выросли на 6,7% по сравнению с доходами за 2016 г. и составили 2 503,4 млрд. руб. Информация о динамике собственных доходов в разрезе федеральных округов представлена на графике 2.

Рисунок 2. Динамика собственных доходов местных бюджетов (без учета других безвозмездных поступлений, в том числе возвратов остатков)

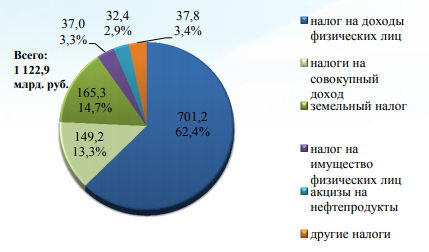

В объеме поступивших в 2017 г. доходов местных бюджетов налоговые доходы составили 1 122,9 млрд. руб. (29,2%), неналоговые – 269,9 млрд. руб. (7,0%), безвозмездные поступления, в том числе межбюджетные трансферты из бюджетов других уровней с учетом субвенций – 2 452,9 млрд. руб. (63,8%).

В 2017 г. отмечается значительный рост по сравнению с 2016 г. налоговых доходов по налогу, взимаемому при патентной системе налогообложения – на 39,8%, налогу на имущество физических лиц – на 28%, налогу на прибыль организаций – на 10,6 процентов.

Рисунок 3. Динамика исполнения доходов местных бюджетов

Поступления от налога на доходы физических лиц увеличились на 6,2% и составили 701,2 млрд. руб. или 62,4% в объеме налоговых доходов местных бюджетов, что ниже аналогичного показателя за 2016 г. (62,7%).

Рисунок 4. Структура налоговых доходов местных бюджетов в 2017 г.

Вывод

Доля НДФЛ в государственном бюджете прямо зависит от уровня развития экономики. В развитых странах он составляет значительную часть доходов государства. Как показал анализ, в Германии его вклад в бюджет достигает 46%.

Налог на доходы физических лиц может приносить значительные поступления только за счет обложения всего населения, которое должно иметь достаточно высокие доходы. Кроме того, этот налог основан на декларировании личных доходов. Поэтому он предполагает выработанное отношение к уплате налогов как к исполнению общественного долга и соответствующее понимание социальной справедливости. В этом смысле имеет значение уровень социальных расходов государства, который должен быть довольно высоким.

В нашей стране налог на доходы физических лиц занимает более скромное место в доходной части бюджета, так как затрагивает в основном ту часть населения, которая имеет средний уровень доходов или ниже. В последние годы его доля в бюджете примерно 25%.

Недостаточная роль налога на доходы физических лиц в формировании доходной базы российского бюджета объясняется несколькими основными причинами, среди которых низкий по сравнению с экономически развитыми странами уровнем доходов подавляющего большинства населения России и пропорциональная шкала налогообложения доходов.

Глава 3. Пути совершенствования налогообложения физических лиц в Российской Федерации

Одним из перспективных направлений совершенствования налогообложения физических лиц является введение налога на роскошь.

Роскошь представляет собой социально-экономический феномен, связанный с процессом потребления благ. Означает совокупность социальных практик, включающих в себя институционализированное демонстративное потребление дорогостоящих благ, часто с последующим их уничтожением. Позволить себе приобретение предметов роскоши могут только состоятельные слои общества.

Многие страны с целью борьбы с социальным неравенством в получении доходов и их перераспределении (включая уплату налогов) при реформировании налоговой системы вводят меры, направленные на оптимальное распределение налоговой нагрузки для всех налогоплательщиков.

Одной из таких мер является налог на роскошь, представляющий собой обложение предметов, потребление которых свидетельствует о богатстве или об относительной зажиточности.

В некоторых странах этот налог прогрессивный (чем больше стоимость объекта налогообложения, тем больше сумма налога). Ставки дифференцируются в зависимости от цели введения данного налога государством, это объясняется экономической политикой, инфляционными ожиданиями, ростом или спадом ВВП, темпами экономического роста, дефицитом бюджета, социальным расслоением общества[36].

Говоря об эффективности налога на роскошь на примере зарубежных стран, следует сказать, что больше всего поступлений, связанных с этим налогом, приносит обложение налогом на роскошь дорогой недвижимости. Налоговые ставки и объекты налогообложения роскоши в некоторых зарубежных странах представлены в табл. 6.

Таблица 6

Объект налогообложения и ставка налога на роскошь[37]

|

Страна |

Объект налогообложения |

Ставка |

Примечания |

|

1 |

2 |

3 |

4 |

|

Испания |

Имущество стоимостью более |

0,2-2,5% |

При оценке объектов недвижимости используется кадастровая стоимость |

|

Турция |

Некоторые предметы роскоши |

7-40,0% |

|

|

Китай |

Часы, парфюмерия, одежда, вино, электротовары, автомобили |

3-50,0% |

|

|

Чили |

Предметы роскоши |

50,0-85,0% |

|

|

Алжир |

Предметы роскоши |

20,0-100,0% |

|

|

Греция |

Автомобили с объемам двигателя 1929 куб. см и более, бассейны, авиапланеры, вертолеты и самолеты |

До 40,0% |

Ежегодный фиксированный платеж для яхт длиной до 12 м |

|

Яхты длиной: от 7 м до 8 м, |

200 евро |

||

|

Франция |

Имущество стоимостью от 1,3 |

0,25% |

Объектом налога на роскошь признаются недвижимость, банковские, счета, ценные бумаги |

|

Имущество стоимостью свыше |

0,50% |

||

|

Великобритания |

Недвижимость стоимостью |

1,0% |

Планируется повышение ставки налога на роскошь по объектам недвижимости стоимостью свыше 1 млн. фунтов стерлингов до 7,0% |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

|

Недвижимость стоимостью |

3,0% |

||

|

Недвижимость стоимостью |

4,0% |

||

|

Недвижимость стоимостью выше 1 млн фунтов стерлингов |

5,0% |

||

|

Тунис |

Предметы роскоши |

50,0-85,0% |

|

|

Казахстан |

Транспортные средства с объемом двигателя: от 4000 до 5000 куб. см свыше 5000 куб. см |

130 МРП |

МРП - минимальный размер оплаты труда |

|

Украина |

Недвижимость |

0,5% |

Объектами налога на роскошь признаются дома с площадью от 250 кв. м и квартиры с площадью больше 120 кв. м |

|

Самолеты, суда, вертолеты |

1,0% |

В феврале 2012 г. В.В. Путин анонсировал введение в стране налога на роскошь. Налогом предлагалось облагать «огромные дом или земельный участок, колоссальный самолет, суперяхту, суперавтомобиль», находящиеся в собственности у граждан[38]. Но уже в мае 2012 г. Правительство заявило об отказе от введения отдельного налога – налога на роскошь, и предложило усовершенствование налога на недвижимость и повышение транспортного налога. Поэтому, что касается России, то в нашей стране в Налоговом кодексе как таковой «налог на роскошь» не прописан.

При введении в нашей стране налога на роскошь как такового необходимо учитывать западный опыт и возможность использовать положения тех стран, где система налогообложения предметов роскоши работает достаточно эффективно и обеспечивает государственный бюджет значительными суммами поступлений. В связи с чем предлагается налог на предметы роскоши включить в систему налогообложения России как разовый сбор при купле-продаже дорогой недвижимости, земельных участков и транспортных средств. Тем самым обеспечится высокая собираемость налога и, по сути, его уплата «не отходя от кассы».

Что касается индивидуального жилищного строительства дорогих особняков, то стоимость этих объектов будет определена государственной кадастровой системой. Кроме того, для внедрения в систему налогообложения России нового вида налога – налога на роскошь – предлагается следующее:

1. Необходимо уточнение понятия «роскошные предметы потребления» и «престижное потребление». В связи с чем для целей налогообложения объектов роскоши под «роскошными предметами потребления» следует понимать объекты движимого имущества (автомобили, самолеты, вертолеты, яхты и другие водные средства, отличные от яхт) стоимостью от 3 млн руб. и объекты недвижимого имущества стоимостью от 5 млн руб. (для земельных участков) и от 7,5 млн руб. (для квартир, коттеджей, загородных домов), приобретаемые для личного потребления физическими лицами. Престижное потребление при этом будет определено как использование роскошных предметов потребления физическими лицами в личных целях.

2. Налог на роскошь предлагается отнести к группе местных налогов, несмотря на то, что стоимость данных объектов имущества в разных регионах и муниципалитетах отличается. Поэтому при определении стоимости объектов движимого и недвижимого имущества исходим из предположения о том, что нельзя сравнивать стоимость жилья в российской столице и небольшом муниципалитете для оценки и расчета налога на роскошь, потому что данное жилье будет иметь разную рыночную стоимость и стоить дороже в крупном городе федерального значения, чем в небольшом городе (по своим геополитическим и общероссийским позициям). То же касается и земельных участков. Предлагается установить пороговое значение отнесения жилой недвижимости (квартир, загородных домов) к «роскошной» при ее рыночной стоимости от 7,5 млн руб., земельных участков – от 5 млн руб., автомобилей – от 3 млн руб., для всех городов и регионов России, исключая города федерального значения, Москву и Санкт-Петербург. Для этих городов устанавливается пороговое значение отнесения жилой недвижимости (квартир, загородных домов) к «роскошной» при ее рыночной стоимости от 30 млн руб., земельных участков – от 20 млн руб., автомобилей – от 3 млн руб.

3. При введении налога на роскошь следует учесть категорию владельцев объекта недвижимости: или это государственный служащий, проживающий в «дорогой» квартире (по сегодняшней оценке этого жилья и отнесения данного жилья к объекту обложения), или это ветеран войны, получивший квартиру от государства за заслуги перед Отечеством. В связи с чем актуальным было бы внедрение налога на роскошь для соответствующих объектов движимого и недвижимого имущества, приобретенных с 01.01.2015 г.

4. Предлагается сделать налог на роскошь разовым сбором при приобретении «роскошных» объектов движимого и недвижимого имущества, то есть уплата данного налога будет осуществляться сразу при совершении сделки купли-продажи данного имущества. При индивидуальном строительстве загородных домов стоимость налога будет определена и уплачена в бюджет при государственной регистрации земельного участка и загородного дома. В случае приобретения автомобиля стоимостью от 3 млн руб. налог также будет уплачен сразу (то есть налог будет удержан продавцом-дилером и перечислен в бюджет).

В большинстве стран мира, где действует подобная система, налог взимается именно при покупке соответствующих предметов роскоши как разовый сбор. С точки зрения собираемости такое решение является более эффективным и правильным. Чтобы налог на роскошь начал «работать», необходима разработка Концепции налогообложения престижного потребления на государственном уровне, включая установление ставки налогов по прогрессивной шкале (в зависимости от роста стоимости объектов имущества).

Основными принципами создания Концепции налогообложения предметов роскоши являются следующие:

1. Эффективность системы налогообложения предметов роскоши.

2. Зависимость размера налога от рыночной стоимости приобретаемого объекта налогообложения (предмета роскоши).

3. Справедливость распределения налогового бремени.

4. Увеличение налогового бремени состоятельных граждан.

5. Контроль полноты и своевременности уплаты налога на роскошь в муниципальный бюджет.

Так как введение нового налога определяет своей миссией перераспределение доходов богатых в пользу бедных, то новый налог – налог на роскошь – будет реализовывать, прежде всего, социальные цели и задачи государства (в лице муниципалитета). Тем не менее, помимо этих целей государство должно также преследовать иные цели.

Итак, целями создания Концепции налогообложения предметов роскоши являются:

1. Социальные цели, которые направлены на стимулирование развития социальной политики в стране за счет собираемости нового вида налога – налога на роскошь – и его перераспределения на реализацию определенных социальных программ поддержки менее обеспеченных слоев населения в муниципалитете.

2. Социально-политические цели, которые направлены на справедливое распределение налогового бремени между налогоплательщиками в зависимости от стоимости имущества, которым они владеют.

3. Финансовые цели, которые направлены на создание новой доходной части муниципального бюджета, получение средств для финансирования социальных программ.

4. Экономические цели, которые направлены на реальную оценку объектов налогообложения роскоши по рыночной стоимости, что обеспечит высокую доходность налога на роскошь в муниципальном бюджете.

5. Правовые цели, которые направлены на внесение соответствующих изменений в налоговое законодательство Российской Федерации в части дополнения Налогового кодекса новой главой, связанной с налогообложением престижного потребления.

6. Административные цели, которые направлены на организацию эффективного муниципального учета объектов налогообложения роскоши (предметов роскоши) и контроль собираемости налога на роскошь по итогам сделки купли-продажи. Это обеспечит уплата налога в момент купли-продажи транспортного средства, земельного участка, квартиры или загородного дома (то же касается строительства дома). В противном случае будет задержана выдача свидетельства государственной регистрации права собственника на земельный участок или дом, а также выдача паспорта транспортного средства.

Концепция предусматривает развитие следующих направлений:

1. Правовое обеспечение. Предполагает правовое обеспечение нового вида налога – налога на роскошь, которое будет реализовано путем внесения соответствующих изменений в Налоговый кодекс и добавления новой главы «Налог на предметы роскоши». Таким образом, предлагается усовершенствовать нормативно-правовые документы, касающиеся системы налогообложения России, в части внесения изменений в Налоговый кодекс.

2. Информационное обеспечение потенциальных покупателей объектов роскоши. Позволит покупателям осознанно совершать сделки купли-продажи с дорогими квартирами, загородными домами (включая индивидуальное жилищное строительство), транспортными средствами и нести налоговую ответственность в соответствии с нормами новой главы «Налог на предметы роскоши».

При этом основой информационной системы в части стоимости объектов роскоши станут:

– первичный и вторичный рынок купли-продажи дорогой недвижимости, транспортных средств, которые предоставят информацию относительно стоимости приобретаемых объектов роскоши;

– кадастр недвижимости (по объектам жилой недвижимости, попадающим в категорию роскоши). При этом следует иметь в виду, что с 01.01.2015 введен период перехода определения стоимости недвижимости для целей уплаты налога на недвижимость по кадастровой (а не инвентаризационной, как было до 2014 года включительно) стоимости, которая будет максимально приближена к рыночной стоимости объектов.

3. Эффективное налогообложение предметов роскоши. Предполагает установление эффективных ставок налога на роскошь с прогрессивной шкалой налогообложения в зависимости от стоимости предметов роскоши, что повысит уровень доходов муниципального бюджета в связи с новым налогом. Ставки налога на роскошь представлены в табл. 7.

Таблица 7

Предлагаемые ставки налога на роскошь по объектам налогообложения[39]

|

Стоимость объекта налогообложения |

Ставка налога, % |

|

В отношении квартир, загородных домов: |

|

|

от 7,5 до 20 млн руб. |

0,5 |

|

от 20 до 50 млн руб. |

1,0 |

|

от 50 до 100 млн руб. |

2,0 |

|

свыше 100 млн руб. |

3,0 |

|

В отношении земельных участков: |

|

|

от 5 до 15 млн руб. |

0,5 |

|

от 15 до 50 млн руб. |

0,7 |

|

от 50 до 100 млн руб. |

1,5 |

|

свыше 100 млн руб. |

3,0 |

|

В отношении транспортных средств: |

|

|

от 3 до 5 млн руб. |

1,0 |

|

от 5 до 10 млн руб. |

3,0 |

|

от 10 до 50 млн руб. |

5,0 |

|

свыше 50 млн руб. |

7,0 |

4. Финансирование объектов социальной сферы. Предполагает разработку на уровне муниципалитета новых социальных программ (например, жилищная поддержка молодых семей, дополнительное медицинское обеспечение многодетных семей, поддержка пенсионеров, ветеранов).

Принятие предлагаемой Концепции призвано достичь следующих результатов:

– изменение отношений на рынке купли-продажи «роскошного» движимого и недвижимого имущества (путем попытки изменения социальной несправедливости за счет внедрения налогообложения предметов роскоши);

– увеличение поступлений в муниципалитет от купли-продажи объектов роскоши (квартир, загородных домов, коттеджей, земельных участков, транспортных средств – объектов налогообложения престижного потребления).

Выводы

Налогообложение престижного потребления направлено на повышение эффективности налоговой системы России, создание условий для увеличения социального потенциала предметов роскоши и превращения уплаты налога в фактор социального роста путем перераспределения доходов богатых в социальную сферу страны.

Заключение

В соответствии с действующим законодательством, с физических лиц, не являющихся предпринимателями, взыскиваются следующие налоги:

– налог на доходы физических лиц (НДФЛ);

– налог на имущество физических лиц;

– транспортный налог;

– земельный налог.

В большинстве случаев НДФЛ исчисляется, удерживается из дохода налогоплательщика и перечисляется в бюджетную систему Российской Федерации источником дохода – налоговым агентом. По отдельным видам доходов исчисление и уплата налога производятся налогоплательщиком самостоятельно на основании налоговой декларации, то есть в соответствии с вышеупомянутым принципом самоначисления.

По остальным налогам (имущественным) исчисление сумм производится налоговым органом с использованием информации регистрирующих органов (Росреестр, ГИБДД), которая не всегда актуальна.

Оплата имущественных налогов гражданами предусмотрена на основании налогового уведомления, направленного им налоговым органом. Если уведомление не получено, гражданин фактически освобожден от уплаты налога, а также пеней и штрафов за налоговые правонарушения.

Важным с точки зрения развития действующего законодательства о налогах и сборах в РФ является введение с 2015 г. принципа самоначисления налогов и для налогоплательщиков-физических лиц.

Самоначисление – принцип начисления налогов, при котором налогоплательщик сам сообщает обо всех своих доходах и всех причитающихся скидках с налогов и сам вычисляет величину подлежащего уплате налога. После этого налоговые органы проверяют данный расчет.

Налог на доходы физических лиц может приносить значительные поступления только за счет обложения всего населения, которое должно иметь достаточно высокие доходы. Кроме того, этот налог основан на декларировании личных доходов. Поэтому он предполагает выработанное отношение к уплате налогов как к исполнению общественного долга и соответствующее понимание социальной справедливости. В этом смысле имеет значение уровень социальных расходов государства, который должен быть довольно высоким.

В нашей стране налог на доходы физических лиц занимает более скромное место в доходной части бюджета, так как затрагивает в основном ту часть населения, которая имеет средний уровень доходов или ниже. В последние годы его доля в бюджете примерно 25%.

Недостаточная роль налога на доходы физических лиц в формировании доходной базы российского бюджета объясняется несколькими основными причинами, среди которых низкий по сравнению с экономически развитыми странами уровнем доходов подавляющего большинства населения России и пропорциональная шкала налогообложения доходов.

Налогообложение престижного потребления направлено на повышение эффективности налоговой системы России, создание условий для увеличения социального потенциала предметов роскоши и превращения уплаты налога в фактор социального роста путем перераспределения доходов богатых в социальную сферу страны.

Список литературы

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Федеральный закон от 23.07.2013 № 214–ФЗ «О внесении изменений в статью 362 части второй Налогового кодекса РФ» [Электронный ресурс]. URL: http://base.garant. ru/70419070.

- Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» № 52-ФЗ от 02.04.2014 [Электронный ресурс] URL: http://base.garant.ru/70627310.

Алехин С.Н. Роль налогов, уплачиваемых физическими лицами, в наполнении региональных и местных бюджетов // Известия Тульского государственного университета. Экономические и юридические науки. 2011. № 1-1. С. 299-303.

Алиев Б.Х. О проблемах и перспективах введения налога на недвижимость в Российской Федерации // Международный бухгалтерский учет. 2012. № 38.

Апарышев И.В. Налог на доходы физических лиц // Аудиторские ведомости. 2016. № 4. С. 33-42.

Булгакова Е.Ю. Применение стандартных налоговых вычетов по налогу на доходы физических лиц // Государство и общество: вчера, сегодня, завтра. Серия: Экономика. 2013. № 7 (2). С. 94-104.

Взгляд.ру Деловая газета 16.01.2014 [Электронный ресурс] URL: http://www.vz.ru/ news/ 2014/1/16/668122.html.

- Вылкова Е.С., Красавин В И. Формирование налоговых льгот в субъектах Российской Федерации (на примере СЗФО): Научное издание. - СПб: Центр подготовки персонала Федеральной налоговой службы. Г. Санкт-Петербург, 2016.

- Граждан переводят на налоговое самообслуживание // Газета «Коммерсантъ» №4 от 16.01.2014 [Электронный ресурс] URL: http://www.kommersant.ru/doc/2384757.

- Залибекова Д.З. Налог на недвижимость: перспективы развития // Казанская наука. 2012. № 9. С. 76–78.

- Землянская Н. И. Правовые проблемы использования транспортного налога в финансировании дорожной деятельности в России./ Н. И. Землянская.// Налоги – журнал. – 2014. – № 1. – С. 22 – 25.

- Карпенко О.А. Налог на недвижимость: плюсы и минусы его введения // Вестник Московского государственного областного университета. Серия. Экономика. 2016. № 3. С. 75–77.

Мацкявичене Е.В. Налог на имущество физических лиц // Бухгалтерский учет. 2013. № 7. С. 61-65.

- Медик И.Н. Перспективы введения налога на недвижимость в Российской Федерации // Известия Иркутской государственной экономической академии. № 3. 2016. С. 2–6.

- Николаева Е.В. Сравнительный анализ налога на роскошь в зарубежных странах. Оценка перспектив для России // Экономика и менеджмент инновационных технологий. – 2014. – № 5.

- Павленко С.П. Особенности правового статуса налогоплательщика по налогу на доходы физических лиц // Государство и право. 2016. № 3. С. 110-113.

- Сазонова Ю.М. Налог на роскошь в России и за рубежом // Законность и правопорядок в современном обществе. – 2013. – № 16. – С. 83–89.

- Татаркин Д.А., Анимица П.Е. Социальные последствия введения налога на недвижимость (на примере Свердловской области) // Экономика, налоги, право. 2013. № 6. С. 122–127.

Терехина А.П. Система и принципы налогообложения доходов физических лиц в наиболее развитых странах // Финанс. право. - 2016. - № 11. - С.36-39.

- Турбина Н.М., Косенкова Ю.Ю. Анализ социальных последствий введения налога на недвижимость // Социально-экономические явления и процессы. 2013. № 11. С. 126–131.

- Тюрина Ю.Г. К вопросу о структуре и динамике доходов в системе оценки уровня жизни населения // Вестник Оренбургского государственного университета. 2012. № 13. С. 383–387.

- ФНС: Участников системы самоначисления налогов будет ждать налоговая амнистия / Информационное агентство «РосБизнесКонсалтинг» [Электронный ресурс] URL: http://www.rbc.ru/rbcfreenews/20140116211538. shtml.

Чудинов С. Налогообложение страховой деятельности в ведущих странах Европейского Союза // Страховое дело. - 2016. - № 5. - С.52-65.

Шалагин А.Ю. Налог на доходы физических лиц в системе прямого налогообложения // Казанская наука. 2016. № 2. С. 267-271.

www.info.minfin.ru// сайт: Министерства финансов РФ

- www.destatis.de.

Приложение 1

Налогообложение в РФ

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Алехин С.Н. Роль налогов, уплачиваемых физическими лицами, в наполнении региональных и местных бюджетов // Известия Тульского государственного университета. Экономические и юридические науки. 2016. № 1-1. С. 299-303. ↑

-

Павленко С.П. Особенности правового статуса налогоплательщика по налогу на доходы физических лиц // Государство и право. 2016. № 3. С. 110-113. ↑

-

Павленко С.П. Особенности правового статуса налогоплательщика по налогу на доходы физических лиц // Государство и право. 2016. № 3. С. 110-113. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Шалагин А.Ю. Налог на доходы физических лиц в системе прямого налогообложения // Казанская наука. 2016. № 2. С. 267-271. ↑

-

Шалагин А.Ю. Налог на доходы физических лиц в системе прямого налогообложения // Казанская наука. 2016. № 2. С. 267-271. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Апарышев И.В. Налог на доходы физических лиц // Аудиторские ведомости. 2016. № 4. С. 33-42. ↑

-

Шалагин А.Ю. Налог на доходы физических лиц в системе прямого налогообложения // Казанская наука. 2016. № 2. С. 267-271. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Апарышев И.В. Налог на доходы физических лиц // Аудиторские ведомости. 2016. № 4. С. 33-42. ↑

-

Булгакова Е.Ю. Применение стандартных налоговых вычетов по налогу на доходы физических лиц // Государство и общество: вчера, сегодня, завтра. Серия: Экономика. 2013. № 7 (2). С. 94-104. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Апарышев И.В. Налог на доходы физических лиц // Аудиторские ведомости. 2016. № 4. С. 33-42. ↑

-

Булгакова Е.Ю. Применение стандартных налоговых вычетов по налогу на доходы физических лиц // Государство и общество: вчера, сегодня, завтра. Серия: Экономика. 2013. № 7 (2). С. 94-104. ↑

-

Апарышев И.В. Налог на доходы физических лиц // Аудиторские ведомости. 2016. № 4. С. 33-42. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Мацкявичене Е.В. Налог на имущество физических лиц // Бухгалтерский учет. 2013. № 7. С. 61-65. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Мацкявичене Е.В. Налог на имущество физических лиц // Бухгалтерский учет. 2013. № 7. С. 61-65. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Землянская Н. И. Правовые проблемы использования транспортного налога в финансировании дорожной деятельности в России./ Н. И. Землянская.// Налоги – журнал. – 2014. – № 1. – С. 22 – 25. ↑

-

Федеральный закон от 23.07.2013 № 214–ФЗ «О внесении изменений в статью 362 части второй Налогового кодекса РФ» [Электронный ресурс]. URL: http://base.garant. ru/70419070. ↑

-

Вылкова Е.С., Красавин В И. Формирование налоговых льгот в субъектах Российской Федерации (на примере СЗФО): Научное издание. - СПб: Центр подготовки персонала Федеральной налоговой службы. Г. Санкт-Петербург, 2016. – С. 43. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (принят ГД ФС РФ 16.07.1998); (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Электронный ресурс] URL: http://www.pravcons.ru/ nalogovy_kodeks.php. ↑

-

ФНС: Участников системы самоначисления налогов будет ждать налоговая амнистия / Информационное агентство «РосБизнесКонсалтинг» [Электронный ресурс] URL: http://www.rbc.ru/rbcfreenews/20140116211538. shtml. ↑

-

Взгляд.ру Деловая газета 16.01.2014 [Электронный ресурс] URL: http://www.vz.ru/ news/ 2014/1/16/668122.html. ↑

-

Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» № 52-ФЗ от 02.04.2014 [Электронный ресурс] URL: http://base.garant.ru/70627310. ↑

-

Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» № 52-ФЗ от 02.04.2014 [Электронный ресурс] URL: http://base.garant.ru/70627310. ↑

-

Граждан переводят на налоговое самообслуживание // Газета «Коммерсантъ» №4 от 16.01.2014 [Электронный ресурс] URL: http://www.kommersant.ru/doc/2384757. ↑

-

Тюрина Ю.Г. К вопросу о структуре и динамике доходов в системе оценки уровня жизни населения // Вестник Оренбургского государственного университета. 2012. № 13. С. 383–387. ↑

-

Николаева Е.В. Сравнительный анализ налога на роскошь в зарубежных странах. Оценка перспектив для России // Экономика и менеджмент инновационных технологий. –2014. – № 5 [Электронный ресурс]. URL: http://ekonomika. snauka.ru/2014/05/5225 (дата обращения: 11.06.2018). ↑

-

Николаева Е.В. Сравнительный анализ налога на роскошь в зарубежных странах. Оценка перспектив для России // Экономика и менеджмент инновационных технологий. –2014. – № 5 [Электронный ресурс]. URL: http://ekonomika. snauka.ru/2014/05/5225 (дата обращения: 11.06.2018). ↑

-

Сазонова Ю.М. Налог на роскошь в России и за рубежом // Законность и правопорядок в современном обществе. – 2013. – № 16. – С. 83–89. ↑

-

Николаева Е.В. Сравнительный анализ налога на роскошь в зарубежных странах. Оценка перспектив для России // Экономика и менеджмент инновационных технологий. –2014. – № 5 [Электронный ресурс]. URL: http://ekonomika. snauka.ru/2014/05/5225. ↑

- Налоговый учет, его принципы и назначение в системе управления экономического субъекта

- Определение основных понятий (Рынок труда, Женщины на рынке труда)

- Теоретические аспекты формирования коммерческой деятельности предприятия на рынке товаров и услуг

- Построение организационных структур (Обоснование организационной структуры управления)

- Местное самоуправление в Российской Федерации (тенденции и перспективы развития )

- Особенности политики мотивации персонала малых предприятий.(Теория мотивации в малом бизнесе)

- История возникновения и развития коммерции и предпринимательства в России и за рубежом.

- «Международный валютный фонд: цели, функции, особенности.»

- Реклама как сигнал и как информация (История возникновения рекламы, тенденции и перспективы ее развития)

- Определение, основные задачи, функции бухгалтерского учёта.

- Оборотные активы предприятия (Классификация оборотных средств)

- Теоретические основы налогообложения доходов физических лиц в РФ