Налоги с физических лиц и их экономическое значение ( Теоретические аспекты налогообложения физических лиц )

Содержание:

Введение

К. Маркс писал: «В налогах воплощено экономически выраженное существование государства. Чиновники и попы, солдаты и балетные танцовщицы, школьные учителя и полицейские, греческие музеи и готические башни, цивильный лист и табель о рангах — все эти сказочные создания в зародыше покоятся в одном общем семени — в налогах».

С момента возникновения государства, налоги являются неотъемлемым элементом экономических отношений. Вместе с государством налоговая система изменяется и развивается. Она является необходимой для государства, так как это важнейший инструмент реализации экономической политики государства, а так же с её помощью государство реализует свои функции, в том числе и социально значимые.

Значимую роль в налоговой системе России играет налогообложение физических лиц, так как оно является одним из главных инструментов реализации политики государства по перераспределению доходов между различными социальными группами населения.

Налоги, уплачиваемые физическими лицами, являются не только большой статьей доходов государства, но и помогают государству в регулировании существующего уровня дифференциации доходов населения.

Цель курсовой работы – изучить налоги с физических лиц и определить их экономическое значение.

Задачи курсовой работы:

- Ознакомиться с сущностью налога;

- Определить экономическую роль налогообложения физических лиц в России;

- Охарактеризовать зарубежный опыт администрирования налога с доходов физических лиц

- Проанализировать роль налогов с физических лиц в бюджете РФ

- Ознакомиться с порядком исчисления налога с физических лиц

- Обосновать проблемы налогообложения и направления их устранения.

Предмет курсовой работы - установление причинно-следственную связь между экономическим значением налога с физических лиц и его практической реализацией.

Информационной базой исследования послужили периодическая печать, публикации в вестниках российских ВУЗов, отчеты о деятельности Пенсионного фонда РФ, данные с официальных сайтов Министерства труда и социальной политики.

Методологическую основу исследования составляют системный, экономический и статистический анализ.

Практическая значимость исследования заключается в выделении современных тенденций сбора НДФЛ и сравнения его развития с зарубежными странами.

Структура работы: введение, три главы, шесть параграфов, заключения, библиографии.

Глава 1. Теоретические аспекты налогообложения физических лиц

1.1 Сущность налогов

Под налогом в Налоговом Кодексе понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1]

Отдельные авторы приводят собственное определение налога. Так, А.Смит рассматривает налог как один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства.

В материальном смысле налог – это определенная сумма денег, подлежащая передаче налогоплательщиком государству в обусловленный срок и в установленном порядке.

Как экономическая категория налог – это денежное (имущественное) отношение, опосредующее одностороннее движение стоимости от плательщика к государству.

Начальной формой проявления сущности налогов является вносимые гражданами денежные средства на цели финансирования расходов публичной власти. В результате налоговое бремя на минимальном уровне определялось тем, какая сумма расходовалась на выполнение государством своих основных функций, в числе которых расходы на государственное управление, оборону, охрану порядка и суды.

На современном этапе общественного развития налоги выступают в качестве важнейшего источника доходов бюджетной системы, причем доля налоговых доходов в отдельных странах может достигать 90 % от их общей суммы.

Степень правильности построения налоговой системы, организации сбора налогов прямо влияет на эффективность функционирования всей национальной экономики. Вариации в отношении налогов и налоговых льгот обеспечивают воздействие на динамическое и структурное движение экономики, на величину капиталовложений и уровень занятости, темп развития научно-технического прогресса и так далее.

Посредством налоговой политики государство наделено возможностью компенсировать дефекты, присущие рыночной системе, регулировать стихийно формирующиеся пропорции инвестиций и сбережений, доходность различных отраслей деятельности.

1.2 Виды налогов с физических лиц

Налоги, уплачиваемые физическими лицами, можно классифицировать следующим образом:[2]

1. По уровню:

- федеральные;

- региональные;

- местные.

- По способу поступления:

- прямые;

- косвенные.

- В зависимости от плательщика:

- с физических лиц,

- юридических лиц (индивидуальные предприниматели).

Налоговый Кодекс Российской Федерации предусматривает для физических лиц следующие виды налогов:[3]

- Подоходный (НДФЛ).

- Имущественный.

- Транспортный.

- Земельный.

- Акциз.

- Водный.

- Сбор за охоту.

- Сбор за вылов рыбы.

- НПД

Объектом налогообложения физических лиц являются полученные ими доходы, то есть зарплата, наследство, подарки, дивиденды и имущество - квартира, машина, дача.

Плательщиками налогов могут являться совершеннолетние и несовершеннолетние граждане России (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев) и нерезидентны, — лица осуществляющих деятельность на территории РФ с гражданством иных государств. Малолетние и несовершеннолетние дети могут владеть имуществом, в том числе по наследству, являющимся объектом налогообложения. Обязанность по уплате ложиться на родителей и законных представителей. Кроме того платить налоги обязаны физические лица — резиденты (проводят в пределах страны 183 и более дней в году) и нерезиденты Российской Федерации. Перечень налогов Перечень (список) налогов уплачиваемых гражданами в бюджеты РФ включает в себя следующие виды налогов.

Подоходный налог (НДФЛ) Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. Существуют исключения в виде не облагаемых доходом доходы от продажи имущества, которое было в собственности более пяти лет; доходы, полученные в наследство; доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер).

Имущественный налог, в том числе налог на машиноместо. С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, направляются Федеральной налоговой службой.

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Земельный налог. Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ). Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Акциз. Уплачивается при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК).

Водный налог. Физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Сбор за охоту и вылов рыбы. Граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации. Расчет производится в соответствии со статьей 333 НК РФ.

Налог для самозанятых. Введен с 1 января 2019 года. Официальное название — налог на профессиональный доход (НПД). Новый единый налог на профессиональную деятельность пока что тестируется только в четырех регионах, включая Москву и Татарстан. Основная цель эксперимента — легализовать статус фрилансера и помочь выйти из тени тем, кто работает на себя. Закон гарантирует неизменность ставки профессионального налога на протяжении 10 лет: 4% – для дохода при работе с физическими лицами, 6% – с ИП и юридическими лицами.

Существуют еще и «косвенные» налоги госпошлина – сбор, размер которого варьируется, зависимо от характерных особенностей предоставляемых государственных услуг.

Акцизы на недра — при покупке бензина, алкоголя основу цены составляют государственные сборы.

1.3 Налогообложение физических лиц в зарубежных странах

Система налогов в США достаточно сложна и запутана, поскольку в данном государстве присутствует сразу несколько уровней налогообложения, а именно:

- федеральный;

- налоги штатов;

- местный.

Каждый из вышеперечисленных уровней подчинен определенным нормативно-правовым актам соответствующего властного субъекта — федерального правительства Соединенных Штатов, органов власти того или иного штата, местных властей. При этом ситуацию усложняет также то обстоятельство, что некоторые налоги в определенной части взимаются в федеральный бюджет, но при этом определенные отчисления по этому же налогу идут и в бюджет штата.[4]

Очень важный нюанс: власти каждого штата самостоятельно определяют ставки и условия обложения, а также наличие, размеры и порядок применения тех или иных льгот, поэтому некоторые территориальные единицы можно назвать более благоприятными для определенных видов хозяйственной деятельности, а некоторые — менее.

На практике федеральные сборы можно отнести к числу основных, а местные — к числу вспомогательных. Тем не менее, требование по обязательной уплате соответствующих сборов распространяется на все виды налогов, независимо от того, в какой именно бюджет они должны перечисляться.

В целом фискальная система достаточно самобытна, она во многом соответствует общепринятым в западных странах принципам обложения, но одновременно с этим сохраняет много особенностей и индивидуальных нюансов.

Налоги в США - это чрезвычайно важный и значительный источник пополнения бюджетов всех уровней, поэтому и власти, и само общество очень внимательно и ревностно относятся к вопросам обложения, а любые попытки уклонения от уплаты порицаются не только на правовом, но и на бытовом, обывательском уровне.

Подоходный налог в США общеобязателен для любых физических лиц, занимающихся какой-либо оплачиваемой деятельностью на территории данного государства независимо от того, являются ли эти лица гражданами Америки. Более того, поскольку в стране на законных основаниях трудятся миллионы мигрантов, на них точно так же распространяется обязанность по уплате подоходного налога — несмотря на то, что таких субъектов нельзя отнести к числу резидентов.

Важной особенностью уплаты данного вида отчислений считается то, что одинокие плательщики вносят его за себя отдельно, тогда как для женатых граждан доступна возможность уплаты подоходного налога от всей семьи. Последний вариант зачастую оказывается особенно выгодным для тех ячеек общества, в которых наблюдается значительный разрыв между уровнем доходов супругов — в этом случае совместный расчет и уплата позволяют оптимизировать траты.

Подоходный налог в США относится к числу прогрессивных, по аналогии с корпоративным. Ставка федерального взноса для физических лиц колеблется в диапазоне от 10% до 35%. При этом некоторые штаты дополнительно устанавливают свой платеж.

Для налога на доходы граждан также разработана специальная шкала, которая позволяет определить, какую ставку нужно платить с каждой части дохода, которая превышает ту или иную граничную величину. Система расчета достаточно сложная, требует наличия специальных знаний и навыков.

Большинство налогоплательщиков предпочитают придерживаться определенных границ своего дохода, не превышая их, поскольку небольшое превышение будет скорее минусом, чем плюсом — оно повлечет за собой необходимость уплаты подоходного налога по более высокой ставке. В конечном итоге средств в их распоряжении останется меньше.

Многие расходы граждан учитываются при выплате подоходного налога, что позволяет значительно уменьшить базу, принимаемую в расчет. Это касается, прежде всего, таких выплат как алименты, расходы по ипотечному кредитованию, средства, потраченные на лечение и образование и так далее. Кроме того, не включаются в состав облагаемого дохода суммы денежных средств, использованные в благотворительных целях.

Работающие лица должны уплачивать не только подоходный налог в США, но и другие общеобязательные платежи: социальный и медицинский сбор Medicare. Обязанность по уплате вышеуказанных налогов распространяется не только на наемных работников, но и на лиц, занимающихся предпринимательской деятельностью самостоятельно.

Налог на недвижимость в США на федеральном уровне не урегулирован, а передан на усмотрение местных властей. Поэтому в этом вопросе наблюдается огромное многообразие, ведь и ставки, и порядок уплаты, и льготы для некоторых категорий недвижимого имущества варьируются в зависимости от каждого конкретного округа или региона.

При исчислении и уплате взноса на недвижимость, помимо непосредственно балансовой стоимости такого имущества, могут учитываться многие другие факторы, в частности: тип объекта (жилой или коммерческий), время ее приобретения, количество единиц у одного владельца и так далее.

Налоги в Италии имеют средние показатели по ЕС, их структура и порядок уплаты также достаточно традиционны. В последнее время для итальянской фискальной системы характерна тенденция к послаблению, снижению ставок и введению льгот для определенных категорий плательщиков. Кроме того, упраздняются некоторые виды платежей: например, в 2016 году был отменен налог на недвижимое имущество физических лиц в том случае, если объект — единственная собственность гражданина (обычно это жилье).

Фискальная система в Италии многоуровневая, поскольку платежи в бюджет бывают общегосударственными, региональными и местными. Ставки местных налогов могут меняться муниципальными властями в сторону повышения или снижения.

Каждое физическое лицо, занимающееся деятельностью на территории Италии и получающее соответствующие доходы, обязано уплачивать подоходный налог. Если источник средств — только заработная плата, он удерживается с работника непосредственно при ее начислении и выплате. В таких ситуациях агентом выступает работодатель, на него возложена обязанность, правильно произвести расчет и удержание, обеспечить современное перечисление в государственный бюджет.

Подоходный налог в Италии начисляется прогрессивно. Другими словами, чем выше доход плательщика, тем более высокая ставка будет применяться.

В 2016 году установлены новые величины подоходного налога, и теперь вплоть до 2018 года он может составлять от 23% до 43% в зависимости от размера дохода плательщика:

- минимальная ставка 23% установлена для тех граждан, совокупный годовой доход которых не превышает 15 тысяч евро;

- на доходы от 15 до 28 тысяч налог будет начисляться по ставке 27%;

- если доход находится в пределах 28―55 тысяч евро, налог взимается по ставке 38%;

- если суммарный размер доходов физического лица находится в коридоре от 55 до 75 тысяч евро — 41%;

- подоходный налог в Италии по максимальной ставке 43% обязаны уплачивать те физические лица, которые получают годовой доход свыше 75 тысяч евро.

В соответствии с установившейся тенденцией к смягчению налогового режима ставки планируется снизить для лиц, относящихся к первой категории плательщиков, начиная с 2018 года. Данное послабление будет установлено только для групп населения с невысоким уровнем дохода. Представителям так называемого среднего класса в Италии наоборот, придется платить больше налогов, поскольку в 2018 году запланировано снижение размера базы налогообложения для максимальной ставки подоходного налога: лица, годовой доход которых превысит 28 тысяч евро, будут вынуждены уплачивать подоходный налог по максимальной ставке 43%.

При исчислении базы налогообложения из общей суммы полученного дохода вычитаются расходы на:

- социальное страхование;

- медицинское страхование;

- получение образования;

- уплату алиментов и так далее.

По итогам анализа итальянской налоговой системы можно сделать вывод, что она относится к числу классических. Экономика страны считается сильной и устойчивой, одной из показательных для западноевропейских государств, и налоги в Италии нельзя назвать низкими или минимальными. При этом наблюдается стойкая тенденция по ослаблению бремени для наименее социально защищенных слоев населения с одновременным повышением налогов для среднего класса и богатых граждан.

В заключении первой главы можно сделать следующий вывод, налог является обязательным платежом для физического лица. Устанавливается налог только при наличии особых обстоятельств, таких как объект налогообложения, налоговая база. В экономическом значении налоги играют очень важную роль для страны, именно они служат источником формирования бюджета. Таким образом, экономическая сущность налогов состоит в обеспечении деятельности государства – производство, уровень жизни населения.

Глава 2. Практика налогообложения физических лиц

2.1 Роль налогов с физических лиц в формировании бюджета РФ

Бюджет субъекта РФ и свод бюджетов муниципальных образований, которые входят в состав субъекта РФ, образуют консолидированный бюджет субъекта РФ. Федеральный бюджет и свод бюджетов других уровней бюджетной системы РФ также образуют консолидированный бюджет РФ. В соответствии со статьей 6 Бюджетного кодекса РФ, консолидированный бюджет - это свод бюджетов всех уровней, который включает в себя федеральный, региональный и местный бюджет. Роль консолидированных показателей важна при проведении анализа формирования и использования централизованного финансового фонда страны.

Сводное финансовое планирование невозможно без расчета показателей консолидированных бюджетов. Из консолидированных бюджетов берутся показатели сводного финансового баланса государства и территориальных сводных финансовых балансов. В доходной части баланса используются данные: налог на добавленную стоимость и акцизы, налог на имущество, подоходный налог, налоги на внешнюю торговлю, средства бюджетных целевых фондов и т.д. Расходная часть включает: расходы на социально-культурные мероприятия, которые финансируются за счет бюджета, затраты на государственные инвестиции, государственные дотации, расходы на науку из бюджета, на оборону, расходы на содержание правоохранительных органов, органов власти, судов прокуратуры и др.

Показатели консолидированного бюджета играют большую роль в перспективном планировании в целом и перспективном финансовом планировании в частности. Финансовые показатели, в основе которых лежат показатели консолидированных бюджетов, используются при разработке прогнозов экономического и социального развития государства и территорий.

Государственный бюджет (госбюджет), по определению Бюджетного кодекса Российской Федерации, это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Проект бюджета ежегодно обсуждается и принимается законодательным органом - парламентом страны, региона или муниципальным собранием. В течение и по завершении финансового года представители исполнительной власти отчитываются о своей деятельности по мобилизации доходов и осуществлению расходов в соответствии с принятым законом о бюджете.

В формировании бюджетов регионального, районного, городского и поселенческого уровня поступления НДФЛ являются необходимым экономическим инструментом, позволяющим решать основные задачи, стоящие перед любым цивилизованным обществом, в частности, обеспечивать социальные и культурные потребности, правопорядок, исполнять социальные обязательства и т.д. Этой цели служит фискальная функция НДФЛ, которая заключается в изъятии части дохода граждан и формирования доходной базы бюджетов бюджетной системы страны. Указанная функция является главной, основной, но не единственной. Социальная функция налога на доходы физических лиц предполагает полное или частичное освобождение от налогообложения некоторых групп населения с низкими или фиксированными доходами, например, пенсионеров, учащихся, инвалидов. Регулирующая функция НДФЛ реализуется посредством предоставления налоговых льгот, варьирования размера налоговых ставок, определения структуры налогоплательщиков. Через систему подоходного налогообложения государство воздействует на личное потребление и платежеспособный спрос путем установления необлагаемых минимумов, освобождения отдельных видов доходов от налогообложения. Государственная политика в области подоходного налогообложения напрямую влияет на скорость и вектор развития экономических, социальных и демографических процессов в обществе. Модернизируя порядок налогообложения, изменяя налоговые ставки, льготы, порядок уплаты, государство создает предпосылки для стимулирования инвестиционных процессов в экономике, развития различных видов экономической деятельности, отдельных товаропроизводителей, что в конечном итоге, влияет на состояние экономики и уровень жизни в стране в целом.

Современная налоговая политика Российской Федерации имеет основной целью недопущение какого-либо увеличения налоговой нагрузки на экономику страны. В качестве антикризисных мер, разработанных в 2016 г. Государственной Думой и Правительством РФ, было предусмотрено изменение порядка налогообложения доходов граждан России. Учитывая, что жители Российской Федерации составляют самую многочисленную категорию налогоплательщиков, налогообложение их доходов требует постоянного контроля со стороны государства как с целью исключения фактов предоставления необоснованных налоговых льгот, так с целью уточнения объемов налоговой базы, полноты и своевременности уплаты налога на доходы физических лиц. В 2016 г. с целью минимизации потерь бюджета был изменен порядок льготирования некоторых видов доходов физических лиц, в частности, уточнен расчет налоговой базы при получении физическими лицами доходов в иностранной валюте, при увольнении государственных гражданских служащих, военнослужащих, судей. Изменены нормы, регламентирующие удержание налога на доходы физических лиц с полученных ими выигрышей в лотереи. Предусмотрено освобождение от уплаты подоходного налога на срок до конца 2018 г. самозанятых лиц, получающих доходы от граждан за услуги для личных, домашних нужд. По официальным данным ФНС на 1.01.17 зарегистрировано 559 самозанятых лиц, по экспертным оценкам в России их насчитывается около 14,5 млн. человек.[5] Внесены изменения в порядок предоставления некоторых налоговых и социальных вычетов, налоговой отчетности, усилены меры налогового контроля. Анализ сводной отчетности об исполнении бюджетов бюджетной системы, формируемой Казначейством России, показывает, что доля НДФЛ в налоговых и неналоговых доходах бюджетной системы России в 2016 году составила 11%, в доходах консолидированных бюджетов субъектов РФ – 36%, что превышает более, чем в 3 раза федеральный показатель. Поступления по налогу на доходы физических лиц являются самым доходным источником для регионов и муниципальных образований, поскольку доходные полномочия по зачислению поступлений от НДФЛ полностью принадлежат субфедеральным властям. О динамике НДФЛ и его роли в формировании бюджетов субфедерального уровня в разрезе федеральных округов свидетельствуют данные таблицы 2, полученные на основе отчетности Федерального казначейства.[6]

Таблица 1. - Доля налога на доходы физических лиц в доходах консолидированных бюджетов субъектов РФ в разрезе федеральных округов (млрд. рублей)

|

Федеральные округа. Консолидированные бюджеты субъектов РФ |

2016 г. |

2017 г. |

2018 г. |

||||||

|

Доходы всего |

НДФЛ |

Доля НДФЛ, % |

Доходы всего |

НДФЛ |

Доля НДФЛ, % |

Доходы всего |

НДФЛ |

Доля НДФЛ, % |

|

|

Российская Федерация |

8 905,7 |

2963,5 |

30,2 |

9308,2 |

2807,8 |

30,2 |

9923,8 |

3018,5 |

30,4 |

|

Центральный |

2903,4 |

1052,7 |

36,3 |

3093,8 |

1115,4 |

36,1 |

3355,0 |

1197,6 |

35,7 |

|

Северо – Западный |

985,4 |

323,9 |

32,9 |

1019,6 |

342,7 |

33,6 |

1470,1 |

402,6 |

27,4 |

|

Южный |

558,9 |

164,1 |

29,4 |

574, 8 |

167,5 |

29,1 |

1113,2 |

375,1 |

33,7 |

|

Северо – Кавказский |

350,0 |

59,6 |

17,0 |

358,8 |

59,8 |

16,7 |

1083,7 |

297,1 |

27,4 |

|

Приволжский |

1308,3 |

370,6 |

28,3 |

1365,3 |

377,6 |

27,7 |

987,2 |

299,9 |

30,4 |

|

Уральский |

955,3 |

272,9 |

28,6 |

974,1 |

283,0 |

29,0 |

773,9 |

178,1 |

23,0 |

|

Сибирский |

980, 5 |

279,0 |

28,5 |

1013,1 |

278,3 |

27,5 |

762,9 |

204,6 |

26,8 |

|

Дальневосточный |

704,6 |

158,1 |

22,4 |

791,8 |

163,5 |

20,7 |

377,7 |

63,5 |

16,8 |

|

Крымский |

159,1 |

12,6 |

7,9 |

117,0 |

20,1 |

17,2 |

- |

- |

- |

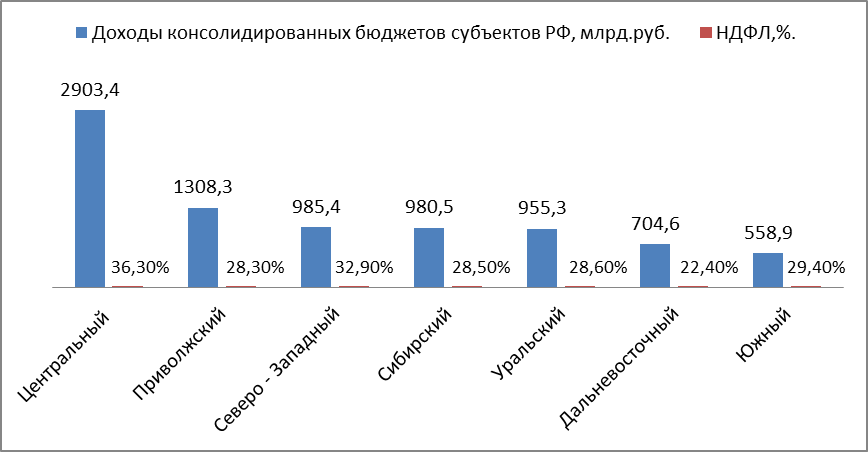

Анализ динамики поступлений от НДФЛ в консолидированные бюджеты субъектов РФ свидетельствует о том, что его доля остается относительно стабильной в течение последних лет. Так, в 2016 году они составили 2693,5 млрд. руб., в 2017 г. – 2 807,8 млрд. руб., что на 4,2% больше, в 2018 г. - 3018,5 млрд. руб. с годовым приростом в 7,5%. По расчетам федеральной службы статистики, темп роста номинальной заработной платы, за данный период составил в 2017 году - 5,1 % и 2018 г. – 7,8%. Это может свидетельствовать о тесной связи между поступлением НДФЛ и уровнем номинальной заработной платы, а также качественном налоговом администрировании. Следует отметить, что в рассматриваемом трехлетнем периоде наблюдается тенденция снижения удельного веса НДФЛ в среднем на 1% в общей сумме налоговых поступлений в консолидированные бюджеты регионов (в 2016 г - 38 %, 2017 – 37%, 2018 – 36%). Основная причина - рост промышленного производства и структурные изменения в экономике нашей страны, благодаря которым доля налогов, исчисляемых с доходов физических лиц, планомерно замещается налогами юридических лиц, в частности, налогом на прибыль организаций, зачисляемым в бюджеты субъектов РФ. В целом НДФЛ продолжает обеспечивать определенную стабильность бюджетных поступлений. Кроме того, из таблицы 1 видно, что НДФЛ занимает ведущее место в структуре доходов консолидированных бюджетов субъектов РФ, однако, в разрезе федеральных округов показатели имеют различия (рис.1).

Рис. 1. Поступления от НДФЛ в доходах консолидированных бюджетов в разрезе федеральных округов в 2016 году

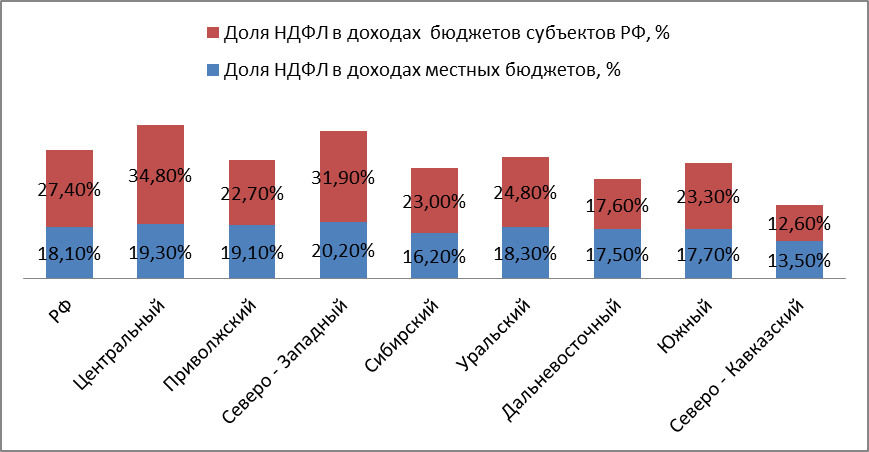

Самая низкая доля поступлений НДФЛ в 2016 г. зафиксирована в Дальневосточном федеральном округе - 22,4%, Самые высокая – в Центральном федеральном округе - 35,3 %. Разница в поступлениях НДФЛ в консолидированные бюджеты субъектов РФ составила 5,7 раза. Вызывает интерес распределение налоговых доходов между бюджетом субъекта РФ и местными бюджетами (рис.2). Так, в целом по России в доходах бюджетов субъектов НДФЛ составил 27,4%, в местных бюджетах - 18,1. В бюджетах субъектов Северо-Кавказского федерального округа этот показатель оказался минимальным и составил 12,6% и 13,5, в Центральном федеральном округе он показал максимальные значения - 34,8% и 19,3% соответственно.

Рис.2 –Удельный вес поступлений от НДФЛ в доходах бюджетов субъектов РФ и местных бюджетов в разрезе федеральных округов в 2018, %

В первую очередь такой результат может быть объяснен неравномерностью распределения на территории России доходной базы НДФЛ, а именно доли экономически активного населения и уровня оплаты труда, повышение которого выгодно всем, и гражданам, и органам власти.

2.2 Порядок начисления налогов с физических лиц

2.2.1. Налог на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ[7]

Доходы, не облагаемые НДФЛ:

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

Отчетный период – год.

Налоговый период – год.

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц, но и в организациях, у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Порядок расчета налога производится по формуле:

Размер налога = Ставка налога*Налоговая база

Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях:

- получения дивидендов до 2015 года;

- получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

- получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы.

Кроме того, по ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях:

- от осуществления трудовой деятельности;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом "О правовом положении иностранных граждан в РФ";

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ

По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

Все прочие доходы физических лиц-нерезидентов облагаются по ставке 30%.

Налоговая ставка в размере 35% является максимальной и применяется к следующим доходам:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

Исчисление налога налоговыми агентами

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику, при этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее 1 месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

2.2.2 Налог на имущество физических лиц

Налог на имущество физических лиц является местным налогом, устанавливается нормативными правовыми актами представительных органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации) и обязателен к уплате на территориях этих муниципальных образований (городов федерального значения).

Налогоплательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объектом налогообложения в соответствии со статьей 401 Кодекса признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество:

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

«Налоговая база по налогу на имущество физических лиц в отношении объектов налогообложения определяется исходя из их кадастровой стоимости, за исключением случая, когда субъектом Российской Федерации не принят закон об установлении в срок до 1 января 2020 года единой даты начала применения на территории этого субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения.

Начиная с 1 января 2020 года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения не производится.

В субъектах Российской Федерации, не перешедших на порядок определения налоговой базы исходя из кадастровой стоимости, налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

Начиная с налогового периода 2019 года в ст. 403 Кодекса будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:[8]

- применяется кадастровая стоимость, внесённая в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода с учётом нижеприведённых особенностей;

- изменение кадастровой стоимости объекта налогообложения

вследствие изменения качественных и (или) количественных характеристик этого объекта налогообложения учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения

вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения

на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

- Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Налоговые ставки зависят от применяемого в субъекте Российской Федерации порядка определения налоговой базы: исходя из кадастровой стоимости либо исходя из инвентаризационной стоимости налогооблагаемого недвижимого имущества (жилые дома, квартиры, комнаты, гаражи, машино-места, нежилые помещения, объекты незавершённого строительства, иные здания, строения, сооружения, помещения).

Перечень регионов, применяющих порядок определения налоговой базы исходя из кадастровой или инвентаризационной стоимости объектов налогообложения, размещён в разделе «Налогообложение недвижимости исходя из кадастровой стоимости».

- В муниципальных образованиях, городах Москва и Санкт-Петербург, применяющих порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложения налоговые ставки устанавливаются в размерах, не превышающих:0,1%, 0,5%, 2% в отношении:

- жилых домов, части жилых домов, квартир, части квартир, комнат;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса РФ;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

При этом налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований.

Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований, налогообложение производится по указанным в Налоговом кодексе налоговым ставкам.

Допускается установление дифференцированных налоговых ставок в зависимости от:

-

- кадастровой стоимости объекта налогообложения;

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

- В муниципальных образованиях, применяющих порядок определения налоговой базы исходя из инвентаризационной стоимости объектов налогообложения налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования, в следующих пределах: до 300 000 рублей – 0,1% включительно, от 300 000 до 500 000 рублей – свыше 0,1 до 0,3% включительно, свыше 500 000 рублей – от 0,3% до 2% включительно.

Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований налогообложение производится по налоговой ставке:

-

-

- 0,1 процента в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), до 500 000 рублей включительно;

- 0,3 процента в отношении остальных объектов.

-

- Допускается установление дифференцированных налоговых ставок в зависимости от:

-

- суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

-

Право на налоговую льготу имеют следующие категории налогоплательщиков:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп инвалидности;

- инвалиды с детства, дети-инвалиды;

- участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне";

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ "О статусе военнослужащих";

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года (с 01.01.2019 года);

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- физические лица, осуществляющие профессиональную творческую деятельность, - в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования;

- физические лица - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса РФ;

- гараж или машино-место.

Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса РФ, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

Физические лица, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

В случае, если налогоплательщик, относящийся к одной из категорий лиц, указанных в подпунктах 2, 3, 10, 101, 12, 15 пункта 1 статьи 407 Налогового кодекса Российской Федерации, и имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами.

Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 31 декабря года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Порядок исчисления и уплаты налога.

Налог на имущество физических лиц исчисляется налоговыми органами на основании сведений, представляемых органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество и сделок с ними, если иное непредусмотрено статьей 408 Налогового кодекса Российской Федерации.

Налог исчисляется налоговыми органами по истечении налогового периода с направлением налогоплательщику налогового уведомления для уплаты налога. При этом применяются следующий порядок расчета налога:

1. Для субъектов Российской Федерации, в которых введен порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложения

Сумма налога за первые три налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения исчисляется по следующей формуле:

Н=(Н1 - Н2)*К + Н2

где Н – сумма налога, подлежащая уплате. В случае прекращения у налогоплательщика в течение налогового периода права собственности на указанный объект налогообложения, возникновения (прекращения) права на налоговую льготу, изменения доли в праве общей собственности на объект налогообложения исчисление суммы налога (Н) производится с учетом положений пунктов 4 - 6 статьи 408 Налогового кодекса Российской Федерации;

Н1 – сумма налога, исчисленная в порядке, предусмотренном пунктом 1 статьи 408 Налогового кодекса Российской Федерации, исходя из налоговой базы, определенной в соответствии со статьей 403 Налогового кодекса Российской Федерации, без учета положений пунктов 4 - 6 статьи 408Налогового кодекса Российской Федерации;

Н2 – сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения (без учета положений пунктов 4 - 6 статьи 408 Налогового кодекса Российской Федерации) за последний налоговый период определения налоговой базы в соответствии со статьей 404 Налогового кодекса Российской Федерации, либо сумма налога на имущество физических лиц, исчисленная за 2014 год в соответствии с Законом Российской Федерации от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц" и приходящаяся на указанный объект налогообложения, в случае применения порядка исчисления налога в соответствии со статьей 403 Налогового кодекса Российской Федерации начиная с 1 января 2015 года;

К – коэффициент, равный:

- 0,2 – применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости;

- 0,4 – применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости;

- 0,6 – применительно к третьему налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости.

В случае, если исчисленное в соответствии с вышеуказанной формулой в отношении объекта налогообложения значение суммы налога Н2 превышает соответствующее значение суммы налога Н1, сумма налога, подлежащая уплате налогоплательщиком, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости, исчисление суммы налога производится как соответствующая налоговой ставке процентная доля налоговой базы.

В случае, если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения, превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта налогообложения за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате исходя из кадастровой стоимости этого объекта налогообложения за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 4 - 6 статьи 408Налогового кодекса Российской Федерации, примененных к налоговому периоду, за который исчисляется сумма налога. Указанные положения применяются при исчислении налога начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости. Коэффициент 10-ти процентного ограничения роста налога не применяется при исчислении налога в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Налогового кодекса Российской Федерации, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

2. Для субъектов Российской Федерации, в которых действует порядок определения налоговой базы исходя из инвентаризационной стоимости объектов налогообложения

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Для объектов налогообложения находящихся в общей долевой собственности, налог исчисляется для каждого из участников долевой собственности пропорционально его доле в праве собственности, а объектов общей совместной собственности – для каждого участника в равных долях.

В случае применения на территории субъекта Российской Федерации порядка исчисления налоговой базы исходя из кадастровой стоимости объектов недвижимости при расчете налога на имущество физических лиц применяются следующие, предусмотренные Налоговым кодексом Российской Федерации, налоговые вычеты:

- для квартиры, части жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома;

- для комнаты, части квартиры кадастровая стоимость уменьшается на величину кадастровой стоимости 10 квадратных метров общей площади этой комнаты, части квартиры;

- для жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома (при этом в целях налогообложения дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам);

- для единого недвижимого комплекса, в состав которого входит хотя бы один жилой дом кадастровая стоимость уменьшается на один миллион рублей;

- для объектов налогообложения, указанных в пунктах 3 - 5 статьи 403 Налогового кодекса Российской Федерации, находящихся в собственности физических лиц, имеющих трех и более несовершеннолетних детей, налоговая база уменьшается на величину кадастровой стоимости 5 квадратных метров общей площади квартиры, площади части квартиры, комнаты и 7 квадратных метров общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

Данный налоговый вычет предоставляется в отношении одного объекта налогообложения каждого вида (квартира, часть квартиры, комната, жилой дом, часть жилого дома) в порядке, аналогичном порядку, предусмотренному пунктами 6 и 7 статьи 407 Налогового кодекса Российской Федерации, в том числе в случае непредставления в налоговый орган соответствующего заявления, уведомления.

При этом представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры предусмотренных Кодексом вычетов.

В случае, если при применении налоговых вычетов налоговая база принимает отрицательное значение в целях исчисления налога такая налоговая база принимается равной нулю.

В отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца гибели или уничтожения такого объекта на основании заявления о его гибели или уничтожении, представленного налогоплательщиком в налоговый орган по своему выбору. С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения.

В случае, если документы, подтверждающие факт гибели или уничтожения объекта налогообложения, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о гибели или уничтожении объекта налогообложения, запрашивает сведения, подтверждающие факт гибели или уничтожения объекта налогообложения, у органов и иных лиц, у которых имеются эти сведения.

Орган или иное лицо, получившие запрос налогового органа о представлении сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, исполняет указанный запрос в течение семи дней со дня его получения или в тот же срок сообщает в налоговый орган о причинах неисполнения запроса.

Налоговый орган в течение трех дней со дня получения указанного сообщения обязан проинформировать налогоплательщика о неполучении по запросу сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган.

Глава 3. Проблемы налогообложения физических лиц и пути их решения

Проанализировав существующую систему налогообложения физических лиц в Российской Федерации, которая представлена такими налогами как НДФЛ, налог на имущество физических лиц, земельный, транспортный налог, обозначилась необходимость ее реформирования.

Во многих европейских странах налог на доходы физических лиц взимается по прогрессивной шкале от 0 до 57%. Не смотря на высокие ставки, необходимо понимать, что в этих странах установлены высокие объемы сумм необлагаемых налогом, кроме этого введены различные льготы (например, льготы на детей, по возрасту, при определенных чрезвычайных обстоятельствах. В России тоже существует немалое количество льгот, но они практически не выполняют своей роли, льготы не способствуют соответствию налогообложения уровню доходов, к примеру, по НДФЛ с 2012 года необлагаемый вычет на самого налогоплательщика отменен, остался необлагаемый вычет на иждивенцев в размере 1400 рублей на одно-двух детей, 3000 рублей за третьего и последующего ребенка, вычет предоставляется на каждого ребенка, в Германии ежемесячный необлагаемый минимум 331,161 тыс. руб., Франции 318 890 руб. и США 225,918 руб. Собственно говоря, перевес фискальной функции налогообложения в нашей стране над всеми остальными очевиден.

Главными недостатками существующих имущественного и земельного налогов являются отсутствие унификации налогообложения объектов недвижимости, проблемы в их администрировании.

Помимо этого, присвоение налогу на имущество статуса регионального налога, противоречит условиям формирования введения налога на недвижимость и является преградой для налогообложения недвижимости как единого составляющего. Налог на недвижимость определенно должен носить статус местного налога, ведь именно за счет данного налога финансируются все издержки, связанные с оплатой услуг недвижимости. Несмотря на ежегодно проводимые работы и постоянное увеличение сумм налогов, поступающих в бюджеты, удельный вес налога на имущество в итоге доходов местных бюджетов остается незначительным, это выявлено основными проблемами: инвентаризационная стоимость отсутствует у значительно числа объектов недвижимости, и эта стоимость очень сильно разнится с рыночной стоимостью.

Чтобы решить проблемы налогообложения физических лиц в России можно использовать опыт развитых европейских стран, провести администрирование объектов налогообложения по земельному и имущественному налогам, пересмотреть льготируемые категории налогоплательщиков:

- для упрощения процедуры взимания налогов на недвижимость стоит рассмотреть вопрос едином налоге, объединяющим налог на имущество и земельный налог. Для выполнения этих мер необходимо создать государственный кадастр по учету недвижимости, определить порядок формирования налоговой базы, которая должная исчисляться исходя из кадастровой стоимости объектов недвижимости.

- для улучшения имущественного налогообложения можно принять следующие меры: переоценить жилье, чтобы оценочная стоимость принадлежащих физическим лицам зданий соответствовала рыночной стоимости; привлекать объекты налогообложения, которые на данный момент не имеют никакой стоимости, помимо этого выявить и поставить на учет с обязательной оценкой строений, которые только воздвигаются; повысить ставки налога.

- для выполнения поставленных задач необходимо разработать автоматизированную систему управления налогом на недвижимость и продумать ее использование в городской системе информации. Все подходы необходимо научно обосновать и применять их в соответствии со ставками земельного налога. Для увеличения общественного богатства необходимо сделать землю очень дорогой, особенно для зарубежных инвесторов, стоимость должна напрямую зависеть от сроков аренды.

Подводя итог можно сказать, что в настоящее время налоговой политика Российской федерации нацелена на фискальную функцию, так как стране необходимы значительные объемы денежных средств, для осуществления ряда реформ и сохранения стабильности в социальной сфере, но налоговая политика страны будет считаться эффективной тогда, когда налогообложение приобретет стимулирующий характер и будет способствовать экономическому развитию государства в целом.

Заключение

Систему налогов и сборов, взимаемых с физических лиц, составляют:

- Налог на доходы физических лиц (НДФЛ) -- основной вид прямых налогов, является федеральным налогом. Исчисление - процент от совокупного дохода налогоплательщика в налоговом периоде - документально подтверждённые расходы. Плательщики - физические лица.

- Транспортный налог - региональный, прямой налог. Плательщики-лица, на которых зарегистрированы транспортные средства. Объект налогообложения - транспортные средства.

- Налог на имущество - местный налог. Плательщики - лица с правом собственности. Объект - дом, квартира, гараж, здание, строение, сооружение, помещение.

Роль налогообложении физических лиц в экономике России объясняется ярко выраженным социальным характером: имеет возможность влиять на реальный уровень доходов населения - является корректором уровня дифференциации доходов населения.

Анализ зарубежного опыта администрирования данного налога показал, что системы подоходного обложения в зарубежных странах построены на основе общих принципов, которые в каждой отдельной стране имеют свое конкретное наполнение и национальные особенности. Каждая страна по-разному использует подоходный налог в качестве инструмента социальной политики, манипулируя налоговыми ставками, налоговыми вычетами и льготами.

Чтобы решить проблемы налогообложения физических лиц в России можно использовать опыт развитых европейских стран, провести администрирование объектов налогообложения по земельному и имущественному налогам, пересмотреть льготируемые категории налогоплательщиков

Библиография

I Законы:

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.). С поправками от 30 декабря 2008 г. №6 - ФЗ, 05.02.2014 № - 2ФКЗ, 21.07.2014 №11- ФКЗ.

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ ( в редакции от 04.11.2014) и часть вторая от 5 августа 2000 г. № 117-ФЗ (в редакции от 24.11.2014).

II. Монографии, коллективные работы, сборники научных трудов:

- Аникин, Б.А. Аутсорсинг и аутстаффинг: Высокие технологии менеджмента: учебное пособие / Б.А. Аникин, И.Л. Рудая. - М.: ИНФРА-М, 2015. - 320 с.

- Ашмарина Е.М. Налоговое право / Е. М. Ашмарина, Е. С. Иванова, Е. В. Кудряшова, Т. Д. Мыктыбаев. - М.: КноРус, 2016. - 240 с.

- Баканов С.А. Система статистических показателей налогообложения доходов физических лиц // Налоги. - 2017. - №11. - С. 34-37.

III. Статьи из периодических изданий:

- Боброва А.В. Разработка критериев налоговой оптимизации // Актуальные вопросы экономики, налогообложения и налогового права. Приложение к ж. «Налоги и финансовое право». - 2015. - № 2.

- Вилкова Е.С., Романовский М.В. Налоговое планирование: Учебник. - М.: Юрайт, 2014. - 634 с.

- Вилкова Е.С., Тарасевич А.Л. Концептуальные основы реформирования налога на доходы физических лиц в России: Монография.- СПб.: Изд-во СПбГУЭФ, 2014.- 212 с.

- Гущина И.Э. Исчисление и учет налога на доходы физических лиц // Новое в бухгалтерском учете и отчетности. - 2015. - № 1, с. 7-13.

- Ефремова О.Н. Налогосберегающие схемы выплаты доходов физическим лицам // Горячая линия бухгалтера. - № 15-16, август 2015 г., с. 12-18.

- Ильин, А.Ю. Налоговый контроль за расходами физических лиц // Право и экономика. - 2016. - № 1. - С. 66-68.

- Ковалев В.В., Ковалев Вит.В. Учет, анализ и финансовый менеджмент: Учебное пособие. - М., Финансы и статистика, 2017. - 688 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - М.: ИНФРА-М, 2016. - 841 с.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение. Учебное пособие для бакалавров. - М.: Юрайт, 2014. - 899 с.

- Чухнина Г.Я., Голованова В.С. Основные пути совершенствования налогообложения доходов физических лиц в Российской Федерации // Вестник Волгогр. гос. ун-та. Сер. 3, Экономика. - 2017. - № 1 (18). - С. 177-182.

- Шмелев Ю.Д. О налоговом механизме перераспределения доходов // Финансы. - 2014. - №9. - С.42-46.

IV. Электронные ресурсы:

- https://www.nalog.ru – сайт Федеральной налоговой службы РФ.

-

Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ ( в редакции от 04.11.2014) и часть вторая от 5 августа 2000 г. № 117-ФЗ (в редакции от 24.11.2014). ↑

-

Ефремова О.Н. Налогосберегающие схемы выплаты доходов физическим лицам // Горячая линия бухгалтера. - № 15-16, август 2015 г., с. 12 ↑

-

Шмелев Ю.Д. О налоговом механизме перераспределения доходов // Финансы. - 2014. - №9. - С.42 ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение. Учебное пособие для бакалавров. - М.: Юрайт, 2014. - 899 с. ↑

-

https://www.nalog.ru – сайт Федеральной налоговой службы РФ. ↑

-

https://www.nalog.ru – сайт Федеральной налоговой службы РФ. ↑

-

Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ ( в редакции от 04.11.2014) и часть вторая от 5 августа 2000 г. № 117-ФЗ (в редакции от 24.11.2014). ↑

-

Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ ( в редакции от 04.11.2014) и часть вторая от 5 августа 2000 г. № 117-ФЗ (в редакции от 24.11.2014). ↑

- Задачи нотариата (ЗАДАЧИ НОТАРИАТА И ОСНОВЫ НОТАРИАЛЬНОЙ ДЕЯТЕЛЬНОСТИ. МЕСТО НОТАРИАТА В СИСТЕМЕ ГОСУДАРСТВЕННЫХ ОРГАНОВ)

- Нотариат в РФ ( История развития нотариата )

- Сетевая форма организации бизнеса (Сетевой бизнес как форма предпринимательской деятельности )

- Реклама как сигнал и как информация (Понятие и признаки рекламы как особого вида информации)

- Особенности развития европейской валютной системы

- Формы государственного устройства

- Понятие гражданского правоотношения и его особенности (Принципы регулирования гражданского правоотношения)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Деятельность нотариата по обеспечению права на частную собственность)

- Исполнение обязательств, связанных с осуществлением предпринимательской деятельности (Понятие и принципы исполнения обязательств)

- Недействительность сделок (Теоретические основы недействительности сделок)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Сущность, цель и задачи учетной политики в целях налогообложения организации)

- Формирование и использование финансовых ресурсов коммерческих организаций (ЗАО «РОСТА»)