Налог на доходы физических лиц (Понятие и значение налога на доходы физических лиц)

Содержание:

Введение

Налог на доходы физических лиц является главным видом прямых налогов, который изымается в денежном виде за отчетный год и учитывается на основе общего заработка физических лиц.

Налог на доходы физических лиц является одним из самых важных экономических рычагов страны, при помощи которого оно желает выполнять различные проблемы. При помощи данного налога обеспечиваются денежные поступления в региональный и местный бюджет, регулируется уровень доходов населения, а также структура собственного потребления и сбережения граждан, стимулируется наиболее подходящее применение получаемых доходов и уменьшается неравенство прибыли.

Актуальность работы обусловлена тем, что налог на доходы физических лиц является самым распространенным в мировой практике налогом, который уплачивается с личных доходов населения. Данный налог стоит в центре любой налоговой системы, а также является одним из основных источников формирования доходной части бюджетной системы.

Особенный характер НДФЛ выражается в закреплении обязанности каждого физического лица, независимо от его национальности, гражданства, социального статуса или иных критериев, уменьшить полученные им суммы доходов на установленные законом суммы налога.

Отношения по исчислению и уплате НДФЛ могут существовать исключительно в форме, определенной законом. В связи с этим, создание четкого правового механизма налогообложения доходов физических лиц, сочетающего интересы налогоплательщиков и бюджетов, является одной из основных целей любого государства. Для достижения этой цели необходимо предельно четко регламентировать каждый элемент юридического состава налога на доходы физических лиц.

Вместе с тем в настоящее время правовое регулирование НДФЛ не

является в полной мере эффективным. Это связано с недостаточной теоретической разработанностью многих проблем правового регулирования налогообложения доходов физических лиц, с несовершенством юридической техники и нестабильностью налогового законодательства.

Целью работы является исследование налога на доходы физических лиц, проблем и направлений его реформирования.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить основные этапы становления и развития системы налогообложения доходов физических лиц в России;

- охарактеризовать налог на доходы физических лиц и его элементы;

- провести сравнительный анализ налогообложения доходов физических лиц в развитых странах;

- провести анализ динамики поступлений налога на доходы физических лиц в бюджет;

- рассмотреть особенности исчисления и уплаты налога на доходы физических лиц в Российской Федерации;

Предметом исследования является система налогообложения доходов физических лиц.

Методика исследования основывалась на сравнительном и экономикостатистическом анализе.

Практическая значимость работы заключается в том, что предложенные рекомендации позволят совершенствовать систему налогообложения доходов физических лиц в современных условиях.

Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы обложения налогом на доходы физических лиц

1.1. Понятие и значение налога на доходы физических лиц

Налог является необходимым условием существования государства, поэтому обязанность по уплате налогов, которая закреплена в ст. 57 Конституции Российской Федерации, распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Очевидно, что понятие «налог», служит основой для налогового права. Ученые на протяжении довольно длительного периода времени пытались раскрыть суть данного понятия, что позволило бы достаточно четко разграничить налог от иных видов платежей. Следует заметить, что и на сегодняшний день проблема корректного определения понятия «налог» является актуальной.

Принятый 27 декабря 1991 года Закон Российской Федерации «Об основах налоговой системы» № 2118-1 в ст. 2 устанавливал, что под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами.

Такое определение имело существенные недостатки. Во-первых, оно сводило воедино налог, сбор пошлину и «другой» платеж, что фактически делало их равнозначными и никак не позволяло увидеть различия между ними. Во-вторых, в нем отсутствовало указание на безвозмездность соответствующих платежей, а также на отсутствие каких-либо ответных обязательств от государства перед налогоплательщиком, вызванных уплатой налога. В-третьих, не указаны лица, на которых лежит обязанность по уплате налоговых платежей и на какие цели эти платежи будут расходованы.

Первое легальное определение понятия «налог» дал в 1997 году в одном из своих постановлений Конституционный Суд Российской Федерации: «Налоговый платеж» - это основанная на законе денежная форма отчуждения собственности с целью обеспечения расходов публичной власти, осуществляемого, в том числе на началах обязательности, безвозвратности, индивидуальной безвозмездности».

Следующее легальное определение было сформулировано в Налоговом кодексе, принятом в 1998 году. В соответствии с пунктом 1 статьи 8 НК РФ налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Основные признаки налога, в том числе и налога на доходы физических лиц, можно легко усмотреть в законодательном определении:

Обязательность. В соответствии со ст. 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. В связи с этим налоговым законодательством установлен достаточно жесткий перечень налогов, исчисление и уплата которых должна быть осуществлена всеми налогоплательщиками, указанными в законе.

Индивидуальная безвозмездность. Данный признак заключается в том, что после уплаты налога у государства по отношению к налогоплательщику не возникает никаких встречных обязанностей, выражающихся в предоставлении чего-либо или оказании каких-либо услуг;

Денежная форма. Налоги взимаются в форме денежных средств, принадлежащих организациям или физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

Безвозвратность. Безвозвратность налога предполагает, что лицо, его уплатившее, лишается права требовать его обратно. Уплата налога предполагает полное прекращение прав лица по отношению к уплаченным им денежным средствам.

Публичный характер. Налоги взимается с целью обеспечения функционирования публичных органов власти.

Часто встречаются и иные признаки налога, например:

адресное поступление в бюджеты или фонды, за которыми они закреплены;

возможность принудительного способа изъятия;

контроль единой системы налоговых органов.

После изучения учебной литературы по вопросам налогового права, ознакомления с мнениями экспертов в этой области, можно сделать вывод о том, что к основным функциям налогов можно отнести фискальную, распределительную (социальную), контрольную и регулирующую. А к дополнительными функциями являются координирующая, поощрительная и внешнеэкономическая.

Посредством фискальной функции осуществляется образование государственных денежных фондов, происходит изъятие части доходов граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры: библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития: фундаментальная наука, театры, музеи и многие учебные заведения и т.п.

Распределительная функция реализуется при осуществлении перераспределения общественных доходов в пользу слабо защищенных социальных слоев граждан путем налогового обременения наиболее обеспеченных слоев населения, в результате чего части дохода, изъятые у одних, передаются в распоряжение другим.

Суть регулирующей функции заключается в том, что налогами облагаются ресурсы, направляемые на потребление, и освобождаются от налогообложения ресурсы, направляемые на накопление производственных фондов. Поэтому для этой функции выделяют три составляющие: стимулирующая подфункция, проявляющаяся через систему льгот и освобождений, например для сельскохозяйственных производителей; дестимулирующая подфункция, которая через повышение ставок налогов позволяет ограничить развитие игорного бизнеса, повысить таможенные пошлины, приостановить вывоз капитала из страны и т.д., и воспроизводственная подфункция, аккумулирующая средства на восстановление используемых ресурсов.

Реализация контрольной функции позволяет государственным органам осуществлять отслеживание своевременности и полноты поступлений денежных средств в бюджет и сопоставлять их с величиной финансовых ресурсов государства. Также благодаря этой функции происходит оценка эффективности каждого налогового источника, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Координирующая функция налогов помогает создавать общий налоговый режим в интересах формирования единого рынка.

Посредством поощрительной функции осуществляется государственное признание особых заслуг перед обществом определенных категорий граждан.

Внешнеэкономическая функция позволяет сохранить баланс национальных экономических интересов путем регулирования обязательных платежей, установления специального налогового режима иностранных инвестиций, обеспечивающих внешнеэкономическую безопасность государства на должном уровне.

Для того чтобы установить налог на доходы физических лиц и осуществить его взимание необходимо определить все его обязательные элементы. Пункт 1 статьи 17 НК РФ в качестве таковых называет: налогоплательщика, объект налогообложения, налоговую базу, налоговый период, налоговую ставку, порядок исчисления, порядок и сроки уплаты

налога. Указанные элементы в специальной литературе называются «юридический состав налога».

Налогоплательщик. Налогоплательщик, или субъект налога на доходы физических лиц - это лицо, в отношении которого законом предусмотрена обязанность по уплате налогов. В качестве налогоплательщиков налога на доходы физических лиц глава 23 Налогового кодекса РФ называет физических лиц, являющихся резидентами РФ, и физических лиц, получающих доходы от источников в РФ, но не являющихся налоговыми резидентами. Пунктом 2 статьи 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Соответственно налоговым нерезидентом является физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

Объект налогообложения. Его содержание раскрывается в положениях п.1 ст. 38 НК. Так, объект налогообложения это - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Указанный перечень объектов не является исчерпывающим и подлежит дополнению.

Объект налогообложения это так называемый юридический факт, наступление которого предполагает возникновение для субъекта обязанности заплатить налог.

Объектом налога на доходы физических лиц для физических лиц, являющихся налоговыми резидентами, признается доход, полученный ими от источников в Российской Федерации и (или) от источников за пределами Российской Федерации, а для физических лиц, не являющихся налоговыми резидентами - доход от источников в Российской Федерации.

Один и тот же объект налогообложения должен облагаться налогом одного вида только один раз за установленный законом период времени.

Налоговая база. Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения (п. 1 ст. 53 НК). Назначение налоговой базы проявляется в том, что именно с ее определения начинается исчисление суммы налога, так как именно к ней применяется налоговая ставка.

Налоговая база по налогу на доходы физических лиц представляет собой денежное выражение доходов налогоплательщика. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной формах, а так же в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база - денежное выражение доходов, уменьшенных на сумму налоговых вычетов. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база - денежное выражение доходов, при этом налоговые вычеты не применяются.

Налоговая база всегда определяется в рублях. Доходы, выраженные в иностранной волюте, пересчитываются в рубли по курсу Центрального банка РФ, установленному на дату фактического получения указанных доходов.

Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате (п. 1 ст. 55 НК РФ).

Применительно к налогу на доходы физических лиц налоговым периодом признается календарный год.

Налоговый период в соответствии с Налоговым кодексом подлежит подразделению на несколько отчетных периодов (кварталов или месяцев), после окончания которых необходимо уплатить авансовые платежи.

Налоговый период следует отличать от отчетного периода, под которым подразумевается срок составления и предоставления отчетности в налоговый орган. Правильное определение налогового периода важно для применения ответственности за налоговые правонарушения

Налоговая ставка. Налоговая ставка - величина налоговых исчислений на единицу измерения налоговой базы. Для федеральных налогов налоговые ставки устанавливаются Налоговым кодексом РФ, а для региональных и местных - законодательством субъектов РФ, нормативноправовыми актами представительных органов муниципальных образований, в пределах, устанавливаемых НК РФ.

Налоговым кодексом РФ по налогу на доходы физических лиц предусмотрено пять налоговых ставок: общая налоговая ставка составляет 13%, а в отношении отдельных видов доходов предусмотрены специальные налоговые ставки - 9, 15 , 30 и 35% . Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении отдельных категорий налогоплательщиков.

Порядок исчисления. Порядок исчисления налога регулируется ст. 52 НК, однако она не содержит определения понятия «порядок исчисления». В этой статье указывается лишь на то, что налогоплательщик самостоятельно должен исчислить сумму налога, подлежащую уплате за налоговый период, опираясь на налоговую базу, налоговую ставку и налоговую льготу. В случаях, предусмотренных законодательством Российской Федерации, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента.

Сумма налога на доходы физических лиц исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду.

Порядок и срок уплаты. Порядок уплаты налога подразумевает под собой законодательно установленные способы и процедуры внесения налога в соответствующий бюджет.

Под сроком уплаты налога следует понимать срок, до истечения которого налогоплательщику необходимо внести налог в бюджет. В случае несоблюдения сроков налогоплательщику начисляется пеня.

По итогам прошедшего налогового периода в обязательном порядке

налоговую декларацию должны предоставить следующие

налогоплательщики: индивидуальные предприниматели; нотариусы,

занимающиеся частной практикой, адвокаты, учредившие адвокатские

кабинеты, другие лица, занимающиеся в установленном действующим

законодательством РФ порядке частной практикой; физические лица, получившие суммы вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, физические лица, получившие суммы от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других, основанных на риске игр, физические лица, получающие доходы в виде вознаграждения, выплачиваемых им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, авторов изобретений, полезных моделей и промышленных образцов, а также физические лицам, являющиеся налоговыми резидентами РФ, получающими доходы от источников, находящихся за пределами Российской Федерации.

Налоговая декларация представляется в налоговый орган по месту учета не позднее 30 апреля года, следующего за истекшим налоговым периодом, по форме 3-НДФЛ, утвержденной приказом Минфина России.

Налоговая декларация на сумму предполагаемого дохода (индивидуальными предпринимателями, нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися в установленном законодательством РФ порядке частной практикой) предоставляется по форме 4-НДФЛ.

Налоговые агенты предоставляют в налоговый орган по месту своего учета в срок до 1 апреля года, следующего за истекшим налоговым периодом, сведения о доходах физического лица по форме 2-НДФЛ и реестр сведений о доходах физических лиц по форме, утвержденной приказом МНС РФ.

При отсутствии хотя бы один из перечисленных элементов реализация налогообложения не представляется возможной.

Налоговые отношения представляют собой отношения между

государством и физическими и юридическими лицами по поводу

перераспределения общественного продукта и формирования финансовых ресурсов государства. Подоходное налогообложение физических лиц - это такая же форма изъятия части вновь созданной стоимости и ее перераспределения.

В Российской Федерации подоходное налогообложение физических лиц представлено в виде налога на доходы физических лиц (НДФЛ). НДФЛ является прямым налогом с присущими ему всеми обязательными и необязательными элементами любого налога. Он участвует в процессе распределения и перераспределения национального дохода, реализуя тем самым фискальную функцию налогов. Налоговые поступления по подоходному налогообложению физических лиц переходят в распоряжение субъектов РФ и муниципальных образований, а после этого происходит их перераспределение в рамках финансирования возложенных на соответствующий уровень расходов.

Роль НДФЛ как инструмента социальной политики государства заключается именно в таком распределении национального дохода между различными слоями населения, которое способствует достижению социальной стабильности общества, реализации конституционных прав граждан.

С учетом выявленной специфики проявления функций НДФЛ, выражающей его экономическую природу, а также объекта налогообложения

доходов физических лиц, оказывающих непосредственное влияние на показатели уровня жизни, преимущественной ролью НДФЛ является социальная.

В экономически развитых государствах предусмотрен достаточно большой арсенал способов воздействия на рыночную экономику, целью которых является минимизация проявления неэффективности рыночного механизма.

Именно налоги являются основным рычагом воздействия на процессы

распределения национального дохода. Процесс распределения

национального дохода определяет уровень доходов физических лиц, принадлежащих к различным социальным слоям, а так же уровень сбережений, инвестиций, спроса, что в следствие напрямую воздействует на уровень жизни населения страны и уровень ее экономического роста.

Налог на доходы физических лиц - это один из важных экономических рычагов государства, который позволяет не только мобилизовывать средства для финансирования общегосударственных расходов, но так же является важным инструментов социальной политики. Системность данного налога заключается в вовлеченности в процесс социального регулирования всех его элементов, что способствует достижению справедливости в распределении национального дохода, и

формированию денежного фонда государства для финансирования мер, направленных на реализацию социальной политики.

Наиболее тесным образом с фискальной и распорядительной функциями налогов связана контрольная функция.

Значение контрольной функции налога на доходы физических лиц заключается, прежде всего, в том, что посредством ее реализации осуществляется всесторонний контроль за своевременностью и полнотой налоговых поступлений от НДФЛ в бюджет бюджетной системы и их сопоставление с потребностями государства в финансовых ресурсах реализуется. Вместе с эти контрольная функция препятствует уклонению от уплаты налогов и подрывает основу теневой экономики.

Механизм этой функции проявляется, с одной стороны, в проверке эффективности хозяйствования и, с другой стороны, в контроле за действенностью проводимой экономической политики государства. Действительно, в условиях острой конкуренции, свойственной рыночной экономике, налоги становятся одним из важнейших инструментов независимого контроля за финансово-хозяйственной деятельностью экономических субъектов: обоснованностью источников доходов, их легитимностью и направлениями расходования финансовых средств. При прочих равных условиях из конкурентной борьбы выбывает в первую очередь тот, кто не способен рассчитаться с государством.

Контрольная функция НДФЛ также способствует объективной оценке состояния налогового механизма и выявлению необходимости внесения изменений в налоговую систему государства.

Указанная функция реализуется органами, осуществляющими контроль за правильным исчислением, своевременной уплатой и правильным зачислением налогов, правильным заполнением и своевременным представлением налоговой отчетности, а именно Федеральной налоговой службой, Федеральной таможенной службой, Федеральной службой по налоговым и экономическим преступлениям МВД России.

Необходимо отметить, что в единстве все эти функции определяют эффективность финансово-бюджетных отношений и налоговой политики.

Проанализировав все вышесказанное можно вывести понятие налога на доходы физических лиц.

Налог на доходы физических лиц представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый с совокупного годового дохода физических лиц, исчисляемый и перечисляемый в региональные и местные бюджеты налоговыми агентам, а в установленных в НК РФ случаях налогоплательщиками, в установленные сроки.

1.2. Основные этапы становления и развития системы налогообложения доходов физических лиц в России

Впервые вопрос о введении подоходного налога в России возник в 1907 году. В министерстве финансов по вопросу o необходимости введения подоходного налога сообщалось, что новый налог нужно представить обществу как экономическую необходимость, при этом не связывая его с опасными вопросами общественной и политической организации. Проект подоходного налога был представлен на рассмотрение Думы в 1907 году, но принят лишь в 1916 г. Это был единственный из всех налогов, который предстояло взимать не с коллективных налогоплательщиков, а с суммы личных доходов отдельных индивидов. Кроме того, подоходному налогу предстояло стать единственным по- настоящему универсальным налогом, взимаемым со всех живущих в России, и официально возложить фискальную ответственность на женщин (вместо налога на главу семьи).

В 1916 году Правительство отдало предпочтение не шедулярной, a глобальной системе подоходного налога. Глобальная система взимания подоходного налога, которая возникла в Пруссии, представляла собой систему комплексного налогообложения, при которой налогоплательщик был обязан декларировать все источники своих доходов, a государство подходило к налогоплательщику как к участнику всех видов экономической деятельности. Шедулярная система, возникшая в Великобритании, предполагала разделение дохода на части в зависимости от источника дохода, т.е. фактически данная система представляла собой комплекс отдельных налогов не на налогоплательщика как такового, а на различные виды доходов.

Налогообложение было дифференцированным по прогрессивным ставкам.

В 1916 г. максимальная ставка составляла 12,5%. Первоначально Правительство предусматривало минимальную сумму необлагаемого дохода в 1000 руб., что в 1912 г. означало бы, что большинству населения подоходный налог не грозит. Инфляция военного периода резко увеличила число людей, чей доход был равен или превышал 1000 руб., а государственный совет с целью охватить налогом как можно большую часть населения понизил минимальный уровень дохода до 750 руб.

Следующий этап развития и становления налогообложения доходов физических лиц начался в середине 1940-х и продолжался вплоть до 1980-х годов. Основной целью перестройки подоходного налога являлось усовершенствование системы нормирования доходов некооперированных кустарей и ремесленников, углубление дифференциации ставок для различных социальных групп плательщиков и приближении сроков уплаты к моменту получения доходов. Перестройка системы налогообложения рабочих и служащих была направлена на увеличение их участия своими личными доходами в образовании централизованного фонда денежных ресурсов государства. В 1943 г. подоходный налог с населения претерпел существенные изменения. Налогоплательщики стали делиться по следующему признаку: граждане СССР, которые имели самостоятельный источник дохода независимо от места своего проживания; иностранные граждане и лица без гражданства, получающие доходы на территории СССР. Объекты налогообложения дифференцировались в зависимости от размеров доходов и источников их получения.

До начала 80-х годов бюджетная система СССР характеризовалась высокой степенью устойчивости, отсутствием дефицита бюджета, отсутствием серьезных колебаний объемов и структуры доходов и расходов. Наиболее устойчивыми с небольшой тенденцией к повышению были доли налогов с населения (в основном подоходный налог) и средства государственного социального страхования.

В результате проведения экономической реформы в конце 80-х годов возникли объективные условия проведения и налоговой реформы, в результате проведения которой в апреле 1990 года был принят Закон о подоходном налоге. Он предполагал введение глобального налога на доходы физических лиц, который предусматривал различные шкалы обложения для разных категорий налогоплательщиков. Был повышен необлагаемый минимальный доход, при этом предельная ставка на высокие доходы вместо 60% была зафиксирована на уровне 50%. [18; с. 11]

До 2001 года основная ставка подоходного налога имела прогрессивный характер, и ее размер зависел от величины совокупного дохода. (Таблица 1)

Таблица 1

Ставки подоходного налога с доходов, полученных с 01.01.1998 г.

|

Размер облагаемого дохода |

Ставка налога |

|

До 20 000 руб. |

12% |

|

От 20 001 до 40 000 руб. |

2400 руб. + 15% с суммы, превышающей 20 000 руб. |

|

От 40 001 до 60 000 руб. |

5400 руб. + 20% с суммы, превышающей 40 000 руб. |

|

От 60 001 до 80 000 руб. |

9400 руб. + 25% с суммы, превышающей 60 000 руб. |

|

От 80 001 до 100 000 руб. |

14 400 руб. + 30% с суммы, превышающей 80 000 руб. |

|

От 100 001 руб. и больше |

20 400 руб. + 35% с суммы, превышающей 100 000 руб. |

По данным анализа таблиц следует, что градация шкалы подоходного налога с 2000 года была значительно упрощена по сравнению с 1998 годом - c шестиуровневой шкалы до трехуровневой, однако минимальная ставка налогообложения сохранилась на прежнем уровне и составляла 12%.

Введение пропорциональной ставки налогообложения подоходным налогом рассматривалось Правительством как временная мера, направленная на легализацию доходов граждан. Средняя фактическая ставка подоходного налога в 1998 - 2000 гг., по расчетам фонда "Бюро экономического анализа", находилась на уровне 5%, в то время как минимальная ставка была равна 12%. Это означало, что степень уклонения от уплаты подоходного налога была достаточно высокой. [16; с. 3]

C 2001 года в Российской Федерации с принятием ч. II Налогового кодекса введена совершенно новая система налогообложения доходов физических лиц, которая значительно отличается от ранее действовавшей системы подоходного налогообложения. Отличие заключается не только в новом названии налога, но и в новой концепции налогообложения доходов. Новая система налогообложения ориентирована на снижение налогового бремени путем расширения налоговых льгот, а также отказа от прогрессивного налогообложения совокупного годового дохода.

На основе вышеизложенного можно сказать, что в России в начале XX века обратились к глобальной системе налогообложения доходов физических лиц. Однако в современном состоянии глобальная система взимания налога на личные доходы имеет элементы шедулярной системы налогообложения в силу существования видов доходов, облагаемых по разным ставкам. [17; с. 6]

1.3. Сравнительный анализ налогообложения доходов физических лиц в развитых странах

Налог на доходы физических лиц является одним из налогов, занимающий наибольший удельный вес в структуре доходов государственного бюджета. Например, в США поступления от налога на доходы физических лиц в структуре доходов бюджета составляют около 49%, Великобритании - 35%, Дании - около 50%. НДФЛ имеет приоритетное значение в доходах бюджетов таких экономически развитых стран, как Канада, Германия, Япония, Австрия, Норвегия.

Во многих развитых странах взимание налога на доходы физических лиц осуществляется по прогрессивной шкале. Диапазон ставок налога широк: от 0 до 56,8% во Франции, от 19 до 53% в Германии, от 10 до 50% в Италии. Казалось бы, ставки налога очень высоки, но следует учесть, что во всех странах установлены довольно значительные налогооблагаемые минимумы и представлены льготы по различным основаниям. [26; с.3]

Плательщиками личного подоходного налога в зарубежных странах могут выступать физическое лицо, супружеская пара или семья.

Тем не менее, в последнее время наблюдается тенденция к переходу ряда стран от совместного налогообложения супругов и семей к обязательному или добровольному раздельному налогообложению физических лиц. В некоторых странах, например, в Нидерландах и Бельгии, возможность подачи деклараций отдельными физическими лицами распространяется только на "заработанный" доход, тогда как инвестиционный доход включается в доход супруга, который имеет более высокий доход, и облагается налогом в его составе. В Германии доходы супругов могут облагаться налогом как раздельно, так и совместно, при этом шкала ставок, применяемая при совместной подаче декларации, приводит к такому же налоговому бремени, как в случае деления доходов на равные части с целью применения индивидуальных шгал налогообложения. В Великобритании декларации подаются на индивидуальной основе с ограниченным вычетом, обеспечивающим освобождение для супружеских пар.

В настоящее время существует лишь несколько стран, в которых субъектом налогообложения признается только семья или супружеская пара. Эталонной страной для совместного налогообложения семей признается Франция.

Налоговая база в большинстве стран строится на основе облагаемого, то есть чистого дохода. Это связано с тем, что чистая сумма дохода наиболее точно отражает улучшение экономических возможностей физического лица в течение конкретного налогового периода. Поэтому облагаемый доход физического лица за определенный налоговый период обычно определяется как валовой доход за налоговый период минус общая сумма разрешенных вычетов за данный период.

Помимо сумм, включаемые в валовой доход, законодательство зарубежных стран выделяет также суммы, которые не облагаются подоходным налогом. Данные доходы, а также расходы, направленные на их получение, не учитываются при формировании налоговой базы ш подоходному налогу.

Итак, необлагаемым доходом мoжет считаться множество различных сумм, состав которых существенно различается в зависимости от страны.

К примеру, в налоговом законодательстве Великобритании не облагаются подоходным налогом различные виды пособий, стипендии, пенсии, проценты то национальным сберегательным сертификатам и др.

В Германии не подлежат налогообложению выплаты из фондов социального страхования, пособия на детей, государственная социальная помощь, пенсии, алименты и др.

В США исключаются такие виды доходов, как проценты по облигациям, выпущенным властями штатов или местными органами управления, некоторые виды выплат из частных и государственных фондов социального страхования и др.

В настоящее время в Великобритании каждый человек имеет право на сумму дохода, те облагаемую налогом, т.е. так называемую личную скидку (минимум) и дополнительную семейную скидку (минимум для семейных пар). Семейную скидку также называют льготой при вступлении в брак. Существуют также и другие необлагаемые минимумы. Размеры необлагаемых минимумов автоматически пересматриваются каждый финансовый год c учетом роста индекса розничных цен (в то же время парламент по предложению Правительства имеет право "замораживать" размеры скидок в связи с особыми экономическими обстоятельствами). В 2010-2011 гг. личный минимум составлял 6475 фунт. стерл., в 2011-2012 гг. - 7475 фунт. стерл., a в 2012-2013 гг. - 8105 фунт. стерл. Виды и размеры налоговых скидок в Великобритании представлены в таблице 2.

Таблица 2

Налоговые скидки при уплате подоходного налога, фунт. стерл.

|

Налоговая скидка |

2010-2011 гг. |

2011-2012 гг. |

2012-2013 гг. |

|

Личная скидка - до 65 лет |

6 475 |

7 475 |

8 105 |

|

Личная скидка - 65 - 74 года |

9 490 |

9 940 |

10 500 |

|

Личная скидка - 75 лет и старше |

9 640 |

10 090 |

10 660 |

|

Скидка для семейных пар - родившихся до 06.04.1935, но в возрасте до 75 лет |

6 965 |

7 295 |

7 705 |

|

Скидка для семейных пар - 75 лет и старше |

22 900 |

24 000 |

25 400 |

|

Предельный размер дохода для налоговых скидок, связанных с возрастом |

100 000 |

100 000 |

100 000 |

|

Минимум для вдов |

2 670 |

2 800 |

2 960 |

|

Скидка для слепых |

1 890 |

1 980 |

2 100 |

Возраст лица устанавливается в конце налогового года. При определении скидки налога для семейных пар берется возраст старшего из супругов.

Доход, облагаемый налогом, подразделяется та заработанный и инвестиционный (незаработанный). В результате реформы 1973 года заработанный и инвестиционный доходы стали облагаться по единой шкале ставок. Это не только упростило технику взимания налога, но и коренным образом изменило назначение шедул, которые в настоящее время служат для начисления льгот и скидок. Удержание подоходного налога с заработной платы производится у источника. При этом отпадает необходимость заполнения налоговой декларации для лиц наемного труда, которые живут на доход только от заработной платы. В остальных случаях налогообложение доходов производится на основе декларации, которую налогоплательщиками предъявляют в установленные законом сроки.

Доход налогоплательщика из разных источников рассчитывается по соответствующим шедулам. При этом, трудовые доходы облагается за вычетом личного, либо семейного минимума, с учетом ограничений в отношении семейного минимума. Например, годовой доход до 2560 фунт. стерл. облагался в 2010-2011 финансовом году по ставке 10%, сумма между 35001 и 150000 фунт. стерл. - ш ставке 40%, сумма свыше этого - ш ставке 50%. Доходы, полученные от сбережений и дивидендов, облагаются отдельно то соответствующим ставкам.

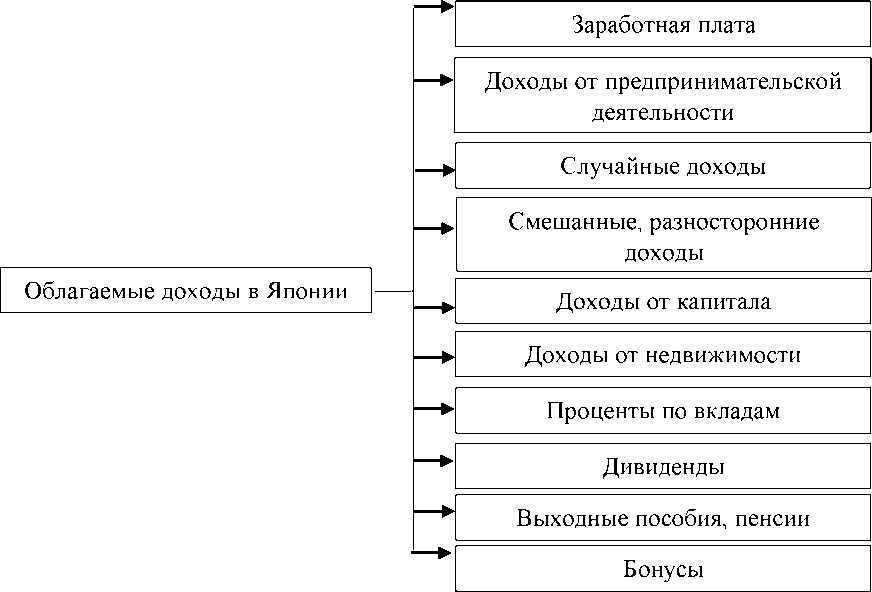

В Японии налогооблагаемые доходы делятся на 10 категорий (рис. 1).

Рисунок 1 - Налогооблагаемые доходы по НДФЛ в Японии

Отметим, что в России те существует практики взимания налога c пенсий, характеризующей проявление социальной функции налога.

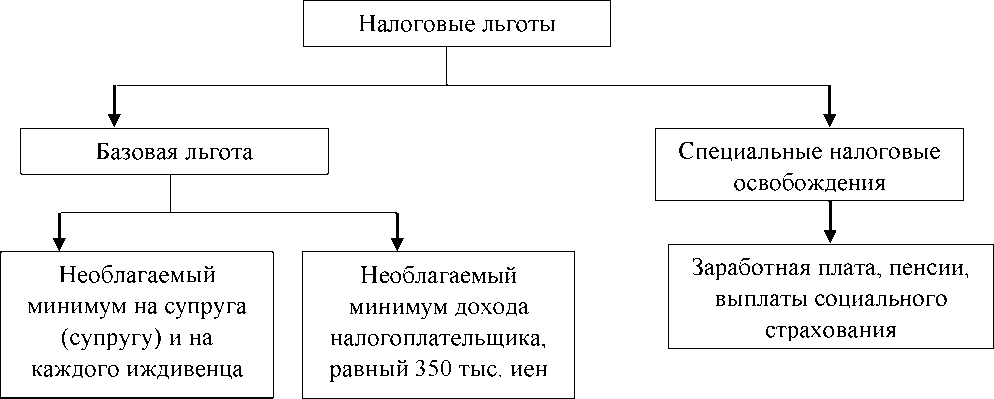

Для исчисления подоходного налога c плательщика полученные им доходы суммируются из всех источников и из общей суммы дохода вычитается необлагаемый минимум, устанавливаемый c учетом различных льгот (рисунок 2).

Рисунок 2 - Налоговые льготы по подоходному налогу на доходы физических лиц Японии

Отметим, что необлагаемый минимум для семьи из четырех человек в Японии гораздо выше, чем, к примеру, в Канаде. Кроме персональных освобождений в Японии существуют узкоспециальные льготы. Например, менее тяжелую налоговую нагрузку несут семьи, в которых работают оба супруга c примерно одинаковыми доходами, a семейные пары, в которых работает только один супруг, несут более высокое налоговое бремя. [15; с. 7]

Что касается налоговых ставок, то в мировой практике ставки подоходного налога, как правило, построены ш сложной прогрессии (США, Япония, Германия, Франция, однако в некоторых государствах он взимается на основе принципа пропорциональности (например, в Болгарии).

Принцип уплаты налогов соразмерно доходу осуществляется практически во всех индустриально развитых странах. Изменяющиеся экономические условия вынуждают правительство варьировать ставками, снижая или увеличивая налоговое давление на доходы граждан. В Основных направлениях налоговой политики Российской Федерации на 2014 г. и на плановый 2015-2016 гг. приводятся данные об увеличении ставок подоходного налога, преимущественно в отношении лиц с высокими доходами в США, Канаде, Франции, Словакии, Словении, Чехии. Израиль перешел к прогрессивной шкале налога. Максимальная ставка НДФЛ c 2007 года увеличена в 18 странах - членах ОЭСР, и только в 7 странах ставка НДФЛ за этот период была снижена (таблица 1.4). (Приложение 1)

В большинстве стран c высоким уровнем экономического развития применяется пяти-, шестиступенчатая шкала налогообложения с максимальной ставкой от 40 до 65%, a плоская шкала характерна для стран со слаборазвитой экономикой и государств бывшего социалистического лагеря. [Осипова Е.С.; с. 8]

В Великобритании существует прогрессивная шкала подоходного налога, представленная в таблице 3.

Таблица 3

Ставки подоходного налога в Великобритании в 2010 - 2013гг.

|

Ставка подоходного налога |

Уровень дохода, фунт. стерл. |

||

|

2010-2011 гг. |

2011-2012 гг. |

2012-2013 гг. |

|

|

Начальная ставка 10% |

0 - 2 440 |

0 - 2 560 |

0 - 2 710 |

|

Основная ставка 20% |

0 - 37 400 |

0 - 35 000 |

0 - 34 370 |

|

Высокая ставка 40% |

37 401 - 150 000 |

35 001 - 150 000 |

34 371 - 150 000 |

|

Дополнительная ставка 50% |

Свыше 150 000 |

Свыше 150 000 |

Свыше 150 000 |

В случае c подоходным налогом в Германии государство гарантирует прожиточный минимум, который им не облагается. При установлении налогов правительство Германии руководствуется принципом социальной справедливости и критериями индивидуальной предельно допустимой налоговой нагрузки. В соответствии c этим применяется прогрессивная шкала подоходного налога (от 14 до 42%). [14; с. 14]

В Японии подоходный налог с физических и юридических лиц приносит самый значительный доход государству, превышающий 56% всех налоговых поступлений. Физические лица уплачивают подоходный налог по прогрессивной шкале ш государственном, префектурном и местном уровнях пo ставкам, представленным в таблице 4.

Таблица 4

Ставки подоходного налога на доходы физических лиц в Японии

|

Налогооблагаемый доход, млн иен |

Ставка налога |

|||

|

Государственные |

Префектурные |

Муниципальные |

Всего |

|

|

Менее 1,6 |

10 |

2 |

3 |

15 |

|

1,6 - 3,0 |

10 |

2 |

8 |

20 |

|

3,0 - 5,5 |

20 |

2 |

8 |

30 |

|

5,5 - 6,0 |

20 |

2 |

11 |

35 |

|

6,0 - 10,0 |

30 |

4 |

11 |

45 |

|

10,0 - 20,0 |

40 |

4 |

11 |

55 |

|

20,0 и выше |

50 |

4 |

12 |

76 |

Порядок уплаты подоходного налога в развитых зарубежных странах определяется двумя основными способами: удержанием у источника и декларационным.

В большинстве зарубежный стран налог c доходов наемных работников взимается у источника. Исключение составляет Франция, где подоходный налог лица наемного труда уплачивают самостоятельно с заработной платы.

Сроки уплаты налога устанавливаются в зависимости от способа его уплаты. Декларации о доходах за прошедший год подаются в финансовые или налоговые органы в начале нового налогового года, а уплата налога у источника осуществляется ежемесячно или еженедельно (при получении заработной платы), также по факту получения дивидендов и других выплат по иным источникам доходов. [25; с. 218]

В настоящее время в Великобритании для исчисления налога действует система PAYE (Pay as You Earn), в соответствии с которой исчислить и уплатить подоходный налог может работодатель за налогоплательщика (т.е. система взимания у источника выплат), или налогоплательщик (в основном это касается налогоплательщиков, которые уплачивают налог по высокой ставке, и частных предпринимателей) сам заявляет свой ожидаемый доход налоговому инспектору, который делает расчет подоходного налога на основе полученной от налогоплательщика декларации. Налог уплачивается в течение года четырьмя равными долями. В конце налогового года, когда определится точная сумма полученного вознаграждения, полная информация о налоге передается в налоговую службу и производится окончательный расчет подоходного налога. В случае переплаты часть суммы НДФЛ возвращается налогоплательщику и, наоборот, взимается c него, если уплаченная сумма налога оказалась меньше. Как правило, граждане, которые не имеют других доходов, помимо заработной платы, заполняют налоговую декларацию один раз в пять лет.

Проанализировав различные подходы к определению элементов налога на доходы физических лиц за рубежом, можно установить следующие тенденции развития подоходного налогообложения:

- отказ от супружеского и семейного налогообложения доходов физических лиц в пользу индивидуального подоходного налогообложения;

- расширение базы ш подоходному налогу путем включения сумм, ранее не облагавшихся данным налогом;

- использование прогрессивного метода налогообложения для построения шкалы ставок подоходного налога;

установление двух основных способов уплаты налога: удержания налога у источника и декларационного.

Глава 2. Анализ основных тенденций и проблем развития налогообложения доходов физических лиц

2.1. Динамика налога на доходы физических лиц в бюджет

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства. Данный налог выполняет регулирующую, фискальную и социальную функцию налогообложения.

В данном пункте курсовой работы проведем анализ поступления НДФЛ в бюджет Российской Федерации.

В таблице 5 представлено распределение поступлений от НДФЛ по бюджетам разных уровней в соответствии с Бюджетным Кодексом Российской Федерации. [3]

Таблица 5

Распределение поступлений от НДФЛ в бюджеты

Российской Федерации

|

Уровень бюджета |

Процент отчислений |

Всего отчислений |

Примечания |

|

Федеральный бюджет |

50% |

100% |

При уплате НДФЛ иностранными гражданами по деятельности на основании патента |

|

Бюджеты субъектов РФ |

50% |

||

|

Федеральный бюджет |

85% |

100% |

При уплате НДФЛ в бюджет автономного округа |

|

Бюджеты субъектов РФ |

15% |

||

|

Федеральный бюджет |

85% |

100% |

|

|

Бюджеты поселений |

10% |

При уплате НДФЛ в бюджет поселения и муниципального района |

|

|

Уровень бюджета |

Процент отчислений |

Всего отчислений |

Примечания |

|

Федеральный бюджет |

85% |

100% |

При уплате НДФЛ в бюджет и межселенной территории |

|

Бюджеты муниципальных районов |

15% |

||

|

Федеральный бюджет |

85% |

100% |

При уплате НДФЛ в бюджет городского округа |

|

Бюджеты городских округов |

15% |

Данные таблицы демонстрируют, что доход от НФДЛ распределяется по всем уровням бюджетов РФ - в федеральный бюджет Российской Федерации, бюджеты субъектов РФ, бюджеты поселений, муниципальных районов и бюджеты городских округов. Отчисления зависят как от категории налогоплательщика, так и от статуса территории.

Далее проведем анализ поступления от налога на доходы физических лиц в консолидированный бюджет субъектов РФ и местные бюджеты РФ. В таблице представлены суммы поступления от НДФЛ в консолидированный бюджет РФ, местные бюджеты и общие налоговые доходы данных бюджетов за 2014- 2016гг.

По данным таблицы видно, что в 2016 году, по сравнению с 2015 годом, поступление НДФЛ в консолидированный бюджет Российской Федерации увеличилось на 7,3%, в местные бюджеты увеличилось на 11,5%, а в 2016 году - на 4,7% в консолидированный бюджет РФ и на 6,7% в местные бюджеты.

Таблица 5

Поступление НДФЛ в консолидированный бюджет РФ и местные бюджеты за 2014-2016 гг., млрд. руб.

|

Бюджеты |

2014 |

2015 |

2016 |

Абсолютное отклонение (+/-) |

Относительное отклонение(%) |

||

|

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

2016 к 2015 |

||||

|

Поступление НД |

[ФЛ |

||||||

|

Консолидированный бюджет РФ |

2497,7 |

2 679,5 |

2 806,5 |

181,8 |

127 |

107,3 |

104,7 |

|

Местные бюджеты |

729 |

812,5 |

867,2 |

83,5 |

54,7 |

111,5 |

106,7 |

|

Налоговые доходы всего |

|||||||

|

Консолидированный бюджет РФ |

5957,6 |

6 455,6 |

6 907,8 |

498 |

452,2 |

108,4 |

107 |

|

Местные бюджеты |

1041,7 |

1195,6 |

1363,5 |

153,9 |

167,9 |

114,8 |

114 |

|

Доля НДФЛ в налоговых доходах, % |

|||||||

|

Консолидированный бюджет РФ |

41,9 |

41,5 |

40,6 |

-0,4 |

-0,9 |

99 |

97,8 |

|

Местные бюджеты |

69,9 |

67,9 |

63,6 |

-2 |

-4,3 |

97,1 |

93,7 |

Доля НДФЛ в общем объёме доходов бюджетов РФ в налоговых доходах за 2015 год составила в консолидированном бюджете 41,5%, что на 0,4% меньше по сравнению с 2013 годом, а в 2015 году - 40,6%, что на 0,9% меньше, чем в 2014 году. Доля доходов от НДФЛ в общем доходе от налогов в местные бюджеты в 2015 г. составила 67,9%, что на 2% меньше, чем в 2014 г., а в 2016 г. 63,6%, что на 4,3% меньше чем в 2015г.

Поступление от НДФЛ в консолидированный бюджет и местные бюджеты Российской Федерации в 2014 году увеличилось по сравнению с 2014 г., а также в 2016 году наблюдался рост поступлений от налога РФ по сравнению с 2015 годом.

Далее проанализируем влияние различных факторов на динамику налоговых поступлений от НДФЛ в бюджеты различных уровней. Поскольку налогоплательщиками данного налога являются физические лица - резиденты и нерезиденты РФ, а объектом обложения являются доходы, полученные в натуральной, денежной или в форме материальной выгоды, то целесообразно будет исследовать следующие общеэкономические показатели, которые прямо или косвенно будут влиять на формирование налоговой базы по НДФЛ:

- среднедушевой денежный доход;

- среднегодовая заработная плата;

- численности населения, занятого в экономике;

- индекс роста потребительских цен (инфляция). [10; с.3]

Анализ данных показателей по РФ за 2014-2016 гг. представлена в таблице

Таблица 6

Динамика экономических факторов, влияющих на поступления НДФЛ в бюджет РФ за 2014-2016 гг.

|

Показатель |

2014 |

2015 |

2016 |

Абсолютное отклонение, +/- |

Относительное отклонение (%) |

||

|

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Среднедушевой денежный доход, руб. |

25958,2 |

27 765,7 |

29879,3 |

1807,5 |

2113,6 |

106,9 |

107,6 |

|

Среднемесячная заработная плата, руб. |

29792 |

32495 |

33981 |

2703 |

1486 |

109,1 |

104,6 |

|

Среднегодовая численность населения занятого в экономике, тыс. чел. |

71391,5 |

71539 |

72323,6 |

147,5 |

784,6 |

100,2 |

101,1 |

|

Индекс роста потребительских цен, % |

106,5 |

107,8 |

115,5 |

1,3 |

7,7 |

101,2 |

107,1 |

Данные таблицы свидетельствуют о том, что рост среднегодовой численности населения РФ занятого в экономике в 2015 году на 784,6 тыс. чел. приводит к увеличению среднедушевого денежного дохода на 1807,5 руб. (27765,7 руб.). Повышение роста цен на товары и услуги в 2015 году на 1,3% приводит к росту среднемесячной заработной платы населения на 2703 руб. По сравнению с 2015 годом, в 2016 г. среднегодовая численность экономически активного населения также увеличилась на 784,6 тыс. чел., что привело к росту показателя среднедушевого дохода населения до 29879,3 руб. (7,6%).

Таким образом, налог на доходы физических лиц составляет значительную часть бюджета Российской Федерации. На величину поступление подоходного налога в бюджет оказывают влияние такие экономические факторы, как среднедушевой денежный доход населения (прямое влияние), среднегодовая заработная плата (прямое влияние), среднегодовой численность населения, занятого в экономике (косвенное влияние) и индекс роста потребительских цен (косвенное влияние). Положительное изменение показателя среднегодовой численности населения, занятого в экономике, приводит к увеличению значения среднедушевого дохода населения. Следует помнить, что рост индекса потребительских цен должен приводить к увеличению показателя среднемесячной заработной платы. Данное обстоятельство будет способствовать повышению уровня жизни населения.

2.2. Направления совершенствования администрирования налога на доходы физических лиц

Налог на доходы физических лиц (далее - НДФЛ) является универсальным налогом, так как необходимость его уплаты ложится бременем практически на всех физических лиц, получающих доходы.

Главной проблемой налогообложения доходов физических лиц является достижение оптимального соотношения между экономической эффективностью и социальной справедливостью. Другими словами, необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения.

Особенность НДФЛ состоит в том, что хотя он и удерживается из доходов физических лиц, ответственность за его исчисление, удержание и перечисление в бюджет несут организации и индивидуальные предприниматели, выплачивающие доход наемному работнику, выступая при этом в качестве налоговых агентов. На пр а- вильность исчисления налога на доходы физических лиц влияет множество факторов, например:

- какова налоговая обязанность и ответственность физического лица, являющегося налогоплательщиком, то есть является ли он налоговым резидентом РФ или нерезидентом РФ;

- имеет ли право физическое лицо на налоговые вычеты (льготы), предусмотренные налоговым законодательством;

- каков источник полученного дохода, подлежит ли он налогообложению или освобожден от него и др.

Существуют законные основания для существенного уменьшения размера налогооблагаемой базы при исчислении НДФЛ, а также возврата из бюджета налогоплательщику ранее излишне уплаченных средств. Поэтому вопрос о правильности его исчисления, с учетом всех возникающих особенностей, является достаточно актуальной темой сегодня, так как затрагивает интересы практически всех работающих граждан на территории Российской Федерации [2].

Налоговая система - это динамично развивающаяся система, изменения в которой происходят постоянно, в результате влияния многих факторов как внутригосударственных, так и международных.

В настоящее время, когда кризисные явления оказывают свое негативное влияние на возможность принятия и сбалансирования доходной и расходной частей государственного бюджета, выполнение налогами фискальной функции, как основной, становится особенно приоритетной. Однако, исходя из заявлений Правительства РФ в этой части, становится понятно, что увеличивать налоговую нагрузку на реальный сектор экономики государство не планирует в ближайшее время. При этом, возможность эффективного формирования доходной части бюджета остается проблематичной. Соответственно, мы можем предположить, что тех средств, которые будут государством сэкономлены за счет оптимизации государственных расходов и усиления налогового контроля будет недостаточно для сбалансирования бюджета, что повлечет необходимость повышения налоговой нагрузки на физических лиц, в том числе по НДФЛ.

В настоящее время, компетентные представители Министерства финансов однозначно заявили, что к 2018 г. произойдут изменения в исчислении и уплате налога на доходы физических лиц. Какого рода это будут изменения пока точно неизвестно, но данный вопрос рассматривается в двух направлениях либо будет разработана и внедрена прогрессивная система налогообложения физических лиц, учитывая мировой опыт, либо будет увеличен размер основной адвалорной ставки, применяемой к доходам резидентов РФ.

Очевидно, что внедрение прогрессивной шкалы налогообложения потребует от государства усиления контроля за действиями работодателей, а также разработки такой системы, которая бы учитывала реальную платежеспособность физических лиц по его уплате, что сделать значительно сложнее, чем просто увеличить размер пропорциональной ставки налога. В то же время, рассматривая мировой опыт в этом вопросе, мы видим, что государство должно использовать налог как инструмент, с помощью которого могло бы влиять на сокращение экономического неравенства налогоплательщиков, оцениваемое по их доходам, остающихся в их распоряжении после уплаты налога. Если в начале 90 -х годов XX века применение такой практики оказалось неэффективным из-за значительного несовершенства законодательной базы, а также наличия низких доходов у большей части населения страны, то в настоящее время есть все основания и предпосылки к тому, чтобы внедрить прогрессивную систему в налогообложение доходов физических лиц на территории РФ.

С другой стороны, государство опасается осуществлять резкие изменения в той системе, которая уже сложилась и доходность от которой, в определенной мере, устраивает государство. Сегодня поступления от налога на доходы физических лиц, остаются полностью в распоряжении соответствующего субъекта РФ, тем самым формируя большую часть доходов регионального и местного бюджетов. Таким образом, налог на доходы физических лиц является одним из бюджетообразующих в формировании доходов консолидированного бюджета субъекта РФ. Соответственно, те изменения, которые планируются к внедрению в налоговую систему, должны быть серьезно обоснованы, проанализированы их последствия влияния на выполнение фискальных, экономических и социальных задач, стоящих сегодня перед государством [2].

Конечно, более простым способом для государства стало было бы обычное увеличение размера той ставки, которая сегодня применяется в налогообложении доходов физических лиц. В настоящее время, размер налоговой ставки для доходов резидентов РФ составляет 13 % - это самый низкий размер ставки, применяемый в Европе. Не так давно знаменитый актер Жерар Депардье изъявил желание получить российское гражданство, что, в первую очередь, имело чисто экономическое обоснование, так как исходя из положений налогового законодательства Франции, где применяется прогрессивная шкала налогообложения, сумма его налога достигала бы более 50 % заработанного дохода, то есть сотни тысяч евро. Таким образом, чтобы избежать высокого налогового бремени, актер решил переехать на постоянное место жительства в Россию и уплачивать лишь 13 % от своего дохода.

Если провести экономические расчеты в отношении повышения налоговой ставки, например, с 13 % до 16 %, исходя из значения поступления НДФЛ от налогового агента на территории Краснодарского края, основываясь на данных статистической налоговой отчетности ФНС России за 2013 год, то при равных условиях, доходы бюджета увеличатся с 80 244 324 тыс. руб. до 82 651 654 тыс. руб., то есть прирост в 3 % в абсолютной величине составит 2 407 330 тыс. руб., что достаточно ощутимо для бюджета края [3].

В то же время, нельзя не учитывать размер и возможности использования налоговых вычетов, на которые могут претендовать плательщики НДФЛ. Исходя из положений действующего налогового законодательства РФ, сегодня существует возможность использования пяти видов налоговых вычетов, таких как: стандартные, социальные, имущественные, профессиональные и инвестиционные (в отношении ценных бумаг), из которых, лишь стандартные налоговые вычеты реально могут быть учтены в течение налогового периода при расчете налогооблагаемой базы по данному налогу. Для большей части работающего населения страны вычеты на детей - это реальные стандартные вычеты, которые учитываются ежемесячно при осуществлении налоговых отчислений. В 2015 году суммы этих вычетов следующие: на первого и второго ребенка по 1 400 руб., на третьего и каждого последующего 3 000 руб., на ребенка инвалида 3 000 руб. При этом, налоговые органы трактуют закон, таким образом, когда налоговый агент не вправе одновременно учитывать и численность детей и качество их здоровья. То есть, налоговые органы говорят о том, что если у вас ребенок-инвалид, то вычет налогоплательщик может получить лишь в сумме 3 000 рублей, при этом если предположить, что данный ребенок является третьим в семье, то вычет в размере 3 000 рублей как на третьего ребенка получить налогоплательщик уже не может, что противоречит законодательству. Поэтому, в настоящее время, верховный суд вынес решение по данному вопросу в пользу налогоплательщика и разрешил налоговым агентам суммировать данные размеры вычета, соответственно, увеличив его совокупную сумму до шести тысяч рублей (к такому выводу пришли судьи Верховного Суда РФ в обзоре от 21.10.15 г.).

Однако Министерство финансов инициировало идею более тщательного изучения данного вопроса и разработало законопроект, который предусматривает увеличение вычета для детей-инвалидов с 3 000 руб. до 12 000 руб. (для родителей и усыновителей) и до 6 000 руб. (для опекунов и попечителей). Данный законопроект уже прошел первое чтение в ГосДуме, получил одобрение соответствующих министерств и ведомств и имеет большую вероятность вступления в законную силу уже с 1 января 2016 г. Таким образом, в определенной степени выполняется послание Президента РФ данное Федеральному собранию в отношении увеличения внимания социально-незащищенным группам населения [2].

Что касается вопроса учета численности детей в семье, то в 2013 г. разрабатывался законопроект, увеличивающий также и размеры вычетов за второго, третьего и каждого последующего ребенка, но в настоящее время пока не получивший поддержки у исполнительной власти из-за кризисных явлений в экономике страны. К тому же количество семей в стране, имеющих два и более ребенка стало значительно больше - за счет стимуляции рождаемости посредством предоставления материнского капитала. Поэтому в настоящее время вопрос увеличения вычета за второго и каждого последующего ребенка остается открытым.

При учете вычета за детей также используется ограничение по совокупному доходу физического лица, в настоящее время это ограничение составляет 280 000 руб., однако в новом законопроекте предусмотрено также и увеличение этой суммы до 350 000 руб., что даст возможность большему количеству налогоплательщиков более длительный срок использовать возможность применения данного вычета.

Социальный вычет также имеет большое значение для поддержки соответствующего уровня доходов малообеспеченных слоев населения. В настоящее время, этот вычет можно получить лишь по окончанию налогового периода, в котором были осуществления расходы на обучение, лечение, благотворительность, формирование накопительной части трудовой пенсии, негосударственное пенсионное обеспечение. При этом важное значение имеют те изменения, которые вступили относительно недавно в законную силу, а именно с 1 января 2014 г. теперь есть возможность получения вычета по расходам на обучение не только свое, своих детей, но и родных сестер/братьев. Также ощутимое изменение касается и расходов на добровольное страхование жизни, по которым, начиная с 1 января 2015 г. можно также получить социальный вычет [2].

Возможность получения социального вычета по расходам на лечение и приобретение медикаментов, предполагает их осуществление не только на территории РФ, но и за ее пределами. Сегодня ряд политиков и экономистов, предлагают эту возможность ограничить лишь территорией РФ, для того, чтобы таким образом увеличить спрос на отечественные услуги в данной области. Что, по мнению граждан РФ, ограничивает их права в области получения профессиональной квалифицированной медицинской помощи, так как российские технологии не в полной мере отвечают мировому прогрессу в этой сфере.

Имущественные налоговые вычеты также важны для физических лиц, решивших приобрести объекты недвижимости, такие как: квартиры, комнаты, жилые дома, земельные участки. Так, до 1 января 2014 г. такой вычет можно было получить однократно и только по одному объекту налогообложения. Теперь, до тех пор пока максимальный размер вычета не будет использован налогоплательщиком полностью, он может неограниченное количество раз его получать, что отвечает интересам налогоплательщика. В настоящее время, если объект недвижимого имущества приобретается за счет собственных средств, то максимальная сумма вычета составляет 2 млн. руб., если объект приобретается с учетом заключения договора с кредитной организаций, то максимальный размер вычет достигает 3 млн. руб. (в отношении объектов приобретенных после 01.01.2014 г.) [1]. Согласно новой редакции закона, усыновители, приемные родители, опекуны и попечители добавлены в перечень лиц, имеющих право на имущественные вычеты, если приобретено жилье на имя несовершеннолетнего ребенка. Нововведением стало и то, что теперь предусмотрена возможность для пенсионеров перенести имущественные налоговые вычеты по расходам на приобретение жилья и плату процентов на предшествующие налоговые периоды, но не более трех.

Имущественный вычет по расходам на приобретение жилья и уплату процентов может быть получен налогоплательщиком одним из двух способов:

-либо по окончании налогового периода, предоставив в налоговый орган соответствующий пакет документов;

-либо до окончания налогового периода, при обращении к работодателю, при условии подтверждения налоговым органом права на вычет. В этом случае, работодатель обязан предоставить вычет в течение 30 календарных дней со дня подачи соответствующих документов и письменного заявления налогоплательщика. Для этого сотрудник сначала обращается в инспекцию и получает уведомление (утв. Приказом ФНС России от 14.01.15 № ММВ-7-11/3). Этот документ работник должен передать работодателю вместе с заявлением на вычет. Компания вправе предоставить вычет с 1 января, даже если работник принес уведомление в середине года. Президиум Верховного Суда РФ высказал именно такую позицию в своем обзоре, а недавно с ней согласился и Минфин (письмо от 25.09.15 № 03-04-05/55051). Поэтому споров в этой части быть больше не должно.

С 01.01.2014 г. введен новый налоговый вычет по расходам на приобретение ценных бумаг (инвестиционный вычет) [1]. Это сделано государством с целью привлечения инвестиций, использования накоплений физических лиц для развития экономики государства. Однако, с учетом разработанного механизма его применения, первые излишне уплаченные суммы НДФЛ будут возвращены физическим лицам не ранее 2017 года.

Следует отметить, что приведенные изменения в администрирования налога на доходы физических лиц максимально направлены на то, чтобы наблюдалась определенная сбалансированность интересов, как государства, так и налогоплательщиков. Конечно, всегда были и будут противники тех налоговых реформ, которые осуществляются в стране, однако динамика действий государства в этом вопросе является положительной.

Заключение

Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Налоговые ставки, применяемые при исчислении НДФЛ, установлены в размере 9, 13, 15, 30 и 35%. Общая ставка составляет 13%.

Чтобы определить размер своего налогового обязательства налогоплательщику необходимо знать налоговую базу и ставку налога, по которой облагается доход.

По общему правилу, установленному п. 1 ст. 210 НК РФ, в налоговую базу налогоплательщика включаются все налогооблагаемые доходы, полученные им как в денежной, так и в натуральной формах, либо право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, которая определяется ст. 212 НК РФ.

При исчислении НДФЛ налоговая база может быть уменьшена на сумму налоговых вычетов. В соответствии с гл. 23 НК РФ предусмотрены следующие виды налоговых вычетов по НДФЛ:

- стандартные налоговые вычеты;

- социальные налоговые вычеты;

- имущественные налоговые вычеты;

- профессиональные налоговые вычеты;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе.

Проанализировав различные подходы к определению элементов налога на доходы физических лиц в развитых странах, можно установить следующие тенденции развития подоходного налогообложения:

1) отказ от супружеского и семейного налогообложения доходов физических лиц в пользу индивидуального подоходного налогообложения;

2) расширение базы по подоходному налогу путем включения сумм, ранее не облагавшихся данным налогом;

3) использование прогрессивного метода налогообложения для построения шкалы ставок подоходного налога;

4) установление двух основных способов уплаты налога: удержания налога у источника и декларационного.

Проанализировав динамику поступления НДФЛ в бюджет, можно сделать

вывод о том, что налог на доходы физических лиц составляет значительную

часть бюджета Российской Федерации. На величину поступление подоходного налога в бюджет оказывают влияние такие экономические факторы, как среднедушевой денежный доход населения (прямое влияние), среднегодовая заработная плата (прямое влияние), среднегодовой численность населения, занятого в экономике (косвенное влияние) и индекс роста потребительских цен (косвенное влияние). Положительное изменение показателя среднегодовой численности населения, занятого в экономике, приводит к увеличению значения среднедушевого дохода населения. Следует помнить, что рост индекса потребительских цен должен приводить к увеличению показателя среднемесячной заработной платы. Данное обстоятельство будет способствовать повышению уровня жизни населения.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 15.06.2017) // Российская газета. - N 148-149. - 06.08.1998.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 15.06.2017) // Собрание законодательства Российской Федерации. - 07.08.2000. - N 32. - Ст. 3340.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 02.07.2017) // Собрание Законодательства Российской Федерации. - 1998. - № 31.

- Аксенова А.А. Налоговые вычета по НДФЛ, как инструмент реализации конституционного принципа равенства // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. - 2016. - № 3. - С. 287-290.

- Барулин С.В., Барулина Е.В. Парадоксы российской системы налогообложения // Международный бухгалтерский учет. - 2015. - N 22. - С. 21.

- Бестаева З.У., Пайзулаев И.Р. Формирование системы налогообложения физических лиц в России. // Налоги и налогообложение. - 2014. - № 1. - C. 57-66.

- Бондарюк Т.В., Петечел Т.А. Реформирование имущественного налогообложения в РФ: актуальные проблемы / Т.В. Бондарюк, Т.А. Петечел // Международный научно-исследовательский журнал. - 2015. №1. - С. 18-20.

- Богославец Т.Н. Формирование системы налога на доходы физических лиц / Т.Н. Богославец // Вестник Омского университета. Серия «Экономика». - 2016. - № 4. - С. 15-18.

- Богославец Т.Н. Необходимость реформирования налога на доходы физических лиц / Т.Н. Богославец // Вестник Омского университета. Серия «Экономика». - 2015. - № 4. - С. 143-147.

- Богославец Т.Н. Социальная роль стандартных налоговых вычетов // Вестник Омского университета. Серия Экономика. - Омск: Изд-во ОмГУ, 2015.- № 3. - С. 134-139.

- Васильев Ю.А. Поговорим о налоговом будущем // Туристические и гостиничные услуги: бухгалтерский учет и налогообложение. - 2016. - N 4. - С. 4-8.

- Дедусенко М. Л., Прудникова М. О. Фискальное содержание налога на доходы физических лиц и факторы, влияющие на его поступление // Молодой ученый. — 2014. — №7. — С. 327-331.

- Еремина Н.В., Сорокин С.А. Сущность налога на доходы физических лиц / Н.В. Еремина, С.А. Сорокин // Международный научный журнал «Инновационная наука». - 2015. - №5. - С. 89-91.

- Ерошкина Л.А. Об особенностях формирования межбюджетных отношений на 2015-2017 гг. - М.: Минфин России, 2015. - С. 3.

- Изотова О.И. Налогообложение физических лиц в зарубежных государствах: перспективы применения в России // Вопросы экономики и права. 2015. - № 4. - С. 355-359.

- Курков И.И., Пьянова М.В. Налог на недвижимость физических лиц в России: проблемы и перспективы. // Налоги и налогообложение. - 2015. - № 4. - C. 289-299.

- Кучеров И.И. Объект налога как правовое основание налогообложения // Финансовое право. - 2016. - N 1. - С. 11.

- Ларионова А.А. Сравнительный анализ налоговых систем России и Г ермании / А.А. Ларионова // "Международный бухгалтерский учет". - 2015. - № 17.

- Митюрникова Л.А., Ревякина Т.Ю. Сравнительный анализ налоговых систем Канады, России, Японии / Л.А. Митюрникова, Т.Ю. Ревякина // "Международный бухгалтерский учет". - 2013. - №7.

- Модернизация России: проблемы и пути их решения. Издание Автономной некоммерческой организации «Экспертно-аналитический центр по модернизации и технологическому развитию экономики». - М., 2015. - С. 269.

- Моченева К.В. Особенности налога на доходы физических лиц в России / К.В. Моченева // "Международный бухгалтерский учет". - 2016. - №18.

- Налоговые системы зарубежных стран: учеб. пособие / Н. А. Филиппова, Н. Н. Семенова, Г. В. Морозова; под ред. Н. А. Филипповой. - Саранск: Изд-во Мордов. ун-та, 2016. - 324 с.

- Налогообложение физических лиц: Учебное пособие/ Улезько О.В., Полянский Р.В., Слепокуров А.В.; под ред.А.К. Камаляна - Воронеж: ФГОУВПО ВГАУ, 2015. - 208 с.

- Осипова Е.С. Прогрессивное налогообложение доходов как условие социальной справедливости / Е.С. Осипова // "Налоги" (журнал). - 2016. - №1.

- Павленко С.П. Некоторые проблемы определения объекта налогообложения по налогу на доходы физических лиц в России и за рубежом // Финансовое право. - 2015. - № 5. - С. 46.

- Прогноз социально-экономического развития Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов (разработан Минэкономразвития России).

- Романова Н.А. Зарубежный опыт налогообложения доходов физических лиц/ Н.А. Романова // Проблемы экономики и менеджмента. - 2015. №7. - С. 50-53.

- Семенихин В.В. Налог на доходы физических лиц / В.В. Семенихин // "ГроссМедиа", "РОСБУХ". - 2015.-215с.

- Смирнова Е.Е. Налоговый контроль за полнотой отражения доходов физических лиц / Е.Е. Смирнова // "Финансы". - 2015. - №7.-С. 14-20

- Соколова Э.Д. Проблемы совершенствования правового регулирования налоговой системы России // Финансовое право. - 2012. - N 1. - С. 17-18.

- Тематический выпуск: Отдельные инструменты вложения средств в деятельность юридического лица: выгоды, риски, практические советы / под ред. А.В. Брызгалина // "Налоги и финансовое право". - 2015. - № 6.

- Терехина А.П. Система и принципы налогообложения доходов физических лиц в наиболее развитых странах / А.П. Терехина // "Финансовое право". - 2016. - №11.

- Шередеко Е.В. Основные направления реформирования подоходного налога в Соединенном Королевстве Великобритании и Северной Ирландии / Е.В. Шередеко // "Финансовое право", - 2016. - № 3.

- Теория и методика развития дошкольников. Роль воспитателя в процессе адаптации детей к дошкольному учреждению

- Понятие правонарушения (Понятие правонарушения).

- Теоретические основы формирования гражданского общества в институте государства

- Процессы принятия решений в организации

- Аренда как метод эффективного управления объекта имущественного комплекса энергопредприятия (на примере МУП «Дзержинское коммунальное предприятие»)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Понятие и содержание термина «права собственности»)

- Профессиональный стресс в управленческой деятельности(на примере ЗАО «Майкл и Ко»)

- Невербальные проявления эмоциональных состояний человека(Специфика невербальной коммуникации)

- Общая характеристика международных финансов

- Налоговая декларация в налоговом учете (Понятие налоговой отчетности, ее основные элементы и принципы)

- Разработка регламента выполнения процесса "Расчет заработной платы"

- Менеджмент в гостиничном и ресторанном бизнесе(на примере ООО «ТЕМПСТРОЙ»)