Налог на доходы физических лиц (Плательщики НДФЛ)

Содержание:

Введение

Налог на доходы физических лиц всегда являлся одним из важнейших налогов. От его собираемости зависит не только федеральный, но и региональные и местные бюджеты. За последние годы схема подоходного налогообложения в России неоднократно менялась, но законодатели и государственные чиновники до сих пор не пришли к единому мнению о порядке взимания и размерах налога на доходы физических лиц.

Однако если НК РФ плательщиками налога на прибыль признает исключительно организации, плательщиками НДС - как организации, так и физических лиц, то плательщиками налога на доходы выступают исключительно физические лица. Действительно, ст. 207 НК РФ устанавливает, что налогоплательщиками признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации Согласно ст. 209 НК РФ объектом налогообложения по данному налогу признается доход, полученный налогоплательщиками:

1) от источников в России и (или) от источников за пределами России - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в России- для физических лиц, не являющихся налоговыми резидентами РФ. При этом НК РФ (ст. 208), а также заключаемые Российской Федерацией с другими государствами соглашения определяют критерии отнесения тех или иных доходов к доходам от источников в России и доходам от источников за пределами России.

Значимость темы курсовой работы определяется тем, налог на доходы физических лиц является достаточно стабильным и устойчивым источником пополнения государственного бюджета. Благодаря ему, в том числе, происходит финансирование расходов, которые необходимы для жизнеобеспечения населения.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на доходы физических лиц».

Объектом курсового исследования является налог на доходы физических лиц.

Предметом курсового исследования это теоретические аспекты и практические применения налога на доходы физических лиц.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения и расчета налога на доходы физических лиц.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налога на доходы физических лиц. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на доходы физических лиц;

- рассмотреть состав плательщиков налога на доходы физических лиц;

- изучить ставки налога на доходы физических лиц.

Во второй главе планируется рассмотреть и проанализировать применение налога на доходы физических лиц в реальных условиях современной экономики. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть порядок подачи декларации по налогу на доходы физических лиц;

- рассмотреть анализ применения налоговых вычетов по налогу на доходы физических лиц;

- рассмотреть и дать анализ практических примеров по налогу на доходы физических лиц;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налога на доходы физических лиц», «Анализ применения налога на доходы физических лиц в реальных условиях современной экономики»), заключения, библиографии, приложений.

Глава 1 Налог на доходы физических лиц

1.1. Плательщики НДФЛ

Налог на доходы физических лиц уплачивают физические лица, которые являются налоговыми резидентами Российской Федерации, или не являются, но получают доходы от источников в РФ.

В соответствии со статьей 207 НК РФ плательщиками НДФЛ являются две категории физических лиц:

- физические лица, являющиеся налоговыми резидентами Российской Федерации;

- физические лица, которые не являются налоговыми резидентами Росси, но получают доходы от источников в Российской Федерации.

Согласно части 3 пункта 2 статьи 11 НК РФ к «физическим лицам» относятся граждане Российской Федерации, иностранные граждане и лица без гражданства[1].

Понятие "налоговый резидент" закреплено в статье 11 НК РФ, согласно которой им является физическое лицо, фактически находящееся на территории Российской Федерации не менее 183 дней в календарном году.

Налоговыми резидентами РФ на начало отчетного периода с последующим уточнением, исходя из количества дней фактического нахождения на территории Российской Федерации по итогам отчетного налогового периода, признаются:

- граждане РФ, зарегистрированные по месту жительства и по месту временного пребывания в пределах РФ;

- иностранные граждане, получившие в органах внутренних дел разрешение на постоянное проживание или вид на жительство в Российской Федерации;

- иностранные граждане, временно пребывающие на территории Российской Федерации. Трудовой контракт, заключенный с указанными гражданами,

должен предусматривать, что в текущем календарном году они работают в РФ свыше 183 дней.

Если иностранное физическое лицо, временно пребывающее на территории РФ, в течение календарного года прекращает трудовые отношения с налоговым агентом и выезжает за пределы Российской Федерации до истечения 183 дней, оно перестает быть налоговым резидентом. Налог на его доходы пересчитывается по повышенной ставке (не 13%, а 30%). Аналогичная ситуация может возникнуть и с российским гражданином, который выехал за границу в служебную командировку, на отдых или лечение и пробыл там более 183 дней по совокупности в течение календарного года, либо выехал на постоянное место жительства за границу до истечения 183 дней пребывания в России в календарном году[2].

Уточнение налогового статуса налогоплательщика производится:

- на дату фактического завершения пребывания иностранного гражданина на территории Российской Федерации в текущем календарном году;

- на дату, следующую после истечения 183 дней пребывания в Российской Федерации российского или иностранного гражданина;

- на дату отъезда гражданина Российской Федерации на постоянное место жительства за пределы российской Федерации.

Исчисление НДФЛ с заработной платы производится по итогам месяца, за который она начислена (п. 2 ст. 223, п. 3 ст. 226 НК РФ, Письма Минфина России от 01.11.2004 N 03-05-01-04/68, УФНС России по г. Москве от 29.03.2006 N 28-11/24199, от 06.07.2005 N 18-11/3/47804)[3].

Аналогичный порядок применяется и в отношении заработной платы, выданной в натуральной форме.

Для того чтобы исчислить, удержать и перечислить в бюджет сумму НДФЛ с заработной платы, бухгалтер должен выполнить ряд последовательных действий, а именно:

1) определить сумму облагаемого дохода;

2) определить ставку налога, которую следует применить;

3) определить налоговую базу;

4) исчислить сумму налога;

5) удержать сумму налога;

6) перечислить сумму налога в бюджет.

Но прежде чем начать исчислять НДФЛ с заработной платы работника, необходимо определиться с его налоговым статусом.

Это связано с тем, что для лиц, не являющихся налоговыми резидентами РФ, порядок исчисления налога будет другим (п. 3 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ). Для доходов нерезидентов сумма дохода нарастающим итогом не определяется. Для их налогообложения отдельно берется начисленная сумма дохода (абз. 2 п. 3 ст. 226 НК РФ). Сумма НДФЛ за месяц при применении налоговой ставки 30% рассчитывается по следующей формуле

НДФЛ = НД x 30%,

где НД - налогооблагаемый доход в размере начисленных сумм (абз. 2 п. 3 ст. 226 НК РФ);

30% - ставка НДФЛ (п. 3 ст. 224 НК РФ)[4].

Если работник резидент то его доход для исчисления с него НДФЛ следует определять нарастающим итогом с начала года (п. 3 ст. 226 НК РФ).

В сумму дохода, в частности, включается оплата труда, начисленная за данный период (пп. 6 п. 1 ст. 208, п. п. 2, 3 ст. 226 НК РФ).

Важно учитывать, что выплаты в виде материальной помощи, а также премии и поощрения включаются в доход того месяца, в котором они фактически выплачены (п. 1 ст. 223 НК РФ) (Письмо Минфина России от 12.11.2007 N 03-04-06-01/383).

Для определения налоговой базы в целях исчисления НДФЛ нужно сумму дохода, исчисленного нарастающим итогом и облагаемого по ставке 13%, уменьшить на полагающиеся работнику налоговые вычеты (абз. 1 п. 3 ст. 210 НК РФ).

Сумма НДФЛ за месяц при применении налоговой ставки 13% рассчитывается по следующей формуле.

НДФЛ = НДН x 13% - НУ,

где НДН - сумма дохода, исчисленного нарастающим итогом, за минусом налоговых вычетов (ст. 210 НК РФ); 13% - ставка НДФЛ (п. 1 ст. 224 НК РФ); НУ - сумма НДФЛ, удержанная с начала года (п. 3 ст. 226 НК РФ)[5].

Заработная плата, начисленная работнику (как налоговому резиденту РФ, так и нерезиденту РФ), выплачивается ему за минусом исчисленного с заработной платы НДФЛ (п. 4 ст. 226 НК РФ). НДФЛ, удержанный с заработной платы, нужно перечислить в бюджет в указанные сроки[6].

1.2. Состав налогоплательщиков налога на доходы физических лиц

Ранее было сказано, что налог на доходы физических лиц является одним из федеральных налогов и данный налог является прямым. То есть он облагает непосредственно совокупный доход физического лица. Уплачивается он прямо физически лицом, и обязателен для всех жителей Российской Федерации, которые получают доход, вне зависимости от их территориального расположения в пределах Российской Федерации[7].

Состав налогоплательщиков налога на доходы физических лиц регламентируются Налоговым Кодексом.

Налогоплательщики налога на доходы физических лиц (НДФЛ) определены главой 23 НК РФ «Налог на доходы физических лиц». Лица, освобожденные от уплаты НДФЛ, приведены в главах 26.1, 26.2 и 26.3 НК РФ[8].

Итак, состав налогоплательщиков налога на доходы физических лиц состоит из следующих категорий налогоплательщиков:

- физические лица, которые являются резидентами Российской Федерации, и получают доход, который предстоит обложению данным видом налога.

- физические лица, которые не являются резидентами Российской Федерации, однако получают доход, облагаемый данным видом налога, на территории Российской Федерации и из источников, которые также находятся на территории РФ[9].

Следует отметить, что некоторые физические лица освобождены от уплаты налога на доходы физических лиц. Рассмотрим, кто относится к данной категории.

- это индивидуальные предприниматели, которые в ведении своего бухгалтерского учета применяют упрощенную систему налогообложения.

- индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, и являются сельскохозяйственными производителями. Данные налогоплательщики уплачивают единый сельскохозяйственный налог[10].

- индивидуальные предприниматели, которые переведены на систему налогообложения в виде единого налога на полученный доход, который касается отдельных видов деятельности.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

Лицами, не являющимися налоговыми резидентами, являются физические лица, фактически находящиеся в Российской Федерации менее 183 календарных дней в течение 12 следующих подряд месяцев.

Объектом налогообложения признается доход, полученный налогоплательщиками[11]:

-от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся резидентами Российской Федерации;

-от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

К доходам от источников в Российской Федерации относятся:

-дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения[12];

-страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации[13];

-доходы, полученные от использования в Российской Федерации авторских или смежных прав;

-доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

- доходы от реализации:

- недвижимого имущества, находящегося в Российской Федерации;

- в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

-иные доходы, получаемые налогоплательщиком от осуществления деятельности в Российской Федерации, указанные в п. 1 ст. 208 НК РФ[14].

К доходам, полученным от источников за пределами Российской Федерации, относятся:

-дивиденды и проценты, полученные от иностранной организации;

-страховые выплаты при наступлении страхового случая, полученные от иностранной организации;

-доходы, полученные от использования за пределами Российской Федерации авторских или смежных прав;

-доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

-вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации[15];

-пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств;

-иные доходы, получаемые налогоплательщиком от осуществления деятельности за пределами Российской Федерации в соответствии с п. 3 ст. 208 НК РФ[16].

В случае уплаты налога на доходы физических лиц, не признаются доходом доход от операций, который связан с имущественными и неимущественными отношениями физических лиц, которые являются друг другу членами семьи или близкими родственниками. Исключение в данном случае может составлять лишь те отношения, которые возникают между членами семьи, которые означают определенные гражданско-правовые и трудовые договора.

Когда рассчитывается налоговая база, то учитываются все доходы налогоплательщика, которые получены им как в стоимостном, так и в натуральном выражении. В налоговую базу включаются доходы, которые были получены в виде материальной выгоды[17].

Налоговым Кодексом предусмотрен лишь один вид дохода, который не подлежит обложению налогом на доходы физических лиц. Налоговая льгота предусматривается в виде государственного пособия. Исключение составляет лишь пособия по временной нетрудоспособности, пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством и т. д.

Налоговым периодом признается календарный год.

1.3 Ставки налога на доходы физических лиц

Важной составляющей анализа налога на доходы физических лиц являются ставки по налогу на доходы физических лиц[18].

Согласно Налоговому Кодексу РФ налоговая ставка НДФЛ устанавливается в размере 9, 13, 15, 30 и 35% в зависимости от вида доходов:

1) Налоговая ставка в размере 9% применяется[19]:

- Налоговая ставка устанавливается в размере 9% в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

-в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., а также по доходам учредителей до

верительного управления ипотечным покрытием, полученным на

основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.[20];

- от долевого участия в деятельности организаций, полученных

в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ.

2) Налоговая ставка в размере 15% применяется:

- для доходов, которые получены физическими лицами, которые не являются резидентами Российской Федерации. Данные доходы представляют собой дивиденды от деятельности предприятий, доля в которых принадлежит вышеуказанному физическому лицу.

3) Налоговая ставка в размере 30% применяется:

- все доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением нижеперечисленных:

- доходы, получаемые в виде дивидендов от долевого участия в деятельности российских организаций (15%)[21];

- доходы, получаемые от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ, доходы, получаемые от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (13%)[22].

4) Налоговая ставка в размере 35% применяется к следующим видам доходов:

- когда получен доход в виде выигрыша и призов, который превышает 4000 рублей. Исчисляется общая стоимость данных призов и выигрышей, полученный в различных конкурсах, играх и других мероприятиях, которые призваны рекламировать данный товар.

- доход, который получен в виде процентов с депозитов в банках. Причем, если вклад рублевый, и ставка рефинансирования Центрального Банка увеличена на 5%. А если вклад в иностранной валюте, то 9%[23].

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров:

- суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих

действующей ставки рефинансирования, установленной Центральным банком РФ на дату фактического получения налогоплательщиком дохода;

- суммы процентов за пользование заемными (кредитными) средствами в иностранной валюте в размере 9% годовых.

5) По всем остальным доходам, которые не были перечислены выше, ставка налога на доходы физических лиц составит 13%[24].

Далее необходимо определиться с датой получения дохода с целью правильного исчисления налога.

Датой получения дохода считается последний день месяца, за который начислен доход. Получение доходов в данном случае является получение оплаты труда за выполнение трудовых обязанностей согласно индивидуальному контракту и индивидуальных трудовых договоров[25].

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога определяется в полных рублях. Если получается неполная сумма, то сокращение производится согласно математическим расчетам: если свыше 50 копеек, то округляется в большую сторону для целого числа, если меньше, чем 50 копеек, то округляется в меньшую сторону до целого числа.

При исчислении суммы налога, подлежащего уплате в бюджет, необходимо учесть следующее:

-уменьшению на суммы налоговых вычетов подлежат только доходы, облагаемые по ставке 13%[26];

-если сумма налоговых вычетов равна или превышает сумму дохода, то налоговая база считается равной нулю.

Следует отметить, что налог рассчитывается и уплачивается налоговыми органами. Налоговые органы – это перечень лиц, который будет указан ниже:

- российские организации.

- индивидуальные предприниматели.

- адвокаты, которые организовали свою деятельность в виде адвокатского кабинета, наняли работников и выплачивают им доход. То есть в данном случае, адвокат – это источник выплат.

- нотариус, который занимается частной практикой.

Все перечисленные налоговые агенты имеют доход от своей деятельности и налог по нему исчисляют и уплачивают сами.

Кроме того, и сами физические лица могут иметь доход от лиц, не являющихся налоговыми агентами, либо доход при выплате которого налоговыми агентами не была удержана сумма налога, и обязанности по уплате НДФЛ ложатся в этих случаях на физических лиц.

Порядок исчисления, а также порядок и сроки уплаты налога производятся в соответствии со ст. 225, 226 и 227 НК РФ[27].

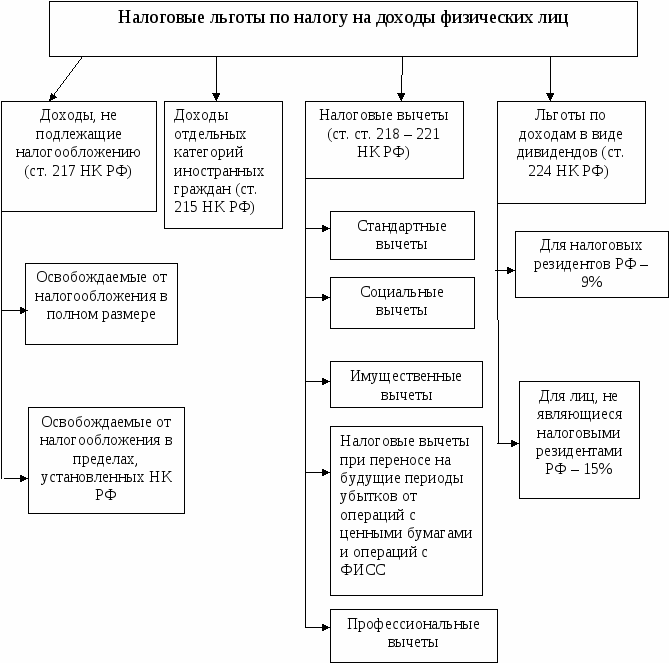

Налоговые льготы и элементы по НДФЛ представлены в приложениях 1,2,3 к данной работе[28].

Таким образом, в данной главе была дана теоретическая характеристика налогу на доходы физических лиц. Было определено понятие налога на доходы физических лиц, которое состоит в том, что НДФЛ – это прямой налог федерального значения. Его сумма формируется в процентном отношении от совокупного дохода, который получают физические лица. Однако сумма данного налога уменьшается на сумму тех доходов, которые освобождены от налогообложения.

Также были рассмотрены основные объекты и субъекты налогообложения. Следует отметить, что практически все жители РФ обязаны платить НДФЛ. Причем платят они его не по желанию, а на обязательной основе. Это и есть свойство НДФЛ.

Также были рассмотрены ставки налога на доходы физических лиц. Ставки различаются между собой по размеру в зависимости от получаемого дохода. Дифференциация ставок преследует соблюдении принципа справедливости между лицами с высоким и низким уровнем дохода.

Глава 2. Особенности исчисления и уплаты налога

2.1. Ставки НДФЛ

В соответствии со статьей 224 НК РФ по НДФЛ установлены следующие налоговые ставки: 35, 30, 13, 9%.

Налоговая ставка установлена в размере 35% в отношении следующих доходов налогоплательщика:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг в сумме, превышающей 2000 руб. (4000 руб. с 1 января 2006 года в соответствии с Федеральным законом от 30.06.2005 № 71-ФЗ);

- страховых выплат по договорам добровольного страхования в части превышения размеров выплат, освобождаемых от налогообложения;

- процентных доходов по вкладам в банках в части превышения суммы,

рассчитанной исходя из действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9% годовых по вкладам в иностранной валюте;

- суммы экономии на процентах при получении налогоплательщиками заемных средств в части превышения следующих размеров[29]:

- превышения суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из трех четвертых действующей ставки рефинансирования, установленной Банком России на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора Исключение составляют доходы в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций России и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств;

- превышения суммы процентов за пользование заемными средствами, выраженными в иностранной валюте, исчисленной исходя из 9% годовых, над суммой процентов, исчисленной исходя из условий договора.

Налоговая ставка установлена в размере 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Налоговая ставка установлена в размере 9% в отношении доходов:

- от долевого участия в деятельности организаций, полученных в виде дивидендов;

- в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года[30].

Ко всем остальным видам доходов, являющихся объектом налогообложения НДФЛ, применяется налоговая ставка в размере 13%.

Сумма доходов, полученная работником организации, может быть уменьшена на установленные Налоговым кодексом РФ налоговые вычеты.

Налоговый вычет – это денежная сумма, уменьшающая доход работника при исчислении НДФЛ. Виды и размер налоговых вычетов определены в статьях 218 – 221 НК РФ.

Налоговые вычеты бывают:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Организация может уменьшить доход работника на стандартные, имущественные и профессиональные налоговые вычеты. Социальные налоговые вычеты работник может получить в налоговой инспекции по месту своего учета, при подаче декларации о доходах за прошедший год.

Имущественный налоговый вычет может быть предоставлен работнику организацией в двух случаях. Во-первых, когда она выплачивает доходы физическим лицам (в том числе своим работникам) от операций по купле-продаже принадлежащих им ценных бумаг. Во-вторых, если работник приобретает или строит новое жилье. Правда, для получения данного вычета работнику необходимо представить в организацию от налоговой инспекции подтверждение права на имущественный вычет.

Профессиональные налоговые вычеты организация может предоставить только тем лицам, с которыми у нее заключены гражданско-правовые договоры (например, договор подряда или поручения, авторский договор и др.)[31].

Стандартные налоговые вычеты организация может представить не только штатным сотрудникам, но и тем, кто работает по гражданско-правовым договорам. Данные вычеты уменьшают только сумму дохода, облагаемую НДФЛ по ставке 13%. Если доход работника облагается по другой налоговой ставке (например, 9%), то сумма этого дохода на стандартные налоговые вычеты не уменьшается.

Доход работников, облагаемый НДФЛ, уменьшается на стандартные налоговые вычеты ежемесячно. Стандартные налоговые вычеты могут быть предоставлены в следующих суммах:

- 3000 руб.;

- 500 руб.;

- 400 руб.;

- 1000 руб.

Если налоговый вычет больше, чем доход работника, то НДФЛ с него не удерживается (ст. 210 НК РФ).

Перечень лиц, имеющих право на стандартный налоговый вычет в размере 3000 руб. в месяц, приведен в подпункте 1 пункта 1 статьи 218 НК РФ.

Этот вычет предоставляется работникам, которые:

- пострадали на атомных объектах в результате радиационных аварий и испытаний ядерного оружия. В частности, на Чернобыльской АЭС, на объекте «Укрытие», на производственном объединении «Маяк»;

- являются инвалидами Великой Отечественной войны;

- стали инвалидами I, II и III групп из-за ранения, контузии или увечья, полученных при защите СССР или Российской Федерации, и др.

Перечень лиц, имеющих право на стандартный налоговый вычет в размере 500 руб. в месяц, приведен в подпункте 2 пункта 1 статьи 218 НК РФ.

Данный вычет предоставляется работникам, которые:

- являются Героями Советского Союза или Российской Федерации;

- награждены орденом Славы трех степеней;

- являются инвалидами с детства;

- стали инвалидами I и II групп;

- пострадали в атомных и ядерных катастрофах (если они не имеют права на стандартный налоговый вычет в размере 3000 руб.) и др[32].

Если работники не имеют права на налоговые вычеты в размере 3000 руб. и 500 руб., то их доход должен ежемесячно уменьшаться на стандартный налоговый вычет в размере 400 руб. Этот налоговый вычет применяется до того месяца, пока доход работника не превысит 40 000 руб. Начиная с месяца, в котором доход работника превысит 40 000 руб., налоговый вычет в размере 400 руб. не применяется.

Всем работникам, которые имеют детей, предоставляется налоговый вычет в размере 1000 руб. в месяц на каждого ребенка в возрасте до 18 лет, а также учащихся дневной формы обучения до достижения ими 24 лет. Указанный налоговый вычет распространяется также на опекунов или попечителей и применяется до того момента, пока доход работника, облагаемый налогом по ставке 13%, не превысит 280 000 руб. Начиная с месяца, в котором доход работника превысит 280 000 руб., налоговый вычет в 1000 руб. не применяется.

2.2.Анализ применения налоговых вычетов по налогу на доходы физических лиц

При определении налоговой базы налогоплательщик имеет право на установление налоговых вычетов, предусмотренных в законе. На сумму налогового вычета уменьшается налоговая база по НДФЛ, облагаемая налогом по ставке 13%. Иначе говоря, прямая сумма налоговой экономии в денежном выражении будет составлять 13% от суммы вычета[33].

Необходимо также отметить, что даже в том случае, если физическое лицо хочет применить вычет, то оно должно все равно представить декларацию. Нерезиденты не имеют права на стандартные, социальные и имущественные вычеты. Нерезиденты Российской Федерации – это физические лица, которые фактически находятся в РФ менее 183 календарных дней в течении 12 месяцев, которые следуют один за другим подряд.

Налоговые вычеты предоставляются на основании письменного заявления и документов, подтверждающих право на такие вычеты.

Рассмотрим стандартные налоговые вычеты.

Стандартные налоговые вычеты – это вычеты, которые предоставляются гражданам бухгалтерией места работы, где они осуществляют свою трудовую деятельность. То есть стандартный налоговый вычет предоставляется налоговым агентом, который является источником дохода данного физического лица. Выбор налогового агента осуществляется физическим лицом самостоятельно.

Налоговый Кодекс РФ, в частности статья 218, устанавливает перечень категорий граждан, которые имеют право на получение данного стандартного налогового вычета[34].

Если у физического лица есть второй и последующий ребенок, то он имеет право на получение стандартного налогового вычета. На второго ребенка налоговый вычет составляет 1400 рублей, на третьего и последующего ребенка физическое лицо имеет право на вычет в 3000 рублей.

При этом налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Стандартные налоговые вычеты также предоставляются:

-в размере 3 тыс. руб. (чернобыльцам, инвалидам ВОВ, инвалидам из числа военнослужащих 1, 2 и 3 групп);

-в размере 500 руб. (Героям СССР, Героям России, награжденным орденом Славы 3 степеней, участникам ВОВ, инвалидам с детства, инвалидам 1 и 2 групп и др.).

Далее рассмотрим социальные налоговые вычеты. Для того, чтобы получить возможность социальный налоговый вычет, необходимо подать налоговую декларацию по окончанию периода налогового периода.

Регламентирование социальных вычетов осуществляется Налоговым Кодексом РФ, в частности, статьей 219[35].

Социальные налоговые вычеты получаются:

- в размере суммы, которая уплачена в учреждение образования.

- в размере суммы, которая перечислена на благотворительные цели.

- в размере суммы, которая уплачена за медикаментозные и услуги по оказанию лечения.

- в размере суммы, которая уплачена в фонды дополнительного страхового обеспечения на накопительную часть трудовой пенсии.

- в размере суммы, которая уплачена в виде взносов по договору негосударственного пенсионного обеспечения.

Далее рассмотри имущественные налоговые вычеты.

Для получения имущественного налогового вычета нужно подать в налоговые органы декларацию, заявление о предоставления вычета и подтверждающие документы. Декларация подается в налоговый орган по окончании налогового периода.

Налогоплательщик имеет право на получение имущественных вычетов в суммах, полученных от продажи имущества (в определенных пределах) или потраченных на покупку и строительство недвижимости. Об этом говорится в ст. 220 НК РФ.

Если в течение календарного года налоговый вычет не будет использован полностью, остаток можно перенести на следующий год.

На получение указанных налоговых вычетов имеют право физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Они могут уменьшить сумму своих облагаемых доходов на сумму документально подтвержденных расходов.

Таким образом, в данном разделе был рассмотрен порядок получения налоговых вычетов из дохода, который подлежит обложению со стороны налога на доходы физических лиц. Было определено, что налоговые вычеты бываю стандартные, социальные и имущественные. Также следует отметить, что в большинстве случаев, которые предусматривают получение налоговых вычетов, необходимо в обязательном порядке составлять налоговую декларацию о доходах.

2.3 Анализ практических примеров по налогу на доходы физических лиц

При анализе налога на доходы физических лиц, большое значение имеют практические примеры по расчету и уплате данного налога. Поэтому, в данном разделе проведем анализ практических примеров по налогу на доходы физических лиц.

Самый распространенный и стандартный случай расчета налога на доходы физических лиц выглядит следующим образом. Налоговая база составляет 100000 рублей. Ставка налога на доход физического лица составляет 13%. Поэтому, расчетная сумма налога на доходы физических лиц составляет 100000 рублей * 13% /100% = 13000 рублей[36].

Однако на практике это самый простой пример, который встречается довольно редко. Обычно сложности возникают не при расчете самого налога, а при расчете налоговой базы, исходя из которой, необходимо вычислить налог на доходы физических лиц.

Когда определяется налоговая база, то учитываются все доходы налогоплательщика, которые были получены им в течение налогового периода, как в стоимостном, так и в натуральном выражении. Также в налогооблагаемую базу входит и получение материальной выгоды. Некоторые ошибочно полагают, что налоговая база – это доходы. Это неверно, так как налоговая база – это доходы, из которых были вычтены налоговые вычеты, которые предусмотрены законодательством по данному налогу. Единственным исключением, когда налоговая база является доходом, это когда для данного физического лица не предусмотрены никакие налоговые вычеты.

Одной важной отличительной особенностью налоговых вычетов является тот факт, что налоговые вычеты, - это право, а не обязанность физического лица в отличие от уплаты налога на доходы физических лиц.

Таким образом, доходы – это объект налогообложения и их фактически получают. А налоговую базу, затем уже определяют, путем вычитания из доходов, суммы налоговых вычетов. Налоговые вычеты, это своего рода льготы, предусмотренные законодателем. Бывают стандартные, социальные, имущественные, профессиональные виды вычетов.

Но вычетов (расходов) может и не быть, так как, во-первых, их применение, не является обязанностью, а является правом налогоплательщика, а во-вторых, их может и не быть вовсе. Например, не осуществлялись расходы на покупку имущества, так как имущество ранее было подарено, или документы подтверждающие расходы (вычеты), были утеряны[37].

В таких случаях, когда расходы (вычеты) не применяются, они будут равны нулю. Значит, налоговая база будет равна Доходам. Такой механизм законодатель предусмотрел, для того что бы было удобно осуществлять контроль доходов и отдельно расходов (вычетов). Так же и в декларациях доходы и отдельно расходы (вычеты) отражаются понятнее и прозрачнее.

На практике часто путают объект, к которому применяются вычеты, то есть ошибочно считают, что вычеты применяются к налогу, а не к базе. Однако вычеты применяются именно к доходам, то есть к предполагаемой налоговой базе.

Рассмотрим пример расчета НДФЛ[38].

Рассмотрим одну и ту же ситуацию, но с двух позиций. Первая позиция состоит в том, что физическое лицо не пользуется вычетами, а вторая ситуация состоит в том, что данное физическое лицо пользуется вычетами.

Работник некой организации получил ежегодный доход в размере 120000 рублей в год, или 10000 рублей в месяц. Ставка налога на доходы физических лиц составляет 13%. Вычетами данный работник не пользуется, поэтому полученный доход в данном случае совпадает с налоговой базой для данного работника. Рассчитаем налог на доход физических лиц, который предстоит к уплате в бюджет.

НДФЛ = 120000 рублей *13%/ 100% = 15600 рублей в год.

В месяц сумма удержанного налога с доходов физических лиц составляет 15600 рублей / 12 месяцев = 1300 рублей.

Ежемесячная заработная плата работника, которую он получит непосредственно на руки будет составлять 10000 рублей – 1300 рублей = 8700 рублей в месяц или 8700 рублей * 12 месяцев = 104400 рублей[39].

Далее рассмотрим ситуацию, когда сотрудник предприятия имеет одного ребенка. Согласно законодательству ему положен налоговый вычет в размере 1400 рублей в месяц на первого ребенка за каждый месяц налогового периода, вплоть до того месяца, в котором доходы превысят 280 000 рублей нарастающим итогом (пп. 4 п.1 ст. 218 НК.)

Сумма вычета в данном случае составляет 1400 рублей * 12 месяцев = 16800 рублей.

Сотрудник, узнав о своих правах на вычеты, подал в налоговый орган декларацию (3-НДФЛ), где указал фактически полученные доходы в сумме 1200000 рублей на основании справки 2-НДФЛ и налоговые вычеты в сумме 16800 рублей. К декларации приложил копии подтверждающих документов, т.е. свидетельства о рождении, паспорта, свидетельства о браке.

Согласно декларации о доходах налоговая база составила 120000 рублей - 16800 рублей = 103200 рублей. Поэтому, налог на доход физических лиц уже применяется к другой налоговой базе и составляет 103200 рублей * 13% / 100% = 13412 рублей в год.

Работница организации до февраля 2015 года не состоящая в зарегистрированном браке (вдова), содержит 12-летнего ребенка. Ежемесячный доход сотрудницы за период с января по май 2015 года составлял 20 000 рублей. 17 февраля 2015 года был зарегистрирован повторный брак сотрудницы. Требуется рассчитать сумму налога на доходы физического лица за указанный период.

До момента регистрации повторного брака сотрудница имела право на двойной налоговый вычет на ребенка. С марта 2015 года это правило перестало действовать (пп. 4 п. 1 ст. 218 НК РФ), и вычет на ребенка Ковалевой А. Н. далее должен предоставляться в одинарном размере[40].

Сумму налога за период с января по май 2015 года следует рассчитывать так:

НДФЛ за январь = (20 000 – (1 400 * 2)) * 0,13 = 2 236 рублей.

НДФЛ за февраль = (20 000 – (1 400 * 2)) * 0,13 = 2 236 рублей.

НДФЛ за март = (20 000 – 1 400) * 0,13 = 2 418 рублей.

НДФЛ за апрель = (20 000 – 1 400) * 0,13 = 2 418 рублей.

НДФЛ за май = (20 000 –1 400) * 0,13 = 2 418 рублей.

А всего за указанный период сумма начисленного налога с дохода указанной сотруднцы составит 2 236 + 2 236 + 2 418 + 2 418 + 2 418 = 11 726 рублей.

Далее рассмотрим пример расчета НДФЛ с учетом социального вычета.

В 2015 году сотрудник оплачивал свое лечение в сумме 150000 рублей. Заболевание данного сотрудника включено в утвержденный Правительством РФ перечень медицинских услуг, которые являются дорогостоящими. У данного сотрудника есть на руках все документы, согласно которым он может применить к своему доходу налоговый вычет.

Доход данного сотрудника за 2015 год составил 300000 рублей.

Рассчитаем налоговую базу для расчета налога на доходы физических лиц.

300000 рублей – 150000 рублей = 150000 рублей = налоговая база.

150000 рублей * 13%/100% = 19500 рублей – это сумма налога на доходы физических лиц.

Далее рассмотрим пример имущественного вычета с доходов физического лица.

Некое физическое лицо продало дом и прилегающий к нему земельный участок и гараж. Доход, который был получен в результате реализации данного имущества, составляет 3500000 рублей[41].

Сделки по продаже недвижимости правильно оформлены, период владения подтвержден документально, однако отсутствуют документы, подтверждающие фактические расходы на приобретение продаваемых объектов. Объекты недвижимости находились в собственности Семенова С. В. более 3 лет.

Если проданное имущество находилось в собственности физического лица более трех лет (а с 2016 года более 5 лет), то на полученный от его продажи доход налог не начисляется (п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ). Таким образом, НДФЛ определять нет необходимости.

В случае, если бы имущество находилось бы в собственности физического лица всего 2 года, то в таком случае налог на доходы физического лица уплатить необходимо и составит 1000000 рублей.

НДФЛ = (3500000 рублей – 1000000 рублей) *13% / 100% = 325000 рублей[42].

Доход от продажи данного физического лица составит 3500000 рублей – 325000 рублей = 3175000 рублей[43].

Таким образом, в данной главе были рассмотрены практические аспекты применения налога на доходы физических лиц в современных условиях рыночной экономики, которая сложилась в России.

Был определен порядок подачи декларации по доходам в налоговые органы. Были рассмотрены много случаев, когда доход получается, и декларацию необходимо предоставлять в обязательном порядке.

Также было определено много важных нюансов в расчете налоговой базы по данному налогу. Многие путают значение слова доход и налоговая база. Дело в том, что данные понятия не тождественны. Налоговая база – это доход, который уменьшен на сумму налоговых вычетов. Налоговая база, как правило, всегда меньше дохода в зависимости от вида и количества применяемых налоговых вычетов. Лишь в одном случае налоговая база совпадает с доходом: когда не применяются никакие вычеты физическим лицом.

Также были рассмотрены практические случаи расчета налога на доход физического лица, что позволило более глубоко понять рассматриваемую тему.

Заключение

Подводя итог своей курсовой работы, мне хотелось бы еще раз подчеркнуть основные положения рассматриваемого мной вида налога.

Взимаемый в настоящее время налог на доходы физических лиц широко озвучен в главе 23 НК РФ. Также, по моему мнению, немаловажно что данный налог имеет статус федерального налога, в соответствии с ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и в отдельные законодательные акты РФ" [5]. НК РФ достаточно четко разграничивает различные виды доходов физических лиц, устанавливает особенности исчисления и взимания налога с этих доходов.

Данная концепция налогообложения доходов физических лиц имеет целью снизить налоговое бремя налогоплательщиков за счет увеличения количества и размеров налоговых льгот, а также введения единой налоговой ставки в размере 13 процентов при налогообложении большей части доходов физических лиц. Налоговые вычеты сгруппированы на стандартные, социальные имущественные и профессиональные.

Наличие льгот и вычетов обеспечивает некоторую прогрессивность налога даже при простой ставке, так как чем выше уровень дохода налогоплательщика, тем меньшую долю в его доходе составляет необлагаемая часть и тем выше средняя ставка налога на доходы.

Стоит отметить, что при низком уровне дохода населения основным источником налогообложения является заработная плата. Размеры же других видов доходов зачастую трудно оценить по причине того, что не создано четкой правовой базы. Кроме того, требуется определенное время для того, чтобы удержания с этих видов доходов стали эффективным налоговым рычагом. Практически невозможно рассчитать и обложить налогом условный доход, получаемый налогоплательщиком от использования собственной квартиры, дома, автомобиля. Поэтому налог на доходы - не единственный налог с населения, он дополняется другими налогами - земельным, налогом на имущество, налогом с денежного капитала, домовым, промысловым и т.д.

Был определен порядок подачи декларации по доходам в налоговые органы. Были рассмотрены много случаев, когда доход получается, и декларацию необходимо предоставлять в обязательном порядке.

Также было определено много важных нюансов в расчете налоговой базы по данному налогу. Многие путают значение слова доход и налоговая база. Дело в том, что данные понятия не тождественны. Налоговая база – это доход, который уменьшен на сумму налоговых вычетов. Налоговая база, как правило, всегда меньше дохода в зависимости от вида и количества применяемых налоговых вычетов. Лишь в одном случае налоговая база совпадает с доходом: когда не применяются никакие вычеты физическим лицом.

Также были рассмотрены практические случаи расчета налога на доход физического лица, что позволило более глубоко понять рассматриваемую тему.

Следует отметить, что налог на доход физического лица является самым продуктивным налогом. Дело в том, что он легче других налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

Одновременно с этим, именно в налоге на доходы физических лиц наглядно реализуются такие важнейшие принципы построения налоговой системы как всеобщность и равномерность налогового бремени.

Указанные особенности этого налога накладывают на законодательные и исполнительные органы любой страны огромную экономическую и социальную ответственность за построение шкалы налога, установление размера необлагаемого минимума, налоговых льгот и вычетов.

Тем не менее, нынешние реалии российской экономики определили тот факт, что налог с физических лиц не является доминирующим в налоговой системе России. Он уступает НДС и налогу на прибыль, а вот в развитых странах он на первом месте. В США поступления в бюджет о налога на доход физического лица составляет целых 60%, в то время, как в России всего 15%.

Этому есть свои причины.

- доходы россиян не такие высокие, как доходы жителей развитых стран.

- заработная плата значительной части работников, как сферы материального производства, так и работающих в организациях, состоящих на бюджете, постоянно задерживается.

- неразвитость рыночных отношений.

- именно в России получило широкое распространение массовое уклонение от уплаты НДФЛ. Причем уклоняются лица с высоким уровнем дохода. И как это ни парадоксально, львиную долю НДФЛ в бюджете обеспечивают в бюджете Российской Федерации поступления от доходов части населения с низким уровнем дохода, поскольку здесь наиболее низкий процент укрывательства от налогов.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 25.07.2002 г. № 115– ФЗ. «О правовом положении иностранных граждан в Российской Федерации».

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

5. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

6. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

7. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

8. Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. - № 4. – С. 300-311.

9. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

10. Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844.

11. Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. – 2015. - № 8. – С. 529-596.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 242. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 242. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 153. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 222. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 232. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 224. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.210. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.39. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 610. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 105. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

- Правовое регулирование рекламной деятельности (Правовое регулирование рекламы товаров, работ, услуг)

- Особенности налоговой политики в Российской Федерации (Инструмент налогового механизма)

- Проектирование операций бизнес-процесса «Обеспечение послепродажного обслуживания

- Построение модели угроз малого предприятия сервисного центра компьютерной техники

- Особенности управления организациями в современных условиях и пути его совершенствования (на примере АО «Водоканал»)

- Налог на добавленную стоимость (на примере ООО «Приборы учета»)

- Налог на добавленную стоимость (Аудит операций, связанных с налогом на добавленную стоимость)

- Жизненный цикл организации и управление организации (на примере ООО МОРОЗКО)

- Налоговый контроль и налоговые проверки (Инвентаризация, как налоговый контроль имущества)

- Роль мотивации в управлении организацией (на примере ООО Контур)

- Транспортный налог (Характеристика и порядок взимания транспортного налога)

- Эффективность менеджмента организации (аспекты менеджмента организации)