Налог на добавленную стоимость (Характеристика основных элементов НДС)

Содержание:

Введение

Основным источником формирования бюджета государства являются налоговые сборы и платежи. Из этих средств финансируются государственные и социальные программы, содержатся структуры, обеспечивающие существование и функционирование самого государства. Организация работы налоговой системы является одной из главных задач в развитии экономики. Качество ее функционирования во многом предопределяет формирование бюджета страны, развития предпринимательства в России, уровень социального обеспечения граждан.

НДС является одним из важнейших федеральных налогов. Он позволяет государству получать часть дохода на каждой стадии движения товара вплоть до конечного потребителя. При этом суммарный доход государства от этого налога не зависит от количества промежуточных производителей и от результатов их финансовой деятельности. Основной частью его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях общественного производства и движения разнообразных товаров. Этот налог по традиции относят к важнейшей категории универсальных косвенных налогов. Они в виде своеобразных надбавок взимаются путем включения в цену товаров, перекладывая самую тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

Данная тема является весьма актуальной, так как по сегодняшний день НДС в России остается не только основным косвенным налогом, но и главным налогом в формировании доходной части федерального бюджета: поступления в консолидированный бюджет Российской Федерации составляют более 1/5 налоговых доходов.

Целью работы является изучение налога на добавленную стоимость.

Объектом изучения является налог на добавленную стоимость.

В контрольной работе поставлены следующие задачи:

- раскрыть сущность данного налога;

- охарактеризовать основные элементы налога;

- определить налогоплательщиков и объект налогообложения;

- указать налоговый период и налоговые ставки НДС;

- изучить порядок исчисления налога.

Из всех налогов, формирующих современные налоговые системы развитых стран мира, НДС является, пожалуй, самым молодым. Его модель была разработана в 1953 г. французским экономистом М. Лоре, который научно обосновал его существенные преимущества перед налогом с оборота, выражающиеся в устранении «каскадного» эффекта в механизме ценообразования. [2, с. 168]

В Российской Федерации НДС был введен с 1992 г. и фактически заменил (вместе с акцизами) прежние налог с оборота и налог с продаж.

При этом после внедрения НДС в практику, применение его практически не изменилось. Это значит, что и на данный момент НДС представляет собой сбор с продавцов, реализующих товары...

Налог на добавленную стоимость – форма изъятия в бюджет части стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

По факту, интерес государства к данной системе обложения налогом является чисто практическим, так как страна за счет него пополняют свой бюджет. При этом сам НДС – это один из видов косвенных налогов, выполняющих фискальную и регулирующую функцию в отношении экономики страны, построенной на рыночных отношениях. Экономическое проявление данных функций осуществляется посредством контроля потребления продукции, оказания услуг и сдерживания монополий на выпуск и реализацию одного или нескольких групп товаров.

НДС является одним из основных источников дохода государства и имеет огромное значение для ее экономики. Благодаря существованию НДС государство производит регулирование налоговых сборов в казну страны с юридических лиц, а также нерезидентов страны, в которой ведется производственная деятельность, оказание услуг или реализация товаров. Потому на данном уровне НДС позволяет предотвратить появление большого количества импортной продукции на отечественном рынке, а также не допускать дефицита товаров по причине того, что они будут массово экспортироваться.

В налоговой системе НДС является косвенным типом сборов, то есть не обязателен для уплаты всеми людьми. Для его начисления выделена определенная категория лиц, которые должны платить за выполнение одного из вышеуказанных действий. Источники изготовления, пока они не приобретены в частную или корпоративную собственность, принадлежат государству. А потому любой вывоз продукции за рубеж должен сопровождаться уплатой НДС. Также НДС уплачивается и в результате ввоза продукции, однако это выполняется по стандартам того государства, откуда он поступает.

2. Характеристика основных элементов НДС

2.1 Налогоплательщики и объект налогообложения

Согласно ст. 143 гл. 21:

1. Налогоплательщиками налога на добавленную стоимость признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

2. Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи (п.2 введен Федеральным законом от 01.12.2007 N 310-ФЗ). [1]

В соответствии со ст. 145 НК РФ, плательщик может освободиться от обязанностей при уплате НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности два миллиона рублей. Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы (выписка из бухгалтерского баланса; выписка из книги продаж; выписка из книги учета доходов и расходов и хозяйственных операций; копия журнала полученных и выставленных счетов-фактур), которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета. Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение. Вместе с тем необходимо иметь в виду, что указанное положение не распространяется на плательщиков НДС, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев. Не применяется это положение и в отношении обязанностей, возникающих по уплате НДС, в связи с ввозом товаров на российскую таможенную территорию.

Объектом налогообложения, согласно ст. 146 НК РФ, признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров, работ, услуг по соглашению о предоставлении отступного или новации, а также передача имущественных прав. В целях настоящей главы передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

2) передача на территории Российской Федерации товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

При этом законодательство определяет и те операции, которые не могут быть признаны в целях налогообложения реализацией товаров, работ, услуг и соответственно не могут служить объектом обложения НДС. К ним относится: передача на безвозмездной основе жилых домов, клубов, детских садов и др. объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических и газовых сетей и других подобных объектов органам государственной власти и органам муниципальных образований.

2.2 Налоговая база и порядок ее определения

При определении налоговой базы по НДС необходимо иметь в виду следующие особенности ее формирования. Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг). При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам, при применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке. [5, с. 215]

Во-первых, в выручку от реализации товаров (работ, услуг) и передаче имущественных прав включаются все доходы, полученные налогоплательщиком и напрямую связанные с расчетами по их оплате и передаче, как в натуральной, так и в денежной форме, включая оплату ценными бумагами.

Во-вторых, выручка в иностранной валюте пересчитывается в рубли по курсу банка России, который действовал на дату фактической реализации товаров (работ, услуг) и передачи имущественных прав или на дату осуществления расходов.

В-третьих, цены на реализуемую продукцию устанавливаются налогоплательщиком по согласованию с покупателем, отражаются в соответствующем договоре и в этом размере включаются в налоговую базу.

В зависимости от особенностей реализации товаров (работ, услуг) налоговая база определяется в особом порядке (ст. 155–160 НК РФ):

- при передаче имущественных прав;

- при получении дохода на основе договоров поручения, договоров комиссии или агентских договоров;

- при осуществлении транспортных перевозок и реализации услуг международной связи;

- при реализации предприятия в целом как имущественного комплекса;

- при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления;

- при ввозе товаров на территорию РФ.

Особый порядок предусмотрен также при определении налоговой базы налоговыми агентами, при определении налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг), и при реорганизации организаций (ст. 161–162.1 НК РФ).

Правила установления момента определения налоговой базы регулируются ст. 167 НК РФ.

Моментом определения налоговой базы в общем случае является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Таким образом, налогоплательщик не может выбирать и закреплять в учетной политике для целей налогообложения метод определения выручки от реализации товаров, работ или услуг (начислений или кассовый) — момент определения налоговой базы теперь не будет зависеть от выбранного метода.

Право на выбор метода определения выручки от реализации и финансового результата для целей бухгалтерского учета и налогообложения в целях обложения налогом на прибыль за налогоплательщиками сохранено.

Пунктом 13 ст. 167 НК РФ установлены особенности определения налоговой базы налогоплательщиком - изготовителем товаров (работ, услуг) по суммам оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев, налогоплательщики имеют право определять момент определения налоговой базы как день отгрузки (передачи) указанных товаров (выполнения работ, оказания услуг), т. е. не исчислять и не уплачивать налог с сумм поступившей частичной или полной оплаты предстоящих поставок.

Обязательными условиями, при выполнении которых данное право может быть реализовано, являются: включение налогоплательщика в Перечень, определяемый Правительством РФ; организация и ведение раздельного учета осуществляемых операций и сумм налога по приобретаемым товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла и других операций; представление в налоговый орган контракта с покупателем (копии такого контракта, заверенной подписью руководителя и главного бухгалтера), а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг), с указанием их наименования, срока изготовления, наименования организации - изготовителя и т.п., заверенный соответствующим органом отраслевого управления.

В соответствии со ст. 56 НК РФ льготами по налогам признаются предоставляемые отдельным категориям налогоплательщиков предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать в меньшем размере.

Таким образом, под определение налоговых льгот фактически подпадают нормы главы 21 НК РФ: регулирующие порядок освобождения от исполнения обязанностей налогоплательщика (ст.145 НК РФ); устанавливающие перечень операций, освобождаемых от налогообложения (ст. 149 НК РФ); устанавливающие пониженные налоговые ставки для отдельных видов товаров (ст. 164 НК РФ).

2.3 Налоговый период и налоговые ставки

Налоговым периодом для всех налогоплательщиков является квартал. Отчетный период по данному виду налога не предусмотрен.

Обложение НДС производится по трем основным и двум расчетным налоговым ставкам.

Ставка в размере 0% применяется, в частности, при реализации товаров, экспортируемых за пределы России, при условии их фактического вывоза за пределы российской таможенной территории, а также товаров, помещенных под режим свободной таможенной зоны.

Для обоснования налогоплательщиком своих прав на уплату налога по ставке 0% и вычета налога (НДС), уплаченного при покупке сырья, материалов, полуфабрикатов и топлива, израсходованных на производство экспортированной продукции, экспортер обязан представить в налоговые органы документы, подтверждающие факт вывоза товаров за пределы единой таможенной территории.

К числу документов, подтверждающих факт экспорта, относятся следующие документы:

1) контракт (или копия контракта) с иностранным лицом на поставку товара за пределы российской таможенной территории;

2) выписка банка или ее копия, подтверждающая фактическое поступление выручки на счет налогоплательщика в российском банке от реализации указанного товара иностранному лицу;

3) грузовая таможенная декларация или ее копия с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта;

4) копии транспортных, товаросопроводительных или других документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории РФ. [7, с. 95]

Ставка 0% установлена также в отношении:

- реализации товаров (работ, услуг) в области космической деятельности, а также драгоценных металлов, реализуемых банкам и хранилищам Государственного фонда;

- работ и услуг, связанных с перевозкой или транспортировкой через российскую таможенную территорию транзитных товаров;

- услуг по перевозке пассажиров и багажа за пределы РФ при оформлении перевозок на основании единых международных перевозочных документов.

По налоговой ставке в размере 10% налогообложение производится при реализации:

- социально значимых продовольственных товаров – скот и птица в живом весе, мясо и мясопродукты, за исключением деликатесов, молоко и молокопродукты (включая мороженое), яйца и яйцепродукты, масло растительное, маргарин, сахар, соль, хлеб и хлебобулочные изделия, крупа, мука, макаронные изделия, рыба живая, за исключением ценных пород, море- и рыбопродукты, продукты детского и диабетического питания, а также овощи;

- товаров для детей – детская одежда, обувь, детские кровати и матрацы, коляски, школьные тетради и другие школьно-письменные принадлежности, а также игрушки;

- лекарственных средств – отечественные и иностранные лекарственные средства и изделия медицинского назначения;

- печатной продукции – продукция, связанная с образованием, наукой и культурой, а также периодических печатных изданий, за исключением – рекламного или эротического характера.

Реализация всех остальных товаров, работ и услуг, не освобожденных от уплаты НДС, облагается налогом по ставке 18%.

При ввозе большинства товаров на таможенную территорию РФ они облагаются по ставке 18%, а продовольственные товары первой необходимости, такие как лекарственные средства, детская одежда и обувь, облагаются по ставке 10%.

В случае реализации товаров, в цены которых включен НДС, применяются расчетные ставки, которые определяются как процентное отношение налоговой ставки 10 или 18% к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки (10/110; 18/118).

Налогообложение по указанным расчетным налоговым ставкам производится также при получении денежных средств, связанных с полной или частичной оплатой в счет предстоящих поставок товаров, работ и услуг, при получении финансовой помощи, по доходам по процентам или дисконту по векселям и т.д., а также при удержании налога налоговыми агентами.

2.4 Порядок исчисления налога. Счет-фактура и порядок ее оформления

Сумма налога при определении налоговой базы (ст. 154-159, 162 НК РФ) исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Общая сумма налога при реализации товаров (работ, услуг) определяется суммой, полученной в результате сложения сумм налог. Общая сумма налога не исчисляется налогоплательщиками - иностранными организациями, не состоящими на учете в налоговых органах в качестве налогоплательщика. Сумма налога при этом исчисляется налоговыми агентами отдельно по каждой операции по реализации товаров (работ, услуг) на территории РФ. [9, с. 105]

Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения, момент определения налоговой базы которых, относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Общая сумма налога при ввозе товаров на таможенную территорию РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, определенная из стоимости ввозимых товаров. Если налоговая база определяется отдельно по каждой группе ввозимых товаров, по каждой из указанных налоговых баз сумма налога исчисляется. При этом общая сумма налога исчисляется как сумма, полученная в результате сложения сумм налогов, исчисленных отдельно по каждой из таких налоговых баз.

Сумма налога по операциям реализации товаров (работ, услуг), облагаемых по налоговой ставке 0%, исчисляется отдельно по каждой такой операции. В случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы налога, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам.

Счет-фактура является одним из главных финансовых документов контроля за облагаемым оборотом и соответственно за исчислением НДС, а также за суммами возмещения или вычета уплаченного налога. Налоговое законодательство предъявляет особо повышенные требования к заполнению счетов-фактур.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету.

Счета-фактуры должны быть составлены и выставлены в соответствии с установленным порядком с указанием необходимых реквизитов и при наличии подписей уполномоченных лиц (руководителя и главного бухгалтера или лиц, уполномоченных на то приказом), либо индивидуального предпринимателя. В противном случае они не могут являться основанием для принятия предъявленных покупателю сумм налога на добавленную стоимость к вычету или возмещению.

В счет-фактуре в первую очередь должны быть обозначены общепринятые реквизиты, характеризующие покупателя и продавца. Указываются наименование или описание товара, работ, услуг, их количество, цены и стоимости. В обязательном порядке в счет-фактуре отдельной строкой должны быть указаны: суммы акциза по подакцизным товарам, ставка НДС, сумма налога, предъявляемая покупателю товаров, работ, услуг или имущественных прав, а также стоимость товаров, работ, услуг, за все количество поставляемых или отгруженных по счет-фактуре товаров, работ, услуг или имущественных прав с НДС.

При реализации товаров, работ, услуг или имущественных прав, операции по которой освобождены от налогообложения, также должны быть выписаны и выданы счета-фактуры, но в этом случае в них не выделяются соответствующие суммы налога.

Налогоплательщик обязан составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при совершении операций, признаваемых объектом налогообложения, в том числе не подлежащих налогообложению или освобождаемых от налогообложения.

Счета-фактуры не составляются:

- налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг);

- банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения).

Если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Порядок и правила заполнения и выставления счетов-фактур, ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливается Правительством Российской Федерации и регулируется статьей 169 НК РФ, а также утвержденными Правилами. [3, с.148]

Счет-фактура может быть составлена и выставлена на бумажном носителе и (или) в электронном виде. Счета-фактуры составляются в электронном виде по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур в соответствии с установленными форматами и порядком.

В соответствии с п.5 ст. 169 НК РФ в счете-фактуре должны быть указаны следующие необходимые реквизиты:

- порядковый номер и дата составления счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета НДС, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы НДС;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без НДС;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма НДС, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы НДС;

- страна происхождения товара;

- номер таможенной декларации.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

В счете-фактуре, выставляемой при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, должны быть указаны:

- порядковый номер и дата составления счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- номер платежно-расчетного документа;

- наименование поставляемых товаров (описание работ, услуг), имущественных прав;

- сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Счет-фактура, составленная в электронном виде, подписывается электронной цифровой подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя в соответствии с законодательством Российской Федерации.

2.5 Сумма налога, подлежащая уплате в бюджет, порядок и сроки уплаты. Порядок возмещения НДС

Сумма налога, подлежащая уплате в бюджет, определяется как разница между суммами налога, предъявленными покупателям за реализованные товары, работы, услуги и суммами налога, предъявленными налогоплательщику по материальным ресурсам, топливу, услугам, стоимость которых относится на издержки производства.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода. Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму исчисленного налога, увеличенную на сумму восстановленного налога, то положительная разница между суммой налоговых вычетов и суммой налога подлежит возмещению налогоплательщику в установленном порядке (ст. 176 НК РФ), за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

Сумма налога, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы налога, указанной в соответствующем счете-фактуре, переданном покупателю:

1) лицами, не являющимися налогоплательщиками или освобожденными от исполнения обязанностей налогоплательщика НДС;

2) налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

Уплата НДС в бюджет производится по месту учета налогоплательщика в налоговых органах по итогам каждого налогового периода (квартала) исходя из фактической реализации товаров (работ, услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

Налогоплательщики (налоговые агенты), обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Порядок возмещения сумм НДС из бюджета по экспорту определен статьей 176 НК РФ.

Согласно п. 1 ст. 176 НК РФ после представления налогоплательщиком налоговой декларации, налоговый орган при проведении камеральной проверки проверяет обоснованность суммы НДС, заявленной к возмещению. Согласно ст. 88 НК РФ камеральная проверка должна быть проведена в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога.

Если при проведении камеральной проверки не было выявлено нарушений законодательства о налогах и сборах, по окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм НДС налогоплательщику (п. 2 ст. 176 НК РФ).

Если в ходе камеральной проверки выявлены нарушения, составляется акт налоговой проверки в соответствии со ст. 100 НК РФ. Акт, материалы проверки, а также имеющиеся возражения налогоплательщика рассматриваются руководителем налогового органа. Решение по материалам проверки принимается в соответствии со ст. 101 НК РФ. Одновременно с решением о привлечении либо не привлечении налогоплательщика к ответственности за совершение налогового правонарушения, принимается решение о возмещении (полностью или частично) суммы НДС, заявленной к возмещению, или решение об отказе в возмещении НДС.

Если у налогоплательщика есть недоимки по НДС, иным федеральным налогам, задолженности по пеням, штрафам, подлежащим взысканию, налоговый орган на основании п. 4 ст. 176 НК РФ самостоятельно производит зачет суммы НДС, подлежащей возмещению, в счет погашения имеющейся недоимки, задолженности по пеням и (или) штрафам.

Обязанностью налогового органа является уведомление налогоплательщика в письменной форме о принятом решении, о возмещении сумм НДС (полностью или частично), о принятом решении, о зачете (возврате) суммы НДС, подлежащей возмещению или об отказе в возмещении. Для этого п. 9 ст. 176 НК РФ налоговому органу отведено пять дней со дня принятия соответствующего решения. Уведомление может быть передано руководителю организации, индивидуальному предпринимателю, их представителями лично под расписку или иным способом, подтверждающим получение уведомление и дату получения.

Если налогоплательщик не имеет недоимки по НДС, иным федеральным налогам, а также не имеет задолженности по пеням и (или) штрафам, сумма НДС, подлежащая возмещению по решению налогового органа, возвращается по заявлению налогоплательщика на указанный им банковский счет. На основании письменного заявления налогоплательщика суммы НДС, подлежащие возврату, могут быть направлены в счет уплаты предстоящих платежей по НДС или иным федеральным налогам. Такой порядок установлен п. 6 ст. 176 НК РФ.

Поручение на возврат суммы НДС направляется в территориальный орган Федерального казначейства на следующий день после дня принятия налоговым органом решения о возврате.

В течение пяти дней со дня получения поручения казначейство возвращает налогоплательщику сумму НДС и в этот же срок уведомляет налоговый орган о дате возврата и сумме возвращенных денежных средств.

При нарушении сроков возврата НДС, установленных законодательством, на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из ставки рефинансирования, установленной Центральным банком Российской Федерации (далее - ЦБ РФ). П. 10 ст. 176 НК РФ установлено, что проценты начисляются, считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой принято решение о полном или частичном возмещении суммы НДС.

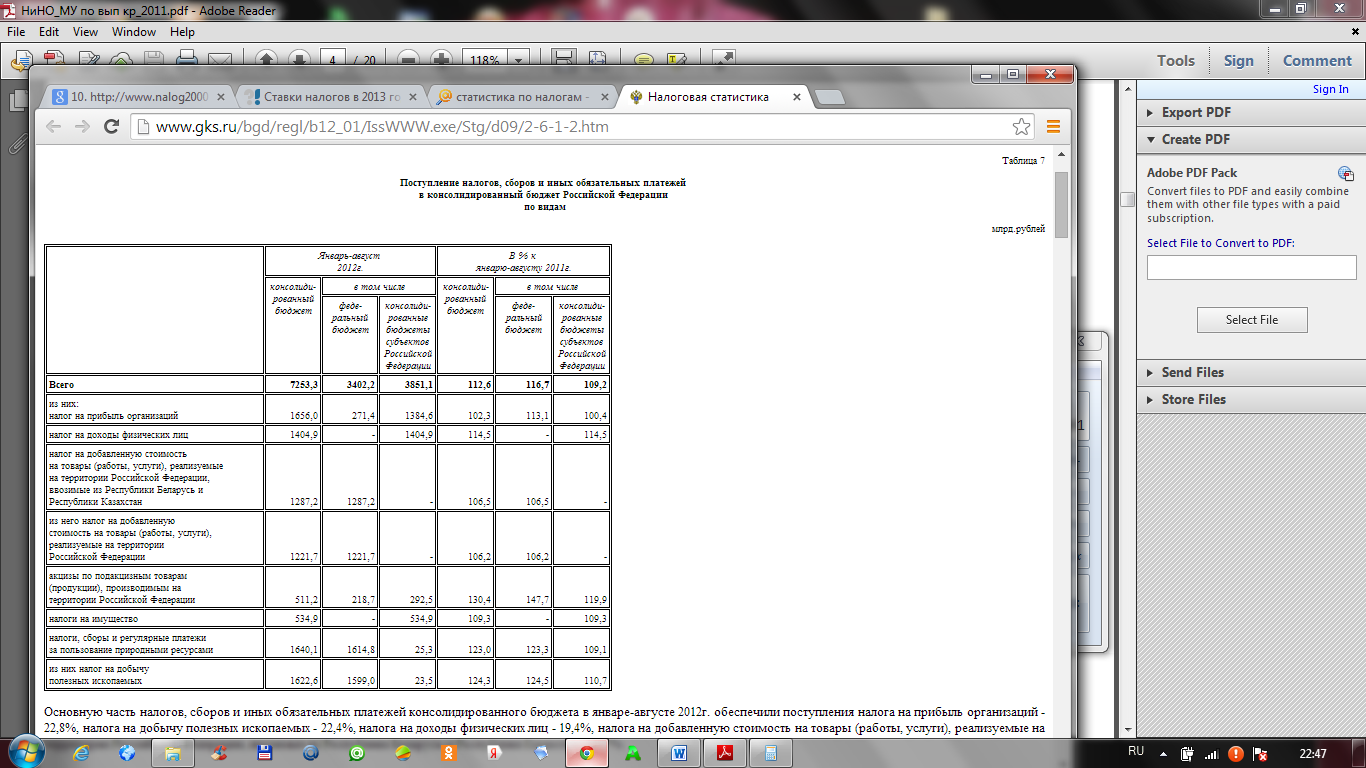

На рисунке 1 представлены оперативные данные Федеральной налоговой службы по поступлению некоторых налогов и сборов в консолидированный бюджет страны. [11]

Рис.1 Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам

Из таблицы видно, что в 2012 году поступления налога на добавленную стоимость импортируемых товаров на территорию РФ составили – 1287,2 млрд.руб., что по сравнению с прошлым годом больше на 6,5%, а НДС на товары, реализуемые на территории РФ – 1221,7 млрд.руб, объем которых увеличился на 6,2%, по сравнению с предыдущим годом.

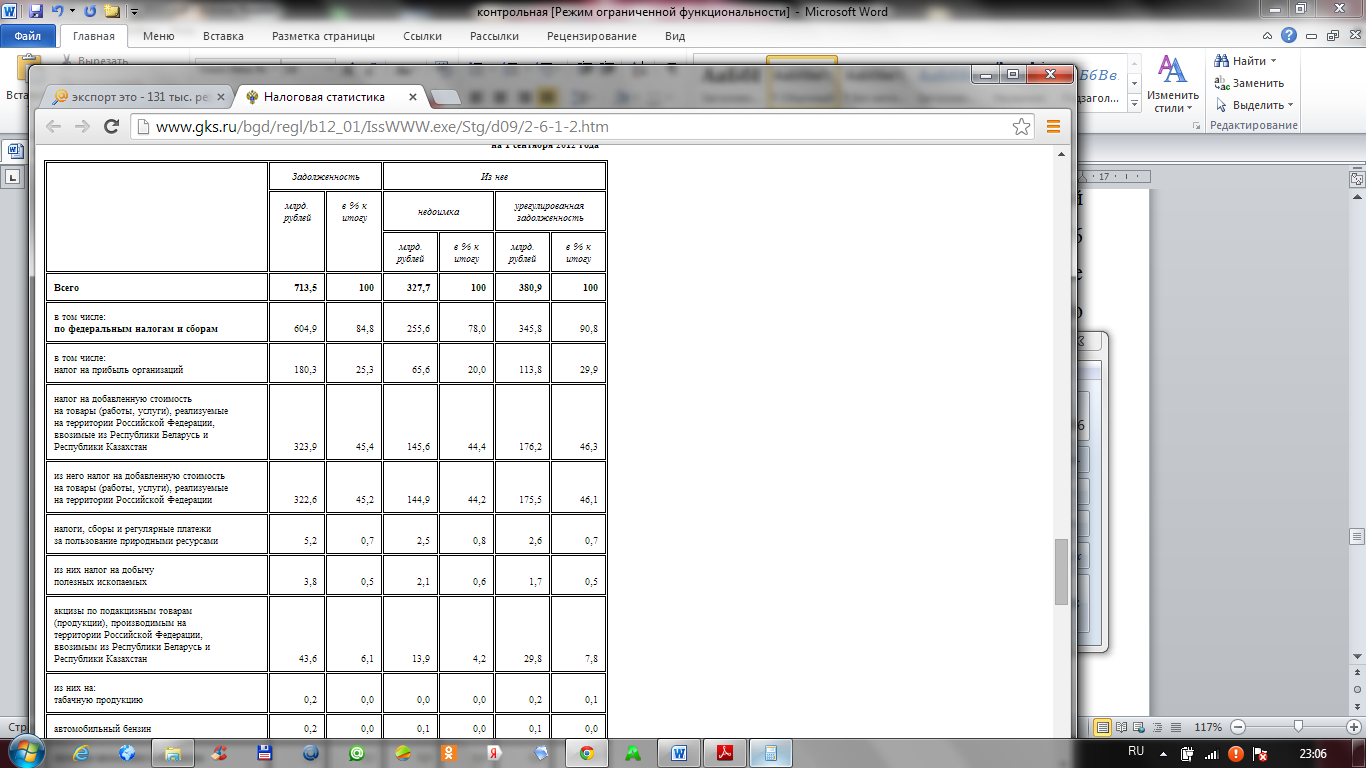

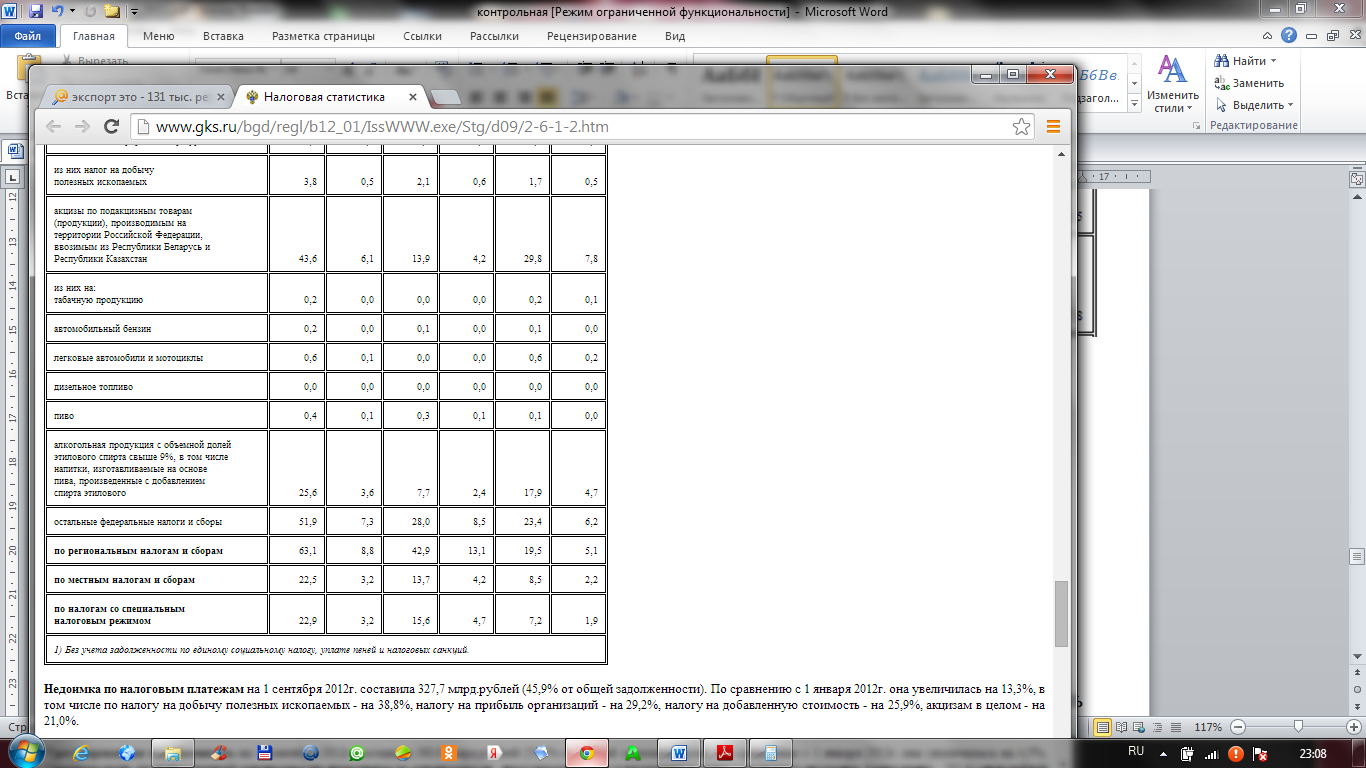

На рис.2 показана структура задолженности на 1 сентября 2012 года.

Рис.2 Структура задолженности по налоговым платежам и сборам в консолидированный бюджет Российской Федерации на 1 сентября 2012 года

Из рис.2 видно, что недоимка по налоговым платежам на 1 сентября 2012 года по НДС на импортируемые товары, реализуемые на территории РФ, составила – 145,6 млрд.руб, что от общей задолженности составляет 20,41%, а по НДС на товары, реализуемые на территории РФ – 144,9 млрд.руб, что составляет 20,31% от общей задолженности.

Урегулирование задолженности составило на 24,7% и 24,6% от общей задолженности соответственно.

Высокая значимость поступлений по налогу на добавленную стоимость в формировании консолидированного бюджета страны определяет его особую роль в налоговой системе Российской Федерации.

Практически все основные налоги, собираемые на территории России, имеют множество противоречий и недоработок. В том числе и действие налога на добавленную стоимость. НДС это один из наиболее критикуемых действующих налогов.

В условиях инфляционных процессов и огромной ставки НДС этот налог стал сегодня одним из решающих факторов сдерживания развития производства в связи с нарушением расчетов в народном хозяйстве. Так как НДС перспективен в рыночной экономике, то согласиться с предложениями о его ликвидации нельзя. Нужно отрабатывать его механизм, имея в виду существенное снижение ставки. Снижение ставки НДС, в свою очередь, нацелено на увеличение объемов производства, работ и услуг, что, как показывают расчеты, может значительно расширить ограниченные возможности бюджета. Кроме того, этого же можно было бы добиться при оправданном увеличении ставок налога на имущество предприятий.

Налог на добавленную стоимость дополняется акцизами на отдельные виды продукции. Это сравнительно новая для России, но общепринятая в мировой практике форма изъятия сверхприбыли, получаемой от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах.

Косвенные налоги на потребление действуют практически во всех странах с развитой рыночной структурой. Обычно они выступают в двух основных формах: налог на добавленную стоимость или налог с продаж. Поэтому имеет смысл сравнить ставки на целевое назначение этого налога в различных странах.

Добавленная стоимость товара (на которую начисляется налог) включает в себя амортизационные отчисления. При приобретении основных средств и нематериальных активов у предприятия возникает право на возмещение из бюджета уплаченной суммы НДС с момента ввода в эксплуатацию основных средств и принятия на учет нематериальных активов. Сумма уплаченного налога в этом случае возвращается предприятию из бюджета или используется в виде уменьшения текущих сумм налога, подлежащих взносу в бюджет, что соответствует инвестиционной льготе, сокращающей сроки возврата НДС из бюджета.

Добавленная стоимость формируется на региональном уровне, но НДС, как федеральный налог, формирует только федеральный бюджет. Дочерние предприятия крупных объединений, холдингов свои полученные суммы НДС уплачивают по месту головных предприятий, т.е. происходит изъятие налоговых доходов с территории края в другие регионы, следовательно, необходимо рассмотреть вопрос об учете и отчетности по месту формирования добавленной стоимости и закрепление части НДС за территориальным бюджетом.

При использовании предлагаемой методики плательщики НДС, включая на специальных налоговых режимах, будут находиться в равных условиях, так как каждый хозяйствующий субъект начисляет налог на свою добавленную стоимость. Внесенные изменения устраняют методологические нарушения порядка исчисления и уплаты НДС, что позволит организациям, применяющим специальные режимы налогообложения, быть более конкурентоспособными и не занижать собственную прибыль.

Заключение

Данная работа направлена на исследование НДС - одного из наиболее сложных в исчислении налогов. Он имеет огромное фискальное значение, являясь значительным источником пополнения доходов бюджета. В то же время налог на добавленную стоимость выполняет регулирующую функцию путем воздействия на механизм ценообразования. Значение НДС для отечественной экономики сложно переоценить.

В результате рассмотрения и анализа действующей практики исчисления и взимания НДС в Российской Федерации можно сделать следующие выводы.

НДС является сравнительно молодым налогом. Он был разработан экономистом М. Лоре в середине ХХ века и впервые веден во Франции в 1953 году. Исторически НДС предшествовал сходный с ним по характеру налог с оборота, который взимался многократно на каждой стадии движения товара от производителя к потребителю.

НДС относится к федеральным налогам и действует на всей территории РФ. Согласно Закону «О НДС» налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Плательщиками данного налога являются юридические лица, осуществляющие производственную и иную коммерческую деятельность.

При обложении налогом на добавленную стоимость предусматривается широкий спектр налоговых льгот, действующих на всей территории России. Льготы по НДС действуют по двум направлениям. С одной стороны, являясь косвенным налогом, НДС затрагивает, прежде всего, конечного потребителя товаров, работ, услуг, поэтому ослабление налогового бремени с помощью льгот содействует повышению платежеспособного спроса населения. С другой стороны, этот налог в условиях рынка обеспечивает предприятиям повышение конкурентоспособности в связи со снижением цен на сумму льгот.

Важнейшим элементом налога, без которого невозможно исчисление суммы налогового платежа, является ставка. Налоговые ставки устанавливаются в законодательном порядке, они едины и действуют на всей территории РФ. Основная ставка установлена на уровне 18%, льготные (для продовольственных и детских товаров по перечню) - 10% и 0%. Также применяются расчетные ставки - соответственно 18/118% и 10/110%.

Проанализировав действующий механизм обложения НДС в РФ, стало очевидным, что налог на добавленную стоимость прочно вошел в налоговую систему Российской Федерации. Он, безусловно, имеет свои достоинства и недостатки. С его помощью не удалось сразу решить все финансовые проблемы, накопившиеся в стране. Опираясь на опыт, можно сказать, что это вряд ли было возможно, так как послужить их решению может только масштабный комплекс мер. Но в целом налог имеет позитивное значение и тенденции его развития в последнее время позволяют сделать вывод, что за ним и дальше сохранится ведущая роль среди прочих налогов и платежей в Российской Федерации.

Список литературы

- Налоговый Кодекс РФ

- Дадашев А.З. Налоги и налогообложение: Учеб. Пособие / А.З. Дадашев – М.: Инфра-М: Вузовский учебник, 2010. – 464 с.

- Елин А.С. Счета - фактуры: оформление, учет, ответственность / А.С. Елин - М., 2009. - 320с.

- Захарьин В.Р. Налоги и налогообложение : учебное пособие / В.Р. Захарьин – 2-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2013. —320 с. : ил. — (Профессиональное образование).

- Карагод В.С., Худолеев В.В. Налоги и налогообложение: Учебное пособие / В.С. Карагод, В.В Худолеев - М.: Форум: ИНФРА - М, 2012. - 365 с.

- Колчина С.П. Налоги и налогообложение в Российской Федерации: Учебное пособие / С.П. Колчина — М.: Вузовский учебник: ИНФРА-М, 2013. — 240 с.

- Панасиков В.Г. Налогообложение в Российской Федерации: учебник для вузов / В. Г. Панасиков - М.: ПРОСПЕКТ, 2012. - 456 с.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учебное пособие / А.В. Перов, А.В. Толкушин – 5-е изд., перераб. и доп.- М.: Юрайт-Издат, 2011. – 720 с.

- Рассолова М.М. Налоговое право: Учебное пособие для вузов / М.М. Рассолова - М.: Юнити-Дана, 2010. - 413 с.

- Семичева Н.И. Финансовое право: Учебник / Н.И. Семичева - М.: Юнити - Дана, 2012. - 400 с

- Методы управления инновационными проектами.

- Основные функции в системе менеджмента ООО «Винкор Никсдорф»

- Информационные потоки по данным о стоимости проекта

- Индивидуальное предпринимательство (Основы правового регулирования 5 индивидуального предпринимательства в Российской 5 Федерации)

- Виндикационный и негаторный иски

- Формирование портфеля инновационных проектов и управление им (Анализ и оценка управления портфелем инновационных проектов в деятельности ООО «Светлый дом»)

- Понятие, функции и признаки ценных бумаг

- Организационная культура и ее роль в современных организациях (Организационная характеристика гостиницы «Космос»)

- Анализ и оценка конкурентоспособности организации на примере ООО ПОРТУ

- Правовые основы оперативно-розыскной дейстельности

- Налог на добавленную стоимость (Понятие налога на добавленную стоимость: сущность и место в налоговой системе РФ)

- Исследование стиля руководства в ООО «Восход» и разработка рекомендаций, направленных на его совершенствование.