Налог на добавленную стоимость (Понятие налога на добавленную стоимость: сущность и место в налоговой системе РФ)

Содержание:

введение

Актуальность темы работы обусловлена тем, что налог на добавленную стоимость признан основным федеральным налогом.

Налогу на добавленную стоимость отводят важную роль в косвенном налогообложении. Доходная часть бюджета нашего государства формируется из значительных поступлений налога на добавленную стоимость. Его относят к важному регулятору перераспределения общественных благ.

Благодаря его применению осуществляется перераспределение налогового бремени, что позволяет соблюдать экономическое и юридическое равенство налогоплательщиков в современных кризисных условиях.

Целью работы является изучение порядка ведения налогового учета, порядок исчисления сумм налога на добавленную стоимость, формирование налоговой отчетности.

Задачами работы являются:

- изучение нормативного регулирования налога на добавленную стоимость в Российской Федерации;

- рассмотрение теоретических основ налога на добавленную стоимость;

- разработка мероприятий налогового планирования;

Объектом исследования являются правоотношения, возникающие в процессе начисления и уплаты НДС.

Предметом исследования является экономические отношения, которые возникают между государством и хозяйствующими субъектами по вопросам налогообложения их добавленной стоимости.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Понятие налога на добавленную стоимость: сущность и место в налоговой системе РФ

1.1.Налог на добавленную стоимость: понятие, сущность, значение

Налог на добавленную стоимость (НДС) - косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Для понимания сути НДС необходима историческая справка.

Налог на добавленную стоимость впервые ввели во Франции в апреле 1954 года. Его изобретение приписывают экономисту из Франции Морису Лоре. На конец 2011 г. он взимался в 156 странах мира, в то время как в 2000 году таких стран насчитывалось всего 123. НДС из развитых государств отсутствует в США, где действует вместо него налог с продаж [1, с.84].

Основным налогом в советской налоговой системе был налог с оборота. Все предприятия, производящие и реализующие товары народного потребления длительного пользования, продукты питания, алкоголь и табачные изделия, облагались налогом с оборота.

В 1990-1991 гг. произошли изменения в политической системе страны, и примерно 90% всех поступлений налога с оборота определялись разницей между ценами оптовыми, установленными централизовано, и ценами розничными, которые устанавливались для определенных производителей и товаров. В связи с ростом цен на розничную торговлю и неизменяющимся размером налога его доля в цене падала и, следовательно, падали доходы с бюджета. Доходы от налога росли медленнее, чем оборот.

Для обеспечения эффективности системы налога с оборота с точки зрения доходов бюджета требовался жесткий контроль за уровнем розничных и оптовых цен. Осенью в 1991 году было принято решение в качестве альтернативы налогу с оборота использовать налог на добавленную стоимость (НДС).

Налог на добавленную стоимость ввели со ставкой в 28%, что было хорошим решением для того времени. Это позволило увеличить уровень налоговых изъятий, позволило создать предпосылки стабильности поступлений. За счет преемственности налога на добавленную стоимость, по отношению к налогу с оборота и налогу с продаж, нововведенный налог не сильно повлиял на налоговую систему, вызвав своим появлением небольшой скачок цен, что прошло почти безболезненно. Использование пониженной ставки на продукты питания позволило улучшить прогрессивность налоговой системы [2, с.44].

Использование всех трех ставок (основной, пониженной и нулевой) позволило минимизировать искажение в ценах, что помогло низко доходным слоям населения.

Порядок исчисления и уплаты налога был определен в 2001 году в Налоговом кодексе Российской Федерации 21 главой. После введения ставки в 28 % она была понижена до 20 % буквально через год. А с января 2004 г. она составила 18 %. Также с 1 января 2004 года был отменен налог с продаж. Все эти факты позволили уменьшить налоговую нагрузку на предпринимателей и устранить фактически двойное налогообложение, так как по сути налог с продаж и налог на добавленную стоимость имеют одинаковые значения. В силу своей новизны и сложности администрирования налог на добавленную стоимость неоднократно менялся и меняется до сих пор. В основном эти изменения направлены на совершенствование налога и повышение эффективности налогового администрирования [3].

Основная функция НДС - фискальная. В среднем НДС формирует 13,5% доходов бюджетов стран, применяющих этот налог. Этот налог равномерно распределяется по всем секторам экономики [4, с. 156].

1.2. Роль НДС в налоговой системе Российской Федерации

Интерес государств к НДС обложения налогом является чисто практическим, так как страны за счет него пополняют свой бюджет. При этом сам НДС - это один из видов косвенных налогов, выполняющих фискальную и регулирующую функцию в отношении экономики страны, построенной на рыночных отношениях. Экономическое проявление данных функций осуществляется посредством контроля потребления продукции, оказания услуг и сдерживания монополий на выпуск и реализацию одного или нескольких групп товаров [5, с.14].

НДС является одним из основных источников дохода государства и имеет огромное значение для ее экономики. Благодаря существованию НДС государство производит регулирование налоговых сборов в казну страны с юридических лиц, а также нерезидентов страны, в которой ведется производственная деятельность, оказание услуг или реализация товаров. Потому на данном уровне НДС позволяет предотвратить появление большого количества импортной продукции на отечественном рынке, а также не допускать дефицита товаров по причине того, что они будут массово экспортироваться [6, с. 109].

В налоговой системе НДС является косвенным типом сборов, то есть не обязателен для уплаты всеми физическими и юридическими лицами. Для его начисления выделена определенная категория лиц, которые должны платить за выполнение одного из вышеуказанных действий. При этом основа НДС - это добавленная стоимость, то есть разность между фактической стоимостью продукции и ценой затраченных материальных и ресурсных средств. По факту, источники изготовления, пока они не приобретены в частную или корпоративную собственность, принадлежат государству. А потому любой вывоз продукции за рубеж должен сопровождаться уплатой НДС. Также НДС уплачивается и в результате ввоза продукции, однако это выполняется по стандартам того государства, откуда он поступает [7, с. 163].

При этом важно, что НДС - это многоступенчатый налог. Это значит, что на каждом этапе производства он должен уплачиваться в бюджет страны. Оценивая особенности производственной деятельности каждого государства, а также приоритеты в отношении экспорта становится ясным, что НДС существенно пополняет казну государства, позволяя реализовывать социальные и государственные программы.

Немаловажной проблемой налогообложения юридических лиц является проблема совершенствования НДС. НДС сегодня - это наиболее динамично развивающийся налог.

Налог на добавленную стоимость играет ключевую роль в процессе формирования доходов консолидированного бюджета. Применение и распространение НДС обосновывается фискальными, экономическими и психологическими преимуществами. Фискальные преимущества заключаются в его высокой доходности, так как практически каждый человек уплачивает этот налог независимо от того, какой доход получает [8, с.69].

НДС обеспечивает нейтральность налогообложения, поскольку позволяет определить для экспортных товаров сумму налога к возврату, а импортные товары обложить налогом на той же основе, что и продукцию, произведенную внутри страны.

Психологические преимущества состоят в том, что высокий доход от поступления достигается практически незаметно, так как конечные потребители уплачивают НДС неосознанно.

Несмотря на весомость НДС для доходной части бюджета, он остается одним из самых проблемных налогов в российской налоговой системе.

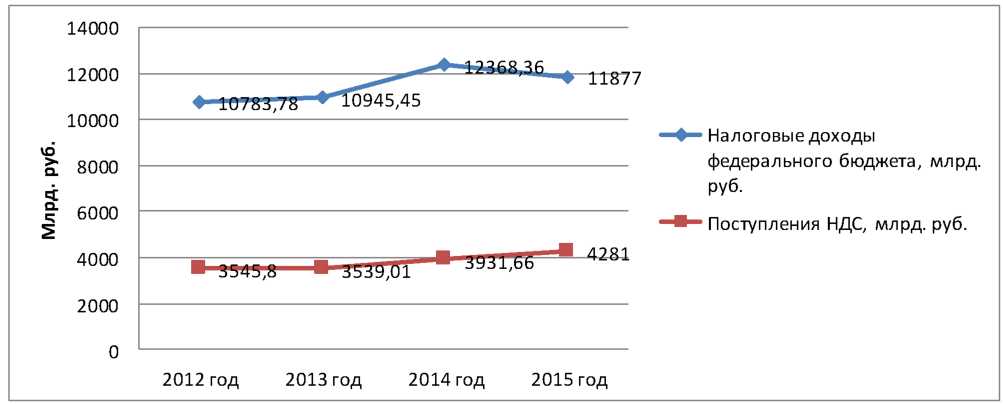

По данным Финансового казначейства РФ и Минфина РФ в Приложении А, отразим структуру налоговых доходов федерального бюджета в 2012-2015 году, мы можем отразить тот факт, что на протяжении 2012-2014 лет налоговые поступления в федеральный бюджет неуклонно росли, в 2014 налоговые поступления были больше чем в 2012 году на 14,69% (рисунок 1). В целом величина налоговых доходов в 2015 году заметно снизилась: -2,6 п.п. ВВП к уровню 2014 г.

Поступления НДС на протяжении 2012-2015 годов имеют тенденцию на повышение год от года, в 2014 поступления НДС больше чем в 2012 году на

Рисунок 1 - Динамика поступлений налоговых доходов и НДС в федеральный бюджет РФ в 2012-2015 гг.

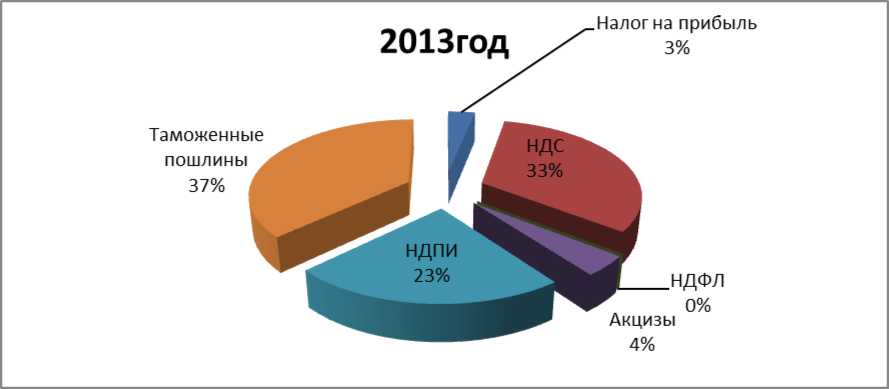

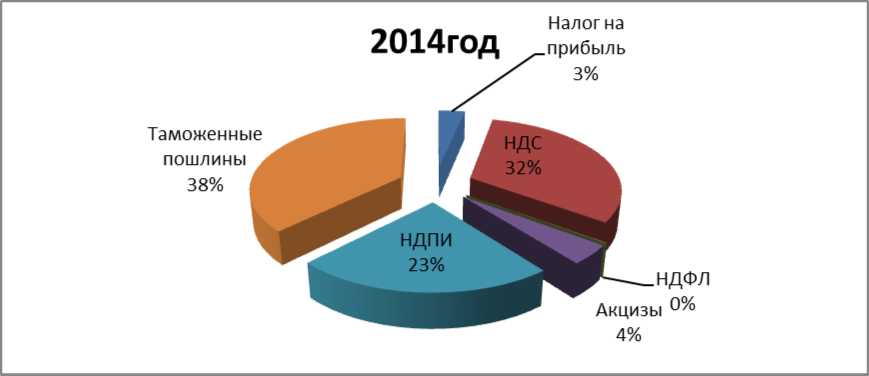

В структуре налоговых поступлений в 2012-2014 году преобладают таможенные пошлины (от 37,07% до 38,02%), далее следует НДС (от 31,79% до 32,88%), на 3 месте идет НДПИ (от 22,45% до 23,16%). Акцизы и налог на прибыль занимают практически одинаковый удельный вес - чуть более 4%.

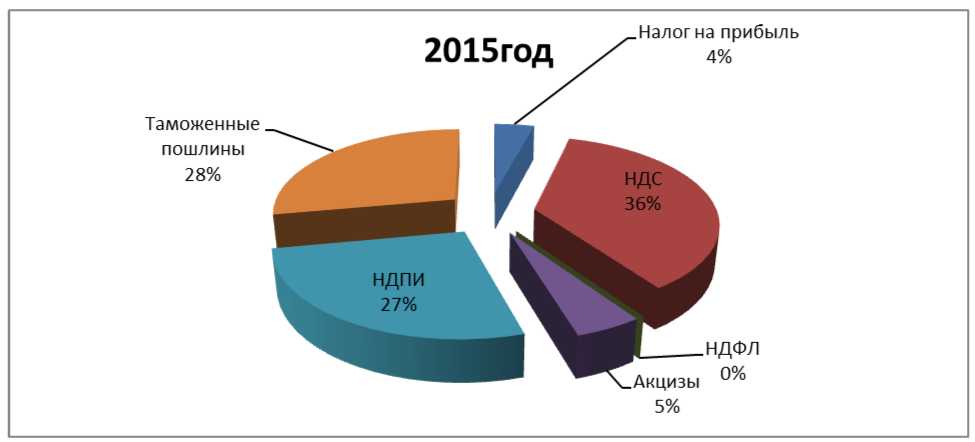

Графически структура налоговых поступлений в федеральный бюджет в 2013 году отражено на рисунке 2, в 2014 году на рисунке 3, в 2015 году на рисунке 4.

Рисунок 2 - Структура поступлений налоговых доходов в федеральный бюджет

Рисунок 3 - Структура поступлений налоговых доходов в федеральный бюджет РФ в 2014 году

Рисунок 4 - Структура поступлений налоговых доходов в федеральный бюджет РФ в 2015 году

Из данных рисунка 1 видно, что доходы от поступления НДС в федеральный бюджет РФ имеют положительную динамику в период 2010-2011 гг.

Поступление НДС за 2012 г. составило 3545,8 млрд. руб., в том числе 1886,14 млрд. рублей по реализации на территории РФ и 1659,66 млрд. руб. на товары, ввозимые на территорию РФ, увеличение по сравнению соответствующим периодом на 7,6 %. Причинами этому послужили высокая база сравнения (в 2010 и 2011 годах высокие темпы роста основных экономических показателей объяснялись выходом российской экономики из кризиса 2008 и 2009 годов), замедление темпов роста экономики, закрытие отдельных этапов крупномасштабных инвестиционных проектов. Также большое влияние оказал рост вычетов по налогу.

В 2013 г. поступление НДС составило 3539,01 млрд. руб., в том числе 1868,21 млрд. рублей по реализации на территории РФ и 1670,80 млрд. руб. на товары, ввозимые на территорию РФ. Небольшое снижение доходов от поступлений связано с массовым уходом индивидуальных предпринимателей (далее - ИП) в теневую экономику либо их полной ликвидацией в первом полугодии 2013 года. Снижение также связано с охлаждением российской экономики, то есть с замедлением роста [10, с. 161].

Поступление НДС за 2014 г. составило 3931,66 млрд. руб., в том числе 2181,42 млрд. рублей по реализации на территории РФ и 1750,24 млрд. руб. на товары, ввозимые на территорию РФ, увеличение по сравнению с 2012 годом на 10,88 %.

Анализируя структуру фактического поступления налоговых доходов федерального бюджета в 2015 году (таблица 1) можно отметить рост поступлений в относительном выражении по НДПИ (+0,3 п.п. ВВП), по НДС на товары, реализуемые на территории РФ (+0,2 п.п. ВВП) и по налогу на прибыль организаций (+0,1 п.п. ВВП). Рост поступлений по НДПИ связан с радикальным увеличением с начала 2015 г. базовой ставки НДПИ на нефть с 493 до 766 руб./т, которое проведено в рамках «налогового маневра» [11, с.23].

Поступления таможенных пошлин по итогам 2015 г. значительно сократились - на 3,2 п.п. ВВП, что связано с падением цен на нефть и снижением объемов импорта. Кроме того, таможенные поступления сократились из-за снижения с начала 2015 г. предельных ставок (коэффициента в формуле) вывозных таможенных пошлин на нефть до 42% против 59% в 2014 г. Эта мера была реализована в рамках «налогового маневра». Объем поступлений по НДС на товары, реализуемые на территории РФ в 2015 г. демонстрирует незначительный рост, на 0,2 п.п. ВВП. При этом доходы от НДС на товары, ввозимые на территорию РФ, и от акцизов (как «ввозных», так и «внутренних») сохранились в долях ВВП на уровне 2014 г.

О значимости налога на добавленную стоимость говорят многие экономисты: С.Г. Чеглакова, Н.Л. Макаркина, Н.И. Малис, Т.Л. Крутякова А.В. Шипилова, Т.Л. Далхатовна, О.Ю. Остапчук, И.В. Сибиряткина, Е.В. Кондусова и др.

Так например, А.В. Шипилова в своей статье пишет: «Одним из обязательных платежей, введенных в современную практику налогообложения, является налог на добавленную стоимость (НДС). За годы своего существования он прочно укрепился в налоговой системе Российской Федерации и стал одним из важнейших федеральных налогов» [12, с.38].

Т.Л. Далхатовна говорит о значимости появления НДС в мировом налогообложении «Важнейшим событием мировой практики налогообложения последней трети XX в. стало широкое распространение налога на добавленную стоимость. Налог называют самым эффективным нововведением последней трети ХХв.» [13, с.139].

И.В. Сибиряткина размышляя о проблемах налогообложения добавленной стоимости пишет: «Для решения проблем налогообложения налога на добавленную стоимость необходимо предпринимать меры, направленные на увеличение дохода организации. Одним из направлений политики в области повышения доходного положения в налоговой системе является оптимизация системы налоговых льгот и освобождений, а также устранение имеющихся возможностей для уклонения от налогообложения [14, с.303].

Также есть экономисты, выступающие за отмену НДС, например, Н.А. Ивашов говорит: «отмена НДС привела бы к сокращению количества российских компаний в 3-4 раза. Перестали бы существовать те фирмы, которые нужны только для налоговых возвратов. Зато существенно возросла бы собираемость налогов на прибыль предприятий, налогов на доходы физических лиц. Высвободились бы миллионы людей, которых можно было бы задействовать в реальном секторе экономики. Компании начали бы платить зарплаты «в белую». Есть мнение, что отмена будет компенсирована посредством увеличения сборов по другим налоговым статьям, в частности, за счет налога с продаж, от которого в отличие от НДС уклониться фактически невозможно. Риск при этом таков, что для крупного и среднего бизнеса овчинка просто не стоит выделки [15, с. 12].

В процессе формирования федерального бюджета НДС играет главную роль. Однако данный налог создает много проблем и сложностей в налоговой системе РФ. Существует огромное количество схем ухода от уплаты налога. Сложность администрирования и пробелы в законодательстве помогают недобросовестным предпринимателям проводить операции по незаконному возмещению налога на добавленную стоимость [16, с.43].

Минусами данного налога являются:

- Сложность в администрировании (делает данный налог неэффективным не только в России, но и за рубежом).

- Регрессивность: малообеспеченные граждане чувствуют всю нагрузку, которую создает этот налог на их доходы. Потребители покупают одни и те же товары по одним и тем же установленным ценам, которые включают в себя фиксированную сумму налога на добавленную стоимость в независимости от размера своих доходов. В этом случае малообеспеченные потребители расходуют большую часть своих средств на уплату налога на добавленную стоимость.

Действие в нашей стране трех налоговых ставок (0 10 и 18%) приводит к сложной ситуации при исчислении налога на добавленную стоимость. Одно предприятие может недоплачивать в бюджет, другое переплачивать, а третье вообще зарабатывать на доплате государством. Данным налогом недовольны и предприниматели, их не устраивают отказы о возмещении при экспорте. Ими было отмечено, что налоговые органы почти всегда нарушают сроки по возмещению налога на добавленную стоимость, в результате этого большинства возмещений налога приходится добиваться через суд, что очень накладно для них [17, с.118].

В России есть трудности с возмещением налога на добавленную стоимость и обоснованием вычетов по внешнеэкономическим сделкам, примененных в тех или иных случаях, что препятствует выходу российских компаний на внешний рынок. Структура налога позволяет создавать различные схемы махинаций по уклонению от уплаты налога, либо его минимизации и даже субсидирования из бюджета. Одна из таких схем уклонения от налога носит название «карусельная». Суть данной махинации состоит в том, что предприниматели импортируют товары, а после этого продают их с накруткой, равной по величине ставке налога на добавленную стоимость, а разницу оставляют себе. НДС в бюджет не перечисляется. Чаще всего такие махинации проводятся через большое число компаний, что мешает проводить расследование таких схем уклонений. С налогом на добавленную стоимость связанно большое количество налоговых преступлений, приводящих к неправомерным возмещениям данного налога из бюджета РФ.

Также в России есть множество не совсем законных способов минимизировать налог на добавленную стоимость. Например, схема с занижением цен товаров или схема с разделением финансовых потоков.

Суть этой схемы заключается в том, что часть добавленной стоимости крупного холдинга перераспределяется между мелкими розничными предприятиями, которые не являются плательщиками налога на добавленную стоимость.

Фискальные плюсы налога на добавленную стоимость содержат в себе следующие элементы: высокая доходность и обширность налогового бремени.

Налог на добавленную стоимость создает нейтральность налогообложения при условии правильного применения данного налога. Эту особенность налога используют для обложения торговых операций на международном рынке. Структура НДС дает возможность для экспортных товаров обеспечить вывоз их, будучи освобожденными от налогообложения, а импортные товары обложить налогом, таким же, как и для товаров, работ и услуг, произведённых в Российской Федерации. Исходя из этого, можно сказать, что данная форма экономического «нейтралитета» играет важную роль для правильного функционирования механизмов международной торговли [18, с.103].

Налог на добавленную стоимость одинаково значим в отношении к торговым операциям внутри страны. Отличительной чертой данного налога является то, что при его исчислении не рассматривается количество владельцев, которых сменила продукция до своего попадания к конечному потребителю, и какая часть стоимости продукции была приплюсована на том или ином этапе реализации к стоимости товара (продукции, услуги).

Можно полагать, что налог на добавленную стоимость превосходит налог на доходы физических лиц в увеличении накопления капитала. НДС не влияет пагубно на решения инвестиционные и решения в сфере занятости.

НДС оказывает разнообразное воздействие на разные уровни экономики. Чем больше доля материальных затрат, доля выполненных работ и оказанных услуг сторонних организаций, в совокупной стоимости произведенных товаров, тем меньшая сумма его оборота будет облагаться налогом. В неблагоприятных экономических условиях находятся трудоемкие отрасли экономики с высокой долей чистой продукции в валовом обороте.

Психологические особенности налога на добавленную стоимость состоят в том, что большая доходность от поступления незаметна, так как потребители товара уплачивают НДС, который входит в стоимость товара. Благодаря этому факту можно избежать конфликта непосредственно с потребителями товаров, работ, услуг (налогоплательщиками) и снизить сопротивление общественности при увеличении или уменьшении налога [19, с.79].

В последние годы продолжаются дискуссии о реформе НДС, эти обсуждения возникли в связи с разработкой долгосрочной стратегии социально-экономического развития России и споров о том, как создать стимулы для инновационного экономического роста. Одной из первостепенных путей улучшения налога на добавленную стоимость является переход на ставку 10 %, что позволит увеличить количество получаемых средств и уменьшить попытки уклонения от уплаты [20, с.70]. Для импортной продукции планируется увеличить таможенную пошлину и акцизы на ту величину, которая уменьшит налог на добавленную стоимость. Увеличение таможенной пошлины будет способствовать уменьшению спроса на ввозимые товары, что поможет российским товарам повысить свою конкурентоспособность и будет способствовать укреплению отечественного рынка. Но данные меры могут оказать и отрицательное воздействие, это может привести к уменьшению темпа роста модернизации наукоемких отраслей. Может увеличиться стоимость современной импортной техники, к примеру.

Снижение налоговой ставки налога на добавленную стоимость будет способствовать положительному снижению цен на потребительские товары, а также снижению цен на реализуемые товары, возрастет спрос. Однако это может повлечь за собой значительный рост инфляции. Поэтому дальнейшее реформирование НДС следует проводить в направлении снижения ставки при сохранении ее дифференциации. Можно предположить, что при снижении стандартной ставки есть риск привлечь дополнительный приток импорта в Россию, что отрицательно повлияет на конкурентоспособность аналоговых товаров, производимых и реализуемых на территории страны, особенно обрабатывающей промышленности и сельского хозяйства.

Таким образом, модернизация и администрирование налога на добавленную стоимость очень трудоемкий вопрос, который необходимо решать очень взвешенно, чтобы не навредить экономике страны (не допустить потерь доходов бюджета) и способствовать повышению производительности труда и росту валового внутреннего продукта. Также популярностью пользуется идея о замене налога на добавленную стоимость налогом с продаж (далее - НСП) [21, с.10].

Структура планируемых доходов федерального бюджета в 2016-2018 годах согласно проекта «Основных направлений налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов» [22] представлена в таблице 1 .

Таблица 1 - Структура доходов федерального бюджета в 2016 - 2018 годах, млрд. руб. [22].

|

Показатель |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

|||||

|

отчет |

%% ВВП |

Закон 93-ФЗ |

%% ВВП |

прогноз |

%% ВВП |

прогноз |

%% ВВП |

прогноз |

%% ВВП |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Доходы, всего |

14 496,9 |

20,3 |

12 539,7 |

17,2 |

13 958,8 |

16,9 |

14 916,6 |

16,4 |

15 932,7 |

16,0 |

|

в том числе: |

||||||||||

|

Нефтегазовые доходы |

7 433,8 |

10,4 |

5 686,7 |

7,8 |

6 292,1 |

7,6 |

6 821,8 |

7,5 |

7 279,4 |

7,3 |

|

в том числе: |

||||||||||

|

НДПИ |

2 836,8 |

3,9 |

3 088,2 |

4,2 |

3 936,3 |

4,8 |

4 543,3 |

5,0 |

4 864,0 |

4,9 |

|

Таможенные пошлины |

4 597,0 |

6,4 |

2 598,5 |

3,6 |

2 355,8 |

2,8 |

2 278,5 |

2,5 |

2 415,4 |

2,4 |

|

Ненефтегазовые доходы |

7 063,1 |

9,9 |

6 853,0 |

9,4 |

7 666,7 |

9,3 |

8 094,8 |

8,9 |

8 653,3 |

8,7 |

|

в том числе: |

||||||||||

|

Налог на прибыль организаций |

411,3 |

0,6 |

421,7 |

0,6 |

499,8 |

0,6 |

553,3 |

0,6 |

606,4 |

0,6 |

|

НДС |

3 931,7 |

5,5 |

3 714,8 |

5,1 |

4 463,1 |

5,4 |

4 969,3 |

5,5 |

5 491,4 |

5,5 |

|

Акцизы |

592,4 |

0,8 |

558,3 |

0,8 |

600,0 |

0,7 |

656,3 |

0,7 |

670,0 |

0,7 |

|

НДПИ (без нефтегазовых доходов) |

21,2 |

0,0 |

29,8 |

0,0 |

32,5 |

0,0 |

33,1 |

0,0 |

33,8 |

0,0 |

|

Таможенные пошлины (без нефтегазовых доходов) |

692,6 |

1,0 |

667,3 |

0,9 |

656,1 |

0,8 |

618,4 |

0,7 |

606,8 |

0,6 |

|

Дивиденды по акциям, принадлежащим Российской Федерации |

220,2 |

0,3 |

198,4 |

0,3 |

162,5 |

0,2 |

221,7 |

0,2 |

224,5 |

0,2 |

|

Прочие ненефтегазовые доходы |

1 193,7 |

1,7 |

1 262,7 |

1,7 |

1 252,8 |

1,5 |

1 042,7 |

1,1 |

1 020,4 |

1,0 |

В 2016 - 2018 годах прогнозируется снижение доходов федерального бюджета с 16,9% ВВП в 2016 году до 16,4% в 2017 году и до 16,0% ВВП к 2018 году, в основном за счет снижения нефтегазовых доходов.

Рост ненефтегазовых доходов в номинальном выражении преимущественно связан с ростом поступлений по НДС (как внутреннему, так и по НДС на импорт) и налогу на прибыль организаций на фоне восстановления экономической активности.

Расчет НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, произведен с учетом пункта 51 Плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году (распоряжение Правительства Российской Федерации от 27 января 2015 г. № 98-р), согласно которому в 2015 и 2016 годах установлены льготные ставки НДС для внутренних воздушных перевозок (10%) и пригородного железнодорожного сообщения (0%). Потери доходов по внутреннему НДС в результате данной меры оцениваются порядка 33,8 млрд рублей в 2015 году и 40 млрд рублей в 2016 году [22].

Таким образом, НДС без преувеличения можно назвать одним из наиболее тяжело администрируемых налогов в нашей стране. Вместе с тем НДС - это один из важнейших ключевых источников налоговых доходов бюджета. В консолидированном бюджете РФ НДС составляет около четверти всех налоговых поступлений. Данный налог обладает широкой налоговой базой, и в отличие от таких основных налогов, как налог на прибыль, 9алог на добычу полезных ископаемых (далее - НДПИ), менее подвержен конъюнктурным колебаниям мировых цен на сырье и энергоносители и способен обеспечивать стабильность российской системы государственных финансов в долгосрочной перспективе. Именно весомость НДС для федерального бюджета заставляет многократно анализировать возможности и последствия реформирования НДС.

Глава 2. Правовое регулирование и структура налога на добавленную стоимость

2.1.Правовые основы исчисления и взимания НДС

Рассмотрение практических попыток внедрения тех или иных методологических принципов налогообложения добавленной стоимости как в России, так и за рубежом всегда вызывает острый интерес в обществе, поскольку затрагивает интересы подавляющего большинства граждан, так или иначе участвующих в распределительных процессах на основе комплексного механизма взимания НДС. Показательно, что наибольшие успехи в налогообложении добавленной стоимости наблюдаются, когда налогоплательщик становится лицом, заинтересованным в сохранении и расширении своей налоговой базы.

Анализ зарубежного опыта показывает, что основной налог из выручки - налог на добавленную стоимость - в разных странах имеет свои особенности применения. Особенно существенные различия характерны для налоговых льгот и ставок. Вместе с тем в части налоговой базы, а также налогообложения экспортных операций различия практически несущественны [23, с.153].

В теоретическом аспекте среди отечественных авторов нет единой позиции в определении методологических и правовых основ исчисления НДС, а также в применяемой терминологии при описании способов расчетов данного налога.

С. Никитин, Е. Глазова, М. Степанова указывают три метода исчисления НДС: прямой метод, аддитивный метод, метод зачета или возмещения.

А. В. Брызгалин представляет добавленную стоимость как «сумму заработной платы (V) и получаемой прибыли (М) или как разницу между выручкой от реализации товаров (О) и произведенными при этом затратами (I)» и формулирует 4 механизма для расчета НДС: R(V+V); RV+RM; R(O-I); RO - RI, где R - ставка налога [24, с.466].

С. Г. Пепеляев также определяет добавленную стоимость двумя способами:

- как сумму компонентов добавленной стоимости: заработной платы, отчислений в социальные фонды, амортизационных отчислений, налогов за счет прибыли до налогообложения, процентов за кредиты, прибыли;

- через вычитание из общей стоимости товара стоимости сырья и материалов [25, с.51].

Исходя из двух способов исчисления добавленной стоимости, которые фактически уточняют методологический подход А. В. Брызгалина, С. Г. Пепеляев дает название четырем способам ее налогообложения: прямой аддитивный метод, косвенный аддитивный метод, метод прямого вычитания, метод косвенного вычитания.А. А. Тедеев, В. А. Парыгина предлагают называть действующий сейчас метод расчета налога на добавленную стоимость инвойсным методом, так как налог исчисляется с использованием счетов-фактур, выписываемых по специально установленной форме [26, с.13].

Подобные методологические и понятийные разночтения затрудняют поиск оптимальных налогово-правовых конструкций НДС. Тем ценнее имеющийся зарубежный и отечественный опыт правового регулирования налогообложения добавленной стоимости, представляющий собой совокупность законодательных и ведомственных нормативно-правовых установлений в соединении с непосредственным их исполнением в ходе налогового администрирования.

В ЕС сегодня как итог полувековой практики НДС предложен и предпринимаются активные попытки использования метода обратного счета как модернизированного варианта метода зачета или возмещения НДС.

Отечественной практикой накоплен более чем двадцатилетний опыт (1992-2014 гг.) применения двух методов исчисления НДС - прямого метода и метода зачета или возмещения.

Также нельзя сбрасывать со счетов эволюционный путь правового регулирования взимания советского налога с оборота (1931-1991 гг.) и его предтечи - промыслового налога (1921-1931-1962 гг.), которые занимают ведущее место среди государственных налоговых доходов в СССР, формируют значительную доходную часть бюджетов союзных республик, регионов в их составе и местных муниципалитетов. Руководство СССР активно совершенствует формы налогообложения выручки хозяйствующих субъектов, а в 1973-1979 гг. проводит экономический эксперимент по определению в общем объеме производства машиностроительных предприятий показателя «чистой продукции», которая является сходным с «добавленной стоимостью» показателем [31, с.141].

Исходя из методологии исчисления налогообложения добавленной стоимости, в отечественной истории применения НДС условно можно выделить три этапа. А задачи расширения регионального сотрудничества и создания Евразийского экономического союза (далее - ЕАЭС) со всей остротой ставят в повестку дня четвертый этап совершенствования нормативно-правового регулирования НДС. В целях обеспечения равных условий экономического развития стран - участников ЕАЭС этот этап должен решить интеграционные задачи синхронизации методологии НДС [32, с.46].

В процессе рассмотрения эволюционного развития отечественного НДС достаточно четко можно выделить этапы и соотнести их границы с изменением круга норм, определяющих методологические особенности налогообложения добавленной стоимости в Российской Федерации. С учетом названных обстоятельств возникает необходимость в детальном и последовательном освещении:

- эволюции правового регулирования методологии налогообложения добавленной стоимости в Российской Федерации на основе анализа нормативных актов с 1991 г. до наших дней;

- процессов изменений круга норм, определяющих методологические особенности налогообложения добавленной стоимости;

- периодизации правового регулирования методологии добавленной стоимости с учетом изменений нормативных порядков исчисления и уплаты промыслового налога, налога с оборота и НДС.

Этап «применение прямого метода исчисления НДС (1992-1995 гг.) характеризуется становлением института налогообложения добавленной стоимости, принятием и введением в действие законодательных и ведомственных нормативных актов, регулирующих правоотношения в сфере налогообложения добавленной стоимости.

Основными нормативными актами, определившими обязанности налогоплательщика по уплате НДС, стали Закон РСФСР от 6 декабря 1991 г. № 1992-1 «О налоге на добавленную стоимость» [27] и Постановление Верховного Совета Российской Федерации от 6 декабря 1991 г. № 1994-1 «О порядке введения в действие Закона Российской Федерации «О налоге на добавленную стоимость».

Необходимо заметить, что юридическая техника принятого закона не безупречна. Достаточно сказать, что закон содержит длинный и противоречивый перечень субъектов налогообложения, из которого все-таки выпадает такая категория налогоплательщиков, как юридические лица- нерезиденты, не имеющие филиалов и представительств на территории Российской Федерации. В логике закона такие лица не подпадают под налогообложение добавленной стоимости и не уплачивали НДС [33, с.176].

Федеральный закон формулирует основной объект налогообложения как «обороты по реализации товаров, работ и услуг», применяя термин «обороты по реализации», который обычно употребляют в отношении итогового сальдо по счетам бухгалтерского учета. Логика законодателя в данном контексте вполне объяснима, если принять во внимание особенности правового регулирования промыслового налога и налога с оборота, выступающих предтечами НДС. Ведь уже пункт 10 Положения о промысловом налоге 1921 г. определяет, что «для определения окладов уравнительного сбора Налоговые Комиссии устанавливают среднюю сумму месячного оборота каждого предприятия». В дальнейшем, на протяжении всей семидесятилетней истории названных налогов применяется именно этот учетно-бухгалтерский термин. Данный факт свидетельствует об отсутствии среди разработчиков закона экспертов в сфере налогового права и отсутствии полноценной отечественной теории элементов налогообложении, что и побуждает к заимствованиям лексики наиболее подготовленных в налоговом отношении специалистов - профессиональных бухгалтеров. И самое главное - в законе отсутствует сама методология исчисления НДС. Четкого определения добавленной стоимости закон не содержит. По-видимому, таких проблем авторы закона перед собой и не ставят. Тем более что синонимичный термин «прибавочная стоимость» (в публикациях встречается смешение терминов «добавленная стоимость» и «прибавочная стоимость» и их употребление как тождественных) подробно рассмотрен основоположником господствовавшей накануне принятия закона коммунистической идеологии Карлом Генрихом Марксом в своем основном труде «Капитал. Теория прибавочной стоимости». Статья 1 закона трактует добавленную стоимость как «прирост стоимости, которая создается на всех стадиях процесса производства» без уточнения способа расчета, который был внесен лишь в третьей редакции от 16 июля 1992г. [34, с. 102]

Для преодоления сложившихся трудностей, а также для подробного разъяснения методологии исчисления и уплаты налога на добавленную стоимость ГНС России издается соответствующий нормативный акт - Инструкция № 1 от 09 декабря 1991 г. «О порядке исчисления и уплаты налога

20на добавленную стоимость». Юридическая техника всех 14 принятых первоначально законов об отдельных налогах оставляет желать лучшего. По этой причине первые налоговые законы не являются законодательными актами прямого действия. К каждому впоследствии следует инструкция налоговой службы, определяющая и разъясняющая особенности уплаты соответствующего налога [35, с.8].

Параллельно с законодательными нормами и нормативными предписаниями Инструкции № 1 ГНС России такие обязательные элементы НДС, как порядок исчисления и уплаты налога (ежедекадно, ежемесячно, ежеквартально) устанавливаются нигде не публикуемыми совместными телетайпограммами Минфина РФ № 04-03-02 и Г осналогслужбы РФ № ИЛ-616/207 от 04 июля 1992 г. «О порядке уплаты НДС предприятиями» и Минфина РФ № 04-03-02, Госналогслужбы РФ № ИЛ-6-16/207 от 04 июля 1992 г. «О порядке уплаты НДС предприятиями» и письмом Госналогслужбы РФ № ВЗ-4- 05/84Н, Минфина РФ № 119 от 25 декабря 1992 г. «О применении налога на добавленную стоимость с 1 января 1993 года» [36, с.64] .

Можно отметить, что «традиция чрезвычайной подвижности» в правовом регулировании налогообложения добавленной стоимости прочно устанавливается в первый год действия НДС. В момент принятия закон устанавливает методологию расчета НДС на основе зачета и возмещения. Но парадокс отечественного налогового нормотворчества состоит в том, что не всегда нужно верить закону писаному. Фактический порядок исчисления налога изложен в подзаконном акте налоговой службы. Он определяется не методологией зачета и возмещения НДС, а методом прямого расчета НДС.

Поправка от 16 июня 1992 г. одновременно с уменьшением основной ставки НДС с 28 % до 20 % устраняет несоответствие акта законодательного акту подзаконному и вводит в текст федерального законодательства метод прямого расчета НДС. Рискнем предположить, что основная масса работников, ответственных за исчисление налоговых платежей, не успела осмыслить и оценить нюансы налогового нормотворчества, как не успевает до сих пор привыкнуть к постоянным поправкам в законодательстве о НДС [37, с.89].

Четырехлетний период применения прямого метода выявляет крайнюю затруднительность исчислений НДС, которая состоит в первоначальном расчете величины добавленной стоимости как разности между выручкой от реализации товаров, работ, услуг и материальных затрат, связанных с их производством и приобретением.

Сложность представляют не только большая номенклатура товаров, но и условия высокой инфляции в тот период, когда партии товаров с одинаковыми характеристиками приобретались по возрастающей стоимости. При этом методика требует обязательного вычитания из стоимости реализуемой партии товаров стоимость приобретения тех же самых товаров, которую определить часто не представляется возможным [38, с.10].

Простой пример с товаром одной номенклатуры, характерный для нашей экономики. Выполняются текущие поставки партий товарной нефти через систему магистральных нефтепроводов, приобретаемых у различных продавцов в разных объемах по различной стоимости, на различные портовые терминалы, нефтеперерабатывающие заводы с передачей на хранение части нефти. При этом поставки идут с постоянно меняющейся географией поставщиков, покупателей и переработчиков данного товара. В таких условиях невозможно достоверно определить стоимость приобретения продаваемой нефти и достоверно исчислить НДС. В действительности ситуация становится еще более запутанной в производстве, с тысячами единиц приобретаемых и находящихся в техноло-гическом обороте товарно-материальных ценностей, а также в торговле, где счетные работники для определения сумм НДС исчисляют специальное торговое наложение.

В итоге более чем половина усилий работников бухгалтерий, а также контролирующих должностных лиц налоговых органов, в том числе при выездных проверках, направлены на подготовку и проверку расчетов НДС.

Подготовка таких расчетов крайне затруднена. Налоговые расчеты, выполненные при таких нормативных условиях разными лицами, в суммовом выражении отличаются друг от друга и зачастую весьма значительно. Таким образом, недостатки применяемой методологии объективно серьезно затрудняют контрольную деятельность налоговых органов и экономическое развитие организаций-налогоплательщиков, попадающих в «колею» постоянных налоговых рисков.

Кроме того, расширение внешнеторгового оборота со странами ЕС, а также с другими государствами, применяющими налогообложение добавленной стоимости, настоятельно требует методологической трансформации налогового законодательства и перехода к общепринятому порядку исчисления НДС на основе применения метода зачета и возмещения сумм самого налога. Экспортные операции, выполняемые в режиме зачета и возмещения НДС, получают стоимостное преимущество, поскольку в контрактной цене поставок отсутствует НДС, возмещаемый бюджетом организациям-экспортерам [39, с.25].

Тем не менее, нельзя не отметить важный положительный аспект прямого метода исчисления НДС. Данный порядок не предполагает возмещения НДС и поэтому полностью исключает возможность неправомерного получения возмещения НДС из бюджета.

Второй этап «применение метода зачета или возмещения НДС (1995-2005 гг.)» характеризуется тремя важными обстоятельствами:

- введением нового метода исчисления НДС - переходом от прямого метода первоначального исчисления суммы добавленной стоимости к методу зачета и возмещения сумм самого налога;

- принятием Налогового кодекса РФ - кодифицированного акта отечественного налогового законодательства, который является законом прямого действия, где глава 21 заменяет Закон Российской Федерации от 6 декабря 1991 г. № 1992-1 «О налоге на добавленную стоимость» и Инструкцию № 39 от 11 октября 1995 г. «О порядке исчисления и уплаты налога на добавленную стоимость»;

- появлением и стремительным распространением злоупотреблений с незаконным возмещением НДС.

Революционное, с точки зрения методологии взимания НДС, изменение принято 25 апреля 1995 г., когда простым изменением суффикса (с «отнесена» на «относится») установлен новый порядок расчета налога.

Формула НДС, изложенная в абз. 2 п. 2. ст. 7 редакции Закона РФ от 16 июля 1992 г. № 3317-1 как «сумма налога на добавленную стоимость, подлежащая взносу в бюджет, определяется как разница между суммами налога, полученного от покупателей за реализованные им товары (работы,услуги), и суммами налога по материальным ресурсам, топливу, работам, услугам, стоимость которых фактически отнесена (списана) в отчетном периоде на издержки производства и обращения» в редакции Федерального закона от 25 апреля 1995 г. № 63-ФЗ заменена формулировкой «сумма налога на добавленную стоимость, подлежащая внесению в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за материальные ресурсы (работы, услуги), стоимость которых относится на издержки производства и обращения».

Но поскольку Закон Российской Федерации от 6 декабря 1991 г. № 1992-1 «О налоге на добавленную стоимость» вопрос методологии непосредственного исчисления НДС не затрагивает, постольку указанный закон и не претерпевает никаких трансформаций при смене метода исчисления за исключением поправки, указанной в предыдущем абзаце [39, с.26].

В связи с этим важно отметить то обстоятельство, что переход к методу зачета или возмещения был фактически осуществлен 31 мая 1995 г. принятием не законодательного, а ведомственного нормативного акта ГНС России.

Переход был оформлен проставлением простой единоличной подписи налогового чиновника под письмом ГНС РФ «Изменения и дополнения № 6 Инструкции ГНС РФ от 9.12.1991 г. № 1 «О порядке исчисления и уплаты налога на добавленную стоимость» (государственный регистрационный номер июня 1995 г. № 866), где в тексте Приложения № 1 к Инструкции с указаниями о порядке составления плательщиками расчетов по налогу на добавленную стоимость подробно изложен алгоритм заполнения налоговой декларации в соответствии с новым принципиальным положением - «относится на издержки производства и обращения», заменившим предыдущие Указания о порядке составления плательщиками расчетов по налогу на добавленную стоимость, которые трактовали формулу исчисления НДС следующим образом: «Сумма налога, предъявляемая бюджету по рассчитанному среднему проценту, определяется исходя из стоимости материалов, списанных как на затраты производства облагаемой продукции (счета 20, 23, 24, 25, 26), так и на расходы, связанные с ее реализацией (счет 43)». В данном случае возможность зачета или возмещения НДС находится непосредственно в связи с реализацией продукции [40, с.68].

Инструкция № 39 от 11 октября 1995 г. «О порядке исчисления и уплаты налога на добавленную стоимость», сменившая Инструкцию № 1 от 09 декабря 1991 г. текстуально полностью повторяет ранее установленный порядок в п. 19: «Сумма налога на добавленную стоимость, подлежащая внесению в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за приобретенные (оприходованные) материальные ресурсы (выполненные работы, оказанные услуги), стоимость которых относится на издержки производства и обращения».

Метод зачета или возмещения, который и поныне применяется в Российской Федерации, состоит в том, что НДС, исчисленный с реализованных товаров, работ, услуг подлежит уплате в бюджет, а НДС, исчисленный с приобретенных товаров, работ, услуг подлежит возврату из бюджета путем возмещения денежными средствами или зачетом в счет подлежащих уплате сумм налога [41].

Уникальность описанного порядка в контексте фактического правоприменения состоит в открытии широкого поля для коррупционных злоупотреблений руководителей и уполномоченных работников налоговых органов.

Деструктивной особенностью второго этапа стало по-явление нового сектора криминальной экономики НДС - мошенничеств. Первоначально такие злоупотребления распространяются на экспортные сделки с использованием схем ложного экспорта, а также на демонстрации оплаты по операциям на внутреннем рынке с использованием вексельных схем.

Необходимо отметить, что в указанный период методология исчисления НДС также претерпевает изменения. Важнейшим из них является изменение правила первого события. До 1 января 2006 г. таким событием считается событие, выбранное налогоплательщиком из двух определенных в законе вариантов и отраженное в приказе о налоговой политике организации на текущий финансовый год. Возникновение налоговых обязательств определяется либо на дату отгрузки товаров, выполнения работ, оказания услуг, либо на дату поступления оплаты на расчетный счет и в кассу организации.

После внесения изменений в Налоговый кодекс РФ в 2006 г. возможность выбора второго варианта была исключена. И таким образом, можно вести речь о третьем этапе качественного изменения применяемой методологии налогообложения добавленной стоимости [41].

В данном случае не вполне ясна логика законодателя, предложившего вариант, который до сих пор успешно и обоснованно налогоплательщики применяют лишь в строительстве, что обусловлено особенностями пообъектного формирования выручки и затрат в учетных документах при выполнении строительно-монтажных работ. Это выделение строительных работ отдельно оговорено уже в п. 2 ст. 4 первой редакции Закона РСФСР от 6 декабря 1991 г. № 1992-1 «О налоге на добавленную стоимость».

Федеральным законом от 22 июля 2005 г. № 119-ФЗ с 1 января 2006 г. вводятся в действие изменения в п. 1 ст. 167 НК РФ, предусматривающие момент определения налоговой базы как наиболее раннюю из дат:

- день отгрузки товаров, передачи результатов работ и имущественных прав, оказания услуг;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав.

Негативные проявления выявляются сразу по целому ряду позиций.

Названное учетное нововведение фактически делает невозможным применение в финансово-хозяйственной деятельности организаций товарного кредита, оцениваемого как реализацию с наступлением налоговых последствий в виде формирований обязательств по НДС, который в значительной мере мог бы компенсировать установленные Центрального банка Российской Федерации (далее - ЦБ РФ) почти запретительные условия кредитования прежде всего предприятий обрабатывающей промышленности и малого бизнеса.

В процессе обычной финансово-хозяйственной деятельности организации поставлены в положение, когда продукция отгружена и возникли налоговые обязательства по уплате НДС, а оплата за поставленные товары еще не поступила. В итоге у налогоплательщика отсутствует источник уплаты налога в виде поступившей выручки, и организация становится должником в бюджет.

Особенно остро данная ситуация проявляется в периоды кризиса и взаимных неплатежей. В условиях экономической нестабильности такое увеличение налоговой нагрузки создает неразрешимые проблемы, ведет к вымыванию оборотных средств и банкротству предприятий.

В свою очередь приобретатель товаров, работ, услуг получает необоснованные налоговые выгоды по уплате НДС, приобретая в момент поставки и получения соответствующих отгрузочных документов и счетов- фактур право на возмещение и зачет НДС. Без каких - либо затрат приобретатель получает и товар, и право на зачет НДС.

Ситуация необоснованной преференции приобретателя товара, результатов работы или услуги положена в основу и широко используется в налоговых мошенничествах, когда до-кументы, оформленные по бестоварным поставкам или фик-тивным работам и услугам от фирм-однодневок используются для зачета НДС. Ранее зачет НДС был ограничен условием оплаты за приобретенные товары. После снятия такого ограничения зачет НДС фактически ограничен лишь фантазией налоговых уклонистов и судебным усмотрением.

Указанные обстоятельства обусловили резкое расширение криминальной экономики НДС-мошенничеств в России, когда незаконные возмещения НДС стали приобретать массовый характер и были дополнены коррупционной составля-ющей, когда в преступления не только вовлекаются, но часто выступают организаторами работники налоговых, правоохра-нительных и судебных органов. В период с 2006 г. практически во всех регионах Российской Федерации выявляются случаи НДС-мошенничеств.

Четвертый этап (1 января 2015 г. - н.в.) - изменение нормативного регулирования налогообложения добавленной стоимости в связи с созданием Евразийского экономического союза (договор подписали Россия, Белоруссия и Казахстан 29 мая 2014 г., вступил в силу с 1 января 2015 г.) и необходимостью синхронизации и унификации национальных режимов НДС. [41]

Четвертый этап является крайне важным пунктом в развитии отечественного правового регулирования методологии налогообложения добавленной стоимости. От успешности решений его задач зависит не только улучшение условий российского налогообложения, но и совместное социально-экономическое будущее стран — участников ЕАЭС.

Таким образом, начиная с 2001 года правовой основой взимания НДС служит глава 21 Налогового кодекса РФ. Соответствующий правовой механизм, установленный нормами главы 21 НК РФ, состоит в следующем: при реализации товаров (работ, услуг) каждый налогоплательщик дополнительно к цене реализуемых товаров (работ, услуг) предъявляет к оплате покупателю соответствующую сумму налога на добавленную стоимость (ч. 1 ст. 168 НК РФ). При этом при исчислении своих налоговых обязательств за определенный период налогоплательщик уменьшает сумму налога, поступившую от его покупателей, на суммы налогов, которые были предъявлены налогоплательщику его поставщиками (так называемый «входной» НДС).

Особая правовая природа НДС заключается в том, что он является косвенным многоступенчатым налогом, взимаемым на всех стадиях производства и реализации товара (работы, услуги). При этом данный налог построен таким образом, чтобы в наименьшей степени обременять производительные силы в государстве. Данная цель достигается путём переложения экономического бремени уплаты НДС на потребителей товаров, работ и услуг. Поэтому при определении субъекта налогообложения следует различать юридических и экономических плательщиков налога. Экономическим плательщиком становится конечный потребитель товара (работы, услуги), который фактически несёт налоговое бремя, покупая товар (работу, услугу) по цене, увеличенной на сумму НДС.

Юридическим же плательщиком является физическое или юридическое лицо, которое реализует товар (работу, услугу), получает за него цену, увеличенную на сумму налога, и передаёт эту сумму в бюджет. При этом, юридический плательщик-продавец не несёт экономического бремени НДС по всем тем товарам (работам, услугам), которые были им приобретены с целью перепродажи либо с целью использования в его производственной деятельности (сырьё, материалы и т.д.). В данном случае налоговые затраты продавца компенсируются за счёт покупателя следующим образом. Сумма НДС, уплаченная по такого рода сделкам, документально фиксируется в счёте- фактуре поставщика и подлежит вычету из той суммы налога, которая получена от покупателя товара (работы, услуги). Таким образом, в бюджет в конечном счёте поступает разница между суммой налога, уплаченной самим юридическим плательщиком по первоначальным сделкам и суммой налога, полученной им по последующей сделке, направленной на реализацию товаров, работ и услуг.

Таким образом, по своей правовой природе НДС является налогом на потребление. Окончательное перераспределение налогового бремени между юридическим и экономическим плательщиком налога происходит при реализации товара конечному потребителю. Однако этому моменту может предшествовать множество стадий производства и оборота, на каждой из которых товар (или его экономические составляющие) становятся предметом сделок отчуждения (реализации), которые являются объектом налога на добавленную стоимость (т.е. служат юридическим основанием его уплаты).

2.2.Элементы юридического состава НДС

Соответственно, налогоплательщиками данного налога являются

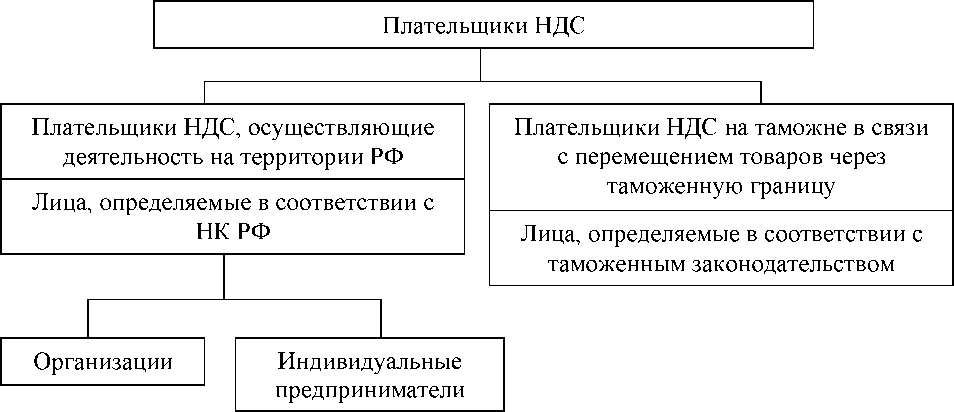

Согласно Налогового кодекса РФ плательщиками НДС признаются лица, которые осуществляют коммерческую деятельность на территории РФ (рисунок 5).

Рисунок 5 - Плательщики НДС [42, с.105]

организации и предприятия, индивидуальные предприниматели, лица, осуществляющие перемещение товаров через территорию РФ (при пересечении таможенной границы они признаются налогоплательщиками НДС).

Законодательством РФ предусматривается обложение косвенными налогами не только товаров и услуг, производимых на территории РФ, но и товаров, которые пересекают таможенную границу РФ.

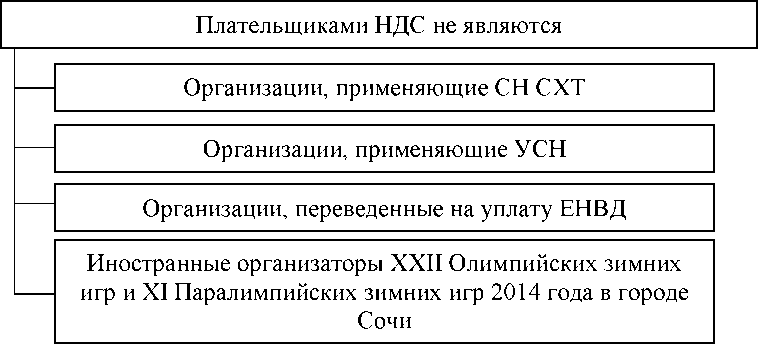

Плательщиками НДС, являются [43]:

- предприятия, не использующие упрощенную систему налогообложения и уплачивающие Единого налога на вмененную деятельность (далее - ЕНВД).

- предприниматели, чья выручка за последние три месяца превышает 2 млн. рублей (то же касается компаний на упрощенном режиме налогообложения (далее - УСН) и ЕНВД).

- юридические и физические лица, занимающиеся импортно-экспортными операциями.

На рисунке 6 представлены субъекты, которые не являются плательщиками НДС.

Рисунок 6 - Субъекты, не являющиеся плательщиками НДС [44, с.66]

Налогоплательщики в обязательном порядке должны быть поставлены на учет в соответствующем налоговом органе. Иностранные организации в этом случае - не исключение. Они имеют право встать на учет в налоговом органе на территории Российской Федерации по месту расположения своего представительства.

Для этого необходимо подать в соответствующий налоговый орган письменное заявление от организации, представив все необходимые документы. Налоговая инспекция обязана выдать иностранной организации Свидетельство о постановке на учет. Если иностранная организация имеет на территории РФ несколько подразделений, находящихся в разных районах государства, то она имеет право выбора подразделения, в котором она будет стоять на учете и где будет осуществлять подачу налоговых деклараций за каждый налоговый период.

Соответственно, уплата налогов по всем операциям, которые производятся на территории РФ, будет производиться на территории того налогового органа, в котором иностранная организация стоит на учете. Налоговые органы на территории остальных подразделений, представительств иностранной организации должны быть уведомлены в письменном виде о выборе налогового органа, в котором состоит на учете иностранная организация [45].

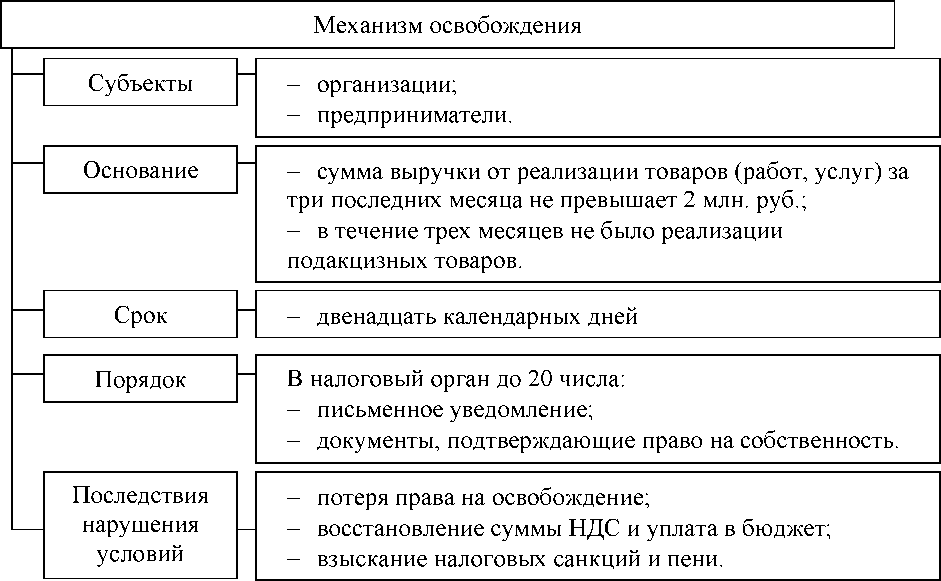

На рисунке 7 отражен механизм освобождения от НДС.

Рисунок 7 - Механизм освобождения от НДС [46, с.57]

От уплаты НДС кроме плательщиков ЕНВД и УСН освобождаются сельхозпредприятия и агрофирмы (которые ведут так называемый ЕСХН- режим налогообложения) [47, с.69]. Но, несмотря на такое ограничение, могут возникать случаи, когда лицо, освобожденное от уплаты НДС, все же его вынуждено выставить в счете-фактуре. Тогда оно обязано в полном объеме вернуть в бюджет весь включенный в стоимость товаров или услуг налог.

Объектом налогообложения НДС являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

Налоговая база НДС является основанием для расчета суммы этого налога и формирования налоговой декларации по нему в части начисления. В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС, исчисленную при реализации, сумму вычетов по НДС, и, при необходимости - сумму НДС которую нужно восстановить к уплате [48, с. 20].

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

Различают следующие ставки НДС, которыми облагаются товары и услуги по определенным категориям:

- 0% — ряд транспортных услуг, товары для космоса, некоторые импортно-экспортные операции (международные перевозки), драгметаллы, судостроение.

- 10% —продовольственные товары, детские товары, медицинские товары, периодические печатные издания и книжная продукция и др.

- 18% — остальные товары и услуги.

Более подробно ставки НДС отражены в Приложении В.

В большинстве случаев НДС рассчитывается довольно просто. Основанием для исчисления НДС является счет-фактура. Однако стоит различать два вида налога: НДС к уплате и НДС к зачету (возврату) [49, с. 125]. Разберемся подробнее в этом вопросе.

Все итоги в бухгалтерии предприятия по счетам-фактурам за отчетный период суммируются. Общая сумма начисленного дохода по счет-фактурам будет являться налогооблагаемой базой (НБ). Налогом будет являться произведение налоговой базы на ставку налога, вид у формулы расчета НДС в этом случае будет следующий [50, с. 159]:

НДС = НБ*ставка (1.1)

Налоговая база НДС при реализации товаров (работ, услуг) определяется в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

При передаче товаров (выполнении работ, оказании услуг) для собственных нужд, признаваемых объектом налогообложения НДС согласно ст. 146 НК РФ, налоговая база определяется налогоплательщиком в соответствии с гл. 21 НК РФ.

При ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, налоговая база НДС определяется в соответствии с гл. 21 НК РФ и таможенным законодательством Таможенного союза, и законодательством РФ о таможенном деле.

При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база НДС определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке [51, с.12].

При передаче имущественных прав налоговая база НДС определяется с учетом особенностей, установленных гл. 21 НК РФ.

При ставке НДС 18% налог с выручки 100 тысяч рублей составит 18 тысяч.

Чтобы исключить двойное налогообложение по НДС, государство ввело другой вид НДС — к зачету (возврату), который рассчитывается исходя из итоговых сумм всех выставленных вам со стороны контрагентов счетов-фактур.

НДС к уплате рассчитывается в несколько этапов.

- Определение налогооблагаемой базы.

- Начисление НДС.

- Определение суммы налоговых вычетов.

- Разница между начисленным и выплаченным налогом (вычетом) и составляет сумму НДС к уплате.

В случае превышения вычетов над начисленными суммами налогоплательщик имеет право на возмещение этой разницы по письменному заявлению и после вынесения решения. [52, с.21].

Налоговым периодом по налогу признан квартал. Однако уплата НДС производится ежемесячно, так как существует рассрочка по налогу с правом перечисления платежей равными долями в течение 3-х месяцев после отчетного периода не позднее 25 числа. Срок уплаты НДС - не позднее 25-го числа каждого месяца. Перечислять налог необходимо равными долями в течение трех месяцев, следующих за истекшим налоговым периодом (кварталом). Если 25-е число приходится на выходной (нерабочий праздничный) день, то уплатить налог нужно в первый следующий за ним рабочий день (подтверждение: п. 1 ст. 174, п. 7 ст. 6.1 Налогового кодекса РФ).

Исключение - уплата налога:

- лицами, не являющимися налогоплательщиками (например,

применяющими спецрежим);

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика;

- налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

Данные лица в случае выставления ими покупателям счетов-фактур с выделенной суммой налога обязаны уплатить налог по всем таким операциям за налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (т.е. не равными долями, а единым платежом). Если 25-е число приходится на выходной (нерабочий праздничный) день, то уплатить налог нужно в первый следующий за ним рабочий день (подтверждение: п. 4 ст. 174, п. 7 ст. 6.1 Налогового кодекса РФ) [53, с.42].

С 2015 года действует особый порядок по сдаче отчетности в налоговые органы по НДС. Остается в силе обязанность передачи декларации через телекоммуникационные каналы связи (далее - ТКС). Предоставление отчетности в бумажном виде более не допускается, так как она в таком случае считается несданной. А это влечет за собой налоговую и административную ответственность.

В связи с тем, что теперь в декларации при ее подаче отражаются данные из книг покупок и продаж, следует продолжать уделять повышенное внимание наличию подтверждающих документов (счетам-фактурам) и их верному заполнению. В противном случае инспекция оставляет за собой право для доначисления налоговых сумм в ходе камеральной проверки, осуществление которой доступно сразу после сдачи отчетности [54, с.135].

Таким образом, в Российской Федерации, как и во многих других странах применяется налог на добавленную стоимость, являясь при этом самым собираемым налогом. Кроме того, следует отметить, что основная ставка в 18% является средней среди других стран, которые применяют данный налог. В настоящее время условий для снижения данной ставки пока нет.

ЗАКЛЮЧЕНИЕ

Налог на добавленную стоимость (НДС) относят к косвенным налогам. Он является одним из важнейших федеральных налогов. Из названия сразу видно, что взимается НДС с добавочной стоимости товаров или услуг, которая имеет место на каждой из стадий производства и обращения товара или услуги.

Основная функция НДС - фискальная. В среднем НДС формирует 13,5% доходов бюджетов стран, применяющих этот налог. Этот налог равномерно распределяется по всем секторам экономики.

Плательщиками НДС, являются:

- предприятия, не использующие упрощенную систему налогообложения и уплачивающие ЕНВД.

- предприниматели, чья выручка за последние три месяца превышает

- млн. рублей (то же касается компаний на УСН и ЕНВД).

- юридические и физические лица, занимающиеся импортно-экспортными операциями.

Различают следующие ставки НДС, которыми облагаются товары и услуги по определенным категориям:

- 0% — ряд транспортных услуг, товары для космоса, некоторые импортно-экспортные операции (международные перевозки), драгметаллы, судостроение.

- 10% —продовольственные товары, детские товары, медицинские товары, периодические печатные издания и книжная продукция и др.

- 18% — остальные товары и услуги.

НДС является одним из основных источников дохода государства и имеет огромное значение для ее экономики. Благодаря существованию НДС государство производит регулирование налоговых сборов в казну страны с юридических лиц, а также нерезидентов страны, в которой ведется производственная деятельность, оказание услуг или реализация товаров.

Потому на данном уровне НДС позволяет предотвратить появление большого количества импортной продукции на отечественном рынке, а также не допускать дефицита товаров по причине того, что они будут массово экспортироваться.

Библиография:

- Налоговый кодекс Российской Федерации - Ч. I от 31 июля 1998 г. N 146-ФЗ принят ГД ФС РФ 16.07.1998 (с изм. и доп.) и Ч. II от 5 августа 2000 г. N 117- ФЗ (с изм. и доп.) // [Электронный ресурс]. Режим доступа - http: //www.consultant.ru/popular/nalog 1/.

- Алиева Э.Б. Европейский путь развития НДС: сравнительный анализ // Актуальные вопросы экономических наук. 2014. № 38. С. 153-159.

- Богачева Н.С. Косвенные налоги в РФ и перспективы их развития // Академический вестник. 2014. № 1 (27). С. 153-159.

- Ворожбит О.Ю. Налоговая политика государства и её влияние на развитие предпринимательства. Ворожбит О.Ю. / Территория новых возможностей // Вестник Владивостокского государственного университета экономики и сервиса. - 2010. - № 5. - С. 9-16.

- Гольцман К.В. Роль Налога на добавленную стоимость в формировании бюджетов Российской Федерации // Вестник магистратуры. 2016. № 1(52). Т.П. С.43-46.

Далхатовна Т.Л. Роль налога на добавленную стоимость в мировойэкономике / Т.Л. Далхатовна, О.Ю. Остапчук // Каспийский регион: политика, экономика, культура. - 2014. - № 4(41). - С. 139-143.

- Журавлева И.А., Подшивалова Е.В. Регулирующая роль НДС: исторический аспект и экономическая обоснованность // Аспирант. 2015. № 4 (9). С. 79-89.

- Иванова Т.В. «Вопросы косвенного налогообложения в России» // Вестник Челябинского государственного университета. № 5. 2006. С.51-54.

- Иванян А. Г. О налоговых рисках // Налоговый вестник. - 2014. - № 10.

- Ивашов Н.А. НДС как тормоз для экономики России: / Ивашов Н.А. // Наша версия. - 2011. - № 5.

- Калистратова В.Л. Налог на добавленную стоимость в России. Возможные пути развития в настоящее время // В сборнике: Молодые ученые - ускорению научно-технического прогресса в XXI веке сборник материалов III Всероссийской научно-технической конференции аспирантов, магистрантов и молодых ученых с международным участием: электронное научное издание. Ответственные за выпуск: А.П. Тюрин, А.Н. Домбрачев. 2015. С. 465-470.

- Крамаренко Л.А. Налоги и налогообложение [Текст]: учебное пособие / Л.А. Крамаренко, М.Е. Косов. - М.: ЮНИТИ-ДАНА, 2013. - 576 с.

- Кузьмичева И.А., Замула Е.В. Налоговые риски предприятия и пути их минимизации // Международный журнал прикладных и фундаментальных исследований. - 2014. - № 8-3. - С. 118-122.

- Лебедева А.Д., Микаэлян Д.Г. Проблемы и перспективы налогообложения юридических лиц в РФ // Современные тенденции в экономике и управлении: новый взгляд. 2013. № 23. С. 159-167.

- Майбуров И. А. Налоги и налогообложение. М.: Юнити-Дана, 2013. 655 с.

- Мамедов А., Фомина Е. Федеральный бюджет: риск ухудшения структуры расходов // Экономическое развитие России, № 3. 2016. С.23-30.

- Налоги и налогообложение: учебник для академического бакалавриата / под ред. М. В. Романовского, Н. Г. Ивановой. — М.: Издательство Юрайт, 2015. — 441 с. — Серия: Бакалавр. Академический курс.

- Основные направления бюджетной политики на 2016 год и на плановый период 2017 и 2018 годов: (проект) // Справочная правовая система «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

- Рыкунова В.Л. «НДС и налог с продаж: исторический аспект применения»//Экономика и право. - №2. - 2011г.

- Саркисова Р.А. Роль и значение НДС // NovaInfo.Ru. 2014. № 19. С. 70-72.

- Светозаров А.С. Проблемы налогообложения предпринимательских структур в Российской Федерации // Вестник Московского государственного областного университета. Серия: Экономика. 2014. № 2. С. 109-114.

- Сибиряткина И.В. Перспективы развития налога на добавленную стоимость в РФ / И.В. Сибиряткина, Е.В. Кондусова // Международный студенческий научный вестник. - 2015. - № 4-2. - С. 303-304.

- Скрипченко С.С. Характеристика НДС, проблемы администрирования и влияние его снижения на экономику // Современные тенденции в экономике и управлении: новый взгляд. 2015. № 34. С. 102-106.

- Соколовская Е.В., Филиппова Н.В. Экономическая природа и свойства НДС // Экономика. Налоги. Право. 2014. № 3. С. 69-72.

- Шипилова А.В. Оценка роли налога на добавленную стоимость в формировании федерального бюджета РФ / Шипилова А.В. // Финансовая аналитика: проблемы и решения. - 2012. - № 30. - С. 38-44.

- Исследование стиля руководства в ООО «Восход» и разработка рекомендаций, направленных на его совершенствование.

- Налог на добавленную стоимость (Характеристика основных элементов НДС)

- Методы управления инновационными проектами.

- Основные функции в системе менеджмента ООО «Винкор Никсдорф»

- Информационные потоки по данным о стоимости проекта

- Индивидуальное предпринимательство (Основы правового регулирования 5 индивидуального предпринимательства в Российской 5 Федерации)

- Понятие и виды наследования (Физические и юридические лица как субъекты наследственных отношений)

- Задачи Нотариата (понятие российского нотариата, функции и задачи, которые ставит перед ним сегодняшняя действительность)

- Понятие, функции и признаки ценных бумаг

- Организационная культура и ее роль в современных организациях (Организационная характеристика гостиницы «Космос»)

- Анализ и оценка конкурентоспособности организации на примере ООО ПОРТУ

- Правовые основы оперативно-розыскной дейстельности