Наличный денежный оборот

Содержание:

Введение

Устойчивое состояние и стабильное развитие сферы денежного обращения и организация национального денежного обращения являются необходимым условием развития экономики. Частью денежного оборота является оборот наличных денег, которые участвуют во многих сделках в неизменном виде, в отличие от движения денежной единицы в безналичном обороте в виде записей по счетам в банке.

Актуальность темы исследования. Наличное денежное обращение сегодня остается важнейшей составной частью экономики страны и основой социальной стабильности. В России в настоящее время сфера налично-денежного оборота необоснованно расширена, причинами этого являются: экономический кризис; кризис неплатежей; кризис наличности; кризис банковской системы; замедление расчетов; сознательное сокращение прибыли и доходов предпринимателей с целью ухода от налогов и расширение наличных платежей за пределами банков. В настоящее время, не только в России, но и во многих других странах проводятся проблемные конференции, посвященные налично-денежному обращению.

Цель проведенного нами исследования анализ проблем налично-денежного оборота Российской Федерации.

Для достижения поставленной в работе цели нами решались следующие задачи:

- Анализ экономического содержания налично-денежного оборота в современном обществе;

- Изучение основ организации современного налично-денежного оборота;

- Характеристика мировых тенденций налично-денежного оборота;

- Выявление тенденций наличного оборота в экономике России;

- Анализ проблем функционирования наличных денег в денежном обороте России.

Объектом курсового исследования является налично-денежный оборот, как неотъемлемая составляющая современного этапа экономического развития. Субъект исследования – проблемы налично-денежного оборота в современной России. В исследовании основной акцент сделан не на теоретическое содержание налично-денежного оборота, а на его практический анализ в современной России.

Работа состоит из трех глав:

Первая глава вводит нас в понятие налично-денежного оборота, раскрывает его сущность, в ней представлено общетеоретическое описание явления налично-денежного оборота в современной экономике.

Вторая глава представляет собой экономико-правовую характеристику организации наличного обращения.

В третьей главе раскрыты основные тенденции мирового налично-денежного оборота, проанализированы тенденции и проблемы наличного оборота России, раскрыты причины этих проблем, а также некоторые варианты их решения.

Курсовое исследование написано при использовании литературы по финансовым дисциплинам, монографий, публикаций, статистических данных, специализированных исследований, раскрывающих затронутую в работе проблему, нормативно-правовых актов Российской Федерации, ресурсов сети Интернет, а также материалов периодической печати. Библиографический список представлен в конце курсовой работы.

Глава 1. Деньги и их структура

1.1 Классификация денег.

Деньги имеют собственную классификацию. В частности, по форме существования деньги бывают наличные и безналичные. Наличные деньги в свою очередь подразделяются на реальные деньги (это монеты из драгоценных металлов, слитки), кредитные деньги (банкноты и казначейские билеты) и разменные монеты. Безналичные деньги могут существовать как в рамках национальной денежно-кредитной системы в форме национальной валюты, так и в форме межнациональных платежных средств в системе международных расчетов.

1.2 Виды денег.

1) Металлические: их особенность в том, что они обладают реальной собственной стоимостью и не подвержены обесцениванию. Бывают полноценные и неполноценные.

Полноценные – деньги, номинальная стоимость которых соответствует стоимости содержащихся в них благородных металлов. Они выполняли все функции денег и служили всеобщим эквивалентом.

Неполноценные – чеканились как разменная монета полноценных денег. Их номинальная стоимость выше, чем содержание благородного металла.

2) Бумажные: их сущность в том, что это денежные знаки, выпускаемые для покрытия бюджетного дефицита, обычно неразменные на металл, но наделённые государством принудительным курсом. В силу чего приобретают представительскую стоимость и играют роль покупательского и платёжного средства. Особенности: выпуск бумажных денег не регулируется потребностями товарооборота в них. Отсутствует механизм изъятия лишних денег из обращения.

3) Кредитные деньги: возникли с развитием товарного производства, когда продажа осуществлялась с рассрочкой платежа – в кредит. Их появление связано с функцией денег, как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами.

В современных условиях деньги имеют кредитный характер, что проявляется в том, что деньги выпускаются (должны выпускаться), во-первых, в процессе кредитных операций, во-вторых, в процессе кредитных эмиссий, в-третьих, деньги представляют собой кредитные операции государства.

Деньги выпускают в оборот на нужды кредитования народного хозяйства, а не на цели покрытия бюджетного дефицита.

Кредитный характер денег вытекает из того, что все денежные знаки являются обязательствами на часть общественного продукта.

Сейчас в Российской федерации в обращении находятся банкноты и разменная монета.

1.3 Сущность денег.

Деньги, как и любое другое понятие, имеют свою сущность.

Сущность денег в том, что это специфический товар, с натуральной формой которого срастается общая функция всеобщего эквивалента. Проявляется через:

1) Первая форма проявления – как всеобщий эквивалент товаров. Деньги – товар особого рода, который имеет внутреннюю стоимость, и через этот товар измеряется стоимость.

2) Деньги как выражение производственных отношений.

Деньги – не просто вещь, а такая вещь, которая выражает определенные экономические отношения. Деньги – экономическая категория. Экономическая категория – теоретическое выражение, абстракция общественных отношений производства.

3) Деньги как форма всеобщей обмениваемости.

Одной из черт, характеризующих сущность денег, является их всеобщая непосредственная обмениваемость на все другие товары. Это свойство проявляется во всех формациях, но характеризуется в зависимости от сфер применения денег.

4) Деньги как внешняя вещная мера труда.

Деньги являются внешней мерой труда, потому что в деньгах выражается внутренняя стоимость всех товаров.

Форма денег как форма меновой стоимости – все товары должны иметь меновую стоимость, которая определяется в процессе приравнивания товарных стоимостей к денежным.

5) Кредитный характер денег.

В современных условиях деньги имеют кредитный характер, что проявляется в том, что деньги выпускаются (должны выпускаться), во-первых, в процессе кредитных операций, во-вторых, в процессе кредитных эмиссий, в-третьих, деньги представляют собой кредитные операции государства.

1.4 Стоимость денег.

Оценивая стоимость денег, невольно возникает вопрос: “Что придает 20 – рублёвой банкноте или 100 – рублёвому чековому счету именно эту стоимость?” Более или менее полный ответ на этот вопрос включает три момента:

1) Приемлемость. Наличные и чековые вклады являются деньгами по той простой причине, что люди принимают их в качестве денег. В силу давно установившейся практики бизнеса наличность и чековые вклады выполняют основную функцию денег; они принимаются в качестве средстваобращения. Допустим, вы меняете в магазине одежды купюру в 500 рублей на рубашку или блузку. Почему торговец принимает взамен этот кусок бумаги? Ответ прост: торговец принял бумажные деньги, потому что он уверен, что другие тоже будут готовы их принять в обмен на товары или услуги. Каждый из нас принимает деньги в обмен на что-то, поскольку уверен, что они в любой момент могут быть обменяны на реальные блага или услуги.

2) Законное платежное средство. Наша уверенность в приемлемости бумажных денег отчасти основана на законе: государство объявило наличные деньги законным платежным средством. Это значит, что бумажные деньги должны приниматься при уплате долга, в противном случае кредитор теряет право на процент и на преследование должника в законном порядке за неуплату. Словом, приемлемость бумажных денег находит опору в том, что государство говорит: эти рубли или доллары - деньги. В нашей экономике бумажные деньги, по существу, являются декретивными деньгами (т. е. объявленные государством).

3) Относительная редкость. На более фундаментальном уровне стоимость денег является, по существу, феноменом спроса и предложения. То есть стоимость денег определяется их редкостью по отношению к их полезности. Полезность денег состоит, разумеется, в их уникальной способности обмениваться на товары и услуги, как сегодня, так и в будущем. Спрос на деньги в экономике зависит, таким образом, от общего долларового объема сделок плюс количества денег, которое индивидуумы и предприятия хотят иметь в распоряжении для возможных сделок в будущем. При данном более или менее постоянном спросе на деньги, стоимость, или “покупательная стоимость”, денежной единицы будет определяться предложением денег.

Итак, приемлемость, относительная редкость и законность и дают, на мой взгляд, денежной банкноте определенную стоимость.

Также деньги обладают определенными функциями.

1.5 Функции денег.

1) Мера стоимости. Деньги выступают мерой стоимости. Общество считает удобным использовать денежную единицу в качестве масштаба для соизмерения относительных стоимостей разнообразных благ и ресурсов. Благодаря денежной системе нам не надо выражать цену каждого продукта через все другие продукты, на которые он мог бы быть обменен; мы не должны выражать стоимость скота через зерно, молоко, автомобили и т. д.

2) Средство обращения. Деньги выступают как средство обращения, обслуживания товарооборота. Во-первых, и, прежде всего, деньги являются сегодня средством обращения, деньги можно использовать при покупке и продаже товаров и услуг. Как средство обмена деньги позволяют обществу избежать неудобств бартерного обмена. И, представляя удобный способ обмена товарами, деньги позволяют обществу воспользоваться плодами географической специализации и разделения труда между людьми.

3) Средство накопления (сбережения). Деньги служат средством сбережения. Поскольку деньги наиболее ликвидное имущество, они являются наиболее удобной формой хранения богатства. Владение деньгами за редким исключением не приносит денежного дохода, который извлекается при хранении богатства, например, в форме недвижимого имущества (собственности) или ценных бумаг (акций, облигаций и т. д.). Однако деньги имеют то преимущество, что они могут быть безотлагательно использованы фирмой или домашним хозяйством для любого финансового обязательства.

4) Средство платежа. Деньги выступают как средство платежа. Эта функция денег проявляется, прежде всего, в обслуживании платежей вне сферы товарооборота. Это налоги, социальные выплаты, проценты за кредит. Деньги легко принимаются в качестве средства платежа. Это удобное социальное изобретение, позволяющее платить владельцам ресурсов и производителям “товаром” (деньгами), который может быть использован для покупки любого из всего набора товаров и услуг, имеющихся на рынке.

5) Мировые деньги. Функция “ мировые деньги “ - это деньги в системе международных экономических отношений. Получили развитие с созданием мирового рынка. Деньги, как мировые деньги, обслуживают внешнюю торговлю и услуги, миграцию капитала, перевод прибылей на инвестиции предоставление займов и субсидий, научно-технический обмен, туризм, государственные и частные денежные переводы. В качестве мировых денег в основном используют слитки золота 995 пробы.

2. Организация налично-денежного оборота

Налично-денежный оборот организуется государством в лице Центрального банка. Основными организующими звеньями в Российской Федерации являются также территориальные учреждения Центрального банка и система расчетно-кассовых центров (РКЦ). В их составе имеются резервные фонды денежных знаков и монет, а также оборотные кассы по приему и выдаче наличных денег. РКЦ обслуживают расчетную деятельность банков, осуществляют инкассацию денег и проводят операции, связанные с денежным оборотом.

Налично-денежный оборот организуется на основе следующих общих принципов:

1) все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

2) банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

3) обращение наличных денег служит объектом прогнозного планирования;

4) управление денежным обращением осуществляется в централизованном порядке;

5) организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

6) наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

2.1 Правовая основа организации налично-денежного оборота в РФ

Основной целью Банка России, как известно, является защита и обеспечение устойчивости рубля. Достижение этой цели невозможно без рациональной организации наличного денежного обращения. Банком России проводится работа по правовому регулированию порядка ведения кассовых операций в учреждениях Банка России, кредитных организациях и хозяйствующих субъектах, а также правил хранения, перевозки и инкассации наличных денег для кредитных организаций.

Банк России разрабатывает новые и совершенствует действующие нормативные акты Банка России, что позволяет: создать необходимую правовую основу для оптимизации внебанковского оборота наличных денег; содействовать ускорению оборота наличных денег; способствовать обеспечению сохранности наличных денежных средств; внедрять передовые технологии при работе с денежной наличностью.

Так, в нормативном акте Банка России, определяющем порядок ведения эмиссионных и кассовых операций для учреждений Банка России, установлен порядок обработки, формирования и упаковки денежных знаков с учетом внедрения современного высокоскоростного счетно-сортировального оборудования, включая агрегатированные комплексы обработки банкнот, а также предусмотрено применение кассетно-контейнерных технологий работы с наличными деньгами, технологического телевидения при совершении операций с денежной наличностью, автоматизированной системы эмиссионно-кассовых работ, системы учета ценностей, программно-технических средств.

Банк России не обладает правом ограничивать сумму подкрепления оборотной кассы учреждений Банка России, необходимую для обеспечения потребностей клиентов, при наличии денежных средств на их счетах. При этом кредитные организации, в соответствии с Гражданским кодексом Российской Федерации (ст. 845), не могут определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

В качестве меры воздействия Банка России на величину наличного денежного оборота можно назвать установление предельного размера расчетов наличными деньгами между юридическими лицами по одной сделке в рамках одного договора. На данный момент этот размер составляет 100 тыс. рублей.

За нарушение условий работы с денежной наличностью и порядка ведения кассовых операций к должностным и юридическим лицам применяются меры финансовой и административной ответственности, предусмотренные Кодексом Российской Федерации об административных правонарушениях.

Кредитные организации при организации порядка ведения кассовых операций и правил хранения, перевозки и инкассации банкнот и монеты Банка России руководствуются нормативным актом Банка России, предметом регулирования которого является совершение операций с банкнотами и монетой Банка России, как единственным законным средством наличного платежа на территории Российской Федерации. В целях обеспечения сохранности перевозимой денежной наличности и жизни инкассаторских работников определены требования к автотранспорту, используемому для перевозки и инкассации наличных денег, а также предусмотрены возможность страхования наличных денег, перевозимых или инкассируемых в автотранспорте. С учетом опыта зарубежных банков предусматривается использование при перевозке и инкассации наличных денег специальных устройств для упаковки наличных денег, в случае несанкционированного вскрытия которых происходит окрашивание банкнот Банка России специальной краской. Кроме того, расширены возможности применения программно-технических средств, работающих на прием и выдачу наличных денег, а также установлены требования к счетно-сортировальной технике в части наличия функции распознавания машиночитаемых защитных признаков.

Основные задачи, стоящие перед Банком России в области организации и управления наличным денежным обращением.

Банк России в настоящее время оценивает действующую (традиционную) модель организации наличного денежного обращения и, изучая мировой опыт, работает над созданием оптимальной модели организации управления наличным денежным обращением.

Кредитные организации, как правило, подкрепляют друг друга денежной наличностью. Развитием этого направления может стать создание межбанковских кассовых центров, которые организуют сами кредитные организации, кооперируясь между собой. Часть запаса наличных денег кредитных организаций может в перспективе депонироваться на счетах Центрального банка с возможностью подконтрольного подкрепления ими своих операционных касс.

К преимуществам такого подхода относятся:

• отсутствие необходимости регулярной перевозки наличных денег для подкрепления касс кредитных организаций (особенно в условиях затруднений в транспортном сообщении);

• снижение объемов денежной наличности, хранимых в учреждениях эмиссионного банка;

• возможность контроля эмиссионным банком качества сортировки банкнот в кредитных организациях.

Такой подход к решению проблемы хорошо себя зарекомендовал в ряде государств (Канада, Бразилия, Польша и др.).

Во многих странах центральные банки осуществляют кассовое обслуживание кредитных организаций на возмездной основе. Существуют варианты взимания платы с кредитных организаций за кассовое обслуживание их внутренних структурных подразделений в учреждениях центральных банков.

Имеет место платная подготовка учреждениями центральных банков денежной наличности по заявкам кредитных организаций в разрезе их филиалов и внутренних структурных подразделений, применяются меры к кредитным организациям, получающим и сдающим в учреждения центральных банков банкноты одного номинала в течение одной рабочей недели.

Советом директоров Банка России была рассмотрена Концепция совершенствования и развития наличного денежного обращения в среднесрочной перспективе (на 2007–2011 гг.), предусматривающая следующие основные мероприятия:

• совершенствование методологии наличного денежного обращения;

• преобразование (оптимизацию) сети учреждений Банка России, осуществляющих кассовое обслуживание;

• модернизацию технологических процессов работы с денежной наличностью в учреждениях Банка России;

• оптимизацию перевозок ценностей резервных фондов Банка России;

• повышение качества банкнот;

• оптимизацию структуры наличных денег.

Одной из приоритетных задач Банка России по организации наличного денежного обращения является повышение эффективности работы, направленной на удовлетворение спроса населения и хозяйствующих субъектов в наличных деньгах при сокращении издержек Банка России, связанных с данной деятельностью.

Организация наличного денежного обращения, эмиссионно-кассовые операции и перевозка ценностей – дело дорогостоящее. Сегодня вопросы снижения издержек Банка России по организации наличного денежного обращения, сокращения времени, и уменьшения трудоемкости цикла обработки денежной наличности являются в настоящее время весьма актуальными. Банк России рассматривает вопросы сокращения расходов по этому направлению своей деятельности не как самоцель. Выполнение возложенных на него задач по обеспечению бесперебойного функционирования наличного денежного оборота в стране является безусловным. Для нашей страны характерна модель организации наличного денежного оборота, при которой обработка наличности на всех этапах движения денег находится под контролем Центрального банка.

Проблемы разработки новых схем наличного денежного обращения, совершенствования организационной структуры и технической базы обработки денег с целью снижения операционных расходов находятся в центре внимания специалистов Банка России. При решении вопросов оптимизации систем управления наличным денежным обращением центральными банками ряда стран привлекаются специализированные организации. Изучение такого опыта представляется весьма полезным.

2.2 Прогноз кассовых оборотов банков

Порядок прогнозного планирования денежного оборота включает систему прогнозных планов денежного оборота; органы, составляющие эти планы; совокупность показателей, определяемых с помощью этих планов; задачи, решаемые с помощью каждого плана.

Для обеспечения своевременной выдачи кредитными организациями наличных денег со счетов предприятий, а также со счетов по вкладам граждан территориальные учреждения Банка России устанавливают для каждой кредитной организации сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня.

Прогноз кассовых оборотов банков – расчет прогнозируемых поступлений наличных денег в кассы банков и направлений их выдач, а также выпуска или изъятия их из обращения на предстоящий период. Составляется кредитными организациями для определения ожидаемых изменений налично-денежной массы в обороте и потребности организаций, предприятий, учреждений в денежной наличности на основе оценки перспектив социально-экономического развития региона и отчетных данных о кассовых оборотах банков.

В разработке прогноза кассовых оборотов принимают участие все структурные подразделения Центрального банка Российской Федерации территориальные учреждения, расчетно-кассовые центры, кроме того, немаловажную роль играют коммерческие банки организации. Именно с последних начинается работа по составлению прогнозов.

Прогноз кассовых оборотов банков составляется по источникам поступлений и направлением выдач наличных денег и состоит из приходной и расходной частей. В приходной части содержатся следующие статьи поступлений:

– торговая выручка;

– выручка от реализации платных услуг населению (пассажирского транспорта, квартплаты, коммунальных платежей, зрелищных предприятий и предприятий, оказывающих прочие услуги);

– от реализации недвижимости; на счета по вкладам граждан;

– от организаций связи; на счета граждан, осуществляющих предпринимательскую деятельность без образования юридического лица;

– от реализации государственных и других ценных бумаг;

– от продажи физическим лицам наличной иностранной валюты;

– прочие;

– итого по приходу;

– перечисления в оборотную кассу из резервных фондов учреждений Банка России (если выдачи денег из касс банков превышают поступления).

В расходной части отражаются выдачи:

– на закупку продуктов;

– на выплату пенсий, пособий и страховых возмещений;

– со счетов по вкладам граждан; наличных денег физическим лицам при покупке у них наличной иностранной валюты;

– со счетов граждан, осуществляющих предпринимательскую деятельность без образования юридического лица;

– на выплату дохода, погашение и покупку государственных и других ценных бумаг; на другие цели; итого по расходу;

– перечисления из оборотной кассы в резервные фонды учреждений Банка России (если поступления денег в кассы банков превышают выдачи).

Прогноз кассовых оборотов коммерческих банков используются при прогнозировании предполагаемой эмиссии. Прогнозные расчеты эмиссии денег территориальные учреждения Банка России учитывают при разработке мер по организации налично-денежного обращения в регионе, а также при составлении планов завозов наличных денег в резервные фонды расчетно-кассовых центров.

Кроме того, территориальные учреждения Банка России и кредитные организации составляют и направляют в ЦБ РФ статистические отчеты о кассовых оборотах за месяц и по пятидневкам.

Ежеквартально территориальные учреждения ЦБ РФ анализируют состояние наличного денежного оборота в регионах. Результаты анализа используются ими для составления прогнозов кассовых оборотов, а также для разработки и осуществления совместно с учреждениями банков мер по улучшению организации оборота наличных денег и сокращению эмиссии.

Глава 3. Понятие и принципы организации наличного денежного оборота.

Налично-денежный оборот представляет собой процесс непрерывного движения наличных денежных знаков в сфере обращения и выполнения ими функций средства платежа и средства обращения.

Налично-денежный оборот организуется на основе следующих принципов:

1) все предприятия должны хранить наличные деньги, за исключением установленного лимита, в коммерческих банках;

2) банки устанавливают лимиты остатка наличных денег для предприятий;

3) обращение наличных денег служит объектом прогнозного планирования;

4) управление денежным обращением осуществляется в централизованном порядке;

5) организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

6)наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

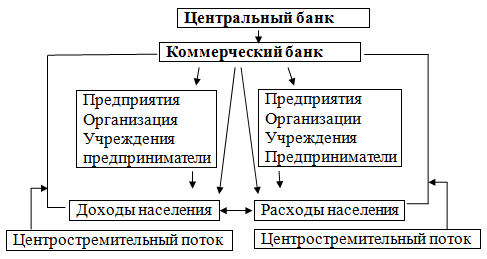

Схема, отражающая структуру наличного денежного оборота, включая основных участников и денежные потоки, их связывающие.

По своему экономическому содержанию наличный денежный оборот -- процесс непрерывного движения наличных денег, часть денежного оборота. Наличное денежное обращение характеризуется использованием наличных денег в функции средства обращения и платежа, опосредствующей оплату товаров, оказываемых услуг и другие платежи. По величине наличный денежный оборот -- совокупность платежей наличными деньгами за определенный период времени. Именно этот оборот обслуживает в большей части формирование доходов и расходов населения.

Движение наличных денег рассмотрим на рисунке 4.

3. 1 Современные тенденции в развитии наличного денежного оборота в России

Прежде чем перейти к характеристике современного состояния налично-денежного оборота России, считаю необходимым обратиться к общемировым тенденциям в этом вопросе.

Основными тенденциями в мировом наличном денежном обращении являются:

- Глобализация процессов обращения в Европе в мире в целом. По-видимому, излишне напоминать о введении с 1 января 2002 года единой общеевропейской валюты. Дата 1 мая 2004 года была ознаменована вступлением в Евросоюз еще 10 европейских государств. 1 января 2007 ещё два государства (Болгария и Румыния) пополнили эту организацию. Эту же тенденцию подтверждают слияния и укрупнения коммерческих банков, сокращение числа банковских институтов. Так, например, в США количество банковских учреждений за период с 1991 по 2001 год сократилось с 12 до 8 тысяч.

- Увеличение объемов и оборота наличности в целом и в отдельно взятых государствах. Доллар США является мировой валютой (2/3 которой циркулируют за пределами США), а Россия и страны бывшего СССР – основные ее потребители (почти треть от общего объема). Согласно прогнозу Федеральной резервной системы к 2010 году сумма наличных долларов США в обращении может достигнуть триллиона, причем уже 4/5 наличности будут циркулировать за рубежом. Похожую картину для российских рублей можно получить, проанализировав статистические данные Банка России.

- Аутсорсинг в вопросах производства, выпуска в обращение, обработки и уничтожения наличных денег. Многие центральные и резервные банки (Австралия, Великобритания, Швеция, ЮАР и др.) разрабатывают специальные схемы наличного денежного оборота. С целым рядом инициатив по взаимодействию с центральными и коммерческими банками других стран и собственными коммерческими банками выступила Федеральная резервная система США. Силами банковских альянсов, крупнейших инкассаторских компаний (Brink’s, Securicor и др.) и специально созданных для этого компаний создаются крупные кассовые центры. Основной и очевидной целью всех этих мероприятий и программ является снижение операционных расходов по перевозке и обработке наличности.

- Централизация обработки наличности. Стремясь сократить операционные расходы на обработку наличности, современные банки автоматизируют процессы пересчета денег, проверки их подлинности и др., постоянно сокращая долю ручного труда и расширяя спектр розничных банковских услуг. Реализовать концепцию централизованной обработки денег невозможно без механизации и автоматизации процессов обработки наличности. Они осуществляются в различных формах. Это создание более совершенных образцов традиционной банковской техники: счетчиков банкнот и монеты, детекторов подлинности денежных знаков, упаковочной техники и др., применение настольных сортировщиков и мощных сортировочных комплексов с производительностью свыше 100 тыс. банкнот в час, применение многофункциональных банкоматов и создание автоматизированных пунктов банковского самообслуживания. Широкое применение мощных автоматизированных систем позволяет создавать крупные кассовые центры, способные обрабатывать значительные объемы наличности с зачислением на расчетные счета клиентов в реальном масштабе времени.

- Повышение качества и защитных свойств банкнот и монет. Постоянное совершенствование технологий защиты идет по всем основным направлениям: технологической, полиграфической и физико-химической защиты. Традиционно считается, что каждые 6–7 лет государство должно изменять дизайн и защитные признаки банкнот для борьбы с фальшивомонетничеством. В связи с этим центральные банки и производители денежных знаков совершенствуют бумажную (или полимерную) основу банкнот, усложняют способы печати, применяют голографические элементы защиты, специальные краски, микроперфорацию и т.д. Наиболее характерными примерами являются доллары США серии NexGen (следующего поколения) и российские рубли модификации 2004 года с уникальным защитным признаком MVC (Moire’ Variable Color).

В отношении этих тенденций ведется активная работа в такой важной сфере банковской деятельности, как работа с наличными деньгами. Очередные шаги в этом направлении делает Банк России, преобразовав Департамент эмиссионно-кассовых операций в Департамент наличного денежного обращения. В связи с этим можно предположить, что концентрация всех функций, связанных с наличным денежным оборотом в одной организационной структуре, даст значительный положительный эффект.

4. Прогнозирование налично-денежного оборота

В условиях рыночной экономики анализ налично-денежного обращения претерпел существенные изменения, стал более интересным и более сложным. Однако не на всех территориальных уровнях можно производить анализ с использованием показателей свойственных рыночной экономике. Территория России крайне не равномерно насыщена деньгами. Большинство регионов страдает от безденежья, в то время как в других сконцентрирована большая часть денежных средств страны.

Анализ состояния налично-денежного обращения в регионе имеет очень важное теоретическое и практическое значение для более полного понимания процессов, происходящих в финансовой и экономической жизни конкретного региона. В ходе такого анализа определяются особенности денежного обращения на данной территории.

Очевидно, что качество такого анализа во многом зависит от применяемой методики. Между тем, как показывает практика, здесь пока нет единого сложившегося подхода. В периодических изданиях по финансово-банковской тематике можно встретить материалы, освещающие методы организации налично-денежного обращения того или иного региона, однако ни одна из предлагаемых методик не утверждена Центральным банком Российской Федерации.

Для определения объема, источников поступлений наличных денег в кассы учреждений банков и направлений их выдач, а также выпуска или изъятия их из обращения, составляется прогноз кассовых оборотов на квартал.

Прогноз кассовых оборотов составляется по следующим источникам поступлений и направления выдач наличных денег:

Таблица 4 Приход

|

Поступления торговой выручки от продаж потребительских товаров независимо от каналов их реализации |

02 |

|

Поступления выручки от реализации платных услуг населению |

11 |

|

Поступления от реализации недвижимости |

15 |

|

Поступления на счета по вкладам граждан (кроме Сберегательного банка Российской Федерации) |

16 |

|

Поступления от предприятий Министерства связи Российской Федерации |

17 |

|

Поступления от учреждений Сберегательного банка Российской Федерации |

18 |

|

Поступления на счета граждан, осуществляющих предпринимательскую деятельность без образования юридического лица |

19 |

|

Поступления наличных денег от реализации государственных и других ценных бумаг |

20 |

|

Поступления наличных денег в кассы кредитных организаций от валютно-обменных операций с физическими лицами |

30 |

|

Прочие поступления |

32 |

Итого по приходу – символы 02 – 32

Таблица 5 Расход

|

Выдачи на заработную плату и выплаты социального характера |

40 |

|

Выдачи на стипендии |

41 |

|

Выдачи на расходы, не относящиеся к фонду заработной платы и выплатам социального характера |

42 |

|

Выдачи на закупки сельскохозяйственных продуктов |

46 |

|

Выдачи на выплату пенсий, пособий и страховых возмещений |

50 |

|

Выдачи на другие цели |

53 |

|

Выдачи со счетов по вкладам граждан (кроме Сберегательного банка Российской Федерации) |

55 |

|

Выдачи кредитным организациям наличных денег физическим лицам при совершении валютно-обменных операций. |

57 |

|

Выдачи наличных денег со счетов граждан, осуществляющих предпринимательскую деятельность без образования юридического лица |

58 |

|

Выдачи подкреплений предприятиям Министерства связи Российской Федерации |

59 |

|

Выдачи наличных денег на выплату дохода, погашение и покупку государственных и других ценных бумаг |

60 |

|

Выдачи подкреплений учреждениям Сберегательного банка Российской Федерации |

61 |

Итого по расходу – символы 40 – 61

Содержание прогноза кассовых оборотов по символам прихода и расхода соответствует номенклатуре символов “Отчета о кассовых оборотах учреждений Банка России и кредитных организаций” (форма N 202).

Кредитные организации для определения потребности в наличных деньгах составляют прогнозные расчеты ожидаемых поступлений в их кассы наличных денег и выдач наличных денег на основании динамических рядов “Отчета о кассовых оборотах учреждений Банка России и кредитных организаций” (форма 202) или на основе получаемых кассовых заявок от обслуживаемых предприятий по форме 0408027.(прил.4)

Расчеты ожидаемых поступлений наличных денег в кассы кредитных организаций и их выдач составляются ежеквартально с распределением по месяцам. Итоги кассовых оборотов по приходу и расходу сообщаются расчетно-кассовому центру, в котором открыт корреспондентский счет кредитной организации, за 14 дней до начала прогнозируемого квартала.

Расчетно-кассовые центры составляют прогнозы кассовых оборотов по приходу, расходу и эмиссионному результату в целом по обслуживаемым кредитным организациям на основе анализа оборотов наличных денег, проходящих через их кассы, и получаемых от кредитных организаций сообщений об ожидаемых оборотах наличных денег. Расчеты осуществляются ежеквартально с распределением по месяцам и за 7 дней до начала квартала сообщаются территориальному учреждению Банка России.

Прогнозные расчеты ожидаемой эмиссии денег используются расчетно-кассовыми центрами при составлении заявок на подкрепление оборотной кассы.

В последующем свод указанных прогнозов по обслуживаемым кредитным организациям сообщается информационной службой территориального учреждения Банка России каждому расчетно-кассовому центру для использования в практической работе.

Для определения ожидаемых изменений налично-денежной массы в обороте и потребности предприятий в денежной наличности территориальные учреждения Банка России составляют прогнозы кассовых оборотов по области, краю, республике по источникам поступлений наличных денег в кассы учреждений банков и направлениям их выдач (форма N 202) на предстоящий квартал с разбивкой по месяцам на основе оценки перспектив социально-экономического развития региона, отчетных данных о кассовых оборотах за предыдущие периоды, а также полученных от расчетно-кассовых центров или кредитных организаций сообщений о прогнозируемых оборотах наличных денег и эмиссионном результате.

Прогнозируемые на предстоящий квартал обороты в целом по региону по приходу наличных денег в кассы учреждений банков и их выдачам, эмиссионному результату сообщаются территориальными учреждениями Банка России для сведения Департаменту регулирования денежного обращения Центрального банка Российской Федерации за 3 дня до начала прогнозируемого квартала.

Сроки ежеквартальных прогнозных расчетов отражены на схеме

|

Сроки предоставления ежеквартальных прогнозных расчетов |

|||||

|

Кредитные организации ЦБ РФ |

Расчетно-кассовые центры |

Главное управление ЦБ |

|||

|

За 14 дней |

За 7 дней |

За 3 дня |

|||

Рис.2

Для составления расчетов прогноза кассовых оборотов территориальными учреждениями Банка России используются:

– прогнозные расчеты розничного товарооборота, включая общественное питание, территориальных органов регулирования торговли;

– фактические сведения территориальных органов Государственного комитета Российской Федерации по статистике о розничном товарообороте и расходовании торговыми предприятиями наличных денег из выручки;

– отчетные данные предприятий Госкомсвязи России по поступлениям наличными деньгами подписной платы за периодические издания;

– сведения территориальных экономических органов о прогнозируемых фондах заработной платы и выплатах социального характера;

– фактические сведения государственных налоговых инспекций о подоходном налоге с физических лиц;

– сведения государственных страховых фирм системы Росгосстраха и других страховых организаций о фактических выплатах по страхованию имущества граждан;

– сведения предприятий Госкомсвязи России о выплатах заработной платы своим работникам и объемах реализации услуг связи населению;

– фактические сведения региональных отделений фонда социального страхования Российской Федерации о пособиях по временной нетрудоспособности, беременности и родам и другие;

– фактические сведения региональных отделений Пенсионного фонда Российской Федерации о трудовых пенсиях;

– прогнозные расчеты учреждений Сбербанка России о привлечении вкладов населения, объемах продаж облигаций займов, билетов лотерей, перечисления средств во вклады, поступлениях взносов от добровольных обществ, поступлениях от продажи сертификатов, погашении кредита, выплатах и погашениях по облигациям займов и лотерейным билетам, выплатах зарплаты своим работникам, получении денежных подкреплений от предприятий Госкомсвязи России или сдаче ими излишков.

Территориальные учреждения Банка России составляют расчет прогноза кассовых оборотов по поступлениям торговой выручки в кассы банков по форме 0408001.

Прогнозные расчеты эмиссии денег территориальные учреждения Банка России учитывают при разработке мер по организации налично-денежного оборота в регионе, а также при составлении планов завозов наличных денег в резервные фонды расчетно-кассовых центров.

5. Основы регулирования налично-денежного обращения

Принципы организации денежного обращения в России:

1. Обращение наличных дензнаков в нашей стране планируется и регулируется;

2. Денежное обращение организуется с учетом объективно действующих экономических законов.

3. Управление денежным обращением осуществляется в централизованном порядке;

4. Обращение наличных денег концентрируется, как правило, в функционирующих банках страны. Текущие запасы находящихся в кассах предприятий и на руках населения;

5. Управление денежным обращением осуществляется с целью создания условий, обеспечивающих устойчивость денежное обращения страны.

6. Обращение наличных денег организуется исходя из принципа наибольшей экономичности и систематического снижения издержек обращения.

Заключение

В заключение хотелось бы отметить, что наличное денежное обращение остается важнейшей составной частью экономики страны и основой социальной стабильности. Увеличение наличного денежного оборота носит объективный характер и зависит от динамики основных макроэкономических показателей: ВВП, денежных доходов населения, оборота розничной торговли, индекса потребительских цен, обменного курса; а также связано с изменением Банком России методов регулирования количества наличных денег в обращении. В условиях развития информационных технологий возможности для расширения безналичных расчетов в сфере личного потребления имеются. Однако внедрение электронных средств платежа для оплаты товаров и услуг происходит постепенно, исходя из потребностей хозяйствующих субъектов. Таким образом, как свидетельствует анализ, наличные деньги в обозримом будущем сохранят свое доминирующее положение при расчетах населения за товары и услуги.

Для развития безналичных платежей в сфере личного потребления необходимо создание благоприятных условий, что возможно при постепенном восстановлении доверия населения к банковскому сектору, действиям государства в финансовой сфере.

Кроме того, необходимо также совершенствование нормативной базы, регламентирующей операции по выпуску и обращению электронных платежных средств. Необоснованное расширение сферы налично-денежного оборота приводит к увеличению издержек государства на обращение наличных денег, их перевозку, хранение, замену ветхих купюр новыми и недопоступлению налоговых платежей в бюджет. В результате растут бюджетный дефицит и финансовая нестабильность в экономике.

Основными тенденциями налично-денежного оборота в мировом масштабе являются:

• глобализация процессов обращения в Европе и в мире в целом;

• увеличение объемов и оборота наличности в целом и в отдельно взятых государствах;

• аутсорсинг в вопросах производства, выпуска в обращение, обработки и уничтожения наличных денег;

• автоматизация обработки наличности;

• централизация обработки наличных денег;

• оптимизация денежных потоков;

• повышение качества и защитных свойств банкнот и монеты.

В этих вопросах у российской банковской системы большие резервы. Хочется надеяться, что наша банковская система, готовясь к вступлению страны в ВТО, будет совершенствоваться и в такой важной сфере банковской деятельности, как работа с наличными деньгами (в том числе подсчет и снижение операционных расходов на основе оптимизации бизнес-процессов). Безусловно, будет развиваться оказание банковских услуг в этой области в соответствии с мировыми тенденциями, а возможно, в чем-то и опережая их. В связи с этим можно предположить, что концентрация всех функций, связанных с наличным денежным оборотом в одной организационной структуре, даст значительный положительный эффект.

Список использованной литературы

1. "Деньги, кредит, банки". Справочное пособие. Под редакцией Г.И.Кравцовой, 1994г.

2. Основные направления единой государственной денежно-кредитной политики на 2002 год // Коммерсантъ. - № 184.

3.Масленников А.А., Новые возможности для России // Деньги и кредит, 2001, №3

4.Стрыгин А.В. Мировая экономика, М.: Экзамен, 2001

5.Пути преодоления кризиса платежной системы в России//Финансы 1996г., №6

6.Трифонов Ю.В., Новокшенова Л.В., Мировое хозяйство, М.: Юристъ, 2000

7. Журнал «Финансы и кредит» 2003г.,№ - № 4;5;9;20

8. Общество и экономика. - 2000. - № 1 - 12

Размещено на Allbest.ru

- Способы обеспечения возвратности кредита

- Роль Сберегательного банка в обслуживании населения

- Роль сберегательного банка в жизни населения

- Способы обеспечения возвратности кредита .

- Баланс и отчётность(для финансового анализа)

- Учет производственных товаров

- «Особенности управления региональным рынком труда» .

- Технология работы с жалобами гостей в ресторане (на примере сети ресторанов «Кофемания»)

- Управление временем сотрудников ресторана («Кофемания»)

- Организация процесса обучения персонала на предприятиях ГиРб (ООО «KFC – Продукт»)

- Хозяйственный учет .

- Финансы домашних хозяйств . .