Мировой рынок медицинских услуг (Понятие мирового рынка медицинских услуг)

Содержание:

Введение

Актуальность. Мировой рынок услуг – одна из ведущих форм международных экономических отношений. На настоящем этапе рынок услуг характеризуется этапом активного формирования. Современный этап развития мировой экономики характеризуется увеличением роли человеческого капитала. Экономическая наука на официальном уровне признает прямую корреляционную зависимость здоровья населения и экономического роста.

Состояние мирового рынка лечебно-оздоровительных услуг и национальных систем здравоохранения влияет на уровень благосостояния как индивидуальных экономик, так и мира в целом.

Цель работы: провести анализ мирового рынка медицинских услуг и определить перспективы его развития.

В соответствии с целью ставятся следующие задачи:

- исследовать понятие мирового рынка медицинских услуг;

- рассмотреть факторы, влияющие на развитие мирового рынка медицинских услуг

- провести анализ современного состояния мирового рынка медицинских услуг;

- определить направления развития медицинского туризма в России.

Объектом исследования является мировой рынок медицинских услуг.

Предметом исследования являются тенденции развития мирового рынка медицинских услуг.

Теоретическую и методологическую основу исследования составили научные труды отечественных и зарубежных ученых-специалистов в области экономической теории, международных финансов.

В процессе исследования использованы различные методы исследования: анализ экономических показателей, графический и табличный методы.

Информационная база исследования включает данные финансово-экономических отчетов, публикации российских и зарубежных исследователей.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы развития мирового рынка медицинских услуг

1.1. Понятие мирового рынка медицинских услуг

Традиционно качество медицинских услуг оценивается по трем общим направлениям: структуре, процессу и результату. Структура включает характеристики средств оказания помощи, в том числе: материальных ресурсов (приспособлений и оборудования); персонала (численности, профессиональной пригодности и квалификации), а также организационные характеристики (методы возвращения расходов, система оценки работы врачей другими врачами).

Под процессом понимаются характеристики предоставляемой помощи, в том числе ее обоснованность, адекватность объема, проявление компетенции в проведении методик лечения, согласованность действий[1]. Результат оценивается оказанной помощью в отношении состояния здоровья пациента, включая изменения в его сознании и поведении, удовлетворенность больного медицинским обслуживанием, биологические изменения заболевания, осложнения лечения, заболеваемость и смертность[2].

Структура представляет особый интерес для аккредитующих организаций. В результате информация из структуры доступна и более унифицировано, чем данные о процесс и результат.

Под рынком медицинских услуг следует понимать сферу формирования спроса и предложения на медицинские услуги. К субъектам рынка медицинских услуг можно отнести продавцов и покупателей этих услуг[3]. Продавцами (производителями) медицинских услуг выступают различные типы и виды медицинских учреждений всех форм собственности, а потребителями (покупателями) - граждане (пациенты)[4].

Различают национальный (внутренний) и международный (внешний) рынки медицинских услуг. На внутреннем рынке принимают участие производители и потребители одной страны, на внешнем - представители разных государств.

Таким образом, мировой рынок медицинских услуг - это сфера формирования спроса и предложения на медицинские услуги между производителями и потребителями разных стран.

Международный обмен медицинскими услугами предполагает прежде всего перемещение физических лиц — производителей (врачей, медицинского персонала) и потребителей (пациентов) медицинских услуг[5].

В последнее время значительную роль в международном обмене играет телемедицина. Телемедицина - медицинская практика на расстоянии с использованием аудио - и видеосистем и техники обмена данными. Она включает передачу данных пациентов, установление диагноза, консультации и лечение, а также дистанционное медицинское образование и передачу информации. С помощью телемедицины значительно расширяется доступ к современному медицинскому обслуживанию. По оценке американских экспертов, около 80 % посещений врачей можно заменить предоставлением информации о пациенте и разработкой программы лечения с помощью телекоммуникационных средств[6]. Наиболее распространена такая практика в США, Великобритании, Франции и Японии. Единственным условием функционирования телемедицины является международная стандартизация терминов, лекарственных средств, техники и технологии медицины[7].

Отрасль медицинских услуг во всех странах мира включает два сектора:

1) общественные медицинские услуги (общедоступные), финансируемых государством и предоставляемые государственными медицинскими учреждениями;

2) частные медицинские услуги (платные), финансируемые из частных источников.

1.2. Факторы развития мирового рынка медицинских услуг

Формирования мирового рынка медицинских услуг происходит под влиянием ряда факторов, которые определяют конкурентоспособность той или иной страны в сфере оказания медицинских услуг. К числу факторов формирования мирового рынка медицинских услуг следует отнести: квалификацию медицинского персонала, доступность медицинских учреждений, уровень технического оснащения больниц, особенности национальной культуры, природно-климатические особенности, транспортная доступность, способность и умение рекламировать свои медицинские достижения[8].

Наиболее обобщенным показателем конкурентоспособности может быть соотношение стоимости и качества медицинского обслуживания. Именно здесь наблюдаются определенные различия. Например, стоимость операции на сердце в Индии в 10 раз меньше, чем в США, при одинаковом качестве. Такие тенденции определяют сравнительные преимущества отдельных стран в торговле медицинскими услугами и формируют потоки физических лиц, требующих лечения[9].

По данным Всемирной организации здравоохранения, лучшая общая система здравоохранения создана во Франции, на втором месте - Италия, на третьем - карликовое европейское государство Сан-Марино[10]. В первую десятку также входит еще одна «государство-карлик» Андорра, далее следуют Мальта, Сингапур, Испания, Оман, Австрия и Япония. По статистике по странам СНГ, из постсоветских государств лидером является Казахстан, заняв в этом списке 64 место, Беларусь - 72, Литва - 73, Эстония - 77, Украина - 79, Молдова - 101, Армения - 104, Азербайджан — 109, Грузия - 114, Узбекистан - 117, Россия - 130, Кыргызстан - 151, Туркменистан - 153, Таджикистан - 154.

В докладе ВОЗ отмечается, что системы здравоохранения постсоветских государств уступают по уровню организации большинства европейских, ближневосточных и латиноамериканских стран. При достаточно невысоком уровне детской смертности государствам бывшего СССР характерна высокая смертность среди взрослого населения и низкая продолжительность жизни. ВОЗ также оценила достижения национальных систем здравоохранения в борьбе с болезнями и смертностью[11]. В этом рейтинге первое место принадлежит Японии, второе - Швейцарии, третье - Норвегии. В первой десятке также: Швеция, Люксембург, Франция, Канада, Нидерланды, Великобритания, Австрия. Эстония заняла в этом списке 8 позицию, Литва - 52, Беларусь - 53, Украина - 60, Казахстан - 62, Латвия - 67, Грузия - 76, Армения - 81, Молдова - 91, Россия - 100, Азербайджан -103, Узбекистан - 109, Таджикистан - 127, Туркменистан - 130, Кыргызстан - 135[12].

По оценке ВОЗ, в среднем страны мира тратят 8 % своего ВВП на медицинские мероприятия, в том числе 4,8 % ВВП - за счет государственных средств. В странах с высоким уровнем доходов (свыше 9 361 долл. США в год) государственные расходы на здравоохранение в среднем составляют 6 % к ВВП. В странах Западной Европы эти показатели колеблются от 5,1 % ВВП в Дании, до 8,1 % - в Германии[13].

В среднем на медицинское обслуживание одного человека в мире расходуется 561 долл. США ежегодно. По статистике Мирового банка, в странах бывшего СССР этот показатель составляет 355 долл. США. Для сравнения: в государствах Ближнего Востока и Северной Африки - 237 долл. США, в Латинской Америке - 461 долл. США, в Восточной Азии - 154 долл. США, в экономически развитых странах (США, Япония, Канада, Западная Европа, Израиль) – 2 505 долл. США[14].

Особенностью функционирования рынка медицинских услуг является жесткое государственное регулирование[15]. В этой сфере государством устанавливаются стандарты, регламентируются квалификационные требования, осуществляется государственный контроль за качеством медицинского обслуживания.

Другая особенность связана с тем, что медицинское обслуживание во всех странах мира базируется на международных унифицированных научно-обоснованных знаниях, нормах и квалификационных требованиях. Вместе с тем, большинство стран придерживается национальных требований, особенно в области признания квалификации иностранного медицинского персонала[16].

Характерной чертой современного международного обмена медицинскими услугами являются четко определенные тенденции миграций медицинского персонала из развивающихся стран в развитые страны. Если в 60-е гг. XX в. медицинский персонал, работающий за рубежом, поступал из развитых стран, то в 90-е годы 56 % медицинских работников были мигрантами из развивающихся стран, а из развитых стран — лишь 11%[17].

Мобильность на рынке характерна как для потребителей, так и производителей медицинских услуг. Ограничением для увеличения международного обмена медицинскими услугами являются визовые требования, а также национальные системы медицинского страхования, не распространяются преимущественно на лечение за рубежом.

Выводы

Под рынком медицинских услуг следует понимать сферу формирования спроса и предложения на медицинские услуги. К субъектам рынка медицинских услуг можно отнести продавцов и покупателей этих услуг. Продавцами (производителями) медицинских услуг выступают различные типы и виды медицинских учреждений всех форм собственности, а потребителями (покупателями) - граждане (пациенты).

Мировой рынок медицинских услуг - это сфера формирования спроса и предложения на медицинские услуги между производителями и потребителями разных стран.

Международный обмен медицинскими услугами предполагает прежде всего перемещение физических лиц — производителей (врачей, медицинского персонала) и потребителей (пациентов) медицинских услуг.

Глава 2. Анализ мирового рынка медицинских услуг

2.1. Современное состояние мирового рынка медицинских услуг

В современной экономике все большая роль в приращении богатства нации и мира в целом отводится человеческому капиталу. Не вызывает сомнения прямая корреляционная зависимость здоровья населения и экономического благосостояния. Национальные системы здравоохранения постоянно сталкиваются с новыми вызовами, такими как увеличение средней продолжительности жизни (в среднем в мире на 6,6% за 1997–2018 гг.) и, как следствие, старение населения (доля населения старше 65 лет повысилась на 20% за аналогичный период)[18], рост новых случаев онкологических, кардиологических, желудочно-кишечных заболеваний, низкая физическая активность, приводящая к ожирению населения, появление новых вирусов и активность ранее открытых штаммов, резистентных к существующей терапии, сложность сохранения здоровых лет жизни человека.

Современный рынок медицинских услуг представлен каждым из четырех возможных способов поставки услуг:

– трансграничная поставка (лечебно-оздоровительный туризм, оказание экстренной медицинской помощи нерезидентам);

– потребление за рубежом (временное пребывание медицинского персонала за рубежом с целью реализации медицинской практики или обучения);

– коммерческое присутствие за рубежом (прямые и портфельные иностранные инвестиции; реализация медицинских исследований и программ медицинского обучения, финансируемых за счет иностранного капитала);

– физическое присутствие отечественных специалистов за рубежом (теле-обучение, телемедицинские консультации, онлайн трансляция операций, дистанционный биомониторинг, домашняя телемедицина).

Увеличение активности импортеров может быть связано, в первую очередь, с улучшением уровня жизни в данной стране. Росту объемов импорта медицинских услуг способствуют прирост личных расходов на здравоохранение среди населения, увеличение паритета покупательной способности, продолжительности жизни, рождаемости.

Традиционно в странах-экспортерах медицинских услуг могут высокий уровень развития технологий и инноваций. Согласно данным Всемирного Банка и Всемирной организации интеллектуальной собственности, в эту группу входят развитые страны с высокими показателями уровня жизни и экономических показателей – Швейцария, Великобритания, Швеция, Нидерланды, США. Более того, уровень расходов на лечение может выступать серьезным конкурентным преимуществом стран-экспортеров соответствующих услуг. Стоимость лечения и оздоровления на родине и за рубежом может отличаться в несколько раз, так, например, стоимость услуг в США и Южной Корее в несколько раз превышает аналогичные показатели в европейских странах и в десятки раз уровень цен в России.

Расчет объемов рынка медицинского туризма производится на основании целей, указанных туристами при въезде в страну временного пребывания. Вследствие недостаточно четкого разграничения туризма, имеющего целью отдых, и оздоровительного туризма оценка реальных объемов является сложной задачей.

По данным экспертов, объем оздоровительного туризма более чем в 8 раз (559 млрд долларов) превосходит рынок медицинского туризма (65 млрд долларов). Фактически совокупный рынок лечебно-оздоровительного туризма составляет более 50% мирового туристического рынка и является доминирующим сегментом. Пациенты, отправляющиеся на лечение за границу, − явление не новое. Однако такие высокие темпы роста (двукратное увеличение в течение 10 лет) мобильности пациентов наблюдаются лишь с 2000-х гг.

Географическая структура рынка лечебно-оздоровительных услуг отличается сосредоточенностью основных игроков в европейском и североамериканском регионах. Особенно выделяются Германия и США, объем рынка которых превышает в несколько раз рынки других экспортеров. Значительно нарастить объемы и повысить рейтинг удалось таким странам, как Австрия, Канада, Швейцария. При этом всего лишь за пять лет рост рынка лечебно-оздоровительных услуг в десятке стран-лидеров достигал невероятного десятикратного увеличения.

Физическое присутствие отечественных специалистов за рубежом предполагает перемещение физических лиц и их присутствие, связанное с реализацией медицинской практики или обучения на зарубежном рынке труда. Физическое присутствие отечественных специалистов за границей ограничено по времени. Физические лица могут оказывать услуги как самостоятельно, так и в процессе работы на иностранной фирме (в качестве специалистов в рамках внутрифирменного перемещения персонала) или на основе контрактов на оказание услуг, подписанных с зарубежной или национальной компанией.

По данным Всемирной организации здравоохранения, в настоящее время в мире насчитывается около 60 миллионов медицинских работников. Однако распределение профессионалов данной сферы по регионам и странам является неравномерным. Так, например, в 57 странах мира, треть из которых – развивающиеся, национальные системы здравоохранения испытывают дефицит работников.

Международная миграция медицинского персонала достигла своего апогея в рамках современных глобализационных процессов. Возможность облегченного перемещения по странам мира, различия в условиях и оплате труда являются стимулирующими факторами для данного явления. Всю глубину происходящих процессов можно оценить с помощью анализа структурных сдвигов численности иностранного медицинского персонала на примере стран ОЭСР в десятилетней ретроспективе.

При рассмотрении изменений, происходящих в национальной структуре медицинского персонала в странах ОЭСР, обратим внимание на колоссальные темпы прироста численности врачей-нерезидентов. Так, для Ирландии, Австралии, Люксембурга, Швеции этот показатель за последнее десятилетие превысил 30%, а в Дании и Бельгии достиг фантастических 75,2% и 115,3%, соответственно[19]. При этом в Новой Зеландии и Австралии количество иностранных специалистов в сфере здравоохранения превышает численность отечественного персонала. Если в отношении стран Европейского союза речь идет о едином рынке рабочей силы, то для Новой Зеландии, Австралии, Канады, США данный фактор не применим.

Коммерческое присутствие за рубежом предполагает перемещение поставщика услуг на территорию потребителя, а также создание различных форм медицинских организаций иностранными операторами. Чаще всего данная форма поставки медицинских услуг осуществляется путем создания юридического лица (дочернее предприятия, филиал, представительство, совместные предприятия, партнерство, слияние, поглощение).

Последнее десятилетие стало уникальным по объему сделок с частным капиталом на международном рынке. Максимальные показатели продемонстрированы рынком капитала в докризисных 2006–2007 гг. После серьезного падения в 2008 г. наблюдается постепенное восстановление объема инвестиций в мире. В 2018 г. размер рынка достиг 380 млрд долл. Рассматривая сектор медицинских услуг, обращают на себя более плавные тенденции роста и падения объемов сделок. Иностранные инвестиции в национальные системы здравоохранения достигли максимума за последние три года в 29,6 млрд долл., увеличившись в 2 раза по сравнению с уровнем 2013 г. Однако суммарное количество сделок немного сократилось.

Крупнейшими игроками на международном рынке медицинских услуг являются американские компании. При этом действуют они в различных сферах: медицинское страхование, фармацевтика, оказание медицинских услуг. Их доходы сопоставимы с доходами инновационных и энергетических предприятий. Абсолютно все проанализированные компании имеют иностранное участие. Однако уровень их интернационализации не превышает 13%.

Трансграничная поставка реализуется посредством информационно-коммуникационных технологий, которые способствуют решению ключевых вопросов здравоохранения в мире (увеличению доступности, повышению качества и эффективности затрат), стоящими перед здравоохранением, как в развитых, так и развивающихся странах. Увеличению данного способа поставки лечебно-оздоровительных услуг способствовали усовершенствование поиска и обмена информацией: развитие телекоммуникаций, появление компьютеров, Интернета, электронной почты и мобильных телефонов.

В частности, насчитывается 200 отлаженных телемедицинских систем. Объем рынка телемедицины составляет 23 880 млн долларов. За 5 лет продемонстрирован рост на 59%. По прогнозам мировых агентств (BCCResearch), этот рынок сохранит до 2020 г. аналогичные темпы роста.

По данным Всемирной организации здравоохранения, более четверти стран-участниц имеют национальные агентства по развитию телемедицины и придерживаются определенной стратегии в отношении данного направления. Выделение телемедицины на национальном и межгосударственном уровнях указывает на важность данной отрасли для сохранения и наращивания человеческого капитала.

На рынке телемедицины особо выделяются страны Северной Америки и Европы – более ¾ рынка. Объединенный исследовательский центр Комиссии Европейских сообществ ранжирует страны-лидеры в зависимости от уровня развития телемедицины (Индекс развития телемедицины), оценивая при этом такие факторы как инфраструктура, доля учреждений, задействованных на рынке телемедицины, объемы информационных потоков, сохранность частных данных. Особенно на данном рынке выделяются Мальта, Дания, Эстония, Финляндия, Швеция.

2.2. Реструктуризация мирового рынка медицинских услуг

На долю услуг в мировом ВВП в 2018 г. приходилось более 68%, что на 10% больше, чем в 1995 г.[20] С помощью различных секторов данного рынка, в первую очередь, расширяются возможности решения социально-экономических задач. Вследствие этого активное включение сферы услуг в международную торговлю представляется объективно необходимым.

Увеличившись в 4 раза за последнее двадцатилетие, в настоящее время рынок услуг оценивается в 4 826 млрд долл. (табл. 1)[21]. При этом наибольший рост наблюдается с начала 2000-х гг. Говоря о структурной характеристике рынка, можно выделить следующие ведущие сегменты – туризм, транспортные и прочие услуги. Однако увеличение данных сегментов не являлось однородным: прирост объема транспортных услуг происходил более медленными темпами, чем в среднем по отрасли.

Перед национальными системами здравоохранения возникают следующие вызовы: увеличение продолжительности жизни (на 6,6% за 1996–2016 гг.)[22], старение населения (доля населения старше 65 лет выросла в мире с 6,5 до 8,3% за последние 20 лет)[23], низкая физическая активность жителей современных мегаполисов, приводящая к росту некоторых заболеваний, появление новых (вирус Зикка, грипп А/H1N1 и др.) и активность ранее известных (ВИЧ-инфекция) штаммов вирусов, резистентных к существующим протоколам лечения, сложность предупреждения, выявления и лечения заболеваний (онкологические, кардиологические, желудочно-кишечные) и многое другое.

Таблица 1

Структура мирового рынка услуг в 1995-2015 гг., млрд долл.

|

ПОКАЗАТЕЛЬ |

1995 |

2000 |

2005 |

2010 |

2018 |

|

Услуги, всего |

1 222 |

1 522 |

2 656 |

3 913 |

4 826 |

|

Из них, туризм |

398 |

477 |

688 |

959 |

1 230 |

|

транспортные услуги |

310 |

346 |

581 |

827 |

876 |

|

операционные услуги (техническое обслуживание) |

н/д |

н/д |

86 |

139 |

152 |

|

прочие услуги |

507 |

699 |

1 301 |

1 989 |

2 567 |

|

в том числе, финансовые услуги |

н/д |

98 |

214 |

337 |

416 |

|

телекоммуникации |

н/д |

46 |

207 |

331 |

473 |

|

бизнес-услуги |

н/д |

326 |

514 |

780 |

1 038 |

Представление о лечебно-оздоровительных услугах как о торгуемых обусловлено классификацией ГАТС, в соответствии с которой они могут базироваться на одном из четырех типов сделок в зависимости от способов поставки: трансграничная поставка, потребление за рубежом, коммерческое присутствие за рубежом, физическое присутствие отечественных специалистов за рубежом. Рассмотрим каждый из типов более подробно (табл. 2).

Можно выделить несколько факторов реструктуризации и увеличения рынка лечебно-оздоровительных услуг. Так, в глобальном аспекте основной причиной увеличения мобильности пациентов и медицинских услуг стало снижение транспортных расходов.

Таблица 2

Типы сделок на международном рынке лечебно-оздоровительных услуг

|

Способ поставки |

Описание |

Примеры |

|

1 |

2 |

3 |

|

Потребление за рубежом |

Характеризуется перемещением потребителя на территорию производителя услуги и является существенным способом экспорта услуг. Его разновидностью является продажа медицинских услуг иностранным фирмам, работающим на национальных рынках |

Лечебно-оздоровительный туризм Оказание экстренной медицинской помощи нерезидентам |

Продолжение таблицы 2

|

1 |

2 |

3 |

|

Физическое присутствие отечественных специалистов за рубежом |

Предполагает перемещение физических лиц и их присутствие, связанное с оказанием услуг на зарубежном рынке труда. Присутствие физических лиц ограничено по времени и имеет целью оказание услуг. Физические лица могут оказывать услуги как самостоятельно, так и в процессе работы на иностранной фирме (в качестве специалистов в рамках внутрифирменного перемещения персонала) и на основе контрактов на оказание услуг, подписанных с зарубежной или национальной компанией |

Временное пребывание медицинского персонала за рубежом с целью реализации медицинской практики или обучения |

|

Коммерческое присутствие за рубежом |

Способ предусматривает создание различных форм медицинских организаций иностранными операторами. Особенный интерес представляет для развивающихся стран, которые постепенно открывают сферу здравоохранения для привлечения иностранного капитала, способствующего развитию инфраструктуры в стране, трансферту высоких технологий и получению ценного опыта работы для местного населения |

Иностранное участие в учреждениях здравоохранения) Реализация программ медицинских исследований и обучения, финансируемых за счет иностранного капитала |

|

Трансграничная поставка |

Реализуется посредством Интернета, телефона, факса или электронной почты. В данном случае поставщик и потребитель медицинских услуг находятся в разных странах. Развитию данного способа поставки способствовали компьютерные и информационные технологии, а также выход на данный рынок развивающихся стран, стоимость услуг в которых значительно ниже (особенно выделяются страны Азиатско-Тихоокеанского региона) |

Телеобучение Телемедицинские консультации Онлайн трансляция операций Дистанционный биомониторинг Домашняя телемедицина |

По данным Бюро транспортной статистики США, за последние 20 лет стоимость авиаперелетов в сопоставимых ценах сократилась более чем на 20% (табл. 3)[24].

Увеличение активности импортеров на рынке лечебно-оздоровительных услуг связано, в первую очередь, с улучшением уровня жизни в данной стране.

Таблица 3

Изменение среднегодовых авиатарифов, 1995 – 2016 гг.

|

Год |

В реальных ценах (долл. США) |

В сопоставимых ценах (курс долл. США на 2016г.) |

||||

|

Средний тариф (долл. США) |

Изменение (%) |

Средний тариф (долл. США) |

Изменение (%) |

|||

|

Цепные темпы роста (%) |

Базисные темпы роста (%) |

Цепные темпы роста (%) |

Базисные темпы роста (%) |

|||

|

1995 |

292 |

454 |

||||

|

1996 |

277 |

-5,3 |

-5,3 |

418 |

-8,0 |

-8,0 |

|

1997 |

287 |

3,8 |

-1,7 |

424 |

1,5 |

-6,7 |

|

1998 |

309 |

7,6 |

5,8 |

450 |

6,0 |

-1,1 |

|

1999 |

324 |

4,7 |

10,8 |

461 |

2,5 |

1,4 |

|

2000 |

339 |

4,7 |

16,0 |

467 |

1,3 |

2,7 |

|

2001 |

321 |

-5,4 |

9,7 |

429 |

-8,0 |

-5,6 |

|

2002 |

312 |

-2,6 |

6,9 |

411 |

-4,1 |

-9,4 |

|

2003 |

315 |

1,0 |

7,9 |

406 |

-1,3 |

-10,6 |

|

2004 |

305 |

-3,2 |

4,5 |

383 |

-5,7 |

-15,7 |

|

2005 |

307 |

0,6 |

5,2 |

373 |

-2,7 |

-17,9 |

|

2006 |

329 |

6,9 |

12,4 |

386 |

3,6 |

-15,0 |

|

2007 |

325 |

-1,0 |

11,3 |

372 |

-3,7 |

-18,2 |

|

2008 |

346 |

6,5 |

18,5 |

381 |

2,6 |

-16,1 |

|

2009 |

310 |

-10,4 |

6,2 |

343 |

-10,1 |

-24,5 |

|

2010 |

336 |

8,3 |

15,0 |

365 |

6,5 |

-19,6 |

|

2011 |

364 |

8,3 |

24,5 |

383 |

4,9 |

-15,6 |

|

2012 |

375 |

3,0 |

28,3 |

387 |

0,9 |

-14,9 |

|

2013 |

382 |

1,9 |

30,7 |

389 |

0,5 |

-14,5 |

|

2014 |

391 |

2,5 |

33,9 |

392 |

0,8 |

-13,8 |

|

2015 |

377 |

-3,7 |

29,0 |

377 |

-3,8 |

-17,0 |

|

2016 |

361 |

-4,2 |

23,6 |

361 |

-4,2 |

-20,5 |

Рост таких социально-экономических показателей, как паритет покупательной способности, продолжительность жизни, рождаемость, а также прирост личных расходов на здравоохранение среди населения способствуют росту объемов импорта лечебно-оздоровительных услуг (табл. 4)[25].

Страны-экспортеры лечебно-оздоровительных услуг, как правило, выделяются высоким уровнем развития технологий и инновационного развития.

Таблица 4

Критерии улучшения уровня жизни потенциальных стран-импортеров медицинских услуг, 2000-2015 гг.

|

Страна |

ВВП по ППС, долл. США |

Продолжительность жизни, лет |

Уровень рождаемости, на 1000 человек |

Частные расходы на здравоохранение (в % от ВВП) |

||||

|

2000 |

2015 |

2000 |

2015 |

2000 |

2015 |

2000 |

2015 |

|

|

США |

36449,9 |

55836,8 |

77 |

79 |

14 |

13 |

7,0 |

8,6 |

|

Швейцария |

34500,1 |

60535,2 |

80 |

83 |

11 |

10 |

4,2 |

3,7 |

|

Греция |

19285,4 |

26680,1 |

78 |

81 |

10 |

9 |

2,8 |

3,2 |

|

Корея |

18083,1 |

34549,2 |

76 |

82 |

13 |

9 |

1,8 |

3,2 |

|

Австралия |

26374,0 |

45514,2 |

79 |

82 |

13 |

13 |

2,4 |

3,1 |

|

Чили |

9848,9 |

22316,2 |

77 |

81 |

17 |

13 |

3,1 |

3,0 |

|

Португалия |

17847,4 |

29214,3 |

76 |

81 |

12 |

8 |

2,5 |

3,0 |

|

Канада |

29187,5 |

44310,1 |

79 |

82 |

11 |

11 |

2,5 |

3,0 |

|

Ирландия |

29612,2 |

54654,4 |

77 |

81 |

14 |

14 |

1,3 |

2,9 |

|

Мексика |

10318,5 |

17276,6 |

74 |

77 |

24 |

19 |

2,7 |

2,8 |

|

Израиль |

24923,9 |

35431,6 |

79 |

82 |

22 |

21 |

2,4 |

2,8 |

|

Испания |

21869,5 |

34526,5 |

79 |

83 |

10 |

9 |

2,0 |

2,7 |

|

Австрия |

29566,2 |

47824,2 |

78 |

81 |

10 |

10 |

2,3 |

2,5 |

|

Финляндия |

26465,8 |

40600,9 |

77 |

81 |

11 |

11 |

2,0 |

2,4 |

|

Франция |

25972,2 |

39678,0 |

79 |

82 |

13 |

12 |

2,0 |

2,4 |

Согласно Всемирной организации интеллектуальной собственности и Всемирного Банка, в эту группу входят развитые страны с высокими показателями уровня жизни и экономических показателей (табл. 5)[26].

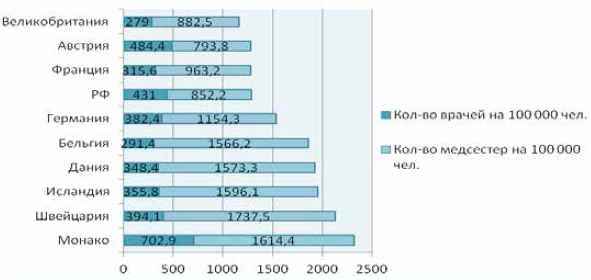

Также немаловажным фактором развития экспорта медицинских услуг являются качественные и количественные характеристики имеющегося медицинского персонала. Объективная оценка первого показателя, в силу понятных причин, сложна технически. По второму показателю страны со значительным экспортно-пригодным медицинским персоналом могут быть ранжированы следующим образом (рис. 1)[27].

Уровень расходов на лечение может выступать серьезным конкурентным преимуществом стран-экспортеров соответствующих услуг. Стоимость лечения и оздоровления на родине и за рубежом может отличаться в несколько раз.

Таблица 5

Ведущие страны мира по инновационному развитию в 2015 г.

|

Страна |

Доля государственных расходов на НИР в ВВП страны, % |

Количество патентов, шт. |

||

|

Место в мире |

Балл |

|||

|

Швейцария |

1 |

68,30 |

н/д |

2048 |

|

Великобритания |

2 |

62,42 |

1,66 |

23040 |

|

Швеция |

3 |

62,40 |

3,31 |

2425 |

|

Нидерланды |

4 |

61,58 |

1,96 |

2582 |

|

США |

5 |

60,10 |

2,73 |

578802 |

|

Финляндия |

6 |

59,97 |

3,30 |

1545 |

|

Сингапур |

7 |

59,36 |

2,00 |

10312 |

|

Ирландия |

8 |

59,13 |

1,54 |

321 |

|

Люксембург |

9 |

59,02 |

1,30 |

218 |

|

Дания |

10 |

57,70 |

3,08 |

1583 |

Исходя из данных таблицы 6[28], видно, что стоимость услуг в США и Южной Корее в несколько раз превышает аналогичные показатели в европейских странах и в десятки раз – уровень в России.

Рисунок 1. Количественный состав медицинского персонала в странах мира (количество врачей / медсестер на 100 000

человек), 2018 г.

Таблица 6

Сравнительный анализ стоимости оказания лечебно-оздоровительных услуг в различных странах

мира в 2018 г., долларов

|

Вид лечения |

США |

Республика Корея |

Мексика |

ЮАР |

Индия |

Тайланд |

РФ (Москва) |

|

Ангиопластика |

57 000 |

21 600 |

17 100 |

14 447 |

10 000 |

9 000 |

2 700 |

|

Коронарное шунтирование |

144 000 |

26 000 |

21 100 |

50 000 |

10 000 |

25 000 |

6 100 |

|

Эндопротезирование коленного сустава |

50 000 |

19 000 |

11 500 |

25 000 |

9 000 |

14 000 |

4 700 |

|

Эндопротезирование тазобедренного сустава |

43 000 |

18 500 |

13 800 |

20 000 |

10 000 |

16 000 |

5 300 |

|

Круговая подтяжка лица |

15 000 |

5 000 |

8 000 |

6 100 |

9 000 |

8 600 |

4 600 |

|

Маммопластика |

10 000 |

13 600 |

9 000 |

7 000 |

6 500 |

5 700 |

2 300 |

|

Ринопластика |

8 000 |

6 000 |

5 000 |

5 700 |

5 500 |

5 400 |

4 300 |

Рассмотрим влияние социально-экономических показателей развития страны на реструктуризацию мирового рынка лечебно-оздоровительных и медицинских услуг для каждого из четырех способов поставки.

Начнем анализ рынка лечебно-оздоровительных услуг с такого способа поставки как потребление за рубежом.

С древних времен пациенты преодолевали значительные расстояния, чтобы получить высококвалифицированную помощь. Становление международного рынка лечебно-оздоровительного туризма проходило постепенно. Этапы его развития во многом отражают историческое развитие и общества, и государств, в целом. Темпы роста сектора мирового медицинского и оздоровительного туризма на современном этапе считаются одними из наиболее высоких, по сравнению с другими туристскими сегментами.

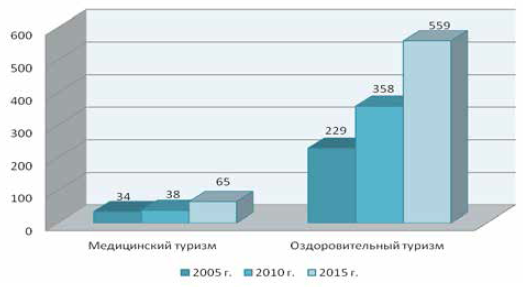

Расчет объемов медицинского туризма производится на основании целей, указанных туристами при въезде в страну временного пребывания. Вследствие недостаточно четкого разграничения туризма, имеющего целью отдых, и оздоровительного туризма оценка реальных объемов последнего представляется более сложной задачей. По оценочным данным, объем оздоровительного туризма более чем в 8 раз (559 млрд долларов) превосходит рынок медицинского туризма (65 млрд долларов) (рис. 2)[29].

Рисунок 2. Емкость международного рынка медицинских и оздоровительных услуг в 2005 – 2015 гг., млрд долларов

Фактически совокупный рынок лечебно-оздоровительного туризма составляет более 50% мирового туристического рынка и является доминирующим сегментом. Пациенты, отправляющиеся на лечение за границу, − явление не новое. Однако такие высокие темпы роста (двукратное увеличение за 2005 – 2015 гг.) мобильности пациентов наблюдаются лишь в последнее десятилетие.

Географическая структура рынка лечебно-оздоровительных услуг отличается сосредоточенностью основных игроков в европейском и североамериканском регионах (табл. 7)[30] Особенно выделяются Германия и США, по объему рынка в разы опережающие других экспортеров. Значительно нарастить объемы и повысить рейтинг удалось таким странам, как Австрия, Канада, Швейцария. При этом всего лишь за пять лет рост рынка лечебно-оздоровительных услуг в десятке стран-лидеров достигал невероятного десятикратного увеличения.

Таблица 7

Страны-лидеры по объему оказанных лечебно-оздоровительных услуг в 2007-2018 гг.

|

Страна |

2007 |

2018 |

||

|

млрд долл. |

место в мире |

млрд долл. |

место в мире |

|

|

США |

12,1 |

1 |

167,1 |

1 |

|

Германия |

3,8 |

3 |

42,2 |

2 |

|

Япония |

5,7 |

2 |

28,6 |

3 |

|

Франция |

2,3 |

4 |

24,1 |

4 |

|

Австрия |

1,2 |

11 |

14,0 |

5 |

|

Канада |

1,5 |

9 |

13,8 |

6 |

|

Великобритания |

1,7 |

6 |

11,7 |

7 |

|

Швейцария |

0,7 |

14 |

11,4 |

8 |

|

Китай |

1,7 |

7 |

7,8 |

9 |

|

Испания |

1,5 |

8 |

7,6 |

10 |

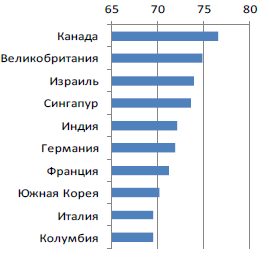

Международный исследовательский институт по вопросам здравоохранения с 2014 г. определяет ведущие страны мира по индексу медицинского туризма (рис. 3)[31].

Рисунок 3. Ведущие страны мира по индексу медицинского

туризма (MTI), 2016 г.

Данный индекс включает оценку объемов медицинского туризма, технологий, инфраструктуры, качества предоставляемых услуг. Лидерство на протяжении двух лет сохраняют Канада, США и Израиль. Показатели остальных странах испытывают значительные колебания, что говорит о зависимости индекса от социально-экономической ситуации в данной стране.

Физическое присутствие отечественных специалистов за рубежом предполагает перемещение физических лиц и их присутствие, связанное с реализацией медицинской практики или обучения на зарубежном рынке труда. Физическое присутствие отечественных специалистов за границей ограничено по времени.

Физические лица могут оказывать услуги как самостоятельно, так и в процессе работы на иностранной фирме (в качестве специалистов в рамках внутрифирменного перемещения персонала) или на основе контрактов на оказание услуг, подписанных с зарубежной или национальной компанией.

По данным Всемирной организации здравоохранения, в настоящее время в мире насчитывается около 60 миллионов медицинских работников. Однако распределение профессионалов данной сферы по регионам и странам является неравномерным. Так, например, в 57 странах мира, треть из которых – развивающиеся, национальные системы здравоохранения испытывают дефицит работников.

Международная миграция медицинского персонала достигла своего апогея в рамках современных глобализационных процессов. Возможность облегченного перемещения по странам мира, различия в условиях и оплате труда являются стимулирующими факторами для данного явления. Всю глубину происходящих процессов можно оценить с помощью анализа структурных сдвигов численности иностранного медицинского персонала на примере стран ОЭСР в десятилетней ретроспективе (табл. 8).

При рассмотрении изменений, происходящих в национальной структуре медицинского персонала в странах ОЭСР, обратим внимание на колоссальное изменение доли врачей-нерезидентов.

Таблица 8

Изменение доли врачей-нерезидентов в общем количестве медицинского персонала высшей квалификации в некоторых странах ОЭСР, 2000–2018 гг., в %

|

Страна |

Основные страны-доноры |

Доля врачей-нерезидентов в 2000 гг. |

Доля врачей- нерезидентов в 2018 гг. |

|

Новая Зеландия |

46,9 |

54,3 |

|

|

Австралия |

42,9 |

52,8 |

|

|

Ирландия |

Румыния, Украина, Молдова, Польша |

35,3 |

46,6 |

|

Люксембург |

Румыния, Украина, Молдова, Польша |

30,2 |

40,0 |

|

Швейцария |

Германия, Португалия, Косово, Италия |

28,1 |

41,6 |

|

Великобритания |

Индия, Нигерия, Филиппины, Зимбабве |

33,7 |

35,4 |

|

Канада |

35,1 |

34,9 |

|

|

Швеция |

Ирак, Финляндия, Сербия, Иран |

22,9 |

29,8 |

|

США |

Доминиканская Республика, Мексика, Ямайка, Гаити |

24,4 |

26,4 |

|

Бельгия |

11,8 |

25,4 |

|

|

Франция |

16,9 |

19,5 |

|

|

Дания |

Румыния, Украина, Молдова, Польша |

10,9 |

19,1 |

Так, к 2018 г. в Новой Зеландии и Австралии количество иностранных специалистов в сфере здравоохранения превысило численность отечественного персонала, а в Ирландии, Люксембурге и Швейцарии их удельный вес ускоренными темпами приближается к этому рубежу, уже «покорив» планку 40%. Кстати, если в отношении стран Европейского союза речь идет о едином рынке рабочей силы, то для Новой Зеландии, Австралии, Канады, США данный фактор не применим.

Коммерческое присутствие за рубежом предполагает перемещение поставщика услуг на территорию потребителя, а также создание различных форм медицинских организаций иностранными операторами.

Чаще всего данная форма поставки медицинских услуг осуществляется путем создания юридического лица (дочернее предприятия, филиал, представительство, совместные предприятия, партнерство, слияние, поглощение).

Последнее десятилетие стало уникальным по объему сделок с частным капиталом на международном рынке. Максимальные показатели продемонстрированы рынком капитала в докризисных 2006-2007 гг. После серьезного падения в 2008 г. наблюдается постепенное восстановление объема инвестиций в мире. В 2018 г. размер рынка достиг 380 млрд долл.

Рассматривая сектор медицинских услуг, обращают на себя более плавные тенденции роста и падения объемов сделок. Иностранные инвестиции в национальные системы здравоохранения достигли максимума за последние три года в 29,6 млрд долл., увеличившись в 2 раза по сравнению с уровнем 2013 г. Однако суммарное количество сделок немного сократилось.

При анализе региональной структуры рынка иностранных инвестиций в сфере здравоохранения выделяется доля американского и европейского регионов. Несмотря на растущий интерес инвесторов к развивающимся рынкам азиатских стран, за четырнадцать лет наблюдений именно Америка и Европа являлись абсолютными лидерами по числу слияний и поглощений на их территории. Совокупный объем подобных сделок на рынке медицинских услуг здесь составляет более ѕ в общем объеме.

Крупнейшими игроками на международном рынке медицинских услуг являются американские компании. При этом действуют они в различных сферах: медицинское страхование, фармацевтика, оказание медицинских услуг. Их доходы сопоставимы с доходами инновационных и энергетических предприятий. Абсолютно все проанализированные компании имеют иностранное участие. Однако уровень их интернационализации не превышает 13%.

Трансграничная поставка реализуется посредством информационно-коммуникационных технологий, которые способствуют решению ключевых вопросов развития здравоохранения в мире (увеличению доступности, повышению качества и эффективности затрат), стоящими перед здравоохранением, как в развитых, так и развивающихся странах. Увеличению данного способа поставки лечебно-оздоровительных услуг способствовали усовершенствование поиска и обмена информацией: развитие телекоммуникаций, появление компьютеров, Интернета, электронной почты и мобильных телефонов.

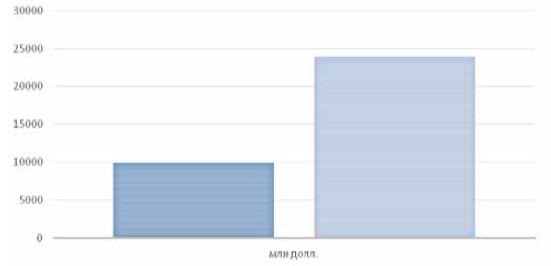

В частности, насчитывается 200 отлаженных телемедицинских систем. Объем рынка телемедицины в 2018 г. составил 23 880 млн долларов. За 5 лет продемонстрирован рост на 59% (рис. 4).

2010 2018

Рисунок 6. Рост мирового рынка телемедицины в 2010–2018 гг., млн долл.

Особенно на данном рынке выделяются Мальта, Дания, Эстония, Финляндия, Швеция.

Выводы

Последние десятилетия подтверждают активный рост международного рынка лечебно-оздоровительных и медицинских услуг как отдельного сегмента международных экономических отношений. Данный фактор связан с вызовами, стоящими перед национальными системами здравоохранения: увеличение продолжительности жизни, старение населения, низкая физическая активность граждан, приводящая к росту некоторых заболеваний, появление новых и активность ранее известных штаммов вирусов, резистентных к существующим протоколам лечения, сложность предупреждения, выявления и лечения заболеваний.

Поставка лечебно-оздоровительных услуг на рынке осуществляется одним из четырех способов: трансграничная поставка, потребление за рубежом, коммерческое присутствие за рубежом, физическое присутствие отечественных специалистов за рубежом. Основной объем рынка приходится на потребление за рубежом (лечебно-оздоровительный туризм). Однако колоссальный рост торговли лечебно-оздоровительными услугами с помощью трансграничной поставки, коммерческого и физического присутствия за рубежом позволяют говорить о потенциале этих видов поставки.

Влияние на развитие мировой торговли лечебно-оздоровительными услугами оказывает совокупность социально-экономических показателей (инновационное развитие страны, уровень и продолжительность жизни, рождаемость, паритет покупательной способности, прирост личных расходов на здравоохранение среди населения, качественные и количественные характеристики медицинского персонала, стоимость лечения и оздоровления в стране, снижение транспортных расходов), а также соответствующие инструменты государственного регулирования рынка медицинских услуг как в странах-экспортерах, так и в странах-импортерах. В условиях глобализации очевидным становится формирование двух основных потоков лечебно-оздоровительных услуг: из развивающихся стран в страны с развитым рынком услуг для получения высокотехнологичных и инновационных видов диагностики, лечения и реабилитации; из развитых стран в страны с развивающимся рынком для получения лечебно-оздоровительных услуг высокого качества по конкурентоспособным ценам. Странами-лидерами на рынке лечебно-оздоровительных и медицинских услуг являются Великобритания, Швеция, США, лидирующие по каждому из четырех способов поставки, а также Швейцария и Люксембург.

Учитывая значительное увеличение объемов лечебно-оздоровительного туризма, возникает необходимость внедрения комплексной оценки его влияния на систему здравоохранения в целом, а также установления международных стандартов в этой сфере. Основной проблемой при этом будет выработка соответствующей стратегии, которая позволит значительно сократить риски и повысить эффективность мирового здравоохранения.

Глава 3. Организационно-экономические модели развития международного медицинского туризма: выбор модели для России

Медицинский туризм, как новое направление в туризме, развивает возможности здравоохранения страны и создает новые рабочие места.

В мае 2018 г. президентом Российской Федерации (далее – РФ) в соответствии с Указом № 204 был утвержден Федеральный Проект «Экспорт медицинских услуг»[32]. Целью этого проекта является увеличение объема экспорта медицинских услуг не менее чем в четыре раза по сравнению с 2017 г. (до 1 млрд долл. США в год)[33].

Ключевыми факторами при выборе страны для получения медицинских услуг, пациенты выделяют:

–– экономичность – возможно, главный из всех факторов. Особенно актуальный для граждан развитых стран, например, США и Великобритании, с дорогостоящей частной медициной, где расходы на некоторые виды операций не компенсируются страховкой;

–– доступность – необходимое лечение недоступно по месту проживания пациента или не вызывает его доверия, к примеру, здравоохранение развивающихся стран;

–– возможность – зачастую касается очередности с длительным сроком ожидания, в частности, в системе здравоохранения Великобритании или Канады;

–– приемлемость – относится к виду услуг, которые могут быть возможными, доступными и экономичными, но не приемлемыми в какой-либо стране или среде по различным религиозным, политическим или иным социальным мотивам.

Дополнительные факторы могут представлять из себя возможность лучшего лечения, применение определенных технологий, наличие специалистов, исключительный сервис и персональное внимание к пациенту за рубежом, нежели в собственной стране.

Рассмотрим результаты анализа преимуществ и недостатков РФ в лечении и доступности этого лечения, самых распространенных заболеваний, с лидирующими странами в индустрии медицинского туризма сегодня.

При сравнении стоимости услуги к качеству отрасли медицинского туризма, получились следующие данные эффективности по направлениям (табл. 9).

Таблица 9

Результаты анализа эффективности стран по выбранным нозологиям

|

Название страны |

Цена, долл. США |

Состояние окружающей среды, балл |

Развитие сферы медицинского туризма, балл |

Качество медицинских услуг и оборудования, балл |

Эффективность соотношения, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кибер-нож для прямой кишки |

|||||

|

Россия |

5 000 |

49,96 |

59,94 |

61,15 |

100 |

|

Германия |

16 000 |

67,50 |

70,38 |

77,88 |

42,2 |

|

Израиль |

32 000 |

67,56 |

72,58 |

81,60 |

21,1 |

|

Южная Корея |

14 000 |

64,74 |

70,15 |

75,59 |

46,3 |

|

Индия |

6 500 |

63,26 |

75,94 |

77,00 |

97,5 |

|

Аорто-коронарное шунтирование (АКШ) |

|||||

|

Россия |

4 700 |

49,96 |

59,94 |

61,15 |

100 |

|

Германия |

30 000 |

67,50 |

70,38 |

77,88 |

21,2 |

|

Израиль |

25 000 |

67,56 |

72,58 |

81,60 |

25,4 |

|

Южная Корея |

28 000 |

64,74 |

70,15 |

75,59 |

21,8 |

|

Индия |

6 500 |

63,26 |

75,94 |

77,00 |

91,6 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Офтальмология - лечение катаракты |

|||||

|

Россия |

900 |

49,96 |

59,94 |

61,15 |

88,2% |

|

Германия |

6 500 |

67,50 |

70,38 |

77,88 |

16,4% |

|

Израиль |

6 000 |

67,56 |

72,58 |

81,60 |

17,8% |

|

Южная Корея |

2 100 |

64,74 |

70,15 |

75,59 |

48,7% |

|

Индия |

1 000 |

63,26 |

75,94 |

77,00 |

100% |

|

Эндопротезирование молочных желез |

|||||

|

Россия |

3 000 |

49,96 |

59,94 |

61,15 |

95,3 |

|

Германия |

4 500 |

67,50 |

70,38 |

77,88 |

85,4 |

|

Израиль |

9 800 |

67,56 |

72,58 |

81,60 |

39,2 |

|

Южная Корея |

13 000 |

64,74 |

70,15 |

75,59 |

28,3% |

|

Индия |

3 600 |

63,26 |

75,94 |

77,00 |

100% |

|

Замена тазобедренного сустава |

|||||

|

Россия |

3 000 |

49,96 |

59,94 |

61,15 |

100 |

|

Германия |

25 000 |

67,50 |

70,38 |

77,88 |

16,2 |

|

Израиль |

22 000 |

67,56 |

72,58 |

81,60 |

18,4 |

|

Южная Корея |

14 000 |

64,74 |

70,15 |

75,59 |

27,8 |

|

Индия |

9 000 |

63,26 |

75,94 |

77,00 |

42,2 |

|

Экстракорпоральное оплодотворение (ЭКО) |

|||||

|

Россия |

3 000 |

49,96 |

59,94 |

61,15 |

100 |

|

Германия |

11 000 |

67,50 |

70,38 |

77,88 |

36,8 |

|

Израиль |

9 500 |

67,56 |

72,58 |

81,60 |

42,7% |

|

Южная Корея |

5 750 |

64,74 |

70,15 |

75,59 |

67, |

|

Индия |

5 000 |

63,26 |

75,94 |

77,00 |

76 |

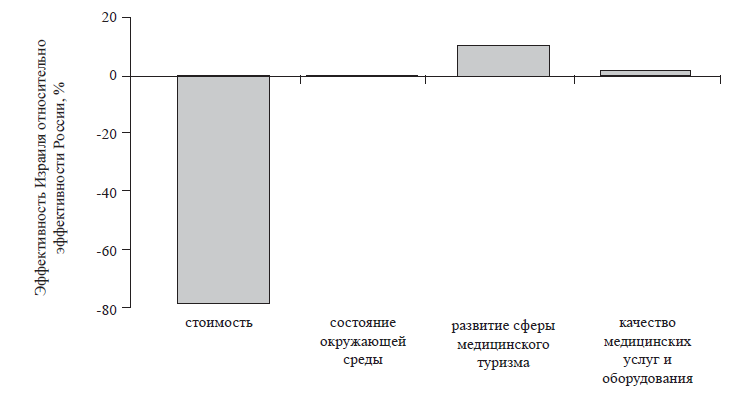

Для первого расчета была взята онкология, а именно, цены на услугу кибер-нож для прямой кишки. Россия, при ее самом низком рейтинге по выходным показателям и с самой низкой стоимостью на услугу, оказалась самой эффективной в предоставлении услуги «кибер-нож». Однако эффективность Индии меньше всего на 2,5 %, что является очень близким показателем (см. табл. 9). В данном случае, выбор медицинского туриста, будет основываться, в том числе, и на дополнительных показателях, таких как логистика, проживание, национальная кухня. Наличие специализированных медицинских виз станет преимуществом Индии перед Россией.

Интересно отметить, что для того, чтобы Израиль смог достичь эффективности России по заданным параметрам, ему необходимо снизить стоимость на 78 %, что практически нереально (см. рис. 7).

Рисунок 7. Эффективность Израиля в оказании услуги кибер-нож

Вторым направлением стала кардиология и кардиохирургия. Для сравнения цен было взято АКШ. После выявления эффективности стран по данной нозологии получились похожие результаты ведения борьбы за 1 строчку рейтинга. Остальные же 3 страны, набрав по 21-25 % от эффективности России, расположились на 3-5 местах рейтинга (см. табл. 9). Разница между Россией и Индией немного увеличилась, но все равно 8,4 % остаются незначительными при принятии решения медицинским туристом. Все также будет зависеть от удобной логистики для пациента, а также питания и удобства проживания.

Примечательно, что для того, чтобы Индия получила ту же оценку эффективности, что и Россия, ей нет необходимости снижать цену до 4 700 долл. США. Индии достаточно установить цену в 5 954 долл. США и совсем немного улучшить качество своего сервиса и оборудования (табл. 10). Вероятность найти в Индии клинику, готовую снизить цену на АКШ до 5 954 долл. США, очень высока. Поэтому, несмотря на то, что Россия и формальный лидер по выбранным входным данным, в тоже время поездка в Индию для получения данной услуги, смотрится более предпочтительной.

Таблица 10

Эффективность Индии в оказании услуг АКШ

|

Входные данные |

Показатель |

Цель |

Потенциальные изменения, % |

|

Стоимость, долл. США |

6 500 |

5954,59 |

- 8,39 |

|

Состояние окружающей среды, балл |

63,26 |

63,30 |

0,06 |

|

Развитие сферы медицинского туризма, балл |

75,94 |

75,94 |

0,00 |

|

Качество медицинских услуг и оборудования, балл |

77 |

77,47 |

0,61 |

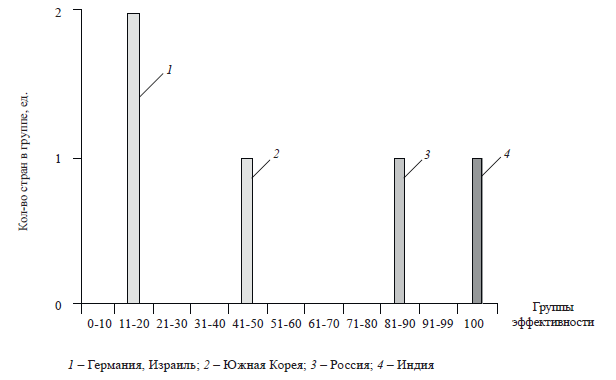

Третье направление – офтальмология, в частности лечение катаракты. По входным данным, можно сразу же увидеть шестикратную разницу в цене между Россией и Индией и, а также Германией с Израилем.

Это два разных ценовых сегмента на рынке офтальмологии. Впервые при получении результатов эффективности, Россия не занимает лидирующую строчку и отстает от самой эффективной Индии на 12 %. Шестикратная разница в цене, перенеслась на эффективность. Южная Корея занимает промежуточную позицию как в цене, так и в эффективности (см. табл. 9).

На графике видно, что эффективность Израиля и Германии, при их ценовой политике, находится во второй группе степени риска оттока клиентов. Повышение конкурентоспособности для выбранных стран возможно только при просмотре ценовой политики (см. рис. 8). Пластическая хирургия (эндопротезирование молочных желез). По входным данным мы видим, что Южная Корея значительно отличается от всех других конкурентов. И это не удивительно: Южная Корея является страной, где спрос на пластическую хирургию отмечается свыше 65 % населения. Учитывая бум популярности пластических операций в Азии, Южная Корея активно набирает объемы медицинских туристов.

Соответственно, цена продолжит расти при высоком показателе спроса. Расчет эффективности показал, что по соотношению цена и качество медицинского туризма, Индия лидирует. Россия, а следом за ней Германия, отстают незначительно, а именно, на 5 и 15 % соответственно (см. табл. 2). Тут необходимо понимать, что потребители услуги будут делиться следующим образом. Европейцы предпочтут Германию, финансово обеспеченные жители Азии – Южную Корею, а менее финансово обеспеченные Индию. Для России же перспективным является рынок СНГ, так как пациенты на территории России получат один из самых эффективных в мире вариантов пластических процедур по соотношению цены и качества (табл. 11), а также избегут проблем с получением виз, языкового барьера и сложности логистики.

Рисунок 8. График распределения стран по группам эффективности удаления катаракты

Таблица 11

Эффективность России в оказании услуг эндопротезирования молочных желез

|

Входные данные |

Показатель |

Цель |

Потенциальные изменения, % |

|

Стоимость, долл. США |

3 000 |

2858,96 |

- 4,70 |

|

Состояние окружающей среды, балл |

49,96 |

50,24 |

0,56 |

|

Развитие сферы медицинского туризма, балл |

59,94 |

60,31 |

0,61 |

|

Качество медицинских услуг и оборудования, балл |

61,15 |

61,15 |

0,00 |

В качестве рекомендации для повышения эффективности пластических операций в России, рекомендуется незначительно снизить цену и повысить показатели окружающей среды и всей отрасли медицинского туризма. Данная рекомендация осуществима, поскольку, например, в г. Екатеринбург имеется развитая инфраструктура, невысокие цены и отличная репутация клиник, успешно оказывающих свои услуги российским звездам шоу бизнеса.

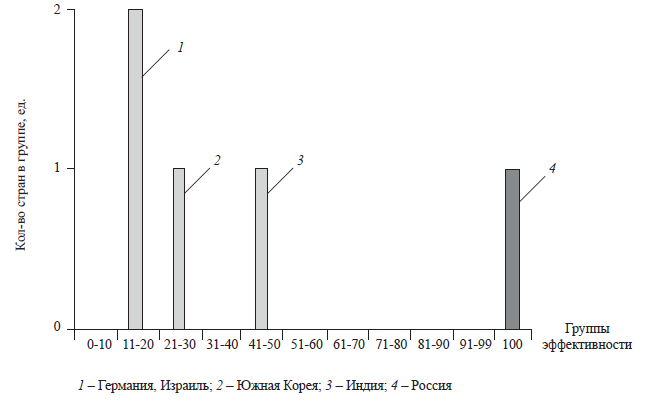

Имплантология – замена тазобедренного сустава. Входные данные по имплантологии показывают, что цены на аналогичную хирургическую процедуру в России, по сравнению с другими странами, сильно разнятся. С ближайшей по ценовой доступности Индией разница в 3 раза, а с самой дорогой Германией – более чем в 8 раз. Оценка эффективности показывает тотальное превосходство России в сфере имплантологии над другими странами лидерами в мировом медицинском туризме (см. табл. 9).

Для наглядности приведен график по группам эффективности (рис. 9), где все остальные из анализа страны не прошли даже половины пути в достижении 100 % эффективности.

Рисунок 9. График распределения стран по группам эффективности тазобедренного сустава

В совокупности с центрами реабилитации после операций и санаторно курортными объектами в РФ имплантология должна стать тем направлением, которое возглавит медицинский туризм в Россию[34].

Гинекология – экстракорпоральное оплодотворение (ЭКО). Основываясь на входных данных, можно сказать, что страны разбились на две ценовые группы, при этом Россию можно выделить в отдельную группу, поскольку цена на ЭКО в России почти в 2 раза ниже, чем в Южной Корее, и в 3,5 раза ниже, чем в Германии.

Разница в эффективности между 1 и 2 местом составила 24 %, а это почти четверть от всей эффективности (см. табл. 9). При такой высокой разнице эффективности ЭКО может стать одним из ключевых направлений медицинского туризма в Россию.

Важно отметить, что для достижения максимальной эффективности для Индии, согласно данному анализу, необходимо снизить стоимость услуги на 23 %, абсолютно не меняя ни качество, ни какой-либо другой входной показатель (см. рис. 10). Это полностью отражает результаты исследования, главным сегодняшним преимуществом РФ перед конкурентами является низкая стоимость на медицинские услуги.

Анализ среды функционирования, продемонстрировал большой потенциал РФ в области международного медицинского туризма. Благодаря низкой стоимости национальной валюты и государственной стратегии о развитии данной отрасли, есть реальная возможность, в течении нескольких лет России стать одной из ведущих стран в сфере международного медицинского туризма. Яркий пример потенциала РФ – имплантология в ортопедии. Эффективность по соотношению цены и качества услуги, замены тазобедренного сустава в России, минимум на 58 % выше, чем в любой стране мира. Для сравнения стоимость услуги в России 3 000 долл. США, в Индии 9 000 долл. США и в Германии 25 000 долл. США (см. табл. 9). Эта разница полностью покроет все остальные затраты медицинского туриста. Еще одним из перспективных направлений медицинского туризма в Россию является ЭКО. Учитывая проблемы территориальных соседей в проведении данных медицинских процедур, Россия гарантированно становится привлекательной для медицинских туристов из стран содружества и Китая. Эффективность таких процедур согласно исследованию, в России на 24 % выше, чем ближайшей по эффективности Индии (рис. 10).

Рисунок 10. Эффективность Индии в оказании услуги ЭКО

При учете низкой стоимости, Россия может стать выбором № 1 в мире по данному направлению. Однако не стоит забывать и о тех странах, которые по версии MTI не попали в список передовых стран медицинского туризма, но являются одними из лидеров в том или ином направлении. В данном случае конкурентом в оказании услуг ЭКО может стать Испания, имеющая активную позицию по развитию данной отрасли в стране.

По таким процедурам, как кибер-нож, АКШ, лечение катаракты и пластическая хирургия Россия находится на 1-2 строчках рейтинга эффективности, и делит первые места с Индией. Это отличный результат, для развития медицинского туризма в Россию. Так, например, в Индии индустрия медицинского туризма, перешла рубеж в отметку 5 млрд долл. США, а ежегодный прирост количества медицинских туристов, равен 20 %.

Были также исследования эффективности и по эндокринологии, где в вопросе лечения сахарного диабета высоких достижений добились в Южной Корее и Индии. При высоком качестве лечения и новейшей аппаратуры, в этих странах, они сумели существенно снизить стоимость лечения. Наличие персонала, разговаривающего на двух и более языках, дает дополнительное преимущество странам и делает их безусловными лидерами. Чтобы Россия могла конкурировать с Индией и Южной Кореей в медицинском туризме, России необходимо обучить медицинский персонал иностранным языкам, упростить визовый режим, закупить новейшие оборудование, внедрить новые технологии лечения.

Выводы

У России есть потенциал с учетом тенденций развития международного медицинского туризма и ценового анализа медицинских услуг в стране, для развития международного медицинского туризма на своей территории. На текущий момент имеются необходимые инфраструктурные ресурсы в виде больниц, госпиталей, медицинских институтов и частных медицинских центров, требующих незначительных модернизаций. В России высокий уровень медицинских европейских технологий, в которых заинтересованы соседние страны. Также в России работает несколько медицинских университетов, которые входят в топ-1 000 лучших университетов всего мира. В России существует спрос на медицинское образование, причем не только высшее, но и средне специальное. Репутация российской медицины в мире, находится на приемлемом уровне, но требует мер по ее улучшению. В странах СНГ, Россия является лидером в большинстве медицинских технологий и услуг.

Анализ среды функционирования выявил огромный потенциал в конкуренции с ведущими странами мира на рынке медицинского туризма. По таким отдельным направлениям, как ЭКО и имплантология в ортопедии, Россия является абсолютным лидером по эффективности цены и услуг в мире, на чем и необходимо сфокусироваться в первые годы работы страны на данном рынке.

Однако для успешной реализации федерального проекта «Развитие экспорта медицинских услуг» в России необходимо провести ряд мероприятий и принять организационные решения. Уже сегодня необходимо сформировать список медицинских центров готовых к международным сертификациям. Необходимо мотивировать персонал к изучению иностранных языков и тренировать навыки высокого мирового стандарта сервиса. Необходимо изначально проектировать цифровую составляющую проекта, создав программное обеспечение для удобного взаимодействия всех участников медицинского туризма в России. Необходимо разработать нормативно-правовое обеспечение проекта «Развитие экспорта медицинских услуг». Необходимо сформировать законодательную базу, обеспечивающую работу проекта, в том числе и создания медицинских виз, которые будут не только упрощать пациентам пребывание в стране, но и позволят вести целевую статистику пациентов.

Заключение

Под рынком медицинских услуг следует понимать сферу формирования спроса и предложения на медицинские услуги. К субъектам рынка медицинских услуг можно отнести продавцов и покупателей этих услуг. Продавцами (производителями) медицинских услуг выступают различные типы и виды медицинских учреждений всех форм собственности, а потребителями (покупателями) - граждане (пациенты).

Мировой рынок медицинских услуг - это сфера формирования спроса и предложения на медицинские услуги между производителями и потребителями разных стран.

Международный обмен медицинскими услугами предполагает прежде всего перемещение физических лиц — производителей (врачей, медицинского персонала) и потребителей (пациентов) медицинских услуг.

Последние десятилетия подтверждают активный рост международного рынка лечебно-оздоровительных и медицинских услуг как отдельного сегмента международных экономических отношений. Данный фактор связан с вызовами, стоящими перед национальными системами здравоохранения: увеличение продолжительности жизни, старение населения, низкая физическая активность граждан, приводящая к росту некоторых заболеваний, появление новых и активность ранее известных штаммов вирусов, резистентных к существующим протоколам лечения, сложность предупреждения, выявления и лечения заболеваний.

Поставка лечебно-оздоровительных услуг на рынке осуществляется одним из четырех способов: трансграничная поставка, потребление за рубежом, коммерческое присутствие за рубежом, физическое присутствие отечественных специалистов за рубежом. Основной объем рынка приходится на потребление за рубежом (лечебно-оздоровительный туризм). Однако колоссальный рост торговли лечебно-оздоровительными услугами с помощью трансграничной поставки, коммерческого и физического присутствия за рубежом позволяют говорить о потенциале этих видов поставки.

Влияние на развитие мировой торговли лечебно-оздоровительными услугами оказывает совокупность социально-экономических показателей (инновационное развитие страны, уровень и продолжительность жизни, рождаемость, паритет покупательной способности, прирост личных расходов на здравоохранение среди населения, качественные и количественные характеристики медицинского персонала, стоимость лечения и оздоровления в стране, снижение транспортных расходов), а также соответствующие инструменты государственного регулирования рынка медицинских услуг как в странах-экспортерах, так и в странах-импортерах. В условиях глобализации очевидным становится формирование двух основных потоков лечебно-оздоровительных услуг: из развивающихся стран в страны с развитым рынком услуг для получения высокотехнологичных и инновационных видов диагностики, лечения и реабилитации; из развитых стран в страны с развивающимся рынком для получения лечебно-оздоровительных услуг высокого качества по конкурентоспособным ценам. Странами-лидерами на рынке лечебно-оздоровительных и медицинских услуг являются Великобритания, Швеция, США, лидирующие по каждому из четырех способов поставки, а также Швейцария и Люксембург.

Учитывая значительное увеличение объемов лечебно-оздоровительного туризма, возникает необходимость внедрения комплексной оценки его влияния на систему здравоохранения в целом, а также установления международных стандартов в этой сфере. Основной проблемой при этом будет выработка соответствующей стратегии, которая позволит значительно сократить риски и повысить эффективность мирового здравоохранения.

У России есть потенциал с учетом тенденций развития международного медицинского туризма и ценового анализа медицинских услуг в стране, для развития международного медицинского туризма на своей территории. На текущий момент имеются необходимые инфраструктурные ресурсы в виде больниц, госпиталей, медицинских институтов и частных медицинских центров, требующих незначительных модернизаций. В России высокий уровень медицинских европейских технологий, в которых заинтересованы соседние страны. Также в России работает несколько медицинских университетов, которые входят в топ-1 000 лучших университетов всего мира. В России существует спрос на медицинское образование, причем не только высшее, но и средне специальное. Репутация российской медицины в мире, находится на приемлемом уровне, но требует мер по ее улучшению. В странах СНГ, Россия является лидером в большинстве медицинских технологий и услуг.

Анализ среды функционирования выявил огромный потенциал в конкуренции с ведущими странами мира на рынке медицинского туризма. По таким отдельным направлениям, как ЭКО и имплантология в ортопедии, Россия является абсолютным лидером по эффективности цены и услуг в мире, на чем и необходимо сфокусироваться в первые годы работы страны на данном рынке.

Однако для успешной реализации федерального проекта «Развитие экспорта медицинских услуг» в России необходимо провести ряд мероприятий и принять организационные решения. Уже сегодня необходимо сформировать список медицинских центров готовых к международным сертификациям. Необходимо мотивировать персонал к изучению иностранных языков и тренировать навыки высокого мирового стандарта сервиса. Необходимо изначально проектировать цифровую составляющую проекта, создав программное обеспечение для удобного взаимодействия всех участников медицинского туризма в России. Необходимо разработать нормативно-правовое обеспечение проекта «Развитие экспорта медицинских услуг». Необходимо сформировать законодательную базу, обеспечивающую работу проекта, в том числе и создания медицинских виз, которые будут не только упрощать пациентам пребывание в стране, но и позволят вести целевую статистику пациентов.

Список использованной литературы

- Указ Президента Российской Федерации «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» от 07.05.2018 г. № 204 [Электронный ресурс]. – Режим доступа: http://static.kremlin.ru/ media/acts/files/0001201805070038.pdf (дата обращения: 12.11.2019).

- Отчет Министерства Здравоохранения Российской Федерации о развитии Национального Проекта «Здравоохранение» [Электронный ресурс]. – Режим доступа: http://www.roszdravnadzor.ru/i/upload/images/2018/7/25/1532512237.26174-1-15781.pdf (дата обращения: 14.11.2019).

Алексеев В. А., Борисов К. Н. Международная практика глобализации в системе здравоохранения // МИР (Модернизация. Инновации. Развитие). 2015. № 21. С. 98-100.

Герасимов П. А. Современные тенденции развития мирового рынка медицинских услуг. Автореферат диссертации кандидата экономических наук. – Московский государственный институт международных отношений. 2015.

- Иванова Г. Е. Инвестиционная стратегия в области медицинской реабилитации [Электронный ресурс]. – Режим доступа: https://drive.google.com/file/d/0B08Wy_UiI8tWZzZLalkzTWZ1angwQ0JRcXBUTEJrZXlBY3pZ/view?usp=sharing (дата обращения: 15.11.2019).

Качнов С. А., Болдырихин Н. В. Телемедицина в системе здравоохранения // Техника и технологии: пути инновационного развития. Сборник научных трудов Международной научно-практической конференции. Юго-Западный государственный университет. Курск, 2019. С. 34-40.

- Лечение за границей: точная диагностика, эффективное лечение [Электронный ресурс] Режим доступа: https://www.365med.ru. Дата обращения: 15.11.2019.

Мальцев А. А., Фечина А. О. Реструктуризация мирового рынка оздоровительных и медицинских услуг // Агропродовольственная политика России. 2017. № 2. С. 82-90.

Рожков Д. В. Формирование мирового рынка медицинских услуг // Менеджмент предпринимательской деятельности. Материалы международной научно-практической конференции преподавателей, докторов, аспирантов и студентов. 2019. С. 308-310.

Фечина А. О. Современное состояние мирового рынка медицинских услуг // Актуальные проблемы менеджмента, экономики и экономической безопасности. Сборник материалов Международной научной конференции. 2019. С. 93-100.

- Экономика и управление здравоохранением: учебник / Р. А. Тлепцеришев. - Ростов н/Д: Феникс, 2017.

- Всемирная организация здравоохранения. - Режим доступа: https://www.who.int/ru/. Дата обращения: 15.11.2019.

- United States Department of Transportation (DOT) [Электронный ресурс] Режим доступа: http://www.rita.dot.gov/. Дата обращения: 15.11.2019.

- The Organisation for Economic Co-operation and Development (OECD) [Электронный ресурс] Режим доступа: http://stats.oecd.org/. Дата обращения: 15.11.2019.

- Patients Beyond Borders [Электронный ресурс] Режим доступа: http://www. patientsbeyondborders.com/. Дата обращения: 15.11.2019.

- United Nations Conference on Trade and Development (UNCTAD) [Электронный ресурс] Режим доступа: http://unctadstat.unctad.org/wds/TableViewer/. Дата обращения: 15.11.2019.

- The Health Systems and Policy Monitor [Электронный ресурс] Режим доступа: http:// www.hspm.org/searchandcompare.aspx. Дата обращения: 15.11.2019.

- World Bank [Электронный ресурс] Режим доступа: http://data.worldbank.org/ Дата обращения: 15.11.2019.

- The Economist [Электронный ресурс] Режим доступа: http://www.eiu.com/industry/ Дата обращения: 15.11.2019.

- Global Medical Centre [Электронный ресурс] Режим доступа: http://www. globalmedcenter.ru/about/prices/. Дата обращения: 15.11.2019.

- The Global Innovation Index 2015: Effective Innovation Policies for Development, Fontainebleau, Ithaca, and Geneva. 2016. P.50. Дата обращения: 15.11.2019.

- Global Wellness Institute [Электронный ресурс] Режим доступа: http://www. globalwellnessinstitute.org/. Дата обращения: 15.11.2019.

-

Фечина А. О. Современное состояние мирового рынка медицинских услуг // Актуальные проблемы менеджмента, экономики и экономической безопасности. Сборник материалов Международной научной конференции. 2019. С. 93. ↑

-

Мальцев А. А., Фечина А. О. Реструктуризация мирового рынка оздоровительных и медицинских услуг // Агропродовольственная политика России. 2017. № 2. С. 82. ↑

-

Герасимов П. А. Современные тенденции развития мирового рынка медицинских услуг. Автореферат диссертации кандидата экономических наук. – Московский государственный институт международных отношений. 2015. – С. 12. ↑

-

Рожков Д. В. Формирование мирового рынка медицинских услуг // Менеджмент предпринимательской деятельности. Материалы международной научно-практической конференции преподавателей, докторов, аспирантов и студентов. 2019. С. 308. ↑

-

Мальцев А. А., Фечина А. О. Реструктуризация мирового рынка оздоровительных и медицинских услуг // Агропродовольственная политика России. 2017. № 2. С. 82. ↑

-

Качнов С. А., Болдырихин Н. В. Телемедицина в системе здравоохранения // Техника и технологии: пути инновационного развития. Сборник научных трудов Международной научно-практической конференции. Юго-Западный государственный университет. Курск, 2019. С. 34. ↑

-

Качнов С. А., Болдырихин Н. В. Телемедицина в системе здравоохранения // Техника и технологии: пути инновационного развития. Сборник научных трудов Международной научно-практической конференции. Юго-Западный государственный университет. Курск, 2019. С. 34. ↑

-

Алексеев В. А., Борисов К. Н. Международная практика глобализации в системе здравоохранения // МИР (Модернизация. Инновации. Развитие). 2015. № 21. С. 98. ↑

-

Герасимов П. А. Современные тенденции развития мирового рынка медицинских услуг. Автореферат диссертации кандидата экономических наук. – Московский государственный институт международных отношений. 2015. – С. 12. ↑

-

Всемирная организация здравоохранения. - Режим доступа: https://www.who.int/ru/. Дата обращения: 15.11.2019. ↑

-

Экономика и управление здравоохранением: учебник / Р. А. Тлепцеришев. - Ростов н/Д: Феникс, 2017. - С. 62. ↑

-

Фечина А. О. Современное состояние мирового рынка медицинских услуг // Актуальные проблемы менеджмента, экономики и экономической безопасности. Сборник материалов Международной научной конференции. 2019. С. 93. ↑

-

Алексеев В. А., Борисов К. Н. Международная практика глобализации в системе здравоохранения // МИР (Модернизация. Инновации. Развитие). 2015. № 21. С. 98. ↑

-

Всемирная организация здравоохранения. - Режим доступа: https://www.who.int/ru/. Дата обращения: 15.11.2019. ↑

-

Экономика и управление здравоохранением: учебник / Р. А. Тлепцеришев. - Ростов н/Д: Феникс, 2017. - С. 62. ↑

-

Фечина А. О. Современное состояние мирового рынка медицинских услуг // Актуальные проблемы менеджмента, экономики и экономической безопасности. Сборник материалов Международной научной конференции. 2019. С. 93. ↑

-

Фечина А. О. Современное состояние мирового рынка медицинских услуг // Актуальные проблемы менеджмента, экономики и экономической безопасности. Сборник материалов Международной научной конференции. 2019. С. 93. ↑

-

Всемирная организация здравоохранения. - Режим доступа: https://www.who.int/ru/. Дата обращения: 15.11.2019. ↑

-

Всемирная организация здравоохранения. - Режим доступа: https://www.who.int/ru/. Дата обращения: 15.11.2019. ↑

-

United States Department of Transportation (DOT) [Электронный ресурс] Режим доступа: http://www.rita.dot.gov/. Дата обращения: 15.11.2019. ↑

-

The Organisation for Economic Co-operation and Development (OECD) [Электронный ресурс] Режим доступа: http://stats.oecd.org/. Дата обращения: 15.11.2019. ↑

-

Patients Beyond Borders [Электронный ресурс] Режим доступа: http://www. patientsbeyondborders.com/. Дата обращения: 15.11.2019. ↑

-

United States Department of Transportation (DOT) [Электронный ресурс] Режим доступа: http://www.rita.dot.gov/. Дата обращения: 15.11.2019. ↑

-

United Nations Conference on Trade and Development (UNCTAD) [Электронный ресурс] Режим доступа: http://unctadstat.unctad.org/wds/TableViewer/. Дата обращения: 15.11.2019. ↑

-

The Health Systems and Policy Monitor [Электронный ресурс] Режим доступа: http:// www.hspm.org/searchandcompare.aspx. Дата обращения: 15.11.2019. ↑

-

World Bank [Электронный ресурс] Режим доступа: http://data.worldbank.org/ Дата обращения: 15.11.2019. ↑