Налоговая система РФ и проблемы ее совершенствования (Понятие и функции налога)

Содержание:

ВВЕДЕНИЕ

Налоговая система в современных условиях хозяйствования является важнейшим экономическим регулятором, который составляет основу финансово-кредитного механизма государственного регулирования экономики. Воздействие социально-экономических и институционально-политических факторов на налоговую систему Российской Федерации привело к ряду изменений в налогообложении. Эти изменения в первую очередь коснулись ставок налога, состава налогов, налогового законодательства, налогового администрирования, а так же методик расчёта налоговых поступлений.

Эффективность функционирования налоговой системы характеризуется в том числе способностью регулировать поступление налогов и сборов в бюджетную систему в той мере, которая необходима для финансирования государственных расходов, а так же обеспечить поступательное развитие отдельных субъектов хозяйствования, а так же национальной экономики в целом.

Целью работы является изучение налоговой системы РФ и проблем ее совершенствования.

Для достижения поставленной цели в работе определены следующие задачи:

- изучить теоретические основы налоговой системы;

- провести анализ налоговой системы России на современном этапе;

- изучить некоторые аспекты совершенствования налоговой системы Российской Федерации.

Объектом работы является роль налоговой системы в экономике.

Предметом работы является налоговая система России.

Изучению проблем, связанных с управлением налоговой системой, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется выполненное исследование. Ими исследованы и решены многие теоретические и прикладные задачи, обусловленные содержанием работ по управлению налоговой системой.

В результате выполнения работы были использованы труды таких авторов как Александров И.М., Барулин С.В., Белоусова А.В. и др.

1. Теоретические основы налоговой системы

1.1. Понятие и функции налога

Налоги – это обязательные платежи, получаемые государством от физических лиц и юридических образований. Налоги формируют финансовые запасы государства и позволяют реализовывать экономическую, социальную, демографическую политику. Два основных признака, присущие налогам – это безвозмездность и принудительность (об этих признаках говорит НК).

Налог – не только метод реализации фискальной политики, но и эффективный регулятор: повышая и урезая налоговые ставки, государство мотивирует экономические субъекты заниматься одним родом деятельности и отказываться от другого [2, с. 45].

Налоговая система основывается на следующих принципах:

- Уплата сборов и ответственность за уклонение от нее имеют силу закона.

- Все изменения налоговой системы совершаются в интересах субъектов общественного производства.

- Налогоплательщики защищаются законом от двойного налогообложения.

- Условия налогообложения одинаковы для каждого из предприятий.

- Налоговые льготы обусловлены защитой окружающей среды, стимулированием предпринимательства, развитием технического прогресса.

- Система налогообложения может быть комбинацией нескольких различных способов налогообложения.

- Обязательные характеристики налога – простота и прозрачность расчета.

Выделяют четыре ключевые функции [3, с. 75]:

1. Фискальная. Эта функция считается ключевой: благодаря ей выполняется основное предназначение сборов – аккумулирование финансовых ресурсов страны. Реализации функции (то есть максимальной собираемости) способствует система карательных санкций за уклонение от уплаты. Остальные функции считаются производными от фискальной.

2. Регулирующая. Благодаря этой функции государство имеет возможность оказывать влияние на экономические и социальные процессы, эффективно распределяя налоговые платежи между отраслями и территориальными образованиями. Джон Кейнс выделял 3 подфункции регулирующей функции стимулирующая, дестимулирующая, воспроизводственная.

- стимулирующая подфункция ориентирована на поддержку определенного экономического процесса и осуществляется через налоговые льготы.

- дестимулирующая подфункция блокирует развитие того или иного процесса с помощью препятствий (например, повышения ставки).

- воспроизводственная подфункция предполагает сбор финансов на восстановление использованных ранее ресурсов (пример – плата за воду).

3. Социальная. Функция предполагает перераспределение доходов – с зажиточных слоев населения берутся налоги, а вырученные средства отправляются в качестве социальной помощи малоимущим. Особенно эта функция актуальна в периоды экономических кризисов, когда большая часть населения оказывается без постоянного источника дохода [3, с. 75].

4. Контрольная. Эта функция позволяет отслеживать, насколько своевременно и в каком объеме поступают средства в бюджет. С помощью контрольной функции анализируется эффективность налоговых каналов в отдельности и эффективность налоговой политики в общем. Следует разграничивать понятия налогового контроля и контрольной функции: налоговый контроль должен обеспечивать исполнение пунктов законодательства, а контрольная функция предполагает сбор и исследование информации [3, с. 75].

Классификация по объекту выделяет две категории [4, с. 29]:

- Прямые налоги берутся непосредственно с экономических субъектов – к таким сборам причисляются, например, налог на прибыль и подоходный налог. На прямые сборы возложена регулирующая функция.

- Косвенные сборы вносятся в стоимость продуктов, ресурсов, услуг. Пример такого налога – НДС. Суммы косвенных сборов кажутся незначительными, но именно они формируют большую часть финансовых запасов государства. На косвенные налоги возложена фискальная функция.

Классификация налогов по методу начисления выделяет следующие виды: аккордные и подоходные.

На величину аккордного налога не оказывает влияния размер дохода экономического субъекта, тогда как размер подоходного налога рассчитывается с использованием предельной ставки, показывающей, на сколько рублей повысится сбор при увеличении дохода на 1 рубль.

Существует классификация и по характеру налогообложения: пропорциональные, прогрессивные, регрессивные.

1. Пропорциональный – самая простая система: ставка остается фиксированной независимо от величины дохода субъекта.

2. Прогрессивный – чем выше доход субъекта, тем выше налоговая ставка. Используется прогрессивная шкала: если доход превышает определенный лимит, ставка возрастает на несколько процентных пунктов. Прогрессивными налогами чаще всего являются подоходные.

3. Регрессивный – с ростом дохода налоговая ставка падает.

Помимо того, встречается классификация по способу целевого использования – налоги подразделяются на маркированные и немаркированные. Маркированный сбор имеет целевой характер и применяться для иных целей, помимо той, ради которой был введен, не может (например, отчисления в ПФ). Немаркированный налог не имеет обязательной цели и обеспечивает гибкость бюджетной политики [2, с. 47].

1.2. Сущность, структура и функции налоговой системы

Налоговая система – это комплекс общеобязательных платежей в пользу бюджетов и внебюджетных фондов, осуществляемых налогоплательщиками в порядке, оговоренном фискальным законодательством.

Налоговая система используется государством для управления экономикой, регулирования и распределения финансовых потоков [3, с. 129].

Принципы построения налоговой системы государства обсуждаются практически с тех пор, как возникло государство. Ещё Адам Смит в своей книге «Исследование о природе и причинах богатства народов» в 1776 г. сформулировал четыре правила («максимы»):

- налоги должны уплачиваться в соответствии со способностями и силами подданных;

- размер налогов и сроки их уплаты должны быть точно определены до начала налогового периода;

- время взимания налогов устанавливается удобным для налогоплательщика;

- каждый налог должен быть задуман и разработан так, чтобы он брал из карманов народа возможно меньше сверх того, что он приносит казначейству государства.

В современных условиях могут быть сформулированы следующие принципы построения налоговой системы:

- единство налоговой системы — это единство правовой базы, порядка ведения бухгалтерского учета, валюты, в которой должны учитываться налоги, санкции, применяемые в случаях нарушения налогового законодательства;

- разграничение полномочий субъектов налогового права — предполагает четкое определение их компетенций по установлению и введению налогов;

- справедливость — означает, что при определении налогов должна учитываться фактическая способность каждого налогоплательщика к уплате налогов;

- достаточность налогообложения — означает, что сумма средств, взимаемая в виде налогов и сборов, должна способствовать эффективному функционированию публичной власти;

- гибкость (эластичность) налогообложения — означает, что налоговая система должна легко адаптироваться к меняющимся социально-экономическим условиям;

- стабильность налоговой системы — в противоположность предыдущему принципу реформирование налоговой системы должно чередоваться с периодами неизменности условий налогообложения;

- простота, понятность и удобность налогообложения — означают, что процедура уплаты налогов и сборов должна доставлять налогоплательщику как можно меньше неудобств, т. е. затраты по уплате налогов должны быть минимальными.

Анализ налоговых систем государств показывает, что, несмотря на их различие, они имеют в своем составе (структуре) сходные элементы, хотя и в разных сочетаниях [2, с. 47].

Выделяются следующие налоговые системы:

1. Англосаксонская модель – ориентирована на прямые налоги с физических лиц. В такой системе косвенным налогам отведена второстепенная функция. Таким образом, в аспекте налогового бремени основная нагрузка приходится на население, в рамках создания более благоприятных условий для развития бизнеса. В то же время ориентация на прямые налоги позволяет сопоставлять величину изъятий с имущественной состоятельностью граждан, так как их основное достоинство состоит в том, что они могут быть установлены с учётом положения конкретного индивида. Вместе с тем негативным моментом выступает зависимость сумм сборов от социально-экономической ситуации в стране и доходов граждан, что в период кризиса негативно сказывается на стабильности бюджетных поступлений.

Примером страны, применяющей такую модель, является Великобритания, в которой суммы подоходного налога с населения формируют до 64% фискальных поступлений в государственный бюджет, тогда как взимания с доходов компаний аккумулируют только 19%.

2. Евроконтинентальная модель – отличительной особенностью считается высокая доля отчислений на социальное страхование, сопряжённая с высоким уровнем гарантированной государством защиты граждан. Также в системе значительный удельный вес занимают косвенные налоги, что помогает осуществить общность обложения, недостижимую при посредстве одного только прямого обложения доходов и капиталов. Дополнительно, они отличаются сравнительной незаметностью для плательщиков (так как включены в цену товара) и дают возможность аккумулировать ресурсы для покрытия государственных расходов, исключая возможность уклонения от уплаты. Благодаря относительной стабильности потребления косвенные налоги формируют устойчивый приток средств в бюджет, а тот факт, что они взимаются малыми, незначительными долями, делает их менее чувствительными для налогоплательщиков, чем прямые, когда сразу требуется уплата более или менее значительной суммы [12, с. 117].

Актуальная проблема соотнесения сумм косвенного налога с платёжеспособностью решается опосредовано через анализ категорий товаров (первой необходимости или роскошь и т.п.). Для определённых групп устанавливаются пониженные ставки НДС (Франция), либо предусматривается механизм возмещения НДС (Украина, Россия, Молдова). Стоит отметить, что последний при низком уровне организации контроля может использоваться в недобросовестных целях.

В числе стран, практикующих применение модели, находится Франция, в общей сумме налоговых доходов которой, преобладают косвенные платежи. Центральное место среди них занимает НДС, впервые введённый в европейскую экономическую практику именно этим государством [12, с. 117].

3. Латиноамериканская модель – рассчитана на сбор налогов в условиях инфляционной экономики. Например, она применяется в Боливии. Фундамент системы – косвенные налоги, которые находятся в прямой зависимости от изменения цен, выстраивая, таким образом, защиту бюджета от инфляции. Такая характерная особенность является одним из преимуществ модели благодаря широкому кругу налогоплательщиков и условно-добровольному характеру взимания.

Однако такой подход не позволяет гарантировать, что наиболее весомое бремя будут нести именно богатые.

Механизм сбора косвенных платежей гораздо проще, а также не требует наличия развитого аппарата налоговых служб и усложнённой системы расчётов. В связи с этим в целом доля косвенных налогов, как правило, выше в менее развитых странах, чем в преуспевающих. В то же время их поступления отличаются меньшей регулярностью, нежели налогов, взимаемых с заранее оценённых имущества и доходов. С другой стороны, парадоксальным является то, что сами налоги оказывают влияние на рост инфляции, что не позволяет назвать эту систему идеальной.

4. Смешанная модель – своего рода «гибрид», объединивший в себе подходы первых трёх моделей. Её применение практикуют многие страны в основном для того, чтобы расширить структуру доходов и, тем самым, избежать зависимости бюджета от отдельного вида или группы налогов. В ходе реформирования советского фискального механизма такого рода системы с неким превалированием одной из основных, перечисленных выше, построены в России, Украине,

Приднестровье и других близлежащих странах, общей проблемой которых считается не столько сам принцип формирования (попытка выборочного переложения на отечественную практику достижений других государств), сколько далеко не самый налаженный механизм реализации. В результате, при значительных, чем в относительно развитых странах, масштабах уклонения от налогообложения, повышенную нагрузку испытывают добросовестные плательщики [2, с. 57].

Элементами любой системы, характеризующими налоговую систему как таковую, являются:

- виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований (федеральные, региональные, местные);

- субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

- органы государственной власти и местного самоуправления как институты власти, которые наделены определенными правами по изъятию налогов с субъектов налога и установлению контроля за уплатой налогов налогоплательщиками;

- законодательная база (Налоговый кодекс, законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля за их уплатой налогоплательщиками [7, с. 145].

2. Анализ налоговой системы России на современном этапе

2.1. Структура и принципы налоговой системы России

Налоговую систему России можно определить как совокупность всех налогов и сборов, принятых в РФ, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Принципы налоговой системы РФ можно найти в Налоговом кодексе, в частности, в ст. 3 прописаны основные понятия. Если их обобщить, то можно выделить несколько принципов построения налоговой системы РФ:

- Принцип определенности

Каждый налог должен быть установлен НК РФ и иметь все необходимые элементы: объект налогообложения, налоговая база, период и ставка, порядок исчисления налога и сроки его уплаты. Все неопределенности налогового законодательства толкуются в сторону плательщика.

- Принцип справедливости

Он предполагает всеобщность налогообложения. Каждое юридическое или физическое лицо должно уплачивать налог, если оно признано плательщиком по нему. Налогоплательщик должен принимать участие в пополнении бюджета РФ и финансировании его расходов.

- Принцип удобства

Каждый налогоплательщик должен знать о тех налогах и сборах, которые он обязан платить в определенные НК РФ сроки и порядке. Прежде всего, этот принцип направлен на исполнение плательщиком своих налоговых обязательств, а также предотвращение злоупотребления властью со стороны налоговых органов.

- Принцип экономии

Государство должно стремиться к сокращению затрат при взимании налогов и сборов с плательщиков. Здесь применима всем известная фраза: «Экономика должна быть экономной!».

- Принцип равенства

Все налогоплательщики несут одинаковую налоговую нагрузку в соответствии с налоговым законодательством РФ независимо от положения и социального статуса. Каждый участник налоговых отношений (плательщики и государство) имеет право на отстаивание своих интересов в суде.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов и сборов, их плательщиков, правовой основы и государственных органов.

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ.

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего 2 — НДС и акцизы. Все остальные являются прямыми.

Как уже отмечалось ранее, налоговая система РФ, прежде всего, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены:

- все налоги и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (2-НДФЛ, 6-НДФЛ) после окончания налогового периода (года).

Налоговая система РФ имеет 3-уровневую структуру, поэтому законодательная база о налогах и сборах также делится на 3 уровня:

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

Кроме того, на основании НК РФ Минфин РФ и ФНС РФ разрабатывают приказы, разъяснения, пояснения, письма и другие подобные документы. Они необходимы для конкретизации положений и статей НК РФ и других федеральных законов РФ в области налогообложения. Такие документы разъясняют непонятные с точки налогоплательщиков ситуации и могут составляться на основании их обращений.

Налоговые органы РФ – единая система органов, осуществляющих контроль за своевременностью и полнотой внесения налогов плательщиками. Основная цель, стоящая перед налоговыми органами – гарантия правопорядка в налоговых отношениях, базирующегося на пунктах Налогового Кодекса.

Главным налоговым органом России является ФНС (федеральная налоговая служба), которая подчиняется непосредственно Минфину.

1. ФНС – орган исполнительной власти, занимающийся регистрацией юридических лиц и ИП, делами о банкротстве, устанавливающий налоговые ставки. Руководитель ФНС назначается и увольняется Правительством по представлению главы Минфина.

2. Межрегиональные инспекции создаются для контроля над самыми крупными налогоплательщиками. Каждая инспекция контролирует представителей только одной отрасли.

3. Управления ФНС по субъектам (УФНС) – элементы регионального уровня. В обязанности УФНС входят методическое обеспечение контроля, координация работы нижестоящих инстанций.

4. Межрайонные инспекции контролируют налоговый учет крупных плательщиков на региональном уровне. Такие инспекции подчинены не только ФНС, но и УФНС по субъекту.

5. Территориальная инспекция – основной орган. Этот орган производит налоговый контроль по муниципальному образованию (район города) или по мелкому населенному пункту, не разделенному более детально.

Чтобы достичь главной цели, о которой говорилось выше, ФНС выполняет следующие функции:

- Организация работ подконтрольных инстанций по осуществлению контроля за исполнением пунктов Налогового Кодекса.

- Проверка финансовой документации предприятий и корректности ведения налогового учета.

- Организация работ по оценке и продаже изъятого имущества.

- Возврат уплаченных сверх нормы налогов через кредитные учреждения.

- Анализ статистических сведений и формулирование на основе анализа рекомендаций по усовершенствованию и повышению эффективности налогового контроля.

Все права, которыми обладают налоговые органы, принято делить на четыре категории:

1. В рамках организационных прав налоговые органы могут вызывать лиц, располагающих сведениями об особенностях ведения налогового учета в конкретной фирме (в роли свидетелей), либо лиц, ответственных за налоговый учет, для дачи пояснений.

2. К информационным правам относится, например, право требования у банков документов, подтверждающих, что плательщиком было дано платежное поручение, а также право рассчитывать величину налога, основываясь на имеющейся информации.

3. К контрольным правам причисляются права организовывать налоговые проверки и осуществлять выемку необходимых бумаг.

4. Юрисдикционные права – это право начислять пени и штрафы, право арестовывать имущество и подавать иски в арбитражные суды при обнаружении факта нарушения законодательства.

Помимо прав налоговые органы обладают и рядом обязанностей:

- Распространять по предприятиям актуальные формы деклараций и объяснять порядок их заполнения.

- Возвращать суммы, которые были взысканы с плательщиков сверх необходимого.

- Предоставлять плательщикам и налоговым агентам информацию, необходимую для оформления поручений, бесплатно.

- Хранить налоговую тайну.

- Давать плательщику по запросу справку, удостоверяющую, что он не имеет долгов перед государством.

- Предоставлять копии актов налоговых проверок и решений ФНС.

- Предоставлять в правоохранительные органы материалы для решения о возбуждении уголовного дела в течение 10 дней с момента получения информации.

- В деятельности руководствоваться актуальным налоговым законодательством и разъяснениями Министерства финансов.

2.2. Оценка роли налоговой системы России и динамика ее развития в экономике

Для того, чтобы наглядно проследить роль влияния налогов на формирование доходов бюджета РФ проведем анализ налоговых поступлений в бюджет РФ.

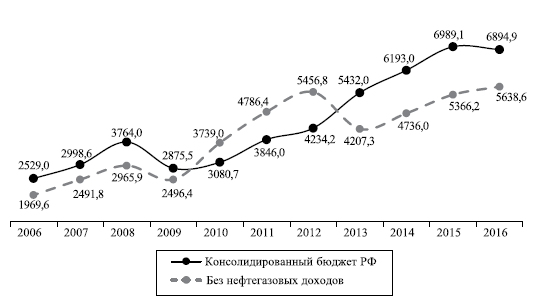

Основные факторы анализа налоговых поступлений следующие: социально-экономические; законодательные; налоговое администрирование. На каждый бюджетообразующий налог — налог на прибыль организаций, налог на налог на добавленную стоимость (НДС), на добычу полезных ископаемых (НДПИ), налог на доходы физических лиц (НДФЛ), акцизы — данные факторы оказывают дифференцированное влияние. В первом полугодии 2016 года налоговые поступления в консолидированный бюджет Российской Федерации составили 6,9 трлн руб., что на 1,3% ниже показателя соответствующего периода прошлого года. При этом поступления без учета нефтегазовых доходов составили 5,6 трлн руб. и выросли по отношению к соответствующему периоду прошлого года на 5,1% (рис. 1).

Рисунок 1 – Динамика налоговых поступлений, 1 полугодие 2006—2016 годов (млрд руб.) [6, с. 25]

Поступления в консолидированный бюджет Российской Федерации в разрезе различных налогов представлены в табл. 1.

Таблица 1 - Поступления в консолидированный бюджет РФ (млрд руб.) [6, с. 25]

Данные, приведенные на рис. 1 и в табл. 1, подтверждают вывод о том, что отрицательная динамика поступлений в консолидированный бюджет Российской Федерации сложилась в результате серьезного снижения поступления НДПИ (на 22%), что подтверждает всё еще сильную ресурсную зависимость российской экономики.

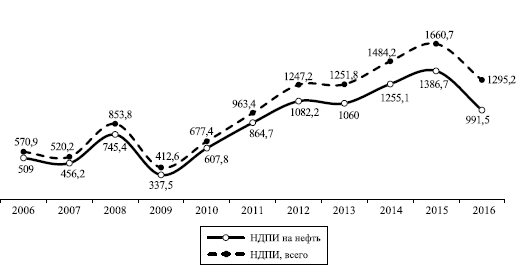

Налог на добычу полезных ископаемых. НДПИ — налог, наиболее чутко реагирующий на внешнеэкономические процессы. В первом полугодии 2016 года поступления НДПИ на 78% сформированы налогом на добычу нефти, поэтому волатильность цены на нефть и курса доллара находит прямое отражение в объемах поступлений. В первом полугодии 2016 года они снизились почти на треть (на 28,5%; рис. 2).

Рисунок 2 - Динамика поступления НДПИ, 1 полугодие 2006—2016 годов (млрд руб.) [6, с. 25]

Ключевыми экономическими факторами, влияющими на динамику поступления НДПИ, являются: объем нефтедобычи, цена на нефть марки Urals и курс доллара. Помимо экономических факторов, решающее значение может оказывать и законодательный фактор — изменение налоговой ставки НДПИ.

Налоговой базой для исчисления НДПИ на нефть является объем добытой нефти и ее цена за 1 баррель. Динамика объемов добываемой нефти достаточно стабильна и колеблется в пределах 1–2%, что практически не влияет на изменение суммы поступления налога. В рассматриваемом периоде основной причиной снижения поступления налога (на 697 млрд руб.) оказало сокращение цены на нефть в 1,6 раза. Фактор ослабления рубля на 23%, который в течение долгого времени нивелировал в той или иной мере сокращение налоговых поступлений, не смог удержать их динамику в первом полугодии 2016 года в зоне положительных значений.

По экспертной оценке, сумма прироста от курсовой разницы составила 165 млрд руб. Что касается третьего основополагающего фактора — твердой ставки налога на нефть, — то он в результате повышения на 91 рубль, или на 12%, обеспечил прирост налога только на 155 млрд руб.

Для сравнения: совокупность данных факторов в 2015 году обеспечила прирост налоговых поступлений в размере 240 млрд руб., не- смотря на двукратное снижение цены на нефть (в 1,9 раза). Основную долю прироста обеспечило увеличение фиксированной ставки налога на нефть с 493 до 766 руб. за тонну (+739 млрд руб.), при этом слабый рубль «прирастил» 546 млрд руб. налога.

Акцизы. Акциз — один из наиболее предсказуемых налогов, рассчитываемый прямым методом. Совокупный объем поступления акцизов на 82% формируют: акцизы на табачную продукцию (38,7%), акцизы на нефтепродукты (32,0%), акцизы на алкогольную продукцию (12,2%).

Определяющим экономическим фактором в динамике поступления данного вида налога выступает потребительская активность населения. Акциз — это косвенный налог. На его поведение влияет конечное потребление на внутреннем рынке. Таким образом, динамику данного налога обусловливает объем реализации подакцизной продукции. Другой определяющий фактор — изменение налогового законодательства.

Третий фактор, о котором нельзя не сказать, анализируя динамику поступления акцизов, — это контрольные мероприятия в части борьбы с теневым сектором. В отдельных регионах России имела место практика нелегального производства и реализации алкогольной продукции, что влечет за собой серьезные негативные последствия для бюджета. И здесь, естественно, самым действенным методом для побуждения недобросовестного налогоплательщика к уплате дополнительно начисленных налогов является передача материалов налоговой проверки в правоохранительные органы и последующее возбуждение уголовного дела. Когда речь идет о привлечении уже не к налоговой, а к уголовной ответственности, модель поведения недобросовестного налогоплательщика меняется.

Налог на прибыль организаций. Как известно, в условиях рыночной экономики конечным финансовым результатом деятельности компании служит прибыль, так как от ее величины, структуры и динамики напрямую зависит уровень финансовой устойчивости предприятия. Прибыль представляет собой часть чистого дохода, созданного в процессе производства, реализованного в сфере обращения и непосредственно получаемого предприятиями. Прибыль как важная составляющая рыночных отношений играет стимулирующую роль, выступая не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Другими словами, налог на прибыль организаций — это прямой налог, величина которого определяется сальдированным финансовым результатом организации.

Факторы, влияющие на величину прибыли с точки зрения макро- экономического подхода, делятся на две основные группы: факторы внутреннего рынка и факторы внешнего рынка. Первые воздействуют на размер прибыли предприятия через увеличение объема выпуска и реализации продукции на внутреннем рынке. Факторы внешнего рынка касаются в основном экспортоориентированных компаний, выручка которых зависит от внешнеэкономической конъюнктуры.

Российская промышленность характеризуется значительной сырьевой направленностью. Порядка трети поступлений в консолидированный бюджет РФ составляют налоги компаний сырьевого сектора. Поэтому любые конъюнктурные изменения на мировых рынках — спроса на сырье, уровня цен или курса рубля по отношению к доллару — незамедлительно сказываются на финансовых результатах отечественных компаний. Замедляется рост выручки компаний, рост издержек опережает рост выручки — добычу сырья или плавку металла нельзя моментально остановить. Кроме того, имеет место высокая закредитованность компаний, что обусловливает необходимость выплаты процентов по кредитам. Результат — сжатие налоговой базы и снижение объема налоговых поступлений: в первом полугодии 2016 года у крупнейших предприятий нефтяной отрасли отчисления налога на прибыль снизились на 20,4%, металлургической отрасли — на 25,7%.

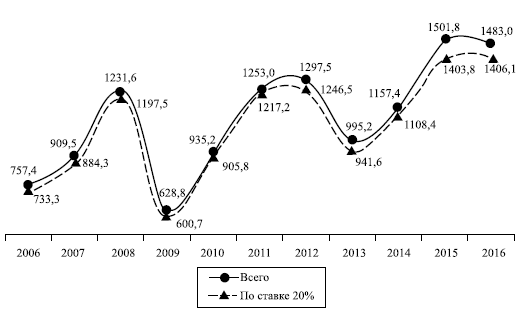

По отношению к первому полугодию 2015 года поступления налога на прибыль организаций (всего) снизились на 1,3% за счет снижения поступлений налога с доходов, полученных в виде дивидендов, в связи с осуществлением разового платежа в апреле 2015 года крупнейшим налогоплательщиком нефтяной отрасли. При этом поступления налога на прибыль организаций, зачисляемые в консолидированный бюджет Российской Федерации, по основной ставке увеличились на 5,5% (рис. 3).

В расчет принята сумма поступления налога на прибыль организаций без учета суммы налога, полученной с доходов в виде дивидендов, поскольку величина суммы дивидендов определяется решением совета директоров компании. Более того, в большинстве компаний дивиденды выплачиваются стихийно, а не на регулярной основе.

Таким образом, поступления налога на прибыль с доходов, полученных в виде дивидендов, в отдельные периоды могут серьезно влиять на динамику поступления всего налога, в то время как поступление налога по основной ставке — это объективное отражение результатов финансово-хозяйственной деятельности компании.

Рисунок 3 - Динамика поступления налога на прибыль организаций, 1 полугодие 2006—2016 годов (млрд руб.) [6, с. 27]

Итак, в первом полугодии 2016 года налога на прибыль без учета дивидендов поступило на 68 млрд руб. больше по отношению к соответствующему периоду прошлого года. Факторный анализ поступления налога показал, что совокупный эффект функционирования экономики составил –193,4 млрд руб., где превалирующую роль сыграла отрицательная динамика внешней торговли (–269,4 млрд руб.), в частности стоимостных объемов экспорта и курса рубля по отношению к доллару.

Однако в ситуации «при прочих равных экономических условиях» прирост поступлений составил бы 261,4 млрд руб. Иными словами — это прирост за счет улучшения администрирования налога. В условиях же сегодняшних реалий администрирование смогло компенсировать ухудшение экономической конъюнктуры, обеспечив +68 млрд руб.

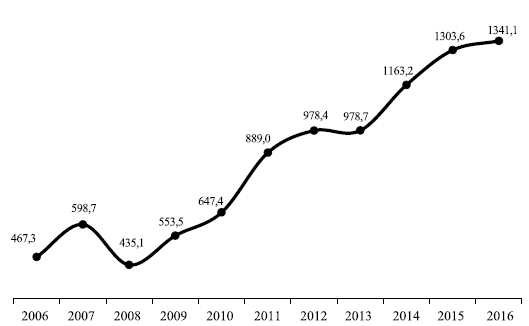

Налог на добавленную стоимость в отличие от НДПИ и налога на прибыль в меньшей степени подвержен влиянию мировых цен на сырье и энергоносители, поэтому он обеспечивает стабильность всей системы государственных финансов не только в краткосрочной, но и долгосрочной перспективе, приобретая огромное фискальное значение особенно в период кризисных явлений в экономике.

Рисунок 4 - Динамика поступления НДС, 1 полугодие 2006—2016 годов (млрд руб.) [6, с. 27]

Доля НДС в первом полугодии 2016 года в консолидированном бюджете РФ составила 19%, соответственно в федеральном бюджете его доля составила 41%.

Это налог на конечное потребление, исчисление которого производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю. Динамика налоговой базы НДС зависит от изменений уровня инфляции (ИПЦ) и реального торгового оборота.

Кроме того, конструкция налога такова, что при расчете его суммы, исчисленной к уплате, необходимо учитывать вычеты НДС, на которые, в свою очередь, влияют изменения объемов импорта и курса доллара по отношению к рублю. При этом необходимо учитывать, что экспорт облагается по ставке 0% и, следовательно, изменение объемов экспорта не оказывает влияния на динамику поступления НДС.

2.3. Перспективы развития налоговой системы России

Одним из наиболее действенных механизмов реализации государственной экономической политики является налоговая система государства.

Выполняя регулирующую функцию, она оказывает влияние на экономическое поведение налогоплательщиков, объемы налоговых изъятий. В ходе выполнения фискальной функции обеспечивается наполнение бюджетов различных уровней.

Российская налоговая система на наш взгляд должна способствовать достижению целей социально-экономического развития. Следует отметить, что в настоящее время налоговая система нашего государства имеет выраженную фискальную направленность, не всегда учитывая налоговый потенциал регионов. Для решения обозначенных и многих других экономических проблем необходимо продолжать процесс реформирования налогообложения в России.

Совершенствование налоговой системы РФ будет способствовать решению проблем, препятствующих нормальному развитию экономики регионов и страны в целом. Однако все преобразовательные воздействия должны проходить таким образом, чтобы система налогообложения способствовала развитию предпринимательства, стимулировала рост конкурентоспособности российской экономики.

Необходимость реформирования налоговой системы отмечается рядом отечественных ученых. И. М. Александров видит реформирование в формировании прозрачной и доступной для налогоплательщиков налоговой системе, а также снижении налогового бремени на законопослушных налогоплательщиков.

В работах Е. А. Ермаковой, говорится о том, что рациональная налоговая система должна способствовать повышению эффективности производства, приводить к экономии ресурсов и эффективному применению инвестиций.

Основное направление совершенствования налоговой системы, по мнению Т. А. Журавлевой, формирование эффективной системы налоговых взаимоотношений, обеспечивающей стимулирование производства на основе активного вмешательства государства в рыночное хозяйство для реализации приоритетов национальной экономики, основанных на научно-обоснованных стратегических целях и конкурентных преимуществах экономики страны.

Анализ точек зрения на процесс совершенствования российской налоговой системы российских ученых и экономистов позволяет выявить пути разрешения основных проблем сложившейся системы налогообложения.

В первую очередь создание эффективной налоговой системы с упрощенной законодательной базой, охватывающей всех налогоплательщиков.

Во вторую очередь создание адекватной внешнеполитическим и внутренним факторам налоговой системы.

В соответствии с эти, главными задачами совершенствования налоговой системы РФ должны стать:

1. Упрощение налоговой системы.

2. Придание стабильности и доступности налоговой системе.

3. Повышение уровня прозрачности налоговой системы для налогоплательщиков.

4. Снижение налоговой нагрузки на законопослушных налогоплательщиков.

5. Повышение эффективности системы налогового администрирования.

Формирование стабильной налоговой системы будет способствовать

повышению легализации бизнеса, росту массы налоговых платежей.

Стабильность не означает застывших ставок, льгот, состава налогов. Речь идет о неизменности основных принципов налогообложения.

В стабильной налоговой системе бизнес чувствует себя более уверенно, что позволяет государству качественнее решать государственные задачи увеличения темпов роста производства, осуществления преобразований в укреплении финансовой системы и оказания реальной помощи в становлении и развитии реального сектора экономики.

Справедливость налоговой системы может быть повышена за счет:

1) отказа от неэффективных налогов и сборов, оказывающих негативное влияние на хозяйственную деятельность;

2) отказа от необоснованных налоговых льгот и исключений, что позволит выровнять условия налогообложения для всех налогоплательщиков;

3) возможного возврата к прогрессивной школе налогообложения по НДФЛ по опыту развитых стран, например Германии.

Усиление стимулирующей функции налоговой системы необходимо осуществлять за счет стимулирования экономическую деятельность по ряду направлений:

1) унификация и упрощение налогового и бухгалтерского учета;

2) создание благоприятных нормативных условия для активизации инновационной деятельности, коммерциализации результатов деятельности НИР, развития инновационной инфраструктуры и рынка инноваций;

3) внедрение системы налоговых рычагов, стимулирующих экономию ресурсов с переходом на ресурсный принцип налогообложения – в зависимости от объема потребляемых ресурсов, а не от величины финансовых результатов деятельности предприятий. Такой подход будет стимулировать применение прогрессивных технологий и позволит увеличить реальные источники инвестиций;

4) принятие и внедрение налоговых мер повышающих самостоятельность предпринимательских структур.

Основными инструментами регулирования налоговой нагрузки на экономику страны на наш взгляд являются следующие: универсализацию налогообложения, снижение ставок основных налогов и количества налогов, равномерное распределение налогового бремени, укрепление налоговой и финансовой дисциплины.

Повышение эффективности налогового администрирования, по нашему мнению должно происходить по двум основным направлениям:

1) существенное повышение результативности функционирования системы за счет выявления и пресечения налоговых правонарушений и преступлений для того, чтобы вовлечь в сферу налоговых отношений и теневой сектор экономики, дабы налоговая нагрузка распределялась на всех хозяйствующих субъектов;

2) повышение собираемости налогов и снижение издержек налогового администрирования.

Разработка четких механизмов разграничения полномочий по определению, взиманию и перераспределению налогов между федеральным центром и субъектами Федерации, установленных законодательно. При этом необходимо стимулировать территории доноров и поддерживать территории с неразвитой налоговой базой и низкими доходами населения. Политика разграничения полномочий должна быть направлена на партнерство, предприимчивую политику федерального центра, по вертикальному и горизонтальному выравниванию бюджетной обеспеченности территориальных образований.

Эти предложения по реформированию налоговой системы могут постепенно вывести российскую налоговую систему на эффективный уровень функционирования. Налоговая система должна быть преобразована из инструмента наполнителя государственного бюджета в инструмент эффективного косвенного государственного регулирования экономики.

Реализация указанных направлений совершенствования налоговой системы страны приведет к синергетическому эффекту в области налогообложения, в силу гармонизации отношений между налогоплательщиками и государством произойдет прирост производительных, потребительских и социальных сил общества.

ЗАКЛЮЧЕНИЕ

Налоги – это обязательные платежи, получаемые государством от физических лиц и юридических образований. Налоги формируют финансовые запасы государства и позволяют реализовывать экономическую, социальную, демографическую политику. Два основных признака, присущие налогам – это безвозмездность и принудительность (об этих признаках говорит НК).

Налог – не только метод реализации фискальной политики, но и эффективный регулятор: повышая и урезая налоговые ставки, государство мотивирует экономические субъекты заниматься одним родом деятельности и отказываться от другого.

Выделяют четыре ключевые функции:

1. Фискальная. Эта функция считается ключевой: благодаря ей выполняется основное предназначение сборов – аккумулирование финансовых ресурсов страны. Реализации функции (то есть максимальной собираемости) способствует система карательных санкций за уклонение от уплаты. Остальные функции считаются производными от фискальной.

2. Регулирующая. Благодаря этой функции государство имеет возможность оказывать влияние на экономические и социальные процессы, эффективно распределяя налоговые платежи между отраслями и территориальными образованиями. Джон Кейнс выделял 3 подфункции регулирующей функции стимулирующая, дестимулирующая, воспроизводственная.

- стимулирующая подфункция ориентирована на поддержку определенного экономического процесса и осуществляется через налоговые льготы.

- дестимулирующая подфункция блокирует развитие того или иного процесса с помощью препятствий (например, повышения ставки).

- воспроизводственная подфункция предполагает сбор финансов на восстановление использованных ранее ресурсов (пример – плата за воду).

3. Социальная. Функция предполагает перераспределение доходов – с зажиточных слоев населения берутся налоги, а вырученные средства отправляются в качестве социальной помощи малоимущим. Особенно эта функция актуальна в периоды экономических кризисов, когда большая часть населения оказывается без постоянного источника дохода.

4. Контрольная. Эта функция позволяет отслеживать, насколько своевременно и в каком объеме поступают средства в бюджет. С помощью контрольной функции анализируется эффективность налоговых каналов в отдельности и эффективность налоговой политики в общем. Следует разграничивать понятия налогового контроля и контрольной функции: налоговый контроль должен обеспечивать исполнение пунктов законодательства, а контрольная функция предполагает сбор и исследование информации.

Налоговая система – это комплекс общеобязательных платежей в пользу бюджетов и внебюджетных фондов, осуществляемых налогоплательщиками в порядке, оговоренном фискальным законодательством.

Налоговая система используется государством для управления экономикой, регулирования и распределения финансовых потоков.

Ежегодный рост налоговых поступлений в консолидированный бюджет РФ свидетельствует об успешном функционировании национальной налоговой системы.

На сегодняшний день актуальным остается вопрос о совершенствовании налоговой системы России с целью формирования сбалансированной системы налогообложения.

Для эффективного функционирования налоговой системы необходимо решить ряд проблем, связанных с налогообложением.

Прежде всего, это несовершенство законодательно-правовой базы налоговой системы, которое ведет к отрицательным последствиям налоговой политики и нестабильность налогового законодательства.

В Налоговый Кодекс РФ периодически вносятся различные изменения, что ведет к неустойчивости экономики страны, тем самым обостряя экономический кризис.

Для совершенствования налоговой системы РФ необходимо упростить налоговый механизм и уменьшить число налогов. Для укрепления правовой базы налогового законодательства необходимо создать ряд до полнительных нормативно-правовых актов по вопросам налогового регулирования для внесения чёткости в Налоговый Кодекс РФ.

Во-вторых, усложненность налоговой системы, которая связана с многообразием налогов и сборов, которые вносят путаницу в работу предприятия. Вследствие этого возникают ошибки при отчислениях налогов и сборов и механизм сбора налогов становится неэффективным.

Одновременно с изменением налоговым законодательством следует провести ряд мероприятий по стабилизации на налоговой базы субъектов Федерации, органов регионального и местного самоуправления, в рамках предоставления субъектам Федерации самостоятельных налоговых источников, соответствующих Конституции и Налоговому Кодексу РФ.

Еще одной проблемой налоговой системы является неравноправное положение налогоплательщика и налоговых органов. Для устранения этой проблемы необходимо провести ряд мер по уравниванию налоговых условий для всех налогоплательщиков.

Нецелесообразный контроль за сбором налогов приводит к тому, что физические и юридические лица уклоняются от уплаты налогов, что приводит к уменьшению поступлений в консолидированный бюджет РФ.

Необходимо стимулировать пополнение бюджета страны путём сбора налоговых платежей.

Налоговая политика должна быть нацелена на обеспечение условий эффективного функционирования экономики страны.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (НК РФ)

- Александров И. М. Налоги и налогообложение: Учебник – 4 изд., перераб. и доп/ И.М. Александров. – М.: Издательско – торговая корпорация «Дашков и К», 2015

- Александров И.М. Бюджетная система Российской Федерации. – М.: Дашков и К, 2015

- Барулин С.В. Налоговый менеджмент: учебник / Барулин С.В., Ермакова Е.А., Степаненко В.В. - М.: Дашков и К, 2014

- Белоусова А.В. Налоги и налоговая система: учебное пособие для студентов очной и заочной форм обучения направлений 080100 «Экономика», 080200 «Менеджмент»/ Белоусова А.В., Белоусова А.А.— Краснодар: Южный институт менеджмента, 2014

- Бондарев Н. С. Оценка налоговой нагрузки в Российской Федерации // Молодой ученый. – 2016. №1

- Дуканич Л. В. Налоги и налогообложение: Серия «Учебники и учебные пособия». - Ростов н/Д.: Феникс, 2016

- Ермаков Е.А. Теория и методология государственного налогового менеджмента. – Саратов: СГЭУ, 2015

- Журавлева Т.А. Налоги как системообразующий фактор экономического развития //Финансы и кредит. 2015. №4

- Калинина О.В. Основные направления реформирования и пути совершенствования Российской налоговой системы на современном этапе развития // Финансовая аналитика: проблемы и решения. 2015. № 2(44)

- Налоговый менеджмент. Продвинутый курс: учебник / И.А. Майбуров, Ю.Б. Иванов, Л.Н. Васянина, С.А. Жернаков, ред.: И.А. Майбуров, ред.: Ю.Б. Иванов. — М.: ЮНИТИ-ДАНА, 2015

- Пансков В.Г. Налоги и налоговая система РФ: учебник – М.: Финансы и статистика, 2016

- Перов А. В., Толкушкин А. В. Налоги и налогообложение. — М.: Издательство Юрайт, 2015

- Поляка Г. Б. Налоги и налогообложение. — М.: Издательство Юрайт, 2015

- Пушкарева Л.В. Формирование социально ориентированной системы налогообложения// журнал Налоги, 2015. - №2

- Содержание права собственности

- Процесс приватизации – общие данные

- Маркетинговые структуры предприятия (на примере АО «Мостовский»)

- Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг (ООО «ТК Айсберг»)

- Разработка регламента выполнения процесса «Изучение демографических данных».

- Построение организационных структур (Понятие и сущность организационно – управленческих структур, принципы построения)

- Мировой рынок медицинских услуг (Понятие мирового рынка медицинских услуг)

- "Защита сетевой инфраструктуры предприятия"

- Проектирование реализации операций бизнес-процесса «Развитие и подготовка сотрудников» (Выбор комплекса задач автоматизации)

- Выбор стиля руководства в организации (Теоретические основы выбора стиля управления в организации)

- Мотивация государственных служащих в органах власти субъектов Российской Федерации: современное состояние и пути оптимизации (Понятие и основы мотивации государственных служащих)

- Управление финансами и пути его совершенствования в РФ (Сущность, понятие и роль управления финансовыми ресурсами в организации)