Документирование и инвентаризация (Роль инвентаризации товарно-материальных ценностей в экономической деятельности организации)

Содержание:

ВВЕДЕНИЕ

- Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах предприятий и движении их путем сплошного, непрерывного и документального учета всех хозяйственных операций.

- Бухгалтерский учет на предприятии представляет собой важнейшее звено в формировании экономической политики, инструмента бизнеса, один из главных механизмов управления производством и сбытом продукции. Данная сложная система способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности. На основе бухгалтерского анализа можно определить тенденции развития предприятия. Это дает ясное видение функционирования предприятие и его подразделений.

- Также, бухгалтерский учет позволяет увидеть полную картину имущественного и финансового состояния предприятия, в котором содержится глобальная синтетическая и аналитическая информация по основным средствам, трудовым, материальным и денежным ресурсам. Это позволяет нам управлять процессом хозяйственной деятельности и контролировать исполнение плана по прибыли наиболее эффективно.

- Кроме того, бухгалтерский учет является одним из главных источников экономической информации, которая необходима для принятия управленческих решений. Из чего и следует, что бухгалтерский учет отвечает за правильное и полное представление информации.

Объектом моего исследования являются методы бухгалтерского учета.

Предметом исследования – инвентаризация и характеристика всех методов бухгалтерского учета, оформление документации и проведение результатов инвентаризации по счетам предприятия.

Целью моего исследования является изучение видов инвентаризации, основных функции, собирательно-распределительные счета и их характеристики, особенности ведения документации.

Для исследования данной темы очень много авторов создают литературу и чаще всего основываются на труды известных авторов. Работа каждого автора позволяет рассмотреть различные аспекты становления и развития бухгалтерского чета, как науки и правильно спланировать деятельность предприятия или учреждения. С развитием денежных отношений и выхода на более масштабный уровень все чаще возникает вопрос контроля законности и правильности ведения этих отношений. Я считаю что следующие авторы позволять рассмотреть все аспекты развития бухгалтерского учета.

Автор Бабаева Ю.А., в своем учебнике для вузов «Бухгалтерский учет»(4), в котором объясняет как правильно вести документацию на предприятии, как приводить стандартные реквизиты, необходимые для составления организационно-распорядительных документов.

Автор отмечает, что в соответствии с законом "О бухгалтерском учёте" все первичные документы должны быть составлены по формам, которые содержаться в альбомах унифицированных форм первичной учётной документации, а также автор приводит реквизиты документов, не предусмотренных в таких альбомах.

Гетьман В.Г. в работе «Финансовый учет»(15) приводит перечень нормативных документов, которыми руководствуются при инвентаризации предприятия. Автор раскрывает само понятие инвентаризации, её сущность, этапы проведения и классификацию инвентаризационных описей, и актов по каждому виду инвентаризируемого имущества, и обязательств.

Булатова М.А. не менее наглядно описывает, в своей работе «Теория бухгалтерского учета»(10), значение документации в бухгалтерском учёте и ее непосредственную роль в целом.

ГЛАВА 1. Документация и инвентаризация.

Любое предприятие, имеющее товарно-денежные отношения, всегда ставит основной задачей контроля и отчета движения денежных, и материальных средств. В этом всегда помогает бухгалтерский отчет, который позволяет осуществить все функции контроля и законодательно установленными нормами вести документооборот на предприятии.

Главная особенность бухгалтерского учета – это постоянный контроль над финансово-хозяйственной деятельностью организации, предприятия или учреждения. При котором очень важно правильное ведение документооборота и составление сопровождающей документации.

Проще говоря, бухгалтерские документы - это письменное доказательство выполнения хозяйственных операций или права на их выполнение, которые служат основанием для всех последующих учетных записей.

Прием и отпуск товарно-материальных ценностей и денежных средств допустимы только на основании документов, оформленных в установленном порядке, что предотвращает возможность разного рода злоупотреблений.

Документы используют в качестве доказательств при спорах данного предприятия с другими лицами. Следовательно, они имеют юридическую силу как письменное свидетельство совершенных операций.

Документы используют для передачи распоряжений исполнителям, а также для подтверждения правильности выполнения этих распоряжений. Руководящие работники (руководитель, главный бухгалтер и другие) осуществляют предварительный контроль за целесообразностью и законностью хозяйственных операций при подписании документов, на основании которых будут отпущены товарно-материальные ценности, выданы денежные средства и т.п.

На основании документов ведут последующий контроль за операциями, главным образом путем проверки их бухгалтерами (при приемке отчетов) и ревизорами (при проведении документальных ревизий хозяйственной деятельности).

Это значит, что документация представляет собой способ непрерывного и сплошного наблюдения за хозяйственными операциями, и фиксирует полученную о них информацию для ведения текущего бухгалтерского учета хозяйственной деятельности, и непосредственного над ним контроля.

В организациях, на предприятиях совершают различные хозяйственные операции. Для их оформления нужны разнообразные по форме и содержанию документы. Одним из главных условий является наличие в документах тех сведений, которые: 1) позволят точно и полно установить содержание операции, место, время и условия ее совершения; 2) обеспечат документу доказательную силу. Данные показатели называются реквизитами документов. К числу обязательных реквизитов, относят наименование документа, его номер, название сторон, участвующих в совершении операции, описание операции, ее натуральное и стоимостное измерение, подписи лиц, разрешивших и совершивших операцию, и др. Если документ не содержит каких-либо обязательных реквизитов, то он теряет свою доказательную силу и не может служить основанием для записей в бухгалтерском учете. Федеральным законом установлены основные требования к документам от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете".

Применяется способ также без документного получения учетной информации посредством автоматических счетчиков и датчиков, регистрирующие информацию и передают ее в электронную вычислительную машину (автоматический учет времени работы машин, использование машинами и оборудованием электроэнергии и т.п.).

В каждой организации и на каждом предприятии нашей страны и не только, обращается огромное количество различных документов.

С чем и связана правильная и целесообразная разработка их форм. Важной задачей является сокращение и упрощение документации. От чего зависят и стоимость, и качество учета. Большие возможности предоставляют унификация, стандартизация и классификация документов.

Унификацией называют установление единых типовых форм документов для отдельных ведомств, отраслей или для народного хозяйства в целом. Примером могут служить кассовые ордера, авансовые отчеты, банковские документы, и др.

Стандартизация - это установление одинаковых размеров бланков однотипных документов. Разработку типовых документов и установление единых размеров для их изготовления осуществляют Государственный комитет по статистике, Министерство финансов РФ и Центральный банк РФ.

Для того, чтобы облегчить изучение и применение документов, их группируют по определенным признакам. Такая группировка называется классификацией документов. Документы классифицируют по назначению, месту составления, по степени обобщения (охвата) хозяйственных операций и другим признакам.

По назначению документы подразделяются на распорядительные, оправдательные (исполнительные), комбинированные (распорядительно-исполнительные) и документы бухгалтерского оформления.

Распорядительные документы содержат приказ, поручение совершить хозяйственную операцию или закрепляют право на ее совершение (наряды, доверенность, чеки, и др.). Они играют большую роль для предварительного контроля за правильностью (юридической и экономической обоснованностью) операции. Основанием для записей в учете эти документы не служат.

Оправдательные (исполнительные) документы - это документы, которые отражают сам факт совершения хозяйственной операции (приходные и расходные накладные, различные акты и др.). Они доказывают факт выполнения операции и дают возможность исполнителям отчитаться за совершенное действие, доказать, что хозяйственная операция проведена в соответствии с полученным распоряжением.

Комбинированные документы — это документы, одновременно отражающие распоряжение совершить хозяйственную операцию и факт ее исполнения (расходный кассовый ордер, счет-фактура, платежная ведомость на выплату заработной платы и другое).

Существует ряд случаев, когда бухгалтерия составляет особые ведомости, справки или расчеты, служащие основанием для учетных записей. Подобные документы, удостоверенные подписями бухгалтера-исполнителя и главного бухгалтера, называются документами бухгалтерского оформления .

По составу принято разделять документы на входящие (поступившие в организацию), исходящие (документы официальные, предоставляемые организацией пользователями внешними) и внутренние (не выходящие за пределы данной организации).

Документ получает статус официального, если он создан физическим или юридическим лицом, оформлен и удостоверен в установленном порядке.

Классификация документов по составу и анализ их структуры по этому признаку позволяет оценить соотношение объемов внутреннего и внешнего документооборота в той или иной организации, проанализировать степень автономности деятельности организации (рассчитав соотношение единиц входящей и внутренней информации), а так же оценить активность обращения организации во внешней среде (по удельному весу исходящих документов).

По месту составления, документы делятся на внутренние и внешние.

Внутренние документы составляют и используют только на данном предприятии (кассовые ордера, накладные, авансовые отчеты и др.).

Внешними называются документы, которые поступил от других предприятий, организаций и учреждений. Подобными документами являются счета и счета-фактуры поставщиков, банковские документы, почтовые квитанции и т.д.

По степени обобщения хозяйственных операций документы подразделяются на первичные и сводные.

Первичными документами оформляют совершение хозяйственной операции. Они являются доказательством действительного выполнения хозяйственных операций (счета-фактуры, накладные, приходные и расходные кассовые ордера и др.).

Сводные или вторичные документы составляют на основании первичных, то есть они представляют собой способ группировки хозяйственных операций, зафиксированных в первичных документах (отчеты материально ответственных лиц, накопительные ведомости и др.). Первичные документы обязательно прикладывают к сводным. Применение сводных документов уменьшает количество учетных записей.

В зависимости от количества зарегистрированных, однородных операций документы подразделяют на накопительные и разовые .

Разовые документы отражают одну или (одновременно) несколько хозяйственных операций. Отличительной чертой которых является то, что сразу же после составления они могут быть переданы в бухгалтерию и использованы для бухгалтерских записей. К разовым документам можно отнести приходные ордера, ведомости распределения расходов, кассовые ордера и другие.

Накопительные документы оформляют однородные операции, совершаемые на предприятии в разное время (за неделю, декаду, полмесяца). Их составляют с целью уменьшения числа выписываемых документов по тем операциям, которые производятся на предприятии многократно в течение короткого периода (лимитно-заборная карта, табель учета рабочего времени, ведомость выполненных работ и т.п.).

Документы составляют на бланках установленной формы. Только при отсутствии бланка допускается составление документа на чистом листе бумаги. Но даже в этом случае необходимо, чтобы он содержал все обязательные реквизиты. Документы заполняют чернилами, шариковыми ручками, химическим карандашом, на пишущей машинке, компьютере или на вычислительных табличных машинах и т.д. Не разрешается заполнять документы обычным простым карандашом.

В документе недопустимы подчистки и помарки, которые могут вызвать сомнения в его подлинности и правильности. Допущенные в документах ошибки исправляют так называемым корректурным способом путем зачеркивания (одной чертой) и внесения (над зачеркнутым текстом) правильной записи. В документе делают оговорку об исправлении записи, которую заверяют своими подписями должностные лица, которые совершили данную операцию.

Исправлять записи в кассовых и банковских документах не разрешается.

Все документы, которые поступили в бухгалтерию, тщательно проверяются. И только после бухгалтерской проверки документы могут служить основанием для записи на счетах. Неверно оформленные документы возвращают для исправления.

Каждый документ должен быть проверен с формальной стороны, по существу и арифметически.

С формальной стороны проверяется соблюдение формы, наличие и правильность заполнения реквизитов, в том числе и подписи распорядителей и исполнителей.

Проверка документов по существу состоит в выяснении необходимости, целесообразности и законности операции, указанной в документе, соответствия ее плановым заданиям, нормативам, сметам и т.п.

Арифметическую проверку документов производят путем таксировки (умножение количества на цену и проверка правильности сумм стоимости ценностей) и проверки подсчетов частных и общих итоговых показателей.

Бухгалтерская обработка документов включает их проверку, таксировку, проверку подсчетов, шифровку, группировку и корреспондирование по определенным признакам.

Схему документооборота в каждой организации, на предприятии составляет главный бухгалтер, которая является обязательной для всех работников. Установление порядка документооборота зависит от характера хозяйственных операций, структуры организации (предприятия) и способа обработки документов (машинного или ручного). Рациональная организация документооборота является важным условием правильной постановки бухгалтерского учета.

Итак, для ведения документооборота главное определить структуру предприятия и виды деятельности. Данные аспекты позволять руководству правильно установить порядок документооборота, что позволит своевременно составить план развития предприятия и распределить средства.

Для обеспечения достоверности данных бухгалтерского учета и отчетности, организации обязаны проводить инвентаризацию имущества и обязательств, в которой проверяются и документально подтверждаются наличие, их оценка и состояние ,снятия остатков.

Инвентаризации подлежат:

-все имущество, принадлежащее организации, вне зависимости от его местонахождения;

-все виды финансовых обязательств организации (займы ,кредиторская задолженность, кредиты банков и резервы);

-остальные виды имущества, не принадлежащие организации, но отраженные в бухгалтерском учете (обычно это имущество отражается на за балансовых счетах, например 004, 001);

-имущество, которое не учтенное по каким-либо причинам.

Основные цели инвентаризации:

1) проверка полноты отражения обязательств в учете.

2) отражения фактического наличия имущества торганизации;

3) сопоставление наличия имущества фактического с данными бухгалтерского учета;

Различают внезапную и плановую, полную и частичную инвентаризации.

Плановые инвентаризации проводятся в организации (предприятии) в заранее установленные сроки.

Внезапные инвентаризации проводятся неожиданно для ответственного лица, чтобы установить наличие ценностей и выявить факты хищения, и недостачи (например, инвентаризацию кассы проводят внезапно).

Инвентаризация полная проводится включая все виды имущества и финансовые обязательства организации.

Наиболее обширной и трудоемкой инвентаризацией является годовая. При этой инвентаризации проверяется не только наличие материальных ценностей, а так же и состояние расчетов с дебиторами, обоснованность сумм созданных фондов и резервов , реальность задолженности кредиторской и других пассивов.

Инвентаризация частичная охватывает несколько или один вид обязательств или имущества (например, только денежные средства, ценности).

Обязательное проведение инвентаризации:

1) при передаче имущества организации в аренду, выкупе, продаже, и т.д.;

2) перед составлением годовой бухгалтерской отчетности;

3)при смене материально-ответственного лица (на день приема-передачи дел);

4)при установлении фактов хищения или злоупотребления, а также порчи ценностей и имущества;

5)в случае стихийных бедствий, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

6)при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса;

7) а так же в других случаях, предусмотренных законодательством РФ.

ГЛАВА 2. Роль инвентаризации товарно-материальных ценностей в экономической деятельности организации.

Очень важно понимать всю важность инвентаризации и контроля товарно-материальных ценностей и движения денежных средств. Результаты инвентаризации – это основная составляющая функционирования организации, так как тяжело представить себе слаженную работу предприятия, если оно не располагает сведениями о том, какими товарно-материальными ценностями обладает. Именно для этого инвентаризация и проводится, чтобы ежегодно предоставлять данные о фактическом наличии товарно-материальных ценностей, а также для сравнения их с данными бухгалтерского учета, чтобы впоследствии узнать, расходовались ли они, остались ли неизменными или же были обнаружены факты хищения.

Для составления планов на долгосрочную перспективу руководство опирается на результаты инвентаризации и данным бухгалтерского учета. При отсутствии этих данных организация работает вяло и не может своевременно спланировать или скоординировать работу предприятия для более эффективной производительности.

Кроме того, инвентаризация имеет и санитарные функции. Без сомнения, в каждой организации имеются испорченные или ненужные товарно-материальные ценности, про которые все забыли. Благодаря инвентаризации они могут быть выявлены, а в последствии списаны.

Инвентаризация просто необходима, когда выявляются факты хищения и порчи товарно-материальных ценностей. Посредством инвентаризации они фактически подтверждаются, на основании чего можно проводить расследование.

Инвентаризация – это еще и контроль за деятельностью материально-ответственного лица, таким образом инвентаризация несет еще и контрольную функцию. Если бы инвентаризация не проводилась, материально-ответственное лицо могло бы использовать в своих интересах товарно-материальные ценности, а в этом случае оно чувствует над собой контроль.

Таблица 1

Функции инвентаризации и их содержание

|

Наименование функции |

Содержание функции |

|

1. Информационная |

Дает необходимую информацию о наличии и движении ценностей в организации |

|

2. Санитарная |

Помогает списать ненужные или испорченные ценности |

|

3. Контрольно-ревизионная |

Выявляет недостачи, излишки, пересортицу ценностей, на основании чего выявляются виновники |

|

4. Административная |

Накладывает штраф или вычитает из заработной платы сумму недостач у материально ответственного лица |

|

5. Методико-корректирующая |

На основе выявленных ошибок в ходе проведения инвентаризации, разрабатываются методы их исправления и недопущения в будущем |

В зависимости от степени охвата проверкой имущества и обязательств организации различают:

- полную - инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации.

- частичная охватывает один или несколько видов имущества и обязательств, например, только денежные средства, материалы и т.д.

Объектами инвентаризации выступают:

- денежные средства,

- основные средства,

- нематериальные активы,

- финансовые вложения,

- производственные запасы,

- товары ,готовая продукция ,

- прочие запасы,

- прочие финансовые активы,

- кредиторская задолженности,

- кредиты банков, займы, резервы.

Каждая опись (акт) составляется не менее чем в двух экземплярах и оформляется документом унифицированной формы. Формы обязательны к применению организациями всех форм собственности. В таблице 1 можно увидеть наименования форм и их номера .

Таблица 2

Формы инвентаризационных описей (актов)

|

Номер формы |

Наименование формы |

|

ИНВ-1 |

Инвентаризационная опись основных средств |

|

ИНВ-1а |

Инвентаризационная опись нематериальных активов |

|

ИНВ-2 |

Инвентаризационный ярлык |

|

ИНВ-3 |

Инвентаризационная опись товарно-материальных ценностей |

|

ИНВ-4 |

Акт инвентаризации товарно-материальных ценностей отгруженных |

|

ИНВ-5 |

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение |

|

ИНВ-6 |

Акт инвентаризации товарно-материальных ценностей, находящихся в пути |

|

ИНВ-8 |

Акт инвентаризации драгоценных металлов , изделий из них |

|

ИНВ-8а |

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях |

|

ИНВ-9 |

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них |

|

ИНВ-10 |

Акт инвентаризации незаконченных ремонтов основных средств |

|

ИНВ-11 |

Акт инвентаризации расходов будущих периодов |

|

ИНВ-15 |

Акт инвентаризации наличных денежных средств |

|

ИНВ-16 |

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности |

|

ИНВ-17 |

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

|

Приложение к форме № ИНВ-17 |

Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

Таким образом, полная и точная проверка имущества и движения финансовых средств позволит руководству в полной мере воспользоваться всеми основными функциями инвентаризации и составить, при необходимости, план корректирующих мероприятий для правильной работы предприятия. Так же инвентаризация позволит вести контроль над уровнем профессионализма коллектива и своевременно провести работу по повышению уровня квалификации.

ГЛАВА 3. Проведение инвентаризации на предприятии

Любое предприятие, занимающееся розничной торговлей, имеет сеть магазинов, где представлен широкий ассортимент товаров. Поставщиками являются российские и зарубежные производители

Основным способом проверки финансового состояния торговли является инвентаризация. Основная цель – выявить недостачу или излишки товара и проверить работу сотрудников. При правильном ведении отчетов для работников нет никакой угрозы нахождения недостачи и производят расчет заработной платы.

При проведении инвентаризации не учитывается товар и всегда есть документальное подтверждение:

- по находящимся в пути – расчетными документами поставщиков или другими, их заменяющими документами;

- по отгруженным – копиями предъявленных покупателями документов (платежных поручений, векселей);

- по просроченным оплатой документам – с обязательным подтверждением учреждением банка;

- по находящимся на складах сторонних организаций – сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации .

При определенных обстоятельствах инвентаризация проводиться обязательно и является внеплановой:

- При смене торговой бригады торгового зала и склада;

- При возникновении подозрений о нарушении порядка и хищении имущества, выявлении фактов хищения, злоупотребления или порчи имущества.

Смена торговой бригады позволяет обезопасить работников и определить сумму финансовой ответственности для новых сотрудников.

Более подробно рассмотрим этапы проведения такой инвентаризации и для этого проверки подвергают товар в торговом зале, денежные средства в кассе и товар на складе. Материальная ответственность – коллективная.

Сотрудниками проводиться подготовительная работа:

- Товары рассортированы и разложены по наименованиям и сотам;

- В зале проводиться сверка ценников на всю продукцию;

- На складе так же проводиться сортировка товара.

На день инвентаризации магазин закрывается и так же подготавливается отчет о движении денежных средств (отчет касс), отчет о движении материальных ценностей и выведен остаток денежных средств на начало проведения инвентаризации (остаток на складе и в торговом зале).

Акт проведения и результаты инвентаризации составляют в трех экземплярах:

- Бухгалтерия;

- Бригада, сдающих товар;

- Бригада, принимающих товар.

В состав комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В состав комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Инвентаризационная комиссия обязана присутствовать в полном составе, ошибки и помарки в заполнении документов не допускаются, все исправления оговариваются и подписываются всеми членами инвентаризационной комиссии.

Все документа должны содержать следующие данные:

- название документа,

- наименование организации и структурного подразделения,

- дату и номер документа, на основании которого проводится инвентаризация,

- дату проведения инвентаризации

Так как магазин закрыт, операции по приему и выдачи денежных средств не проводятся. Для этой инвентаризации используется унифицированная форма ИНВ-15 «Акт инвентаризации наличных денежных средств».

Результаты данной проверки отразятся в:

- Дебет 94 «Недостачи и потери от порчи ценностей»

- Кредит 50 «Касса»

- Дебет 73/2 «Расчеты с персоналом по прочим операциям / расчеты по возмещению материального ущерба»

- Кредит 94 «Недостачи и потери от порчи ценностей»

При проведении инвентаризации товара в зале заполняется таблица.

Таблица 3

Требования к заполнению таблицы

|

Нумерация строк |

ведется сквозная через всю ведомость |

|

Опись товаров |

производится по порядку расположения товаров на витринах, полках и т.п. |

|

Цены |

указываются розничные |

|

Итоги (проводится подсчет итого по каждой странице и общий итог остатков товаров в торговом зале и на складе). Дебет 41 «Товары» Кредит 91/1 «Прочие доходы и расходы / прочие доходы» |

подводятся по каждой строке (графа сумма) |

|

на каждой странице ведомости указывают прописью число порядковых номеров товаров и общий итог количества в натуральных показателях |

|

|

исправление ошибок производится в всех трех экземплярах |

|

|

затем |

Акт инвентаризации подписывают все члены инвентаризационной комиссии и материально ответственные лица. Т.к. инвентаризация проводится в связи со сменой материально ответственных лиц, принявшая бригада расписывается в получении товаров, а сдавшая бригада – в сдаче товаров.

Таблица 4

Схема таблицы для акта инвентаризации товаров

|

№ п/п |

Наименование товара |

Единицы измерения |

Количество |

Цена |

Сумма |

|

1 |

Товар 1 |

||||

|

2 |

Товар 2 |

||||

|

3 |

Товар 3 |

||||

|

4 |

Товар 4 |

||||

|

5 |

Товар 5 |

||||

|

Итого по строкам с … по … |

Общее количество |

Общая сумма |

|||

При проведении инвентаризации важно правильно и точно произвести подсчет товара по всем наименованиям, ликвидировать задолженности (если были выявлены) и оформить всю необходимую документацию.

Каждое предприятие имеющее отношение к торговле благодаря инвентаризации ведет контроль за движением товара и денежными средствами. Контролирует работу всего коллектива и выявляет все недостачи и избытки.

Рисунок 1.План проведения инвентаризации

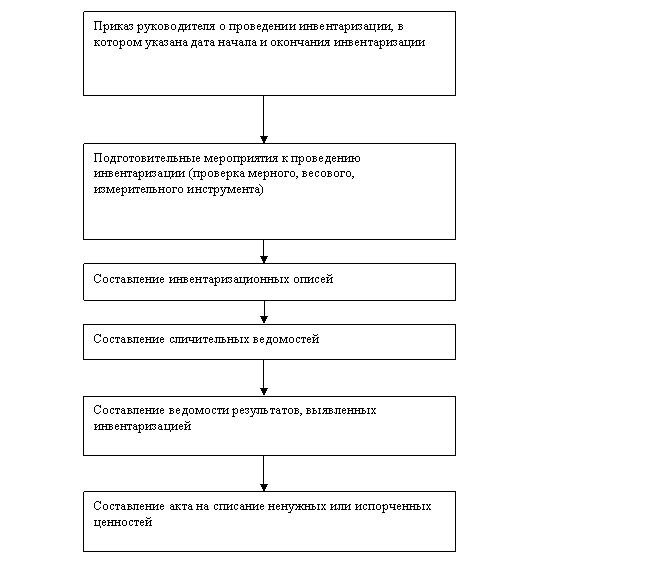

Эта модель проведения инвентаризации, она затрагивает и наглядно показывает все шаги проведения инвентаризации.

Следует отметить некоторые моменты, например, в ходе заполнения инвентаризационной описи чтобы данные бухгалтерского учета не разошлись с данными фактическими, в результате чего не пришлось бы составлять сличительную ведомость, следовательно, материально ответственные лица бережно заботятся об надлежащем использовании товарно-материальных ценностей и их охране .

Изучив весь процесс проведения инвентаризации, становится ясным и понятным, на сколько он сложен и трудоемок, а так же насколько ответственен. Так как полученные в ходе данные об инвентаризации , будут использоваться в течение всего года, а организации важно знать, какими средствами и ценностями она располагает, как обстоят дела с порчей ценностей, кражей, как следствие, не нужно ли усилить охрану, какие меры проводятся по устранению и предотвращению от стихийных бедствий и т.д. Как видно, из проведенной работы по данным инвентаризации очень важны.

Заключение

Проделав исследовательскую работу, становится ясно, что на сегодняшний день инвентаризация имеет большое значение, целью которой является сопоставление данных фактического наличия ценностей с данными бухгалтерского учета. Объектами проведения инвентаризации определены все имущество экономического субъекта независимо от его местонахождения (денежные средства ,основные средства, нематериальные активы, , производственные запасы, финансовые вложения) и все виды финансовых обязательств ( дебиторская и кредиторская задолженность, кредиты банков, займы и резервы ). Инвентаризация имущества производится по его местонахождению и материально ответственным лицам, а так же специальный состав комиссии, по инвентаризации.

С помощью инвентаризации мы проверяем правильность данных, текущего учета материальных, денежных средств, выявляем ошибки, которые ранее были раннее допущены в учете, принимаем на учет не учтенные ранее хозяйственные объекты, контролируем сохранность хозяйственных средств, числящиеся у материально-ответственных лиц в производстве.

Становится ясно, что на сегодняшний день, бухгалтерский учет не только отражает записи прихода и расхода отдельных ценностей организации, он создает всю систему по выявлению некорректного функционирования организации.

Совокупность способов и приемов, и составляют методологическую основу практики организации и ведения бухгалтерского учета, а также составление бухгалтерской отчетности. Данная система позволяет осуществлять бухгалтерскому учету его основные функции в управлении деятельностью экономического субъекта: информационную, контрольную, обратной связи, аналитическую и др. С помощью метода исследуются, анализируются и осмысливаются, все факты хозяйственной жизни.

Подводя итог, необходимо сказать, что метод бухгалтерского учета позволяет в полной мере обеспечивать сплошное, непрерывное и документальное отражение фактов хозяйственной жизни, целью которой является познание их содержания (предмета бухгалтерского учета) и осуществление управления ими в процессе кругооборота средств в организации.

Список использованной литературы

- Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 28.09.2010) "О бухгалтерском учете" (принят ГД ФС РФ 23.02.1996)

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 26.03.2007) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

- Астахов В.П. Бухгалтерский финансовый учет: Учебное пособие.Серия «Экономика и управление».-М.:ИКЦ «МарТ»., Ростов н./Д: Изд. центр «МарТ»,2007.

- Бабаев Ю.А. «Бухгалтерский учет » Учебник для вузов: - М.: ЮНИТИ-ДАНА, 2008.

- Бабаев Ю.А. Теория бухгалтерского учета. Учебник для вузов. 2-е изд., перераб. и доп. - М.: Юнити - Дана, 2009.

- Бабченко Т.Н., Галанина Е.Н., Козлова Е.П. и др. Бухгалтерский учет.-М.: Финансы и статистика,2008.

- Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др.; под ред. Безруких П.С. – 4-е издание, перераб. и доп. – Ш.: Бухгалтерский учет, 2009.

- Богатая И.Н., Хахонова Н.Н. «Основы бухгалтерского учета: экзаменационные ответы» Серия "Сдадим экзамен". – Ростов н./Д: "Феникс", 2009.

- Бочкарева И.И. Бухгалтерский учет под ред. Соколова Я.В. – 2-е издание, перераб. и доп. –М.: ТК Вэлби, изд-во Проспект,2009.

- Булатов М.А. «Теория бухгалтерского учета: Учебное пособие. – 2-е издание, перераб. и доп. /М. А. Булатов. – М.: Экзамен, 2009.

- Бухгалтерский учёт / под ред. Л.И. Хоружий и Р.Н. Расторгуевой. -М.: КолосС, 2009. - 511 с: ил.

- Бухгалтерский финансовый учёт: Учебник для вузов / Под ред. проф.Ю.А. Бабаева. - М.: Вузовский учебник, 2008. — 525 с.

- Варенова И.Г. Бухгалтерский учет. Учебное пособие. – М.: Приор-издат, 2009. – 208 с.

- Васькин Ф.И., Дятлова А.Ф. Бухгалтерский финансовый учёт. — М.:КолосС, 2007. - 560.: ил.

- Гетьман В.Г. Финансовый учет: Учебник.-М.,2008.

- Климова М.А. Бухгалтерское дело: Учебное пособие. – М.: ИНФРА-М, 2007. – 200 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - М.: Инфра -М, 2007. – 333 с.

- Кутер М.И.. Теория бухгалтерского учета. Учебник. - М.: Финансы и статистика, 2007. – 305 с.

- Печерская Г.А. Основы бухгалтерского учета (конспект лекций). – М.: «Издательство ПРИОР», 2008. – 176 с.

- Русалева Л.А. Теория Бухгалтерского учета: Учебник. – Ростов н/Д: Феникс, 2007. – 448 с.

- Теория бухгалтерского учета / Под ред. Н.П. Любушина. - М.: ЮНИТА-ДАНА, 2007. – 354 с.

- Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Музиковского. - М.: Юрист, 2007. – 356 с.

- Органы, осуществляющие оперативно-правовую деятельность: задачи, права, обязанности

- Понятие, виды и правовой режим ценных бумаг (Ценная бумага как объект гражданских прав)

- Мировой рынок медицинских услуг (Понятие мирового рынка медицинских услуг)

- "Защита сетевой инфраструктуры предприятия"

- Проектирование реализации операций бизнес-процесса «Развитие и подготовка сотрудников» (Выбор комплекса задач автоматизации)

- Выбор стиля руководства в организации (Теоретические основы выбора стиля управления в организации)

- Недвижимость: понятие, виды, общие положения о правовом режиме (Понятие недвижимости и ее состав)

- Органы нотариального сообщества: понятие, значение, виды

- Понятие и виды ценных бумаг (Ценная бумага как объект гражданских прав)

- Индивидуальное предпринимательство (Вопросы правоспособности индивидуального предпринимателя)

- Взаимосвязь гражданского права и других отраслей законодательства (Место гражданского права в системе права)

- Правовые отношения юридических лиц»