Методы и средства проектирования информационных систем и технологий

Содержание:

Введение

В современных условиях повышение эффективности управления предприятиями, в частности ювелирным заводом, является одной из ключевых задач, стоящих перед руководством предприятия. Постоянное увеличение объемов и интенсивности потоков информации приводит к необходимости использования информационных систем и технологий для повышения оперативности и адекватности ее восприятия и обработки обычными пользователями информационных систем.

Успех решения основных задач, стоящих перед динамично развивающимся производством ювелирных изделий, напрямую зависит от тех инструментов и возможностей, которые предоставляет информатизация предприятия для повышения эффективности и оптимизации бизнес-процессов.

Целью настоящей курсовой работы является проектирование и разработка информационной системы (ИС)[4] учета товарно-материальных ценностей (ТМЦ). Спроектированная ИС является многомодульной системой и не ограничивается только учетом ТМЦ. В разработанной системе предусмотрен функционал бухгалтерского учета, обусловленный важной составляющей учета движения сырья, товара и пр., требования которого обусловлены требованиями законодательства РФ.

В условиях стремительного развития электронного учета и документооборота наличие подобных ИС является важной составляющей ведения бизнеса и достаточно востребованы. Поэтому многочисленные ИТ компании предлагают готовые базовые продукты-учетные системы для ведения бизнеса. По различным причинам, например, каких-либо специфических требований компании, использовать готовые решения не всегда предоставляется возможным. В связи с чем компания использует индивидуальный проект по разработке ИС, что позволяет получить адаптивное решение, а также гибкость ее развития.

Следует отметить, что кроме учета ТМЦ, важное место в ИС занимает блок отчетности, статистики и анализа[10]. С учетом того, что данный блок, зачастую, является важной бизнес-составляющей и имеет стратегическую ценность, доступ к агрегированной информации в ИС предполагает разграничение доступа пользователей, с учетом выполняемых ими бизнес-функций.

Основное бизнес-требование при поставке задачи по разработке информационной системы организации заключается в получении эргономичной учетной системы, обеспечивающей мобильное управление бизнесом для успешного функционирования предприятия[6]. А именно: учет сырья, товара, ведение бухгалтерского учета, формирование отчетов и статистики, оперативного доступа руководства к статистическим данным и отчетам.

Важное место в разрабатываемой системе занимает наполнение первичный ввод информации, которая создают базу данных, которые подлежат учету. Задача состоит в минимизации ручного ввода данных за счета применения технологий создания и считывания данных QR-кодов, штрих-кодов и пр.

Для обеспечения разграничения доступа к данным системы потребуется изучение структуры организации, функционала отдела, пересечение функционала, создание матрицы доступов и определение ролевой модели пользователей в системе.

Также неотъемлемой частью при проектировании системы требует тщательного изучения бизнес-процесса предприятия, для которой разработана информационная система, в целях максимально полного автоматизированного решения.

Ввиду того, что не все пользователи учетной системы являются продвинутыми пользователями персональных компьютеров, при разработке пользовательского интерфейса, заказчиком поставлена задача реализовать несложный, дружелюбный, интуитивно-доступный пользовательские экранные формы для работы в системе.

В первой главе было знакомство с компанией и поставлена задача, которую необходимо решить в ходе реализации ИС.

Вторую главу занимает информационная модель. Отображены информационные потоки в БД.

В третьей главе уже идет реализация поставленных задач. Создается er-модель БД[17], определяются таблицы и типы данных записей в данных таблицах. Представлены сценарий диалога программы и дерево функций. Все компоненты ИС взаимосвязаны и оставлены только самые необходимые.

Четвертая глава посвящена демонстрации уже реализованной программы пользователя для ИС. В ней на скриншотах представлено приложение с графическим интерфейсом.

Готовый продукт обладает удобным, простым и функциональным интерфейсом, который, в теории, рассчитан людей плохо знакомыми с вычислительной техникой.

Для реализации приложения пользователей ИС была выбрана RAD среда для разработки, а именно: C++ Builder XE. За программную часть серверной стороны выбрана СУБД MySQL.

Итак, настоящая курсовая работа предполагает создание новой информационной системы учета товарно-материальных ценностей с индивидуальными требованиями. Задача состоит в проектировании и реализации нестандартной ИС в базовом ее проявлении с целью автоматизации учета данных, которая будет являться неким плацдармом для последующий максимальной автоматизации и упрощения управлением предприятия. Например, адаптивная версия ИС для различных мобильных устройств, интеграция модуля бухгалтерского учета с банковскими приложениями дистанционного обслуживания, встроенный электронный документооборот с применением электронной подписи документов и др.

Глава 1. Технико-экономическая структура предприятия

1.1 Характеристика предприятия и его деятельности

Ювелирный завод «Грант» начал свою историю с небольшой частной мастерской, которая была основана Станиславом Мазурчиком в 1999 году на берегах города над вольной Невой — Санкт-Петербурге. Сейчас партнерами завода является большинство Торговых Домов и Индивидуальных предпринимателей в России, показывая высокий уровень продаж в периоды межсезонья и Нового года.

Начиная с 2015 года, компания сотрудничает с представителями таких стран как Беларусь, Казахстан и другие. Ассортимент сразу же занял лидирующие позиции по реализации, показав высокий объем продаж в месяц. Предприятие несет полную ответственность за качество выпускаемой продукции, а также за её оборачиваемость у партнеров.

«Грант» предлагает обручальные и помолвочные кольца, гарнитуры, а также печатки и пуссеты, заколки, браслеты, броши и другую ювелирную продукцию на заказ. Ежегодно появляется более сотни новых моделей. Ведется статистика по продажам.

Завод специализируется на изготовлении малотиражных ювелирных изделий с бриллиантами. Каждый камень отобран вручную специалистом геммологом. Весь ассортимент изготавливается по уникальным эскизам штатных художников, украшения проходят через руки мастера и строгий контроль качества на каждом этапе обработки. Продукция долго сохраняет первоначальный вид – без помутнений и царапин, благодаря сочетанию использования ручного труда и высоких технологий.

На участках производства отсутствует принцип конвеерности. Каждое изделие, будь то кольцо, или серьги, подвергается ручной шлифовке, а затем полировке. Благодаря этому удается достичь качества, которое было бы достойно радовать потребителей. По данным пробирной инспекции, в 2017 году, ювелирный завод «Грант» является лидером по выпуску изделий с драгоценными вставками по Северо-Западному федеральному округу.

Миссия компании – Создавать высококачественные ювелирные изделия с использованием новейших технологий и ручной обработки, соответствующие лучшим традициям Российского ювелирного производства. Стремиться к долговременному сотрудничеству с партнерами из всех стран и регионов страны, благодаря индивидуальному подходу и высокой ликвидности украшений, сделанных на заводе.

Основные технико-экономические показатели представлены в таблице ниже.

Таблица 1.

Технико-экономические показатели предприятия

|

№ п/п |

Наименование показателя |

Значение показателя в 2018 году |

|

1 |

Сумма доходов, руб. |

17082000 |

|

2 |

Сумма расходов, руб. |

11854000 |

|

3 |

Уплаченные налоги, руб. |

44609 |

|

4 |

Чистая прибыль, руб. |

5183391 |

|

5 |

Среднесписочное кол-во сотрудников, чел. |

24 |

|

6 |

Сырье: желтое золото 750 пробы, гр. |

2500 |

|

7 |

Сырье: белое золото 750 пробы, гр. |

3000 |

|

8 |

Сырье: платина 950 пробы, гр. |

1200 |

|

9 |

Сырье: серебро 925 пробы, гр. |

2400 |

В абсолютном большинстве постоянные клиенты завода - это розничные магазины ювелирных изделий, которые моделируют свои эскизы изделий и согласовывают их с мастером-ювелиром завода. В связи с этим в краткосрочных планах было принято решение выстроить агрессивный маркетинг, ориентированный на привлечение частных лиц. Так же на предприятии необходимо сформировать новый небольшой отдел дизайна, готовый спроектировать ювелирные изделия для клиентов, который будет учитывать все пожелания и прихоти заказчика.

В долгосрочной перспективе планируется расширить штат сотрудников до 30 человек. В связи с этим потребуется увеличение производственной площади и закупку оборудования для новых рабочих.

Еще в планах на будущее есть мысли об изготовлении миниатюрных скульптур и других небольших драгоценных изделий отличных от типичного представленного ассортимента по индивидуальным чертежам.

Организационная структура правления предприятием

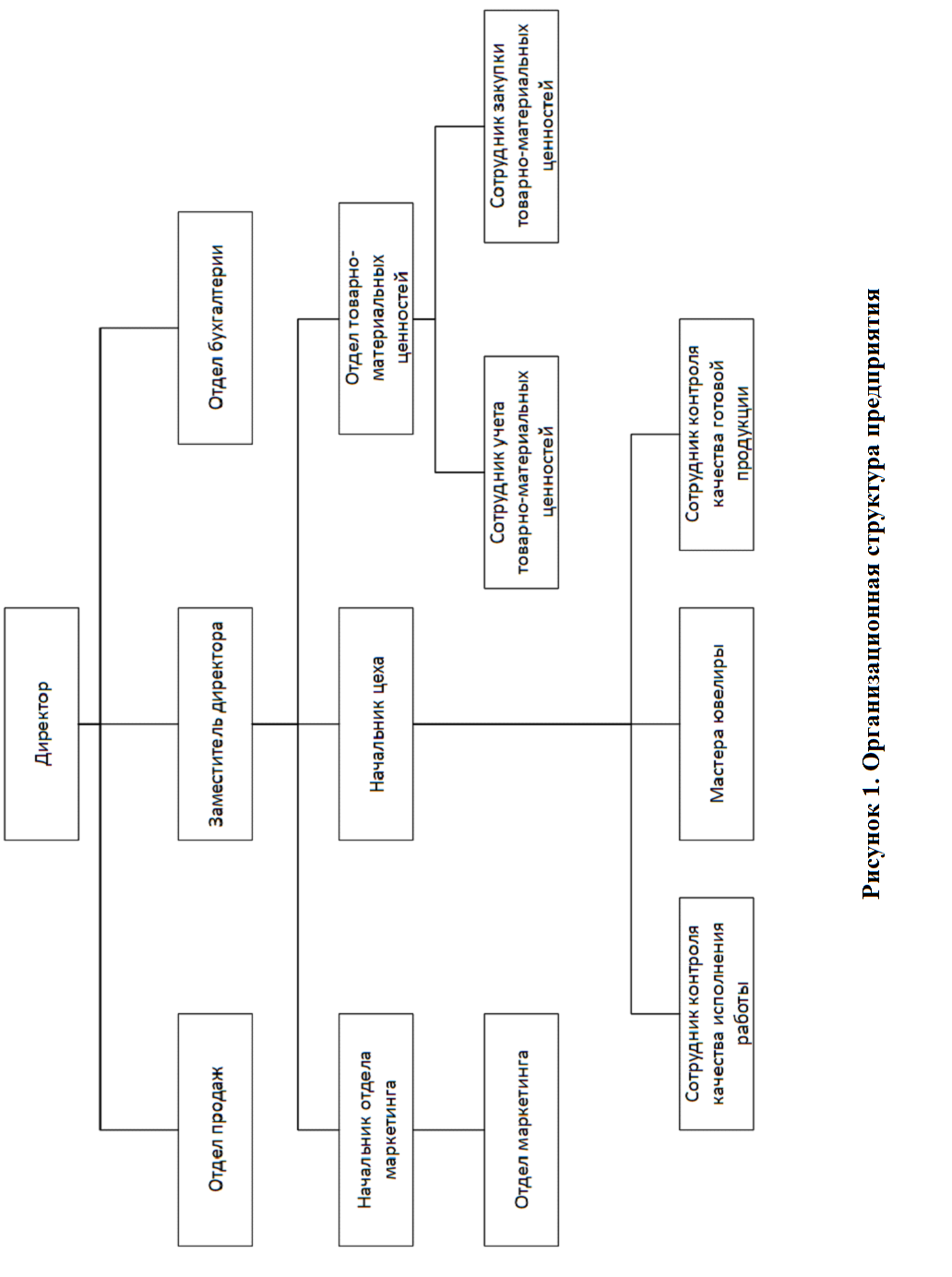

Штат сотрудников предприятия достаточно небольшой. На рисунке 1 ниже приведена схема организационной структуры ювелирного завода.

Как видно из рисунка, напрямую взаимодействуют с директором его заместитель, отдел продаж и отдел бухгалтерии. Отдел продаж состоит из 4 человек. В их обязанности входит непосредственно продажа готовой продукции и привлечение новых клиентов. Они взаимодействуют с отделом маркетинга через директора, так, как только глава завода принимает все ключевые решения в развитии предприятия. Для полноты картины директору необходимы бухгалтерские документы, которые он напрямую получает от отдела бухгалтерии, в составе которой находится 2 человека. Функция отдела – это ведение бухгалтерского учета, составление бухгалтерской статистики и отчетности, эти документы представляют наибольший интерес для главы предприятия. Отдел продаж и бухгалтерии не имеют своих начальников, они являются равноправными сотрудниками своего сектора. Это сделано для более эффективной работы внутри одного процесса. В случае возникновения спорных рабочих моментов решение принимает человек, стоящий над ними в организационной иерархии, а именно - директор.

С заместителем директора свободно контактируют начальник отдела маркетинга, в подчинении которого есть три человека, цеха и отдел товарно-материальных ценностей, состоящий из двух сотрудников. Задачи, которые стоят пред отделением маркетинга заключатся в составлении и выборе тактики стратегии продвижения товара, которую они передают заместителю директора и, далее,

доходит до отдела продаж через директора. Наибольший интерес для курсовой работы является отдел товарно-материальных ценностей. В нем два человека. Первый сотрудник, который учитывает товарно-материальные ценности, второй закупает необходимый материал для производства ювелирных изделий. Закупщик контактирует с заместителем директора и с внешними поставщиками драгметаллов и камней, ищет наиболее качественное сырье. Информационная система будет разрабатываться для сотрудника, задачи которого - учет этих материалов для производства[14].

В цеху есть начальник. У него в подчинении сотрудники контроля качества готовой продукции, исполнения работы и сами мастера-ювелиры. Семь мастеров-ювелиров, которые производят продукцию, находятся под пристальным наблюдением сотрудника контроля качества исполнения работы, в чьи обязанности входит контролирование процесса создания ювелирных изделий. Если данный сотрудник не нашел замечаний в ходе выполнения работы мастеров, это еще не значит, что ювелирное изделие готово для последующей продажи. После изготовления товара изделие тщательнейшим образом проверяется другим участником надзорных функций в цеху – сотрудником контроля качества готовой продукции. Только после его одобрения продукция готова к реализации. Отчитываются два сотрудника надзорной деятельности цеха его директору. Директор цеха, в свою очередь, отчитывается о процессах, происходящий в цеху заместителю начальника и поддерживает целостное функционирование своего подразделения.

Выбор комплекса задач автоматизации и характеристика существующих бизнес-процессов

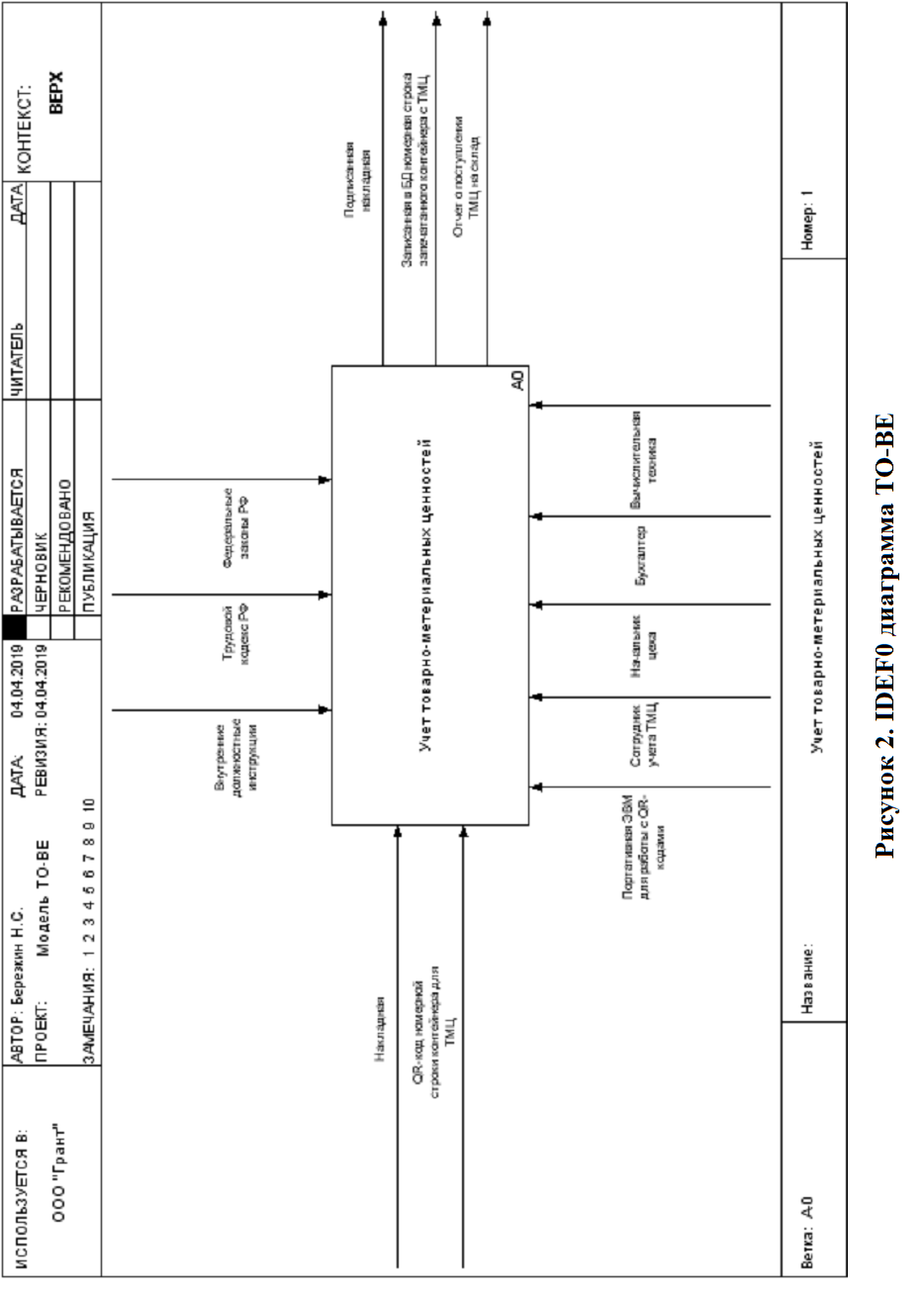

На рисунке 2 после текста представлена модель TO-BE диаграммы IDEF0[1].

Важность процесса, выбранного для автоматизации, достаточно велика для выбранного предприятия. Ведь, если будут не состыковки реального материального имущества с информацией в бухгалтерских документах, это может повлечь за собой проблемы с законом, поскольку государство посчитает, что ему

уплачено несоответствующее количество налогов, которые ему положены…

В качестве входных информационных потоков есть два параметра: накладная и QR-код контейнера. Выходные потоки: отчет о поступлении ТМЦ на склад, подписанная накладная и записанная в базу данных номерная строка запечатанного контейнера с поступившем материалом со всеми необходимыми характеристиками, которые взаимосвязаны.

После поступления материала для изготовления ювелирных изделий на склад, который расположен в непосредственной близости главного цеха, за который отвечает начальник данного отдела на предприятии, он, совместно с сотрудником учета товарно-материальных ценностей, производят контрольную оценку, взвешивание поступившего материала и сверяется с накладной, которую один из бухгалтеров передает сотруднику учета ТМЦ. Затем драгоценный материал запечатывается в специальные контейнеры, которые имеют QR-код со своей уникальной номерной строкой. После того, как контейнер запечатан начальником цеха и сотрудником учета ТМЦ, второй сотрудник из них со специальной портативной ЭВМ для работы с QR-кодами сканирует QR-код на запечатанном контейнере и вносит уникальную номерную строку со всеми сопутствующими характеристиками во внутреннюю базу данных, сервер которой расположен в локальной сети предприятия. Затем бухгалтер сверяет в разрабатываемом приложении бухгалтерские документы с накладной и, удостоверившись в истинности данных, распечатывает документ и подписывает. После его должны подписать сотрудник учета ТМЦ совместно с начальником цеха. После всех подтверждений и подписей формируется отчет о поступлении ТМЦ на склад. На этом процесс автоматизации разрабатываемого процесса завершается.

В уникальной номерной строке, расположенной в базе данных, имеются все необходимые параметры для учета товарно-материальных ценностей, записанные туда сотрудником учета ТМЦ, на основе которых составляются нужные для бухгалтеров статистики различного рода. Параметры, которые привязываются к уникальной номерной строке представлены в таблице 2 ниже.

Таблица 2.

Привязываемые параметры к номерной строке

|

№ п/п |

Наименование показателя |

|

1 |

Тип материала |

|

2 |

Вес материала |

|

3 |

Качество материала |

|

4 |

Стоимость материала |

|

5 |

Дата запечатывания контейнера |

|

6 |

ФИО сотрудника учета ТМЦ |

|

7 |

ФИО начальника цеха |

|

8 |

ФИО бухгалтера |

Задействованные сотрудники: начальник цеха, сотрудник учета ТМЦ и один из бухгалтеров. Необходимые средства для разрабатываемого процесса: вычислительная техника, электронные носители цифровой подписи и обеспечение их надежного хранения на предприятии[5], портативная ЭВМ для работы с QR-кодами, необходимая сотруднику учета ТМЦ.

Управление осуществляется в соответствии с внутренними регламентами предприятия, федеральных законов государства и трудовом кодексе, на котором предприятие функционирует (в данной курсовой работе идет речь о территории под названием Российская Федерация). В частности, федеральный закон № 402-ФЗ «О бухгалтерском учете» в редакции от 23.05.2016, 244 статья ТК РФ «Письменные договоры о полной материальной ответственности работников» и другие.

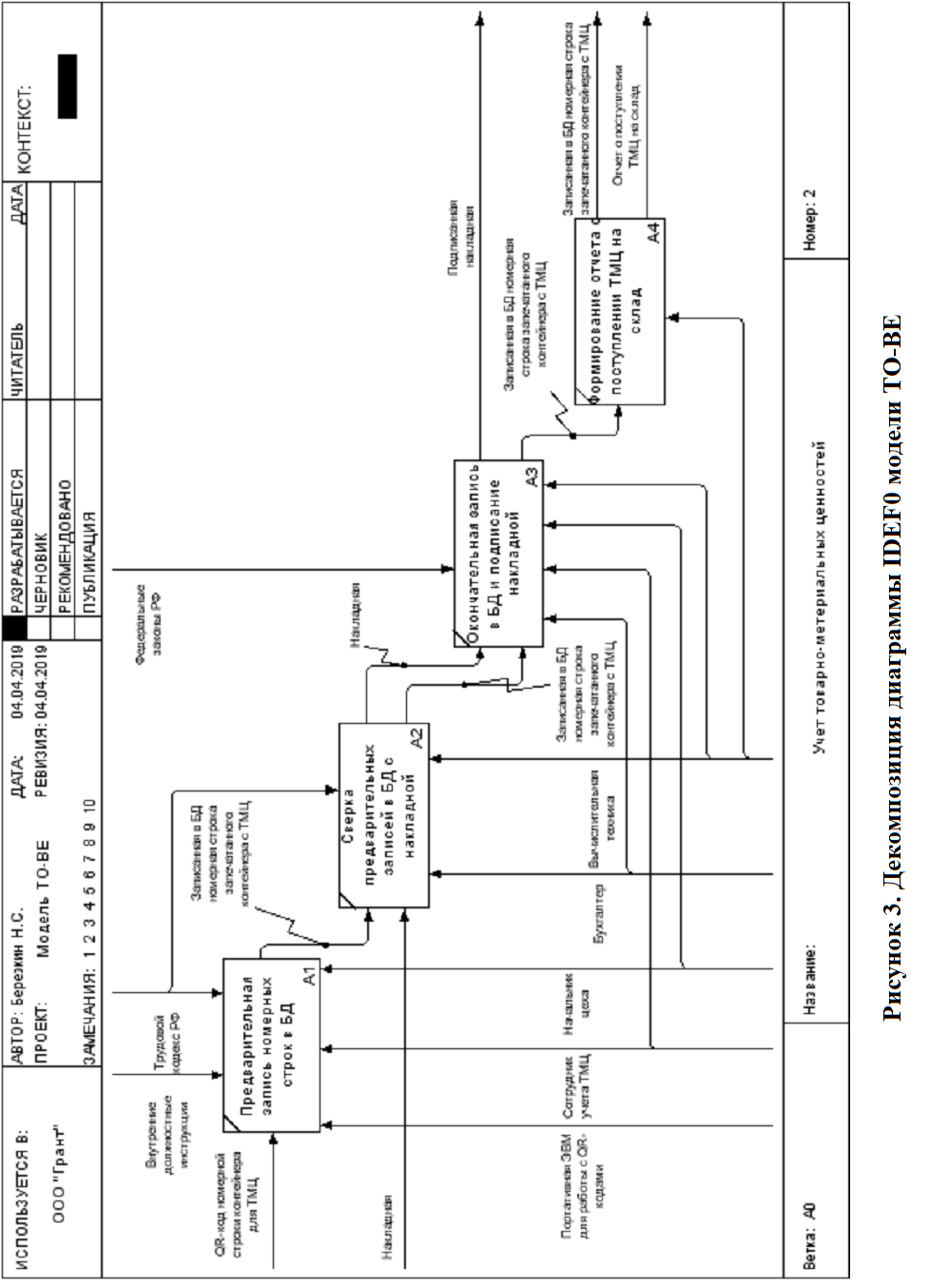

После текста на рисунке 3 представлена декомпозиция модели TO-BE диаграммы IDEF0.

На этой декомпозиции представлено 4 процесса (по порядку): предварительная запись номерных строк в БД, сверка предварительных записей в БД с накладной, окончательная запись в БД и подписание накладной и формирование отчета поступления ТМЦ на складе[12].

Входной параметр на первый процесс предварительной записи номерных строк в БД один – QR-код номерной строки контейнера для ТМЦ. QR-код считывается с уже запечатанного контейнера специальной портативной ЭВМ для работы с эти матричным штрих-кодом и заполняются необходимые характеристики материала, которые привязываются к конкретной номерной строке, содержащуюся в QR-коде (таблица 2). Этот этап проделывает сотрудник учета ТМЦ совместно с начальником цеха, т.к. они оба несут за это ответственность. Инструкции в данном процессе две: внутренние должностные инструкции и трудовой кодекс РФ. На выходе из процесса формируется записанная в БД номерная строка запечатанного контейнера.

Выходной параметр первого процесса является входным параметром второго процесса в совокупности с накладной – сверка предварительных записей в БД с накладной. Этот этап осуществляется бухгалтером вкупе с вычислительной техникой, а именно – с разрабатываемой информационной системой. В ней данный сотрудник делает контрольную сверку записей в БД и имеющейся у него накладной, ставя соответствующую отметку в информационной системе. Тем самым формируя два выходных параметра: накладная и записанная в БД номерная строка запечатанного контейнера с ТМЦ.

Следом эти два выходных параметра предшествующего процесса относятся к входным параметрам последующего процесса под названием: окончательная запись в БД и подписание накладной. В нем уже задействованы все три сотрудника (бухгалтер, сотрудник учета ТМЦ и начальниц цеха) и разрабатываемая информационная система. Все сотрудники подписывают накладную, которая затем отправляется в архив, и она является выходным параметром этого процесса, а вычислительная техника фиксирует запись в БД, как окончательную, что так же относится к выходному параметру. Все эти действия, относящиеся к подписанию накладной, регулируются федеральными законами РФ.

Второй выходной параметр окончательно записанной в БД номерной строки запечатанного контейнера с ТМЦ в совокупности со всеми его характеристиками входят в следующий, завершающий процесс – формирование отчета о поступлении ТМЦ на склад. Здесь задействована только вычислительная техника разрабатываемой информационной системой. Она обрабатывает поступившие строки со всеми ее характеристиками и формирует подробный отчет с сопутствующими характеристиками, графиками и диаграммами. На выходе находится два параметра: записанная в БД номерная строка запечатанного контейнера с ТМЦ и отчет о поступлении ТМЦ на склад.

На этом моменте раскрытие декомпозиции диаграммы IDEF0 модели TO-BE можно считать завершенным. В общем описаны действия, совершаемые на проектируемой информационной системе по учету ТМЦ на производстве ювелирных изделий, где требуется повышенные требования к хранению драгоценных материалов, которое обеспечивается надежно закрытыми контейнерами, запечатывать и распечатывать которые в праве только сотрудник учета ТМЦ и начальник цеха вместе, не углубляясь во все технические и организационные моменты.

Глава 2. Информационное обеспечение задачи

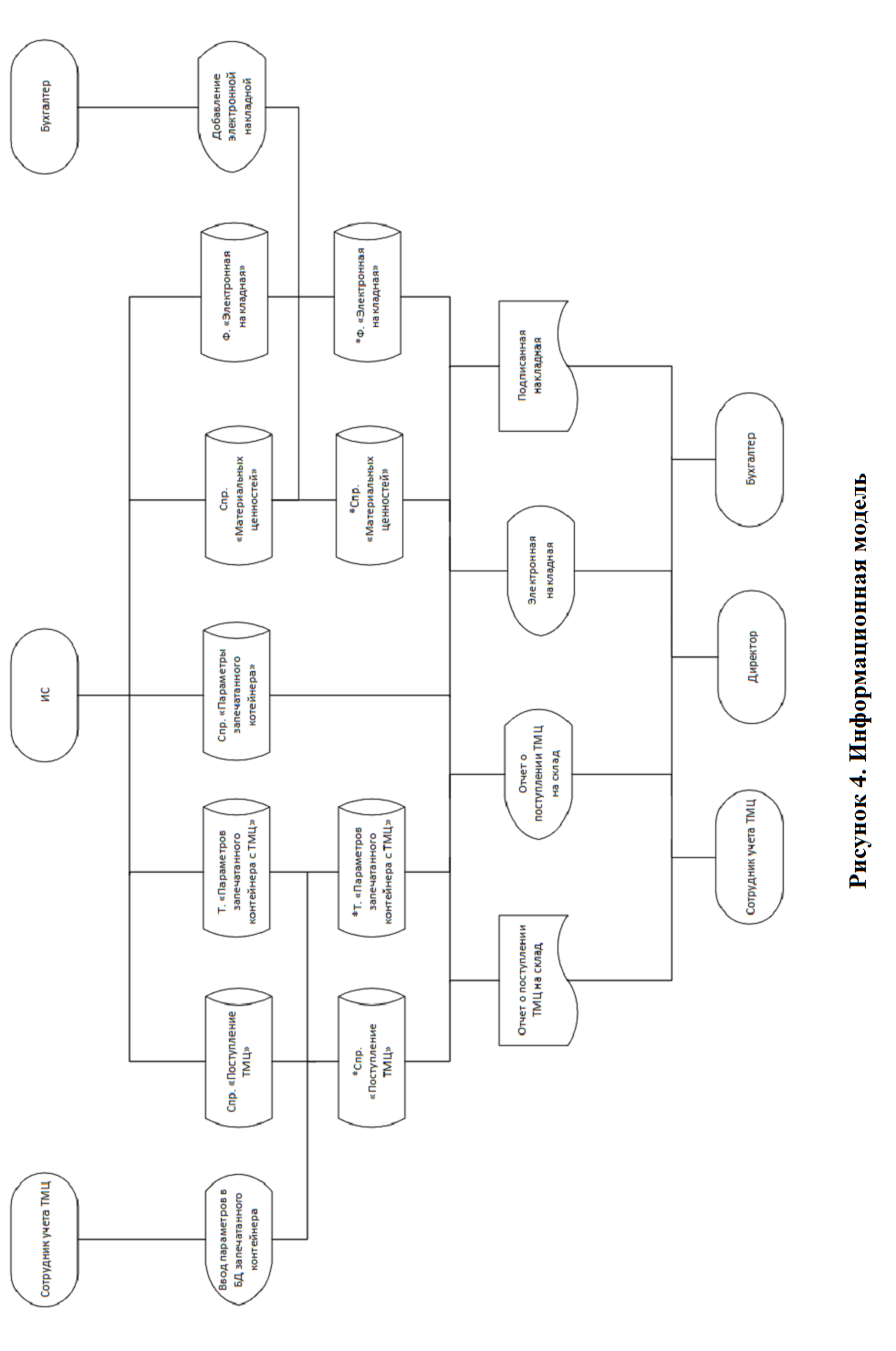

2.1 Информационная модель и её описание

В самой информационной системе имеется 3 справочника («Поступление ТМЦ», «Параметры запечатанного контейнера», «Материальных ценностей»), 1 таблица («Параметров запечатанного контейнера») и 1 файл («Электронная накладная»). Вся информация, содержащаяся в справочниках, таблицах и файлах, за исключением справочника «Параметры запечатанного контейнера», изменяются в процессе эксплуатации ИС.

В информационной модели есть 2 источника информации – это сотрудник учета ТМЦ и бухгалтер. Они же, совместно с директором, являются и приемниками информации, т.к. им тоже необходимо пользоваться данными учета драгоценных материалов.

Сотрудник учета ТМЦ с помощью портативной ЭВМ заносит в таблицу «Параметры запечатанного контейнера с ТМЦ» все необходимые характеристики, которые содержит в себе справочник «Параметры запечатанного контейнера», присутствующий в ИС в неизменном состоянии, как константа (все параметры представлены в таблице 2 выше). Далее заполняется справочник «Поступление ТМЦ», который обязан совпадать электронной накладной. Другой участник, выступающий в данной информационной модели – бухгалтер, по средствам ИС заносит в нее файл электронной накладной, подписанный электронной подписью бухгалтера. Этот файл необходим для заполнения справочника «Поступление ТМЦ».

На основе всей информации, перечисленной выше, формируются 2 бумажных и 2 электронных результатных представлений данных[7]. Электронный «Отчет о поступлении ТМЦ на склад» фиксируется в ИС и на его основе печатается бумажный аналог, подписанный сотрудником учета ТМЦ, бухгалтером и начальником цеха, который в последствии передается напрямую директору предприятия. Схожая ситуация происходит и с «Электронной накладной», однако электронная накладная сверяется с бумажной версией накладной, находящаяся у бухгалтера, которая была сформирована другим модулем ИС. На бумажной накладной так же необходима подпись 3 сотрудников, перечисленных выше.

Далее бумажные версии данных («Отчет о поступлении ТМЦ на склад» и «Подписанная накладная») передаются напрямую директору бухгалтером, а электронными аналогами пользуются сотрудник учета ТМЦ и бухгалтер для дальнейшего анализа этих данных. Директору предприятия так же, как и бухгалтер и сотрудник учета ТМЦ, предоставляется возможность пользоваться электронными аналогами этих документов для оперативного доступа к ним[8].

Модель достаточно небольшая. Всё наглядно представлено на схеме и интуитивно понятно. На рисунке 4 ниже представлена непосредственно сама схема информационной модели TO-BE.

Используемые классификаторы и системы кодирования

В составе информационного обеспечения рассматриваемого комплекса задач выделены следующие классификаторы:

- Номерная строка контейнера

- Код материала

- Код прибытия ТМЦ на склад

- Код поставщика

Сводные характеристики классификаторов представлены в таблице под номером 3 ниже.

Таблица 3.

Сводные характеристики классификаторов

|

Кодируемый объект |

Длинна кода |

Мощность кода |

Система кодирования |

Система классификации |

Вид классификатора |

|

Номерная строка контейнера |

8 |

4722366482869645213696 |

Комбинированная |

Отсутствует |

Локальный |

|

Код материала |

4 |

1048576 |

Серийная |

Отсутствует |

Локальный |

|

Код прибытия ТМЦ на склад |

16 |

1099511627776 |

Порядковая |

Отсутствует |

Локальный |

|

Код поставщика |

3 |

59049 |

Порядковая |

Отсутствует |

Локальный |

Номерная строка запечатанного контейнера подразумевает под собой случайным образом сгенерированные сроки, имеющие длину в 8 символов, состоящие из букв латинского алфавита и цифр, и обозначает его уникальный номер в системе. Пример строки: gds34dx1

Код материала означает вид материала с его характеристиками. Состоит из 4 цифр. Пример кода: 0439

Код прибытия ТМЦ на слад обозначает уникальный номер вновь прибывшего драгоценного материала на склад. Состоит он из цифр и формируется из даты прибытия. Сначала идет время, начиная с секунд и заканчивая часом, далее идет дата в таком же обратном порядке (от года до дня). Пример будет следующий: 32120920190626.

Код поставщика фиксирует поставщиков материала для ювелирных изделий из 3 цифр. Пример: 036.

Характеристика нормативно-справочной, входной и оперативной информации

Формы для ввода параметров запечатанного контейнера и добавления

электронной накладной представлены в примере реализации программы. Интерфейс интуитивно понятен и прост в использовании.

За справочник под названием «материальные ценности» ответственен

сотрудник учета ТМЦ. Средний объем справочника в записях составляет 100-200 символов. Справочник «поступление ТМЦ» так же отвечает сотрудник учета ТМЦ и средний объем записи составляет примерно 50 символов. Аналогичная ситуация с таблицей «параметры запечатанного контейнера с ТМЦ». Средняя длинна записи в символах составляет около 350.

Файл электронная накладная вносит в систему бухгалтер. В ней содержатся реквизиты организации, код накладной, ФИО бухгалтера и тому подобные параметры. Остальные параметры, такие как наименование материала, вес, стоимость, расчет налога на добавочную стоимость (НДС), дата и т.д., вводятся разработанной системой автоматически.

Характеристика результатной информации

ИС имеет 4 постоянных выходных параметра. 2 из них цифровые, остальные

2 на бумажном носителе. Это «отчет о поступлении ТМЦ на склад» и «накладная». Выходная цифровая и бумажная информация идентична[9].

«Отчет о поступлении ТМЦ на склад» содержит в себе тип материала, его вес, стоимость в рублях, дату поставки, поставщика драгоценного материала, ФИО сотрудника учета ТМЦ, ФИО начальника цеха, ФИО бухгалтера, а также код отчета в ИС. Так же имеется возможность перенести отчет о поступлении ТМЦ на склад из цифрового вида на материальный носитель, а именно – бумагу.

«Электронная накладная», содержащая на входе в ИС реквизиты организации, код накладной, ФИО бухгалтера, в автоматическом режиме заполняет оставшиеся параметры такие как наименование материала, вес, стоимость, расчет налога на добавочную стоимость (НДС), дата и т.д. «Подписанная накладная» - это распечатанная электронная накладная, которая, в свою очередь, подписывается бухгалтером. Это необходимо для бумажной отчетности, которую требуют налоговые инстанции.

Остальная выходная информация содержит в себе статистику по материалам на складе различного рода. Она не является обязательной выходной информацией и формируется при нужде в ней. Так же имеется возможность печати на бумажный носитель, если в этом есть необходимость.

Глава 3. Программное обеспечение задачи

3.1 Общие положения (дерево функций и сценарий диалога)

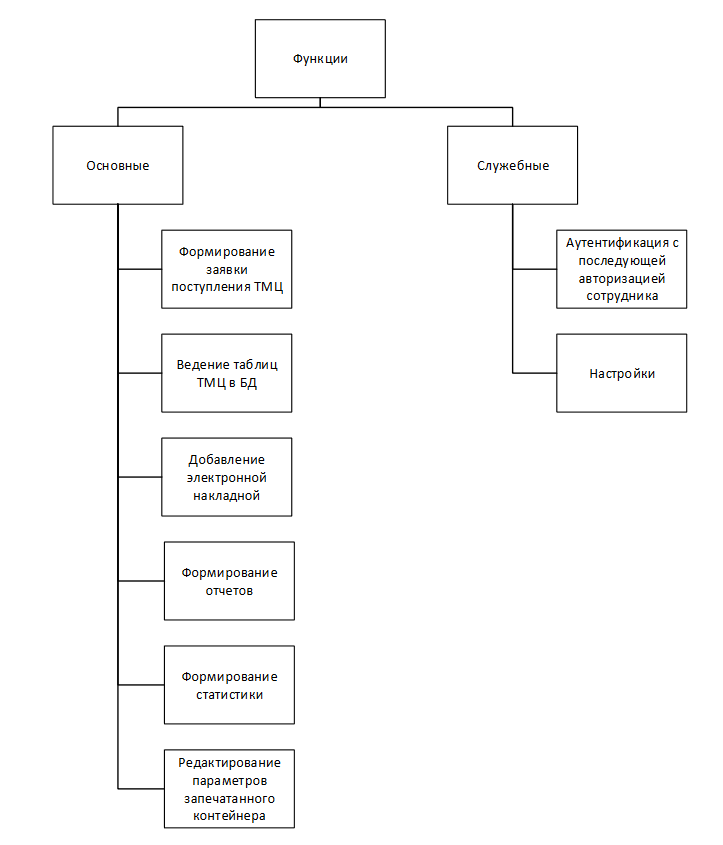

Функции в моей разрабатываемой системе делятся на 2 основные группы: основные и служебные. Иллюстрация дерева функций представлена ниже, после текста, на рисунке 5.

Начну описание со служебных функций. В них присутствуют всего лишь две функции. А именно: аутентификация с последующей авторизацией сотрудника и настройки. Первая функция необходима для безопасной эксплуатации ИС. Для начала сотрудник проходит аутентификацию по средствам логина с паролем и далее, после успешного прохождения её, сотруднику дается право на пользование программой(авторизация) в соответствии с его полномочиями. Считаю необходимым отметить, что программой будут пользоваться 4 сотрудника (сотрудник учета ТМЦ, бухгалтер, заместитель директора и директор). Разграничение прав пользования представлены в таблице 4 ниже.

Таблица 4.

Разграничение прав пользования

|

Функция |

Директор |

Зам.Директора |

Бухгалтер |

Сотрудник учета ТМЦ |

||

|

Авторизация |

+ |

+ |

+ |

+ |

||

|

ТМЦ |

БД ТМЦ |

Добавление |

- |

- |

- |

+ |

|

Удаление |

- |

- |

- |

+ |

||

|

Редактирование |

- |

- |

- |

+ |

||

|

Параметры контейнера |

Добавление |

- |

- |

- |

+ |

|

|

Удаление |

- |

- |

- |

+ |

||

|

Редактирование |

- |

- |

- |

+ |

||

|

Бухгалтерия |

Электр. накладная |

Добавление |

- |

- |

+ |

- |

|

Просмотр |

+ |

+ |

+ |

- |

||

|

Статистика |

Просмотр |

+ |

+ |

+ |

+ |

|

|

Формирование |

- |

- |

+ |

- |

||

|

Отчет |

Просмотр |

+ |

+ |

+ |

+ |

|

|

Формирование |

- |

- |

+ |

- |

||

|

Настройки |

+ |

+ |

+ |

+ |

||

Рисунок 5. Дерево функций

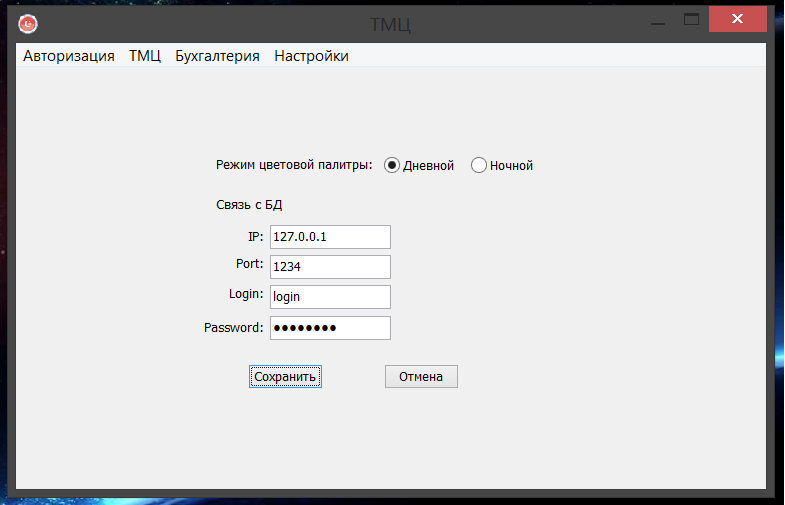

Настройки программы довольно скудные и связаны подключением к БД.

В основных функциях идем по порядку. Формирование заявки поступления ТМЦ. Здесь сотрудник учета ТМЦ может сформировать заявку на поступления драгоценного материала на склад. Далее ведение таблиц ТМЦ в БД подразумевает под собой добавление/удаление/редактирование записей и их соответствующих параметров в БД. Добавление электронной накладной прерогатива бухгалтера и она добавляет в ИС электронную накладную. Формирование отчетов необходимо для ведения бухгалтерии, здесь, в ИС, она в электронном виде, однако имеется возможность распечатки. С функцией формирование статистики всё аналогично с функцией формирование отчетов. И последняя функция редактирование параметров запечатанного контейнера необходима для махинаций с ними, она необходима только для сотрудника учета ТМЦ и сделана на всякий случай, т.к. некоторые драгоценные материалы могут иметь свои уникальные параметры, которые не предусмотрены стандартными параметрами, заложенными в ИС при разработке.

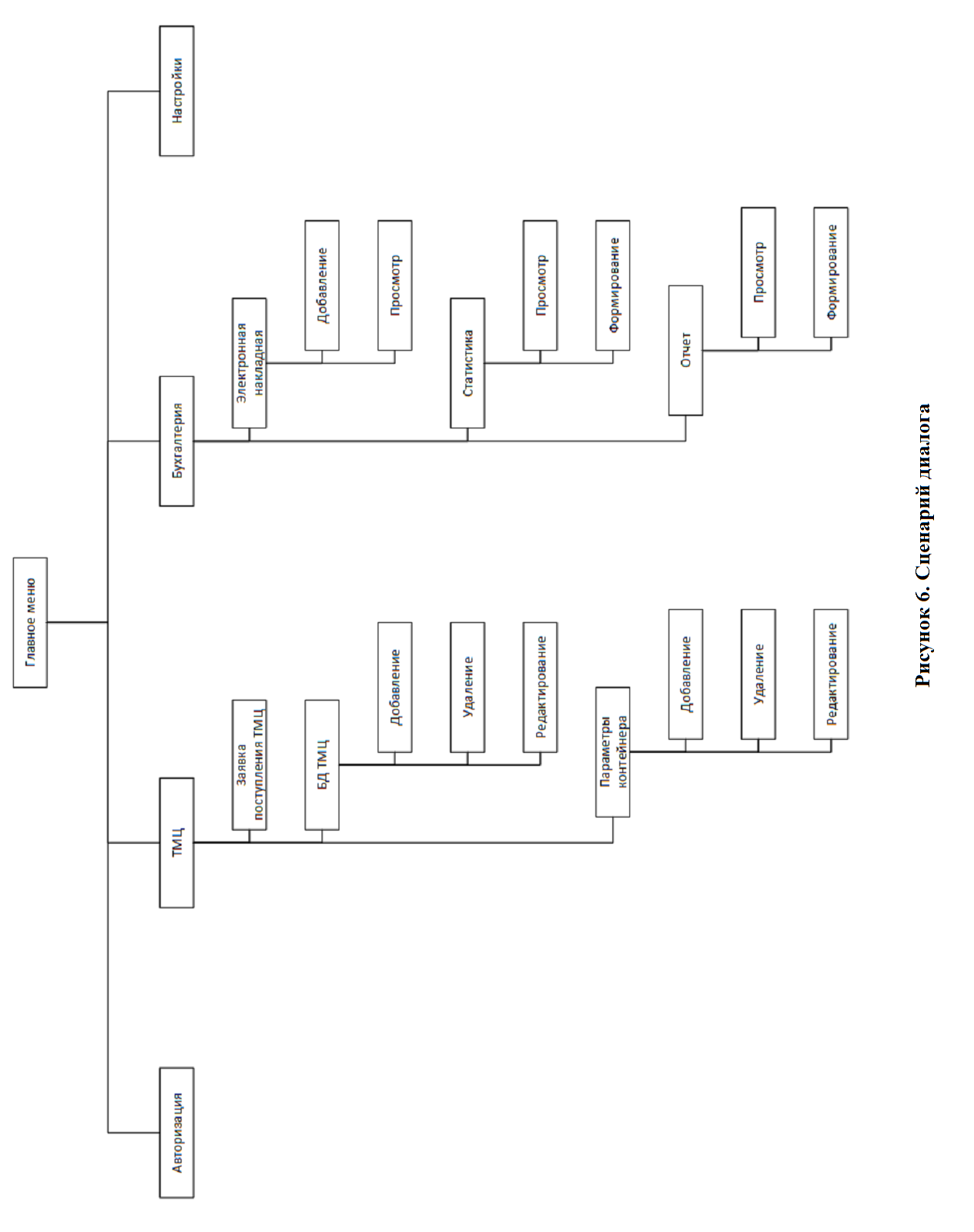

Сценарий диалога так же после текста на рисунке 6. В главном меню присутствуют 4 основных кнопки: авторизация, ТМЦ, бухгалтерия и настройки.

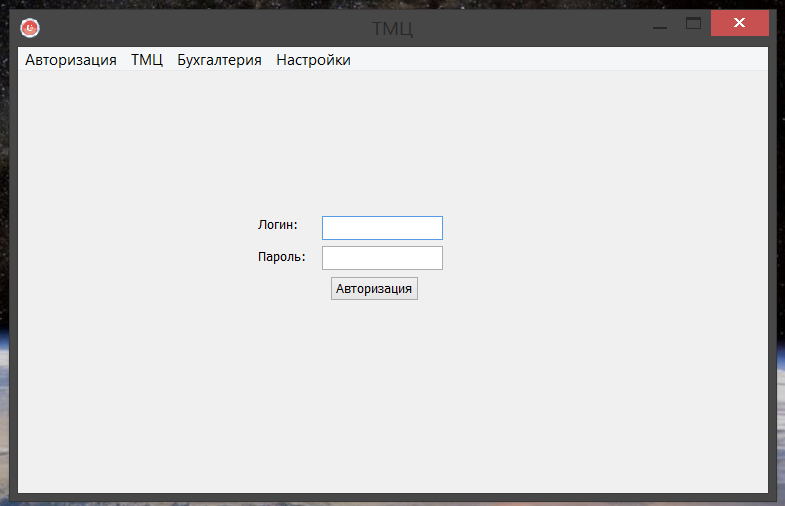

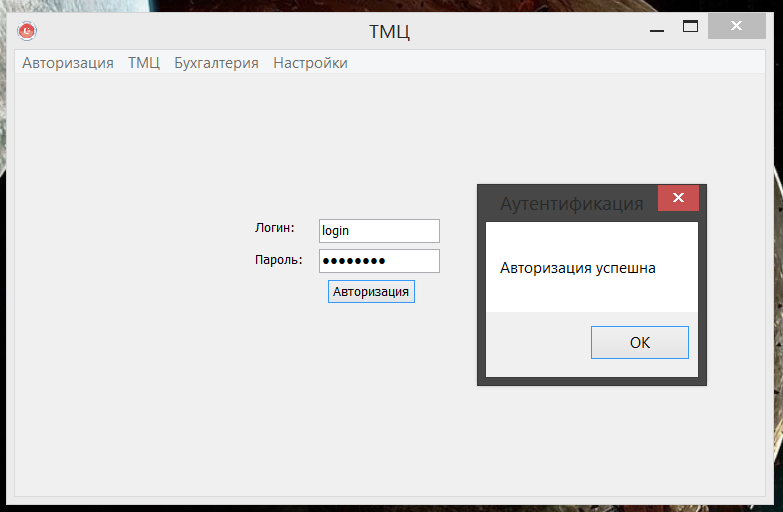

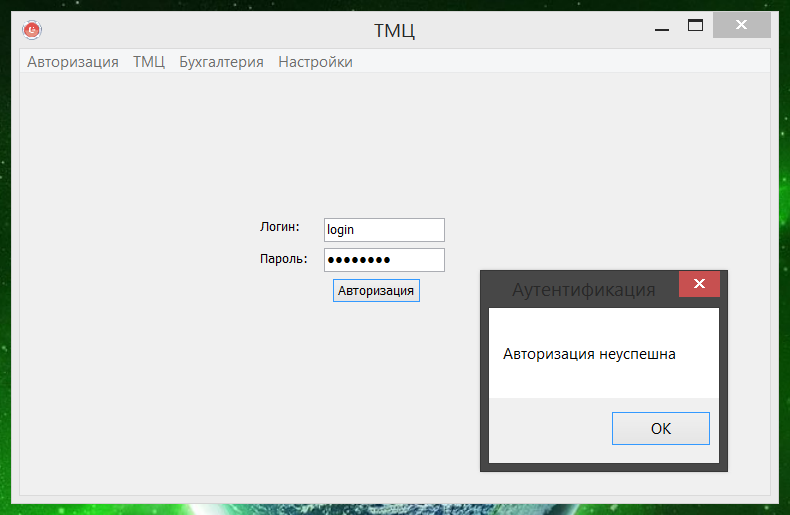

При выборе авторизации появляется диалоговое окно с полями ввода логина и пароля.

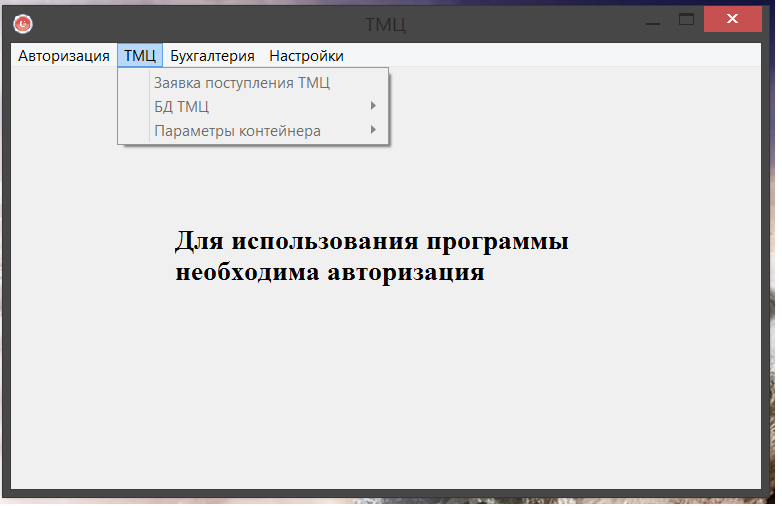

ТМЦ, в свою очередь, разветвляется на 3 под меню: заявка поступления ТМЦ, БД ТМЦ, параметры контейнера. В подменю БД ТМЦ возможны 3 варианта действий (добавление/редактирование/удаление) с базой данных для драгоценных материалов. Параметры контейнера также как и во вкладке БД ТМЦ 3 идентичных действия и пояснение этой функции уже приводилось на 2 абзаца выше по тексту.

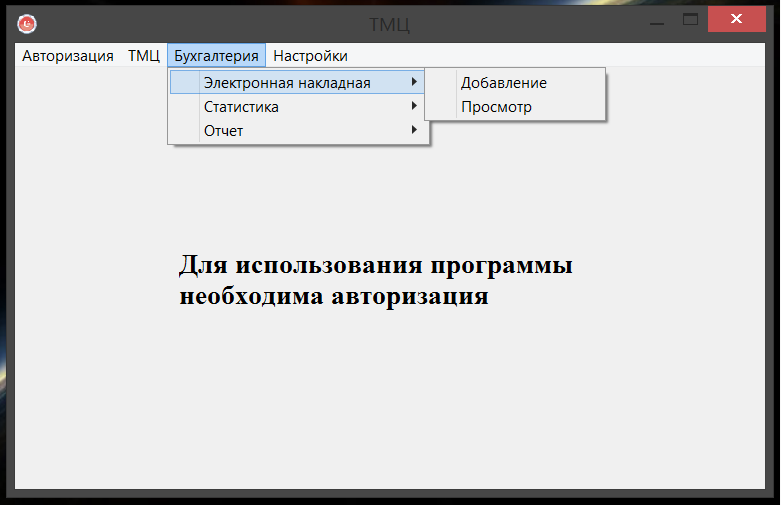

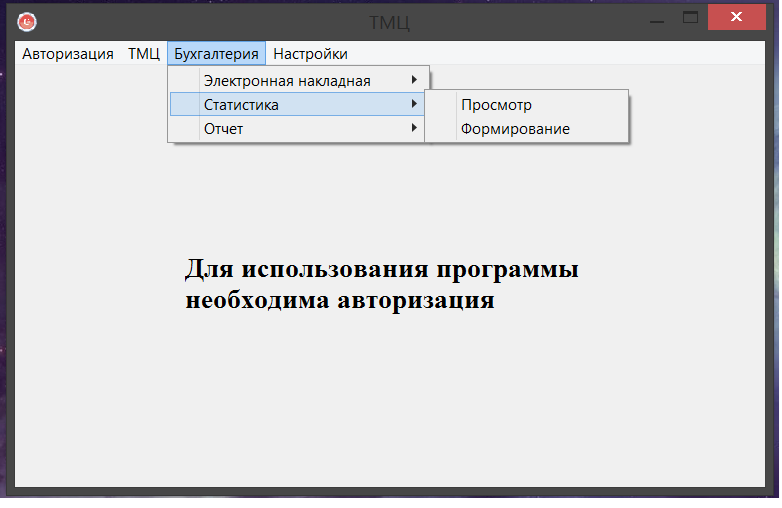

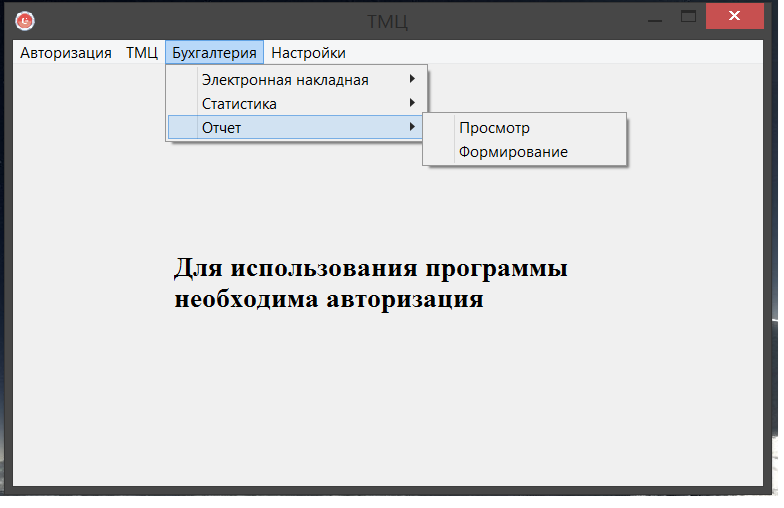

Во вкладке бухгалтерии возможно совершать действия с 3 функциями. С электронной накладной, статистиками и отчетами. Электронную накладную можно только добавить или просмотреть. Статистики и отчеты, аналогично с электронной накладной, можно только сформировать или просмотреть. Всё это предоставляется в электронном виде с возможностью вывода информации на бумажный носитель по средствам принтера.

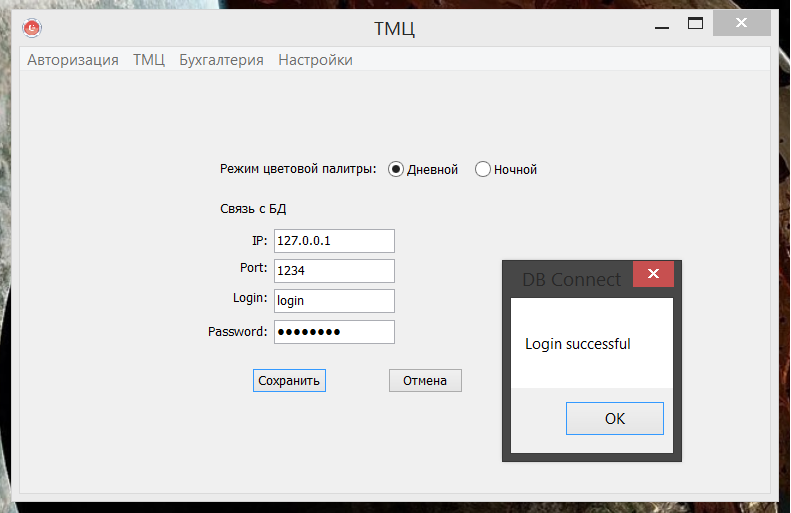

В настройках всё, в основном, связано с графическим интерфейсом пользователя. Присутствует «дневной» и «ночной» режим. В добавок к этому есть возможность ввода адреса и логина с паролем от БД, на которой располагается основная информация, без которой невозможно функционирование программы.

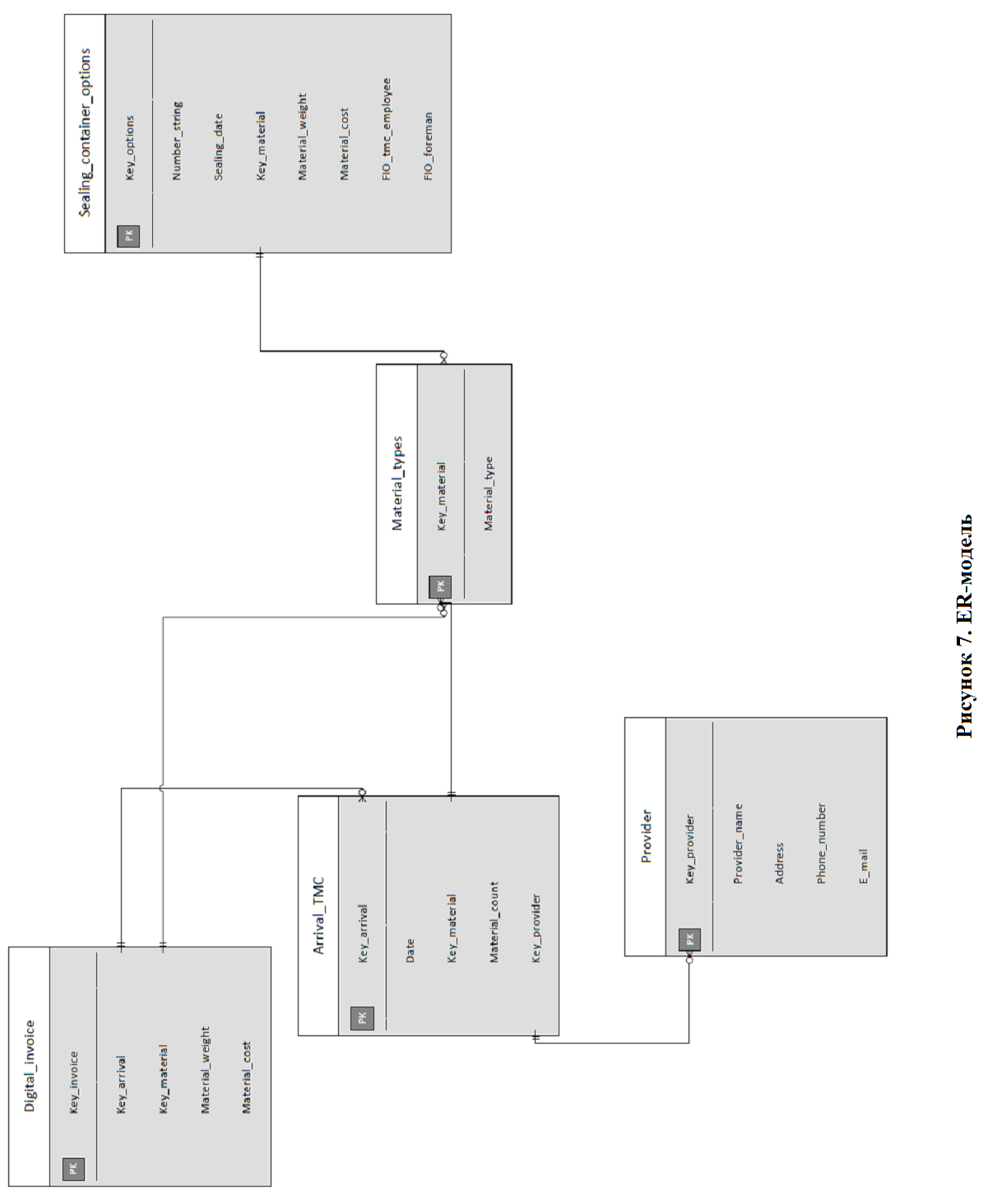

Проектируемая ИС состоит из БД, которая, в свою очередь, содержит в себе 5 таблиц.

Названия таблиц перечислены далее: Digital_invoice (электронная накладная), Arrival_TMC (поступление ТМЦ на склад), Provider (поставщик ТМЦ), Material_types (типы материалов) и Sealing_container_options (параметры запечатанного контейнера).

В таблице 5 отображена структура таблицы Digital_invoice:

Таблица 5.

Структура таблицы Digital_invoice

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код электронной накладной |

Key_invoice |

int |

Ключевое поле |

|

|

Код прибытия ТМЦ на склад |

Key_arrival |

int |

||

|

Код материала |

Key_material |

int |

||

|

Вес материала |

Material_weight |

decimal(7,3) |

Значение в граммах |

|

|

Стоимость материала |

Material_cost |

money |

Ниже в таблице 6 структура Arrival_TMC:

Таблица 6.

Структура таблицы Arrival_TMC

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код прибытия ТМЦ на склад |

Key_arrival |

int |

Ключевое поле |

|

|

Дата |

Date |

datetime |

||

|

Код материала |

Key_material |

int |

||

|

Вес материала |

Material_count |

decimal(7,3) |

Значение в граммах |

|

|

Код поставщика |

Key_provider |

int |

Далее в таблице 7 структура для таблицы Provider:

Таблица 7.

Структура таблицы Provider

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код поставщика |

Key_provider |

int |

Ключевое поле |

|

|

Имя поставщика |

Provider_name |

varchar |

16 |

|

|

Адрес поставщика |

Address |

varchar |

32 |

|

|

Номер телефона поставщика |

Phone_number |

char |

10 |

|

|

Электронный адрес поставщика |

E_mail |

varchar |

24 |

В таблице 8 для самой маленькой Material_types:

Таблица 8.

Структура таблицы Material_types

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код материала |

Key_material |

int |

Ключевое поле |

|

|

Тип материала |

Material_type |

varchar |

32 |

И структура для последней таблицы Sealing_container_options отображена в 9 таблице:

Таблица 9.

Структура таблицы Sealing_container_types

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код запечатанного контейнера |

Key_options |

int |

Ключевое поле |

|

|

Номерная строка запечатанного контейнера |

Number_string |

char |

64 |

|

|

Дата запечатывания контейнера |

Sealing_date |

datetime |

||

|

Код материала |

Key_material |

int |

||

|

Вес материала в контейнере |

Material_weight |

decimal(7,3) |

Значение в граммах |

|

|

Стоимость содержимого материала в запечатанном контейнере |

Material_cost |

money |

||

|

ФИО сотрудника учета ТМЦ |

FIO_tmc_employee |

varchar |

64 |

|

|

ФИО начальника цеха |

FIO_foreman |

varchar |

64 |

Взаимосвязи таблиц наглядно отображены в ER-модели на рисунке 7 ниже.

Структурная схема пакета (дерево вызова программных модулей)

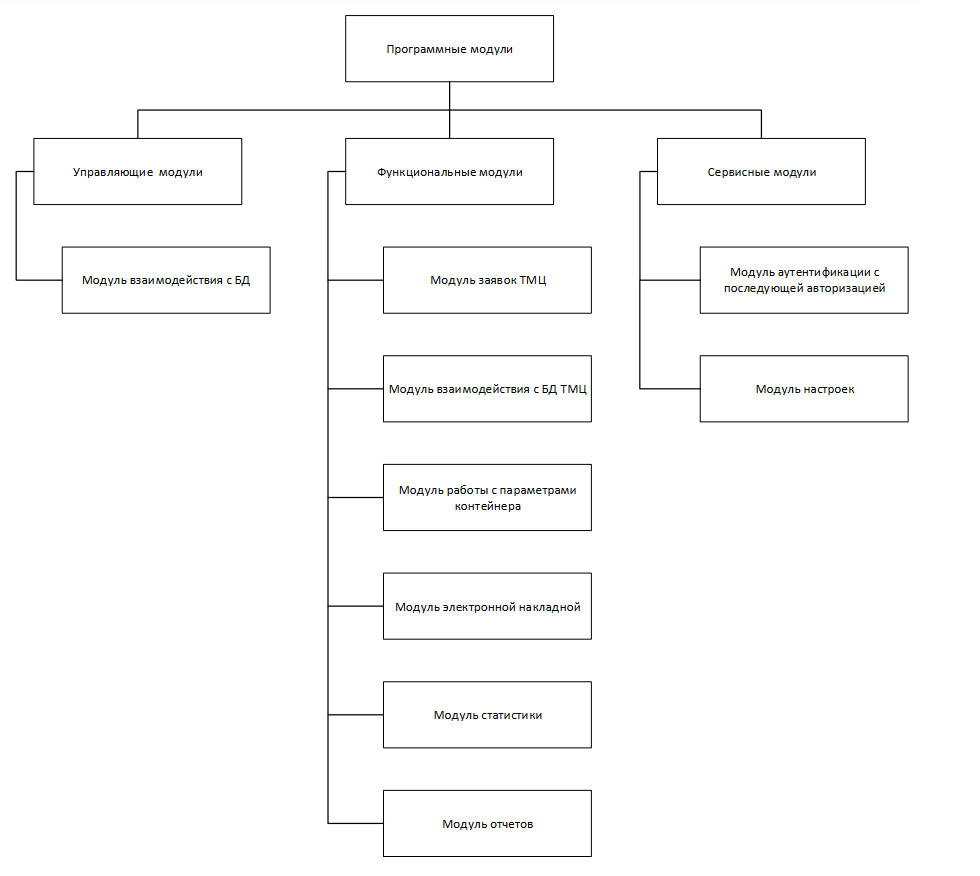

Программные модули разрабатываемой ИС учета ТМЦ для ювелирного завода делятся на 3 основные категории модулей: управляющие модули, функциональные и сервисные модули[15]. Управляющие модули необходимы для общего функционирования ИС. Функциональные модули предназначены, как раз, для решаемой мной прикладной задачи – учет ТМЦ. В них сосредоточен основной функционал. И сервисные модули отвечают за авторизацию человека в ИС и настроек программы. На рисунке 8 после текста расположена иллюстрация дерева вызова программных модулей разрабатываемой ИС.

В разрабатываемой ИС оставлены только самые необходимые модули, это необходимо для максимально возможной эффективности и простоты использования системы сотрудниками с различным уровнем использования ЭВМ[13]. Небольшое количество модулей не означает, что ИС не обеспечивает полноценного выполнения поставленной задачи. Наоборот, свои функции на ювелирном заводе она исполняет с полна.

Конечно, последующая доработка ИС позволит модернизировать ее более гибко и изощрённо. Данный проект подразумевает начальный плацдарм для последующей максимально допустимой автоматизации функций управления производством ювелирных изделий.

В таблице 10 ниже продемонстрировано распределение всех модулей по их 3 категориям, описанными выше.

Рисунок 8. Дерево вызова программных модулей

Таблица 10.

Описание функций модуля

|

Наименование категории модулей |

Наименование модуля |

|

Управляющие модули |

Модуль взаимодействия с БД |

|

Функциональные модули |

Модуль заявок ТМЦ |

|

Модуль взаимодействия с БД ТМЦ |

|

|

Модуль работы с параметрами контейнера |

|

|

Модуль электронной накладной |

|

|

Модуль статистики |

|

|

Модуль отчетов |

|

|

Сервисные модули |

Модуль аутентификации с последующей авторизацией |

|

Модуль настроек |

В следующей таблице под номером 11 уже описывается каждый модуль отдельно от его категории модулей.

Таблица 11.

Описание функций модуля

|

№ п/п |

Наименование модуля |

Функции модуля |

|

1 |

Модуль взаимодействия с БД |

Связь программы с сервером БД |

|

2 |

Модуль заявок ТМЦ |

Формирование заявки для поставки ТМЦ |

|

3 |

Модуль взаимодействия с БД ТМЦ |

Ведение БД, содержащие данные для ТМЦ |

|

4 |

Модуль работы с параметрами контейнера |

Ведение параметров контейнера |

|

5 |

Модуль электронной накладной |

Добавление или просмотр электронной накладной |

|

1 |

2 |

3 |

|

6 |

Модуль статистики |

Просмотр и формирование статистики |

|

7 |

Модуль отчетов |

Просмотр и формирование отчетов |

|

8 |

Модуль аутентификации с последующей авторизацией |

Форма аутентификации для получения доступа к использованию ИС |

|

9 |

Модуль настроек |

Настройки программы |

Глава 4. Контрольный пример реализации

В данном подразделе будет продемонстрирована реализация разграничения возможностью пользоваться теми или иными функциями сотрудниками. Для большего удобства восприятия информации описание рисунков представлены в таблице 12 ниже. Так как для директора и его заместителя одинаковые возможности использования программы, то они объединены в одну группу.

Таблица 12.

Сопоставление рисунков с сотрудниками

|

№ п/п |

Рисунок |

Сотрудник |

Функция |

|

1 |

Рисунок 9 |

Директор/Заместитель директора |

Функции ТМЦ |

|

2 |

Рисунок 10 |

Функции бухгалтерии (электронная накладная) |

|

|

3 |

Рисунок 11 |

Функции бухгалтерии (статистика) |

|

|

4 |

Рисунок 12 |

Функции бухгалтерии (отчет) |

|

|

5 |

Рисунок 13 |

Бухгалтер |

Функции ТМЦ |

|

6 |

Рисунок 14 |

Функции бухгалтерии (электронная накладная) |

|

|

7 |

Рисунок 15 |

Функции бухгалтерии (статистика) |

|

|

8 |

Рисунок 16 |

Функции бухгалтерии (отчет) |

|

|

9 |

Рисунок 17 |

Сотрудник учета ТМЦ |

Функции ТМЦ (БД ТМЦ) |

|

10 |

Рисунок 18 |

Функции ТМЦ (параметры контейнера) |

|

|

11 |

Рисунок 19 |

Функции бухгалтерии |

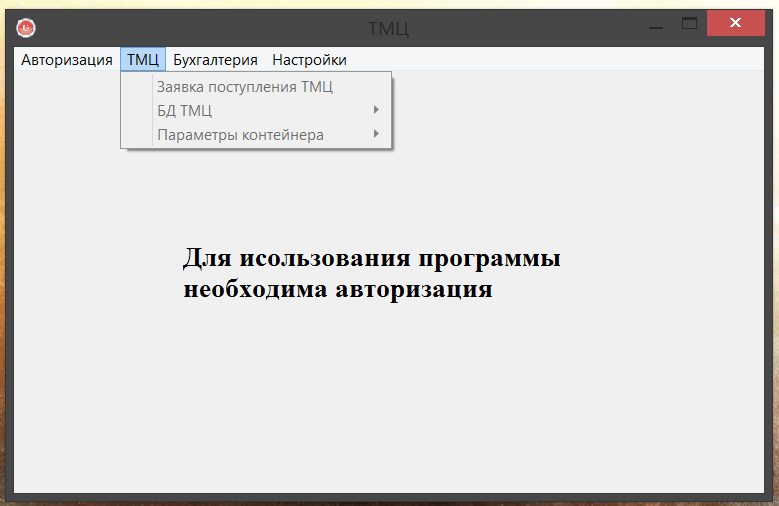

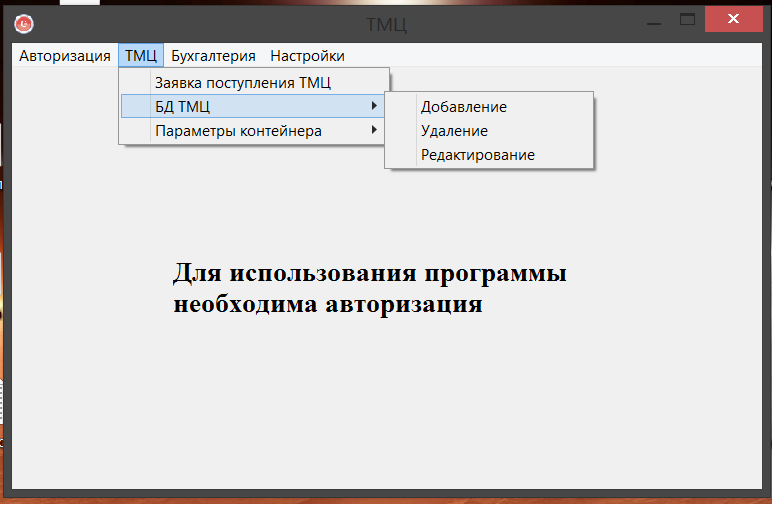

Рисунок 9. Функции ТМЦ для директора и его заместителя

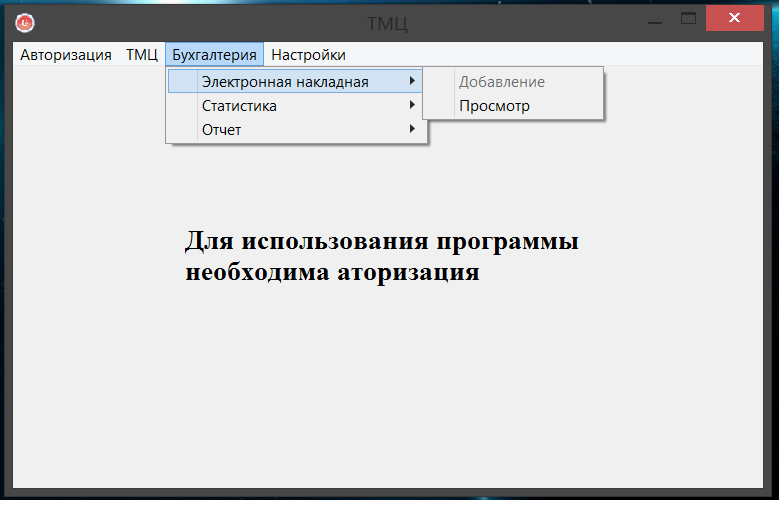

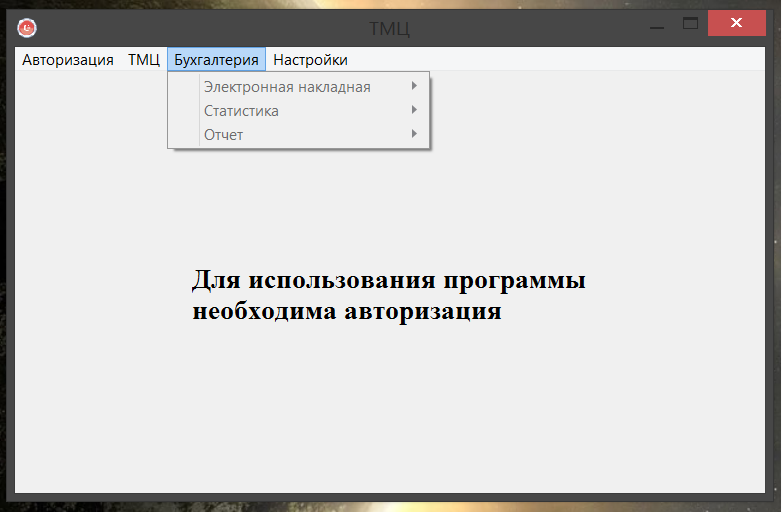

Рисунок 10. Функции бухгалтерии (электронная накладная) для директора и его заместителя

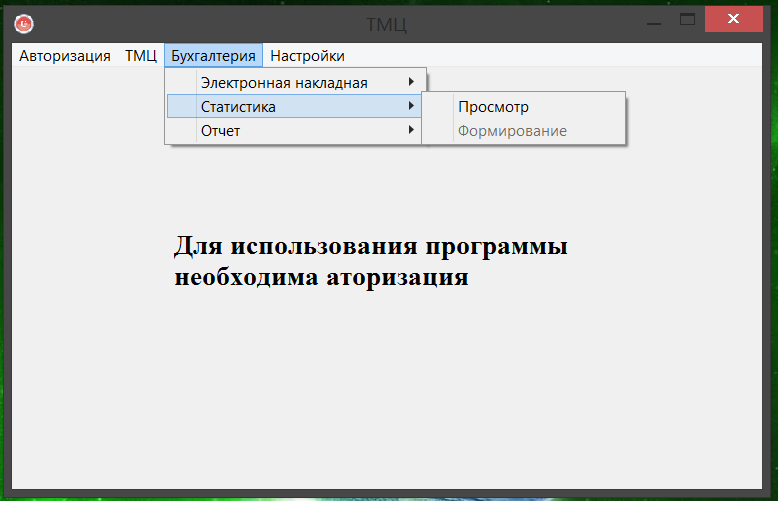

Рисунок 11. Функции бухгалтерии (статистика) для директора и его заместителя

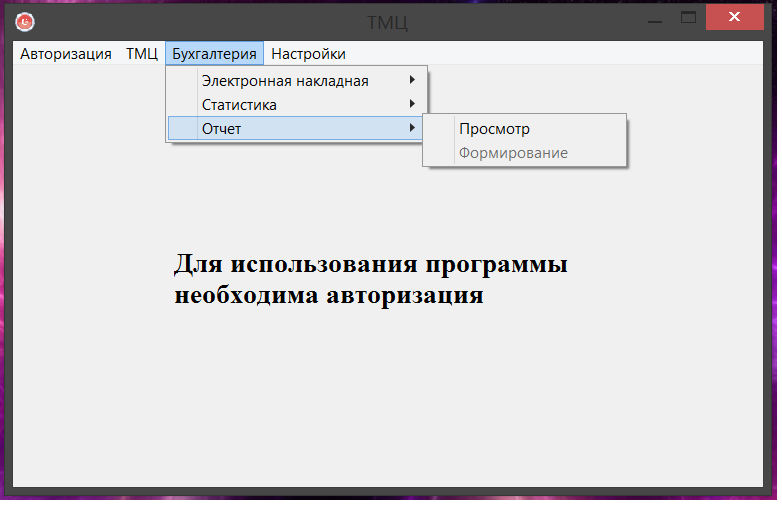

Рисунок 12. Функции бухгалтерии (отчет) для директора и его заместителя

Рисунок 13. Функции ТМЦ для бухгалтера

Рисунок 14. Функции бухгалтерии (электронная накладная) для бухгалтера

Рисунок 15. Функции бухгалтерии (статистика) для бухгалтера

Рисунок 16. Функции бухгалтерии (отчет) для бухгалтера

Рисунок 17. Функции ТМЦ (БД ТМЦ) для сотрудника учета ТМЦ

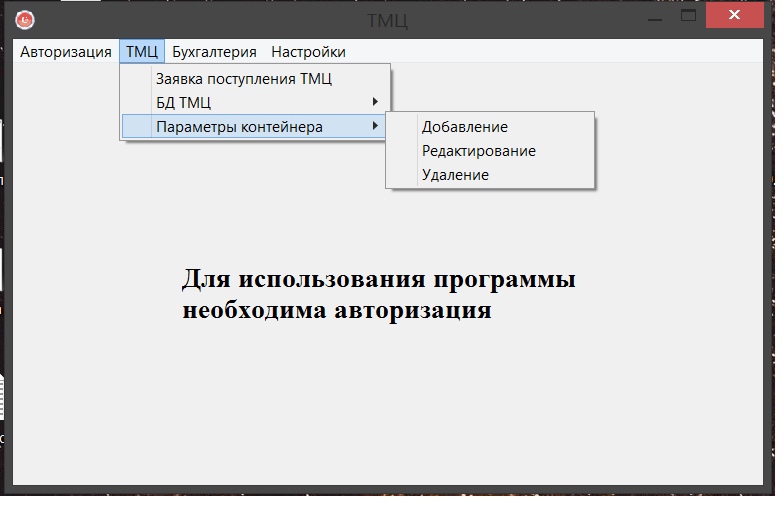

Рисунок 18. Функции ТМЦ (параметры контейнера) для сотрудника учета ТМЦ

Рисунок 19. Функции бухгалтерии для сотрудника учета ТМЦ

Функции аутентификации и настроек доступны для каждого сотрудника, рисунки 20 (аутентификация) и 21 (настройки) демонстрируют окна данных функций.

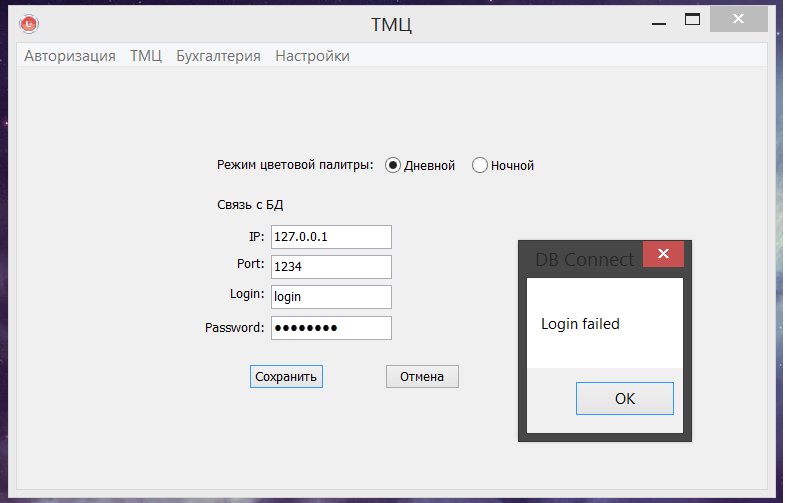

На рисунке 22 показана успешная авторизация пользователя, а на 23 неуспешная.

На 24 и 25 рисунках продемонстрировано успешное и не успешное подключение программы к БД соответственно.

Далее будут показаны основные функции программы для учета ТМЦ и бухгалтерии, т.к. они тесно взаимосвязаны.

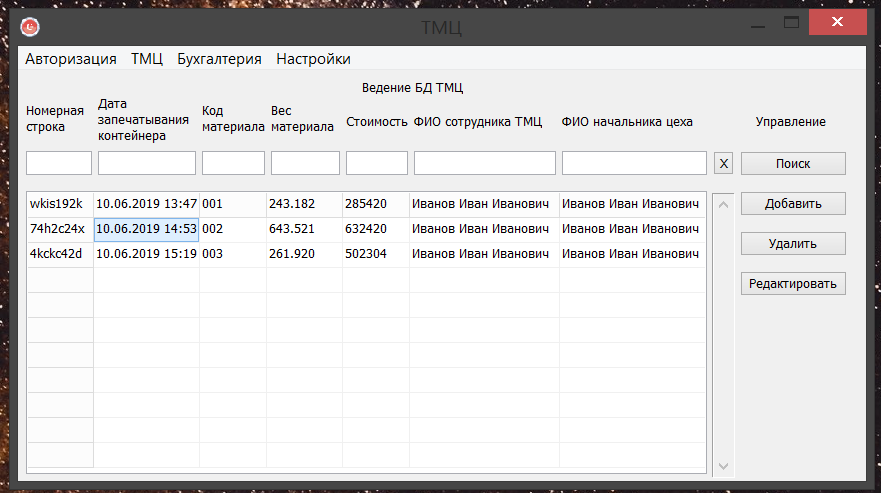

Форма ведения БД ТМЦ является одной из важнейших функций разрабатываемой ИС. Данная форма отображена на рисунке под номером 26.

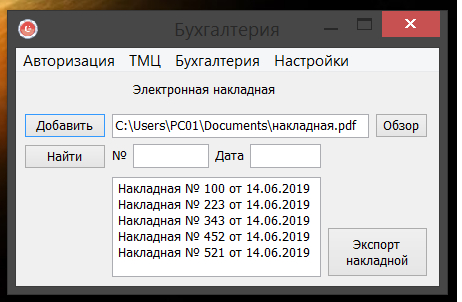

На рисунке 27 показана форма электронной накладной.

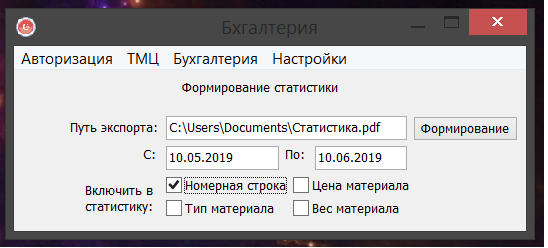

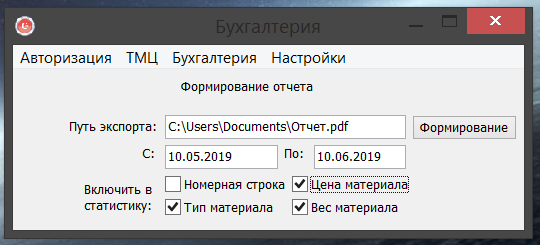

На 28 изображении продемонстрирована экранная форма формирования статистики.

29 рисунок показывает форму формирования отчета.

Все рисунки расположены после текста ниже.

Рисунок 10. Форма аутентификации

Рисунок 21. Форма настроек

Рисунок 22. Успешная авторизация пользователя

Рисунок 23. Неуспешная авторизация пользователя

Рисунок 24. Успешное подключение к БД

Рисунок 25. Неуспешное подключение к БД

Рисунок 26. Форма ведения БД ТМЦ

Рисунок 27. Форма электронной накладной

Рисунок 28. Форма формирования статистики

Рисунок 29. Формирование отчета

Заключение

Завершив выполнение курсового проекта были закреплены теоретические и практические знания, полученные на дисциплине «Методы и средства проектирование ИС».

В ходе курсовой работы были достигнуты поставленные задачи, а именно: разработка ИС для учета ТМЦ. Так же в программу были внедрены функции для бухгалтерии, т.к. они тесно взаимосвязаны между собой.

ИС была внедрена в опытную эксплуатацию. После последующего тестирования ИС перетечет в промышленную эксплуатацию[18]. Необходимо это для своевременного выявления недочетов разработанной и внедренной в опытную эксплуатацию ИС[16].

В ходе выполнения работы были пройдены все, за исключением последнего, этапы модели жизненного цикла[2][3]. От зарождения идеи до введения в опытную эксплуатацию. Промышленная эксплуатация не предусмотрена временными рамками данного курсового проекта.

Полученная теоретическая и практическая информация необходима в построении наиболее качественной, эффективной, безопасной (с точки зрения информации), гибкой, простой и легкой в эксплуатации информационной системе. Естественно нужно учитывать и финансовый аспект вопроса в проектировании и реализации ИС. Если ИС не будет окупаться, то и затея не имеет смысла. Данный навык приходит с опытом. Его нельзя, по моему мнению, рассчитать математическим способом. Всегда есть достаточно большая вероятность непредвиденного события.

Особое внимание следует уделять безопасности ИС[11]. Халатное отношение к данному спектру в отрасли информационных технологий способно повлечь за собой не только убытки для компании, но и её скоропостижное завершение существования.

Чем меньше деталей в механизме – тем эффективнее и качественнее данный механизм выполняет свои задачи. Отсюда вывод, что нет необходимости нагромождать ИС лишними функциями, которые не используются. Процесс оптимизации обязательно проводится непосредственно на стадии проектирования и не завершается на этапе вводе в промышленную эксплуатацию. Для этого система должна быть гибкой в плане доработки и устранении недочетов[15].

Временные рамки разработки ИС и стоимость, которую заказчик готов выделить на реализацию проекта, напрямую связаны с качеством конечного продукта[7]. Для получения повышенного качества ИС заказчику желательно заблаговременно обратится к специалистам в области информационных систем и технологий. В добавок к этому необходимо принять во внимание непредвиденные случаи, что повлечет за собой увеличение временных рамок разработки системы. Аналогичная ситуация с финансовыми вложениями. Мое мнение на этот счет таково, что лучше вложить немного побольше от заявленной стоимости, опять же, на те самые непредвиденные случаи. В добавок к этому мотивировать разработчиков возможной премией за качественную реализацию навыков и умений в своей области знаний.

Список литературы

- ГОСТ 34.602–89. Информационная технология. Технические задания на создание автоматизированной системы.

- ГОСТ Р ИСО/МЭК 12207–02. Информационная технология. Процессы жизненного цикла программных средств.

- ГОСТ Р ИСО/МЭК 15271–02. Руководство по ИСО/МЭК 12207 (процессы жизненного цикла программных средств).

- ГОСТ 34.003-90. Автоматизированные системы. Термины и определения.

- ГОСТ Р 50922-96 Защита информации. Термины и определения [Текст]. – М.: Изд-во стандартов, 1996.

- Балдин, К.В Информационные системы в экономике: Учебник / К.В Балдин, В.Б. Уткин. - М.: Дашков и К, 2015. - 395 c.

- Вдовин, В.М. Предметно-ориентированные экономические информационные системы: Учебное пособие / В.М. Вдовин, Л.Е. Суркова и др. - М.: Дашков и К, 2016. - 388 c.

- Вендров, А.М. Проектирование программного обеспечения экономических информационных систем: учебник. - М.: Финансы и статистика, 2003.

- Грекул, В.И. Проектирование информационных систем: курс лекций: учебное пособие. - М.: Интернет-Университет Информационных технологий, 2005.

- Данелян, Т.Я. Экономические информационные системы (ЭИС) предприятий и организаций: Монография. / Т.Я. Данелян. - М.: ЮНИТИ, 2015. - 284 c.

- Зегжда, Д.П. Основы безопасности информационных систем / Д.П. Зегжда, А.М. Ивашко. - М.: Горячая линия - Телеком, 2017. - 452 c.

- Косиненко, Н.С. Информационные системы и технологии в экономике: Учебное пособие / Н.С. Косиненко, И.Г. Фризен. - М.: Дашков и К, 2015. - 304 c.

- Раскин Интерфейс: новые направления в проектировании компьютерных систем / Раскин, Джеф. - М.: Символ-плюс, 2017. - 272 c.

- Рыжко, А.Л. Информационные системы управления производственной компанией: Учебник для академического бакалавриата / А.Л. Рыжко, А.И. Рыбников, Н.А. Рыжко. - Люберцы: Юрайт, 2016. - 354 c.

- Шевчук И.С. Проектирование информационных систем Часть 1. Структурно-функциональный подход к проектированию информационных систем: лабораторный практикум./ И.С. Шевчук: ФГБОУ ВПО Пермская ГСХА - Пермь: Изд-во ФГБОУ ВПО Пермская ГСХА, 2012 - 165 с.

- Воронцов И. Автоматизация российских предприятий: с чего начинать? [Электронный ресурс]: http://www.iteam.ru/publications/it/section_53/ article_ 1855/

- Все о ERP [Электронный ресурс]: http://erp-tools.ru/

- Информационные технологии в промышленности и экономике [Электронный ресурс]: http://technologies.su/informacionnye_tehnologii_v_promyshlennostiiekonomike

- Разработка бизнес-плана нового предприятия (Инвестиционный бизнес-план ООО «ASTRA»)

- Эффективность менеджмента организации (Основные понятия эффективного менеджмента)

- Управление поведением потребителей организации (Анализ поведения потребителей в процессе покупки бытовой техники и электроники в ООО «Эльдорадо»)

- Построение системы управления (Анализ системы управления в Отель «Шерстон»)

- Опыт позиционирования гостиничных продуктов в РФ и за рубежом

- Управление кадровой безопасностью (на примере ООО "Проспера "АВТОТРИУМФ")

- Сетевое планирование в управлении проектами. Метод критического пути (МКП) (1. Сущность сетевого планирования в управлении проектами)

- Современные методы и приемы работы с персоналом, методики создания эффективных производственных коллективов. На примере реально существующей организации в гостиничном или ресторанном бизнесе (1 СОВРЕМЕННЫ МЕТОДЫ И ПРИЁМЫ РАБОТЫ С ПЕРСОНАЛОМ)

- Разработка мероприятий по совершенствованию менеджмента жалоб в индустрии гостеприимства

- Методы управления инновационными проектами (1Сущность управления инновационными проектами)

- Процессы принятия решений в организации (Глава 1 Теоретические основы принятия решений в процессе управления организацией)

- Разработка сайта для страховой компании ЗАО «Доверие»