Эффективность менеджмента организации (Основные понятия эффективного менеджмента)

Содержание:

Введение

Настоящий курсовой проект посвящён одному из сложнейших вопросов менеджмента компании – его эффективности. Результативность менеджмента отмечает эффективность, благополучность работы компании, оптимальность управления системой в рыночных условиях, которая обеспечивает, с одной стороны, предельно возможное удовлетворение потребностей экономики в целом и покупателей в частности, а с другой – максимально вероятное формирование и усовершенствование внутренних условий работы компании. Работа в компании осуществляется персоналом под управлением руководителей и управленцев-менеджеров. По этой причине основными условиями производительности менеджмента считаются рациональная стратегия, адекватная структура бизнес-процессов и технологии их исполнения, организационная структура и профессиональный, целесообразно взаимодействующий штат.

Цель: проанализировать эффективность менеджмента организации, систематизировать и закрепить полученные теоретические знания.

Для достижения поставленной цели необходимо выполнить следующие задачи:

1. Определить ключевые понятия и принципы успешного менеджмента.

2. Рассмотреть концепции эффективного менеджмента.

3. Провести изучение производительности менеджмента компании на примере определенной компании.

4. Дать определённые рекомендации по увеличению эффективности менеджмента в данной компании.

Предметом этого изучения является туристическая компания «Сто дорог», которая реализовывает свою деятельность на территории Нижнего Новгорода.

1. Теоретические основы эффективности менеджмента организации

1.1. Основные понятия эффективного менеджмента

Эффективность комплексное представление (точного, общепризнанного определения данного термина нет), описываемое такими характеристиками, как целесообразность, продуктивность, качество, полезность и многое другое. [1][2, с. 176]

Эффективность в системном смысле – оценка концепции с точки зрения свойства, результативности и оперативности достижения её целей, формирования концепции в задуманном направлении при исполнении конкретных критериальных характеристик и ограничений. В более ограниченном значении эффективность системы определяет соотношения расходов (в широком смысле затрат неких ресурсов) и результатов функционирования системы. В зависимости от того, какие расходы и в особенности какие итоги берутся во внимание, возможно сказать о финансовой, социально экономической, общественной, научно-технической, экологической эффективности. Эффективность подразумевает вероятность оценки, сопоставления альтернатив (итогов, путей развития и т. д.) хотя бы в высококачественных категориях лучше - хуже, качественно - некачественно и т. д. Анализ и сравнение вероятны при наличии критериальных характеристик и ограничений. Подход сравнения весьма значителен – эффективность не абсолютна для компании, она постоянно расценивается с точки зрения, как компании, так и сообщества и в сравнении с иными организациями. Подобным способом, результативность имеется при наличии: конкретной точки отсчета, базы и критериев для сопоставления и оценки; определенной системы (иерархии) целей формирования концепции; определенных ограничений (обстоятельств) внутренней и внешней по отношению к системе среды, которые задают конкретный спектр формирования концепции, результатов её функционирования, альтернатив. [2] [4, с. 40]

Эффективность менеджмента как управляющей концепции в широком значении – это рациональность и качество управления, направленное на наилучшую результативность работы управляемой концепции - компании, реализацию целей и стратегий, результат конкретных высококачественных и численных, финансовых итогов. Эффективность менеджмента обусловливается многочисленными нюансами работы компании, включая внешние и внутренние свойства. Изучение трудности производительности менеджмента компании обуславливается соответствующими факторами:

- недостаточность финансовых ресурсов и/или нецелесообразность их распределения;

- желание хозяйствующих субъектов к организационному формированию и получению наибольшего результата при минимальных расходах; при этом проблемы наилучших координационных строений мотивировок и поведений выставляются на первый план;

- устранение отрицательного воздействия институциональных концепций менеджмента, либо приспосабливание к новейшим обстоятельствам данных концепций. [3][8, с. 7]

Финансовые компании существуют для осуществлении конкретных целей, и численный итог (результат) их работы считается одним из главных. Таким образом, предприятие считается добившимся успеха, в случае если она добилась собственной цели.[4] [12, с. 52]

Эффективное руководство организацией – это непростой документ балансирования разных величин и интересов, предусматривающий преднамеренные жертвы, когда это нужно для единого блага компании (и/или находящейся вокруг среды). По этой причине руководство, направленное на результат в сложном динамическом обществе, требует к себе конкретного расклада, например, ситуационного либо интегрированного. [5] [34, с. 154]

Имеются различные методы решения проблемы подходов к эффективности менеджмента компании. Однако, они, хотя и помогают понять трудность проблемы, в большей степени освещают неоднородность критериев эффективности и, в окончательном счете, глубокую философию, чем финансовую логику, способную обосновать компанию к предпочтению непосредственно данного критерия, не другого. Каковым бы ни был выбранный критерий, эффективность менеджмента в динамике определяет увеличение компании, т. е. перемена границ между организациями и между организациями и рынком. [6] [19, с. 200]

Внутренняя эффективность демонстрирует, каким способом удовлетворение конкретных потребностей сказывается на динамике своих целей компании и единичных групп её участников. Для внутренней эффективности менеджмента институциональное общество представляется как естественная среда чисто внешнего качества. Однако, в экономике сфера определяется, прежде всего, предпочтением, какой делают компании в рамках взаимоотношений взаимозависимости. Внешняя эффективность менеджмента демонстрирует, насколько предприятие отвечает условиям и ограничениям внешней сферы, общества, экономики. Работа финансовой компании в рыночной экономике сопряжена, в первую очередь всего, с разработкой и принятием административных заключений различного рода и нрава под воздействием комплекса условий окружающей среды. При этом проблема о характере подбора решения считается основным фактором с целью осмысления трудности эффективности менеджмента компании.

Таким образом, основным показателем эффективности менеджмента считается уровень достижения целей работы компании.

Результат различных целей требует конкретной работы сотрудников компании, т.е. совокупности действий, активного поведения. Работа характеризуется подобными особенностями, как пространственно-временная определенность, спонтанность либо организованность, самостоятельность либо подчиненность и т. п. [7][28, с. 104]

В случае если работа целиком или отчасти приводит к достижению установленных целей, она является эффективной. Приблизительно эффективность может быть определена ещё вплоть до начала работы как возможная эффективность. Реальная эффективность находится в зависимости от уровня свершения целей, т. е. от приобретенных на практике результатов. Поскольку для свершения производительности используются различные методы, правомерно также сказать и об их производительности. [8][41, с. 169]

От эффективности работы нужно различать её рентабельность и экономность. Первая состоит в получении конкретного положительного итога, например, доходы; вторая – демонстрирует стоимость, которую за данный результат довелось оплатить, соотнося его с размером расходов. Чем в большей степени результат превосходит расходы, этим дешевле работа. Перемена в более хорошую сторону соответствия среди приобретенными результатами и сопряженными с ними расходами именуется экономизацией работы. В практике она вероятна далеко не всегда. Нередко имеют место её регулирование и в том числе и обратный процесс. Самостоятельно экономия добивается некоторыми методами:

- уменьшением расходов при тех же результатах; ростом результата при наименьшем увеличении расходов;

- ростом результата при уменьшении расходов (наиболее благоприятный вид);

- сокращением результата при ещё большем сокращении расходов.

Таким образом, экономия работы очень не всегда сопряжена с ростом её выгодности, поскольку безусловный итог способен в том числе и уменьшаться, по этой причине аспект выгодности способен восприниматься в интерес только лишь при оценке свершения этой миссии за пределами взаимосвязи с другими. [9][20, с. 99]

Эффективная экономичная деятельность характеризуется подобными свойствами, как высокая результативность, легкость и целесообразность технологии и компании, достоверность, безопасность абсолютно всех компонентов (оборудования, использованных материалов, сотрудников), высочайшее свойство действий и их результата, соотношение целям компании, инициативность, большая динамичность, старание, усердность, упорство соучастников. [10][17, с. 43]

Организация равно как общественно-финансовая концепция считается одновременно и объектом (в понятии бизнес), и субъектом (в представлении – управляющий аппарат, штат, руководство) управления. Представление «эффективность социально-экономической системы в большей степени принадлежит к компании как предмету управления, т. е. к ее предпринимательской, производственной работы, её результатам и затратам. Сравнительно новой и непростой считается анализ распоряжающейся системы компании – её менеджмента. [11][40, с. 111]

Стремление достичь успеха (производительности) характерно для абсолютно всех субъектов хозяйственной деятельности. Размер и прибыльность компании, например, не постоянно имеют все шансы расцениваться аспектами успеха. Финансовые компании имеются для осуществления конкретных целей, и доход или эффективность считается одной из ключевых целей. Таким образом, организация считается добившейся успеха, в случае если она добилась собственной миссии, не вступая в противоречия с внешними условиями и ограничениями (рыночными, законодательными, этическими и пр.). [12][7, с. 19]

Приведем основные составляющие успеха организации.

- Выживание компании. Выживание (вероятность существовать как можно дольше) считается первейшей задачей организации, и для того, чтобы быть сильной, чтобы уцелеть, ей требуется время от времени изменять цели, подбирая их соответственно изменяющимся потребностям внешнего мира.

- Результативность и эффективность компании. Чтобы быть успешной в течение длительного периода, чтобы уцелеть и достигнуть собственных целей, предприятие должно являться как эффективным, так и результативным, т. е. эффективность считается результатом того, что «делаются нужные и правильные вещи» (с точки зрения экономики, общества в целом), а эффективность – результат этого, то что «верно формируются эти самые вещи» (организация, а точнее её управление, действует оптимально). [13][25, с. 355]

- Производительность. Результативность в том смысле, что «совершаются правильные вещи», является чем-то неосязаемым, что сложно определить, в особенности, в случае если организация внутренне неэффективна. Но эффективность возможно определить и проявить численно, вследствие того то что возможно установить, к примеру, валютную оценку её входов (людей, материальных ресурсов, денежных средств, информации, идей) и выходов (товаров и услуг, решений, т. е. цены каждого решения). Условная эффективность компании именуется производительностью, иначе говоря, производительность – это отношение количества единиц на выходе к числу единиц на входе, в том смысле, что термин «производительность» отображает единую, факторную производительность, что считается результатом применения абсолютно всех типов ресурсов и позиций на рынке, а не только лишь производительность труда. При этом ключевой составляющей производительности считается качество. Производительность в абсолютно всех уровнях компании считается скептически значимым условием для того, чтобы организация имела возможность уцелеть и достичь успеха в условиях конкурентной борьбы.[14] [3, с. 355]

1.2 Основные принципы эффективного менеджмента

Фактическая реализация управленческих решений. Управленческие постановления, как бы ни были они хорошо аргументированы с точки зрения теории и подкреплены разработками, представляют собой всего лишь мысли, идеи. А задача управления – это осуществление реальной работы настоящими людьми. Эффективным решением является такое, которое реализуется практически – превращая в действие – результативно и эффективно.[15] [5, с. 27]

Так как обычных и достоверных формул успеха компании не имеется, возможно, порекомендовать последующий аспект к направленному на успех компании управлению, у которого имеется три главных принципа.[16] [11, с. 201]

Обобщение. Так как сложно представить себе, что совершается внутри компании и между организацией и её внешней средой, то формирование единых, свойственных абсолютно всем данных помогает уменьшить, сократить трудности весьма сложной задачи управления системой, сведя её вплоть до масштаба, который постижим для ума и восприятия соучастников. Речь идет здесь о выработке и обобщении концепции планирования, компании, мотивации и контроля, а также модели коммуникации и принятия административных выводов. [17] [13, с. 98]

Необходимость ситуационного подхода. Общая теория процесса управления при всей ее полезности и правомерности слишком уж неточна, чтобы использоваться безоговорочно. При выполнении управленческих функций нужно осуществлять во внимание отличия между организациями. Эти значительные отличия между организациями, которые, как правило, называются ситуационными переменными, распадаются на две главные группы: внутренние и внешние переменные. [18][16, с. 236]

Внутренние переменные считаются характеристикой компании. Внутренняя среда содержит цели компании, средства, размер, горизонтальное и вертикальное разделение труда и людей, в этом числе их поведение и мотивации. Эти переменные в разной степени контролируемы. Они считаются результатом управленческих выводов, касающихся того, что обязана делать организация и кто в этой компании обязан совершать нужную работу. Постановления, принимаемые руководством в отношении внутренних переменных, характеризуют, в какой мере результативна, эффективна и производительна, станет эта организация по сравнению с другими.[19] [29, с. 142]

Внутренние переменные считаются характеристикой компании. Внутренняя среда содержит цели компании, средства, объем, горизонтальное и вертикальное разделение труда и людей, в том числе их действия и мотивации. Эти переменные в разной степени контролируемы. Они считаются результатом управленческих решений, касающихся того, что обязана выполнять организация и кто именно в этой компании обязан делать необходимую работу. Постановления, принимаемые руководством в взаимоотношении внутренних переменных, определяют, в какой мере результативна, эффективна и производительна будет эта организация по сравнению с другими. [20][33, с. 39]

Необходимость интегрированного подхода. Обычного указания на то, какие переменные больше всего влияют на результат, явно недостаточно для того чтобы установить, какое решение станет оптимальным для достижения целей фирмы. Сложность состоит в том, что все ситуационные переменные и все функции управленческого процесса взаимосвязаны до такой степени, что их невозможно расценивать вне зависимости друг от друга. Функции управленческого процесса имеют прямое отношение к ситуационным переменным. Через процесс управления руководители формируют и реализуют набор внутренних переменных, т. е. компанию. Процесс управления считается средством, с помощью которого предусматриваются факторы внешнего окружения, и оценивается успех компании. При этом одним из значимых следствий активного взаимодействия внутренних и внешних факторов считается тот факт, что управляющий никогда не может подразумевать, что какой-то определенный способ или метод, как бы хорошо он не срабатывал, считается заранее верным. Большая часть управленческих выводов имеют как позитивные, так и негативные результаты. Хорошее управление это непростой акт балансирования, предполагающего сознательные жертвы, когда это нужно для единого блага. Поэтому руководство, нацеленное на результат в сложном активном обществе, потребует интегрированного подхода.[21] [30, с. 22]

1.3 Концепция эффективного менеджмента

Вопросы оценки эффективности менеджмента считаются центральными в менеджменте. Так как цели любой конкретной компании весьма разнообразны, то задача менеджмента компании – повышение его эффективности.[22] [18, с. 11]

В настоящее время в науке управления превалирует синтетический подход, связывающий процессы управленческой работы, бизнеса, человеческой деятельности. С целью синтетических подходов характерен взгляд на управление как на разностороннее, единое и модифицирующееся явление, удостоверенное большим количеством взаимосвязей с внутренним и внешним окружением компании. Во второй середине ХХ в. в менеджменте сформировались и приобрели огромное продвижение подобные подходы к управлению, как процессный (с конца 50-х годов), системный (с середины 70-х годов) и ситуационный (80-е годы).[23] [15, с. 20]

Процессный подход. Данный подход был предложен сторонниками школы административного управления. Управление рассматривается как процесс, потому что работа по достижению целей с помощью других – это не какое-то единовременное влияние, а ряд постоянных взаимозависимых операций. Данные воздействия, каждое из которых само по себе считается действием, весьма значимы для успеха компании. Их именуют управленческими функциями. Любая управленческая функция также предполагает собою процесс, потому что также состоит из серии взаимосвязанных операций. Процесс управления считается единой суммой абсолютно всех функций. При этом руководитель должен поочередно осуществлять подобные функции, как составление плана, организация, мотивация и контроль, которые сами считаются действиями. К непрерывным управленческим действиям можно также причислить управление персоналом, сохранение лидерства в коллективе, координацию, коммуникацию, оценку внешней и внутренней среды компании, принятие решений, представительство и ведение переговоров или заключение сделок.

Системный подход. Данный подход анализирует все движения и явления в виде конкретных целых систем, обладающих новыми качествами и функциями, не свойственными элементам ее составляющим. Первоначальный недостаток раскладов разных школ к управлению состоит в том, что они концентрируют внимание только в каком-то одном существенном составляющем, а не оценивают результативность управления как чистую, зависящую от многочисленных различных условий. [24][6, с. 143]

Все концепции имеют стабильную внутреннюю структуру и состоят из взаимосвязанных компонентов (подсистем), обладающих специфическими функциями. Система – это определенная целостность, заключающаяся из взаимозависимых элементов, любой из которых вносит собственный вклад в свойства целого. По этой причине другой значительной характерной чертой данного направления считается то, что они все в большей или меньшей мере отталкиваются из наличия целого результата, выражающегося в том, что единое всегда качественно, отлично от простой суммы составляющих его элементов. Простая концепция нацелена на результат одной цели, а сложная концепция стремится к достижению многих взаимозависимых целей. [25][14, с. 81]

Поскольку все компании считаются системами, руководство системой будет результативным, если в ходе преобразований изнутри компании соотношение количества и качества употребляемых ресурсов на выходе-входе станет увеличиваться. В противном случае управление системой не считается результативным. [26][32, с. 56]

Ситуационный подход. Ситуационный, либо кейсовый (case), подход к управлению, как исистемный, считается скорее методом мышления, нежели комплектом определенных операций. Метод был разработан в Гарвардской школе бизнеса (США) и дает предстоящим менеджерам стремительно разрешать трудности в конкретной ситуации. Данный подход потребует принятия рационального решения, зависящего от соотношения существующих условий. Если процессный и системный подходы более целесообразно использовать в спокойной ситуации и в ходе комплексной работы менеджера, то ситуационный подход нередкого применяют в специфических и непредвиденных ситуациях.[27] [21, с. 72]

В данном подходе сохранена концепция процесса управления, практическая ко всем учреждениям. Однако ситуационный подход принимает, что, хотя единый процесс одинаков, характерные приемы, которые должен применять управляющий для успешного свершения целей компании, смогут существенно варьироваться. Управление обязано установить, какая структура или способ управления наиболее подойдут для этой ситуации. Более того, поскольку обстановка может изменяться, управление обязано разрешать, как сменить организационную структуру, чтобы сохранить результативность компании. Ситуационный подход сосредоточивается на ситуационных различиях между организациями и изнутри самих организаций и стремится установить, каковы значимые переменные ситуации и как они влияют на результативность компании.[28] [39, с. 114]

Методологию ситуационного подхода можно разъяснить как 4-х шаговый процесс:

- Руководитель обязан быть знаком со средствами профессионального управления, которые аргументировали свою эффективность;

- Любая из административных концепций и методов имеет свои сильные и слабые стороны, или относительные свойства в случае, когда они используются к конкретной ситуации. Управляющий обязан обладать способностью предугадать возможные результаты (как позитивные, так и негативные) от использования этой технологии или концепции;

- Управляющий обязан уметь грамотно толковать обстановку;

- Управляющий обязан уметь объединять определенные приемы, какие вызвали бы минимальный негативный результат и таили бы меньше всего недостатков, с определенными обстановками, подобным образом снабжая результат целей компании наиболее эффективным путем в обстоятельствах существующих факторов.[29] [31, с. 459]

Ситуационные теории управления дают советы относительно того, как необходимо управлять в конкретных ситуациях. При этом выделяются 4 неотъемлемых шага, которые должны быть выполнены менеджером для того, чтобы добиться эффективного управления в любой определенной ситуации:

- руководство обязано уметь проанализировать обстановку с точки зрения того, какие условия к компании предъявляет обстановка и что для нее свойственно;

- должен быть выбран подходящий подход к осуществлению управления, который бы в максимальной степени и лучшим образом отвечал условиям, выставляемым к компании со стороны ситуации;

- руководство обязано формировать возможности в компании и необходимую гибкость для того, чтобы можно было переключиться к свежему управленческому стилю, соответствующему ситуации.

2 Исследование эффективности менеджмента организации

2.1 Характеристика турфирмы «Сто дорог»

В настоящее время рынок туристических услуг города Нижний Новгород представлен большим количеством турфирм. Туристическое агентство Нижнего Новгорода «Сто дорог» основано в 2001 году и вот уже 15 лет благополучно функционирует на рынке туристических услуг.

Номер в Общероссийском Генеральном Реестре Туристических Агентств EА100349.

В 2010 г. получили разрешение на туроператорскую деятельность номер в Общероссийском Генеральном Реестре Туроператоров ВНТ 004580 от 24 мая 2010 г.

В настоящее время турфирма «Сто дорог» сотрудничает с многочисленными известными крупными туроператорами, среди которых Pegas Touristik, TEZ Tour, MosTravel, ICS, S7 Tour, Coral, VKO Travel, Sunmar, NTK-Intourist, Anextour, Lantatur, Natalie-tours, Русский Экспресс, Библиоглобус, Solvex, Музенидис Тревел, Пантеон, Tourtrans, Ascent Travel, Regulus, Louzhniki-tour, PAKS, Amigo-Tours, Travelland, Devisu, Inters, Westtravel, Pac Group,Старый город, Danko, RTItravel, Эрцог и другие.

В целом количество партнёров турфирмы «Сто дорог» имеет приблизительно 150 туроператоров согласно международному туризму и около ста по внутреннему туризму (Ориент, Дельфин, Алеан, Астравел, Мультитур, Звездный путь, Ривьера-Сочи, Аква-Абаза, Гагра-тур, 7-тур, Верса).

На страницах сайта турфирмы можно найти Отдых в пансионатах Нижегородской области. Туристические поездки в Санкт-Петербург, описание гостиниц Санкт-Петербурга. Экскурсионные турпоездки в Испанию, во Францию, в Чехию, в Скандинавию, в Прибалтику, отдых в Абхазии, турпоездки в Санкт-Петербург, горящие туры в Турцию из Нижнего Новгорода, горящие турпоездки в Египет, Грецию, Хорватию из Н. Новгорода, спецзаказ железнодорожных билетов.

Кроме того в сайте можно найти нужную информацию по любой из стран, а также стоимости и описание турпоездок, подобрать путешествие через поиск, что поможет путешественникам в подборе направления, в подготовке документов для визы. Цены на предлагаемые турпоездки могут меняться, или цена может быть не показана. По этой причине цены нужно конкретизировать у менеджеров.

На страницах веб-сайта кроме того возможно найти отображения гостиниц и пансионатов Абхазии, Крыма, Нижегородской области, отелей Латвии и Санкт-Петербурга. [30] [26, с. 114]

2.2 Организационная структура туристической фирмы

Одним из основных условий нормальной жизнедеятельности турфирмы считается уравновешенный баланс компонентов управления, обязанности, ответственности, прав, свободы сотрудников, то имеется структура компании.

Как общеизвестно, более оптимальной организационной структурой считается та, которая оптимальным способом дает возможность компании результативно взаимодействовать с внешней средой, эффективно и уместно разделять и устремлять старания собственных работников на производство конкурентоспособных услуг. Состав компании и управления турфирмой обусловливается вопросами и стратегией фирмой, однако, как правило, в первом этапе содержит руководителя-основателя, исполняющего единое управление и разрабатывающего единую стратегию компании, а также отделы посреднических действий, маркетинга, рекламы и бухгалтерии.[31] [10, с. 69]

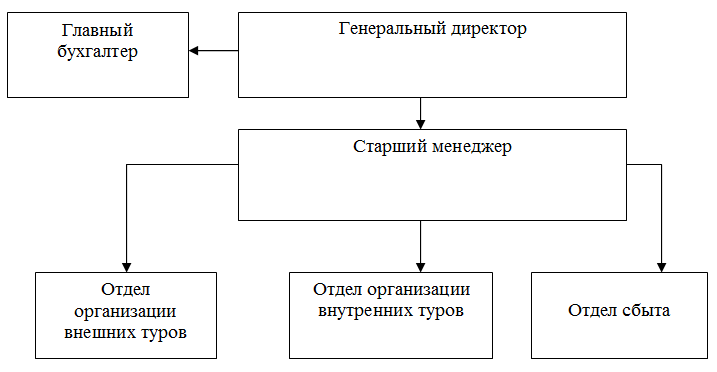

В организации «Сто дорог» планирование работ и контроль их исполнения осуществляется многофункциональными подразделениями, сгруппированными вокруг ресурсов. На данном предприятии существует линейно-функциональная структура управления, представленная на рисунке 1.

Рисунок 1 – Организационная структура ООО «Сто дорог».

При такой организационной структуре сохраняется перемещение по инстанциям, но функции, относящиеся ко всей компании, например, профессиональная стратегия, организация производства, планирование сроков и надзор их исполнения и т.д., акцентируются в функциональные отделы, которым даются полномочия для дачи постановления. [32][9, с. 365]

Как видно из рисунка 1 руководителем компании считается генеральный директор, которому подчиняются все отделы и подразделения. Полномочия, прямые обязанности и обязанность главного руководителя формируются законодательными и правовыми актами, Уставом и соглашением (договором), заключенным между ним и ООО «Сто дорог». Главный руководитель реализовывает нынешнее управление работой Общества и подотчетен единому собранию участников. Напрямую в непосредственном руководстве у руководителя находятся главный бухгалтер и главный руководитель. [33][27, с. 177]

Бухгалтерский подсчет в компании исполняется особым подразделением – бухгалтерией. Главный бухгалтер подчиняется руководителю компании и несет обязанность за развитие учетной политики, управление бухгалтерского учета и своевременное представление полной и достоверной бухгалтерской информации. Бухгалтерия компании гарантирует обработку бумаг, разумное ведение записей в учетных регистрах, составление отчетности, а также занимается калькуляцией туров, начислением заработной платы.

Старший менеджер считается заместителем генерального директора, в его прямые обязанности входят: развитие и работа с клиентской базой, создание и проведение компаний по привлечению покупателей, рекламное исследование рынка туристических услуг, организация работы офиса, заключение контрактов, регистрация туристических документов, консалтинг по туристическому продукту, отбор, создание, формирование, подсчет цены и реализация туристических поездок, резервирование билетов, гостиниц; консультирование покупателей и выявление потребностей.

В руководстве старшего менеджера находятся 3 отделения. Отделы находятся на одном уровне, любой отдел занимается своим конкретным направлением.[34] [38, с. 26]

Первый отдел занимается зарубежными турами. В данном отделе функционируют 2 человека: руководитель по работе с клиентами и руководитель по оформлению документов. В прямые обязанности менеджера с покупателями входит:

- отвечать на телефонные звонки;

- добиваться расположения покупателей;

- рассказать про туры, помогать в выборе;

- заполнять анкеты и подписывать договора;

- резервировать отели, приобретать подтверждения брони.

Руководитель по оформлению документов, занимается обработкой документов, т.е. проводит проверку анкеты туристов, поправляет ошибки, подготавливает документы для сдачи в консульства.

Второй отдел занимается реализацией туристических путевок по России. В данном отделе, трудится 2 человека, в их прямые обязанности входит:

- отвечать на телефонные звонки;

- поддерживать связь с туристами;

- располагать к себе посетителей, чтобы клиент доверял компании;

- говорить про туристические поездки, оказать помощь в выборе;

- заполнять анкеты и заключать договора;

- бронировать отели, получать подтверждения брони;

- приобретать железнодорожные и авиабилеты.

Третий отдел – отдел сбыта исполняет следующие функции: создание и осуществление рекламной политики компании; оформлением документации; поиском и привлечением покупателей. Услуги оказываются в офисе фирмы, а также вероятен спецзаказ через интернет-сайт. Работники отделения сбыта осуществляют деятельность по развитию ассортиментной, стоимостной и маркетинговой политики компании, разрабатывают стратегии продаж, образуют рекламную деятельность и мероприятия по продвижению туров. Управляет отделом руководитель по сбыту в подчинении, у которого находятся менеджеры по продажам, руководитель по рекламе, офис-менеджеры, консультанты.[35] [35, с. 65]

Среднесписочная численность сотрудников на 01.01.2014 год составляет 12 человек. В таблице 1 представлен анализ трудовых ресурсов ООО «Сто дорог» по категориям работников.

Таблица 1 – Структура персонала по категориям работников за 2012 - 2014 гг.

|

Годы |

Общая численность, чел. |

Административно-управленческий персонал |

Оперативный персонал |

||

|

чел. |

в % к общей численности |

чел. |

в % к общей численности |

||

|

2012 |

6 |

3 |

50,0 |

3 |

50,0 |

|

2013 |

7 |

3 |

42,9 |

4 |

57,1 |

|

2014 |

9 |

3 |

33,3 |

7 |

77,7 |

Исследование изменения структуры персонала по категориям сотрудников за 2012 – 2014 гг. демонстрирует, что за прошедший промежуток прослеживается увеличение количества оперативного персонала. Увеличение персонала обуславливается расширением деятельности фирмы, в связи с чем, был организован дополнительный набор персонала.

В таблице 2 представлена структура персонала по уровню образования.

Таблица 2 – Структура персонала по уровню образования за 2012-2014 гг.

|

Годы |

Общая численность работников, чел. |

Высшее |

Среднее специальное |

||

|

чел. |

в % к общей численности |

чел. |

в % к общей численности |

||

|

2009 |

6 |

4 |

66,7 |

2 |

33,3 |

|

2010 |

7 |

5 |

71,4 |

2 |

28,6 |

|

2011 |

9 |

5 |

55,6 |

4 |

44,4 |

Показанный анализ структуры персонала по степени образования показывает, что за прошедший промежуток увеличилась численность сотрудников, имеющих высшее и среднее специальное образование.

В таблице 3 представлена структура персонала по половозрастному составу.

Таблица 3 – Структура персонала по половозрастному признаку за 2012-2014 гг.

|

Годы |

Общая численность работников |

В том числе |

|||||

|

женщин |

в том числе |

мужчин |

в том числе |

||||

|

до 30 лет |

от 31 до 40 лет |

до 30 лет |

от 31 до 45 лет |

||||

|

2009 |

6 |

3 |

1 |

1 |

3 |

1 |

2 |

|

2010 |

7 |

3 |

1 |

2 |

4 |

1 |

3 |

|

2011 |

9 |

3 |

1 |

2 |

6 |

3 |

3 |

Состав персонала по половозрастному составу за изучаемый промежуток существенных изменений не претерпела. Увеличение числа мужчин, работающих в компании, произошло за счет повышения общей количества сотрудников. [36] [36, с. 215]

Анализ координационной структуры демонстрирует, что данная координационная структура гарантирует подобное распределение административной работы, при котором линейные звенья управления призваны командовать, а многофункциональные – разъяснять. Это дает возможность целесообразно совмещать линейные подразделения, исполняющие весь объем основной производственной работы, с отделами, реализующими определенные функции управления в масштабах целой компании. Организационная структура управления позволяет целесообразно совмещать прямолинейные и многофункциональные связи, однако в полной мере никак не дает ответ условиям, предъявляемым к организационной структуре современной туристической компании ввиду собственной невысокой адаптивности и негибкости.

2.3. Анализ финансово-хозяйственной деятельности туристической фирмы

Анализ главных финансовых характеристик ООО «Сто дорог» говорит об успешности компании. Начальной информацией для рассмотрения финансово-хозяйственной деятельности считаются отчет о прибылях и убытках и бухгалтерский баланс. В таблице 4 показан анализ работы компании по главным финансовым признакам за 2012-2014 гг.

Таблица 4 – Основные технико-экономические и финансовые показатели деятельности в 2012–2014 гг.

|

Показатели |

2012г. |

2013г. |

2014г. |

Отклонения, +- |

Темпы роста, % |

||

|

2013г. к 2012 г. |

2014г. к 2013г. |

2013г. к 2012 г. |

2014г. к 2013г. |

||||

|

1. Выручка от продажи, тыс. руб. |

6254 |

7586 |

8524 |

+1332 |

+938,0 |

121,3 |

112,3 |

|

2. Себестоимость, тыс. руб. |

5781 |

7054 |

7995 |

+1273 |

+941,0 |

122,0 |

113,3 |

|

3. Уровень себестоимости, % |

92,44 |

92,98 |

93,79 |

+0,54 |

+0,81 |

- |

- |

|

4. Валовая прибыль, тыс. руб. |

473 |

532 |

529 |

+59,00 |

-3,00 |

112,47 |

99,44 |

|

5. Уровень валовой прибыли, % |

7,56 |

7,01 |

6,21 |

-0,55 |

-0,80 |

- |

- |

|

6. Коммерческие расходы, тыс. руб. |

295 |

346 |

339 |

+51,00 |

-7,00 |

117,29 |

97,98 |

|

7. Уровень коммерческих расходов, % |

4,71 |

4,56 |

3,98 |

-0,15 |

-0,58 |

- |

- |

|

8. Прибыль (убыток) от продаж, тыс. руб. |

178 |

186 |

190 |

+8 |

+4,0 |

104,5 |

102,2 |

|

9. Уровень прибыли от продаж, % |

2,85 |

2,45 |

2,23 |

-0,40 |

-0,22 |

- |

- |

|

10. Прочие доходы, тыс. руб. |

0 |

0 |

0 |

+0 |

+0 |

- |

- |

|

11. Прочие расходы, тыс. руб. |

26 |

15 |

45 |

-11,00 |

+30,00 |

57,69 |

300,00 |

|

12. Прибыль до налогообложения, тыс. руб. |

151 |

171 |

145 |

+20,00 |

-26,00 |

113,25 |

84,80 |

|

13. Уровень прибыли до налогообложения, % |

2,41 |

2,25 |

1,71 |

-0,16 |

-0,54 |

- |

- |

|

14. Чистая прибыль, тыс. руб. |

115 |

130 |

110 |

+15 |

-20,0 |

113,0 |

84,6 |

|

15. Уровень чистой прибыли, % |

1,84 |

1,71 |

1,29 |

-0,13 |

-0,42 |

- |

- |

За изучаемый промежуток прослеживается рост выручки от реализации товаров на 1332 тыс. руб. или 21,3% в 2013 г. и 938 тыс. руб. или 12,36% в 2014 г. Доход от реализации товаров увеличился на 8 тыс. руб. или 4,49% в 2013 г. и на 4 тыс. руб. или 2,15% в 2014 г, и собрала на конец исследуемого периода 190 тыс. руб. В 2012 г. прибыль от продажи оказанных услуг составила 6254 тыс. руб. В 2013-2014 годах прослеживается существенный рост выручки от реализации (7586 тыс. руб. и 8524 тыс. руб.) при одновременном повышении себестоимости продукции. Увеличение показателя выручки носит положительный характер и обуславливает увеличение производительности деятельности всего предприятия. Однако в турфирме данный принцип не соблюдается: скорость увеличения выручки ниже темпа роста себестоимости продукта. За прошедший промежуток первоначальная стоимость продуктов увеличилась с 5781 тыс. руб. в 2012 г. вплоть до 7054 тыс. руб. в 2013 г. и до 7995 тыс. руб. в 2014 г.

Кроме того, низкий уровень прибыли от продаж определен существенным уровнем коммерческих затрат. В 2013 г. прослеживается повышение коммерческих затрат с 295 до346 тыс. руб. или на 17,29%, а в 2014 г. – уменьшение коммерческих затрат до 339 тыс. руб. или на 7%.

За прошедший период доход с продаж увеличилась на 8 тыс. руб. или на 4,5% в 2013 г. и на 4 тыс. руб. в 2014 г. или на 2,2%, составив на конец отчетного периода 190 тыс. руб.

В компании прослеживается понижение суммы прочих затрат в 2013 г. на 11 тыс. руб. и повышение в 2014 г. на 30 тыс. руб. Прочие прибыли в компании не сформируются.

В 2013 г. чистая прибыль ООО «Сто дорог» увеличилась на 15 тыс. руб., но в 2014 г. данный показатель уменьшился на 20 тыс. руб. и на конец отчетного периода собрал 73,3тыс. руб.

Анализ финансово-хозяйственной деятельности говорит о неустойчивом финансовом состоянии турфирмы. Невзирая на совершенствование финансово-экономических характеристик в 2013 г. по сравнению с 2012, в 2014 г. снова прослеживается тенденция к уменьшению основных финансовых характеристик, что говорит о недостатках в работе фирмы.

Показатели рентабельности за 2012-2014 гг. представлены в таблице 5.

Таблица 5 – Показатели рентабельности ООО «Сто дорог» за 2012-2014 гг.

|

Наименование показателя |

2012. |

2013г. |

2014г. |

Отклонение, (+,-) |

|

|

2013 г. к 2012 г. |

2014 г. к 2013 г. |

||||

|

1. Рентабельность активов, % |

13,61 |

13,44 |

11,04 |

-0,17 |

-2,4 |

|

2. Рентабельность заемного капитала, % |

19,00 |

22,53 |

22,17 |

3,53 |

-0,36 |

|

3. Рентабельность собственного капитала, % |

47,91 |

33,33 |

22,00 |

-14,58 |

-11,33 |

|

4. Рентабельность продаж, % |

1,83 |

1,71 |

1,29 |

-0,12 |

-0,42 |

Оценка возможности компании приносить прибыль на вложенный в предприятие капитал была сделана посредством расчета ряда главных характеристик рентабельности. В турфирме размер чистой прибыли, приходящейся на рубль ссудного капитала, собрала 19% в 2012 г., 22,53% в 2013 г. и 22,17% в 2014 г., а размер чистой прибыли, приходящейся на рубль собственного капитала – 47,91%, 33,33% и 22% в 2012-2014 гг. соответственно. Как видно, в 2012-2013 гг. эффективность собственного капитала выше рентабельности заемного капитала, но в 2014 г. данные характеристики находятся приблизительно на одном уровне. Эффективность продаж согласно чистой прибыли отчетного периода составила в 2012 г. – 1,83%, в 2013 г. – 1,71%, в 2014г. – 1,29%. Значит, с 1 рубля реализованных товаров предприятие получила в 2009 году – 1,83 коп., в 2013 г. – 1.71 коп. и в 2014 г. 1,29 коп. прибыли. Понижение признака рентабельности продаж говорит о сокращении производительности работы.

В таблице 6 представлена динамика коэффициентов финансового состояния ООО «Сто дорог» за 2012-2014 гг.

Таблица 6 – Динамика коэффициентов финансового состояния фирмы ООО «Сто дорог» за 2012-2014 гг.

|

Показатели |

2012г. |

2013г. |

2014г. |

Отклонения, +- |

|

|

2013г.к 2012г. |

2014г.к 2013г. |

||||

|

1. Коэффициент абсолютной ликвидности |

0,12 |

0,25 |

1,25 |

+0,13 |

+1 |

|

2. Коэффициент текущей ликвидности |

2,17 |

3,19 |

6,05 |

+1,02 |

+2,86 |

|

3. Коэффициент финансовой устойчивости |

0,76 |

0,82 |

0,90 |

+0,6 |

+0,8 |

|

4. Коэффициент финансовой независимости |

0,28 |

0,40 |

0,50 |

+11,9 |

+10,13 |

|

5. Коэффициент соотношения дебиторской и кредиторской задолженности |

0,1 |

0,49 |

1 |

+0,39 |

+0,51 |

|

6. Коэффициент соотношения заемных и собственных средств |

2,52 |

1,48 |

1,01 |

-1,04 |

-0,47 |

|

7. Коэффициент финансирования |

0,39 |

0,68 |

1,01 |

+0,29 |

+0,33 |

Коэффициент текущей ликвидности дает возможность определить, в какой кратности нынешние активы возмещают краткосрочные обязательства. Коэффициент текущей ликвидности для турфирмы составляет 2,17; 3,19 и 6,05 за 2012-2014 гг. соответственно. Ввиду того, что отношение нынешних активов и кратковременных обязанностей выше, чем 1:1, можно говорить о низком экономическом риске. [37] [37, с. 83]

В условиях рыночной экономики большое значение обретает экономическая самостоятельность компании от внешних ссудных источников. Коэффициент финансовой независимости демонстрирует часть собственных средств в общей сумме всех средств компании. В ООО «Сто дорог» в 2012-2014 г. коэффициент независимости был ниже минимального порогового значения - 50%. Но за прошедший промежуток наблюдался рост коэффициента независимости (в 2014г. - 50,2%), который говорит о повышении экономической автономии, увеличивает гарантии погашения предприятием собственных обязательств и расширяет возможность привлечения денег со стороны.

Коэффициент независимости дополняется коэффициентом финансирования, который демонстрирует, какая доля деятельности компании финансируется за счет своих средств, а какая – за счет ссудных. За 2012-2014 гг. в ООО «Сто дорог» коэффициент финансирования вырос с 0,39 до 1,01.

В ООО «Сто дорог» коэффициентом финансовой устойчивости возрос с 0,76 в 2012 г. до 0,82 в 2013 и 0,90 в 2014 году. Так, прирост коэффициента экономической устойчивости демонстрирует прирост удельного веса этих источников финансирования, которые компания может применять в собственной деятельности продолжительное время.

Таким образом, анализ экономической деятельности позволяет установить, что ООО «Сто дорог» достаточно эффективно использует собственные и заемные средства в процессе оказания туристических услуг.

3 Совершенствование эффективности менеджмента организации

3.1 Рекомендации по совершенствованию менеджмента в турфирме «Сто дорог»

Исследование информации о состоянии внутренней и внешней среды компании, наличия установленного числа позитивных и негативных отзывов о работы менеджеров представленной в данном курсовом проекте турфирмы можно сделать следующие решения:

1. Управляющий данной турфирмы крайне редко, а возможно и вовсе не посещает Интернет-ресурсы, на которые помещаются и регулярно обновляются отклики клиентов о качестве предоставленных им услуг и о обеспеченности менеджеров компании;

2. Не все менеджеры турфирмы соответствуют предъявляемым к ним требованиям согласно качеству сервиса клиентов и адекватности поведения;

3. Не весь ассортимент тур продукции, представляемый покупателям достаточно проверена предмет его действительности и соответствия соотношения цены и качества. [38] [38, с. 25]

Подводя итог вышеперечисленному можно сформировать определенные советы согласно совершенствованию эффективности менеджмента в турфирме «Сто дорог».

Одной из основных вопросов менеджмента считается установление целей деятельности компании. Цели в организации – это определенные конечные состояния или искомые итоги, которых желает достичь коллектив при совместной работе.

В этой турфирме цели все определены – это гарантировать высококачественный отдых каждому возможному туристу, оправдать его ожидания.

Для свершения этой цели нужно:

1. Руководителю компании необходимо больше уделять интерес подготовке менеджеров;

2. Перед реализацией турпоездок проводить их объективное тестирование на предмет соответствия цены и качества;

3. Пересмотреть порядок сотрудничества с определенными туроператорами, которые разрешили определённые ошибки в предоставлении разных услуг;

4. Осуществить установленную профессиональную работу с менеджерами (вплоть до увольнения) допустившими грубость и хамство по отношению к покупателям;

5. Опираясь на рейтинг фирмы, осуществить развернутый анализ деятельности компании и конкретизировать приоритетные направления формирования туристической деятельности. [39] [24, с. 200]

Главные цели, которые обычно ставит перед собой компания, сводятся к одной обобщённой характеристике – прибыли. Но в настоящее время на замену концепции доходности и прибыльности приходит наиболее сложная концепция «стоимости бизнеса», содержащая не только экономическую оценку классических отраслей бизнеса (имущества, активов, и пр.), но и подобные качественные характеристики, как престиж, репутация, конкурентоспособность, адекватность стратегий и прочие.

3.2 Оценка эффективности рекомендаций

Зарубежные экономисты провели изучение «образцовых компаний», на протяжении 20 лет демонстрировавших значительную эффективность основной деятельности. Все они владели аналогичными признаками, гарантировавшими эту эффективность, в том числе:

1. Максимальное внимание к покупателям. Многократные изучения выявили, насколько трудно руководству контролировать степень довольства покупателей, так как с претензиями направляется незначительная их доля. Известно, что 4% покупателей жалуются, 96% неудовлетворенных покупателей просто уходят, любой недовольный потребитель говорит приблизительно 10 приятелям и коллегам о собственном печальном опыте. Следовательно, не ублажив ожидания 100 покупателей, предприятие способно лишиться 1000 покупателей! [40][23, с. 233]

2. Человек — основной ресурс компании. Образцовые фирмы анализируют любого сотрудника как ресурс идей, а не просто как пару рабочих рук. Руководство персоналом в данных фирмах создается с учетом психологических особенностей, свойственных большинству людей.

3. Ориентация на действие. Не отрицая значимость стратегического планирования, маркетинговых анализов и иных научных способов, образцовые фирмы постоянно экспериментируют, пробуют, чтобы как можно стремительнее проконтролировать на деле, на потребителе ранее не известные продукты, новейшие технологии, новые процедуры и т. п.

Экспериментирование действует как модель эффективного получения новых сведений, что оказывается менее дорогостоящим и наиболее полезным, нежели многочисленные прочие способы.

Некоторые топ-менеджеры даже считают, что принять решение, пусть даже плохое, - правильнее, чем не осуществить совсем никакого решения.

4. Развитие самостоятельности и предприимчивости. Образцовые фирмы различают децентрализацию управления, формирование самостоятельности, предприимчивости. Инициативность, атмосфера поиска формируются поддержкой энтузиастов, формированием абсолютно всех конфигураций деловых контактов между сотрудниками, коллегиальностью управления.

5. Ориентация на общефирменные значения. Во многих примерных фирмах везде используются истории, лозунги и легенды, сопряженные с этапами формирования компании, а также работой её представительных руководителей и экспертов. Данные события становятся весьма значительными, поскольку высказывают единые устоявшиеся значения компании, т. е. её культуру.[41] [22, с. 108]

Чем больше уровень культуры компании и чем в большей степени она нацелена на рынок, тем меньше нужны руководящие наставления, координационные схемы, подробные операции и принципы.

6. Преданность собственному процессу. Определенная степень диверсификации становится основой устойчивости компании. Однако, нечёткая диверсификация наименее удачная стратегия.

7. Доступность и скромность. Руководство образцовых фирм, направленное на непрерывное усовершенствование, не дозволяет никаких излишеств, стремится к наибольшей рациональности. Прямые структуры, умеренные штаты аппарата управления, недостаток больших руководств, общедоступность высочайшего управления для персонала – за этим встают не только финансовые, но и нравственные соображения.

8. Сильные лидеры. Значения и способы менеджмента, превращающие компании в образцовые, формируются и развиваются под воздействием сильных лидеров.

3.3 Внедрение новых туристических продуктов

Движение за спросом – важная сторона современного туристского бизнеса. На сегодняшний день налицо процесс индивидуализации потребительского спроса, переход с многочисленных стандартизованных турпоездок к более дифференцированному предложению туристского продукта.

Нынешний турист все чаще тяготеет к экстремальному "штучному товару", какой зарядит бодростью и даст возможность проконтролировать себя на прочность в специфических обстоятельствах. Однако, ажиотажного спроса на неординарный отдых туроператоры сейчас не подмечают – как ни крути, гонки на джипах, рафтинг, экстрим-спорт или африканское сафари до сих пор считаются весельем для избранных. [42][41, с. 341]

В зарубежной практике эксклюзивные турпоездки не редкость и она, эта практика, основала конкретный стиль таких поездок. Примером может быть линия международных агентств STA Travel, которые специализируются на молодежном туризме и имеющая более 400 филиалов во многих государствах мира, в том числе и в России. Учреждение функционирует со студентами, педагогами и разными людьми моложе 26 лет. Покупателям предлагается уникальный перечень полетов, проживания, экскурсий и экспедиций в 90 государств мира. Удивляют и размеры работы. Агентство отравляет каждый год более 6 млн. туристов. Подобного рода международные туристские фирмы и их агенты в России дают собственным покупателям тщательно разработанные необычные турпоездки, сегментированные по стилю. В российском туристском бизнесе совсем немного фирм, которые специализируются на таком эксклюзивном туризме.

ООО «Сто дорог» – одна из фирм, которая взяла курс на введение "эксклюзивных туров" в перечень собственных услуг. Под термином "эксклюзивный тур" специалисты фирмы предполагают не элитный VIP-туризм с роскошью пятизвездочных гостиниц и ломящимся от блюд "шведским столом", а основательно обдуманный нестандартный маршрут.

Предполагается, что главными тенденциями станут – из российских направлений – Москва, Санкт-Петербург, города Золотого кольца, Байкал, русский Север, а так же ближнее и дальнее зарубежье. [43][32, с. 98]

Планируется рекомендовать следующие типы туров:

1) Базовый тур – проходят по "нехоженым тропам", предполагают размещение в местных гостиницах и использование районного транспорта. Продовольствие, как правило, в туристский продукт не вводится. Группы небольшие с гидом.

2) Оригинальный тур – притягивает путешественников, которые ищут оригинальных впечатлений. Как правило, формируется небольшая группа и ей предлагаются самые различные и увлекательные типы транспорта и размещения. Это основа приключенческих поездок. В цену вводится часть питания и осмотр главных достопримечательностей.

3) Комфортабельный тур – совершенен для путешественников, которым нужен немного больший комфорт в дороге освоения баз эксклюзивного туризма. Для удобного тура, как правило, предполагается расположение более высокого уровня, обычно с континентальным завтраком, индивидуальный автотранспорт, трансферт. В цену, как правило, также введена доля остального питания, обследование главных достопримечательностей, а также обзорные поездки и входные билеты.

4) Активный тур – поездка для активных путешественников, желающих дополнительных эмоций и адреналина. Как и в оригинальном туре, туристов ожидают неповторимые эмоции новый общекультурный опыт, однако, значительную часть периода путешественники посвящают освоению местности. Это может являться активный отдых в виде:

- конных походов;

- сплавы на катамаранах;

- рыбалка и охота на живописных реках и озерах;

- альпинизм, спелеология, поиски кладов и прочее.

В подобных турах доля питания и основная часть достопримечательностей включается в цену.

5) Экспедиция – для любопытных и смелых путешественников. Это могут быть экологические поездки по природным и культурным заповедникам с исследованием самобытной культуры малых народов. Все без исключения питание и обслуживание проводников, сопутствующих пассажиров в экспедициях, включаются в цену. [44][13, с. 76]

Суть маркетинга эксклюзивного туристского продукта – установление результативного маршрута с точки зрения компромисса интересов туриста и туроператора. Турист устанавливает: стиль тура, физиологическую нагрузку, уровень культурного шока, цену.

В свою очередь, менеджеры турфирмы определяют:

- комфортабельность – обоснованность услуг и нагрузок, охватываемых в путешествие определенного стиля;

- надежность – соответствие содержания тура рекламе;

- экономность – минимизация затрат туриста;

- конкурентоспособность – сравнимость по характеристикам с подобным зарубежным туром.

Таким образом, введением новейшего направления "эксклюзивные туры", туристическая компания намеревается увеличить эффективность своей деятельности в будущем.

Заключение

В России формирование менеджмента находится, по сути, в первоначальном, но стремительно развивающемся этапе. Главные условия, оказывающие большое влияние на формирование и развитие менеджмента в российской экономике:

- развитие рыночного механизма и сочетание его с муниципальным регулированием;

- перемены в структуре потребностей общества в продукции и услугах, направленность менеджмента преимущественно на удовлетворение потребностей в предметах пользования;

- осложнение внутренней конкуренции из-за ограниченности ресурсов и увеличения спроса на традиционные российские продукты и услуги;

- повышение общественных и природоохранных условий к деятельности учреждений и органов, направленность менеджмента на внешние условия производительности учреждений.

В процессе проведенной работы, можно прийти к заключению, что эффективность менеджмента – это рациональность и качество управления, направленное на наилучшую результативность работы управляемой системы – организации, реализацию целей и стратегий, результат установленных качественных и количественных, финансовых итогов. Если работа целиком или частично приводит к достижению установленных целей, она является – эффективной.

На примере рассматриваемой турфирмы, было проведено исследование производительности менеджмента компании.

Были предоставлены определённые советы по увеличению эффективности менеджмента в этой компании.

Список используемых источников

1. Федеральный закон "Об основах туристической деятельности в РФ" от 24.11.1996 N 132-ФЗ.

2. Концепция развития туризма в Российской Федерации на период до 2005 года. Одобрена распоряжением Правительства РФ от 11 июля 2002 года N 954-р // СЗ РФ. 2002. N 28. Ст. 2902.

3. Александрова А.Ю. Международный туризм: Учебное пособие для вузов / А.Ю. Александрова. – М.: Аспект Пресс, 2001. – 464 с.

4. Артемова Е.Н. Молодежный сегмент туристического рынка как объект маркетинговых исследований // Маркетинг в России и за рубежом. – 2004. – N 4. – с. 37 – 49.

5. Балабанов В.С. Экономика туризма / В.С. Балабанов. – М.: ЮНИТИ, 2000. – 120 с.

6. Барышев А.Ф. Маркетинг в туризме и гостеприимстве.-М.: Финансы и статистика, 2007.- 160 c.

7. Белоусова Т. Туризм обогащает, мир становится ближе. Новое время, 2009. – с. 17 – 22

8. Беляева С. Объем рынка делового туризма в 2011 г/ Финансовая газета, 2011. с. 7 – 9.

9. Биржаков М.Б. Введение в туризм/ М.Б. Биржаков. - М.; СПб: Невский фонд, Олбис, 2008. – 531с.

10. Боголюбов В.А. Финансовый менеджмент в туризме и гостиничном хозяйстве. Академия, 2008.- 402 с.

11. Бутко, И. И. Туристический бизнес: основы организации/ И.И. Бутко, Е.А. Ситников, Д.С. Ушаков. – Изд. 2 – е. – Ростов-на-Дону: Феникс, 2008. – 382 c.

12. Васильев С. Туризм в Москве. Эксперт, № 3, 2007. – с.51 – 53.

13. Веткин, В. А. Технология создания туристского продукта: учебное пособие / В. А. Веткин. - Москва: ГроссМедиа: Русский бухгалтер, 2008. – 199 с.

14. Волошин Н.И. Правовое регулирование туристской деятельности / Н.И. Волошин. – М.: РМАТ, 2010. – 137 с.

15. Воробьев В. Маркетинг: технология успеха // Турбизнес. – 2001. – N 3. – с. 20 – 21.

16. Гаврильчак Н.И. Социально-экономические проблемы развития туризма и туристического бизнеса в Российской Федерации. СПбГИСЭ. 2000, 3,5 п.л.

17. Гаврильчак Н.И., Павлова Г.А., Пчелинцев Ю.И. Сфера туризма: социально-экономическая природа, значение развития. СПбГИСЭ, 2000 г., 0,2 п.л.

18. Госкомстат "Туризм в цифрах", М, 2011. с.6

19. Гуляев В.Г. Организация туристской деятельности: Учебное пособие / В.Г. Гуляев. – М.: НОЛИДЖ, 2008. – 312 с.

20. Даринский А.В. Туристические районы Российской Федерации и Ближнего зарубежья, СПб, СПбГУ, 2005. – 121 с.

21. Дурович, А. П. Организация туризма: сущность, классификация и функции туризма, организационно-правовые основы туристской деятельности, формирование, продвижение и реализация туристического продукта, страхование в туризме, международный туризм / А. Дурович. – Москва: Питер, 2009. – 318 с.

22. Жукова М.А. Индустрия туризма: менеджмент организации / М.А. Жукова. - М.: Финансы и статистика, 2004. – 199с.

23. Зорин И. В., Каверин Т. П., Квартальнов В. А., Ильина Е. Н., Гаранина Е. Н., Гаранин Н. И., Элиарова Т. С. Менеджмент туризма: Туризм как вид деятельности - М., 2003. – 287 с.

24. Ильина, Е. Н. Туроперейтинг: продвижение туристского продукта: учебник для студентов высших учебных заведений туристского профиля / Е. Н. Ильина. - Москва: Финансы и статистика, 2005. – 250 с.

25. Ильина Е.Н. Туроперейтинг. Стратегия и финансы: учебник/ Е.Н. Ильина. - М.: Финансы и статистика, 2008. – 429с.

26. Кабушкин Н.И. Менеджмент гостиниц и ресторанов / Н.И. Кабушкин, Г.А. Бондаренко. – Мн.: ООО "Новое знание", 2000. – 310 с.

27. Каурова, А.Д. Организация сферы туризма: Учеб. пособие / А.Д. Каурова. – СПб.: "Издательский дом Герда", 2004. – 320 с.

28. Квартальнов В.А. Туризм как вид деятельности. Изд. Финансы и статистика. – Москва, 2001 г. – 320 с.

29. Квартальнов В.А. Туризм: Учебник. – М.: Финансы и статистика, 2002. – 320с.

30. "Коммерсантъ" от 23.04.2012 г. – 21 – 23 с.

31. Котлер Ф., Боуэн Дж., Мейкенз Дж. Маркетинг. Гостеприимство. Туризм. М., Юнити, 2005. – 787 с.

32. Морозов, М. А. Экономика и предпринимательство в социально-культурном сервисе и туризме: учеб. для студентов вузов, обучающихся по специальности 230500 "Социально-культурный сервис и туризм"/ М.А. Морозов. – 2 – е изд., испр. и доп. – Москва: Academia, 2006. – 287 c.

33. Моторин В. Маркетинг по правилам четырех "П" // Турбизнес. – 2001. – N 2. – с. 38 – 41.

34. Ополченов И.И. Маркетинг в туризме: Обеспечение рыночных позиций: Учебное пособие / И.И. Ополченов. – М.: Советский спорт, 2003. – 187 с.

35. Пивоварова М. Стратегия привлечения клиентов в индустрии гостеприимства // Маркетинг. – 2000. – N 2. – с. 63 – 69.

36. Сарафанова Е.В., Яцук А.В. Маркетинг в туризме. – М.: Альфа – М, 2007. – 240с.

37. Соболева Е.А., Соболев И.И. Финансово-экономический анализ деятельности турфирмы. М., Финансы и статистика, 2003. – 128 с.

38. Хоцятовская Л. Комплексная оценка конкурентоспособности туристических предприятий // Практический маркетинг. – 2005. – N 2. – с. 23 – 29.

39. Чеботарь Ю.М. Туристический бизнес. Практическое пособие для турфирм и их клиентов. – М.: МДК, 2007. – 304 с.

40. Юрик Р.А. Маркетинг как необходимый инструмент управления турфирмой // Маркетинг в России и за рубежом. – 2004. – N 2. – с.109 – 118.

41. Янкевич В.С. Маркетинг в гостиничной индустрии и туризме: российский и международный опыт / В.С. Янкевич, Н.Л. Безрукова; Под ред. В.С. Янкевича. – М.: Финансы и статистика, 2003. – 415с.

-

2 Концепция развития туризма в Российской Федерации на период до 2005 года. Одобрена распоряжением Правительства РФ от 11 июля 2002 года N 954-р // СЗ РФ. 2002. N 28. Ст. 2902. ↑

-

4 Артемова Е.Н. Молодежный сегмент туристического рынка как объект маркетинговых исследований // Маркетинг в России и за рубежом. – 2004. – N 4. – с. 37 – 49. ↑

-

8 Беляева С. Объем рынка делового туризма в 2011 г/ Финансовая газета, 2011. с. 7 – 9. ↑

-

12 Васильев С. Туризм в Москве. Эксперт, № 3, 2007. – с.51 – 53. ↑

-

34 Ополченов И.И. Маркетинг в туризме: Обеспечение рыночных позиций: Учебное пособие / И.И. Ополченов. – М.: Советский спорт, 2003. – 187 с. ↑

-

19 Гуляев В.Г. Организация туристской деятельности: Учебное пособие / В.Г. Гуляев. – М.: НОЛИДЖ, 2008. – 312 с. ↑

-

28 Квартальнов В.А. Туризм как вид деятельности. Изд. Финансы и статистика. – Москва, 2001 г. – 320 с. ↑

-

41 Янкевич В.С. Маркетинг в гостиничной индустрии и туризме: российский и международный опыт / В.С. Янкевич, Н.Л. Безрукова; Под ред. В.С. Янкевича. – М.: Финансы и статистика, 2003. – 415с. ↑

-

20 Даринский А.В. Туристические районы Российской Федерации и Ближнего зарубежья, СПб, СПбГУ, 2005. – 121 с. ↑

-

17 Гаврильчак Н.И., Павлова Г.А., Пчелинцев Ю.И. Сфера туризма: социально-экономическая природа, значение развития. СПбГИСЭ, 2000 г., 0,2 п.л. ↑

-

40 Юрик Р.А. Маркетинг как необходимый инструмент управления турфирмой // Маркетинг в России и за рубежом. – 2004. – N 2. – с.109 – 118. ↑

-

7 Белоусова Т. Туризм обогащает, мир становится ближе. Новое время, 2009. – с. 17 – 22 ↑

-

25 Ильина Е.Н. Туроперейтинг. Стратегия и финансы: учебник/ Е.Н. Ильина. - М.: Финансы и статистика, 2008. – 429с. ↑

-

3 Александрова А.Ю. Международный туризм: Учебное пособие для вузов / А.Ю. Александрова. – М.: Аспект Пресс, 2001. – 464 с. ↑

-

5 Балабанов В.С. Экономика туризма / В.С. Балабанов. – М.: ЮНИТИ, 2000. – 120 с. ↑

-

11 Бутко, И. И. Туристический бизнес: основы организации/ И.И. Бутко, Е.А. Ситников, Д.С. Ушаков. – Изд. 2 – е. – Ростов-на-Дону: Феникс, 2008. – 382 c. ↑

-

13 Веткин, В. А. Технология создания туристского продукта: учебное пособие / В. А. Веткин. - Москва: ГроссМедиа: Русский бухгалтер, 2008. – 199 с. ↑

-

16 Гаврильчак Н.И. Социально-экономические проблемы развития туризма и туристического бизнеса в Российской Федерации. СПбГИСЭ. 2000 ↑

-

29 Квартальнов В.А. Туризм: Учебник. – М.: Финансы и статистика, 2002. – 320с. ↑

-

33 Моторин В. Маркетинг по правилам четырех "П" // Турбизнес. – 2001. – N 2. – с. 38 – 41. ↑

-

30 "Коммерсантъ" от 23.04.2012 г. – 21 – 23 с.

-

18 Госкомстат "Туризм в цифрах", М, 2011. с. 123 ↑

-

15 Воробьев В. Маркетинг: технология успеха // Турбизнес. – 2001. – N 3. – с. 20 – 21. ↑

-

6 Барышев А.Ф. Маркетинг в туризме и гостеприимстве.-М.: Финансы и статистика, 2007.- 160 c. ↑

-

14 Волошин Н.И. Правовое регулирование туристской деятельности / Н.И. Волошин. – М.: РМАТ, 2010. – 137 с. ↑

-

32 Морозов, М. А. Экономика и предпринимательство в социально-культурном сервисе и туризме: учеб. для студентов вузов, / М.А. Морозов. – 2 – е изд., испр. и доп. – Москва: Academia, 2006. – 287 c. ↑

-

21 Дурович, А. П. Организация туризма: сущность, классификация и функции туризма, организационно-правовые основы туристской деятельности, формирование, продвижение и реализация туристического продукта, страхование в туризме, международный туризм / А. Дурович. – Москва: Питер, 2009. – 318 с. ↑

-

39 Чеботарь Ю.М. Туристический бизнес. Практическое пособие для турфирм и их клиентов. – М.: МДК, 2007. – 304 с. ↑

-

31 Котлер Ф., Боуэн Дж., Мейкенз Дж. Маркетинг. Гостеприимство. Туризм. М., Юнити, 2005. – 787 с.

-

26 Кабушкин Н.И. Менеджмент гостиниц и ресторанов / Н.И. Кабушкин, Г.А. Бондаренко. – Мн.: ООО "Новое знание", 2000. – 310 с. ↑

-

10 Боголюбов В.А. Финансовый менеджмент в туризме и гостиничном хозяйстве. Академия, 2008.- 402 с.

-

9 Биржаков М.Б. Введение в туризм/ М.Б. Биржаков. - М.; СПб: Невский фонд, Олбис, 2008. – 531с. ↑

-

27 Каурова, А.Д. Организация сферы туризма: Учеб. пособие / А.Д. Каурова. – СПб.: "Издательский дом Герда", 2004. – 320 с. ↑

-

38 Хоцятовская Л. Комплексная оценка конкурентоспособности туристических предприятий // Практический маркетинг. – 2005. – N 2. – с. 23 – 29. ↑

-

Пивоварова М. Стратегия привлечения клиентов в индустрии гостеприимства // Маркетинг. – 2000. – N 2. – с. 63 – 69. ↑

-

Сарафанова Е.В., Яцук А.В. Маркетинг в туризме. – М.: Альфа – М, 2007. – 240с. ↑

-

Соболева Е.А., Соболев И.И. Финансово-экономический анализ деятельности турфирмы. М., Финансы и статистика, 2003. – 128 с. ↑

-

Хоцятовская Л. Комплексная оценка конкурентоспособности туристических предприятий // Практический маркетинг. – 2005. – N 2. – с. 23 – 29. ↑

-

24 Ильина, Е. Н. Туроперейтинг: продвижение туристского продукта: учебник для студентов высших учебных заведений туристского профиля / Е. Н. Ильина. - Москва: Финансы и статистика, 2005. – 250 с. ↑

-

23 Зорин И. В., Каверин Т. П., Квартальнов В. А., Ильина Е. Н., Гаранина Е. Н., Гаранин Н. И., Элиарова Т. С. Менеджмент туризма: Туризм как вид деятельности - М., 2003. – 287 с. ↑

-

22 Жукова М.А. Индустрия туризма: менеджмент организации / М.А. Жукова. - М.: Финансы и статистика, 2004. – 199с. ↑

-

41 Янкевич В.С. Маркетинг в гостиничной индустрии и туризме: российский и международный опыт / В.С. Янкевич, Н.Л. Безрукова; Под ред. В.С. Янкевича. – М.: Финансы и статистика, 2003. – 415с.

-

32 Морозов, М. А. Экономика и предпринимательство в социально-культурном сервисе и туризме: учеб. для студентов вузов, обучающихся по специальности 230500 "Социально-культурный сервис и туризм"/ М.А. Морозов. – 2 – е изд., испр. и доп. – Москва: Academia, 2006. – 287 c. ↑

-

13 Веткин, В. А. Технология создания туристского продукта: учебное пособие / В. А. Веткин. - Москва: ГроссМедиа: Русский бухгалтер, 2008. – 199 с. ↑

- Управление поведением потребителей организации (Анализ поведения потребителей в процессе покупки бытовой техники и электроники в ООО «Эльдорадо»)

- Построение системы управления (Анализ системы управления в Отель «Шерстон»)

- Опыт позиционирования гостиничных продуктов в РФ и за рубежом

- Управление кадровой безопасностью (на примере ООО "Проспера "АВТОТРИУМФ")

- Правовая охрана служебной и коммерческой тайны.

- Анализ состояния и использование основных средств коммерческого банка на примере банка «Альфа-банк»

- Разработка мероприятий по совершенствованию менеджмента жалоб в индустрии гостеприимства

- Методы управления инновационными проектами (1Сущность управления инновационными проектами)

- Процессы принятия решений в организации (Глава 1 Теоретические основы принятия решений в процессе управления организацией)

- Разработка сайта для страховой компании ЗАО «Доверие»

- Методы и средства проектирования информационных систем и технологий

- Разработка бизнес-плана нового предприятия (Инвестиционный бизнес-план ООО «ASTRA»)