Метод РИПСА в задаче выбора решений (Постановка многокритериальных задач принятия решений)

Содержание:

Введение

Актуальность. Хорошо структурированные задачи (проблемы) многовариантны по существу, но поскольку четко поддаются формализации и описанию в терминах количественных переменных, то могут быть однозначно решены с помощью построения и оптимизации поиска решения на детерминированных математических моделях. Однако, как правило, выбор решения происходит не по одному критерию, а с учетом двух и более. Приходится решать задачи выбора с учетом изменения влияния внешней среды, которое существенно может изменить предполагаемый исход решения. Такие слабоструктуризованные задачи отличаются от задач хорошо структурированных тем, что для их решения недостаточно объективных моделей и требуется привлечение дополнительной информации от лица, пригашающего решение. Эта информация, представ ленная в виде системы предпочтений одного лица или коллектива на множестве альтернатив, множестве критериев их оценки и предполагаемом множестве возможных ситуаций их реализаций, во многом определяет выбор процедур для обоснования решений.

В курсовой работе рассмотрен один из методов принятия решений для многокритериальных задач – метод РИПСА.

Целью работы является исследование методов принятия решений для многокритериальных задач – метод РИПСА.

В соответствии с поставленной целью необходимо решить следующие задачи:

- исследовать теоретические аспекты метода РИПСА;

- рассмотреть возможности практического применения метода РИПСА.

Объектом исследования выбор решения для задачи по определению эффективности организационно-технологического варианта зимнего бетонирования конструкций.

Предмет исследования – применение метода РИПСА для принятия управленческого решения.

Теоретической и методологической базой при написании данной работы послужили труды зарубежных и отечественных исследователей в области разработки и принятия управленческих решений, математических методов обоснования управленческих решений.

1. Теоретические основы применения метода РИПСА в многокритериальных задачах

1.1. Постановка многокритериальных задач принятия решений

Задачи принятия решений, возникающие при управлении системами,

при решении задач проектирования, оценки свойств систем, как правило, являются многокритериальными, так как системы обычно описываются несколькими свойствами - локальными критериями[1].

Для преодоления неопределенности, связанной с многокритериальностью, нужно обычно решить ряд следующих проблем: необходимо введение понятия лучших решений; необходимо использование принципов оптимальности, которые обеспечивают способы сравнения решений в пространстве критериев; необходимы методы для поиска компромиссных решений[2].

Приведем основные этапы решения задач принятия решений при управлении системой, характеризующихся многокритериальностью:

- Выявить условия работы системы и описать ситуацию.

- Определить взаимосвязи между элементами системы.

- Осуществить сбор и обработку доступной (количественной и качественной) информации[3].

- Выбрать локальные критерии качества, то есть показатели работы системы и подсистемы, которые надо свести к желаемым значениям.

- Определить управляющие параметры, изменяя которые можно добиться экстремальных значений критериев.

- Сформулировать задачи управления (принятия решений, многокритериальной оптимизации) системой.

- Разработать пакет моделей системы, описывающий связь управляющих параметров со значениями локальных критериев качества.

- Скорректировать постановку задачи управления.

- Разработать алгоритмы управления (решение задач многокритериальной оптимизации, принятия решений) системой[4].

Такой подход к решению задач управления сложной системой эффективно реализуется при решении задач типа оперативного планирования и прогнозирования[5].

Принятие решений заключается в выборе лицом, принимающим решение, последовательности действий для перевода объекта из состояния в текущий момент времени в желаемое состояние. Реализация той или иной альтернативы обычно приводит к различным исходам, состояниям объекта. Для сравнения между собой качеств различных альтернатив нужно иметь возможность оценивать соответствующие результаты выбора. Исход операции выбора оценивается с помощью некоторых критериев качества, которые являются математическим выражением цели принятия решений, позволяющим оценить степень достижения этой цели[6].

Процедура принятия решений включает следующие общие операции:

- описание ситуации и оценку ресурсов;

- формирование множества критериев, ограничений, альтернатив;

- оценку критериев и альтернатив;

- формирование правил выбора;

- упорядочение альтернатив по многомерным признакам;

- выбор и принятие решений.

Методы выполнения перечисленных действий образуют основы теории

принятия решений, они позволяют лицу, принимающему решение, успешно решать многие сложные задачи эффективного выбора, систематизируя и формализуя его действия при принятии решении[7].

Состав и содержание операций процедуры принятия решений при

управлении производственными объектами зависят от состояния объекта и

типа задачи принятия решений[8].

Методы проведения процедур принятия решений состоят из следующих групп:

1) Методы подготовки информации для принятия решения, выполняющие функции описания, оценки и формирования множеств.

2) Методы выбора, формирующие правила выбора и реализующие собственно выбор[9].

1.2. Назначение и алгоритм использования метода РИПСА

К классу методов Разработки Индексов Попарного Сравнения Альтернатив (РИПСА) относятся методы ЭЛЕКТРА (ЭЛЕКТРА 1, ЭЛЕКТРА 2, ЭЛЕКТРА 3), которые были разработана коллективом французских ученых, возглавляемым профессором Б. Руа.

В подходе РИПСА принято различать два этапа:

1) этап разработки, на котором строятся один или несколько индексов

попарного сравнения альтернатив;

2) этап исследования, на котором построенные индексы используются

для ранжирования заданного множества альтернатив.

ЭЛЕКТРА 1 позволяет из множества вариантов исключить неэффективные варианты. В основе данного метода лежит попарное сравнение отдельных вариантов.

ЭЛЕКТРА 2 служит для упорядочения индифферентных классов вариантов.

ЭЛЕКТРА 3 отличается от метода ЭЛЕКТРА 2 способом задания порогов чувствительности[10].

Входными данными для метода ЭЛЕКТРА 1 является множество решений. Метод отсекает все неэффективные варианты. На множестве вариантов X

производится попарное их сравнение, в результате которого строятся индексы согласия и несогласия[11].

Каждому из N критериев ставится в соответствие целое число w, характеризующее важность критерия. Это число можно получить как количество голосов жюри, поданных за этот критерий[12].

Выдвигается гипотеза о превосходстве альтернативы Ai над альтернативой Aj. Множество I, состоящее из N критериев, разбивается на три подмножества:

I+ - подмножество критериев, по которым Ai предпочтительнее Aj.

I- - подмножество критериев, по которым Aj предпочтительнее Ai.

I= - подмножество критериев, по которым Ai равноценна Aj.

Следует также учитывать затраты на оформление сделки при использовании производственной деятельности извне (затраты на согласование лучшей координации спроса, затраты на контроль за расчетами и наблюдение за заключенными договорами).

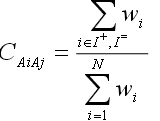

Далее формируется индекс согласия с гипотезой о превосходстве Ai над Aj:

(1)

(1)

где w - вес i-гo критерия.

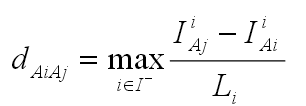

Индекс несогласия определяется на основе самого противоречивого критерия - того критерия, по которому Ai в наибольшей степени уступает Aj[13].

Длина шкалы - это своеобразная относительная единица, по которой сравниваются различные критерии. Цена деления каждой шкалы должна выбираться таким образом, чтобы отражать равную ценность (важность для принятия решения) [14]. Для того чтобы учесть возможную разницу длин шкал, разность оценок по шкалам нормируют:

(2)

(2)

где , - оценки альтернатив Аj и Ai по i-му критерию;

Li - длина шкалы i-ro критерия[15].

Укажем очевидные свойства индекса согласия:

1) 0 CAiAj 1;

2) CAiAj = 1, если I- - пусто.

CAiAj сохраняет своё значение при замене одного критерия несколькими с

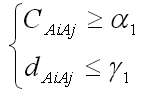

тем же общим весом. Смысловое содержание оценок матрицы попарных сравнений представлено в таблице 1. В методе ЭЛЕКТРА 1 бинарное отношение превосходства задаётся уровнями согласия и несогласия. Выдвигается гипотеза: альтернатива Ai превосходит альтернативу Аj, если:

где 1, 1 - заданные уровни согласия и несогласия, то гипотеза верна.

Если же при этих уровнях альтернативы не удаётся сравнить, то они объявляются несравнимыми[16].

Таблица 1

Смысловое содержание оценок матрицы попарных сравнений[17]

|

Величина оценки |

Смысловое содержание оценок |

Смысловое содержание оценок признаков |

Смысловое содержание |

Смысловое содержание оценок проблемных ситуаций |

|

1 |

Альтернативы |

Признаки признаются равнозначными |

Мнения экспертов одинаково компетентны |

Вероятности появления |

|

2 |

Между равноценностью и незначительным предпочтением |

Относительная значимость признака - между равнозначной и незначительной |

Оценка относительной компетентности эксперта - между равноценностью |

Между одинаковой и не- |

|

3 |

Незначительное |

Относительная значимость признака - |

Оценка относительной компетентности эксперта - незначительное превосходство |

Относительная вероятность появления ситуации незначительно выше |

|

4 |

Между умеренным и средним предпочтением |

Относительная значимость признака - между умеренной и средней |

Оценка относительной компетентности эксперта - между умеренным и средним превосходством |

Относительная вероятность появления ситуации - между умеренной и средней |

|

5 |

Среднее предпочтение |

Относительная значимость признака - |

Оценка относительной компетентности эксперта - среднее превосходство |

Относительная вероятность появления ситуации несколько выше |

|

6 |

Между средним и |

Относительная значимость признака - |

Оценка относительной компетентности эксперта - между средним и сильным превосходством |

Относительная вероятность появления ситуации - между средней и высокой |

|

7 |

Сильное предпочтение |

Относительная значимость признака - |

Оценка относительной компетентности эксперта - сильное превосходство |

Относительная вероятность появления ситуации высока |

|

8 |

Между сильным и |

Относительная значимость признака - |

Оценка относительной компетентности эксперта - между сильным и полным превосходством |

Относительная вероятность появления ситуации - между высокой и безусловной |

|

9 |

Полное предпочтение |

Относительная значимость признака - |

Оценка относительной компетентности эксперта - полное превосходство |

Относительная вероятность появления ситуации - безусловная |

При заданных условиях выделяется ядро недоминируемых альтернатив.

При изменении уровней и выделяется меньшее ядро, пока не будет исчерпан весь список альтернатив. В последнее ядро входят лучшие альтернативы. В конечном итоге получается групповая ранжировка альтернатив по качеству[18].

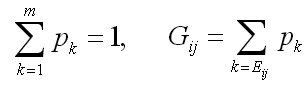

Для каждой пары вариантов Xj и Xj определяются еще два множества:

множество согласований Gij и множество рассогласований Dij.

Если веса нормализованы, то

- коэффициент согласования.

- коэффициент согласования.

Если хi, предпочтительнее хj по всем критериям, то Gij = 1. Коэффициенты рассогласования определены по критериям, где хi предпочтительнее хj[19].

- максимальный размах значений k-го критерия. Он определяется на основе анализа матрицы частных значений

- максимальный размах значений k-го критерия. Он определяется на основе анализа матрицы частных значений  :

:

Из рассмотрения исключаются варианты, у которых коэффициенты

согласования близки к нулю, а коэффициенты рассогласования – к единице[20].

Выводы по главе 1

В связи с тем, что задачи принятия решений являются многокритериальными, необходимо преодоление неопределенности, с этим связанных.

Одним из методов решения задач принятия решений в условиях многокритериальности является метод РИПСА (Разработка Индексов Попарного Сравнения Альтернатив), в составе которого выделяют методы ЭЛЕКТРА (ЭЛЕКТРА 1, ЭЛЕКТРА 2, ЭЛЕКТРА 3).

В подходе РИПСА выделяют два этапа: 1) этап разработки, на котором строятся один или несколько индексов попарного сравнения альтернатив; 2) этап исследования, на котором построенные индексы используются

для ранжирования (или классификации) заданного множества альтернатив.

ЭЛЕКТРА 1 позволяет из множества вариантов исключить неэффективные варианты. В основе данного метода лежит попарное сравнение отдельных вариантов. ЭЛЕКТРА 2 служит для упорядочения индифферентных классов вариантов. ЭЛЕКТРА 3 отличается от метода ЭЛЕКТРА 2 способом задания порогов чувствительности.

2. Практические аспекты применения метода РИПСА для приятия управленческих решений

2.1. Общая характеристика проблемной ситуации

На сегодняшний день в сфере строительства остро стоит вопрос о финансовой экономии при сохранении качества проектируемого объекта. При этом участники строительства должны в кратчайшие сроки найти решение сложной системы взаимозависимых компонентов, таких как технологии строительства, стоимостные и натуральные показатели эффективности этих технологий, ресурсов компании[21].

Практика строительства за рубежом наглядно демонстрирует, что зачастую различие между фактическими и ориентировочными затратами на капиталовложения часто составляет 50…100 % и для многих проектов перерасход средств в конечном итоге начинает угрожать жизнеспособности самого проекта. Примеры превышения расходов на строительство в крупных инфраструктурных проектах представлены в табл. 2.

Таблица 2

Превышение расходов на строительство инфраструктурных

объектов[22]

|

Проект |

Перерасход |

|

Бостонская артерия (проект туннеля), США |

196 |

|

Мост Хамбер, Великобритания |

175 |

|

Вашингтонское метро, США |

85 |

|

Туннель под Ла-Маншем, Великобритания, Франция |

80 |

|

Линия метро в Мехико, Мексика |

60 |

В табл. 3 несколько наглядных примеров: олимпийские расходы и перерасходы на олимпиады и строительство спортивных объектов в денежном выражении.

Таблица 3

Превышение расходов на строительство олимпийских

и спортивных объектов[23]

|

Проект |

Год |

Место |

Смета |

Реальность |

|

XXX летние Олимпийские игры |

2012 |

Лондон (Англия) |

3.93 млрд долл. |

15.39 млрд долл. |

|

XXII зимние Олимпийские игры |

2014 |

Сочи (Россия) |

13,10 млрд долл. |

50.90 млрд долл. |

|

Стадион для |

2007— |

Санкт-Петербург |

6.7 млрд руб. |

43 млрд руб. |

Мир планирования и осуществления проектов очень стохастический: редко все получается так, как прогнозировалось. Тем не менее, представленные выше данные свидетельствуют о том, что необходим механизм экономического прогнозирования, который бы позволял минимизировать величину перерасхода средств. Первым шагом в сокращении перерасхода средств должно стать признание того, что значительный риск перерасхода существует и его невозможно полностью устранить, однако можно уменьшить.

Как видно из табл. 2 и 3, перерасход средств по некоторым масштабным строительным проектам может превышать данные, которые были заложены изначально, более чем в два раза. Это объясняется, прежде всего, непредвиденными обстоятельствами, связанными со сложными строительными технологиями, уникальными инженерно-геологическими и гидрогеологическими условиями строительной площадки. Кроме того, зачастую строительство происходит в стесненных городских условиях, что также усложняет используемые строительные технологии.

Знание самого факта, неизбежности перерасхода средств — необходимая и важная отправная точка для анализа риска и управления им, которой сегодня очень не хватает в планировании большинства крупных проектов.

В работе[24] приведено решение задачи по определению эффективности организационно-технологического варианта зимнего бетонирования конструкций. Другими словами, произведены расчеты по экономической эффективности с помощью метода мультикритериальной оценки на стадии проекта производства работ. Результаты работы[25] демонстрируют, что использование мультикритериальной оценки экономической эффективности на данной стадии строительства целесообразно. При этом возникает вопрос о том, как этот метод можно применять на других стадиях строительства.

Ученые за рубежом приходят к выводу, что в условиях неопределенности (множества альтернатив) действовать нужно комплексно и применять метод затрат и выгод — cost-benefit analysis (СBA), а также мультикритериальный анализ совместно, для того чтобы получить более полное представление при решении сложных задач выбора инвестиционных строительных проектов.

При этом задача ставится следующим образом: выбор вида недвижимости при наиболее эффективном использовании земельного участка. Имеется свободный от застройки земельный участок, расположенный в центральной части г. Перми. При этом необходимо решить вопрос о том, какой тип недвижимости с экономической точки зрения возвести на данном земельном участке: жилой дом со встроенными помещениями коммерческого назначения (далее жилой дом — альтернатива № 1) или магазин автозапчастей (далее магазин — альтернатива № 2).

Метод затрат и выгод будет реализован с помощью методики ЮНИДО, то есть будут рассчитаны основные показатели экономической эффективности. Это чистый дисконтированный доход, дисконтированный период окупаемости и индекс доходности инвестиций, а мультикритериальный анализ проведен с помощью метода РИПСА.

2.2. Принятие управленческого решения с помощью метода РИПСА

В табл. 4 и 5 представлены основные технико-экономические показатели по двум вариантам строительства.

Таблица 4

Основные технико-экономические показатели по магазину

автозапчастей[26]

|

Наименование |

Характеристика |

|

Сроки строительства |

1 год |

|

Общая площадь, кв.м |

1000 |

|

Высота потолка, кв.м |

4 |

|

Объем, м3 |

4000 |

|

Этажность |

1 |

|

Фундамент |

Ленточный железобетон |

|

Основной материал несущих и ограждающих конструкций |

Кирпич, металл, газоблок |

|

Проемы |

Оконные, дверные — металлопластиковые |

|

Коммуникации |

Электричество, отопление, водоснабжение, вентиляция |

Таблица 5

Основные технико-экономические показатели по жилому дому

со встроенными помещениями коммерческого назначения[27]

|

Наименование |

Характеристика |

|

1 |

2 |

|

Назначение |

Семиэтажный жилой дом со встроенными помещениями коммерческого назначения и подземной стоянкой |

|

Срок строительства |

3 года |

|

Общая площадь, кв.м |

3552,7 |

|

Площадь квартир с учетом балконов и |

5159,6 |

|

Площадь квартир (без учета балконов 1-комнатные квартиры (24 шт.), м2 2-комнатные квартиры (20 шт.), м2 3-комнатные квартиры (12 шт.), м2 4-комнатные квартиры (3 шт.), м2 |

49643 56,3 124,9 — 7 шт.. 96,5 — 1 шт., 38,6 — 4 шт. 111 |

Продолжение таблицы 5

|

1 |

2 |

|

Общая площадь административных |

577 |

|

Общая площадь торговых помещений, м2 |

800,28 |

|

Площадь подземного паркинга, м |

2015,82 |

|

Количество машино-мест. шт. |

43 |

|

фундамент |

Свайный с железобетонным ростверком |

|

Материал несущих конструкции |

Монолитный железобетон |

|

Материал ограждающих конструкций |

Кирпич, навесной фасад, газоблок |

|

Проемы |

Оконные, дверные — металлопластиковые |

|

Коммуникации |

Электричество, отопление, водоснабжение, пожарная сигнализация, приточновытяжная вентиляция |

На основании представленных технико-экономических показателей по двум альтернативам произведем расчет экономической эффективности классическим методом — методом ЮНИДО (табл. 6).

Таблица 6

Результаты расчета экономической эффективности

методом ЮНИДО[28]

|

№ |

Показатель |

Способ |

Альтернатива |

Альтернатива № 2 |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Сроки строительства |

По проекту |

3 года |

1 год |

|

2 |

Затраты на строительство, руб. |

Метод укрупненных показателей |

333 233 085 |

45 067 048 |

|

3 |

Рыночная стоимость объекта недвижимости, руб. |

СП и ДП |

483 955 468 |

73 788 000 |

|

4 |

Ставка дисконтирования, % |

Метод кумулятивного построения |

16.95 |

15.15 |

|

5 |

Доходы от инвестиций в 1-й год, руб. |

— |

0 |

0 |

|

5.1. |

Доходы от инвестиций во 2-й год, руб. |

15 % продано |

72 593 320 |

51 651 600 |

|

5.2. |

Доходы от инвестиций в 3-й год, руб. |

20 % продано |

96 791 094 |

22 136 400 |

|

5.3. |

Доходы от инвестиций в 4-й год, руб. |

50 % продано |

241 977 734 |

— |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

|

5.4. |

Доходы от инвестиций в 5-й год, руб. |

15 % продано |

72 593 320 |

— |

|

6 |

Распределение затрат на строительство в 1-й год, руб. |

40% |

133 293 234 |

45 067 048 |

|

6.1. |

Распределение затрат на строительство в 2-й год, руб. |

40% |

133 293 234 |

— |

|

6.2. |

Распределение затрат на строительство в 3-й год, руб. |

20% |

66 646 617 |

— |

|

6.3. |

Приведенные затраты на строительство, руб. |

— |

253 095 919 |

39 137 688 |

|

NPV (чистый дисконтированный доход), руб. |

— |

3 706 073 |

8 385 532 |

|

|

S |

Дисконтированный период окупаемости (DPP) |

— |

2 года |

1,2 года |

|

9 |

Индекс доходности инвестиций (DPI) |

— |

1,01 |

1,21 |

В столбце 3 табл. 6 представлены способы расчета каждой альтернативы.

Так, сроки строительства были определены по проекту, затраты на строительство определены методом укрупненных показателей (на основе стоимости объектов аналогов), рыночная стоимость определена при помощи сравнительного и доходного подходов, ставка дисконтирования определялась методом кумулятивного построения (то есть путем суммирования безрисковой ставки и премий за риски).

Далее (табл. 5, столбец 5) произведено прогнозирование доходов от инвестиций, где процент реализованного имущества распределялся в зависимости от стадии строительства, с учетом того, что чем ближе объект находится к стадии сдачи объекта в эксплуатацию, тем более ликвидным он становится.

Итак, после проведения расчетов по методике ЮНИДО стал очевиден наиболее эффективный вариант застройки земельного участка — это строительство магазина автозапчастей (по таким показателям, как NPV, DPP, DPI[29] строительство магазина автозапчастей является экономически целесообразным).

Однако, как правило, альтернативных вариантов может быть значительно больше, время принятия решения по объекту строительства ограничено. Таким образом, возникает потребность прибегнуть к дополнительному методу определения экономической эффективности по каждому альтернативному варианту. Проведем расчет методом РИПСА и сравним полученные результаты.

Первым этапом реализации метода является определение критериев, которые напрямую или косвенно связывают характеристики альтернативы с экономической эффективностью.

Выделим характеристики, по которым будут сравниваться альтернативы:

1) срок строительства;

2) ставка дисконтирования — процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости (чем выше ставка, тем менее эффективны инвестиции);

3) рыночная стоимость 1 кв.м недвижимости.

Преимуществом метода является то, что сравнить основные характеристики по альтернативам можно не прибегая к трудоемким расчетам. Так, срок строительства — нормативная величина, ставка дисконтирования определяется исходя из назначения объекта недвижимости, а рыночную стоимость можно определить согласно данным аналитических статей, обзоров, к которым каждый человек имеет открытый доступ на информационных Интернет-порталах.

В ходе построения модели получена сравнительная таблица по двум альтернативам (табл. 7). Как видим, ставка дисконтирования у альтернативы № 1 выше, чем у альтернативы № 2. При этом стоит обратить внимание, что cтавка дисконтирования складывается из безрисковой ставки, а также премий за риски. Она напрямую зависит от степени ликвидности объекта, его способности приносить доход, а также от сроков экспозиции объекта на открытом рынке.

Таблица 7

Сравнительная оценка альтернатив[30]

|

Альтернатива |

Показатель |

||

|

Время |

Ставка |

Рыночная р./м2 |

|

|

Жилой дом со встроенными помещениями коммерческого назначения |

3 |

16.95 |

65 000 |

|

Магазин автозапчастей |

1 |

15.15 |

86 000 |

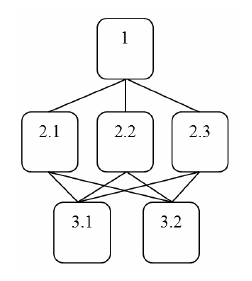

Построим иерархию проблемы выбора варианта застройки земельного участка (рис. 1).

Рис. 1. Иерархия проблемы выбора варианта застройки земельного участка: 1 — цель первого уровня («выбор наиболее эффективного варианта застройки земельного участка»); 2 — цели второго уровня (заданные характеристики); 3 — альтернативы (жилой дом/магазин автозапчастей) [31]

Схема на рис. 1 иллюстрирует основную цель проблемы выбора альтернативы, которая в нашем частном случае звучит как «выбор наиболее эффективного варианта застройки земельного участка». При этом эффективность альтернативы определяется не одной, а несколькими (в данном случае тремя) целями, которые определены с учетом интересов участников строительства (заказчика, инвестора). Третий уровень представлен альтернативами — анализируемыми вариантами строительства.

Вклад, который вносит каждая цель второго уровня в ведущую цель, неодинаков. Он определяется важностью каждой конкретной цели второго уровня с точки зрения ведущей цели. То есть необходимо определить вес каждой цели второго уровня по отношению к главной цели. Точно так же рассматриваются альтернативы № 3.1 и № 3.2: в зависимости от преимуществ по отношению к цели второго уровня определяется вклад каждой альтернативы в критерий (цель) второго уровня. Сумма вкладов каждого уровня не должна превышать 1. Альтернатива с наибольшим весом по отношению к ведущей цели и будет наиболее эффективной, так как она учитывает цели всех уровней.

Следующий этап — построение матриц попарных сравнений, в которых отражено суждение эксперта об относительном превосходстве в весе одного объекта над другим (табл. 8). Превосходство определяется путем присвоения объекту степени значимости по шкале от 1 до 9[32].

Таблица 8

Шкала значимости[33]

|

Степень |

Определение |

Объяснение значимости |

|

1 |

Одинаковая |

Два действия вносят одинаковый вклад в достижение цели |

|

3 |

Слабая |

Незначительное предпочтение одному действию перед другим |

|

5 |

Существенная |

Сильное предпочтение одному действию перед другим |

|

7 |

Очень сильная |

Очень сильное предпочтение одного действия перед другим |

|

9 |

Абсолютная |

Свидетельство в пользу предпочтения одного |

|

2, 4, 6, 8 |

Промежуточные |

Ситуация, когда необходимо компромиссное решение |

Количественные суждения о парных сравнениях представляются квадратной матрицей размера n × n: А = (аij), (i, j = 1, 2, …, n). Элемент аij определяется по следующему правилу[34]: если аij = α, то аji = 1/α, α ≠ 0,

Итак, пусть матрица парных сравнений критериев относительно ведущей цели получила такой вид (табл. 9).

Таблица 9

Матрица парных сравнений критериев[35]

|

Выбор объекта недвижимости |

К1 |

К2 |

КЗ |

|

|

К1 |

время строительства |

1 |

5 |

1 |

|

К2 |

ставка дисконтирования |

1/5 |

1 |

1/3 |

|

КЗ |

стоимость 1 кв.м недвижимости |

1 |

3 |

1 |

При сравнении первого критерия со вторым была выявлена существенная значимость первого критерия, что содержательно отражено значением «5» в ячейке а12. При сравнении первого критерия с третьим была выявлена одинаковая значимость критериев («1» в ячейке a13). Попарное сравнение второго критерия с третьим выявило превосходство третьего критерия.

Далее определяем веса соответствующих вершин-критериев. Математически решение этой задачи заключается в определении собственного вектора полученной матрицы парных сравнений, соответствующего максимальному значению.

Для проведения всех необходимых вычислений была использована программа Exel, с помощью которой был получен вес критериев матрицы Wk = (0,517; 0,113; 0,369)T, то есть собственный вектор матрицы. Следующий шаг — нахождение максимального собственного значения по формуле[36]:

λmax = 3,00.

Собственное значение позволяет отслеживать правильность построения матриц. Оно должно стремиться к порядку исследуемой матрицы.

Следует отметить, что в процессе вынесения экспертом суждений получаемые оценки не могут быть совершенно согласованы.

Метод исследования согласованности не только показывает отсутствие ее при отдельных сравнениях, но и дает численную оценку того, как сильно нарушена согласованность для рассматриваемой задачи. Показателем согласованности матрицы парных сравнений служит индекс согласованности[37]:

Приемлемым считается значение ИС, меньшее или равное 0,10. Рассматриваемая матрица простая (размер 3×3), она получилась полностью согласованной: ИСк = 0.

Аналогично решается задача определения весов альтернатив относительно критериев (К1, К2, К3). Полученные после обработки результаты представлены в табл. 10.

Таблица 10

Результаты обработки[38]

|

K1 |

a1 |

а2 |

Wk1 (вес) |

|

a1 |

1 |

1/3 |

0,250 |

|

а2 |

3 |

1 |

0,750 |

|

max = |

2 |

1,000 |

|

|

ИC = |

0 |

||

|

K2 |

a2 |

а2 |

Wk2 (вес) |

|

ai |

1 |

1/3 |

0,250 |

|

а2 |

3 |

1 |

0,750 |

|

max = |

2 |

1,000 |

|

|

ИC = |

0 |

||

|

K1 |

a3 |

а3 |

Wk3 (вес) |

|

a1 |

1 |

1/3 |

0,250 |

|

а2 |

3 |

1 |

0,750 |

|

max = |

2 |

1,000 |

|

|

ИC = |

0 |

Проанализировав полученные матрицы и полученные значения таких показателей, как максимальное собственное значение матрицы и индексы согласованности, делаем вывод о том, что матрицы согласованы и пригодны для дальнейшего расчета. Заключительным этапом является иерархическая композиция — получение численных весов альтернатив относительно ведущей цели. Вес можно определить с помощью матричного умножения[39]:

где  — обозначение матрицы, образованной из векторов W1 W2 … Wn.

— обозначение матрицы, образованной из векторов W1 W2 … Wn.

В нашем (частном) случае, где целей второго уровня три, формула преобразуется следующим образом:

где W1, W2, W3 — векторы весов альтернатив относительно критериев К1, К2, К3 соответственно, найденные и представленные в табл. 10;

Wk — вектор весов критериев относительно ведущей цели, найденный выше.

Другими словами, формируем матрицу из векторов весов альтернатив, рассчитанных в табл. 10, и перемножаем с вектором весов целей второго уровня. В численных значениях формула представлена в табл. 11.

Таблица 11

Численные значения формулы[40]

|

а |

Wkx (вес) |

Wk2 (вес) |

Wki (вес) |

wk |

W |

||

|

а1— жилой дом |

0,25 |

0,25 |

0,25 |

X |

0,517 |

= |

0,250 |

|

a2 — магазин |

0,75 |

0,75 |

0,75 |

0,113 |

0,750 |

Вычислен вес каждой альтернативы и получен результат. С точки зрения заданных критериев выбор второй альтернативы является наиболее приемлемым, то есть строительство магазина автозапчастей является наиболее эффективным (вес = 75 %).

Таким образом, одна и та же задача по определению экономической эффективности строительных проектов решена двумя методами: классическим, реализованным методом затрат и выгод, и с помощью многофакторного анализа. При этом результаты методов соответствуют друг другу: получен один и тот же результат. Это говорит о практической применимости каждого из методов при решении сложных многофакторных задач. При этом выявлены преимущества и недостатки каждого из методов.

Вывод по главе 2

Сложные мультикритериальные (многофакторные) задачи необходимо решать двумя методами: методом затрат и выгод, реализованным в методикеЮНИДО, и с помощью мультикритериального анализа, реализованного методом РИПСА, которые объединяют в себе решение двух вопросов — качественной проработки каждого альтернативного решения и в сжатые сроки.

Практика показала, что данные методы можно использовать самостоятельно, а можно и в качестве теста на адекватность полученных результатов.

Выявлены преимущества и недостатки каждого из методов (табл. 12).

Таблица 12

Преимущества и недостатки методов[41]

|

Метод |

Преимущества |

Недостатки |

|

ЮНИДО |

Количественные показатели прибыли, сроков окупаемости |

Временные затраты |

|

РИПС |

Реализация в сжатые сроки, особенно эффективен при наличии большого количества альтернативных вариантов, тонкое ранжирование (шкала от 1 до 9) — более точный результат |

Минимум количественных показателей |

Заключение

В связи с тем, что задачи принятия решений являются многокритериальными, необходимо преодоление неопределенности, с этим связанных.

Одним из методов решения задач принятия решений в условиях многокритериальности является метод РИПС (Разработка Индексов Попарного Сравнения Альтернатив), в составе которого выделяют методы ЭЛЕКТРА (ЭЛЕКТРА 1, ЭЛЕКТРА 2, ЭЛЕКТРА 3).

В подходе РИПСА выделяют два этапа: 1) этап разработки, на котором строятся один или несколько индексов попарного сравнения альтернатив; 2) этап исследования, на котором построенные индексы используются

для ранжирования (или классификации) заданного множества альтернатив.

ЭЛЕКТРА 1 позволяет из множества вариантов исключить неэффективные варианты. В основе данного метода лежит попарное сравнение отдельных вариантов. ЭЛЕКТРА 2 служит для упорядочения индифферентных классов вариантов. ЭЛЕКТРА 3 отличается от метода ЭЛЕКТРА 2 способом задания порогов чувствительности.

Сложные мультикритериальные (многофакторные) задачи необходимо решать двумя методами: методом затрат и выгод, реализованным в методикеЮНИДО, и с помощью мультикритериального анализа, реализованного методом РИПСА, которые объединяют в себе решение двух вопросов — качественной проработки каждого альтернативного решения и в сжатые сроки.

Практика показала, что данные методы можно использовать самостоятельно, а можно и в качестве теста на адекватность полученных результатов.

Выявлены преимущества и недостатки каждого из методов.

Список литературы

- Евланов А. Г. Теория и практика принятия решений. - М.: Экономика, 2012.

- Исавнин А. Г., Фархутдинов И. И. Влияние производственного аутсорсинга на безубыточность предприятия // Журнал «Финансовая аналитика: проблемы и решения», 2012. - № 30(120). - С. 2-8.

- Литвак Б.Г. Управленческие решения. – М.: Московская финансово-промышленная академия (МФПА), 2012.

- Методические рекомендации по оценке эффективности инвестиционных проектов. М. : Экономика, 2008.

- Методы принятия управленческих решений: учебное пособие / Л. А. Трофимова, В. В. Трофимов. – СПб. : Изд-во СПбГУЭФ, 2012.

- Орлов А. И. Организационно-экономическое моделирование, теория принятия решений. - М.: Инфра-М, 2012.

- Резниченко В. С., Зурабов Э. Г. Оценка экономической эффективности инвестиций в строительство // Экономика строительства. 2001. № 12. С. 37—44.

- Турунтаев Л.П., Салмина Н.Ю. Оптимизация и математические методы принятия решения: Учебное пособие. В 2-х частях. — Томск: Факультет дистанционного обучения, ТУСУР, 2010.

-

Орлов А. И. Организационно-экономическое моделирование, теория принятия решений. - М.: Инфра-М, 2012. – С. 111. ↑

-

Методы принятия управленческих решений: учебное пособие / Л. А. Трофимова, В. В. Трофимов. – СПб. : Изд-во СПбГУЭФ, 2012. – С. 56. ↑

-

Евланов А. Г. Теория и практика принятия решений. - М.: Экономика, 2012. – С. 71. ↑

-

Методы принятия управленческих решений: учебное пособие / Л. А. Трофимова, В. В. Трофимов. – СПб. : Изд-во СПбГУЭФ, 2012. – С. 56. ↑

-

Евланов А. Г. Теория и практика принятия решений. - М.: Экономика, 2012. – С. 71. ↑

-

Орлов А. И. Организационно-экономическое моделирование, теория принятия решений. - М.: Инфра-М, 2012. – С. 111. ↑

-

Методы принятия управленческих решений: учебное пособие / Л. А. Трофимова, В. В. Трофимов. – СПб. : Изд-во СПбГУЭФ, 2012. – С. 56. ↑

-

Евланов А. Г. Теория и практика принятия решений. - М.: Экономика, 2012. – С. 71. ↑

-

Турунтаев Л.П., Салмина Н.Ю. Оптимизация и математические методы принятия решения:

Учебное пособие. В 2-х частях. — Томск: Факультет дистанционного обучения, ТУСУР, 2010. — С. 45. ↑ -

Евланов А. Г. Теория и практика принятия решений. - М.: Экономика, 2012. – С. 71. ↑

-

Орлов А. И. Организационно-экономическое моделирование, теория принятия решений. - М.: Инфра-М, 2012. – С. 111. ↑

-

Методы принятия управленческих решений: учебное пособие / Л. А. Трофимова, В. В. Трофимов. – СПб. : Изд-во СПбГУЭФ, 2012. – С. 56. ↑

-

Методы принятия управленческих решений: учебное пособие / Л. А. Трофимова, В. В. Трофимов. – СПб. : Изд-во СПбГУЭФ, 2012. – С. 56. ↑

-

Орлов А. И. Организационно-экономическое моделирование, теория принятия решений. - М.: Инфра-М, 2012. – С. 111. ↑

-

Литвак Б.Г. Управленческие решения. – М.: Московская финансово-промышленная академия (МФПА), 2012. – С. 67. ↑

-

Евланов А. Г. Теория и практика принятия решений. - М.: Экономика, 2012. – С. 71. ↑

-

Методы принятия управленческих решений: учебное пособие / Л. А. Трофимова, В. В. Трофимов. – СПб. : Изд-во СПбГУЭФ, 2012. – С. 56. ↑

-

Методы принятия управленческих решений: учебное пособие / Л. А. Трофимова, В. В. Трофимов. – СПб. : Изд-во СПбГУЭФ, 2012. – С. 56. ↑

-

Орлов А. И. Организационно-экономическое моделирование, теория принятия решений. - М.: Инфра-М, 2012. – С. 111. ↑

-

Исавнин А. Г., Фархутдинов И. И. Влияние производственного аутсорсинга на безубыточность предприятия // Журнал «Финансовая аналитика: проблемы и решения», 2012. - № 30(120). - С. 2-8. ↑

-

Логинова Ю. С., Петренева О. В. Моделирование механизма решения многофакторных задач в строительстве при выборе альтернатив // Вестник ПНИПУ. Сер.: Архитектура и строительство. 2013. № 2. C. 14—23. ↑

-

Логинова Ю. С., Петренева О. В. Моделирование механизма решения многофакторных задач в строительстве при выборе альтернатив // Вестник ПНИПУ. Сер.: Архитектура и строительство. 2013. № 2. C. 14—23. ↑

-

Логинова Ю. С., Петренева О. В. Моделирование механизма решения многофакторных задач в строительстве при выборе альтернатив // Вестник ПНИПУ. Сер.: Архитектура и строительство. 2013. № 2. C. 14—23. ↑

-

Логинова Ю. С., Петренева О. В. Моделирование механизма решения многофакторных задач в строительстве при выборе альтернатив // Вестник ПНИПУ. Сер.: Архитектура и строительство. 2013. № 2. C. 14—23. ↑

-

Логинова Ю. С., Петренева О. В. Моделирование механизма решения многофакторных задач в строительстве при выборе альтернатив // Вестник ПНИПУ. Сер.: Архитектура и строительство. 2013. № 2. C. 14—23. ↑

-

Расчеты автора. ↑

-

Расчеты автора. ↑

-

Расчеты автора. ↑

-

Резниченко В. С., Зурабов Э. Г. Оценка экономической эффективности инвестиций в строительство // Экономика строительства. 2001. № 12. С. 37—44. ↑

-

Расчеты автора. ↑

-

Составлено автором. ↑

-

Методические рекомендации по оценке эффективности инвестиционных проектов. М. : Экономика, 2008. – С. 99. ↑

-

Методические рекомендации по оценке эффективности инвестиционных проектов. М. : Экономика, 2008. – С. 99. ↑

-

Резниченко В. С., Зурабов Э. Г. Оценка экономической эффективности инвестиций в строительство // Экономика строительства. 2001. № 12. С. 37—44. ↑

-

Расчеты автора. ↑

-

Резниченко В. С., Зурабов Э. Г. Оценка экономической эффективности инвестиций в строительство // Экономика строительства. 2001. № 12. С. 37—44. ↑

-

Резниченко В. С., Зурабов Э. Г. Оценка экономической эффективности инвестиций в строительство // Экономика строительства. 2001. № 12. С. 37—44. ↑

-

Расчеты автора. ↑

-

Резниченко В. С., Зурабов Э. Г. Оценка экономической эффективности инвестиций в строительство // Экономика строительства. 2001. № 12. С. 37—44. ↑

-

Расчеты автора. ↑

-

Составлено автором. ↑

- Исследование отношений в коллективе

- Метод СТЭМ для задачи принятия решений (Обоснование выбора места нового магазина сети «Радеж» с использованием метода STEM)

- Управление финансовыми ресурсами на предприятии (ООО «Эксперт-Плюс»)

- «Формирование, распределение и использование прибыли»

- Коммерческие риски и способы их уменьшения (1 Условия осуществления предпринимательской деятельности)

- Разработка маркетингового плана реально существующей организации (ООО «ТД «ДТА-Центр»)

- Принципы и основания наследования

- Авторское право (Понятие, задачи, нормы и принципы авторского права)

- Учетная политика на примере ООО «Ямалмеханизация»

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Система налогообложения при выполнении соглашения о разделе продукции

- Рычаги управления инновационными проектами

- Управление рисками в проектной среде (1. Понятие риска и планирования управления рисками в проектной среде)