Метод многокритериальной теории полезности MAUT для задачи принятия решений.

Содержание:

Введение

Управление, прежде, чем оно оформилось в систематизированную научную дисциплину и профессию, прошло многовековой путь. Оно признано самостоятельной областью только в ХХ веке.

Каждое предприятие имеет определенные текущие и перспективные направления деятельности. Стратегические мероприятия организации осуществляются по определенному сценарию, которым является логическая последовательность шагов.

При этом большое внимание уделяется процессу управления деятельностью данного предприятия.

Управление организацией – это целенаправленная деятельность ее руководителя и команды управления, направленная на обеспечение максимально эффективной организации всех основных процессов жизнедеятельности трудового коллектива. Эффективный менеджмент находится в центре решения всех вопросов, которые касаются процессов жизнедеятельности предприятия.

Радикальная перестройка системы управления экономикой, переходящей на рельсы рыночных отношений, одно из важнейших направлений программы реформ, проводимых в нашей стране. Особое значение эта проблема имеет на уровне предприятия, положение которого в рыночной экономике меняется коренным образом.

Становясь объектом товарно-денежных отношений, обладающим экономической самостоятельностью и полностью отвечающим за результаты своей хозяйственной деятельности, предприятие должно сформировать у себя систему управления, которая обеспечила бы ему высокую эффективность работы, конкурентоспособность и устойчивость положения на рынке.

Сам термин «предприятие» после принятия Гражданского кодекса РФ перетерпел существенные изменения. Он сохранен только для группы предприятий, находящихся в государственной или муниципальной собственности. Все остальные юридические лица получили название организации, которые подразделяются на две группы: коммерческие и не коммерческие.

В рыночной экономике организация сама принимает решения, бывшие раньше прерогативой вышестоящих органов управления. Она самостоятельно формирует цели и задачи, разрабатывает стратегию и политику своего развития, изыскивает необходимые для их реализации средства, набирает работников, приобретает оборудование и материала. Решает множество структурных вопросов.

Общество пережило значительные экономические и политические преобразования. Их цель – достижение реальной экономической свободы людей, выживание и развитие предприятия.

Не существует никаких универсально применимых примеров или твердых принципов, которые бы делали управление эффективным. Существуют, однако, подходы, которые помогают руководителям повысить вероятность эффективного достижения целей организации. Менеджмент не дает унифицированных рецептов. Он учит тому, как, зная приемы, способы и пути решения тех или иных управленческих задач, добиться успеха для конкретного предприятия.

Имеются также примеры, когда одинаковые предприятия, построенные государством приблизительно в одно и то же время и по единой технологии, после приватизации стали развиваться по-разному. Одни предприятия теряли заказы, сокращали объемы производства, другие - расширяли рынки сбыта, наращивали производство, приобретали новые технологии и интенсивно развивались.

Таким образом, перед руководителями встал вопрос о создании такой модели управления, которая учитывала бы новые условия работы и способствовала конкурентоспособности. К важнейшим направлениям совершенствования управления можно отнести следующие.

Определение потребностей и ожиданий потребителей.

Предприятия и организации могут жить и развиваться только при условии, что покупатель заинтересован в этой продукции и покупает ее. В условиях, когда предложения превышают спрос, недостаточно производить только то, к чему привыкли и научились делать. В настоящее время не производители диктуют покупателям, а наоборот, покупатели (как корпоративные, так и индивидуальные) диктуют, какую продукцию они хотят иметь и сколько готовы платить за нее.

Ошибочно думать, что существуют покупатели только с одинаковыми желаниями и требованиями. Когда у покупателей есть выбор, они предъявляют конкретные требования. Не учитывать это - означает терять потребителей, что грозит банкротством.

Сбор информации о требованиях и запросах потребителей для их последующего учета при производстве продукции и совершенствовании является важнейшим элементом в деле повышения конкурентоспособности.

Опыт лучших предприятий показывает, что между степенью удовлетворенности потребителей и объемом продаж, а значит, и соответствующей прибылью, существует пропорциональная зависимость

Конкуренция на рынке строительно-ремонтных услуг усиливается с ростом числа участников рынка. Клиент становится более компетентен и разборчив, что, в свою очередь, требует от компаний увеличения качества и количества сервисных услуг.

В настоящее время проблема повышения конкурентоспособности строительных организаций, работающих в сфере жилищного строительства, становится все более актуальной и требует совершенствования и адаптации к принципиально меняющейся ситуации на рынке жилья. Актуальность проблемы повышения конкурентоспособности строительных организаций обосновывается несколькими причинами. Во-первых, усилением конкурентной борьбы на данных рынках. Во-вторых, изменением государственной политики, направленной на повышение доступности жилья для большего количества граждан. И, в-третьих, ростом потребностей и платежеспособности потенциальных покупателей жилья, которые все в большей степени не приемлют прежний уровень его качества.

На повышение конкурентоспособности могут повлиять многие факторы, часть из которых относятся к управляемым и могут быть изменены организациями.

Эффективная деятельность предприятий и хозяйственных организаций, стабильные темпы их работы и конкурентоспособность в современных экономических условиях в значительной степени определяются уровнем управления.

Значение стратегического поведения, позволяющего фирме выживать в конкурентной борьбе в долгосрочной перспективе, резко возросло. В этих условиях все компании должны не только концентрировать внимание на внутреннем состоянии дел в компании, но и вырабатывать стратегию долгосрочного выживания, которая позволяла бы им поспевать за изменениями, происходящими в их окружении.

Управление коммерческой деятельностью предприятия – это составляющая часть менеджмента, которая своей сердцевиной имеет творческую деятельность высшего руководства, направленную на поиск таких решений, которые помогут организации выжить в динамично меняющейся среде в условиях жесткой конкуренции.

При эффективном управлении коммерческой деятельностью предприятия и правильно организованном маркетинге учитываются все основные аспекты ценовой и неценовой конкуренции между товаропроизводителями или компаниями (предприятиями), которые реализуют через розничную или оптовую сеть готовую продукцию (товары, услуги).

Для решения подобных многокритериальных задач выбора наилучшего проекта разработано большое число различных методик и алгоритмов. Но из практики становится очевидным факт того, что среди всех этих методов нельзя выбрать идеальный или хотя бы наилучший. У каждого подхода есть свои плюсы и минусы, которые в каждом конкретном случае выражаются по разному. Каждая ситуация имеет свою специфику и требует индивидуальный подход к своему решению. Именно по этому появляется необходимость создания новой информационной системы многомерного анализа, основанной на более универсальном методе многокритериального экономического анализа.

Для разработки подобного метода, который позволит выработать наиболее эффективную систему анализа и оценки инвестиционного проекта, проще всего взять наиболее подходящий существующий метод многомерного анализа и усовершенствовать его, исправив его минусы на плюсы.

Таким образом, в данной работе был произведен выбор такого направления исследования, как оценка эффективности инвестиционного проекта с помощью вновь созданной информационной системы многомерного анализа на основе модернизированного подхода к решению задачи многокритериального выбора.

За основу для проведения анализа была выбрана многокритериальная теория полезности (MAUT), основные минусы которой были исправлены с помощью корреляционного анализа данных. Для демонстрации работы программы был выбран пример анализа деятельности самих коммерческих банков по основным критериям их работы. Кстати, в дальнейшем разработанная информационная система может использоваться как обычными людьми для выявления наиболее устойчивого и надежного банка, так и самими банками для определения наиболее привлекательного инвестиционного проекта. Наряду с этим, разработанная программа сможет использоваться в любой организации для решения различных многокритериальных задач.

Банк как специфическое предприятие производит продукт, существенно отличающийся от продукта сферы материального производства, он производит не просто товар, а товар особого рода в виде денег, платежных средств. Не смотря на это различие, для анализ деятельности банка можно использовать схожие финансовые показатели, соответствующие показателям деятельности обычного производственного предприятия.

Принятие управленческого решения в настоящее время становится предметом и результатом труда руководителя организации и его управленческой деятельности. Решение представляет собой определенную альтернативу осуществляемого выбора между двумя или несколькими, исключающими друг друга возможными вариантами.[1]

Принятие управленческого решения со стороны руководителя организации состоит из трех фаз:

1. Определение основной цели и программы действия в каждый конкретный момент управления – процесс принятия решения;

2. Целенаправленное, достаточно обдуманное и сбалансированное воздействие на предмет труда –выполнение принятого решения;

3. Постоянное наблюдение за совершаемым процессом управленческого труда – сбор информации для последующего принятия или корректировки решения.[2]

Кроме того под управленческим решением необходимо также понимать нахождение определенного варианта действий, и сам процесс осуществляемой деятельности, а также ее конечный результата, который включает в себя :

1. Найденный, но еще не осуществленный вариант осуществляемых действий;

2. Сам процесс разрешения поставленной проблемы, т.е. устранение определенных препятствий и трудностей на пути ее реализации;

3. Итог деятельности при решении возникающей проблемы в деятельности организации.

В практике менеджмента необходимо выделить три взаимосвязанных аспекта:

1. Управленческое решение как осуществляемый вид деятельности, который протекает в управляющей системе и непосредственно может быть связан с подготовкой, нахождением, с определенным выбором и принятием необходимых и достаточных вариантов действий.

2. Управленческое решение как определенный вариант воздействия имеющейся управляющей системы на управляемую систему в деятельности конкретной организации.

3. Управленческое решение как определенная организационно- практическая деятельность руководителя организации в управляемой им системе, которая может быть осуществлена по заранее разработанному и сознательно выбранному варианту при возможном ее решении.

Таким образом, принятие управленческого решения представляет собой определенный процесс выбора разумной альтернативы решения проблемы.

Принятие управленческих решений для целей организации представляет собой определенную часть ежедневной работы руководителя, которая при этом будет отражаться на всех основных направлениях управленческой деятельности.[3] При этом те решения, которые принимает непосредственный руководитель в рамках осуществления своих должностных обязанностей, является организационным решением. Их целью при этом может становиться комплексная реализация выполнения задач деятельности организации.[4]

В настоящее время в процессе принятия управленческого решения большое внимание уделяется вопросам использования различных методов.

Цель данной работы — определить особенности использования различных методов при принятии управленческих решений, в том числе и метода MAUT.

Задачи исследования:

- определить теоретические основы принятия управленческих решений;

- выявить основные методы принятия управленческих решений;

- провести анализ деятельности конкретной организации (коммерческого банка).

Структура работы: данная работа состоит из введения, трех глав, заключения и списка использованной литературы.

Глава 1 Теоретические основы принятия управленческого решения

1.1 Управленческое решение. Основные особенности принятия управленческого решения

Принятие управленческих решений представляет собой определенный психологический процесс, который при этом зависит от различных социальных установок, от накопленного опыта и личностных ценностей.

Руководитель организации на достаточно четком уровне обязан изучать всю полноту поступающей к нему информации с целью ее дальнейшей переработки, на основе которой принимаются все существенно важные и необходимые управленческие решения.

Определенный этап формирования основных значимых управленческих решений необходимо начинать со сбора и обработки всей имеющейся первичной информации, которая является необходимой для дальнейшей работы.[5]

Наиболее важными организационными решениями могут являться те, которые позволяют непосредственному руководителю в кратчайшее время и с наименьшими затратами приблизится к поставленной цели.[6]

Все представляемые организационные решения необходимо разделить на запрограммированные и незапрограммированные решения.

При этом запрограммированные управленческие решения становятся определенным результатом всех заранее предусмотренных действий в повторяющихся ситуациях, а незапрограммированные решения представляют собой определенные решения в ситуациях, которые могут быть связаны с неизвестными факторами.

На этапе выработки определенного курса действий, т.е. разработки основных вариантов решения имеющейся проблемы, необходимо применить различные значимые критерии, позволяющие из множества имеющихся проектных предположений выбрать предельно допустимые, а из них – наиболее выбрать уже наиболее полезные или предпочтительные для решения поставленных целей.

С их помощью необходимо также определить представленные лучшие управленческие решения, например, по таким параметрам, как сроки окупаемости капиталовложений в деятельности организации, прирост определенных доходов или прибыли, минимизация имеющихся текущих издержек или максимизация производительности труда сотрудников представленной организации.[7]

Достаточно существенное значение для практики осуществления процесса принятия решения является их классификация.

Необходимо также при этом отметить, что основные имеющиеся возможности принятия управленческих решений могут быть сужены под воздействием ограничений их выполнения. В виде представленных ограничений при этом могут выступать такие, как имеющаяся недостаточность ресурсов у руководителя или в организации, положение, которое руководитель изменить не властен, а также недостаточное число работников, имеющих соответствующую квалификацию.[8]

Кроме того, на принятие управленческого решения оказывает достаточно важное влияние и ряд других факторов, таких как имеющиеся основные личностные оценки того или иного положения, при этом у каждого руководителя имеется своя система ценностей, которым он оказывает предпочтение при выборе различных значимых вариантов решений.

Определенные затруднения в принятии управленческих решений могут быть вызваны также средой, в которой данные решения принимаются, включая условия определенности, риска или неопределенности конкретной ситуации в деятельности организации.

Однако типичное внимание уделяется качеству принятия решений.

В основе решения лежит анализ условий, в которых организация действует и которые, предположительно, будут иметь место в перспективе. Такое решение подготавливается и принимается в несколько этапов.

Первым шагом при осуществлении комплексного решения поставленной проблемы является ее определение. Полностью определить проблему достаточно трудоемко, все части организации в данном случае взаимосвязаны. В ситуации, когда отдел сбыта дает неправильные сведения по продажам, то все остальные отделы конкретной организации составляют неправильные отчеты и перспективные планы, что сказывается на конечном результате данной организации. Чем более крупная организация, тем больше таких взаимных зависимостей. [9]

Поэтому правильно определить выявленную проблему представляет собой возможность наполовину решить указанную проблему, но это может быть трудно применимо к имеющимся организационным решениям. В результате, этап определения проблемы превращается в процесс с несколькими процедурами, шагами.

В начале решения какой — либо организационной проблемы существенно необходимо установить основные значимые причины, а точнее, проявление имеющихся причин возникновения данной проблемы. [10]

Решение указанной проблемы может означать более низкую производительность труда, наличие существенных издержек производства и определенных конфликтов в деятельности конкретно взятой организации.

При этом достаточно важно выявить точную взаимосвязь между определенной причиной и проблемой, иначе устранение выявленных причин может и не привести к определенному ожидаемому результату.

Необходимо сделать также достаточно глубокий и встестронний анализ внутренней и внешней информации, которую необходимо будет собрать на основе использования различных формальных методов, используя компьютерный анализ различных финансовых отчетов и опроса работников организации, а также различных экспертов по принятию решений.

При этом руководителям конкретных организации необходимо избегать получения потока лишней и ненужной информации. Для этого необходимо уметь отличать всю полноту имеющейся информацию, которая касается данного вопроса, от информации не относящейся к нему.

В данной ситуации весьма важным является психологический аспект, который присутствует тогда, когда руководство организации видит причину проблемы в работниках. Поэтому самим работникам необходимо предоставлять такую информацию, которая улучшит их позицию. В практике бывают случаи, когда руководитель не расположен к восприятию реальной информации, потому что подчиненные сообщают то, что начальник хочет услышать. [11]

Ценность подобной информации, естественно, равна нулю.

На следующем этапе руководителю необходимо выявить степень реальности возможных решений, определить круг критериев принятия решения. Данную работу необходимо провести потому, что не все решения, которые рождаются у руководителя возможно применить.

Получаемый результат и процесс решения выявленной проблемы зависит от различных причин, иногда от возможностей руководителя или организации, а иногда это может также зависеть и от других причин.[12]

Руководителю также нужно определить стандарты, по которым предстоит оценивать альтернативные варианты выбора предполагаемых решений. Эти стандарты, называемые критериями принятия решения и выступают, как правило, в качестве рекомендаций по оценке решений. Например, меняя производственное оборудование можно ориентироваться на критерий трудоемкости, экономичности, прибыльности, окупаемости, рентабельности.

Третий этап – это этап разработки вариантов решения возникшей проблемы. На этом этапе рассматриваются только те варианты, которые прошли через два предыдущих этапа и могут реально решить эту проблему без значительных осложнений для руководителя и организации в целом.

Опыт показывает, что теоретически руководителю необходимо рассмотреть все альтернативные варианты и выбрать на этом основании наиболее оптимальное решение. Но, к сожалению, руководитель часто лишен возможности провести данную процедуру из=за отсутствия времени или необходимых знаний для оценки каждой альтернативы. Более того, большое число вариантов может запутать руководителя, привести к неправильному выбору. Поэтому часто рассматриваются наиболее желательные для выбора варианты, которые и позволяют снять проблему, независимо иногда даже в ущерб оптимальности.

Четвертый этап – этап оценки возможных вариантов. При оценке решений руководитель определяет достоинства и недостатки каждого

из них и возможные общие последствия. Для этого сопоставляются вероятные последствия каждого рассматриваемого варианта принимаемого решения.

На этой стадии могут возникнуть различные сложности, вызванные невозможностью сравнения разных альтернатив из=за отсутствия требуемых критериев, измерение результатов решения в денежном выражении.

На этом этапе руководитель прогнозирует возможные события, так как в процессе принятия решения он еще не знает, что так оно и будет.

Множество факторов внутренней среды и внешнего окружения может помешать руководителю воплотить намеченное в реальную практику.

Поэтому необходимо оценить и степень вероятности прогнозируемых результатов, и их влияние на изменения и возможности, которые нужно использовать при возникновении не планируемого эффекта.

Руководитель должен принимать во внимание, что даже небольшой шанс реализации принятого решения играет более значительную роль, чем оптимальность последствий этого решения.

Заключительным этапом процесса принятия решения является окончательный выбор одного из рассмотренных вариантов, который зависит от того, насколько руководитель тщательно подготовил и оценил имеющиеся альтернативные решения.

При этом основным критерием в этом вопросе являются ожидаемые последствия. Иногда ни один из вариантов идеально может не подойти и тогда, руководитель должен воспользоваться своим опытом или логикой суждения.

Следует заметить, что у руководителя не хватает времени и возможности учесть всю информацию по вариантам, поэтому абсолютно идеальных решений не существует.

Принятие решения, пусть даже наиболее оптимального, еще не устраняет существующую проблему, так как для ее разрешения необходимо реализовать это решение, причем с учетом уровней организационной управленческой структуры конкретной организации.

Независимо от того, кто будет исполнять решение, оно должно быть принято большинством сотрудников организации. При этом работники должны быть убеждены, что данное решение несет благо для ник и организации в целом, что требует от руководителя часть времени на из убеждение.[13]

Можно не делать этого, а приказать исполнение решения в авторитарном порядке, но такой метод в итоге, не принесет положительных результатов, так как эффективность принятия решения значительно снижается.

Однако ситуация будет облегчена, если к процессу рассмотрения и принятия решения подключаются другие работники и в этом случае эффективность реализации решения увеличится, так как собственная внесенная лепта поднимает их энтузиазм.

Но нужно учитывать, что не всякое решение может быть рассмотрено коллективно, ибо некоторые из них руководитель должен принимать самостоятельно.

Существует группа решений, при реализации которых заведомо известен отрицательный результат восприятия, например, решения о сокращении штатов. Такой вопрос психологически сложен не только для подчиненных, но и для самого руководителя.

В таких вопросах необходимо исходить из существующей практики и корректности подобной проблемы. Эмоциональные переживания уменьшить и быть готовым к отрицательным последствиям, принятых таким образом решений.

Кроме того, необходимо помнить, что твердая поддержка работников сама по себе еще не гарантирует успешной реализации принятого решения. Полное осуществление решений требует приведения в действие всего процесса управления, в особенности его организующей и мотивационной функций. Кроме того, достаточно важным обстоятельством в процессе решения проблемы является установление обратной связи, после его практической реализации.[14]

В этом случае применяется функция контроля за соответствием фактических результатов и поэтому руководитель обязан проводить оценку последствий принятого решения с целью их возможной корректировки.

1.2 Диагностика возникшей проблемы при принятии управленческого решения

Существуют два способа рассмотрения проблемы. С одной стороны, проблемой считается ситуация, когда поставленная цель не была достигнута (очень часто руководители совершают ошибку, рассматривая только такой тип проблем). С другой стороны, проблемой можно считать неиспользованную «потенциальную возможность».

Часто установление «диагноза» проблемы становится многоэтапной процедурой, требующей принятия промежуточных решений. Первым шагом в этом процессе должно стать осознание и установление «симптомов» затруднений или имеющихся возможностей.

Существуют некоторые общие «симптомы болезни» для большинства организаций, например низкие прибыль, производительность, качество и сбыт, чрезмерные издержки, многочисленные конфликты и текучесть кадров.

Выявление симптомов помогает определить проблему в общем виде.

Следует помнить, что немедленные непродуманные действия для их устранения могут вызвать временную иллюзию о том, что проблема решена. Для выявления истинных причин ее возникновения необходимо ьсобрать и проанализировать внутреннюю и внешнюю информацию.

Такую информацию можно собрать с помощью формальных (маркетинговые исследования, анализ финансовых отчетов, приглашение специалистов извне и т.д.) и неформальных (личные беседы с сотрудниками) методов.

Для того, чтобы эффективно решать проблемы, необходимо хорошо представлять причинно- следственные зависимости между действиями работников и их возможными результатами. Поскольку зависимость между переменными не всегда видна ясно, для выявления ее необходим причинно- следственный анализ.

Определенный анализ имеющихся проблем позволяет выявить и подтвердить наиболее вероятные причины, которые могут изначально вызвать к жизни данную проблему. Чаще всего речь идет о следующих факторах:

- наличие определенных неверных принципов, на которых основывается деятельность организации;

- наличие существенно значимых ошибочных критериев оценки деятельности конкретной организации, определенного подразделения, коллектива или отдельного работника организации: заниженные критерии в данном случае достаточно существенно приуменьшают реальное значение проблемы, а завышенные показывают ее наличие там, где в действительности ее нет;

- общие имеющиеся нарушения в процессе достижения поставленных целей;

- наличие различных непредвиденных обстоятельств, к которым относятся политические и экономические катаклизмы и коллапсы, различные стихийные бедствия.[15]

Определенные имеющиеся проблеме невозможно решить в принципе, другие проблемы при этом не могут быть решены в определенных имеющихся условиях, для решений третьих существенно значимых препятствий не имеется, и оно может быть реализовано в любой момент.

Имеющиеся основные существенные проблемы лучше не решать, а предотвращать путем проведения полного комплекса имеющихся профилактических мероприятий, которые могли бы позволить снижение вероятности появления различных нежелательных ситуаций.

Решение различных проблем больших и малых, а также сложных и простых, важных и второстепенных, которые при этом составляют суть процесса управления, представляет собой определенное волевое воздействие субъекта процесса управления на объект, ради достижения стоящих перед ним целей.

Увеличение количества имеющейся информации в данном случае не всегда повышает качество принятого управленческого решения. Необходимо также уметь различать и отсеивать всю полноту неуместной (незначимой) информации от релевантной (относящейся к делу).

Релевантная информация представляет собой конкретные имеющиеся данные, которые касаются только конкретной проблемы, человека, цели и определенного значимого периода времени. Поскольку на основе такой информации и нужно принимать управленческое решение, то задачей руководителя является получение ее максимальной точности и соответствия проблеме, учитывая психологические и коммуникативные факторы, как источник искажения информации.

1.3.Методы принятия управленческих решений при выявлении проблем деятельности организаций

Каждое принимаемое управленческое решение имеет свой конкретный результат, поэтому цель осуществляемой управленческой деятельности состоит в нахождении таких форм, различных методов, сущестенно значимых средств и определенных инструментов, которые могли бы способствовать достижению оптимального результата в конкретных условиях и обстоятельствах.

Практически все принимаемые управленческие решения могут быть обоснованными, которые при этом принимаются на основе осуществляемого экономического анализа и многовариантного расчета, а также достаточно интуитивными, которые хотя и экономят время, но при этом они содержат в себе определенную существенную вероятность ошибок и неопределенность.

Все принимаемые значимые управленческие решения должны быть основаны на достоверной, текущей и прогнозируемой информации, на определенном анализе всех существенно значимых факторов, которые оказывают пристальное влияние на полноту и всеобъемлющий характер принимаемого решения, с учетом его основных возможных последствий.

Руководители современных организаций обязаны на постоянной основе и всесторонне изучать всю поступающую информацию для осуществления процесса подготовки и принятия на ее основе различных управленческих решений, которые необходимо при этом согласовывать на различных имеющихся уровнях внутриорганизационной иерархической пирамиды управления.

Количество предоставленной информации, которую необходимо ктивно переработать для выработки наиболее эффективных решений, достаточно велико, при этом оно превысило имеющиеся человеческие возможности.

Именно осуществляемые трудности управления современными крупномасштабными организациями на серьезном уровне обусловили достаточно широкое использование представленной электронно-вычислительной техники, а также разработку автоматизированных систем управления (АСУ), что потребовало создания определенного значимого математического аппарата и соответствующих экономико-математических методов.

Основные используемые методы принятия управленческих решений, которые направлены на достижения всех намеченных целей, могут быть различными:

- метод, который основывается на интуиции руководителя;

- метод, который основывается на понятий «здравый смысл»;

- метод, который основывается на научно- техническом подходе, предполагающий выбор всех необходимых и оптимальных решений на основе переработки всей полноты используемой информации.

На основании представленных методов и основных способов принятия управленческих решений возможно различать основные интуитивные, адаптационные и рациональные решения.

Интуитивное решение имеет в своей основе предположение руководителя, что его выбор правилен. На него влияет, так называемое, «шестое чувство», своего рода озарение, посещающее наиболее опытн ыхруководителей, обладающих широким кругозором и одновременно располагающих минимальным временем, не позволяющим долго раздумывать над ситуацией. При принятии таких решений весьма велик риск ошибок, поэтому они допустимы лишь в крайних случаях, скорее как исключение, а не правило.

Адаптационное решение основывается на общих знаниях, здравом смысле и имеющимся у руководителя негативном и позитивном опыте.

Он предполагает действия, которые в аналогичной ситуации в прошлом были успешными, с поправкой, разумеется, на сегодняшний день.

В основе рационального решения лежит объективный анализ условий, в которых организация действует в настоящий момент и которые, предположительно, будут иметь в перспективе. Такое решение подготавливается и принимается в несколько этапов.

В составе каждого из этапов (постановка задачи принятия решений, выбор и реализация решений) выделены процедуры, необходимые для реализации целевых установок каждого этапа. Основу постановки задачи принятия рационального решения составляет возникновение ситуаций, которая вызывает появление проблемы.

Описание проблемной ситуации дает представление о факторах, которые необходимо тщательно проанализировать и рассмотреть при решении.

Анализ факторов дает возможность определить ресурсы, в том числе и временные, с затратами которых будет связано решение проблемы.

Необходимым элементом (и параметром) процесса принятия рационального решения является оценка тех действий, которые предпринимаются на его различных этапах.

На этапе осуществления постановки задачи принятия упралвенческих решений существенно важной является оценка основных значимых границ, масштабов и уровня распространения имеющейся проблемы и проблемной ситуации, а на этапе осуществления принятого решения имеет место оценка различных вариантов, предполагаемых специалистами, на этапе принятия решения – оценка ожидаемых последствий его реализации. Для этой цели используются критерии.

На первом этапе реализации управленческого решения в качестве основного значимого критерия распознавания выявленном проблемы чаще всего используется целевая установка, по отклонению, от которой и судят о возникновении проблемы.

Следовательно, все имеющиеся руководители различных уровней управления при этом должны иметь достаточно четко сформулированные цели и задачи своей основной деятельности, чему способствует достаточно активное применение представляемой системы управления по целям или по результатам.

В противном случае существование проблем определяется чисто интуитивно или по мере поступления сигналов, что существенно усложняет последующий процесс принятия решений.

Этап формирования решений начинается со сбора и обработки информации, необходимой для выработки курса действий. Как правило, при решении сложных проблем не удается ограничиться только той информацией, которую представляют действующие системы отчетности, поэтому требуются время и ресурсы для их информационного обеспечения.

На этапе выработки курса действий, т.е. разработки вариантов решения проблемы, принимаются различные критерии, позволяющие из множества проектных предположений выбрать допустимые, а из них – наиболее полезные или предпочтительней для решения целей организации. От того, насколько обоснованно они выбраны, зависит качество решений, а оно в свою очередь предопределяет конкурентоспособность организации, быстроту ее адаптации к изменениям хозяйственной ситуации и, в конечном счете, – эффективность.

Основу системы используемых методов, которые являются существенно важными в процессе организации управления, составляет имеющаяся общенаучная методология, которая при этом предусматривает существенно важный системный комплексный подход к решению основных представленных проблем, а также применение таких методов, как моделирование, экспериментирование, конкретно-исторический подход, различные экономико - математические и социологические измерения для более полного диагностирования имеющейся проблемы.

Представленные системный подход при реализации всей полноты представляемых управленческих решений применяется в управлении современной организацией как определенный способ упорядочения всей полноты возникающих проблем в деятельности организации, посредством которого при этом на достаточно активной основе осуществляется их последующее структурирование, а также определяются основные цели осуществляемого управленческого решения, выбираются определенные значимые варианты, устанавливаются взаимосвязи и зависимости элементов проблем, а также факторы и условия, оказывающие воздействие на их решение.

Представленный комплексный подход при этом может также являться определенной специфической формой конкретизации системности, так как его основу при этом составляет рассмотрение различных проблем управления в их связи и взаимозависимости с использованием основных методов исследований, изучающих эти же проблемы, необходимых для принятия всей полноты управленческих решений.

Осуществляемый комплексный подход в данном случае является достаточно важным условием более эффективного решения всех основных проблем процесса управления современной организацией. И если системный подход при этом представляет собой, в первую очередь, способ видения объекта или проблемы, то комплексность – это форма интеграции и кооперации управленческой деятельности.

Моделирование в данном случае применяется в основных системообразующих процессах управления, где необходимо решать достаточно сложные проблемы в деятельности организации, требующие системного и комплексного подходов.

Решение указанных проблеме может осуществляться без применения различного рода моделей, под которыми понимается их определенное представление в форме, отражающей свойства, взаимосвязи, структурные и функциональные параметры системы, существенные для цели решения.

Моделирование при осуществлении процесса принятия управленческих решений осуществляется в несколько различных этапов, на которых необходимо более качественным образом уточнить постановку конкретной задачи, сконструировать определенную модель изменений в деятельности организации, провести ее теоретический и экспериментальный анализ на полноту и достоверность и после практического применения и анализа всех полученных при этом данных осуществляется существенно значимая корректировка с целью введения всей полноты дополнительных факторов и данных, различных ограничений и критериев.

Наибольшее распространение при этом получили модели теории игр, теории очередей, управления запасами, линейного программирования, имитационные, экономического анализа.

Представленные выше основные модели создания управленческих решений позволяют решать достаточно большой класс задач осуществления процесса управления с применением используемых экономико-математических методов как существенно важного инструментария, который сформировался на стыке экономики с математикой и кибернетикой.

Экспериментирование как метод, с помощью которого можно сравнительно быстро решать многие управленческие проблемы, получает все большее признание среди руководителей. Многие управленческие нововведения требуют экспериментальной проверки.

Глава 2 Использование метода многокритериальной теории полезности MAUT для задачи принятия управленческих решений

2.1 Сущность методы MAUT

Научный подход в принятии решений, известный как теория многокритериальной полезности (Multi-Attribute Utility Theory MAUT), отличают следующие особенности:

-для каждой альтернативы  строится функция полезности

строится функция полезности  , имеющая аксиоматическое (чисто математическое) обоснование;

, имеющая аксиоматическое (чисто математическое) обоснование;

-некоторые условия, определяющие форму этой функции, подвергаются проверке в диалоге с ЛПР;

-обычно решается задача построения решающего правила для любых гипотетически возможных альтернатив, а полученные результаты используются для оценки заданных альтернатив.

Научное направление MAUT ( Multi - Attribute Utility Theory ) отличают следующие особенности:

- строится функция полезности, имеющая аксиоматическое (чисто математическое) обоснование;

- некоторые условия, определяющие форму этой функции, подвергаются проверке в диалоге с ЛПР;

- обычно решается задача из второй группы, а полученные результаты используются для оценки заданных альтернатив.

Представим этапы решения задачи при подходе MAUT .

- Разработать перечень критериев.

- Построить функции полезности по каждому из критериев.

- Проверить некоторые условия, определяющие вид общей функции полезности.

- Построить зависимость между оценками альтернатив по критериям и общим качеством альтернативы (многокритериальная функция полезности).

- Оценить все имеющиеся альтернативы и выбрать наилучшую.

Основные этапы решения задачи принятия решения на основе подхода MAUT.

Точно так же, как и классическая теория полезности, MAUT имеет аксиоматическое обоснование.

Это означает, что формулируются некоторые условия (аксиомы), которым должна удовлетворять функция полезности ЛПР. Если такие условия выполняются, математически доказывается существование функции полезности в том или ином виде. В MAUT эти условия можно разделить па две группы.

Первая группа -- аксиомы общего характера, идентичные тем, которые используются в теории полезности. Это аксиомы полноты и транзитивности полезности альтернатив.

Вторая группа условий специфична для MAUT. Они называются аксиомами независимости, позволяющими утверждать, что некоторые соотношения между оценками альтернатив по критериям не зависят от значений по другим критериям.

Если аксиомы первой и второй групп выполняются, из этого следует строгий вывод о существовании многокритериальной функции полезности некоторого вида.

Зная диапазон изменения оценок но каждому критерию, можно построить функцию, определяющую полезность для ЛПР каждой оценки из этого диапазона.

Максимальное значение этой функции полагается равным единице, а минимальное - нулю. Для построения однокритериальной функции полезности используется метод лотерей.

Для подход MAUT существенно использование такого понятия, как веса (коэффициенты важности)  критериев

критериев  . Считается, что ЛПР может определять важность критериев в численном виде. Отношения между весами критериев устанавливаются поиском точек безразличия на плоскостях двух критериев.

. Считается, что ЛПР может определять важность критериев в численном виде. Отношения между весами критериев устанавливаются поиском точек безразличия на плоскостях двух критериев.

Научное направление MAUT (Multi-Attribute Utility Theory) является наиболее универсальной системой многомерного анализа информации, при чем чисто теоретически – она безупречна. При этом можно выделить отличительные особенности данного подхода:

1) в процессе решения поставленной задачи для каждого фактора или критерия строится индивидуальная функция полезности, имеющая аксиоматическое (чисто математическое) обоснование;

2) задаются определенные условия, которые определяют общую форму функции полезности, в последствие заданные условия подвергаются проверке в процессе диалога с ЛПР;

3) основой как для построения функций полезности, так и для определения весовых коэффициентов критериев является мнение эксперта.

Таким образом, исходя из третьей особенности метода можно сделать вывод о том, что при всей теоретической безупречности выбранного подхода очевиден его главный недостаток – использование в качестве определяющего показателя мнения эксперта, которое всегда будет оставаться немного субъективным даже у самых профессиональных экспертов.

Их мнение обычно остается ничем не подтверждено и основывается лишь на личном опыте и собственных рассуждениях эксперта, а не на объективных цифрах.

При данном подходе мнение эксперта становится определяющим, так как на основе его оценок рассчитываются все дальнейшие коэффициенты и показатели.

Для большей наглядности необходимо обозначить основные этапы подхода MAUT. Представим этапы решения задачи при подходе MAUT по порядку:

1. Разработать перечень критериев.

2. Построить функции полезности по каждому из критериев.

3. Проверить некоторые условия, определяющие вид общей функции полезности.

4. Построить зависимость между оценками альтернатив по критериям и общим качеством альтернативы (многокритериальная функция полезности).

5. Оценить вес имеющиеся альтернативы и выбрать лучшую из них.

При данном подходе, уже на втором пункте выше указанного перечня (построение функции полезности по каждому из критериев) нельзя обойтись без мнения эксперта. Можно даже сказать что вид функции полезности определяется самим экспертом. [16]

На данном этапе, рационально будет предложить эксперту воспользоваться специально разработанным программным приложением, аналогичному системе помощи принятия решения.

Приложение должно основываться на анализе конкретных числовых данных и выдавать объективные данные этого анализа непосредственно эксперту. Эксперт, в свою очередь, опираясь на полученную информацию, сможет делать более объективные и обоснованные выводы. Результатом подобной модернизации выбранного подхода в итоге должно стать повышение точности и качества получаемых на выходе данных проведенного анализа.

Для подобной модернизации можно использовать корреляционный анализ в качестве основы для создания выше указанного приложения помощи эксперту. Корреляционный анализ позволяет выявить зависимость между двумя различными показателями.

На основе результатов этого анализа можно сделать вывод о том: влияет ли один фактор на другой или нет, и если влияет – то как сильно. На нашем примере эксперт, благодаря подобным нововведениям, может понять, какой из рассматриваемых критериев наиболее сильно влияет на основной показатель – чистую прибыль, причем он также может узнать точное соотношение степеней влияния рассматриваемых критериев на основной показатель.

Таким образом, после изменений внесенных в алгоритм анализа, автоматически отпадает необходимость определения весов критериев. Помимо прочего, значительно упростится процесс построения функций полезности по критериям.

Это становится возможным благодаря визуализации графиков зависимости между двумя показателями, которое можно осуществить в процессе корреляционного анализа. А данные графики по своей природе являются аналогами графиков функций полезности, только первые строятся на основе фактически существующих данных, а вторые – на основе мнения эксперта.

2.2 Специфика использования метода MAUT

Основным достоинством подхода MAUT является строгое математическое обоснование вида функции полезности. Подход аналитической иерархии чисто эмпирический, но его отличает простота и направленность па сравнение заданного множества альтернатив.

Информация, необходимая для применения метода, может быть получена в любом виде, но, чаще всего, в количественном.

Человек может давать точную количественную информацию, либо что заранее заданный перевод сравнительных оценок («больше», «намного больше» и тому подобное) в числа (3, 5 и так далее) адекватно отражает предпочтения. Как показывают психологические исследования, человек производит количественные измерения субъективных факторов с существенными погрешностями. [17]

Первое и наиболее важное отличие подхода, который называют вербальным анализом решений (ВАР), состоит в учете и использовании присущих человеку возможностей и ограничений при обработке информации. К числу других отличий ВАР можно отнести следующее:

-получение информации от ЛПР в привычном для него вербальном виде;

-проверка информации, полученной от ЛПР, на непротиворечивость;

-сохранение вербальной информации на всех этапах решения задачи, без каких-либо ее преобразований в числа;

-логическое обоснование вида решающего правила;

-обеспечение для ЛПР возможностей поэтапного формирования предпочтений путем «проб и ошибок»;

-возможность получения объяснений найденного решения илюбых рекомендаций в привычном для ЛПР виде.

Зная оценки альтернатив (вариантов площадок), можем подставить их в эту формулу, определить полезность каждой альтернативы, сравнить полезности и выбрать альтернативу с наибольшей полезностью.

Пусть заданы четыре альтернативы со следующими оценками:

А ($180 млн, 70 мин., 10 тыс.);

В ($170 млн, 40 мин., 15 тыс.);

С ($160 млн, 55 мин., 20 тыс.);

D ($150 млн, 50 мин., 25 тыс.).

Подставляя в формулы для вычисления полезности альтернатив значения полезностей оценок и веса критериев, получаем:

U(A)=0,55 ? 0,25+0,22 ? 0,4+0,33 ? 0,89=0,52;

U(B)=0,684; U(C)=0,66; U(D)=0,705;

U ( D ) => U ( B ) => U ( C ) => U ( A ).

Итак, альтернатива D — лучшая .

Глава 3 Особенности принятия управленческих решений на примере конкретной организации

3.1 Общая характеристика ООО «Джумар»

Одним из представителей строительной индустрии является предприятие ООО «Джумар».

Предприятие «Джумар» (далее - Общество), является Обществом с ограниченной ответственностью.

Местонахождение Общества определяется местом нахождения постоянно действующего исполнительного органа общества (Генерального директора), который находится по адресу: 454000, Российская Федерация, г.Челябинск, Комсомольский проспект, д.5/2/12.

Основной целью Общества является расширение рынка строительных услуг, направленной на получение прибыли и ее распределение между Участниками в соответствии с действующим законодательством и Уставом Общества.

Предметом деятельности Общества является:

- выполнение строительных, ремонтных и монтажных работ в жилом секторе, объектах производственного, административного, торгового, социально-культурного, сельскохозяйственного и бытового назначения;

- строительство жилых домов в кирпичном и монолитном вариантах по индивидуальным проектам;

- реконструкция жилого фонда г.Челябинска;

- выполнение функций заказчика при производстве строительно-монтажных работ;

- по проектам, разработанным проектной фирмой компании ведется строительство индивидуальных коттеджей;

- выполнение функций генерального подрядчика при производстве строительно-монтажных работ;

- подготовка строительной площадки;

- земельные работы;

- возведение несущих и ограждающих инженерных сетей и оборудования;

- работы по устройству наружных инженерных сетей и оборудования;

- работы по устройству внутренних инженерных систем;

- работы по защите конструкций и оборудования;

- отделочные работы;

- монтаж технологического оборудования;

- пусконаладочные работы;

-контроль качества строительно-монтажных работ;

- транспортное строительство;

- производство строительных материалов, конструкций и изделий;

- проектный, технологический и строительный инжиниринг;

-посреднические услуги в строительстве;

- разработка тендерной документации для подрядных торгов;

- общестроительные работы;

- выполнение работ по монтажу, наладке и пуску в эксплуатацию оборудования и инженерных систем, их обеспечение и обслуживание;

- монтаж железобетонных и кирпичных конструкций (зданий).

- самостоятельно обеспечивает все строящиеся объекты механизмами и автотранспортом,

- обеспечивает эксплуатацию высоко вольтовых сетей, подстанций на строительных участках, низко вольтовых сетей для энергоснабжения;

Общество может заниматься другими видами деятельности, перечень которых не противоречит действующему законодательству, а также предмету, основным задачам и целям своей деятельности. Помимо строительной деятельности организация занимается коммерческой деятельностью и организацией рабочего снабжения.

ООО «Джумар» утверждает показатели, разрабатывает годовые, месячные планы производственно-хозяйственной деятельности в целом и по подразделениям. Все подразделения руководствуются приказами и указаниями ООО.

Участником Общества является его учредитель, который вправе участвовать в управлении делами обществами в порядке определенным ФЗ и Уставом предприятия, получать информацию о деятельности Общества и знакомиться с его бухгалтерскими книгами и иной документацией, принимать участие в распределении прибыли, продать или иным образом уступить свою долю в уставном капитале общества либо её часть третьим лицам в порядке предусмотренном ФЗ и Уставом Общества.

Участники Общества не отвечают по своим обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады в уставной капитал не полностью, несут солидарную ответственность по обязательствам общества в пределах стоимости неоплаченной части вклада каждого из участников.

Общество имеет в собственности абсолютное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Предприятие ООО «Джумар» имеет круглую печать, содержащую его полное наименование на русском языке и указание на место его нахождение, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак.

Органами управления Общества являются:

- общее собрание участников Общества (далее - Собрание);

- генеральный директор.

Высшим органом Общества является Общее собрание участников, которое может быть очередным – проводится ежегодно 10 марта и внеочередным.

Управление деятельностью осуществляется генеральным директором, который назначается Участником общества на срок 3 года. Генеральный директор общества:

а) без доверенности действует от имени Общества, в том числе представляет его интересы и совершает сделки;

б) выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверения;

в) издает приказы о назначении на должность работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

г) осуществляет иные полномочия, не отнесенных Федеральным Законом и Уставом предприятия к компетенции Участника Общества.

Ответственность Генерального директора определена Федеральным законом.

Директор самостоятельно определяет структуру управления предприятия и формирует штат сотрудников.

В основной состав предприятия ООО «Джумар» входят работники, которые представлены в таблице

Таблица 1 - Штатное расписание предприятия ООО «Джумар» на «01» января 2014 года

|

Должность |

Количество штатных единиц |

Оклад (тарифная ставка) руб. |

Месячный фонд заработной платы, руб. |

|

1 |

2 |

3 |

4 |

|

Генеральный директор |

1 |

12000 |

12000 |

|

Исполнительный директор |

1 |

10000 |

10000 |

|

Технический директор |

1 |

10000 |

10000 |

|

Главный инженер |

1 |

10000 |

10000 |

|

Главный бухгалтер |

1 |

10000 |

10000 |

В рабочий состав предприятия ООО «Джумар» так же входят инженерно-технические работники, которые представлены в таблице 2.

Таблица 2 - Данные о составе инженерно-технических работников ООО «Джумар» для выполнения строительно-монтажных работ

|

Должность |

Образование |

Специальность |

Кол-во |

Стаж работы по специально. |

|

Начальники Гл. инженеры Зам. начальника Начальники ПТО Ст. прорабы Прорабы Гл. механики Мастера Начальник стр.лаборат. Инженеры- специалисты по контролю за качеством работ Итого |

Высшее средне-техн. Высшее средне-техн. Высшее средне-техн. Высшее средне-техн. Высшее средне-техн. Высшее средне-техн. Высшее средне-техн. Высшее средне-техн. Высшее средне-техн. Высшее средне-техн. |

Инженер- строитель техник- строитель |

7 5 9 1 7 4 9 3 11 6 21 21 6 4 8 1 1 - 1 1 126 |

Свыше 5 лет |

Таким образом, штат сотрудников предприятия ООО «Джумар» насчитывает 131 человек. Управление осуществляется совокупностью подразделений, специализирующихся на выполнении конкретных видов работ, где специалисты одного профиля объединены в определенные отделы, а именно: плановый отдел, сметный отдел, ПТО, финансовый отдел (бухгалтерия).

Таким образом, общая задача управления в данной организации делится, начиная со среднего уровня по функциональному критерию. В каждом подразделении есть свой руководитель. Все отделы взаимосвязаны между собой и подчиняются генеральному директору.

Таким образом, организационной структурой управления предприятия ООО «Джумар» является линейно-функциональная структура, которая представлена на рисунке 1.

Генеральный директор ООО «Джумар»

Заместитель директора по строительству

Заместитель директора по проектным работам

Заместитель директора по финансам и экономике

Заместитель а по продажам и комплектации

Сметный отдел

ПТО

Строительный участок

Проектная группа

Планово-экономический отдел

Бухгалтерия

Сбыт

Снабжение

Склад

Рисунок 1 - Организационная структура ООО «Джумар»

Достаточно большая нагрузка лежит на дирекции предприятия, поскольку сотрудники каждого отдела должны обладать большим объемом разносторонних знаний для принятия решений по широкому кругу вопросов.

Всем процессом управляет генеральный директор, он же делегирует задачи, а вместе с ними и полномочия каждому конкретному подразделению или звену организации. В свою очередь, подразделения и звенья организации принимают на себя обязательства по выполнению этих задач и несут ответственность перед руководителем в рамках занимаемой должности.

Уровень квалификации персонала предприятия ООО «Джумар» можно считать высоким, что обеспечивает высокий профессиональный и качественный уровень выполнения заказов.

Для развития, руководство предприятия реализует специальные программы по управлению персоналом:

- проводит специальные программы по мотивации сотрудников, т.е. премирование лучших;

- дает им возможность быстро продвигаться по карьерной лестнице;

- постоянно проводит мастер-классы по их обучению.

На результатах реализации планов основан контроль и оценка эффективности управления организации. Контроль осуществляется по следующим критериям: динамика прибыли, объем продаж, количество постоянных клиентов. Можно выделить стратегический контроль, текущий контроль за выполнением конкретных мероприятий, а также контроль прибыльности, подразумевающий анализ фактической прибыли и эффективности маркетинговых усилий. Чтобы правильно выбрать направление исследования, нужно ясно и четко изложить проблему. Исходными данными для определения проблемы являются сведения о состоянии и функционировании организации. Таким образом, необходимо изучить результаты производственно-хозяйственной и сбытовой деятельности организации, проанализировать основные отчетные и статистические и данные.

3.2.Анализ внешних факторов конкурентоспособности ООО «Джумар»

Внешняя среда — это рыночные условия, формирующие потребительский спрос, действия конкурентов, посредников и влияющие на итоги корпоративной деятельности компании. Основные факторы внешней среды представлены на рисунке 2.

Заказчики

Строительная организация

Субподрядчики

Поставщики

Конкуренты

Коммерческие посредники

Рисунок 2 - Основные внешние факторы микросреды

а). Заказчики – юридическое или физическое лицо, уполномоченное инвестором на реализацию инвестиционного проекта. Заказчик принимает на себя функции организатора и управляющего по строительству объекта, начиная от стадии подготовки строительства до стадии реализация строительной продукции, определяют платежеспособный спрос и образуют рынки готовой строительной продукции.

б). Поставщики – создают материально- вещественные условия строительного производства, оказывают влияние на технику и технологию строительства.

Основными поставщиками ООО «Джумар» являются следующие организации:

1. МЕТАЛ-ЭКСПО г. Курган. Поставляет нержавеющие стальные трубопроводы и элементы оборудования.

2. СТРОЙПРОМДМАШ г. Челябинск. Поставляет машины и необходимое оборудование под лизинг.

3. ОАО «Стройпрогресс» г. Копейск. Поставляет изоляцию для труб.

4. ОАО «Экспострой» г.Челябинск. Поставляет КИПовские приборы (контрольно измерительные приборы).

5. ООО «Экострой» г.Челябинск. Поставляет строительные материалы – песок, щебень и т.д.

в). Субподрядчики – определяют рыночные возможности строительной организации, количество и качество строительной продукции.

ООО «Джумар» является субподрядной организацией, она выполняет все субподрядные работы, которые регламентируется уставом.

г). Коммерческие посредники – предоставляют готовую строительную продукцию потребителям.

Коммерческими посредниками ООО «Джумар» являются: филиал МЕТАЛ-ЭКСПО г. Челябинскк, ООО «Экострой» г.Челябинск.

д). Конкуренты – своим поведением на рынке предопределяют маркетинговые условия, выбор стратегии и тактики маркетинга строительной организации.

Основными конкурентами анализируемой организации являются такие организации, как: ООО СМУ №6, ООО ПКФ «Престиж», ООО «Челстрой», ЗАО «Стройинвестрегион».

В таблице 3 приведены основные характеристики конкурентов ООО «Джумар».

Таблица 3 - Основные характеристики конкурентов ООО «Джумар»

|

Наименование фирмы |

Основная деятельность предприятия |

Вид конкурентной стратегии |

|

ООО СМУ №6 |

- общестроительные работы; - ремонтно-строительные работы; - производство и реализация строительных материалов; - проектно-сметные работы; - переработка и реализация отходов производства; - оказание транспортных услуг; |

Виолентная |

|

ООО ПКФ «Престиж» |

- общестроительные работы; - ремонтно-строительные работы; - проектно-сметные работы; - оказание транспортных услуг. |

Патиентная |

|

ООО «Челстрой» |

- строительно-монтажные работы; - ремонтно-строительные работы; - капитальный ремонт; |

Коммутантная |

|

ЗАО «Стройинвестрегион» |

- производство всего цикла строительно-монтажных и ремонтно-строительных работ; - капитальное строительство, в т.ч. жилищное, гражданское и промышленное строительство. |

Виолентная |

Проведем анализ конкурентной стратегии на основе теории конкурентной стратегии, предложенным российским экономистом А.Ю. Юдановым.

Анализ конкурентной стратегии конкурентов производился на уровне омского рынка по оказанию строительно-монтажных и других видов строительных работ.

ЗАО «Стройинвестрегион» и ООО СМУ №6 являются типичными представителями виолентной стратегии («гордыми львами»). Это связано с тем, что на омском рынке они являются фирмами – гигантами, занимающимися производством строительно-монтажных работ. Они делают ставку на снижение издержек производства за счет организации массового производства сравнительно недорогой, но качественной строительной продукции, что позволило им завоевывать и длительное время удерживать обширную долю рынка.

ООО «Челстрой» является фирмой – коммутантом. Ее специализация на производстве строительно-монтажных, ремонтно-строительных работ, а так же выполнение капитального ремонта помогает максимально гибко удовлетворять небольшие по объему (локальные) потребности рынка по приемлемым ценам. Плюсом в деятельности ООО «Челстрой» является способность к лучшей приспособленности к удовлетворению небольших по объему нужд конкретного клиента.

ООО ПКФ «Престиж» делает ставку на дифференциацию продукта и на сосредоточении максимума усилий на узком сегменте рынка, а именно на ремонтно-строительные и проектно-сметные работы. Данная организация учитывает специальные запросы потребителя, что позволяет фирме уклониться от прямой конкуренции с ведущими предприятиями.

Из предложенных конкурентных стратегий к ООО «Джумар» относится патиентная стратегия.

Данная стратегия становится привлекательной, когда потребительские запросы и предпочтения становятся разнообразными и не могут более удовлетворяться стандартными товарами и услугами. Для этого ООО «Джумар», проанализировав рынок строительно-монтажных работ, стала заниматься оказанием специализированных работ.

Также плюсом анализируемой организации является расширенный ассортимент оказания различных видов строительных услуг, чем у конкурентов. А точнее она оказывает все услуги, которые есть у этих фирм вместе, но не у каждой в отдельности. Поэтому у данного предприятия повышается клиентурная база.

Несмотря на это реальной проблемой, стоящей перед ООО «Джумар», является повышение своей конкурентоспособности и увеличение числа клиентов, посредством удовлетворения их потребностей. Это происходит за счет того, что организация не использует в своей деятельности рекламные средства. В связи с чем новые потребители не имеют возможности ознакомится с положительными качествами организации по сравнению с конкурентами. У них нет возможности узнать о существовании фирмы.

При проведении организацией обширной рекламной кампании она бы с легкостью смогла бы стать более конкурентоспособной на омском рынке по оказанию строительно-монтажных, ремонтных и других работ.

е). Потребителями услуг нашей организации являются юридические или физические лица, для которых создается объект, то есть заказчики. В роли заказчиков могут выступать юридические или физические лица РФ, иностранные юридические лица, государственные органы, органы местного самоуправления, международные организации и объединения.

3.3. Анализ внутренних факторов конкурентоспособности ООО «Джумар»

Изучение возможностей предприятия направлено на раскрытие ее потенциала, сильных и слабых сторон деятельности. По существу, изучение возможностей предприятия сводится к сравнительному анализу потенциала фирмы с существующими и перспективными рыночными потребностями.

Для анализ внутренней среды предприятия проведем следующие виды анализа:

- анализ финансово-экономического потенциала предприятия;

- анализ эффективности производственной деятельности предприятия;

- SWOT – анализ.

Анализ финансово-экономического потенциала

Анализ ликвидности баланса предприятия

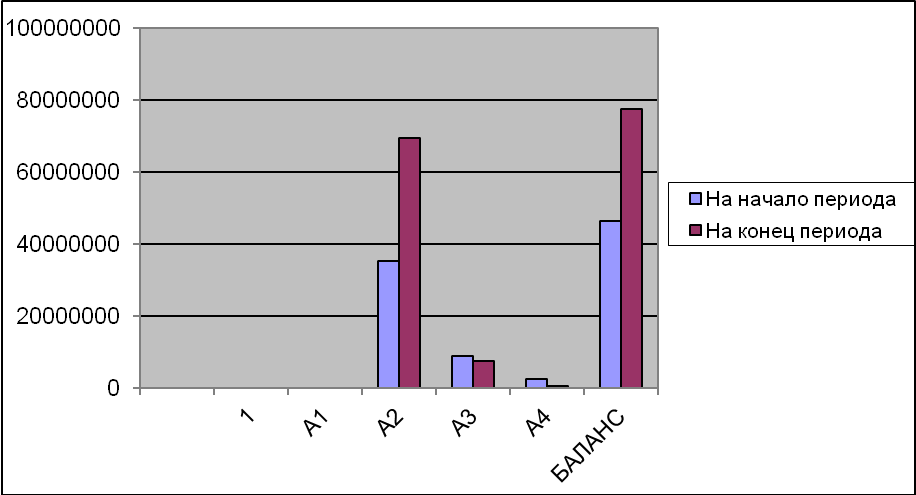

Гр. А1 – наиболее ликвидные активы;

А1 = 0 + 0 = 0 (руб.) – на начало отчётного периода;

А1 = 0 + 0 = 0 (руб.) – на конец отчётного периода;

Гр. А2 – быстрореализуемые активы;

А2 = 35319203 (руб.) – на начало периода;

А2 = 69546271 (руб.) – на конец периода;

Гр. А3 – медленно реализуемые активы;

А3 = 8200318+512402 = 8712720 (руб.) – на начало периода;

А3 = 6953710+539651 = 7493361 (руб.) – на конец периода;

Гр. А4 – труднореализуемы активы;

А4 = 2363749 (руб.) – на начало периода;

А4 = 575683 (руб.) – на конец периода.

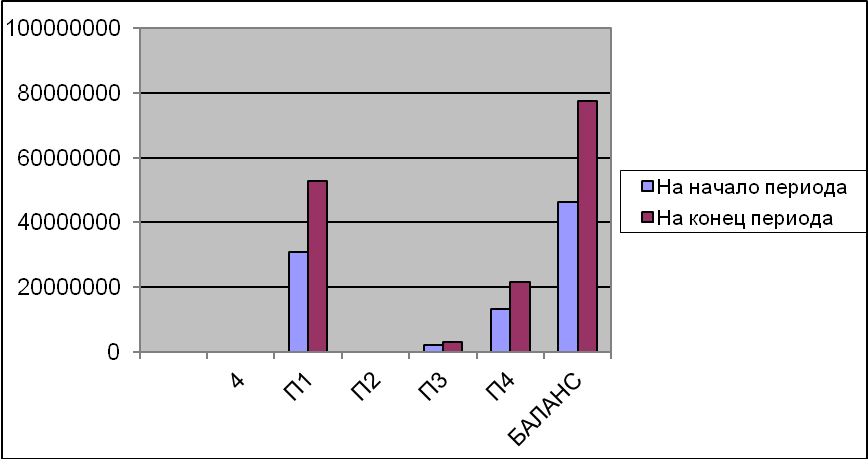

Гр. П1 – наиболее срочные обязательства;

П1 = 30927018 (руб.) – на начало периода;

П1 = 52773392 (руб.) – на конец периода;

Гр. П2 – краткосрочные пассивы

П2 = 0 (руб.) – на начало периода;

П2 = 0 (руб.) – на конец периода;

Гр. П3 – долгосрочные пассивы;

П3 =2185557 + 4746 + 0 = 2190333 (руб.) – на начало периода;

П3 = 2185557 + 1165 + 991275 = 3177997 (руб.) – на конец периода;

Гр. П4 – постоянные или устойчивые пассивы

П4 = 13278321 (руб.) – на начало периода;

П4 = 21663926 (руб.) – на конец периода.

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Данные о ликвидности бухгалтерского баланса сведены в таблицу 6 и представлены на рисунках 3 и 4

Таблица 3 - Ликвидность бухгалтерского баланса

|

АКТИВ |

На начало периода |

На конец периода |

ПАССИВ |

На начало периода |

На конец периода |

Платежный излишек или недостаток |

|

|

на начало периода |

на конец периода |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1 |

0 |

0 |

П1 |

30927018 |

52773392 |

-30927018 |

-52773392 |

|

А2 |

35319203 |

69546271 |

П2 |

0 |

0 |

+35319203 |

+69546271 |

|

А3 |

8712720 |

7493361 |

П3 |

2190333 |

3177997 |

+6522387 |

+4315364 |

|

А4 |

2363749 |

575683 |

П4 |

13278321 |

21663926 |

-10914572 |

-21088243 |

|

БАЛАНС |

46395672 |

77615315 |

БАЛАНС |

46395672 |

77615315 |

0 |

0 |

Рисунок 3 - Динамика показателей ликвидности активов предприятия

Рисунок 4 - Динамика показателей ликвидности пассивов предприятия

|

На начало периода |

На конец периода |

|

А1 < П1 |

А1 < П1 |

|

А2 > П2 |

А2 > П2 |

|

А3 > П3 |

А3 > П3 |

|

А4 < П4 |

А4 < П4 |

Вывод: на начало и конец отчётного периода баланс является ликвидный по значениям большинства показателей, т.е. можно сказать, что предприятие ООО «Джумар» способно рассчитаться по своим обязательствам, но с нарушением сроков погашения, предусмотренных контрактами.

Дополнительно сопоставление ликвидных средств с обязательствами позволяет определить следующие показатели:

1). Текущая ликвидность

ТЛ = (А1 + А2) – (П1 + П2)

ТЛ = 35319203 - 30927018 = 4392185 (руб.) – на начало периода;

ТЛ = 69546271 - 52773392 = 16772879 (руб.) – на конец отчётного периода;

Вывод: на ближайший промежуток времени предприятие является платёжеспособным.

2). Перспективная ликвидность

ПЛ = А3 – П3

ПЛ = 8712720 - 2190333 = 6522387 (руб.) – на начало периода;

ПЛ = 7493361 - 3177997 = 4315364 (руб.) – на конец периода;

Вывод: в перспективе предприятие ООО «Джумар» также является платёжеспособным.

Анализ платежеспособности предприятия

1. Общий показатель платежеспособности:

– на начало отчётного периода;

– на начало отчётного периода;

– на конец отчётного периода.

– на конец отчётного периода.

Вывод: платежеспособность предприятия по сравнению с началом периода увеличилась на 0,05 и не достигает оптимального ограничения.

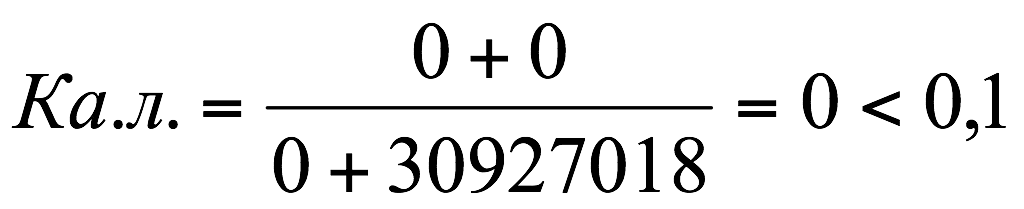

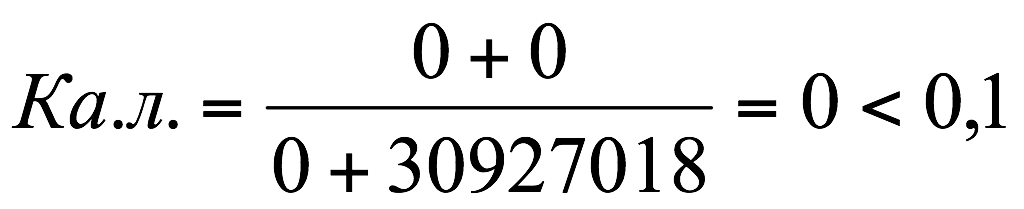

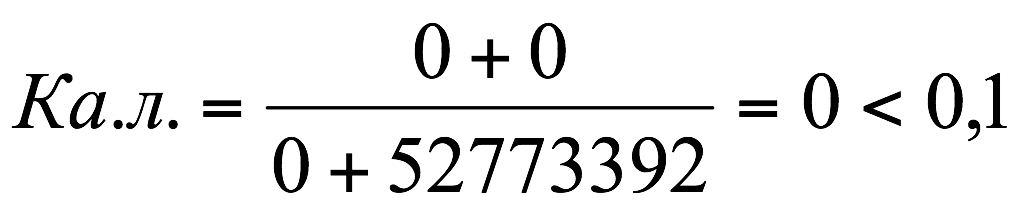

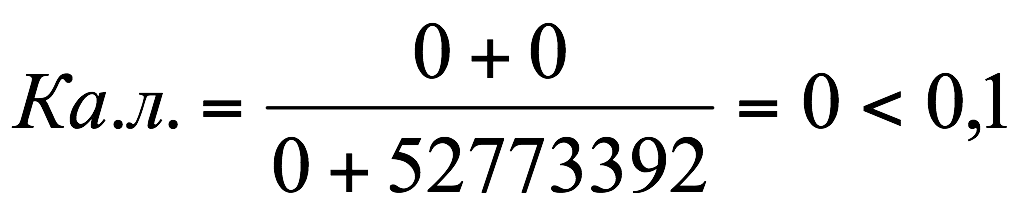

2. Коэффициент абсолютной ликвидности:

– на начало периода;

– на начало периода;

– на конец периода.

– на конец периода.

Вывод: за счет денежных средств и приравненных к ним финансовых вложений предприятие в ближайшее время не сможет погасить часть краткосрочной задолженности.

3. Коэффициент “критической оценки” (быстрой ликвидности):

– на начало периода;

– на начало периода;

– на конец периода.

– на конец периода.

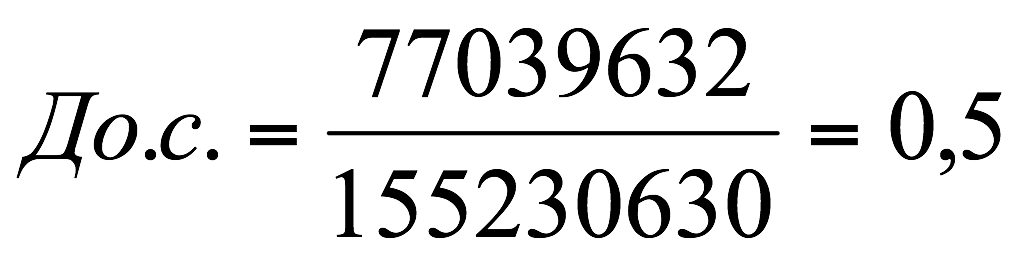

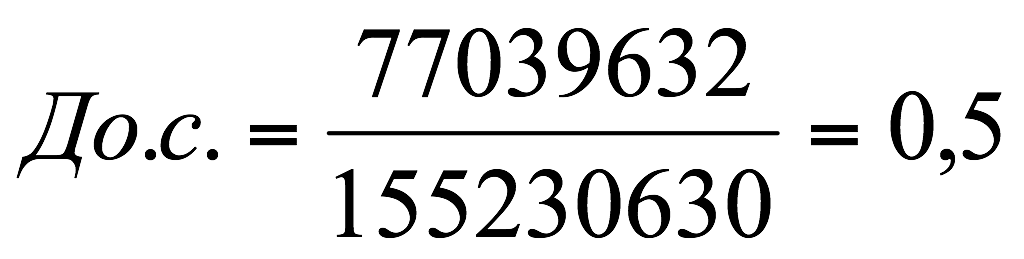

Вывод: предприятие ООО «Джумар» может немедленно погасить часть краткосрочных обязательств, равную 1,14 и 1,32 на начало и конец отчётного периода соответственно, за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчётам.

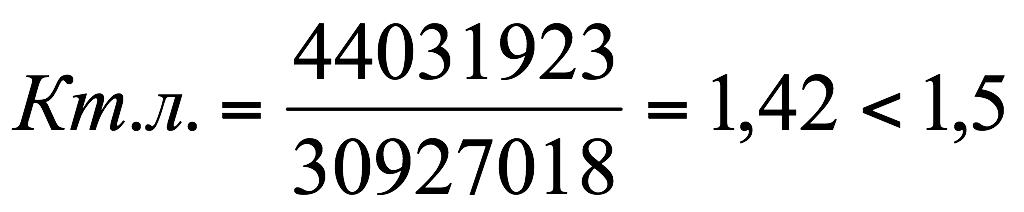

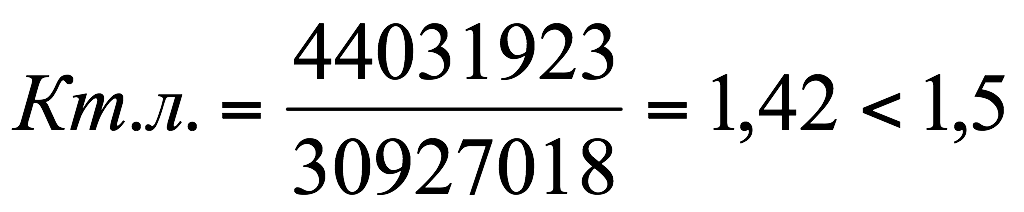

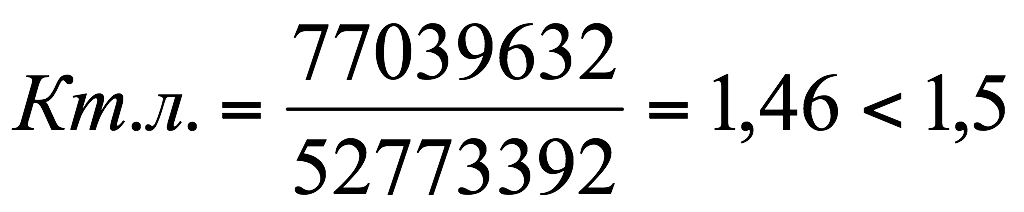

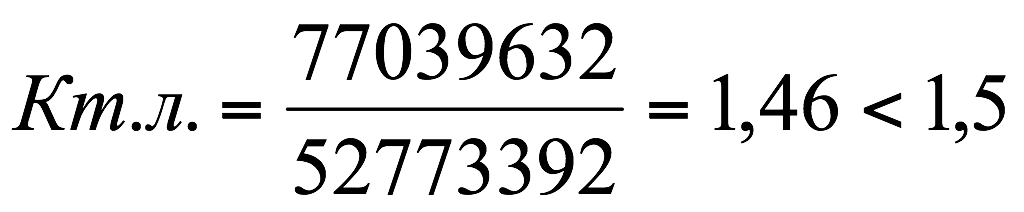

4. Коэффициент текущей ликвидности:

– на начало периода;

– на начало периода;

– на конец периода.

– на конец периода.

Вывод: предприятие ООО «Джумар» может погасить часть текущих обязательств по кредитам и расчётам, используя все оборотные средства, равную 1,42 и 1,46 на начало и на конец отчётного периода соответственно, а разумный рост этого показателя является благоприятной тенденцией.

5. Коэффициент маневренности функционирующего капитала:

– на начало периода;

– на начало периода;

– на конец периода;

– на конец периода;

Вывод: На начало отчётного периода обездвижена часть функционирующего капитала, равная 0,66; на конец – 0,31 (обездвижены в производственных запасах и долгосрочной дебиторской задолженности). Уменьшение этого показателя является положительным фактором, а так как текущие обязательства не превышают оборотные средства, следовательно коэффициент положительный.

6. Доля оборотных средств в активах:

– на начало периода;

– на начало периода;

– на конец периода;

– на конец периода;

Вывод: доля оборотных средств в активах на начало и конец отчетного периода близка для нормального функционирования предприятия.

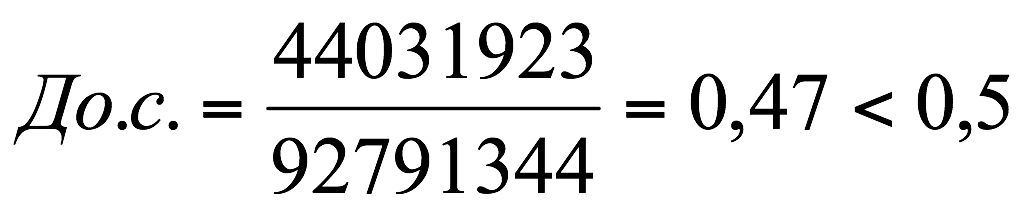

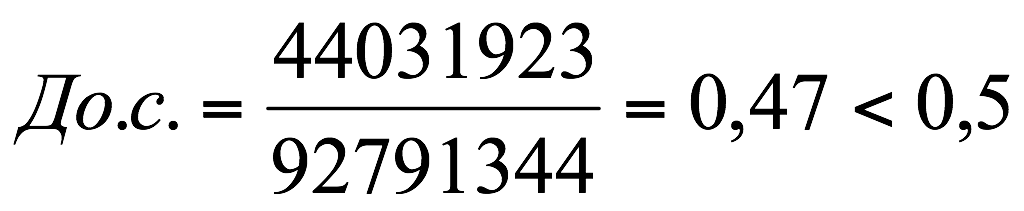

7. Коэффициент обеспеченности собственными средствами:

– на начало периода;

– на начало периода;

– на конец период;

– на конец период;

Вывод: для текущей деятельности предприятия ООО «Джумар» необходимо наличие собственных средств в размере 0,23 на начало отчётного периода и 0,27 на конец.

Заключение

Профессиональная деятельность работника организации требует более систематизированного процесса принятия решения, особенно, если она связана с управленческой структурой, функционирующей под влиянием целого ряда производственных и непроизводственных факторов.

Постоянно изменяющиеся условия производственной деятельности вызывают необходимость адекватного приспособления к ней системы управления, т.е. своевременного и логического перераспределения функций управления по уровням ответственности и в соответствии с их взаимодействием.

Процесс принятия решения неразрывно связан с самим процессом управления. Практически во всех случаях руководителю сложно принять решение, не имеющее никаких отрицательных последствий.

Профессиональный руководитель понимает и принимает тот факт, что выбранная им альтернатива может иметь недостатки, возможно значительные. Ему почти постоянно приходиться идти на компромисс.

Решение считают хорошим если оно эффективно, т.е. «плюсы» от достижения конечного результата превзойдут последующие «минусы».

Технология принятия решения есть особая форма ментальной деятельности, базирующаяся на необходимости выбора лишь одного варианта из всех имеющихся альтернатив путем соотнесения такой альтернативы с собственными возможностями и целевыми устремлениями.

Принятие управленческих решений предполагает использование следующих факторов:

- иерархию руководства действующих в большинстве организаций с целью координации деятельности и усиления централизации управления;

- участие целевых межфункциональных групп в принятии сложных реше6ний, цель создания таких групп – использование специальных знаний и опыта членов группы;

- использование формальных правил и процедур в принятии решений – это эффективный путь в координации действий;

- ориентация на планы, входе составления которых достигается сочетание интересов и целей различных уровней иерархии;

-

- действие прямых горизонтальных связей, без обращения к высшему руководству способствует принятию решений в более короткие сроки, повышает ответственность за их реализацию.[18]

Методы, основанные на MAUT, а также упрощенные эвристические методы применялись для решения большого количества практических задач. Примером одной из таких задач является выбор способа внедрения новых банковских продуктов. После работы группы экспертов было принято решение включить в список 13 альтернатив, разбитых на три группы: обслуживание по офисной системе (две альтернативы); внедрение линейки банковских продуктов с повышенной процентной ставкой (шесть альтернатив); внедрение новых сопутствующих услуг (пять альтернатив).

Для оценки альтернатив использовались четыре критерия: стоимость (капиталовложения); стоимость жизненного цикла; время начала утилизации и количество лет для выполнения утилизации.

Для каждого из критериев эксперты построили однокритериальные функции полезности и нашли полезности для каждой из альтернатив. Эксперты определили также веса критериев.

Для агрегации оценок использовалась формула взвешенной суммы оценок критериев. Для проверки чувствительности результатов анализа к возможным неточностям в весах критериев было проведено статистическое моделирование, позволившее получить окончательное ранжирование альтернатив.

Список литературы

1.Аунапу Ф.Ф. Научные методы принятия решений в управлении производством. М., 2013.

2.Балабанов И.Т. Риск-менеджмент. М., 2010.

3.Блауберг И.В., Юдин Э.Г. Становление и сущность системного подхода. М., 1973.

4.Виханский О.С., Наумов А.И. Менеджмент. М., 2006.

5.Гвишиани Д.М. Организация и управление. М., 2012.

6.Герчикова И.Н. Менеджмент. М., 2010.

7.Глухов В.В. Основы менеджмента. М., 2010.

8.Голубков Е.П., Голубкова Е.Н., Секерин В.Д. Маркетинг. Выбор лучшего решения. М., 2013.

9.Денисов А.А., Колесников Д.Н. Теория больших систем управления. Л., 2012.

10.Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. М., 2011.

11.Евланов Л.Г. Теория и практика принятия решений. М., 2012.

12.Евланов Л.Г. Теория и практика принятия решений. М., 2013.

13.Жданов С.А. Экономические модели и методы в управлении. М., 2010.

14.Жизнин С.З. Азбука маркетинга. М., 2010.

15.Забелин П.В. Основы корпоративного управления концернами. М., 2010.

16.Задоркин В.И. Менеджмент: теоретический курс. М., 2012.

17.Иванцевич Д., Лобанов А. Человеческие ресурсы управления. М., 2013.

18.Кабушкин Н.И. Основы менеджмента. М., 2010.

19.Карданская Н.Л. Принятие управленческого решения. М., 2011.

20.Кохно П. Менеджмент. М., 2013.

21.Ладанов И.Д. Практический менеджмент. М., 2012.

22.Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М., 2013.

23.Ларичев О.И. Наука и искусство принятия решений. М., 2010.

24.Литвак Б.Г. Управленческие решения. М., 2010.

25.Максимцов М.М., Игнатьев А.В. Менеджмент. М., 2011.

26.Менеджмент (Современный российский менеджмент) / Под ред. Русинова Ф.М. и Разу М.Л. М., 2010.

27.Терелянский, П. В. Математические и инструментальные средства поддержки принятия решений в экономике / П. В. Терелянский // Аудит и финансовый анализ. – 2012. – № 6. – С. 461-471.

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2013. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2013. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2013. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2013. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2013. ↑

-

Евланов Л.Г. Теория и практика принятия решений. М., 2013. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Ларичев О.И. Наука и искусство принятия решений. М., 2010. ↑

-

Терелянский, П. В. Математические и инструментальные средства поддержки принятия решений в экономике / П. В. Терелянский // Аудит и финансовый анализ. – 2012. – № 6. – С. 461-471. ↑

-

Терелянский, П. В. Математические и инструментальные средства поддержки принятия решений в экономике / П. В. Терелянский // Аудит и финансовый анализ. – 2012. – № 6. – С. 461-471. ↑

-

Терелянский, П. В. Математические и инструментальные средства поддержки принятия решений в экономике / П. В. Терелянский // Аудит и финансовый анализ. – 2012. – № 6. – С. 461-471. ↑

- Система налогового учёта (Понятие системы налогового учёта)

- Бренд как конкурентное преимущество компании (Формирование и развитие регионального бренда на рынке томатных соусов)

- Мотивация в управлении персоналом на примере ПАО «Астраханьэнерго»

- Процесс построения моделей управленческих решений

- Изучение особенностей современного менеджмента

- Этапы развития бюджетной системы Российской Федерации (Анализ и перспективы развития бюджетной системы)