Мотивация в управлении на примере реально существующей организации (Анализ мотивации в управлении на примере ООО ПКФ «Дюна-Аст»)

Содержание:

Введение

В условиях модернизации экономики успешность и конкурентоспособность предприятий целиком зависят от эффективного использования имеющихся ресурсов. При этом, в числе наиболее значимых для предприятий источников развития, рассматриваются человеческие ресурсы с их трудовым и творческим потенциалом, профессиональным опытом и знаниями.

Управлять человеческими ресурсами значительно сложнее, чем другими видами ресурсов в силу наличия у людей личностных характеристик, оказывающих существенное влияние на эффективность их трудовой деятельности.

Поэтому, одной из главных задач, стоящих перед любым предприятием, является поиск способов повышения эффективности труда, посредством повышения готовности и желания его работников трудиться.

В теории и практике менеджмента общепринятой считается концепция, что в основе управления человеческими ресурсами лежит мотивация. Особое же значение имеет мотивация к эффективному труду, которая является решающим фактором повышения его результативности, производительности, напрямую ведущими к росту эффективности производства на предприятии.

Мотивационные аспекты управления трудом в странах с развитой рыночной экономикой уже давно получили широкое применение. В России понятие мотивации персонала к труду стало официально употребляться с началом становления рыночных отношений в производстве. Но, как показывает практика, руководство большинства предприятий, несмотря на возможность принятия самостоятельных управленческих решений в вопросах мотивации и стимулирования труда, использует неэффективные подходы и методы. Это связано с отсутствием необходимой методологической базы. Отсутствие эффективного механизма мотивации к труду на предприятиях ведет к таким проблемам, как высокая текучесть кадров, в том числе утечка квалифицированных кадров, а также углубление противоречий в отношениях между работниками и работодателем.

Ситуация в сфере труда, возникшая в условиях кризисного состояния экономики, может быть оценена как кризис труда. Процессы, происходящие в современной российской экономике, не формируют среду благоприятную для повышения мотивации к труду: глубокое социальное расслоение, низкий уровень жизни большей части населения, оплаты труда - все это приводит к искажению структуры ценностных ориентаций и снижению смыслообразующей функции труда.

Особую актуальность проблемы мотивации персонала приобретают на уровне отдельного предприятия, где от степени реализации трудового потенциала работников зависит эффективность его работы и выживание в конкурентной борьбе. Однако, на уровне предприятий, проблемам мотивации еще не придается первостепенное значение и решение их не опирается в полной мере на достижения мировой и отечественной науки.

Формирование позитивной мотивации персонала является вопросом не только актуальным, но и весьма сложным в теоретическом и практическом плане. Поэтому, в течение многих десятков лет изучению данного вопроса посвящались труды как зарубежных, так и отечественных ученых.

Среди зарубежных ученых большой вклад в разработку вопросов мотивации к труду внесли К. Альдерфер, В. Врум, Ф. Герцберг, Дж. Грейсон, П. Друкер, Р. Лайккерт, К. Левин, Э. Лоулер А. Маслоу, В. Скиннер, Л. Портер, Э. Фромм, Г. Харрингтон, X. Хекхаузен, Дж. Хоманс и др.

Однако, названные авторы рассматривали мотивацию персонала применительно к устоявшимся рыночным отношениям. Поэтому выдвигаемые ими модели и конкретные выводы нельзя рассматривать в качестве универсальных рекомендаций для создания механизма мотивации на российских предприятиях.

В отечественной науке изучением вопросов мотивации человеческой деятельности занимались представители различных научных школ и направлений.

Проблемам мотивации работников российских предприятий посвятили свои работы такие отечественные ученые, как: И.Ф. Беляева, Б.М. Генкин, В.И. Ковалев, Г.А. Кононова, Л.Э. Кунельский, P.A. Фатхутдинов, A.A. Хачатурян, А.Н. Цветков, В.А. Шаховой, В.М. Шепель и др. В работах этих ученых в разной степени раскрывается механизм мотивации к труду работников предприятий.

Эффективность систем мотивации на российских предприятиях анализируют М.И. Магура, Ю.Г. Одегов, В.Ф. Уколов и др.

Внимание ученых, как правило, привлекают исследования структуры и динамики развития мотивации к труду, а также анализ мотивации как процесса формирования, при сложном взаимодействии потребностей, ценностей и интересов личности внутренних побудительных сил к труду.

Несмотря на обилие научных трудов, посвященных проблемам мотивации трудовой активности, исследований, проводимых в целях создания практически ориентированных моделей такого механизма, далеко недостаточно. Поэтому, представляется необходимым проведение анализа разных видов внешних воздействий, позволяющих формировать позитивную трудовую мотивацию, а также разработки приоритетных направлений выхода на новый уровень развития мотивации персонала к труду на предприятиях.

Объект исследования - труд работников ООО ПКФ «Дюна-Аст» .

Предметом исследования выступают социально-экономические отношения, складывающиеся в процессе формирования и совершенствования мотивации персонала на предприятиях, а также их влияние на эффективность деятельности.

С учетом изложенного, целью представленного исследования является раскрытие сущности мотивации персонала предприятия, теоретическое обоснование приоритетных направлений совершенствования трудовой мотивации на предприятиях и выявление их влияния на эффективность предприятия.

Достижение поставленной цели потребовало решить следующие задачи:

1) определить особенности совершенствования мотивации персонала на предприятиях, ее роль в формировании эффективной деятельности предприятия в условиях рыночных отношений;

- исследовать и развить теоретические основы методики формирования мотивации персонала в качестве фактора, обеспечивающего эффективную деятельность предприятия;

- выявить и отразить взаимосвязи трудовых показателей персонала предприятия с мотивами и стимулами работников предприятия;

- систематизировать способы и методы поддержки эффективного труда на предприятиях с целью формирования и развития мотивационной структуры работников;

- определить приоритетные направления совершенствования мотивации персонала на предприятии и выявить их влияние на эффективную деятельность предприятия.

Теоретической основой исследования послужили концептуальные разработки, положения и выводы, изложенные в трудах отечественных и зарубежных ученых - экономистов, специалистов в сфере управления предприятиями, социологов, психологов.

Методологическую основу исследования составили основные законы и принципы рыночной экономики, методы системного и сравнительного анализа, а также методы экономического анализа и социологические методы сбора и анализа данных (анкетирование).

Глава 1. Теоретические подходы к анализу трудовой мотивации

1.1. Содержание мотивации персонала

Грамотная мотивация персонала на предприятиях является одной из главных предпосылок роста экономической эффективности производства. Правильно разработанная система трудовой мотивации вполне способна компенсировать недостатки других функций управления предприятием, например, в области планирования или организации производственного процесса. В то же время, слабая мотивация персонала не восполнится никакими проводимыми на производстве организационно- техническими мероприятиями.

Вопросам мотивации персонала всегда уделялось большое внимание со стороны как зарубежных, так и отечественных ученых, представляющих различные области знаний: психологию, социологию, менеджмент, поскольку мотивация труда представляет собой и социально- психологическую и социально-трудовую и управленческую проблему.

Науки, изучающие вопросы мотивации, имеющие как различные цели исследования, так и применяемые при этом методы, в своем понятийном аппарате имеют разные определения исследуемого процесса.

Конечно, в общем и целом, мотивацию персонала можно определить как процесс создания для объекта управления такого комплекса мотивов, который обеспечит его поведение в соответствии с целью субъекта управления. При этом, каждый автор, рассматривающий проблему мотивации труда, дает данному процессу свое определение, например:

- мотивация - это воздействие на поведение человека для достижения личных, групповых и общественных целей[1];

- мотивация - это процесс побуждения себя и других к деятельности для достижения личных целей или целей организации[2];

- мотивация - это состояние личности, определяющее степень активности и направленности действий человека в конкретной ситуации[3];

- мотивация - это побуждение человека к какой-либо деятельности;

- мотивация - это совокупность сил, побуждающих человека осуществлять деятельность с затратой определенных усилий на определенном уровне старания и добросовестности, с определенной степенью настойчивости в направлении достижения установленных целей[4];

- мотивация - это процесс формирования у работников стимулов к деятельности для достижения личных целей и целей предприятия[5];

- мотивация - это процесс самостоятельного побуждения человека к трудовой деятельности[6];

- мотивация - это процесс особого вида субъективной деятельности личности, состоящей в выработке мотивов ее поведения, в упорядочении и выборе цели поведения и программ ее достижения ;

- мотивация - это состояние личности, обусловливаемое набором внутренних и внешних факторов и определяющее степень активности и направленности действий человека в конкретной ситуации.

Как видим, одни определения рассматривают мотивацию только в качестве внешнего фактора воздействия на поведение человека, другие - только как внутреннее состояние личности, оставляя без внимания внешние воздействия. Последнее определение, в отличие от предшествующих ему, охватывает оба аспекта мотивации - как внутренний, так и внешний, и здесь следует уточнить понятие экономической категории «мотивация» и определить ее как процесс внутреннего побуждения работника к трудовой деятельности под воздействием внешних экономических условий.

Таким образом, разработка механизма мотивации на предприятии и должна предполагать учет как внешней, так и внутренней мотивации работников при четком определении взаимосвязи между исполнением работы, полученным результатом и внутренней удовлетворенностью этим результатом.

Для уточнения сущности экономических категорий «внутренняя мотивация труда» и «внешняя мотивация труда» как наиважнейших и теснейшим образом взаимосвязанных аспектов трудовой мотивации, необходимо провести теоретический анализ содержания этих понятий.

Внутренняя мотивация труда представляет собой систему потребностей, интересов, ценностей, идеалов, установок, стереотипов и мотивов труда, побуждающих человека к труду. Внутреннюю мотивацию труда можно представить как процесс, происходящий в человеке и направляющий его поведение в то или иное русло, заставляющий его вести себя определенным образом в каждой конкретной ситуации (мотивация всегда связана с конкретной ситуацией). В определенных случаях внутреннюю мотивацию (внутренние вознаграждения) может дать и сама работа своей значимостью и содержанием, если она позволяет человеку реализовать свои природные способности и склонности. Внутренняя мотивация труда является динамичным процессом, она изменяется под влиянием внешних факторов, которые могут усиливать или ослаблять ее уровень[7].

Экономическую категорию «внешняя мотивация труда» следует рассматривать как совокупность всех экономических, организационных, управленческих и социальных факторов мотивации труда, воздействующих на работника как внутри предприятия, так и вне него.

К экономическим факторам внешней мотивации труда относятся изменения в зарплате, вызванные изменениями экономической политики предприятия, модернизация производства, связанная с изменением номенклатуры производимой продукции, рост конкурентоспособности продукции и расширение рынков сбыта.

К организационным факторам следует отнести уровень формализации организационной структуры предприятия, ее сложность, устойчивость и мобильность.

Управленческие факторы внешней мотивации труда - это стиль управления, практикующийся на предприятии, в трудовых коллективах, преобладание гуманистических тенденций в управлении .

Социальные факторы занимают особое место в системе внешней мотивации труда работников предприятия. Их следует разделить на два вида. Первый - социальная среда самого предприятия. Второй - внешняя среда за пределами предприятия, влияющая на социальный климат и социальные отношения внутри него.

К социальным факторам внутренней среды предприятия, обеспечивающим трудовую мотивацию, относятся:

- доступность системы повышения квалификации и профессионального обучения внутри предприятия для работников всех уровнях;

- изменения в системе стимулирования на предприятии, например, введение определенных привилегий за производительный труд;

- использование только деловых подходов в управлении движением кадров и карьерой кадров;

- социальная поддержка семей работников предприятия;

- продолжение отношений с работниками после выхода их на пенсию по возрасту или в связи с потерей здоровья.

К социальным факторам внешней среды предприятия, влияющим на формирование трудовой мотивации, относятся:

- состояние социальной инфраструктуры в районе проживания работников предприятия;

- экологическая ситуация, создаваемая в районе проживания работников предприятия;

- обеспечение работникам предприятия возможности полноценного использования свободного времени.

Таким образом, внешняя мотивация труда - это система методов материального и нематериального стимулирования работников, необходимая для усиления их внутренней трудовой мотивации.

Внешняя мотивация труда имеет большое теоретическое и практическое значение, так как от нее зависит уровень производительности труда на предприятии и, в конечном итоге его конкурентоспособность. В экономически развитых странах внешней мотивации труда уделяется значительное внимание, так как грамотное стимулирование труда считается одним из основных факторов развития предприятия.

Внешняя мотивация труда выполняет экономическую, социальную, социально-психологическую и воспитательную функции. Экономическая функция направлена на рост производительности труда и эффективности производственной деятельности. Социальная - на улучшение социальных отношений в коллективе предприятия. Социально-психологическая - на улучшение социально-психологического климата в коллективах работников. Воспитательная - на выработку добросовестного отношения работников к труду, воспитание высоких моральных качеств каждой личности, участвующей в коллективном труде.

При этом внешняя мотивация труда имеет следующие особенности:

-

- включает в себя как непосредственные (прямые), так и опосредованные (косвенные) факторы, усиливающие внутреннюю мотивацию труда;

- в значительной степени зависит от объективных условий и факторов, существующих в обществе;

- предполагает наличие механизмов, интегрирующих воздействие факторов мотивации и действующих в рамках возможностей предприятий;

- предполагает, что соотношение составляющих элементов внешней мотивации труда на различных предприятиях различна;

- предусматривает использование предприятием определенных элементов внешней мотивации труда для удовлетворения потребностей работников независимо от эффективности их внутренней мотивации. Это относится к элементам, составляющим социальную инфраструктуру предприятия.

Внешняя мотивация труда на предприятиях имеет пять основных направлений.

Первое направление - это организация материального стимулирования.

Материальному стимулированию отводится наиболее значительная роль в системе методов мотивации труда.

Второе направление - повышение качества рабочей силы. Созданная на предприятии система подготовки, переподготовки и повышения квалификации, обеспечивает рост работника как личности и позволяет повысить качество и производительность труда[8].

Третье направление связано с улучшением организации труда на предприятии. Повышает культуру труда, снижает неблагоприятные воздействия производственной среды, является одновременно фактором роста производительности труда. Улучшение организации труда предполагает переход от монотонного изнуряющего труда к труду творческому, производственную ротацию, обогащение труда и улучшение его условий, что побуждает человека трудиться с возрастающей отдачей.

Сокращение монотонного труда подразумевает разнообразие функций работника при выполнении им операций, что в условиях серийного и массового производства позволяет избежать изнуряющих условий работы. Производственная ротация предполагает чередование видов работы и производственных операций, что также позволяет рабочим массовых профессий снижать монотонность труда и расширять круг производственных навыков. Разнообразие видов функций труда дает работнику возможность творческого роста, самовыражения и самоутверждения в работе.

Четвертое направление - это вовлечение работников в процесс управления предприятием. Оно предполагает использование права, предоставленного представительному органу работников участвовать в решении вопросов социально-трудового характера. Такие меры мотивируют их к добросовестному труду.

Пятое направление - методы нематериального стимулирования (моральное поощрение, совершенствование социальной инфраструктуры предприятия, морально-психологического климата, корпоративной культуры). Такой метод внешней мотивации труда как поддержание мнения о значимости работы конкретных исполнителей создает условия, при которых работники могут испытывать профессиональную гордость за результаты труда, ощущение ценности и важности выполненной работы[9].

Немаловажное значение для работников предприятия имеет такой вид внешней мотивации как должностной рост, который дает и более высокую заработную плату и более интересную и содержательную работу, обеспечивая переход работника в более статусную группу. Однако такой вид мотивации на предприятии имеет ограничения, так как, с одной стороны, не всегда имеются свободные должности высокого ранга, а с другой стороны, не все люди способны выполнять руководящую работу[10].

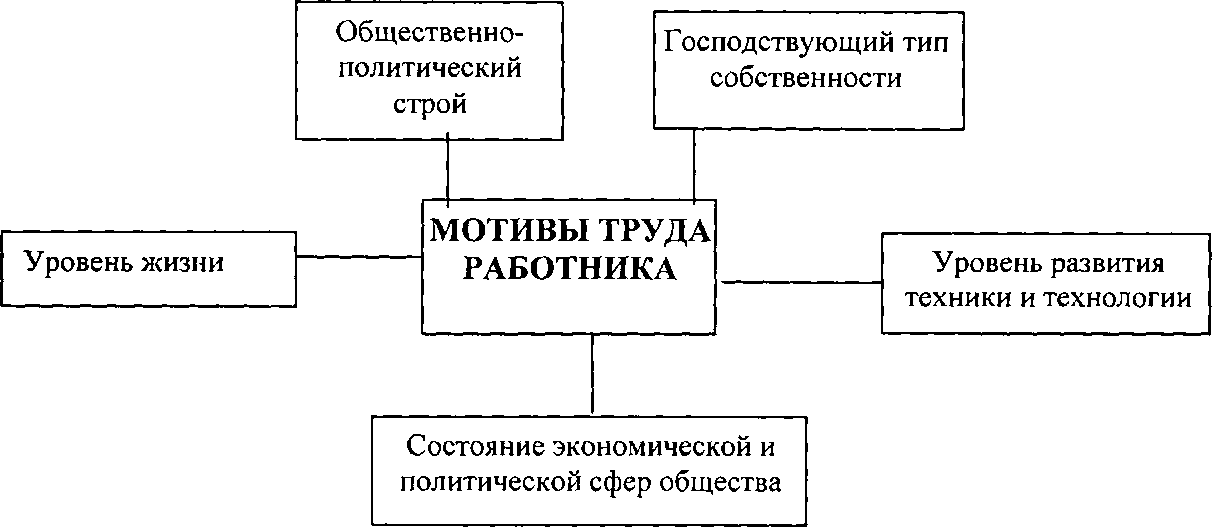

Внешние условия, определяющие мотивы труда складываются из множества объективных факторов, находящихся вне предприятия и активно воздействующих на работников. Это - экономические, социальные, политические, духовные и культурные сферы общества, оказывающие прямое и косвенное влияние на мотивы труда, в основе которых лежат биологические, психологические и социальные потребности личности, степень их развитости и удовлетворенности. Необходимо отметить, что внешние объективные условия и факторы, влияющие на трудовую мотивацию, понятие более широкое, чем внешняя мотивация труда.

Схематично систему объективных условий и факторов, под влиянием которых складываются мотивы труда работника, можно представить на рисунке (рис. 1).

Факторы внешней по отношению к предприятию среды создают определенный мотивационный фон, с учетом которого и должна строиться система мотивации труда на предприятии.

Поэтому процесс формирования положительной трудовой мотивации необходимо рассматривать в разрезе отношений работников предприятия с внешней средой, которая выступает как потребитель результатов его производства, как место его размещения (в определенной муниципальной, государственной региональной или федеральной структуре), как источник ресурсов, как социум, как место жительства его работников. Внешняя среда удовлетворяет многочисленные потребностей людей (потребности в жилье, санитарно-гигиенических условиях, климатическом комфорте и др.), активно на них воздействуя.

Рис. 1. Влияние системы объективных условий и факторов на мотивы труда работника

Такие факторы внешней среды, как востребованность или невостребованность на рынке труда представителей определенных профессий, изменения в сфере жизнеобеспечения работников, вызванные инфляцией, экологической обстановкой, различного рода реформами, наличие предприятий с разными показателями хозяйственной деятельности, способны серьезно повлиять на трудовую мотивацию работников, даже при наличии благополучного мотивационного фона внутри самого предприятия.

В экономической литературе отсутствует четкое различие между понятиями «мотивация» и «мотивирование». По сути дела, часть приведенных выше определений мотивации являются скорее определениями процесса мотивирования.

Мотивирование - это управленческий процесс, представляющий собой деятельность по изменению мотивации человека, это управление мотивацией.

Поэтому понятия «мотивация» и «мотивирование» ни в коем случае не могут считаться тождественными.

В управленческой практике, когда говорят о мотивации персонала, имеют в виду именно мотивирование. Потому что с точки зрения управления процессами важна не мотивация сама по себе, а знание и применение механизмов, позволяющих достичь необходимый уровень активности объекта управления.

Факторы, воздействующие на мотивацию человека в психологии именуются мотивами, сам мотив, при этом, определяется как причина, повод, побуждение к какому-либо действию.

Таким образом, в основе мотивации лежит неудовлетворенная потребность, и сама мотивация возникает под воздействием мотивов.

1.2. Сущность мотивации труда

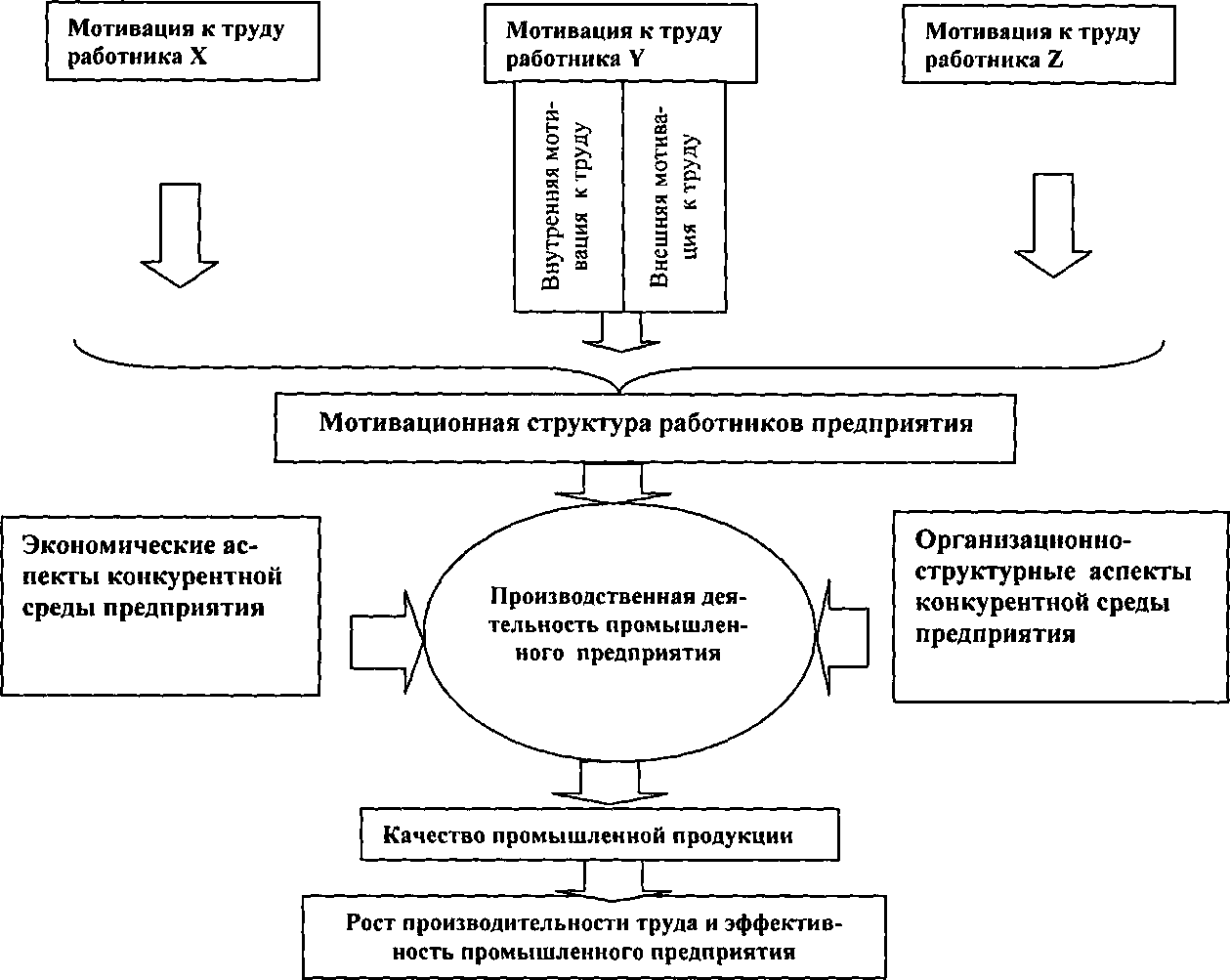

Разработка механизма мотивации на предприятии предполагает учет как внешней, так и внутренней мотивации работников при четком определении взаимосвязи между исполнением работы, полученным результатом и внутренней удовлетворенностью этим результатом. С точки зрения автора производственная деятельность представляется через продукт, который являет собой набор специальных операций, осуществляемых для выполнения производственных задач или удовлетворяющих какие-либо потребности потребителя (заказчика).. Сущность произведенного продукта заключается в результатах труда, что непосредственно выражается в направленности мотивации к труду конкретного работника

Внешняя мотивация к труду имеет большое теоретическое и практическое значение, так как от нее зависит уровень производительности труда на предприятии и, в конечном итоге, конкурентоспособность производимой продукции.

Потребности работников, подлежащие удовлетворению, во многом зависят от условий труда, в которых протекает производственный процесс, от уровня безопасности, механизации и автоматизации производства, от уровня охраны труда, от сумм средств, направляемых на оплату труда и развитие социальной сферы. Направления мотивационных воздействий на работников (мотивирование) определяются на предприятиях принятой производственной программой, уровнем организации труда и управления.

В механизме мотивации труда решающая роль принадлежит, конечно же, вознаграждению. При этом под вознаграждением понимается все то, что человек считает для себя ценным. Вознаграждение может быть как внутренним, получаемым от самой работы, ее содержательности и значимости, так и внешним, которое представляется работнику в виде заработной платы, премии, карьерного роста.

Вознаграждение может быть эффективным только в том случае, когда руководству предприятия известны потребности его работников и приоритеты в их удовлетворении. Понимание широты спектра потребностей работников, понимание того, что лежит в основе их поведения, несомненно, позволяет повысить эффективность их трудовой деятельности. Основной задачей руководства предприятия должно стать умение выявлять побудительные мотивы работников и оказывать на них соответствующие воздействия в целях повышения как индивидуальной производительности труда, так и эффективности работы предприятия в целом.

Еще Генри Форд, доказал, что благосостояние работников его предприятия ни в коем случае не противоречит интересам предприятия. Более того, он подчеркивал, что предприятие может жить лишь в той мере, в какой оно развивает таланты своих служащих и их работоспособность. В своей практической деятельности Г.Форд четко соблюдал сформулированные им нравственные принципы предпринимательства, в основе которых лежал принцип создания предпочтительных условий для существования работников предприятия и поддержание в них потребности в личном самоуважении[11].

Таким образом, с одной стороны, работник предприятия стремится удовлетворить свои потребности, с другой стороны - предприятие предлагает ему определенные вознаграждения. Острота потребности может быть оценена через разработанную в рамках конкретного исследования количественную шкалу оценки остроты потребности. Вознаграждения, в формах предлагаемых предприятием, также поддаются количественной оценке (путем анализа деятельности работников и построения шкалы количественной оценки).

Рис. 2. Обобщенная схема влияния мотивации к труду работников предприятия на его эффективность

И чем ближе сходятся в своих значениях мотивационные факторы, осознаваемые работником (мотивы) и предлагаемые предприятием (вознаграждения), тем выше степень удовлетворенности потребностей работника. Если же мотивационные факторы работника и предприятия имеют разный характер и величину (несовпадение потребностей и вознаграждений), то такую методику мотивирования следует считать непригодной. Общая схема влияния мотивации к труду работников предприятия на его эффективность отражена на рисунке (рис. 2).

Задача субъекта управления в данном случае должна заключаться в создании на производстве ситуаций, которые позволяли бы работникам чувствовать, что удовлетворение своих потребностей они могут реализовать только посредством поведения, приводящего к повышению эффективности работы предприятия.

Знание субъектом управления того, что движет работником, побуждая его к трудовой деятельности, открывает путь к грамотному управлению и является основой для разработки эффективного управленческого механизма.

Необходимость в сегодняшней ситуации поиска научных подходов к процессу формирования трудовой мотивации работников российских предприятий является не только актуальной, но и несомненной с точки зрения повышения конкурентоспособности.

Глава 2. Анализ мотивации в управлении на примере ООО ПКФ «Дюна-Аст»

2.1. Краткая характеристика предприятия

ООО ПКФ«ДЮНА – АСТ» размещается в правобережной части города Астрахани, в промышленной зоне Трусовского района. Предприятие организовано на базе Астраханского завода резиновой обуви в 2000 году. Переориентировав материально – техническую базу, оснастив предприятие оборудованием ведущих фирм мира, ежегодно наращиваются производственные мощности.

Освоение производственных мощностей было начато с выпуска обуви на пяти машинах основного технологического оборудования. За пять лет было приобретено шесть линий в том числе были закуплены: автоматическая линия с новейшей технологией трехкомпонентного литья известной всему миру итальянской фирмы «Main Group»; автоматическая линия «Вега»; в сентябре 2004 года освоена новая линия по изготовлению полимерно – текстильной обуви.

Первоначальной задачей фирмы было создание надежной производственной базы и завоевание рынка сбыта. На сегодняшний день это один из крупнейших производителей обуви из ПВХ и ЭВА на территории Российской Федерации. Легкость этого материала составляет основу комфорта обуви, а низкая стоимость – главное преимущество в конкуренции с другими материалами.[12]

Для того, чтобы идти в ногу с постоянно растущими запросами покупателя, изменениями и новыми требованиями условий рынка предприятие изготавливает высококачественную обувь по доступным ценам. Обувь выпускается самого различного ассортимента: сапоги, сапожки, боты, галоши туфли различных расцветок и моделей для детей и взрослых.

Быстро наращивая производственные мощности и меняя банк оснастки, ООО ПКФ «ДЮНА-АСТ» стало известно в России и СНГ как предприятие, выпускающее качественную конкурентоспособную продукцию. Изучив опыт и достижения отечественных и зарубежных специалистов, предприятие разработало свои фирменные колодки с российской эргономикой, на основе которых родилась новая коллекция моделей женских, мужских и детских сапог современного модного дизайна. Для рыбаков были разработаны особые сапоги с прочной цельнолитой надставкой. Серия различных надставок, ярких утеплителей делает коллекцию детских сапожек привлекательной, разнообразной по высоте и цветовой гамме.

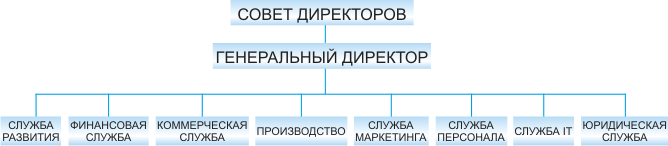

ООО ПКФ «ДЮНА-АСТ» имеет линейную организационную структуру с делегированием руководства каждого производственного звена.

Рис. 3. Организационная структура управления ООО ПКФ «ДЮНА-АСТ»

Рис. 3. Организационная структура управления ООО ПКФ «ДЮНА-АСТ»

Совет директоров не представительствует по делам общества, а ограничивает свою деятельность принятием решений по вопросам своей компетенции. В компетенцию совета директоров общества входит решение вопросов общего руководства деятельностью общества.

К компетенции генерального директора относятся все вопросы руководства всей текущей деятельностью общества, за исключением вопросов, отнесенных в исключительную компетенции

Генеральный директор организует выполнение решений совета директоров общества.

Генеральным директором может быть любое лицо соответствующий следующим требованиям:

– имеющее высшее образование;

– обладающее стажем работы в отрасли не менее 5 лет;

– имеющее стаж работы на руководящих должностях не менее 5 лет.

Управление анализируемым предприятием осуществляется специальным аппаратом управления, во главе которого стоит генеральный директор. Его заместители выполняют функцию оперативного управления отдельными службами и подразделениями (техническими, производственными, коммерческими, материально-технического снабжения и др.). В систему заводоуправления входят следующие отделы: службы технического директора, отдел подготовки производства, канцелярия, отдел снабжения, бухгалтерия, финансовая служба, плановый отдел.

Финансовая служба, прежде всего, осуществляет финансовое планирование на предприятии, принимает меры к обеспечению финансовыми ресурсами нормальной деятельности завода, финансовый контроль.

Финансовая служба должна обеспечивать своевременное получение за реализованную продукцию денежных средств, оформление банковских ссуд и т.д. Важное место в деятельности бухгалтерии и финансовой службы занимает финансовый контроль за хозяйственной деятельностью предприятия.

2.2. Особенности мотивации персонала в ООО ПКФ «Дюна-Аст»

В ООО ПКФ «Дюна-Аст» порядок начисления заработной платы, а также условия премирования устанавливает непосредственно сам руководитель рассматриваемого хозяйствующего субъекта, в связи с чем, следует обратить внимание, что служба персонала не принимает какого-либо участия в разработке системы мотивации сотрудников. В силу отсутствия знаний об основах управления персонала и особенностях мотивационных инструментов, руководство ООО ПКФ «Дюна-Аст» имеет мнение по поводу того, что для работника главным мотивирующим фактором выступает непосредственно сама заработная плата, поэтому любые другие методы мотивации не оказывают существенного влияния на выполнение ими прямых обязанностей.

На основе указанных аргументов, следует подытожить, что система мотивации персонала ООО ПКФ «Дюна-Аст», в большей мере, построена на убеждениях руководства.

Таким образом, если говорить о системе мотивации персонала как о полноценном процессе с наличием основополагающих форм, методов и моделей мотивации, являющейся частью управления самой организацией, то данного явления на рассматриваемом предприятии вообще не наблюдается. А что касается рассуждений руководителя ООО ПКФ «Дюна-Аст» по поводу того, что работник осуществляет свою деятельность на предприятии исключительно за денежное вознаграждение и ему не требуется никаких других стимулов, то следует обратить внимание, что данное мнение ничем не подкрепляется, в том числе по причине отсутствия исследований мотивирующих факторов работников организации.

Оценку эффективности действующей мотивации сотрудников ООО ПКФ «Дюна-Аст» необходимо провести, выяснив мнение самих сотрудников по данному вопросу, а также с помощью анализа производительности труда организации. С целью определения основных факторов, оказывающих влияние на трудовую деятельность персонала ООО ПКФ «Дюна-Аст» был проведен опрос 25 сотрудников с использованием анкеты, представленной в приложении 1.

Исследование позволило определить, что в качестве целей работы на предприятии ООО ПКФ «Дюна-Аст» сотрудники отметили следующие пункты ответов: зарабатываю себе на жизнь – 85%; набираюсь опыта – 15%.

Данная структура ответов наглядно представлена на рисунке 4.

Данная структура ответов наглядно представлена на рисунке 4.

Рисунок 4. Цели работы сотрудников в ООО ПКФ «Дюна-Аст»

При этом следует обратить внимание, что некоторые варианты ответов на первый вопрос были проигнорированы сотрудниками, в связи с тем, что в ООО ПКФ «Дюна-Аст» практически отсутствуют перспективы продвижения по карьерной лестнице, что не отвечает удовлетворению интересов граждан и не приводит к установлению полезных связей. Следующий вопрос в проведенном исследовании был связан с оценкой нематериальных мотивационных факторов, каждому из которых сотрудник мог присвоить максимальное количество баллов в размере 5. Анализ ответов показал, что персонал организации в наибольшей степени заинтересован в возможности карьерного роста – 4,9 баллов, в признании заслуг и похвале – 4,8 баллов, а также в и интересной работе – 4,8 баллов. Что же касается непосредственно самого предприятия ООО ПКФ «Дюна-Аст», то работникам было предложено оценить степень исполнения указанных выше мотивационных факторов в организации по пятибалльной шкале (приложение 2).

Анализ полученных ответов показал, что многие мотивационные факторы реализуются на низком уровне, т.е. возможность карьерного роста наименее вероятна в данной организации – 1,9 балла. Кроме того, менее 3-х баллов отмечено у таких факторов, как возможность реализации потенциала сотрудниками и признание за заслуги со стороны руководства. На рисунке 5 представлены различия полученных ответов, т.е. отражены отклонения исполнения мотивационных факторов от их важности для сотрудников.

Рисунок 5. Отклонение исполнения мотивационного фактора от его важности

Так, наибольшее отклонение отмечается у такого мотивационного фактора, как карьерный рост – 3 балла, признание заслуг и похвала – 2,2 балла. При этом следует обратить внимание, что отклонение остальных факторов также имеют существенное значение. Таким образом, проведенное исследование показало, что руководство не уделят необходимого внимания выше приведенным мотивационным факторам, даже таким самым простым методам, как признание заслуг и похвала, а ведь данный фактор очень необходим сотрудникам. Для оценки эффективности действующей системы мотивации сотрудников ООО ПКФ «Дюна-Аст» рассмотрим степень удовлетворенности действующей системой мотивации, рассчитанной на основе элементов, представленных в таблице 1.

В соответствии с данными таблицы 1 следует обратить внимание, что, несмотря на то, что руководство в качестве мотивационного фактора указывает оплату труда, однако ни один из сотрудников рассматриваемой организации не удовлетворен полностью размером материального вознаграждения. Тем не менее данная ситуация присуща многим предприятиям, т.к. работники всегда хотят зарабатывать больше, поэтому считают размер оплаты их труда недостаточным.

Таблица 1

Степень удовлетворенности системой мотивации сотрудников ООО ПКФ «Дюна-Аст»

|

Элементы, связанные с выполняемой работой |

Да, вполне удовлетворен |

Не совсем удовлетворен |

Не удовлетворяет |

Затрудняюсь ответить |

|

Содержание работы |

45% |

35% |

15% |

5% |

|

Морально-психологический климат |

80% |

15% |

5% |

- |

|

Перспективы карьеры |

5% |

15% |

80% |

5% |

|

Социальная защищенность |

5% |

75% |

20% |

- |

|

Уровень оплаты труда |

0% |

75% |

25% |

- |

Также важным было исследовать желания и причины смены места работы персонала. Так, свое намерение сменить место работы высказали 45% сотрудников ООО ПКФ «Дюна-Аст», что отражает возможную текучесть кадров. В качестве причин данного желания сотрудники выделили следующие: более высокая заработная плата на новом месте – 28%; хорошие условия и организация труда на новом месте – 6%; более интересная работа по специальности – 4%; доброжелательные отношения в коллективе – 4%; желание открыть свое дело – 3%.

Полученные результаты опроса показывают, что 28% сотрудников, которые хотят сменить место работы, в качестве основной причины отмечают более высокую заработную плату на новом месте.

Для того чтобы подтвердить полученные результаты исследования, отражающие неэффективность системы мотивации персонала в организации ООО ПКФ «Дюна-Аст» более весомыми доказательствами необходимо провести анализ производительности труда организации. При этом следует отметить, что организации, где система мотивации персонала эффективна, отличаются ростом производительности труда, относительно невысоким (и управляемым) уровнем текучести персонала, высоким уровнем лояльности персонала, и, конечно же, высоким уровнем стабильности кадров. В связи с вышесказанным, полученные данные по финансовой отчетности ООО ПКФ «Дюна-Аст» с целью анализа производительности труда сотрудников, сведены в приложении 3.

В ходе анализа были получены следующие тенденции. Говоря о среднегодовой выработке одного работника, следует отметить, что данный показатель в 2017 году по сравнению с 2016 годом увеличился на 332,862 тыс. руб. или на 33,09%. Данные по среднедневной и среднечасовой выработки одного работника также отражают указанные тенденции. Для более детального анализа необходимо произвести оценку влияния факторов на уровень среднегодовой выработки сотрудников ООО ПКФ «Дюна-Аст» с помощью метода абсолютных разниц факторного детерминированного анализа (см. таблицу 8).

Таблица 2

Расчет влияния факторов на уровень среднегодовой выработки одного сотрудника в 2017 году сотрудников ООО ПКФ «Дюна-Аст»

|

Фактор |

Формула расчета |

Показатель |

|

Изменение доли рабочих в общей численности персонала организации |

∆ГГВуд = ∆УУд × Д2016 × ЧВ2016 ∆ГГВуд = (-0,051)×267×10,7×0,352=-51,29 |

-51,29 |

|

Изменение кол-ва отработанных дней одним сотрудником за год |

∆ГГВд = УД2017×∆ДД × ЧВ2016 ∆ГГВд = 0,647 ×(-3)×10,7×0,352= -7,31 |

-7,31 |

|

Изменение продолжительности рабочего дня |

∆ ГГВп=УД2017×Д2017×∆ ПП× ЧВ2016 ∆ ГГВп =0,647×264×(-0,4)×0,352=-24,05 |

-24,05 |

|

Изменение среднечасовой выработки |

∆ГГВчв = УД2017 × Д2017 × П2017 × ∆ЧЧВ ∆ГГВчв=0,647×264×10,3×0,14=246,31 |

246,31 |

|

Итого |

(-51,29)+(-7,31)+(-24,05)+246,31 |

164,03 |

Полученные результаты расчетов показали, что на уровень среднегодовой выработки сотрудников ООО ПКФ «Дюна-Аст» оказывают влияние следующие факторы. Так, увеличение среднегодовой выработки на 246,31 тыс. руб. произошло за счет изменения среднечасовой выработки, а отрицательное влияние оказали такие факторы, как численность персонала организации – выработка уменьшилась на 51,29 тыс. руб., количество отработанных дней одним сотрудников – выработка снизилась на 7,31 тыс. руб. и продолжительность рабочего дня – выработка уменьшилась на 24,05 тыс. руб. Таким образом, общее изменение среднегодовой выработки одного сотрудника в 2017 году составило 164,03 тыс. руб. Подобный образом проведем анализ влияния факторов на уровень среднегодовой выработки рабочих ООО ПКФ «Дюна-Аст», представленный в таблице 3.

Таблица 3

Расчет влияния факторов на уровень среднегодовой выработки в 2017 году рабочих ООО ПКФ «Дюна-Аст», тыс. руб.

|

Фактор |

Формула расчета |

Показатель |

|

Изменение: количества отработанных дней одним рабочим за год |

∆ГГВ1д = ∆ДД × П2016 × ЧВ2016 ∆ГГВ1д =(-3) ×10,7×0,352= -11,29 |

-11,29 |

|

Изменение продолжительности рабочего дня |

∆ГГВ1П = Д2017× ∆П × ЧВ2016 ∆ГГВ1П =264×(-0,4)×0,352= -37,17 |

-37,17 |

|

Изменение среднечасовой выработки |

∆ГГВ1Ч= Д2017 ×П2017× ∆ЧВ ∆ГГВ1Ч=264×10,3×0,492=380,69 |

380,69 |

|

Итого |

(-11,29)+(-37,17)+380,69 |

332,86 |

Таким образом, на изменение среднегодовой выработки рабочего ООО ПКФ «Дюна-Аст» в наибольшей степени оказало влияние изменение среднечасовой выработки. Так, выработка в связи с данным фактором увеличилась на 380,69 тыс. руб. Для дальнейшего анализа производительности труда необходимо изучить соотношение между показателями производительности труда и средней заработной платы, применив при этом формулу расчета коэффициента опережения роста производительности труда средней заработной платы, которая представляет собой отношение процента роста производительности труда к проценту роста заработной платы.

Анализ темпов роста производительности труда и средней заработной платы ООО ПКФ «Дюна-Аст» за 2015-2017 гг. представлен в приложении 4. Полученные данные показали, что в 2017 году темп роста производительности труда опережал рост средней заработной платы, что указывает на то, что ежегодное повышение заработной платы положительно сказывается на продуктивности трудовой деятельности. Однако в 2016 году наблюдалась обратная ситуация. Поэтому можно сказать, что заработная плата в организации ООО ПКФ «Дюна-Аст» играет неоднозначную стимулирующую роль.

Что же касается стабильности трудового коллектива, то в процессе анализа данного индикатора эффективности системы мотивации ООО ПКФ «Дюна-Аст», необходимо произвести расчет таких показателей, которые характеризуют стабильность состава сотрудников исследуемого предприятия (см. приложение 5). По данным приложения видно, что коэффициент стабильности кадров на протяжении всего исследуемого периода стремительно падает. Так, в 2017 году данное снижение составило 13,2%, что отражает негативные факторы работы руководства с персоналом. Коэффициенты по приему и выбытию кадров отражают неоднозначные изменения, но при этом свидетельствуют о тенденции к текучести кадров.

Коэффициент текучести кадров в 2017 году по сравнению с предыдущим годом увеличился и составил 55,9%. При этом увеличение составило более 12%, что должно навести руководство ООО ПКФ «Дюна-Аст» задуматься не только о сдерживании данного показателя, но и постараться его снизить. И в первую очередь в качестве одного из методов необходимо учесть систему мотивации персонала. Кроме того, следует обратить внимание, что из 19 уволившихся человек 17 человек ушли по собственному желанию, 2 человека за нарушение трудовой дисциплины. По проведенному опросу, из 17 человек, уволившихся по собственному желанию, 12 человек ушли по причине неудовлетворенности размером заработной платы, 3 человека – в связи с отсутствием перспектив в плане карьерного роста, 2 человека – по семейным обстоятельствам.

Подводя итоги аналитического исследования, можно сделать вывод о том, что действующая система мотивации сотрудников ООО ПКФ «Дюна-Аст» является неэффективной. Подтверждением данного утверждения могут выступать следующие обстоятельства.

Во-первых, в организации отсутствуют эффективные методы нематериальной мотивации сотрудников. Выявленным в процессе опроса важные для сотрудников мотивационным факторам не уделяется должного внимания со стороны руководства ООО ПКФ «Дюна-Аст», в связи с чем, 45% сотрудников имеют желание покинуть данную организацию.

Во-вторых, используемые методы материальной мотивации сотрудников рассматриваемого предприятия не имеют эффективной направленности. Так, структура фонда оплаты труда ООО ПКФ «Дюна-Аст» не отражает зависимости уровня заработной платы от качества и эффективности личного труда сотрудников. Более того, при начислении материального вознаграждения рабочим организации не учитывается интенсивность работы каждого в отдельности.

Положительным моментом следует отметить рост показателя производительности труда, а также его опережение роста заработной платы, однако данные изменения носят неоднозначный характер в связи с тем, что в 2016 году указанная выше динамика была абсолютно обратной. Подтверждением приведенных обстоятельств являются результаты анализа стабильности трудового коллектива. Так, коэффициент стабильности кадров стремительно снижается, его падение за 2017 год составило 13,2%. Уровень показателя текучести кадров также отражает негативные стороны стабильности трудового коллектива. За 2017 год данный коэффициент составил 55,9%, что на 12,5% выше предыдущего года.

Таким образом, исследование системы мотивации персонала ООО ПКФ «Дюна-Аст» показало, что на рассматриваемом предприятии наступило время для переоценки используемых мотивационных методов, а также данное направление в управлении непосредственно самой организацией требует использовать комплексный подход к мотивации работников с применением новых концепций и технологий менеджмента, психологии управления и др.

2.3. Предложения по оптимизации модели мотивации и стимулирования сотрудников ООО ПКФ «Дюна-Аст»

В ходе исследования особенностей системы мотивации персонала ООО ПКФ «Дюна-Аст», было выявлено, что данная система имеет определенные недостатки, оказывающие существенное влияние на результаты управления организации в целом. В соответствии с поставленной целью курсовой работы была разработана новая система мотивации персонала, которую для большего понимания руководству рассматриваемого организации было решено разделить на подсистемы материальной и нематериальной мотивации сотрудников. Так, с целью оптимизации системы материальной мотивации сотрудников исследуемой организации, особое внимание было уделено системе оплаты труда, основной подход к которой был выбран исходя из основной проблемы, существующей в ООО ПКФ «Дюна-Аст» - отсутствие внутренней справедливости и обоснованности окладов, которую целесообразно решить при помощи системы дифференциации оплаты труда. А ведь успешные преобразования возможны только тех случаях, если в них непосредственно заинтересованы и вовлечены работники предприятия.

В связи с тем, что рассматриваемое предприятие ООО ПКФ «Дюна-Аст» небольшое и все рабочие, задействованные в производстве, находятся на виду у производителей работ, поэтому достаточно легко определить, кто и как работает в течение месяца. При этом, несмотря на эффективность многих современных систем оплаты труда, в том числе и заимствованных у зарубежных коллег, кардинальных изменений в действующую систему вознаграждения рабочего персонала организации делать не стоит. Данную точку зрения можно обосновать тем, что в настоящий момент имеющаяся система оплаты труда позволяет руководству предприятия достигать поставленных производственных целей, а, во-вторых, сегодняшний подход к распределению заработной платы достаточно прост и понятен сотрудникам. Таким образом, для того чтобы система заработной платы в ООО ПКФ «Дюна-Аст» была справедливой, достаточно всего лишь разработать систему премирования. А связи с этим представляем следующий подход к системе оплаты труда рабочего персонала исследуемой организации, который наглядно представлен на рисунке 6.

Заработная плата рабочих

ООО «Дюна-АСТ»

Почасовая тарифная ставка

Премия за трудовые показатели

Штрафные санкции

Невыполнение производственных заданий, низкая активность в труде

Бесхозяйственность, небрежное отношение к материальным ценностям

Нарушение трудовой дисциплины, техники безопасности

Наличие дефектов и брака в работе

Премия за качественные показатели работы

Премия за перевыполнения плана

Премия за инициативность

Премия за экономию материалов

Рисунок 6. Структура заработной платы рабочего персонала ООО ПКФ «Дюна-Аст»

В соответствии с представленной структурой заработной платы рабочего персонала организации в качестве базового коэффициента необходимо принять существующий принцип оплаты труда на предприятии ООО ПКФ «Дюна-Аст», т.е. количество отработанных часов умножается на ставку. Для того чтобы не возникло перерасхода по фонду заработной платы, лучше всего уменьшить ставку до 80 руб./час (в данный момент – 90 руб./час). Однако при этом следует обратить внимание, что для работников, которые добросовестно относятся к своим обязанностям, снижение стоимости 1 часа работы не только не снизит объем заработной платы, но окажет стимулирующее воздействие, в связи с чем, при учете инициативности работника его заработная плата только будет увеличиваться.

Расчет эффективности труда рабочего можно осуществить на основании коэффициента трудового вклада, который учитывает результаты труда конкретного работника и весомость данного показателя. Наглядно данную формулу можно представить следующим образом:

(1)

(1)

где IRi – итоговое значение i-го показателя; Аi - балльное значение i-го показателя;Wi– вес i-го показателя.

На основе данного коэффициента можно произвести расчет итогового коэффициента эффективности, который представляет собой сумму итоговых значений каждого индикатора в соответствии со следующей формулой:

(2)

(2)

где КТВ - итоговый коэффициент; IRi – итоговое значение i-го показателя.

В таблице 4 предложена характеристика достижений в работе персонала ООО ПКФ «Дюна-Аст», а также их соответствующая весомость.

Таблица 4

Характеристика достижений в работе персонала ООО ПКФ «Дюна-Аст» и их соответствующая весомость

|

Номер достижения |

Направления достижений в работе |

Весомость, Wi |

|

1 |

Инициатива, способствующая выполнению и перевыполнению плановых заданий по объему работ (услуг) или доходов |

0,17 |

|

2 |

Инициатива, способствующая улучшению и обеспечению качества работ |

0,16 |

|

3 |

Инициатива, способствующая улучшению использования материалов |

0,19 |

|

4 |

Инициатива, способствующая улучшению использования средств труда |

0,14 |

|

5 |

Инициатива, способствующая сокращению затрат труда |

0,19 |

|

6 |

Инициатива, способствующая снижению себестоимости и повышению рентабельности производства |

0,15 |

|

Итого: |

1,0 |

Таким образом, в соответствии с предложенной системой достижений и упущений, премии рабочему персоналу предприятия ООО ПКФ «Дюна-Аст» будут выплачиваться не за количество отработанных часов в месяц, а за инициативность и качество проделанной работы, т.е. если рабочий в течение месяца не прогуливал, отработал положенные часы, плюс еще выполнил свою работу с надлежащим качеством, то его можно премировать.

Премия в данном случае может составлять от 10 до 30% должностного оклада. Если рабочий перевыполнил план, то он естественно также достоин премии. Кроме того, хотелось бы отметить, что не стоит премировать рабочих за то, что производственный персонал и так обязан выполнить, важно стимулировать его на перевыполнение обозначенных в плане показателей. В случае если в процессе работы сотрудник выдвинул какое-либо оптимальное предложение, что впоследствии позволило сократить издержки или увеличить прибыль предприятия, то, конечно же, сотруднику также должна быть выплачена премия, при этом ее размер должен быть рассчитан от целесообразности выдвинутого предложения.

Кроме того, если сотрудник в течение месяца израсходовал количество материалов меньше запланированного, но при этом качество работы не изменилось, то он также достоин премии. Например, меры, предложенные сотрудником, позволили сократить расходы на материалы на 100 тыс. рублей, то вполне заслуженно будет отдать 5-10% работнику. Вместе с этим указанная система премирования работников организации должна быть увязана с системой штрафных санкций.

Так, размер премии сотрудникам может быть уменьшен в случае не выхода на работу по неуважительной причине; нарушение дисциплины (опоздание, появление на работу в нетрезвом виде, нецензурная брань и т.д.); некачественное исполнение работы и т.д. Для вычисления итогового показателя штрафных санкций работника можно также использовать представленные выше формулы. Характеристика упущений в работе персонала и их соответствующая весомость показана в таблице 5.

Таблица 5

Характеристика упущений в работе персонала ООО ПКФ «Дюна-Аст» и их соответствующая весомость

|

Номер упущения |

Направления упущений в работе |

Весомость, Wj |

|

1 |

Невыполнение производственных заданий, низкая активность в труде |

0,20 |

|

2 |

Бесхозяйственность, небрежное отношение к материальным ценностям |

0,15 |

|

3 |

Наличие дефектов и брака в работе |

0,20 |

|

4 |

Нарушение правил техники безопасности |

0,20 |

|

5 |

Невыполнение задания в срок, указанный начальником |

0,15 |

|

6 |

Нарушение трудовой дисциплины |

0,10 |

|

Итого: |

1,0 |

Данная система штрафных санкций позволит решить проблему прогулов в организации ООО ПКФ «Дюна-Аст», т.к. невыход на работу сотрудников срывает сроки сдачи объекта, что в итоге способствует возникновению дополнительных расходов. С применением вышеуказанной новой системы заработная плата для рабочих станет не просто выдачей денежных средств за отработанное время, а определенной системой, в которой учитываются не только недочеты в работе персонала, но и подчеркивается значимость вклада каждого сотрудника для предприятия. В соответствии с разработанной системой расчета заработной платы рабочего персонала, основанной на применении коэффициента трудового вклада, в приложении 6 представлен пример данного расчета.

В связи с этим внедрение системы премирования, при которой труд сотрудников будет оцениваться не по факту присутствия на рабочем месте, а по факту выполненной работы, в дальнейшем будет способствовать повышению финансовых показателей деятельности ООО ПКФ «Дюна-Аст». Данными действиями будет достигнута основополагающая цель система материальной мотивации сотрудников организации.

В силу важности работы мастеров участков и прорабов в данной организации, следует особое внимание уделить системе премирования данных специалистов. В ходе проведенного исследования, было выявлено, что вне зависимости от выполненных показателей, сотрудники участков получают одинаковые премиальные выплаты. Однако данное решение является неконструктивным, поэтому с целью усиления заинтересованности указанных специалистов предлагается долевое распределение заработанного всеми участками премиального фонда в соответствии с оценкой трудового вклада каждой рабочей бригады. При этом рекомендуется следующее соотношение в распределении фонда: первое место – 2,0; второе место – 1,7; третье место – 1,4; четвертое место – 1. Кроме того, место, соответствующее бригаде, необходимо определять по итогам суммарной оценки по показателям, которые должны выбираться исходя из целевых установок руководства ООО ПКФ «Дюна-Аст». В соответствии с данным предложением, мастера участков будут ежемесячно соревноваться за достижение наилучших показателей, что приведет к увеличению премии в два раза для специалистов бригады-победителя в отличие от сотрудников бригады аутсайдера. Пример данного распределения премиального фонда между трудовыми бригадами наглядно представим в таблице 6.

Таблица 6

Схема распределения премиального фонда между трудовыми бригадами

|

Наименование трудовой бригады |

Место по результатам соревнование |

Коэффициент трудового вклада бригады |

Размер премии |

|

Бригада №1 |

1 |

2,0 |

|

|

Бригада №2 |

2 |

1,7 |

|

|

Бригада №3 |

3 |

1,4 |

|

|

Бригада №4 |

4 |

1 |

|

Таким образом, получаются следующие результаты. В случае если руководство организации определило размер премиального фонда в размере 100 тыс. руб., то специалисты бригады №1 по результатам своей работы получат 32,8% от указанного фонда, соответственно специалисты бригады №2 – 27,9%, бригады №3 – 22,9% и бригады №4 – 16,4%.

Конечно, хорошая заработная плата - это весомый стимул к плодотворной работе, но можно также предложить и другие материальные поощрения. На наш взгляд, самая интересная и перспективная льгота - долгосрочные кредиты на неотложные нужды. По разным причинам взять кредит в банке под минимальные проценты достаточно сложно, поэтому ООО ПКФ «Дюна-Аст» вполне может выступить для своих работников в качестве кредитора.

В соответствии со сложившейся экономической ситуацией, оптимальной для населения, является ставка по кредиту в размере 15%. При установлении такой процентной ставки предприятие ничего не теряет, так как уровень инфляции на данный момент остановился на отметке 8,5% в год. Ссуды должны быть предоставлены только тем сотрудникам, которые работают на предприятии ООО ПКФ «Дюна-Аст» не менее 3-х лет, размер ссуды определяется руководством исходя из финансовых возможностей.

Несмотря на важность материального стимулирования, мотивация сотрудников ООО ПКФ «Дюна-Аст» не должна быть сведена только к системе денежного премирования, можно также использовать и нематериальные способы стимулирования трудовой активности, например, профессиональные конкурсы, например, между бригадами или сотрудниками одной профессии. Фотографии лучших сотрудников могут быть вывешены в офисе предприятия, что, безусловно, также повысит мотивацию сотрудников, так как практически каждому из них важно, чтобы его заслуги не оказались незамеченными. Причем это серьезно не скажется на расходах ООО ПКФ «Дюна-Аст», но будет очень значимым для конкретного сотрудника. Признание заслуг работников особенно со стороны директора ООО ПКФ «Дюна-Аст» окажет благотворное влияние на деятельность всего коллектива, даст лишний стимул к самосовершенствованию и достижению отличных результатов в будущем.

Для того чтобы использовать труд сотрудников в полной мере, важно создать комфортные условия для их работы. В настоящий момент комната отдыха рабочих представляет собой вагон-бытовку, который помимо того, что не утеплен, совершенно не оборудован: нет бытовой техники (холодильника, микроволновой печи), кондиционера. Комфортно отдохнуть в такой комнате рабочим не представляется возможным ни в летнее, ни в зимнее время года. Для приобретения микроволновой печи, небольшого холодильника, обогревателя и недорогой мебели не потребуется значительных денежных средств (все это можно приобрести б/у), однако создание комнаты отдыха для персонала положительно скажется на производительности труда, поскольку каждому сотруднику для активной работы нужен полноценный отдых даже в обеденный перерыв. Создание комфортных условий отдыха положительно скажется на лояльности персонала, а также будет служить дополнительным фактором при выборе места работы других специалистов.

В связи с тем, что на предприятии есть сотрудники, не имеющие образования, руководство ООО ПКФ «Дюна-Аст» может способствовать тому, чтобы сотрудники получали образование по необходимому направлению с помощью предприятия. Самое главное в отношении образования - выработать выгодную как сотруднику, так и ООО ПКФ «Дюна-Аст» политику по его оплате. Финансируя обучение сотрудника, предприятие делает очень выгодные для себя инвестиции, приобретает лояльного и квалифицированного сотрудника. Чтобы сотрудник не покинул ООО ПКФ «Дюна-Аст» после получения обучения необходимо разработать очень гибкую и надежную политику оплаты обучения.

Например, можно предоставить беспроцентный кредит, частично или полностью оплатить обучение в зависимости от ценности сотрудника для предприятия. Можно поступать следующим образом: если после обучения сотрудник отработал один год на предприятии, то ему оплачивается 50% затрат, если два - то все 100%. Стоимость обучения временно закладывается в заработную плату. Часть денег сотрудник получает в виде заработной платы, а часть идет на оплату образования. ООО ПКФ «Дюна-Аст» может на безвозвратной основе полностью или частично оплатить сотруднику учебу. При этом сотрудник знает, что пока он работает, предприятие платит за него деньги.

После окончания учебы, естественно, этот способ удерживания отпадает. Денежные отношения по оплате учебы между сотрудником и работодателем могут быть оформлены договором займа между сотрудником и руководителем ООО ПКФ «Дюна-Аст». Фактически предприятие самостоятельно оплачивает учебу, и по истечении оговоренного срока договор просто уничтожается. Он необходим, чтобы застраховаться от того, что сотрудник сразу по окончании учебы не сменит место работы.

Как и в любой профессиональной сфере, знание особенностей работы и понимание приемов, при помощи которых эти работы можно улучшить, является залогом стабильной прибыли и постоянно расширяющейся клиентской базы, поэтому руководству ООО ПКФ «Дюна-Аст» следует повышать профессиональный уровень своего персонала, направлять их на: семинары, спецкурсы, выставки, тренинги. Таким образом, ООО ПКФ «Дюна-Аст» может способствовать тому, чтобы персонал получал образование по необходимому направлению с помощью организации.

Сотрудники ООО ПКФ «Дюна-Аст» должны иметь право высказывать вслух свои идеи, и даже критические замечания или возможность участвовать в каких-либо интересных проектах и не быть наказанным за возможную ошибку. Каждый сотрудник должен иметь возможность высказать свое мнение (позитивное или негативное), написать отзыв (пусть даже на e-mail), пожелание или внести предложение относительно рабочих и организационных моментов деятельности ООО ПКФ «Дюна-Аст».

Директор ООО ПКФ «Дюна-Аст» может приглашать на планерки не только мастеров участка, но и рабочих, которых раньше никогда не вызывал. У сотрудников появится возможность высказать свою точку зрения на ситуацию, предложить что-то свое.

Одним из эффективных способов мотивации следует признать стимулирование свободным временем, которое может быть применено в нескольких вариантах: предоставление сотрудникам дополнительного отпуска в случае их интенсивной работы в течение определенного времени, постоянной задержки на рабочем месте в связи с производственной необходимостью; предоставление сотрудникам офиса работать по свободному графику, т.е. сотрудник ООО ПКФ «Дюна-Аст» может по своему усмотрению определить для себя время начала, окончания и продолжительности рабочего дня;

Безусловно, работа по свободному графику не должна нарушать общего трудового процесса в ООО ПКФ «Дюна-Аст» и сказаться на эффективности работы сотрудника. Возможно, предоставление свободного графика работы целесообразно для сотрудников-женщин, имеющих малолетних детей, которым в силу материальных трудностей или семейных обстоятельств пришлось выйти на работу еще до окончания декретного отпуска. Однако, вне зависимости от различных обстоятельств, все же таким правом могут воспользоваться только самые поверенные и дисциплинированные работники, умеющие рационально планировать свой рабочий день.

Таким образом, для эффективной работы персонала, руководству ООО ПКФ «Дюна-Аст» необходимо придерживаться следующих правил: схема денежного вознаграждения должна обеспечивать взаимосвязь оплаты труда с конечными результатами деятельности каждого сотрудника ООО ПКФ «Дюна-Аст»; применять методы мотивации персонала, ориентированные на результат; разрабатывать и постоянно совершенствовать систему нематериальных методов поощрения в зависимости от объемов работы и от полученных результатов.

Для построения комплексной системы управления персоналом в ООО ПКФ «Дюна-Аст» целесообразно проводить оценку как потребностей и мотивации сотрудников, так и факторов, влияющих на их демотивацию, что позволит более точно проанализировать эффективность действующей на данный момент времени системы мотивации и стимулирования работников и при необходимости внести нужные коррективы для ее улучшения.

Следует отметить, что создать действительно эффективную систему мотивации персонала ООО ПКФ «Дюна-Аст» за несколько дней не удастся, так как это достаточно длительный процесс и важно не только внедрить нечто новое в работе с персоналом, но и дать сотрудникам время на адаптацию.

Персонал предприятия, особенно рабочие, это все же сотрудники, которые в силу своего образования и многолетнего опыта работы по определенной схеме, с настороженностью отнесутся к нововведениям, поэтому необходимо настроить персонал на изменения и продемонстрировать, какую реальную выгоду принесет новая система премирования, обучения, для конкретного сотрудника.

Заключение

Данная работа посвящена разработке предложений по совершенствованию системы мотивации персонала организации ООО ПКФ «Дюна-Аст». Данная цель была достигнута посредством выполнения всех поставленных задач, а именно: рассмотрено понятие и сущность мотивации, , рассмотрены особенности мотивации сотрудников в ООО ПКФ «Дюна-Аст»; осуществлена оценка эффективности действующей системы мотивации сотрудников ООО ПКФ «Дюна-Аст»; разработаны предложения по оптимизации системы мотивации персонала ООО ПКФ «Дюна-Аст»; даны оценка экономической эффективности предложенных рекомендаций.

В рамках теоретического исследования были получены следующие выводы. Мотивация является процессом побуждения себя и других к определенной деятельности, направленной на достижение личных целей или целей организации, а мотивационный процесс представляет собой комплексную систему применяемых инструментов и способов воздействия на работающий персонал для обеспечения целей мотивационной политики.

На современном этапе развития хозяйствующих субъектов экономики работодателями применяется следующие современные методы и формы мотивации деятельности персонала: нематериальные и материальные. Что касается мотивационной деятельности, следует отметить, что применяемые методы мотивации в данных организациях мало чем отличаются от организаций других сфер деятельности, однако некоторые специфические особенности все же имеются. Изученный опыт применения системы мотивации персонала показал, что на современном этапе существуют определенные проблемы в сфере данного направления.

В рамках аналитического исследования было выявлено, что система мотивации персонала ООО ПКФ «Дюна-Аст» имеет следующие определенные недостатки, оказывающие существенное влияние на результаты управления организации в целом:

- в организации отсутствуют эффективные методы нематериальной мотивации сотрудников, что доказывается проведенным опросом сотрудников организации, которые указали, что мотивационным факторам не уделяется должного внимания со стороны руководства ООО ПКФ «Дюна-Аст» и поэтому 45% сотрудников высказали желание покинуть данную организацию;

- используемые методы материальной мотивации сотрудников рассматриваемого предприятия не имеют эффективной направленности, что подтверждается тем, что структура фонда оплаты труда ООО ПКФ «Дюна-Аст» не отражает зависимости уровня заработной платы от качества и эффективности личного труда сотрудников, а также от интенсивности работы каждого в отдельности.

С целью материального мотивирования персонала была предложена новая система оплаты труда, которая позволит обеспечить ориентацию персонала на активное и заинтересованное участие в процессе функционирования и развития организации, а также приведет к увеличению производительности труда в расчете на одного сотрудника на 10%.

Для того чтобы использовать труд сотрудников в полной мере, важно создать комфортные условия для их работы. Для оборудования комнат отдыха на некоторых объектах не потребуется значительных денежных средств, однако ее создание положительно скажется на производительности труда, поскольку каждому сотруднику для активной работы нужен полноценный отдых даже в обеденный перерыв. По предварительным подсчетам это позволит увеличить производительность труда сотрудников на 2%.

Руководству следует позаботиться и об обучении сотрудников, оказывая им помощь в предоставлении денежных средств на образование на возмездной основе. Также, исходя из финансовых возможностей, ООО ПКФ «Дюна-Аст» может предоставлять ссуды на неотложные нужды сотрудников на взаимовыгодных условиях, что также положительно скажется на производительности труда сотрудников.

Список использованной литературы

- Абузарова А.Р., Рабцевич А.А. Различия применения методов трудовой мотивации персонала в России и Японии [Текст] // Современные научные исследования и инновации. - 2017. - №2. - С.15-16.

- Адаир Д. Эффективная мотивация [Текст] / Пер. с англ. - М.: ЭКСМО, 2013. – 256 с.

- Болт Г.Дж. Практическое руководство по управлению сбытом [Текст] / Пер. с англ. С. Комлев. - М.: Экономика, 2013. – 271 с.

- Большакова И.А. Мотивация как элемент эффективного управления персоналом [Текст] / И.А. Большакова // Экономика и управление: анализ тенденций и перспектив развития. - 2016. - №12. - С.113-116.

- Боробов В.Н. Управление персоналом и мотивация в современной организации [Текст] // Национальная безопасность. - 2016. - №4. - С.493-504.

- Булкина Н.В. Сущность стимулирования трудовой деятельности персонала [Текст] // Вестник Университета (Государственный университет управления). - 2013. - Т.1. - №7. - С.151-156.

- Воробьев А.Д. Особенности стратегии управления на предприятия в зависимости от сферы производства [Текст] // Региональная экономика: теория и практика. - 2013. - №42. - С.14-18.

- Гайнутдинова Е.В. Мотив и интерес как проблемные категории мотивации [Текст] // Каспийский регион: политика, экономика, культура. - 2013. - №4. - С.178-184.

- Гарагуля Ю.Н., Бартенева М.Н., Кузьмина В.М. Формы и методы мотивации труда персонала в организации [Текст] // Сборник статей 4-о1 Международной научно-практической конференции. - Курск: Университетская книга, 2016. - С.257-262.

- Герчиков В.И. Управление персоналом: работник – самый эффективный ресурс компании: учебное пособие [Текст]/В.И. Герчиков. - М.: ИНФРА-М, 2013. - 282 с.

- Герш М.В. Еще раз о мотивации [Текст] / М.В. Герш // Отдел кадров коммерческой организации. - 2015. - №9. - С.13-14.

- Денисова Т.Н. Оценка интенсивности труда на предприятиях [Текст] // Академический вестник УралНИИпроект РААСН. - 2013. - №2. - С.76-79.

- Драчев Е.А., Юликов Л.И. Менеджмент [Текст]. - М.: Академия, 2013. - 304 с.

- Еникеев М.И. Как организовать оптимальную систему оплаты и стимулирования труда [Текст] // Управление персоналом. - 2012. - №14. - С.18-22.

- Журавлев П.В., Карташев С.А., Маусов Н.К., Одегов Ю.Г. Технология управления персоналом. Настольная книга менеджера [Текст]. - М.: Экзамен, 2015. – 576 с.

- Ильин А.Е., Ильинова О.В. Экономическая сущность и элементы системы материального стимулирования [Текст] // Вестник Курской государственной сельскохозяйственной академии. - 2015. - №9. - С.2-5.

- Каменская С.В. Некоторые особенности современных подходов к регулированию заработной платы (на примере грейдинговых систем оплаты труда) [Текст] // Социальное и пенсионное право. 2015. - №4. - С.37-41.

- Кибанов А.Я. Основы управления персоналом: учебник [Текст]. - М.: ИНФРА-М, 2015. - 304 с.

- Кибанов А.Я. Управление персоналом: учебное пособие [Текст]. - М.: КноРус, 2013. - 200 с.

- Кисилева О.Н., Жабкина А.В., Кузнецов С.А. Проблемы мотивации и стимулирования труда на предприятиях в современной России [Текст] // Актуальные направления научных исследований XXI века: теория и практика. - 2015. - №1. - С. 295-298.

- Ключевская И.С., Железнов И.А. Проблема мотивации труда в отечественной и зарубежной практике [Текст] // Научный вестник МГИИТ. - 2016. - №6. - С.55-60.

- Когдин А.А. Мотивация и стимулирование трудовой деятельности в управлении персоналом [Текст] // Основы экономики, управления и права. - 2013. - №4(4). - С.80-83.

- Корзенко Н.И., Зобнина М.Е. Эффективные методы мотивации и стимулирования персонала [Текст] // Вестник Челябинского государственного университета. - 2013. - №3(257). - С.66-69.

- Лапуста М.Г. Предпринимательство: учебник [Текст]. - М.: ИНФРА-М, 2013. - 608 с.

- Ларина А.А. Создание эффективной системы мотивации персонала в организации [Текст] // Молодой ученый. - 2017. - №23. - С.583-586.

- Лебедев М.А., Ивасенко А.Г. Мотивация как фактор управления персоналом организации [Текст] // Современные наукоемкие технологии. - 2016. - №7. - С.164-165.

- Лежакова А.П., Плешакова Н.А. Теоретические аспекты и подходы к определению понятия мотивации персонала организации [Текст] // Материалы Международной научной конференции «Пищевые инновации и биотехнологии». – Кемерово: Кемеровский технологический институт пищевой промышленности, 2017. - С.402-403.

- Лобызенкова В.А. Трудовая мотивация как элемент управления персоналом [Текст] // Экономика, социология и право. - 2016. - №2. - С.108-113.

- Мескон М. Основы менеджмента/ Майкл X. Мескон, Майкл Альберт, Франклин Хедоури; [пер. с англ.] 3-е изд. - М.: Вильяме, 2013. – 780 с.

- Мещеряков Б.Г., Зинченко В.П. Большой психологический словарь [Текст]. - СПб.: Прайм-Еврознак, 2013. - 632 с.

- Михайлова О.В., Гришнякова Е.А. Мотивация работников как функция управления персоналом [Текст] // Материалы Х международной научно-практической конференции. – Курск: Университетская книга, 2017. - С.268-271.

- Надеждина В. Эффективная мотивация персонала. Как добиться максимум результата при минимуме затрат [Текст]. - М.: АСТ, 2013. – 254 с.

- Саввиди С.М., Харисова Д.Н. Совершенствование системы нематериального стимулирования [Текст] // Сборник статей III Международной научно-практической конференции «Инновационное развитие России: проблемы и перспективы». - Пенза: Пензенская государственная сельскохозяйственная академия, 2016. - С.91-94.

- Савенков И.Е. Понятие и сущность мотивации и стимулирования трудовых ресурсов предприятия [Текст] // Вестник ТвГТУ. Серия «Науки об обществе и гуманитарные науки». - 2016.- №1. - С.209-215.

- Соколова М.И. Управление процессом мотивации, практическое использование теорий мотивации [Текст] // Мотивация и оплата труда. - 2013. - №3. - С.198-206.

- Софронов Д.С. Качество трудового ресурса [Текст] // Вестник МГСУ. - 2013. - №3. - С.159-163.

- Сувернева А.И. Нематериальная мотивация персонала [Текст] // Отдел кадров. - 2013. - №1. - С.21-24.

- Сурикова Е.А., Радченко М.О. Сравнительная характеристика принципов мотивации труда персонала: зарубежный и российский опыт [Текст] // Экономика и управление в XXI веке: тенденции развития. - 2017. - №21. - С.94-99.

- Федосеев В.Н. Управление персоналом: учебное пособие [Текст]. - М.: ИКЦ «МарТ», 2013. – 528 с.

- Хайруллин Э.Я. Распределение социального пакета как механизм закрепления квалифицированных кадров [Текст] // Экономика и управление: научно-практический журнал. - 2012. - №6. - С.104-107.

- Халиуллина Р.Ф. Управление персоналом и мотивация труда [Текст] // Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века. - 2016. - №2. - С.76-77.

- Цветаев В.М. Управление персоналом [Текст]. - СПб.: Питер, 2015. - 192 с.

- Шапиро С.А. Мотивация [Текст]. - М.: ГроссМедия, 2013. – 224 с.

Приложение 1

Анкета.Уважаемые сотрудники! Просим Вас ответить на ряд вопросов, которые позволят определить степень удовлетворенности разработанной системой мотивации в ООО ПКФ «Дюна-Аст»

Инструкция: Прочитайте внимательно вопросы и подчеркните тот ответ, который наиболее близко к Вашей личной позиции, либо предложите свой вариант ответа.

1. Цель работы на предприятии ООО ПКФ «Дюна-Аст»:

- зарабатываю себе на жизнь

- набираюсь опыта

- исполняю порученные дела

- удовлетворяю интересы граждан

- устанавливаю полезные мне связи

- имею возможность продвинуться по карьерной лестнице

- другое_______________________________________________________________________

2. Оцените важность следующих мотивационных факторов (по пятибалльной шкале)

- характер работы (чтобы работа была интересной)

- возможность реализовать свой потенциал

- возможность чего-то достичь

- соответствие работы способностям

- карьерный рост

- возможность проявления инициативы

- самостоятельность в принятии решений

- признание заслуг и похвала

3. Оцените степень исполнения мотивационных факторов (по пятибалльной шкале)

- работая в ООО ПКФ «Дюна-Аст» я могу чего-то достичь

- есть возможность реализовать свой потенциал

- на рабочем месте я проявляю инициативу

- мои заслуги, достижения получают признание со стороны руководства

- есть возможность карьерного роста

4. Довольны ли Вы:

- уровнем оплаты труда;

- морально-психологическим климатом в организации;

- перспективами карьеры;

- уровнем социальной защищенности.

5. Намерены ли Вы в ближайшее время сменить место работы:

- да;

- нет.

6. В случае, если Вы положительно ответили на 5 вопрос, то укажите причину Вашего ухода:

- более высокая заработная плата на новом месте

- более интересная работа по специальности

- хорошие условия и организация труда на новом месте

- доброжелательные отношения в коллективе

- желание открыть свое дело.

Спасибо за внимание!

Приложение 2

Оценки важности мотивационных факторов для сотрудников ООО ПКФ «Дюна-Аст» и степень исполнения, средние баллы

Результаты оценки важности мотивационных факторов для сотрудников ООО ПКФ «Дюна-Аст», средние баллы

Результаты оценки степени исполнения мотивационных факторов в организации ООО ПКФ «Дюна-Аст», средние баллы

Приложение 3

Данные для анализа производительности труда организации ООО ПКФ «Дюна-Аст»

|

Показатели |

2016 год |

2017 год |

Абс. изм. (+, -) |

Относ. изм., % |

|

1. Среднегодовая численность персонала |

53 |

34 |

-19 |

-35,85 |

|

2. Число рабочих |

37 |

22 |

-15 |

-40,54 |

|

3.Удельный вес рабочих, (УД) |

0,698 |

0,647 |

-0,051 |

-7,31 |

|

4. Отработано дней за год 1 работником (Д) |

267 |

264 |

-3 |

-1,12 |

|

5. Средняя продолжительность рабочего дня П) |

10,7 |

10,3 |

-0,4 |

-3,74 |

|

6. Общее количество времени отработанного - всеми сотрудниками ООО ПКФ «Дюна-Аст»; - одним рабочим |

151415,7 2824,8 |

92452,9 2719,2 |

-58962,8 -105,6 |

-38,94 -3,74 |

|

7. Годовая выручка, тыс. руб. |

37217 |

29452 |

-7765 |

-20,86 |

|

8.Среднегодовая выработка (ГВ), тыс. руб.: - одного сотрудника ООО ПКФ «Дюна-Аст»; - одного рабочего |

702,208 1005,865 |

866,235 1338,727 |

+164,027 +332,862 |

+23,36 +33,09 |

|

9. Среднедневная выработка (ДВ), тыс. руб.: - одного сотрудника ООО ПКФ «Дюна-Аст»; - одного рабочего |

2,629 3,767 |

3,281 5,071 |

+0,652 +1,304 |

+24,80 +34,62 |

|