Механизм управления экономическими рисками на предприятии.

Содержание:

ВВЕДЕНИЕ

Жесткая конкуренция на рынках современной российской экономики предполагает необходимость четкого определения перспектив и направлений развития предпринимательской деятельности с учетом вероятности возникновения рисков объективного и субъективного характера.

Двойственный характер природы риска и степень ее воздействия на развитие предпринимательской деятельности находятся вне зависимости от воли человека и не регулируются им. Но именно наличие двух составляющих в природе риска позволяет выбирать более эффективные методы и приемы оптимизации управленческих решений и минимизации самих рисков.

С помощью создания необходимой контрольной среды, постоянного информирования персонала и осуществления внутреннего контроля, экономический субъект принимает соответствующие решения по управлению рисками.

Актуальность темы заключается в том, что экономические риски являются необходимой сопутствующей составляющей любого бизнеса, т.к. реальная ситуация практически никогда полностью не соответствует запланированным или желаемым параметрам. Грамотно выполненный анализ и оценка экономических рисков позволяет предприятию выявить сферы повышенного риска и принять своевременные решения по снижению влияния негативных последствий.

Объект исследования– ООО «Кустук».

Предмет исследования – механизм управления экономическими рисками на предприятии.

Цель исследования– изучение проблемы управления экономическими рисками и разработка мероприятий по снижению влияния рисков на деятельность предприятия.

В соответствии с целью в ходе исследования решались следующие задачи:

- изучить экономическую сущность рисков и их классификации на уровне предприятия;

-изучить методы оценки и управления экономическими рисками;

-дать организационно-экономическая характеристика объекта исследования;

- проанализировать систему управления рисками объекта исследования;

- дать оценку экономических рисков объекта исследования;

- разработать рекомендации по повышению эффективности управления рисками в организации.

Поставленные цели и задачи обусловили структуру курсовой работы в первой главе изучены теоретические и методические основы анализа экономических рисков где рассмотрена понятие и сущность рисков, а также понятие экономического риска, его основные характеристики и изучены методы оценки и управления экономическими рисками.

Во второй главе выполнен анализ экономических рисков ООО «Кустук» дать организационно-экономическую характеристику организации, проведен анализ системы управления рисками в организации, дана оценка экономических рисков организации, а также даны рекомендации по повышению эффективности управления рисками в организации.

В качестве теоретической и методической основы для написания курсовой работы использованы работы таких авторов как: Авдошин С.М., Балдин К.В., Бланк И.А., Воробьев С.Н., Рубцов А.Е., Шапкин А.С. и др.

В качестве информационных источников использованы законодательные, нормативно-правовые документы государственных органов РФ, а также данные бухгалтерского учета и отчетности ООО «Кустук» за 2016-2018 гг.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЭКОНОМИЧЕСКИХ РИСКОВ

1.1 Понятие и сущность рисков

В современной экономике сфера предпринимательских рисков является относительно новой и практически неизученной. Это обстоятельство объясняет наличие множества различных, зачастую противоречащих друг другу подходов к определению понятия «риск».

Для того чтобы разработать наиболее полное и правильное понятие этого термина, целесообразно рассмотреть основные из вышеупомянутых подходов.

А. Бланк под риском предприятия понимает вероятность возникновения неблагоприятных последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его финансово-хозяйственной дея- тельности.

Профессор И. Т. Балабанов в наиболее общем виде определяет риск как возможную опасность потерь, вытекающую из специфики тех или иных явлений природы и видов деятельности человека. В то же время он подчеркивает, что с экономической точки зрения риск представляет собой возможность совершения события, которое может повлечь за собой три основных экономических результата: отрицательный (убыток), нулевой (отсутствие предполагаемой прибыли) или положительный (прибыль).

Профессор Б. Мильнер и профессор Ф. Лиис считают, что риск представляет собой вероятность неблагоприятного исхода, когда компания не получает ожидаемого результата.

О. А. Грунин и С. О. Грунин отмечают, что под фактором риска в бизнесе понимается причина, движущая сила, способная породить опасность или привести к ущербу, убытку.

Обобщая содержание приведенных выше определений можно сформулировать основные отличительные черты понятия «риск». К ним относятся:

-экономическая сущность категории «риск»;

-зависимость риска от социальных, политических и правовых факторов;

-наличие неопределенности в финансово-хозяйственной деятельности организации или индивидуального предпринимателя;.

-отсутствие или наличие неполной либо недостоверной информации о текущем состоянии самого хозяйствующего субъекта и его внешней среды;

-невозможность с абсолютной точностью прогнозировать основные тенденции развития конъюнктуры рынка;

-вероятность получения прямых убытков в результате проведения конкретной коммерческой операции;

-возможность получения нулевого результата коммерческой деятельности, т. е. отсутствие прибыли;

-наличие реального, но не безусловного шанса получения положительного результата, т. е. прибыли;

-отсутствие возможности точно определить предполагаемый экономический результат планируемой коммерческой операции[1].

На основе вышеизложенного можно утверждать, что с точки зрения современного бизнеса риск представляет собой потенциально существующую вероятность потери ресурсов или неполучения доходов.

Риск непосредственным образом связан с управлением и находится в прямой зависимости от эффективности и обоснованности принимаемых управленческих решений. Ни один руководитель в процессе своей деятельности не в состоянии полностью устранить риск. Это происходит потому, что реальная ситуация практически никогда полностью не соответствует запланированным или заданным параметрам. Поэтому любой менеджер или предприниматель всегда вынужден идти на определенный риск, начиная то или иное дело. Еще И. Тургенев отмечал, что “если ждать минуты, когда все, решительно все, будет готово, никогда не придется начинать”.

Однако посредством выявление сфер повышенного риска, его количественного измерения и осуществления регулярного контроля можно в ограниченной степени управлять рисками либо осуществлять их профилактику.

Это позволяет в значительной степени снизить уровень риска и минимизировать его негативные последствия.

В то же время не следует забывать, что риск играет в бизнесе не только отрицательную, но и положительную роль. Общеизвестно, что чем выше уровень риска готовящегося к реализации инновационного проекта, тем выше закладываемый уровень рентабельности привлекаемых инвестиций. Иными словами, вкладывая деньги в рискованные предприятия, бизнесмены могут рассчитывать на более высокий уровень прибыли и рентабельности своих капиталовложений.

В современном бизнесе риск выполняет такие основные функции, как инновационная, регулятивная, защитная и ана-литическая.

Инновационную функцию предпринимательский риск выполняет, стимулируя поиск нетрадиционных решений проблем, стоящих перед предпринимателем. Анализ зарубежной литературы показывает, что в международной хозяйственной практике накопился положительный опыт инновационного рискового хозяйствования. Большое количество фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения приводят к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом[2].

Регулятивная функция имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной. Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными способами. Тем самым он позволяет преодолевать консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. В этом проявляется конструктивная форма регулятивной функции предпринимательского риска.

Конструктивная форма регулятивной функции риска заключается и в том, что способность рисковать — один из путей успешной деятельности предпринимателя. Однако риск может стать проявлением авантюризма, субъективизма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития явления. В этом случае риск выступает в качестве дестабилизирующего фактора — это деструктивный риск. Следовательно, хотя риск и «благородное дело», но не любые решения целесообразно реализовывать на практике, они должны быть обоснованными, иметь взвешенный, разумный характер.

Защитная функция риска проявляется в том, что если для предпринимателя риск — естественное состояние, то нормальным должно быть и терпимое отношение к неудачам. Инициативным, предприимчивым хозяйственникам нужна социальная защита, правовые, политические и экономические гарантии, исключающие в случае неудачи наказание и стимулирующие оправданный риск[3].

Чтобы решиться на риск, предприниматель должен быть уверен, что возможная ошибка не может скомпрометировать ни его дело, ни его имидж. Вероятность ошибки следует расценивать как неотъемлемый атрибут самостоятельности, а не как следствие профессиональной несостоятельности. Имеется в виду ошибка, которая оказывается таковой вследствие не оправдавшего себя, хотя и рассчитанного риска.

Обобщая вышеизложенное можно утверждать, что предпринимательский риск, с одной стороны, представляет собой объективный и неизбежный фактор, всегда сопровождающий любые виды предпринимательской деятельности, а с другой — он может играть не только отрицательную, но и положительную роль, принося дополнительную прибыль и стимулируя развитие принципиально новых сфер бизнеса.

1.2 Понятие экономического риска, его основные характеристики

Наличие риска является неотьемлемой чертой предпринимательства и при создании собственного дела, и в течение дальнейшего развития бизнеса.

Риск, как экономическая категория, представляет собой возможность получения убытков вместо ожидаемой прибыли, потерю дохода или имущества, потерю денежных средств в результате случайного изменения условий экономической деятельности.

Как вероятностная категория, риск определяет возможность того, что прогнозируемое событие не произойдет.

Финансово-хозяйственная деятельность любой коммерческой организации осуществляется на основе решений, каждое из которых базируется на основе интуиции или расчетов.

Риск принятия решения – это вероятность несоответствия реально полученных результатов реализованного решения поставленным целям[4].

При определении сущности риска приходится сталкиваться с определенными трудностями. Существуют различные подходы и мнения. Определено такое разнообразие:

- во-первых, многообразием этого феномена;

- во-вторых, относительной неразработанностью проблемы;

- в-третьих, непредсказуемостью допустимых факторов, проявляющих воздействие на практическую деятельность людей.

В результате, риск является как комплекс вероятных экономических, политических, нравственных и иных позитивных и негативных последствий реализации выбранных решений.

Экономический риск постоянно органически объединен с новаторской, инновационной экономической деятельностью.

Рыночная экономика стимулирует к получению максимальных доходов, но предсказуемость доходности ограничивается законами товарного производства и, прежде всего, законом стоимости.

Понимание природы риска дозволяет хозяйствующему субъекту снять, разрешить ситуацию риска благодаря выбору и реализации одной из имеющихся альтернатив, с помощью моделирования более результативного применения имеющихся факторов производства.

Экономический риск выступает как форма деятельности хозяйствующих субъектов, в которой преодолевается неопределенность в ситуации неизбежной альтернативы, в процессе которой бытует возможность оценить вероятностные достижения желаемого результата[5].

По сути, неопределенность и риск являются источниками развития предпринимательской деятельности.

Способность рисковать – один из способов благополучной деятельности предпринимателя.

Вместе с тем риск может стать проявлением авантюризма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития явления.

В экономической борьбе с конкурентами-производителями за клиента, предпринимательской фирме приходится реализовать свою продукцию в кредит, при присутствии временно свободных денег располагать их в виде депозитных вкладов или ценных бумаг, при ведении коммерческих операций экспортно-импортного характера встречаться с необходимостью оперировать разными национальными валютами (с риском потерь от неблагоприятной конъюнктуры курсов валют) и т.п.

Рисковые решение, рисковый тип хозяйствования приводят к наиболее результативному производству, от которого выигрывают и предприниматели, и клиенты, и общество в целом.

Так предпринимательский риск осуществляет свою инновационную функцию.

Защитная функция риска выражается в том, что если для предпринимателя риск – натуральное состояние, то обычным должно быть и толерантное отношение к невезениям.

Деятельным, активным хозяйственникам нужна социальная защита, правовые, политические и экономические гарантии, исключающие в случае невезения наказание и стимулирующие оправданный риск.

Присутствие предпринимательского риска – это, по идее, оборотная сторона свободы экономической, оригинальная плата за нее.

Таким образом, можно выделить и аналитическую функцию предпринимательского риска.

По мнению профессора Любушина Н.П. классификация рисков во многом устанавливает результативность компании управления риском.

В экономической литературе нет стройной системы классификации хозяйственных рисков.

Бытует масса подходов и попыток классифицировать риски. Например, ученые Сыктывкарского государственного университета считают, что конкретный интерес представляет классификация рисков, предложенная профессорами Б. Мильнером и Ф. Лисом, которые всю совокупность риском делят на две главные группы по сфере возникновения – внешние и внутренние риски.

Внешние риски воздействуют со стороны внешней среды, окружающей компанию. Это – политические, законодательные, природные, региональные, отраслевые, макроэкономические (инфляционные, валютные, процентные, структурные) риски.

Фирма не может проявлять влияние на них, а может лишь предугадать и учитывать их в своей деятельности.

Внутренние риски формируются в процессе управления предприятием. К ним относятся производственные (технологические, квалификационные, риск поставки, транспортные), инвестиционные (деловой риск, риск снижения доходности, селективный риск, временной риск), коммерческие (торговые, потеря конкурентоспособности, ценовая дискриминация, риск расчетов) риски[6].

Достаточно полной, является и классификация рисков, предлагаемая российским ученым-экономистом Шапкиным А.П. Он в качестве основного признака рассматривает характер последствий и разделяет все хозяйственные риски на чистые и спекулятивные.

Чистые риски (порой их именуют статическими или простыми) почти постоянно несут в себе утраты для предпринимательской деятельности. Их причинами могут быть стихийные бедствия, несчастные случаи, недееспособность руководителей фирм и т.п.

Спекулятивные риски несут в себе либо утраты, либо добавочную прибыль для предпринимателя. Их причинами могут быть изменение курсов валют, изменение конъюнктуры рынка, изменение условий инвестиций и т.п.

По сфере возникновения или деятельности различают производственные, коммерческие и финансовые риски.

Производственные риски связаны с невыполнением организации своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в итоге воздействия, как внешней среды, так и внутренних факторов. Коммерческие риски – это риски утрат в процессе финансово-хозяйственной деятельности; его причинами могут быть спад объемов закупок, рост закупочной цены товара, увеличение издержек обращения, утрата товара в процессе обращения и т.п.

Финансовые риски возникают при невозможности выполнения организации своих финансовых обязательств. Часто причинами их возникновения показываются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и т.д.

Значительная группа рисков объединена с покупательной способностью – инфляционные, дефляционные и валютные риски, а также риски ликвидности.

Инфляционный риск определен обесцениванием настоящей покупательной способности денег – предприниматель при этом несет реальные утраты. Дефляционный риск определен упадком уровня цен и, надлежащим образом, уменьшением уровня доходов. Валютный риск объединен с изменением валютных курсов. Он причисляется к спекулятивным рискам[7].

Биржевые риски представляют собой опасность утрат от биржевых сделок, а селективные риски возникают из-за неверной организации видов вложения капиталов, вида ценных бумаг для инвестирования. Риск банкротства чаще всего связан с абсолютной утратой предпринимателем собственного капитала из-за его неверного вложения.

.

1.3 Методы оценки и управления экономическими рисками

Оценка ожидаемого риска для планируемой деятельности или конкретной хозяйственной операции требует высокой квалификации и наличия опыта деятельности в данном виде бизнеса. Опытный бизнесмен не будет принимать рисковые управленческие решения только интуитивно. Необходимо иметь экономическое обоснование –расчет предпринимательского риска.

Выполнение такого расчета возможно только при наличии соответствующих знаний в области теории вероятностей, статистики и экономики. Однако оценка возможных потерь может быть доступна и начинающему предпринимателю.

В процессе анализа рисков главное – выявление цены потерь или тяжести их последствий. При этом фирма должна ответить на вопрос о возможной их сумме. Разумеется, большие или маленькие потери определяются масштабами коммерческих операций и их ожидаемыми результатами. Мерой в данном вопросе выступает отношение возможных потерь к свободным активам, которое можно назвать ценой риска.

Первый шаг при оценке риска – выявление момента или времени потерь.

Под моментом потерь нужно понимать не только событие, могущее стать причиной потерь, но и вероятный объем возможных потерь по данному конкретному событию. Пока причина неизвестна, нельзя установить размер экономических рисков, потери от которых могут серьезно сократить активы предприятия.

Изучение вероятности рисковых ситуаций позволяет руководству предприятия получить представление о взаимосвязи и взаимовлиянии потенциальных рисков. Каждый единичный риск может вызвать дополнительные рисковые потери[8].

Большинство предприятий часто не страхуют возможную упущенную прибыль в результате непредвиденного перерыва в деятельности, хотя риск таких потерь существует, или страховка возмещает фактическую стоимость утраченной, частично устаревшей собственности, а новая, приобретаемая для возмещения собственность потребует больших затрат.

Важно отметить, что экономический риск и цена риска зависят от скорости оборота капитала. Для некоторых статических рисков, особенно связанных с действием сил природы, с уходом ключевых фигур персонала или носящих всеобщий характер, вероятность момента их наступления в большинстве случаев является функцией времени.

Таким образом, в основе оценки экономических рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Для построения кривой вероятностей возникновения определенного ровня потерь (кривой риска) применяются различные способы: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий.

Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ. Статистический способ заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном производстве.

Экономический риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью.

Чтобы количественно определить величину риска, необходимо знать всевозможные последствия какого-либо отдельного действия и вероятность самих последствий.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления[9].

Среднее ожидаемое значение является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения.

В ходе анализа целесообразности затрат идентифицируются потенциальные зоны риска с учетом показателей финансовой устойчивости фирмы. В этом случае можно использовать стандартные приемы финансового анализа - метод экспертных оценок, построение кривой риска, метод аналогий.

Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска. Экспертные оценки основываются на учете всех факторов финансового риска, а также статистических данных.

Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам.

Метод аналогий необходим при анализе риска нового проекта. При использовании этого метода исследуются данные о последствиях воздействия неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих предприятий.

Индексация представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходности в условиях инфляции. В основе ее лежит использование различных индексов.

Таким образом, существующие способы построения кривой вероятностей возникновения определенного уровня потерь не совсем равноценны, но, так или иначе, позволяют произвести приблизительную оценку общего объема экономического риска.

Рассмотренные способы оценки экономических рисков являются достаточно сложными и предполагают соответствующую квалификацию специалистов-аналитиков, а также применение специальных программ. Для выполнения оценки рисков силами экономической службы конкретного предприятия можно использовать балльную оценку, предложенную белорусскими экономистами.

По сути это балльная оценка – степень риска определяется в баллах как сумма шести финансовых коэффициентов: коэффициента быстрой ликвидности, коэффициента капитализации, валовой рентабельности, валовой рентабельности собственного капитала, экономической рентабельности, коэффициента эффективности оборотных активов.

Коэффициент быстрой ликвидности рассчитывается как отношение быстро реализуемых активов к текущей задолженности.

Валовая рентабельность рассчитывается как отношение валовой прибыли (маржинального дохода) к выручке от реализации.

Валовая рентабельность собственного капитала (производства) рассчитывается как отношение валовой прибыли к собственному капиталу.

Экономическая рентабельность рассчитывается как отношение чистой прибыли к среднегодовой стоимости активов.

Коэффициент эффективности оборотных средств рассчитывается как отношение выручки к собственному оборотному капиталу.

При расчете всех коэффициентов и их суммировании получается значение степени риска предприятия – чем больше сумма баллов, тем шире возможности предприятия на рынке

Методы управления предпринимательскими рисками – это способы активного воздействия на факторы риска и способы защиты от них объектов риска.

Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы. Первая группа –методы уклонения от рисков. Вторая группа – методы локализации рисков. Третья группа – методы диверсификации рисков. Четвертая группа – методы компенсации рисков[10].

Методы уклонения от риска наиболее распространены в хозяйственной практике, ими пользуются предприниматели, предпочитающие действовать наверняка.

Методы уклонения от риска можно разделить на четыре подвида. Во-первых, отказ от ненадежных партнеров; отказ от участия в проектах, связанных с необходимостью расширить круг партнеров; отказ от инвестиционных и инновационных проектов, уверенность в выполнимости или эффективности которых вызывает сомнения.

Во-вторых, отказ от рискованных проектов, т.е. отказ от инновационных и иных проектов, реализуемость или эффективность, которых вызывает сомнение.

В-третьих, страхование рисков, основной прием снижения риска.

В-четвертых, поиск гарантов, как и при страховании, целью является перенос риска на какое-либо третье лицо. Функции гаранта могут выполнять различные субъекты, при этом необходимо соблюдать принцип равной взаимной полезности, т.е. желаемого гаранта можно заинтересовать уникальной услугой, совместной реализацией проекта.

Методы локализации рисков подразделяются на различные подвиды – от распределения риска по времени до создания венчурных предприятий.

В следующей главе проанализируем систему управления экономическими рисками ООО «Кустук», используя методику анализа финансово-хозяйственной деятельности и балльную оценку рисков.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ФИНАНСОВЫМ РИСКАМИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «КУСТУК»

2.1 Организационно-экономическая характеристика организации

Общество с ограниченной ответственностью «Кустук» зарегистрировано 09 марта 1999 г. в с. Верхневилюйск РС (Я).

ООО «Кустук» находится по адресу: 678230, Республика Саха (Якутия), с.Верхневилюйск, ул.Советская, д.30.

ООО «Кустук» является обществом с ограниченной ответственностью и действует на основании Устава.

Общество является юридическим лицом, имеет печать со своим наименованием и расчетный счет в банке. Учредителями общества являются физические лица.

Полное официальное наименование общества - Общество с Ограниченной Ответственностью «Кустук».

Учредителями общества являются физические лица.

Основной вид деятельностии организации – это розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями.

Организация осуществляет самостоятельную финансовую деятельность в пределах, установленных действующим законодательством.

Директор

Главный бухгалтер

Заведующий

Торговый персонал

Бухгалтер-кассир

Товаровед

Младший обслуживающий персонал

Рисунок 1 - Организационная структура ООО «Кустук»

Организационная структура ООО «Кустук» является линейно - функциональной.

Директор осуществляет общее руководство деятельностью организации, решает все административно-хозяйственные и финансово-экономические вопросы, связанные с деятельностью организации и магазина, а также организует, планирует и координирует деятельность направленную на сокращение сроков и затрат на ведение торговых операций, повышение качества торгового обслуживания.

Главный бухгалтер возглавляет работу отдела бухгалтерии.

Главный бухгалтер отвечает:

- за своевременное перечисление причитающихся налогов и сборов в бюджеты всех уровней;

- за погашение задолженности, обеспечивает соблюдение кассовой и финансовой дисциплины;

- взаимодействует с контролирующими органами;

- обеспечивает подготовку всей необходимой отчетности и представления ее в установленном порядке.

Также на главного бухгалтера ООО «Кустук» лежит ответственность за хранение бухгалтерских документов.

Заведующий магазином осуществляет планирование и организацию ведения торговой деятельности магазина, а также руководит работниками магазина.

Товаровед ООО «Кустук» определяет требования к товарам, а также соответствие их качества стандартам, техническим условиям, заключенным договорам и другим нормативным документам. Осуществляет контроль контроле за выполнением договорных обязательств, поступлением и реализацией товаров. Контролирует наличие товаров на складах, а также ведет учет поступления и реализации товаров.

Торговый персонал отвечает за продажу товаров, оказание услуг покупателям.

Бухгалтерский учет на организации ведется автоматизированным методом.

Для ведения бухгалтерского и налогового учета используется программа «1С: Предприятие». Для ведения складского и товарного учета используется специализированная программа на платформе Мiсrosоft Access.

Организация применяет общий режим налогообложения.

Учётная политика, план счетов, график документооборота разработаны на основании приказа Министерства финансов Российской Федерации от 31.10.2000 года № 94н. Порядок проведения инвентаризации и методы оценки имущества и обязательств определены Приказом Минфина России от 13.06.1995 № 49н (Методические указания по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13 июня 1995 г. N 49).

Таблица 1

Основные экономические показатели деятельности ООО «Кустук» за 2016-2018 г.г., тыс. руб. [Приложение 2]

|

Показатели |

Сумма, тыс. руб. |

Изменение 2018 г. к 2016 г. |

|||

|

2016 г. |

2017 г. |

2018 г. |

2015/2014 г.г. |

2016/2015 г.г. |

|

|

Выручка |

175 824 |

121 143 |

136 474 |

-54 681 |

15 331 |

|

Себестоимость |

146 607 |

93 448 |

105 794 |

-53 159 |

12 346 |

|

Валовая прибыль |

29 217 |

27 695 |

30 680 |

-1 522 |

2 985 |

|

Управленческие расходы |

16 106 |

19 000 |

19 685 |

2 894 |

685 |

|

Прибыль от продаж |

13 111 |

8 695 |

10 995 |

-4 416 |

2 300 |

|

Проценты к уплате |

2 548 |

3 183 |

2 658 |

635 |

-525 |

|

Прочие доходы |

7 925 |

3 111 |

5 214 |

-4 814 |

2 103 |

|

Прочие расходы |

3 539 |

1 023 |

1 369 |

-2 516 |

346 |

|

Прибыль до налогообложения |

14 949 |

7 600 |

12 182 |

-7 349 |

4 582 |

|

Текущий налог на прибыль |

3624 |

1 170 |

2 910 |

-2 454 |

1 740 |

|

Чистая прибыль |

11 128 |

576 |

3 170 |

-10 552 |

2 594 |

Рассматривая данные, отражающие результат проведенного анализа основных показателей экономической деятельности предприятия – ООО «Кустук» в динамике трех лет можно сделать следующие выводы.

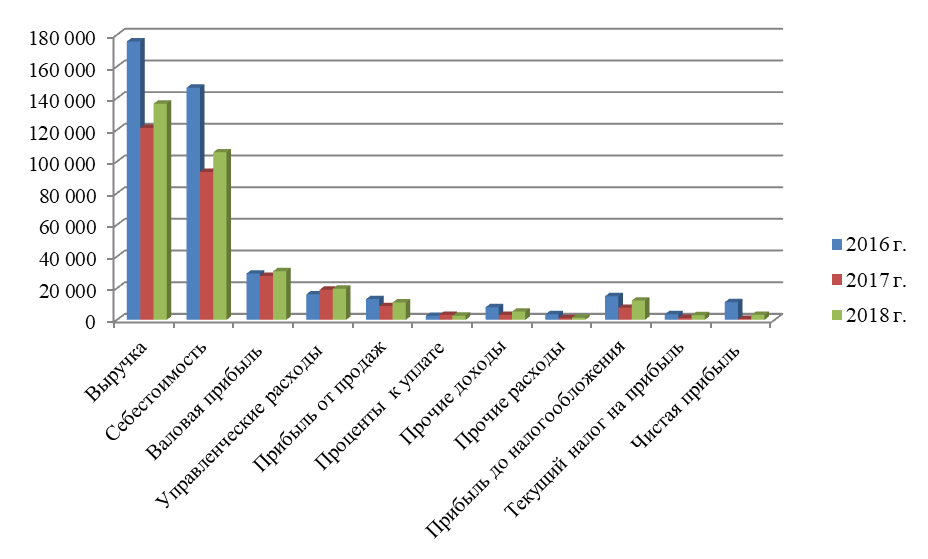

Данные таблицы 1 позволяют сделать вывод, что за анализируемый период выручка снизилась на 39 350 тыс. руб. В 2018 г. выручка выросла до 121 14.3 тыс. руб., что составляет 156,8.9% к показателю 2016 года.

Рисунок 2– Динамика основных экономических показателей деятельности ООО «Кустук» за 2016-.2018 гг.

Соответствию изменению суммы выручки меняется и себестоимость реализуемых товаров. Так в целом с 2016 по 2018 гг. себестоимость снизилась на 40 813 тыс. руб. В 2018 г. себестоимость составила 93 448 тыс. руб. В 2017 г. себестоимость снизилась на 53 159 тыс. руб. по отношению к 2016 г.

За исследуемый период валовая прибыль увеличилась на 1 463 тыс. руб. Валова.я прибыль в 2018 г. составляла 27 6.95 тыс. руб., что меньше на 1 522 тыс. руб. чем в 2016 году. Валовая прибыль в 2015 г. составила 29 217 тыс. руб.

Прибыль от продаж в 2018 г. составила 10 9.95 тыс. руб., по сравнению с 2016 г. снизилась на 2 116 тыс. руб. Снижение произошло за счет того, что уменьшилась выручка предприятия, и вместе с тем же сократилась себестоимость оказываемых услуг. В 2017 г. прибыль от продаж равнялась 8 695 тыс. руб. В 2016 г. прибыль от продаж составила 13 111 тыс. руб.

Проценты к уплате в 2018 г. составили 2 658 тыс. руб. по сравнению с 2016 годом произошло возрастание на 110 тыс. руб. В 2017.г. проценты к уплате составляли 3 18.3 тыс. руб. В 2016 г. проценты к уплате составили 2 548 тыс. руб.

В 2018 г. прочие доходы составили 5 214 тыс. руб. по сравнению с 2016 г. меньше на 2 711 тыс. руб. В 2016 г. прочие доходы составляли 3 111 тыс. руб. Это произошло за счет уменьшения операций от других видов деятельности. Прочие доходы в 2016.г. по сравнению с 2017 г. увеличились на 4 814 тыс. руб. и составили 7 925 тыс. руб.

Прочие расходы за исследуемый период снизились на 30 тыс. руб. и в 2018 г. составили 1 369 тыс. руб. В 2016 г. прочие расходы составляли 1 3.99 тыс. руб.

Положительным моментом является то, что темпы роста себестоимости отстают от темпов роста выручки.

Таким образом, по итогам 2018 г. финансовый результат - прибыль составил 3 170 тыс. руб., что меньше на 7 958тыс. руб. по отношению к 2016 г.

2.2 Анализ системы управления рисками в организации

Рассмотренная в главе 1 классификация рисков является очень объемной.

Для нашего предприятия ее можно упростить – на практике субъекты хозяйствования, аналогичные ООО «Кустук» неизбежно, конечно же, сталкиваются с экономическими рисками, которые укрупнены можно объединить в три группы – производственный, коммерческий и финансовый.

Данный вывод подтверждается и результатами анализа основных показателей деятельности ООО «Кустук», динамикой эффекта операционного рычага, деловой активности и эффективности производства.

Таким образом, приходим к выводу о том, что деятельность ООО «Кустук» подвержена производственному, коммерческому и финансовому рискам.

Производственный риск торгового предприятия заключается, прежде всего, в высокой степени изношенности основных фондов.

Под структурой основных фондов понимается удельный вес каждой из групп основных фондов в общей их совокупности. В процессе анализа определяют удельный вес активной части основных фондов, непосредственно участвующих в процессе производства, и пассивной и.х части, которая создает материальные условия для процесса производства. Определяют, в каком направлении изменяется структура фондов и соответствует ли он.а производственной специализации хозяйства.

Таблица 2

Анализ изменения стоимости основных фондов предприятия ООО «Кустук» за 2016-.2018 гг., тыс. руб. [приложение 2]

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темпы роста в % |

||

|

2017г. к 2016.г. |

2018г. к 2017г. |

2018г. к 2016.г. |

||||

|

Здания |

38 248 |

38 248 |

38 248 |

100,00 |

100,00 |

100,00 |

|

Сооружения |

4 891 |

4 891 |

4 841 |

100,00 |

100,00 |

100,00 |

|

Машины и оборудование |

12 583 |

12 292 |

23 178 |

97,70 |

188,60 |

184,20 |

|

Транспортные средства |

2 466 |

2 586 |

2 257 |

104,90 |

87,30 |

91,50 |

|

Производственный и хозяйственный инвентарь |

231 |

231 |

372 |

100,00 |

161,00 |

161,00 |

|

Другие виды основных средств |

3 136 |

3 848 |

4 118 |

122,70 |

107,02 |

131,31 |

|

Итого |

61 555 |

62 096 |

73 064 |

100,90 |

117,70 |

118,70 |

На основании данной таблицы можно сделать вывод, что за анализируемый период произошло увеличение стоимости машин и оборудования на 84,.2% вследствие обновления основных производственных фондов. Также возросла стоимость производственного и хозяйственного инвентаря, других видов основных средств, так как хозяйство расширяет свою деятельность. В тоже время наблюдается уменьшение транспортных средств вследствие их износ.а.

За анализируемый период стоимость основных фондов возросла за счет их обновления, в том числе возросла активная часть (машины и оборудования, транспортные средства), что является положительно.й тенденцией, так как именно активная часть основных фондов непосредственно участвует в производстве продукции.

Стоимость зданий и сооружений на протяжении всего анализируемого периода остается неизменной. Значительно возросла стоимость машин и оборудования за счет приобретения новой сельхозтехники. Стоимость транспортных средств снизилась за счет и.х износа.

Таблица 3

Динамика удельного веса активной части основных фондов ООО «Кустук» за 2016-.2018 гг., тыс. руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменение 2018 г. к 2016 г. (+,-) |

|

Среднегодовая стоимость основных фондов |

62263,5 |

61825,5 |

67580 |

5316,5 |

|

Среднегодовая стоимость активной части основных фондов, тыс.руб. |

15083 |

14963,5 |

20156,5 |

5073,5 |

|

В т.ч. машины и оборудование |

12615 |

12437,5 |

17735 |

5120 |

|

Транспортные средства |

2468 |

2526 |

2421,5 |

-46,5 |

|

Удельный вес активной части основных фондов в их общей стоимости, % |

24,2 |

24,2 |

29,8 |

5,6 |

Среднегодовая стоимость основных фондов в 2018г. по сравнению с 2016г. возросла на 5316,5 т.ыс. руб., в то.м числе активной част.и на 5073,5 т.ыс. руб. Это связано с приобретением хозяйством новой сельхозтехники. Удельный вес активной части основных фондов в их общей стоимости увеличился на 5,6%, что является положительным моментом, так как именно активная часть участвует в производстве продукции.

Обобщающим показателем эффективности использования является фондоотдача. Фондоотдача основных фондов определяется как отношение стоимости производственной продукции к среднегодовой стоимости основных фондов. Фондоотдача показывает, сколько продукции произведено в анализируемом периоде н.а 1 руб. стоимости основных фондов.

Другим показателем эффективности использования является фондоемкость, которая определяется отношением средней стоимост.и основных фондов к объему выпуска продукции (показатель, обратный фондоотдаче).

Особый смысл приобретает расчет и оценка фондоемкости в динамике. Изменение фондоемкости показывает прирост или снижение (стоимости) основных средств на 1 руб. продукции и применяется при определении суммы от.носительной экономии и.ли перерасход средст.в в основных средств.ах.

Таблица 4

Анализ эффективности использовани.я основных средств ООО «Кустук» за 2016-2018 г.г., тыс. руб.

|

Показатели |

2016 |

2017 |

2018 |

Отклонение 2018/.2016 гг. |

|

Фондорентабельность, % |

0,24 |

0,12 |

0,17 |

-0,08 |

|

Фондоотдача, руб. |

5,71 |

3,90 |

3,74 |

-1,98 |

|

Фондоемкость, руб. |

0,18 |

0,26 |

0,27 |

0,09 |

|

Фондовооруженность, т.ыс. руб./че.л. |

1 923,59 |

1 881,70 |

2 214,06 |

290,47 |

Показатель фондорентабельности уменьшились, то есть рентабельность основного капитала в 2018 году по сравнению с 2016 годом уменьшилась на 0,08 % и составила в 2018 го.ду 0,17. В 2016 году показатель фондорентабельности составлял 0,.24.

Фондоотдача составляет в 2016 году 5,71%, это говорит о том, что в 2016 году на один рубль основных средств количество произведенной продукции составило 5,71 рубля. Следовательно, в 2018 году на один рубль основных средств количество произведенной продукции составило 3,74 рубля Уменьшение фо.ндоотдачи по ср.авнению с 2016 го.дом состав.ило 1,98.

Рисунок 2– Динамика эффективности использования основных средств ООО «Кустук» за 2016-2018 г.г., тыс. руб.

Уменьшение прироста выпуска за счет фо.ндоотдачи н.ад долей прироста за счет уменьшения ресурсов означает, что темп роста выпуска продукции ниже темпа роста затрат ресурсов, что при прочих равных условиях приводит к уменьшению рентабельности капитала продаж.

Повышению фондоотдачи способствуют:

- механизация и автоматизация производства, использование прогрессивной технологии;

- увеличение времени работы оборудования;

- повышение интенсивности работы оборудования путем применения современных методов организации и управлением производством, использования прогрессивных видов сырья и материалов, повышении квалификации персонала;

- увеличение доли действующего оборудования.

- в 2018 году 2214,06 руб./чел. Показатель фондовооруженност.и применяется для характеристики уровня оснащенности работы трудящихся. Чем больше фондовооруженность, те.м больше объе.м производства и тем больше стоимост.ь основных фондов. Сопоставляя уровень этого показателя с плано.м и уровне.м за предыдущий год, мо.жно проследить тенденцию его изменения. Уровень фондовооруженности труда возрастает за счет ввода в эксплуатацию новых производственных мощностей, приобретения ОС и др. Обеспечить прирост производственны.х мощносте.й возможно з.а счет технического перевооружения организаций, модернизации действующего оборудования, замены морально устаревшей техни.ки.

Фондоемкость в 2016 году равна 0,18 руб. Это означает, что стоимость основных производственны.х средств, приходящихся н.а один рубль произведенной продукции, равна 18 копеек. В 2018 году эта величина на 0,27 руб., то есть стоимость основных производственны.х средств, приходящихся н.а один рубль производимой продукции, увеличилась на 09 копеек.

Подверженность предприятия коммерческому риску определяется его конкурентоспособностью. В этом виде деятельности у ООО «Кустук» в настоящее время риск существенный – в нашем регионе предприятие не является монополистом по перевозке пассажиров – появляются все новые и новые конкуренты, в основном, из числа индивидуальных предпринимателей.

Для оценки финансового риска выполним анализ финансовой устойчивости предприятия.

Результаты расчета указанных коэффициентов, характеризующих финансовую устойчивость ООО «Кустук» отразим в табл. 5.

Таблица 5

Показатели, характеризующие финансовую устойчивость ООО «Кустук» (в долях единицы)

|

Наименование |

2016г. |

2017г. |

2018г. |

Абсолютное отклонение 2018-2016 гг. |

|

Коэффициент обеспеченности собственными средствами |

0,38 |

0,42 |

0,65 |

0,27 |

|

Коэффициент обеспеченности материальных запасов собственными оборотными средствами |

14,29 |

14,31 |

14,33 |

0,04 |

|

Коэффициент маневренности собственного капитала |

0,88 |

0,86 |

0,84 |

-0,04 |

|

Коэффициент долгосрочного привлечения заемных средств |

0,58 |

0,59 |

0,62 |

0,04 |

|

Коэффициент финансовой независимости |

0,41 |

0,38 |

0,35 |

-0,06 |

|

Коэффициент финансовой устойчивости |

0,43 |

0,39 |

0,37 |

-0,06 |

|

Коэффициент финансовой активности |

0,43 |

0,41 |

0,39 |

-0,04 |

С 2016 года коэффициент обеспеченности собственными средствами является удовлетворительным, что говорит о наличии собственных оборотных средств у организации, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами должен изменятся в пределах 0.6 – 0.8, у организации положительное, что говорит о финансовой устойчивости организации

Коэффициент маневренности зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0.2-0.5, но у организации выше нормальных значений, что говорит о финансовой устойчивости в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств.

Коэффициент долгосрочного привлечения заемных средств показывает, что организация обладает зависимостью от привлеченного капитала. Это приведет к тому, что в будущем владелец будет выплачивать большое количество денежных средств за пользование займами и кредитами.

Коэффициент финансовой независимости нормативное ограничение Кфн > 0.5. У ООО «Кустук» ниже нормального значения, что также говорит о финансовой неустойчивости организации

Предприятие финансово устойчиво, стабильно и независима от внешних кредиторов предприятие ведет свою финансовую деятельность.

Бухгалтерский баланс является ликвидным, если соблюдаются следующие соотношения (неравенства):

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Таблица 6

Динамика показателей ликвидности ООО «Кустук» за 2016-2018 гг.

|

Нормальное соотношение |

2016 год |

2017 год |

2018 год |

|

А1 ≥П1 |

А1<П1 |

А1<П1 |

А1<П1 |

|

А2≥П2 |

А2>П2 |

А2<П2 |

А2>П2 |

|

АЗ≥ПЗ |

АЗ>ПЗ |

АЗ>ПЗ |

АЗ>ПЗ |

|

А4≤П4 |

А4<П4 |

А4<П4 |

А4<П4 |

Динамика ликвидности баланса показывает, что за 2018 г. из четырех условий не совпадает только одно условия — это быстро реализуемые активы и пассивы, что говорит о неустойчивом состоянии баланса предприятия.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.

Таблица 7

Коэффициенты ликвидности предприятия за ООО «Кустук» за 2016-2018 гг.

|

Наименование |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение 2018-2016 гг. |

|

Коэффициент абсолютной ликвидности |

0,77 |

1,26 |

0,72 |

-0,04 |

|

Коэффициент быстрой ликвидности |

0,77 |

1,26 |

0,72 |

-0,04 |

|

Коэффициент текущей ликвидности |

1,85 |

3,70 |

1,62 |

-0,24 |

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств будет покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. абсолютно ликвидными активами. За исследуемый период этот коэффициент равен 0.

Коэффициент быстрой ликвидности. По своему смысловому значению показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Нормальное значение 0,7-1.

За исследуемый период коэффициенты быстрой ликвидности соответствуют норме, что говорит предприятие способна расплатиться по своим обязательствам полностью при условии своевременных расчетов с кредиторами.

Коэффициент текущей ликвидности. Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств). Нормальное значение 1,5-2,5.

На предприятии ООО «Кустук» коэффициент текущей ликвидности соответствует норме. Это свидетельствует невозможности организации расплатиться по своим обязательствам при условии не только своевременных расчетов с дебиторами и благоприятной продаже готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

2.3 Оценка экономических рисков организации

Итак, причины для беспокойства у руководства ООО «Кустук» есть – идеальным финансовое состояние назвать нельзя, оно просто катастрофическое, а результаты анализа финансово-хозяйственной деятельности показали, что предприятие работает достаточно успешно. Но даже успешная деятельность всегда протекает в условиях определенного риска, т.е. успешность необходимо оценить не только с позиции достижения высокого уровня производственных и финансовых результатов, но и с позиции степени риска.

Для оценки степени риска используем балльный метод, рассмотренный в главе 1.

Таблица 8

Расчет балльной оценки степени экономического риска

|

Наименование |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение 2018- 2016 гг. |

|

Коэффициент быстрой ликвидности |

0,77 |

1,26 |

0,72 |

-0,05 |

|

Коэффициент капитализации |

1,06 |

0,50 |

0,42 |

-0,64 |

|

Валовая рентабельность продаж |

0,17 |

0,23 |

0,22 |

0,06 |

|

Валовая рентабельность собственного капитала |

48,06 |

2,19 |

14,22 |

-33,84 |

|

Экономическая рентабельность |

7,03 |

3,35 |

5,10 |

-1,93 |

|

Коэффициент эффективности оборотных средств |

1,50 |

0,97 |

1,05 |

-0,44 |

|

Балльная оценка Р |

58,57 |

8,50 |

21,73 |

Расчет балльной оценки показал, что в течение всего анализируемого периода предприятие находилось в ситуации катастрофической степени риска.

Некоторое снижение риска было в 2018 г., но в 2017 г. ситуация резко ухудшилась. Положительным моментом является то, что балльная оценка риска снизилась в 2018 г.

Анализ результатов деятельности ООО «Кустук» показал, что на предприятии имеют место следующие риски:

- производственный риск. Этот риск генерируется высокой степенью износа основных средств;

- финансовый риск. Наличие этого риска доказывают расчеты показателей финансового состояния предприятия. Это наиболее не опасный вид риска.

Следует добавить также, что для ООО «Кустук» остаются актуальными и инфляционный риск, и налоговый риск.

В условиях инфляционной экономики они выделяется в самостоятельный вид финансовых рисков. Есть вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможна увеличение уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; есть вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), налоговый риск оказывает существенное воздействие на результаты его финансовой деятельности.

Рассматривая систему управления рисками, используемую в ООО «Кустук» такие методы снижения степени риска, как методы диссипации и самострахование.

Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица.

На предприятии используется:

- диверсификация деятельности;

-расширение ассортимента услуг;

-ориентация на различные социальные группы потребителей, на предприятия других улусов, а также Республики;

- диверсификация закупок позволяет ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих;

- при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форс-мажорные обстоятельства и т.п.).

Естественно, такие методы смягчения последствий риска усложняют работу ООО «Кустук», возникает ряд кадровых проблем.

Помимо методов диссипации риска рассматриваемое предприятие использует такой метод снижения степени риска как самострахование. На предприятии создан резервный фонд. Создание подобных фондов особенно актуально в условиях кризиса неплатежей. Однако размер резервного фонда является недостаточным по сравнению с возможными потерями в результате возникновения просроченной дебиторской задолженности, неисполнения договора или возникновения непредвиденных расходов.

Кроме вышеперечисленных методов в ООО «Кустук» используется один из приемов компенсации риска – «мониторинг социально-экономической и нормативно-правовой среды». Предприятие приобретает различные актуализируемые компьютерные системы нормативно-справочной информации, заказывает прогнозно-аналитические исследования консультационных фирм, проводит обязательную ежегодную аудиторскую проверку.

Наличие таких документов как учетная и амортизационная политика, распорядительная документация (приказы, решения и т.п.) по осуществлению учета и контроля основных средств, материальных запасов, дебиторской и кредиторской задолженности в значительной мере снижают такие виды рисков как производственный и коммерческий, но финансовый риск все-таки остается без должного внимания руководства.

По результатам выполненного анализа экономических рисков ООО «Кустук» сделаем выводы.

Во-первых, за анализируемый период в деятельности предприятия сложилась тенденция роста выручки от реализации услуг и снижения эксплуатационных расходов;

Во-вторых, повышение эффективности деятельности подтверждается также ростом производительности труда, ростом фондоотдачи, ростом рентабельности услуг.

В-третьих, работу ООО «Кустук» можно считать эффективной, т.к. в 2018 г. по результатам основной деятельности была получена прибыль.

В-четвертых, расчет балльной оценки показал, что в течение всего анализируемого периода предприятие находилось в ситуации положительной степени экономического риска.

В-пятых, основными видами экономических рисков, оказывающих наибольшее влияние на деятельность предприятия, являются производственный и финансовый риски.

В-шестых, в целях снижения влияния экономических рисков предприятие использует методы диссипации и самострахования.

Характеризуя систему управления рисками ООО «Кустук» в целом, можно сказать, что, хотя некоторые приемы снижения риска на предприятии используются довольно успешно, сама система не является полной. Следовательно, необходим поиск новых форм и методов управления рисками данного предприятия.

Поэтому необходимо разработать мероприятия, позволяющие повысить эффективность механизма управления рисками.

2.4 Рекомендации по повышению эффективности управления рисками в организации

Как уже было отмечено, основным видами экономических рисков для ООО «Кустук» в настоящее время являются производственный и финансовый риски.

Производственный риск необходимо рассматривать в разрезе технического риска (состояние основных фондов) и трудового риска (нехватка высококвалифицированных специалистов на ремонтных работах). Но наиболее существенным, по мнению специалистов предприятия, остается финансовый риск.

Для устранения кризисной финансовой ситуации возможны два варианта поведения:

- оптимизация структуры источников формирования имущества;

- оптимизация структуры имущества.

Наиболее простым вариантом является первый. Для того, чтобы изменить соотношение заемного и собственного капиталов в пользу последнего можно либо увеличивать размеры собственного капитала, либо уменьшать размеры заемного.

Анализ ликвидности баланса, выполненный в рамках анализа платежеспособности в предыдущем разделе показал, что ООО «Кустук» уже были предприняты шаги по оптимизации структуры источников формирования имущества за счет реструктуризации кредиторской задолженности. В результате сократилась кредиторская задолженность по поставщикам. Следовательно, для снижения удельного веса заемного капитала, необходимо увеличить размеры собственного капитала за счет увеличения уставного капитала или роста капитализированной прибыли.

Другое направление стратегии – оптимизация структуры имущества также актуально для ООО «Кустук», только его разработка требует более тщательной проработки данных бухгалтерского учета, а при проведении исследования были только данные публичной бухгалтерской отчетности, в которых отсутствует подробная информация, например, о составе внеоборотных активов (данные инвентарного учета), запасах, кредиторах и дебиторах. Это информация для сторонних пользователей закрыта и может быть использована только внутренними пользователями.

Но кроме реструктуризации дебиторской задолженности или запасов можно рассмотреть проблему сроков дебиторской задолженности.

В целях повышения ликвидности активов заключается в сокращении сроков дебиторской задолженности.

ЗАКЛЮЧЕНИЕ

В процессе теоретического исследования проблемы экономических рисков для хозяйствующих субъектов были изучены классификации экономических рисков, различные методов их оценки и способы противодействия экономическим рискам.

Экономический риск выступает как форма деятельности хозяйствующих субъектов, в которой преодолевается неопределенность в ситуации неизбежной альтернативы, в процессе которой имеется возможность оценить вероятностные достижения желаемого результата.

Предприятие вправе частично переложить риск на других объектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Можно с уверенностью сказать, что неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себе противоречие между планируемым и действительным, т.е. источник развития предпринимательской деятельности.

Поскольку главной задачей является оценка степени рисков, то их классификация по определенным признакам, будет полезной при решении поставленной задачи. Но в практической деятельности предприятия чаще ориентируются классификацию по сфере возникновения, в соответствии с которой в систему экономических рисков включают следующие производственный, коммерческий и финансовый риски.

Для количественной оценки экономического риска используются экономико-математические методы и модели. Они позволяют имитировать различные хозяйственные ситуации и оценивать последствия при выборе решений, обходясь без дорогостоящих экспериментов. В качестве математических средств принятия решений в условиях неопределенности и риска можно использовать методы теории математических игр, теории вероятностей, математической статистики, теории статистических решений, математического программирования.

Модели достаточно трудоемки и для лучшего их использования необходимы специальные программы. Не каждое предприятие может себе позволить обращаться в специальную фирму или покупать соответствующую программу.

Поэтому для практической оценки степени риска в курсовой работе рекомендуется использовать балльную модель, согласно которой степень риска определяется в баллах как сумма шести коэффициентов: коэффициента быстрой ликвидности (критической оценки), коэффициента капитализации (плечо финансового рычага), валовой рентабельности, валовой рентабельности собственного капитала, экономической рентабельности, коэффициента эффективности оборотных активов.

Риск – категория вероятностная, поэтому в процессе оценки неопределенности и количественного определения степени риска используют вероятностные расчеты.

Наиболее общими, широко используемыми и эффективными методами предупреждения и снижения риска являются: диверсификация, страхование, лимитирование, резервирование средств, приобретение дополнительной информации о выборе и результатах.

Принятие правильного управленческого решения по поводу снижения рисков для конкретного предприятия, безусловно, базируется на данных грамотно выполненного анализа не только внешней, но и внутренней среды предприятия, т.е. анализа финансово-хозяйственной деятельности.

По результатам анализа финансово-хозяйственной деятельности ООО «Кустук» за 2016-2018 гг. были сделаны следующие выводы:

- за анализируемый период в деятельности предприятия сложилась тенденция роста выручки от реализации услуг и снижения эксплуатационных расходов;

- повышение эффективности деятельности подтверждается также ростом производительности труда, ростом фондоотдачи, ростом рентабельности услуг;

- ООО «Кустук» можно считать эффективной, т.к. в 2018 г. по результатам основной деятельности была получена чистая прибыль;

- расчет показателей платежеспособности показал удовлетворительную структуру баланса и наличие финансовых трудностей в погашении своих обязательств;

- расчет балльной оценки показал, что в течение всего анализируемого периода предприятие находилось в ситуации положительной степени экономического риска;

- основными видами экономических рисков, оказывающих наибольшее влияние на деятельность предприятия, являются производственный и финансовый риски;

- в целях снижения влияния экономических рисков предприятие использует методы диссипации и самострахования.

В целях повышения эффективности механизма управления экономическими рисками для ООО «Кустук» в курсовой работе предложен комплекс программно-целевых мероприятий:

- оптимизация структуры источников формирования имущества.

- изменение условий договоров с целью ускорения оборачиваемости дебиторской задолженности (сокращение длительности оборота на 6 дней);

- проведение постоянного мониторинга по методике балльной оценки экономического риска.

В совокупности реализация предлагаемых мероприятий приведет к снижению степени воздействия экономического риска, улучшению результатов деятельности ООО «Кустук».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации, принята 12 декабря 1993 г. всенародным голосованием (в редакции от 21 июля 2014 г.) // Российская газета, 1993, 25 декабря; 2014, 23 июля.

- Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ (в редакции от 18 июля 2019 г.) // Собрание законодательства Российской Федерации, 1994, № 32, ст. 3301; 2017, №31 (часть I), ст. 4808

- Гражданский кодекс Российской Федерации (часть вторая) от 26 января 1996 г. № 51-ФЗ (в редакции от 18 марта 2019 г.) // Собрание законодательства Российской Федерации, 1996, № 5, ст. 410; 2017, №14, ст. 1998

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (в редакции от 26 июля 2019 г.)

- Приказ Минфина РФ от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99" (с изменениями и дополнениями от 8 ноября 2010 г.)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Артюхова, А. В., Литвин, А. А. Анализ финансового состояния предприятия: сущность и необходимость проведения / А.В. Артюхова, А.А. Литвин// Молодой ученый. — 2017. — №11. — С. 744-747.

- Бердникова, Л. Ф., Портнова, Е. С. Технология анализа финансового состояния организации / Л.Ф. Бердникова, Е.С. Портнова // Молодой ученый. — 2016. — №17. — С. 374-377.

- Бороненкова, С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, 2018. - 15 c.

- Воронцовский А.В. Управление рисками. - М.: Юрайт, 2017. - 416 с.

- Вяцкова Н. Концептуальные и научные подходы управлению рисками предприятий // РИСК: Ресурсы, информация, снабжение, конкуренция. - 2016. - № 2. - С. 260 - 264.

- Герасимова, Е.Б. Финансовый анализ. Управление финансовыми операциями: Учебное пособие / Е.Б. Герасимова, Д.В. Редин. - М.: Форум, 2018. - 432 c.

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2016. - 486 c.

- Ендовицкий, Д.А. Финансовый анализ: Учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. - М.: КноРус, 2018. - 16 c.

- Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2018. - 128 c.

- Жилкина, А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2016. - 285 c.

- Игонина, Л.Л. Финансовый анализ: учебник для бакалавриата и магистратуры / Л.Л. Игонина, У.Ю. Рощектаева, В.В. Вихарев. - М.: Русайнс, 2019. - 160 c.

- Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c.

- Камышанов, П.И. Финансовый и управленческий учет и анализ: Учебник / П.И. Камышанов, А.П. Камышанов. - М.: Инфра-М, 2018. - 352 c.

- Каплюк, Т. С. Финансовый анализ / Т.С. Каплюк. - М.: Экзамен, 2018. - 96 c.

- Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: Инфра-М, 2019. - 368 c.

- Кожухина К.А. Анализ подходов к управлению рисками на предприятиях // Ученые записки Санкт-Петербургского университета технологий управления и экономики. - 2015. - № 1. - С. 61 - 68.

- Леонгардт, В.А. Учет и анализ (финансовый и управленческий учет и анализ): Учебное пособие / В.А. Леонгардт. - Рн/Д: Феникс, 2019. - 112 c.

- Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2016. - 214 c.

- Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2016. - 216 c.

- Макарова В.А. Анализ и оценка экономической эффективности риск-менеджмента // Эффективное антикризисное управление. - 2015. - № 3. - С. 72 - 83.

- Малышенко, В.А. Стратегический финансовый анализ как метод изучения комплексной финансовой устойчивости предприятия / В.А. Малышенко. - М.: Русайнс, 2019. - 480 c.

- Петрушкан К.С., Грицунова С.В. Проблемы риск-менеджмента на современном этапе развития экономики // Современные тенденции развития науки и технологий. - 2016. - № 7. - С. 110 - 113.

- Сердюченко О.П. Система управления рисками на предприятии: риск-менеджмент // Производственный менеджмент: теория, методология, практика. - 2015. - № 2. - С. 172 - 176.

- Турманидзе, Т.У. Финансовый анализ. Учебник / Т.У. Турманидзе. - М.: Юнити, 2017. - 736 c.

-

Ендовицкий, Д.А. Финансовый анализ: Учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. - М.: КноРус, 2018. - 16 c. ↑

-

Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 70 c. ↑

-

Воронцовский А.В. Управление рисками. - М.: Юрайт, 2017. - 46 с. ↑

-

Сердюченко О.П. Система управления рисками на предприятии: риск-менеджмент // Производственный менеджмент: теория, методология, практика. - 2015. - № 2. - С. 172. ↑

-

Турманидзе, Т.У. Финансовый анализ. Учебник / Т.У. Турманидзе. - М.: Юнити, 2017. - 36 c. ↑

-

Вяцкова Н. Концептуальные и научные подходы управлению рисками предприятий // РИСК: Ресурсы, информация, снабжение, конкуренция. - 2016. - № 2. - С. 260. ↑

-

Бороненкова, С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, 2018. - 15 c. ↑

-

Бердникова, Л. Ф., Портнова, Е. С. Технология анализа финансового состояния организации / Л.Ф. Бердникова, Е.С. Портнова // Молодой ученый. — 2016. — №17. — С. 374. ↑

-

Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2016. - 46 c. ↑

-

Кожухина К.А. Анализ подходов к управлению рисками на предприятиях // Ученые записки Санкт-Петербургского университета технологий управления и экономики. - 2015. - № 1. - С. 68. ↑

- ПОНЯТИЕ ПРАВОВОГО ОТНОШЕНИЯ ( Общая характеристика правоотношений )

- Соотношение государства и гражданского общества ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЕНИЯ ПОНЯТИЯ, ПРИЗНАКОВ И СТРУКТУРЫ ГРАЖДАНСКОГО ОБЩЕСТВА)

- Особенности управления процессом реорганизации фирмы (ООО «Транс-Экспресс»)

- Система управленческого контроля издержек производства

- «Отчет о финансовых результатах: методика и техника составления»

- Организационная культура и ее роль в современных организациях ( Понятие организационной культуры )

- Публичная власть(Общая характеристика публичной власти в России на современном этапе)

- Роль мотивации в поведении организации (ООО «ЛАНТИС»)

- Роль мотивации в поведении организации (ООО Лантис)

- Социально-психологический климат организации (ГБОУ «Школа №399» г. Москвы)

- Роль мотивации в поведении организации ( характеристика организации на примере ОАО «Россельхозбанке»)

- Гарантии прав и свобод человека и гражданина в РФ (сущность судебной защиты прав и свобод человека и гражданина)