Система управленческого контроля издержек производства

Содержание:

Введение

Под издержками производства следует понимать расходы, которые необходимо осуществить для создания товара на предприятии. В современных условиях экономики они становятся одной из значительных проблем в производстве на предприятиях, так как они содержат в себе не малые затраты, связанные с производством товаров и услуг. В связи с этим значительно увеличивается значение издержек производства, а также их планирование, чтобы в дальнейшем снизить их до желаемого минимума.

Таким образом, при проведении анализа и планирования данных расходов, то есть их контроле, можно наиболее рационально использовать ресурсы организации.

Актуальность данной темы заключается в том, что издержки производства занимают основное место в экономике организации, так как издержки есть всегда, то правильный контроль над ними, включающий в себя: анализ, планирование и распределение расходов, приведёт не только к их уменьшению, но и в дальнейшем к увеличению прибыли и конкурентоспособности, что делает данную тему актуальной в наше время.

Целью данной курсовой работы является система управленческого контроля издержек производства.

В ходе написания работы были поставлены следующие задачи:

– рассмотреть основные понятия системы управленческого контроля и классификации издержек производства;

– рассмотреть факторы снижения издержек производства;

– произвести анализ издержек производства на примере акционерное общество (АО) "Электрокабель" Кольчугинский завод".

Объектом исследования является ОА «Электрокабель» Кольчугинский завод», предмет исследования – управленческий контроль издержек производства предприятия АО «Электрокабель» Кольчугинский завод» и факторы их снижения.

Информационной базой исследования являются основные нормативные документы, регулирующие порядок ведения экономики организации, а также учебные пособия по экономике, такие как: Любушин Н.П., Варпаева И.А., Жаринов В. «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации», Ивашкевич В.Б. «Бухгалтерский управленческий учет» и другие, они наиболее полно раскрывают основы изучаемой темы и актуальны в настоящее время.

Глава 1 Значение контроля издержек производства на предприятии

1.1.Основные понятия издержек производства

Целью большинства предприятий является получение прибыли, а без правильного планирования финансовой деятельности, в том числе расходов на производство продукции, предприятия будут работать в убыток.

Производство — это деятельность, при которой осуществляются затраты труда, капитала, природных ресурсов, для производства других продуктов и услуг[1]. Создание продукции на предприятии не будет иметь смысла без потребности в нём, ведь без необходимости данного продукта, не будет спроса.

Для стабильной работы любой организации, большое значение имеют издержки производства, ведь прибыль определяется путём вычитания издержек из выручки предприятия. В интересах организации обладать достоверной и значимой информацией о своей деятельности, которая при полноценном анализе может привести к увеличению прибыли, таким является анализ издержек производства[2]. На его основе предприятие может проанализировать свою финансовую деятельность, наглядно оценив необходимость расходов в той или иной сфере. Сделав это, предприятие за счет сокращения издержек может в дальнейшем рассчитывать на сокращение расходов, увеличение прибыли и даже повышение конкурентоспособности.

Управленческий учет и контроль не являются обязательными для ведения в организации, однако все большее количество организаций разрабатывает индивидуальные системы управленческого учета и контроля применительно к своей организации[3].

Издержки начинают учитываться с самого начала производства, когда в себестоимость продукта закладывают расходы на его изготовление, транспортировку и сбыт, заканчивая продажей готового продукта на рынке. Они отображаются в виде себестоимости — это затраты предприятия на производство и реализацию выпускаемой продукции, выраженные в денежной форме[4].

Отсюда следует, что любое производство немыслимо без каких-либо затрат. Что бы что-то произвести, будь то продукт или услуга необходимо произвести определённые затраты, при этом организации нужно стремится сделать это без лишних финансовых потерь, чтобы максимально получить прибыль из своей деятельности.

Затраты — это размер ресурсов (выраженный в денежной форме), использованных в процессе хозяйственной деятельности за определённый промежуток времени[5]. При этом связь между затратами и расходами можно определить: расходы — это часть затрат, послужившие источниками доходов/Для людей привыкших к бухгалтерским понятиям затраты — это по сути Дт 20 счёта, а расходы — это Дт 90 счёта.

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя материальные затраты, расходы на оплату труда, проценты за кредиты[6].

Таким образом, можно сделать вывод, что основной задачей анализа издержек предприятия является — понять и проанализировать, что используется при процессе производства и в каком стоимостном выражении. Это позволяет получить представление о размерах затрат при производстве продукции. Можно сделать вывод, что эта информация важна для внутренних пользователей организации (экономист или руководитель), так как позволяет оценить рентабельность расходования денежных средств предприятия и эффективность использования ресурсов.

1.2 Понятия системы управленческого контроля

Рассмотрим некоторые понятия системы управленческого контроля:

1) управленческий контроль и контролируемая среда;

2) классификация центров ответственности для целей управленческого контроля;

3) информация, используемая в процессе управленческого контроля.

Управленческий учет издержек производства - система отражения хозяйственных процессов и результатов производственной деятельности предприятия для принятия управленческих решений по текущему регулированию формирования величины издержек производства и уровня себестоимости продукции, направленных на достижение производственно-финансовых целей[7]. Таким образом, он функционально связан с другими подсистемами управления предприятием и относится к управленческому учету, с другой стороны, методологически неразрывно связан с бухгалтерским учетом и функционирует в рамках учетной информации.

Управленческий учет издержек производства как элемент бухгалтерского учета отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений[8].

Управленческий учет издержек производства состоит из двух разделов - собственно издержек производства и калькуляционного учета себестоимости продукции[9].

Первый включает учет издержек производства по экономическим элементам, видам, местам возникновения затрат и объектам учета, а также составление производственных отчетов. Второй включает учет себестоимости по калькуляционным статьям затрат, определение себестоимости продукции по местам возникновения издержек производства и калькулирование себестоимости продукции по видам и калькуляционным единицам, а также составление отчетных калькуляций фактической себестоимости готовой продукции предприятия[10].

Управленческий контроль на основе плановых показателей активно включается в систему управления стратегией и тактикой развития предприятия.

Результативность контроля характеризует экономия потерь, обусловленная функционированием системы. Можно выделить два вида управленческого контроля[11]:

- оперативный управленческий контроль;

- стратегический управленческий контроль.

Оперативный управленческий контроль призван решать возникающие проблемы с издержками производства в текущем режиме и принимать управленческие решения без основательного анализа, без привлечения значительных управленческих сил, но сразу после возникновения перерасхода затрат.

Стратегический управленческий контроль направлен на долговременные проекты организации и способствует снижению издержек в течение длительного времени с фиксацией затрат на заданном уровне.

Управленческий контроль осуществляется в контролируемой среде. Контролируемая среда - это предмет управленческого контроля, то есть то, что контролируется[12].

Требования и процедуры управления устанавливаются управленческой структурой, исходя из направления деятельности, а также текущих и долговременных задач развития этой деятельности.

Контрольная среда оказывает непосредственное влияние на контролируемую среду, формирует ее. Экономическая управленческая структура управления предприятия разрабатывает для внутреннего использования классификационную систему издержек производства[13].

Управленческий контроль предназначен для отслеживания и достижения поставленных целей и обеспечивать возврат к стадии принятия решений как для корректировки путей исполнения уже принятых решений, так и для разработки новых. Из этого следуют задачи управленческого контроля[14]:

1) разработка системы методов контролирования;

2) разработка и применение соответствующих информационных источников;

3) непосредственный контроль за издержками производства, проводимый с определенной частотой;

4) выявление отклонений фактических затрат от уровня заданного управленческим решением;

5) выявление причины недопустимого отклонения;

6) своевременное информирование управленческого персонала разного уровня об отклонениях затрат;

7) отслеживание качества исполнения решений о ликвидации причин отклонения затрат от заданного уровня.

Информация, требуемая для осуществления управленческого контроля, формируется с учетом потребностей, как руководства самого центра ответственности, так и вышестоящего руководства[15].

Для управленческого контроля в организациях обычно используют учетную информацию как наиболее доступную и регулярно поступающую. Это могут быть данные финансового учета и данные управленческого учета. Финансовый учет регламентируется государством на основании «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утверждённый приказом Минфина России от 29.07.1998 № 34н.», поэтому такие данные сопоставимы не только внутри предприятия, но и вне его. В качестве контрольных значений здесь могут быть использованы значения показателей: самого предприятия, среднеотраслевые, рекомендуемые, предприятий-аналогов[16]. К такой информации в первую очередь относятся данные о затратах на производство, себестоимости продукции и отдельных ее видов, рентабельности, выпуске и результатах реализации продукции, работ и услуг[17].

Внешняя отчетность служит средством информирования внешних пользователей — заинтересованных юридических и физических лиц о характере деятельности, доходности и имущественном положении предприятия (к ней относиться бухгалтерская и статистическая отчетность)[18]. В соответствии с международной практикой она обязательно подлежит опубликованию, поэтому ее называют «публичной».

Внутренняя отчетность вызывается потребностью самой организации.

Из этого можно сделать вывод, что благодаря управленческому учету издержек производства, внутри каждого предприятия разрабатывается своя иерархия по подразделениям, в которых задачи детализируются по направлениям деятельности, по стратегическим целям, по тактическим целям, а также по степени важности каждой составляющей. Для промышленных предприятий, таких как Акционерно общество «Электрокабель «Кольчугинский завод» классификационный перечень задач управленческого контроля связан с минимизацией затрат на производство, при этом особое внимание отводится к основным видам продукции, в нашем случае, кабельной продукции. В дальнейшем это послужит уменьшению ненужных затрат.

1.3 Классификация издержек производства

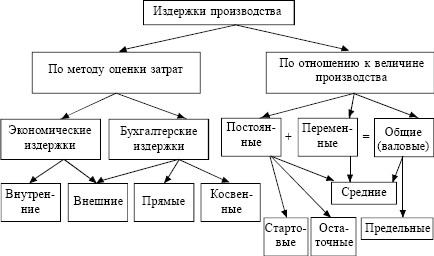

Классификация необходима для группировки и деления информации по определённым признакам или свойствам. Она помогает улучшить наглядность и упорядочить изучение сложных экономических явлений по определенным признакам[19]. Структура, представленная на рисунке 1[20], наглядно показывается по каким основным признакам классифицируются издержки производства. Такое деление позволяет углубить анализ, повысить обоснованность плановых показателей и улучшить эффективность учёта издержек.

Рис. 1. Классификация издержек производства

Для целей управления используется не только принятая бухгалтерская система учета издержек производства. Издержки подразделяются и по центрам ответственности[21]. Центр ответственности - это отдельное подразделение предприятия, которое производит товары или услуги и передает их либо другому подразделению предприятия, либо внешнему потребителю[22]. Центром ответственности может быть цех, производственный участок.

Для целей управленческого контроля за центрами ответственности используются натуральные и стоимостные показатели. Учет по центрам ответственности - это система отражения, обработки и контроля плановой и фактической информации на входе и выходе центра ответственности[23]. Такой учет предполагает разграничение совокупных затрат и затрат конкретного центра ответственности.

Для каждого предприятия можно, исходя из присущей ему системы управления, составить матрицу затрат или таблицу соответствия, которая бы отвечала на следующие вопросы представленные в диаграмме 1[24].

Диаграмма 1. Вопросы для составления матрицы затрат

Основными показателями деятельности центра ответственности являются результативность.

Внутренние издержки - возникают при возможности другого варианта использования материалов и ресурсов, принадлежащих предприятию[25]. Внутренние издержки составляют платежи, которые компания могла бы получить за эти ресурсы при самом лучшем из всех альтернативных шансов их использования. Иными словами, здесь речь идет о неких доходах, от которых предприниматель отказывается в процессе организации собственного производства.

Классификация издержек производства представлена в таблице 1[26].

Таблица 1. Классификация издержек производства

|

Частные - если они исследуются с точки зрения отдельного производителя. |

Общественные - если издержки анализируются с точки зрения общества в целом (возникают внешние эффекты). Общественные издержки = Частные издержки + Внешние эффекты[27]. |

|||

|

Постоянные издержки - вид затрат, который несет предприятие в рамках одного производственного цикла. Определяется предприятием самостоятельно. |

Переменные издержки – затраты которые переносятся на готовое изделие в полном объеме. |

Общие издержки - затраты, которые несет предприятие в течении одной стадии производства. |

||

|

Бухгалтерские издержки — это стоимость используемых предприятием ресурсов в фактических ценах их приобретения. |

Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов. |

|||

Продолжение таблицы 1

|

Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий, таких как: |

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, то есть неоплаченные издержки: |

|

|

По возврату денежных средств[28] |

||

|

Невозвратные издержки — это единовременные затраты по созданию предприятия, регистрации, страхованию. |

Возвратные издержки — расходы, которые предприятие сможет вернуть даже если оно прекратит свою деятельность. |

|

|

По способу отнесения на отдельные товары и товарные группы[29] |

||

|

Прямые - это затраты предприятия, которые на основании первичных документов могут быть отнесены на ту или иную товарную группу. |

Косвенные - невозможно напрямую без предварительных расчетов распределить между товарными группами. Как правило их распределяют пропорционально какому-либо показателю. |

|

Существуют издержки, связанные с изготовлением продукции и с его продажей, при таком деление образуются: издержки производства и обращения[30]. Производственные связаны с изготовлением товаров или услуг. К ним относятся расходы, начиная с момента изготовления продукции до транспортировки готового изделия на прилавок. Издержки обращения включают в себя все, что связано с его продажей, например, расходы на продвижение на рынке продукта, зарплата продавцов и другое. Они различаются тем что производственные издержки напрямую увеличивают расходы предприятия, тем самым растет стоимость готового продукта, а издержки обращения не влияют на его итоговую стоимость[31].

Издержки могут рассматриваться с разных сторон, поэтому и существуют бухгалтерские и экономические издержки. Исследуя ситуацию только с одной точки зрения можно упустить выгодные для предприятия моменты, так как при бухгалтерских издержках учитываются стоимость используемых предприятием ресурсов по их фактическим ценам закупки. При экономических издержках внимание уделяется тому, что на производстве существует проблема недостатка разнообразия или количества определённых ресурсов, а в дальнейшем есть возможности их альтернативного применения[32].

Если рассматривать издержки с экономической точки зрения, то к ним необходимо относить не только произведенные затраты предприятия, но и потери, связанные с упущенной возможностью приобретения или применения ресурсов наиболее выгодно, чем было сделано на производстве, то есть пропущенная выгода[33].

Можно сделать вывод, что классификация издержек производства помогает наглядно увидеть и понять их сущность и виды на производстве. Она дает упорядочить и более удобно систематизировать расходы производства на предприятии, чтобы облегчить их учет. Экономическая классификация помогает предприятию осуществлять анализ издержек производства и на его основе прогнозировать наиболее выгодные издержки, например, использовать наиболее выгодные закупки или приобретение новых станков и оборудования.

В любом случае предприятие должно изучать и анализировать собственные ресурсы и издержки для принятия выгодных и оптимальных решений, так как без издержек в любой организации не обойтись.

Значение анализа и факторы снижения издержек производства

В мире есть множество различных способов получения прибыли на рынке, предприятия занимаются изготовлением продукции и в результате её реализации получают существенные доходы, однако на предприятиях существуют ещё и убытки, которые они несут при изготовлении продукции. Если учреждение опускает из виду расходы, то это может привести к не лучшему исходу, зачастую расходы становятся больше чем доходы, что приведет к банкротству. Поэтому важно чтобы на предприятии велся учет и анализ расходов, то есть издержек производства.

Анализ предназначен для более эффективного использования имеющихся на предприятии ресурсов. Анализ издержек необходимо начинать с их классификации, это поможет более наглядно увидеть их происхождение, понять суть и необходимость[34]. Для этого существует не одна классификация, а несколько видов, они рассмотрены в предыдущем разделе. Различные подходы помогают рассмотреть издержки с разных сторон, например, по-разному оценивать их и учитывать[35].

Анализ издержек можно произвести на любом виде предприятия, однако в дальнейшем будет рассмотрено производственное предприятие АО "Электрокабель" Кольчугинский завод", так как на нём более наглядно можно увидеть все различные виды издержек, поскольку именно такие учреждения имеют наиболее разнообразную структуру издержек.

В организации анализ издержек производиться не только общий, но и по отдельным статьям затрат[36]. Детальный анализ помогает на более углубленном уровне увидеть из чего состоят затраты производства и оценить какую роль играет та или иная группа затрат по сравнению с общим итогом. В дальнейшем при сравнении отельных групп, руководство может проанализировать и решить в каких группах нужно сократить или наоборот увеличить расход денежных средств, ведь даже издержки в будущем могут привести к прибыли.

После анализа издержек производства на предприятии составляется план издержек производства[37]. Это позволяет наглядно увидеть текущих уровень расходов и установить план изготовления и реализации продукции для предприятия в будущем с целью максимизации прибыли.

План издержек производства делают с учетом специфики организации и отдельных нюансов, дальше разрабатывается будущая стратегия развития предприятия[38]. Основной целью будет оптимизация расходов или использование их с целью увеличения прибыли, при этом обеспечивая стабильную работу предприятия.

При составлении плана издержек производства необходимо учитывать различные факторы снижения имеющихся издержек. Сделав анализ и изучив структуру и специфику предприятия можно выбирать различные методы и пути снижения расходов.

Основными факторами снижения издержек производства, которые зависят от предприятия, перечислены в таблице 2[39].

Таблица 2. Факторы снижения издержек производства

Продолжение таблицы 2

Руководитель должен иметь объективную информацию о предприятии. Возможность контролировать затраты появляется с того момента, когда они начинают учитываться. На многих предприятиях разработана следующая стратегия снижения затрат: создается отдел по сокращению издержек, его сотрудники[40]:

- изучают, факторы, влияющие на затраты;

- проверяют соответствие технологических процессов нормам, которые закладывались еще в период проектирования предприятия;

- рассчитывают оптимальную нагрузку производственных цехов;

- выясняют причины перерывов в работе;

- контролируют наличие сбоев при отгрузке или приемке товаров;

- выявляют затаривание склада и тому подобное.

Однако это применимо только к крупным предприятиям, так как это тоже несет на себе дополнительные затраты по содержанию персонала.

В настоящее время практикуется стратегия «Три пути оптимизации расходов»[41]. При этом способе борьбы с затратами, нужно немедленно прекратить оплачивать расходы по третей и четвертой статье. Затраты по значимости делятся на[42]:

1) Высокоприоритетные - это покупка сырья, выдача зарплат основным работникам. Без таких затрат предприятие остановит свою деятельность.

2) Приоритетные - расходы на рекламу, оплата мобильной связи сотрудникам и др. Приостановка финансирования этих статей приведет к сбоям в работе компании.

3) Допустимые - санаторное лечение и другие льготы для сотрудников. Финансирование желательно, но не обязательно сохранять, особенно, если у предприятия нет свободных средств.

4) Ненужные - например, оплата отдыха руководителю. На работе предприятия никак не скажется прекращение финансирования ненужных затрат.

Если выбрана «экспресс-стратегия» снижения затрат, то прекращается финансирование последней категории, резко ограничиваются расходы по третьей. Нежелательно сокращать расходы по первым двум категориям.

Таким образом, можно сделать следующий вывод, что анализ и планирование издержек на предприятии непосредственно связан с его деятельностью и спецификой, не проанализировав должным образом производство и сформулировав цели и задачи, можно только ухудшить положение, что приведет к большим издержкам. Необходимость точного анализа тесно связана так же с факторами снижения издержек производства, так как они различные и важно применить более оптимальный для каждой ситуации. Экономическая же сущность анализа состоит в том, что на основе проведенного анализа организация, может использовать определённые резервы снизить свои затраты с целью увеличения прибыли предприятия.

Глава 2 Анализ издержек производства на примере предприятия АО "Электрокабель" Кольчугинский завод"

2.1 Характеристика предприятия АО "Электрокабель" Кольчугинский завод"

Объектом исследования данной курсовой работы является Акционерное Общество «Электрокабель» Кольчугинский завод» – успешное, эффективно работающее, универсальное предприятие, выпускающее широкий ассортимент кабельно-проводниковой продукции и металлическую сетку. В номенклатуре завода более 65 000 маркоразмеров кабелей и проводов, среди которых имеются и уникальные разработки заводских специалистов.[43] И это не случайно, ведь этот завод является градообразующим предприятием, его история уходит в девятнадцатый век. Логотип завода можно увидеть на рисунке 2[44].

Рис.2 АО «Электрокабель Кольчугинский завод»

Основу номенклатуры завода составляют кабели для энергетики — силовые на напряжение 10-35 кВ (более 40 процентов об объема производимой продукции). Кроме того, предприятие выпускает продукцию для нефтехимической, нефтегазовой отраслей, для инфраструктуры РЖД, для судостроительной и судоремонтной отраслей, горнорудной промышленности, строительства. Основные виды кабельной продукции, выпускаемые заводом[45]:

– Кабели силовые для стационарной прокладки, в том числе пониженной горючести, с пониженным дымовыделением и газовыделением, в холодостойком исполнении;

– Кабели силовые кабели для стационарной прокладки на напряжение;

– Кабели и провода силовые для нестационарной прокладки;

- Сетки металлические тканые и проволока никелевая;

– Кабели контрольные, судовые, провода и кабели для подвижного состава, провода силовые для электрических установок, неизолированные гибкие провода и шнуры различного назначения.

Значительное место в плане стратегического развития завода уделяется вопросам технического перевооружения, освоения новых технологий и видов продукции, расширения ассортимента[46].

Поставщиками оборудования являются ведущие машиностроительные фирмы мира, таких как "Nokia" Финляндия, "Carter" Англия, "Роигйег" Франция, "Caballe" Испания.

В 2011 году АО «Электрокабель» Кольчугинский завод», наряду с ЗАО «Сибкабель» и ОАО «НИКИ», ЗАО «Уралкабель», вошло в ООО "Холдинг Кабельный Альянс"[47].

2012 год — начато производство волоконно-оптических кабелей[48].

В настоящее время на предприятии идет модернизация производства. В частности, приобретены новые оплеточные машины для производства экранированных кабелей, изготовлены и запущены новые обмоточные машины для наложения кордельно-бумажной и кордельно-полистирольной изоляции на магистральные кабели связи.

Таким образом, АО «Электрокабель» Кольчугинский завод», в настоящее время является одним из ведущих предприятий кабельной промышленности.

2.2 Анализ издержек производства предприятия

Принятие любого управленческого решения предполагает предварительный анализ и оценку финансовых показателей, в отношении которых решение принимается. Таким образом, в результате анализа завод и заинтересованные стороны получают возможность контролировать направленность издержек производства предприятия.

Рассмотрим динамику изменения издержек производства за анализируемый период с 2016 года по 2018 года в АО "Электрокабель" Кольчугинский завод" в таблице 3, таблицы по анализу составлены на основании учебника практикума[49].

Таблица 3. Показатели динамики издержек производства

|

Год |

тыс. руб. |

Абсолютный прирост, тыс. руб. |

Темп роста, процент |

Темп прироста, процент |

|||

|

цепной |

базисный |

цепной |

базисный |

цепной |

базисный |

||

|

2016 |

12577 |

- |

- |

- |

- |

- |

- |

|

2017 |

13167 |

590 |

590 |

104,69 |

104,69 |

4,69 |

4,69 |

|

2018 |

12862 |

-305 |

285 |

97,68 |

102,27 |

-2,32 |

2,27 |

На основе данных таблицы можно увидеть, что, за анализируемый период на заводе издержки производства увеличились на 285 тысяч рублей или 2,27 процентов. В 2017 году по сравнению с 2016 годом наблюдается увеличение издержек производства на 590 тысяч рублей или 4,69 процентов. Далее боле подробно расписано что привело к данному результату на основании анализа.

Далее отображены данные как формируется структура издержек собственного производства в АО "Электрокабель" Кольчугинский завод" и как на нее влияют отдельные статьи затрат с 2016 года по 2018 год в сравнении в таблице 4[50].

Таблица 4. Структура собственного производства по статьям затрат

|

Статья затрат |

2016г., тыс. руб. |

в % к итогу |

2017г., тыс. руб. |

в % к итогу |

2018г., тыс. руб. |

в % к итогу |

2018г.,% к 2016г., тыс. руб. |

|

Заработная плата |

1247 |

23,34 |

1240 |

22,54 |

1158 |

22,97 |

92,86 |

|

Отчисления на социальные нужды |

234 |

4,38 |

244 |

4,43 |

215 |

4,27 |

91,88 |

|

Закупка сырья для производства |

645 |

12,07 |

745 |

13,54 |

650 |

12,89 |

100,78 |

|

Электроэнергия |

124 |

2,32 |

170 |

3,09 |

215 |

4,27 |

173,39 |

|

Топливо |

214 |

4,01 |

452 |

8,22 |

345 |

6,84 |

161,21 |

|

Аренда помещения |

841 |

15,74 |

642 |

11,67 |

578 |

11,47 |

68,73 |

|

Запасные части, ремонтные |

510 |

9,55 |

524 |

9,52 |

558 |

11,07 |

109,41 |

|

Оплата услуг и работ, выполненных сторонними организациями |

374 |

7,00 |

345 |

6,27 |

316 |

6,27 |

84,49 |

|

Амортизация |

354 |

6,63 |

485 |

8,81 |

348 |

6,90 |

98,31 |

|

Прочие затраты |

799 |

14,96 |

655 |

11,90 |

658 |

13,05 |

82,35 |

|

ИТОГО |

5342 |

100,0 |

5502 |

100,0 |

5041 |

100,0 |

94,37 |

Данные таблицы 4 показывают, что основной удельный вес в структуре издержек производства на заводе АО "Электрокабель" Кольчугинский завод" занимают затраты на заработную плату рабочих, так же на аренду помещений и закупка сырья для производства кабелей. Затраты на заработную плату в 2018 году по отношению к 2016 году уменьшились на 7,14 процентов, то есть 89 тысяч рублей. На аренду помещений уменьшились на 31,27 процентов и составили 263 тысяч рублей, а приобретение сырья для производства продукции осталось почти неизменным. Однако стоит отметить, что значительно увеличили затраты на топливо и электроэнергию почти в два раза. Из этого следует что в 2018 году по отношению к 2016 году наблюдается общее уменьшение затрат на 5,63 процентов. Таким образом, можно сделать вывод, что уменьшение издержек производства произошло, в основном, за счет снижения затрат на аренду и заработной платы.

Далее рассмотрим влияние отдельных статей затрат на общее изменение издержек производства собственного производства на заводе АО "Электрокабель" Кольчугинский завод" в сравнении 2017 отчетного года, по отношению к 2018 году базисному в таблице 5[51].

Таблица 5. Влияние отдельных статей затрат на общее изменение издержек собственного производства в 2018 году по отношению к 2017 году

|

Статьи затрат |

Общая сумма затрат средств, тыс. руб. |

Структура затрат средств, процент |

Экономия, перерасход по отношению к базисному периоду |

Отклонение отчетной себестоимости от базисной (%) |

|||

|

базисный |

отчетный |

базисный |

отчетный |

тыс. руб. |

проценты |

||

|

1 |

2 |

3 |

4 |

5 = 2 - 1 |

6=5/1 |

7=2/1 |

|

|

Заработная плата |

1240 |

1158 |

22,54 |

22,97 |

-82 |

-6,61 |

93,39 |

|

Отчисления на социальные нужды |

244 |

215 |

4,43 |

4,27 |

-29 |

-11,89 |

88,11 |

|

Закупка сырья для производства |

745 |

650 |

13,54 |

12,89 |

-95 |

-12,75 |

87,25 |

|

Электроэнергия |

170 |

215 |

3,09 |

4,27 |

45 |

26,47 |

126,47 |

|

Топливо |

452 |

345 |

8,22 |

6,84 |

-107 |

-23,67 |

76,33 |

|

Аренда помещения |

642 |

578 |

11,67 |

11,47 |

-64 |

-9,97 |

90,03 |

|

Запасные части, ремонтные |

524 |

558 |

9,52 |

11,07 |

34 |

6,49 |

106,49 |

|

Оплата услуг и работ, выполненных сторонними организациями |

345 |

316 |

6,27 |

6,27 |

-29 |

-8,41 |

91,59 |

|

Амортизация |

485 |

348 |

8,81 |

6,90 |

-137 |

-28,25 |

71,75 |

|

Прочие затраты |

655 |

658 |

11,90 |

13,05 |

3 |

0,46 |

100,46 |

|

ИТОГО |

5502 |

5041 |

100 |

100 |

-461 |

-8,38 |

91,62 |

Таким образом, по данным таблицы 5 можно сделать следующие выводы. В структуре затрат в 2018 году и 2017 году наибольший удельный вес занимает заработная плата 22.54 и 22.97 процентов.

Наименьший удельный вес в структуре затрат в 2017 и 2018 годах занимают отчисления на топливо – 23,67 процентов и амортизация -28,25 процентов. В 2018 году происходит уменьшение фонда заработной платы на 82 тысячи рублей, отчислений на закупку сырья на 95 тысяч рублей, расходов амортизации на 137 тысяч рублей. Все это может говорить при общем уменьшении издержек на 461 тысяч рублей, и о сокращении объемов производства предприятия собственного производства. Рассмотрим, как формируется структура издержек производства закупочной деятельности и как на нее влияют отдельные статьи затрат в таблице 6[52].

Таблица 6. Структура издержек производства закупочной деятельности по статьям затрат

|

Статья затрат |

2016г., тысяча рублей |

в % к итогу |

2017г., тысяча рублей |

в % к итогу |

2018г., тысяча рублей |

в % к итогу |

2018г.,к 2016г., проценты |

|

Заработная плата |

1523 |

21,05 |

1854 |

24,19 |

1962 |

25,09 |

128,82 |

|

Отчисления на социальные нужды |

245 |

3,39 |

245 |

3,20 |

257 |

3,29 |

104,90 |

|

Сырье и материалы |

3239 |

44,77 |

3452 |

45,04 |

2930 |

37,46 |

90,46 |

|

Прочие запасы |

15 |

0,21 |

27 |

0,35 |

60 |

0,77 |

400,00 |

|

Электроэнергия |

275 |

3,80 |

245 |

3,20 |

295 |

3,77 |

107,27 |

|

Топливо |

41 |

0,57 |

24 |

0,31 |

246 |

3,15 |

600,00 |

|

Аренда |

576 |

7,96 |

446 |

5,82 |

542 |

6,93 |

94,10 |

|

Запасные части, ремонтные |

351 |

4,85 |

388 |

5,06 |

575 |

7,35 |

163,82 |

|

Оплата услуг и работ, выполненных сторонними организациями |

83 |

1,15 |

154 |

2,01 |

127 |

1,62 |

153,01 |

|

Амортизация |

345 |

4,77 |

785 |

10,24 |

624 |

7,98 |

180,87 |

|

Прочие затраты |

542 |

7,49 |

45 |

0,59 |

203 |

2,60 |

37,45 |

|

ИТОГО |

7235 |

100,00 |

7665 |

100,00 |

7821 |

100,00 |

108,10 |

Исходя из данных таблицы 6 можно сделать вывод, что основной удельный вес в издержках производства закупочной деятельности занимают затраты на сырье и заработную плату.

Однако, затраты на сырье в 2018 году по отношению к 2016 году снизились на 9,54 процентов, а на заработную плату затраты значительно увеличились на 28, 82 процентов на 439 тысяч рублей. Большой рост наблюдается у электроэнергии и топлива. Отчисления на топливо увеличилось в 6 раз, а на электроэнергию в 4 раза, это произошло за счет увеличения роста цен на данный товар, однако по сравнению с общими издержками их удельный вес мал. На 80, 87 процентов увеличились в 2018 году и отчисления на амортизацию. Таким образом, можно сделать вывод, что увеличение издержек происходит, в основном, за счет увеличения затрат на заработную плату, электричество, топливо и отчислений на амортизацию.

На основании таблиц 5 и 6 можно сделать вывод, что на анализируемом предприятии на продукцию закупочной деятельности уходит больше затрат, чем на продукцию собственного производства[53].

Таблица 7. Влияние отдельных статей затрат на общее изменение издержек производства закупочной деятельности

|

Статьи затрат |

Общая сумма затрат средств, тысяча рублей |

Структура затрат средств, процент |

Экономия, перерасход по отношению к базисному периоду |

Отклонение отчетной себестоимости от базисной, процент |

|||

|

базисный |

отчетный |

базисный |

отчетный |

тысяча рублей |

|||

|

1 |

2 |

3 |

4 |

5 = 2 - 1 |

6=5/1 |

7 = 2/ 1 |

|

|

Заработная плата |

1854 |

1962 |

24,19 |

25,09 |

108 |

0,06 |

105,83 |

|

Отчисления на социальные нужды |

245 |

257 |

3,20 |

3,29 |

12 |

0,05 |

104,90 |

|

Сырье и материалы |

3452 |

2930 |

45,04 |

37,46 |

-522 |

-0,15 |

84,88 |

|

Прочие запасы |

27 |

60 |

0,35 |

0,77 |

33 |

1,22 |

222,22 |

|

Электроэнергия |

245 |

295 |

3,20 |

3,77 |

50 |

0,20 |

120,41 |

|

Топливо |

24 |

246 |

0,31 |

3,15 |

222 |

9,25 |

1025,0 |

|

Аренда |

446 |

542 |

5,82 |

6,93 |

96 |

0,22 |

121,52 |

|

Запасные части |

388 |

575 |

5,06 |

7,35 |

187 |

0,48 |

148,20 |

Продолжение таблицы 7

|

Оплата услуг и работ, выполненных сторонними организациями |

154 |

127 |

2,01 |

1,62 |

-27 |

-0,18 |

82,47 |

|

Амортизация |

785 |

624 |

10,24 |

7,98 |

-161 |

-0,21 |

79,49 |

|

Прочие затраты |

45 |

203 |

0,59 |

2,60 |

158 |

3,51 |

451,11 |

|

ИТОГО |

7665 |

7821 |

100,0 |

100,0 |

156 |

0,02 |

102,04 |

Таким образом, по данным таблицы 7 можно сделать следующие выводы. Издержки производства закупочной деятельности в 2018 году увеличилась по сравнению с 2017 годом, общее изменение составило 156 тысяч рублей 2,04 в процентом выражении. Наблюдается увеличение таких статей затрат, как заработная плата, топливо, запасные части и ремонтные, а также прочие затраты. Далее проведем анализ динамики валовой продукции, заработной платы и издержек производства в таблице 8[54].

Таблица 8. Анализ динамики валовой продукции, заработной платы и издержек производства

|

Показатели |

Абсолютное значение, тысяча рублей |

Изменение показателей |

|||||||

|

Абсолютное, тысяча рублей |

Относительное, проценты |

||||||||

|

2016 |

2017 |

2018 |

2017 к 2016 |

2018 к 2017 |

2018 к 2016 |

2017 к 2016 |

2018 к 2017 |

2018 к 2016 |

|

|

Валовая продукция, тыс. руб. |

13948 |

13200 |

15004 |

-748 |

1 804 |

1 056 |

94,64 |

113,67 |

107,57 |

|

Среднесписочная численность, чел. |

35 |

34 |

33 |

-1,00 |

-1,00 |

-2,00 |

97,14 |

97,06 |

94,29 |

|

Издержки производства, тыс. руб. |

12577 |

13167 |

12862 |

590,00 |

-305 |

285 |

104,69 |

97,68 |

102,27 |

|

Фонд зарплаты, тыс. руб. |

2770 |

3094 |

3120 |

324,00 |

26,0 |

350 |

111,7 |

100,84 |

112,64 |

|

Средняя зар плата, тыс. руб. |

6,60 |

7,58 |

7,88 |

0,99 |

0,30 |

1,28 |

114,98 |

103,90 |

119,46 |

|

Выработка одного рабочего, тыс. руб. |

398,51 |

388,24 |

454,67 |

-10,28 |

66,43 |

56,15 |

97,42 |

117,11 |

114,09 |

Проведя анализ динамики валовой продукции, заработной платы и издержек производства можно увидеть, что в 2017 году происходит уменьшение объемов производства на 5,36 процентов или 748 тысяч рублей при снижении среднесписочной численности на 2,86 процентов или на одного человека, при этом увеличивается себестоимость продукции на 4,69 процентов или 590 тысяч рублей и фонд заработной платы на 11,7 процентов или 324 тысяч рублей.

Таким образом, увеличение издержек производства в 2017 году вызвано в первую очередь увеличением заработной платы, но при снижении объемов производства это обосновывается кризисом в 2017 году, что негативно сказывается на финансовой ситуации.

В 2018 году наблюдается тенденция уменьшения среднесписочной численности на 2,94 процентов при увеличении заработной платы на 0,84 процентов, однако, при этом, происходит увеличение объемов производства на 13,67 процентов и темпы роста объемов производства выше заработной платы на Акционерном обществе «Электрокабель» Кольчугинский завод», что свидетельствует об увеличении производительности труда.

Проведенный анализ издержек производства позволяет установить только общую тенденцию изменения расходов. Входящие в них отдельные статьи затрат зависят от многих факторов. Выявить резервы их экономии можно лишь на основе детального изучения динамики и отклонений от плана по каждой статье в отдельности.

Важнейшей задачей анализа издержек производства является определение резервов снижения затрат на продукции. Основными источниками резервов снижения издержек являются сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и так далее.

Контроль и планирование издержек производства предприятия

Как было рассмотрено ранее планирование необходимо при ведении правильной экономической деятельности. Без неё предприятие может понести значительные убытки, не уделяя должного внимания издержкам в производстве на своем предприятии.

Что бы снизить расходы на предприятии АО "Электрокабель" Кольчугинский завод", необходимо уменьшить расходы ресурсов за счёт увеличения производительности труда. В данном случае, так как завод занимается выпуском кабельной продукции можно применить введение нового усовершенствованного оборудования. Введение нового оборудования повысит производительность труда, основные фонды будут использоваться более эффективно.

Предлагается ввести новое оборудование стоимостью 20 тысяч рублей при котором завод сможет выпускать те же объемы производства при сокращении затрат на производство за счет увеличения производительности труда на 15 процентов. Однако при этом некоторые переменные расходы увеличатся на 10 процентов при уменьшении расходов на электроэнергию, топливо на 50 процентов. При этом увеличится объем продукции собственного производства на 10 процентов, объем продукции закупочной деятельности останется неизменным.

При планировании фонда заработной платы воспользуемся методом линейной экстраполяции. Экстраполируемое значение уровня можно получить с помощью формулы 1[55]:

Y=Yt*Tp (1)

Tp - средний темп роста, Уt - уровень, принятый за базу для экстраполяции.

Тр = (111.7+100.84)/2=106.27 %.

Тогда планируемый фонд заработной платы составит:

3120*106.27% = 3316 тысяч рублей.

Основные средства на конец 2018 года составляли 15000 тысяч рублей. По плану основные средства увеличатся на 20 тысяч рублей или 0,13 процентов и составят 15020 тысяч рублей. Тогда амортизационные отчисления увеличатся тоже на 0,13 процентов. Таким образом, плановая себестоимость будет выглядеть следующим образом, данные отражены отдельно по собственному производству и закупочной деятельности в таблицах 9 и 10[56].

Таблица 9. Структура плановой себестоимости собственного производства

|

Статья затрат |

2017 год, тысяча рублей |

2018 год, тысяча рублей |

Абсолютное изменение, тысяча рублей |

Относительное изменение, процент |

|

Заработная плата |

1158 |

1231 |

73 |

106,27 |

|

Отчисления на социальные нужды |

215 |

228 |

13 |

106,27 |

|

Закупка сырья для производства кабелей |

650 |

715 |

65 |

110 |

|

Электроэнергия |

215 |

108 |

-108 |

50 |

|

Топливо |

345 |

173 |

-173 |

50 |

|

Аренда помещения |

578 |

289 |

-289 |

50 |

|

Запасные части, ремонтные |

558 |

558 |

0 |

100 |

|

Оплата услуг и работ, выполненных сторонними организациями |

316 |

316 |

0 |

100 |

|

Амортизация |

348 |

348 |

0 |

100 |

|

Прочие затраты |

658 |

658 |

0 |

100 |

|

ИТОГО |

5041 |

4623 |

-418 |

91,71 |

Таким образом, плановая себестоимость собственного производства снизилась на 8,29 процентов или 418 тысяч рублей, это не плохой показатель.

Таб. 10. Структура плановой себестоимости закупочной деятельности

|

Статья затрат |

2017г., тысяча рублей |

2018г., тысяча рублей |

Абсолютное изменение, тысяча рублей |

Относительное изменение, процент |

||

|

Заработная плата |

1962 |

2085 |

123 |

106,27 |

||

|

Отчисления на соц. нужды |

257 |

273 |

16 |

106,27 |

||

|

Сырье и материалы |

2930 |

2930 |

0 |

100 |

||

|

Прочие запасы |

60 |

60 |

0 |

100 |

||

|

Электроэнергия |

295 |

295 |

0 |

100 |

||

|

Топливо |

246 |

246 |

0 |

100 |

||

|

Аренда |

542 |

542 |

0 |

100 |

||

|

Запасные части, ремонтные |

575 |

575 |

0 |

100 |

||

|

Оплата услуг и работ, выполненных сторонними организациями |

127 |

127 |

0 |

100 |

||

|

Амортизация |

624 |

624 |

0 |

100 |

||

|

Прочие затраты |

203 |

203 |

0 |

100 |

||

|

ИТОГО |

7821 |

7960 |

139 |

101,78 |

||

Плановая себестоимость закупочной деятельности на заводе АО «Электрокабель «Кольчугинский завод» увеличилась на 1,78 процентов или 139 тысяч рублей за счет увеличения заработной платы на 123 тысяч рублей и отчислений на социальные нужды на 16 тысяч рублей или 6,27 процентов.

Таблица 11. Анализ динамики валовой продукции, заработной платы и издержек в сравнении за 2017 год и 2018 год

|

Показатели |

Абсолютное значение |

Изменение показателей |

||

|

Абсолютное, тысяча рублей |

Относительное, процент |

|||

|

2017 |

2018 |

|||

|

Валовая продукция, тысяча рублей |

15004 |

15609 |

605 |

104,03 |

|

Среднесписочная численность, человек |

33 |

33 |

0 |

100,00 |

|

Издержки производства, тысяча рублей |

12862 |

12583 |

-279 |

97,83 |

|

Фонд заработной платы, тысяча рублей |

3120 |

3316 |

196 |

106,28 |

|

Выработка одного рабочего, тысяча рублей |

455 |

473 |

18 |

104,03 |

|

Средняя заработная плата, тысяча рублей |

8 |

8 |

0 |

106,27 |

Таким образом, валовая продукция предприятия в 2018 году увеличилась на 4,03 процентов или 605 тысяч рублей за счет увеличения объемов производства продукции собственного производства на 10 процентов, выработка одного рабочего увеличилась на 4,03 процентов или 18,32 тысяч рублей, общая себестоимость снизилась на 279 тысяч рублей или 2,17 процентов.

Сгруппируем затраты на постоянные и переменные для продукции собственного производства и закупочной деятельности в плановом году в предприятии АО "Электрокабель" Кольчугинский завод"[57].

Таблица 12. Переменные и постоянные затраты продукции

|

Статьи расходов |

собственного производства |

закупочной деятельности |

|||||

|

2017 г. |

2018г. |

Абс. изм. |

2017 г. |

2018 г. |

Абс. изм. |

||

|

Переменные издержки: |

3555 |

3705 |

150 |

6114 |

6253 |

139 |

|

|

Заработная плата |

1158 |

1231 |

73 |

1962 |

2085 |

123 |

|

|

Отчисления на социальные нужды |

215 |

228 |

13 |

257 |

273 |

16 |

|

|

Закупка сырья для производства |

650 |

714 |

64 |

- |

- |

- |

|

|

Сырье и материалы |

- |

- |

2930 |

2930 |

0 |

||

|

Прочие запасы |

- |

- |

60 |

60 |

0 |

||

|

Запасные части, ремонтные |

558 |

558 |

0 |

575 |

575 |

0 |

|

|

Оплата услуг и работ, выполненных сторонними организациями |

316 |

316 |

0 |

127 |

127 |

0 |

|

|

Прочие затраты |

658 |

658 |

0 |

203 |

203 |

0 |

|

|

Постоянные издержки: |

1486 |

918 |

-568 |

1707 |

1707 |

0 |

|

|

Электроэнергия |

215 |

108 |

-107 |

295 |

295 |

0 |

|

|

Топливо |

345 |

173 |

-172 |

246 |

246 |

0 |

|

|

Аренда |

578 |

289 |

-289 |

542 |

542 |

0 |

|

|

Амортизация |

348 |

348 |

0 |

624 |

624 |

0 |

|

|

ИТОГО |

5041 |

4623 |

-418 |

7821 |

7960 |

139 |

|

Таким образом, переменные издержки продукции собственного производства увеличились на 150 тысячу рублей в плановом году по отношению к 2017 году за счет увеличения заработной платы на 73 тысяч рублей, отчислений на социальные нужды на 13 тысяч рублей, расходов на сырье на 64 тысяч рублей. Постоянные издержки уменьшились на 568 тысяч рублей за счет уменьшения расходов электроэнергию на 107 тысяч рублей, топлива на 172 тысячи рублей, аренду на 289 тысяч рублей. По продукции закупочной деятельности на предприятии АО "Электрокабель" Кольчугинский завод" переменные издержки увеличились на 139 тысяч рублей за счет увеличения расходов на заработную плату на 123 тысячи рублей и отчислений на социальное обеспечение на 16 тысяч рублей. Постоянные издержки в плановом 2016 году не изменились и составили 1707 тысяч рублей.

Рассмотрим плановые показатели прибыли и издержек производства в таблице 13[58].

Таблица 13. Плановые показатели прибыли и издержек производства

|

Показатели |

Абсолютное значение, тысяча рублей |

Изменение показателей |

||

|

Абсолютное, тысяча рублей |

Относительное, процент |

|||

|

2017 г. |

2018 г. |

|||

|

Валовая продукция всего |

15004 |

15609 |

605 |

104,03 |

|

Себестоимость всего |

12862 |

12583 |

-279 |

97,83 |

|

Себестоимость продукции собственного производства |

5041 |

4623 |

-418 |

91,71 |

|

Себестоимость продукции закупочной деятельности |

7821 |

7960 |

139 |

101,78 |

|

Переменные издержки |

9669 |

9958 |

289 |

102,99 |

|

Постоянные издержки |

3193 |

2625 |

-568 |

82,21 |

|

Себестоимость на один рубль произведенной продукции |

0,86 |

0,81 |

0,05 |

94,04 |

|

Валовая прибыль |

2142 |

3026 |

884 |

141,27 |

Таким образом, в плановом 2017 году валовая прибыль увеличится на 605 тысяч рублей или 4,03 процентов за счет увеличения объемов производства продукции собственного производства. Себестоимость предприятия уменьшится на 279 тысяч рублей или 2,17 процентов, при этом себестоимость продукции собственного производства уменьшится на 418 тысяч рублей или 8,29 процентов, а себестоимость продукции закупочной деятельности увеличится на 139 тысяч рублей или 1,78 процентов. Переменные издержки увеличатся на 289 тысяч рублей или 2,99 процентов, а постоянные издержки уменьшатся на 568 тысяч рублей или 17,79 процентов. Себестоимость на один рубль произведенной продукции уменьшится на 0,05 тысяч рублей или 5,96 процентов, валовая прибыль предприятия увеличится на 884 тысяч рублей или 41,27 процентов.

Таким образом, как видно из таблицы 13, происходит увеличение экономических выгод предприятия АО "Электрокабель" Кольчугинский завод", в том числе увеличение прибыли при снижении себестоимости продукции, за счет внедрения высокотехнологичного оборудования данный пример наглядно показывает эффективность применения данного метода уменьшения издержек на предприятии.

Заключение

Изучение, классификация, анализ и планирование издержек на предприятии играет важную роль в экономике организации. Результат работы предприятии зачастую зависит от правильного планирования расходов.

Таким образом, можно сделать вывод, что экономическая сущность классификации издержек производства состоит в том, что она позволяет предприятиям постоянно осуществлять детальный анализ издержек производства. А сделав правильный и точный анализ издержек предприятия можно будет понять и проанализировать что используется при производстве продукции в организации и в каком стоимостном выражении, это позволяет получить представление о размерах затрат при производстве продукции и не только ведь процесс учета издержек начинается с момента создания продукта до непосредственной поставке к продавцу, таки образом охватывая весь процесс от начала до конца.

Снижение издержек производства - один из основных путей повышения прибыли. Так как прибыль получается путем вычитания из суммы доходов расходов предприятия.

Издержки производства были проанализированы на примере предприятия АО "Электрокабель" Кольчугинский завод" за период с 2016 года по 2018 год. По данным анализа можно сделать следующие выводы. Стоимость валовой продукции, денежная выручка и среднегодовая стоимость основных средств в 2018 году по сравнению с 2016 годом увеличились при учете, что в 2017 году было уменьшение показателей по равнения с 2016 годом. За анализируемый период издержки производства увеличилась на 285 тысяч рублей или 2,27 процентов. В 2017 году по сравнению с 2016 годом наблюдается увеличение издержек производства на 590 тысяч рублей или 4,69 процентов.

Основной удельный вес в структуре издержек производства занимают затраты на заработную плату, на аренду, приобретение сырья и материалов для производства кабельной продукции.

Увеличение издержек происходит, в основном, за счет увеличения затрат на сырье, заработную плату топливо и электроэнергию. Что бы снизить издержки на АО "Электрокабель" Кольчугинский завод" необходимо уменьшить ресурсоемкость продукции за счет увеличения производительности труда. Одним из способов повышения производительности труда на данном предприятие можно отнести введение нового высокотехнологичного оборудования. Приобретение нового станка для производства кабельной продукции повысит производительность труда на заводе, основные фонды будут использоваться более эффективно. На произведенном примере видно, что данный метод уменьшения издержек предприятия значительно повышает валовую продукция на 4, 03 процента по сравнению с 2017 годом. При этом уменьшая в два раза затраты на топливо электроэнергию и другие издержки, хоть и при этом увеличивается заработная плата. Однако в итоге происходит значительное увеличение валовой продукции при небольшом увеличении издержек на предприятии.

Библиография

- Ажнюк М.О. Основы экономической теории / пер., 1-е изд.: К. Знания, 2018. - 233 с.

- Бабаева Ю.А. Учет затрат на производство и калькулирование себестоимости продукции: Учеб.-практ. пособие/Под ред. М.: Вузовский учебник, 2011. – 96 с.

- Белов П.Г. Управление рисками, системный анализ и моделирование в 3-х частях. Часть 3: Учебник и практикум для бакалавриата и магистратуры. М.: Юрайт, 2016. – 151 с.

- Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. Практикум, М.: Феникс, 2017. – 151 с.

- Волкова О.Н. Управленческий учет: Учебник. М.: ТК Велби, Изд-во Проспект, 2018. – 53 с.

- Воронцовский А.В. Оценка рисков. Учебник и практикум для бакалавриата и магистратуры . М.: Юрайт, 2016. – 71 с.

- Гальперина В. М. Теория фирмы/ ред., 2-е изд.: СПб.: Экономическая школа, 2016. - 534 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. Гриф МО РФ. изд.: Магистр, 2017. – 240-247с.

- Керимов В.Э. Управленческий учет. М.: Издательско-книготорговый центр "Маркетинг", 2019. – 159 с.

- Коренкова С.И. Бюджетный учет и отчетность. Учебное пособие для СПО, Учебник и практикум для СПО. М.: Юрайт, 2018. – 99 с.

- Косолапова М.В., Свободин В.А. Экономический анализ хозяйственной деятельности: Учебник/ изд., 1-е изд.: М. Дашков, 2016. - 247с.

- Лабынцева Н.Т. Бухгалтерский учет: финансовый и управленческий: Учебник / Под ред. профессора М.: Финансы и статистика, 2008. – 102 с.

- Любушин Н.П., Варпаева И.А., Жаринов В. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации (СПО). Учебное пособие. М.: КноРус, 2018. – 123-140 с.

- Магомедов М.Д., Алексейчева Е.Ю., Костин И.Б. Экономика организации (предприятия): Учебник для бакалавров/ пер., 3-е изд.: М.: Фина, 2017. - 291 с.

- Николаева О.Е., Шишкова Т.В. Управленческий учет. М.: Эдиториал УРСС, 2010. – 259 с.

- Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). М.: Инфра-М, 2009. – 45-70 с.

- Радиевский М.В. Организация производства: инновационная стратегия устойчивого развития предприятия / Учебник. Гриф УМО вузов России. -Инфра-М, 2017. - 99-100 с.

- Ребров В.И. Кольчугино - мой город: завод, город, события, люди (прошлое и настоящее)/ В.И. Ребров. - Кольчугино, 2006. - 251 с.

- Ребров В.И. Наши корни: очерки по истории Кольчугинского края: Кн. 2/ В.И. Ребров. - Кольчугино, 2001. - 281 с.

- Сергеев И. В. Экономика предприятия. Учебное пособие/ пер., доп.,. 2-е изд.: М.: Финансы и статистика, 2016. - 278 с.

- Ситько В.П., Валеева. Н.М. И его стараниями процветала Россия/ изд.,. 1-е изд.: Кольчугинская типография , 2016. - 30 с.

- Ситько В.П. Свой век украсил он делами. Жизнь и деятельность купца А.Г. Кольчугина / изд.,. 1-е изд.: Кольчугинская типография , 2016. - 70 с.

- Ситько В.П. Завод АО «ЭКЗ»/ изд.,. 1-е изд.: Кольчугинская типография , 2018. - 57 с.

- Смелик Р. Г., Левицкая Л.А Экономика предприятия (организации)/ изд.,. 1-е изд.: Омский государственный университет, 2014. - 296 с.

- Солоухин В.А. Москва. "Художественная литература" изд-во.— 1983.— 14 с.

- Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика/ испр. и доп., 4-е изд.: М.: Юрайт-Изд, 2016. - 374 с.

- Тарасова В.И. Управленческий учет: учеб. для вузов. - 2-е изд. - М.: Проспект, 2016. - 305-412 с.

- Хоминич И.П., Пещанская И.В. Финансы организаций: управление финансовыми рисками. Учебник и практикум для СПО. М.: Юрайт, 2018. – 251 с.

- Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – 10- 178 с.

Приложения

Приложение 1

Бухгалтерский баланс

Продолжение приложения 1

Приложение 2

Отчет о финансовых результатах

Продолжение приложения 2

-

Ажнюк М.О. Основы экономической теории / пер., 1-е изд.: К. Знания, 2018. – С. 233 . ↑

-

Радиевский М.В. Организация производства: инновационная стратегия устойчивого развития предприятия / Учебник. Гриф УМО вузов России. -Инфра-М, 2017. – С. 99-100. ↑

-

Любушин Н.П., Варпаева И.А., Жаринов В. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации (СПО). Учебное пособие. М.: КноРус, 2018. – С. 123. ↑

-

Бабаева Ю.А. Учет затрат на производство и калькулирование себестоимости продукции: Учеб.-практ. пособие/Под ред. М.: Вузовский учебник, 2011. – С. 96. ↑

-

Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. Практикум, М.: Феникс, 2017. – С. 151. ↑

-

Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика/ испр. и доп., 4-е изд.: М.: Юрайт-Изд, 2016. - 15 с. ↑

-

Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). М.: Инфра-М, 2009. – С. 45. ↑

-

Смелик Р. Г., Левицкая Л.А Экономика предприятия (организации)/ изд.,. 1-е изд.: Омский государственный университет, 2014. – С. 296. ↑

-

Тарасова В.И. Управленческий учет: учеб. для вузов. - 2-е изд. - М.: Проспект, 2016. – С. 305-412. ↑

-

Белов П.Г. Управление рисками, системный анализ и моделирование в 3-х частях. Часть 3: Учебник и практикум для бакалавриата и магистратуры. М.: Юрайт, 2016. – С. 151. ↑

-

Николаева О.Е., Шишкова Т.В. Управленческий учет. М.: Эдиториал УРСС, 2010. – С. 259. ↑

-

Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика/ испр. и доп., 4-е изд.: М.: Юрайт-Изд, 2015. – С. 374. ↑

-

Любушин Н.П., Варпаева И.А., Жаринов В. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации (СПО). Учебное пособие. М.: КноРус, 2018. – С. 123. ↑

-

Керимов В.Э. Управленческий учет. М.: Издательско-книготорговый центр "Маркетинг", 2019. – С. 159. ↑

-

Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. Гриф МО РФ. изд.: Магистр, 2017. – С. 240. ↑

-

Сергеев И. В. Экономика предприятия. Учебное пособие/ пер., доп.,. 2-е изд.: М.: Финансы и статистика, 2016. – С. 278. ↑

-

Ивашкевич В.Б. Бух. управленческий учет: Учебник. Гриф МО РФ. изд.: Магистр, 2017. – С. 247. ↑

-

Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). М.: Инфра-М, 2009. – С. 70. ↑

-

Любушин Н.П., Варпаева И.А., Жаринов В. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации (СПО). Учебное пособие. М.: КноРус, 2018. – С. 140 . ↑

-

Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). М.: Инфра-М, 2009. – С. 67. ↑

-

Николаева О.Е., Шишкова Т.В. Управленческий учет. М.: Эдиториал УРСС, 2010. – С. 259. ↑

-

Магомедов М.Д., Алексейчева Е.Ю., Костин И.Б. Экономика организации (предприятия): Учебник для бакалавров/ пер., 3-е изд.: М.: Фина, 2017. – С. 291. ↑

-

Хоминич И.П., Пещанская И.В. Финансы организаций: управление финансовыми рисками. Учебник и практикум для СПО. М.: Юрайт, 2018. – С. 251. ↑

-

Сергеев И. В. Экономика предприятия. Учебное пособие/ пер., доп.,. 2-е изд.: М.: Финансы и статистика, 2016. – С. 278. ↑

-

Гальперина В. М. Теория фирмы/ ред., 2-е изд.: СПб.: Экономическая школа, 2016. – С. 534. ↑

-

Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. Гриф МО РФ. изд.: Магистр, 2017. – С. 247. ↑

-

Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика/ испр. и доп., 4-е изд.: М.: Юрайт-Изд, 2016. – С. 374. ↑

-

Сергеев И. В. Экономика предприятия. Учебное пособие/ пер., доп.,. 2-е изд.: М.: Финансы и статистика, 2016. – С. 278. ↑

-

Магомедов М.Д., Алексейчева Е.Ю., Костин И.Б. Экономика организации (предприятия): Учебник для бакалавров/ пер., 3-е изд.: М.: Фина, 2017. – С. 282. ↑

-

Воронцовский А.В. Оценка рисков. Учебник и практикум для бакалавриата и магистратуры . М.: Юрайт, 2016. – С. 71. ↑

-

Керимов В.Э. Управленческий учет. М.: Книготорговый центр "Маркетинг", 2019. – С. 160. ↑

-

Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. Практикум, М.: Феникс, 2017. – С. 151. ↑

-

Гальперина В. М. Теория фирмы/ ред., 2-е изд.: СПб.: Экономическая школа, 2016. – С. 534. ↑

-

Воронцовский А.В. Оценка рисков. Учебник и практикум для бакалавриата и магистратуры . М.: Юрайт, 2016. – С. 72. ↑

-

Смелик Р. Г., Левицкая Л.А Экономика предприятия (организации)/ изд.,. 1-е изд.: Омский государственный университет, 2014. - 296 с. ↑

-

Хоминич И.П., Пещанская И.В. Финансы организаций: управление финансовыми рисками. Учебник и практикум для СПО. М.: Юрайт, 2018. – С. 251. ↑

-

Керимов В.Э. Управленческий учет. М.: Издательско-книготорговый центр "Маркетинг", 2019. – С. 159. ↑

-

Коренкова С.И. Бюджетный учет и отчетность. Учебное пособие для СПО, Учебник и практикум для СПО. М.: Юрайт, 2018. – С. 99. ↑

-

Лабынцева Н.Т. Бухгалтерский учет: финансовый и управленческий: Учебник / Под ред. профессора М.: Финансы и статистика, 2008. – С. 102. ↑

-

Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. Практикум, М.: Феникс, 2017. – С. 151. ↑

-

Хоминич И.П., Пещанская И.В. Финансы организаций: управление финансовыми рисками. Учебник и практикум для СПО. М.: Юрайт, 2018. – 211 с. ↑

-

Гальперина В. М. Теория фирмы/ ред., 2-е изд.: СПб.: Экономическая школа, 2016. – С. 534. ↑

-

Ребров В.И. Кольчугино - мой город: завод, город, события, люди (прошлое и настоящее)/ В.И. Ребров. - Кольчугино, 2006. – С. 251. ↑

-

Ситько В.П., Валеева. Н.М. И его стараниями процветала Россия/ изд.,. 1-е изд.: Кольчугинская типография, 2016. – С. 30. ↑

-

Ситько В.П. Завод АО «ЭКЗ»/ изд.,. 1-е изд.: Кольчугинская типография , 2018. – С. 57. ↑

-

Солоухин В.А. Москва. "Художественная литература" изд-во.— 1983.— С. 14. ↑

-

Ситько В.П. Свой век украсил он делами. Жизнь и деятельность купца А.Г. Кольчугина / изд.,. 1-е изд.: Кольчугинская типография , 2016. – С. 70. ↑

-

Ребров В.И. Наши корни: очерки по истории Кольчугинского края: Кн. 2/ В.И. Ребров. - Кольчугино, 2012. – С. 281. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 10. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 15. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 26. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 57. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 58. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 78. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 110. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 1119. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 148. ↑

-

Шадрина Г.В. Анализ финансово-хозяйственной деятельности, 2-е изд., пер. и доп. Учебник и практикум для СПО, 2017. – С. 170. ↑

- «Отчет о финансовых результатах: методика и техника составления»

- Организационная культура и ее роль в современных организациях ( Понятие организационной культуры )

- Понятие, теории, сущность местного самоуправления

- ЛИЗИНГОВЫЕ ОПЕРАЦИИ БАНКОВ (Принципы построения лизинговых отношений)

- Финансовый контроль в сфере формирования и использования бюджетных средств: современное состояние и перспективы развития

- Теории происхождения государства (Основные теории происхождения государства и права)

- Роль мотивации в поведении организации ( характеристика организации на примере ОАО «Россельхозбанке»)

- Гарантии прав и свобод человека и гражданина в РФ (сущность судебной защиты прав и свобод человека и гражданина)

- Механизм управления экономическими рисками на предприятии.

- ПОНЯТИЕ ПРАВОВОГО ОТНОШЕНИЯ ( Общая характеристика правоотношений )

- Соотношение государства и гражданского общества ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЕНИЯ ПОНЯТИЯ, ПРИЗНАКОВ И СТРУКТУРЫ ГРАЖДАНСКОГО ОБЩЕСТВА)

- Особенности управления процессом реорганизации фирмы (ООО «Транс-Экспресс»)