Маркетинговые исследования как часть информационной маркетинговой системы

Содержание:

ВВЕДЕНИЕ

Маркетинговые исследования - существенная составляющая и массовая субъектная база цивилизованного рыночного хозяйства, неотъемлемый элемент присущего ему конкурентного механизма. Они придают рыночной экономике должную гибкость, мобилизует крупные финансовые и производственные ресурсы населения, несёт в себе мощный антимонопольный потенциал, служит серьёзным фактором структурной перестройки и обеспечения прорывов по ряду направлений научно-технического прогресса, во многом решает проблему занятости и другие социальные проблемы рыночного хозяйства. Вот почему становление и развитие маркетинга и маркетинговых исследований представляет собой стратегическую задачу реформационной экономической политики.

Организация сбыта продукции базируется на маркетинговых исследованиях, которые являются основой всех маркетинговых действий. Такими исследованиями в области сбыта являются: исследование потребностей и спроса на данную продукцию, исследование ёмкости рынка, определение доли предприятия в общем объёме продажи продукции данного ассортимента, анализ рыночной ситуации, изучение возможностей выхода на внешний рынок, исследование динамики объёма продаж, анализ каналов сбыта, изучение мнений покупателей и потребительских предпочтений.

Маркетинговые исследования составляют базу для осуществления всех элементов деятельности предприятия в области управления производственно-сбытовой деятельностью.

Объект исследования - Завод «Полимир» ОАО «Нафтан».

Предмет иследования -маркетинговое исследование рынков сбыта

продукции.

Целью данной работы является проведение маркетингового исследования рынка сбыта завода «Полимир» ОАО «Нафтан» и разработка направлений его совершенствования.

Для достижения поставленной цели необходимо решить следующие задачи:

– Изучить сущность, виды, методы, этапы и направления проведения маркетинговых исследований;

– Более детально рассмотреть такое направление исследования как рынок;

– Провести маркетинговое исследование рынка сбыта завода «Полимир» ОАО «Нафтан» и выявить его проблемные моменты;

– Наметить пути повышения эффективности проводимых маркетинговых исследований рынка сбыта на заводе «Полимир» ОАО «Нафтан».

ГЛАВА 1 ТЕОРЕТИЧЕСКАЯ СУЩНОСТЬ МАРКЕТИНГОВОЙ ИНФОРМАЦИОННОЙ СИСТЕМЫ

1.1 Маркетинговая информационная система как составная часть информационной системы предприятия

Маркетинговая информация собирается, анализируется и распределяется в рамках маркетинговой информационной системы, являющейся частью информационной системы управления организацией. Маркетинговая информационная система (МИС) – это совокупность (единый комплекс) персонала, оборудования, процедур и методов, предназначенная для обработки, анализа и распределения в установленное время достоверной информации, необходимой для подготовки и принятия маркетинговых решений[1].

МИС трансформирует данные, полученные из внутренних и внешних источников, в информацию, необходимую для руководителей и специалистов маркетинговых служб. МИС распределяет информацию среди руководителей и специалистов маркетинговых служб, принимающих соответствующие решения. Кроме того, МИС, взаимодействуя с другими автоматизированными системами предприятия, поставляет нужную информацию руководителям других служб предприятия (производственных, НИОКР и др.)[2].

Внутренняя информация содержит данные о заказах на продукцию, объемах продаж, отгрузке продукции, уровне запасов, об оплате отгруженной продукции и др. Данные из внешних источников получаются на основе проведения маркетинговой разведки (из подсистемы текущей внешней информации) и маркетинговых исследований.

Маркетинговая разведка – постоянная деятельность, на основе использования определенных процедур и источников получения информации, по сбору текущей информации об изменении внешней среды маркетинга, необходимая как для разработки, так и корректировки маркетинговых планов. В то время как внутренняя информация фокусируется на полученных результатах, маркетинговая разведка исследует то, что может произойти во внешней среде[3].

Источники получения текущей внешней информации могут быть самого различного характера, для ее сбора используются формальные и неформальные процедуры. Подобная информация получается путем изучения книг, газет, публикаций торговли; в результате бесед с потребителями, поставщиками, дистрибьюторами и другими внешними по отношению к организации лицами, которых следует эффективно мотивировать на сбор нужной информации; на основе бесед с другими менеджерами и сотрудниками, например сотрудниками сбытовых служб данной организации; путем проведения промышленного и коммерческого шпионажа (хотя в зарубежных книгах много пишут об этических проблемах маркетинговых исследований).

Маркетинговые исследования в отличие от маркетинговой разведки предполагают сбор и анализ данных по конкретным маркетинговым ситуациям, с которыми предприятие столкнулось на рынке. Такая деятельность осуществляется периодически, а не непрерывно, по мере появления определенных проблем, на основе использования специальных методов сбора и обработки собранных данных. Собственно, изучение целей, содержания, процедур, методов и практики реализации маркетинговых исследований и является предметом данной книги[4].

В МИС также входит подсистема поддержки маркетинговых решений, в которой с помощью определенных методов (например, моделей корреляционного анализа, расчета точки безубыточности) на основе созданной базы маркетинговых данных осуществляется доступ к информации, необходимой руководителям для принятия решений, а также ее анализ в заданном направлении.

Данная система на вопросы типа: «что если?» дает немедленные ответы, используемые при принятии маркетинговых решений. В подсистему поддержки маркетинговых решений может входить набор процедур и логических алгоритмов, основанных на опыте экспертов и называемых экспертными системами.

Идея экспертной системы состоит в следующем. В то время как традиционные счетные программы имеют дело лишь с фактами, экспертные системы опираются на «профессиональную культуру». Говоря о профессиональной культуре, имеют в виду всю совокупность неформальных эвристических приемов, догадок, интуитивных суждений и умение делать выводы, которые трудно анализировать явным образом, но которые, по сути дела, и составляют основу квалификации эксперта, приобретаемой им на протяжении всей его профессиональной деятельности[5].

Обычно сам эксперт не вполне осознает ее наличие и плохо понимает, как именно она работает. Однако, несмотря на всю непостижимость знаний экспертов, оказалось возможным вложить их в машинные программы, благодаря чему те могут сегодня поспорить по уровню компетентности с высококвалифицированными практиками[6].

Современные экспертные системы способны давать советы в таких различных областях знаний, как диагностика заболеваний, геологоразведка, уплата подоходного налога и функционирование системы обороны, проблемы маркетинга. В каждой из этих областей приходится иметь дело с информацией, которая не отличается строгостью, чрезвычайно сложна, что затрудняет использование обычного программного обеспечения; однако экспертные системы справляются с ней зачастую лучше чисто формализованных систем. Знания, используемые в каждой такой системе, были получены от специалистов данной области в виде правил, обычно многих их сотен, которые в совокупности создают «базу знаний» компьютера. Экспертная система состоит из базы знаний и механизма «вывода» – программы, которая способна находить логические следствия из всей совокупности имеющихся в системе правил.

Некоторые из этих правил совершенно однозначны и имеют вид: «ЕСЛИ то-то И то-то, ТО получается какой-то результат». Другие правила менее определенны и предполагают вероятностные оценки: «ЕСЛИ (до известной степени) то-то И (до известной степени) то-то, ТО (до известной степени) справедлив какой-то результат»[7].

Действуя в соответствии с заложенными в ее базе знаний правилами, компьютер запрашивает у пользователя необходимую информацию, а затем сообщает свои выводы и рекомендации. Перед исследователем в определенной логической последовательности ставятся вопросы (большинство которых включено в приводимые в данной книге вопросники), определяющие содержание и порядок проведения маркетинговых исследований. Ответы на эти вопросы исследователь дает сам, в случае необходимости проводя сбор дополнительной информации. В зависимости от содержания ответов на вопросы программа оценивает целесообразность ведения сбытовой деятельности на рассматриваемых рынках и ранжирует отдельные продукты по уровню их предпочтительности.

МИС предназначена для: раннего обнаружения возможных трудностей и проблем; выявления благоприятных возможностей; нахождения и оценки стратегий и мероприятий маркетинговой деятельности; оценки на основе статистического анализа и моделирования уровня выполнения планов и реализации стратегий маркетинга[8].

Можно предложить следующую последовательность шагов по проектированию МИС. Прежде всего, изучаются организация маркетинга на предприятии, распределение задач, прав и ответственности в системе управления маркетингом. Далее определяются потребности менеджеров в маркетинговой информации. На основе этих данных идентифицируются источники информации, определяются процедуры и инструменты ее получения и анализа. Следующие шаги: разработка плана предстоящих исследований, проектирование формата заключительного отчета и системы предоставления полученных результатов заинтересованным лицам. Наряду с этим разрабатываются мероприятия по созданию и поддержанию банка данных, системы обеспечения и оценки функционирования МИС[9].

Очевидно, что единого типового образца МИС не существует. Руководство организации и ее маркетинговых служб предъявляет к информации свои специфические требования, оно руководствуется своими собственными представлениями как о собственной организации, так и о ее внешней среде; у него существует своя собственная иерархия потребностей в информации и свой индивидуальный стиль руководства, зависящий от личных и деловых качеств сотрудников управленческого аппарата и сложившихся между ними взаимоотношений. Кроме того, эффективная МИС может быть результатом лишь постепенного развития первоначальной системы.

Ниже в качестве примера дается характеристика информации, собираемой в рамках функционирования МИС одной гостиничной компании.

Обследование клиентов и потенциальных клиентов. Оно осуществляется в следующих направлениях: постоянное изучение степени удовлетворенности гостей; ежегодное изучение мнений бизнесменов; на основе изучения ежегодных результатов обследования лиц, совершающих поездки, знакомство с типологией поездок, с отношением к поездкам и целями их совершения.

Изучение деятельности конкурентов осуществляется в следующих направлениях: сбор информации о наличии свободных и занятых номеров, их качестве и цене; посещение конкурентов видными политическими деятелями, артистами, бизнесменами и т.п.; посещение ключевых конкурентов под видом клиентов; составление для ряда конкурентов особых файлов, содержащих маркетинговую информацию.

Кроме того, путем изучения статистических отчетов об экономическом положении в различных регионах страны, получение информации о политическом и социально-экономическом климате. В данной МИС также используется внутренняя информация о количестве свободных номеров и жалобах клиентов, о результатах проверок и предложениях менеджеров. Пятьдесят девять процентов менеджеров считают наиболее важным источником маркетинговой информации внутренние данные компании, двадцать один процент менеджеров рассматривают маркетинговую разведку как наиболее важный источник получения данных, двадцать процентов – результаты специально проведенных маркетинговых исследований[10].

С точки зрения функций управления наиболее часто МИС используется в целях планирования и контроля. На вопрос: «Дает ли использование МИС преимущество в конкурентной борьбе?» — положительно ответило 56% опрошенных. Отрицательный ответ дало 44% опрошенных. Восемьдесят девять процентов опрошенных указали, что на их фирмах есть формальный, изложенный в письменной форме план маркетинга.

Дальнейшее развитие МИС приведет к ее трансформации в систему поддержки маркетинговых решений, являющейся более гибкой, более простой в использовании, в основу функционирования которой положены интерактивные процедуры, и ориентированной на принятие нестандартных творческих решений.

В России под эгидой Российской ассоциации маркетинга (РАМ) создана и развивается Общероссийская маркетинговая система (ОМС). Ее создание во многом обусловлено тем, что использование маркетинговых методов во многом сдерживается из-за отсутствия координации действий отечественных товаропроизводителей, операторов финансового и трудового рынков, вузов, научно-исследовательских институтов, консультационных фирм[11].

Генеральная цель системы – координация и продвижение маркетинговых методов на макро- и микроуровнях для насыщения российского рынка товарами и услугами отечественных предприятий, увеличение притока инвестиций на предприятия, сохранение действующих и создание дополнительных рабочих мест в производственном и научно-консультационном секторах экономики.

Основная отличительная черта данной системы, ее суть состоит в том, что с помощью маркетинга становятся возможными направленные действия по выпуску востребованной рынком продукции. Товаропроизводители, операторы финансового и трудового рынка участвуют в системе через предоставление информации о себе и запросах на маркетинговые и инвестиционные услуги.

Региональные администрации входят в систему через информацию о проблемах региона на финансовом и товарном рынках. Инвесторы предоставляют информацию и запросы о своих региональных и отраслевых предпочтениях.

Органы госуправления (в первую очередь министерства и ведомства экономического блока) входят в систему с информацией о макроэкономической ситуации, предстоящих изменениях в законодательстве, о намечаемых пилотных проектах и т.п.

Вузы, научно-исследовательские организации, консультационные фирмы участвуют в системе через предоставление информации о своем потенциале и опыте в области маркетингового, инвестиционного проектирования, аудиторских услуг.

РАМ составляет базу этих данных. После поступления запроса от какого-то участника ОМС и ее анализа в базе проводится поиск маркетинговых, инвестиционных и иных (в зависимости от цели запроса) консультационных фирм. Если эти фирмы изъявляют готовность выполнить работу по стандартам РАМ, то они становятся участниками тендера на проведение этих работ[12].

1.2 Анализ организации маркетинговых исследований в современных условиях

Различные фирмы организуют выполнение функции проведения маркетинговых исследований по-разному. Некоторые имеют специальный отдел маркетинговых исследований, другие – только одного специалиста, ответственного за маркетинговые исследования. Имеются фирмы, в структуре которых формально не отражена функция маркетинговых исследований.

Специальные отделы маркетинговых исследований обычно имеют крупные фирмы (объем реализации превышает 500—750 миллионов долларов), которые в состоянии понести существенные затраты, связанные с функционированием такого отдела.

Отдел маркетинговых исследований обычно организуется на основе одного из следующих признаков (или их комбинации): область применения, функция маркетинга и этап процесса исследования. Так, некоторые фирмы обсуживают как конечных потребителей, так и промежуточных (промышленные предприятия).

На таких фирмах отдел маркетинговых исследований может включать два подотдела: маркетинговые исследования конечных потребителей и маркетинговые исследования промежуточных потребителей. Другие фирмы организуют отделы маркетинговых исследований по группам выпускаемой продукции (по продуктовым линиям). И, наконец, такие отделы могут быть организованы по этапам процесса маркетинговых исследований: сбор данных, анализ данных и др[13].

В ряде случаев на фирме назначается только один специалист, ответственный за маркетинговые исследования. Он может проводить сам ограниченные маркетинговые исследования, но главным для него является оказание помощи руководителям в осознании необходимости проведения соответствующих маркетинговых исследований и организация покупки результатов таких исследований у консультационных фирм по маркетинговым исследованиям.

На ряде фирм функция исследования маркетинга организационно совсем может быть не оформлена. Такая ситуация редко имеет место на крупных предприятиях, но зато часто возникает на малых. На малых предприятиях их владельцы и ограниченный штат руководителей одновременно выполняют многие управленческие функции, среди которых обязательно должна присутствовать функция маркетинговых исследований. Владельцы/менеджеры малых предприятий в отличие от крупных предприятий могут лично достаточно легко собрать многие виды маркетинговой информации. Это обусловлено тем, что они ежедневно имеют контакты с потребителями, поставщиками и др., собирая таким путем информацию, необходимую им для принятия маркетинговых решений[14].

Маркетинговые исследования могут проводиться самостоятельно, собственными силами организации, или же организация может прибегнуть к услугам специализированных консультационных организаций. При выборе между первым и вторым вариантами проведения маркетинговых исследований учитывается множество факторов:

Стоимость исследования. Многие организации считают, что дешевле проводить маркетинговые исследования собственными силами.

Наличие опыта проведения исследований, специалистов необходимой квалификации. Особенно это важно учитывать при использовании сложных методов проведения маркетинговых исследований и обработки полученных результатов.

Глубокое знание технических особенностей продукта. Обычно специалисты компании знают их лучше, и эти знания не так просто и быстро можно передать специалистам других организаций.

Объективность. Специалисты специализированных организаций обычно более объективны в своих оценках.

Наличие специального оборудования: компьютеров и специальных программ для них, оборудования для тестирования. Таким оборудованием, как правило, в более полном объеме обладают специализированные организации.

Конфиденциальность лучше сохраняется при проведении маркетинговых исследований сотрудниками компании. Иногда компании одну часть маркетинговых исследований проводят силами собственных сотрудников, а другую – с помощью специализированных маркетинговых организаций.

Фирмы, осуществляющие сбор данных, обычно делают это для определенной территории. Они могут проводить обследование по телефону, использовать фокус-группы, осуществлять интервьюирование покупателей в определенных магазинах и на дому. Иногда осуществляется очень узкая специализация, например, сотрудники фирмы проводят только телефонное интервьюирование.

Фирмы могут специализироваться в формировании выборок для других фирм, осуществляющих маркетинговые исследования. Возможно взаимодействие фирм, специализирующихся на проведении строго определенных маркетинговых исследований. Например, фирма покупает выборку у фирмы, которая ее сформировала, затем передает выборку и опросные листы другой фирме, которая осуществляет телефонное интервьюирование[15].

Для того чтобы сделать маркетинговые исследования для одного заказчика более дешевыми, ряд фирм специализируется в сборе синдикативной, стандартизированной информации, покупаемой заказчиками по подписке. Образовав синдикат компаний, желающих купить определенные данные, фирма, проводящая данное исследование, существенно снижает их цену для индивидуального подписчика. Иногда проводятся специальные маркетинговые исследования, выполняемые по заказу.

Таким образом, маркетинговые исследования проводятся разными методами. Тремя главными проблемами, возникшими перед российскими фирмами, проводящими маркетинговые исследования, являются следующие.

1. Нежелание потребителей, чтобы при проведении маркетинговых исследований вторгались в их личную жизнь.

2. Этические проблемы: объективность проведения исследования, отсутствие фальсификации получаемых данных, предоставление всех данных, объективная интерпретация полученных результатов, конфиденциальность, общественная опасность продвижения недоброкачественных и опасных товаров и др.

3. Глобализация маркетинга, требующая проведения маркетинговых исследований в разных странах и выработки рекомендаций с учетом тенденций на мировом рынке[16].

ГЛАВА 2 Маркетинговое исследование рынков сбыта продукции завода «Полимир» ОАО «Нафтан» и направления его совершенствования

2.1 Организационно-экономическая характеристика завода «Полимир» ОАО «Нафтан»

Завод «Полимир» ОАО «Нафтан» образован в 2013 году в результате присоединения открытого акционерного общества «Полимир» к открытому акционерному обществу «Нафтан». Таким образом, завод «Полимир» входит в состав ОАО «Нафтан». Завод «Полимир» ОАО «Нафтан» входит в число крупнейших производителей химической продукции, которая находит свое применение в разных отраслях промышленности.

Численность работников завода «Полимир» ОАО «Нафтан» на конец 2015 г. составила 5643 человек.

Для успешного выполнения производственной программы завода «Полимир» в течение 2016 года необходима стабильная загрузка мощностей углеводородным сырьем в количестве 524 тыс. т / год.

Характеристика выпускаемой продукции

Выпускаемая заводом «Полимир» ОАО «Нафтан» продукция, благодаря своему высокому качеству и разнообразному ассортименту, имеет широкую известность и большое количество потребителей, как на внутреннем рынке, так и в странах СНГ и дальнего зарубежья. Ее потребителями являются предприятия по производству кабеля, переработке пластмасс, по производству упаковочных материалов, изготовлению ковров, текстильных тканей и трикотажных изделий, искусственного меха, по производству товаров бытовой химии, бумаги и других продуктов.

Основные виды продукции, выпускаемой заводом «Полимир» ОАО «Нафтан» представлены в Приложении 1.

Полиэтилен высокого давления выпускается в виде базовых марок и композиций на их основе, получаемых путем введения добавок и модификаторов (антистатических, вспенивающих, сшивающих агентов, антипиренов, красителей, наполнителей и пигментов). Благодаря своим уникальным свойствам полиэтилен широко используется в различных целях:

базовые марки:

– изготовление пленок и пленочных изделий для упаковки пищевых, фармацевтических продуктов и реактивов

– выдувных изделий, напорных труб

– литьевых мало- и крупногабаритных, профильно-погонажных изделий

кабельные марки:

– изоляция гибких и эластичных кабелей в радиолокационных, радиометрических, телемеханических устройствах

пленочные композиции:

– изготовление пленок для упаковки товаров, сельскохозяйственных продуктов и светостабилизированных пленок для покрытия парников и теплиц

Суперконцентраты пигментов (СКП) предназначены для окрашивания пластмассовых изделий из полиэтилена, полипропилена, а так же для окраски изделий общего назначения при их изготовлении экструзией и литьем под давлением.

Полиакрилонитрильные волокна – Нитрон-С, Нитрон-Д отличаются технологией получения: Нитрон-С – солевой способ, Нитрон-Д – диметилформамидный способ.

Акриловые волокна могут выпускаться в натуральном виде (белыми, блестящими), матированными (с добавками двуокиси титана), окрашенными в широкую гамму цветов пигментами или катионными красителями, в жгутовом или резаном виде. Номинальная линейная плотность выпускаемых волокон – от 0,13 до 2,5 текс. Акриловые волокна могут применяться как в чистом виде, так и в смеси с синтетическими, искусственными и натуральными волокнами.

Направления использования:

– пряжа;

– ткани, гардинные изделия, обивочные материалы

– трикотажные изделия, в т.ч. детские

– нижнее белье

– искусственный мех

– игрушки

– ковровые изделия

– технические изделия, углеродные волокна

Продукты органического синтеза

Акрилонитрил применяется для изготовления:

– АБС-пластиков (детали автомобилей, радиотехнические приборы, бытовая техника)

– акриловых волокон

– износостойких каучуков

– при синтезе других химических продуктов

Ацетонитрил используется:

– как растворитель и экстрагент органических соединений

– для производства лекарственных препаратов

Ацетонциангидрин используется:

– для получения метилового эфира метакриловой кислоты – сырья для производства органического стекла

– для производства метакриловой кислоты

– при синтезе других химических продуктов

Метилакрилат применяется в производстве:

– акриловых волокон

– фотопленок

– для обработки кож и пропитки тканей

Продукты малотоннажной химии

Воск полиэтиленовый неокисленный применяется в производстве электронной аппаратуры, кабельной продукции, бумаги для изоляции, полирующих составов и кремов в бытовой химии, модельных восковых составов, полиграфических красок, суперконцентратов пигментов.

Воск полиэтиленовый окисленный применяется при производстве искусственных кож, полиэтиленовой эмульсии.

Силиказоль используется в производстве бетонов, огнеупорных футеровок.

Сульфат аммония – азотное удобрение под сельскохозяйственные культуры.

Метилацетилен-алленовая фракция (МАФ) применяется для газопламенной обработки металлов.

Текстильно-вспомогательные вещества применяются как отделочные препараты в производстве волокон и тканей.

Углеводородные фракции

Смола пиролизная тяжелая используется как сырье для производства технического углерода.

Бутилен-дивинильная фракция используется как сырье для производства синтетического каучука

Пироконденсат гидростабилизированный используется:

– при получении светлых полимерных смол

– для получения продуктов органического синтеза

Потребительские товары

Изделия из полиэтилена высокого давления:

– полиэтиленовая пленка, полиэтиленовые мешки

Изделия из акриловых волокон:

– волокно рубочное

– полотно иглопробивное

Основными продуктами, составляющими объем выпущенной завода «Полимир» продукции, являются полиэтилен (35 %) и волокно акриловое (26 %).

Товарный выпуск промышленной продукции всех форм собственности, выработанный на производственных мощностях завода, в натуральном выражении в 2016 году составит:

– полиэтилен 133,6 тыс. т;

– волокно (без учета смесового и технического) 62,8 тыс. т;

– НАК 28,8 тыс. т;

– ПГС 86,6 тыс. т.

2.2 Исследование рынков сбыта завода «Полимир»

Конъюнктура рынков основной продукции завода «Полимир» ОАО «Нафтан»: полиэтилена высокого давления (ПЭВД), полиакрилонитрильных волокон (ПАН-волокон), нитрила акриловой кислоты (НАК) и других продуктов зависит от соотношения спроса и предложения на том или ином рынке, но в основном определяется состоянием котировок нефти.

Мировая экономика развивается циклически, с подъемами и падениями (кризисы, рецессии). В 20-м веке кризисы (спады в экономике) длились в среднем 50 недель (около года) из каждых 400 недель, т.е. через 8 лет. В период спада экономики цены на нефть и химическую продукцию находятся на минимальных уровнях. В период подъема – цены на нефть растут с адекватным ростом цен на химическую продукцию, в т.ч. и на продукцию профиля завода «Полимир». Предпоследний кризис в экономике отмечался восемь лет назад в 2000–2001 гг. В 2002–2013 гг. наблюдался непрерывный рост цен на нефть с одновременным ростом цен на ПЭВД, ПАН-волокна и другую продукцию завода. В 2013 году начался очередной кризис. В целом динамика цен на продукцию завода «Полимир» повторяет таковую на основных мировых рынках нефти.

На момент составления бизнес-плана завода «Полимир» ОАО «Нафтан» на 2016 г. цены находились на уровне 75–80 долларов США за баррель. При имеющихся прогнозах сохранения среднегодовых цен на нефть на уровне 70-80 долларов за баррель значительного отклонения цен на продукцию завода «Полимир» не ожидается.

Рассмотрим рынки сбыта завода «Полимир» по основным видам продукции.

Полиэтилен высокого давления

ПЭВД производства завода «Полимир» традиционно реализуется на следующих основных рынках сбыта:

– Беларусь: 41%-49 % от общего количества,

– Россия: 20%-27%,

– СНГ (в основном Украина): 12%-19%,

– дальнее зарубежье (в том числе страны Балтии): 10%-20%.

Динамика изменения цен ПЭВД на основных рынках во многом определяется ценовой конъюнктурой рынка Западной Европы.

Дальнее зарубежье

В посткризисный период в 2014 году рынок полиэтилена находился под двумя разнодействующими силами: слабым спросом и намерением производителей увеличить цены под давлением растущих цен на нефть и производные. Спрос оставался невысоким, производители этилена и полиэтилена работали на 70-80% обычных мощностей.

Низкий спрос и ввод в эксплуатацию многих новых мощностей в странах Ближнего Востока и Азии привели к тому, что европейские производители были вынуждены снижать объемы выпуска и закрывать свои производства. В 2014 году компания «LyondellBasell Industries» остановила работу двух заводов по выпуску полиэтилена. В Великобритании было закрыто предприятие по выпуску 185 тыс. тонн ПЭВД, а во Франции – завод мощностью 110 тыс. тонн. В 2014 году были запущены новые предприятия компаний «Rabigh Refining and Petrochemical», «Saudi Yanbu National Petrochemical» и «Saudi Ethylene and Polyethylene» в Саудовской Аравии, завод «Q-Chem» в Катаре, «Laleh Petrochemical» и «Mehr Petrochemical» в Иране, «Equate Petrochemical» в Кувейте, «PetroChina Dushanzi» в Китае. Спотовые цены ПЭВД на условиях FOB NWE составляли в декабре 2014 года 830-870 долларов США за тонну.

В начале 2015 года на европейском рынке ПЭВД возобновился высокий спрос на полиэтилен. При этом из-за морозной зимы выпуск этилена и полиэтилена снизился, что повлекло за собой подъем цен. В январе на фоне удорожания этилена (рост контрактных цен составил 30 евро/т) стоимость ПЭВД на свободном европейском рынке увеличилась. Из-за дефицита сырья объемы поставок ПЭВД были также ограниченными. Поэтому в январе 2015 года ПЭВД на свободном рынке подорожал в среднем на 115 долларов. Спотовые цены ПЭВД на условиях FOB NWE составили 1475 долларов США за тонну. В феврале был объявлен форс-мажор сразу несколькими крупными производителями на заводах ПВД в Германии, Италии и Нидерландах и возникший в результате этого дефицит продукции повлек за собой удорожание ПЭВД на европейском рынке.

За январь-март 2015 года спотовые цены увеличились на 250 евро/т с 1350 до 1600 евро/т на базисе поставки FOB NEW. За этот же период времени контрактные цены выросли на 200 евро за тонну и в начале апреля составили 1300 евро/т на базисе FD.

Дефицит ПЭВД на европейском рынке отмечался на протяжении всего апреля. Несмотря на то, что некоторые ранее приостановленные производства возобновили работу, избежать его не удалось. Кроме того, в апреле был зафиксирован рост котировок углеводородного сырья. В результате полиэтилен на свободном рынке снова подорожал. Если во второй половине марта тонна ПЭВД отпускалась в среднем по 1190 евро, то во второй половине апреля полимер предлагался по 1220-1250 евро FD Северо-Западная Европа.

В мае высокий спрос на европейском рынке ПЭВД сохранился. В результате стоимость продукции на свободном рынке несколько увеличилась. Если в конце апреля тонна продукции предлагалась в среднем по 1225 евро, то во второй половине мая достигла показателя 1270 евро FD Северо-Западная Европа.

В июне руководство компании «LyondellBasell» объявило о форс-мажоре на заводе компании во Франции, что стало причиной роста стоимости ПВД в регионе. На свободном рынке подорожание составило 4%. При этом с 1-го июня стоимость полимера увеличилась у западноевропейского производителя в среднем на 60 евро за тонну и достигла в текущем году своего максимального значения – 1290 Евро/т FD Северо-Западная Европа.

С июля по октябрь из-за удешевления сырья, падения потребительской активности, а также получения азиатскими компаниями возможности отгружать ПВД на Европейский рынок, наблюдалось поступательное снижение стоимости ПВД. К концу октября спотовые цены составили 1230 Евро/тн FD Северо-Западная Европа.

На рынках Азии и Китая с января до мая 2015г. наблюдался поступательный рост стоимости полимера. С начала мая на фоне стремительного удешевления сырья (котировки этилена упали за две недели на 345 долларов) стоимость ПВД в странах Азии упала в среднем на 11% и составила 1300-1320 долларов США/т CFR Азия, а в Китае 1250-1370долларов США/т CFR China.

С августа процесс удешевления на Азиатском рынке сменился его удорожанием. Причиной роста послужило увеличение стоимости сырья (цена этилена в странах Азии выросла на 70 долларов), а также тот факт, что традиционно с августа потребительская активность на китайском рынке начинает расти.

В результате роста котировок сырья и его дефицита, а также высокой потребительской активности уровень цен к концу октября текущего года на азиатском рынке достиг следующих уровней: 1517 долларов США/т CFR Азия и 1590 долларов США/т CFR China.

В 2016г. прогнозировалось увеличение объемов поставок ПЭВД завода «Полимир» на европейский и азиатский рынки. Ориентировочные цены на 2016 год при поставках на данные рынки могут составить 1400–1500 долларов США/т на условиях FCA Новополоцк.

Россия

В январе 2015 года произошел рост цен после длительных новогодних праздников. Цены на полиэтилен в Москве и Санкт-Петербурге в среднем составляли 39000 руб. РФ за тонну с НДС для марки 15083-020 руб. РФ за тонну с НДС.

В феврале на российском рынке ПЭВД отмечалась очень нестабильная ситуация, нетипичная для этого времени года. Причин дестабилизации несколько. Во-первых, стремительный рост отпускных цен, начавшийся после новогодних праздников. Во-вторых, перебои в производстве ПЭВД на «Казаньоргсинтез» и снижение загрузки мощностей на «Уфаоргсинтез» привели к дефициту на внутреннем рынке. В-третьих, высокая экспортная активность отечественных производителей и сокращение поставок белорусской продукции в Россию послужили причиной того, что дефицит ПЭВД стал более значительным.

В начале марта все российские производители подняли отпускную стоимость полимера. Наиболее стремительным было удорожание ПЭВД у компании «Башнефть» (продукция производства «Уфаоргсинтез») – на 6000 рублей за тонну.

В первые три месяца наблюдался поступательный рост цен на полиэтилен. Цены на полиэтилен в Москве и Санкт-Петербурге в среднем в марте составляли 55500–57000 руб. РФ за тонну с НДС для базовых марок. Следует отметить, что в марте трейдеры отмечали низкую потребительскую активность. В условиях высокой стоимости полиэтилена переработчики сокращали его закупки. Многие из них оказались на грани рентабельности, а некоторые даже остановили свои производства.

В мае на российском рынке произошло очередное увеличение стоимости ПЭВД. Производители подняли отпускные цены своей продукции. По сравнению с началом апреля ПЭВД подорожал в среднем на 3000 рублей за тонну.

Стоимость полимера у торговых компаний также увеличилась. В мае ПЭВД 108 предлагался по 59000–60000 рублей, ПЭВД 158 по 59500–60000 рублей за тонну. На фоне высокой экспортной активности российских производителей некоторые трейдеры говорили о дефиците продукции. Потребительская активность относительно апреля сезонно возросла, но незначительно. Подорожание препятствовало высокому приросту объемов закупок сырья.

В конце мая на рынке полиэтилена высокого давления Российской Федерации цены по регионам, в отличие от европейского и азиатского рынков, выросли на 1250–3000 рублей и находились на уровне 47500–50850 рублей за 1 тонну без НДС в зависимости от марки, региона и производителя.

В июне некоторые отечественные производители подняли отпускные цены ПВД, однако эта тенденция носила локальный характер.

Остановки на ремонтные работы Российских производителей проходили достаточно сбалансировано, что удерживало равновесие на российском рынке.

Прогнозируемого дефицита на полимер не возникло, т.к. в период остановочных ремонтов была снижена потребительская активность (в частности на пленочные композиции) по причине неблагоприятной экологической обстановки.

В период составления бизнес-плана завода на 2016 г. средний уровень цен в Российской Федерации на ПЭВД с ПТР 2,0 для партий 10–20 тонн на складе у продавцов (трейдеров) составлял 47500–51000 RUB/MT без НДС в зависимости от региона и производителя. Указанные цены включают доставку, доход трейдеров. В пересчете на условия FCA Новополоцк составляют ориентировочно 46500±1000 RUB/MT без НДС для основных базовых марок полиэтилена высокого давления с ПТР 2,0.

Предполагаемый профицит ПВД на внутреннем рынке, а также снижение стоимости полимера (в связи с пуском в ноябре российских производителей) маловероятны из-за роста котировок на Азиатском рынке (основное направление российского экспорта).

В 2016 году прогнозировалось незначительное снижение объемов поставок ПЭВД завода «Полимир» на данный рынок за счет переориентации потоков на рынок дальнего зарубежья. Ориентировочные цены на 2016 год при поставках на российский рынок составляли 1420–1500 долларов США/т на условиях FCA Новополоцк.

Страны СНГ, Украина в том числе.

В 2015 году цены ПЭВД на рынке Украины зависели, в первую очередь от политической ситуации в стране, а также от соотношения предложения и спроса на рынках РФ и Западной Европы. Немного более высокая цена, чем на рынках России и Дальнего Зарубежья объясняется отсутствием на Украине собственного производства полиэтилена.

В начале года на украинском рынке полиэтилена высокого давления отмечалась достаточно неоднозначная ситуация. С одной стороны, трейдеры говорили об отсутствии на рынке российской и белорусской продукции. (Следует отметить, что в последние два месяца поставки ПЭВД в Украину сократились значительно, что и стало причиной дефицита на внутреннем рынке.) С другой стороны, платежеспособный спрос потребителей очень низкий.

На фоне роста экспортных цен у зарубежных производителей стоимость ПЭВД у украинских торговых компаний увеличилась значительно. В феврале трейдерские цены ПЭВД 108 марки варьировались в диапазоне от 15000 гривен до 15500 гривен за тонну с НДС. ПЭВД 158 марки предлагался торговыми компаниями также по 15300–15800 гривен за тонну.

На фоне весеннего сезонного роста потребительской активности дефицит ПЭВД для производства термоусадочной пленки на украинском рынке сохранился. При этом ПЭ для выпуска тепличной пленки был менее востребован. Стоимость ПЭВД для производства тепличной пленки трейдеры сохранили без изменений. Таким образом, ПЭВД 108 марки предлагался по 16100–16600 гривен за тонну. Цены ПЭВД 158 марки варьировались в диапазоне от 16200 гривен до 16600 гривен за тонну.

В июне на украинском рынке полиэтилена отмечалась достаточно неоднозначная ситуация. Главным влияющим фактором стал курс Евро относительно национальной валюты. Именно укрепление гривны стало основной причиной снижения цены. Уровень цен на ПЭВД 158 марки составил 16000–16500 гривен за тонну и кардинально не менялся в течение осеннего периода.

До последнего времени в Украине наблюдался довольно высокий и динамично растущий спрос на полиэтилен. Общая емкость украинского рынка ПЭВД оценивается в 100 тыс. тонн. Перспективы роста потребления полиэтилена обуславливаются, в основном, теми же движущими силами, что и в России – низким уровнем потребления полиэтилена на душу населения по сравнению с развитыми странами.

В течение последних лет присутствие завода «Полимир» на этом рынке составляло от 18 до 20 тыс. тонн в год. В ближайшем будущем уровень экспорта ПЭВД в Украину будет оставаться в пределах этих объемов. Привлекательность полиэтилена белорусского производства состоит в конкурентных ценах при удовлетворительном качестве, в то время как западноевропейский продукт несколько дороже. Прогноз цен составляет 1420–1500 долларов США/т.

Беларусь

Емкость белорусского рынка ПЭВД по многолетним наблюдениям находится в пределах 40–45 тыс. тонн в год, что соответствует потреблению 4 кг на душу населения. Завод «Полимир» полностью удовлетворяет потребности отечественного рынка в полиэтилене высокого давления. Рынок сбалансирован и стабилен, реальным в ближайшие годы представляется рост потребления на 3–5% в год.

Акриловые волокна

Производимое заводом «Полимир» акриловое волокно является химическим аналогом шерсти и имеет аналогичные области применения:

1 Производство пряжи и трикотажных изделий.

2 Производство ковров и ковровых покрытий.

3 Производство искусственного меха.

4 Производство одеял и пледов, нетканых материалов.

5Производство широкого ассортимента тканей технического и бытового назначения.

Основными рынками сбыта акриловых волокон завода «Полимир» традиционно являются Республика Беларусь, РФ, СНГ, Иран, Китай и другие страны Азиатского региона.

Производство акриловых волокон на заводе «Полимир» носит экспортный характер. Более 70 % всего производимого объема акриловых волокон поставляется за пределы Республики Беларусь.

Структура поставок акрилового волокна заводом «Полимир» в 2013 – 2016 годах выглядит следующим образом:

– РБ: 22–33%;

– дальнее зарубежье: 52–65%;

– РФ: 8–12%;

– СНГ: 1–2%.

В таблице 1 приложение 2 представлена динамика и структура поставок волокна завода «Полимир» по рынкам сбыта.

Данные представленные в таблице свидетельствуют, что наблюдается преимущественно положительная динамика объемов поставок волокна. При этом наибольший удельный вес в общем объеме поставок занимает рынок Дальнего зарубежья. Следует отметить динамику роста удельного веса поставок в данный регион при увеличении объема поставок и в натуральном выражении (тоннах). Значительный удельный вес в структуре поставок волокна занимает рынок Республики Беларусь. В последние годы доля данного сегмента рынка существенно не меняется. Около 10 % поставок волокна приходится на Российскую Федерацию, однако их доля к концу анализируемого периода несколько снизилась.

В целом проведенный анализ подтверждает экспортную направленность производства акриловых волокон. Более наглядно структура поставок акриловых волокон завода «Полимир» ОАО «Нафтан» в разрезе рынков сбыта по данным 2015 года представлена на рисунке 1:

Рисунок 1 – Структура поставок акриловых волокон завода «Полимир» в 2015 году

Как мы видим больше всего акриловых волокон в 2015 г. реализовано на рынках Республики Беларусь, Ирана и Российской Федерации.

Состояние мирового рынка акрилового волокна

Производство и потребление ПАН волокна неуклонно сокращается с перемещением производства и потребления в азиатско-китайский регион. В условиях высоких цен на основное сырье – акрилонитрил, в высокоразвитых странах сокращаются объемы переработки и выпуска акриловых волокон.

За последние десять лет общемировое потребление и производство акриловых волокон сократилось почти на 28 % (с 3,4 млн тонн в 1997 год до 1,9 млн тонн в 2015 году). Это обусловлено замещением во многих перерабатывающих отраслях дорогостоящих акриловых волокон на более дешевые виды сырья (полиэфирные волокна, хлопок).

Азия

Более 70 % мирового выпуска акрилового волокна производится в странах азиатского региона. В период кризиса (конец 2013 г. – первое полугодие 2014 г.) выпуск акриловых волокон в данном регионе был сокращен более чем на 50 %.

Если к концу 2014 года объемы производства практически полностью восстановились, то в 2015 году загрузка производственных мощностей по выпуску акриловых волокон в очередной раз находилась на невысоком уровне: в Китае – 82 %, в Индии – 42 %, в Южной Корее – 57 %, в Тайване – 56 %.

Первую половину 2015 г. цены на акриловые волокна в Китае и на рынках стран Азии стремительно увеличивались и в мае 2015 года достигли своего исторического максимума 2950–3150 долларов США/т. Началось интенсивное замещение данного сырья у компаний-переработчиков на другие альтернативные более дешевые виды волокон. Спрос на акриловые волокна в III квартале 2015 года находился на критически низком уровне и компании производители акриловых волокон вынуждены были значительно снизить объемы производства, часть из них остановили свои производства на летний период. Цены на акриловые волокна во второй половине 2015 года начали свое падение. К концу 2015 года цены на ПАН-волокна снизились более чем на 20%.

Особое положение на мировых рынках занимает рынок Китая, как по производству, так и по потреблению акриловых волокон (70 % от всего объема переработки в азиатском регионе и 47 % от общемирового потребления).

В Китае в 2015 году на 8 % снизился объем собственного производства акриловых волокон (около 105000 тонн/год) по сравнению с 2014 годом. Объем импорта также был снижен (на 5 %) по сравнению с аналогичным периодом 2014 года и к концу года достиг отметки 174800 тонн/год.

По причине пониженного спроса в 2015 г. поставки на рынок Китая заводом «Полимир» были снижены до 4000 тонн/год акрилового волокна. В 2016 г. увеличение объема поставок на китайский рынок не прогнозировалось, а на долгосрочную перспективу, по мере насыщения китайского рынка акриловых волокон, этот рынок в перспективе потеряет свою привлекательность для европейских производителей акриловых волокон.

Рынок стран Азии для завода «Полимир» является одним из приоритетных экспортных рынков. Ежегодно на данные рынки поставляется около 60 % от всего объема экспортных поставок. Особое место занимает рынок Ирана – основной рынок поставки ПАН-волокна завода «Полимир».

Рынок Ирана представляет огромный интерес для завода «Полимир» в области поставок акриловых волокон в силу высокой емкости данного рынка. В связи с определенными политическими барьерами поставки акриловых волокон на рынок Ирана ведущими мировыми производителями за последние годы значительно снизились. Поэтому спрос на продукцию завода «Полимир» на данном этапе сохраняется на высоком уровне, что представлено на рисунке 3.

На рисунке видно, что динамика поставок в натуральном выражении преимущественно положительная, что позволяет говорить о данном рынке как о перспективном.

Учитывая рыночные тенденции, а также ситуацию на сырьевых рынках продажи акрилового волокна завода «Полимир» в 2016 году на рынок стран Азии возможны по цене 1800 – 1950 Евро/т на условиях FCA Новополоцк.

Динамика объема поставок акриловых

волокон на рынок Ирана в 2011-2016 гг.

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

2011 год

2012 год

2013 год

2014 год

2015 год

2016 год

тонн

Рисунок 2 – Динамика объемов поставок акриловых волокон заводом «Полимир» на рынок Ирана в 2011-2016 гг.

Дальнее зарубежье (Западная, Восточная Европа, Прибалтика, Турция)

В Западной Европе объемы производства акрилового волокна неукоснительно сокращаются. Высокие затраты на производство ПАН-волокон, пониженный спрос на данный вид волокна на внутреннем рынке Европы вынуждает европейских производителей акриловых волокон сокращать выпуск собственной продукции в Европе и переносить свои производства в страны азиатского региона.

Объем европейского внутреннего потребления акриловых волокон за последние несколько лет снизился более чем на 60%.

Под давление роста цен на основное сырье для производства акрилового волокна (акрилонитрил) в первой половине 2015 года цены на акриловые волокна стремительно росли. Вторая половина года охарактеризована падением цен на данный вид волокна в валюте евро. В связи с ослаблением доллара США цены в долларах США были менее подвержены колебаниям.

В связи с невысоким внутренним спросом на европейском рынке основной упор производители акрилового волокна Турции и Европы делают на экспортную торговлю. Основные потоки своих продаж производители направили в Китай, США, Сирию, Северную Африку, Аргентину.

Ежегодные поставки акрилового волокна завода «Полимир» на европейский рынок (включая страны Балтии и Турцию) в период до 2014 года составляли 10-12 тысяч тонн/год. В 2014 году объем поставок продукции завода «Полимир» значительно снизился и составил 7700 тонн/год. В 2015 году за счет увеличения поставок на рынок Турции объем экспорта в данный регион увеличился до 9000 тонн/год.

Прогнозируется дальнейшее снижение объемов потребления на европейском рынке.

Увеличение поставок акриловых волокон завод «Полимир» в 2016 году на рынок Европы, Турции не прогнозируется. Возможные цены продаж акрилового волокна завода «Полимир» на рынок Европы 1900 – 2100 Евро/т на условиях FCA Новополоцк.

Рынок РФ и стран СНГ. Анализ конкурентов

Выпуск ПАН–волокна в СНГ (включая РФ) ежегодно сокращается. Снижение объемов производства вызвано неустойчивой работой «Навоиазот» и консервацией мощностей по выпуску акриловых волокон ООО «Саратоворгсинтез» (РФ):

Таблица 2

Фактические объемы выпуска и производственные мощности по ПАН–волокну в России и странах СНГ

|

Организация |

2014 г., тонн |

2013 г., тонн |

2012 г., тонн |

Установленная мощность, тонн |

|

ООО «СНВ» |

4 200 |

6 700 |

17 523 |

23 600 |

|

ОАО «Навоиазот» |

12 700 |

14 350 |

15 740 |

23 000 |

|

завод «Полимир» ОАО «Натфан» |

58 821 |

61 785 |

61 764 |

63 200 |

|

ИТОГО |

75721 |

83835 |

95027 |

109800 |

Емкость российского рынка акриловых волокон до 2014 года оценивалась в 15000–18000 тонн/год, в 2014 году – сократилась до 11000 тонн/год, а в 2015г. снижение объемов переработки акрилового волокна достигло 8000 тонн/год. Сокращению объема переработки ПАН-волокон способствовали крайне высокие цены на данный вид сырья на российском рынке (значительно превышающие мировые). Продукция текстильщиков РФ стала неконкурентоспособной как на внутреннем рынке, так и на других мировых рынках. Многие организации остановили свои производства, другая часть вынуждена была перепрофилировать свои производства на выпуск продукции, исключающей сырьевую позицию – акриловые волокна.

В мае 2015 года единственный производитель акриловых волокон РФ ООО «СНВ» сообщил о консервации своего производства по выпуску акрилового волокна.

Рынок РФ является одним из приоритетных для завода «Полимир» рынков ввиду географической близости, наилучшей ценовой конъюнктуры, а также в связи с востребованностью на данном рынке акрилового волокна Нитрон-С, продукции менее востребованной на других экспортных рынках завода.

На внутренний рынок Узбекистана поставляется не более 8 % волокна, производимого местным производителем – ОАО «Навоиазот», так как стоимость акрилового волокна для узбекских текстильных, камвольных предприятий слишком высока, выгоднее перерабатывать натуральные волокна, производимые на данном рынке, хлопок и шерсть.

На протяжении последних лет завод «Полимир» занимает лидирующее положение на рынке СНГ по производству акрилового волокна. Поставки в Россию в 2014–2015 г. составляют около 7000 тонн/год.

В 2016 г. прогнозируется сохранение объемов поставок акрилового волокна завода «Полимир» на данный рынок. Ориентировочные цены на акриловое волокно на 2016 год при поставках в РФ: 85000–89000 росс. руб./т на условиях FCA Новополоцк.

Привлекательным для завода рынком является Украина в связи с отсутствием собственных производителей и географической близостью. Однако из-за сложной политической ситуации в Украине текстильная промышленность находится в тяжелом положении. Часть предприятий значительно снизила объемы переработки волокна, некоторые приостановили работу. По этой причине значительного увеличения поставок акрилового волокна на рынок Украины в 2016 году не прогнозируется. Прогнозируемые цены на акриловое волокно завода «Полимир» с учетом доплат по крашению при поставках в страны СНГ: 2000–2100 Евро/т на условиях FCA Новополоцк.

Нитрил акриловой кислоты.

Основная часть производимого на заводе «Полимир» нитрила акриловой кислоты (НАК) используется в собственном производстве полиакрилонитрильных волокон (Нитрон-С; Нитрон-Д) в качестве основного сомономера и в производстве метилакрилата – второго сомономера в производстве акриловых волокон. Свободные объемы НАК реализуются на внешних рынках.

В Беларуси нет потребителей нитрила акриловой кислоты.

Структура поставок НАК по рынкам сбыта представлена в таблице 3:

Таблица 3

Структура поставок НАК завода «Полимир» по рынкам сбыта

|

Рынок/ объем поставки |

2013 г. |

2014 г. |

план на 2015 г. |

январь-сентябрь 2015 г. |

план на 2016 г. |

|||||

|

тонн |

% |

тонн |

% |

тонн |

% |

тонн |

% |

тонн |

% |

|

|

РФ |

6428 |

26,7 |

1585 |

5,3 |

583 |

2,9 |

583 |

2,9 |

600 |

2,1 |

|

ДЗ |

17678 |

73,3 |

28069 |

94,7 |

19290 |

97,1 |

14230 |

71,6 |

28200 |

97,9 |

|

Всего |

24106 |

100,0 |

29654 |

100,0 |

19873 |

100,0 |

14813 |

74,54 |

28800 |

100,0 |

Структура поставок НАК завода «Полимир» такова, что наибольшие их объемы направляются в страны дальнего зарубежья, причем удельные вес поставок на данный рынок имеет тенденцию роста. Доля же рынка Российской Федерации неуклонно снижается.

Длительное время свободный объем НАК (10000-11000 тонн в год) производства завода «Полимир» поставлялся на предприятия-переработчики в Российскую Федерацию. Общая емкость российского рынка находится на уровне 20000–25000 тонн в год. В 2014 году поставки на этот рынок сократились до уровня 1735 тонн. Потребность в НАК в РФ в значительной мере покрывается российским производителем – ЗАО «ЛУКойл-Нефтехим», г.Саратов (мощность производства 150 тыс.тонн в год). Однако потребители акрилонитрила заинтересованы в альтернативных поставщиках и полностью от поставок акрилонитрила белорусского производства не отказываются. В перспективе поставки НАК на рынок России могут быть увеличены до 1000–2000 тонн в год.

Продажа акрилонитрила на долгосрочной основе осуществляется в следующих направлениях: в адрес заводов, входящих в ОАО «Сибур-Холдинг» на российском рынке, венгерской компании «Zoltek».

ОАО «Сибур-Холдинг» является долгосрочным надежным партнёром – одним из основных поставщиков сырья для завода «Полимир». Организации связывает многолетняя взаимовыгодная практика торговли, основанная на долгосрочных контрактах.

В 2015 году была продолжена работа на венгерском рынке. В текущем году было поставлено 7900 тонн НАК. Емкость венгерского рынка находится на уровне 25000 тонн в год. Учитывая особенности конъюнктуры рынка и возможности поставок акрилонитрила железнодорожным транспортом без промежуточных перевалок, этот рынок является приоритетным, и поставки на него будут сохранены.

Свободный объем акрилонитрила от 1000 до 2000 тонн ежемесячно реализуется на тендерной основе на базисе FOB Силламяэ.

В 2015 году были освоены новые рынки сбыта НАК: Индия и Иран. Данные рынки представляют особый интерес для экспорта НАК, производимого заводом «Полимир». Рынок Индии является перспективным ввиду отсутствия собственных производителей акрилонитрила, а в связи со сложной политической обстановкой в Иране, ведущие производители акрилонитрила прекратили поставки на рынок Ирана.

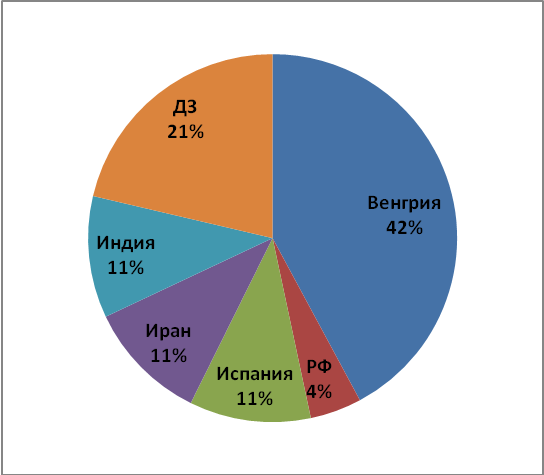

На рисунке 2 представлена структура поставок акрилонитрила в 2015 году в разрезе рынков сбыта, которая свидетельствует, что основными рынками являются Венгрия и страны дальнего зарубежья. Значителен также удельный вес Индии, Ирана и Испании.

Рисунок 2 – Структура поставок акрилонитрила в 2015 году

За 9 месяцев 2015 года объем экспортируемого НАК по сравнению с соответствующим периодом 2014 года сократился на 35% в натуральном выражении, однако в стоимостном выражении вырос на 59%.

В течение первых 2-х кварталов 2015 года наблюдался рост цен на акрилонитрил. В июне 2015 года спотовые цены на акрилонитрил составляли 2400 USD/MT на условиях CIF WE. Со второй половины 2015 года цены на акрилонитрил снизились в связи с падением спроса на акриловые волокна. Необходимо отметить, что цена акрилонитрила напрямую зависит от стоимости сырья (пропилена). Конъюнктура рынка акрилонитрила зависит также от спроса на акриловые волокна и АБС-пластики. К концу 2015 года в связи с оживлением на рынке акрилового волокна, цены на НАК несколько увеличились. В сентябре 2015 года спотовые цены на акрилонитрил составляли 1900 USD/mt на условиях CIF WE. В настоящее время находятся на уровне 1980-2020 USD/mt CIF WE, что соответствует цене 1680 USD/mt без НДС на условиях FCA Новополоцк.

С учетом тенденции развития рынков сбыта, цена на нитрил акриловой кислоты в 2016 году прогнозируется на уровне 1800–1900 USD/mt на условиях FCA Новополоцк.

2.3 Анализ организации маркетинговых исследований рынков сбыта на заводе «Полимир» и направления ее совершенствования

За организацию маркетинговых исследований рынка сбыта на заводе «Полимир» отвечает отдел маркетинга.

Отдел маркетинга является самостоятельным структурным подразделением завода «Полимир», обеспечивающим формирование стратегии и тактики маркетинга общества с целью максимальной эффективности реализации продукции, обеспечения производства, а также проведение комплексного планирования и анализа снабженческо-сбытовой деятельности завода, организацию работы по проведению расчетов за потребляемые энергоресурсы.

Организационная структура отдела маркетинга ОАО «Нафтан» завода «Полимир» представлена на рисунке 3:

Зам. начальника

отдела

Начальник отдела

Бюро подготовки и проведения тендеров

Начальник бюро – 1 шт. ед.;

Эксперт – 2 шт.ед.

Итого: 3 ед.

Бюро анализа и планирования сбыта и снабжения

Начальник бюро – 1 шт. ед.;

Экономист – 3 шт. ед.;

Инженер (по ассортименту продукции) – 1 шт. ед.

Итого: 5 ед.

Бюро по исследованиям рынков химического сырья и готовой продукции

Ведущий эксперт – 1 шт. ед.;

Эксперт (по полиэтилену и изделиям из него) – 1 шт.ед.

Эксперт (по хим. волокнам и изделиям из них) – 1 шт. ед.;

Эксперт (по рекламе и информационному обеспечению) – 2 шт. ед.

Итого: 5 ед.

Рисунок 3. Организационная структура отдела маркетинга завода «Полимир»

В состав отдела маркетинга входит бюро исследованиям рынков химического сырья и готовой продукции, бюро анализа и планирования сбыта и снабжения и бюро подготовки и проведения тендеров. Как видно из рисунка специалисты по маркетинговым исследованиям рынков сбыта входят в состав бюро по исследованиям рынков химического сырья и готовой продукции.

Основной проблемой в проведении маркетинговых исследований на заводе Полимир» является их рассредоточение по различным подразделениям. Так наряду с Бюро по исследованиям рынков химического сырья и готовой продукции отдела маркетинга этим занимается Бюро анализа и планирования сбыта и снабжения и отдел сбыта. Кроме того, на наш взгляд, процедура маркетингового исследования и использования его результатов должна быть усовершенствована. Таким образом, нами выделены следующие направления совершенствования организации и проведения маркетингового исследования рынков сбыта завода «Полимир» ОАО «Нафтан» (рисунок 4):

Направления совершенствования организации и проведения маркетинговых исследований рынков сбыта завода «Полимир»

Концентрация рыночных исследований, организованных по товарному принципу, в одном подразделении завода

Более широкое использование результатов, проводимых маркетинговых исследований в планировании и прогнозировании

Выявление возможностей для расширения рынков сбыта и выхода на новые рынки, основываясь на результатах маркетинговых исследований

Рисунок 4. Направления совершенствования организации и проведения

маркетинговых исследований рынков сбыта завода «Полимир» ОАО «Нафтан»

Изучение рынка как такового должно включать географию рынка, емкость, структуру, конъюнктуру, тенденции развития.

На основании результатов маркетинговых исследований специалисты отдела маркетинга должны проводить классификацию рынков по принципу перспективности для завода: перспективные, менее перспективные, неперспективные. Также данным отделом должны разрабатываться краткосрочные (на 1 год) и долгосрочные (на 5 лет) прогнозы по сбыту продукции на целевом рынке завода. Разработке данных прогнозов отделу необходимо уделять особое внимание, так как, точно прогнозируя сбыт, можно выделить области роста, разработать бюджет маркетинга, распределить ресурсы, проанализировать производительность продаж и модифицировать планы маркетинга.

Обязанностью отдела маркетинга в области анализа и прогнозирования должно стать постоянное изучение рыночной конъюнктуры, то есть экономической ситуации на рынке в определенный момент времени. Конечная цель изучения – это прогнозирование конъюнктуры рынка. Успешное решение этой задачи может быть достигнуто лишь в том случае, если исследование будет вестись с учетом всех новых явлений и процессов, возникающих в первую очередь в сфере производства и обращения. Непрерывность исследования рынка необходима особенно для выработки стратегии и множества решений тактического характера: реклама (непосредственное воздействие на потенциального потребителя, продвижение сбыта (влияние на торгового посредника), формирование общественного мнения о заводе.

Сотрудники отдела должны использовать разнообразные методы исследования: статистические, частные (например, «предельный» анализ), экспертные оценки. В процессе краткосрочных конъюнктурных исследований целесообразно использование таких методов как интервьюирование и заочный опрос с помощью рассылаемой потребителям анкеты-опросника, а также ресурсов Интернет-сайта завода «Полимир» ОАО «Нафтан».

ЗАКЛЮЧЕНИЕ

Маркетинговое исследование – целенаправленный сбор, анализ и интерпретация информации с целью уменьшения неопределенности, сопутствующей принятию маркетинговых решений, относящихся к конкретной рыночной ситуации.

На практике применяются различные виды маркетинговых исследований, классификация которых осуществляется по ряду признаков: метод проведения исследования (кабинетные и полевые); характер и цели исследования (поисковые, описательные, аналитические); вид собираемой информации (количественные и качественные). Каждый из указанных выше видов исследования имеет свои достоинства и недостатки.

Исследование рынков сбыта хозяйствующего субъекта является одним из видов его маркетингового исследования в рамках изучения различных видов рынков, на которых действует данный хозяйствующий субъект.

Маркетинговое исследование представляет собой целенаправленное изучение некоторой проблемы в целях разработки рекомендаций по обеспечению ее наилучшего решения. Указанные проблемы могут быть обусловлены различными факторами. Наиболее часто они вызваны некоторыми трудностями, возникающими при продаже изготовленных товаров. Поэтому чаще всего проводятся исследования рынка, товара, конкурентов, потребителей, цены, эффективности политики продвижения.

Нами более подробно изучено такое направление маркетинговых исследований как рынок.

В теории маркетинга рынок рассматривается как совокупность существующих и потенциальных покупателей, объединенных либо географическим положением, либо потребностями, породившими соответствующий спрос.

Исследование рынка предполагает тщательное изучение рыночной конъюнктуры. Конъюнктурные исследования, связанные с изучением спроса и предложения на рынке и отдельных его сегментах, емкости и характера рынка, уровня цен и цеповой эластичности спроса и предложения, степени и условий рыночной конкуренции, необходимы для принятия соответствующих решений на всех уровнях маркетинговой деятельности – стратегическом, тактическом и оперативном.

Исследуемая организация, завод «Полимир» входит в состав ОАО «Нафтан» и является одним из крупнейших производителей химической продукции, которая находит свое применение в разных отраслях промышленности.

Основные виды продукции, выпускаемой заводом «Полимир» ОАО «Нафтан»: полиэтилен высокого давления, акриловые волокна, продукты органического синтеза, углеводородные фракции, продукты малотоннажной химии, потребительские товары.

Конъюнктура рынков основной продукции завода «Полимир» ОАО «Нафтан»: полиэтилена высокого давления (ПЭВД), полиакрилонитрильных волокон (ПАН-волокон), нитрила акриловой кислоты (НАК) и других продуктов зависит от соотношения спроса и предложения на том или ином рынке, но в основном определяется состоянием котировок нефти.

ПЭВД производства завода «Полимир» реализуется на следующих основ-ных рынках: Беларусь: 41%-49 % от общего количества, Россия: 20%-27%, СНГ (в основном Украина): 12%-19%, дальнее зарубежье (в том числе страны Балтии): 10%-20%.

Основными рынками сбыта акриловых волокон завода «Полимир» являются Республика Беларусь, РФ, СНГ, Иран, Китай и другие страны Азиатского региона. Производство акриловых волокон на заводе «Полимир» носит экспортный характер. Более 70 % всего производимого объема акриловых волокон поставляется за пределы Республики Беларусь.

Структура поставок акрилового волокна заводом «Полимир» в 2013 – 2016 годах выглядит следующим образом: РБ: 22–33%; дальнее зарубежье: 52–65%; РФ: 8–12%; СНГ: 1–2%.

Основная часть производимого на заводе «Полимир» нитрила акриловой кислоты (НАК) используется в собственном производстве полиакрилонитрильных волокон (Нитрон-С; Нитрон-Д) в качестве основного сомономера и в производстве метилакрилата – второго сомономера в производстве акриловых волокон. Свободные объемы НАК реализуются на внешних рынках. В Беларуси нет потребителей нитрила акриловой кислоты.

Структура поставок НАК завода «Полимир» такова, что наибольшие их объемы направляются в страны дальнего зарубежья, причем удельные вес поставок на данный рынок имеет тенденцию роста. Доля же рынка Российской Федерации неуклонно снижается.

За организацию маркетинговых исследований рынка сбыта на заводе «Полимир» отвечает отдел маркетинга.

В состав отдела маркетинга входит бюро исследованиям рынков химического сырья и готовой продукции, бюро анализа и планирования сбыта и снабжения и бюро подготовки и проведения тендеров. Специалисты по маркетинговым исследованиям рынков сбыта входят в состав бюро по исследованиям рынков химического сырья и готовой продукции.

Основной проблемой в проведении маркетинговых исследований на заводе Полимир» является их рассредоточение по различным подразделениям. Кроме того, на наш взгляд, процедура маркетингового исследования и использования его результатов должна быть усовершенствована.

Нами выделены следующие направления совершенствования организации и проведения маркетингового исследования рынков сбыта завода «Полимир» ОАО «Нафтан»:

1 Концентрация рыночных исследований, организованных по товарному принципу, в одном подразделении завода;

2 Более широкое использование результатов, проводимых маркетинговых исследований в планировании и прогнозировании;

3 Выявление возможностей для расширения рынков сбыта и выхода на но-вые рынки, основываясь на результатах маркетинговых исследований.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Акулич И.Л. Маркетинг - философия предпринимательства, ориентированного на рынок – Минск: БГЭУ, 2011. - 254с.

- Акулич И.Л. Маркетинговые исследования рынка– Минск: БГЭУ, 2012. - 298с.

- Акулич И.Л. Основы маркетинга– Минск: Выш. шк., 2011. – 356с.

- Алехнович А.В. Внешнеэкономическая предпринимательская деятельность– Минск: Амалфея, 2011. – 128 с.

- Анализ финансово-хозяйственной деятельности: Учебник/ Л.Н.Чернышева. Изд. 2-е дополн. и перераб. – Ростов-н/Дону: Феникс, 2012. – 384 с. Анализ хозяйственной деятельности промышленного предприятия: Учебник / Л.Л. Ермолович [и др.]. - Минск: Экоперспектива, 2012. – 437 с.

- Бест, Р. Маркетинг от потребителя - М.: АЯКС-Пресс, 2012.- 760 с.

- Богатин, Ю.В. Экономическое управление бизнесом: Учеб. пособие для вузов / Ю.В. Богатин, В.А. Швандар. – М: ЮНИТИ-ДАНА, 2011. – 391 с.

- Завадский М.Н. Мастерство продажи - Санкт-Петербург: ПИТЕР, 2011. – 240 с.

- Катернюк, А.В. Практическая реклама– Ростов-н/Дону: Феникс, 2012. -432 с. Комкова Е.Л. Товарный портфель и управление закупками - Санкт-Петербург: ПИТЕР, 2010.- 352 с.

- Котлер Ф. Маркетинг от А до Я. 80 концепций, которые должен знать каждый менеджер – М.: Альпина, 2012. – 211с.

- Купер С. Настольная книга директора по маркетингу: маркетинговое планирование - М.: Эксмо-пресс, 2007. - 832с.

- Липсиц И.В. Маркетинг для топ-менеджеров - М.: Информационно-внедренческий центр «Маркетинг», 2012. – 448 с.

- Манн И. Маркетинг на 100%. Ремикс. - М.: Эксмо-пресс, 2011. – 256с.

- Манн И. Арифметика маркетинга для первых лиц– М.: АЯКС-Пресс, 2012. – 160с.

- Овечкина О.М. Международный маркетинг– Минск: Амалфея, 2011. – 136 с.

- Самсонова Н.А. Маркетинг – М.: АСТ, 2011. – 264 с.

- Семенихин, В.В. Экспорт и импорт товаров, услуг, интеллектуальной собственности: практическое руководство / В.В.Семенихин. – М.: Экмо-пресс, 2011. – 432с.

- Скотт Д.М. Новые правила маркетинга и PR: Как обращаться напрямую к покупателям с помощью социальных медиа, блогов, новостных релизов, онлайнового видео и вирусного маркетинга– М.: Альпина, 2012. – 349 с.

- Утенин В.Г. Бизнес замедленного действия или практические решения для повышения эффективности организации – М.: Альпина, 2012. – 250с.

- Федько В.П. Основы маркетинга:100 экзаменационных ответов– Ростов-на-Дону: Издательский центр «МарТ» - 2011. – 448с.

- Цветков А.В. Менеджмент - Санкт-Петербург: ПИТЕР, 2012. – 176 с.

- Янчевский В.Г. Основы менеджмента – Минск: ТетраСистемс, 2012. -224

- Янчевский В.Г. Менеджмент, маркетинг, бизнес– Минск: Полымя, 2011. – 314 с.

Приложение 1

Виды продукции, выпускаемой заводом «Полимир»

Полиэтилен высокого давления

Акриловые волокна

Продукты органического синтеза

Продукты малотоннажной химии

Углеводородные фракции

Потребительские товары

Приложение 2

Таблица 1

Динамика и структура поставок волокна в разрезе рынков сбыта

|

Годы |

Объем, всего |

Объем поставок по рынкам, в том числе (тонн) |

|||

|

РБ |

Дальнее зарубежье |

СНГ (без РФ) |

РФ |

||

|

2013, тонн |

61934 |

22098 |

30814 |

973 |

8049 |

|

% |

100,0 |

35,7 |

49,8 |

1,6 |

12,9 |

|

2014, тонн |

58833 |

15548 |

35521 |

639 |

7124 |

|

% |

100,0 |

26,4 |

60,4 |

1,1 |

12,1 |

|

2015, тонн |

62176 |

16595 |

38172 |

732 |

6677 |

|

% |

100,0 |

26,7 |

61,4 |

1,2 |

10,7 |

|

2016, тонн (прогноз) |

62800 |

16747 |

38472 |

700 |

6860 |

|

% |

100,0 |

26, 7 |

61,3 |

1,1 |

10,9 |

-

Акулич И.Л. Основы маркетинга– Минск: Выш. шк., 2011. – 356с. ↑

-

Самсонова Н.А. Маркетинг – М.: АСТ, 2011. – 264 с. ↑

-

Федько В.П. Основы маркетинга:100 экзаменационных ответов– Ростов-на-Дону: Издательский центр «МарТ» - 2011. – 448с. ↑

-

Котлер Ф. Маркетинг от А до Я. 80 концепций, которые должен знать каждый менеджер – М.: Альпина, 2012. – 211с. ↑

-

Скотт Д.М. Новые правила маркетинга и PR: Как обращаться напрямую к покупателям с помощью социальных медиа, блогов, новостных релизов, онлайнового видео и вирусного маркетинга– М.: Альпина, 2012. – 349 с. ↑

-

Утенин В.Г. Бизнес замедленного действия или практические решения для повышения эффективности организации – М.: Альпина, 2012. – 250с. ↑

-

Утенин В.Г. Бизнес замедленного действия или практические решения для повышения эффективности организации – М.: Альпина, 2012. – 250с. ↑

-

Завадский М.Н. Мастерство продажи - Санкт-Петербург: ПИТЕР, 2011. – 240 с. ↑

-

Акулич И.Л. Маркетинг - философия предпринимательства, ориентированного на рынок – Минск: БГЭУ, 2011. - 254с. ↑

-

Анализ финансово-хозяйственной деятельности: Учебник/ Л.Н.Чернышева. Изд. 2-е дополн. и перераб. – Ростов-н/Дону: Феникс, 2012. – 384 с. Анализ хозяйственной деятельности промышленного предприятия: Учебник / Л.Л. Ермолович [и др.]. - Минск: Экоперспектива, 2012. – 437 с. ↑

-

Манн И. Арифметика маркетинга для первых лиц– М.: АЯКС-Пресс, 2012. – 160с. ↑

-

Богатин, Ю.В. Экономическое управление бизнесом: Учеб. пособие для вузов / Ю.В. Богатин, В.А. Швандар. – М: ЮНИТИ-ДАНА, 2011. – 391 с. ↑

-

Липсиц И.В. Маркетинг для топ-менеджеров - М.: Информационно-внедренческий центр «Маркетинг», 2012. – 448 с. ↑

-

Акулич И.Л. Основы маркетинга– Минск: Выш. шк., 2011. – 356с ↑

-

Манн И. Арифметика маркетинга для первых лиц– М.: АЯКС-Пресс, 2012. – 160с. ↑

-

Акулич И.Л. Маркетинговые исследования рынка– Минск: БГЭУ, 2012. - 298с. ↑

- Интернет-маркетинговые решения для салона красоты (Особенности моделирования бизнес – процессов салона красоты)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Анализ учетной политики предприятия)

- Рекламные стратегии компаний (по выбору) на отраслевых рынках

- Внеоборотные активы предприятия (Отражения внеоборотных активов в бухгалтерской (финансовой) отчетности)

- Анализ внешней и внутренней среды организации (Роль внутренней и внешней среды в организации)

- Анализ жизненного цикла товара (по выбору)

- «Корпоративная культура организации»

- Кадровая стратегия в системе стратегического управления организации

- «Бренд как конкурентное преимущество компании» . . .

- Бренд как конкурентное преимущество компании

- Анализ действующей в Российской Федерации системы налогообложения банков

- Менеджмент как организационно-целевое управление