Логистический подход к управлению запасами

Содержание:

ВВЕДЕНИЕ

Фирма XXI века, основной агент рыночной экономики, рассматривает логистику в качестве главного инструмента обеспечения эффективного функционирования и укрепления конкурентных позиций. Владение инструментами логистического менеджмента в практике бизнеса позволяет фирмам снизить уровень запасов на 30-50%, сократить время движения продукции на 25-45%, ускорить оборачиваемость капитала, снизить себестоимость продукции, обеспечить удовлетворение потребностей получателей в качественной продукции и услугах.

В современном мире производственно-коммерческие предприятия действуют в условиях жесткой конкуренции, когда главным условием процветания фирмы является ресурсный фактор. Это ведет к поиску путей снижения всех видов издержек. Известно, что около 85% времени материальные ресурсы в том или ином виде находятся в запасах, в которых «омертвляются» значительные финансовые средства. Что касается издержек на содержание запасов, то в структуре типичной производственной компании они составляют примерно 37% всех логистических издержек. У дистрибьюторов эта доля повышается до 44%, поскольку на запасы приходится относительно большая часть активов. Таким образом, большие резервы снижения затрат фирм лежат в сфере управления запасами.

Объектом исследования являются производственные запасы. Предмет исследования – управление производственными запасами на предприятиях.

В первой главе раскрывается роль запасов в логистической системе, теоретические основы их управления с точки зрения логистического подхода.

Во второй главе описываются принципиальные подходы управления запасами внутрипроизводственных систем, рассмотрены особенности и современные тенденции управления запасами на предприятиях двух быстро развивающихся отраслей машиностроения, продемонстрирован опыт использования логистических концепций отечественными предприятиями и достигнутый результат.

В третьей главе выявлены основные проблемы, тормозящие развитие управления запасами на уровне лидирующих мировых компаний в рассматриваемых отраслях и предложены пути совершенствования процесса управления запасами.

Цель данной курсовой работы заключается в разработке рекомендации по формированию и совершенствованию системы управления производственными запасами на отечественных предприятиях.

Глава 1. Экономическая роль запасов в логистических системах

1.1. Сущность, виды и функции материальных запасов

Наличие запасов на предприятии - неотъемлемая часть производственного процесса. Формирование определенных размеров запасов обеспечивает непрерывность процесса деятельности предприятия, дает возможность перерабатывать сырье в готовую продукцию в оптимальном режиме, снижает зависимость предприятия от колебаний рыночной конъюнктуры и поставщиков. Кроме того, запас, который формируется на отдельных звеньях (цехах) предприятия снижает зависимость структурных единиц друг от друга, оптимизирует технологические процессы.

Предметы труда - это материальные элементы, которые обрабатываются человеком в процессе материального производства [12, с. 52].

Они в соответствии с общепринятой в планировании, статистике и бухгалтерском учете терминологии делятся на следующие виды: сырье (продукция добывающих отраслей промышленности и сельскохозяйственное сырье) материалы (продукция последующей переработки сырья); полуфабрикаты (изделия, подлежащих дальнейшей переработке или присоединению к какому изделия в качестве дополнительной или комплектующей части).

Соответственно, производственные запасы - это лишь часть предметов труда, которые составляют основу изготавливаемой, или придают ей необходимого качества.

Основные признаки классификации запасов, а также виды и типы их приведены в табл. 1.

Поскольку объемы запасов в большинстве предприятий значительные, их составляющие имеют разное назначение и потребляются, и обновляются неравномерно, возникает необходимость выделения и детального изучения отдельных видов и категорий запасов, их классификации.

Таблица 1

Классификация запасов

|

Виды и типы запасов |

|

|

1. По месту запасов в процессе воспроизведения |

запасы средств производства запасы предметов потребления государственные резервы |

|

2. По месту в процессе продвижения от поставщиков к потребителям |

транспортные производственные товарные сбытовые (запасы готовой продукции) незавершенное производство |

|

3. По предметным составом |

сырье и материалы (основные и вспомогательные) покупные полуфабрикаты и комплектующие тара и тарные материалы запасные части инструменты, хозяйственный материал полуфабрикаты собственного производства отходы, возвращаются топливо |

|

4. По степени группировки материалов |

специфические запасы видовые групповые |

|

5. В зависимости от организационной структуры управления |

запасы на отдельных звеньях производства цеховые общие запасы предприятия |

|

6. По характеру оценки |

фактические (на определенный момент): на конец месяца, квартала, года перспективные (прогнозные): ожидаемые, переходные |

|

7. По единице измерения |

Запасы: средние в абсолютных единицах в относительных единицах (днях, процентах от потребности) |

|

8. По назначению (части запаса, условно выделяются в процессе нормирования) |

подготовительный запас: рядовой специальный текущий запас страховой запас |

|

9. В отношении нормативной (оптимальной) величины. Виды аномальных запасов |

сверхнормативные ниже нормы запасы не используются предприятием: неликвидные спекулятивные другие. |

|

10. По характеру колебаний запасов |

постоянная часть (минимальный запас) переменная часть (сезонный запас) |

В экономической литературе классификация по определенным признакам рассматривается как инструментарий анализа: чем больше классификационных признаков, тем больше возможностей осуществить глубокий, всесторонний анализ объекта исследования. Отдельные авторы выделяют до 20 классификационных признаков, по которым изучают состав запасов.

Такая классификация наиболее часто используется в практике учетной, аналитической и плановой работы предприятия. Рассмотрим подробнее характеристику приведенных выше запасов.

Общие материальные запасы формируются как результат непрерывного движения продуктов труда от места производства к месту потребления [14, с. 84]. Объективными условиями их образования является разрыв в пространстве и времени стадий производства, распределения, учета и потребления отдельных продуктов. Они делятся на запасы средств производства, запасы предметов потребления, государственные резервы.

Запасы предметов потребления в своем составе содержат товарные запасы промышленных предприятий, транспортные запасы, запасы оптовой и розничной торговли, товарные запасы у предприятий непроизводственной сферы, запасы товаров индивидуального потребления у населения.

Запасы средств производства находятся на разных стадиях процесса воспроизводства продуктов и средств труда. Их назначение - обеспечение непрерывности производства. Составной запасов средств производства являются: сбытовые запасы, транспортные, товарные и производственные запасы [9, с. 91].

В зависимости от места нахождения в процессе продвижения от предприятия-поставщика до предприятия - изготовителя и к потребителю выделяются такие виды запасов:

Транспортные запасы - это стоимость продукции, находящейся в процессе перемещения между предприятиями-поставщиками и потребителями. Их величина определяется временем транспортировки и регламентируется нормативными сроками транспортировки грузов различными видами транспортных средств [9, с. 74].

Производственные запасы - это важнейшая составляющая запасов производства. В структуре товарно-материальных ценностей предприятия они имеют наибольший удельный вес. К ним относятся предметы и средства труда, которые поступили на предприятие, оформлены актом приемки, но еще не использованные в процессе производства и не подвергнутые переработке.

Сбытовые запасы (запасы готовой продукции) - это готовая продукция, хранящаяся на складах или нагружена на транспортные средства, но на которую еще не оформлена окончательно необходимая документация.

Запасы незавершенного производства - это продукция, не закончена в процессе производства в пределах данного предприятия.

Последние запасы включают денежную стоимость остатков производства - сырья, материалов, топлива, которые находятся в процессе обработки и еще не готовой продукцией. Величина запасов незавершенного производства может иметь значительный удельный вес в общем объеме запасов. Их величина чаще всего зависит от объемов производства и длительности производственного цикла. Этот вид запасов, их анализ и нормирование имеют для предприятия большое значение. Предприятия заинтересованы в сокращении этих запасов, так как значительные остатки снижают оборачиваемость оборотных средств, приводят к нарушению равномерного процесса производства, к простоям оборудования смежных участков.

Совокупные запасы - производственные и сбытовые запасы формируются в процессе материально-технического снабжения и содержат в своем составе также запасы готовой продукции на складах, в пути [10, с. 39]. Совокупные запасы рассматриваются в процессе оптимизации запасов. Оптимизация структуры совокупных запасов - это конечная цель рационального управления запасами. Изменяя их структуру, возможно улучшить обеспеченность производства без увеличения объемов запасов.

Следующая классификационный признак - предметный состав запасов. Она типична для всех отраслей производства и используется в процессе учета производственных средств и при составлении статистической отчетности и регламентируется соответствующими документами Министерства финансов.

К сырью и материалам относятся основные материалы, входящие в состав производимой продукции, или являются необходимым компонентом при ее изготовлении.

К покупным полуфабрикатам и комплектующих относятся полуфабрикаты, готовые комплектующие, приобретенные для комплектования изготавливаемой и требуют затрат труда с их обработки и сборки.

К топливу относятся все виды, которые заготавливаются для технологических нужд производства, эксплуатации транспортных средств, производства электроэнергии, отопления зданий.

К таре и тарных материалов относят все виды тары, кроме тары, используемой как хозяйственный инвентарь, а также материалы и детали, используемые для изготовления тары и ее ремонта.

К запасным частям относят купленные и изготовлены запасные части, готовые детали, которые используются для проведения ремонта оборудования, транспортных средств [10, с. 85].

Классификации запасов по степени группировки материалов и в зависимости от организационной структуры управления связаны с учетом запасов, статистическим и экономическим анализом. Применяются в процессе принятия управленческих решений по пополнению или сокращение объемов остатков товарно-материальных ценностей.

По характеру оценки запасы могут быть фактическими (на определенный момент), перспективными (рассчитанными на основании общих тенденций на перспективную дату для оценки возможностей обеспечения производства), средними. Показатель, характеризующий запасы в среднем за определенный период, в практике планирования и учета определяется при расчете периода оборачиваемости активов.

Сложнее оценить перспективную величину запасов. При определении запасов этого вида оценивают ожидаемые на определенную дату и переходные запасы.

Переходящие запасы - это запасы на конец определенного периода, которые будут обеспечивать непрерывность работы предприятия к первому поступления материалов в будущем периоде [13, с. 24].

Ожидаемые запасы на определенную перспективную дату рассчитывают при наличии постоянного, систематического пополнения.

Производственные запасы являются объектом нормирования. Для определения наиболее оптимальной их величины, в процессе нормирования запасы делятся на условно специальные виды по их назначению.

Подготовительный запас - это составляющая часть запаса, выделяется при его нормировании. Он формируется на время, необходимое для подготовки (доставки) материалов к месту производственного потребления или на время подготовки к отпуску потребителям из состава поставщиков. Подготовительный запас предусматривает такие запасы:

- рядовой запас - образуется при количественном и качественном отпуске материалов потребителям, их документального оформления, сортировка, нагрузка на транспортные средства. Он определяется по нормативному методу в зависимости от минимального времени осуществления этих операций;

- специальный запас - создается для выполнения дополнительных операций, которые требуют значительного времени для подготовки материалов (сушка, нарезка, комплектование). Его величина определяется на основании текущих наблюдений (статистических данных) о фактических затратах времени на выполнение конкретных операций.

Текущий запас - это часть общего запаса, предназначенная для нормальной работы производства в интервале между поставками, при условии их равномерности по величине и периодичности. При определении текущего запаса на предприятии учитываются только производственные нужды.

Страховой запас - вторая составляющая, выделяется в процессе нормирования. Его назначение - обеспечение производства в период непредвиденных отклонений в процессе поступлений материальных ресурсов или отклонений потребления от определенных на предприятии норм [14, с. 55].

На предприятиях в определенном периоде могут формироваться аномальные запасы, которые в свою очередь делятся на сверхнормативные и запасы, которые не используются. Сверхнормативные - имеющиеся материальные ценности, стоимость которых превышает норму запаса. Наличие таких запасов приводит к снижению эффективности использования оборотных средств предприятия.

К запасам, которые не используются относятся материальные ценности, пригодные к использованию, но не нужны предприятию Основными причинами их образования являются: изменения в структуре и объемах производства, ошибки в определении потребности в сырье и материалах, замена материалов на другие, более прогрессивные, поставка некачественной продукции и тому подобное.

Сезонные запасы - это разновидность материальных запасов на образование которых влияют сезонные факторы производства и потребления продукции. Общая величина сезонных запасов должна обеспечивать нормальную работу производства на весь период сезонного перерыва в потреблении или поступлении [17, с. 94].

Имеющиеся запасы предприятия должны соответствовать спросу на рынке сырья, материалов и готовой продукции. По этому признаку определяют запасы необходимы для удовлетворения ожидаемого спроса (они формируются для прогнозируемого спроса) и гарантийные запасы (формируются для непредвиденного роста спроса).

Объем и структура запасов промышленного предприятия формируется под влиянием таких факторов, как: объем потребности предприятия в материальных ресурсах; ассортиментная структура производства; периодичность запуска материалов в процесс производства (или непрерывность его потребления); физические потери материалов в процессе длительного хранения (или моральное старение) условия и размеры транзитных норм снабжения; соотношение складской и транзитной формы снабжения; сезонность производства, потребления и снабжения; качество выполнения поставщиками договорных обязательств; спекулятивные моменты в политике управления запасами; уровень инфляции на рынках материальных ресурсов; экономия ресурсов в связи с закупкой крупных партий со скидками.

Направления и интенсивность воздействия факторов разные, но наиболее важными факторами являются объемы производства и организация технологического процесса на предприятии. Так, поступления на предприятие материально-технических ресурсов организуется службами ресурсного обеспечения. Их главная цель - своевременно поставлять на предприятие необходимые виды ресурсов в нужном количестве и качестве.

Таким образом, на основании вышесказанного можно утверждать, что исследования обеспеченности предприятия запасами и эффективности их использования в системе управления производственной деятельностью предприятия является первоочередной задачей для достижения максимальной эффективности хозяйственной деятельности, а также дает возможность определить приоритеты деятельности данного предприятия.

На сегодняшний день запасы оказывает существенное влияние на функционирование того или иного предприятия, будь то сфера производства или же отрасль розничной торговли. Кроме того, они оказывают существенное влияние и на сферу услуг, так в гостиничном сервисе необходимый базовый минимальный набор уборочных средств и инвентаря, чтобы своевременно осуществлять уборку и уход за посетителями, это может быть запас продуктов, средств повседневного пользования и т.д.

Реализация создания запасов преследует определённую цель. Её задачей выступает – создание таких условий внутри рыночного субъекта хозяйствования, которые позволят грамотно и бесперебойно осуществлять ту деятельность, для которой оно создавалось, до поступления свежих партий поставок. В современной науке выделяют 3 вида запасов [13, с. 41]:

1. Запасы исходных материалов, закупленных комплектующих деталей и расходуемых материалов для создания буфера между объемом закупок и объемом их потребления в производстве.

2. Запасы так называемого незавершенного производства, создающие определенный буфер между последовательными производственными операциями.

3. Запасы готовой продукции, которые являются буфером между производительностью операционной системы и скоростью отгрузки или продажи продукции.

Данное наличие товарной массы и продуктовой номенклатуры позволяет предприятию быть довольно гибким. Это позволяет рыночному субъекту осуществлять закупку необходимо оборудования и материалов согласно сроков выбытия необходимых компонентов, а так же это обосновывается экономическими предпосылками, которые не требуют закупки товаров строго каждого числа каждого месяца.

Как правило, скорость расходования определённых запасов на предприятии производится согласно производимому товарообороту, а так же спросу на реализуемую продукцию и объёмов продажи. И в большинстве своём данный процесс практически не зависит от воли и решений управляющего. Исходя из этого, следует четко обдумывать два решения: решение о времени подачи заявки для приобретения новой необходимой продукции для дальнейшего осуществления деятельности, а так же решение о том, какое количество продукции и материалов необходимо для рентабельного функционирования деятельности.

Из всего сказано, явно заметно, что управление запасами и материально-товарной товарной массой играет важное, если не ключевую роль в деятельности организации. Оно оказывает влияние на маркетинг фирмы, на её финансовую службу, которая регулирует денежные потоки, а так же на производственную и сбытовую функцию.

Выбор конкретной системы управления запасами зависит от множества причин. Среди них можно выделять вид спроса, который отслеживается на рынке на тот или иной вид запасов. Исходя из этого, можно рассмотреть зависимый и независимый спрос.

Если спрос имеет непосредственное отношение к плану производства или сбыта продукции, то предмет имеет зависимый спрос. Данный метод имеет широкое применение и реализуется на многих рыночных субъектах. К тому же данный вид управления запасами реализуется не только при производстве или сбыте продукции, он так же используется при предоставлении услуг. Примером тому служат, спрос на различные медикаменты для проведения хирургических операций, который регулируется планом проведения таких услуг. Данный вид спроса можно с лёгкостью прогнозировать, к тому же итог прогноза будет достаточно высок.

Под независимым спросом в науке понимается такая ситуация, когда спрос на предметы поставки не обусловлен планом производства или сбыта продукции. В данном случае спрос на такого рода продукцию весьма сложно прогнозировать

Кроме того, на рынке товарной массы зачастую встречается продукция, которая имеет черты как зависимого, так и независимого спроса.

Как мы уже отмечали ранее, вид системы управления товарно-материальными ценностями зависит от характера спроса. Теперь же, говоря о независимом спросе, в науке различают два метода: система фиксированного объёма и система фиксированного временного промежутка.

Говоря о первом методе, стоит понимать, что он требует постоянного контроля за количество имеющихся запасов. Существует определённый минимальный порог, и когда показатель наличия объема продукции падает ниже его, выдаётся соответствующее распоряжение для реализации закупки нового необходимого имущества компании. И, как правило, закупки производятся по строго фиксированному объёму всегда. В заключении можно отметить, что при данной системе управления заказами, неизменным остается уровень минимального наличия запасов, количество партии поставки так же не меняется от случая к случаю. Реализация данного метода управления более всего подходит при использовании следующих видов товаров:

- Высокая удельная стоимость предметов снабжения.

- Высокие издержки хранения материально-технических запасов.

- Высокий уровень ущерба, возникающего в случае отсутствия запасов.

- Скидка с цены в зависимости от заказываемого количества.

- Относительно непредсказуемый или случайный характер спроса.

Как пример, можно отметить продажи жидкокристаллических телевизоров широкого качества в магазинах электроники, которые вполне могли бы реализовываться методом фиксированного количества.

Стоит вернуться к методу с фиксированным временным интервалом. Исходя из названия, можно понимать, что реализация данной системы осуществляется благодаря поставкам партий товара строго в указанные промежутки времени. То есть раз неделю, месяц и т.д. В отличие от ранее описанного метода в этом случае объём партии поставки зависит от того количества товара, которое уже имеется на складе. Данный метод стоит реализовываться в тех случаях, если используемая или реализуемая продукция имеет следующие характеристики:

- Малоценные предметы.

- Низкие затраты на хранение материально-технических запасов.

- Незначительные издержки, если даже запасы и кончились.

- Один из многих предметов, закупаемых у одного и того же поставщика.

- Скидка с цены зависит от стоимости заказов сразу на несколько предметов.

- Относительно постоянный уровень спроса.

- Расходуемые материалы или предметы.

- Системы управления запасами с зависимым спросом [16, с. 56].

В науке принято выделять такой метод как планирование материальных потребностей, который по существу выражает метод управления запасами при зависимом спросе. (MRP). Данная система пользуется широким спросом в связи с тем, что данный метод легко спрогнозировать и в основе этого метода лежат планы производства и сбыта продукции. Непосредственная значимость данного способа заключается в возможности иметь в распоряжении рыночного субъекта непосредственно те запасы и материальные ценности, которые будут необходимы в рамках выполняемых и реализуемых функций.

1.2. Зарубежный опыт управления запасами на предприятии

Логистические технологии в сфере управления запасами, которые применяются западными производителями, как правило, направлены в основном на сокращение материальных запасов. В качестве примера можно привести следующие методы:

МРП (Materials Requirements Planing) – это планирование потребности в материалах – система планирования производственных ресурсов.

«Канбан» – метод, который обеспечивает оперативное регулирование количества произведенной продукции на каждом этапе поточного производства.

«Точно вовремя» (Just-in-time) – это общий организационный подход, в результате которого учитываются детали спроса, точного управления, значительно минимизируются запасы и тем самым продолжительность производственного цикла.

ОПТ – (OptimizedProductionTechnologies) – оптимизированные производственные технологии.

ДРП (DistributionRequirementsPlaning) – система управления и планирования распределения продукции [14, с. 52].

Более подробно рассмотрим логистический метод «Канбан» и организационный подход «точно вовремя».

Концепция управления производством на основе принципа канбан применяется в течение довольно длительного времени.

Принципы данной системы были разработаны в 50е годы в Японии на заводах автомобилей марки«Тойота».

С начала 80-х годов эта концепция нашла свое применение в Германии. Ей присущи следующие черты.

Весьма специфична и уникальна японская модель управления запасами. В данном случае в рамках этого государства существует высокая стоимость капитала, а также используемых площадей под функционирование рыночного субъекта, что ведет к непосредственной максимальной минимизации количества запасов. Именно поэтому в рамках этого макросубъекта экономики и зародился принцип точно «вовремя». Все партии поставок необходимого имущества поступают на предприятие согласно срокам выбытия продукции из оборота. Исходя из всех плюсов и минусов данного метода, можно отметить как минимум 3 причины превосходства данного метода над американским стилем управления запасами: во-первых, японские менеджеры более настойчивы в вопросах минимизации запасов, чем американские коллеги. Во-вторых, поскольку они являются непосредственными разработчиками данного метода, они более качественно и надежно его реализуют, нежели другие участники рынка. Ну и в-третьих, вообще сама модель японского подхода к экономике интегрировал используемый метод управления запасами, что позволило добиться значительных экономических и финансовых достижений и успехов.

1.3 Логистический подход к управлению запасами

Различные логистические операции, такие как складирование, транспортировка, погрузка, разгрузка транспортных средств, упаковка, маркировка, комплектация, внутреннее перемещение, направлены на преобразование материального запаса и осуществляются в рамках логистической инфраструктуры. К числу типичных объектов логистической инфраструктуры относятся производственные предприятия, склады, погрузо-разгрузочные терминалы, магазины розничной торговли, транспортные средства, а также средства информационного обмена. Приступая к формированию инфраструктуры, необходимо определить количество и местоположение каждого типа объектов, нужных для исполнения функций логистики, а также установить, сколько и каких запасов следует держать на каждом объекте и где размещать заказы клиентов на поставку. Эффективность логистики, в частности управление запасами, напрямую зависит от инфраструктуры [11, с. 45].

Для того чтобы логистика максимально достигала стратегических целей (товарно-материальные запасы нужного качества, поступающие в нужное место, время при наименьших общих издержках), все ее функциональные звенья должны работать на основе интеграции. Успехи в каждом звене имеют смысл только, когда они способствуют повышению эффективности интегрированной системы логистики в целом (критерий оптимальности Парето).

Главная задача интегрированной логистики заключается в координации всех передвижений запасов, придающих им дополнительную стоимость. Наибольший экономический эффект от реализации интегрированного подхода к управлению запасами может быть достигнут при наличии своевременной и достоверной информации о текущем уровне запаса, надежным прогнозом величины спроса, что обеспечивается современными информационными технологиями. Таким образом, основной интегрирующий фактор – информация [11, с. 44].

Рис. 1. Информационные потребности логистики

Весь массив логистической информации образует два основных потока: координационный и оперативный (рис. 1.). Предназначение первого состоит в интеграции отдельных операций в фирме, без которой сохраняются условия для непроизводительного использования ресурсов и образования избыточных запасов. Информационные потребности второго типа диктуются необходимостью организовать получение, обработку и доставку запасов так, как это требуется для исполнения заказов клиентов и для закупок. Уникальное свойство запасов заключается в том, что они являются неотъемлемой частью планирования/координации и оперативной деятельности. Размещение запасов говорит о том, когда, в каком составе и куда должны поступать запасы. Управление же ими сводится к использованию поступающей информации для строгого выполнения планов логистики [11, с. 54].

Интеграционные процессы в логистике являются доказательством исследований и открытий М.Портера в области экономической конкуренции. Согласно этому специалисту конкурентоспособность фирмы обеспечивает эффективное использование ресурсов (продуктивность) при создании ценности. Источники конкурентного преимущества находятся как во внутренней среде, в организации ею всего процесса производства – создания товара (ценности) (рис. 2), так и во внешней среде (рис. 3). Таким образом, интеграция может быть внутренняя (внутрифирменная) и внешняя (межфирменная).

Рассмотрим первый вид. Логистический менеджмент связан со всеми функциональными областями менеджмента в процессах управления закупками материальных ресурсов, производством и сбытом готовой продукции. В процессе взаимодействия с производственным менеджментом решаются три основные группы задач по проектированию внутрифирменной логистической системы:

- в части ее технологической составляющей (складское и тарное хозяйство, внутрипроизводственный транспорт, подъемно-транспортное оборудование);

- в рамках внутрипроизводственной логистики (управление запасами материальных ресурсов, промежуточного продукта и готовой продукции в технологическом процессе производства);

- в сфере внешней логистики (снабжение предприятия материальными ресурсами и сбыт готовой продукции; логистический сервис, доставка, послепродажное обслуживание).

Рис. 2. Цепочка создания ценности фирмы (по М. Портеру)

Тесная координация логистического обеспечения и производственной стратегии приводит к следующим результатам:

- нужный ассортимент запасов в необходимом месте в необходимое время;

- согласованность в передвижениях внешнего и внутреннего транспорта, гарантирующая своевременную доставку в соответствии с экономическими требованиями;

- синхронность работ складского хозяйства, упаковки и транспорта позволяет минимизировать расход сырья, снизить запасы в производстве и запасы готовой продукции.

Рис. 3. Фирма в системе создания ценности (по М. Портеру)

Взаимодействие с маркетинговым менеджментом основано на решении следующих вопросов:

- требования к упаковке (привлекательный внешний вид упаковки и наличие полной информации о товаре дает возможность выделить его среди товаров-аналогов, также нужно учитывать, что она должна защищать товар от повреждений в процессе транспортировки и грузопереработки);

- рациональные решения по транспортировке, складированию, грузопереработке и управлению запасами (расширение возможностей маркетингового ценового маневра способствует сокращению логистических издержек);

- выбор места сбыта готовой продукции (розничные торговцы лучше знают потребности потребителей, однако оптовики более предсказуемые партнеры и эффективнее управляют запасами).

- Взаимовлияние логистического и финансового менеджмента проявляется в следующих чертах:

- эффективность логистических решений оказывает влияние на объем и оборачиваемость оборотного капитала фирмы, поскольку значительную долю оборотных активов составляют денежные средства, вложенные в материальные запасы;

- в системе логистического менеджмента формируется оперативная информация о перемещении товарно-материальных ценностей и о дебиторской задолженности перед поставщиками и потребителями, которая затем используется в системе бухучета;

- система бухгалтерского учета способствует выделению, анализу и контролю основных составляющих издержек в логистической системе для принятия эффективных управленческих решений в системе логистического менеджмента [3, с. 45].

Следует также подчеркнуть далеко не последнюю роль менеджмента качества при управлении процессами на всех стадиях жизненного цикла изделий, начиная от проектирования продукта и заканчивая послепродажным обслуживанием.

Что касается межфирменной интеграции, все большее развитие получает концепция Supply Chain Management. Это системный подход к интегрированному планированию и управлению всем потоком информации, материалов и услуг от поставщиков сырья через предприятия и склады до конечного потребителя. Реализованные проекты по внедрению концепции SCM показали возможность снижения уровня запасов до 60% (в основном за счет страховых запасов) [6, с. 18]. Как правило, различают два наиболее распространенных типа кооперации:

- в области закупок (Procurement Supply Networks – логистические сети закупок) – транспортные, складские и дистрибьюторские фирмы;

- в области производства (Production-Nransport Supply Networks- производственно-логистические сети) – к выше перечисленным добавляются производственные предприятия [6, с. 28].

Дальнейшее развитие концепции SCM приводит к созданию новой формы кооперации в виде виртуальных предприятий (ВП).

Глава 2. Управление производственными запасами на промышленных предприятиях

2.1. Подходы к управлению запасами в логистических системах «толкающего» и «тянущего» типа

Материальные потоки и запасы, рассматриваемые в теории логистики, представляют собой часть производственных ресурсов, а именно оборотных средств. Их эффективное использование отражается на финансовых результатах предприятия. Оборотные средства в процессе использования проходят три стадии: денежную, производственную и товарную, что определяет их состав:

- Оборотные производственные фонды:

- Производственные запасы (сырье, покупные полуфабрикаты)

- Затраты на неоконченную продукцию (незавершенное производство)

- Расходы будущих периодов

- Фонды обращения:

- Готовая продукция на складе

- Денежные средства в кассе

- Дебиторская задолженность [7, с. 116].

По промышленности удельный вес производственных запасов составляет около 70%, а незавершенное производство – около 25% в стоимости оборотных производственных фондов. Производственные запасы находятся на ранних этапах процесса создания ценности продукции, на которых, по словам Кристофера М, достигается основной прирост ценности. Тем самым наличие больших запасов значительно увеличивает стоимость продукции. Движение материальных ресурсов внутри предприятия начинается со складирования (образования производственных запасов).

Рис. 4. Схема движения материальных ресурсов на предприятии

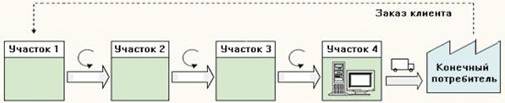

В связи с этим, управление материальными потоками и запасами может осуществляться двумя способами. «Толкающая» система (Push Scheduling) – организация движения материальных потоков через производственную систему, при которой материальные ресурсы подаются с предыдущей операции на последующую в соответствии с заранее сформированным жестким графиком поставок.

Рис. 5. Структура «толкающей» системы производственной логистики

Эта система с централизованным планированием предполагает, что каждый производственный участок получает конкретные задания на плановый период и отчитывается о его выполнении перед централизованной системой управления предприятием. Результаты своей работы каждое подразделение передает на склад. При таком планировании и участок, и централизованную систему управления интересуют только выполнение сроков и объемов планового задания. При возникновении изменений, например, спроса или поставок планы должны оперативно пересматриваться, что резко повышает трудоемкость плановой работы.

«Тянущая» система (Pull Scheduling) – организация движения материальных потоков, при которой материальные ресурсы подаются на следующую технологическую операцию с предыдущей по мере необходимости. Когда в ходе одной операции заканчивается обработка единицы продукции, посылается сигнал-требование на предыдущую операцию. И предыдущая операция отправляет обрабатываемую единицу дальше только тогда, когда получает на это запрос (принцип Just in time).

Рис. 6. Структура «вытягивающей» системы производственной логистики

Принято выделять пять базовых типов «тянущих» логистических систем:

- восполнение «супермаркета» (Supermarket Replenishment);

- лимитированные очереди FIFO (Capped FIFO Lanes);

- метод «барабан-буфер-веревка» (Drum-Buffer-Rope);

- лимит незавершенного производства (WIP Cap);

- метод вычисляемых приоритетов (Priority Sequenced Lanes).

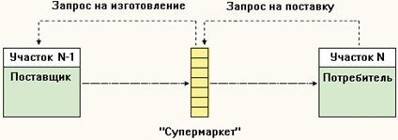

Рассмотрим первый тип. Для каждого изготавливаемого изделия (заказа) рассчитывается «точка восполнения» исходных материалов. Как только суммарное количество материалов в ячейках «супермаркета» и исполняемых заказах опускается ниже этой точки, участку-поставщику посылается новый заказ на их поставку.

Рис. 7. Схема метода восполнения «супермаркета»

В качестве такого заказа может выступать пустой контейнер, карточка «Канбан», световой сигнал, пустая ячейка «супермаркета» и т.п. У участка-потребителя формальное производственное расписание. Единственная точка планирования выпуска готовой продукции – один производственный участок, для которого в «тянущей» логистической системе происходит расчет основного расписания, определяющего работу всего производства в целом.

Рис. 8. Структура метода восполнения «супермаркета»

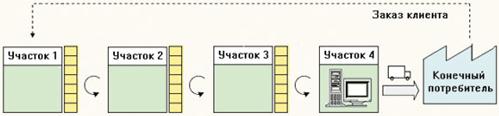

Работа других участков планируется автоматически. Фактическая средняя величина запасов в ячейках в хорошо спроектированной системе большую часть времени будет составлять 10-15% от их общего потенциального объема, продиктованного планом выпуска готовой продукции. Метод хорошо применим лишь в тех случаях, когда участок-потребитель имеет возможность выбирать из множества различных вариантов полуфабрикатов, расположенных в ячейках.

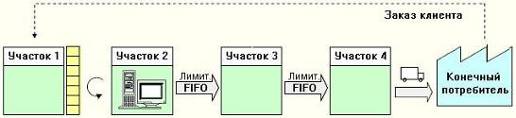

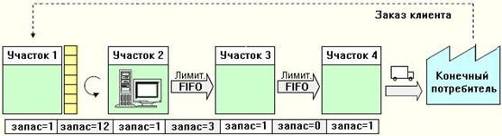

Когда нет необходимости предоставлять участку-потребителю возможность выбора, лучше использовать очередь FIFO (от англ. First-In-First-Out – «первым пришел, первым вышел», т.е. очередность в порядке поступления).

Рис. 9. Структура метода лимитированных очередей FIFO

Единственная точка расчета производственного расписания находится на участке 2, потому что он следует непосредственно за последним «Супермаркетом системы». Между участками 2 и 3, 3 и 4 находится лимитированная очередь FIFO (ограниченное число перемещаемых элементов). В таких системах существует медленное звено, образующее перед собой наибольший объем незавершенного производства, например участок 3 на рис. 10.

Рис. 10. Пример распределения операционных запасов в методе лимитированных очередей FIFO

Его называют ресурсом, ограничивающим производительность всей системы (РОП). В приведенной схеме время выполнения заказа в производстве связано с моментом его запуска на участке 2, предполагается, что все материалы, которые могут потребоваться этому участку, имеются в достаточном количестве в ячейках «Супермаркета». Последнее обстоятельство может оказаться весьма жестким требованием для практической реализации. Данный тип можно использовать в массовых и крупносерийных производствах, где объем выпуска достаточно высок и технологический процесс постоянен для всего семейства выпускаемых продуктов.

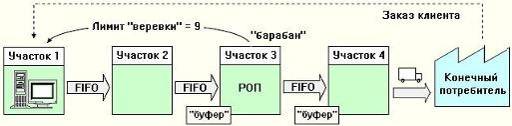

Метод «Барабан-Буфер-Веревка» – один из оригинальных вариантов «тянущей» логистической системы. Очень похож на второй тип, однако в нем не ограничиваются запасы в отдельных очередях FIFO. Вместо этого устанавливается общий лимит на запасы, находящиеся между единственной точкой составления производственного расписания и ресурсом, ограничивающим производительность всей системы, РОП (на рис. 11 участок 3 – РОП).

Рис. 11. Структура метода «Барабан-Буфер-Веревка» (DBR)

РОП диктует ритм работы всей производственной системы, график его работы именуется «Барабаном». «Веревка» – это механизм управления ограничением против перегрузки РОП. Он используется для предотвращения появления незавершенного производства в точках системы. Лимит запасов и временной ресурс оборудования (время его эффективного использования) распределяется так, чтобы РОП всегда мог вовремя начать работу. Этим занимается «Буфер». Метод используется в условиях серийных и крупносерийных производств.

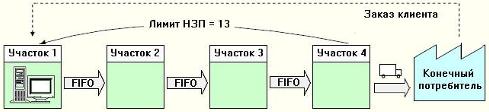

В методе лимит незавершенного производства задается некий фиксированный лимит материальных запасов, который распределяется на все процессы системы, а не заканчивается только на РОП.

Рис. 12. Структура метода лимита незавершенного производства

(WIP Cap)

Он хорошо работает для ритмичных производств со стабильной номенклатурой выпускаемых изделий, отлаженными и неизменяемыми технологическими процессами, что соответствует массовым, крупносерийным и серийным производствам.

2.2. Практика применения логистических концепций в отечественной промышленности и их влияние на запасоемкость производства

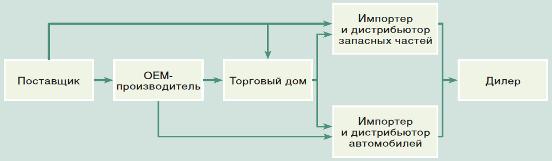

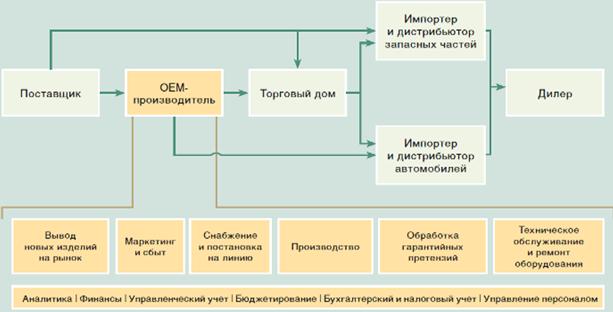

Мировым лидером по разработке программного обеспечения для систем планирования ресурсов предприятия (ERP) является немецкая компания SAP AG. Отраслевое решение для автомобильной промышленности (SAP for Automotive) – это портфель современных приложений, разработанных с учетом конкретных стандартов, процессов и задач, специфичных для автомобильной отрасли, включающей производителей автомобилей (OEM-производителей), поставщиков комплектующих, а также компании, осуществляющие дистрибуцию, продажу и обслуживание. Оно позволяет автомобильным компаниям обеспечить контроль процессов в рамках всей отраслевой цепочки создания стоимости.

Рис. 13. Цепочка создания стоимости в автомобильной отрасли

Рис. 14. Функциональный объем отраслевого решения

для OEM-производителя

Сегодня решение SAP используют Daimler Chrysler, Porsche, Fiat, Toyota, Iveco, Caterpillar, Volvo, Volkswagen Group, BMW, General Motors и ряд других компаний.

Рассмотрим решение SAP для сборочного производства (ОЕМ-производителей).

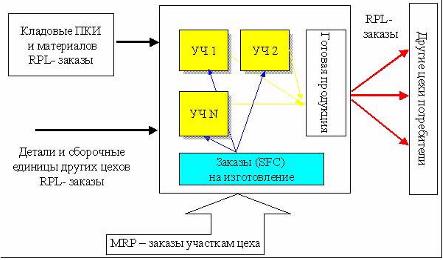

Рис. 15. Схема производственного учета в цехе

Использование современных решений и технологий делает возможным связать организационно и технологически процессы ОЕМ-производителя:

- с поставщиками компонентов для обеспечения своевременных поставок на конвейер;

- с импортерами, дистрибьюторами и дилерами, управляя заказами автомобилей и обслуживанием гарантийных обязательств.

Совместное планирование сбыта и производства – основа для создания гибкой логистической цепочки. Благодаря этим возможностям производители совместно с партнерами по логистической цепочке могут создавать совместные планы, которые в свою очередь позволяют организовывать собственную деятельность всем партнерам.

Решение SAP обеспечивает поставку материалов на сборочную линию в режиме «точно в срок», а также поддерживает поток материалов и их своевременное наличие на сборочной линии по методу «Kанбан» или с помощью pull-листа.

ОАО «КАМАЗ» – лидер российского рынка, занимает 11 место среди крупнейших мировых производителей тяжёлых грузовиков. ОАО «КАМАЗ» признано лауреатом национальной премии «Компания года» 2010 года в отрасли «Автомобилестроение». Компания широко интегрирована в международный автомобильный бизнес. Создано 4 совместных предприятия с участием ведущих мировых производителей автокомпонентов: «ЦФ КАМА» (коробки передач), «КАММИНЗ КАМА» (двигатели), «КНОРР-БРЕМЗЕ КАМА» (тормозные системы) и «Федерал Могул Набережные Челны» (детали цилиндропоршневой группы).

Для повышения конкурентоспособности группа «КАМАЗ» в 2000-х годах практически полностью перешла на позаказный выпуск автомобилей. Сегодня в среднем выпускается до десяти автомобилей одной модели в месяц. При такой высокой вариативности используемая информационная модель не могла обеспечить необходимый уровень точности и управляемости процессов планирования и производственного учета. Это негативно отражалось на эффективности производства: складские запасы росли, увеличивались объемы незавершенного производства, учащались случаи остановки конвейеров. В 2007 году в группе «КАМАЗ» было принято решение модернизировать процессы управления производством. В 2008 году вышел приказ генерального директора ОАО «КАМАЗ» о начале работ по проекту «Внедрение информационной системы календарного управления производством группы организаций ОАО «КАМАЗ». В качестве основной системы был выбран программный продукт SAP for Automotive.

К настоящему моменту выполнены работы по внедрению системы SAP для управления производством автосборочного завода – основного производственного предприятия группы, ритмичность работы которого – обязательное условие эффективной работы всей группы «КАМАЗ». Система автоматизирует следующие процессы:

- формирование однозначного состава будущего автомобиля;

- формирование оптимальной последовательности закладки автомобиля на конвейерах с учетом ограничений;

- формирование календарного производственного плана для 25 цехов механосборочного производства;

- оперативное обеспечение материалами, комплектующими рабочих мест из хранилищ и складов;

- оперативный учет движения материалов на более чем 80 складах;

- оперативный учет выполнения производственного плана, списания материалов и комплектующих в цехах, на контрольных точках конвейеров;

- учет и анализ дефектов и брака.

В ходе проекта развития производственной системы ОАО «КАМАЗ» были изменены существующие бизнес-процессы под лучшие мировые практики:

- Стратегическое партнерство с Daimler, взаимодействие с другими производителями;

- «Бережливое производство» (JIS – точно в последовательности, JIT -точно вовремя).

Сокращение недостач товарно-материальных ценностей составило 25%, сокращение брака на основном производстве автосборочного завода – 10%. Группа оптимизировала производственные затраты, исключила случаи простоев, при 20-дневном рабочем месяце три рабочих дня были высвобождены. Новая система управления производством позволила получать более объективные оценки затрат на выпускаемые комплектации автомобилей.

«Камаз-Дизель» (дочернее предприятие ОАО «КАМАЗ», отвечающее за выпуск коробок передач и двигателей) в 1998 году внедрил систему Baan IV, которая до сих пор функционирует на предприятии. С начала 2008 г. на «Камаз-Металлургия» внедряется SAP. На других предприятиях группы КАМАЗ развернуты различные ERP-системы [17, с. 18].

Автомобильный завод «Урал» входит в состав «Группы ГАЗ» и является основным активом в структуре дивизиона «Грузовые автомобили». В 1999 году было принято решение о необходимости заменить существовавшие на заводе элементы кусочной автоматизации. На заводе внедрены передовые технологии:

1) Новая производственная система на принципах «бережливого производства». На сборочных линиях внедрена система поставки комплектующих на конвейер по карточкам («Канбан»), что обеспечивает минимальный запас комплектующих. Стандартизированы складские остатки, проведена работа по уменьшению объемов поставок комплектующих на завод, по ряду изделий организована прямая поставка поставщиком на конвейер, без промежуточного хранения на складе.

2) С 2010 года принята в эксплуатацию система «Baan-VI» (Infor ERP LN 6), заменившая ранее функционировавшую ERP-систему «Baan-IV». В рамках первой системы были реализованы процессы выдачи заданий мастерам, фиксация их исполнения и передача изделия по маршруту изготовления. Данная функциональность позволила получить достаточно объективные данные об остатках материалов, покупных изделий, готовых деталей и сборочных единиц (ДСЕ) на каждом переделе. Эти данные актуальны не только на конец месяца, а практически ежедневно (в большинстве цехов и на складах регистрация перемещений идет в режиме «день в день»). В качестве очевидных плюсов от внедрения системы уже полученных заводом следует выделить: единое хранилище нормативно-справочной информации (все службы завода и расчеты используют единые данные), наличие оперативных, достоверных данных о материальных запасах на складах в натуральном и денежном выражении. В 2004 г. достигнуты следующие показатели: снижение запасов товарно-материальных ценностей (ТМЦ) – 65.000 тысяч руб.; снижение текущих остатков незавершенного производства – 60 000 тысяч руб. [19, с 41].

ОАО «SOLLERS Набережные Челны» входит в состав российской автомобилестроительной компании Sollers и осуществляет лицензионную сборку автомобилей мировых марок Fiat, SsangYong, Ford, Isuzu, Mazda. На предприятии используются три способа регулирования потока деталей между складом и линией.

Внедрена система «Канбан» и продолжает совершенствоваться. Применяется несколько ее видов на производстве. Во-первых, это использование специальной тары в случаях, когда тара поставщиков, не может быть использована для доставки их на линию. В основном это касается объемных деталей сложной формы. Такая тара специально проектируется с учетом габаритов, веса и прочих характеристик тех деталей, которые требуется доставлять на линию, их необходимого минимального запаса, который должен быть обеспечен на линии. Также используется универсальная тара (KLT) в виде пластиковых коробок трех видов, отличающихся друг от друга по размеру и цвету (красный, синий, желтый). Цвет коробки сигнализирует о том, насколько срочной является доставка: красный – сигнал о том, что детали заканчиваются, спокойных цветов могут быть коробки, содержащие детали, с «пополнением» которыми можно не торопиться. КLT и спецтара объединяют в себе функции собственно упаковки и канбан-карточки, поскольку служат еще и для передачи информации, регулирующей поток материалов. Третий вид упаковки – тара поставщика. Она используется в случае, если позволяет доставить комплектующие на линию. В комбинации с такой упаковкой применяются «классические» канбан-карточки.

Второй способ регулирования потока деталей – доставка деталей в заданной последовательности (JIS). Способ используется, когда детали крупногабаритные и держать на линии их запас, достаточный для часа или двух работы, невозможно. Например, существует несколько типов двигателей, и нельзя привезти на линию по 10 штук каждого типа.

Третий способ доставки деталей на линию – киттинг. Кит (от англ. kit -комплект, набор) – это набор деталей, необходимых для конкретного автомобиля. Киттинг похож на второй способ, т.к. детали для машины определенной комплектации привозят в порядке, в котором их нужно устанавливать. Только в данном случае последовательность выстраивается не из единичных деталей, а из наборов, каждый из которых будет установлен на определенный автомобиль. Он внедрен, в частности, на участке подборки ходовой части автомобиля: набор состоит из двигателя, коробки передач и раздаточной коробки. Это объемные детали, и их комплект, необходимый для одной машины, занимает всю тележку.

На сегодняшний день автоматизированная система управления SOLLERS-Набережные Челны на базе решений SAP находится в промышленной эксплуатации [20, с. 49].

ЗАО «Спецэлектронкомплект» обеспечивает поставку электронных компонентов предприятиям российского ВПК, аэрокосмической и атомной промышленности, РЖД. Входит в стратегическое ядро холдинга «Российская электроника». Компания производит электро- и радиоэлементов, электровакуумных приборов, электрических конденсаторов, резисторов, печатных схем (плат), электровакуумных приборов, полупроводниковых элементов, приборов, частей электровакуумных приборов и прочие элементы. Руководством компании была поставлена задача: в сжатые сроки выбрать готовую систему, которая отвечала бы предъявляемым требованиям, а именно возможность быстрого внедрения, отсутствие необходимости самостоятельных настроек и наличие типовой конфигурации, которая подойдет под все ключевые бизнес-процессы. Система «Бизнес Про» была выбрана благодаря статистике успешных внедрений на предприятиях с аналогичным видом деятельности. Благодаря этому внедрение системы было осуществлено в рекордно короткий срок – всего 4 дня.

С помощью ERP-системы компания получила единую информационную среду, интегрирующую все бизнес-процессы, оптимизировала процесс товародвижения, основываясь на принципе работы с покупателями под заказ (торговля электронными компонентами). Благодаря системе компания получила возможность отслеживать все действия по обработке заказа, т.е. обеспечивать максимальную эффективность всего процесса – от первого контакта до ежедневного контроля за выполнением заказа.

Челябинский радиозавод «Полет» – промышленное предприятие по выпуску радиотехнических средств для нужд военной и гражданской авиации. Основная продукция Челябинского радиозавода: радиолокация, радионавигация, мобильные системы, авиационная радиосвязь. Также использует информационную систему Baan – IV.

Применение ERP систем на промышленных предприятиях России разнообразно.

Глава 3. Основные пути рационализации управления производственными запасами на основе логистической концепции

3.1. Проблемы внедрения логистических технологий на российских предприятиях

Являются ли ERP-системы таким же необходимым условием выживаемости российских предприятий, как и для западных? Для ответа на этот вопрос рассмотрим влияние на развитие политики в области информационных технологий отечественных предприятий факторов:

1. Состояние экономики.

2. Состояние предприятий.

3. Состояние рынка информационных технологий.

При этом из рассмотрения исключаются предприятия, которые, будучи резидентами в России, являются дочерними предприятиями транснациональных корпораций. Для таких компаний внедрение ERP-систем диктуется корпоративными стандартами и потребностями управления большим транснациональным бизнесом.

Состояние экономики в России характеризуется явной нестабильностью и высокими инфляционными ожиданиями. Причем процентные ставки банковских долгосрочных кредитов практически постоянно превышают реально возможную рентабельность предприятий. Подавляющее число предприятий работают в среде со слабой конкуренцией, многие являются монополистами. Россия отстает от мирового уровня в развитии инфраструктуры экономики. Это подтверждает высокая степень физического и морального износа подвижного состава транспорта, низкий уровень развития производственно-технической базы складского хозяйства, нехватка современного технологического оборудования по грузопереработке продукции, слабый уровень механизации и автоматизации складских работ, слабое развитие промышленности по производству современной тары и упаковки.

Состояние отечественных предприятий в большинстве случаев характеризуется наличием устаревших технологий основного производства и высокой степенью износа основных фондов. Большинство управленцев слабо знакомо с современными методами управления, т.е. не являются, как это принято говорить, менеджерами в полном смысле этого слова. Кроме того, предприятия в большинстве случаев не обладают развитой телекоммуникационной инфраструктурой, поэтому внедрение автоматизированной системы управления начинается с инвестиций в телекоммуникации, что приводит к существенному увеличению стоимости проектов. Общий уровень компьютерной грамотности российских управленцев недостаточно высок.

Рынок ERP-систем в России на сегодняшний день находится в интересном положении: очень мало отечественных систем подобного класса, зато присутствует много зарубежных производителей, начиная с SAP AG и заканчивая совсем малоизвестными фирмами из Западной Европы.

Существенным препятствием при внедрении ERP-систем на российских предприятиях становится уровень организации управления. На российских предприятиях в основной массе отсутствует традиция детально документировать управленческие решения. Одним из основных конкурентных преимуществ, которое дает ERP-система, является возможность представления консолидированной информации высшему управленческому персоналу. А это требует ввода информации в систему регулярно и на всех уровнях управления. Естественно, это повышает загрузку низшего и среднего звена управленцев, которое просто не привыкло работать подобным образом и зачастую может оказывать существенное сопротивление. И, наконец, в условиях слабой конкуренции оперативное представление консолидированной информации может просто не понадобиться.

Хорошей стартовой платформой при этом могут стать корпоративные системы управления, создаваемые российскими производителями. Они значительно дешевле западных систем, и в них учтены все особенности российского бухгалтерского учета. Желательно выбирать те системы, которые по своим возможностям приближаются к западным стандартам управления производством (например, MRPII) или мигрируют в этом направлении.

3.2 Совершенствование производственно-технологических, транспортно-складских процессов на предприятии

Проблема повышения эффективности управления производственными запасами носит многокритериальный характер. Ее решение достигается следующими путями: внедрение экономически обоснованных прогрессивных норм расхода производственных запасов; приближение поставщиков сырья, комплектующих изделий к потребителям; использование прямых длительных связей; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах; правильный учет и планирование материальных ресурсов; систематическая проверка состояния складских запасов сырья; сокращение длительности производственного цикла и повышение его непрерывности; соблюдение ритмичности работы предприятия; использование отходов; улучшение качества продукции.

Для автомобильной отрасли значение высокого качества комплектующих возводится в степень. «В мире в год выпускается около пятидесяти миллионов автомобилей, конкурентоспособность которых определяется качеством. Чаще всего автомобиль на 75% состоит из закупаемых компонентов, поэтому качество конечной продукции в автомобилестроении – это всегда совместная задача поставщика и производителя» [13, с. 74]. Также и в электронной промышленности. Среди стандартных процессов подготовки сборочно-монтажного производства важнейшее место занимает входной контроль комплектующих – печатных плат и компонентов [21, с. 96].

Чтобы помочь поставщикам, «по инициативе руководства ОАО «КАМАЗ» (Республика Татарстан) совместно с ОАО «ВНИИС» (г. Москва) и «Поволжского центра качества» (г. Казань) предприятиям – поставщикам ОАО «КАМАЗ» было предложено включиться в пилотный проект по внедрению на их предприятиях требований ISO/TS 16949 при поддержке Министерства экономики и промышленности Республики Татарстан».

Руководство ОАО «АВТОВАЗ» и ЗАО СП «GM-АВТОВАЗ» заявило о своих намерениях развивать качество поставок комплектующих изделий для автомобилей ВАЗ по следующим направлениям:

- «отказ от поставщиков, не выполняющих требования к качеству поставок автокомпонентов и не имеющих технической и интеллектуальной возможности осваивать изделия для перспективных автомобилей;

- введение процедуры контролируемых поставок 2-го уровня – процедура, заключающаяся в сдерживании дефектов на предприятии поставщика путем привлечения третьей стороны для проведения 100%-ного контроля продукции;

- объектами принудительного контроля создаваемого АвтоВАЗом «Центра сертификации поставщиков» будут организации, не подтверждающие своей способности выполнять требования к качеству поставок (независимо от наличия у них сертифицированных систем качества)» [13, с. 85].

В 2010 году в ОАО «АВТОВАЗ» показатель качества закупаемых комплектующих изделий поставки в течение года улучшился на 72,5%.

Таким образом, предприятия нередко идут навстречу своим поставщикам, пытаясь помочь предприятию выйти на новый уровень качества своей продукции, в соответствии с ISO/TS 16949.

Другая ситуация в ОАО «Ульяновский автомобильный завод», производитель внедорожников, лёгких грузовиков и микроавтобусов. Из-за несоответствия российских производителей автокомпонентов стандартам ключевые комплектующие, устанавливаемые на автомобили семейства Patriot, импортного производства. Рассмотрим проблему совершенствования производственно-технологических процессов. УАЗ начал осваивать «кайдзен» (японская философия, фокусирующаяся на непрерывном совершенствовании процессов производства) среди первых российских предприятий в 2004 году. В 2005 году на основании полученного опыта и знаний была разработана модель производственной системы ОАО «УАЗ». В результате внедрения системы на производственных участках удалось улучшить качество выпускаемой продукции (в среднем на 63,33%), снизить уровень незавершенного производства (в среднем на 73,46%), сократить простои оборудования (в среднем на 84,78%).

Рис. 16. Модель производственной системы ОАО «УАЗ»

Многие зарубежные компании автомобильной и электронной промышленности переходят на организацию гибкого производства (Flexible Manufacturing System), характеризующая возможность выпуска различных моделей и значительные колебания возможных объемов производств. Как мы уже подчеркнули в пункте 2.3, покупатели электронных продуктов внимательно относятся к появлению новинок, поэтому целесообразно их осваивать в производстве. Как только технологическое усовершенствование реализовано, старые изделия снимаются с производства. Это сокращение жизненного цикла приводит к необходимости гибкости производственных линий. Ярким примером является компания Honda, которая за период с 1991 по 2004 года полностью перевела свои заводы на данную систему. Примером также может являться завод Fraftway. Установлены две универсальные конвейерные линии для выпуска больших объемов однотипной продукции, а также специализированная стапельно-конвейерная линия для производства разнородной продукции. Это позволяет приблизиться к идеалу гибкой системы производства.

Не секрет, что мощный инструмент повышения эффективности управления запасами – высокоскоростные средства информационного обмена. Выгоды применения штрихового кодирования:

- грузоотправители: сокращение времени хранения запасов;

- перевозчики: упрощения обработки контейнеров, улучшение учета транспортировок;

- склады: повышение точности контроля за состоянием запасов.

К сожалению, эта технология имеет недостатки: изображение штрих-кода не долговечно; чувствительна к ориентации в пространстве; боится грязи, воды, механического повреждения; не способна различать одновременно несколько товаров, и т.д.

В связи с этим в последнее время во всем мире все больший интерес проявляется к новой технологии радиочастотной идентификации товаров (RFID). Любой товар в процессе производства или складской обработки можно снабдить радиочастотной меткой RFID. Важный промышленный потребитель технологий – автомобильная промышленность. RFID-метка с набором конечных требований к изделию может быть помещена на раму или корпус собираемого на конвейере автомобиля и в процессе производства на различных участках (сборка, окраска и т.п.) автомобиль может быть автоматически окрашен определённым образом, или могут быть установлены другие колёсные диски, изменён цвет обивки и т. п. Компания BMW Group производит сборку моделей с использованием этой технологии. На российском «Заводе электронного оборудования» Kraftway в Обнинске, также используется RFID-технология.

Рис. 17. Схема работы WMS – системы

Вышерассмотренные технологии применяются в рамках автоматизированных систем управления складом – WMS (Warehouse Management System) и TMS-систем управления транспортировкой (Transportation Management Systems), повышающие сохранность ввозимого груза.

ЗАКЛЮЧЕНИЕ

На современном этапе развития экономики концепция логистики находит все более широкое использование. Этому способствовало возникновение новой волны научно-технической революции, развитие коммуникационной техники и технологии.

Логистика в настоящее время рассматривается как эффективный подход к управлению экономическими процессами, способствующий снижению общих затрат.

Предметом изучения логистики является методология оптимизации управления экономическими объектами на основе системного подхода.

Логистика в качестве объекта исследования рассматривает материальные и сопутствующие им информационные и финансовые потоки.

Основное преимущество логистического подхода состоит в том, что функционирование каждого элемента логистической системы определяется целевой функцией системы в целом, а также другими элементами. Системный подход позволяет оптимизировать показатели функционирования отдельных элементов, обеспечивая повышение эффективности функционирования всей системы.

Вопросы рационализации управления запасами относятся к сфере применения закупочной логистики.

Исследование деятельности анализируемого строительного предприятия показало, что величина запасов предприятия в денежном выражении существенна и, скорее всего, излишня. Анализ материального обеспечения производства выявил, что интенсивность использования материальных ресурсов нестабильна. При наличии сверхнормативных запасов по ряду наименований ЗАО «Логос» имеет и дефицитные материалы. Все это свидетельствует о необходимости рационализации управления запасами на предприятии.

С точки зрения повышения эффективности управления запасами большое значение имеет обоснованность нормирования запасов. В дипломе рассмотрены наиболее распространенные в специальной литературе методы нормирования запасов и определена мера их обоснованности. Выбор метода расчета нормы запаса определяется следующим принципом. Невысокая степень значимости материальных ресурсов определяет и незначительность потерь, обусловленных некоторой неточностью расчетов. Поэтому для таких материальных ресурсов целесообразно использовать простые методы расчета. Напротив, норму запасов по высокозначимым материальным ресурсам следует рассчитывать наиболее точными, обоснованными методами, так как неточность расчетов норм запасов по таким материальным ресурсам ведет к возникновению намного более значительных потерь, чем затраты на сам расчет. В дипломном проекте приведен метод учета и контроля отпуска материалов в производство, позволяющий оценивать адекватность планирования потребности в материалах.

Еще одним важным фактором, влияющим на состояние фактического запаса на складе, является исполнение поставщиками своих обязательств по объему, своевременности и структуре поставок.

Для оценки исполнения поставщиками своих обязательств в дипломе приведены показатели надежности, учитывающие исполнение поставщиками обязательств по объему, срокам, номенклатуре и предложен метод оперативного осуществления учета и контроля поступления материалов на склад.

Результаты расчетов могут служить базой для оценки степени выполнения заключенных контрактов (договоров) на поставку товаров и предъявления штрафных санкций поставщикам.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Законодательные акты

- Часть первая Гражданского кодекса Российской Федерации от 30 ноября 1994 г. N 51-ФЗ. Принята Государственной Думой 21 октября 1994 г.

Источники на русском языке

- Бабаев Ю.А. Бухгалтерский учет. - М. Юнити, 2013-476с.

- Волчанка А.Д., Власюк Н.И., Сорока Р.С. Финансовый анализ: Навч.метод. пособие. 2014. - 96 с.

- Гаджинский А. М. Управление запасами компании // Справочник экономиста. - 2008. - N 9. - С. 118-127

- Гандзюк М.П., Желиба Е.П., Халимовская Н.А. Основы охраны труда: Пидручник.3-е изд. / Под ред. М.П. Гандзюка. - М.: Каравелла, 2014. - 392с.

- Голов С.Ф., Костюченко В.М. Бухгалтерский учет по международным стандартам: примеры и комментарии: Практическое пособие М.: Либра.2013. - 840с.

- Гончарук Я.Н., Рудницкий В.С. Аудит: второй вид.перероблене и дополненное: Орияна - Новая, 2013. - 292с.

- Грищук М.П. Основы охраны труда: Учебник. - М.: Кандор, 2012. - 240с.

- Грузинов В. П., Грибов В. Д. Экономика предприятия. - М.: Финансы и статистика, 2013.

- Давыдов М. Аудит: Учеб. Пособие. -2-Е дополненное - М.: Т-во «Знание», КОО, 2013. - 363с.

- Девачук Л.П., Ермолаева В.И., Квач Я.П., Рудницкая А.В. Технические основы и практика бухгалтерского учета; Учеб. пособие. - М.: ООО «Одиссей», 2015. -496с.

- Должанский М.И., Должанский Н.М. Бухгалтерский учет. 2016. - 494с.

- Дорош Н.И. Аудит: методология и организация. - М.: Т-во «Знание», КОО, в 2013. - 402 с.

- Ефименко А. З. Управление запасами сырьевых материалов и их оптимизация на предприятиях стройиндустрии // Экономика строительства. – 2015. - N 10. - С. 38-44

- Ефимова О. В. Финансовый анализ. — М.: Изд-во «Бухгалтерский учет», 2015. – 528с.

- Жедецький В.И., Джиририст В.С., Мельников А.В. Основы охраны труда: Учеб. пособие. - Изд. 4-е, доп. - Львов: Афиша, 2014. - 350с.

- Коробов М.Я. Финансово - Экономический анализ хозяйственной деятельности предприятий: Учеб. пособие. - М.: Знание., КОО, 2013. - 378с.

- Крамаренко Г.А. Финансовый анализ и планирование: Центр учебной литературы. 2016.- 224 с.

- Кужельный М.В., Линник В.Г. Теория бухгалтерского учета: Учебник. - М.: Финансы, 2014. - 331 с.

- Кузнецова М. Тенденции и закономерности управления запасами // Проблемы теории и практики управления. – 2016. - N 11. - С. 63-71

- Кузьминский А., Кужельный Н., Петрин Е., Савченко В. и др. Аудит: Практическое пособие. Под ред. А.Кузьминского, -Учетинформ, 2015. - 238 с.

- Кулаковская Л.П., Пича Ю.В.: Организация и методика аудита: Учеб. Пособие. -2-Е изд. - М.: Каравелла, 2016. - 560с.

- Кулаковская Л.П., Пича Ю.В.: Основы аудита: Учебное пособие для студентов высших учеб. учебных заведений. - Саратов, 2013. - 504с.

- Экономический анализ / Под ред. М. Чумаченко. М: 2015.

- Экономический анализ хозяйственной деятельности, Иващенко В.И., Болюх М.А., - М.: ЗАО «Неглава» 2014. - 204с.

- Экономический анализ: Учебное пособие для студентов высших учеб. заведений, специальности 7.050106 «Учет и аудит» Под ред. проф. Ф.Ф.Бутинця - 2015. - 680с.

- Выбор стиля руководства в организации (Особенности различных стилей руководства)

- Процессы принятия решений в организации (ОАО «Лужский мясокомбинат»)

- Финансы домашних хозяйств (Бюджет домашних хозяйств)

- Понятие банковской системы и ее элементов . Типы банковских систем

- Управление поведением в конфликтных ситуациях (Предложения по совершенствованию управления)

- Сравнительный анализ видов и особенностей систем контроля на малых и крупных предприятиях (ООО “Мед-Лаб”)

- Распределение и использование прибыли как источник экономического роста предприятий (ООО «Ванаварская энергетическая компания»)

- Роль дидактической игры в обучении детей дошкольного возраста.

- Управление поведением в конфликтных ситуациях (Организация исследования)

- Роль мотивации в поведении организации(Теоретические аспекты материальной мотивации персонала )

- Основы проектирования программ . Этапы создания программного обеспечения

- Применение процессного подхода для оптимизации бизнес-процессов