Сравнительный анализ видов и особенностей систем контроля на малых и крупных предприятиях (ООО “Мед-Лаб”)

Содержание:

Введение

Незаменимой частью стратегического менеджмента является контроль, он необходим для достижения целей компании и реализации четкого взаимодействия каждого работника и всей команды в целом. В настоящее время в российской практике контроль над работой персонала сводится, как правило проверке выполнения сотрудниками их обязанностей, а также заданий руководства. Подобная практика устаревает. Я считаю, что в наши дни менеджер обязан стремиться повышать продуктивность своих сотрудников и помогать им, должен стимулировать креативность, раскрывая их скрытый потенциал. Особую роль здесь приобретает контроль.

Контроль менеджером совместно с сотрудником направленный анализа результатов его (сотрудника) работы, поиска причин неудач, совместное решение этой проблемы, обучение подчиненного, передача знаний, подробный инструктаж. Вместо замечаний по работе и претензий к сотруднику менеджер должен помогать ему, устранять пробелы в знаниях и обучать его для предотвращения подобных инцидентов. Именно такой контроль способствует обеспечению более высокого качества и результатов трудовой деятельности и повышению производительности всей компании в целом.

В данной курсовой работе мы рассмотрим две разные по размеру организации “Мед-Лаб” и “Медси” и с помощью метода сравнения мы выявим различия между системами контроля малых и крупных предприятий.

Глава 1. Сущность и системы контроля

1.1. Понятие контроля

Контроль является одним из важнейших функций управления. Контроль - это процесс, необходимый для обнаружения и устранения возникающих проблем до того как они станут слишком серьезными, и является одним из основных факторов успешной деятельности организации.

Данный процесс очень важен, чтобы организация смогла успешно функционировать. Без контроля начинается хаос, и скооперировать действия отдельных команд в организации становится практически невозможно. Нельзя опускать из виду, что уже сами по себе планы, цели и структуры организации определяют ее направления деятельности, тем или иным образом распределяя ее ресурсы и рабочую силу и задавая курс в выполнению работ. Таким образом контроль является неотъемлемой частью организации.

Важно учитывать, что контроль должен быть всеобъемлющим. То есть, каждый из руководителей, в не зависимости от своего положения, должен осуществлять контроль и все сопутствующие этому мероприятию действия как неотъемлемую часть своих должностных обязанностей, даже если это не является прямым поручением от высших чинов организации. Функция контроля – это такая характеристика управления, которая позволяет пресечь проблемы на корню до того как они приведут деятельность компании к кризису.

Один из важных аспектов контроля состоит в том, чтобы определить, какие именно действия компании привели к достижению тех или иных целей. Именно так маленькие фирмы определяют, в какую область им двигаться дальше и с кем заключать контракты, в какую из входящих в их состав фирм должны давать больше ресурсов, а какую следует переделать или продать. Именно с помощью контроля можно выявить успехи и провалы организации и их причины, и из этого организация получает возможность быстро адаптироваться к постоянно меняющимся требованиям внешней среды и способствовать достижению основных целей организации.

1.2. Виды контроля

Все виды контроля похожи друг на друга, т.к. имеют одну и ту же цель, а отличия проявляются только во времени осуществления. Существует три основных вида контроля: предварительный, текущий и заключительный:

1. Предварительный контроль.

Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. Так как процедуры и правила проведения вырабатываются для выполнения планов, то их строгое соблюдение способствует тому, что работа развивается в правильном направлении. Логично, что если писать должностные инструкции с четко прописанным планом, эффективно доводить этот план и его цели до подчиненных, набирать в управление высококвалифицированных людей, то все это будет увеличивать тот факт, что организационная структура будет работать так, как и было задумано. Предварительный контроль в организациях используется по отношению к человеческим, материальным и финансовым ресурсам.

Предварительный контроль в области человеческих ресурсов достигается непосредственно за счет анализа профессиональных навыков и знаний, которые нужны и необходимы для выполнения определенных должностных обязанностей в организации и последующего отбора наиболее подходящих подготовленных и квалифицированных людей. Чтобы убедиться подходят ли принимаемые работники на данную должность, что они смогут завершить работу и выполнить поставленные перед ними задачи, необходимо установить нужный уровень образования и при необходимости стаж работы в данной области. Так же большая вероятность прикрепления в составе членов организации компетентных работников является установление справедливых выплат з/п и компенсаций, проведений психологических и медицинских тестов (если требуется) , а так же путем простых собеседований с работником в период перед его наймом. После найма работника предварительный контроль не заканчивается, он продолжается в воде курса обучения. Обучение позволяет установить, что же дополнительно нужно добавить и руководящему составу и рядовым исполнителям к уже имеющимся у них знаниям и навыкам, прежде чем приступать к фактическому исполнению своих обязанностей. Курс предварительного обучения повышает вероятность того, что нанятые работники будут трудиться эффективно.

Еще одним не менее важным средством предварительного контроля финансовых ресурсов является бюджет, который позволяет также осуществить функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что он дает уверенность когда организации потребуются наличные средства, эти средства у нее будут. Бюджеты устанавливают также предварительные значения затрат и не позволяют тем самым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца. Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил

2. Текущий контроль.

Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволят исключить отклонение от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в серьезные трудности для всей организации. Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на изменении фактических результатов, полученных после проведения работы, направленной на достижение желаемых целей. Для того, чтобы осуществлять текущий контроль таким образом, аппарату управления необходима обратная связь.

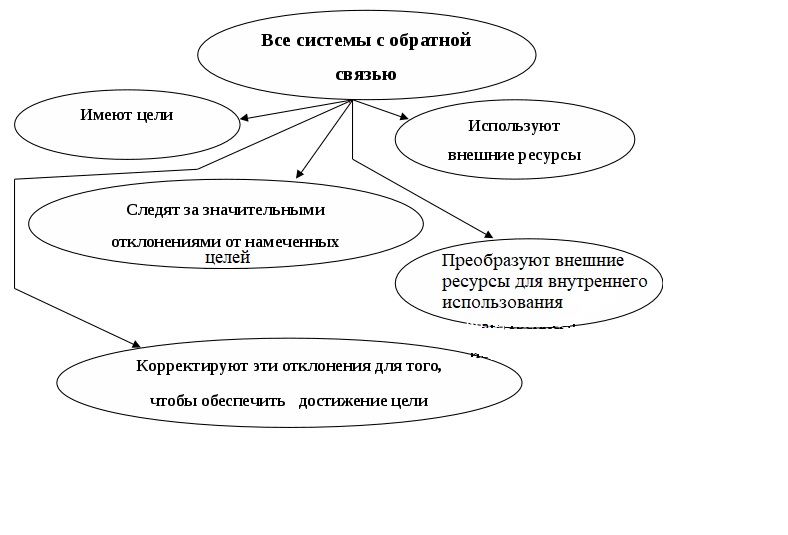

Обратная связь – это данные о полученных результатах. Простейшим примером обратной связи является сообщение начальника подчиненным о том, что их работа неудовлетворительна, если он видит, что они делают ошибки. Системы обратной связи позволяют руководству выявить множество непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным перед нею задачам. Контроль при помощи систем обратной связи не является изобретением теории управления организациями. Такие системы – одно из наиболее широко распространенных явлений природы.

Все системы обратной связи состоят из одних и тех же фундаментальных элементов и работают на одних и тех же принципах (рис. 1.)

Рис. 1.Системы с обратной связью.

3. Заключительный контроль.

В рамках заключительного контроля обратная связь используется после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результаты сравниваются с требуемыми.

Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее, он имеет важные функции. Одна из них состоит в том, что заключительный контроль дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Сравнивая фактически полученные и требовавшиеся результаты, руководство имеет возможность лучше оценить, насколько реалистичны были составленные им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации. Если руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности, то, очевидно, что фактически достигнутую результативность надо измерять точно и объективно.

Текущий и заключительный контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

Контроль не только позволяет выявлять проблемы и реагировать на них так, чтобы достигнуть намеченных целей, но и помогает руководству решить, когда нужно вносить радикальные изменения в деятельность организации.

Так же в зависимости от субъекта контроля различают внешний и внутренний контроль.

Внешний контроль осуществляется руководством или специальными сотрудниками. В рамках внутреннего контроля исполнители сами следят за своей работой и ее результатами и по мере необходимости вносят корректировки в свою деятельность.

Смысл внешнего контроля основывается на том непреложном факте, что сотрудники, по крайней мере, формально, лучше выполняют свои обязанности, если знают, что за ними осуществляется контроль. Психологи считают, что одна из наиболее очевидных причин для этого состоит в том, что по результатам контроля происходит оценка сотрудников и связанные с этим поощрения или наказания, продвижение по службе или понижение. Наличие контроля означает, что руководство придает большое значение этой сфере, и поэтому целесообразно проявить усердие, чтобы выделиться на фоне остальных или прославиться, т.е. причина – честолюбие.

Успех внешнего контроля зависит от ряда обстоятельств. Во-первых, необходимо предусмотреть защиту от обмана. С этой целью необходимо наличие четких нормативов работы. Во-вторых, цели, которые ставятся перед людьми в системе внешнего контроля, должны быть достаточно трудными. И в-третьих, по итогам внешнего контроля должно следовать поощрение, а если необходимо, то и наказание.

Для обеспечения этих условий необходимо, чтобы система внешнего контроля была тотальной. Однако это требует больших материальных и трудовых затрат, что становится непосильно даже для крупных организаций.

Выход из сложившейся ситуации лежит во внедрении, где это можно, практики внутреннего контроля и самоконтроля. В этих условиях исполнители трудятся легче и свободнее, принимают активное участие в формулировке целей своей деятельности и сами контролируют их реализацию.

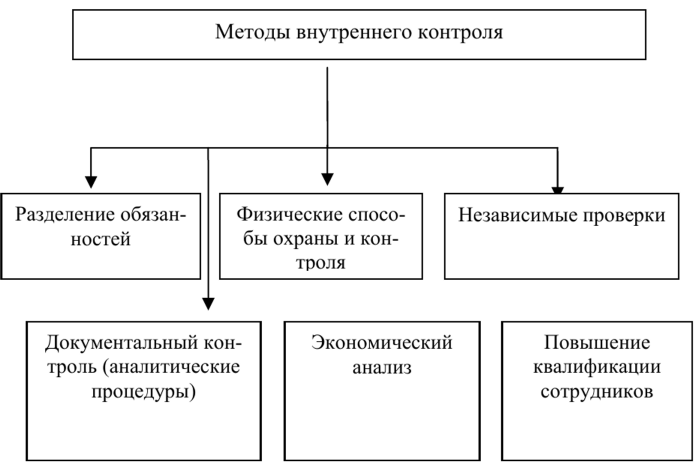

Внутренний контроль - это система мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций. Внутренний контроль определяет законность этих операций и их экономическую целесообразность для предприятия.

Рис.2. Методы внутреннего контроля

Внутренний и внешний контроль применяются в определенной пропорции, которая зависит от ряда обстоятельств:

· стиля управления организации (при авторитарном преобладает внешний, при демократическом – самоконтроль);

· возможности получения надежной оценки результатов деятельности работников (при наличии такой возможности – внешний контроль, при отсутствии – внутренний);

· характера подчиненных (для недобросовестных – внешний, для добросовестных – внутренний);

· микроклимата в коллективе (при благоприятном – внутренний, при неблагоприятном – внешний);

· принятой системы вознаграждения за результаты деятельности (при индивидуальных – внешний контроль, при коллективных – внутренний).

1.4.Стратегическая направленность контроля.

Чтобы контроль был эффективным он должен нести стратегический характер, т.е. поддерживать и отражать общие приоритеты организации. Относительная сложность оценки какого-либо вида деятельности в количественном виде или измерения ее результативности по принципу «затраты - эффект» никогда не должна служить критерием для решения, нужно ли вводить механизм контроля. Деятельность в областях, которые не имеют особого стратегического значения, можно измерять не очень часто, и о полученных результатах можно вообще не сообщать до тех пор, пока отклонения не станут необычно большими. Абсолютный контроль над обычными операциями (такими, как мелкие расходы) не имеет смысла и будет только отвлекать силы от более важных целей. Открытое неповиновение требованиям вести детальную бухгалтерскую отчетность по всем видам расходов, которое можно часто наблюдать в торговых организациях, это фактически единственный способ, с помощью которого коммивояжеры могут донести до своего руководства ту мысль, что огромные отчеты о расходах - нонсенс, а не разумный контроль.

Но если высшее руководство считает, что какие-то виды деятельности имеют стратегическое значение, то в каждой такой области обязательно должен быть налажен эффективный контроль, даже если эта деятельность с трудом поддается измерению. Естественно, что конкретные области в разных организациях будут разными, но все организации нуждаются в эффективных системах контроля.

Для эффективности контроля данный процесс должен соответствовать следующим принципам.

1. Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерений и оповещение об их результатах важно только как средство достижения этой цели. Если вы хотите сделать контроль эффективным, вы должны тщательно следить за тем, чтобы эти самоочевидные средства контроля не заняли более важного места, чем подлинные цели организации. Например, было бы глупо увольнять лучших коммивояжеров фирмы только потому, что они никогда не представляют отчеты о расходах вовремя.

Более того, бессмысленно провозглашать, что ваша система направлена на получение конкретных результатов, если фактически она не может их достичь. Бесполезно иметь обширную и точную информацию о различных отклонениях от намеченных целей, если эта информация не используется для осуществления необходимых корректирующих действий. Это означает, что информация о результатах контроля важна только тогда, когда доходит до тех лиц, которые обладают правом произвести на ее основании соответствующие изменения. Когда контрольный механизм не срабатывает, то чаще всего причина кроется в том, что необходимо усовершенствовать структуру прав и обязанностей, а не процедуру измерений. Таким образом, чтобы быть эффективным, контроль должен быть интегрирован с другими функциями управления.

В итоге контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечат ее выживание в будущем.

- 2. Соответствие делу. Для того чтобы быть эффективным, контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию. Так, например, общепринято оценивать эффективность торговли путем установки некоторой квоты и сопоставления с нею реального объема продаж в долларах. Но это может привести предприятие к огромным потерям, потому что на самом деле успех определяется не объемом продаж, а уровнем прибылей. Многие факторы могут привести к выполнению квоты при фактически низком уровне результативности торговли. Так, например, фирма может предложить необычно высокие скидки или необычайно большой объем послепродажного обслуживания, чтобы тем самым получить новые заказы, или же цены могут возрастать вследствие инфляции. В подобных ситуациях предприятие будет терять деньги на каждой продаже, а не зарабатывать их.

- 3. Своевременность контроля. Для того чтобы быть эффективным, контроль должен быть своевременным. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов.

Магазину розничной торговли, например, может понадобиться достаточно точная еженедельная информация о складских запасах. Это нужно для того, чтобы быть уверенным в том, что магазину есть чем торговать. Однако реальную физическую инвентаризацию товаров для определения убытков от краж и хищений следует делать не чаще одного раза в квартал. Аналогично розничный торговец должен определять и регистрировать объем своих продаж ежедневно с тем, чтобы внести деньги в банк и проконтролировать поток наличности. Но время от времени розничному торговцу необходимо определять почасовой объем продаж с тем, чтобы определить часы максимального и минимального объема продаж и соответствующим образом расставить своих работников в торговых залах. Это одна из причин того, почему компьютеризованные кассы печатают на чеках время продажи. Другая причина состоит в том, что зная время продажи, руководство может определить ответственного в случае какой-либо ошибки или плохого обслуживания.

Помимо этого важнейшей целью контроля остается устранение отклонений прежде, чем они примут серьезные размеры. Таким образом, система эффективного контроля - это система, которая дает нужную информацию нужным людям до того, как разовьется кризис.

- 4. Гибкость контроля. Если нечто непредвиденное можно спрогнозировать, то контроль становится ненужным. Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям. Незначительные изменения планов редко бывают сопряжены с необходимостью серьезных изменений в системе контроля. Так, например, предприятие, производящее 100 различных товаров, должно использовать методы контроля запасов с тем, чтобы контролировать любое относительно большое увеличение или уменьшение количества товаров, а также количество каждого из них, имеющегося в данный момент времени. Без достаточной (и весьма значительной) степени гибкости система контроля будет недейственна в тех ситуациях, для которых она предназначалась. Так, например, если неожиданно возникает новый фактор издержек, вызванный, скажем, необходимостью адаптации к недавно принятому новому законодательству, то до тех пор, пока он не будет встроен в систему контроля предприятия, система контроля не сможет отслеживать производственные издержки.

- 5. Простота контроля. Как правило, наиболее эффективный контроль - это простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньших усилий и более экономичны. Но самое важное состоит в том, что если система контроля слишком сложна и люди, взаимодействующие с ней, не понимают и не поддерживают ее, то такая система контроля не может быть эффективной. Избыточная сложность ведет к беспорядку, являющемуся синонимом потери контроля над ситуацией. Для того чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

Существует много примеров предприятий, затративших большие средства на разработку изощренных методов контроля, которые, однако, никогда не применялись, потому что были чересчур сложны для людей, призванных их применять. В 60-е годы XX в., например, почти все важнейшие нью-йоркские банки постарались расширить возможности своих систем контроля. В результате появилось море толстенных томов, содержавших сложнейшую информацию обо всем на свете. Все банки, кроме одного, вынуждены были отказаться от новых подходов к контролю просто потому, что их персонал совершенно запутался в этой информации.

Менеджер того единственного банка, который разработал вполне применимую систему контроля, был не умнее и не энергичнее других. Его подход, однако, выгодно отличался хорошим пониманием тех факторов, которые делают контроль и распространение информации эффективными. Секрет этого менеджера состоял в том, что он вначале проверял все разработанные инструкции на своих дочерях-подростках. Если девочки, которые ничего не смыслили в банковском деле, понимали описанную им процедуру, то менеджер мог быть уверен, что и банковские служащие поймут ее наверняка.

6. Экономичность контроля. Очень редко стремятся достичь при помощи контроля полного совершенства в работе организации, поскольку прогрессирующие усовершенствования и улучшения на последних этапах требуют непропорционально больших затрат усилий и средств. Так, например, количество отгрузок продукции, получаемых каким-либо обычным предприятием, почти наверняка не очень велико. И поэтому, если только груз не очень ценный или если его достаточно легко подсчитать, лучше оприходовать всю поставку в целом и примириться с возможными хищениями, чем проверять содержание каждого ящика - это будет стоить очень дорого.

Никогда не следует забывать, что все затраты, совершаемые предприятием, должны приводить к увеличению ее преимуществ и доходов. Затраты средств должны приближать предприятие к поставленным целям. Таким образом, если суммарные затраты на систему контроля превосходят создаваемые ею преимущества, предприятию лучше не использовать эту систему контроля вообще или же ввести менее тщательный контроль. Вообще, поскольку в контроле скрыто много побочных затрат, таких, как затраты рабочего времени и отвлечение ресурсов, которые могли бы быть затрачены на решение других задач, то, для того чтобы контроль был экономически оправдан, отношение затрат к возможной прибыли у него должно быть довольно низким.

Конечно, для того чтобы определить реальное соотношение затрат и прибыли для системы контроля, необходимо рассматривать как долгосрочные аспекты, так и краткосрочные. Если и существует какое-либо твердое правило контроля, то оно, прежде всего, состоит в том, что любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути, что является еще одним синонимом потери контроля.

1.5. Принципы организации системы эффективного контроля организации.

При создании эффективной системы контроля в основу должны быть заложены такие основные критерии и требования как:

Эффективность контроля. Куда должны входить: выполнение обязательств, искоренение недостатков, и общий уровень затрат на контроль. Основными целями должны быть: уменьшение расходов, направленных на выявление и устранение обнаружившихся в процессе контроля недостатков; сокращение расходов на контроль; сокращение затрат на персонал и технику контроля.

Контроль поставленный грамотно и эффективно обязательно должен:

- Иметь стратегическую направленность, то есть быть целеустремленным;

- Ориентироваться только на результаты;

- Соответствовать характеру деятельности предприятия;

- Быть упреждающим и своевременным, объективным и компетентным, экономичным и простым, полным и гибким, деловым и доброжелательным.

Обязательным элементом любого эффективного контроля является относительная и достаточная его простота. Экономичность и простота особенно важны в современных условиях, когда организации стремятся строить свою работу на принципе доверия людям, а это приводит к необходимости и возможности существенного сокращения контрольных функций, выполняемых непосредственно менеджерами. В этих условиях контроль становится менее жестким и более экономичным.

Контроль будет эффективным, если менеджер учтет ряд условий:

- Менеджеру важно самому сформировать правильное отношение к контролю, понимая его сущность не с позиции «ловить, изобличать и критиковать», а с позиции конструктивной работы по устранению выявленных недостатков;

- Необходимо постоянно думать о создании благоприятных предпосылок для контроля при реализации других функций управления (например, при доведении задания устанавливать срок его исполнения);

- Контроль эффективен, если существует продуманная система контрольной деятельности всех руководителей предприятия. К контролю привлекаются квалифицированные специалисты. Используется сочетание планового и внезапного контроля и т.п.;

- Менеджеру важно правильно выбрать объекты, «точки» приложения контроля и применить эффективные методы и приемы его осуществления;

- Контроль работы подчиненных должен сочетаться у менеджера с самоконтролем эффективности собственной деятельности.

Эффективность влияния на людей. При этом должны быть получены ответы на следующие вопросы: какие стимулы вызывает у работников применяемая технология контроля (положительные или отрицательные); вызывает ли применяемая технология контроля у работников стрессовые реакции (если да, то речь идет о демотивации труда, которая может нести глубокие негативные последствия как для самого работника, так и для предприятия, на котором он работает).

Выполнение задач контроля. Данное требование состоит в том, что контроль должен определить совпадения или отклонения в системе управления организацией и способствовать устранению отклонений и выработке эффективных решений.

Определение границ контроля. Менеджер должен понимать, что контрольные мероприятия не могут осуществляться без ограничений. Дадена проверяемых отрезков должна позволить выявить отклонения на самой ранней стадии. Предприятие обязано соблюдать нормы контроля, определенные действующим законодательством.

Типичные ошибки при осуществлении функций контроля. Некорректно проводимый контроль достаточно часто сопровождается различными инцидентами с персоналом предприятия, что, естественно, негативным образом сказывается на климате в коллективе, личностных взаимоотношениях, а также может привести к падению производительности труда.

Проведение менеджером тотального контроля над действиями подчиненных влечет за собой раздражение и, как следствие этого, небрежность в работе.

Так же негативные последствия несет за собой гласный контроль, так как подчиненным будет неприятно, если об его ошибках будут говорить всем.

И, напоследок, самое важное правило, которое должен соблюдать любой менеджер: контроль не может быть следствием недоверия к работнику, контроль — это функция менеджера.

Так рассмотрев все аспекты и виды можно сделать вывод, что контроль является неотъемлемой частью стратегического менеджмента, ни создание организационной структуры, ни мотивация не могут рассматриваться в разрыве от контроля. Так же нельзя забывать, что контроль может оказывать как положительное, так и отрицательное воздействие на сотрудников, эффективным можно назвать лишь такой контроль, который должен представлять собой золотую середину между полной бесконтрольностью и тотальным контролем.

Глава 2. Особенности систем управленческого контроля.

2.1. Системы контроля на малых предприятиях на примере ООО “Мед-Лаб”.

Рассмотрим систему контроля на примере ООО “Мед-Лаб”.

ООО «Мед-Лаб» является юридическим лицом и осуществляет свою деятельность на основе полного хозяйственного расчета, самофинансирования и самоокупаемости, имущество отражается на самостоятельном балансе предприятия. Фирма имеет расчетный счет в банке, круглую печать со своим наименованием, угловой штамп и другие реквизиты.

Согласно штатному расписанию на 01.01.2017 г. Количество сотрудников ООО «Мед-Лаб» составляет 39 человек.

Для начала определим классические 3 вида контроля, действующие в ООО «Мед-Лаб»:

1.Предварительный контроль.

В ООО «Мед-Лаб» основными средствами предварительного контроля в области человеческих ресурсов являются следующие: установление минимально допустимого уровня образования зависимости от структурного подразделения, проведение тестов и собеседований с целью определения профессиональной пригодности и психологических качеств нанимаемого работника в период перед его наймом.

Кроме человеческих ресурсов, организация осуществляет обязательный предварительный контроль получаемых ею товаров медицинского назначения. В данной области контроль осуществляется на основе разработанных стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающей продукции этим требованиям. С целью обеспечения данного соответствия в данной организации используется аккредитивная форма расчетов с поставщиками, позволяющая не оплачивать и возвращать некачественные материальные ресурсы.

Важнейшим средством предварительного контроля финансовых ресурсов, используемым организацией «Мед-Лаб» является бюджет, который позволяет также осуществить функцию планирования.

2. Текущий контроль

Для осуществления текущего контроля деятельности отдела продаж в организации используется специальная компьютерная система –CRM, предназначенная для автоматизации стратегии компании, в частности, для повышения уровня продаж, оптимизации маркетинга и улучшения обслуживания клиентов путём сохранения информации о клиентах (контрагентах) и истории взаимоотношений с ними, установления и улучшения бизнес- процедур и последующего анализа результатов.

Бухгалтерский учет в ООО «Мед-Лаб» осуществляют бухгалтер и главный бухгалтер компании. Для осуществления постоянного, непрерывного, сплошного, достоверного учета хозяйственных операций, охватывающий всю деятельность организации и всех ее подразделений ими так же используется универсальная программа для автоматизации бухгалтерского учета- «1С Бухгалтерия 8.3».

Кроме того, для координации деятельности и оптимизации взаимодействия сотрудников отдела продаж, выявления проблем, нахождения путей их решения, еженедельно проводится планерка, членами которой являются менеджеры, торговые представители, начальник отдела и генеральный директор компании. На планерке анализируется деятельность всех сотрудников за прошедший период, формируется план на предстоящую, вносятся предложения по повышению эффективности планирования производственной деятельности.

3. Заключительный контроль.

Этот вид контроля предполагает оценку результатов работы после того, как она выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результаты сравниваются с требуемыми.

Среди форм контроля, осуществляемых в компании, стоит отметить следующие:

1. Надзор за работой подчиненных;

2. Анализ документов;

3. Запрашивание письменных отчетов;

4. Проведение планерок;

5. Инвентаризация.

На предприятии осуществляется как внешний, так и внутренний контроль. Для начала, хотелось бы отметить органы, осуществляющие внешний контроль гостиничного предприятия, а именно:

1. Налоговая инспекция по центральному району г. Москвы - проверяет правильность и своевременность уплаты налогов;

2. Фонд социальной защиты г. Москвы – проверяет правильность начислений и перечислений страховых взносов в фонд соц. Защиты и т.д.

В связи с тем, что компания имеет самостоятельный баланс, который составляется каждый год и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости, а также то, что источником инвестиционных проектов являются не только собственные средства предприятия, но и заемные средства иностранных инвесторов, проводится обязательная аудиторская проверка, для чего приглашаются независимые аудиторы.

Внутренний контроль осуществляется руководящими работниками фирмы. Одной из форм такого контроля является осуществление главным бухгалтером внутреннего контроля за своевременным оприходыванием денежных средств, правильным документальным оформлением, связанным с движением денежных средств; обеспечивает строгое соблюдение кассовой расчетной дисциплины, расходов средств по назначению; ведет учет сводных оборотных ведомостей по материально-ответственным лицам, и сверку их с балансом.

Руководитель отдела продаж и генеральный директор ведут контроль за соблюдением цен на продукцию компании, разработкой штатных расписаний, составлением бизнес-планов.

Также в ООО «Мед-Лаб» важное значение уделяется такой форме внутреннего контроля как инвентаризация. Инвентаризация товарно-материальных средств проводится не реже одного раза в год при составлении годовой бухгалтерской отчетности. Также инвентаризация проводится при смене материально ответственно лица, при поступлении сигнала о недостаче и в случае кражи.

2.2. Системы контроля на крупных предприятиях на примере ЗАО “Медси”.

В качестве примера крупного предприятия находящегося в той же сфере что и ООО “Мед-Лаб” можно привести ЗАО Группу компаний «Медси» – лидер частной медицины России, крупнейшая в стране федеральная частная сеть лечебно-профилактических учреждений, предоставляющая полный комплекс услуг по профилактике, диагностике и лечению заболеваний, а также реабилитации для детей и взрослых.

Сегодня в состав МЕДСИ входит:

- 25 клиник в Москве и МО, в том числе:

- 3 клинико-диагностических центра

- 2 детские клиники

- 2 клинические больницы

- 13 клиник в регионах

- 70 медицинских пунктов на предприятиях

- 2 санатория

- Департамент семейной медицины

- Скорая медицинская помощь

- Медицинский велнес

1. Предварительный контроль.

В ЗАО “Медси” основными средствами предварительного контроля в области человеческих ресурсов являются следующие: установление обязательного высшего образования и стажа работы ,в зависимости от структурного подразделения, клиентоориентированность, обязательное знание технологий и умение обращаться с новейшей аппаратурой, и так же проведение собеседований с целью определения профессиональной пригодности и психологических качеств нанимаемого работника в период перед его наймом. Так же помимо человеческих ресурсов организация проверяет и поступающую продукцию от фирм союзников.

2.Текущий контроль.

Существенных отличий от “Мед-Лаб” не наблюдается, Медси так же использует CRM-систему, всячески старается компьютеризировать и автоматизировать разные функции предприятия. Большое внимание уделяется поддержание уровня квалификаций работников с постоянно растущими технологиями.

3.Заключительный контроль.

“Медси”,как и любая другая фирма такого-же уровня, уделяет заключительному контролю большое внимание, так как он помогает поставить точку и посмотреть на достигнутые результаты за определенный временной промежуток. Компания каждый год просматривает свои достигнутые результаты и делает выводы, где организация преуспела, а где нет, выстраивает стратегию будущего развития и делится с этой информацией со своими сотрудниками.

Заключение

На мой взгляд, осуществление внутреннего контроля ООО «Мед-Лаб», по сравнению со своим старшим конкурентом, является действенным, т.к. в работе данного предприятия не выявлено серьезных отклонений и нарушений, которые могли бы затруднить достижение поставленных целей, а также его работу в целом.

Но, учитывая тот фактор, что оба торговых предприятия функционируют в быстро меняющихся условиях рынка ООО «Мед-Лаб», для достижения более высоких результатов в управлении, необходимо прохождение повышения квалификации, как для сотрудников высшего звена, так и для работников низших уровней. А так как, на сегодняшний день рынок офтальмологии является динамично развивающимся, то знания и умения, работающих там людей должны обновляться как можно чаще.

Также, на мой взгляд, так как «Мед-Лаб» является не отдельно стоящей организацией, а входит в состав крупной австрийской компании, стоит периодически приглашать российских и зарубежных оперирующих врачей и специалистов из разных областей микрохирургии глаза, и проводить семинары на актуальные темы, по улучшению работы сотрудников, связанных непосредственно с продажами, и приобретению новых знаний, навыков в офтальмологии.

Развитие персонала является важнейшим условием успешного функционирования любой организации. Это особенно справедливо в современных условиях, когда ускорение научно-технического прогресса значительно ускоряет процесс устаревания профессиональных знаний и навыков. Поэтому повышение квалификации персонала фирмы должно проводиться как можно чаще, ведь несоответствие квалификации персонала потребностям компании отрицательно сказывается на результатах ее деятельности.

Таким образом, на мой взгляд, руководитель предприятия должен взять под личный контроль организацию подготовки и повышения квалификации персонала, рассматривая их результаты как важнейший критерий при аттестации специалистов и должностных перемещениях.

Рассмотрев эти две предприятия, мы убедились, что правильный контроль на протяжении жизненного цикла фирмы является одним из важнейших факторов ее успешного существования, если бы не хороший контроль “Мед-Лаб” не смогла бы выжить в той среде в которой она развивается, а “МЕДСИ” не смогла бы достичь тех успехов и вершин в области лечения на которых она находится на данный момент.

Список источников и используемой литературы

1. Михненко П. А. Теория менеджмента : учебник / П. А. Михненко. — 3-е изд. перераб. и доп. — М.: Московский финансово-промышленный университет «Университет», 2017. — 520 с.

2. Исаева И.Е. Сущность, цели и задачи внутреннего контроля на предприятии// Экономика и современный менеджмент: теория и практика. - 2017. - №32. - с. 11-17

3. ишучкова Ю.Г. Организация системы внутреннего контроля//Аудитор. - 2016. - №8. - с.78-82

4. Герчикова И. Н. Менеджмент: учебник / Герчикова И. Н. - М.: Юнити-Дана, 2015. – 510 с.

5. Семенова И. И. История менеджмента: учебное пособие / Семенова И. И. - М.: Юнити-Дана, 2015. – 199 с

6. https://zachestnyibiznes.ru/company/ul/1146829000922_6829098214_OOO-MEDLAB

7. https://medsi.ru/

8. https://www.klerk.ru/buh/articles/317713/

9. http://managment-study.ru/osnovnye-principy-pravila-provedeniya-effektivnogo-kontrolya.html

10. https://solutions.1c.ru/projects/584041/?checkAuth&checkAuth

11. https://www.pandora.medsteg.ru/2015/06/blog-post_75.html

12. http://be5.biz/ekonomika/m027/10.html

13.https://studwood.ru/1048234/menedzhment/printsipy_organizatsii_effektivnosti_kontrolya_harakteristiki_effektivnogo_kontrolya

- Организационная культура и ее роль в современных организациях (Coca Cola и Food Empire)

- Влияние информационных сетей на становление современного общества ( Одноклассники.ру и ВКонтакте.ком )

- Оптимизация управления бизнес-процессом: основные методы и пути, оценка эффективности проведенных мероприятий (АО «ЭлеСи»)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (ООО «Теплостиль»)

- Критерии выбора программных средств разработки web-приложений

- Методы управления инновационными проектами ( Управление созданием и реализацией инновационного проекта)

- Логистический подход к управлению запасами

- Выбор стиля руководства в организации (Особенности различных стилей руководства)

- Процессы принятия решений в организации (ОАО «Лужский мясокомбинат»)

- Финансы домашних хозяйств (Бюджет домашних хозяйств)

- Понятие банковской системы и ее элементов . Типы банковских систем

- Управление поведением в конфликтных ситуациях (Предложения по совершенствованию управления)