Финансы домашних хозяйств (Бюджет домашних хозяйств)

Содержание:

ВВЕДЕНИЕ

На первый взгляд в современном мире, в условиях современной рыночной экономики главной задачей любых торговых отношений является увеличение продаж и наращивание объемов производств. Так и есть! Но достигаются эти непростые цели множествами сложнейших способов: грамотные пиар компании, реклама, изощренные формы политики ценообразования и многое другое. Всё это воплощается в жизнь посредством инструментов научно технического прогресса: наружная реклама, радио, телевидение, интернет, пресса и всё это предназначено лишь для одной цели - воздействие на конечного потребителя, т.е. на нас с вами. Но мало кто задумывается о том, от чего же зависит реальная покупательная способность населения в масштабах всего государства, как государство может влиять на покупательную способность всего населения, какую роль играет государство в распределении доходов населения и вообще, что такое обыкновенная семья с точки зрения экономической системы государства. На самом деле для экономической системы не существует понятия законная семья или гражданский брак, существует понятие домашнее хозяйство, как организованная группа лиц, совместно принимающих финансовые решения. Так же существует понятие бюджета домашних хозяйств, как бюджета абсолютно самостоятельной финансовой структуры экономической системы государства. И эта система обладает определенными экономическими функциям и обязательствами, а также, играет важнейшую роль в экономической системе всего государства.

В данной работе мы рассмотрим актуальность изучения финансов домашних хозяйств, дадим экономическое определение домашнему хозяйству, опишем социально-экономическую сущность финансов домашних хозяйств, их роль в экономике страны. Более подробно рассмотрим доходную часть и расходную часть бюджета домашних хозяйств. Рассмотрим так же, факторы государственного и экономического влияния на бюджет домашнего хозяйства, а также влияние самого бюджета домашних хозяйств на финансовую систему государства. Проведем анализ бюджета конкретного домашнего хозяйства.

Цель данной курсовой работы - изучить социально-экономическую сущность и функции финансов домашних хозяйств.

В соответствии с указанной целью, в работе были поставлены и решены следующие задачи:

- дать определение домашнему хозяйству;

- описать роль и место домохозяйства в структуре финансовой системы;

- рассмотреть классификацию и функции домашних хозяйств;

- описать роль финансов домохозяйств в экономике страны;

- проанализировать структуру финансовых ресурсов домашних хозяйств;

- провести анализ бюджета конкретного домашнего хозяйства.

Объектом исследования в данной работе выступают финансы домашних хозяйств.

Предмет исследования – изучение сущности финансов домашних хозяйств и их влияния на экономику страны.

В работе использовались основные методы и приёмы исследования: описание сущности и функций финансов домашних хозяйств, классификация финансов домохозяйств, а также классификация доходов и расходов бюджета домашних хозяйств, анализ структуры финансовых ресурсов домашних хозяйств, анализ бюджета конкретного домашнего хозяйства.

Курсовая на тему «Финансы домашних хозяйств» состоит из четырех глав:

- 1 глава «Сущность и функции финансов домашних хозяйств» состоит из трех подразделов, которые описывают определения терминов – домашнее хозяйство, финансы домашних хозяйств, также описываются сущность и функции финансов домашних хозяйств и их роль в экономике страны;

- 2 глава «Финансовые ресурсы домашних хозяйств» описывает состав финансов домохозяйств, а также в нем рассматривается классификация доходов и расходов бюджета домашнего хозяйства;

- 3 глава «Сбережения домохозяйств» обращает внимание на одну из статей расходов, от которой в полной мере зависит уровень жизни домашнего хозяйства, также рассматривается роль сбережений домохозяйств в экономике страны;

- 4 глава «Бюджет домашних хозяйств» определяет понятие бюджет домашнего хозяйства, а также в данной главе производится анализ бюджета конкретного домохозяйства.

Глава 1. Сущность и функции финансов домашних хозяйств

1.1 Сущность финансов домохозяйств

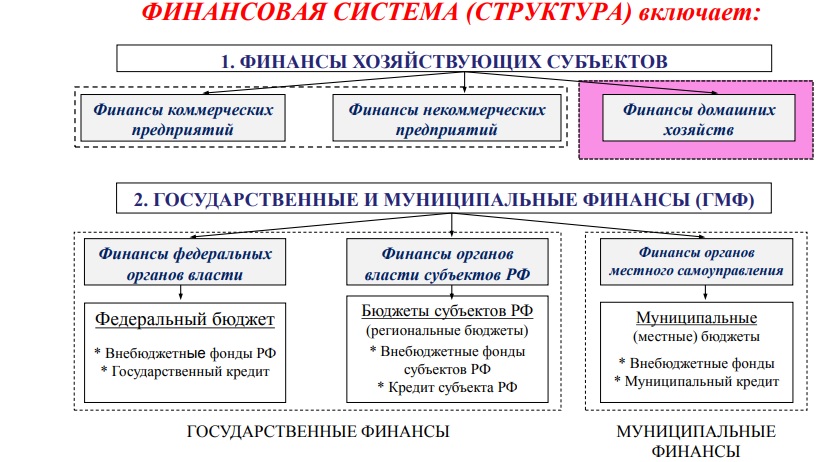

Финансы домашних хозяйств представляют собой основу современной финансовой системой. В свою очередь, финансовая система выступает как совокупность финансов различных хозяйственных субъектов (финансы коммерческих предприятий, финансы некоммерческих организаций, финансы домашних хозяйств) и государственных и муниципальных структур (финансы федеральных органов власти, органов власти субъектов РФ и органов местного самоуправления), которые взаимодействуют между собой при помощи денежных стоимостных отношений, связанных с формированием и использованием денежных фондов в процессе распределения и перераспределения ВВП(рисунок 1)[1].

Рисунок 1. –Финансовая система

Финансы домашних хозяйств во всей цепочке финансовой системы страны выступают как самостоятельное звено, так как представляют собой отдельный механизм формирования и использования денежных доходов лиц (участников домохозяйства), связанных конкретными целями, проживающих в одном помещении и ведущих общее хозяйство в целях совместного потребления и накопления[2].

Исходя из понятия финансов домашних хозяйств, можно выделить несколько особенностей, определяющих домохозяйство, как отдельно состоящую экономическую единицу:

- совместное проживание участников (членов) домохозяйств и обустройство их быта;

- наличие определенных ресурсов, необходимых для нормальной жизнедеятельности домохозяйства;

- самостоятельность в принятии хозяйственных решений, направленных на распределение финансов домашних хозяйств;

- совместное ведение хозяйства и распределение функций и обязанностей между всеми членами;

- общая цель, направленная на достижение конкретного результата, который максимально будет удовлетворять потребности домохозяйства.

Наиболее точное определение можно найти в работах С. А. Белозерова. Финансы домашних хозяйств он интерпретирует как отношения, возникающие между их участниками по поводу формирования семейных денежных фондов, имеющих различное целевое назначение: страхового резерва для поддержания уровня текущего потребления; денежного резерва для повышения уровня капитальных расходов; денежного фонда с целью его дальнейшего инвестирования и других[3].

Обобщая имеющиеся определения можно предложить следующую трактовку понятия финансы домашних хозяйств – совокупность экономических отношений по поводу создания и использования фондов денежных средств населения в целях обеспечения жизненных потребностей.

Классифицировать финансы домашних хозяйств можно по нескольким признакам: количество членов домашнего хозяйства, необходимость социальной поддержки, материальное положение, демографические характеристики и месторасположение (Таблица 1)[4].

Таблица 1

Классификация финансов домашних хозяйств

|

Классификационный признак |

Группы |

|

По количеству членов домашнего хозяйства |

|

|

По необходимости социальной поддержки |

социальной поддержке;

|

|

По материальному положению |

|

|

По демографическим характеристикам |

|

|

По месторасположению |

|

Финансы домашних хозяйств невозможно представить без человеческого ресурса, а именно как таковые финансовые ресурсы не могут существовать отдельно без участия членов домохозяйств и иных участников экономики. Как следствие между всеми экономическими единицами возникают определённые взаимоотношения, которые непосредственно связаны денежными средствами всех домохозяйств, такие денежные отношения подразделяются на два вида.

Первый является внутренними взаимоотношениями, как понятно из определения данный вид отношений складывается внутри домохозяйства, а именно между его членами, для формирования бюджета (доходов и расходов).

Внешними называют отношения между домашнем хозяйством и иными различными хозяйственными субъектами, а также взаимоотношения с государственными и муниципальными структурами. Данные отношения носят различных характер, в том числе покупка (приобретение) и продажа (предоставление) товаров, работ, услуг, получение кредитов и их погашение, вложение денежных средств под проценты для получения дополнительного дохода, уплата обязательных платежей, выдача (получение) заработной платы, равноценный обмен, долговые обязательства, инвестиции и иные финансовые операции[5].

1.2 Функции финансов домашних хозяйств

Первостепенная роль домохозяйств в экономике страны обусловлена функциями финансов различных домашних хозяйств:

- Распределительная функция. Данная функция является важнейшей из всех нижеперечисленных, так как именно она обеспечивает нормальное поддержание жизнедеятельности каждого домохозяйства. Функция заключается в распределении и перераспределении финансов домохозяйства на различные нужды. Под финансами домохозяйства понимается совокупный доход всех участников, являющихся в какой-то мере частью национального дохода. Отдельное домашнее хозяйство имеет свои потребности, на которые необходимы соответствующие ресурсы, распределяющиеся в последующем на обязательные платежи, между каждым участников в определенной пропорции на обеспечение его нормального существования в окружающей его среде (пропорции в каждом домохозяйстве определяются самостоятельно), на иные необходимые затраты, а также на инвестиции, которые в будущем принесут дополнительные доход. Объектом действия распределительной функции является располагаемый доход конкретного домохозяйства, а субъектами – его члены.

- Контрольная функция. Непосредственно вытекает из распределительной и нацелена на контроль за рациональным распределением имеющихся финансовых ресурсов. Недооценивать данную функцию нельзя, так как для поддержания, определенного (достигнутого) уровня потребления домашнее хозяйство вынуждено контролировать распределение полученного дохода по различным фондам, а также отслеживать целевое использование средств из этих фондов. Значительное влияние на выполнения контрольной функции оказывает воздействие различных экономических факторов, а также неподвластные домашнему хозяйству ситуации. Основной задачей домохозяйства в таких случаях является поддержание прежнего уровня жизни, в иных случаях члены домохозяйства сами определяют, как применять распределительную и контрольную функцию для обеспечения их уровня жизни (уменьшение или его увеличение). Данная функция носит субъективный характер, поскольку контроль за распределением и использованием полученного дохода индивидуален и не предполагает выполнение расчета и оценки различных финансовых показателей.

- Регулирующая функция. Еще одной из основных функций является регулирующая, которая предполагает взаимодействие всех членов домохозяйства при распределении и перераспределении всех имеющихся финансовых ресурсов при имеющийся специфики ее членов. Основной составляющей является различные интересы участников домашнего хозяйства, которые влияют на мнение о том или ином использовании совокупного дохода. Также необходимо учитывать, что все члены разного возраста, имеют определённый характер, отличающийся от других участников, обладают различными навыками, которые влияют на профессиональную предрасположенность, уровень дохода, а также вытекающие из всех вышеперечисленных факторов потребности. Необходимо отметить, что на уровне домохозяйства регулирование его развития происходит посредством саморегулирования, которое в свою очередь обеспечивается согласованием и рациональным расставлением приоритетов каждого участника.

- Инвестиционная функция. Она заключается в том, что домашние хозяйства являются одними из основных поставщиков финансовых ресурсов для экономики, т.е. происходит вложение некоторой суммы средств, накопленных домохозяйством, в реальное производство или финансовые инструменты. Рост доходов домашних хозяйств является материальной основой для выполнения данной функции. Но этот подход является односторонним. На самом деле и увеличение доли потребления является фактором, способствующим росту инвестиций в экономике, таким образом домохозяйства можно характеризовать как основных поставщиков в экономике страны[6].

1.3 Роль финансов домашних хозяйств в экономике страны

Основополагающей экономики страны являются рыночные отношения. Экономические отношения обусловлены обменом между отдельными экономическими единицами информацией, базирующейся на рыночных интересах каждой стороны. Домохозяйства в рыночных отношениях могут выступать одним из объектов, так как в большинстве случаев взаимодействия на рынке возникает между домохозяйством и организацией (предприятием), между двумя организациями (предприятиями) или между двумя домашними хозяйствами[7].

Таким образом можно выявить несколько воздействующих факторов домашних хозяйств на рыночные отношения:

- В рыночных отношениях всегда присутствуют два элемента функционирования рыночного механизма: спрос и предложение. Домохозяйство ежедневно формирует спрос и предложения в зависимости от специфики самого домохозяйства, а также специфики его членов. Таким образом, одним из факторов является формирование потребительского спроса и предложения.

- Развитие определенного уровня жизни конкретного домохозяйства влияет на доходы страны, а именно от распределения совокупного дохода домашнего хозяйства зависит становление рыночных отношений.

- Домохозяйства являются основой для формирования производственных ресурсов, которые, в свою очередь, влияют на производство и реализацию человеческого капитала.

- Повышение уровня жизни конкретного домохозяйства, а также развитие семейного бизнеса напрямую влияет на процветание рыночной экономике в стране[8].

Глава 2. Финансовые ресурсы домашних хозяйств

Для достижения основных целей, направленных на повышение уровня благосостояния, домохозяйства принимают совместные решения, связанные с их спецификой жизнедеятельности. Существует бюджет (доходы и расходы) домашнего хозяйства, но он значительно отличается от бюджета иных хозяйственных субъектов экономики. Во-первых, бюджет составляется, отталкиваясь от получаемого совокупного дохода всех участников домохозяйства и от необходимых потребностей, включающих в себя и все обязательные платежи. Именно поэтому бюджет конкретного домохозяйства индивидуален. Во-вторых, бюджет домохозяйства не является формализованной формой и не представляется в государственные организации для контроля за ними. Тем самым, индивидуально составленный бюджет носит неформальный характер. В-третьих, бюджет домашних хозяйств может меняться в зависимости от различных возникших ситуаций без особых сложностей, т.е. является гибким.

Основой для составления бюджета является совокупной доход всех членов домешенного хозяйства. Тем самым участники принимают многократные решения, непосредственно связанные с увеличением/уменьшением доходов и расходов конкретно их домохозяйства. Основными вопросами являются такие как формирование структуры будущих активов в соотношении уже имеющихся и приобретенных в будущем. Данный вопрос затрагивает такие финансовые операции, как инвестиции в будущее (вложение денежных средств под проценты, вложение в движимое/недвижимое имущество, вложение в ценные бумаги, вложение в развитие своего бизнеса и другое). Немаловажным является решение вопроса о получаемом совокупном доходе, а именно какие участники домохозяйства, в каком размере пополняют бюджет, а также рассмотрения вопроса о дополнительном доходе.

Способы и методы решения данных и иных вопросов, связанных с совокупным доходом и необходимыми расходами, влияют на формирование определенного уровня жизни домохозяйства, а также на развитие в будущем его жизнедеятельности.

Как ранее уже говорилось, финансы домашних хозяйств прямо пропорциональны совокупному фонду получаемых денежных средств всеми участниками домохозяйства.

До этого все получаемые финансовые ресурсы домохозяйства определялись термином совокупный доход, при этом данное понятие включает в себя широкий спектр источников получения дохода. К таким источникам относятся доходы от основного вида деятельности каждого члена домашнего хозяйства (заработная плата, премии, стипендии, денежное вознаграждение, предпринимательский доход и т.д.), доходы от собственности (плата за аренду, доходы от продажи, проценты, дивиденды и т.д.), выплаты по договорам страхования, различные пособия (пенсии, материнский капитал и т.д.), наследство, подарки, гранты, выигрыши, займы, кредиты и другое.

В современном мире принято разделять все вышеперечисленные источники финансовых ресурсов на собственные (первоначальные и приобретенные) и привлеченные (Таблица 2).

Таблица 2

Классификация доходов домашних хозяйств

|

Виды доходов |

Источники финансовых ресурсов |

|

Собственные |

|

|

Привлеченные |

Потребительские и ипотечные кредиты, а также банковские кредиты для развития производства/бизнеса, различные социальные субсидии, льготы в денежном выражении отдельным категориям граждан. |

Распоряжение данными финансовыми ресурсами ложится на конкретное домохозяйство, при этом ему необходимо совместно решить ряд вопросов, связанных с их рациональным распределением (удовлетворение потребностей, обязательные платежи, накопления, сбережения, инвестиции).

Существует различные классификации расходов домашних хозяйств. В данной работе рассмотрим по трем признакам.

По срокам реализации расходов домохозяйств:

- краткосрочные (финансовые расходы, сроком реализации которых служит период от одного до двух месяцев);

- среднесрочные (срок от нескольких месяцев до одного года);

- долгосрочные (расходы, рассчитанные на период более одного года).

В зависимости от функционального назначения использования финансовых ресурсов, различают расходы на:

- личные потребительские расходы (покупка жизненно необходимых товаров, оплата различных работ и услуг);

- налоги и другие обязательные платежи, в том числе платежи за коммунальные услуги;

- денежные накопления и сбережения на запланированное/незапланированное распределение финансовых ресурсов.

Состав финансовых ресурсов у каждого домохозяйства может различаться. Одновременно существует подход, который разделяет все финансовые расходы домашних хозяйств на обеспечение формирования двух фондов - фонда потребления и фонда накопления (сбережений).

Основное предназначение фонда потребления – удовлетворение потребностей домашнего хозяйства в соответствии с его спецификой и интересами его членов. К удовлетворению жизненно необходимых потребностей относятся такие, как приобретение продуктов питания, расходы на товары повседневного пользования (одежда, обувь, предметы гигиены, детские принадлежности и другое), оплата дополнительные товаров, необходимых в повседневной жизни (объекты движимого/недвижимого имущества, бензин, мебель, бытовая техника, электроника, товары для дома, оплата различных услуг (образовательных, медицинских, туристических, клиринговых и т.д.), оплата за строительство/ремонт и другое), коммунальные платежи и иные затраты.

Домохозяйства могут принять решение о накоплении денежных средств для удовлетворения не текущих расходов, а на приобретения товаров, которые требуют больших затрат, непосильных на данные момент данному домашнему хозяйству. Данные потребности могут быть направлены на улучшение уровня жизни или с целью увеличения величины ожидаемых будущих доходов.

Фонд накопления может проявляться в различных формах реализации денежных ресурсов:

- денежные сбережения для приобретения дорогостоящих товаров;

- страховой резерв, а также долгосрочное накопительное страхование жизни;

- денежные средства, вложенных в движимое/недвижимое имущество, драгоценные металлы, иностранную валюту, ценные бумаги и иные активы;

- инвестирование в собственные бизнес или в развитие подсобного хозяйства/фермерства, а также инвестирование иных экономических единиц с целью получения в будущем от них дополнительного дохода, процентов и дивидендов;

- вклады под проценты;

- откладывание денежных средств на «черный день»;

- и иное[9].

Индивидуальной особенностью бюджета определенного домохозяйства – это его неповторимость. Заключается это в том, что члены домохозяйства не всегда ведут точный учет доходов и расходов, при этом чаще всего статьи доходов и расходов каждый месяц (день/неделя/год) всегда отличен от предыдущего месяца (дня/недели/года) по причине проведенного анализа и выявления положительных/отрицательных тенденций. Также хочется отметить, что многие статьи расходов не планируются, т.е. могут возникнуть спонтанно из-за каких-либо непредвиденных ситуаций/происшествий, тем самым финансирование отдельных статей происходит после реализации всех текущих и жизненно важных расходов по остаточному принципу.

В зависимости от уровня жизни домохозяйства, от периода существования именно с определенным количеством людей и их особенностями, от принятия ими рациональных или не совсем обоснованных решений зависит как распределяется бюджет, т.е. превышают доходы над расходами или наоборот. В каждой ситуации необходимо всем членам домохозяйства анализировать, контролировать и оптимально распределять статьи бюджета.

В первом случае, когда доходы превышают расходы, возможным оптимальным решением будет некоторую оставшуюся часть доходов, после распределения всех расходов, накапливать или сберегать каким-либо удобным для домохозяйства способом. Тем самым точно определить конечную цель накоплений, чтобы избежать траты в последующих периодах на какие-либо потребности, без которых домохозяйство и так обходилось.

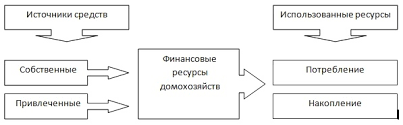

Во втором случае, когда расходы превышают доходы, домашнему хозяйству необходимо принять несколько важных решений, а именно как увеличить совокупный доход домохозяйства и как уменьшить расходы, но при этом не влиять на жизнедеятельность всех членов домашнего хозяйства. Существует много способов и решений, принятие которых позволит оптимизировать бюджет домохозяйства, тем самым выровнять доходы и расходы или в лучшем случае создать ситуацию, когда доходы будут превышать расходы. Но нельзя забывать об отличительных особенностях домохозяйства, расходов для удовлетворения жизненно необходимых потребностей и о том, чтобы не навредить ни одному члену домашнего хозяйства (Рисунок 2).

Рисунок 2. Формирование и использование финансовых ресурсов домохозяйств

В современном мире сложилась не очень благоприятная тенденция, когда только что образовавшиеся семьи могут в течение продолжительного периода жить в долг (занимать у родственников, ипотека, кредиты и т.д.), а семьи, в которых преобладают люди, которые заняли определенную нишу в обществе (в основном это работающие пенсионеры), постоянно накапливают денежные средства. Это в первую очередь зависит от того, что они уже имеют все необходимое для нормальной жизнедеятельности домохозяйства (имеется собственная недвижимость, имеется при необходимости одно или несколько транспортных средств, а также уже устоявшийся бюджет, где доходы превышают расходы).

2.1 Доходы и сбережения домохозяйств

В предыдущих главах мы уже затрагивали термин сбережения (накопления) и выяснили, что они могут появится только в случае, когда у домохозяйства доходы превышают расходы, при этом необходимо учитывать, что сбережения будут расти только в том случае, когда тенденция превышения доходов над расходами наблюдается в течение продолжительного периода, например, один год[10].

Рассмотрим сбережения в более широком смысле этого слова. Т.е. это не просто доходы за минусом расходов, необходимо учитывать все факторы все финансы домашнего хозяйства.

Доходы – это не только заработная плата, но и все полученные финансовые ресурсы, в том числе при продажи старого дивана домохозяйство получает некую сумму денежных средств, она также будет является совокупным доходом, при этом неважно, когда был приобретен тот или иной предмет. Все проценты по вкладам тоже суммируем к совокупному доходу, не взирая на то, что данные проценты мы не ощущаем, т.е. поступления от процентов приходит на сберегательный счет или карту. Полученные кредиты – это, как и доход, так в последующем и расход, о чем тоже нельзя забывать при формировании бюджета домешенного хозяйства.

К расходам мы также относим все, независимо от целей, использованные финансовые ресурсы. Снятие наличные – является расходами, если в последующем на снятые денежные средства вы приобрели какие-либо активы. Различные платежи, налоги, взносы, погашение процентов и другое являются непосредственно расходной частью бюджета.

Не все домохозяйства принимаю для себя решения по сбережению оставшихся финансовых ресурсов после распределения и затрат. Но если домашнее хозяйство все-таки приняло решение сберечь какую-либо часть денежных средств, то это имеет большое значение не только для самого домохозяйства, но и в экономике страны, в частности для многих экономических единиц в качестве инвестируемых финансов[11].

Для чего необходимы сбережения? В разных домашних хозяйствах сбережения части своих доходов имеют различные причины использования их в будущем.

Основными способами и методами сбережения денежных ресурсов служит вклады под проценты на банковских счетах, покупка объектов движимого/недвижимого имущества, вложение (инвестирование) денежных средств в бизнес или в развитие подсобного хозяйства/фермерства, а также в разнообразные активы (драгоценные металлы, коллекционерные предметы, ценные бумаги и другое). Инвестирование – это и есть процесс принятия всеми членами домашнего хозяйства решения о способе или методе сбережения определенной суммы денежных средств.

При принятии решения участники домохозяйств руководствуются индивидуальными целями и мотивами, для некоторых это покупка дорогостоящего товара, обеспечение благополучной старости, на «черный день», на какие важные события в жизни домохозяйства (свадьба, рождение ребенка), а для некоторых для передачи денежных средств родственнику, подруге или еще какому-нибудь гражданину в качестве подарка, одолжения и т.д.

Во многих случаях, сбережения не расходуются на те цели, на которые были направлены, причиной этому служат экономическая нестабильность, возникновение непредвиденных ситуаций/происшествий, изменение интересов, изменение спроса на определенный товар и иное.

Оптимальный период для формирования сбережений является период, когда большинство участников домашнего хозяйства имеют стабильный заработок. Менее удачным периодом является студенчество и выход на пенсию участников домохозяйства[12].

Ожидания домохозяйств, связанные с ситуацией на рынках товаров и услуг, также влияют на текущие расходы и на сбережения. В частности, ожидания роста цен ведет к снижению сбережений.

2.2 Бюджет домашних хозяйств

Бюджет домохозяйств – это форма образования и использования фонда денежных средств домохозяйства.

В рамках бюджета отдельного домашнего хозяйства формируются индивидуальные бюджеты, которые в последующем образуют единый:

- Индивидуальный бюджет (предназначенные для отдельных членов семьи);

- Совместный бюджет (для покупки товаров общего пользования);

- Накопления и сбережения (финансовые ресурсы для будущих расходов).

Для детального понимания термина бюджет домашнего хозяйства, рассмотрим бюджет обычной среднестатистической семьи.

Например, бюджет семьи из трех членов семьи (мама, папа и сын), при этом будем учитывать, что мама находится на больничном по беременности, отец работает главным экономистом в крупном градообразующем предприятии, а сын – школьник средней образовательной школы, при этом дополнительно посещает занятия по обучению иностранному языку и ходит в детскую секцию по футболу. Бабушка, не является членом домохозяйства, но при этом за хорошую учебу поощряет внука бонусов в виде денежных средств. Мама, находясь на больничном по беременности, занимается своим любимым делом – вяжет детскую одежду.

У семьи есть двухкомнатная квартира, которая была приобретена на денежные средства, полученные от продажи квартиры, которая по наследству досталась маме, при этом был взят ипотечный кредит на недостающую сумму (данные кредит осталось выплачивать 2года, ежемесячный платеж составляет 12 тыс. руб.). Также в собственности у семьи имеется одно транспортное средство, подаренное отцу от его родителей. Квартира и транспортное средство — это первоначальные собственные доходы семьи, которые были получены путем минимальных затрат (Таблица 3). Но нельзя забывать, что часть средств на покупку двухкомнатной квартиры является привлеченными средствами, а в следствии чего несут за собой потребительские расходы, а именно обязательные ежемесячные платежи.

Таблица 3

Собственные первоначальные доходы конкретного домашнего хозяйства

|

Имеющиеся активы |

Способ их получения |

|

|

|

|

Кроме собственных первоначальных доходов у рассматриваемого домохозяйства имеется приобретенный ежемесячный совокупный доход, которые состоит из нескольких статей доходов. Разделим данный вид получаемых финансовых ресурсов на текущие (Таблица 4), финансовые (Таблица 5) и инвестиционные доходы (Таблица 6).

Как говорилось ранее, отец семейства является работающим членом домохозяйства, его заработная плата в месяц составляет 120 тысяч рублей, при этом на предприятии, где отец занимает должность главного экономиста, имеются премии за хорошую и добросовестную работу, в данном месяце премия составила 15 % от оклада. Сын в этом месяце хорошо учился в школе, и бабушка дала ему денежное вознаграждение за старания в размере 1 000 рублей.

Таблица 4

Собственные приобретенные доход конкретного домашнего хозяйства в виде текущих поступлений в месяц

|

Виды поступлений |

Плановые доходы |

Фактические доходы |

Разница |

|

Заработная плата |

120 тыс. руб. |

138 тыс. руб. |

+ 18 тыс. руб. |

|

Предпринимательский доход |

- |

- |

- |

|

Прочее |

1 тыс. руб. |

1 тыс. руб. |

0 |

|

ИТОГО: |

121 тыс. руб. |

139 тыс. руб. |

+ 18 тыс. руб. |

В настоящее время у семьи нет вкладов в банках, не приобретены ценные бумаги и другими финансовыми инструментами не обладает, поэтому в текущем месяце доходов от финансовых поступлений в рассматриваемом домохозяйстве не имеется.

Таблица 5

Собственные приобретенные доход конкретного домашнего хозяйства в виде финансовых поступлений в месяц

|

Виды поступлений |

Плановые доходы |

Фактические доходы |

Разница |

|

Проценты по вкладам |

- |

- |

- |

|

Доход от ценных бумаг |

- |

- |

- |

|

Прочее |

- |

- |

- |

|

ИТОГО: |

- |

- |

- |

Инвестиционные поступления – это доходы от вложенных инвестиций в бизнес, в объекты движимого/недвижимого имущества и т.д. Наше домохозяйство еще не инвестировало каких-либо средств в одно из множеств существующих вариантов, в связи с чем отсутствует доход от данного вида поступлений.

Таблица 6

Собственные приобретенные доход конкретного домашнего хозяйства в виде инвестиционных поступлений в месяц

|

Виды поступлений |

Плановые доходы |

Фактические доходы |

Разница |

|

Дивиденды |

- |

- |

- |

|

Прочее |

- |

- |

- |

|

ИТОГО: |

- |

- |

- |

В итоге получаем, что в данном месяце семья получила общий совокупный доход в размере 139 000рублей, из чего следует что данную сумму семья должна рационально распределить на все необходимые расходы, которые требуются для обеспечение нормальной жизнедеятельности рассматриваемого домашнего хозяйства.

У семьи есть как личные потребительские расходы, так и обязательные платежи, все их виды мы рассмотрим в нижеприведенных таблицах (Таблица 7-13). Также помимо потребительских расходов у домашнего хозяйства могут быть расходы, связанные с накоплением/сбережением некоторой части полученного дохода (Таблица 14).

Рассматриваемое домохозяйство имеет собственную квартиру, ежемесячно за коммунальные услуги им приходит счет на сумму 12 тыс. руб.

Таблица 7

Личные потребительские расходы конкретного домашнего хозяйства в месяц на содержание квартиры

|

Виды расходов |

Плановые расходы |

Фактические расходы |

Разница |

|

Коммунальные платежи |

12 тыс. руб. |

12 тыс. руб. |

0 |

|

Телевидение, интернет |

2 тыс. руб. |

2 тыс. руб. |

0 |

|

Ремонт |

- |

- |

- |

|

Прочее |

- |

- |

- |

|

ИТОГО: |

14 тыс. руб. |

14 тыс. руб. |

0 |

Из таблицы видно, что все запланированные расходы совпали с фактическими. Таким образом, ежемесячные расходы на содержание квартиры составляют 10 %.

По мимо квартиры в собственности у домохозяйства имеется личный транспорт. Личным транспортом ежедневно пользуется глава семейства, сын в школу добирается на автобусе, мама при необходимости пользуется следующими видами транспорта: такси, автобус, метро. Затраты на страхование автомобиля у конкретного домашнего хозяйства происходят раз в год, поэтому в этом месяце расходы на страховку не понадобились.

Таблица 8

Личные потребительские расходы конкретного домашнего хозяйства в месяц, использующиеся на транспорт

|

Виды расходов |

Плановые расходы |

Фактические расходы |

Разница |

|

Покупка автомобиля |

- |

- |

- |

|

Такси, автобус, метро, электричка и т.д. |

2 тыс. руб. |

1 тыс. руб. |

+ 1 тыс.руб. |

|

Страховка |

- |

- |

- |

|

Бензин |

4 тыс. руб. |

5 тыс. руб. |

- 1 тыс. руб. |

|

Обслуживание |

0 |

2 тыс. руб. |

- 2 тыс. руб. |

|

Прочее |

- |

- |

- |

|

ИТОГО: |

6 тыс. руб. |

8 тыс. руб. |

- 2 тыс. руб. |

Расходы на транспорт увеличились на 2 000 рублей по причине того, что не были запланированы затраты на обслуживание. При этом мы видим, что расходы на общественный транспорт сократились на 1 000 рублей, а на бензин увеличились на 1 000 рублей. Из-за увеличения расходов, необходимо скорректировать бюджет, либо необходимо найти дополнительные средства для его покрытия.

Следующим видом расходов служат обязательные платежи, у рассматриваемого домашнего хозяйства их всего два. Ипотечный взнос, который уплачивается ежемесячно в размере 12 000 рублей. А также налоги, так как у домохозяйства в собственности есть объекты движимого и недвижимого имущества, ему необходимо уплачивать транспортный налог для физических лиц и налог на имущество физических лиц. В этом месяце не запланировано уплачивать налоги в бюджет, тем более сроки уплаты еще не подошли. НДФЛ и страховые взносы за работающего члена семьи предприятие уплачивает в бюджет самостоятельно.

Таблица 9

Личные потребительские расходы конкретного домашнего хозяйства в месяц на оплату обязательных платежей

|

Виды расходов |

Плановые расходы |

Фактические расходы |

Разница |

|

Налоги |

- |

- |

- |

|

Ипотечный взнос |

12 тыс. руб. |

12 тыс. руб. |

0 |

|

ИТОГО: |

12 тыс. руб. |

12 тыс. руб. |

0 |

Из обязательных платежей ежемесячными являются только ипотечный взнос, так как все налоги уплачиваются в определенный срок, то расходы на оплату производятся всего один раз в год.

Следующей статьей расходов служит расходование денежных средств на продукты питания и питание в других местах, к последним можно отнести питание сына в школе и отца на работе (обеды), а также посещение ресторанов/кафе и иных заведений общественного питания.

Таблица 10

Личные потребительские расходы конкретного домашнего хозяйства в месяц на продукты питания и иные приемы пищи

|

Виды расходов |

Плановые расходы |

Фактические расходы |

Разница |

|

Продукты питания |

18 тыс. руб. |

20 тыс. руб. |

- 2 тыс. руб. |

|

Обеды вне дома (школа, работа) |

5 тыс. руб. |

5 тыс. руб. |

0 |

|

Рестораны и кафе |

8 тыс. руб. |

12 тыс. руб. |

- 4 тыс. руб. |

|

ИТОГО: |

31 тыс. руб. |

37 тыс. руб. |

- 6 тыс. руб. |

В данной статье затрат запланированные и фактические расходы расходится, причиной этому является то, что на продукты питания было израсходовано больше, чем запланировано. При этом из таблицы видно, что домохозяйство сэкономило на посещение заведений общественного питания, тем самым перекрыв разницу между данными статьями затрат.

Еще одной из жизненно необходимых затрат являются расходы на товары повседневного пользования, к таким относятся покупка одежды, обуви, приобретение средств гигиены и санитарии, а также детские принадлежности (в нашем случае это товары (канцелярия), необходимая для получения образовательных услуг. Также в связи с тем, что в домохозяйстве скоро ожидается прибавление некоторая сумма денежных средств была потрачена на подготовку к данному событию.

Таблица 11

Личные потребительские расходы конкретного домашнего хозяйства в месяц на товары повседневного пользования

|

Виды расходов |

Плановые расходы |

Фактические расходы |

Разница |

|

Одежда + обувь |

30 тыс. руб. |

20 тыс. руб. |

+10 тыс. руб. |

|

Товары для личной гигиены и санитарии (бытовая химия и другое) |

5 тыс. руб. |

5 тыс. руб. |

0 |

|

Детские принадлежности (канцелярия) |

2 тыс. руб. |

3 тыс. руб. |

- 1 тыс. руб. |

|

Прочее |

0 |

10 тыс. руб. |

- 10 тыс. руб. |

|

ИТОГО: |

37 тыс. руб. |

38 тыс. руб. |

-1 тыс. руб. |

Наглядно можно наблюдать, что запланированные расходы чаще всего отличаются от фактически потраченных, самое главное всем членам домашнего хозяйства контролировать данный процесс и корректировать свои доходы и расходы по мере такой необходимости.

Как было выше сказано один из членов домашнего хозяйства, а именно сын, регулярно ходит на секцию, также он посещает дополнительные курсы по обучению иностранного языка. В этом месяце мама решила, что на больничном по беременности у нее есть время ходить на занятия йоги и в связи с этим возникли незапланированные расходы, но мама знала, что в этом месяце они не израсходуют запланированную сумму денежных средств на одежду и обувь, поэтому без всяких потерь она сможет посещать занятия по йоге.

Таблица 12

Личные потребительские расходы конкретного домашнего хозяйства в месяц на оплату различных услуг

|

Виды расходов |

Плановые расходы |

Фактические расходы |

Разница |

|

Медицинские услуги |

2 тыс. руб. |

0 |

+ 2 000 тыс. руб. |

|

Образовательные |

8 тыс. руб. |

8 тыс. руб. |

0 |

|

Посещение различных кружков/секций/лекций и иных занятий |

5 тыс. руб. |

10 тыс. руб. |

- 5 тыс. руб. |

|

Туристические |

- |

- |

- |

|

Прочее |

2 тыс. руб. |

2 тыс. руб. |

0 |

|

ИТОГО: |

17 тыс. руб. |

20 тыс. руб. |

- 3 тыс. руб. |

Последней статьей потребительских расходов являются затраты на развлечения. В связи с тем, что отец домохозяйства не знал, что он получит в этом месяце премию в размере 15%, на посещение различных развлекательных мест было запланировано 3 000 руб. При этом мама уже находясь на больничном по беременности незапланированно встречалась с подругами, а также отец семейства в этом месяце решил провести с супругой больше времени, тем самым они чаще, чем в предыдущем месяце посещали парки, кинотеатры и другие места.

Таблица 13

Личные потребительские расходы конкретного домашнего хозяйства в месяц на развлечение и посещение общественных мест

|

Виды расходов |

Плановые расходы |

Фактические расходы |

Разница |

|

Кинотеатры/театры |

0 |

2 тыс. руб. |

- 2 тыс. руб. |

|

Концерты |

0 |

2 тыс. руб. |

- 2 тыс. руб. |

|

Стадионы |

1 тыс. руб. |

0 |

+1 тыс. руб. |

|

Парки, набережные |

2 тыс. руб. |

4 тыс. руб. |

- 2 тыс. руб. |

|

Прочее |

0 |

1 тыс. руб. |

- 1 тыс. руб. |

|

ИТОГО: |

3 тыс. руб. |

11 тыс. руб. |

- 6 тыс. руб. |

Сумма всех плановых расходов составляла 120 000 рублей, т.е. фактически семья на сбережения может израсходовать всего 1 000 рублей. При этом данные денежные средства, получены сыном от бабушки за хорошую учебу, он и откладывает самостоятельно эти денежные средства себе на новый телефон.

Сумма всех фактических расходов составляет 138 000 рублей, из чего следует такая же ситуация. На сбережения остается всего 1 000 рублей.

Таблица 14

Личные накопления конкретного домашнего хозяйства в месяц

|

Виды расходов |

Плановые расходы |

Фактические расходы |

Разница |

|

Сбережения |

1 тыс. руб. |

1 тыс. руб. |

0 |

|

Инвестиции |

- |

- |

- |

|

Вклады под проценты |

- |

- |

- |

|

Прочее |

- |

- |

- |

|

ИТОГО: |

1 тыс. руб. |

1 тыс. руб. |

0 |

Из вышеизложенного и применив информацию из таблицы можно сделать вывод о том, что сбережения в данном месяце составят 1 000 рублей, при этом это сбережения не совместные, а индивидуальные, тем самым получение дополнительных доходов от инвестирования в будущее в следующем месяце не наблюдается.

Для того, чтобы начинать накапливать (сберегать) денежные средства необходимо определить конкретные цели, для чего это нужно. В рассматриваемом домохозяйства такими целями могут является, как и прибавление в семье еще одного члена семьи, приобретение дополнительного транспортного средства, приобретение объекта недвижимости, чтобы расширить площадь проживания по причине увеличения домашнего хозяйства на одного члена, все это увеличит уровень жизни данной домохозяйства.

Рационально ли семья распределила свой доход? По моему мнению, оптимальным решением было бы не тратить всю полученную (незапланированную) премию на различные не жизненно необходимые затраты, а какую-нибудь часть сберечь на последующие нужды, при этом взяв во внимание ситуацию, что скоро в семье будет прибавление.

Домашнее хозяйство может проанализировать сложившеюся ситуацию в данном месяце и составить иной бюджет, который будет удовлетворять все потребности семьи, при этом учитывая, что интересы некоторых членов семьи изменились, а также оставить какую-либо часть денежных средств на непредвиденные доходы и некую часть финансовых ресурсов для сбережения на конкретную цель, например, приобретение второго транспортного средства. Для того, чтобы провести грамотный анализ, домашнее хозяйство может взять за основу итоговую смету своих финансов, получившуюся в этом месяце (Таблица 15).

Таблица 15

Соотношение запланированной сметы финансов конкретного домашнего хозяйства с итоговой (фактической)

|

План доходов и расходов |

Итоговая смета финансов домохозяйства |

||

|

Статьи доходов/расходов |

Сумма, руб. |

Статьи доходов/расходов |

Сумма, руб. |

|

Доходы домашнего хозяйства |

|||

|

Заработная плата |

120 000 |

Заработная плата |

138 000 |

|

Прочее |

1 000 |

Прочее |

1 000 |

|

ИТОГО: |

121 000 |

ИТОГО: |

139 000 |

|

Расходы домашнего хозяйства |

|||

|

Коммунальные платежи |

12 000 |

Коммунальные платежи |

12 000 |

|

Телевидение, интернет |

2 000 |

Телевидение, интернет |

2 000 |

|

Такси, автобус, метро, электричка и т.д. |

2 000 |

Такси, автобус, метро, электричка и т.д. |

1 000 |

|

Бензин |

4 000 |

Бензин |

5 000 |

|

Ипотечный взнос |

12 000 |

Ипотечный взнос |

12 000 |

|

Продукты питания |

18 000 |

Продукты питания |

20 000 |

|

Обеды вне дома (школа, работа) |

5 000 |

Обеды вне дома (школа, работа) |

5 000 |

|

Рестораны и кафе |

8 000 |

Рестораны и кафе |

12 000 |

|

Одежда + обувь |

30 000 |

Одежда + обувь |

20 000 |

|

Товары для личной гигиены и санитарии (бытовая химия и другое) |

5 000 |

Товары для личной гигиены и санитарии (бытовая химия и другое) |

5 000 |

|

Детские принадлежности (канцелярия) |

2 000 |

Детские принадлежности (канцелярия) |

3 000 |

|

Образовательные услуги |

8 000 |

Образовательные услуги |

8 000 |

|

Посещение различных кружков/секций/лекций и иных занятий |

5 000 |

Посещение различных кружков/секций/лекций и иных занятий |

10 000 |

|

Парки, набережные |

2 000 |

Парки, набережные |

4 000 |

|

Продолжение Таблицы 15 |

|||

|

План доходов и расходов |

Итоговая смета финансов домохозяйства |

||

|

Статьи доходов/расходов |

Сумма, руб. |

Статьи доходов/расходов |

Сумма, руб. |

|

Доходы домашнего хозяйства |

|||

|

Медицинские услуги |

2 000 |

Кинотеатры/театры |

2 000 |

|

Стадионы |

1 000 |

Концерты |

2 000 |

|

Прочее |

2 000 |

Обслуживание транспортного средства |

2 000 |

|

Сбережения |

1 000 |

Прочее |

13 000 |

|

Сбережения |

1 000 |

||

|

ИТОГО: |

121 000 |

ИТОГО: |

139 000 |

Из всего вышеизложенного можно сделать несколько выводов и дать некоторые рекомендации рассматриваемому домашнему хозяйству для улучшения и повышения их уровня жизни.

В первую очередь, хотелось бы учесть тот факт, что при появлении второго ребенка в семье маме полагается материнский капитал или иными словами сертификат на некоторую сумму денежные средств. Это своего рода инвестиции в будущее домохозяйства или конкретного его члена.

Во-вторых, мама в декрете может заниматься предпринимательской деятельностью, при этом удовлетворять свои потребности, т.е. заниматься своим любим делом, а именно вязать детскую одежду не только для себя, но и на продажу, тем самым приносить в свое домашнее хозяйство дополнительный заработок.

Сын может участвовать в соревнованиях, занимать призовые места, тем самым получая денежное вознаграждение, т.е. увеличить сумму сбережений.

Отец, успешно выполняя работу, также ежемесячно может получать премии, которые в свою очередь, увеличат доходную часть бюджета домашнего хозяйства.

Во-вторых, рассматриваемое домохозяйство может скорректировать в следующем месяце свои затраты, а именно уменьшить сумму расходов на потребности, которые не влияют на нормальную жизнедеятельность всех участников домашнего хозяйства. Такими статьями затрат могут являться развлечения и посещение общественных мест, а также посещение заведений общественного питания.

Обязательно необходимо учитывать непредвиденные расходы, которые могут возникнуть спонтанно. Основной ошибкой рассматриваемого домашнего хозяйства является составление домашнего бюджета без учета данной статьи расходов.

С учетом того, что домохозяйство уменьшив затраты на развлечения и удовлетворение потребностей, которые не являются жизненно необходимыми, может оставлять на сбережения без особых усилий около 10 тысяч рублей, при этом в год данные сбережения могут составить около 120 тысяч рублей.

При правильном определении способа или метода накопления/сбережения финансовых ресурсов, оставшихся после распределения всех видов расходов, можно увеличить сберегаемую сумму, тем самым сократить срок для достижения поставленной цели, на примере нашего конкретного домашнего хозяйства – это приобретение дополнительного транспортного средства. Как вариант, домохозяйству можно открыть вклад в банке под проценты и ежемесячно пополнять сумму на 10 тысяч рублей, которая сэкономлена при рациональном распределении статей доходов и расходов.

На примере конкретного домашнего хозяйства мы рассмотрели основные стать доходов и расходов финансов всех домохозяйств. При этом большинство домохозяйств придерживаются такого же бюджета, как и рассмотренное домашнее хозяйства. Таким образом, основным доходом значительного большинства домохозяйств является заработная плата работающих членов или доход от предпринимательской деятельности.

Большие затраты приходятся на потребительские расходы, а именно обеспечение объектов движимого/недвижимого имущества, приобретение продуктов питания и товаров повседневного пользования.

В современном мире все больше возрастают затраты на различные услуги: медицинские, образовательные и другие.

Делая вывод из всего вышесказанного, финансам домашних хозяйств необходимо уделять должное внимание, при этом учитывать не только интересы и специфику домохозяйств, но и учитывать сложившеюся экономику странны, где территориально расположено данное домохозяйство, а также тенденции изменения всех экономических процессов.

ЗАКЛЮЧЕНИЕ

В настоящее время подход к понятию домашнего хозяйства как отдельной экономической ячейке глобальной экономической системы государства весьма неоднозначен. Следует отметить несколько отрицательных сторон развития управления финансами домашних хозяйств в стране.

Специфика финансов домохозяйств заключается в том, что эта сфера финансовых отношений в наименьшей степени регламентирована государством. Домашние хозяйство самостоятельно принимает решения, связанные с необходимостью и способом формирования фондов финансовых ресурсов, их величиной и целевым назначением, а также временем их использования. Другими словами, в условиях рыночной экономики у государства отсутствуют инструменты прямого влияния на процесс распределения располагаемого дохода домохозяйств. Кроме того, можно выделить такую особенность финансов домашних хозяйств, как высокое влияние психологических факторов на принятие решений и, соответственно, экономическое поведение домохозяйства. Еще одной особенностью является производство продукции и оказание услуг внутри самого домохозяйства с целью обеспечения жизнедеятельности его членов, причем эти процессы могут носить как платный, так и бесплатный характер.

Роль финансов домашних хозяйств заключается в том, что они обеспечивают непрерывность воспроизводства рабочей силы, а также являются источником инвестиционных ресурсов, чем создают одну из основ для развития национальных экономических систем.

В последние годы финансы домохозяйств стали одним из самых уязвимых звеньев финансовой системы.

Это связано с экономической неопределенностью и низкой прогнозируемостью течения финансового кризиса, что не позволяет домохозяйствам принимать обоснованные инвестиционные решения ввиду отсутствия своевременной и точной информации. Следствием такой ситуации стал переток сбережений из организованных инвестиционных форм в неорганизованные.

В связи с этим возникает необходимость совершенствования методов и инструментов регулирования доходов и сбережений населения с целью создания эффективного механизма трансформации сбережений домохозяйств в инвестиционные ресурсы. Государственное регулирование в данной сфере должно быть направлено на активизацию экономической деятельности домашних хозяйств, создание условий для снижения рисков инвестирования и проведение разумной инвестиционной политики, способствующей достижению целей инновационного развития российской экономики.

Таким образом, очевидна необходимость модернизации финансовой системы России, основой которой должны стать собственные внутренние источники финансирования, т. е., по примеру мировой практики, финансы домохозяйств. Постоянное и осмысленное участие населения в инвестиционно-сберегательном процессе является как одним из признаков повышения уровня жизни в стране, так и показателем определенного уровня зрелости финансового рынка.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Белозеров С. А. Финансы домашнего хозяйства: сущность и структура. СПб.: Мiръ, 2005. 452 с.

- Иванова Н. А. Характер сберегательного поведения домохозяйств в трансформационной экономике / Н. А. Иванова // Вестн. ОГУ. 2007. № 77.

- Карпенко Ю. А. Развитие финансового потенциала домохозяйств в Российской Федерации / Ю. А. Карпенко // Бизнес в законе. 2013. № 1.

- Кириллова Л. Н. Роль финансов домохозяйств в России / Л. Н. Кириллова, О. А. Ворохобова // Экономический журнал. 2010. № 19.

- Мельникова Е. И. Сбережения населения как источник финансирования процессов реструктуризации отечественной экономики / Е. И. Мельникова // Вестн. Южно-Урал. гос. ун-та. Серия: Экономика и менеджмент. 2012. № 44 (303).

- Сабанти Б. М. О финансах домашних хозяйств / Б. М. Сабанти. Сб. науч. тр. Санкт-Петербург. гос. ун-т экономики и финансов, 2002. Вып. 2.

- Столярова А. А. Роль финансовых знаний в экономическом положении домохозяйств и граждан // Научно-исследовательский финансовый институт. Финансовый журнал, 2010. № 3.

- Финансы / Балакина А.П., Бабленкова И.И. - М.:Дашков и К, 2013. - 384 с.

- Финансы. В 2 ч. Часть 1 : учебник для академического бакалавриата / под ред. М. В. Романовского, Н. Г. Ивановой. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 305 с. — Серия : Бакалавр. Академический курс.

- Бабкина Е. В. Персональные финансы как основное звено финансовой системы [Электронный ресурс]. Персональные финансы как основное звено финансовой системы/Е. В. Бабкина//. Режим доступа: https://cyberleninka.ru/article/v/personalnye-finansy-kak-osnovnoe-zvenofinansovoy-sistemy (дата обращения: 29.05.2019).

- Куракулова Н. В. Сбережения населения России как источник банковских ресурсов [Электронный ресурс]. Сбережения населения России как источник банковских ресурсов/Н. В. Куракулова//. Режим доступа:http://web.snauka.ru/issues/2014/10/40007 (дата обращения: 29.05.2019).

-

Финансы. В 2 ч. Часть 1 : учебник для академического бакалавриата / под ред. М. В. Романовского, Н. Г. Ивановой. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2017. — 305 с. — Серия : Бакалавр. Академический курс. С. 18-25 ↑

-

Бабкина Е. В. Персональные финансы как основное звено финансовой системы. ↑

-

Белозеров С. А. Финансы домашнего хозяйства: сущность и структура. СПб.: Мiръ, 2005. С. 21 ↑

-

Столярова А. А. Роль финансовых знаний в экономическом положении домохозяйств и граждан // Научно-исследовательский финансовый институт. Финансовый журнал, 2010. № 3. С. 171-178 ↑

-

Сабанти Б. М. О финансах домашних хозяйств / Б. М. Сабанти. Сб. науч. тр. Санкт-Петербург. гос. ун-т экономики и финансов, 2002. Вып. 2. С. 176-186 ↑

-

Бабкина Е. В. Персональные финансы как основное звено финансовой системы. ↑

-

Кириллова Л. Н. Роль финансов домохозяйств в России / Л. Н. Кириллова, О. А. Ворохобова // Экономический журнал. 2010. № 19. С. 147-155 ↑

-

Карпенко Ю. А. Развитие финансового потенциала домохозяйств в Российской Федерации / Ю. А. Карпенко // Бизнес в законе. 2013. № 1. С. 189-190 ↑

-

Финансы / Балакина А.П., Бабленкова И.И. - М.:Дашков и К, 2013. - 384 с. С. 84 ↑

-

Куракулова Н. В. Сбережения населения России как источник банковских ресурсов ↑

-

Мельникова Е. И. Сбережения населения как источник финансирования процессов реструктуризации отечественной экономики / Е. И. Мельникова // Вестн. Южно-Урал. гос. ун-та. Серия: Экономика и менеджмент. 2012. № 44 (303). С. 76-78 ↑

-

Иванова Н. А. Характер сберегательного поведения домохозяйств в трансформационной экономике / Н. А. Иванова // Вестн. ОГУ. 2007. № 77. С. 144 ↑

- Понятие банковской системы и ее элементов . Типы банковских систем

- Управление поведением в конфликтных ситуациях (Предложения по совершенствованию управления)

- Сравнительный анализ видов и особенностей систем контроля на малых и крупных предприятиях (ООО “Мед-Лаб”)

- Организационная культура и ее роль в современных организациях (Coca Cola и Food Empire)

- Влияние информационных сетей на становление современного общества ( Одноклассники.ру и ВКонтакте.ком )

- Оптимизация управления бизнес-процессом: основные методы и пути, оценка эффективности проведенных мероприятий (АО «ЭлеСи»)

- Роль мотивации в поведении организации(Теоретические аспекты материальной мотивации персонала )

- Основы проектирования программ . Этапы создания программного обеспечения

- Применение процессного подхода для оптимизации бизнес-процессов

- Логистический подход к управлению запасами

- Выбор стиля руководства в организации (Особенности различных стилей руководства)

- Процессы принятия решений в организации (ОАО «Лужский мясокомбинат»)