Логистическая технология JIT (Понятие логистики в зарубежной и отечественной литературе)

Содержание:

Введение

На сегодняшний день в России достаточно высокий уровень логистических издержек на размещение заказов, поставку продукции, складирование, внешней транспортировки. Данные показатели существенно снижают эффективность торговли и производства, а также они отрицательно влияют на конкурентоспособность компаний и страны в целом.

Основной задачей для руководителя при возникновении подобных проблем становится определение именно такой логистичекой концепции, которая бы помогла грамотно выйти из подобных ситуаций.

Одной из таких концепций, применяемых во всем мире, а также в России является технология «точно в срок» (Just-in-time).

Актуальность темы исследования продиктована тем, что применения в России концепции «точно в срок» представляет собой снижение больших производственных запасов и издержек в сфере производства.

Целью курсовой работы является разработка и обоснование рекомендаций, направленных на совершенствование концепции логистики организации.

Достижение поставленной цели обеспечивается решением следующих основных задач:

- изучить теоретические основы логистических концепций;

- провести анализ организации снабжения на предприятии ООО «Бизнес Консалт»;

- разработать и обосновать мероприятия по совершенствованию логистических процессов в ООО «Бизнес Консалт».

Объектом исследования является предприятие ООО «Бизнес Консалт».

Предметом исследования являются экономические отношения, возникающие в процессе логистической деятельности.

Проведенное исследование основывается на научных подходах, сложившихся к настоящему времени, в сфере логистики, экономики, управления.

При выполнении работы применялась совокупность экономических и общенаучных методов познания: экономико-статистический, аналитический, расчетно- математический, сравнительный и экспертный методы.

Теоретико-методологические аспекты и практический инструментарий логистики применительно к проблемам отечественной экономики изложены в работах Б.А. Аникина, А.М. Гаджинского, Е.А. Голикова, М.Ш. Доветова, М.Е. Залмановой, К.В. Инютиной, Д.Д. Костоглодова, Д.Т. Новикова, Б.К. Плоткина, А.Н. Родникова, В.И. Сергеева, А.И. Семененко, С.А. Уварова, В.В. Щербакова и других авторов.

Теоретической и методологической основой курсовой работы являются научные работы отечественных и зарубежных учёных, нормативные и законодательные акты РФ, финансовые и статистические данные ООО «Бизнес Консалт», результаты научных исследований, публикации в специализированных изданиях и Интернет-сети.

1. Теоретические основы логистики и логистических концепций

1.1. Понятие логистики в зарубежной и отечественной литературе

Логистика является стремительно развивающейся экономической наукой. В связи с этим ее терминология и понятийный аппарат постоянно уточняются, дополняются и наполняются новым содержанием.

В зарубежной и отечественной литературе встречаются различные подходы к определению понятия логистики. Так, Американское общество инженеров-логистов предложило следующее определение: логистика есть искусство и наука управления, техники и технической активности, которые предусматривают планирование, снабжение и применение средств перемещения для реализации намеченных операций во имя достижения поставленной цели [9, c.22].

Французские специалисты трактуют логистику как совокупность различных видов деятельности в целях получения с наименьшими затратами необходимого количества продукции в установленное время и в установленном месте, в котором существует конкретная потребность в данной продукции [4, c.34].

В немецкой науке под логистикой подразумевается процесс планирования, реализации и контроля эффективных и экономных с точки зрения затрат технологий перемещения и хранения материалов, полуфабрикатов и готовой продукции, а также связанной с ними информации о поставке товаров от места производства до места потребления в соответствии с требованиями клиентуры [6, c.27].

Российские научные школы также не имеют единого подхода к определению логистики. Точки зрения отдельных их представителей приведены в табл. 1.

Таблица 1

Определения понятия логистики российскими учеными и специалистами

|

Научная школа |

Автор |

Определение |

|

Санкт-Петербургский государственный университет экономики и финансов |

Щербаков В.В., д-р экон. наук, проф. |

Логистика — «наука об управлении материальными и связанными с ними информационными, финансовыми, сервисными и другими потоками с целью оптимизации функционирования хозяйственных систем на основе эффективного использования всех видов ресурсов» [7, c.23] |

|

Санкт-Петербургский государственный инженерно-экономический университет |

Лукинский В.С., д-р техн. наук, проф. |

Логистика — «наука об управлении материальными и связанными с ними информационными, финансовыми и сервисными потоками в экономической системе от места их зарождения до места потребления для достижения целей системы и с оптимальными затратами ресурсов» [9, c.8] |

|

Государственный университет — «Высшая школа экономики» |

Сергеев В.И., д-р экон. наук, проф. |

Логистика «(в широком смысле) — наука об управлении материальными потоками, связанной с ними информацией, финансами и сервисом в определенной микро-, мезо- или макроэкономической системе для достижения поставленных перед нею целей с оптимальными затратами ресурсов». Логистика «(в узком смысле — с позиции бизнеса) — инструментарий интегрального управления материальными и связанными с ними информационными и финансовыми потоками, а также сопутствующим сервисом, способствующим достижению целей организации бизнеса с оптимальными затратами ресурсов» [4, c.21] |

|

Государственный университет управления |

Аникин Б.А., д-р экон. наук, проф. |

Логистика — наука «управления материальными потоками от первичного источника до конечного потребителя с минимальными издержками, связанными с товародвижением и относящимся к нему потоком информации» [8, c.12] |

|

Российский экономический университет им. Г. В. Плеханова |

Степанов В.И., д-р экон. наук, проф. |

Логистика — «система управления потоковыми процессами, в том числе процессом товародвижения в различных сферах деятельности субъектов хозяйствования» [6, c.24] |

|

Московский государственный автомобильнодорожный институт (технический университет) |

Миротин Л.Б., д-р техн. наук, проф. |

Логистика — «наука об организации совместной деятельности специалистов ключевых функциональных подразделений предприятия, а также группы предприятий по эффективному продвижению продукции по цепи «закупки сырья — производство продукции — сбыт — распределение» на основе интеграции и координации операций, процедур и функций, выполняемых в рамках данного процесса с целью минимизации общих затрат ресурсов» [11, c.20] |

|

Ростовский государственный экономический университет (РИНХ) |

Альбеков. А.У., д-р экон. наук, проф. |

Логистика — «наука о планировании, контроле и управлении транспортированием, складированием и другими материальными и нематериальными операциями, совершаемыми в процессе доведения сырья и материалов до производственного предприятия, внутризаводской переработки сырья, материалов и полуфабрикатов, доведения готовой продукции до потребителя в соответствии с интересами и требованиями последнего, а также передачи, хранения и обработки соответствующей информации» [1, c.9] |

Таким образом, в курсовой работе мы будем придерживаться определения, что логистика — это наука об управлении материальными и связанными с ними информационными, финансовыми, сервисными и другими потоками с целью оптимизации функционирования хозяйственных систем на основе эффективного использования всех видов ресурсов

Логистика охватывает все стадии воспроизводства — снабжение, производство товаров и услуг, сбыт, включая транспортировку и хранение — как единый процесс преобразования предмета труда в продукт труда и рассматривает этот процесс с позиции движения потоков. Она проявляет себя прежде всего на уровне предприятия, руководствующегося соответствующей бизнес-идеей [10, с.45].

Однако современная логистика предполагает выход за рамки воспроизводственного цикла и расширяет охват до масштабов жизненного цикла товара, включающего в себя, помимо стадий воспроизводства, стадии потребления продукта труда и утилизации. Использованная для развития предпринимательства логистика получает название предпринимательской логистики.

В соответствии с логистической концепцией предпринимательства, принятой в качестве производной от базовой концепции, процесс управления предприятием представляется в виде совокупности бизнес-проектов — согласованных мероприятий, подчиненных главной стратегии предприятия — укреплению его рыночной позиции, а также устойчивому развитию, характеризующемуся максимизацией прибыли на долгосрочном временном горизонте [14, c.104]. При таком подходе становятся необходимыми преодоление локального образа мышления и реализация комплексных решений, готовность к внедрению логистических инноваций.

Логистическая концепция предприятия требует установления новых партнерских отношений с покупателями и поставщиками [2, c.56]. Она также предполагает исключение всего «лишнего» (с точки зрения профильной деятельности) и закрепление в собственном в бизнесе всего «необходимого» — решения такого характера должны обосновываться действием описанного выше принципа оптимальности.

Характеристика логистической концепция Just in time

Одной из самых известных концепций транспортной логистики является концепция “точно в срок” (just-in-time, JIT). Появление этой концепции относят к концу 1950-х годов. Она основана на довольно простой бинарной логике управления запасами, в которой потоки материальных ресурсов тщательно синхронизированы с потребностью в них, задаваемой производственным расписанием выпуска готовой продукции [5, c.88].

Подобная синхронизация есть не что иное, как координация снабжения и производственного менеджмента. В дальнейшем концепция была успешно применена в дистрибуции, системах сбыта готовой продукции, а сегодня - и в макрологистических системах.

В идеальном случае материальные ресурсы или готовая продукция должны быть доставлены в определенную точку логистической цепи (канала) именно в тот момент, когда в них есть потребность (не раньше и не позже), что исключает излишние запасы как на производстве, так и в дистрибуции. Многие современные логистические системы, основанные на данном подходе, ориентированы на короткие составляющие логистических циклов, что требует быстрой реакции звеньев логистической системы на изменения спроса и, соответственно, производственной программы [6, c.107].

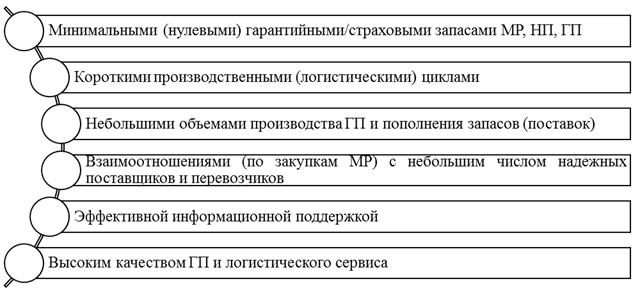

Логистическая концепция JIT характеризуется основными чертами, представленными на рисунке 1 [9, c.131].

Рисунок 1 – Основные черты логистической концепции JIT

В концепции “точно в срок” существенную роль играет спрос, определяющий дальнейшее движение сырья, материалов (компонентов), полуфабрикатов и готовой продукции. Короткие составляющие логистических циклов в системах, применяющих данный подход, способствуют концентрации основных поставщиков материальных ресурсов вблизи главной фирмы, осуществляющей процесс производства или сборки готовой продукции. Фирма старается выбрать небольшое число поставщиков, отличающихся высокой степенью надежности поставок, так как любой сбой в поставках может нарушить производственное расписание [10, c.117].

В соответствии с этой концепцией поставщики становятся по существу партнерами производителей готовой продукции в их бизнесе. Для эффективной реализации технологии JIT компании должны работать с надежными телекоммуникационными системами и информационно-компьютерной поддержкой [3, c.157].

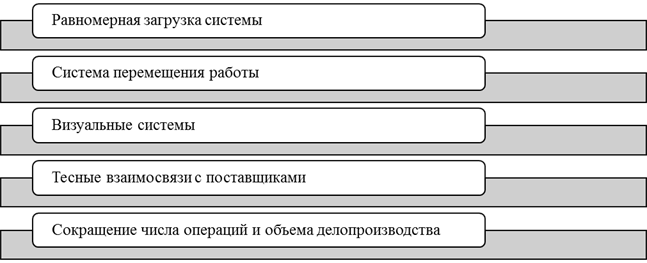

Особенно важными для систем JIT являются 5 элементов производственного управления и планирования, представленные на рисунке 2 [14, c.105].

Рисунок 2 - Элементы управления и планирования для системы JIT

Основной упор в системах JIT сделан на достижение стабильных, уравновешенных рабочих графиков. С этой целью, основные производственные графики разрабатываются так, чтобы обеспечить равномерную рабочую загрузку производственных мощностей [8, c.176].

Как правило, в системах «точно-в-срок» действуют очень тесные связи с поставщиками, которые должны обеспечить частые поставки небольших партий высококачественных изделий. Суть в том, чтобы на поставщика можно было полностью полагаться, не сомневаясь, что его поставки будут соответствовать определенному уровню качества и не нуждаться в проверках со стороны покупателя [9, c.201].

Технологические изменения являются самыми дорогостоящими среди всех перечисленных операций. Системы JIT сокращают расходы, уменьшив число и частоту проведения подобных операций [6, c.195]. Например, поставщик доставляет изделия непосредственно на производство, полностью минуя склады, — тем самым упраздняется деятельность, связанная с помещением материалов на склад и последующим перемещением их на производственные участки.

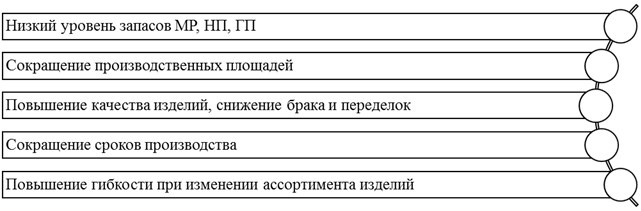

Основными преимуществами технологий «точно в срок», объясняющими их широкое распространение в логистической практике, являются (рис. 3) [10, c.156]:

Рисунок 3 – Основные преимущества технологии JIT

C основными недостатками системы «точно в срок», а также недостатками для покупателей и поставщиков можно ознакомиться в таблице 2 [14, c.106].

Таблица 2

Основные недостатки системы JIT

|

Недостатки системы JIT |

Недостатки для покупателя |

Недостатки для поставщика |

|

1. Сложность обеспечения высокой согласованности между стадиями производства продукции; |

1. Организация подобных систем может требовать высоких начальных затрат |

1. Организация подобных систем может требовать высоких начальных затрат |

|

2. Значительный риск срыва производства и реализации продукции. |

2. Отсутствие нужного товара. |

2. Платежи распределяются во времени на протяжении всего срока действия контракта. |

|

3. Повышение стоимости в связи с отказом от покупки крупных партий. |

3. Вероятность ошибочных заказов при изменении потребностей и объемов продаж покупателя. |

|

|

4. Проблемы с доставкой и транспортом, связанные с необходимостью частых перевозок. |

4. Повышение издержек по хранению и доставке товара. |

|

|

5. Увеличение затрат по охране и страхованию. |

Таким образом, суть системы JIT сводится к отказу от производства продукции крупными партиями. Взамен этого создается непрерывно-поточное предметное производство. При этом снабжение производственных цехов и участков осуществляется столь малыми партиями, что по существу превращается в поштучное.

Важно также отметить, что как у рассматриваемой логистической системы распределения ресурсов JIT, так и у любой другой известной системы, всегда присутствуют как недостатки, так и преимущества.

2. Анализ логистической деятельности в ООО «Бизнес Консалт»

Краткая характеристика ООО «Бизнес Консалт»

ООО «Бизнес Консалт» - российское общество с ограниченной ответственностью, зарегистрированное в городе Санкт-Петербург 9 февраля 2012 года по юридическому адресу Россия, Санкт-Петербург 195197, Кондратьевский Проспект, 15, оф. 235.

Компания занимается следующими видами деятельности:

- торговля оптовая неспециализированная пищевыми продуктами, напитками и табачными изделиями;

- торговля оптовая прочими бытовыми товарами;

- торговля оптовая отходами и ломом.

Рассмотрим показатели производственной деятельности ООО «Бизнес Консалт» в табл. 3.

Таблица 3

Показатели деятельности ООО «Бизнес Консалт»

|

Показатель |

2015г. |

2016г. |

2017г. |

Отклонение 2017г. от 2015г., +/- |

Отклонение 2017г. от 2016г., +/- |

|

Выручка от продаж, тыс. руб. |

263739 |

471497 |

825444 |

561705 |

353947 |

|

Себестоимость проданной продукции, тыс. руб. |

222693 |

417886 |

773805 |

551112 |

355919 |

|

Прибыль от продаж, тыс. руб. |

7378 |

18925 |

38311 |

30933 |

19386 |

|

Среднегодовая стоимость активов, тыс. руб. |

80285 |

152784 |

264137 |

183853 |

111353 |

|

Рентабельность активов, % |

9.19 |

12.39 |

14.50 |

5 |

2.12 |

|

Рентабельность продаж, % |

2.80 |

4.01 |

4.64 |

2 |

0.63 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

24880 |

49176 |

75894 |

51014 |

26718 |

|

Фондоотдача основных средств, руб. |

10600 |

9588 |

10876 |

276 |

1288 |

|

Амортизация основных фондов, тыс. руб. |

2244 |

6396 |

5616 |

3372 |

-780 |

|

Коэффициент изношенности основных средств, % |

9.02 |

13.01 |

7.40 |

-2 |

-5.61 |

|

Продолжение таблицы 3 |

|||||

|

Среднесписочная численность работающих, чел. |

74 |

79 |

72 |

-2 |

-7 |

|

Выручка от продаж на 1 работающего, тыс. руб. |

3564 |

5968 |

11465 |

7901 |

5497 |

|

Доля основных средств в активах, % |

30.99 |

32.19 |

28.73 |

-2 |

-3.45 |

Из таблицы 3 видно, что динамика показателей, которые характеризуют производственно-хозяйственную деятельность в 2017г. сравнению с 2015г. выше, при этом наблюдается увеличение выручки на 561705 тыс. руб., производительности труда на 7901 тыс. руб., среднесписочная численность уменьшилась на 2 человека. В сравнении с 2016г. рост выручки составил 353947 тыс. руб., производительности труда на 5497 тыс. руб., а численности персонала – на 7 человек.

Негативными факторами является увеличение себестоимости товарной и реализованной продукции на 552320 и 551112 тыс. руб. соответственно, при этом темпы ее роста выше выручки от продаж.

2.2. Исследование процесса формирования логистической политики

В процессе управления закупками в ООО «Бизнес Консалт» принимают участие [2, c.57]:

- Руководство компании — генеральный директор, коммерческий директор;

- отдел материально-технического снабжения (ОМТС);

- финансовый отдел;

- бухгалтерская служба;

- склад.

Алгоритм взаимодействия отдела снабжения с другими подразделениями компании показан следующим образом (рис. 4) [2, c.58].

Рисунок 4 - Распределение ответственности отдела снабжения и логистики

ООО «Бизнес Консалт» в соответствии с заказами снабжают розничные торговые предприятия, общественные учреждения различными товарами.

ООО «Бизнес Консалт» использует в логистической деятельности базовую микрологистическую систему – JIT. Основными целями данной системы являются:

- удовлетворение потребности в товарах для планирования продаж;

- поддержание низких уровней запасов материальных ресурсов;

- планирование торговых операций, расписания доставки.

В заказе на покупку содержится следующая информация [3, c.158]:

1) ассортимент заказываемых товаров;

2) качество и количество товара;

3) цену поставки, взаимно согласованную;

4) согласованные сроки поставки.

Способы передачи заказа от заказчика к ООО «Бизнес Консалт» [7, c.282]:

1) почта (самый долгий путь);

2) доставка курьером;

3) передача по телефону, факсу, электронной почте.

Этапы выполнения заказа у ООО «Бизнес Консалт» [1, c.236]:

1) проверка заказа. Определяется его стоимость, условия расчета, кредитования (проверка дает возможность исключить некоторые риски и оказывает влияние на операции по выполнению заказа);

2) выполнение заказа (стремление полностью удовлетворить запросы заказчика):

а) доставка заказа потребителя на оптовый склад после проверки в административных отделах компании;

б) выполнение заказа. Это укомплектация товаров, заказываемых потребителем, упаковка;

в) доставка.

Методы транспортного обслуживания потребителей в ООО «Бизнес Консалт» [3, c.159]:

1) использование организацией собственных или арендованных транспортных средств (сотрудники, которые обслуживают транспортные средства, входят в состав персонала компании);

2) использование оптовым представителем транспортных средств транспортной специализированной компании в соответствии с заключенным договором.

Для оценки структуры запасов материально-производственных ценностей следует использовать коэффициент накопления (Кн). он определяется отношением суммарной стоимости производственных запасов (ПЗ), незавершенного производства (НП), расходов будущих периодов (РБ) к стоимости готовой продукции (ГП) и товаров (Т) по формуле [7, c.261]:

Кн = (ПЗ + НП + РБ) / (ГП + Т) (1)

Коэффициент накопления характеризует уровень мобильности запасов материально-производственных ценностей и при оптимальном варианте он должен быть меньше 1. данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом [7, c.262]. По данным баланса изучаемого предприятия, коэффициент накопления запасов составил:

2015г. = (20383 + 1 + 1263) / 1183 = 18,30,

2016г. = (60066 + 1446) / 8880 = 6,93,

2017г. = (131613 + 7 + 1450) / 18549 = 7,13.

Расчеты показывают, что коэффициенты накопления значительно выше рекомендуемой величины. Это свидетельствует о неблагоприятной структуре запасов на ООО «Бизнес Консалт», о наличии излишних и ненужных товаров. Возможно, на предприятии сознательно проводится политика накопления сырьевых запасов в связи с перебоями в снабжении и инфляционными процессами, а также в целях дальнейшего роста объема продаж.

В ходе анализа управления заказами нужно рассматривать некоторые стоимостные показатели, которые включают издержки, связанные с заказом товаров, издержки дефицита, издержки по поддержанию и хранению требуемого уровня запасов [10, c.162].

Издержки заказа связаны с размещением заказов и зависят напрямую от частоты, с которой они размещаются. В эти издержки включаются затраты на ведение учетных документов, на подготовительно – заключительные операции, транспортные затраты по перемещению товаров между складами и предприятиями. Во-вторых, есть издержки хранения, включающие стоимость капитала, который омертвлен в запасах, расходы на содержание товара на складе и другие расходы, связанные с физическим присутствием товаров [6, c.307].

После определения среднего остатка запасов нужно добавить некоторые другие издержки, которые зависят от размера запасов. Обычно они включают затраты по уплате налога на имущество и страхованию запасов, затраты вследствие недостач или из-за ограничения срока хранения, операционные расходы, которые связаны с хранением запасов (к примеру, за пользование отоплением, светом, за аренду занимаемых площадей и т.д.) [14, c.106].

Таблица 4

Определение уровня издержек на хранение запасов

|

Показатели |

2015г. |

2016г. |

2017г. |

Итого |

|

Средний остаток запасов |

47927 |

96580 |

179090 |

323597 |

|

Налоги |

959 |

1932 |

3582 |

6472 |

|

Страхование |

671 |

1159 |

1791 |

3621 |

|

Устаревание |

1198 |

1545 |

2507 |

5251 |

|

Уценка |

240 |

618 |

716 |

1574 |

|

Общая стоимость |

3067 |

5254 |

8596 |

16918 |

Если принять за 10 процентов “стоимость упущенной возможности”, то мы получим стоимость содержания запасов (в виде коэффициента):

16918 / 323597 + 0,10 = 0,15.

Иначе говоря, стоимость содержания запасов на каждые 100 руб. запаса составляет в год 15 руб.

Основной целью логистического анализа является классификация используемых запасов по ряду критериев для увеличения точности планирования, операций контроля, регулирования и уменьшения расходов [3, c.160]. Однако наибольшая стоимость материальных средств приходится на относительно малое число их номенклатурных позиций. Данную закономерность в социально-экономической сфере теоретически обосновал и открыл еще в 1897 г. В. Парето. На основе законе Парето и правила «20-80» основывается распространенный широко в логистике метод управления контроля многономенклатурными запасами – метод АВС-анализа [11, c.52].

Применяя аналитическую функцию программы «1С-торговля», определим логистическую концепцию развития ООО «Бизнес Консалт» [12, c.39].

Для выяснения, какие группы товаров вносят основной вклад в продажи ООО «Бизнес Консалт», проведем АВС-анализ товаров (табл. 5).

Проведя анализ вклада каждой позиции в оборот ООО «Бизнес Консалт» и выделив 8 групп товаров, которые заслуживают повышенного внимания, поскольку именно они дают фирме 80% выручки, можно сделать выводы о том, что лидерами продаж выступают следующие товарные группы:

- сыр твердый;

- масло сливочное;

– творог и творожные сырки;

- молоко.

Таблица 5

АВС-классификация товаров молочной группы по критерию «доля в обороте»

|

№ п/п |

Наименование товарной группы |

Вклад в оборот в % |

Сумма с нарастающим итого |

Группа |

|

1 |

Сыр твердый |

28,5 |

28,5 |

А |

|

2 |

Масло сливочное |

25,96 |

54,45 |

|

|

3 |

Творог, творожные сырки |

7,87 |

62,33 |

|

|

4 |

Молоко |

4,68 |

67,01 |

|

|

5 |

Кефир |

4,82 |

71,83 |

|

|

6 |

Сыр плавленый |

3,6 |

75,45 |

|

|

7 |

Ряженка |

3,57 |

79 |

|

|

8 |

Мороженое |

1,1 |

80,1 |

|

|

9 |

Прочее |

19,9 |

100,00 |

В и С |

|

100,00 |

Позиция «творог, творожные сырки» требует постоянного внимания, по этой позиции недопустим дефицит, требуется ее реклама и постоянное продвижение. Далее видно, что молоко и кефир приносят большой оборот, но он достигается из-за нескольких топовых товаров, т. е. большая вероятность того, что оборот по всей группе при исчезновении этих топовых товаров сразу упадет [10, c.204].

Судя по таблице, сыр твердый и масло сливочное дают 59,28% всего оборота; молоко – 8,25%; творог, творожные сырки – 7,87%; сыр плавленый – 3,6% от оборота; мороженое – 1,11%; прочие – 19,90%. В прочие вошли дорогие сорта сыров, молочные коктейли, йогурт, молочная продукция для детского питания, которые, несмотря на довольно большой вклад в оборот, служат сопутствующими товарами и в складских запасах относительная доля которых около нуля. Важно заметить на этом этапе, что, хотя сыры твердые дают огромный вклад в оборот, эта группа товаров включает порядка 100 наименований различного сорта, и в среднем ее вклад – на один вид 650 тыс. руб.; то же самое относится к молоку. Позиция же «творог, творожные сырки», внося вклад всего 7,87%, состоят из 15 видов, из которых лишь 2 требуют постоянного наличия на складе, т. е. ее средний вклад – на один вид 3 484 тыс. руб.

При многочисленных достоинствах метода АВС-анализа есть следующие ограничения в его применении [13, c.68]:

– АВС-анализ не дает возможности провести оценку сезонных колебаний продаж, принимать решения нельзя только на базе этого анализа без учета другой информации (трендов развития, сезонности, жизненного цикла товара, моды), иначе из поля зрения выпадут новинки и сезонные товары;

– АВС-анализ может давать неверные результаты, если для анализа мало информации: статистика менее 3-х месяцев не дает возможности представить объективную оценку вкладу товаров в результат ООО «Бизнес Консалт», поэтому, к примеру, все новые виды творожных сырков и молочные коктейли попали в группу С;

– АВС-анализ дает искаженные результаты там, где много однотипных товаров различных производителей, которые полностью замещают друг друга. Пример – сыр «Швейцарский» производства ООО «Пречистенский молочный продукт» и ООО “Кипринский молочный завод” совершенно взаимозаменяемые позиции. Пришлось объединять в данном анализе белорусские и российские сыры, всех латвийских производителей, что заняло много времени в расчетах и регулярно проводиться не может.

Существуют методы дифференциации ассортимента - анализ ABC и анализ XYZ, позволяющие выделять товарные группы, поставку которых имеет смысл организовать по схеме «точно в срок».

2.3. Мероприятия по совершенствованию логистической деятельности ООО «Бизнес Консалт»

XYZ-анализ дает возможность провести классификацию запасов, рассмотренных при проведении АВС-анализа, в зависимости от точности прогнозирования изменений в их потребности и характера их потребления, что для ООО «Бизнес Консалт» особенно важно.

При проведении XYZ-анализа группировка ресурсов производится в порядке возрастания коэффициента вариации.

К категории X относятся ресурсы, характеризующиеся незначительными колебаниями в их расходе, стабильной величиной потребления и высокой точностью прогноза.

Категорией Y являются ресурсы, потребность в которых характеризуется известными тенденциями (допустим, сезонными колебаниями); возможность их прогнозирования средняя.

Ресурсы, которые относятся к категории Z, нерегулярно потребляются, невысокая точность их прогнозирования [13, c.69].

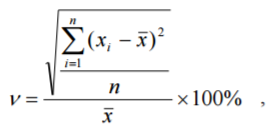

Формула для расчета коэффициента вариации имеет вид [4, c.337]:

(2)

(2)

где хi – значение параметра по оцениваемому объекту за i-й период,

x – среднее значение параметра по оцениваемому объекту анализа,

n – количество периодов.

Рекомендуемое распределение коэффициента вариации по группам [1, c.321]:

– КВ = 0–10% – группах Х;

– КВ = 10–25% – группа Y;

– КВ > 25% – группа Z.

Рекомендации по закупке для групп:

X – закупка происходит синхронно процессу потребления;

Y – нужно создание запасов;

Z – требует индивидуальных заказов по закупке.

В такой сложной деятельности, как снабжение товарами розничных и оптовых торговых сетей, на запасы и продажи влияет огромное число факторов: регулярность поставок, сезонность спроса, колебания цен у конкурентов на аналогичные товары. Эти все факторы будут вызывать колебания продаж и, как следствие, высокие коэффициенты вариации [1, c.322].

Даже если в продажах позиция имеет устойчивый спрос (как в случае с твердыми сырами), она попадает в группу Y или Z с большой долей вероятности. В этом проявляется особенность этого анализа: он отражает отклонения от среднего значения, устойчивые или неустойчивые продажи. А что является причиной этого – рост или падение продаж или неравномерность поставки, XYZ-анализ не знает. Будут достоверны результаты XYZ-анализа в том случае, если анализируется довольно длительный временной период. Проведение XYZ-анализ невозможно, если поставки идут с перебоями или в ассортименте много новых товаров [4, c.339].

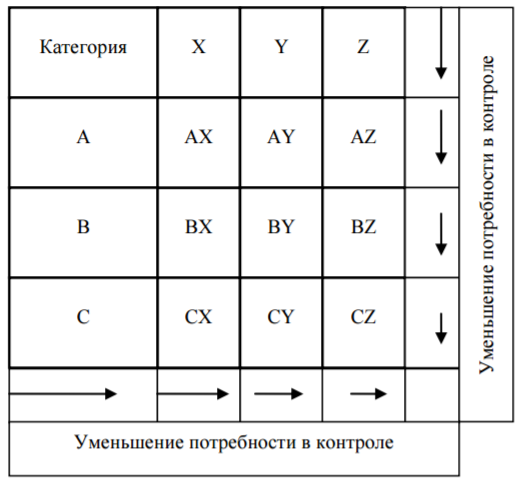

Наложение данных анализа XYZ на данные АВС-метода образовывает 9 групп ресурсов (рис.5), для каждой из них нужно разработать свои техники управления, каждая из групп при этом имеет две характеристики: точность прогнозирования потребности в запасах и их стоимость [6, c.310].

В результате совместного проведения анализа АВС и XYZ выделяются ключевые, наиболее важные ресурсы компании и устанавливаются на этой основе приоритеты в структуризации бизнес-процессов.

Наибольшего внимания требуют группы АХ, AY и AZ, для них нужно тщательно планировать потребности, нормировать расход, проводить тщательный (ежедневный) учет и контроль, постоянно анализировать отклонения от запланированных показателей.

Причем для категории АХ необходимо рассчитывать оптимальную величину закупок и применять технологию «just in time».

А для категории AZ использовать эффективнее систему снабжения по запросам, обязательно рассчитывая величину страхового запаса [7, c.250].

Рисунок 5 - Совмещенная матрица АВС-XYZ

Для запасов категории СХ, CY, CZ нужно применять укрупненные методы планирования [6, c.306].

Логистический анализ с использованием методов АВС и XYZ является достаточным для разработки типовых методик для эффективного управления запасами в логистической системе [12, c.40].

Исследуем разные варианты образования различных классификационных категорий продуктовых позиций.

Используем результаты АВС-анализа по средним запасам за 2017 г., информацию XYZ-анализа по стабильности спроса и построим совмещенную матрицу. АВС-XYZ-анализ показал, что в группу вошло достаточно позиций ассортимента с коэффициентом вариации менее 10% (рис. 6 и рис. 7).

Это группа товаров, по которой с небольшой ошибкой можно проводить прогнозирование объема реализации и формировать оптимальную политику управления запасами.

|

Творог, творожные сырки |

Дорогие виды сыров |

Молочная продукция для детского питания |

|

Молоко Кефир |

Сыр плавленый Ряженка |

Простокваша |

|

Молочные коктейли |

Йогурт |

Спред сливочный |

Рисунок 6 - Совмещенная матрица АВС и XYZ-анализа по группам товаров

|

АХ (значительный вклад в запасы, продажи стабильны) |

AY (значительный вклад в запасы, продажи колеблются) |

AZ (значительный вклад в запасы, продажи нестабильны) |

|

ВХ (средний вклад в запасы, продажи стабильны) |

ВY (средний вклад в запасы, продажи колеблются) |

ВZ (средний вклад в запасы, продажи нестабильны) |

|

СХ (малый вклад в запасы, продажи колеблются) |

СY (малый вклад в запасы, продажи колеблются) |

СZ (малый вклад в запасы, продажи нестабильны) |

Рисунок 7 - Общая характеристика групп АХ-CZ

Первое, на что внимание нужно обращать, это группа товаров А и В. Они дают основной вклад в складские запасы ООО «Бизнес Консалт», и важно, чтобы всегда они были в наличии. Целесообразно делать по группе А повышенный запас, поскольку, если закончится этот товар, ООО «Бизнес Консалт» потеряет большую часть оборота. Применение совмещенного АВС-XYZ-анализа дает возможность регулировать складской запас и оптимизировать закупочную политику [13, c.70].

Классификация по категориям АВС отвечает за коммерческий аспект управления запасами с точки зрения их влияния на экономический результат компании. Классификация по категориям XYZ соответственно выражает логистический аспект управления запасами, устанавливает характер влияния неопределенности спроса [3, c.160]. Следовательно, анализ показал, что для разных групп товаров нужно применять различные модели управления запасами.

Товары группы «АХ». Сюда вошли творог и творожные сырки, для которых характерна стабильность спроса высокий складской запас. Можно спрогнозировать продажи этой группы. Важно по этой позиции иметь запас, но он избыточным не должен быть. Вся творожная продукция на сегодняшний день в ООО «Бизнес Консалт» завозится с ООО «ЯСНА»; необходимо предусмотреть поставки с ООО «Молкомбинат Николаевский» на случай, если сорвет сроки поставки основной поставщик, но к запасному поставщику обращение будет довольно редким. Страховой запас может быть невысоким, но к минимальному запасу можно прибавить 100% на случай колебания спроса [1, c.362].

Определим страховой запас, точку заказа и экономически обоснованный заказ для позиции «Творог, творожные сырки». Поставка производится из ООО «Курский молочный комбинат» г. Курск автотранспортом, время движения фуры в пути 2 дня (950 км); происходит нередко перенос сроков производства на 5–8 дней. В день продается в среднем 1000 ед. продукции. Интервал поставки составляет 30 дней.

Таблица 6

Средние запасы и издержки на хранение творожков за 2017 г., руб.

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итого |

|

|

Средний остаток запасов |

64134 |

75432 |

98322 |

86877 |

324765 |

|

Издержки на хранение |

2500 |

2500 |

2500 |

2500 |

10000 |

Принимая «стоимость упущенной выгоды» за 15%, получим стоимость содержания запасов (в виде коэффициента):

S = 10000 / 324765 + 0,15 = 0,18

Стоимость содержания запасов на каждые 100 руб. запаса составляет 18 руб. в год, или S = 18%. Посчитаем размер экономически обоснованного заказа при помощи модели Уилсона:

ÝÎÇ = √(2 * 360 * 420,44 * 1000) / (0,18 * 8,4) = 14150 ед. или 0,566 т.

В 2018 г. планируется сохранить объемы продаж на уровне 4,2 т продукции. Значит, оптимальное число поставок в году составляет 13,8.

Формула Уилсона работала бы, но по условиям завода-изготовителя в нашем случае поставки происходят всего 12 раз в году, следовательно, мы не можем ее применить. Ясно, что для минимизации расходов нам не обойтись без запасного поставщика. Чтобы получить товар у запасного поставщика, нужен также подготовительный период – 2 дня. Учитывая, сколько дней осталось до точки заказа (15-е число), необходимо заказать 1000 * число оставшихся дней.

Следовательно, рекомендуется следующая система управления запасами (табл. 7):

Таблица 7

Рекомендованная система управления запасами для ООО «Бизнес Консалт»

|

Наименование |

Средний ежедневный спрос (ед.) |

Страховой запас (ед.) |

Точка заказа (ед.) |

Размер заказа (ед. / кг) |

Управление запасами: ежедневный мониторинг остатков, обращение к резервному поставщику при указанном условии |

|

Творог обезжиренный, 1,8%м жирности |

Исключить из ассортимента, есть замена 1,8%м жирности! Привозить только под заказ |

||||

|

Творожок «Черника» |

1000 |

10000 |

Новосибирск, 15- го ежемесячно, если на складе менее 40 000 ед. (1000+10000) |

30000 / 1200 |

В день, когда количество становится меньше 15000 ед., делается заказ резервному поставщику 1000 ед. * количество дней до даты заказа |

|

Творожок «Персик» |

150 |

1500 |

Новосирирск, 15- го ежемесячно, если на складе менее 6 000 ед. (150+1500) |

4500 / 180 |

В день, когда количество становится меньше 2250 ед., делается заказ резервному поставщику 150 ед. * количество дней до даты заказа |

|

Творожок «Вишня» |

28 |

Возить только под заказ от резервного поставщика в г. Вологда |

|||

|

Творожок «Ваниль» |

25 |

250 |

Новосирирск, 15- го ежемесячно, если на складе менее 1000 ед. (750+250) |

750 / 30 |

Допускается отсутствие на складе |

- 15-го числа каждого месяца делается заказ творожок «Черника» 40 г в размере 30 000 ед. или 1,2 т (1000 шт. * 30 дн. = 30000 шт. или 30000 шт. * 0,04 кг = 1200 кг);

- проводится ежедневный мониторинг, и при наступлении точки заказа (15000 ед.) осуществляется немедленно заказ творожка у запасного поставщика (1000 * число оставшихся до 15-го числа дней);

- если 15-го числа количество творожка на складе больше или равно 40000 ед. (30000 ед. + страховой запас 10 000 ед.), заказ не делается.

Благодаря проведенному анализу понятно, как должна работать система управления запасами ООО «Бизнес Консалт». Приятным сюрпризом оказалось то, что величина ежемесячного заказа – 1,41 т – практически совпадает с грузоподъемностью автомобиля Газель, следовательно, максимально эффективно будет происходить загрузка транспорта.

Значит, применяем систему с фиксированной периодичностью заказа – с периодом 30 дней. Общая величина заказа постоянная – 1,41 т, состав заказа меняется, минимальный заказ составляет 30 кг.

В группу «АY» попали товары, которые требуют отдельной системы заказа молочной продукции (табл. 8).

Таблица 8

Управление запасами для товаров группы «АY»

|

Наименование |

Средний ежедневный спрос (кг) |

Страховой запас (кг)+50% |

Точка заказа (кг) |

Размер заказа (кг) |

Размер заказа с учетом необходимого условия поставки |

|

Дорогие сорта сыров |

|||||

|

Сыр «Голландский» |

4,7 |

4,7*31+4,7*0,5=147 |

(147+419,13)/365*126= 195 |

4,7*90= 419,13 |

400 кг |

|

Сыр «Атлет» |

5,2 |

5,2*31+5,2*0,5=162 |

(162+463,5)/365*126= 216 |

5,2*90= 463,5 |

Мало стат. данных, нужно изучить спрос! Прогноз – 350 кг |

|

Сыр «Витязь» |

8,9 |

8,9*31+8,9*0,5=280 |

(280+801)/365*126=373 |

8,9*90= 801 |

800кг |

|

Сыр «Германтас» |

2,2 |

2,2*31+2,2*0,5=69 |

(69+198)/365*126=92 |

2,2*90= 198 |

200 кг |

|

Сыр «Канталь» |

2,8 |

2,8*31+2,8*0,5=88 |

(88+252)/365*126=117 |

2,8*90= 252 |

250 кг |

|

Сыр «Радамер» |

10,1 |

10,1*31+101,*0,5=317 |

(317+904,5)/365*126= 422 |

10,1*90= 904,5 |

900 кг |

Эти заказы отличаются значительным сроком поставки – 5–10 дней, но наличие данного товара в ассортименте крайне важно, поскольку, во-первых, это дает конкурентное преимущество, во-вторых, эти товары вошли в группу самых продаваемых и составляющих самый большой вклад в общие запасы. Ее поставка производится по системе «Фиксированная периодичность заказа». Интервал поставки составляет 90 дней, подготовительный период (время на заказ и поставку) - 15 дней, может достигать 21 дня время задержки (итого интервал поставки может составить 126 дней). Минимальный размер заказа 100 кг. Спрос достаточно прогнозируемый, страховой запас – 50 кг.

Группа «AZ» (табл. 9). Товары этой группы важны для оборота, но плохо прогнозируемы. Сюда вошли творожки «Гербер», молочное пюре - нужный, но редко или в малых количествах востребованный товар. Предлагаемая стратегия – уход от поставок из Швейцарии по этим плохо прогнозируемым товарам и замена их более доступной и более дешевой российской продукцией («Агуша»), по которой можно спокойно работать по системе JIT.

Таблица 9

Управление запасами для товаров группы «AZ»

|

Наименование |

Средний ежедневный спрос (ед.) |

Страховой запас + 100 % (ед.) |

Точка заказа (ед.) |

Объем поставки (ед.) |

Размер заказа с учетом необходимого условия поставщика |

|

Творожки «Агуша» |

70 |

70*31+70= 2240 |

(2240+980)/365*24=212 |

70*14=980 |

960 (8 коробок) |

|

Йогурт питьевой |

55 |

55*31+55= 1760 |

(1760+770)/365*24=166 |

55*14=770 |

720 (6 коробок) |

Поставка по системе «Фиксированная периодичность заказа». Интервал поставки в этом случае – 14 дней. Подготовительный период (время на заказ и поставку) 7 дней. Время задержки может достигать 3 дней. Минимальный размер заказа 120 шт. (10 коробок по 12 шт.). Страховой запас увеличиваем в два раза (спрос плохо прогнозируемый).

Таким образом, для эффективного управления запасами на основе проведенного анализа АВС-XYZ нами разработаны системы контроля уровня запасов для разных товарных групп, поставка которых организована по системе «точно в срок».

Пути решения вышеназванных проблем, возникающих в результате применения ТВС, достаточно хорошо известны и апробированы в мире. Так, с поставщиками следует установить длительные хозяйственные связи, причем в первую очередь с проверенными поставщиками. Также следует вывести закупочные цены на приемлемый для обеих сторон уровень. Коммерческий риск поставщиков, вызванный сокращением степени диверсификации, может быть в определенной степени снижен благодаря поддержке их бизнеса за счет долгосрочного планирования и гарантированного объемов закупок [3, c.160].

Проблемы с поставкой малых партий, обусловленные удаленностью поставщика, можно снять, если ориентироваться на близко расположенных поставщиков, либо на отдаленных поставщиков, имеющих достаточную степень концентрации. В технологическом плане необходима организация автоматизированного информационного обмена, а также применение сквозных технологических карт работы с материальным потоком [13, c.72].

С точки зрения объема поставок необходимо наладить работу с единичными поставками, объемы которых могут меняться при фиксированном общем объеме поставок согласно договору поставки. Скорость закупок должна быть устойчивой и согласованной со скоростью реализации. Еще одной задачей является обеспечение возможности и экономической целесообразности частых поставок малыми партиями. Влиять на объемы поставок можно также, поощряя поставщиков за возможность упаковывать товары в требуемых количествах.

Проблемы качества поставляемых товаров решаются путем организации тесной взаимосвязи персонала, ответственного за качество у поставщика и у получателя. А проблемы с организацией доставки решаются путем использования постоянных, проверенных логистических посредников – перевозчиков [14, c.106].

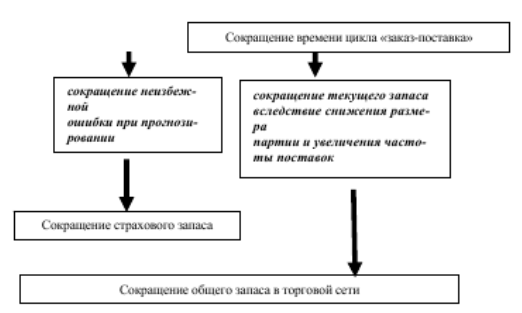

Основным слагаемым эффекта от использования ТВС в торговле является сокращение запасов, как текущих, так и страховых. Текущий запас снижается вследствие сокращения размеров поставляемых партий и увеличения частоты поставок. Страховой запас - вследствие перехода на долгосрочные отношения с проверенными поставщиками и перевозчиками. Кроме того, страховой запас снижается в результате сокращения времени цикла «заказ-поставка» (рис. 8). Запасы в пути уменьшаются также благодаря сокращению времени доставки - за счет использования расположенных поблизости поставщиков либо складов этих поставщиков [10, c.238].

Рисунок 8 – Причины сокращения запасов при уменьшении времени цикла «заказ – поставка»

К слагаемым эффекта от внедрения ТВС следует отнести также [1, c.312]:

- общее улучшение качества товаров (в случае, когда предпочтение отдается поставщикам, качество продукции которых сертифицировано);

- увеличение надежности поставок, что обеспечивается совместной заинтересованностью в функционировании ТВС;

- сокращение трудозатрат путем исключения ряда операций из технологической цепи поставок.

Заключение

Система взглядов на рационализацию хозяйственной деятельности путем совершенствования управления материальными, информационными и другими видами потоков - концепция логистики.

Важное значение в логистике имеет модель логистической организации товародвижения - система поставок «точно в срок» (ТВС), или, как ее принято называть на Западе, Just in Time (JIT). Применение этой системы в торговле при работе с широким ассортиментом товаров позволяет иметь минимальные запасы по отдельным позициям.

Идея системы «точно в срок» (ТВС) заключается в том, что в звено цепи товародвижения не поступает никаких товаров, пока в них не возникнет острой необходимости. Например, доставка товаров от поставщика по системе ТВС осуществляется непосредственно в торговый зал магазина, причем лишь в тот момент, когда там заканчивается запас.

Спрос на любом участке цепи товародвижения при работе по системе ТВС определяется спросом, предъявленным к розничному звену. Пока не возникнет потребности в конце цепи, товары не заказываются и не доставляются.

Исследование проводилось на базе ООО «Бизнес Консалт».

Коэффициенты накопления значительно выше рекомендуемой величины. Это свидетельствует о неблагоприятной структуре запасов на ООО «Бизнес Консалт», о наличии излишних и ненужных производственных запасов. На предприятии фактические остатки запасов намного превышают нормативные, что ведет к затратам на содержание запасов в сумме 15 руб. на каждые 100 руб. запасов. Показатели оборачиваемости запасов увеличивают риск, связанный с возможность реализовать продукцию и указывает на неэффективное использование капитала.

Для устранения данных недостатков, несмотря на значительные, порой непредсказуемые колебания факторов внешней среды, ООО «Бизнес Консалт» необходимо иметь проработанную систему управления запасами на основе анализа АВС-XYZ по основным номенклатурным позициям с использованием системы «точно в срок».

Таким образом, ТВС - это система заказа, производства и поставки товаров необходимого качества в минимально необходимом количестве в торговое предприятие к моменту продажи.

Список использованных источников

- Альбеков А. У. Коммерческая логистика: Учеб. пособие для студентов вузов, обучающихся по экон. специальностям / А. У. Альбеков, О. А. Митько. - Ростов н/Д: Феникс, 2016. - 412 с.

- Бородина Ю.А. К вопросу оценки эффективности закупочной деятельности предприятия / Ю.А. Бородина, О.М. Сярдова // Стратегия устойчивого развития регионов России. - 2017. - № 18. - С. 56-58.

- Егоркина Е.Ю. Оптимизация процесса управления запасами на предприятии оптовой торговли / Е.Ю. Егоркина, С.Ю. Данилова // Молодой ученый. - 2016. - №16 (120). - С. 157-160.

- Корпоративная логистика. 300 ответов на вопросы профессионалов / под общ. и науч. ред. В. И. Сергеева. - М.: ИНФРА-М, 2014. – 634 с.

- Линдерс М. Управление закупками и поставками / М. Линдерс, Ф. Джонсон, А. Флинн, Г. Фирон. - М.: ЮНИТИ-ДАНА, 2017. - 703 с.

- Логистика: учебник для бакалавров / В. И. Степанов. – М.: Проспект, 2015. – 487 с.

- Логистика: учебник для СПО / В. В. Щербаков [и др.]; под ред. В. В. Щербакова. — М.: Издательство Юрайт, 2017. — 387 с.

- Логистика производства. Теория и практика: учебник для магистров / В. А. Волочиенко, Р. В. Серышев ; отв. ред. Б. А. Аникин. — М.: Издательство Юрайт, 2016. — 454 с.

- Модели и методы теории логистики: учеб. пособие / под ред. В. С. Лукинского. - СПб.: Питер, 2018. – 448 с.

- Палагин Ю.И. Логистика – планирование и управление материальными потоками: учебное пособие / Ю.И. Палагин. - СПб.: Политехника, 2017. 286 c

- Управление процессами в транспортных логистических системах: учеб. пособие/В.М. Беляев, Л.Б. Миротин, А.Г. Некрасов, А.К. Покровский; под общ. ред. А.Г. Некрасова. – М.: МАДИ, 2016. - 127 с.

- Цаплин Е. "1С: Предприятие 8. 0" для современного бизнеса. Управление запасами и оптимизация закупок / Е.Цаплин // Бухгалтер и компьютер. – 2017. - № 11. - С. 39-41.

- Шориков А. Ф. Анализ результатов внедрения логистической компьютерной системы управления запасами на предприятии оптовой торговли / А.Ф. Шориков // Известия Уральского государственного экономического университета. - 2018. - № 4. - С. 68-74.

- Юдакова О.В. Управление закупочной логистикой: проблемы и управленческие решения / О.В. Юдакова, А.А. Токарев // Вестник Самарского государственного экономического университета. - 2018. - № 3 (113). - С. 104-106.

- Профессиональный стресс в управленческой деятельности. (Теоретические основы исследования профессионального стресса в управленческой деятельности)

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности.»

- Баланс и отчетность (Теоретические основы формирования бухгалтерской отчетности организации)

- Учёт труда и заработной платы(Экономическая сущность учета труда)

- ОСОБЕННОСТИ И ТЕХНОЛОГИЯ ПОДГОТОВКИ К СОСТАВЛЕНИЮ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ

- Понятие и виды наследования

- Состав правонарушения (Правонарушение: понятие, признаки)

- Использование в деятельности менеджера современных концепций лидерства (БАЗОВЫЕ ПОНЯТИЯ ТЕОРИИ ЛИДЕРСТВА)

- Особенности профессиональной мотивации служащих организации

- «способы представления ДАННЫХ в информационных системах»

- Применение процессного подхода для оптимизации бизнес-процессов (Концепция процессного подхода )

- ЦЕЛИ УГОЛОВНО-ИСПОЛНИТЕЛЬНОГО ЗАКОНОДАТЕЛЬСТВА (Что такое преступление?)