ОСОБЕННОСТИ И ТЕХНОЛОГИЯ ПОДГОТОВКИ К СОСТАВЛЕНИЮ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ

Содержание:

Введение

Становление рыночной системы в России существенно изменило условия деятельности экономических субъектов, которые формируются сегодня под регулирующим воздействием государства и стихийного рыночного механизма. В условиях жесткой рыночной конкуренции отдельные участники рыночных отношений, не имея возможности исполнить принятые на себя денежные обязательства перед кредиторами, становятся несостоятельными (банкротами).

В положении жестокой конкурентной борьбы, интегрирования и глобализации мировой экономики современным организациям могут соответствовать такие черты, как наличие конкурентоспособного положения, финансово-устойчивого положения, умений к изменению собственной организационной структуры. Но совсем не для каждой организации может быть характерен приведенный ряд факторов. В результате резкой перемены условий хозяйственной деятельности, начинали возникать определенные новые понятия, такие как несостоятельности и банкротства организаций. Банкротство во всем мире считается одной из важнейших юридических процедур, регулирующих отношения хозяйствующих субъектов на рынке.

Актуальность исследования можно обусловить следующим. Бухгалтерские отчеты относятся к составу основного информационного канала по взаимодействию предпринимательства и пользователя, потому на основании достоверности бухгалтерских отчетов может быть определен уровень качества принимаемого решения. Отчеты, формирование которых производилось на основании правил, которые установлены на основании нормативных актов по бухгалтерскому учету, могут относиться к составу достоверных и полных. Также, с 2017 года на территории Российской Федерации взят курс на переход к отражению показателей в отчетности не только на основании РСБУ, но и МСФО. Разработка единых принципов учета для всех стран является условием эффективного функционирования транснациональных предприятий во внешнеэкономической деятельности.

Основываясь на всем вышеприведенном, можно отметить, что основной целью данного исследования является изучение методов формирования финансовой отчетности организации. На основании данной цели необходимо решить такие задачи:

- исследовать теоретические основы построения национальной системы бухгалтерской отчетности в РФ;

- исследовать основные концепции бухгалтерской отчетности за рубежом;

- дать краткое описание деятельности ООО «Лоджикол»;

- провести сравнительный анализ формирования отчетности в ООО «Лоджикол» по РСБУ и МСФО;

- предложить мероприятия по формированию отчетности в ООО «Лоджикол».

Объектом данного исследования является система бухгалтерского учета. Предметом исследования – концепции бухгалтерской отчетности в теории и практике организаций России.

Методы исследования: аналитический, сравнительный, вертикальный, горизонтальный анализ, обобщения.

Степень научной разработанности темы. Теоретической основой работы послужили исследования отечественных и зарубежных авторов. Среди отечественных авторов можно отметить работы Белоглазовой Г. Н., Коробова Г.Г., Лаврушина О. И., Тавасиева А.М, Алексеева - М.Ю. и т.д. Среди зарубежных авторов можно назвать Криса Скиннера, Джозефа Синки и т.д. Методологическую и теоретическую основу исследования составили нормативно-правовые акты Российской Федерации, статьи периодической печати, а также материалы официальных интернет-сайтов.

Научная новизна исследования заключается в поиске взаимосвязи между российскими стандартами учета и Международными стандартами отчетности через сопоставление и их исследование.

Структура и объем работы обусловлены характером рассматриваемых вопросов, поставленными целью и задачами исследования. Данная работа состоит из введения, трех глав, выводов, заключения, списка использованной литературы и приложений.

1. Концептуальные основы бухгалтерской отчетности организации

1.1. Теоретические основы построения национальной системы бухгалтерской отчетности в РФ

В настоящее время в качестве неотъемлемой части информационной системы организации выступают бухгалтерские (финансовые) отчеты. Необходимо начинать с того, что формирование бухгалтерской отчетности должно осуществляться всеми организациями на основании статьи 13 Федерального Закона «О бухгалтерском учете» № 402- ФЗ [2] (далее 402-ФЗ).

Под бухгалтерскими отчетами необходимо рассматривать информационную систему об итогах хозяйственной деятельности предприятия за отчетный период. Такие результаты могут быть выражены в росте стоимости имущества предприятия. На основании информации из бухгалтерских отчетов у пользователей, которые заинтересованы в итогах деятельности предприятия, могут получить разного рода данные, которые необходимы в процессе принятия управленческого решения. В состав таких данных возможно включение информации о полученных финансовых результатах, о сумме понесенного на протяжении отчетного периода расходов и так далее.

Благодаря бухгалтерским (финансовым) отчетам можно проводить оценку способности организации к воспроизводству финансовых ресурсов и аналогичных им активов, генерированию прибыли, стабильному функционированию, в том числе может предоставить возможность для сравнения данных за различные периоды времени, в целях объективной оценки финансового состояния предприятия. В состав бухгалтерской отчетности входит ряд законодательно утвержденных форм (они были утверждены на основании приказа Министерства финансов Российской Федерации от 02 июля 2010 года № 66н но (в редакции от 6 апреля 2015 года) «О формах бухгалтерской отчетности организаций» [10]). К таким формам отчетности необходимо включение:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к бухгалтерскому балансу и отчету о финансовых результатах, в состав которых также входит: отчет об изменении капитала; отчет о движении денежных средств; отчет о целевом использовании средств;

- пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

У каждой из приведенных форм бухгалтерской отчетности имеется собственная «смысловая нагрузка», которая выступает в качестве информационной базы в процессе проведения исследования финансово-хозяйственной деятельности предприятия [7]

В качестве основной цели исследования бухгалтерских (финансовых) отчетов выступает проведение оценки данных в целях получения достоверных выводов о прошлом и настоящем положении организации для того, чтобы предвидеть его жизнеспособность в будущих периодах. В процессе проведенного анализа бухгалтерских (финансовых) отчетов происходит определение также наиболее значимых характеристик организации, которые могут свидетельствовать, в особенности о его успехах и угрозах банкротства [22].

Для различного пользователя проведение анализа бухгалтерских (финансовых) отчетов с позиции масштабов его осуществления будет зависеть от конкретно поставленных целей. При всем при этом характер анализа и направления работы в процессе проведения бухгалтерской (финансовой) отчётности может быть различным.

В качестве основной формы бухгалтерской отчетности выступает бухгалтерский баланс. Напрямую в нем могут быть раскрыты данные об имущественном состоянии предприятия, а конкретно: о непосредственном имуществе (пассивах). В качестве основного показателя бухгалтерского баланса выступает наличие «валюты баланса» - итог актива и пассива. Если происходит увеличение валюты, то можно говорить о нормальном развитии организации, наращивании его имущества, но это только на первый взгляд.

В качестве следующей формы бухгалтерской отчетности выступает отчет о финансовых результатах. Если на основании данных бухгалтерского баланса у организации появляется возможность для оценки имущественного положения, то на основании данных этого отчета– можно прослеживать процесс по формированию конечных финансовых результатов деятельности предприятия за отчетный период, а финансовые результаты могут складываться на основании сопоставления суммы полученного дохода и понесенного расхода. Лучше всего, чтобы сумма доходов превышала сумму расходов, и необходимо получение прибыли, поскольку непосредственно прибыль относится к основному собственному источнику финансирования деятельности предприятия (после уставного капитала на начальной стадии функционирования).

И здесь особую значимость приобретает наличие понимания о том, за счет чего происходило образование этой прибыли, поскольку формирование конечного финансового результата осуществляется не только на основании прибыли, которую организации удалось получить от продажи товаров, продукции, работы либо услуги, но и иных видов операций. У предприятия, в котором процветает основной вид деятельности, сумма финансовых результатов от продажи всегда будет более суммы финансового результата от прочих операций. Также не стоит упускать из виду тот факт, что в кризисный для предприятия период, при котором основная деятельность не может принести реального дохода и принимает косвенное участие в процессе генерирования прибыли, непосредственно положительные финансовые результаты от прочих операций способны удерживать данные «на плаву», при этом но способствуя получению чистой прибыли.

К следующей форме бухгалтерской отчетности необходимо относить отчет об изменении капитала. В составе данной формы предоставляется информация только о собственном капитале предприятия, который состоит из уставного, добавочного, резервного капиталов, в том числе нераспределенной прибыли. В состав данной формы предоставляется информация о динамике элементов собственного капитала предприятия, то есть у любого заинтересованного пользователя есть возможность узнавать цели расходования прибыли, изменение величины уставного капитала, основные причины, и не является ли величина уставного капитала организации менее минимальной величины, которая устанавливается на основании законодательной базы РФ, наличии резервного капитала его значениях (не менее 5 процентов от уставного капитала [4]), наличии сформированного добавочного капитала, проводится ли организацией ежегодная переоценка имущества.

В форме бухгалтерской отчетности «Отчет о движении денежных средств» можно увидеть сумму финансовых потоков (приток и отток) финансовых ресурсов предприятия от проведения текущих (операционных), инвестиционных и финансовых операций [52, с. 368]. При возникновении такой ситуации, при которой сумма притоков финансовых ресурсов превышает сумму оттоков, то организация условно может относиться к составу платежеспособных. Естественно, суммы основных потоков должны приниматься к учету только на основании текущей деятельности, и приток должен быть более суммы оттока.

Кроме баланса и отчета о финансовых результатах, в состав одного из элементов бухгалтерской отчетности, следует относить отчет о целевом использовании полученных ресурсов. Эту форму необходимо предоставлять для налоговых органов, органов статистики, иных заинтересованных лиц (к примеру, лиц, которые предоставляют суммы целевых ресурсов). Формирование отчета о целевом использовании полученных ресурсов осуществляется общественными организациями и их структурными подразделениями, которые занимаются предпринимательской деятельностью.

К последней составляющей бухгалтерской отчетности следует относить пояснения к бухгалтерскому балансу и отчету о финансовых результатах – которые необходимы для детализации информации, которая предоставляется в составе баланса и отчета. Непосредственно в составе пояснений можно отыскать данные о видах основных средств, их поступлении и выбытии, сумме начисленных амортизационных отчислений. Особую заинтересованность также вызывают данные о видах дебиторской и кредиторской задолженности предприятия и сроках их погашения, в том числе сумме просроченной задолженности. Помимо этого, здесь можно отметить наличие данных о сумме заемных ресурсов и сроках заимствования [20, с. 337].

Формирование отчетности осуществляется только при строгом соблюдении требований, которые предусмотрены на основании указаний по заполнению форм квартального и годового финансовых отчетов организации. Бухгалтерской отчетности необходимо предоставлять достоверные и полные сведения о имущественном и финансовом состоянии предприятия, в том числе финансовых результатах ее деятельности. К достоверной может относиться бухгалтерская отчетность, формирование которой осуществлялось в соответствии с правилами, устанавливаемых на основании нормативных актов системы нормативного регулирования бухгалтерского учета РФ [5].

При подведении итога всего вышесказанного, можно говорить о том, что бухгалтерские (финансовые) отчеты являются основными источниками данных о деятельности предприятия, изучение которых может предоставить возможности для получения данных о финансовом положении, целесообразности инвестирования средств и тенденциях развития, потому бухгалтерская отчетность может называться «зеркалом», в котором может отражаться весь ряд финансовых и хозяйственных операций предприятия.

1.2 Основные концепции формирования бухгалтерской отчетности за рубежом

Иностранные государства не ограничивают свою систему формирования отчетности какими-либо рамками. Определенные учетные технологии как экспортируют, так и импортируют, на основании чего можно сказать о наличии определенного сходства в имеющихся системах учета различных государств. Это предоставляет возможности для классификации национальных систем учета.

Ряд факторов, которые способны определить уровень развития бухгалтерского учета, являются взаимосвязанными. Так, в большей части государств, обладающих жестким правовым регулированием экономической деятельности, банки либо правительство исторически исследовались в качестве кредиторов, в тот период времени как в определенных государствах с общеправовой направленностью в обеспечении финансовых запросов бизнеса больше основывались на расширении акционерной собственности и рынков ценных бумаг. Следовательно, если идея рассматривается под углом воздействия «окружающей среды» на область правильной системы бухгалтерского учета, то можно ожидать то, что в некоторых странах со схожими социально-экономическими условиями и системой учета присутствует много общего.

Ведение бухгалтерского учета осуществляют организации во всем мире. В качестве основной его функции выступает аккумулирование финансовых данных. Но данные из бухгалтерского учета можно использовать и в других целях. Так, в ряде стран, к примеру, на территории США такие данные направляются для удовлетворения потребностей инвесторов и кредиторов. В большей части государств Южной Америки на первое место может вставать предоставление достоверных данных для государственных органов, которые занимаются контролированием надлежащего исполнения налогового законодательства. В ряде государств формирование системы бухгалтерского учета осуществляется на основании приоритета макроэкономических целей.

При этом несомненным остается тот факт, что в качестве одной цели бухгалтерского учета в различных странах мира выступает проведение стандартизации отражения операций организациями, вне зависимости от их типажа, в том числе от того, кто относится к пользователям данных. Проведем более подробное исследование системы бухгалтерского учета в наиболее развитых странах:

1. Система формирования бухгалтерской отчетности на территории Швейцарии состоит из 26 кантонов, каждый из которых имеет существенную политическую, экономическую и налоговую анатомию. Федеральная законодательная база выступает в качестве основания, которое предоставляет гарантию базового уровня единообразия в стране. В его составе необходимо выделение Гражданского кодекса, Кодекса обязательств и Кодекса штрафов. У каждого кантона и коммуна в рамках собственных полномочий могут находиться группы дополнительных законов. На территории Швейцарии можно отметить наличие достаточно ограниченных требований к ведению учета и отчетности, следовательно, издавна крупными швейцарскими компаниями производится добровольное следование иностранным правилам, в особенности директивам ЕС и стандартам МСФО. В настоящий период времени приблизительно 40%швейцарских организаций, акции которых могут котироваться на бирже, проводят формирование консолидированной отчетности на основании требований МСФО, а доля компаний, которые опираются на директивы ЕС, еще более этого. Со стороны Кодекса обязательств выдвигаются определенные требования, чтобы совет директоров проводил формирование бухгалтерской отчетности, ведение управленческого учета и, в ряде некоторых ситуаций, формирование консолидированной бухгалтерской отчетности. В составе бухгалтерской отчетности необходимо выделение: баланса, отчета о прибылях и убытках и примечаний к отчетности. Помимо этого, Фонд рекомендаций, на основании бухгалтерского учета и отчетности добавляет в состав данного списка отчет о движении фондов.

В стране не проводилось установления обязательной формы баланса, его можно предоставлять на основании горизонтальной либо вертикальной формы. Порядок классификации не имеет никакой значимости: оборотные средства и кредиторская задолженность (до одного года) может отражаться до либо после основных средств и капитала. Но при этом со стороны закона устанавливается минимально необходимая структура баланса. Так, в соответствии Кодекса обязательств, в его составе должны находиться непосредственно 4 раздела: оборотные средства, основные средства, кредиторскую задолженность и капитал.

Отчет о прибылях и убытках в ранние периоды не обладал необходимой информативностью. Определенными компаниями не отражалось даже объемов реализации, а отчет мог начинаться с валовой прибыли. В настоящий период времени в составе отчета необходимо отражение как минимум состав выручки: объем продаж, финансовую выручку, сумму прибыли от продажи основных средств; к расходам стоит относить – сумму сырья и материалов, сумму расходов по оплате трудовой деятельности, сумму финансовых расходов и амортизационных отчислений. Определенной формы предоставления информационных данных не оговаривалось. Отчет можно предоставлять на основании вертикальной либо горизонтальной формы, выручку и расходы можно классифицировать на основании характера и функционального признака, но в обязательном порядке необходимо приводить информацию о предыдущем периоде.

В составе примечаний к отчетам организации описывают существенное количество информационных данных: о сумме гарантий и залога; о задолженности по лизинговым соглашениям, которые не отражались в составе баланса; о задолженности перед пенсионным фондом; о процентах и сроках погашения выпущенных облигаций; об операциях с собственными акциями; о увеличении капитала. Помимо этого, организации, акции которых могут котироваться на бирже, могут предоставлять данные о личностях и долях основных акционеров. Предоставление отчета об изменении финансового состояния либо отчета о потоках денежных средств не обязательно. Кодекс обязательств даже не обладает сведениями о них. Но все же, Фонд рекомендаций по бухгалтерскому учету и отчетности, данный отчет выступает в качестве неотъемлемой части бухгалтерской отчетности.

В качестве его основной задачи выступает проведение отражения изменений в фондах результатов операционной, инвестиционной и финансовой деятельности. Стоит отметить наличие того факта, что большая часть организаций взамен отчета о финансовом положении проводят формирование отчета о потоках денежных средств. В последние несколько лет на территории Швейцарии можно было наблюдать стремление к росту уровня прозрачности и информативности бухгалтерских отчетов – что относится к следствию возрастающих требований законодательной базы, разработки национальных стандартов учета, возникновения новых видов требований к учету и предоставлению данных тех организаций, акции которых могут котироваться на бирже, и усилий определенных групп компаний, которые желают привести собственный учет к соответствию с международными стандартами.

2. Теперь рассмотрим систему бухгалтерского учета на территории Франции. Развитие французской бухгалтерской системы происходило по мере того как происходило формирование бухгалтерской законодательной системы. В качестве основных целей НСБ выступает – проведение подготовки норм бухгалтерского дела, форм бухгалтерской документации; координирования проведения исследований и обучения бухгалтерскому делу.

Регулирование бухгалтерской деятельности осуществляется на основании Торгового кодекса, Закона о производственно-торговых компаний (1966 года), Закона о национальных компаниях и на основании налогового законодательства. Так складывается, что юридическая сущность французской бухгалтерской системы опирается на торговый и налоговый законы. Контролирование ведения бухгалтерского учета на территории Франции осуществляется со стороны государства, а правила формирования отчетов для французских организаций разработали так, чтобы присутствовала возможность для формирования входных данных для национальной системы счетоводства, благодаря которой государство может осуществлять контроль над экономикой.

Значимость государства в процессе регулирования бухгалтерского учета на территории Франции выражается на основании формирования определенных государственных и специализированных организаций, которые способны принимать непосредственное участие в процессе регламентации учета.

В качестве государственной организации, которая может определять нормативно-правовую основу национальной системы бухгалтерского учета, выступает орган законодательной власти – это Парламент Франции. В качестве наиболее значимой специализированной организации в области бухгалтерского учета на территории Франции выступает Национальный совет по бухгалтерскому учету, который формируется в качестве консультативного органа при Министерстве экономики, финансов и промышленности. В состав его задач необходимо включение координирования и практического внедрения разработок в области учета; принятие мероприятий по совершенствованию бухгалтерского учета в интересах отраслевых объединений; оказание консультационных услуг по ряду вопросов учета в области промышленности, торговли, сферы услуг, страхования, сельского хозяйства и так далее. В качестве основного достижения Национального совета по бухгалтерскому учету можно назвать разработку и введение в практическое использование национального Общего плана счетов Франции (Plan comptable general, далее PCG).

Каждой французской компанией осуществляется ведение бухгалтерского учета на основании PCG, но фора бухгалтерского учета ими выбирается самостоятельно. В соответствии с положением, предусмотренном PCG, учетные записи (регистрирование в журнале) могут проводиться на основании стандартизированных и унифицированных первичных документов. При отсутствии таких оправдательных документов учетные записи невозможно рассматривать в качестве достоверных.

Со стороны правил ведения учета устанавливаются не только обязательные бухгалтерские учетные регистры (регистрационный журнал, главная книга, кассовая книга), так и носящие рекомендательный характер (книга проверочных балансов, складская книга, книга счетов поставщиков, книга срочных платежей). Их количество и форма могут варьироваться на основании организации бухгалтерского учета в организации, размеров, структуры и характера деятельности организации, в том числе предусмотренной учетной политикой формы бухгалтерского учета. Компаниями Франции могут использоваться разные виды форм либо учетных систем, бухгалтерского учета, которые можно охарактеризовать на основании количества используемых учетных регистров, их регистров, их предназначения, содержания, построения, последовательности и способов записей в них, соотношения синтетического и аналитического учета. Каждая используемая форма бухгалтерского учета может сводиться к главным основным типам, каждый из которых может обладать несколькими вариантами:

- классической либо итальянской (ее разновидностью является использование формы «журнал-главная книга»);

- централизованной (французской);

- системы ваучеров.

В отчете о прибылях и убытках организации отражают данные о полученном результате от деятельности, которые также необходимы при проведении оценки потенциальных перемен в составе экономических ресурсов, которые организацией, скорее всего, будут контролироваться в будущих периодах; а также которые необходимы при проведении прогнозирования способностей организации к формированию потоков финансовых ресурсов благодаря имеющейся ресурсной базе. В составе обязательных форм годовых отчетных публикаций на территории Франции, помимо баланса и отчета о прибылях и убытках, стоит также выделить прочую отчетную документацию, формы которой утверждались в составе общенационального плана счетов, в том числе которые находятся в составе текста декрета о налогообложении с рядом незначительных дополнений. Это, главным образом, отчет о движении денежных средств и отчет об изменениях в капитале, которые обладают большой значимостью при проведении анализа деятельности французских компаний.

В составе отчета о движении денежных средств отражается информация об изменениях в финансовом состоянии организации, необходимой для проведения оценки инвестиционной, операционной и финансовой деятельности; способностей компании к формированию денежных средств и их эквивалентов; потребностях организации в финансовых ресурсах.

Формирование отчета об изменениях в капитале проводят достаточно крупные компании, обладающие широкой сетью филиалов и дочерних компаний, которые располагаются за границей. В составе статей отчета включается сумма чистой и нераспределенной прибыли (убытков), капитала на основании его видов и прочих статей, способные оказать воздействие на капитал. Чаще всего, отчет об изменениях в капитале обладает данными за 3 смежных периода. В качестве основных направлений развития бухгалтерского учета на территории Франции можно выделить приведение его в соответствие с текущими изменениями в области коммерческого законодательства и выработки наиболее общего подхода к консолидации.

Учет большей части крупных организации неожиданно получил ряд элементов, которые имеют отношение к традиционной французской учетной практике, которой они не следовали в полной степени, в том числе некоторыми отголосками учетной практики США и международных стандартов финансовой отчетности. Для того чтобы решить данную проблему правительством был создан специализированный орган и издан нормативный акт, который способен подтвердить его функции регулирования бухгалтерского учета. Можно предположить, что после формирования отдельного института для того чтобы установить учетные правила, государство будет проводить последовательное уменьшение свободы выбора методик, которые могут применяться в процессе формирования консолидированных отчетов.

В теории это может стать следствием возникновения ситуации, при которой будет запрещаться применение американских принципов и предписываться беспрекословное следование международным стандартам либо французским учетным правилам. Это должно стать следствием последовательного формирования и сопоставимости учетных данных из консолидированных отчетов.

В отличие от отчётности, составленной по российским стандартам бухгалтерского учёта, МСФО-отчётность имеет большую прозрачность и достоверность, чего нельзя в полной мере сказать о российской отчётности. Это связано в первую очередь со спецификой российского учёта, где на одну ступень с бухгалтерским учётом встаёт налоговый учёт, зачастую диктующий бухгалтерскому учёту порядок отражения фактов хозяйственной деятельности без права выбора. Если за нарушения в бухгалтерском учёте организации грозит незначительный штраф или он вовсе не предусмотрен, то в налоговом учёте существует целая система штрафов за налоговые ошибки, суммы которых достаточно велики. В связи с этим российские бухгалтера начинают подстраивать свой бухгалтерский учёт, ориентируясь на налоговый учёт, что приводит к риску искажения реального финансового состояния хозяйствующего субъекта, а для инвестора, соответственно, финансового состояния объекта инвестиций. Бухгалтер просто не сможет отразить в учёте истинные хозяйственные процессы из-за наложенных налоговым законодательством ограничений.

В заключение данной главы можно сделать следующие выводы. Внедрение МСФО не подразумевает одномоментного изменения всей системы учета и отчетности в России. Переход к использованию международных стандартов, несомненно, должен быть постепенным и целенаправленным процессом. Смысл такого процесса заключается в том, чтобы недостатки и несоответствия отечественной системы бухгалтерского учета устранялись последовательно в соответствии с запросами рыночной экономики без нарушения целостности этой системы.

В последнее время с учетом широкого внедрения современных коммуникационных технологий требования к единообразному толкованию финансовой отчетности компаний возросли еще больше. Инвестирование все в большей степени осуществляется в реальном времени через всемирную электронную сеть, а это еще один серьезный довод в пользу унификации учетных стандартов.

Уже в самом ближайшем будущем ведение бизнеса на международном уровне будет невозможно без использования единых учетных нормативов, применимых вне зависимости от страны. Для формирования достоверного мнения заинтересованного пользователя российские компании должны предоставлять отчетность, составленную и сгруппированную в соответствии с общепринятыми международными принципами. Поскольку в настоящее время международные и российские стандарты ведения учета и составления отчетности существенно отличаются, использовать российскую бухгалтерскую отчетность для информирования иностранного партнера невозможно. В настоящий момент ведение учета по МСФО в России интересно в первую очередь тем компаниям, которые пытаются выйти на мировой рынок, имеют в качестве акционеров зарубежные компании или физические лица либо хотят привлечь иностранные инвестиции. Очевидно, что переход на МСФО не должен быть самоцелью. Ведь в действительности ни одна промышленно развитая страна в мире не использует МСФО полностью как национальные стандарты. Поэтому МСФО следует рассматривать как отправную точку формы и искать такие пути для адаптации международных стандартов, которые бы обеспечили общую сопоставимость финансовой отчетности российских и западных компаний.

2. Анализ практики формирования финансовой отчетности в организации на примере ООО «Лоджикол»

2.1. Краткая характеристика деятельности организации

Организация ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ЛОДЖИКОЛ"' зарегистрирована 07 августа 2012 года по адресу 119119, МОСКВА Г, ЛЕНИНСКИЙ ПР-КТ, ДОМ 42, КОРПУС 6, ЭТАЖ 2 ПОМ. IV, КОМН. 18. Компании был присвоен ОГРН 1127746608395 и выдан ИНН 7703773293. Основным видом деятельности является научные исследования и разработки в области естественных и технических наук прочие. Компанию возглавляет КАЦОЕВ АЛЕКСЕЙ ВИТАЛЬЕВИЧ. За 2018 год прибыль компании составила 8371 тыс. руб.

Бухгалтерия ООО "Лоджикол" состоит из 2 человек (представим структуру бухгалтерии на рисунке 1.

Бухгалтерия

Главный бухгалтер

Финансовый менеджер

Рисунок 1 – Структура отдела бухгалтерии ООО «Лоджикол»

За главным бухгалтером ООО «Лоджикол» закреплены следующие функциональные обязанности:

- формирование учетной политики организации,

- ведение бухгалтерского учета,

- своевременное представление полной и достоверной бухгалтерской отчетности.

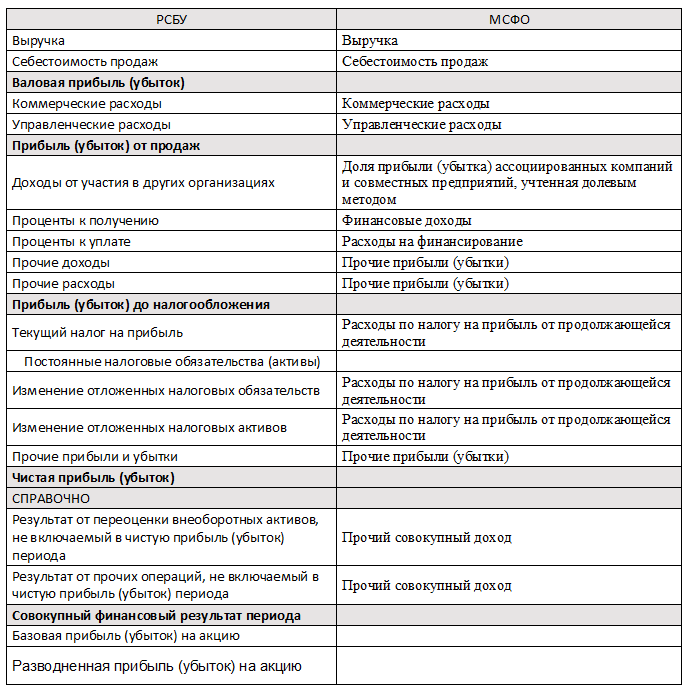

2.2. Сравнительный анализ формирования отчетности ООО «Лоджикол» по РСБУ и по МСФО

Поступающие в бухгалтерию документы проверяют по форме – устанавливают необходимое количество заполненных реквизитов, наличие и правильность подписей; арифметическую проверку – правильность подсчетов; по существу – устанавливают законность и целесообразность хозяйственных операций.

В таблице 1 представим сравнение основных составляющих финансовой отчетности, формируемой в ООО «Лоджикол» в соответствии с МСФО и российскими стандартами.

Таблица 1 – Сравнение элементов финансовой (бухгалтерской отчетности) по МСФО и РСБУ

|

МСФО |

РСБУ |

|

Бухгалтерский баланс |

Бухгалтерский баланс |

|

Отчёт о прибылях и убытках |

Отчёт о финансовых результатах |

|

Отчёт о движении капитала |

Отчёт об изменениях капитала |

|

Отчёт о движении денежных средств |

Отчёт о движении денежных средств |

|

Учётная политика и пояснительная записка |

Пояснительная записка |

|

- |

Аудиторское заключение, подтверждающее достоверность бухгалтерской отчётности |

Таким образом, согласно РСБУ некоторые из форм финансовой отчетности выступают в роли приложения к бухгалтерскому балансу и отчету о финансовых результатах. Теперь в составе рисунка (представленного в приложении М) представим основные подходы к формированию бухгалтерского баланса в ООО «Лоджикол» в соответствии с РСБУ и МСФО

Как в международной, так и в российской системе бухгалтерского учета и отчетности основополагающей формой отчетности является бухгалтерский баланс, который позволяет провести оценку финансового положения группы компаний на отчетную дату. На приложению М представлены основные подходы к формированию бухгалтерского баланса согласно МСФО и РСБУ в ООО «Лоджикол». Согласно данному рисунку, можно выделить три основных подхода к формированию бухгалтерского баланса по МСФО и РСБУ. Подход к определению отчетной даты и отчетного периода, который предполагает в МСФО составление бухгалтерского баланса не реже, чем 1 раз в год, в то время как в РСБУ баланс необходимо составлять за каждый отчетный год и в определенный срок. Подход к единому формату бухгалтерского баланса предполагает то, что согласно МСФО, не существует какой-либо единой формы баланса, определяется лишь круг обязательных статей, который представлен на рисунке 2.

Обязательные статьи баланса

Основные средства

Нематериальные активы

Финансовые активы

Инвестиции, учтенные по методу участия

Запасы

Кредиторская задолженность

Дебиторская задолженность

Денежные средства

Налоговые обязательства

Капитал и резервы

Резервы

Рисунок 2 - Обязательные статьи бухгалтерского баланса, которые в обязательном порядке отражаются ООО «Лоджикол» согласно МСФО

Третий подход включает использование понятия - профессионального суждение. Таким образом, следует отметить то, что МСФО широко используют понятие, не применяемое в российском учете, построенном на строго регламентированных правилах.

Среди основных различий в составлении и предоставлении бухгалтерского баланса выступает то, что согласно МСФО, организация может отражать активы и обязательства в порядке их ликвидности, а не с разбивкой на текущие и долгосрочные, только в том случае, когда это обеспечивает большую достоверность информации, а в бухгалтерском балансе согласно РСБУ активы и обязательства должны подразделяться на краткосрочные и долгосрочные. Финансовый результат ООО «Лоджикол» определяется на основании показателей дохода и расхода. Доходом является приток или увеличение каких-либо активов предприятия, а также сокращение имеющихся обязательств, что оказывает прямое влияние на повышение уровня капитала экономического субъекта. В приложении Н представлены основные подходы к формированию отчета о финансовых результатах в ООО «Лоджикол».

Согласно рисунку, в соответствии с МСФО организация ООО «Лоджикол» применяет два подхода к группировке статей отчета на подклассы: ресурсный (метод «характера затрат») и функциональный (метод «функций затрат»), в свою очередь, РСБУ исходя из терминологии МСФО, построен на основе функционального подхода к классификации расходов. Таким образом, все в ООО «Лоджикол» формируют свои отчеты независимо от особенностей ведения бизнеса, вида экономической деятельности и других факторов на основе единого подхода. Если говорить о показателях, представленных в российском формате отчета и в отчете о финансовых результатах по МСФО, то на рисунке (см. приложение Н) приведены сравнительные характеристики статей отечественной формы отчета о финансовых результатах и линейных статей, регламентируемых МСФО.

Из данных рисунка видно, что названия некоторых статей, рекомендуемых МСФО, отличаются от названий статей российского отчета о финансовых результатах, но большинство показателей совпадают. Таким образом, сравнивая российский отчет о финансовых результатах с международными стандартами, можно отметить, что форма отчета во многом соответствует МСФО, однако по-прежнему остаются существенные методологические расхождения в составлении и структурировании отчетной информации о финансовых результатах. Имеющиеся различия между МСФО и РСБУ приводят к значительным разночтениям в определении финансовых отчетностях. В основном они связаны с разницей в целях, для которых используется финансовая информация и разницей в подходах проведения аналитических процедур.

Главное отличие балансового отчета, составленного по МСФО, от российского баланса состоит не только в структуре самого отчета, но и в том, что российский баланс характеризуется уравнением

Активы = Пассивы, (1)

А балансовый отчет, подготовленный в соответствии с требованиями МСФО:

Активы — Обязательства = Собственный капитал. (2)

Кроме того, в российском балансе статьи строго закреплены за разделами, согласно же МСФО этого нет.

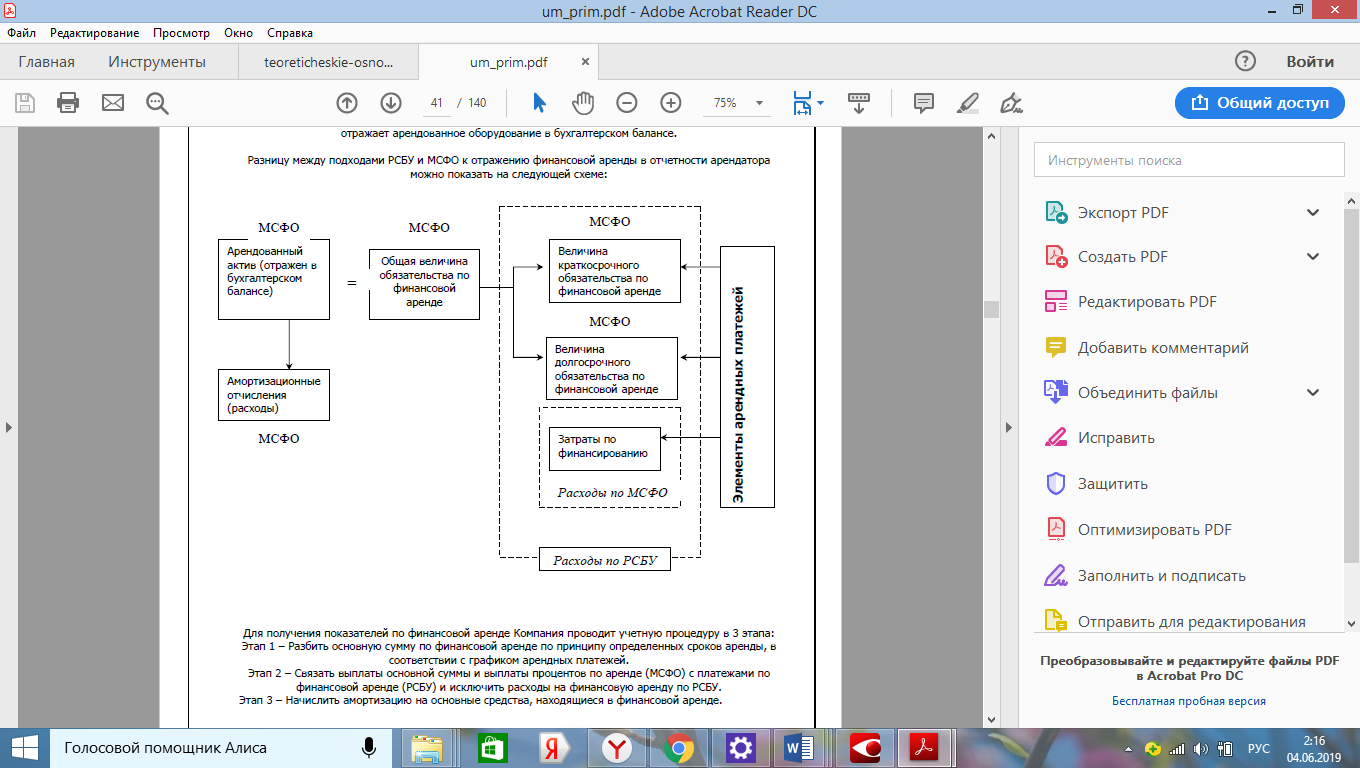

Согласно российским правилам бухгалтерского учета, компания не отражает арендованное оборудование в бухгалтерском балансе. Разницу между подходами РСБУ и МСФО к отражению финансовой аренды в отчетности арендатора можно показать на следующей схеме (см. рисунок 3).

Для получения показателей по финансовой аренде Компания проводит учетную процедуру в 3 этапа:

Этап 1 – Разбить основную сумму по финансовой аренде по принципу определенных сроков аренды, в соответствии с графиком арендных платежей.

Этап 2 – Связать выплаты основной суммы и выплаты процентов по аренде (МСФО) с платежами по финансовой аренде (РСБУ) и исключить расходы на финансовую аренду по РСБУ.

Этап 3 – Начислить амортизацию на основные средства, находящиеся в финансовой аренде.

Рисунок 3 – Отражение финансовой аренды в отчетности

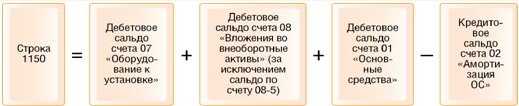

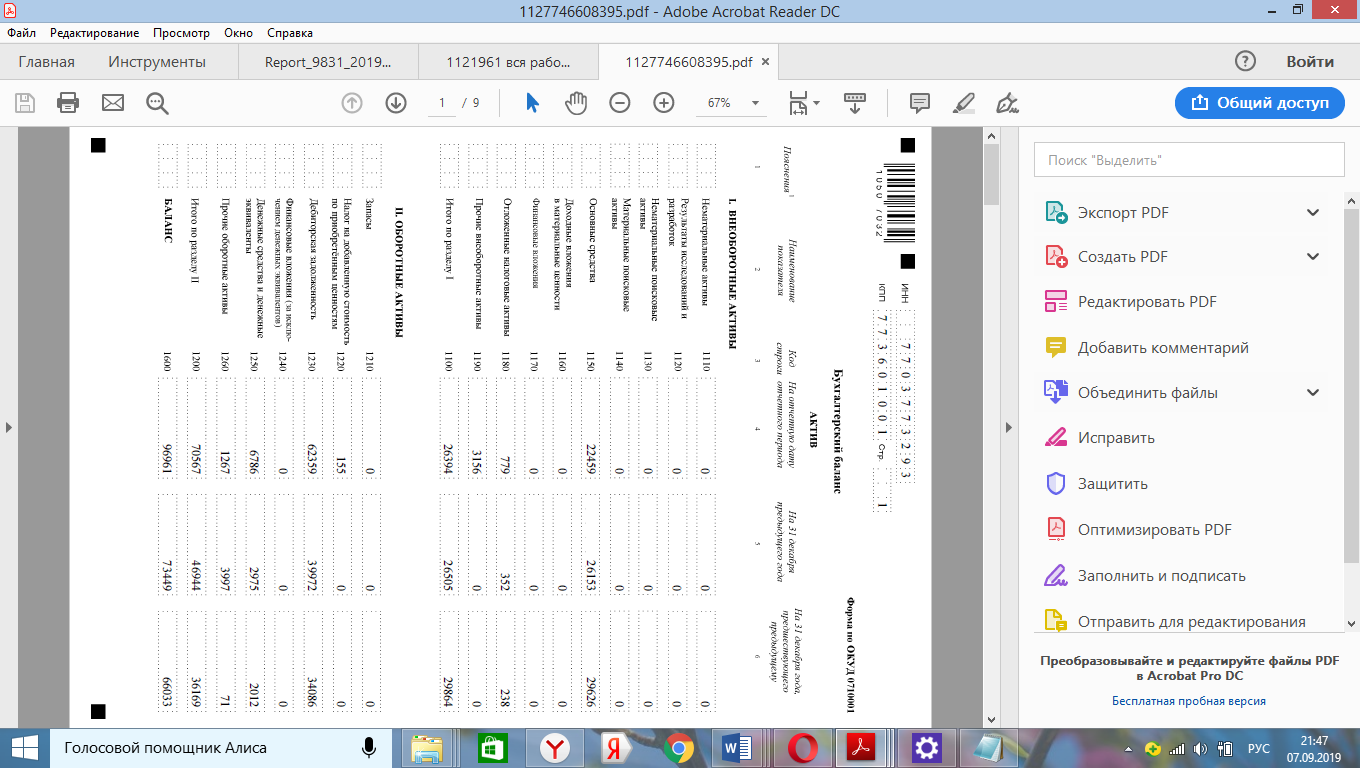

Рассмотрим, как происходит заполнение самых важных строк баланса:

- заполнение строки 1110 «Нематериальные активы» происходит с использованием формулы:

- следующими вносятся данные в строку 1150 «Основные средства» с использованием следующего порядка расчета:

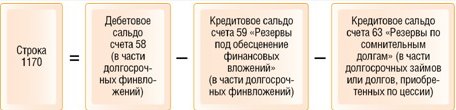

- в строке 1170 «Финансовые вложения» указываются инвестиции сроком до 12 месяцев. К таким можно отнести акции, векселя, облигации. Для заполнения применяется формула:

- строка 1210 «Запасы» формируется из сальдо счетов: 10, 15, 20, 21, 23, 29, 41, 43, 44, 45, 97 за вычетом сальдо по счетам 14 и 42;

- строка 1230 «Дебиторская задолженность» рассчитывается исходя из сальдо счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63;

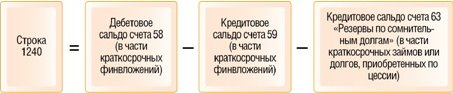

- строка 1240 «Финансовые вложения» рассчитываются по формуле:

- строка 1250 «Денежные средства» определяется с помощью формулы:

- строка 1370 – «Нераспределенная прибыль (непокрытый убыток)» заполняется на основании показателя счета 84.

После того, как заполнены все значимые строчки баланса, подводятся итоги и выполняется проверка отчета. Бухгалтерский баланс должен быть заполнен с сохранением принципа равенства. Итоги, полученные в активе должны быть равны итогам, сформированным в пассиве. Если равенство не соблюдается, значит при составлении баланса допущена ошибка.

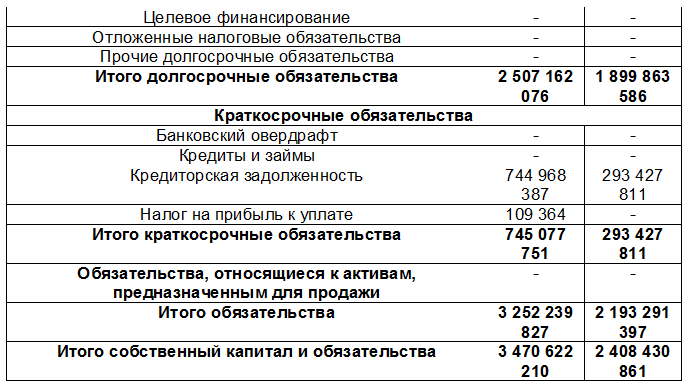

Трансформация — это процесс корректировки российской отчетности для получения отчетности по МСФО при помощи трансформационной таблицы. Трансформационная таблица — это рабочий документ (для трансформации финансовой отчетности), как правило в Excel, используемый для подготовки финансовой отчетности путем внесения корректировок в исходные цифры российской отчетности.

3. Предложения по формированию отчетности в ООО «Лоджикол»

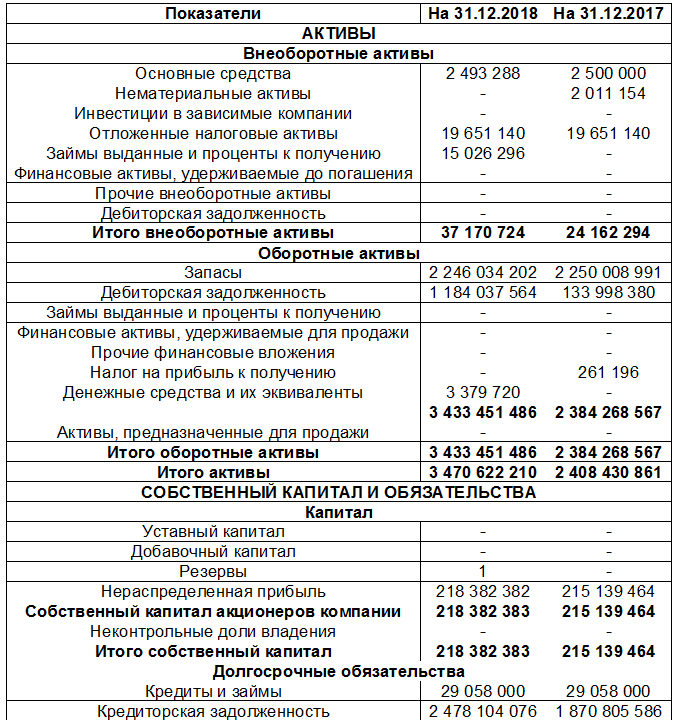

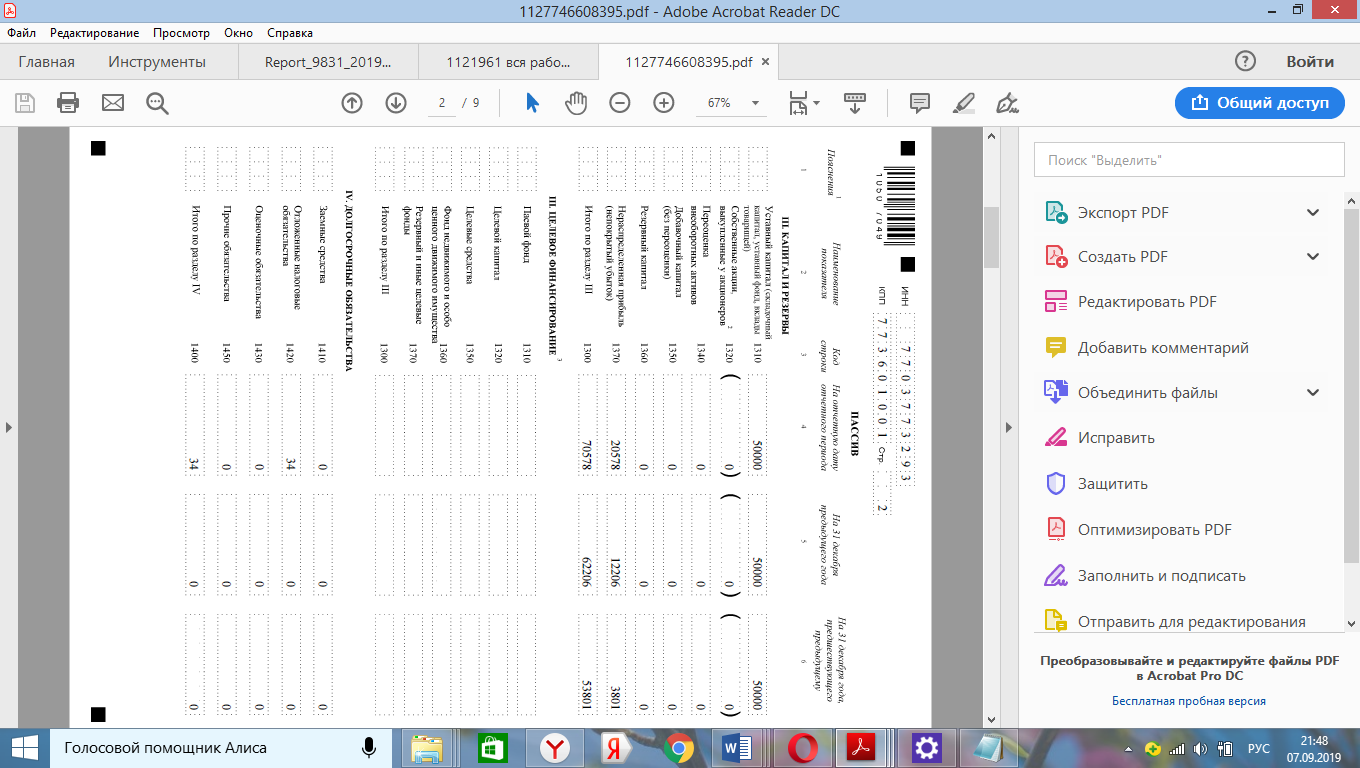

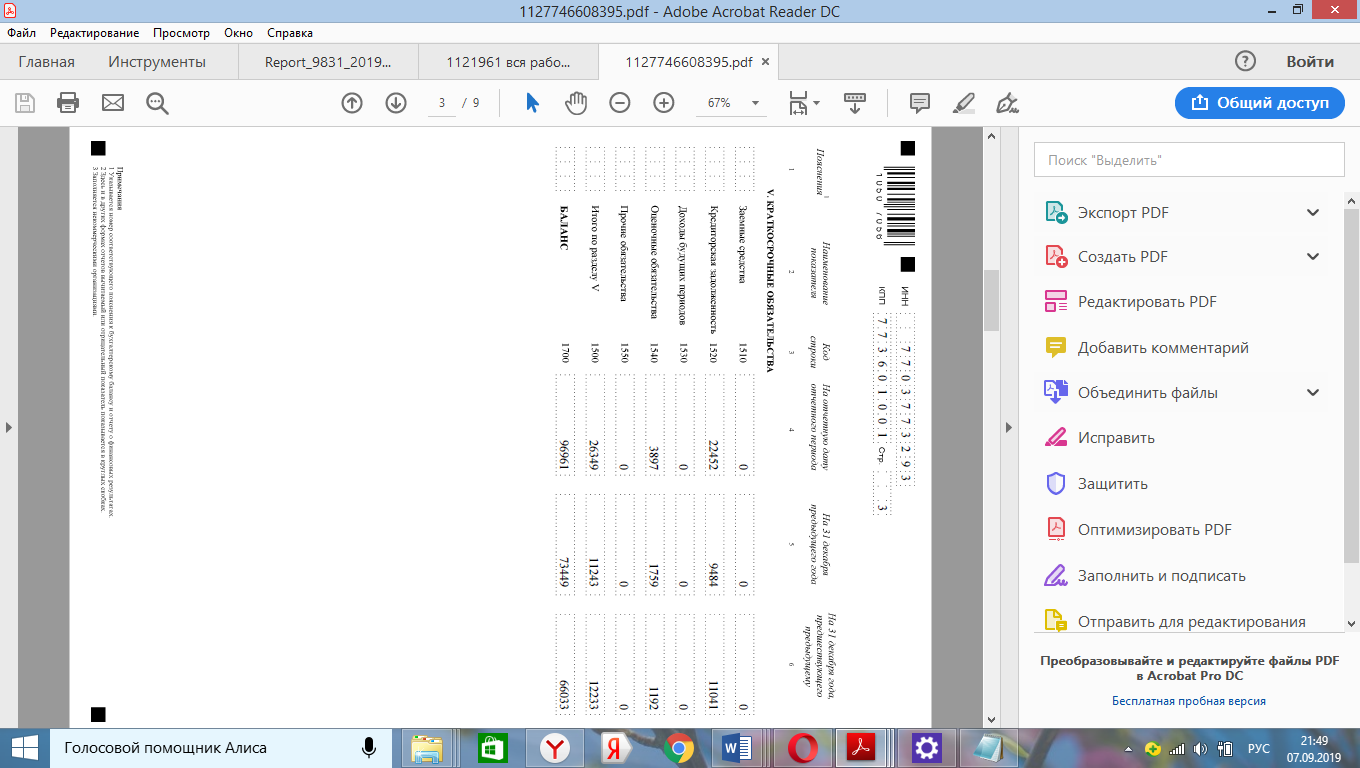

Чаще всего баланс организации необходимо предоставлять на отчетную дату и дату окончания предыдущего периода. Но как только ООО «Лоджикол» внесет изменения в собственной учетной политике об использовании МСФО, то данное изменение должно применяться ретроспективно, то есть принимая во внимание прошлые сравнительные периоды. В такой ситуации баланс необходимо формировать на 3 даты: отчетную, на конец и на начало прошлого отчетного сравнительного периода. Представим в таблице (см. приложение И) пример формирования бухгалтерского баланса на основании комбинированной методики для МСФО и для РСБУ.

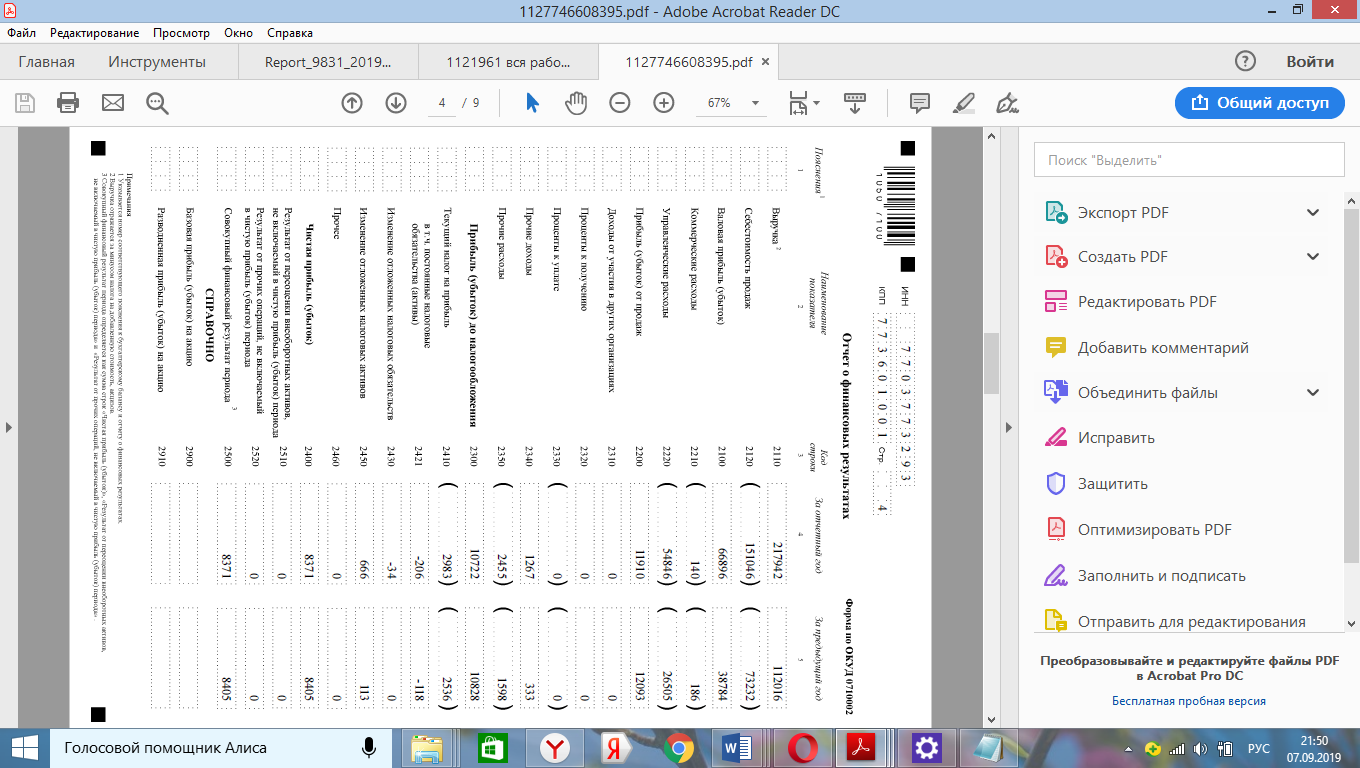

Представим в приложении Ж образец трансформации строк отчета о финансовых результатах в отчет о финансовых результатах деятельности ООО «Лоджикол».

Порядок формирования трансформационной таблицы следующий.

1. Создается шаблон трансформационной таблицы

Для того чтобы не сделать ошибки при применении метода двойной записи, в трансформации лучше принять за правило, что все активы мы отражаем с плюсом, все пассивы с минусом, расходы с плюсом, доходы с минусом (либо, как альтернатива: активы с минусом, пассивы с плюсом, расходы с минусом, доходы с плюсом).

Например, корректировка:

Дебет26 Кредит70 =50 000 руб (начисление премии по итогам 2017 года) будет в трансформационной таблице представлена

ОФР: Зарплата (Дебет 26) + 50 000 (расход с плюсом)

БС: Кредиторская задолженность (Кредит 70) — 50 000 (пассив с отрицательным знаком)

2. Заполняется первый столбец трансформационной таблицы

Далее проверить, что работают контрольные соотношения: сумма прибыли текущего года в разделе Капитал равна прибыли за период в отчете о финансовых результатах (в нашем примере это −80 000) и в балансе Активы=Обязательства+Капитал. Убедившись, что работают все проверочные формулы, переходим к шагу 3.

Шаг 3. Корректировки

Корректировки бывают двух видов:

- Влияют на финансовый результат

- Не влияют на финансовый результат

Особое внимание следует обратить на первые, именно из-за них отчетность по МСФО будет отличаться от РСБУ, а следовательно, в будущем году мы должны вновь их повторить, но уже через нераспределенную прибыль. Это будут так называемые реверсивные проводки.

Анализируется каждая строка трансформации на предмет отличия в международной отчетности от РСБУ. Анализируются также операции, на предмет в правильном ли периоде они отражены.

В частности, в примере мы видим, что в данных по РСБУ есть нематериальные активы (НМА). Чтобы узнать в какой величине мы должны представить этот нематериальный актив в отчетности по МСФО нам необходимо понять, из чего состоят НМА в компании. Выясняем, что это — товарный знак, созданный самой организацией. В соответствии с п. 63, 64 МСФО (IAS) 38 торговые марки, созданные самой организацией, не подлежат признанию в качестве НМА, так как затраты на их создание невозможно отличить от затрат на развитие бизнеса. Данные затраты должны быть списаны в расход. Создаем корректировку № 1 в трансформационной таблице. Данная корректировка влияет на финансовый результат.

Далее, обращаем внимание, что статья «прочие административные расходы» не информативна для пользователей. При анализе выяснилось, что из 5 000 т.р. мы можем выделить Амортизацию на 1000 т.р., Представительские расходы на 1500 т.р., Услуги связи на 500 т.р. и Консультационные услуги на 1500 т.р. Не расшифрованными остается 500 т.р.

Данная операция не повлекла за собой изменение финансового результата, мы просто выделили расходы из одной строки в четыре строки. Это второй вид корректировок.

В примере мы не будем рассчитывать отложенный налог по МСФО, а ограничимся тремя корректировками. На практике корректировок обычно больше. Итоговый столбец содержит в себе данные по МСФО. Эти данные впоследствии будут перенесены в Отчет о финансовом положении (так называется баланс по МСФО) и в Отчет о прибыли и убытке и прочем совокупном доходе МСФО. Трансформационная таблица представлена в приложении К.

Формирование отчета о финансовых результатах в 2018 году будет в следующем виде (см. приложение Л). Далее разберемся с данными по МСФО. Первое, что мы должны сделать — откорректировать нераспределенную прибыль. Как помните, в 2017 году у нас были две операции, влияющие на финансовый результат. Теперь они должны отражаться в нераспределенной прибыли по МСФО. Для этого мы делаем вступительные проводки.

Со второй корректировкой иная ситуация. В 2017 году мы отразили в МСФО расход по премии на 50 000 т.р. В 2018 году эти же 50 000 т.р. вошли из ОСВ как расход по данным РСБУ. Значит, чтобы не было дважды признания одного и того же расхода в разных периодах, нам необходимо вступительной проводкой откорректировать ОФР РСБУ против нераспределенной прибыли МСФО. Обратите внимание на вступительную проводку 2 в примере 2 Трансформационная таблица. Финансовый результат от этой операции равен нулю (в разделе Капитал нераспределенная прибыль +50 000 т.р. и прибыль текущего года −50 000т.р.; в ОФР по строке Заработная плата+ЕСН в итоге тоже ноль).

Проверяем, правильно ли мы сформировали нераспределенную прибыль по МСФО. В 2017 году у нас был финансовый результат 10 000 т.р. и накопленная нераспределенная прибыль прошлых лет −40 000 т.р. Таким образом в 2018 году необходимо показать величину нераспределенной прибыли по МСФО −30 000 т.р. Убеждаемся, что итоговая строка Нераспределенной прибыли МСФО в 2018 году −30 000 т.р.

В 2017 году у нас была корректировка по реклассификации административных прочих расходов, но т.к. она не оказала влияния на финансовый результат, в 2018 году мы ее не повторяем и никак не учитываем. Она остается в прошлом.

В трансформации 2018 года после вступительной проводки мы будем делать новые корректировки.

Таким образом, выполняется один из этапов формирования отчетности по МСФО, а именно трансформация из РСБУ. Далее предстоит еще кропотливая работа по заполнению форм отчетности и примечаний к ним, описания значимых положений учетной политики, формирования полного пакета в соответствии с МСФО, это как правило занимает основную часть времени при формировании отчетности по МСФО и также требует специальных практических знаний и навыков.

Заключение

В настоящее время особенно актуальной и востребованной является проблема адаптации международных стандартов финансовой отчетности к российской практике. Для российских компаний использование МСФО служит важной и необходимой процедурой при выходе на международные рынки. Можно выделить как положительные, так и отрицательные последствия результатов перехода отечественных компаний на составление бухгалтерской отчетности в соответствии с международными стандартами. К положительным аспектам можно отнести повышение прозрачности, информативности отчетности, улучшение сопоставимости показателей, повышение возможностей для анализа результатов деятельности фирмы. Отрицательным аспектом выступает необходимость выделения достаточно значительных трудовых, финансовых и временных ресурсов компании. В процессе перехода отчетности на МСФО возникают проблемы, которые условно можно разделить на четыре типа.

Первый тип проблем – это проблемы технического характера. К ним можно отнести: реорганизацию учетных подразделений бухгалтерии, обеспечение материально-технической базы, оплату услуг специалистов, включая независимых аудиторов и пр.

Следующий тип проблем связан с изменением нескольких значительных сторон бухгалтерского учета. Это изменения, касающиеся окончательного перехода к методу начислений при отражении доходов и расходов в бухгалтерском учете; учета операций по выплатам персоналу компании (премии, медицинское обслуживание, обучение и т.д), представляющих собой затраты текущего периода и не выплачивающихся из фондов.

Проблемы, связанные с принципиальными изменениями в величинах активов и обязательств, будут отнесены к третьему типу. Прежде всего, они подразумевают изменение основ формирования резервов и оценки некоторых активов. В данном случае имеется ввиду деятельность компании в целом. Принципиально претерпевают изменения показатели финансового состояния компании, которые отражаются в отчетности, и в первую очередь размер собственного капитала.

К проблемам четвертого типа относятся трудности, возникающие у компаний в связи с усилением требований к раскрытию информации о проводимых крупных сделках и связанных сторонах. Сюда же отнесены проблемы консолидации отчетности по МСФО.

Внедрение МСФО не подразумевает одномоментного изменения всей системы учета и отчетности в России. Переход к использованию международных стандартов, несомненно, должен быть постепенным и целенаправленным процессом. Смысл такого процесса заключается в том, чтобы недостатки и несоответствия отечественной системы бухгалтерского учета устранялись последовательно в соответствии с запросами рыночной экономики без нарушения целостности этой системы.

Поэтому МСФО следует рассматривать как отправную точку формы и искать такие пути для адаптации международных стандартов, которые бы обеспечили общую сопоставимость бухгалтерской отчетности российских и западных компаний.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // Консультант Плюс, 2019

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018) // Консультант Плюс, 2019

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» // Консультант Плюс, 2019

- Федеральный закон "Об акционерных обществах" от 26.12.1995 N 208-ФЗ (ред. от 19.07.2018г) // Консультант Плюс, 2018

- "Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 11.10.2018) (с изм. и доп., вступ. в силу с 29.10.2018) // Консультант Плюс, 2018

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету"(вместе с "Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», "Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) // Консультант Плюс, 2019

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации» (ПБУ 4/99)» // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 1 "Представление финансовой отчетности"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 2 "Запасы"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 7 "Отчет о движении денежных средств"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 8 "Учетная политика, изменения в бухгалтерских оценках и ошибки"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016) (с изм. и доп., вступ. в силу с 01.01.2018) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 10 "События после отчетного периода"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 12 "Налоги на прибыль"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.03.2018) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 16 "Основные средства"(введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 19 "Вознаграждения работникам"(введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) (ред. от 12.07.2018) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 27 "Отдельная финансовая отчетность"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 32 "Финансовые инструменты: представление"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IAS) 34 "Промежуточная финансовая отчетность"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016) (с изм. и доп., вступ. в силу с 01.01.2018) // Консультант Плюс, 2019

- "Международный стандарт финансовой отчетности (IFRS) 10 "Консолидированная финансовая отчетность"(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016) // Консультант Плюс, 2019

- Агеева О. А. Бухгалтерский учет и анализ / О. А. Агеева, Л. С. Шахматова. — Москва: Юрайт, 2017.

- Алисенов А.С. Бухгалтерский финансовый учет: учебник и практикум для академического бакалавриата / А. С. Алисенов. — Москва: Юрайт, 2017.

- Астахов В. П. Бухгалтерский (финансовый) учет / В. П. Астахов. — 12-е изд. перераб. и доп. — Москва: Юрайт, 2017.

- Акопян А.Г., Краснюк Л.В. Исследование концепции анализа и оценки финансовых результатов деятельности организации [Электронный ресурс] – URL: https://elibrary.ru/item.asp?id=32564260

- Архипов А.П. Финансовый менеджмент. — Москва: Юрайт, 2017.

- Афоничкин А.И. Финансовый менеджмент. – М.: Юрайт, 2017

Пример бухгалтерского баланса ООО «Лоджикол» для МСФО и для РСБУ, руб.

|

Продолжение приложения А |

Приложение Б

Образец трансформации отчета о финансовых результатах в отчет о прибылях и убытках в ООО «Лоджикол»

Отчет о финансовых результатах → Отчет о совокупном доходе (МСФО)

Приложение В

Продолжение приложения В

Продолжение приложения В

Приложение Г

Приложение Д

Этап 1

Этап 2

Этап 3

Этап 4

Этап 5

Планирование перехода к МСФО

Разработка инструментария и методологии

Сбор данных и формирование финансовых отчетов

Обучение подготовки консолидированной отчетности

Усовершенствование процесса подготовки

- Цель формирование отчетов на основании МСФО;

- Назначение группы работников, ответственных за проведение подготовки отчетов по МСФО;

- Дата первого использования МСФО;

- Определение периметра Группы консолидации (комбинации);

- Разработка дорожной карты (road map)

Разработка методологии:

- учетной политики;

- ключевых оценок руководителей.

Разработки инструментария:

- информационного пакета по сбору информации;

- трансформационной модели;

- консолидационной модели;

- формата примечаний

- Заполнение информационных пакетов сбора данных за отчетный период;

- трансформация отчетности;

- консолидация трансформированной информации организации группы за выбранный временной отрезок (исключение ВГО, нереализованной прибыли)

- Обучение группы специалистов компании трансформации и консолидации;

- Презентация руководству (собственникам компании) основных различий в процессе перехода от РСБУ к МСФО

- Самостоятельная подготовка на регулярном основании;

- Усовершенствование процесса подготовки финансовой отчетности по МСФО;

- Автоматизация подготовки финансовых отчетов (к примеру, на основании базы 1С);

- оптимизация процесса сбора информации, инструментария, внутренних контролей регламентов.

Процесс перехода к самостоятельной подготовке отчетности в соответствии с МСФО

Приложение Ж

Формирование отчета о финансовых результатах деятельности

|

ООО «Лоджикол» тысячи рублей, 2017 год |

РСБУ |

Корректировка 1 |

Корректировка 2 |

Корректировка 3 |

МСФО |

|

Данные из ОС В |

Списан товарный знак |

Начисление премии |

Классификация расходов |

||

|

Выручка |

290 000 |

7290 000 |

|||

|

Себестоимость |

150 000 |

150 000 |

|||

|

Административные расходы |

45 000 |

0 |

50 000 |

0 |

95 000 |

|

Амортизация |

40 000 |

+50 000 |

1000 |

1 000 90 000 |

|

|

Представительские расходы |

1 500 500 |

1 500 500 |

|||

|

Консультационные услуги |

1 500 |

1 500 |

|||

|

Прочие административные расходы |

5 000 |

-4 500 |

500 |

||

|

Прочие доходы расходы |

|||||

|

Списание товарного знака |

40 000 |

40 000 |

|||

|

Финансовые доходы |

|||||

|

Финансовые расходы |

|||||

|

Прибыль (убыток) до налогообложения |

-95 000 |

40 000 |

50 000 |

0 |

-5 000 |

|

Налог на прибыль Отложенные налоговые акта вы обязательства |

15 000 |

150 000 |

|||

|

Прибыль убыток за текущий период |

-80 000 |

40 000 |

50 000 |

0 |

10 000 |

Приложение И

Формирование баланса по РСБУ и МСФО

|

ООО "Лоджикол тысячи рублей, 2017 год |

РСБУ |

Корректировка 1 |

Корректировка 2 |

Корректировка 3 |

МСФО |

|

Данные из ОС В |

Списан товарный знак |

Начисление премии |

Классификация расходов |

||

|

БС |

1 |

2 |

3 |

4 |

5 (1+2+3+4 ±) |

|

АКТИВЫ |

Товарный знак, созданный организацией самостоятельно, в качестве нематериального актива в МСФО не признается (п. 63 МСФО (LAS) 38). |

Приказ о премировании датирован 04 04.2018. Бухгалтерия по РСБУ данные затраты отражаете 2018 году. Для целей МСФО учитываем в 2017 году. (Концепции МСФО) |

ИТОГО |

||

|

Внеоборотные активы |

|||||

|

Основные средства |

50 000 |

50 000 |

|||

|

Нематериальные активы |

40 000 |

-40 000 |

0 |

||

|

Отложенные налоговые активы |

0 |

||||

|

Итого внеоборотные активы |

90 000 |

-40 000 |

0 |

0 |

50 000 |

|

Оборотные активы |

|||||

|

Денежные средства» эквиваленты |

200 000 |

200 000 |

|||

|

Дебиторская задолженность |

60 000 |

60 000 |

|||

|

Предоплата по налог на прибыль |

0 |

||||

|

Запасы |

30 000 |

30 000 |

|||

|

БС |

1 |

2 |

3 |

4 |

5 (1+2+3+4 ±) |

|

Итого оборотные активы |

290 000 |

0 |

0 |

0 |

290 000 |

|

Итого активы |

380 000 |

-40 000 |

0 |

0 |

340 000 |

|

ОБЯЗАТЕЛЬСТВА |

|||||

|

Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

0 |

||||

Продолжение приложения И

|

Долгосрочные заемные средства |

0 |

|||||

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

|

Краткосрочные обязательства |

||||||

|

Краткосрочные заемные средства |

-235 000 |

-235 000 |

||||

|

Кредиторская задолженность |

-50 000 |

-50 000 |

||||

|

Задолженность по налогу на прибыль |

-15000 |

-15 000 |

||||

|

Итого краткосрочные обязательства |

-250000 |

0 |

-50000 |

0 |

-300000 |

|

|

КАПИТАЛ |

||||||

|

Уставный капитал |

-10 000 |

-10 000 |

||||

|

Добавочный капитал |

0 |

|||||

|

Нераспределенная прибыль |

40 000 |

40 000 |

||||

|

Прибыль текущего года |

-80 000 |

40 000 |

50 000 |

0 |

-30 000 |

|

|

Итого капитал |

-130 000 |

40 000 |

50 000 |

0 |

40 000 |

|

|

Итого капитал и обязательства |

-380 000 |

40 000 |

0 |

0 |

-340 000 |

|

|

Проверка (итого капитал и обязательства минус Итого .Активы) |

0 |

0 |

0 |

0 |

0 |

|

Приложение К

Бухгалтерский баланс на 2018 год

|

ООО "Лоджикол" тысячи рублей, 2018 год БС |

РСБУ Данные из ОС В 1 |

Вступительная проводка 1 Списан товарный знак 2 |

Вступительная проводка 2 Начисление премии 3 |

Корректировка XX 4 |

МСФО 5(1+2+3+4) |

|

|

АКТИВЫ |

Товарный знак; созданный организацией самостоятельно, в качестве нематериального актива в МСФО не признается (п. 63 МСФО (LAS) 38). |

Приказ о премировании датирован 04.04.2018. Бухгалтерия по РСБУ данные затраты отражает в 201S году. Для целей МСФО учитываем в 2017 году. (Концепции МСФО) |

ИТОГО |

|||

|

Внеоборотные активы |

||||||

|

Основные средства |

50 000 |

50 000 |

||||

|

Нематериальные активы |

40 000 |

-40 000 |

0 |

|||

|

Отложенные налоговые активы |

0 |

|||||

|

Итого внеоборотные активы |

90 000 |

-40 000 |

0 |

0 |

50 000 |

|

|

Оборотные активы |

||||||

|

Денежные средства и эквиваленты |

200 000 |

200 000 |

||||

|

Дебиторская задолженность |

60 000 |

60 000 |

||||

|

Предоплата по налогу на прибыль Запасы |

30 000 |

30 000 |

||||

|

Итого оборотные активы |

290 000 |

0 |

0 |

0 |

290 000 |

|

|

Итого активы |

380 000 |

-40 000 |

0 |

0 |

340 000 |

|

|

ОБЯЗАТЕЛЬСТВА. Долгосрочные обязательства |

||||||

|

Отложенные налоговые обязательства |

0 |

|||||

|

Долгосрочные заемные средства |

0 |

|||||

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

|

Краткосрочные обязательства |

||||||

|

Краткосрочные заемные средства |

235 000 |

-235 000 |

||||

|

Кредиторская задолженность |

-50000 |

-50 000 |

||||

|

Задолженность по налогу на прибыль |

-15000 |

-15 000 |

||||

|

Итого краткосрочные обязательства |

-300000 |

0 |

0 0 |

-300000 |

||

|

КАПИТАЛ |

||||||

|

Уставные капитал Добавочный капитал |

-10 000 |

-10 000 0 |

||||

|

Нераспределенная прибыль |

-120 000 |

40 000 |

50 000 |

-30 000 |

||

Продолжение приложения К

|

Прибыль текущего года |

50 000 |

0 |

-50 000 0 |

0 |

|

|

Итого капитал |

-S0 000 |

40 000 |

0 0 |

-40 000 |

|

|

Итого капитал и обязательства |

-3S0 000 |

40 000 |

0 0 |

-340 000 |

|

|

проверка (итого капитал и обязательства минус Итого .Активы) |

0 |

0 |

0 0 |

0 |

Приложение Л

Трансформационная таблица отчет о финансовых результатах

|

ООО "Лоджикол" тысячи рублей, 2018 год БС |

РСБУ Данные из ОС В 1 |

Вступительная проводка 1 Списан товарный знак 2 |

Вступительная проводка 2 Начисление премии 3 |

Корректировка XX 4 |

МСФО 5(1+2+3+4) |

|

|

Выручка |

0 |

|||||

|

Себестоимость |

0 |

|||||

|

Административные расходы |

50 000 |

0 |

-50 000 0 |

0 |

||

|

Амортизация |

50 000 |

-50 000 |

0 |

|||

|

Представительские расходы |

0 |

|||||

|

Услуги связи |

0 |

|||||

|

Расходы на создание товарного знака |

||||||

|

Консультационные услуги |

0 |

|||||

|

Прочие административные расходы |

0 |

|||||

|

Прочие доходы расходы |

||||||

|

Списание товарного знака |

0 |

|||||

|

Финансовые доходы |

||||||

|

Финансовые расходы |

||||||

|

Прибыль убыток до налогообложения |

50 000 |

0 |

-50 000 0 |

0 |

||

|

Налог на прибыль |

0 |

|||||

|

Отложенные налоговые активы обязательства |

||||||

|

Прибыль убыток за текущий период |

50 000 |

0 |

-50 000 0 |

0 |

||

Приложение М

Основные подходы к формированию бухгалтерского баланса

МСФО

РСБУ

Подход к определению отчетной даты и отчетного периода

Отчетная дата в МСФО не привязана к календарному году, то есть необходимо формирование бухгалтерского баланса не реже 1 раза в год

По РСБУ организация формирует бухгалтерский баланс за отчетный год, которым считается период с 01.01 по 31.12, а отчетной датой – последний день отчетного периода

Подход к единому формату баланса

В соответствии с МСФО нет общего формата бухгалтерского баланса

В соответствии с РСБУ организация использует общий формат бухгалтерского баланса

Присутствует горизонтальный и вертикальный формат, расположение статей баланса в порядке увеличения либо снижения ликвидности

По МСФО организация применяет подход к использованию профессионального суждения

По РСБУ организация не применяет подход к использованию профессионального суждения

Основные подходы к формированию бухгалтерского баланса в ООО «Лоджикол»

Приложение Н

Основные подходы к формированию отчета о финансовых результатах

МСФО

РСБУ

Подход к группировке статей отчета

ресурсный

функциональный

функциональный

Подход к содержанию статей отчета

Выручка

Выручка

Результаты операционной деятельности

Прибыль (убыток) от продаж

Себестоимость продаж

Коммерческие расходы

Управленческие расходы

Доходы от участия

Затраты по финансированию

Расходы по налогу

Прибыль до налогообложения

Прибыль и убыток от обычной деятельности

Налоговые вычеты

Доля меньшинства

Чистая прибыль (убыток)

Основные подходы к формированию отчета о финансовых результатах в ООО «Лоджикол»

- Понятие и виды наследования

- Цели создания запасов и их классификация (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАПАСАМИ )

- Организационное изменение: основные источники и механизмы (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОРГАНИЗАЦИОННЫМИ ИЗМЕНЕНИЯМИ)

- История развития средств вычислительной техники ( Развитие средств вычислительной техники до 20 столетия)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Анализ методов моделирования и предметной области )

- Функции операционных систем персональных компьютеров (УСТРОЙСТВО ПЕРСОНАЛЬНОГО КОМПЬЮТЕРА))

- ЦЕЛИ УГОЛОВНО-ИСПОЛНИТЕЛЬНОГО ЗАКОНОДАТЕЛЬСТВА (Что такое преступление?)

- Логистическая технология JIT (Понятие логистики в зарубежной и отечественной литературе)

- Профессиональный стресс в управленческой деятельности. (Теоретические основы исследования профессионального стресса в управленческой деятельности)

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности.»

- Баланс и отчетность (Теоретические основы формирования бухгалтерской отчетности организации)

- Учёт труда и заработной платы(Экономическая сущность учета труда)