Лизинг в Российской Федерации

Содержание:

ВВЕДЕНИЕ

Денежный рынок занимает важное место в современной рыночной системе, и охватывает весь денежный оборот, спрос и предложение денег равновесие последних.

Равновесие и стабильность на денежном рынке – это залог динамического развития национальной экономики.

Экономическая активность, невозможна без активного кредитования, которое осуществляется финансовыми организациями в различных формах.

Одной из таких форм кредитования, является лизинг.

Общая характеристика форм кредитования в целом, и непосредственно лизинга в частности, в купе с вышеизложенным обуславливает актуальность темы исследования.

Объектом исследования в данной работе – является денежный рынок (система) России.

Предметом исследования в данной работе - является экономический смысл и реализация кредитных схем в форме лизинга в России.

Целью данной работы является – осуществления анализа аспектов реализации такой формы кредита как лизинг в России;

Задачей данной работы являются:

- Общая характеристика понятия «ссудный капитал», «банковский кредит» и его разновидности;

- Общая характеристика понятия «лизинг», как экономической и правовой категории»

- Общая характеристика рынка лизинговых операций в РФ;

- Формулировка заключительных выводов, с выработкой практических рекомендаций по усовершенствованию анализируемых процессов;

Информационной базой работы являются специализированная научная литература, данные с официальных электронных ресурсов всемирной сети Интернет, нормы материального права РФ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ «ЗАЕМНЫЙ КАПИТАЛ»

1.1. Общее понятие «ссудный капитал» «банковский кредит» и его разновидности в зависимости от характера заемщиков

Кредит строится на мобилизации и использовании временно свободных денег для инвестирования производства, торговли, услуг, и т.д.

Кредит – как система экономических отношений тесно связан с функционированием ссудного капитала, историческим предшественником которого, является ростовщический капитал.[5]

Ссудный капитал представляет собой обособившуюся часть промышленного капитала, которая в процессе кругооборота находится в денежной форме, выделяясь в специфическую сферу предпринимательской деятельности.

Ссудный капитал – это денежный капитал, который владелец последнего, предоставляет во временное пользование в кредит предпринимателю с целью получения части прибыли в виде процента.

Ссудный капитал изначально формировался как временно свободные денежные средства промышленного капиталиста (амортизационные отчисления, фонд заработной платы, часть прибыли, накапливаемый для развития производства, и т.д). Эти средства выступают как источник кредита.

Развитие кредитных отношений породило ряд новых экономических структур, среди которых важнейшую роль играют банки, выполняющие основную массу кредитных операций.

Банки существенно величивают денежные средства используемые для кредитования, за счет не только временно свободных средств промышленников, но и временно свободных средств торговцев, денег, принадлежащих рантье, сбережений населения, и т.д.

Вышеизложенные операции банки, по своей экономической сущности являются пассивными, и позволяют вовлечь в производство дополнительные денежные средства и ускорить экономический рост.

Принципы кредита вытекают из определения ссудного капитала, предоставление денег в ссуду на определенный период времени с последующим возвратом; целевой характер ссуды; получение дохода в виде процента, что означает платность кредита.[5]

Ссудный процент – это цена использования ссудного капитала. Это часть прибыли, которую предприниматель выплачивает кредитору (собственнику ссудного капитала).

Следует отметить, что с появлением банков возникает эффективная форма общественного распределения и использования свободных капиталов в масштабах всей экономической системы.

Иллюстрационно, виды банковского кредита, в зависимости от характера заемщика, выглядит следующим образом, а именно:

Рис.1. Классификация банковских кредитов в зависимости от характера заемщика. [6]

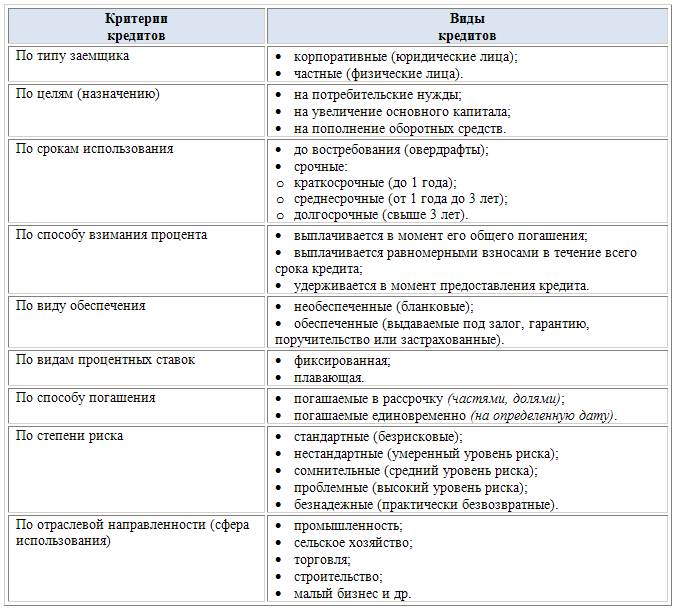

Иллюстрационно виды, и критерии предоставления кредитов разрезе отдельных заемщиков, выглядит следующим образом а именно:

Рис.2. Критерии и виды кредитов в зависимости лт характера заемщика.[7]

Исходя из вышеизложенного, можно прийти к обоснованному и мотивированному выводу, о том, что приход к банковскому кредитованию человечество пришло в рамках развития цивилизации, последний представляет собой размещение временно свободных денежных средств, классификация и градация банковских кредитов, четко структурирована по видам заемщикам.

1.2. Общая характеристика понятия «лизинг» - как экономической и правовой категории в РФ

Осуществление анализа специализированных научных источников, позволяет утверждать, что термин лизинг происходит от английского "to lease", что означает "арендовать", "брать в аренду". [8]

В зарубежной практике лизинг трактуется по разному: во Франции - credit-bail(кредит-аренда), в Бельгии - location financement (финансирование аренды), в Италии - operazion di locazione finanziaria (операции по финансовой аренде).

Лизинг имеет довольно давнюю историю, например, предметом лизинга в ХIХ веке были железнодорожные вагоны, сдаваемые отдельными компаниями собственникам шахт для перевозки угля. С тех времен и пошло право арендаторов покупать имущество, которое они арендовали, после окончания срока аренды. Однако действительно распространенным явлением лизинг стал в США. Отцом лизинга считается Генри Шонфенльд, организовавший в 1952 г. компанию United States Leasing Corp., открывшую в 1959 г. свои филиалы в Англии и Канаде.[8]

Значительной вехой в развитии лизинга стало принятие 28.05.1988г. Конвенции о международной финансовой аренде (лизинге), после чего лизинг был официально признан как самостоятельный финансовый институт. В настоящее время 25-30% инвестиций в развитых странах приходиться на лизинговые операции

Есть довольно много определений лизинга, здесь мы приведем самые распространенные:

Лизингом называют имущественные отношения, складывающиеся таким образом: одна организация (лизингополучатель) обращается к другой (лизингодатель) с просьбой приобрести необходимое ей оборудование и передать его ей во временное пользование.[4]

Лизинг - это сделка, регламентированная комплексом правовых и экономических соглашений, сутью которой является извлечение прибыли всеми ее участниками за счет использования свободных или привлеченных финансовых средств на приобретение объекта лизинга одним юридическим лицом в собственность и передачей его другому субъекту хозяйствования во владение и пользование на определенный срок за определенную плату.

Лизинг практически соответствует кредитным отношениям и по сути не отличается от банковской ссуды. [9]

Лизингодатель оказывает лизингополучателю финансовую услугу, приобретая за полную стоимость у поставщика оборудование в собственность. Затем лизингополучатель возмещает эту стоимость периодическими взносами (платежами). Особенность лизинга заключается лишь в том, что ссуду предоставляет не банк, а специализированная лизинговая компания, а объектом сделки являются не деньги, а имущество. В экономическом смысле, лизинг - это кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование оборудования (товарный кредит).[4]

Лизинг - это специфическая форма финансирования вложений на приобретение оборудования, недвижимого имущества и других элементов основного капитала при посредничестве лизинговой компании, которая приобретает по просьбе клиента право собственности на имущество с целью последующей передачи ему в пользование на определенный период в обмен на периодические платежи.

Лизинг – одна из форм кредитования производителя с правом или без права выкупа, передачи в собственность арендуемого оборудования; это долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного назначения, предусматривающая возможность их последующего выкупа в конце срока по заранее установленной цене.

Основной момент в лизинге заключается в том, что собственником объекта лизинга (оборудование, автомобили, недвижимость и т.д.) остается Лизинговая компания (Лизингодатель) до момента выкупа объекта Лизингополучателем.

То есть право пользования к лизингополучателю переходит сразу же после получения объекта лизинга, а право собственности только после выкупа

Имущество приобретает лизинговая компания (лизингодатель), которая передает его лизингополучателю в соответствии со статьей 2 Закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)», «за плату во временное пользование». [4]

Лизингополучатель предоставляет необходимые учредительные и финансовые документы, и вносит аванс 20–30% от стоимости приобретаемого имущества.

На протяжении всего срока лизинга, лизингополучатель выплачивает лизинговые платежи по договору. Лизингополучатель оплачивает не только стоимость имущества, но и сумму страховки, маржу лизинговой компании и налог на лизинговое имущество. Итоговая сумма этих платежей может оказаться больше сумм выплат по кредиту. Чаще всего договор лизинга предусматривает переход права собственности на оборудование к лизингополучателю, согласно пункту 5 статьи 15 Закона № 164-ФЗ .

В этом случае в общую сумму договора включается выкупная стоимость предмета лизинга (ст. 28 Закона № 164-ФЗ).[4]

Содержательный анализ правового поля РФ, позволяет утверждать, что анализируемые, в аспекте данной работы правоотношения, урегулированы на уровне норм специального Закона, а именно: Федеральным законом от 29.10.1998 N 164-ФЗ (ред. от 16.10.2017) "О финансовой аренде (лизинге)". (далее «специальный Закон»).[4]

В свою очередь осуществления содержательного анализа, непосредственно норм специального Закона, позволяет утверждать, что законодатель под лизингом, законодатель подразумевает совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга; (ст.2 специального Закона).[4]

При операции лизинга, имущество приобретает лизинговая компания (лизингодатель), которая передает его лизингополучателю в соответствии со статьей 2 специального Закона.

Лизингополучатель предоставляет необходимые учредительные и финансовые документы, и вносит аванс 20–30% от стоимости приобретаемого имущества.

На протяжении всего срока лизинга, лизингополучатель выплачивает лизинговые платежи по договору. Лизингополучатель оплачивает не только стоимость имущества, но и сумму страховки, маржу лизинговой компании и налог на лизинговое имущество.

Итоговая сумма этих платежей может оказаться больше сумм выплат по кредиту. Чаще всего договор лизинга предусматривает переход права собственности на оборудование к лизингополучателю, согласно пункту 5 статьи 15 специального Закона. [4]

В этом случае в общую сумму договора включается выкупная стоимость предмета лизинга (ст. 28 Закона специального Закона).

Осуществления содержательного анализа норм специального Закона, позволяет утверждать, что лизингом является по своей экономической природе, разновидностью одной из форм кредитования, учитывая тот факт что при вступлении в соответствующие правоотношения, заключается ряд договоров, которые заключаются и при вступление в кредитные правоотношения.

При этом следует отметить, что при формировании именно кредитных правоотношений, право собственности переходит к заемщику, сразу, как правило одновременно с оформлением таких правоотношений, формируя при этом наличие определенного долгового обязательства заемщика перед финансовым учреждением.

В отличии от кредита, правоотношения лизинга предусматривают закрепление права собственности за лизингодателем, и предусматривают возможность выкупа имущества заемщиком, после окончании срока действия договора лизинга.

Исходя из вышеизложенного, можно сделать обоснованный вывод, что по своей правовой природе, договор лизинга является по сути договором передачи имущества в аренду на определенный срок, и специфических условиях.

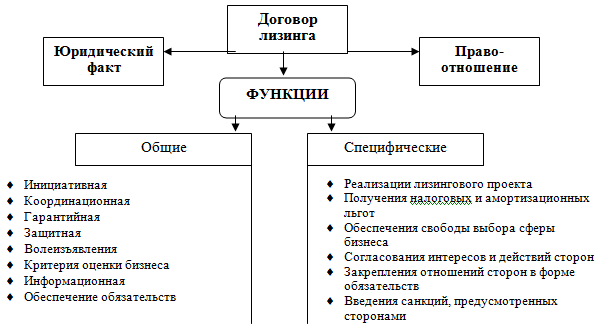

Иллюстративно, договор лизинга в целом, можна охарактеризовать следующим образом, а именно:

Рис.3. Общая характеристика договора лизинга в РФ.[2,4]

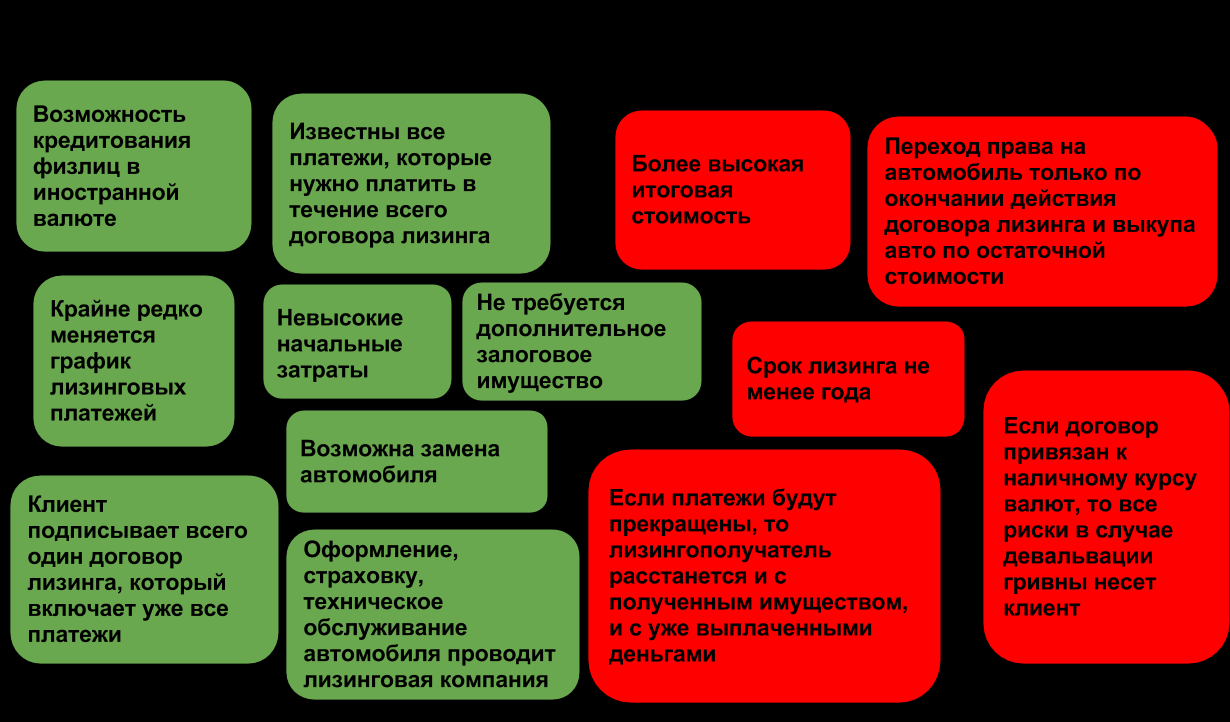

Также, иллюстративно, можно отобразить преимущества и недостатки лизинга, как долгового правоотношения, а именно:

Рис.4. Преимущества и недостатки лизинга.[4]

Содержательный анализ вышеуказанного иллюстрационного изображения, позволяет утверждать, что такое правоотношение как лизинг в РФ, имеет ряд как и преимуществ, так и недостатков, при этом каждый заемщик, сам выбирает схему приобретения той или иной вещи с привлечением заемного капитала, учитывая индивидуальные, специфические факторы.

Общую схему трансакции лизинга, можно отобразить следующим образом, а именно:

Рис.5. Общая схема операции лизинга в РФ.[2,4]

Общие принципы лизинга, можно иллюстративно отобразить следующим образом, а именно:

Рис.6. Принципы лизинга.[4]

Виды лизинга в соответствии с признаками окупаемости (условиями амортизации), можно классифицировать следующим образом, а именно::

- финансовый;

- оперативный лизинг; [4]

Содержательный анализ специализированных научных источников, позволяет утверждать, что финансовый лизинг (капитальный) представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия договора (соглашения) между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

После завершения срока лизингового договора (соглашения) лизингополучатель может купить объект сделки по остаточной стоимости, заключить новый договор на меньший срок и по льготной ставке, вернуть объект сделки лизинговой компании.

Вышеуказанный вид лизинга наиболее распространен в России.[24-25]

Дальнейший содержательный анализ специализированных научных источников, позволяет утверждать, что оперативный лизинг (сервисный) представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Он заключается чаще всего на срок от нескольких месяцев до трех лет.

На основании вышеизложенного, можно сделать обоснованный и мотивированный вывод, о том, что лизинг как форма привлечения заемного капитала для приобретения вещей (активов) длительного пользования, является одной из прогрессивных форм кредитования, при этом указанный продукт в целом имеет как ряд преимуществ, так и недостатков, что обусловлено спецификой соответствующих правоотношений, а также условиями внешней среды.

ГЛАВА 2. РЫНОК ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Общая характеристика рынка лизинговых операций в РФ

Содержательный анализ общедоступных, специализированных, информационных источников, позволяет утверждать, что объем лизингового бизнеса за 2016 год вырос на 36% и составил 742 млрд рублей, достигнув уровня 2011 года. [24]

Структурный анализ указанного периода, позволяет утверждать также, что столь существенный прирост рынок показал в том числе за счет крупных сделок в IV квартале, на который пришлось около 39% нового бизнеса за 2016 год.

Однако, помимо крупных сделок, важным драйвером рынка выступил авто лизинг, доля которого в авто продажах достигла 10%.

Прирост объема нового бизнеса (стоимости имущества) за 2016 год составил около 36%, а его номинальный объем, по оценке RAEX (Эксперт РА), достиг 742 млрд рублей.

О восстановлении рынка также свидетельствует увеличение числа участников исследования: с 110 за 2015 год до 119 за 2016 год. [24]

На сновании вышеизложенного, можно сделать обоснованный и мотивированный вывод, что в целом восстановление рынка обусловлено как активизацией лизинговыми компаниями региональных сделок, так и заключением лизингодателями крупных сделок с ж/д техникой, самолетами и водным транспортом в IV квартале (на него пришлось около 39% лизингового бизнеса за весь 2016 год против 29% годом ранее).

Следует также отдельно отметить, что активизация региональных сделок позитивно сказалась на розничном сегменте, который вырос на 33% (-12,5% годом ранее) и составил около 375 млрд рублей за 2016 год. [24]

В результате доля сегмента МСБ в объеме нового бизнеса второй год подряд превышает 50%.

Ключевое позитивное влияние на розничный сегмент оказал авто лизинг, доля которого на рынке составила около 35%. [24]

Кроме того, рост показали строительная и с/х техника, нарастившая доли на рынке до 7 и 3%, соответственно. Количество лизинговых сделок в 2016 году, по данным анкетирования, составило не менее 145 тыс. (+12% к 2015 году). Вместе с тем средняя сумма сделки на рынке за прошедший год выросла с 6,7 до 8,2 млн рублей, что обусловлено заключением крупных сделок в конце года (за 9 месяцев 2016 года средняя сумма лизинговой сделки не превышала 7 млн рублей).[24]

Рост доли лизинга в авто продажах отчасти обусловлен тем, что производители и официальные дилеры для поддержания объема реализации автомобилей стали активнее работать с лизинговыми компаниями.

Однако ключевое позитивное влияние на протяжении последних двух лет на объем лизинга автотранспорта оказала государственная программа льготного авто лизинга.

Средства госпрограммы позволили передать в лизинг более 63 тыс. автомобилей за последние два года, что, по оценке RAEX (Эксперт РА), привело к увеличению объемов нового бизнеса с автомобилями в 2015 году на 18%, в 2016 году – на 14%. Без учета эффекта государственных субсидий доля лизинга в совокупных продажах новых грузовых и легковых автомобилей за последние два года выросла бы с 5 до 8%, а не до 10%.[24]

Согласно базовому прогнозу влияние реформы регулирования лизинга на рынок начнет сказываться только с 2018 года.

Позитивный (базовый) прогноз подразумевает, что объем нового бизнеса по итогам 2017 года вырастет на 15% и составит около 850 млрд рублей. Согласно данному прогнозу, ж/д сегмент покажет рост на уровне 10% вследствие достижения баланса парка полувагонов. На авиа лизинг позитивно повлияет господдержка аренды / лизинга российских самолетов, в том числе воздушных судов «Сухой Суперджет – 100».

В результате объем авиа лизинга вырастет на 10%.

Перезапуск госпрограммы по льготному авто лизингу и частичная реализация отложенного спроса поддержат авто сегмент, объем нового бизнеса в котором возрастет на 20%. [24]

Дальней содержательный анализ специализированных информационных источников, позволяет утверждать, что за 9 месяцев 2017 года объем лизингового бизнеса вырос на 58% и составил 710 млрд рублей. Основными драйверами рынка за счет реализации госпрограмм стали транспортные сегменты. [25]

При этом, более глубокий содержательный соответствующей аналитической информации, позволяет обоснованно и мотивированно утверждать, что благодаря сделкам с ж/д и авиатехникой доля оперативного лизинга в новом бизнесе достигла 21%.

При этом следует отметить, что на фоне активного роста транспортных сегментов лизинг высокотехнологичного оборудования, потребность в котором испытывают крупные промышленные предприятия и государственных корпорации, по-прежнему составляет менее 5% рынка, что является сдерживающим фактором развития экономики.

Развитие данного сегмента позволило бы ускорить процесс модернизации экономики и снизить отраслевую концентрацию рынка лизинга, объем которого по итогам 2017 года превысит 1 трлн рублей.

Объем лизингового бизнеса за январь – сентябрь 2017 года года достиг 710 млрд рублей, что стало максимумом для первых 9 месяцев за всю историю лизингового рынка РФ.[25]

Содержательный анализ специализированной аналитической информации, позволяет утверждать, что, без учета государственной поддержки доля лизинга в авто продажах за 9 месяцев 2017 года составила не более 7% вместо 9%.

Госпрограммы по субсидированию продаж грузового автотранспорта позволили, по расчетам агентства, дополнительно сдать в лизинг около 6 тыс. единиц техники (17% от количества переданных в лизинг грузовых автомобилей за три квартала 2017 года).

В итоге за 9 месяцев 2017 года доля лизинга в продажах грузовых автомобилей достигла около 64% против 53% за 2016-й. [25]

В то же время легковой авто лизинг, оставшись без поддержки Минпромторга, оказался менее востребован, что привело к снижению его доли в продажах с 8% за 2016 год до 6,2% за три квартала 2017-го.

Доля оперативного лизинга за январь – сентябрь 2017-го достигла в новом бизнесе 21% (против 12% годом ранее) вследствие проведения ж/д и авиа сделок лидерами рынка.

Концентрация на лидерах в оперативном лизинге значительно выше, чем в финансовом: так, на долю топ-3 арендодателей приходится 72% рынка против 37%.

Доля оперативного лизинга в лизинговом портфеле также значительно выросла и составляет 17,4% по состоянию на 01.10.2017 против 5,3% на 01.10.2016. Дальнейшее снижение процентных ставок приведет к уменьшению размера последнего платежа (balloon payment), что повысит конкурентоспособность и обеспечит большее распространение оперативного лизинга.[25]

Несмотря на абсолютный прирост, доля высокотехнологичного лизинга на рынке по-прежнему составляет менее 5%, что также свидетельствует о сдерживающем факторе технологического развития экономики.

На основании вышеизложенного, можно сделать обоснованный и мотивированный вывод, о том, учитывая тот факт что рынок лизинга как правило обслуживает капиталоемкие отрасли о чем свидетельствует вышеуказанная аналитическая информация, экономика России вышла из финансового кризиса, и планомерно набирает обороты.

2.2. Общая характеристика динамики рынка лизинга в РФ

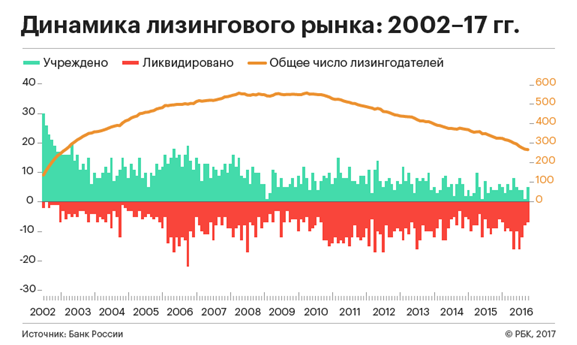

Дальнейший содержательный анализ специализированных информационных источников, позволяет охарактеризовать динамику на рынке лизинга России в целом по количеству участников рынка период 2002 – 2017 гг, что иллюстративно можно отобразить следующим образом, а именно:

Рис.7. Динамика лизингового рынка РФ за 2002 – 2017 гг.[23]

На основе анализа вышеизложенного, иллюстрационного изображения, можно сделать обоснованный и мотивированный вывод, о том, что количество участников рынка лизинга сокращалась в периоды финансовых кризисов, что является общеизвестным фактом.

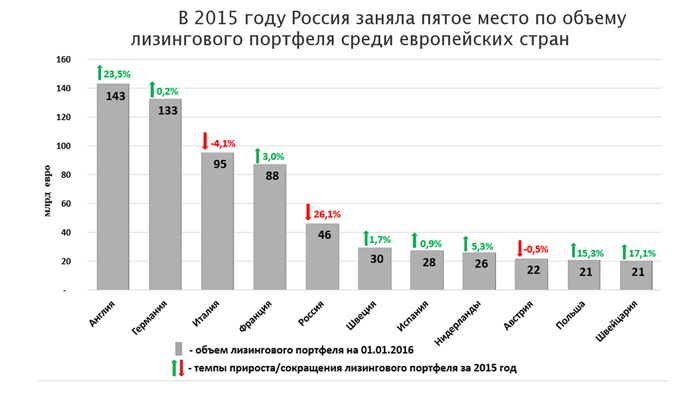

Общее позиционирование России в общем рейтинге европейский стран по объему лизингового портфеля, иллюстративно можно отобразить следующим образом, а именно:

Рис.8. Место России по объему лизингового портфеля в 2017 г. среди европейских стран.[24]

На основе анализа вышеизложенного иллюстрационного изображения, можно сделать обоснованный и мотивированный вывод, о том, что Российская Федерация, занимает достаточно достойное место на европейском рынке лизинга.

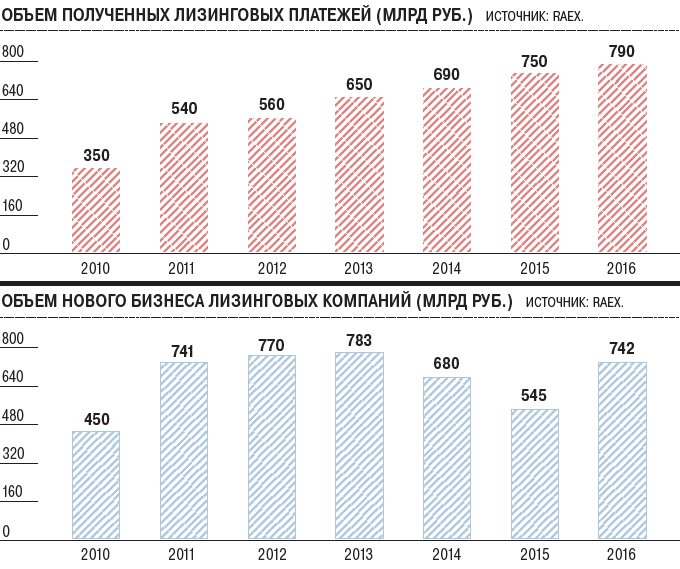

Динамику лизинговых платежей, а также объем нового бизнеса на рынке лизинга в России за период 2010 – 2016 гг, иллюстративно, можно отобразить следующим образом, а именно:

Рис.9. Динамика лизинговых платежей, а также объем нового бизнеса на рынке лизинга в России за период 2010 – 2016 гг. [25]

На основе анализа вышеизложенного иллюстрационного изображения, можно сделать обоснованный и мотивированный вывод, что динамика рынка лизинга, хоть и была подвержена определенной волалитности, при этом в целом наблюдается положительный тренд, о чем уже также указывалось ранее.

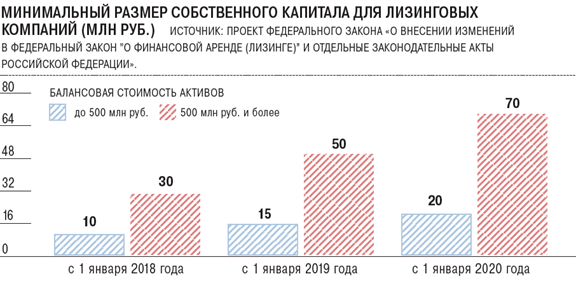

Дальнейший содержательный анализ правового поля нашего государства, позволяет сделать обоснованный и мотивированный вывод, о том, что законодатель повышает требования к лизинговым компаниям, которые являются финансовыми организациями, в плоскости планомерного увеличения уставного капитала последними, что иллюстративно, в динамике можно отобразить следующим образом, а именно:

Рис.10. Динамика изменения минимального размера собственного капитала лизинговых компаний в РФ.[4]

На основании анализа вышеизложенного иллюстрационного изображения, можно сделать обоснованный и мотивированный вывод, о том, что законодателем предъявляются более жесткие требования к участникам рынка лизинга, путем административного регулирования минимального уровня собственного капитала таких компаний, осуществив при этом привязку минимально необходимого размера уставного капитала, к размеру активов такой компании.

2.3. Общая характеристика проблемных аспектов функционирования рынка лизинга в РФ

С 2014 гг. обострилось соперничество Российской Федерации на международной политической арене со странами Запада.

Внедрение Соединенными Штатами Америки, и странами Евросоюза секторальных санкций по отношению к отдельным (стратегическим) отраслям и ключевым компаниям Российской Федерации, не могло не сказаться на процессах в экономике Российской Федерации.

Данные процессы, обусловили негативный тренд развития экономики РФ,[18-23] про что свидетельствует проведенной нами анализ цифровой, официальной информации, полученной из официальных отчетов Банка России, в частности за период с 2010 гг. – 2016 год.[18-23]

Данные санкции, и это является общеизвестным фактом, обусловили и ограничение в доступе к рефинансированию, а именно невозможности ключевым компаниям национальной экономике РФ, получить долговое финансирование, а именно так называемые «длинные деньги», как на реализацию новых инвестиционных проектов, так и для рефинансирования существующих задолженностей.

Вышеуказанные меры, естественно не могли не сказаться на уровне инвестиционной активности соответствующих субъектов, что в свою очередь обусловило к сворачиванию соответствующих инвестиционных программ, уменьшению операционной прибыли корпораций, которые были вынуждены искать соответствующие финансирование на внутреннем рынке, под гораздо более высокую доходность такого финансирования.

Кроме того, политическая напряженность, повлекла за собой панические распродажи российских ценных бумаг на фондовом рынке консервативными инвесторами, которые несклонны к риску, и которые предпочли выйти из активов, зафиксировать и вывести прибыль, что опять таки обусловило давление и дополнительный спрос на иностранную валюту на внутреннем валютном рынке.[18-23]

Кроме того, указанные санкции коснулись и технологического сектора, в виде невозможности импорта национальными компаниями ключевых секторов экономики, импортировать необходимые технологическое оборудование и технологии.

Указанные обстоятельства также не могли не сказаться на уровне деловой активности в Российской Федерации.[18-23]

В тоже время, проведенной выше анализ, позволяет утверждать, что на данный момент экономика Российской Федерации, оправилась, от определенной степени шоковых ситуаций обусловленных применением вышеуказанных сдерживающих мер, что в немалой степени способствовало реализация политики импортозамещания, а также действия Банка России на внутреннем рынке направленные на поддержание внутренней ликвидности и макроэкономической стабильности. [18-23]

Исходя из выше изложенного, в качестве практических, прикладных рекомендаций, можно сформулировать вывод о необходимости применения политики более агрессивного протекционизма на российском рынке, в разных секторах национальной экономики, что создаст по сути компенсаторные факторы, для национальных производителей, терпящих убытки от внедрение внешних сдерживающих санкций носящий агрессивный характер, в рамках геополитической борьбы на международной политической арене, что в свою очередь достаточно благоприятно скажется и на рынке лизинговых операций, за счет активации резервов внутреннего рынка долгового капитала РФ.

ЗАКЛЮЧЕНИЕ

В вышеизложенной работе, был осуществлен содержательный анализ таких категорийных экономических понятий как «ссудный капитал», «кредит», а также дана непосредственно характеристика как понятию «лизинг», так и охарактеризована динамика соответствующего сегмента финансового рынка Российской Федерации.

На основании вышеизложенного, можно сделать следующие обоснованные и мотивированные выводы, а именно:

- Формирование правоотношений в сфере заемного капитала, имеет исторический характер, такие правоотношения трансформируются под влиянием современных требований человеческого общества;

- Одной из форм предоставления заемного капитала на современном этапе развития соответствующих правоотношений на рынке заемного капитала, является лизинг;

- Правоотношения лизинга в Российской Федерации, императивно урегулированы нормами материального права, а именно: нормами Гражданского Кодекса РФ, а также регулируются нормами соответствующего специального Закона;

Правоотношения лизинга имеют как преимущества так и недостатки, о чем содержательно свидетельствует проведенный выше анализ; превалирует на рынке России, оперативный лизинг как вид;

- Рынок лизинга в России, несмотря на турбулентность на финансовом рынке, хоть и подвержен волалитности являясь сегментом последнего, однако динамика развития последнего носит в целом позитивный характер;

- Законодательными новациями на рынке лизинга следует считать требования законодателя о планомерном увеличении минимального уровня собственного капитала, привязка последнего к соотношению по размеру активов, что безусловно окажет положительное влияние на финансовую устойчивость и ликвидность участников рынка;

Исходя из вышеизложенного, можно сделать следующие выводы рекомендательного характера, направленные на совершенствование анализируемых процессов, а именно:

- Необходима соответствующая государственная поддержка, направленная на увеличение доли операций лизинга на рынке РФ, связанных с имуществом высокотехнологического сектора предназначенного для эксплуатации промышленным секторе экономики, что создаст синергетический эффект, в виде дополнительных рабочих мест, прибавление добавленной стоимости выпускаемой продукции, а следовательно и отчисления в бюджеты и внебюджетные фонды всех уровней.

Учитывая вышеизложенное, можно сделать обобщающий вывод о том, что тема исследования, подтвердила свою актуальность в процессе исследования, тема является прикладной.

СПИСОК ЛИТЕРАТУРЫ

- Конституции Российской Федерации [Электронный ресурс]. Режим доступа: www.consultant.ru/document/cons_doc_LAW_28399/

- Гражданский кодекс Российской Федерации (ГК РФ). [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/

- Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ. [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_37570/

- Федеральный Закон от 29.10.1998 N 164-ФЗ (ред. от 16.10.2017) "О финансовой аренде (лизинге)". [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20780/8764f1ea3b4838d75bea542a4b17522b6649f35d/

- Дардик, В.Б. Банковское дело / В.Б. Дардик, Н.В. Кондакова. - М.: КолосС, 2007. - 247 c.

- Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - 591 c.

- Иванова, Т.Ю. Банковское дело. Управление в современном банке / Т.Ю. Иванова. - М.: КноРус, 2012. - 304 c.

- Кабушкин, Н.И. Банковское дело. Экспресс-курс / Н.И. Кабушкин. - М.: КноРус, 2012. - 352 c.

- Киреев, В.Л. Банковское дело: Учебник / В.Л. Киреев, О.Л. Козлова. - М.: КноРус, 2012. - 240 c.

- Коваленко, С., Б. Банковское дело: сборник тестов / С. Б. Коваленко. - М.: Финансы и статистика, 2010. - 160 c.

- Костерина, Т.М. Банковское дело: Учебник для бакалавров / Т.М. Костерина. - М.: Юрайт, 2013. - 332 c.

- Костерина, Т.М. Банковское дело: Учебник для СПО / Т.М. Костерина. - Люберцы: Юрайт, 2015. - 332 c.

- Костерина, Т.М. Банковское дело: Учебник для академического бакалавриата / Т.М. Костерина. - Люберцы: Юрайт, 2016. - 332 c.

- Кроливецкая, Л.П. Банковское дело в вопросах и ответах / Л.П. Кроливецкая. - М.: Эксмо, 2010. - 208 c.

- Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2013. - 360 c.

- Ларина, О.И. Банковское дело. практикум: Учебное пособие для академического бакалавриата / О.И. Ларина. - Люберцы: Юрайт, 2015. - 251 c.

- Официальный вэб – сайт ВТБ – Лизинг в сети Интернет. [Электронный ресурс]. Режим доступа: http://www.vtb-leasing.ru/

- Годовой отчет Банка России за 2010 г. с.270. [Электронный ресурс]. Режим доступа: https://www.cbr.ru/publ/God/ar_2010.pdf

- Годовой отчет Банка России за 2011 г. с.281. [Электронный ресурс]. Режим доступа: https://www.cbr.ru/publ/God/ar_2011.pdf

- Годовой отчет Банка России за 2012 г. с.293. [Электронный ресурс]. Режим доступа: https://www.cbr.ru/publ/God/ar_2012.pdf

- Годовой отчет Банка России за 2013 г. с.283. [Электронный ресурс]. Режим доступа: https://www.cbr.ru/publ/God/ar_2013.pdf

- Годовой отчет Банка России за 2014 г. с.253. [Электронный ресурс]. Режим доступа: https://www.cbr.ru/publ/God/ar_2014.pdf

- Годовой отчет Банка России за 2015 г. с.261. [Электронный ресурс]. Режим доступа: https://www.cbr.ru/publ/God/ar_2015.pdf

- Специализированный информационный портал экономической информации и анализа. Анализ рынка лизинга РФ за 2010 – 2016 гг [Электронный ресурс]. Режим доступа: https://raexpert.ru/researches/leasing/2016 - рынок лизинга 2016

- Специализированный информационный портал экономической информации и анализа. Анализ рынка лизинга РФ за 9 месяцев 2017г. [Электронный ресурс]. Режим доступа: https://raexpert.ru/researches/leasing/9m2017 2017

- Отличие бухгалтерского учета от налогового учета (Сравнительная характеристика бухгалтерского и налогового учета)

- Налоги с физических лиц и их экономическое значение 9Налог на доходы физических лиц как инструмент обеспечения экономической безопасности)

- АНАЛИЗ ОСОБЕННОСТЕЙ СОВЕТСКОГО ЗАКОНОДАТЕЛЬСТВА В ПРАВЕ СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ

- Инфляция и антиинфляционная политика в России (Положительные и отрицательные последствия инфляции)

- Доходы и расходы бюджета

- Теоретические основы анализа прибыли и рентабельности банка

- Понятие и виды наследования, роль нотариуса в современном законодательстве РФ

- Договорные конструкции (Сущность договорных конструкций)

- Общество с ограниченной ответственностью (Понятие и правовое регулирование общества с ограниченной ответственностью)

- Процедура несостоятельности (банкротства) (Особенности банкротства юридических лиц)

- Банкротство юридических фирм (Особенности банкротства юридических лиц)

- Правовое регулирование рекламной деятельности (Правовые основы регулирования рекламной деятельности)