Личное страхование и перспективы его развития в РФ (Сущность и функции страхования)

Содержание:

Введение

Международная практическая деятельность не разработала более выгодного, целесообразного и недорого способа сохранности экономической заинтересованности производителей, чем страхование. Важнейшая составляющая в системе страховой защиты интересов граждан - это личное страхование, которое призвано обеспечивать страховые выплаты при возникновении таких страховых случаев, как:

- нанесение вреда здоровью населения, смерть их в результате несчастного случая или болезни (страхование от болезней и несчастных случаев);

- необходимость оказывать медицинскую, лекарственную помощь и прочих услуг в результате расстройства здоровья физического лица или состояния физического лица, которые требуют организации и оказания таких услуг (медицинское страхование);

- дожитие граждан до определенных возраста либо срока или возникновение других событий в жизни граждан, также их смерть (страхование жизни).

Актуальность темы курсовой работы обусловлена тем, что личное страхование служит одним из стратегических секторов экономики, поэтому необходимо проведение исследований его финансового механизма.

Объектом курсовой работы является механизм личного страхования.

Предметом исследования явились экономические, финансовые и организационные отношения, возникающие в процессе развития личного страхования.

Целью курсовой работы стало изучение сущности личности страхования и его перспектив развития.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть экономическую сущность и функции личного страхования;

- рассмотреть виды личного страхования;

- исследовать финансовый механизм личного страхования;

- проанализировать финансовые показатели личного страхования в России;

- рассмотреть финансовые рычаги влияния на страховые организации, осуществляющие личное страхования;

- выделить перспективные направления развития личного страхования в России.

Для написания курсовой работы была использована научная, методическая, учебная литература, материалы экономических журналов и газет, данные интернета.

Нормативно-правовую основу исследования составили Гражданский кодекс РФ, Федеральные законы, нормативно-правовые акты Министерства финансов РФ, которые регулируют механизм функционирования системы страхования жизни.

Исходя из цели и задач исследования, курсовая работа состоит из введения, трёх глав, заключения, списка использованных источников, приложения.

Глава 1. Теоретические основы личного страхования

1.1. Сущность и функции страхования

Страхование в качестве экономической категории создает денежные (страховые) фонды при участии страхователей (юридических и физических лиц). Страховые фонды применяются страховыми организациями с целью выплаты страхового возмещения страхователям (застрахованным или выгодоприобретателям) при возникновении страховых случаев, которые оговорены в договоре страхования [13].

Экономическая сущность страхования выражается через функции. Как экономическая категория страхование выступает составляющей финансов, но в отличие от финансов включает сферу перераспределительных отношений. Соответственно страхование требуется рассматривать как самостоятельную экономическую категорию. Во-первых, страхование осуществляет особенные функции (рисковую, предупредительную, сберегательную), которых нет у финансов. Во-вторых, страхование произошло раньше финансов, и развитие происходило по пути усовершенствования денежной формы раскладки ущерба. В-третьих, страхование не всегда связано с образованием страхового фонда денежных средств и может выступать в натуральной форме. Следовательно, страхование - это как самостоятельная экономическая категория [18, 31]. Для страхования типична еще одна функция – инвестиционная. Страховые организации обязаны создавать страховые резервы, которые отграничены от общегосударственных резервов, и в условиях рыночной экономики способны применять данные денежные средства в инвестиции.

Таким образом, главные функции страхования: сберегательная, рисковая, предупредительная, – состоят в крепкой связи с инвестиционной функцией. Инвестиционная функция в свою очередь предоставляет возможность реализовать рисковую и сберегательную функции в страховании.

Инвестиционная функция - это договоры накопительного страхования жизни. Соответственно со статьей 26 Закона РФ «Об организации страхового дела в Российской Федерации» страховщик, который рассчитывает страховой тариф при накопительном виде страхования жизни, в структуру страхового тарифа вводит инвестиционную надбавку, которая учитывает ссудный процент и его изменения в определенном временном интервале. По рисковым видам страхования страховщик может периодически чувствовать угрозу недостаточности страхового фонда при возникновении страхового случая и выплаты страхового возмещения [12]. Чтобы решить такую проблему страховщикам требуется осуществить инвестиционную функцию, не выходящей за пределы экономических отношений в условиях рыночной экономики.

Изучая страхование, не стоит забывать и о социальной функции, которую осуществляет страхование. Социальная функция проявляет себя в обеспечении защищенности субъектов, формировании социально-экономической стабильности в обществе. Государство понимает важность социальных гарантий для населения, а их реализация происходит через государственные страховые организации, которые дают минимум гарантий через обязательные виды страхования.[16].

Различают несколько основных видов страхования (см. таблицу 1).

Таблица 1 - Классификация видов страхования по объектам страхования

|

Виды страхования |

Объект страхования |

Распространение страхования |

|

Личное |

Жизнь и здоровье людей |

На страхование жизни; от несчастных случаев; пенсий; медицинское страхование. |

|

Имуществен ное |

Товароматериальные ценности и имущественные интересы страхователя |

С/х страхование; страхование имущества ПРФС; имущества граждан, сданного в аренду; транспортное страхование. |

Продолжение таблицы 1

|

Страхование экономических рисков |

Собственность юридических лиц и граждан |

Страхование на случай ущерба, причиненный стихийным бедствием; от потери прибыли; от инфляции. |

|

Страхование гражданской ответствен- ности |

Гражданская ответственность |

Страхование гражданской ответственности владельцев автотранспорта; адвокатов, врачей. |

Особый интерес представляет личное страхование, которое выступает объективно важной составляющей рыночной экономики, и уровень его зрелости служит показателем зрелости рыночных отношений.

1.2. Финансовый механизм личного страхования

В статье 927 Гражданского Кодекса Российской Федерации установлено, что страхование применяется при заключении договоров имущественного или личного страхования. Законодатель документально определяет, что имеется два вида страхования: личное и имущественное [1].

Личное страхование - это способ обеспечения физических лиц от непредвиденных ситуаций, которые впоследствии причиняют вред жизни человека, его дееспособности и здоровью. Данный вид страхования также является основным финансовым механизмом, предусматривающим защиту благосостояния граждан. Главнейшее предназначение личного страхования является обеспечение эффективной защиты граждан от прямого и непрямого воздействия угроз предвиденных рисков.

В соответствии с Законом Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» [2], к предметам личного страхования относят:

1. Имущественные интересы, которые связаны с дожитием граждан до обусловленных возраста или срока или появлением прочих событий в жизни граждан, также с их смертью (страхование жизни).

2. Имущественные интересы, которые связаны с нанесением вреда здоровью граждан, также с их смертью в вследствие несчастного случая или болезни (страхование от болезней и несчастных случаев).

3. Имущественные интересы, которые связаны с оплатой организации и оказания лекарственной и медицинской помощи (медицинских услуг) и прочих услуг, в результате расстройства здоровья физического лица или состояния физического лица, которые требуют организации и оказания подобных услуг, а также проведения профилактических мероприятий, которые снижают уровень опасных для здоровья или жизни физического лица угроз и (или) устраняют их (медицинское страхование).

В настоящее время укоренилось мнение, что личное страхование является самостоятельным видом (подотраслью), страхования и обладает своими особенностями и спецификой [5].

Специфика личного страхования и его финансовый механизм проявляется в его признаках.

1. Среди признаков личного страхования некоторые правоведы называют признак, в соответствии с которым личное страхование имеет в своей основе универсальную обеспечительную сущность (функцию). Такая функция, с одной стороны – это возмещение понесенных убытков, а с другой, – выплата конкретной денежной суммы независимо от наличия или отсутствия убытков, и поэтому личное страхование еще именуют страхованием сумм.

2. Следующий признак личного страхования заключается в том, что страховой интерес состоит в получении имущественного возмещения, связанного с нематериальными благами (жизнью, здоровьем, трудоспособностью и т.д.). В то же время следует иметь в виду, что когда говорится о «страховании жизни», то «подразумевается страхование интереса к жизни».

3. Следующий признак личного страхования - это то, что в качестве страховых случаев могут предусматриваться негативные события (нанесение вреда жизни и здоровью, болезнь гражданина) и позитивные события (достижение установленного возраста – совершеннолетия, бракосочетание, возникновение других событий в жизни граждан) [27, с.89].

4. Личные интересы, которые подлежат страхованию, не подлежат денежной оценке. Так, идя из ст. 947 ГК РФ в договорах личного страхования страхователь и страховщик по своему усмотрению устанавливают страховую сумму.

5. При личном страховании для предоставления защиты не потребуется, чтобы вред имел денежную оценку. Законом определено, что вред, который причинен здоровью и жизни граждан, обязан быть компенсирован тем, кто его нанес, имеется в виду лишь то, что нанесенный вред обязан быть возмещен хотя бы и деньгами.

6. Личное страхование может быть не только лишь в пользу страхователя, но и в пользу застрахованного лица, а также лица, которое не является застрахованным лицом.

7. Личное страхование - это обязательство срочное, поскольку «наступление известного возраста определяется календарным днем, а наступление смерти, хотя и неизвестно, когда наступит, но известно, что оно вообще наступит».

Личное страхование имеет много общего с социальным страхованием, и, главным образом – это по объектам страховой защиты граждан. Все же между личным страхованием и социальным имеются отличия. Основная из них касается источников создания страховых фондов. В личном страховании - это, главным образом, индивидуальные доходы, а в социальном - средства предприятий, организаций, учреждений.

Личное страхование может проводиться в добровольной и обязательной форме, а социальное – только обязательной.

Личное страхование - это страхование жизни, медицинское страхование, страхование от несчастных случаев и болезней.

Основная цель страхования жизни - это предотвратить критическое ухудшение уровня жизни. Такой вид страхования носит долговременный характер, поскольку договоры заключают на несколько лет, а иногда и пожизненно. Страхованием жизни предусматривается выплата страховой суммы страхователю или иному лицу в связи: с дожитием до установленного срока или события или до пенсионного возраста с последующей бессрочной выплатой ежемесячной пенсии в определенном размере; с наступлением смерти застрахованного лица; с разными увечьями от несчастного случая, которое произошло в период страхования. Данное страхование осуществляет сберегательную функцию - накопление денежных средств [4, с.84].

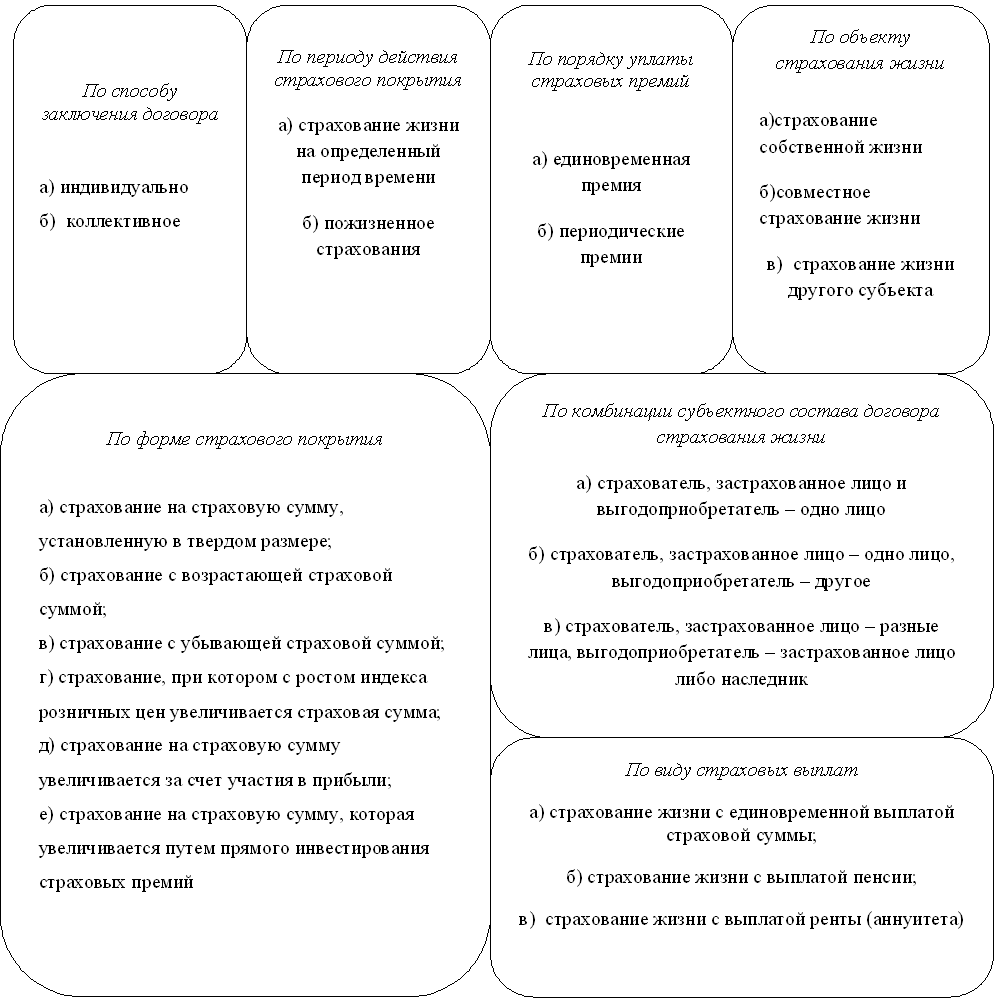

Классификация видов страхования жизни представлена в Приложении 1.

В страховании от несчастных случаев и болезней присутствует характерная этому виду специфичность с рисками. В частности, страховым случаем признается определенный момент, который наступил в случайном порядке. Принято различать страхование от несчастных случаев:

индивидуально - от несчастных случаев;

детей - от несчастных случаев;

работников - за счет предприятий, учреждений и организаций;

работников железнодорожного транспорта - от несчастных случаев;

обязательное страхование пассажиров.

В данном виде страхования возникает масса проблем при его исполнении страховой компанией в связи с тем, что страховой компании необходимо достоверно убедиться в том, что страховой случай наступил случайно, а не преднамеренно.

Что касается медицинского страхования, следует отметить, что оно отображено несколькими видами личного страхования, предусматривающие долг страховщика по реализации оплаты медицинских услуг, медицинских материалов в пределах страховой суммы в случаях амбулаторно- поликлинического лечения застрахованного лица; санаторно-курортного, восстановительного лечения застрахованного лица, стационарного лечения застрахованного лица.

Соответственно действующего законодательства, добровольное медицинское страхование проводится на основании программ добровольного медицинского страхования. Оно гарантирует гражданам получение дополнительных медицинских и прочих услуг, которые сверх установлены программами обязательного медицинского страхования.

Обязательное медицинское страхование - это составная часть государственного социального страхования и гарантирует всему населению РФ одинаковые возможности в получении лекарственной и медицинской помощи, которая предоставляется за счет средств обязательного медицинского страхования в объеме и на условиях, надлежащих программам обязательного медицинского страхования [29].

Последовательность проведения обязательного медицинского страхования в РФ определен Федеральным Законом РФ от 29.11.2010 № 326- ФЗ «Об обязательном медицинском страховании в Российской Федерации». В стране образован Федеральный и территориальные фонды обязательного медицинского страхования. Страхователи при обязательном медицинском страховании - это органы исполнительной власти субъектов РФ и органы местного самоуправления – это для неработающего населения; организации, физические лица, которые зарегистрированы как индивидуальные предприниматели, нотариусы, которые занимаются частной практикой, адвокаты, физические лица, которые заключили трудовые договоры с работниками, а также выплачивают по договорам гражданско-правового характера вознаграждения, на которые , соответственно с законодательством Российской Федерации начисляются налоги в части, которая подлежит зачислению в фонды обязательного медицинского страхования -это для работающего населения. От оплаты страховых взносов на обязательное медицинское страхование высвобождены общественные организации инвалидов и находящиеся в их собственности предприятия, учреждения, объединения, которые созданы для реализации уставных целей данных организаций.

Страхователи при добровольном медицинском страховании - это некоторые граждане, которые обладают гражданской дееспособностью, или (и) предприятия, которые представляют интересы граждан. Страховые медицинские организации - это юридические лица, которые осуществляют медицинское страхование и имеют государственное разрешение (лицензию) на право проводить медицинское страхование.

При заключении договора личного страхования субъекты личного страхования: страховщик; страхователь; застрахованный; выгодоприобретатель, который получает страховую выплату в случае смерти застрахованного; страховые брокеры и страховые агенты.

Страховщики - это юридические лица и финансовые учреждения, которые созданы в форме акционерных обществ и имеющие лицензию на осуществления личного страхования, а также выполнение законодательных и экономических нормативных требований к формированию и функционированию страховых организаций. Прежде всего, это относится к размеру минимального уставного капитала, который должен быть полностью оплачен и быть не ниже размера, установленного Федеральным законом Российской Федерации «Об организации страхового дела». Так, в соответствии с Федеральным законом Российской Федерации «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 года N 4015-1: «минимальный размер уставного капитала страховщика, осуществляющего исключительно медицинское страхование, устанавливается в сумме 60 миллионов рублей. Минимальный размер уставного капитала иного страховщика определяется на основе базового размера его уставного капитала, равного 120 миллионам рублей, и … коэффициентов» [2].

Страховщики принимают на себя ответственность по взиманию страховых премий и обеспечение застрахованных лиц денежными средствами или оказанием необходимых услуг по восстановлению здоровья и трудоспособности граждан в случае возникновения непредвиденных событий [27]. В лице застрахованного, страхователя и выгодоприобретателя могут быть физические и юридические лица. Причем страхователем выступает дееспособное физическое лицо в возрасте от 18 до 75 лет.

Страховые агенты и страховые брокеры – это физические или юридические лица, которые занимаются посреднической деятельностью и предоставляют от имени страховщика страховые продукты, а также способствуют оптимальному подбору страховщиков для страхователя. Возникающие отношения между страхователем и страховиком оформляются официально, и заключается договор личного страхования в зависимости от вида страхования. При заключении договора личного страхования страховая компания имеет все основания осуществить осмотр лица, в пользу которого заключен договор страхования, с целью оценить его текущее состояние здоровья.

Полис личного страхования представлен в виде документа, который содержит две части: первая включает в себя общие положения по выбранному виду личного страхования и вторая, так называемая шедула, которая описывает персональные данные застрахованного лица.

Личное страхование основывается на следующих принципах:

- принцип дисконтирования;

- принцип участия в прибыли страховщика по особым инвестиционным полисам;

- принцип выкупа договора;

- принцип прозрачности страхования жизни.

Одним из главных принципов страхования жизни выступает принцип дисконтирования. В математической статистике данный принцип дает возможность очень точно рассчитывать показатели демографического развития общества (продолжительность жизни, вероятность дожить или умереть в определенном возрасте), позволяет страховщикам прогнозировать во времени будущие страховые выплаты. Следовательно, страховые организации с высокой степенью уверенности могут применять поступающие страховые взносы для инвестирования, заблаговременно устанавливая срок, когда придет время произвести страховую выплату [10, 22].

Принцип участия в прибыли страховщика по особым инвестиционным полисам основывается на том, что страховые компании по страхованию жизни, беря во внимание долгосрочный характер данного вида страхования, привлекают страхователей к участию в прибыли, которую они могут извлечь от использования средств страховых резервов. Ежегодно страховая организация отдает часть получаемой прибыли на повышение страховых сумм по договорам страхования жизни. Эта дополнительная сумма является бонусом и выплачивается только после завершения срока действия договора или возникновения страхового события. Выделяют две формы начисления бонусов:

- каждогодние бонусы, которые начисляются в форме объявленного процента от страховой суммы (простые и сложные с учетом реинвестирования);

- окончательный бонус, начисляемый страховой организацией по окончании срока действия договора или в случае претензии в целях увеличения интереса клиента в сохранении действия договора на весь период либо поощрения за длительный период оплаты премий при пожизненном страховании. Окончательный бонус тем больше, чем продолжительнее период действия договора [14].

Основой принципа выкупа договора является выкупная сумма, которая выступает в качестве денежной суммы, уплачиваемой страховщиком страхователю, который изъявил желание по какой-либо причине разорвать договор страхования жизни. Выкупная сумма - это стоимость аккумулированного по договору долгосрочного страхования жизни резерва премий на день досрочного расторжения договора. По всякому договору производят капитализацию уплачиваемых премий и начисляют математический резерв. Как правило, в полисе прописываются гарантированные стоимости выкупа страхового договора в различные сроки его прекращения [15, 27].

Принцип прозрачности является одним из главных принципов страхования жизни и подразумевает, что страхователь при заключении договора и в период его действия имеет право запросить от страховой организации всю информацию о ее деятельности и об осуществляемых ею страховых операциях, чтобы клиенту были ясны главные условия, на которых он заключает договор.

Рыночная экономика выдвигает повышенные требования и к личному страхованию. Представляется оптимальной следующая система защиты населения:

- первый уровень – это государственное социальное страхование и пенсионное обеспечение по единым для всех условиям получения пособий и пенсий;

- второй уровень – это коллективное страхование работников за счет средств предприятий (или профсоюзов). Заключение договоров по данному виду страхования будет выступать одним из непременных условий трудового соглашения работников с администрацией любого предприятия (организации). При этом страховая сумма должна исчисляться из возможно более высокой степени компенсации потерь;

- третий уровень – это заключение индивидуального страхования самим работником. Здесь одним из следствий рыночных отношений, очевидно, станет возрастание роли рисковых видов страхования при некотором снижении (но не отмене) сберегательных видов.

Итак, личное страхование является мощным механизмом обеспечения долгосрочных инвестиций в национальную экономику, что способствует повышению ее конкурентоспособности.

Личное страхование является выгодным для государства по двум причинам. Во-первых, средства, которые накапливаются страховыми компаниями, представляют собой внутренние вложения в национальную экономику. Во-вторых, стимулируя развитие личного страхования, государство решает задачу социальной защиты граждан и перекладывает ее на плечи страховых организаций.

1.3. Страхование жизни как основной вид личного страхования

Согласно действующему законодательству, под страхованием жизни понимается отрасль страхования, где объект - это имущественные интересы, которые связаны с дожитием граждан до определенного возраста или срока либо возникновением других событий в жизни граждан, а также с их смертью [2].

При этом выделяют несколько разновидностей страхования жизни: рисковое страхование жизни (предусматривается выплата при возникновении определенных страховых случаев), накопительное (предусматривается участие страхователя в инвестиционном доходе страховщика) и пенсионное страхование.

В Советском союзе, по оценкам экспертов, страхованием жизни было охвачено до 80-90% жителей, особой популярностью пользовались смешанное страхование жизни, страхование детей и свадебное страхование [15, с.74]. Однако с переходом к рынку и коренными преобразованиями в страховой сфере (появление частных страховых компаний, банкротство страховщиков, падение платежеспособного спроса населения) популярность страхования вообще и страхования жизни в частности резко упала.

Главные критерии, по которым различаются договоры страхования жизни, служат как объект страхования; последовательность уплаты страховых премий; срок действия страхового покрытия; вид страхового покрытия; форма страховых выплат; форма заключения договора; субъектный состав.

В зависимости от способа заключения договора страхование жизни подразделяют на индивидуальное и коллективное. Коллективные договоры составляются от имени юридического лица и покрывают риски для определенного числа физических лиц [23].

По комбинации субъектного состава договора страхования жизни выделяют договоры, в которых:

- одно и то же лицо совмещает в себе фигуру страхователя, застрахованного лица и выгодоприобретателя (самая подходящая комбинация для накопительных видов страхования, например, пенсионного);

- в одном и том же лице совмещаются страхователь и застрахованное лицо, выгодоприобретателем же выступает другое физическое или юридическое лицо;

- страхователем выступает одно лицо (физическое или юридическое), застрахованным лицом служит другое физическое лицо, выгодоприобретателем может являться и страхователь, и застрахованное лицо, и его наследник (такие договоры, как правило, заключаются между супругами или работодателями в отношении своих работников). В любом случае необходимо, чтобы выгодоприобретатель был конкретно указан в договоре по имени или по его положению к страхователю. Иногда страховая сумма может делиться между несколькими выгодоприобретателями в пропорциях, прописанных в договоре [28].

По сроку действия страхового покрытия различают договоры страхования жизни на определенный период времени и договоры пожизненного страхования. Критерий срока действия страхового покрытия, демонстрирует не только временной фактор, но и особенности риска, который возлагает на себя страховщик [6, 22].

Пожизненное страхование жизни в свою очередь разделяют на:

- страхование на фиксированную сумму – в этом случае срок давности отсутствует, страховой случай – смерть застрахованного, назначается выгодоприобретатель, уплачиваются периодические взносы в равном объеме с момента заключения договора и до наступления страхового случая, при страховом событии выгодоприобретатель получает строго фиксированную страховую сумму в полном объеме независимо от количества взносов;

- пожизненное страхование с двумя страховыми суммами – здесь также отсутствует срок давности, страховым случаем считается смерть застрахованного, назначается выгодоприобретатель, уплачиваются периодические взносы в равном объеме с момента заключения договора и до наступления страхового случая, в договоре прописывается гарантированная сумма и более низкая при заключении договора базовая страховая сумма, которая каждый год повышается за счет начисления %. При наступлении страхового события выплачивается та сумма, которая будет более высокой;

- пожизненное страхование с участием в прибыли страховой компании – срок давности отсутствует, страховым событием признается смерть застрахованного, назначается выгодоприобретатель, оплата премий производится единовременно или периодически. При выплате единовременной премии при наступлении страхового события выплата выгодоприобретателю корректируется по возрастной шкале в соответствии с возрастом застрахованного. Для лиц старше 60 лет выплачивается выгодоприобретателю 101-105%, старше 50 лет – 120%, младшего возраста – около 150%.

Срочное страхование жизни – с конкретным страхователем заключается на определенный срок, но не меньше года, страховым событием признается смерть застрахованного, назначается один либо несколько выгодоприобретателей, премии выплачиваются единовременно либо периодически, применяется контрстрахование. В случае отсутствия смерти клиента за этот период ему полагается выкупная сумма в размере нетто-премий за вычетом нагрузки. Договор возможно разорвать досрочно, тогда клиенту выплачивается выкупная сумма. При наступлении страхового события страховая сумма выплачивается выгодоприобретателю [20, 23].

Срочное смешанное страхование жизни предусматривает два страховых события: в случае смерти и на дожитие, размер премий и тариф увеличиваются, страховая сумма может совпадать либо быть различной.

Срочное расширенное смешанное страхование жизни предусматривает три страховых события: смерть, дожитие, несчастный случай. Премии более дорогостоящие.

По порядку уплаты страховых премий договоры страхования жизни подразделяются на договоры с единовременной премией, договоры с периодическими премиями, уплачиваемыми в течение периода действия договора, в течение ограниченного срока времени, меньшего, чем срок действия договора, на протяжении всей жизни [5, 8].

По типу страховых выплат страхования жизни различают страхование жизни с единовременной выплатой страховой суммы (страхование капитала); страхование жизни с выплатой пенсии; страхование жизни с выплатой ренты (аннуитета).

Понятия «рента» и «аннуитет» в практике страхования сегодня являются тождественными. Термин «рента» в переводе с латинского означает «отданный назад», термин «аннуитет» означает «ежегодный платеж». Ранее под рентой понимали постоянно получаемый доход на капитал, облигации государственных займов, имущество или землю, не требующий ведения предпринимательской деятельности от его получателя [17].

Итак, представленная классификация договоров страхования жизни имеет узкоспециализированный характер и неразрывно связана со спецификой данного вида личного страхования.

Глава 2. Анализ состояния личного страхования в России

2.1. Анализ показателей личного страхования в России

В 2015 году страховые компании, специализирующиеся на страховании жизни, вновь показали темпы прироста, превышающие страховой рынок и экономику Российской Федерации (таблица 2):

Таблица 2 - Роль личного страхования в экономике Российской Федерации в 2006–2015 гг. [8]

|

Год |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Население России, млн человек |

143,2 |

142,8 |

142,8 |

142.7 |

142,9 |

143,0 |

143,3 |

143,7 |

143.7 |

146,3 |

|

ВВП. млрд руб. |

26 917,2 |

33 247,5 |

41 276,8 |

38807,2 |

46 308,5 |

55 799,6 |

62 599,1 |

66755,3 |

71406,4 |

80 804,3 |

|

Взносы по страхованию жизни, млрд рублей |

16,0 |

22.7 |

19.3 |

15,72 |

22.7 |

34,8 |

52.9 |

84,9 |

108,5 |

129.7 |

|

Выплаты по страхованию, жизни, млрд рублей |

16,6 |

15.8 |

6,0 |

5.35 |

7,99 |

7.73 |

13.3 |

12.3 |

14.2 |

23.7 |

|

Коэффициент Выплат по страхованию, жизни, % |

103,8 |

69,6 |

31.1 |

34,0 |

35.2 |

22,2 |

25.2 |

14.5 |

13.1 |

18.3 |

|

Доля страхования жизни в ВВП, % |

0,059 |

0,068 |

0,045 |

0,040 |

0,049 |

0,062 |

0,086 |

0.127 |

0,152 |

0,161 |

|

Средняя премия по страхованию жизни на человека, руб. |

112 |

158 |

131 |

110 |

157 |

242 |

375 |

591 |

755 |

887 |

|

Активы страховщиков жизни, млрд рублей |

92 |

145 |

185 |

210 |

305 |

|||||

|

Доля активов страховщиков жизни в ВПП, % |

0.17 |

0,23 |

0,28 |

0.29 |

0,38 |

|||||

|

Инвестиции страховщиков жизни, млрд рублей |

68 |

95 |

124 |

165 |

260 |

|||||

|

Доля инвестиций страховщиков жизни в ВВП, % |

0,12 |

0,13 |

0,18 |

0.23 |

0.32 |

Отношение премий по страхованию жизни к ВВП увеличилось с 0,086% в 2012 году до 0,161% в 2015 году.

Средняя премия по страхованию жизни на одного жителя Российской Федерации выросла в 8 раз, с 110 рублей в 2009 году 887 рубля в 2015 году.

В 2015 году премии по страхованию жизни увеличились на 19,5% (28% в 2014 году, 38% в 2010 году, 53,6% в 2011 году, 52% в 2012 году, 60,5% в 2013 году), до 129,7 млрд рублей.

В 2015 году 4,4 млн россиян и 65 тыс. компаний приобрели полисы страхования жизни.

Ключевым драйвером роста рынка страхования жизни в Российской Федерации в 2015 году выступает инвестиционное страхование жизни.

Доля премий по инвестиционному страхованию жизни увеличилась с 10% в 2012 году до 43% в 2015 году.

Впервые премии по инвестиционному страхованию жизни превысили премии по кредитному страхованию.

Кредитное страхование жизни, выступавшее драйвером роста рынка страхования жизни в 2012–2013 гг., в 2014–2015 гг. показывает отрицательную динамику абсолютных показателей и снижение доли с 54% в 2012 году до 30% в 2015 году.

Премии по накопительному страхованию жизни, включая пенсионное страхование, составляют 26,5% от всех собранных страховщиками жизни премий. Для рынка страхования жизни характерна развитая система дистрибуции страховых услуг.

В 2015 году еще большее значение приобрели продажи услуг по страхованию жизни через кредитные организации, на которые приходится 78% премий по страхованию жизни. Через агентов – физических лиц было собрано 9% премий по страхованию жизни, через страховых брокеров, независимые агентства и другие юридические лица – 9%, через прямые офисные продажи (в том числе корпоративные продажи и телемаркетинг) – 4%.

В 2015 году страховые компании, специализирующиеся на страховании жизни, продемонстрировали значительный прирост финансовых показателей. Активы страховщиков жизни увеличились на 44%, до 305 млрд рублей, инвестиции – на 58%, до 260 млрд рублей.

Показатель отношения активов страховщиков жизни к ВВП увеличился с 0,17% по итогам 2011 года до 0,38% по итогам 2015 года, отношения инвестиций к ВВП – с 0,12% до 0,32%.

Подобная динамика свидетельствует о расширении роли страховщиков жизни как инвесторов для экономики Российской Федерации. В 2015 году отмечается увеличение инвестиций страховщиков жизни в реальный сектор экономики Российской Федерации.

В структуре инвестиций страховщиков жизни более трети приходится на депозиты в кредитных организациях (35,3%). Далее существенные доли составляют инвестиции в корпоративные облигации (29,8%) и в государственные и муниципальные ценные бумаги (27,9%).

На паи ПИФов приходится 2,3%, на векселя – 2,1%, акции – 0,7%, прочие инвестиции – 1,9%.

По итогам 2015 года совокупная прибыль страховщиков жизни от операционной деятельности после налогообложения увеличилась на 63%, до 15,8 млрд рублей. Чистая рентабельность деятельности страховщиков жизни по итогам 2015 года составила 11,6%. Страховщики жизни увеличили размер собственных средств, что положительно сказалось на уровне их надежности и платежеспособности.

Собственные средства по итогам 2015 года выросли на 86%, до 33 млрд рублей. Фактический размер совокупной маржи платежеспособности на рынке страхования жизни оценивается на конец 2015 года в 30 млрд рублей, что более чем в 4 раза превышает нормативный размер маржи платежеспособности.

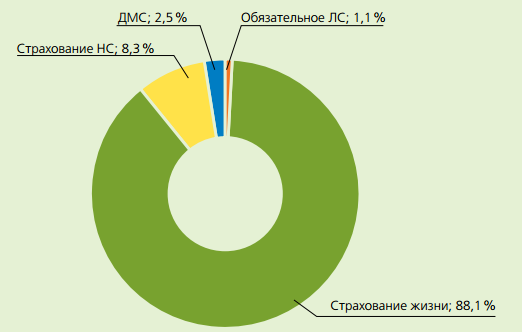

В 2015 году премии страховых компаний, специализирующихся на страховании жизни, увеличились на 14,8% по сравнению с 2014 г., с 128,3 млрд рублей до 147,3 млрд рублей. Премии по страхованию жиз- ни составили 129,7 млрд рублей (88,1% от всех премий страховщиков жизни), по страхованию от несчастных случаев и болезней – 12,2 млрд рублей (8,3%), по ДМС – 3,7 млрд рублей (2,5%), по обязательному личному страхованию – 1,7 млрд рублей (1,1%) (рис.1).

Рисунок 1 - Структура премий, собранных страховщиками жизни в 2015 году, на страховом рынке Российской Федерации [8]

В 2015 году премии страховщиков жизни достигли 14,4% от всех премий по добровольному и обязательному страхованию (за исключением ОМС). В 2014 году данный показатель находился на уровне 13,0%, в 2013 году – 12,1%, в 2012 году – на уровне 10,2%.

Доля премий по страхованию жизни в общих сборах страховщиков жизни продолжила рост с 63,0% в 2010 году до 88,1% в 2015 году. Доля премий по страхованию от несчастных случаев и болезней стремительно падает – с 33,2% в 2010 году до 8,3%. Доля премий по ДМС за этот период увеличилась с 2,1% до 2,5%, по обязательному личному страхованию уменьшилась с 1,7% до 1,1%.

Таблица 2 - Динамика долей премий страховщиков жизни по видам страхования в 2010-2015 гг. [8]

|

Вид личного страхования |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Страхование жизни |

63,0 |

67,0 |

63,3 |

77,3 |

84,6 |

88,1 |

|

Страхование НС |

33,2 |

31,2 |

33,7 |

20,3 |

11,9 |

8,3 |

|

ДМС |

2,1 |

1,5 |

1,0 |

1,0 |

2,3 |

2,5 |

|

Обязательное личное страхование |

1,7 |

0,3 |

1,7 |

1,4 |

1,3 |

1,1 |

В 2015 году премии страховщиков жизни в сегменте страхования жизни по сравнению с 2014 годом увеличились на 19,5%, с 108,5 млрд рублей до 129,7 млрд рублей. В то же время, премии по страхованию от несчастных случаев и болезней снизились на 19,6%, с 15,2 млрд рублей до 12,2 млрд рублей.

Причиной уменьшения сборов премий страховщиков жизни по страхованию от несчастных случаев является падение кредитного страхования, а также снижение премий по корпоративному страхованию от несчастных случаев. В 2015 году премии страховщиков жизни в сегменте страхования жизни по сравнению с 2014 годом увеличились на 19,5%.

Таблица 3 - Динамика премий страховщиков жизни по видам страхования в 2010–2015 гг. [8]

|

Вид личного страхования |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Страхование жизни |

22,5 |

34,6 |

53,8 |

84,8 |

108,5 |

129,7 |

|

Страхование НС |

11,7 |

15,9 |

27,0 |

22,3 |

15,2 |

12,2 |

|

ДМС |

0,77 |

0,78 |

0,65 |

1.0 |

3,0 |

3,7 |

|

Обязательное личное страхование |

0,6 |

0,1 |

1.4 |

1.6 |

1.6 |

1,7 |

В целом можно констатировать, что рынок страхования жизни адаптировался к сложной экономической ситуации, которую мы наблюдаем в течение последнего времени. В 2015 году на рынке не было зафиксировано ни одного банкротства или отзыва лицензии компании по страхованию жизни, что демонстрирует высокую степень устойчивости рынка и повышает доверие клиентов к нашей отрасли. Наблюдается большой потенциал дальнейшего развития: на данный момент доля страхования жизни в общем объеме российского страхового рынка составляет около 14%, а в развитых экономиках она достигает 80%.

Таким образом, по результатам проведенного анализа и оценки состояния рынка личного страхования в России за 2010-2015 гг. были выявлены следующие основные проблемные моменты.

1. Снижение покупательской способности в период экономического кризиса (конец 2015 г.), рост безработицы, сокращение доходов населения, ужесточение кредитной политики банков и др.

2. Рост концентрации и сокращение количества участников страхового рынка вызвано двумя основными причинами:

а) жесткая позиция ЦБ относительно компаний, активы которых не соответствуют нормативным требованиям, что привело к приостановкам и отзывам лицензий;

б) охлаждение инвесторов к страховой отрасли.

3. В 2015 г. наблюдается увеличение тарифов страховщиками вследствие повышения стоимости медицинских услуг. Так, замедление темпов роста собранной премии по ДМС обусловлено оптимизацией расходов на страховые программы юридических и физических лиц.

2.2. Финансовые рычаги влияния на страховые организации, осуществляющие личное страхование

Финансовые рычаги влияния на функционирование страховых организаций связаны с вопросами налогообложения в части суммы превышения плановых страховых выплат над фактическими. Одним из основных стратегических факторов также выступают инвестиционные ресурсы страховых организаций. Способы налогового стимулирования, подразумевающие оптимизацию инвестиционного дохода страховых организаций, осуществляющих страхование жизни, предоставят возможность применять их для решения социально-экономических задач [14].

Страховые компании по страхованию жизни, учитывая долгосрочный характер данного вида страхования, привлекают страхователей к участию в прибыли, которую они получают от применения средств страховых резервов. Каждый год страховая организация отдает часть получаемой прибыли на повышение страховых сумм по договорам страхования жизни. Эта дополнительная сумма называется бонусом и подлежит выплате только по окончании периода действия договора или наступлении страхового события.

Выделяют две основные формы начисления бонусов:

- ежегодные бонусы, начисляемые в форме объявленного процента от страховой суммы (простые и сложные с учетом реинвестирования);

- окончательный бонус, начисляемый страховой организацией при окончании периода действия договора или в случае претензии в целях роста заинтересованности клиента в сохранении действия договора на весь период или поощрения за долгий период оплаты премий при пожизненном страховании. Окончательный бонус тем больше, чем дольше период действия договора [19].

Страховые премии по договорам страхования с участием в прибыли выше, чем по договорам без участия в прибыли с аналогичной базовой страховой суммой. Существуют системы, при которых начисленные бонусы применяются для сокращения ежегодных страховых премий.

Исторически бонусы появились как реакция страховщиков на увеличение продолжительности жизни населения. В связи с улучшением условий жизни и демографической ситуацией страховые выплаты стали существенно меньше, чем планируемые на базе таблиц смертности, построенных для предыдущих поколений. Страховые компании стали получать дополнительную прибыль благодаря уменьшению вероятности страхуемого риска и делить ее между страхователями. Впоследствии эта практика была закреплена и получила дальнейшее развитие на рынке продуктов страхования жизни [25].

Налоговая привлекательность договоров личного страхования на этапе их продажи для страхователей – физических лиц состоит в предоставлении льгот по НДФЛ при условии уплаты премии по договору личного страхования. С 2007 года социальные налоговые вычеты предоставляются в сумме страховых взносов по договорам добровольного:

- личного страхования, подразумевающим оплату услуг по лечению самого страхователя, его супруга (-и), родителей, детей в возрасте до 18 лет;

- пенсионного страхования, заключенным в пользу самого страхователя, его супруга, родителей, детей-инвалидов.

Забота организации о здоровье и благополучии своих сотрудников дает возможность увеличить производительность труда и сократить текучку кадров. Поэтому многие работодатели заключают договоры добровольного страхования своих работников.

Максимальная экономия при заключении вышеуказанных договоров страхования составит не более 15,6 тысяч рублей (ставка подоходного налога с вычета из налоговой базы 120 тысяч рублей).

По коллективным договорам личного страхования страховые взносы рассматриваются как выплаты, осуществляемые работодателем в пользу работников, соответственно в отношении них применяются те же налоги, что и для иных выплат в пользу физических лиц, но с некоторыми особенностями [25].

При рассмотрении действующей системы налогообложения в России в сфере страхования жизни можно сделать вывод, что действующая сегодня в России система налогообложения в секторе по своим характеристикам в большей мере типична для развитого рынка, несмотря на то, что сам рынок страхования жизни находится в начальной стадии своего становления [6, 24].

Для стимулирования развития страхования жизни в России целесообразным будет введение следующих изменений:

- применение льгот по НДФЛ в отношении взносов (или специальные налоговые вычеты) для всех категорий программ страхования жизни, направленных на долгосрочные накопления;

- повышение лимитов расходов, относящихся на себестоимость, направленных для уплаты работодателями взносов по программам страхования жизни сотрудников;

- отмена НДС для независимых страховых посредников;

- введение формы администрирования налоговых вычетов, приемлемой для потребителя, как минимум – оформление вычета у работодателя.

Налоговые льготы в сфере страхования жизни – это неотъемлемый инструмент развития отрасли в контексте общеэкономических национальных целей и задач. При своевременном и сбалансированном подходе этот инструмент может способствовать обеспечению роста и эффективному перераспределению национальных сбережений, а также уменьшению давления на государственную социальную систему [15, 21].

Глава 3. Перспективы развития личного страхования в России

В России система личного страхования переживает период становления, формирования и развития методом проб и ошибок с опорой на зарубежный опыт в этой сфере. Этот болезненный процесс сопровождается бурными дискуссиями в обществе.

Среди основных причин, которые сдерживают развитие личного страхования в России, называется отсутствие у россиян доверия к страховщикам, нехватка опыта в использовании страховых услуг, низкий уровень жизни большинства населения и малое количество платежеспособных организаций.

Для успешного существования личного страхования в России требуется выполнение следующих важных условий:

- доверие граждан к финансовым институтам;

- наличие на рынке компаний, внушающих доверие;

- существование высококвалифицированных специалистов и продавцов, способных грамотно донести информацию о страховании жизни;

- совершенствование налогового механизма;

- комплексная стандартизация международной практики, как основа гарантии качества технологии страхования и страховой услуги;

- наличие платёжеспособного спроса населения;

- комплекс государственных мер, поддержки страховых организаций, занимающихся долгосрочным страхованием жизни (ДСЖ) (например, создание надёжных государственных инвестиционных бумаг для страховщиков, облегчённого налогового режима).

Чтобы все эти условия выполнялись, требуется осуществление целого ряда мер, позволяющих улучшить ситуацию на страховом рынке ДСЖ в России.

Во-первых, нужно сформировать для страхователей налоговые стимулы. При введении льготных субсидий и оптимизационного продукта увеличится рост сборов пенсионного, накопительного страхования жизни. Такой сценарий позволит развиваться другим источникам продаж полисов страхования жизни, таких как агентское и корпоративное. Помимо этого, сократится зависимость страховщиков от банков.

Чтобы решить проблему недоверия населения к платёжеспособности и финансовой стабильности страховщиков в долгосрочной перспективе, требуется, во-первых, в открытом доступе размещать всю важную информацию о финансовом положении страховой организации своим клиентам, не раскрывая при этом только те данные, которые являются её коммерческой тайной. Во-вторых, – популяризация страховых знаний, то есть «простым», доступным для всех клиентов языком информировать о сложных и непонятных страховых терминах. И наконец, прозрачно и открыто осуществлять свою деятельность со своими страхователями, то есть предоставлять реальную картину произошедших изменений, а также делать прогноз своей деятельности на будущее [15, 27].

Чтобы решить проблему с инфляцией в стране, государству необходимо осуществлять антиинфляционную политику, используя для этого специальные меры, чтобы уменьшить, либо приостановить постоянный рост инфляции. В свою очередь данные меры предоставят возможность улучшить положение в национальной экономике, то есть увеличить покупательную способность населения, а также уменьшить проблему ёмкости внутреннего рынка, поскольку инфляция приводит к сокращению реальной заработной платы трудоспособного населения и всех доходов субъектов национальной экономики. Таким образом, это позволит решить проблему отсутствия среднего класса.

Чтобы решить проблему отсутствия существенных законодательных и экономических рычагов, необходимо определить норму в законодательстве о долгосрочном страховании жизни. Данная норма будет посвящена стимулирующим влияниям на заключение долгосрочных договоров страхования жизни физическими и юридическими лицами. Например, норма о выгодном участии физического и юридического лица в инвестиционном доходе страховщика, при размещении ими страховых резервов по страхованию жизни в надёжные финансовые инструменты. Однако для этого, требуется направить особые усилия государства на развитие рынков инвестиций и ценных бумаг, чтобы образовать плацдарм для них [18, 29].

Помимо этого, плодотворная деятельность отечественных страховых компаний возможна в случае выполнения дополнительных статистических исследований социально-демографических факторов, воздействующих на смертность, и корректировки актуарных методов в страховании жизни.

Проведенное исследование состава финансового механизма обязательного медицинского страхования в РФ, структуры и динамики финансовых потоков, направления модернизации финансирования здравоохранения и аналогичного зарубежного опыта позволило Валиевой Е.Н [6] разработать предложения, направленные на совершенствование механизма ОМС для достижения стратегических целей, сформулированных в Концепции развития системы здравоохранения в РФ до 2020 г.

- Блок планирования.

Корень недофинансирования ЛПУ - в определении на стадии планирования стоимости территориальных программ (ТП) ОМС.

Фактическое исполнение территориальных программ как правило, оказывается ниже их расчетной стоимости, величина дефицита средств колеблется по регионам страны от 6,4 до 61%. И это происходит в ситуации, когда подушевой норматив финансирования ТП ОМС (среднедушевая стоимость ТП) “подгоняется” под прогнозируемое поступление страховых взносов за работающее и неработающее население.

ТП ОМС должны включать в себя такой объем услуг, который система может профинансировать фактически. Недопустимо занижать среднюю стоимость единицы планируемого вида медицинской помощи. Только в этом случае будет обеспечиваться сбалансированность доходов и расходов ОМС регионов.

-Ресурсный блок.

Необходимо обеспечить рост финансовых ресурсов ОМС посредством увеличения объемов бюджетного финансирования (страховые взносы за неработающее население), источником которых являются текущие налоговые и неналоговые доходы.

Также предлагается ввести обязательный тариф на страхование работающего населения (например, граждан, имеющих детей) по ставке 0,1% с последующим ростом в ситуации, когда трудовые отношения в РФ будут соответствовать требованиям МОТ. Страховой взнос перечисляется в форме прямого вычета из начисленной заработной платы.

- Затратный блок.

Существующая в стране система распределения финансовых ресурсов в рамках ОМС предусматривает движение средств от страхователей к фондам ОМС, а от них - к страховым медицинским организациям и далее к медицинским учреждениям.

Предполагается четко определить долю оплаты труда врача и других медработников в тарифе оплаты тарифицируемых медицинских услуг, применять эффективные методики начисления заработной платы медицинских работников, стимулировать профессиональный рост и повышение качества медицинского обслуживания.

- Контрольно-аналитический блок.

Представляется, что в формирующейся схеме финансовых потоков наибольшее количество финансовых нарушений будут допускать ЛПУ в процессе определения объемов оказанных услуг и выставления счетов на их оплату. Необходимо усилить экспертный врачебный контроль со стороны СМО или филиалов ТФОМС за соответствием предоставленных застрахованному услуг нуждаемости в них.

Суть предлагаемых мер можно резюмировать следующим образом: повышение рациональности в расходовании ресурсов должно восприниматься как средство получения большей производимой ценности, т.е. большей степени достижения целей, связанных с показателями деятельности системы здравоохранения, при имеющихся ресурсах.

Таким образом, личное страхование выступает одним из главнейших инструментов в экономике, за счет которого могут быть реализованы экономические и социальные потребности общества. Экономические потребности выражаются через финансовую составляющую ДСЖ, способную повысить доходы и сбережения, посредством инвестирования средств страховых резервов по страхованию жизни, а также предоставить необходимые гарантии при выполнении целого ряда финансово-кредитных операций. Социальные потребности, выражаются в способности преодолеть недостаточность системы государственного социального обеспечения, и тем самым добиться социальной защищенности и социальной уверенности, от которой зависит безопасность граждан и государства в целом.

Заключение

На основании проведенного исследования теоретических и практических аспектов финансового механизма личного страхования в России сделаны следующие выводы.

Личное страхование - это способ обеспечения физических лиц от непредвиденных ситуаций, которые впоследствии причиняют вред жизни человека, его дееспособности и здоровью. Данный вид страхования также является основным финансовым механизмом, предусматривающим защиту благосостояния граждан. Главнейшее предназначение личного страхования является обеспечение эффективной защиты граждан от прямого и непрямого воздействия угроз предвиденных рисков.

Согласно классификации страхования, принятой в Российской Федерации, к отрасли личного страхования относят виды страхования, в которых объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного. В текущий период в Российской Федерации наиболее часто применяются следующие виды личного страхования: страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование, пенсионное страхование, накопительное страхование.

Отрасль личного страхования остается самой динамично развивающейся на российском страховом рынке. Проведенный анализ финансовых итогов 2015 года позволил заключить, что главным драйвером являются долгосрочные страховые программы. Наряду с инвестиционным развивается и накопительное страхование жизни, что служит хорошей предпосылкой для продолжения качественного роста отрасли в ближайшие годы.

Среди основных причин, которые сдерживают развитие личного страхования в России, называется отсутствие у россиян доверия к страховщикам, нехватка опыта в использовании страховых услуг, низкий уровень жизни большинства населения и малое количество платежеспособных организаций.

Для развития личного страхования в Российской Федерации необходима разработка соответствующих правил и принятие необходимых законов. Для развития личного страхования долгосрочного страхования, в частности, нужны стимулы для страхователей. Однако, в настоящее время в Российской Федерации сложилась такая экономическая ситуация при которой действует огромное количество ограничительных факторов. В условиях общей финансовой неустойчивости сложно обеспечить стабильность страховых организаций, еще сложнее обеспечить доверие к ним населения.

Главная задача для участников рынка личного страхования и регулятора на ближайшее время – создание условий для эффективного размещения резервов по страхованию жизни, которые должны способствовать развитию страны и повышению ее ВВП в непростое для экономики время.

Список использованных источников

- Гражданский кодекс Российской Федерации: части первая, вторая, третья, четвертая: по состоянию на 10 октября 2015 г.: коммент. последних изменений. – М. : Юрайт, 2015. – 572 с.

- Федеральный закон «Об организации страхового дела в РФ» (ред. от 13.07.2015) – от 27.11.1992 г.

- Александрова Т.Г. Коммерческое страхование: Справочник / Т.Г. Александрова, О.В. Мещерякова. – М.: Институт новой экономики, 2014. – 254 с.

- Балабанов И.Т., Балабанов А.И. Страхование / И.Т. Балабанов, А.И. Балабанов. – Питер 2014. – 156 с.

- Белых В.С., Кривошеев И.В., Митричев И.А. Страховое право России: учебное пособие / отв. ред. В.С. Белых. - Изд. 3-е., перераб. и доп. - М.: Норма, 2011. – 320 с.

Валиева Е. Н. Модернизация финансового механизма обязательного медицинского страхования в РФ // Вестник Самарского государственного экономического университета. - 2013. № 2 (100). - С.17-21

- Гвозденко А.А. Основы страхования: Учебник / А.А. Гвозденко. – М.: Финансы и статистика, 2013. – 320 с.

- Годовой отчет АСЖ. - Режим доступа: http://aszh.ru/wp-content/uploads/Annual_report_ASZ_2016.pdf

- Кагаловская Э.Т. Страхование жизни: тарифы и резервы взносов (финансовые основы страхования жизни): практическое пособие / Э. Т. Кагаловская, А. А. Попова. – М. : АНКИЛ, 2012. – 232 с.

- Ковалев В.В. Финансы / В.В. Ковалев. – М.: Проспект. – 2013. – 640с.

- Куликов С.В. Финансовый анализ страховых организаций / С.В. Куликов. – Ростов н/Д.: Феникс, 2012. – 221 с.

- Орланюк-Малицкая Л.А. Платежеспособность страховой организации / Л.А. Орланюк-Малицкая. – М.: АНКИЛ, 2012. – 114 с.

- Савицкая Г.В. Экономический анализ хозяйственной деятельности предприятия: учебное пособие / Г. В. Савицкая. – Красноярск: Новое знание, 2013. – 490 с.

- Саркисов С.Э. Личное страхование / С.Э. Саркисов. – М.: Финансы и статистика, 2008. – 325 с.

- Сплетухов В.А. Страхование: Учебное пособие / В.А. Сплетухов, Е.Ф. Дюжиков – М.: ИНФРА – М, 2012. – 312 с.

- Страхование: учебник / под ред. Л.А. Орланюк-Малицкой, С.Ю. Яновой. – М.: Юрайт, 2011. – 829 с.

- Хэмптон Д.Д. Финансовое управление в страховых компаниях / Д.Д. Хемптон. – М.: АНКИЛ, 2012. – 112 с.

- Юрченко Л.А. Финансовый менеджмент страховщика / Л.А. Юрченко. – М.: Юнити-Дана, 2013. – 119 с.

- Яковлева Т.А. Страхование: учеб. пособие / Т.А. Яковлева, О.Ю. Шевченко. – М.: Юристъ, 2012. – 217с.

- Бабаджанян Э.К. Рынок страхования жизни как индикатор развития общества в РФ / Э.К. Бабаджанян // Страховое дело. – 2014. – № 12. – С. 18–24.

- Коваль А.П. Перспективы развития страхования жизни: экономические, социальные и законодательные аспекты / А.П. Коваль // Финансы. – 2014. – № 6. – С. 48–50.

- Лельчук А. А. Страхование жизни: болезни роста / А. А. Лельчук // Финансы, 2013. – № 7. – С. 48-51.

- Моисеенко А. "Капитальный" голод страховщиков / А. Моисеенко // Финансист. – 2012. – № 36. – С.28-29.

- Пикалов А. Стратегия повышения социально-экономической эффективности мотивации страхования жизни // Кадровик. Кадровый менеджмент. – 2010г. – №7. – C. 33-35.

- Редька Н. К. Бизнес особого риска / Н.К. Редька // Капитал. – 2013. – №7-8. – С.72-76.

- Сазонов В.Г. Анализ страховой жизни в России / В.Г. Сазонов // Финансы и кредит. – 2014. – №5. - С.28-34.

- Фогельсон Ю.Б. Комментарий к Гражданскому кодексу Российской Федерации: В 3 т. Т. 2 / Под ред. Т.Е. Абовой, А.Ю. Кабалкина. М.: Юрайт - Издат, 2016. - 218 c.

- Фролов О. Стоимость бесценной человеческой жизни / О. Фролов // Охрана труда и социальное страхование, 2014. – № 3. – С. 9-14.

- Эртель А.Г. Совершенствование правовых мер по реабилитации инвалидов // Право и практика. - 2014. - №3. - С.44-50.

- Юлдашев Р.Т. О финансовых ресурсах и платежеспособности страховой компании / Р.Т. Юлдашев, Д. Шапылко // Страховое дело. – 2014. – №3. – С.56-61.

- У страхования жизни в России есть будущее. – Режим доступа: http://www.insur-info.ru

- Почему в России не развивается страхование жизни. – Режим доступа: http://www.insur-info.ru

Классификация видов страхования жизни

- Анализ и оценка показателей оборотных активов (на примере ПАО «Магнит»)

- Договорные конструкции (Понятие договора финансовой аренды (лизинг))

- Право на недвижимость и на земельный участок

- Понятие и виды наследования (Роль современного нотариуса в наследовании)

- Игра как деятельность и как метод организации школьной жизни (Психолого-педагогические особенности младшего школьника)

- Игра как деятельность и как метод организации школьной жизни

- Отчет о движении денежных средств: методы формирования

- Анализ использования материальных и трудовых ресурсов

- Субъекты банкротства, их права, обязанности и ответственность (Состав лиц, участвующие в деле о банкротстве)

- Ипотека в гражданском праве

- Понятие и виды наследования (Понятие наследования и наследственного имущества)

- Порядок формирования отчета о движении денежных средств организации (Понятие, сущность и классификация денежных потоков)