Договорные конструкции (Понятие договора финансовой аренды (лизинг))

Содержание:

Введение

Актуальность темы исследования. Хозяйственная деятельность предприятия может осуществляться с использованием основных средств на условиях аренды и лизинга. С помощью аренды и лизинга реализуются как интересы владельца на получение дохода из имеющихся у него основных средств, так и интересы арендатора (лизингополучателя), который, не утруждая себя одноразовой полной оплатой при приобретении их в собственность, имеет возможность эффективно использовать полученное им имущество для осуществления своей деятельности. Лизинг машин и оборудования является одним из наиболее экономически выгодных форм вложения капитала. Об этом свидетельствует тот факт, что в настоящее время мировой оборот средств по лизинговым операциям достиг нескольких сотен миллиардов долларов.

Эффективное воздействие лизинга на процесс воспроизводства основных средств и нормализацию финансово-экономического состояния предприятий объясняется теми возможностями, которые заложены в лизинговой форме предпринимательской деятельности, а именно в праве владения и пользования имуществом. Лизинг в мировой экономике занимает второе место по объему инвестиций после банковского кредита, так как он является одним из наиболее прогрессивных методов материально-технического обеспечения производства и открывает пользователям широкий доступ к передовой техники и технологии. Еще Аристотель в "Риторике" отметил, что богатство состоит не во владении имуществом на основе права собственности, а в его использовании. Это основная идея лизинга - чтобы получить прибыль, не обязательно иметь технику в собственности, достаточно лишь иметь право ее использовать и получать прибыль. Не случайно в США каждый четвертый доллар, вложенный в расширение и модернизацию производства, тратится на приобретение машин и оборудования в собственность, а на их временное использование. Арендой признается основанное на договоре срочное платное пользование имуществом, необходимым арендатору для осуществления предпринимательской и иной деятельности.

Лизинг - это предпринимательская деятельность, направленная на инвестирование собственных или привлеченных финансовых средств и заключается в предоставлении лизингодателем в исключительное пользование на определенный срок лизингополучателю имущества, являющегося собственностью лизингодателя или приобретается им в собственность по поручению и согласованию с лизингополучателем у соответствующего продавца имущества, за условии уплаты лизингополучателем периодических лизинговых платежей. Лизинговая (арендная) операция - хозяйственная операция физического или юридического лица (арендодателя), предусматривающая предоставление основных средств или земли в пользование другим физическим или юридическим лицам (арендаторам) под процент и на определенный срок.

Степень разработанности темы. Российский рынок лизинговых услуг переживает не простые времена. Практически любые аналитические статьи, посвященные сложившейся в отрасли ситуации, верно характеризуют ее, как «тест на выживание» для лизинговых компаний. Масштабное снижение спроса на лизинговые услуги и отсутствие финансирования со стороны банковских структур остановило деятельность большинства лизинговых операторов. Однако, не смотря на негодования по поводу количества и качества исследовательского материала остановим свое внимание на основных авторах работ в данной отрасли: В.В. Ковалев, Г.А. Корнийчук, Т.Г. Филосовова, П.В. Смекалов, С.В. Смолянинов.

Объект работы: общественные отношения, характеризующиеся гражданско-правовой спецификой возникающие в момент введения в действие норм о договоре финансовой аренды (лизинга).

Предмет работы. В данную исследовательскую категорию входят объекты лизинговых операций.

Цель работы. Провести анализ нормативных актов и научно-исследовательской литературы затрагивающей вопросы регулирования договора финансовой аренды (лизинг).

Задачи, посредством которых следует реализовать цель:

- провести смысловой анализ понятия лизинг

- рассмотреть понятие лизинга через призму договора финансовой аренды

- выявить перечень существенных условий договора об оказании лизинговых услуг

- сформулировать выводы по проведенной работе.

Гипотеза - что выгоднее для развития бизнеса: кредит или лизинг? Говорить однозначно, что кредит дешевле лизинга, но лизинг более доступный не совсем корректно, хотя именно это мнение наиболее распространено среди субъектов предпринимательств. Для ответа на данный вопрос нужно понимать следующее. Сравнивать лизинг правильно с целевым банковским кредитом, предоставляемым именно в целях приобретения основных средств. Срочность - договор по лизингу и по кредиту содержит точно оговоренные сроки возврата денег. Однако, лизинг - это, как правило, более длинные деньги, чем кредитные. Из чего следует, что на данный момент ничего выгоднее и эффективнее лизинга пока не придумано.

Значимость результатов работы. В результате завершенной работы студент сумел приобрести знания и расширит горизонт познаний по теме лизинга, также следует учесть, что положительным моментом является выполнение в полном объеме поставленной цели и задач.

Методология курсового проектирования. В соответствие с требованиями работы для проведения анализа в рамках принципа объективности были применены следующие методы – метод диспозитивности, метод равенства сторон, метод научной абстракции.

Структура работы – введение, две главы, заключение, глоссарий, список использованных источников, приложения.

Общий объем работы:

Глава 1 Теоретические выкладки на тему договора финансовой аренды (лизинг)

С точки зрения сложившихся традиций гражданского права любое исследование четко определенной темы должно начинаться с понятия анализируемой работы и искомой сути его объект или предмета. Аналогичным путем пойдет и автор данного курсового исследования относительно такого гражданско-правового явления как договор финансовой аренды, более известный как лизин. Характерной особенностью договора лизинга являются его пересекающиеся с иными договорными конструкциями характерными элементами, однако исследователь будет стараться придерживаться рамок лизинга, используя лишь ему свойственные характерные особенности, позволяющие его даже с учетом принадлежности к арендным отношениям выделить в отдельную «строку» гражданского регулирования.

1.1 Понятие договора финансовой аренды (лизинг)

По данным В.А. Горемыкина лизинг имеет исключительно англосаксонское происхождение, исходя из содержания неписанного права и юридического словаря мы получаем результат, что лизинг – это есть ни что иное как аренда, в процессе, арендовать.

С точки зрения международной гражданско-правовой практики нет единого мнения на природу лизинга:

- во Французской республике: credit-bail (кредит-аренда);

- Бельгийское законодательство - location financement (финансирование аренды);

- Итальянское гражданское право - operazion di locazione finanziaria (операции по финансовой аренде).

Сам по себе лизинг явление не только гражданское, но и историко-правовое видоизменяющееся и расширяющееся понятие. К слову стоит упомянуть, что предметом лизингового регулирования в 19 веке были такие предметы материального мира как вагоны, приспособленные для железнодорожного транспорта, таково рода вагоны сдавались собственниками в аренду угледобывающим компаниям. Именно в те времена была принята на практику норма позволяющая арендатору выкупать у арендодателя имущество, взятое в аренду по истечении срока аренды. Наиболее значимую роль и настоящий всплеск лизинговых отношений был зарегистрирован в США. По данным источников гражданско-правовой литературы субъектом гражданского права, фактически застолбившим за собой полное содержание в современном понимании лизинговых отношений являлся некий Генри Шонфенльд. По данным кадастрового реестра он оказался собственником компании United States Leasing Corp., зарегистрированную в 1952 г., В 1959 г. создал сеть филиалов распространявших свою деятельность на суверенную территории нынешней Канады и Великобритании [9, с. 19].

Международное признание договор финансовой аренды (лизинг) получил в 1988 г. 28 мая, когда была подписана Конвенция о международной финансовой аренде, в связи с чем, лизинг получил статус самостоятельного финансового института гражданско-правового регулирования. Как показывает практика, около 25-30 процентов инвестиций в экономики различных стран приходится на долю лизинговых правоотношений.

В юридической литературе существует достаточно распространенный перечень мнений на вопрос о понимании определения лизинга:

- финансовой арендой именуют имущественные отношения, которые складываются следующим образом: (субъект именуемый лизингополучателем) обращается с предложением купить нужное для ее деятельности оснащение и предоставить купленное в пользование ограниченное временными рамками.

Лизинг – это соглашение со статусом сделки, регулируемое перечнем экономических и правовых соглашений, содержанием которых становится получение прибыли всеми участвующими субъектами. Прибыль получают благодаря привлечению (инвестиции) или применению свободных личных денежных (финансовых) средств направленных на покупку предмета лизинговых отношений со стороны одного юридического лица. После совершения покупки данное имущество передается покупателем (лизингодателем) хозяйствующему субъекту в пользование и/или владение ограниченное временными рамками и на возмездной основе.

С общей точки зрения лизинг пересекается с отношениями по кредитованию, и по большому счету не имеет различий с договором банковской ссуды. Один субъект лизинговых отношений в лице лизингодателя осуществляет финансирование деятельности лизингополучателя посредством того, что приобретает для последнего нужное для него и его деятельности оборудование у поставщика искомого оборудования в собственность.

Далее субъект лизинговой сделки в статусе лизингополучателя погашает стоимость приобретенного для него имущества посредством периодических платежей. Отличительной чертой лизинговых отношений является субъект кредитования, если обычно эту деятельность практикует банк, то в данном случае мы имеем дело с организацией обладающей статусом юридического лица специализирующегося на лизинговых операциях. Также стоит добавить, что в случае с банком предметом сделки являются деньги (финансовые средства) то в случае с лизингом предметом выступает имущество, т.е. оборудование купленное лизингодателем для нужд лизингополучателя.

С позиции макро и микроэкономического анализа договор финансовой аренды (лизинг) – это кредитные отношения, где некий заем в виде имущества предоставляемый одним субъектом другому, т.е. лизингополучателю от лизингодателя. Обобщая сказанное, делаем вывод, что лизинг – это товарный кредит [9, с. 25].

Лизинговые соглашения – это характерная форма вложений финансовых средств (активов), направленных на покупку некоего востребованного лизингополучателем имущества относящегося к недвижимости и иных предметов относящихся к основе предпринимательской деятельности лизингополучателя. Посредником выступает не просто лизингодатель, а лизинговая компания, обязанностью которой является приобретение недвижимого имущества для лизингополучателя с последующей передачей во временное пользование в ответ на периодические выплаты.

Лизинг – нетипичная форма выдачи кредита предпринимателя облеченное в право или отсутствие такового направленное на выкуп оборудования. Лизинговые отношения это долгосрочная аренда в пользование и/или владение классифицируемого оборудования, т.е.: сооружения целью которых является производство чего-либо, средства для транспортировки и т.д. Также соглашение предусматривает возможность выкупа имущества при выполнении договорных обязательств по заблаговременно определенной в договоре цене. Всегда следует помнить, что собственником арендуемого имущества на весь срок финансовой аренды является лизингодатель, иное может быть лишь после истечения нормативного срока аренды и выкупа имущества лизингополучателем и лизингодателя. По сути, при получении имущества возникает право пользования, при его выкупе – право распоряжения.

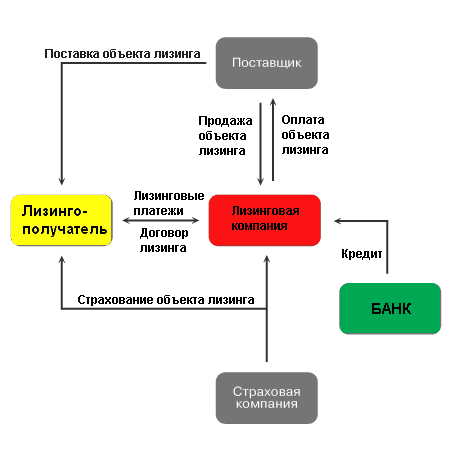

Рис. А.1 – общая схема лизинговых отношений

1.2 Виды лизинговых сделок и отношений

Классификация типологий лизинговых отношений проведена с учетом статьи В.Д. Газмана, итак:

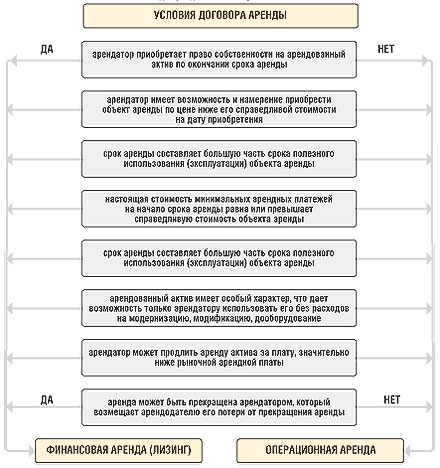

- лизинг (оперативный) – суть такого типа отношений сводится к тому, что периодические платежи лизингополучателя лизингодателю за все время течения нормативного срока договора не превышает объема 75 % от первоначальной стоимости. Кроме того, отсутствует возможность со стороны лизингополучателя осуществить операцию по выкуп оборудования у лизингодателя. Оперативный лизинг предусматривает аренду оборудования, который в несколько раз меньше чем срок гарантийной работы арендуемого имущества.

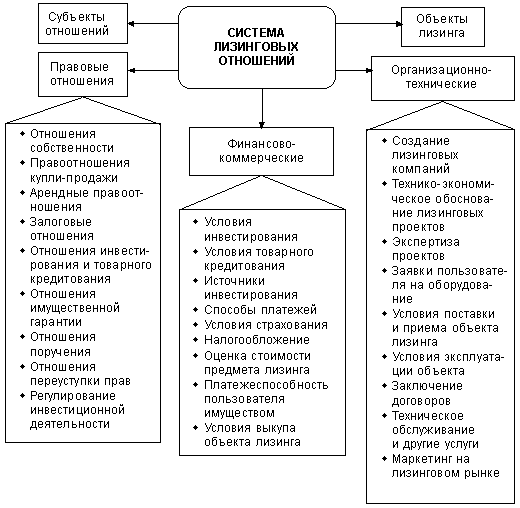

Рис. А.2 – система лизинговых отношений

С позиции устоявшейся практики оперативный лизинг практически не имеет реального применения. Причина такой ситуации в следующем:

- заинтересованность лизингополучателя в том, чтобы впоследствии внесения платежей, в течение оговоренного контрактом срока, имущество, полученное от лизингодателя, осталось посредством доплаты в их распоряжении. Специализированная лизинговая компания аналогично стремится к тому, чтобы в соглашении фигурировал классический финансовый лизинг, т.к. базовые средства, уже прошедшие оборот менее востребованы, нежели те, которые только должны вступить в оборот. Также существует еще одна особенность, имущество, передаваемое в аренду, бывает ограниченным в том, чтобы быть востребованным, т.е. специфическим. Вероятность того, что оно будет востребовано иными агентами, являющимися субъектами предпринимательской деятельности крайне мала, поэтому существует риск невозможности вторичной передачи его иному лизингополучателю [8, с. 54].

Финансовый лизинг – отличительной особенностью такого договора является соглашение о том, чтобы сумма погашаемого кредита в течение срока соглашения составляла не менее 75 процентов от первоначально оговоренной, т.е. в обыденном понимании ¾ цены.

Наиболее распространенная, обыденная для участников предпринимательских отношений типология финансового (арендного) лизинга отличается тем, что в нем участвуют не две, а три стороны, т.е. отношения, несут трехсторонний характер.

Обычно процесс имеет следующий вид:

- лизингополучатель подает заявку на имя лизингодателя, уяснив для себя предмет договора, последний приобретает у специализированного поставщика требуемое имущество и передает его отправителю заявки, т.е. лизингополучателю. Примечательным является то, что по правилам договора финансовой аренды тип, качество и иные свойства имущества, а также его производитель/поставщик определяется не лизингодателем, а лизингополучателем. Т.е. на выходе мы имеем следующую ситуацию, если у лизингополучателя возникли какие-либо претензии к имущество в течении нормативного срока договора, то он их направляет напрямую минуя лизингодателя поставщику оборудования (имущества). При этом не имеет значение какого рода претензии, качество, работоспособность, комплектность и т.д., все претензии реализуются и только в течении определенного договором срока.

Обратный лизинг – типовая классификация финансового (аренного) лизинга. Суть договора такова, что поставщика имущества (оборудования) как такового нет, предмет договора принадлежит лизингополучателю, он в свою очередь сбывает его лизингодателю, а впоследствии получает его обратно в рамках пользовательского договора финансовой аренды. Благодаря этому, лизингополучатель продолжает работать далее на своем оборудовании, однако получает дополнительные свободные средства для возобновления их в обороте (расширение бизнеса, покупка дополнительного оборудования, текущий или капитальный ремонт и т.д.).

Классификация лизинговых отношений (отношений финансовой аренды) зависит также и от состава субъектов участвующих в нем:

- внутренний лизинг – лизинговые отношения, при которых стороны соглашения принадлежат к резидентам Российской Федерации;

- международный лизинг – лизинговые отношения в рамках, которых, хотя бы один из субъектов относится к резидентам Российской Федерации;

- сублизинговые отношения – договор финансовой аренды (лизинга) в процессе выполнения которого, лизингополучатель, получая позволение у лизингодателя, оформляет соглашение сублизинга и отдает в пользование и/или владение имущество иным (третьим) лизингополучателям предмет лизинговых отношений [8, с. 62].

Зависимость классификации договора лизинга от условий в процессе обслуживания (частичное или полное) лизинговые соглашения бывают полными и чистыми.

Понятие «чистого» лизинга – такой тип кредитно-финансовых арендных отношений предполагает, что платежи по договору не содержат перечень платежей касаемо страхования предмета лизинга, ремонту, затраты на эксплуатацию, которые входят в состав платежей обременяющих лизингополучателя наравне с платежами в пользу лизингодателя.

В соответствие с данным типом договора лизингодатель обременен обязательством вернуть лизингодателю предмет лизинга в том состоянии в котором его принял, само собой с учетом его эксплуатации, т.е. среднестатистического износа, который фиксируется в связи с использованием именно такого типа оборудования, и как минимум в рабочем и эстетически приемлемом состоянии.

Понятие «чистого» лизинга – к данному типу соглашений относится договор, когда в его содержании четко прописана процедура не только использования, но и текущего ремонта, страхования на все случаи жизни, т.е. бесперебойного процесса предусмотренного типом деятельности лизингополучателя.

Также может в соглашении присутствовать довольно привлекательная для любого лизингополучателя деталь, а именно:

- обучение за счет лизингодателя обслуживающего персонала, как и каким образом, пользоваться и осуществлять ремонт объект лизинговых отношений;

- реклама со стороны лизингодателя, продукции выпускаемой на его имуществе лизингополучателем.

Понятие лизинга с неполным перечнем услуг – такое соглашение предполагает разделение между сторонами договора обязанностей по обслуживанию технического назначения предмета лизинговых отношений. К примеру, на долю лизингополучателя ложится перечень расходов направленных на эксплуатацию, предусмотренную соответствующими нормами, а также текущее техническое обслуживание. В свою очередь лизингодатель (в лице лизинговой компании) обязуется погашать траты направленные на поддержание предмета лизинга в рабочем состоянии [8, с. 63].

1.3 Особенности договора лизинга (финансовой аренды)

Отношения лизинга на уровне законов регулируются тремя нормативными актами: ГК РФ (глава 58, § 6), ГК РФ (ст. 462) и Законом о финансовом лизинге. Договор лизинга является разновидностью аренды. Об этом, в частности, свидетельствует размещения норм о лизинге в ГК РФ. Основным признаком, по которому отличают договор лизинга от договоров аренды, является участие в лизинговых операциях третьей стороны - продавца (поставщика) имущества.

ГК РФ предусматривает два вида лизинга - прямой и косвенный. Так, согласно ч. 1 ст. 462 ГКУ «по договору лизинга одна сторона (лизингодатель) передает или обязуется передать другой стороне (лизингополучателю) в пользование имущество, принадлежащее лизингодателю на праве собственности и приобретенное им без предварительной договоренности с лизингополучателем (прямой лизинг), или имущество, специально приобретенное лизингодателем у продавца (поставщика) в соответствии с установленными лизингополучателем спецификациями и условиями (косвенный лизинг), на определенный срок и за установленную плату (лизинговые платежи) ».

ГК понятие лизинга трактует аналогично (ст. 560).

Как ГК, так и ХК предусматривают возможность правового регулирования отношений лизинга (по отдельным видам и формам) специальными законами. На сегодня таким законом является Закон о финансовом лизинге. Его положения применяются к отношениям, вытекающим из договора финансового лизинга, то есть договор, по которому лизингодатель обязуется приобрести в собственность вещь у продавца (поставщика) в соответствии с установленными лизингополучателем спецификациями и условиями и передать ее в пользование лизингополучателю на определенный срок не менее одного года за установленную плату (лизинговые платежи).

Обращаем внимание, что при заключении договора финансового лизинга лизингодатель еще не является собственником вещи, подлежащей передаче по договору. На него возлагается обязанность приобрести ее в собственность. В связи с этим отношения финансового лизинга соответствуют определению косвенного лизинга согласно ч. 1 ст. 462 ГК. Прямой же лизинг, то есть договор лизинга, согласно которому лизингодатель передает или обязуется передать лизингополучателю в пользование имущество, принадлежащее лизингодателю на праве собственности и приобретенное им без предварительной договоренности с лизингополучателем, не регулируется положениями Закона о финансовом лизинге.

Для выяснения регулятивных границ каждого из трех упомянутых выше нормативных актов по лизингу обратим внимание на следующее.

В § 6 «Лизинг» главы 58 ГК определены общие условия осуществления лизинговых операций, которые распространяются на всех лиц (физических и юридических). При этом:

- До неурегулированных настоящим пунктом вопросам применяются общие положения ГК об аренде и найме (§ 1 главы 58 ГК);

- Специальными законами могут быть установлены особенности регулирования отдельных видов и форм лизинга;

- Положения ст. 463 ГК «Лизинг в сфере хозяйствования» распространяются на отношения между субъектами хозяйствования и определяют особенности правового регулирования лизинга по сравнению ГК;

- Отношения по договору финансового лизинга (как в отношениях между субъектами хозяйствования, так и в отношениях с другими субъектами) регулируются, прежде всего, Законом о финансовом лизинге. При этом в неурегулированных этим законом вопросам финансового лизинга применяются:

а) положения ГК относительно лизинга (§ 6 главы 58 ГК);

б) общие положения ГК об аренде и найме (§ 1 главы 58 ГК).

Кроме того, нужно учитывать, что к отношениям, связанным с лизингом, применяются общие положения о купле-продаже и положения о договоре поставки.

Глава 2 Содержание договора финансовой аренды (лизинг) – особенности и значение договора

2.1 Значение конструкции договора лизинга (финансовой аренды) для гражданского права и реального сектора экономики

С точки зрения А.А. Вологдина с момента обретения независимости РФ стала на путь глубоких преобразований, в которых главное место занимают финансово-кредитные отношения. Для структурной перестройки хозяйства Украины остро нуждается в инвестициях.

Среди различных способов влияния на инвестиционную политику любого государства важное место занимают налоги и амортизационные отчисления: изменяя размеры налогов, устанавливая налоговые льготы, увеличивая или уменьшая сроки амортизации, государство, таким образом, определяет отрасли более прибыльного вложения капиталов, что приводит к развитию экономики в нужном ей направлении.

В такой ситуации становится возможным применение качественно новых методов обновления материальной базы и модернизации основных фондов предприятий различных форм собственности. Одним из наиболее эффективных таких методов является лизинг, под которым в общем смысле понимается передача хозяйственного имущества во временное пользование на условиях определенного срока, возвратности и платности.

Процесс перехода к рыночным отношениям обусловливает поиск новых путей решения проблем, связанных с переходными этапами развития экономики.

В связи с появлением негативных явлений в национальной экономике и массовым невозвратом кредитов, банками было пересмотрено кредитную политику, в результате чего повысились требования к ее организации и осуществления. Однако, это существенно сузило круг клиентов и для выхода из нынешней ситуации с кредитованием банки начали применять лизинговые схемы, как, имеющие сравнительно низкую степень риска.

Сегодня лизинговые операции рассматриваются как новый вид финансирования. Этому способствуют общие тенденции экономического развития и другие выгоды. К ним, в частности, относятся:

уменьшен объем ликвидных средств в связи с трудностями, которые постоянно возникают на денежном рынке; повышение конкуренции, что требует оптимизации инвестиций, которые предоставляют возможность существенно расширить рынок сбыта за счет вовлечения в хозяйственный оборот малых и средних фирм; поддержка развития лизинговых операций со стороны государственных органов власти и финансовых деловых центров в целом, стимулирует рост инвестиционной деятельности; общее сохранение ликвидности предприятий; создание прочной основы для осуществления расчетов, предоставляющим балансовые преимущества и страховые услуги.

Все вышеизложенные аргументы свидетельствуют о том, что лизинговая деятельность является, по сути, льготной отраслью инвестиционной деятельности. Опыт зарубежных стран подтверждает эту точку зрения.

Мировая практика осуществления лизинговых операций доказывает, что в условиях экономического кризиса, подобной той, которая сложилась в РФ, когда практически остановилось финансирования обновления основных средств в связи с недостаточностью прибыли предприятий и значительным сокращением производства, этот метод финансирования является наиболее целесообразным и мобильным, а значит, может способствовать сохранению ликвидности большинства предприятий Украины.

Развитие лизинга особенно актуально для РФ, учитывая такие обстоятельства. Во-первых, украинская экономика характеризуется высокой степенью изношенности основных фондов. При этом предприятия вынуждены финансировать инвестиции преимущественно из собственных средств, поскольку кредиты банков, средства институтов совместного инвестирования и другие источники внешнего финансирования составляют сравнительно небольшой процент от общего объема капитальных вложений в экономике. Во-вторых, в стране недостаточно развитым сектор малых и средних предприятий, прежде всего из-за затрудненный доступ к финансированию.

Активное внедрение лизинговых операций будет способствовать обновлению основных фондов благодаря увеличению доступа предприятий к внешним источникам финансирования инвестиций и развития малого и среднего бизнеса благодаря большей доступности лизинговых операций по сравнению с другими инструментами заимствований. Кроме того, развитие лизинга стимулировать повышение эффективности кредитной политики банков в результате создания конкурентной среды между источниками финансирования и развитие организованного вторичного рынка многих видов техники.

Известно, что гарантией и залогом успешного развития любой предпринимательской деятельности является ее надежное правовое обеспечение. И наоборот, правовая неопределенность отношений партнеров становится одной из причин, которая сдерживает предпринимательскую инициативу. Лизинговый бизнес не является исключением.

Поэтому важным условием развития лизинговых отношений является создание современного мобильного законодательства, стимулировать деловую активность всех участников лизинговых сделок: лизинговых фирм, банков, предприятий производственной и сервисной сферы, потенциальных лизингополучателей [7, с. 254].

2.2 Особенности договора лизинга (финансовой аренды)

С.Л. Ковынев указывает, что гражданским кодексом (ст.666) определено, что предметом договора финансовой аренды могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

В ст. 3 ФЗ «О финансовой аренде (лизинге)» - «Предмет лизинга» говорится о том, что предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности, что предметом лизинга не могут быть земельные участки, и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения [4].

К предмету финансовой аренды предъявляется особое требование - арендованные вещи должны использоваться для предпринимательской деятельности. В ст.2 ГК РФ под «предпринимательской» понимается самостоятельная, осуществляемая на свой страх и риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Целесообразно было бы воспринять положение Конвенции УНИДРУА (п.4 ст.1), согласно которому она регулирует операции по аренде всего оборудования, за исключением того, которое должно быть использовано арендатором в основном, в личных или семейных целях, а также для домашних нужд [2].

Другим важным требованием, предъявляемым к предмету лизинга, является его не потребляемость в процессе производства, что даст возможность использования его и по окончании срока лизинга. Таким образом, к предмету финансовой аренды, предъявляется аналогичное требование, как и к предмету аренды (ст. 607 ГК).

Среди имущества, наиболее часто выступающего предметом финансовой аренды (лизинга) можно выделить следующее:

оборудование;

средства вычислительной техники и оргтехники;

транспортные средства;

прочие машины и оборудование.

Что касается недвижимого имущества (здания и сооружения), то оно, с учетом ограничений, установленных законодательством в отношении предмета лизинга, может быть передано в лизинг, и среди него можно выделить:

Производственные здания – имеют основные признаки: искусственность возведения, «привязка» к определенному земельному участку, невозможность перемещения объекта без несоразмерного ущерба его назначению, самостоятельность, законченность с точки зрения возможности использования по целевому назначению.

Сооружения (нефтяные и газовые скважины, гидротехнические и транспортные сооружения, эстакады и т.п.). Сооружения представляют собой постройку, предназначенную для той или иной деятельности, которая, тем не менее, должна обладать признаками недвижимости [12, с. 129].

В ст. 609 ГК указывается, что договор аренды недвижимости подлежит обязательной регистрации. В п.1 ст.20 ФЗ «О финансовой аренде (лизинге)», что регистрация недвижимого имущества по договору лизинга осуществляется в порядке, установленном законодательством. В данном случае в соответствии с ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Предмет лизинга может составлять главная вещь и принадлежность. В этом случае, если главная вещь передана в лизинг, то вместе с ней передается и принадлежность, так как принадлежность следует судьбе главной вещи в соответствии со статьей 135 ГК РФ.

Таким образом, во всех случаях предмет лизинга должен быть точно определен не только из-за требования ФЗ «О финансовой аренде (лизинге)» и Гражданского кодекса, но и во избежание противоречий между сторонами в дальнейшем [3].

Что касается земельных участков и других природных объектов, то они могут быть предметом договора аренды (ст.607 ГК РФ), но не могут быть переданы в финансовую аренду. Данное ограничении объясняется тем, что такое использование с предпринимательской целью в качестве предмета финансовой аренды земли и других природных объектов регулируется в первую очередь земельным законодательством ....

Основным связующим элементом между участниками является договор, в котором стороны приходят к соглашению об установлении, изменении или прекращении прав и обязанностей.

На практике стороны договора для облегчения процесса заключения лизингового договора часто применяют различные формы типовых договоров. Однако при их использовании следует учитывать индивидуальный характер и особенности сделки.

Лизинговая сделка считается заключенной при соблюдении следующих условий:

1. Стороны договора достигли соглашения по всем существенным условиям.

В силу ст. 432 ГК РФ договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям. В этой связи возникает необходимость установить, что представляют такого рода условия.

Согласно ст. 432 ГК РФ к числу существенных относятся следующие условия договора:

предмете договора;

условия, в отношении которых имеются специальные указания в законах или иных правовых актах о том, что они являются существенными либо необходимыми для договора данного вида;

условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение [8, с. 321].

Содержание договора лизинга определяется в ст. 15 Закона о лизинге. Обширный перечень существенных условий договора лизинга, содержавшийся ранее в п. 4, 7 ст. 15 Закона о лизинге и некоторых обязательных условий и признаков такого соглашения, указанных в ст. 16 Закона о лизинге в прежней редакции заменен единственным условием, установленным в п. 3 ст. 15 Закона о лизинге в новой редакции.

Таким условием является указание в договоре лизинга данных, позволяющих определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга. При отсутствии этих данных в договоре лизинга условие о предмете, подлежащем передаче в лизинг, считается не согласованным сторонами, а договор лизинга не считается заключенным.

Предмет договора лизинга составляют индивидуально-определенные и непотребляемые вещи, подлежащие возврату по окончании его срока действия.

При сдаче в лизинг вещи она должна передаваться со всеми относящимися к ней принадлежностями даже независимо от того, упомянуты они в договоре или нет.

2. Форма лизингового соглашения соответствует требованиям законодательства.

Правовые нормы, определяющие форму договоров, содержатся в ГК РФ. Кроме того, они могут находиться в других законодательных актах, регулирующих конкретные виды договоров.

В Конвенции и ГК РФ форма договора лизинга прямо не предусмотрена. Так как лизинг является разновидностью договора аренды, то и требования, предъявляемые к форме договора аренды, также распространяются на договор финансовой аренды (лизинга).

Из этого следует, что договор должен быть заключен в письменной форме, если лизингодателем или лизингополучателем выступает юридическое лицо.

В том случае, если сторонами по договору аренды, за исключением объектов недвижимости, являются граждане, обязательная письменная форма требуется только в том случае, когда договор заключается на срок более одного года (п.1 ст. 609 ГК РФ) [13, с. 88].

В п. 1 ст. 15 Закона о лизинге установлено, что договор лизинга, независимо от его срока, заключается в письменной форме.

3. Договор лизинга зарегистрирован в соответствующем государственном органе, если предметом лизинга является недвижимость и транспортные средства.

Регистрация договора аренды производна от регистрации права собственности арендодателя на недвижимое имущество. Государственная регистрация осуществляется в соответствии со ст. 131 и 164 ГК РФ учреждениями юстиции в едином государственном реестре. Ее порядок определен законом «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Особым образом регулируется форма договора аренды, предусматривающего переход в последующем права собственности на это имущество к арендатору (ст. 624 ГК РФ). Такие договоры должны заключаться в форме, установленной для договора купли-продажи соответствующего имущества. В главе 30 ГК РФ специальные требования к форме договора установлены в отношении продажи недвижимости (ст. 550 ГК РФ) и продажи предприятий (ст.560 ГК РФ).

Таким образом, приходим к выводу, что, несмотря на невозможность получения однозначных ответов на вопросы, поставленные в настоящей работе, ответов, основанных на чётких нормах российского права, большая свобода, предоставленная участникам лизинговых правоотношений нашим законодательством, даёт возможность при заключении каждой сделки, основываясь на знании своего финансового положения, перспективах развития бизнеса, точном и чётком распределении финансовых потоков, выбрать наиболее оптимальный режим передачи недвижимого имущества в финансовую аренду (лизинг).

Заключение

С момента обретения независимости РФ стала на путь глубоких преобразований, в которых главное место занимают финансово-кредитные отношения. Для структурной перестройки хозяйства Украины остро нуждается в инвестициях.

Среди различных способов влияния на инвестиционную политику любого государства важное место занимают налоги и амортизационные отчисления: изменяя размеры налогов, устанавливая налоговые льготы, увеличивая или уменьшая сроки амортизации, государство, таким образом, определяет отрасли более прибыльного вложения капиталов, что приводит к развитию экономики в нужном ей направлении.

В такой ситуации становится возможным применение качественно новых методов обновления материальной базы и модернизации основных фондов предприятий различных форм собственности. Одним из наиболее эффективных таких методов является лизинг, под которым в общем смысле понимается передача хозяйственного имущества во временное пользование на условиях определенного срока, возвратности и платности.

Процесс перехода к рыночным отношениям обусловливает поиск новых путей решения проблем, связанных с переходными этапами развития экономики.

В связи с появлением негативных явлений в национальной экономике и массовым невозвратом кредитов, банками было пересмотрено кредитную политику, в результате чего повысились требования к ее организации и осуществления. Однако, это существенно сузило круг клиентов и для выхода из нынешней ситуации с кредитованием банки начали применять лизинговые схемы, как, имеющие сравнительно низкую степень риска.

Сегодня лизинговые операции рассматриваются как новый вид финансирования. Этому способствуют общие тенденции экономического развития и другие выгоды. К ним, в частности, относятся:

уменьшен объем ликвидных средств в связи с трудностями, которые постоянно возникают на денежном рынке; повышение конкуренции, что требует оптимизации инвестиций, которые предоставляют возможность существенно расширить рынок сбыта за счет вовлечения в хозяйственный оборот малых и средних фирм; поддержка развития лизинговых операций со стороны государственных органов власти и финансовых деловых центров в целом, стимулирует рост инвестиционной деятельности; общее сохранение ликвидности предприятий; создание прочной основы для осуществления расчетов, предоставляющим балансовые преимущества и страховые услуги.

Все вышеизложенные аргументы свидетельствуют о том, что лизинговая деятельность является, по сути, льготной отраслью инвестиционной деятельности. Опыт зарубежных стран подтверждает эту точку зрения.

Хозяйственная деятельность предприятия может осуществляться с использованием основных средств на условиях аренды и лизинга. С помощью аренды и лизинга реализуются как интересы владельца на получение дохода из имеющихся у него основных средств, так и интересы арендатора (лизингополучателя), который, не утруждая себя одноразовой полной оплатой при приобретении их в собственность, имеет возможность эффективно использовать полученное им имущество для осуществления своей деятельности. Лизинг машин и оборудования является одним из наиболее экономически выгодных форм вложения капитала. Об этом свидетельствует тот факт, что в настоящее время мировой оборот средств по лизинговым операциям достиг нескольких сотен миллиардов долларов.

Эффективное воздействие лизинга на процесс воспроизводства основных средств и нормализацию финансово-экономического состояния предприятий объясняется теми возможностями, которые заложены в лизинговой форме предпринимательской деятельности, а именно в праве владения и пользования имуществом. Лизинг в мировой экономике занимает второе место по объему инвестиций после банковского кредита, так как он является одним из наиболее прогрессивных методов материально-технического обеспечения производства и открывает пользователям широкий доступ к передовой техники и технологии. Еще Аристотель в "Риторике" отметил, что богатство состоит не во владении имуществом на основе права собственности, а в его использовании. Это основная идея лизинга - чтобы получить прибыль, не обязательно иметь технику в собственности, достаточно лишь иметь право ее использовать и получать прибыль. Не случайно в США каждый четвертый доллар, вложенный в расширение и модернизацию производства, тратится на приобретение машин и оборудования в собственность, а на их временное использование. Арендой признается основанное на договоре срочное платное пользование имуществом, необходимым арендатору для осуществления предпринимательской и иной деятельности.

Лизинг - это предпринимательская деятельность, направленная на инвестирование собственных или привлеченных финансовых средств и заключается в предоставлении лизингодателем в исключительное пользование на определенный срок лизингополучателю имущества, являющегося собственностью лизингодателя или приобретается им в собственность по поручению и согласованию с лизингополучателем у соответствующего продавца имущества, за условии уплаты лизингополучателем периодических лизинговых платежей. Лизинговая (арендная) операция - хозяйственная операция физического или юридического лица (арендодателя), предусматривающая предоставление основных средств или земли в пользование другим физическим или юридическим лицам (арендаторам) под процент и на определенный срок.

Список использованных источников

|

1 |

Конституция Российской Федерации от 12.12.1993 г. с изм. 30.12.2008 г. // Российская газета, № 237, 25.12.1993. |

|

2 |

Гражданский кодекс Российской Федерации (часть II) [Текст]: кодекс от 26 января 1996 г. № 14-ФЗ // Собр. законодательства. Рос. Федерации. – 2007. - № 52 (часть 1). - Ст. 5496. |

|

3 |

О финансовой аренде (лизинге): Федеральный закон от 29 октября 1998 г. N 164-ФЗ с изм. и доп. от 23.12.2008 // РГ, № 1134, 01.10.1998. |

|

4 |

О внесении изменения в статью 3 Федерального закона "О финансовой аренде (лизинге)": Федеральный закон Российской Федерации от 26 июля 2006 г. N 130-ФЗ // "РГ", №4128, 27.07.2006 г. |

|

5 |

О внесении изменений в некоторые законодательные акты Российской Федерации: Федеральный закон Российской Федерации от 18 июля 2005 года, N 90-ФЗ // РГ, №3825, 20.07.2005 г. |

|

6 |

Антоненко, И.Б. Практическое пособие лизингополучателя: право, налоги, бухучет, финансы лизинговой сделки. – М.: «Бератор Паблишинг», 2014. – 628с. |

|

7 |

Вологдин, А.А. Правовое регулирование внешнеэкономической деятельности. – М.: «Высшее образование», 2015. – 425c. |

|

8 |

Газман, В.Д. Лизинг: статистика развития. – М.: «ГУ ВШЭ», 2015. – 591с. |

|

9 |

Горемыкин, В.А. Лизинг. – М.: «Информцентр XXI века», 2015. – 944с. |

|

10 |

Кирилловых, А.А. Правовые основы лизинга. – М.: «Юстицинформ», 2015. – 114с. |

|

11 |

Ковалев, В.В. Лизинг: финансовые, учетно-аналитические и правовые аспекты. – М.: «Проспект», 2015. – 448с. |

|

12 |

Ковынев, С.Л. Лизинговые сделки. Рекомендации по избеганию ошибок. – М.: «Вершина», 2015. – 248с. |

|

13 |

Корнийчук, Г.А. Договоры аренды, найма и лизинга. – М.: «Дашков и К», 2016. – 160с. |

|

14 |

Филина, Ф.Н. Все виды кредитования. – М.: «ГроссМедиа», 2015. – 416с. |

|

15 |

Философова, Т.Г. Лизинговый бизнес. – М.: «Юнити», 2016. – 343с. |

Приложение 1

Рис. 1 – условия договора финансовой аренды (лизинг)

- Право на недвижимость и на земельный участок

- Понятие и виды наследования (Роль современного нотариуса в наследовании)

- Игра как деятельность и как метод организации школьной жизни (Психолого-педагогические особенности младшего школьника)

- Игра как деятельность и как метод организации школьной жизни

- Принцип наглядности в начальной школе

- Психологические способы и приемы разрешения конфликтов в трудовом коллективе.

- Субъекты банкротства, их права, обязанности и ответственность (Состав лиц, участвующие в деле о банкротстве)

- Ипотека в гражданском праве

- Понятие и виды наследования (Понятие наследования и наследственного имущества)

- Порядок формирования отчета о движении денежных средств организации (Понятие, сущность и классификация денежных потоков)

- Личное страхование и перспективы его развития в РФ (Сущность и функции страхования)

- Анализ и оценка показателей оборотных активов (на примере ПАО «Магнит»)