Отчет о движении денежных средств: методы формирования

Содержание:

Введение

Денежные средства, которыми располагает компания, - конечный индикатор ее финансового состояния. Поэтому для каждого руководителя, как при оценке прошлого, так при планировании будущего, важно постоянно знать, откуда приходят денежные средства и куда они уходят. Для этого можно изучать кассовые книги и банковские отчеты и каждый месяц готовить анализ операций на банковском счете или можно подготовить автоматизированный финансовый отчет, который суммирует эти операции и определит общие причины приливов и отливов. Этим отчетом и является отчет о движении денежных средств.

Актуальность темы данной работы обусловлена тем, что отчет о движении денежных средств позволяет оценить генерируемые компанией денежные потоки, что является надежным индикатором будущих потоков денежных средств и поэтому имеет принципиальное значение для оценки возможности бизнеса создавать фундаментальную стоимость. Показатели денежных потоков дают такую важную информацию, как достаточность чистых денежных средств по операционной деятельности для финансирования инвестиций и погашения обязательств, так как именно денежные средства, а не прибыль используются для погашения обязательств, осуществления инвестиционной деятельности, выплаты дивидендов.

Являясь одним из основных оценочных индикаторов эффективности деятельности, отчет о движении денежных средств дает пользователям финансовой отчетности возможность оценить способность организации генерировать денежные средства и их эквиваленты, а также использовать эти потоки.

Отчет о движении денежных средств является одной из наиболее сложных форм бухгалтерской отчетности, при этом она является не обязательной, а рекомендованной. В связи с этим на практике особую важность приобретает необходимость изучения содержания и техники составления отчета о движении денежных средств.

Целью написания данной курсовой работы является изучение теоретических и практических вопросов назначения и содержания отчета о движении денежных средств.

В соответствии с поставленной целью были определены следующие задачи:

1. Рассмотреть теоретические основы отчета о движении денежных средств и методов его формирования.

2. Изучить особенности построения отчета о движении денежных средств на предприятии ЗАО «Самарский производственный торговый дом пласт».

3. Проанализировать движение денежных средств на основе данных бухгалтерской отчетности.

Предметом данного исследования является отчет о движении денежных средств.

Объект данного исследования – предприятие ЗАО «Самарский производственный торговый дом пласт».

При написании данной работы были использованы специальная литература и периодические издания, а также труды таких авторов, как: В.И. Мещеряков, Е. Шестопал, Т.Л. Крутякова, И.А. Феоктистов и других авторов, которые способствовали раскрытию теоретической части материала. Кроме того, большое внимание было уделено нормативно-правовым документам, регламентирующим порядок формирования отчета о движении денежных средств, действующим в настоящее время.

Практический материал использован на основе предоставленных данных ЗАО «Самарский производственный торговый дом пласт». Информационной базой для написания данной работы является бухгалтерская отчетность предприятия, первичная документация, отчет о движении денежных средств, кассовая книга, регистры учета и т.д.

Методологической основой исследования являлись анализ, контроль, прогнозирование и планирование в области движения денежных потоков.

1. Теоретические основы отчета о движении денежных средств и методов его формирования

1.1. Сущность и классификация денежных средств и денежных потоков

Организация учета и анализа денежных средств на предприятии разрабатывалась многими экономистами. Вместе с тем достаточно полная теоретическая база учета и анализа денежных средств характеризуется проблемами отражения их в отчетности.

С момента создания предприятия у него появляются денежные средства: вначале - перечисленные на расчетный счет предприятия его учредителями, затем - полученные от клиентов за проданные товары или оказанные услуги считает О.Н. Лихачева[1]

Определения денежных средств ни в МСФО, ни в РПБУ не представлено. Как формулирует Н.С. Пласкова, «денежные средства - это наиболее ликвидная часть активов организации, представляющая собой наличные и безналичные платежные средства в российской и иностранной валюте, а также платежные и денежные документы»[2]. Данное определение в большей степени соответствует положениям МСФО (IAS) 7[3].

Бухгалтер компании по своему профессиональному суждению должен отражать в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, что он отнес в состав денежных средств, а что - в состав денежных эквивалентов.[4]

Денежные средства предприятий - совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в аккредитивах, чековых книжках, переводах в пути и денежных документах. В широком смысле к денежным активам относят также вложения в легко реализуемые ценные бумаги и требования на получение денежных средств. Об этом в своих говорит А.А. Володин.[5]

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скорость движения которых определяет эффективность всей деятельности предприятия. Денежные средства - единственный вид оборотных средств, обладающий абсолютной ликвидностью, т.е. немедленной способностью выступать средством платежа по обязательствам предприятия указывает Л.П. Воробъева[6].

По мнению таких авторов, как А.Ф. Черненко и Т.Ю. Онокой, всевозможные расчеты, возникающие между предприятиями, ведутся при помощи денег. С их помощью завершается превращение денежной формы выделенных средств в производственные запасы, получение денежной выручки и заключенного в ней чистого дохода.[7]

Как считает Н.Г. Резин, этим самым денежные расчеты выступают важнейшим фактором обеспечения кругооборота средств, а их своевременное завершение служит необходимым условием непрерывного процесса производства. Вряд ли на практике можно найти операции, которые встречались бы чаще, чем операции с участием денежных средств[8].

Пипко В.А.[9] считает, что денежные средства предприятий – это совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в аккредитивах, чековых книжках, переводах в пути и денежных документах. В широком смысле к денежным активам относят также вложения в легко реализуемые ценные бумаги и требования на получение денежных средств.

Денежные потоки - это движение получаемых и расходуемых компанией в наличной и безналичной форме денег, а также движение денежных эквивалентов.[10]

Денежные эквиваленты - это высоколиквидные финансовые вложения, которые можно легко обратить в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. Примерами денежных эквивалентов могут быть банковские депозиты до востребования, векселя и т.д.

Денежные потоки компании классифицируются в зависимости от характера операций, с которыми они связаны, а также от того, каким образом информация о них используется для принятия решений пользователями бухгалтерской отчетности компании. Денежные потоки любого из направлений деятельности бывают положительными и отрицательными.

Положительные потоки - это поступление денег в компанию, отрицательные - это выбытие и расходование средств компанией.

В зависимости от характера операций денежные потоки компании классифицируются по следующим направлениям деятельности[11]:

- текущая;

- инвестиционная;

- финансовая.

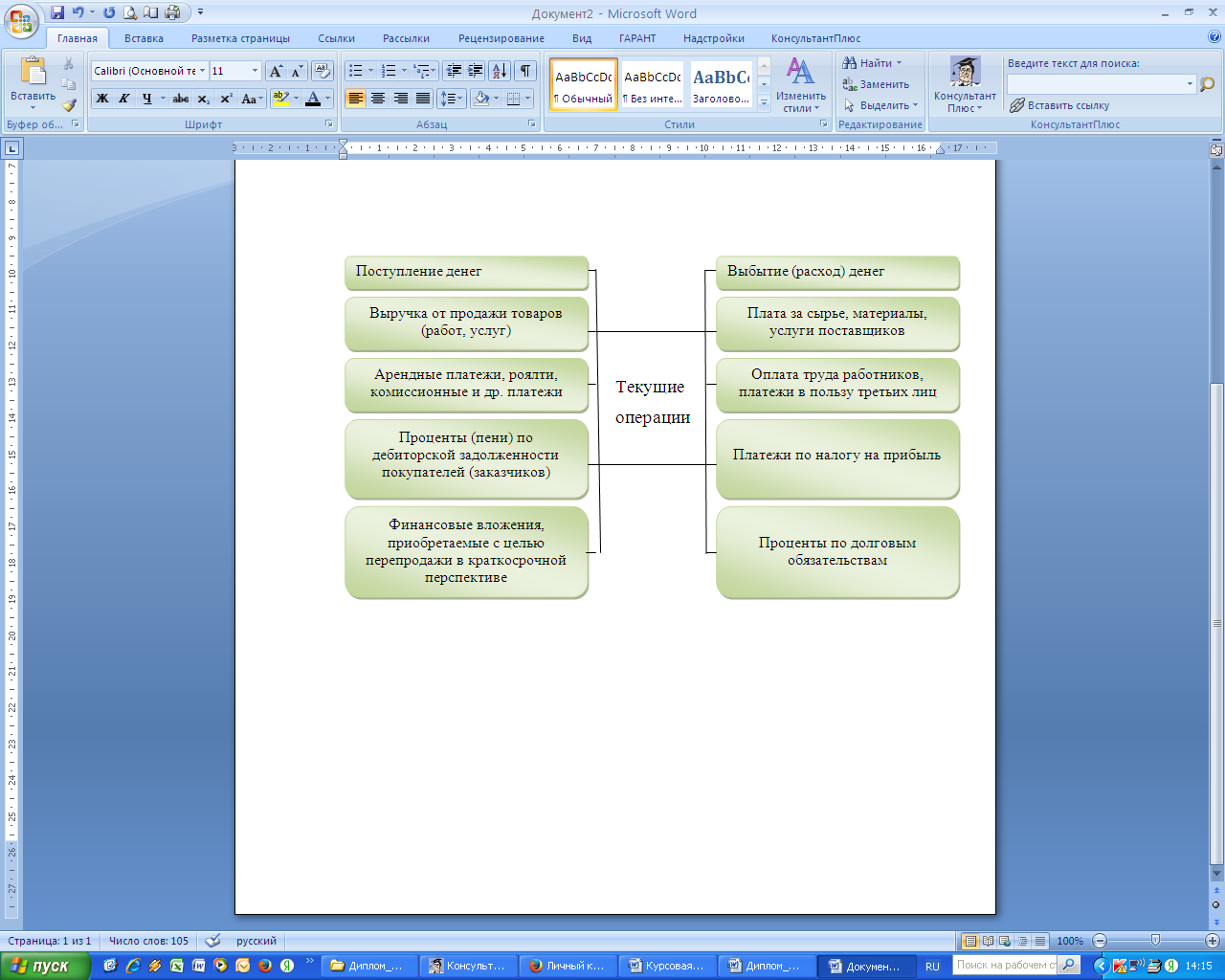

Денежные потоки от текущих операций - это поступление и расход денег, связанный с осуществлением компанией обычной деятельности, приносящей выручку. В соответствии с п. 9 ПБУ 23/2011[12], денежные потоки от текущих операций, как правило, связаны с формированием прибыли (убытка) компании от продаж. Примеры денежных потоков от текущих операций представлены в схеме на рисунке 1.1.

Рис. 1.1. Денежные потоки от текущей деятельности

Информация о денежных потоках от текущих операций показывает уровень обеспеченности организации денежными средствами от основной деятельности и независимости ее от внешних источников финансирования[13].

Денежные потоки от инвестиционных операций - это движение денег по операциям, связанным с приобретением, созданием или выбытием внеоборотных активов компании.[14]

Денежные потоки от инвестиционной деятельности характеризуются операциями, связанными с приобретением, созданием или выбытием внеоборотных активов организации, обеспечивающих денежные поступления в будущем. [15]

К денежным потокам от инвестиционной деятельности относятся[16]:

- платежи поставщикам в связи с приобретением (строительством) основных средств, нематериальных активов, а также реконструкцией (модернизацией) объектов;

- платежи по приобретению долгосрочных финансовых вложений (долевых и долговых ценных бумаг), не подлежащих реализации в краткосрочной перспективе;

- выданные и возвращенные займы;

- поступления от продажи внеоборотных активов, полученные дивиденды. Здесь же отражаются проценты, включенные в стоимость инвестиционных активов и относящиеся к финансовым вложениям, а также налог на прибыль в части реализации активов.

Информация о денежных потоках по инвестиционной деятельности показывает объем расходов, понесенных организацией в обеспечение денежных поступлений в будущем.[17]

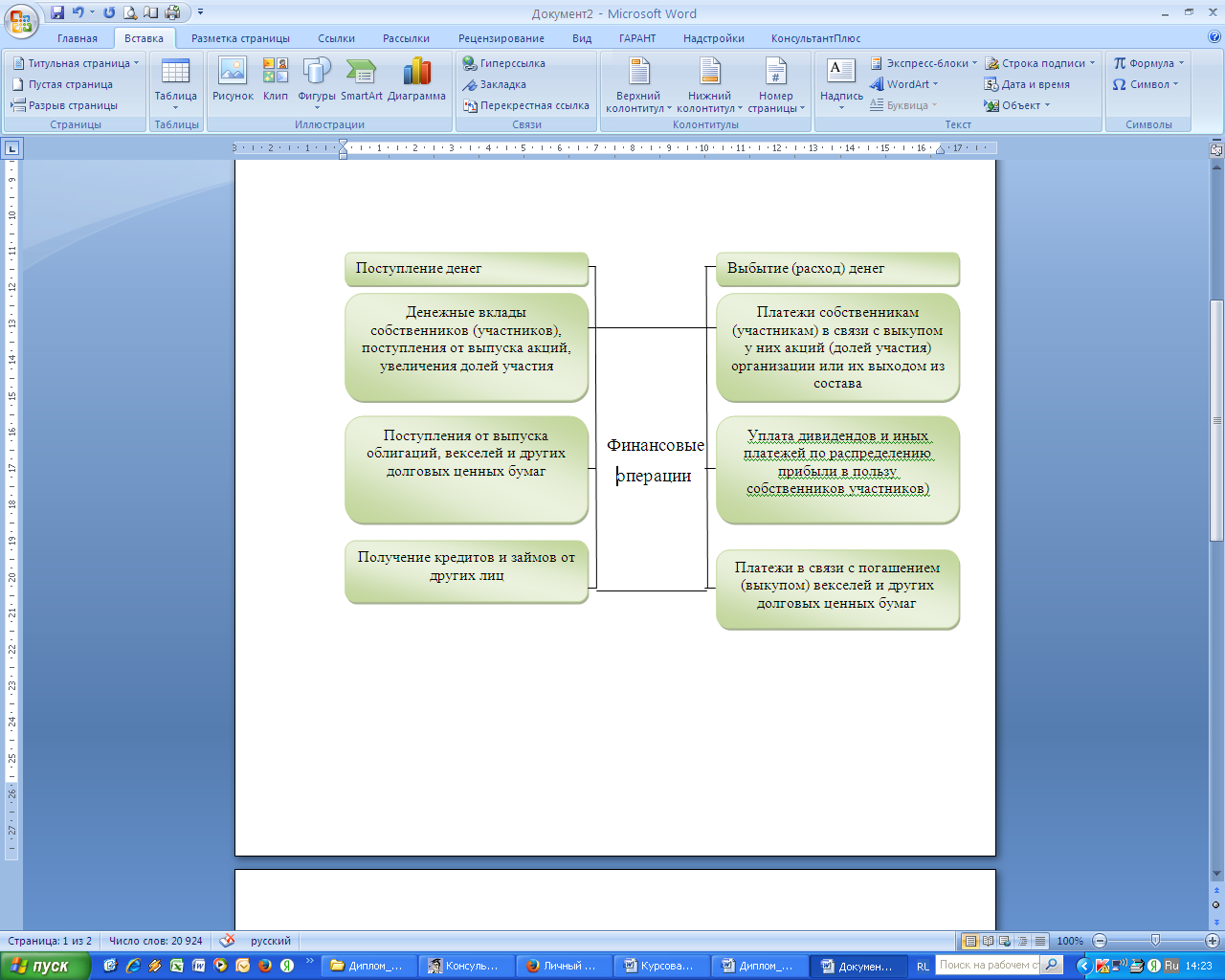

Денежные потоки от финансовых операций - это движение денег от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств компании[18].

Сведения о денежных потоках от финансовых операций используют для прогноза будущих потребностей компаний в привлечении долгового и долевого финансирования, а также требований кредиторов и акционеров (участников) в отношении будущих денежных потоков.[19]

Если денежный поток нельзя классифицировать однозначно, компания должна признать такое движение денег денежным потоком от текущих операций (п. 12 ПБУ 23/2011)[20].

Примеры денежных потоков от финансовых операций представлены в схеме на рисунке 1.2.

Рис. 1.2. Денежные потоки от финансовой деятельности

На основании вышеизложенного можно сделать следующие выводы.

Денежные средства - это наиболее ликвидная часть активов организации, представляющая собой наличные и безналичные платежные средства в российской и иностранной валюте, а также платежные и денежные документы

Денежные потоки классифицируются по категориям хозяйственной деятельности, а именно от текущих, инвестиционных и финансовых операций. Такая градация позволяет оценить влияние каждого вида деятельности на сумму денежных средств и финансовое положение компании, а также проанализировать связь между указанными видами деятельности.

1.2. Сущность отчета о движении денежных средств и методы его составления

Отчет о движении денежных средств является основным источником информации о денежных потоках экономического субъекта. Его показатели позволяют существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала.[21]. Отчет о движении денежных средств дополняет информацию бухгалтерского баланса и отчета о финансовых результатах об изменении финансового состояния коммерческой организации.

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах и высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (денежные эквиваленты). В отчете о движении денежных средств отражаются платежи организации и поступления в организацию денежных средств и денежных эквивалентов (денежные потоки организации) и остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода.[22]

Организации при составлении отчета о движении денежных средств, входящего в состав бухгалтерской отчетности, обязаны руководствоваться правилами, установленными ПБУ 23/2011 «Отчет о движении денежных средств»[23].

Отчет о движении денежных средств разделяет денежные поступления и выплаты по трем направлениям: текущая деятельность, инвестиционная и финансовая, - что позволяет отразить влияние каждого из направлений на денежные потоки и, наоборот, влияние денежных потоков на состояние дел в каждом из направлений. Соответственно, отчет также делится на три части[24]:

I. Движение денежных средств в текущей деятельности.

II. Движение денежных средств в инвестиционной деятельности.

III. Движение денежных средств в финансовой деятельности.

Основной объем денежных потоков приходится на текущую (операционную) деятельность. Исключение составляют отчетные периоды, в течение которых организация получает или предоставляет крупные кредиты, займы или проводит значительные операции с финансовыми и капитальными вложениями.[25]

Отчет о движении денежных средств может быть представлен с использованием двух методов.

Первый метод - прямой, предполагающий непосредственное раскрытие денежных потоков по всем основным группам поступлений и платежей. Такой метод представления более информативен для пользователей, поскольку показывает поступления и платежи в полном объеме, что позволяет моделировать будущие денежные потоки корпорации, а также оценивать их стабильность и достаточность для финансирования инвестиционной и обслуживания финансовой деятельности.

Второй метод - косвенный, основанный на корректировке величины чистой прибыли или прибыли до налогообложения и трансформации ее в чистое изменение денежных средств и их эквивалентов. Этот метод расчета также дает полезную аналитическую информацию. Например, на его основе можно определить различные виды прибыли и денежных потоков.[26]

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, на учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Данный метод является более предпочтительным с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением денежных средств. Косвенный метод базируется на изучении формы «Отчет о финансовых результатах» снизу-вверх, поэтому его иногда называют «нижним». Прямой метод называют, соответственно, «верхним», так как Отчет о финансовых результатах анализируют сверху вниз.[27]

При прямом методе информация по валовым денежным поступлениям и выплатам основывается на учетных записях, сформированных на счетах учета денежных средств отдельной организации.

При прямом методе расчета чистый приток/отток денежных средств по основной деятельности рассчитывается как разница доходов, обеспеченных реальным поступлением денежных средств, и расходов, связанных с реальными платежами. Исходным показателем является выручка от реализации.

Предпосылкой использования прямого метода являются привлечение данных из расчета прибылей и убытков и возможность разделить отдельные виды доходов и расходов на те, которые связаны с реальным движением денежных средств, и те, которые с реальными денежными потоками не связаны.

Прямой метод имеет более простую процедуру расчета. Он непосредственно связан с регистрами бухгалтерского учета (главной книгой, журналами-ордерами, данными аналитического учета и др.) и удобен для расчета показателей контроля за поступлениями и расходованием денежных средств. При этом превышение поступлений над выплатами как по организации в целом, так и по видам деятельности означает приток денежных средств, а превышение выплат над поступлениями - их отток.

В соответствии с требованиями МСФО применительно к российской практике косвенный метод направлен на получение данных, характеризующих чистый денежный поток организации в отчетном периоде.[28]

Источником информации для разработки отчетности о движении денежных средств организации этим методом являются:

- баланс;

- отчет о финансовых результатах.

Расчет чистого денежного потока организации косвенным методом осуществляется по видам деятельности и организации в целом. Схему расчета денежного потока прямым и косвенным методом представим в таблице 1.1.

Таблица 1.1

Расчет денежного потока прямым и косвенным методом

|

Прямой метод |

Косвенный метод |

|

Денежный поток = Поступление денежных средств, формирующих доход (например, продажа за наличные, доходы в виде полученных процентов) - Расходы, связанные с выплатами денежных средств(например, оплата материала, выплата заработной платы) |

Денежный поток = Годовая прибыль/годовой убыток + Расходы, не связанные с выплатами денежных средств (например, амортизационные отчисления, создание резервов) - Доходы, не связанные с поступлением денежных средств (например, повышение балансовой стоимости основных средств, доходы от расформирования ненужных более резервов) |

Прямой метод позволяет в отличие от косвенного метода получить представление о структуре текущих поступлений денежных средств (оборотов) и реальных выплат организации. Тем самым видны фактические источники и направления использования денежных средств в ходе основной хозяйственной деятельности. Поэтому прямой метод является более информативным.

Рассмотрим слабые стороны прямого метода. Так, отчет о движении денежных средств, составленный прямым методом:

- не отражает прибыль отчетного периода;

- финансовое состояние предприятия отражает ограниченно;

- охватывает не все ресурсы предприятия, а только денежные.

Для отчета о движении денежных средств важно соблюдение названных трех условий. Прежде всего, потому, что именно это обеспечивает связь показателей отчета о движении денежных средств с показателями других отчетных форм, а тем самым - их взаимный арифметический и логический контроль. Отчет, составленный прямым методом, такому контролю не способствует, а значит, не исключено, что со стороны инвесторов и кредиторов могут возникнуть сомнения в корректности отчета

Существенным преимуществом косвенного метода перед прямым является то, что информация, представленная в отчете, составленном косвенным методом, отражает не направление денежных потоков в ту или иную сторону (перечисление денег на закупки и их поступление в качестве оплаты), а причины изменения остатка денежных средств и их превращения в различные формы активов. Такой эффект достигается благодаря механизму корректировок, заложенному в методику заполнения первого раздела «Движение денежных средств в текущей деятельности» отчета.

В отличие от прямого метода при косвенном методе чистый приток/отток денежных средств от основной деятельности рассчитывается на базе годовой прибыли/убытка, скорректированной на сумму всех без исключения расходов и доходов, не связанных с реальным движением денежных средств. Это, прежде всего, амортизационные отчисления и такие, например, доходы, как дебиторская задолженность.

Отчет о движении денежных средств, составленный косвенным методом, - это отчет, в котором косвенным методом заполнен только первый раздел (о движении денежных средств в текущей деятельности). Второй и третий разделы в любом случае заполняются прямым методом.

Таким образом, текущая деятельность анализируется с точки зрения прироста/убыли денежных средств в результате операций со всеми относящимися к этой деятельности ресурсами - денежными, материальными и нематериальными (монетарными и немонетарными). Деятельность инвестиционная и финансовая - только в разрезе поступления/выбытия (притока/оттока) денежных ресурсов. [29]

Слабой стороной косвенного метода является то, что поступление денежных средств в виде выручки от реализации (которые, как правило, являются самым важным источником дохода) и текущие расходы, связанные с выплатами денежных средств (которые являются обычно самым важным оттоком денежных средств), таким образом, упускаются из виду. Важная цель отчета о движении денежных средств - получение информации о том, как формируются финансовые средства, - тем самым не выполняется. Такая ограниченная информативная ценность сравнима с расчетом прибылей и убытков, при котором упор делается не на отдельные статьи расходов и доходов, а на годовую прибыль/убыток.[30]

В заключение данной главы можно сделать следующие выводы.

Денежные средства является важным элементом деятельности любого предприятия, так как операции с денежными средствами носят массовый характер и затрагивают практически все сферы его финансово-хозяйственной деятельности.

Денежный поток - это платежи компании и поступления в компанию денежных средств и денежных эквивалентов. Отчет о движении денежных средств отражает денежные потоки компании, а также остатки денежных средств и денежных эквивалентов на начало и на конец отчетного периода.

В зависимости от характера операций денежные потоки компании классифицируются по следующим направлениям деятельности: текущая, инвестиционная и финансовая.

Информация об изменениях в финансовом положении организации формируется в виде отчета о движении денежных средств, при этом денежные потоки от текущей деятельности могут раскрываться с использованием прямого метода либо с использованием косвенного метода.

2. Особенности построения и анализа отчета о движении денежных средств на предприятии ЗАО «Самарский производственный торговый дом пласт»

2.1. Формирование показателей отчета о движении денежных средств в ЗАО «Самарский производственный торговый дом пласт»

В соответствии с п. 29 ПБУ 4/99 «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» в бухгалтерской отчетности предприятия раскрываются данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации. Для этой цели и служит отчет о движении денежных средств, который формируется в исследуемой организации прямым методом в составе годовой и промежуточной отчетности.

В Отчете о движении денежных средств отражают денежные потоки организации - платежи ЗАО «Самарский производственный торговый дом пласт» и поступление в организацию денежных средств и денежных эквивалентов и их остатки на начало и конец отчетного года. При составлении Отчета главный бухгалтер ЗАО «Самарский производственный торговый дом пласт» руководствуется ПБУ 23/2011 «Отчет о движении денежных средств».

Рассмотрим порядок формирования информации о движении денежных средств в формах бухгалтерской финансовой отчетности ЗАО «Самарский производственный торговый дом пласт».

По состоянию на 1 января 2015 года ЗАО «Самарский производственный торговый дом пласт» имеет остатки денежных средств:

- по счету 50 «Касса» - 3000 руб.;

- по счету 51 «Расчетный счет» - 60 000 руб.

По строке 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» организация отразила сумму:

3000 руб. + 60 000 руб. = 63 000 руб.

Общая сумма выручки от продажи продукции, поступившей в кассу и на расчетный счет ЗАО «Самарский производственный торговый дом пласт» в течение 1 квартала 2015 года, составила 1 770 000 руб. (в том числе НДС - 270 000 руб.). ЗАО «Самарский производственный торговый дом пласт» поступили также авансовые платежи от покупателей в сумме 472 000 руб. (в том числе НДС - 72 000 руб.).

Эти операции были отражены проводками:

Дебет 50 (51) Кредит 62 - 1 770 000 руб. - получена выручка;

Дебет 50 (51) Кредит 62, субсчет «Расчеты по авансам полученным» - 472 000 руб. - поступили авансы от покупателей.

По строке 4111 «от продажи продукции, товаров, работ и услуг» указаны поступления без НДС:

1 770 000 руб. - 270 000 руб. + 472 000 руб. - 72 000 руб. = 1 900 000 руб.

В 1 квартале 2015 года ЗАО «Самарский производственный торговый дом пласт» безвозмездно получил государственную помощь - денежные средства на приобретение сырья в размере 70 000 руб. Организация использовала их в текущей деятельности. Полученные деньги были оприходованы записью:

Дебет 51 Кредит 86 - 70 000 руб. - поступили бюджетные средства.

При оприходовании сырья, приобретенного за счет этих средств, бухгалтер сделал запись:

Дебет 86 Кредит 98 - 70 000 руб. - признаны доходы будущих периодов, не включаемые в расчет чистых активов (а значит - увеличивающие собственный капитал).

Поскольку государственная помощь увеличивает собственный капитал ЗАО «Самарский производственный торговый дом пласт», ее нужно показать в составе финансовых операций - по строке 4119 «прочие поступления».

Сотрудник ЗАО «Самарский производственный торговый дом пласт» вернул в кассу неиспользованный остаток подотчетных денег, выданных ему на закупку материалов, в сумме 10 000 руб.

Кроме того, от поставщиков поступили штрафные санкции (неустойка) за нарушение условий хозяйственных договоров о продаже продукции в сумме 210 000 руб. (без НДС).

Бухгалтер ЗАО «Самарский производственный торговый дом пласт» сделал записи:

Дебет 50 Кредит 71- 10 000 руб. - возвращен остаток подотчетных средств;

Дебет 51 Кредит 76- 210 000 руб. - поступили штрафные санкции.

Поступившие средства в размере 220 000 руб. (10 000 + 210 000) относятся к текущим операциям и отражены по строке 4119 «прочие поступления».

В течение 1 квартала 2015 года ЗАО «Самарский производственный торговый дом пласт» перечислил поставщикам сырья и материалов 944 000 руб. (в том числе НДС - 144 000 руб.). В учете была сделана проводка:

Дебет 60 Кредит 51- 944 000 руб. - перечислены деньги поставщикам.

Эти деньги отражены по строке 4121 «поставщикам (подрядчикам) за сырье, материалы, работы, услуги» в сумме 800 000 руб. (за минусом НДС).

За 1 квартала 2015 года из кассы фирмы на оплату труда сотрудников выдано 150 000 руб. Объединим эти проводки в одну:

Дебет 70 Кредит 50 - 150 000 руб. - выдана зарплата сотрудникам.

Эта сумма показана по строке 4122 «в связи с оплатой труда работников».

Общая сумма налоговых платежей, перечисленных в бюджет в отчетном году, составила 360 000 руб., из них налог на прибыль - 130 000 руб., НДС - 200 000 руб., иные налоги - 30 000 руб. Перечисление денег было отражено проводкой:

Дебет 68 Кредит 51 - 360 000 руб. - перечислены налоги в бюджет.

Эту сумму бухгалтер распределил так: в строку 4124 - 130 000 руб., в строку 4129 - 30 000 руб.

НДС - это косвенный налог, и относящиеся к нему денежные потоки показываются свернуто. Результирующий поток по НДС бухгалтер определит суммарно по всем операциям фирмы - текущим, инвестиционным и финансовым, но показывают его в составе потока от текущих операций.

В течение года работникам ЗАО «Самарский производственный торговый дом пласт» выданы из кассы материальная помощь и другие выплаты, не относящиеся к заработной плате, на общую сумму 210 000 руб. Бухгалтер сделал проводку:

Дебет 73 Кредит 50 - 210 000 руб. - выданы деньги из кассы.

Эти выплаты относятся к текущей деятельности и показаны по строке 4129 «прочие платежи».

В 1 квартале 2015 года ЗАО «Самарский производственный торговый дом пласт» продал станок и недостроенное здание. Доходы от их реализации составили 1 180 000 руб. (в том числе НДС - 180 000 руб.). Также были проданы акции другой организации на сумму 40 000 руб. Эти операции отражены проводкой:

Дебет 51 Кредит 60 (76) - 1 220 000 руб. (1 180 000 + 40 000) - поступили деньги от покупателей.

Полученные средства отражены по строкам 4211 (за минусом суммы НДС) и 4222.

В 1 квартале 2015 года ЗАО «Самарский производственный торговый дом пласт» был возвращен долгосрочный заем в сумме 80 000 руб. При поступлении денег были сделаны записи:

Дебет 51 Кредит 58 - 80 000 руб. - возвращен предоставленный заем.

Возврат предоставленного займа отражен по строке 4213.

На покупку основных средств организация потратила 885 000 руб. (в том числе НДС - 135 000 руб.). Другим организациям ЗАО «Самарский производственный торговый дом пласт» выдал долгосрочные займы на сумму 60 000 руб. Бухгалтер сделал проводки:

Дебет 60 Кредит 51 - 885 000 руб. - перечислены деньги поставщикам основных средств;

Дебет 58 Кредит 51 - 60 000 руб. - выдан процентный заем.

Эти суммы показаны соответственно по строкам 4221 «в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» (за минусом суммы НДС) и 4223 «в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам».

По строке 4200 «Сальдо денежных потоков от инвестиционных операций» показан итог по инвестиционной деятельности организации. Его определяют, как разницу между полученными и потраченными деньгами (без НДС). Эта разница (сальдо денежных потоков от инвестиционных операций) составила:

1 000 000 руб. + 40 000 руб. + 80 000 руб. - 700 000 руб. - 60 000 руб. = 360 000 руб.

В связи с финансовыми операциями движения НДС не было. Результирующий денежный поток по этому налогу в связи с текущими и инвестиционными операциями составил:

270 000 руб. + 72 000 руб. - 144 000 руб. - 200 000 руб. + 180 000 руб. - 135 000 руб. = 43 000 руб.

Бухгалтер ЗАО «Самарский производственный торговый дом пласт» показал эту сумму по строке 4119. Далее он подвел итоги по текущим операциям.

В 1 квартала 2015 года ЗАО «Самарский производственный торговый дом пласт» получил от другой организации краткосрочный заем в сумме 12 000 руб. Бухгалтер сделал проводку:

Дебет 51 Кредит 66 - 12 000 руб. - поступил заем.

Сумма займа отражена по строке 4311 «получение кредитов и займов».

В то же время организация вернула взятый в банке кредит в сумме 320 000 руб. Возврат денег был отражен проводкой:

Дебет 66 Кредит 51- 320 000 руб. - возвращен кредит.

Он указан по строке 4323.

По строке 4300 «Сальдо денежных потоков от финансовых операций» подведен соответствующий итог. Он составил:

12 000 руб. + 70 000 руб. - 320 000 руб. = -238 000 руб.

Эта сумма отражена в отчете в круглых скобках.

Разница между всеми денежными поступлениями и расходами фирмы составила:

843 000 руб. + 310 000 руб. - 238 000 руб. = 915 000 руб.

Эта сумма отражена по строке 4400 «Сальдо денежных потоков за отчетный период».

По строке 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» указана сумма денег фирмы на 31 марта 2015 года. Она составила:

63 000 руб. + 915 000 руб. = 978 000 руб.

В учете операции отражены в рублях, но в отчете движение денежных средств показывается в тысячах рублей.

Составленный таким образом отчет о движении денежных средств представлен в Приложении 1.

2.2. Анализ движения денежных потоков предприятия ЗАО «Самарский производственный торговый дом пласт»

Анализ денежных потоков по данным отчета о движении денежных средств проведем прямым методом согласно принципу дедукции. Данный анализ включает в себя анализ (вертикальный, горизонтальный, факторный) результативного чистого денежного потока (чистого увеличения (уменьшения) денежных средств и их эквивалентов), а также чистых денежных потоков (чистых денежных средств) от текущей, инвестиционной и финансовой деятельности.

Анализ денежных потоков ЗАО «Самарский производственный торговый дом пласт» проведем по данным отчета о движении ее денежных средств за 2014 год (Приложение 2).

Анализ начнем с изучения результативного чистого денежного потока (таблица 2.1).

Таблица 2.1

Анализ результативного чистого денежного потока

|

|

2013 год |

2014год |

Изменение |

|

Темп |

|||

|

Сумма, |

Уд. вес, % |

Сумма, |

Уд. вес, % |

Сумма, |

Уд. вес, % |

|||

|

1. Чистый денежный поток от текущей деятельности |

|

|

|

|

|

|

|

|

|

2. Чистый денежный поток от инвестиционной деятельности |

|

|

|

|

|

|

|

|

|

3. Чистый денежный поток от финансовой деятельности |

|

|

|

|

|

|

|

|

|

4. Результативный чистый денежный поток (строка 1 + строка 2 + строка 3) |

|

|

|

|

|

|

|

|

Результаты расчетов показывают, что в отчетном году по сравнению с прошлым годом результативный чистый денежный поток ЗАО «Самарский производственный торговый дом пласт» увеличился на 30 тыс. руб., или на 75%, что является безусловно позитивным явлением. Указанное изменение абсолютной величины результативного чистого денежного потока обусловлено увеличением чистого денежного потока от финансовой деятельности на 130 тыс. руб. при снижении чистых денежных потоков от текущей деятельности на 3 тыс. руб. и от инвестиционной деятельности на 97 тыс. руб.

При этом снизился удельный вес чистого денежного потока от текущей деятельности в результативном чистом денежном потоке на 213,2%, что свидетельствует об ухудшении качества результативного чистого денежного потока и является следствием опережающего темпа роста результативного чистого денежного потока, составившего 175,0%, по отношению к темпу роста чистого денежного потока от текущей деятельности, составившему лишь 98,5%. Кроме того, если в прошлом году положительный чистый денежный поток от текущей деятельности (195 тыс. руб.) полностью покрывал отрицательный чистый денежный поток от инвестиционной деятельности (-115 тыс. руб.), то в отчетном году ситуация изменилась в худшую сторону, поскольку положительный чистый денежный поток от текущей деятельности (192 тыс. руб.) не покрывал отрицательный чистый денежный поток от инвестиционной деятельности (-212 тыс. руб.).

Однако сумма чистых денежных потоков от текущей и финансовой деятельности (282 тыс. руб.) покрывала отрицательный чистый денежный поток от инвестиционной деятельности (-212 тыс. руб.). При этом большая часть отрицательного чистого денежного потока от инвестиционной деятельности (90,6% = (192 / 212) x 100%) была покрыта за счет положительного чистого денежного потока от текущей деятельности. Такая ситуация в целом также может быть охарактеризована как нормальная.

Далее проанализируем чистый денежный поток от текущей деятельности (таблица 2.2).

Таблица 2.2

Анализ чистого денежного потока от текущей деятельности

|

|

2013 год |

2014 год |

Изменение |

|

Темп |

|||

|

Сумма, |

Уд. вес, % |

Сумма, |

Уд. вес, % |

Сумма, |

Уд. вес, % |

|||

|

1. Суммарный денежный приток от текущей деятельности, в том числе: |

|

|

|

|

|

|

|

|

|

1.1. Денежные средства, полученные от покупателей, заказчиков |

|

|

|

|

|

|

|

|

|

1.2. Прочие доходы |

84 |

1,9 |

105 |

1,9 |

21 |

- |

125,0 |

25,0 |

|

2. Суммарный денежный отток от текущей деятельности, в том числе: |

|

|

|

|

|

|

|

|

|

2.1. Оплата приобретенных товаров, работ, услуг, сырья |

|

|

|

|

|

|

|

|

|

2.2. Оплата труда |

580 |

13,7 |

792 |

15,0 |

212 |

1,3 |

136,6 |

36,6 |

|

2.3. Выплата дивидендов, процентов |

222 |

5,2 |

198 |

3,8 |

-24 |

-1,4 |

89,2 |

-10,8 |

|

2.4. Расчеты по налогам и сборам |

210 |

5,0 |

284 |

5,4 |

74 |

0,4 |

135,2 |

35,2 |

|

2.5. Прочие расходы |

124 |

2,9 |

204 |

3,9 |

80 |

1,0 |

164,5 |

64,5 |

|

3. Чистый денежный поток от текущей деятельности (строка 1 - строка 2) |

|

|

|

|

|

|

|

|

Как видно из результатов расчетов, приведенных в таблице 2.2, в отчетном году по сравнению с прошлым годом величина чистого денежного потока от текущей деятельности уменьшилась на 3 тыс. руб., или на 1,5%, что само по себе не может быть оценено положительно. Указанное снижение величины чистого денежного потока от текущей деятельности обусловлено увеличением суммарного денежного оттока от текущей деятельности на 1043 тыс. руб., или на 24,7%, при росте суммарного денежного притока от этого вида деятельности лишь на 1040 тыс. руб., или на 23,5%.

В свою очередь, увеличение суммарного денежного притока от текущей деятельности лишь на 1040 тыс. руб., или на 23,5%, связано с ростом поступлений денежных средств от покупателей и заказчиков на сумму 1019 тыс. руб., или на 23,5%, и ростом прочих денежных доходов на сумму 21 тыс. руб., или на 25,0%.

Увеличение же суммарного денежного оттока от текущей деятельности на 1043 тыс. руб., или на 24,7%, вызвано ростом оттоков денежных средств, связанных с оплатой приобретенных товаров, работ, услуг, сырья и иных оборотных активов, на сумму 701 тыс. руб., или на 22,6%, с оплатой труда - на сумму 212 тыс. руб., или на 36,6%, с расчетами по налогам и сборам - на сумму 74 тыс. руб., или на 35,2%, с ростом прочих денежных расходов на сумму 80 тыс. руб., или на 64,5%, при снижении величины денежных оттоков, связанных с выплатой дивидендов и процентов, на сумму 24 тыс. руб., или на 10,8%.

При этом в составе суммарного денежного притока от текущей деятельности в отчетном году по сравнению с прошлым годом структурных изменений не отмечено, а в составе суммарного денежного оттока от этого вида деятельности они могут быть оценены как несущественные.

Необходимо особо отметить превышение темпа роста суммарного денежного оттока от текущей деятельности, составившего 124,7%, над темпом роста суммарного денежного притока от этого вида деятельности, составившим 123,5%, которое на первый взгляд незначительно, но отражает тенденцию к формированию дефицита денежных средств от текущей деятельности и, следовательно, к ухудшению платежеспособности коммерческой организации и поэтому может рассматриваться как безусловно негативное явление.

Далее выполним анализ чистого денежного потока от инвестиционной деятельности (таблица 2.3).

Таблица 2.3

Анализ чистого денежного потока от инвестиционной деятельности

|

|

2013 год |

2014 год |

Изменение |

|

|

|||

|

Сумма, |

Уд. вес, % |

Сумма, |

Уд. вес, % |

Сумма, |

Уд. вес, % |

|||

|

1. Суммарный денежный приток от инвестиционной деятельности, в том числе: |

30 |

100 |

100 |

100 |

70 |

- |

333,3 |

233,3 |

|

1.1. Выручка от продажи объектов основных средств и иных внеоборотных активов |

20 |

66,7 |

60 |

60,0 |

40 |

-6,7 |

300,0 |

200,0 |

|

1.2. Полученные проценты |

10 |

33,3 |

40 |

40,0 |

30 |

6,7 |

400,0 |

300,0 |

|

2. Суммарный денежный отток от инвестиционной |

145 |

100 |

312 |

100 |

167 |

- |

215,2 |

115,2 |

|

2.1. Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

110 |

75,9 |

292 |

93,6 |

182 |

17,7 |

265,5 |

165,5 |

|

2.2. Приобретение ценных бумаг и иных финансовых вложений |

35 |

24,1 |

20 |

6,4 |

-15 |

-17,7 |

57,1 |

-42,9 |

|

3. Чистый денежный поток от инвестиционной деятельности (строка 1 - строка 2) |

-115 |

- |

-212 |

- |

-97 |

- |

184,3 |

84,3 |

Результаты расчетов показывают, что величина чистого денежного потока от инвестиционной деятельности как в прошлом году, так и в отчетном году имела отрицательное значение, уменьшившись при этом на 97 тыс. руб., или на 84,3%, что само по себе не может быть оценено положительно, хотя при этом следует иметь в виду тот факт, что инвестиционные вложения, как правило, имеют продолжительный срок окупаемости. Указанное снижение величины чистого денежного потока от инвестиционной деятельности обусловлено увеличением суммарного денежного оттока от инвестиционной деятельности на 167 тыс. руб., или на 115,2%, при росте суммарного денежного притока от этого вида деятельности лишь на 70 тыс. руб., или на 233,3%.

В свою очередь, увеличение суммарного денежного притока от инвестиционной деятельности лишь на 70 тыс. руб., или на 233,3%, связано с ростом поступлений денежных средств от продажи объектов основных средств и иных внеоборотных активов на сумму 40 тыс. руб., или на 200,0%, и ростом полученных процентов на сумму 30 тыс. руб., или на 300,0%. Увеличение же суммарного денежного оттока от инвестиционной деятельности на 167 тыс. руб., или на 115,2%, вызвано ростом оттоков денежных средств, связанных с приобретением объектов основных средств, доходных вложений в материальные ценности и нематериальных активов, на сумму 182 тыс. руб., или на 165,5%, при снижении величины денежных оттоков, связанных с приобретением ценных бумаг и иных финансовых вложений, на сумму 15 тыс. руб., или на 42,9%.

При этом в составе суммарного денежного притока от инвестиционной деятельности в отчетном году по сравнению с прошлым годом снизился удельный вес денежных поступлений (выручки) от продажи объектов основных средств и иных внеоборотных активов и соответственно возрос удельный вес полученных процентов на 6,7%, что обусловлено превышением темпа роста полученных процентов (400,0%) над темпом роста выручки от продажи объектов основных средств и иных внеоборотных активов (300,0%).

В составе же суммарного денежного оттока от этого вида деятельности возрос удельный вес денежного оттока, связанного с приобретением объектов основных средств, доходных вложений в материальные ценности и нематериальных активов, и соответственно снизился удельный вес денежного оттока, связанного с приобретением ценных бумаг и иных финансовых вложений, на 17,7%, что обусловлено превышением темпа роста денежного оттока, связанного с приобретением объектов основных средств, доходных вложений в материальные ценности и нематериальных активов, составившего 265,5%, над темпом роста денежного оттока, связанного с приобретением ценных бумаг и иных финансовых вложений, составившим всего 57,1%.

Необходимо особо отметить существенное превышение темпа роста суммарного денежного притока от инвестиционной деятельности, составившего 333,3%, над темпом роста суммарного денежного оттока от этого вида деятельности, составившим 215,2%, которое отражает наметившуюся тенденцию к возможному преодолению в будущем достаточно большего дефицита денежных средств от инвестиционной деятельности и, следовательно, к улучшению платежеспособности ЗАО «Самарский производственный торговый дом пласт» и поэтому может рассматриваться как безусловно позитивное явление.

Следующим этапом проанализируем чистый денежный поток от финансовой деятельности ЗАО «Самарский производственный торговый дом пласт» (таблица 2.4).

Таблица 2.4

Анализ чистого денежного потока от финансовой деятельности

|

|

2013 год |

2014 год |

Изменение |

|

|

|||

|

Сумма, |

Уд. вес, % |

Сумма, |

Уд. вес, % |

Сумма, |

Уд. вес, % |

|||

|

1. Суммарный денежный приток от финансовой деятельности, в том числе: |

650 |

100 |

840 |

100 |

190 |

- |

129,2 |

29,2 |

|

1.1. Поступления от займов и кредитов, предоставленных другими организациями |

650 |

100 |

840 |

100 |

190 |

- |

129,2 |

29,2 |

|

2. Суммарный денежный отток от финансовой деятельности, в том числе: |

690 |

100 |

750 |

100 |

60 |

- |

108,7 |

8,7 |

|

2.1. Погашение займов и кредитов (без процентов) |

690 |

100 |

750 |

100 |

60 |

- |

108,7 |

8,7 |

|

3. Чистый денежный поток от финансовой деятельности (строка 1 - строка 2) |

-40 |

- |

90 |

- |

130 |

- |

-225,0 |

-325,0 |

Как видно из результатов расчетов, приведенных в таблице 2.4, в отчетном году по сравнению с прошлым годом величина чистого денежного потока от финансовой деятельности возросла с отрицательного значения -40 тыс. руб. до положительного значения 90 тыс. руб., т.е. на 130 тыс. руб., или на -325,0%, что само по себе может быть оценено положительно.

Указанное увеличение суммы чистого денежного потока от финансовой деятельности обусловлено увеличением суммарного денежного притока от финансовой деятельности на 190 тыс. руб., или на 29,2%, при росте суммарного денежного оттока от этого вида деятельности лишь на 60 тыс. руб., или на 8,7%. В свою очередь, увеличение суммарного денежного притока от финансовой деятельности на 190 тыс. руб., или на 29,2%, исключительно связано с ростом поступлений денежных средств от займов и кредитов, предоставленных другими организациями, на ту же сумму 190 тыс. руб., или на 29,2%. Увеличение же суммарного денежного оттока от финансовой деятельности на 60 тыс. руб., или на 8,7%, вызвано исключительно ростом оттока денежных средств, связанного с погашением займов и кредитов (без процентов), на туже сумму 60 тыс. руб., или на 8,7%.

При этом в составе суммарных денежного притока и денежного оттока от финансовой деятельности в отчетном году по сравнению с прошлым годом структурных изменений не отмечено.

Необходимо особо отметить превышение темпа роста суммарного денежного притока от финансовой деятельности, составившего 129,2%, над темпом роста суммарного денежного оттока от этого вида деятельности, составившим лишь 108,7%, которое отражает тенденцию роста положительного чистого денежного потока от финансовой деятельности и, следовательно, к улучшению платежеспособности предприятия и поэтому может рассматриваться как безусловно позитивное явление.

В заключение данной главы можно сделать следующие выводы.

Резюмируя результаты анализа результативного чистого денежного потока и чистых денежных потоков от каждого вида деятельности ЗАО «Самарский производственный торговый дом пласт», можно охарактеризовать ситуацию, связанную с ее денежными потоками в прошлом году и в отчетном году, в целом как удовлетворительную, а произошедшие изменения - как неоднозначные.

Заключение

В заключение проведенного курсового исследования можно сделать следующие выводы.

Денежные средства является важным элементом деятельности любого предприятия, так как операции с денежными средствами носят массовый характер и затрагивают практически все сферы его финансово-хозяйственной деятельности.

Денежный поток - это платежи компании и поступления в компанию денежных средств и денежных эквивалентов. Отчет о движении денежных средств отражает денежные потоки компании, а также остатки денежных средств и денежных эквивалентов на начало и на конец отчетного периода.

В зависимости от характера операций денежные потоки компании классифицируются по следующим направлениям деятельности: текущая, - инвестиционная и финансовая. Группировка денежных потоков компании по видам деятельности значительно повышает аналитичность отчетной информации. Руководство компании может отслеживать, какие именно источники приносят фирме наибольшие денежные поступления и какие – потребляют их в большем объеме.

В соответствии с поставленной целью в работе проведено исследование теоретических основ и изучение действующего порядка ведения бухгалтерского учета денежных средств и отражение их в отчетности ЗАО «Самарский производственный торговый дом пласт». На основании проведенного исследования можно сделать следующие выводы:

1. Бухгалтерский учет денежных средств на предприятии ведется в соответствии с действующим нормативным законодательством и на основании учетной политики. Порядок осуществления денежных операций и отражение их в учете определяется Федеральным законом «О бухгалтерском учете», Положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета и инструкцией по его применению.

2. Исследуемое предприятие ЗАО «Самарский производственный торговый дом пласт» учет денежных средств ведет с использованием счетов:

- 50 «Касса»,

- 51 «Расчетный счет»,

2. Основной формой ведения безналичных расчетов в ЗАО «Самарский производственный торговый дом пласт» являются расчеты платежными поручениями. Для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях, предназначен счет 51 «Расчетные счета». В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счете.

В целях совершенствования учета предприятию рекомендуем воспользоваться интегрированной системой «Банк-клиент» для ускорения обработки хозяйственных операций по учету денежных средств. Применение современных информационных технологий открывает новые возможности для организации учета денежных средств в ЗАО «Самарский производственный торговый дом пласт».

Система «Банк-клиент» позволит предприятию оптимизировать ведение безналичных расчетов, повысить оперативность получения информации о движении денежных средств по расчетному счету.

3. Формирование отчета о движении денежных средств в исследуемой организации производится прямым методом, то есть денежные потоки раскрываются непосредственно по всем основным группам поступлений и платежей. Прямой метод показывает поступления и платежи в полном объеме.

4. Резюмируя результаты анализа результативного чистого денежного потока и чистых денежных потоков от каждого вида деятельности ЗАО «Самарский производственный торговый дом пласт», можно охарактеризовать ситуацию, связанную с ее денежными потоками в прошлом году и в отчетном году, в целом как удовлетворительную, а произошедшие изменения - как неоднозначные.

Список использованных источников

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» // Собрание законодательства РФ. – 2011. - № 50. - ст. 7344.

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Финансовая газета. – 1999. - № 34.

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Финансовая газета. – 2000. - № 47

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций» // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2010. - № 35.

- Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» // Российская газета. – 2011. - № 87.

Ангеловская А.А. Анализ формирования денежных потоков по МСФО и российским стандартам // Международный бухгалтерский учет. - 2013. -№ 3. - С. 47 - 51.

Белова Н. Примеры заполнения отчета о движении денежных средств // Налоговый вестник. - 2013. - № 5. - С. 87 – 95.

- Булаев С.В. Отчитываемся о текущих, капитальных и финансовых денежных потоках / С.В. Булаев // Строительство: бухгалтерский учет и налогообложение. - 2014. - № 6. - С. 42 – 52.

- Булаев С.В. Что такое ОДДС и как его заполнить? / С.В. Булаев // Туристические и гостиничные услуги: бухгалтерский учет и налогообложение. - 2014. - № 3. - С. 41 – 50.

- Варпаева И.А. Отчетная информация об инвестиционной деятельности экономического субъекта // Международный бухгалтерский учет. - 2013. - № 20. - С. 22 - 34.

- Ветрова К. Учет денежных потоков. Погашение долговых обязательств // Финансовая газета. - 2012. - № 10. - С. 7.

Воробьева Л.П. Учет операций с наличными деньгами // Главбух. – 2012 - № 4. – С. 21.

- Годовой отчет - 2014 / под общ. ред. В.И. Мещерякова. Международное агентство бухгалтерской информации, 2014. - 704 с.

- Горшкова Н.В. Организация консолидированного учета денежных потоков в холдингах // Международный бухгалтерский учет. - 2012. - № 6. - С. 19 - 26.

Грачева Р.Е. Отчет о движении денежных средств: косвенный метод // Актуальные вопросы бухгалтерского учета и налогообложения. - 2013. - № 8. - С. 84 - 98.

- Журавлева Т.А. Отчет о движении денежных средств в свете ПБУ 23/2011 и его анализ // Международный бухгалтерский учет. - 2012. - № 9. - С. 34 - 38.

Когденко В.Г. Методика анализа консолидированного отчета о движении денежных средств // Международный бухгалтерский учет. - 2013. - № 37. - С. 44 – 60.

- Крутякова Т.Л. Годовой отчет 2013. М.: АйСи Групп, 2013. 560 с.

Лихачева О.Н. Финансовое планирование на предприятии: Учебно-практическое пособие. - М.: ТК Велби; Проспект, 2012. - 264 с.

- Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» (ред. от 07.05.2013): введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н // Приложение к журналу Бухгалтерский учет. – 2011. - № 12.

Начаркин Д. Движение денежных средств: максимальное МСФО-приближение // Практическая бухгалтерия. - 2012. - № 2. - С. 20 – 28.

- Носков А. Расчет потребности в финансировании // Консультант. - 2012. - № 21. - С. 11 - 16.

Пипко В.А. Денежные средства: учет, анализ, аудит: Учеб. пособие / В.А. Пипко. М.: ФиС, 2012. - С. 240.

- Пласкова Н.С. Анализ денежных потоков в организации // Бухгалтерский учет. - 2012. - № 10. - С. 66 - 70.

Резин Н.Г., Учет и документальное оформление операций с участием денежных средств. Ведение кассовых операций // Консультант бухгалтера. – 2013. - № 4. – С. 21.

- Русских Я. Изучаем МСФО: IAS 7 «Отчет о движении денежных средств» / Я. Русских // Новая бухгалтерия. - 2014. - № 6. - С. 36 - 48.

- Семенихин В. Изменения в денежных расчетах / В. Семенихин // Аудит и налогообложение. - 2014. - № 9. - С. 6 - 11.

Семенихин В.В. Денежные расчеты / В.В. Семенихин. - М.: ГроссМедиа, РОСБУХ, 2014. - 790 с

Трофимова Л.Б. Методика анализа консолидированной финансовой отчетности с учетом потребностей интегрированного бизнеса // Международный бухгалтерский учет. - 2013. - № 34. - С. 34 – 46.

Управление финансами (Финансы предприятий) / Под ред. А.А. Володина. - М.: ИНФРА-М, 2013. – 212 с.

- Федькина О. Как эффективнее управлять денежными средствами // Консультант. - 2012. - № 11. - С. 16 - 19.

- Черненко А.Ф., Онокой Т.Ю. Современные бюджеты денежных средств и их совершенствование // Международный бухгалтерский учет. - 2013. - № 41. - С. 30 - 45.

Шуклов Л.В. Специфика финансового анализа международной отчетности российских предприятий // Международный бухгалтерский учет. - 2012. - № 5. - С. 10 - 17

Отчет о движении денежных средств

|

за |

период с 1 Января по 31 Марта |

20 |

15 |

г. |

Коды |

|||||||||

|

Форма по ОКУД |

0710002 |

|||||||||||||

|

Дата (число, месяц, год) |

31 |

03 |

2015 |

|||||||||||

|

Организация |

ЗАО «Самарский производственный торговый дом пласт» |

по ОКПО |

76787304 |

|||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6311076300 |

||||||||||||

|

Вид экономической |

Оптовая торговля |

по |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

|||||||||||||

|

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

||||||||||||

┌────────────────────────────────────────────────┬────┬───────────┬────────────┐

│ Наименование показателя │ Код│01.01-30.03│01.01-30.03 │

│ │ │2015 г. │2014 г. │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ Денежные потоки от текущих операций │ │ │ │

│ │ │ │ │

│Поступления - всего │4110│ 2163 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ в том числе: │ │ │ │

│ │ │ │ │

│ от продажи продукции, товаров, работ и услуг │4111│ 1900 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ арендных платежей, лицензионных платежей, │ │ │ │

│ роялти, комиссионных и иных аналогичных │ │ │ │

│ платежей │4112│ - │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ от перепродажи финансовых вложений │4113│ - │ │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ прочие поступления │4119│ 263 │ │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│Платежи - всего │4120│ (1320) │ ( ) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ в том числе: │ │ │ │

│ │ │ │ │

│ поставщикам (подрядчикам) за сырье, материалы,│ │ │ │

│ работы, услуги │4121│ (800) │ ( ) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ в связи с оплатой труда работников │4122│ (150) │ ( ) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ процентов по долговым обязательствам │4123│ (-) │ ( ) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ налога на прибыль организаций │4124│ (130) │ ( ) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ прочие платежи │4129│ (240) │ ( ) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│Сальдо денежных потоков от текущих операций │4100│ 843 │ │

└────────────────────────────────────────────────┴────┴───────────┴────────────┘

Продолжение приложения 1

Форма 0710004 с. 2

┌────────────────────────────────────────────────┬────┬───────────┬────────────┐

│ Наименование показателя │ Код│01.01-31.03│01.01-30.03 │

│ │ │2015 г. │2014 г. │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ Денежные потоки от инвестиционных операций │ │ │ │

│Поступления - всего │4210│ 1120 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ в том числе: │ │ │ │

│ от продажи внеоборотных активов (кроме │ │ │ │

│ финансовых вложений) │4211│ 1000 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ от продажи акций других организаций (долей │ │ │ │

│ участия) │4212│ 40 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ от возврата предоставленных займов, от │ │ │ │

│ продажи долговых ценных бумаг (прав │ │ │ │

│ требования денежных средств к другим лицам) │4213│ 80 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ дивидендов, процентов по долговым финансовым │ │ │ │

│ вложениям и аналогичных поступлений от │ │ │ │

│ долевого участия в других организациях │4214│ - │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ прочие поступления │4219│ - │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│Платежи - всего │4220│ (810) │ (-) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ в том числе: │ │ │ │

│ в связи с приобретением, созданием, │ │ │ │

│ модернизацией, реконструкцией и подготовкой к │ │ │ │

│ использованию внеоборотных активов │4221│ (750) │ (-) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ в связи с приобретением акций других │ │ │ │

│ организаций (долей участия) │4222│ (-) │ (-) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ в связи с приобретением долговых ценных бумаг │ │ │ │

│ (прав требования денежных средств к другим │ │ │ │

│ лицам), предоставление займов другим лицам │4223│ (60) │ (-) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ процентов по долговым обязательствам, │ │ │ │

│ включаемым в стоимость инвестиционного актива │4224│ (-) │ (-) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ прочие платежи │4229│ (-) │ (-) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│Сальдо денежных потоков от инвестиционных │ │ │ │

│операций │4200│ 310 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ Денежные потоки от финансовых операций │ │ │ │

│Поступления - всего │4310│ 82 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ в том числе: │ │ │ │

│ получение кредитов и займов │4311│ 12 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ денежных вкладов собственников (участников) │4312│ - │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ от выпуска акций, увеличения долей участия │4313│ - │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ от выпуска облигаций, векселей и других │ │ │ │

│ долговых ценных бумаг и др. │4314│ - │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ прочие поступления │4319│ 70 │ - │

└────────────────────────────────────────────────┴────┴───────────┴────────────┘

Продолжение приложения 1

Форма 0710004 с. 3

┌────────────────────────────────────────────────┬────┬───────────┬────────────┐

│ Наименование показателя │ Код│01.01-31.03│01.01-30.03 │

│ │ │2015 г. │2014 г. │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│Платежи - всего │4320│ (320) │ (-) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ в том числе: │ │ │ │

│ │ │ │ │

│ собственникам (участникам) в связи с выкупом │ │ │ │

│ у них акций (долей участия) организации или │ │ │ │

│ их выходом из состава участников │4321│ (-) │ (-) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ на уплату дивидендов и иных платежей по │ │ │ │

│ распределению прибыли в пользу собственников │ │ │ │

│ (участников) │4322│ (-) │ (-) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ в связи с погашением (выкупом) векселей и │ │ │ │

│ других долговых ценных бумаг, возврат │ │ │ │

│ кредитов и займов │4323│ (320) │ (-) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│ прочие платежи │4329│ (-) │ (-) │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│Сальдо денежных потоков от финансовых операций │4300│ (238) │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│Сальдо денежных потоков за отчетный период │4400│ 915 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│Остаток денежных средств и денежных │ │ │ │

│эквивалентов на начало отчетного периода │4450│ 63 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│Остаток денежных средств и денежных │ │ │ │

│эквивалентов на конец отчетного периода │4500│ 978 │ - │

├────────────────────────────────────────────────┼────┼───────────┼────────────┤

│Величина влияния изменений курса иностранной │ │ │ │

│валюты по отношению к рублю │4490│ - │ - │

└────────────────────────────────────────────────┴────┴───────────┴────────────┘

Петров В.А. Петров Главный Павлова Е.С. Павлова

Руководитель --------- -------------- бухгалтер --------- -------------

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"15" апреля 2015 г.

Приложение 2

Отчет о движении денежных средств

|

за |

период с 1 Января по 31 Декабря |

20 |

13 |

г. |

Коды |

|||||||||

|

Форма по ОКУД |

0710002 |

|||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2014 |

|||||||||||

|

Организация |

ЗАО «Самарский производственный торговый дом пласт» |

по ОКПО |

76787304 |

|||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6311076300 |

||||||||||||

|

Вид экономической |

Оптовая торговля |

по |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

|||||||||||||

|

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

||||||||||||

┌────────────────────────────────────┬───────────┬───────────────┐

│ Показатель │За отчетный│ За предыдущий │

├──────────────────────────────┬─────┤ год │ год │

│ наименование │ код │ │ │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│ 1 │ 2 │ 3 │ 4 │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Остаток денежных средств на│ │ │ │

│начало отчетного года │ 4450│ 200 │ 160 │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│ Денежные потоки │ │ │ │

│ по текущей деятельности │ │ │ │

│ │ │ │ │

│Средства, полученные от│ │ │ │

│покупателей, заказчиков │ 4111│ 5361 │ 4342 │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Прочие поступления │ 4119│ 105 │ 84 │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Денежные средства,│ │ │ │

│направленные: │ │ │ │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│на оплату приобретенных│ │ │ │

│товаров, работ, услуг,│ │ │ │

│сырья и иных оборотных│ │ │ │

│активов │ 4121│ (3796) │ (3095) │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│на оплату труда │ 4122│ (792) │ (580) │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│на выплату дивидендов,│ │ │ │

│процентов │ 4123│ (198) │ (222) │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│на расчеты по налогам и сборам│ 4124│ (284) │ (210) │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│на прочие расходы │ 4129│ (204) │ (124) │

Продолжение приложения 2

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Сальдо денежных потоков от │ │ │ │

│текущей деятельности │4100 │ 192 │ 195 │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│ Денежные потоки │ │ │ │

│по инвестиционной деятельности│ │ │ │

│ │ │ │ │

│Выручка от продажи объектов│ │ │ │

│основных средств и иных│ │ │ │

│внеоборотных активов │ 4211│ 60 │ 20 │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Выручка от продажи ценных│ │ │ │

│бумаг и иных финансовых│ │ │ │

│вложений │ 4214│ - │ - │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Полученные проценты │ │ 40 │ 10 │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Приобретение объектов основных│ │ │ │

│средств, доходных вложений в│ │ │ │

│материальные ценности и│ │ │ │

│нематериальных активов │ 4221│ (292) │ (110) │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Приобретение ценных бумаг и│ │ │ │

│иных финансовых вложений │ 4223│ (20) │ (35) │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Сальдо денежных потоков от │ │ │ │

│инвестиционной деятельности │ 4200│ (212) │ (115) │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│ Денежные потоки │ │ │ │

│ по финансовой деятельности │ │ │ │

│ │ │ │ │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Поступления от займов и│ │ │ │

│кредитов, предоставленных│ │ │ │

│другими организациями │ 4311│ 840 │ 650 │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Погашение займов и кредитов│ │ │ │

│(без процентов) │ 4323│ (750) │ (690) │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Сальдо денежных потоков от│ │ │ │

│финансовой деятельности │ 4300│ 90 │ (40) │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Сальдо денежных потоков за │ │ │ │

│отчетный период │ 4400│ 70 │ 40 │

├──────────────────────────────┼─────┼───────────┼───────────────┤

│Остаток денежных средств на │ │ │ │

│конец отчетного периода │ 4500│ 270 │ 200 │

└──────────────────────────────┴─────┴───────────┴───────────────┘

Руководитель -- ------------- Главный бухгалтер --------- --------

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"15" января 2015 г

Схема расчета показателей денежного потока и прибыли

на основе отчета о движении денежных средств,

составленного косвенным методом

…

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………┌─────────────────────────┐

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………┌────────────┤………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………Прибыль………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………├───────┐