Личное страхование и перспективы его развития в РФ (Экономическая сущность и принципы личного страхования)

Содержание:

Введение

Страхование личности является в современной ситуации развития экономики основной необходимостью для каждого человека. Оформление договора личного страхования, застрахованный ощущает себя защищенным в финансовом отношении при наступлении страхового случая.

По опыту развитых стран страхование признается стратегическим направлением развития экономики, которые обеспечивают основную часть инвестиционного потока его развития, при этом освобождаются государственный бюджет от дополнительных расходов связанные с возмещением убытков по непредвиденным ситуациям.

Основная задача личного страхования заключается в повышении социальной защищённости населения, выплачивая денежных средства в форме компенсации, на случай потери здоровья, жизни или трудоспособности, повышения объёмов пенсионных выплат, за счёт выплаты ренты (аннуитетов), а так же осуществления качественного медицинского обслуживания и многое другое.

Актуальность исследования определяется необходимостью повышения роли личного страхования как фактора финансовой стабилизации социально-экономической ситуации в России. Развитие рынка личного страхования в регионах позволит привлечь дополнительные инвестиционные ресурсы, повысить ее социальную ориентацию экономики, снизить недофинансирование системы медицинского, социального и пенсионного государственного страхования вследствие недостаточного бюджетного финансирования.

Развитие страхования вообще и личного страхования частности является важнейшей направлением деятельности современного Российского государства.

Цель курсовой работы заключается в рассмотрении значения личного страхования в социальном, экономическом и политическом аспектах жизни современного общества и государства.

Целью написания курсовой работы является изучение личного страхования, его правового и экономического аспекта. Для достижения указанной цели необходимо решить следующие задачи:

- выявить сущность личного страхования и его виды;

- рассмотреть классификацию видов личного страхования;

- изучить нормативно-правовые аспекты, регулирующие сферу личного страхования;

- проанализировать общее состояние на рынке личного страхования

- выявить основные проблемы личного страхования;

- рассмотреть пути совершенствования личного страхования.

Объектом исследования выступает система личного страхования в Российской Федерации.

В первой главе работы рассмотрены теоретические основы личного страхования.

Вторая глава исследования посвящена анализу личного страхования в России, а также рассмотрены пути развития личного страхования в условиях вступления России в ВТО

Методологической основой работы являются такие методы, как общенаучный, исторический, сравнительно-правовой, системно-структурный, методы экономического и статистического анализа и др.

Нормативную основу данного исследования составили: Конституция РФ, федеральные законы и подзаконные акты Российской Федерации, судебная практика, труды учёных в области теории гражданского и страхового права: В.П. Мозолина, А.И. Масляева, В.А. Садикова, Ю. Фогельсона и др.

Работа состоит из введения, двух глав и заключения, списка использованной литературы.

1. Теоретические основы личного страхования

Под страхованием понимается способ возмещения убытков, принесенные физическим или юридическим лицам, путем их разделения между многими лицами (страховой совокупностью). При этом возмещение убытка осуществляется из средств страхового фонда, находящийся в ведении страховой организации (страховщика). Страхование может осуществляться в обязательной (в силу закона) и добровольной (как взаимное волеизъявление сторон) формах. По объектам страхования различают личное, имущественное и страхование ответственности.

Личное страхование представляет собой страхование имущественных интересов (как объектов страхования) физических лиц, связанных с такими нематериальными ценностями и уровнем их жизни, как:

- жизнь, здоровье, трудоспособность людей;

- доходы (дополнительные расходы), определяющие уровень (качество) жизни людей.

Под личным страхованием понимаются отношения, связанные с защитой личного круга интересов физического лица при наступлении обусловленных событий, то есть страхового случая, за счет фондов денежных средств, которые формируются за счет уплаченных ими страховых премий.

Следовательно, в соответствии со ст. 934 ГК РФ договор личного страхования – это соглашение, в рамках которого страховщик обязан за определенную договором плату, то есть страховую премию, уплаченную страхователем единовременно или периодически, закрепленную в договоре страховой суммы в случае причинения вреда жизни или здоровью страхователя или иного застрахованного лица, указанного в договоре, при достижении определенного возраста или наступления иного страхового случая.

Отличием личного страхования от имущественного является то, что застрахованным может признаваться только человек, а в случае с имущественным страхованием могут быть застрахованы также интересы предприятия. Стоит заметить, что при личном страховании инициатором, то есть страхователем может выступать и фирма, но застрахованный интерес всегда связан с самим человеком, а не с его имуществом. Помимо этого, в рамках личного страхования не предусмотрены законодательно дополнительно выделенные виды страхования, следовательно, страхованию подлежит любой интерес, который связан с личностью человека и никаких специальных правил для отдельных видов таких интересов не установлено.

Основная задача личного страхования заключается в защите физического лица от риска, угрожающего его жизни, здоровью и трудоспособности. Отличием от имущественного страхования также является процесс возмещения, которое заключается в выплате денежной компенсации расходов (убытков) при наступлении страхового случая, а также обеспечивает создание накоплений.

Личное страхование дополняет социальное страхование и социальное обеспечение, в рамках, которых осуществляется минимальный размер государственной социальной защиты граждан. Причем в отличие от других отраслей страхования здесь возможно одновременное заключение нескольких договоров, покрывающих одинаковые риски.

Личное страхование предполагает, что физическое лицо вправе застраховать себя от всевозможных несчастных случаев, в независимости от его местоположения. При личном страховании страховая сумма находится в зависимости от размера страхового случая. Все возможные страховые случаи закрепляются в договоре личного страхования, помимо этого в договоре прописываются страховые суммы, предусмотренные при наступлении определенного страхового случая. Применять личное страхование возможно на любой промежуток времени. Личное страхование является незаменимым, в случае отправления физического лица на отдых, в том числе заграницу, или в командировку. Страховая компания, которая оказывает услуги по личному страхованию, не имеет права отказать человеку, который к ней обратится. Более того, страховая компания обязана установить для всех граждан единые тарифы. То есть если речь идет о страховании здоровья на случай ожога, то не зависимо от того, кто вы, уплачивается одинаковые взносы.

Существуют также основные принципы личного страхования, представленные ниже:

-

Наличие имущественного интереса.

Если лицо желает застраховать свою жизнь или здоровье, или иного лица, при этом он преследует цель получение денежной компенсации в случае причинения ему вреда, в этом и проявляется наличие имущественного интереса. Страховой интерес выражается также в отношении: во-первых, страхователя в своей жизни и здоровье; во-вторых, супруга в жизни другого супруга; в-третьих, в отношении родителей и детей, а также здоровья своих близких родственников.

2. Принцип непосредственной причины.

Страховая фирма осуществляет выплаты по страховому обеспечению только по тем страховым случаям, которые предусмотрены и закреплены договором личного страхования.

3. Принцип высшей добросовестности.

Отношения между страхователем и страховщиком должны быть основаны на честности и доверни по отношению к друг другу, и должны реализовываться на основании фактов, имеющих материальное подтверждение.

Таким образом, под личным страхованием понимаются отношения, связанные с защитой личного круга интересов физического лица при наступлении обусловленных событий, то есть страхового случая, за счет фондов денежных средств, которые формируются за счет уплаченных ими страховых премий. Отличием личного страхования от имущественного является то, что застрахованным может признаваться только человек, а в случае с имущественным страхованием могут быть застрахованы также интересы предприятия.

Основная задача личного страхования заключается в защите физического лица от риска, угрожающего его жизни, здоровью и трудоспособности. Отличием от имущественного страхования также является процесс возмещения, которое заключается в выплате денежной компенсации расходов (убытков) при наступлении страхового случая, а также обеспечивает создание накоплений. Личное страхование дополняет социальное страхование и социальное обеспечение, в рамках, которых осуществляется минимальный размер государственной социальной защиты граждан.

В состав личного страхования включаются такие виды страхования, которые связаны с любыми событиями, относящиеся к рискованным по отношению к жизни отдельного человека.

В России к отрасли личного страхования относятся такие виды страхования, в которых объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного.

Договор личного страхования может носить как обязательный, так и добровольный характер, а по времени страхования подразделяется на долгосрочный или краткосрочный. Каждый вид личного страхования закрепляется соответствующими договорными обязательствами.

Так например страхование жизни, может рассматриваться как особо продолжительное, иногда рассчитанное на всю жизнь застрахованного лица. Стоит отметить, что страхование имущества предполагает заключение договора сроком не более 1 года с ежегодным его возобновлением, а также возможностью его расторжения любой из сторон в соответствующей форме. В то время как временное страхование жизни, как и страхование на случай пенсии, в течение всей жизни и т. д., заключается обычно на длительный срок, в течение которого страховальщик не имеет права расторгнуть договор.

Классификация видов личного страхования по подотраслям представлена на рисунке 1.2.1.

Рис.1.2.1. Классификация видов личного страхования по подотраслям

Помимо этого в личное страхование также включает в себя следующие виды страхования:

1. Страхование жизни:

- страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика.

2. Пенсионное страхование – вид личного страхования, при котором страхователь единовременно или в рассрочку уплачивает страховой взнос, а страховщик берет на себя обязательство периодически выплачивать застрахованному пенсию. Различают временную и пожизненную пенсии.

3. Страхование от несчастных случаев и болезней предусматривает выплату страховой суммы (полностью или частично) в связи с наступлением неблагоприятных явлений (или их последствий), связанных с жизнью и здоровьем страхователя (застрахованного).

4. Медицинское страхование. Целью медицинского страхования является компенсация (полная или частичная) дополнительных расходов застрахованного, которые вызваны его обращением в медицинское учреждение за медицинскими услугами, включенными в программу медицинского страхования. Страховым случаем здесь является обращение застрахованного в медицинское учреждение для получения лечебной, консультационной или иной помощи.

Таким образом, основными видами личного страхования признаются страхование жизни, пенсионное страхование, медицинское страхование, а также страхование от несчастных случаев.

Отношения в сфере страхования можно разделить на две группы:

- Отношения между страховщиками и страхователями (выгодоприобретателями) по поводу создания и использования страховых фондов.

- Отношения по поводу надлежащего функционирования страхового фонда и обеспечения его целевого назначения между органом государственного страхового надзора, а также иными государственными органами, и страховщиками, регулируемые путем властных предписаний государственных органов.

Соответственно такому разграничению общественных отношений в области страхования формируется и законодательство в этой сфере, а именно:

- Государственное регулирование страховой деятельности –требования к субъектам, положения о лицензировании, формировании страховых резервов, надзор – сформулировано в Федеральном законе «О страховании» от 27.11.92 №4015-1 (с последующими изменениями и дополнениями) и в ряде других источников права в области государственного регулирования страховой деятельности.

- Частно - правовое регулирование – регулирование договора страхования, отношений между страховщиком и страхователем (выгодоприобретателем) и т.п. – сформулировано в Гражданском кодексе РФ, а также в некоторых иных источниках гражданского права.

Основополагающим нормативно-правовым актом в системе государственного регулирования страховой деятельности в Российской Федерации является Закон РФ «О страховании», который с 01.01.98 действует с внесенными в него изменениями и дополнениями в новой редакции «Об организации страхового дела в Российской Федерации» от 31.12.97 №157-ФЗ. Настоящий Закон является базовым по отношению к другим законам в области страхования.

Страхование жизни, как один из видов личного страхования является наиболее распространенным и привычным. Оно оформляется договором, по которому одна из сторон, страховщик, берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течение срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Причем страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного.

Договор страхования жизни - двусторонняя сделка, в которой одной из сторон является гражданин (страхователь), а другой - страховая организация, имеющая право на заключение сделок такого рода. Договор страхования жизни заключается в простой письменной форме, причем независимо от размера страховой суммы нотариального удостоверения не требуется.

Объектом страхования жизни этого являются имущественные интересы застрахованного, связанные с его жизнью. Страховым случаем при страховании жизни является свершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность страховщика произвести страховую выплату застрахованному или выгодоприобретателю, а именно:

- дожитие застрахованного до установленной даты окончания действия договора страхования;

- смерть застрахованного в период действия договора от любой причины, за исключением случаев самоубийства и некоторых других;

- дожитие застрахованного до сроков, установленных договором страхования для выплаты страховой ренты.

Договоры страхования жизни заключаются на срок не менее 1 года.

Страхование от несчастных случаев и болезней регламентируется Федеральным законом от 24.07.1998 N 125-ФЗ в обновленной редакции от 05.04.2013 «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Выделение этого вида личного страхования обусловлено следующими обстоятельствами: несчастный случай или болезнь причиняют вред здоровью как личному нематериальному благу, и этот интерес должен страховаться по договору личного страхования. Но кроме вреда здоровью болезнь вызывает дополнительные расходы, то есть причиняет вред имуществу застрахованного. Причинение этого вреда также является событием в его жизни, а п. 1 ст. 934 ГК РФ позволяет осуществлять личное страхование на случай любого такого события, то есть формально страхование на случай таких расходов может проводиться в форме личного. Но эти, же расходы могут страховаться и по специальному договору медицинского страхования (ст. 3 Закона «О медицинском страховании граждан в РФ») и по договору имущественного страхования (ст. 929 ГК РФ).

Таким образом, здесь, как и при страховании предпринимательского риска, правовые последствия оказываются поставленными в зависимость не от содержания отношений, а от формы, в которую отношения облечены.

В объем ответственности страховщика по договорам страхования от несчастных случаев и болезней включаются обязанности произвести обусловленную договором страхования или законом страховую выплату при наступлении следующих случаев:

- нанесения вреда здоровью застрахованного вследствие несчастного случая или болезни;

- смерти застрахованного в результате несчастного случая или болезни;

- утраты (постоянной или временной) трудоспособности (общей или профессиональной) в результате несчастного случая и болезни, за исключением видов страхования, относящихся к медицинскому страхованию.

Медицинское страхование

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Это один из самых распространенных видов личного страхования.

Цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получения медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Медицинское страхование также осуществляется в двух видах: обязательном и добровольном.

Обязательное медицинское страхование регламентируется Федеральным законом от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» в последней редакции от 11.02.2013. Данный вид страхования является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Пенсионное страхование.

Касаемо этого вида личного страхования, страховщики используют термин «страхование пенсии» или «пенсионное страхование». Однако, как отмечают исследователи, это название выбрано неудачно. В постановлении Правительства РФ от 7 августа 1995 г. №790 «О мерах по реализации концепции реформы системы пенсионного обеспечения в Российской Федерации» указано, что дополнительные пенсии могут накапливаться как в пенсионных фондах, так и в страховых компаниях.

Однако уже в совместном заявлении Центрального Банка РФ и Правительства РФ от 22 февраля 1996 г. функции дополнительного пенсионного обеспечения сохранены только за пенсионными фондами. В постановлении Правительства РФ от 26 февраля 1997 г. №222 «О программе социальных реформ в Российской Федерации на период 1996-2000 годов» также четко указано, что дополнительное пенсионное обеспечение будет осуществляться через пенсионные фонды, а страховщики не упомянуты.

Все перечисленное выше создает базу для неоднозначных толкований. При возникновении спора такая неопределенность может повредить его объективному разрешению. Наиболее удачным и недвусмысленным с правовой точки зрения в таких случаях является название - страхование жизни с выплатой аннуитетов.

На сегодняшний день обязательное пенсионное страхование регулируется Федеральным законом от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» в последней редакции от 03.12.2012, данный закон устанавливает основы государственного регулирования обязательного пенсионного страхования в Российской Федерации, регулирует правоотношения в системе обязательного пенсионного страхования, а также определяет правовое положение субъектов обязательного пенсионного страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного пенсионного страхования.

Таким образом, основой как добровольного, так обязательного личного страхования выступает именно договор личного страхования. Основополагающим нормативно-правовым актом в системе государственного регулирования страховой деятельности в Российской Федерации является Закон РФ «О страховании», который с 01.01.98 действует с внесенными в него изменениями и дополнениями в новой редакции «Об организации страхового дела в Российской Федерации» от 31.12.97 №157-ФЗ. Настоящий Закон является базовым по отношению к другим законам в области страхования

2. Анализ современного состояния и перспективы развития личного страхования в России

2.1 Оценка рынка личного страхования в Российской Федерации

Рынок страхования России считается самым быстрорастущим рынком страхования в мире. Развитие экономики России сопровождается стабильным ростом на широкий спектр страховых услуг, стоит заметить, что формирование рынка кредитных продуктов способствует росту рынка страхования жизни.

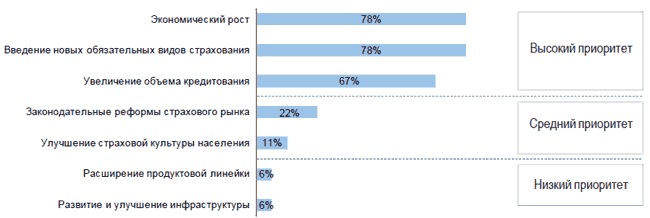

Существуют проблемы развития страхового рынка в России такие как низкоэффективное администрирование и достаточно высокие агентские комиссии, оказывающие серьезное давление на финансовые результаты компаний. Особое влияние на увеличении прибыли и страховой премии оказывают страховые услуги в банковской сфере, следовательно, страховым компаниям необходимо уделять особое внимание на развитие конкурентной среды продаж страховых услуг в банковском бизнесе, при этом стоит отметить, что уделяется меньшее внимание качеству предоставляемых страховых продуктов. Необходимо рассмотреть факторы, влияющие на рост страхового рынка представлены на рисунке 2.1.1.

Рис. 2.1.1 Факторы, способствующие росту страхового рынка

в 2012- 2015 гг.

Анализ рисунка 2.1.1 показал, что экономическому росту страхового рынка способствует введение новых обязательных видов страхования на 78% , таких как обязательное пенсионное и медицинское страхование, а также система автострахование ОСАГО. Существенную роль играет также развитие увеличение объемов рынка кредитных продуктов на 67%.

Существенные же влияние на развитие страхового рынка в России оказывает такой показатель как рост экономики в целом, приоритет составляет 78%.

Фактором имеющий средний приоритет на развитие, страхового рынка в России оказывает улучшение страховой культуры населения и составляет 11%, что говорит о достаточно низкой заинтересованности населения в страховых услугах. Следовательно, с целью развития рынка и интереса со стороны клиентов может оказать введение новых обязательных видов страхования.

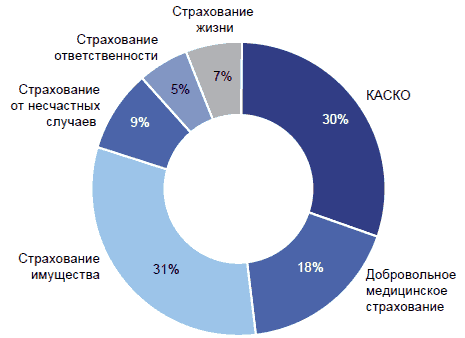

По всем видам страхования прогнозируется рост премии без каких-либо существенных изменений основных тенденций развития рынка. Распределение доли основных продуктов по размеру страховой премии в 2015 году, представлено на рисунке 2.1.2.

Рис. 2.1.2. Доля основных продуктов по размеру страховой премии в 2015 году

Согласно рисунка 2.1.2 наблюдается рост страховых премий по видам личного страхования, а именно по страхованию жизни на 7%, страхование от несчастных случаев на 9%, и наибольший прирост наблюдается по добровольному медицинскому страхованию на 18% соответственно.

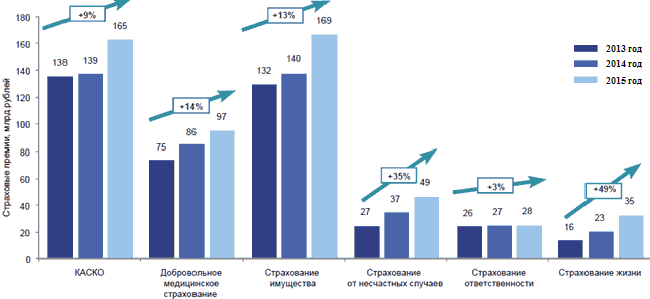

Рис. 2.1.3. Динамика страховых премий в разрезе продуктов в России за 2013-2015 гг.

Анализ рисунка 2.1.3. показал положительную динамику увеличения страховых премий по видам личного страхования. В том числе по добровольному медицинскому страхованию страховая премия увеличилась с 75 млрд. руб. в 2013 году до 97 млрд.руб. в 2015 году, то есть увеличилось на 14%. Страховые премии по страхованию от несчастных случаев увеличились с 27 млрд. руб. в 2013 году до 49 млрд.руб., то есть рост на 35%.

Страховые премии по страхованию жизни увечились с 16 до 35 млрд. руб., то есть на 49%, что как отмечалось ранее обусловлено ростом страхования в банковской сфере при кредитовании физических лиц.

Тенденцией развития страхового рынка можно считать развитие страховой ответственности, системы автомобильного страхования КАСКО и развитие страхование жизни, что можно объяснить введением обязательного страхования опасных объектов в 2015 году.

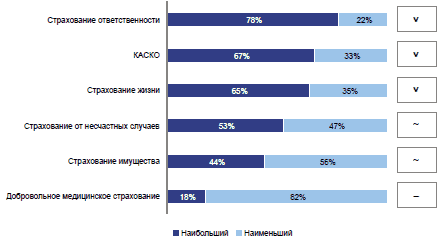

Потенциал увеличения уровня проникновения различных видов страхования, представлен на рисунке 2.1.4.

Рис. 2.1.4. Потенциал увеличения уровня проникновения в различных видах страхования, который может быть реализован в 2017 году.

Согласно рисунка 2.1.4., развитие личного страхования является потенциальным для развития, так например потенциал страхования жизни составляет 65%, а страхования от несчастных случаев – 53%. Причиной такого огромного потенциала является низкий уровень заинтересованности среди населения.

Факторами развития страхования жизни как вида страхования является трансформация законодательства о налогах и сборах, а также экономического роста.

Добровольное страхование осуществляется в основном только через корпоративные продажи, это обусловлено низкой культурой страхования жизни среди населения в России.

По мнению, экспертного агентства «Эксперт РА», проводившего опрос руководителей страховых компаний предполагают будущие изменения в рынке страхования жизни под воздействием прогрессивных изменений в налоговом законодательстве. Так, например, освобождая платежи работодателя при осуществлении страхования дожития сотрудника от налогообложения страховых взносов во внебюджетные фонды, может позволить страховым компаниям успешно конкурировать с негосударственными пенсионными фондами на рынке пенсионного страхования. В наибольшей степени это может коснуться сегмента коллективных продаж.

Появление на рынке страхования жизни такого сильного игрока, как Сбербанк (за счет его приобретения страховой компании «Альянс Лайф»), обладающего высоким уровнем влияния в финансовом секторе, может послужить стимулом для дальнейшего роста данного сегмента.

Рис. 2.1.5. Факторы, способствующие росту страхования жизни в краткосрочной перспективе.

Несмотря на высокие комиссии банкам, страховые компании не готовы снижать долю продаж по этому каналу, стараясь обезопасить себя от потери большого числа клиентов.

Бурный рост продаж автомобилей заставляет страховые компании обращать все больше внимания на развитие дилерского канала продаж – в 2015 году более 75% опрошенных намерены существенно увеличить продажи через дилерские центры (для сравнения – в 2014 году только 28% руководителей предполагали рост продаж, а 50% и вовсе планировали их сокращение). Соответственно, сохранение приемлемого уровня комиссии дилерам станет наиболее приоритетной задачей для страховых компаний, активно использующих данный канал продаж.

Таким образом, существуют проблемы развития страхового рынка в России такие как низкоэффективное администрирование и достаточно высокие агентские комиссии, оказывающие серьезное давление на финансовые результаты компаний. Особое влияние на увеличении прибыли и страховой премии оказывают страховые услуги в банковской сфере, следовательно, страховым компаниям необходимо уделять особое внимание на развитие конкурентной среды продаж страховых услуг в банковском бизнесе, при этом стоит отметить, что уделяется меньшее внимание качеству предоставляемых страховых продуктов. Наибольший рост наблюдается в увеличении страховых премий по видам личного страхования. В том числе по добровольному медицинскому страхованию страховая премия увеличилась с 75 млрд. руб. в 2013 году до 97 млрд.руб. в 2015 году, то есть увеличилось на 14%. Страховые премии по страхованию от несчастных случаев увеличились с 27 млрд. руб. в 2013 году до 49 млрд.руб., то есть рост на 35%.

2.2 Анализ основных проблем личного страхования в России

Личное страхование является отраслью страхования осуществляющее страховую защиту интересов населения и их благосостояния.

Объектами личного страхования является жизнь, здоровье и трудоспособность человека, а также конкретное событие, например возможность дожития до завершения срока, определенного возраста или события; или возможность наступления смерти застрахованного и возможная потеря здоровья во время страхования от несчастного случая.

Основной проблемой формирования личного страхования в России является неразвитость личного страхования. Чаще всего рынок личного страхования осуществляется на краткосрочных условиях, и обуславливается законодательными и экономическими условиями развития корпоративного бизнеса, где такой вид страхования используется с целью оптимизации налогообложения предприятий. Сегодняшняя ситуация развития рынка личного страхования обуславливает развитие долгосрочного его вида.

Развитие личного страхование должно осуществляться по следующим направлениям:

1) предоставление страховым фирмам возможности принятия участия в решении основных социальных проблем, а именно, возможность участия страховых организаций в системе пенсионного обеспечения.

2) создание условий для формирования в России не только накопительного, но и рискового страхования жизни, включая страхование на случай смерти и от критических заболеваний. Развивая страхование на случай смерти, позволяет семье страхователя возмещает доход, потерянный в связи с потерей кормильца. Помимо этого, подобный вид страхования сможет позволить населению получение возмещения за ритуальные услуги.

3) развитие долгосрочного страхования жизни в Российской Федерации, в том числе сопровождая выплатой рент и аннуитетов. Это позволяет привлечение значительных инвестиционных ресурсов, а также дает потенциал людям в получении дополнительного дохода;

4) разработка программ кредитования в форме ипотеки населения, которое предполагает решение основного вопроса социальной защиты населения, вопрос обеспечения жильем;

5) развитие социального страхования от несчастных случаев на производстве, предоставление права работодателю уплачивать взносы в Фонд социального страхования РФ либо в страховую организацию.

С целью более динамичного развития личного страхования существует необходимость выработки соответствующих правил и принятие необходимых законов. Развитие личного страхования и долгосрочного страхования жизни требует выработку дополнительных стимулов для страховых компаний. Необходимость решения вопроса о вырабатывании верных финансовых инструментов для размещения страховых резервов по долгосрочному страхованию жизни.

В сегодняшней социально-экономической ситуации существует большое количество ограничительных факторов для развития личного страхования, следовательно, современная тенденция развития обуславливает развитие стимулирующего механизма.

Финансовая неустойчивость обуславливает дополнительные риски по снижению доверия населения к условиям страховых организаций. При организации личного страхования предъявляются дополнительные требования к финансовому состоянию и устойчивости страховых организаций, так как основой для эффективной работы заключается в процессе капитализации уплачиваемых страхователями премий. Личное страхование ориентируется в основном на средние слои населения, в которых превышают доходы над расходами.

Современное состояние личного страхования в Российской Федерации признается не лучшим периодом. В перспективе личное страхование признается основой отечественного рынка страхования. Подобная ситуация присуща в основном для развитых стран. Но более глубокое изучение статистических данных помогает нам взглянуть на отечественный рынок личного страхования более объективно. Достаточно проследить динамику коэффициента выплат страховых организаций. В реальном личном страховании сумма выплат несопоставима со взносами (выплаты страховщиков по страхованию жизни превышают взносы), поскольку личное страхование используется для ухода от налогообложения. С этой же целью в последнее время в основном используют так называемые зарплатные схемы, основанные на накопительном страховании жизни.

Таким образом, изучив социальные аспекты личного страхования, можно сделать вывод о том, что низкая в целом платежеспособность, демографическая ситуация, высокая смертность, несчастные случаи на производстве и профзаболевания, низкое доверие населения – все это имеет огромное значение для понимания, как и в каком направлении следует развивать социальную защиту. Чтобы эффективно учесть и реализовать дифференцированные интересы всех сторон, нужна новая система социальной защиты, основанная на возможности использования рыночных механизмов страхования. Развитие программ страхования жизни и других видов личного страхования возможно в том случае, если программы страхования будут отвечать интересам населения, будут доступны как для понимания, так и по уровням доходов различных слоев населения. Очевидно, что в условиях изменяющейся финансовой конъюнктуры и в условиях недоверия населения к частным коммерческим структурам продвижение страхования жизни как механизма социальной защиты требует государственного протекционизма на государственном уровне.

Отечественный страховой рынок находится под защитой еще девять лет до момента прихода прямых филиалов иностранных страховых игроков, это объясняется договоренностью Российской Федерации о вступлении, которая была достигнута в 2006 году во время переговоров по вступлению в ВТО. Изменения за истекшие пять лет по иностранным страховым компаниям не модифицировались, так для осуществления деятельности на территории России сумма активов должна быть не менее 5 млрд. долл., а также опыт работы на иностранном рынке должен составлять не менее пяти лет.

Однако существуют ограничения по видам страхования доступным для иностранных страховых компаний, в частности будут закрытыми такие стратегические виды страховых услуг как страхование государственных закупок и обязательные виды медицинского и пенсионного страхования и другие, исключением является только ОСАГО.

Отечественный страховой рынок находится в стадии развития и по прогнозам после вступления в ВТО будет испытывать на себе жесткую конкуренцию, особенно после прихода на рынок иностранных филиалов, что может привести к резкому сокращению доли отечественного страховщика. Большинство специалистов считают, что после появления нерезидентов на российском рынке, доля иностранных компаний не увеличиться, так как они уже работают на нем.

Рейтинговое агентство «Эксперт РА» исследовала рынок и подготовила доклад «Последствия вступления в ВТО для российского страхового рынка: Стратегия-201». В документе описываются возможные последствия для страхового рынка и три возможных варианта его развития после вступления России во Всемирную торговую организацию.

Согласно первому сценарию по вступления в ВТО и построения политики свободной торговли доля иностранного капитала в виде страховых компаний и их филиалов приостановиться на уровне 50% , следовательно, должен сформироваться сильный страховой рынок до появления филиалов иностранных компаний. Десятку лидеров на страховом рынке будут составлять пять-шесть национальных компаний.

Рис. 2.3.1. Прогноз динамики рыночной доли компаний с иностранным участием на российском страховом рынке

Такой вариант развития событий вполне вероятен, поскольку на данный момент доля рынка страхования в ВВП России меньше, чем у развитых стран. Существующий потенциал может быть реализован как раз за счет иностранных компаний. Более того, российский рынок так или иначе освоен зарубежными игроками.

Согласно второму вероятному сценарию, прогнозируются следующие изменения на страховом рынке России – роль национальных страховых компаний будет снижаться в связи с невозможностью повышения собственной конкурентоспособности, передавая пальму лидерства на рынке страховых услуг иностранным страховым компаниям.

ВТО сожжет дать дополнительный стимул к увеличению консолидации страхового рынка. Сложностью для российских компаний заключается в необходимости поддержания конкурентоспособности с зарубежными компаниями, имеющими значимый опыт в мире по разработке страховых продуктов, особенно по страхованию жизни, так как за рубежом в развитых странах этот рынок действует уже давно, и уже можно сказать, какие опции страховых программ пользуются популярностью, а какие – нет, что работает, а что – нет.

Согласно, третьего сценария, российский страховой рынок полностью поглотиться иностранными страховыми компаниями. Стоит заметить, что предложенный вариант можно назвать нереальным, так как «стратегические» направления страховых услуг, как пенсионное страхование или обязательное медицинское страхование относится к полномочиям государства. Отечественный рынок страхования жизни также может рассчитывать на поддержку со стороны государства. Таким образом, государственные интересы не позволят стопроцентного захвата рынка, развитие страхового бизнеса после вступления в ВТО и доли распределения между отечественными и иностранными страховыми компаниями зависит от конкурентоспособности участников.

Приход филиалов компаний-нерезидентов будет способствовать развитию конкуренции, внедрению новых технологий, снижению стоимости страхования для рисков, ранее в значительной мере перестраховывающихся за рубежом. Неконкурентоспособные страховые компании, а также компании, занимающиеся фронтированием рисков за рубеж, со временем будут вынуждены покинуть рынок.

При этом нужно понимать, что иностранные компании будут работать в тех же условиях, что и российские, поэтому не стоит ожидать, что их предложения будут намного выгоднее предложений наших компаний. Таким образом, доля иностранных страховщиков на отечественном рынке будет расти, но не за счет разорения российских компаний, а ввиду развития страхования жизни и сделок по слияниям и поглощениям.

Таким образом, в целом российский рынок личного страхования в течении отсрочки то есть девяти лет, должен быть использован российскими компаниями для выхода на рынок эффективных страховых продуктов, как в личном, так и имущественном страховании, наращивая конкурентоспособности, используя такое преимущество, как знание российского менталитета и повышения финансовой устойчивости. При этом Россия заинтересована в том, чтобы иностранные страховщики привнесли свои достижения в области маркетинга, страховых и управленческих технологий. Усиление конкуренции должно благоприятным образом отразиться на конечных потребителях. Предполагается, что улучшиться качество и расшириться перечень предлагаемых на рынке услуг, снизятся тарифы, повысится сервис. Однако можно предположить, что столкнувшись с реалиями российского рынка, иностранные страховщики могут пересмотреть страховые тарифы в сторону повышения.

Заключение

Под личным страхованием понимаются отношения, связанные с защитой личного круга интересов физического лица при наступлении обусловленных событий, то есть страхового случая, за счет фондов денежных средств, которые формируются за счет уплаченных ими страховых премий. Отличием личного страхования от имущественного является то, что застрахованным может признаваться только человек, а в случае с имущественным страхованием могут быть застрахованы также интересы предприятия.

Основная задача личного страхования заключается в защите физического лица от риска, угрожающего его жизни, здоровью и трудоспособности. Отличием от имущественного страхования также является процесс возмещения, которое заключается в выплате денежной компенсации расходов (убытков) при наступлении страхового случая, а также обеспечивает создание накоплений. Личное страхование дополняет социальное страхование и социальное обеспечение, в рамках, которых осуществляется минимальный размер государственной социальной защиты граждан.

Основными видами личного страхования признаются страхование жизни, пенсионное страхование, медицинское страхование, а также страхование от несчастных случаев.

Основой как добровольного, так обязательного личного страхования выступает именно договор личного страхования. Основополагающим нормативно-правовым актом в системе государственного регулирования страховой деятельности в Российской Федерации является Закон РФ «О страховании», который с 01.01.98 действует с внесенными в него изменениями и дополнениями в новой редакции «Об организации страхового дела в Российской Федерации» от 31.12.97 №157-ФЗ. Настоящий Закон является базовым по отношению к другим законам в области страхования.

Анализ страхового рынка Российской Федерации показал, что страховой рынок в России является одним из быстрорастущих рынков страхования в мире. Наибольший рост наблюдается в увеличении страховых премий по видам личного страхования. В том числе по добровольному медицинскому страхованию страховая премия увеличилась с 75 млрд. руб. в 2013 году до 97 млрд.руб. в 2015 году, то есть увеличилось на 14%. Страховые премии по страхованию от несчастных случаев увеличились с 27 млрд. руб. в 2013 году до 49 млрд.руб., то есть рост на 35%.

Изучив социальные аспекты личного страхования, можно сделать вывод о том, что низкая в целом платежеспособность, демографическая ситуация, высокая смертность, несчастные случаи на производстве и профзаболевания, низкое доверие населения – все это имеет огромное значение для понимания, как и в каком направлении следует развивать социальную защиту. В целом российский рынок личного страхования в течении отсрочки то есть девяти лет после вступления в ВТО, должен быть использован российскими компаниями для выхода на рынок эффективных страховых продуктов, как в личном, так и имущественном страховании, наращивая конкурентоспособности, используя такое преимущество, как знание российского менталитета и повышения финансовой устойчивости.

Список использованной литературы

I. Нормативно-правовые материалы

- Конституция РФ / Федеральный конституционный закон РФ от 12 декабря 1993 г. // Российская газета. – 1993. - 25 декабря.

- Гражданский кодекс РФ. Часть первая / Федеральный закон РФ от 30.11.1994 N 51-ФЗ // Российская газета. – 1994. – 08 декабря.

- Гражданский кодекс РФ. Часть вторая / Федеральный закон РФ от 26.01.1996 N 14-ФЗ// Российская газета. – 1996. – 06 февраля.

- Федеральный закон от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в РФ» // Российская газета. – 2001. – 18 декабря.

- Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» // Собрание законодательства Российской Федерации. – 1998. - N 31. - ст. 3803.

- Федеральный закон от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» // Собрание законодательства Российской Федерации. – 2012. - N 49. - ст. 6422.

- Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» // Собрание законодательства Российской Федерации. – 2001. - N 51. - ст. 4832.

- Закон Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» // Российская газета. – 1993. – 12 января.

II. Специальная литература

- Архипов А.П.Страхование. Современный курс: учебник. 2- изд., перераб. и доп.-М.:Финансы и статистика; 2008, - C. 148-150.

- Головнин А.Н. Сравнительный анализ функционирования рынков страхования жизни США и ФРГ // Страховое дело. - 2014. - №1. - С. 15-31.

- Скамай Л. Г., Мазурина Т. Ю. Страховое дело: Учебное пособие - М.: ИНФРА-М, 2011. - 256 с.

- Панорама страхования // Эксперт РА. - 2014. - №39. - С. 121.

- Финансы: Учебник / Под ред. А. Г. Грязновой, Е. В. Маркиной. - М.: Финансы и статистика, 2012. - 504 с.

- Финансы: Учебник - 2-е изд., перераб. и доп. / Под ред. В. В. Ковалева. - М.: ТК Велби, изд-во Проспект, 2012. - 640 с.

- Яковлева Т. А., Шевченко О. Ю. Страхование: Учебное пособие - М.: Экономистъ, 2013 - 217 с.

- Анализ поисковых систем в сети Интернет (Задачи поисковых систем)

- Проектирование РЕАЛИЗАЦИИ БИЗНЕС-ПРОЦЕССА ПОКУПКА СЫРЬЯ И МАТЕРИАЛОВ

- Защита сетевой инфраструктуры предприятия (Характеристика ПАО «Витабанк» и его деятельности)

- Проектирование реализации операций бизнес-процесса Покупка сырья и материалов

- Роль семьи в процессе обучения младших школьников (Теоретическое обоснование роли семьи в воспитании младших школьников)

- Роль семьи в воспитании культуры речи ребенка дошкольного возраста (Проблема воспитания в психолого-педагогической)

- Особенности развития европейской валютной системы (Понятия, и элементы валютных и валютной системы)

- Анализ методов кодирования данных (Алфавит кодирования)

- Проектирование реализации бизнес-процесса «Управление персоналом» (Характеристика существующих бизнес –процессов)

- Виды и состав угроз информационной безопасности (Понятие угрозы защищаемой информации и способы ее классификации)

- Роль мотивации в поведении организации (Теоретические основы системы мотивации труда)

- Проектные структуры управления (Теоретические аспекты применения проектных структур управления)