Курсовая работа (Кредит, его сущность и значение на современном этапе развития экономических систем.)

Содержание:

ВВЕДЕНИЕ

В последнее время наблюдается резкий рост объемов выдачи кредитов физическим и юридическим лицам наличными. С каждым днем популярность кредитов среди потребителей растет. На рынке недвижимости сегодня каждая десятая сделка происходит с использованием ипотечного кредитования. Кредиты стали частью нашей повседневной жизни. Сегодня банки предлагают широкий спектр кредитов: ипотека, автокредитование, потребительские кредиты и кредитные карты, которые особенно популярны у населения.

Актуальность вопросов банковского кредитования в современных условиях связана с несколькими факторами.

Во-первых, успешное осуществление кредитных операций приводит к получению банками прибыли, что способствует повышению надежности и устойчивости кредитной организации.

Во-вторых, у банковского кредита есть важное преимущество, заключающееся в гибкости, позволяющей удовлетворять меняющиеся потребности заемщиков. Таким образом, как сами банки, так и заемщики заинтересованы в развитии системы банковского кредитования.

Банк ставит перед собой задачи получать прибыль, которые обеспечивают стабильность и надежность его функционирования и могут быть использованы для расширения его деятельности. Но ориентация на прибыльность операций всегда связана с различными видами рисков, которые при отсутствии системы их ограничения могут привести к убыткам. Поэтому при определении стратегии своей деятельности каждый банк создает такую систему мер, которая, с одной стороны, направлена на получение прибыли, а с другой стороны, максимально учитывает возможности предотвращения убытков при осуществлении банковской деятельности.

Цель курсовой работы – проанализировать и выявить изменения банковского кредитования на современном этапе.

В курсовой работе ставятся следующие задачи:

- определить, что такое кредит, определить его сущность, функции, формы и значение на современном этапе развития экономических систем;

- охарактеризовать основные операции банковских кредитных организаций;

- исследовать виды кредитов и их классификацию;

- определить роль отдельных форм и видов кредита в развитии экономики.

1.Кредит, его сущность и значение на современном этапе развития экономических систем.

Кредит – это современный элемент любой рыночной экономики. Практически каждый человек в стране является потребителем кредитных услуг. Кредит - это средство платежа, при помощи которого человек приобретает что-то для себя и своей семьи [7].

С ростом производства товаров, когда деньги начинают функционировать как средств платежа и обмен Товара – Деньги – Товары принимает форму Товара - Обязательства – Деньги, т.е. через промежуток времени между продажей товаров и принятием их оплаты, появляются кредитные деньги. Они действуют как залог, который должен быть погашен в установленный срок. Таким образом, существуют финансово-кредитные отношения, которые контролируют юридический аспект этого способа оплаты [2].

Кредит – это финансовый инструмент, позволяющий физическому или юридическому лицу занимать деньги для покупки сырья или компонентов, при условии выплаты по истечению определенного периода времени. Кредиты бывают нескольких видов, включая банковские кредиты и ссуды, овердрафты, кредиты с рассрочкой, кредитные карты и торговые кредиты.

Кредит - неотъемлемая часть экономического развития. Его используют крупные компании или ассоциации, а также небольшие промышленные, сельскохозяйственные и коммерческие структуры, государства, правительства и отдельные граждане [3].

С помощью кредита банки собирают денежный капитал и доходы населения и переводят их из неактивного в функциональный, из неактивного в функциональный капитал.

Эта деятельность банков приносит пользу всем интересующимся сторонам.

Тщательно отбирая будущих заемщиков и предоставляя кредиты только тем, кто способен наиболее продуктивно инвестировать полученный кредит и получить максимальную отдачу, банки поощряют внедрение нового оборудования и технологий, а также активные структурные изменения в экономике.

Сегодня российские коммерческие банки занимаются ипотечным и автокредитованием, кредитами на покупку товаров народного потребления и кредитами на неотложные нужды [4].

Компании всех форм собственности все чаще нуждаются в привлечении заемных средств для осуществления своей деятельности и получения прибыли. Самый популярный способ привлечения средств - получение банковского кредита по кредитному договору

Это подтверждает продуктивность кредитной темы. А также на данный момент сформирована нормативно-правовая база, которая постоянно совершенствуется за счет принятия новых законопроектов. Все это направлено на регулирование отношений, рожденных в деятельности субъектов [1,4].

1.1. Понятие и элементы кредита.

Кредит - экономические отношения, возникающие между кредитором и заемщиком по поводу ссужаемой стоимости, передаваемой во временное пользование на условиях срочности, возвратности и платности [8].

На поверхности экономических явлений кредит - временное заимствование вещи или денежных средств. С помощью кредита приобретаются товары и материалы , машины, механизмы, население покупает товары с оплатой в рассрочку. Объектом приобретения за счет кредита выступают различные ценности (вещи, товары). Кредитор - сторона , предоставляющая ссуду. Кредиторами могут быть организации, выдающие займы, т.е. действительно предоставляющие нечто во временное пользование. Чтобы оформить ссуду, у кредитора должны быть определенные средства. Их источниками могут стать собственные накопления или ресурсы, взятые у других субъектов воспроизводственного процесса. В современной экономике банк-кредитор может предоставить ссуду не только за счет своих собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций [3].

С образованием банков проходит концентрация кредиторов. Благодаря свободным денежным средствам от компаний и населения, банкиры становятся коллективными кредиторами.

Источниками кредитования не могут быть просто ресурсы, которые временно не используются в экономике.

Кредиторы - лица, предоставившие ресурсы в хозяйству заемщика на определенный период. Как правило, кредиторами становятся добровольно. Случаи, когда заемщик не возвращает кредит в установленные сроки, но нарушает добровольность кредитной сделки, приводят к особой системе более жестких отношений с заемщиком. Как правило, сроки существования кредиторов определяются условиями кредита, которые зависят от хода процесса воспроизводства [7].

Положение кредитора по отношению к ссужаемым средствам двоякое. Собственные средства кредитора, переданные по кредиту, остаются его собственностью. Предприятия и население остаются собственниками привлеченных кредитором средств. Поскольку банки в основном работают с заемными средствами, они должны выстроить кредитную систему таким образом, чтобы обеспечить возврат выделенных средств и их передачу владельцам по их запросу. Это означает, что не только компании или отдельные заемщики должны выплатить ссуду кредитору, но и сам кредитор должен выплатить ссуду, взятую у своих клиентов [3]

Мобилизация высвободившихся ресурсов кредиторами носит производительный характер, поскольку она обеспечивает их превращение в «работающие» ресурсы. Размещая ссуженную стоимость, кредитор обеспечивает ее использование как для своих собственных целей, так и для целей других участников процесса воспроизводства.

Заемщик - сторона кредитных отношений, которая получает кредит и обязана выплатить полученную ссуду. Должник и заемщик - похожие, но не одинаковые понятия. Компания и частные лица могут задерживать платежи за коммунальные услуги, налоги, страховые платежи, при том никакого кредитного отношения здесь не возникает. В таких случаях кредитор ничего не передает, собственником является тот же субъект. Долг - это состояние не только экономических, но и чисто человеческих отношений; долг - это обширное понятие, характеризующее обязанность вообще. Обязательно в кредитной сделке речь должна идти не о должнике, а о заемщике [7,8].

Положение заемщика в кредитной сделке отличает его от кредитора. Занимая положение зависимого от кредитора, заемщик не теряет своего значения в кредитной сделке как полноправная часть. Без должника не может быть и кредитора. Заемщик должен не только получить, но и использовать вырученные во временное пользование средства, причем так, чтобы полностью погасить свои долги. В этом смысле заемщик - такая производительная сила, от которой зависит продуктивное использование ресурсов, полученных во временное пользование.

Взаимодействие кредитора и заемщика несет характер единства противоположностей. Как участники кредитной сделки кредитор и заемщик находятся по разные ее стороны. Кредитор - сторона, предоставляющая ссуду, заемщик - сторона, получающая ссуду; в рамках общей цели каждый при этом имеет свой интерес, обусловленный своим особым положением в хозяйстве. например, кредитор заинтересован в более высокой процентной ставке, а для заемщика важно получить более дешевый кредит [3].

Рассмотренная структура кредита характеризует его полноценность. Кредит - это не только кредитор (к примеру, банк), не только заемщик (предприятие) или ссуженная стоимость. Структура кредита как целостного предполагает единство его элементов. В экономической литературе это обстоятельство учитывается не полностью. Таким образом, сущность кредита как экономической категории заменяется сущностью банковского кредита. Исчерпание сущности кредита происходит также тогда, когда в объекте передачи видится элемент, пригодный для раскрытия сущности экономического явления. Во всех этих случаях сущность кредита как целостного процесса заменяется сущностью одного из его элементов [3,7,8].

1.2. Принципы и функции кредита

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возврата, срочности, платности [7].

Кредит — это продукт, который продается за определенную цену, проценты по кредиту и на определенных условиях — на период с возвратом.

Продавец кредита — кредитор, ссудодатель.

Покупатель кредита — дебитор, должник, ссудополучатель, заемщик.

Конкретные условия, на которых предоставляется кредит, составляют основные принципы кредитования [10].

Принципы кредитования

Основные принципы кредитования включают срочность и возвратность, целевой характер, материальную обеспеченность, платность.

Срочность и возвратность означают, что предоставляемый кредит, кредитополучателю, должен быть возвращен в срок, установленный кредитным договором.

Целевой характер кредита, его назначение определяется заемщиком, а банк при выделении кредита исходит из его назначения, из конкретного объекта кредитования, из конкретного проекта. Соблюдение принципа объективной направленности кредита гарантирует его своевременное погашение, поскольку эти условия рассчитаны на выполнение определенных хозяйственных операций [2].

Принцип материальной обеспечения кредитования означает, что заемщик должен реализовать заемный проект, приобрести те товарно-материальные ценности или нести затраты, на которые был выдан кредит. Однако во время предоставления кредита ему не противостоят конкретные товарно-материальные ценности, затраты. Эти кредиты, например, выдаются на покрытие будущих затрат по производству продукции, развитию коммерческой деятельности, предпринимательства и др. В качестве обеспечения возврата кредитов могут приниматься залог имущества, гарантия, поручительство, свидетельство о страховании ответственности за непогашение кредитов [3].

Основные принципы получения кредита - погашение, срочность и платность. Возможность возврата предполагает, что переданные в долг ценности в взятой заранее форме, чаще всего денежной, будут возвращены продавцу кредита. Нарушение принципа погашения может нанести колоссальный ущерб кредитору, поэтому в современных условиях в кредитные договоры предусматривают способы страхования кредитного риска. Целевой кредит гарантирует возврат и платность ссуды.

Кредитный договор — письменное соглашение между кредитором и должником при предоставлении-получении кредита, в котором оговариваются условия возвратности, срочности и платности [7].

Согласно ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить заемщику денежные средства (кредит) в размере и на условиях, предусмотренных договором, а заемщик обязуется вернуть полученную сумму и уплатить по ней проценты. Кредитный договор должен быть оформлен в письменной форме. Несоблюдение письменной формы аннулирует кредитный договор [11].

Кредитный риск — риск неисполнения должником обязательств перед кредитором. Страхование кредитных рисков — система мер по обеспечению своевременного погашения кредита кредитору [7].

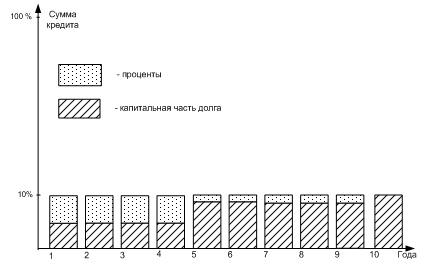

Срочность кредитования — это форма обеспечения возврата кредита. Она показывает, что кредит нужно не только возвращать, но и возвращать в срок, строго указанный в кредитном договоре. Для этого в кредитном договоре подробно расписаня график погашения кредита и выплаты процентов. Например, график погашения кредита, данного с условием возврата через 10 лет из 10% годовых, выглядит следующим образом:

[13].

[13].

Обеспеченность кредита — дополняющий принцип кредитования, который включен в кредитный договор [7].

С принятием закона "О банках и банковской деятельности" коммерческие банки получили возможность выдавать кредиты своим клиентам под различные формы его обеспечения.

Наиболее распространенные виды обеспечения ссуд :

- материальные ценности, оформленные в залог;

- гарантии посредников платежеспособных юридических и физических лиц;

- страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

- ликвидные ценные бумаги.

Платность кредита

Принцип погашения кредита означает, что заемщик денег должен внести определенную комиссию за использование кредита или заплатить в течение оговоренного срока [2].

Целевая направленность кредита

Дополнительным принципом кредитования является его целевая направленность, что создает условия для соблюдения принципов возврата и платности ссуд, а также срока их погашения. Этот принцип включает выдачу ссуды под обозначенную цель ее использования. Целевая направленность ссуды позволяет кредитору четко понимать способность заемщика своевременно погасить ссуду с процентами. Ссуды на производственные цели считаются наиболее стабильными, когда вложенные деньги приносят реальную отдачу – прибыль [2].

Дифференцированность кредита

Принцип дифференцированности кредита означает различный подход заемщиков в зависимости от их способности погасить ссуду.

Принцип дифференцированного подхода к заемщикам зависит от их фактической способности погасить взятый кредит разделив заемщиков на первоклассных и сомнительных. Внутри этих групп применяется подробная дифференциация с использованием системы кредитного рейтинга. В рамках кредитных рейтингов должники дифференцируются достаточно подробно с учетом определенного комплекса критериев.

Кредитный рейтинг — это система дифференциации заемщиков по признаку платежеспособности.

Платежеспособность — это способность заемщика погасить кредит вовремя и с процентами. Зависит от экономических и социально-политических факторов [7].

Принципы кредитования делятся на две группы. Принципы обязательного кредитования присутствуют в любых кредитных отношениях, что ясно из самого определения кредита. Дополнительные принципы кредитования могут соблюдаться, а могут и не соблюдаться. Так, существуют кредиты без обеспечения, без определения целевого расходования средств в договоре, а при кредитовании физических лиц многие банки используют универсальные методики оценки кредитоспособности клиентов, не дифференцируя их [3].

Функции кредита

В современных условиях кредит выполняет две основные функции: перераспределительную и функцию замещения наличных денег кредитными операциями.

Назначение кредита в функции перераспределения заключается в том, что с его помощью временно свободные средства в денежной или товарной форме, принадлежащие одним экономическим субъектам, передаются во временное пользование другим экономическим субъектам с целью погашения, срочности и платности[2,3].

Кредиты, основанные на замене наличных денег кредитными операциями, направлены на создание на их основе платежных средств, использование которых приводит к экономии стоимости обращения. Эта функция связана с особенностями организации денежного оборота, т.е. преобладанием безналичной формы расчетов. Кредиты, в основном предоставляются через банки. Размещая и удерживая деньги в банке, клиент вступает в кредитные отношения с ним, и создает условия для замены наличных денег в обороте кредитными операциями в форме регистрации банковских счетов. Появляется возможность осуществлять безналичные расчеты и предоставлять кредиты в безналичном порядке [13].

1.3 Факторы, влияющие на величину процентной ставки по кредиту

Функции процента по кредиту:

обеспечивает эффективное перераспределение денежных средств – занимать деньги могут только заемщики, готовые платить проценты по рыночной ставке. Если предприятие работает неэффективно, то оно не сможет взять деньги и погасить кредит. Вот тут-то и появляется финансовый рычаг: считается выгодным, использовать заемные средства, если доходность активов превышает уровень процентной ставки по кредиту, и нерентабельно, если она ниже;

ограничивает объемы кредитования экономики и объем платежеспособного спроса - чем выше процент, тем ниже кредитное качество заемщиков и ниже спрос на кредиты. Регулирование процентных ставок по кредитам - важный инструмент денежно-кредитной политики государства;

определяет склонность населения к сбережению и потреблению -низкие процентные ставки по кредитам предполагают и низкие проценты по депозитам, что стимулирует потребление; а высокие процентные ставки стимулируют сбережение и накопление денег [2,3].

Величина процентной ставки не является постоянной и варьируется от страны к стране, в зависимости от стадии экономического цикла и от денежно-кредитной политики государства.

Процент по кредиту и факторы, влияющие на величину процентной ставки по кредиту

Кредит является платным. Чтобы пользоваться денежными средствами, заемщик должен выплатить кредитору процент от непогашенной суммы кредита. Проценты по кредиту также выполняют определенные функции в экономике страны [3,7]

1.4 Формы кредита

Форма кредита характеризует внешние проявления и организацию кредитных отношений и определяются по следующим признакам: объектом кредитной сделки, составом участников, целевым назначением и др.

Изменения товарно-денежных, производственных отношений приводят к изменению существующих форм кредита и созданию новых [14].

Рассмотрим формы кредита в таблице:

|

Признаки классификации |

Формы кредита |

|

В зависимости от ссуженной стоимости |

- товарная - денежная - товарно-денежная (смешанная) |

|

Участники кредитной сделки, цели кредита |

- банковский кредит - государственный кредит - ипотечный кредит - лизинговый кредит -коммерческий кредит - потребительский кредит - факторинговый кредит |

|

Назначение кредита |

- производительная - потребительская |

|

Способы предоставления |

- прямая - косвенная |

|

Сфера функционирования |

- национальный кредит - международный кредит |

[14].

Товарная форма кредита предшествовала денежной. Она означает предоставление и возврат ссудной стоимости в виде товарных ценностей. Преобладающая форма - денежная, при которой выдача кредита, его возврат и уплата процентов производятся наличными. В современных условиях товарная форма кредита сочетается с денежной формой его погашения, например, лизинг, коммерческий кредит, продажа товаров в рассрочку платежа, аренда вещей [7].

Существует множество целей получения и объектов кредитования, но их можно сгруппировать как производительные и потребительские формы кредита. Производительная форма кредита предполагает его использование в производственных и оборотных целях. Потребительская форма используется для нужд потребителей населения.

Основной формой кредита, из которого вытекают все остальные, является банковский кредит, который представляет собой движение ссудного капитала, предоставляемого банками взаймы за плату во временное пользование [4].

Государственный кредит показывает кредитные отношения для сбора правительством средств для финансирования государственных расходов.

Кредиторы - физические и юридические лица, заемщик - государство в лице своих властей.

Коммерческий кредит основан на кредитной сделке между предприятием - продавцом и покупателем. Заем предоставляется в виде отсрочки платежа при реализации товаров. Взамен покупатель выдает вексель с обязательством своевременной оплаты и процентов.

Потребительский кредит представляет собой экономические отношения между кредитором и заемщиком с точки зрения конечных кредитов. Кредит предоставляется населению для удовлетворения его потребительских нужд [7].

Лизинговый кредит - это правоотношения, связанные с сдачей в аренду основных средств или иного имущества в долгосрочное пользование, а также с финансированием приобретения движимого и арендованного имущества.

Ипотечный кредит - особый тип экономических отношений по предоставлению долгосрочных кредитов под залог недвижимости.

Факторинг – операция, связанная с уступкой кредитором другому лицу долговых кредитов, подлежащих оплате должником долговых требований и передачей фактору права получать за них деньги [4,8]

Самой первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую комиссию. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. Ростовщический процент требовал обязательной материальной гарантии ссуды [7].

Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты нет, то срок кредита — это срок отсрочки платежа. По этому кредиту, соответственно, взимаются проценты.

Банковский кредит — это предоставление ссуды заемщику, в основном кредитной организацией на условиях погашения, оплаты, на срок и на строго оговоренные цели, а также под гарантии или под залог. Получателями банковского кредита являются как физические, так и юридические лица [4,8,15].

Таким образом, банк — это учреждение, торгующее кредитами, формирующимися из денег, мобилизуемых на вклады.

|

Прибыль банка = Ссудный процент — Депозитный процент |

Как следует из представленной формулы, банк, торгуя кредитами, чтобы получать прибыль, должен поддерживать соотношение:

|

Ссудный процент ≥ Депозитный процент |

Таким образом, доходность ссуд заключается в норме процента, которая представляет собой отношение суммы процентов к величине ссудного капитала. Процентная ставка является динамической величиной и зависит от соотношения спроса и предложения на ссудный капитал, которое, в свою очередь, определяется таким множеством факторов, как:

- масштаб производства;

- размер денежных накоплений, сбережений всех классов и слоев общества;

- соотношение между размером выданных государством кредитов и его задолженностью;

- циклические колебания производства;

- его сезонные условия;

- уровень инфляции (по мере роста процентные ставки растут);

- государственное регулирование процентных ставок;

- международные факторы (неуравновешенность платежных балансов, колебания курсов валют, неконтролируемая активность мирового рынка ссудного капитала и др.).

Банковский кредит имеет целый ряд особенностей:

- участие в кредитной операции одной из кредитных организаций;

- широкий круг участников;

- денежная форма предоставления ссуды;

- широкий выбор условий кредитования;

- дифференциация условий кредитования.

Последнее привело к появлению новых форм банковского кредитования: лизинга, факторинга и форфэйтинга [5].

Лизинг - это долгосрочная аренда ценного движимого и недвижимого имущества. Кредитные отношения при лизинговой сделке возникают между арендодателем, который является банком или финансовой компанией, и арендатором, который является компанией, которая использует арендованные активы в своей деятельности. Лизинг - это комбинация кредита и аренды. Лизинг всегда обеспечивается долгосрочным кредитом, который выплачивается наличными или в качестве компенсации [7,8].

Факторинг — посредническая операция кредитной организации по взысканию денежных средств от дебиторов своего клиента и управление его долговыми требованиями [7].

Потребительский кредит связан с кредитованием банками конечного потребителя. Его основные характеристики:

- заемщиками - физические лица;

- цель таких ссуд — их использование для удовлетворения конечных потребностей населения.

Государственный кредит - выдается в виде государственных займов от населения, юридических лиц, иностранных государств для покрытия дефицита бюджета или финансирования государственных расходов.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Государства и юридические лица (банки и фирмы) выступают в качестве кредиторов и заемщиков при международном кредитовании.

Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимости (земля, жилище). Этот кредит предоставляется на длительный срок, под залог недвижимости.

Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредитов также делятся по принципу срочности на: краткосрочные (от 1 дня до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (более 5 лет) [5,15,16].

2. Классификация кредитных операций, объектов кредитования, субъектов кредитования, виды банковских ссуд.

2.1 Классификация кредитных операций.

|

Формы кредитных операций |

Ссуды |

Депозиты |

|

Активные |

Ссудные операции с клиентами и операции по предоставлению межбанковского кредита |

Средства, размещенные в других банках |

|

Пассивные |

Депозиты третьих юридических лиц |

Операции по получению межбанковского кредита |

[17]

Депозитные операции - это операции банков и других кредитных учреждений по привлечению средств на пассивные депозиты или по предоставлению им средств на депозитах в других банках или финансовых учреждениях в виде активных депозитов [7].

В банковской практике под депозитом понимаются деньги или ценные бумаги, депонированные в финансово-кредитных или банковских учреждениях [3,4].

Понятие «депозит» имеет несколько значений: вместе с депозитами в банках и других кредитно-финансовых учреждениях оно может также относиться к ценным бумагам, депонированным в кредитных учреждениях и финансовых учреждениях; взносы по уплате таможенных пошлин, налогов, налогов; взносы в административные органы для получения жалобы, явки.

Традиционно все депозиты, как до востребования, так и срочные, считаются основным источником банковских ресурсов. Среди активных депозитных операций можно выделить операции по вложению временно свободных средств этого банка в другие банки - срочные вклады в банках, средства на резервном счете в ЦБ, а также фонды на корреспондентских счетах в других банках.

Корреспондентские отношения - договорные отношения между кредитными организациями, банками, устанавливаемые с целью проведения платежных и расчетных операций от имени друг друга. Корреспондентские отношения могут включать и другие виды услуг, банки-корреспонденты могут кредитовать клиента сверх лимита, установленного для одного банка [7].

А также крупные банки - корреспонденты более мелких могут давать советы по управлению инвестиционным портфелем, покупать, продавать, хранить ценные бумаги и управлять ими от их имени. На основании обмена письмами, образцами подписей должностных лиц банков-корреспондентов банки-корреспонденты открывают друг другу корреспондентские счета, по которым будут производиться взаиморасчеты на основании заключенного корреспондентского соглашения. Операции по корреспондентскому счету осуществляются в пределах кредитового остатка, комиссия взимается с оборота по дебету и с оборота по кредиту счета.

Межбанковские депозиты, как срочные, так и до востребования, в основном представляют собой средства, которые банки держат вместе в течение короткого периода времени для расчетов, регулирования уровня ликвидности баланса и выполнения требований органов денежно-кредитного регулирования [3,4,7].

Клиентские депозиты - это деньги, которые клиенты депонируют на хранение в банках. Их можно использовать для безналичной оплаты или снять наличными. Депозиты производятся посредством взносов наличными и денежными документами или посредством предоставления кредита и перевода суммы кредита на текущий счет.

Различаются несколько видов вкладов. В зависимости от срока они делятся на депозиты до востребования, депозиты, которые привлекаются на достаточно длительный, но в то же время бессрочный период.

В отдельную группу среди клиентских вкладов необходимо выделить средства клиентов, зарезервированные на специальных счетах для расчетов, средства привлеченные из специальных фондов и средства специального назначения; кредиторскую задолженность; средства для расчетных операций.

При анализе структуры пассивных кредитных операций важно выделить вклады до востребования и вклады на срок.

Вклады до востребования могут быть изъяты в любой момент по первому требованию вкладчика. Они используются в текущих расчетах. По ним начисляется относительно низкий или не начисляемый процент. В основном данный вид вклада называют чековыми депозитами, так как средства могут сняты по счету путем выставления чеков.

Срочные вклады - это средства от физических лиц, предприятий, компаний и организаций, размещенные на определенный срок, не менее одного месяца. В основном это вклады на большие суммы [1,4,6].

Наиболее популярной формой срочных вкладов физических лиц являются сберегательные вклады, с которых можно снимать средства с определенными ограничениями.

В последнее время сберегательные счета также использовались для безналичных расчетов; Кроме того, появились новые виды вкладов, способ использования которых сочетает в себе преимущества текущих счетов и срочных вкладов. То, как средства используются и хранятся на этих типах «гибридных» счетов, определяется при открытии счета.

Как правило, на эти счета действуют периоды уведомления (например, за 30 дней) о том, что определенные суммы будут сняты со счета. Некоторые банки практикуют установку лимита: дневной минимум, среднемесячный, квартальный и т. Д. остаток на текущем счете или текущем счете, который списывается с более высокими процентами, чем суммы, превышающие этот минимально допустимый остаток.

Ссудные операции банков классифицируют по различным критериям:

а) в зависимости от роли банка - кредитора или заемщика: активные и пассивные кредитные операции. Активные кредитные операции включают кредитование клиентов и предоставление кредитов другими банками или межбанковские кредиты. Пассивные кредитные операции заключаются в получении межбанковского кредита в центральном банке или других коммерческих банках.

б) по срокам: онкольные или до востребования; краткосрочные и среднесрочные [18].

2.2. Классификация объектов кредитования.В узком смысле объект - это вещь, на которую выдается кредит и ради которого заключается договор. В российской практике краткосрочные кредиты выдаются под различные товарно-материальные ценности. В промышленности банки кредитуют сырье, основные и вспомогательные материалы, топливо, тару, незавершенное производство, платежные средства. В торговле типичным объектом кредитования являются товары, находящиеся в товарообороте. У сельскохозяйственных предприятий банки кредитуют затраты растениеводства и животноводства, минеральные удобрения, топливо и т. д [4,7]. Долгосрочные ссуды направляются на кредитование таких объектов как: - строительство производственных объектов; - реконструкция, техперевооружение, расширение производственных объектов; - покупка техники, оборудования и транспортных средств; - организация выпуска новой продукции; - строительство непроизводственных объектов. Предмет банковского кредитования бывает частным или совокупным. Он становится частным, когда он отделяется от других займов. Например, банк может отдельно кредитовать своих клиентов на нужды, связанные только с накоплением тары, сырья или готовой продукции [1,4,6]. Прямая противоположность частного объекта является совокупный объект, когда кредит предоставляется под множество объектов, не обособленных друг от друга, а объединенных в один общий объект. Ссуда может выдаваться не только на формирование материального объекта, у заемщика вообще может не быть того, подо что в натурально-вещественном виде можно получить ссуду. В этом случае объектом является потребность заемщика в дополнительных ресурсах. Таким образом, объект выражает не только предмет в его материальном состоянии, но и материальный процесс в целом, что приводит к потребности в ссуде и для обеспечения непрерывности и ускорения заключения кредитной сделки. В некоторых случаях общая потребность в ссуде может быть связана и с субъективными факторами, которые выражают недостатки в деятельности заемщиков. В нестабильной экономике доступность таких кредитов более заметна. Для банка-кредитора эти ссуды связаны с высоким риском, они часто становятся категорией проблемных ссуд, которые долго не возвращаются банку, ухудшают его ссудный портфель, требуют усиления анализа платежеспособности заемщика [19]. 2.3 Классификация субъектов кредитования.С точки зрения традиционного банковского дела, субъектом кредитования являются юридические или физические лица, которые находятся в состоянии и имеют существенные или другие гарантии для экономических и кредитных операций [3,6,7]. Заемщиком может быть любой субъект, вызывающий доверие к банку, имеющий определенные материальные и юридические гарантии, желающий выплатить проценты по кредиту и вернуть их кредитной организации. Субъект получения ссуды может быть самого разного уровня: от частного лица, компании, фирмы вплоть до государства. До перехода нашей экономики к рыночной экономике предприятия и организации в основном были разделены на секторальные контексты: промышленные, сельскохозяйственные, строительные, торговые, закупочные, коммунальные и сбытовые. Постепенно от данного критерия отказались и в настоящее время принята следующая классификация субъектов кредитования: - государственные компании и организации; - кооперативы; - самозанятые граждане, арендаторы; - другие банки; - прочие хозяйства, включая государственные учреждения, совместные предприятия, международные ассоциации и организации. Разделение банковских ссуд по субъектам их получения приводит к другому понятию классификации в кредитной системе - видам ссуд [7,8,20]. 2.4 Виды банковских ссуд.Вид банковских ссуд - это совокупность свойств, которые характерны для той или иной кредитной сделки в экономическом и организационном отношении. Экономические свойства кредитной сделки - это свойства самого кредита, они едины: возвратность, платность, срочность. Организационные свойства в каждом отдельном случае могут быть разными - порядок выдачи и погашения ссуд может быть разным. Согласно отраслевому подходу могут быть выделены промышленные, коммерческие и межбанковские кредиты [7]. В разных случаях виды кредитов могут иметь собственные инструкции, регулирующие порядок их выдачи и погашения. Виды кредитов различаются, как по субъектам их получения, так и другим критериям [20]. Они включают: - связь кредита с оборотом капитала, - сфера применения кредита, - срок кредита, - платность кредита, - обеспеченность кредита. По связи между ссудой и движением капитала ее можно разделить на два типа: денежная ссуда и ссуда капитала. Денежная ссуда обычно связана с потребительскими или другими целями, когда кредит не приносит увеличения общественного продукта, а тратится и погашается за счет уже созданных сбережений. Ссуда капитала предполагает противоположное, не «проедание» продукта, а его увеличение; заемщик в этом случае обязан так использовать кредит таким образом, чтобы получить с его помощью новую стоимость, и не только вернуть кредит, но и уплатить процент по ссуде, как часть прибыли, дополнительно полученной в результате использования банковских средств. Ссуда капитала - самый популярный вид банковского кредита [4]. По сфере применения кредиты подразделяют на кредиты в производственной сфере и в сфере обращения. Более типичны инвестиции не в область производства, а в область обращения, где оборот и рентабельность операций выше, чем в области производства. Особенностью современной практики является то, что сами производители сырья часто лишены возможности попросить у банка ссуду, потому что плата за его использование оказывается для них непосильной ношей [6,20]. Проценты по ссуде, уплачиваемые за пользование ссудой, оказываются слишком высокими, и не могут быть включены в себестоимость или уплачены с прибылью из-за незначительной рентабельности операций в сфере производства. Большинство коммерческих и посреднических фирм могут платить высокие процентные ставки. Отсюда уклон кредитных вложений не на развитие производства, а на коммерческий сектор [20]. В зависимости от срока банковские кредиты делятся на краткосрочные, долгосрочные и среднесрочные. Современные займы носят краткосрочный характер. С точки зрения многих стран с рыночной экономикой, краткосрочные ссуды - это ссуды на срок менее одного года. В основном это ссуды, обслуживающие кругооборот оборотного капитала, текущие потребности клиентов. Традиционно в промышленно развитых странах используются следующие виды краткосрочного кредитования предприятий: овердрафтные кредиты, кредитные линии, ссуды для бухгалтерского учета и залога векселей [4,7]. Долгосрочные ссуды включают ссуды со сроком погашения более 6 лет. Эти ссуды удовлетворяют потребности в средствах, необходимых для формирования основных средств, финансовых активов, а также определенных видов оборотного капитала. Среднесрочные ссуды - это ссуды со сроком полезного использования от 1 до 6 лет. Сфера их применения совпадает с необходимостью обслуживания через долгосрочную ссуду. Среднесрочные и долгосрочные ссуды предоставляются предприятиям под долговые обязательства заемщика. Выдавая ссуды физическим лицам, коммерческие банки используют такие виды ссуд, как ссуды на недвижимость, ссуды на ценные бумаги, возобновляемые ссуды и потребительские ссуды [4,7]. Обеспечение кредита является фундаментальным элементом системы банковского кредитования и считается «последней линией защиты» при принятии решения о финансировании конкретного проекта. Ссуды обеспечены прямым или косвенным обеспечением или вообще не обеспечены. Банковские кредиты подразделяются в зависимости от валюты, используемой в процессе кредитования, в зависимости от того, ограничена ли ссудная задолженность, постоянно возобновляемые и прерванные ссуды. Основанием для выделения специальной группы кредитов является их размер. В мировой и отечественной банковской практике регламентируются так называемые «крупные» кредиты. В категорию крупных кредитов в России входят кредиты, размер которых одному заемщику или группе заемщиков превышает 5% капитала банка [21]. |

3. Виды кредита и их классификация по различным признакам, по субъектам кредитных сделок.

В законодательстве Российской Федерации (в Гражданском кодексе) описаны отдельные виды кредитов: товарные кредиты, коммерческие кредиты и банковские кредиты В Гражданском кодексе Российской Федерации кредит определен как разновидность займа [13]. Кредит на товары предоставляется вещами. Коммерческий кредит предоставляется в виде аванса, предварительной оплаты, отсрочки или рассрочки платежа за товары, работы, услуги. Банковские ссуды предоставляются банками, уполномоченными Центральным банком Российской Федерации на осуществление банковской деятельности. Банковский кредит выдается наличными и является платным с уплатой процентов [3,4].

3.1 Виды кредита и их классификация по различным признакам.

|

Признак классификации |

Виды кредита |

|

По форме |

- товарный кредит – выдается товарами - денежный кредит – выдается деньгами |

|

По субъектам |

- банковский кредит –выдается банками - коммерческий кредит – возникает между хозяйствующими субъектами – не банками - государственный кредит – кредитором или заемщиком выступает государство - международный кредит – с участием международных организаций |

|

По обеспечению |

- ломбардный кредит – под залог движимого имущества - ипотечный кредит – под залог недвижимости |

[9].

Виды кредита по срокам

|

Краткосрочный |

Среднесрочный |

Долгосрочный |

|

|

На Западе |

Менее 1 года |

1-3-5 лет |

Более 3-5 лет |

|

РФ |

3-6 месяцев |

До 1 года |

Более 1 года |

[22].

Виды кредита по количеству кредиторов:

а) один кредитор;

б) консорциальные кредиты — за счет банковских консорциумов, созданных с целью накопления кредитных ресурсов, снижения риска ссуд за счет привлечения других кредиторов или соблюдения правил, установленных Центральным банком, в основном максимального размера большого показателя. кредитные риски. , максимальная сумма ссуд, гарантий или гарантий, предоставляемых участвующим банком. Банковские контракты на предоставление консорциумных займов носят адресный характер и имеют фиксированный срок [7,22].

в) синдицированные кредиты — ссуды, выданные банком заемщику, при условии, что банк заключает кредитный договор с третьим лицом, в котором указанное третье лицо обязуется предоставить банку денежные средства [22].

Синдицированные кредиты позволяют банкам как диверсифицировать кредитные риски, так и предоставлять своим клиентам кредитные ресурсы в объеме, который не может предоставить один банк [4,6,7].

Анализ данных по российским банкам показывает, что мотивом синдицированного кредитования является диверсификация рисков, а не недостаток кредитных ресурсов. Виды кредита по типу заемщика:

а) межбанковский -другим банкам и небанковским финансовым учреждениям;

б) потребительский (населению) — целевая форма кредитования физических лиц. В роли кредитора выступают юридические лица, продающие товары и услуги. Денежные средства выдаются человеку как кредит в банке на покупку недвижимости, оплату лечения и т.д.

в) кредит хозяйству;

г) государственным органам власти - ссуды клиентам [22].

3.2.Виды кредита по субъектам кредитных сделок.

1. Частный — коммерческий и банковский кредиты

Коммерческий кредит - отсрочка платежа за товары, работы, услуги, предоставленные продавцом покупателю. Эта форма предназначена для ускорения процесса продажи товаров. Инструмент - это переводной вексель, который выражает финансовые обязательства заемщика перед кредитором.

К наиболее распространенным видам коммерческого кредита относятся:

Овердрафт. Доступно для физических и юридических лиц. Это кредитная линия с определенным лимитом, размер которой зависит от оборота по счету. С периодичностью один раз в две недели или месяц заемщик должен полностью погасить овердрафт, после чего он может снова использовать средства в пределах отведенного лимита [4,7].

Коммерческая ипотека. Основной принцип взаимодействия заемщика и банка аналогичен ипотеке. Однако в данном случае речь идет не о покупке дома, а о покупке офисной, складской, промышленной или другой коммерческой недвижимости.

Товарный кредит. Заемщик получает от банка необходимые ему товары и выплачивает их постепенно с учетом начисленных процентов.

Помимо перечисленных на практике применяется многие другие виды коммерческого кредита, при этом учитывается спрос на данный вид банковских услуг.

Лизинг - отдельный вид кредитования, которые называют финансовая аренда. Ее механизм заключается в том, что заемщик получает от лизингодателя необходимое ему оборудование, транспортное средство или даже недвижимость, эксплуатируя и расплачиваясь постепенно за него. Арендованное имущество находится в собственности кредитора до окончательного платежа и передается заемщику после оплаты полной суммы финансовой аренды. Особое преимущество этого метода кредитования - налоговые льготы, предусмотренные законодательством [4,6,7]

От банковского кредита отличается:

- в роли кредитора выступают юридические лица, связанные с производством или продажей товаров или услуг, а не специализированные кредитно-финансовые учреждения;

- предоставляется в товарной форме;

- средняя стоимость ниже средней банковской процентной ставки;

- при юридическом оформлении сделки между кредитором и должником ставка этой ссуды включается в цену товара и специально не определяется.

Используется три вида данного кредита:

- кредит с фиксированным сроком погашения;

- кредит с возвратом денежных средств после фактической продажи заемщиком товаров, доставленных ему в рассрочку;

- кредитование по открытому счету при поставке партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Банковский кредит — предоставление займа в наличной форме [8,9].

Предоставляется специализированными кредитно-финансовыми учреждениями, имеющими лицензию Центрального банка на проведение таких операций. Заемщиками выступают только юридические лица. Инструмент кредитных отношений - кредитный договор или кредитное соглашение.

Государственный кредит — отличительной чертой является участие государства в лице органов исполнительной власти.

Государственный кредит – это средства, выделяемые на определенных условиях из бюджета или другим государствам, или отдельным лицам внутри страны. Это могут быть как регионы, так и фонды, общественные или коммерческие организации [7,9].

Исполняя функции кредитора, государство предоставляет кредитование:

конкретных отраслей промышленности или регионов, если есть особая потребность и возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в связи с рядом конъюнктурных факторов; коммерческих банков в процессе аукционов или прямой продажи кредитных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

При этом основной формой кредитных отношений в государственном кредите являются такие отношения, в которых государство выступает в качестве заемщика.

Государственный долг выражает результат взаимосвязей исполнительных органов государственной власти Российской Федерации с физическими и юридическими лицами, органами исполнительной власти других государств и международными финансовыми организациями в части формирования фонда заемных средств для удовлетворения государственных нужд. потребности Российской Федерации, где сумма накопленных дефицитов государственных бюджетов за ряд лет.

Международный кредит — займы, выданные иностранными государствами, банками или другими организациями в бюджет Российской Федерации или хозяйствующим субъектам, расположенным в стране. Международными называются займы, когда кредитор и заемщик являются представителями различных государств [7,9].

Кредиторами и заемщиками выступают:

банки — Лондонский клуб;

государства — Парижский клуб;

международные финансовые органы — МВФ, Мировой банк, ЕБРР [22].

Виды кредита по обеспеченности:

- обеспеченные -залоговые и гарантированные;

- необеспеченные -бланковые.

Виды кредита по целям (сферам использования):

- на увеличение капитала предприятия (инвестиционный);

- на пополнение оборотных средств предприятия;

- потребительские цели.

Виды кредита по форме и способу предоставления:

- кредит между предприятиями (коммерческий, покупка ценных бумаг);

- банк выступает заемщиком.

а). Привлечение средств во вклады (физические лица) и депозиты (юридические лица).

Депозиты до востребования - средства могут быть сняты и переведены по усмотрению собственника без предварительного уведомления банка. Предназначены для проведения текущих расчетов.

Срочные депозиты — средства, которые переданы на хранение в банк на определенный период времени под проценты. Сумма вклада должна оставаться неизменной в течение всего срока действия договора. В случае досрочного отказа часть или все проценты могут быть потеряны.

б). Выпуск и продажа ценных бумаг банком.

в). Открытие банковских счетов [6,9,22].

1. Потребительские кредиты - предусматривают получение клиентом заемных средств, направленных ему для удовлетворения его личных потребностей путем совершения покупки или потребления различных услуг. Потребительские кредиты считаются одним из самых популярных видов банковских кредитов по нескольким причинам. Поскольку такие кредиты можно получить достаточно быстро, к клиенту предъявляются минимально возможные требования, которые зачастую ограничиваются предоставлением паспорта гражданина РФ [7].

2.Автокредиты. Автокредитование является разновидностью потребительских займов, и имеет несколько характерных особенностей для данной финансовой операции. Наиболее значимые из них :

- целевой характер кредита, предусматривающий расходование полученных средств исключительно на покупку автомобиля;

- необходимость застраховать транспортное средство, причем подобная обязанность клиента предусмотрена непосредственно действующим законодательством.

Достаточно выгодные условия оформления автокредитов стали причиной того, что даже в кризисные годы значительная часть покупок автомобилей приходится именно на данный способ финансирования.

3.Микрозаймы. Помимо банковских учреждений, услуги кредитования предоставляют также многочисленные микрофинансовые организации. Несмотря на ужесточение правил их работы, количество активно работающих в России МФО по-прежнему довольно велико. Учитывая особенности кредитов, предоставляемых этими компаниями, их часто называют микрокредитами или микрокредитами. Это небольшие суммы наличными или карта, выпущенная на короткий срок. Еще одна важная особенность работы МФО - очень высокая процентная ставка по кредитам, которые они предоставляют [4,9]

4.Ипотечное кредитование. Характерные признаки ипотечного кредитования - значительная сумма выделяемых банков средств и серьезная продолжительность займа. Очевидно, что покупка жилья без привлечения кредитных ресурсов доступна сегодня крайне небольшому количеству россиян, что объясняет востребованность и популярность данной банковской услуги на рынке. Суть ипотеки заключается в том, что заемщик оформляет приобретаемое им жилье в залог.

5.Кредиты на развитие бизнеса. Выгодные условия и возможности для получения кредитов являются обязательным фактором развития бизнеса в стране. Существует большое количество разных кредитов, средства которых можно использовать для открытия или расширения бизнеса [7].

3.3. Виды договоров по кредиту. Виды погашения платежей и процентов по кредиту.

- договоры товарного кредита - заключаются между субъектами хозяйствования, участие кредитных организаций не является обязательным;

- договоры коммерческого кредита - отношения могут заключаться с участием кредитных организаций или без них.

В настоящее время применяется две основных схемы погашения кредита:

- аннуитетная - выплаты одинаковой суммы на весь срок действия кредитного договора;

- дифференцированная - постепенное снижение размера регулярного ежемесячного платежа по мере начисления процентов на остаточную сумму долга [7,8,9].

3.4. Отличие кредитов друг от друга. Формы финансирования кредитов. Тип процентной ставки

На сегодняшний день на финансовом рынке сосуществуют разные виды кредитов. Чтобы их структурировать, кредиторы начали разбивать их на группы по определенным критериям: срок действия соглашения, тип процентной ставки

Отличие ипотеки от потребительского кредита

- ипотека предусматривает наличие залога, потребительский кредит может быть беззалоговым;

- ипотечное кредитование, как правило, является формой целевого финансирования, за исключением потребительских кредитов. Банк не проверяет, куда пойдут деньги, полученные по потребительскому кредиту;

- ипотечные программы на покупку недвижимости предусматривают наличие такого параметра как первоначальный взнос;

- покупка недвижимости в кредит является наиболее долгосрочным продуктом, который выдается на срок до 30 лет, другие формы кредита заключаются на более короткий срок до 5 лет;

- процентная ставка по кредитам на покупку жилья одна из самых низких, по остальным кредитным программам комиссия выше.

В свою очередь различают следующие виды потребительских кредитов:

- карточные – позволяет привязать кредитный лимит к основному счету. Используя кредитную карту, можно совершать покупки или снимать деньги на сумму, превышающую баланс;

- наличные – в этом случае клиент получает деньги сразу через кассу банка.

В настоящее время подобные кредитные продукты практически не используются. Распространенной практикой становится выдача клиенту пластиковой карты, с помощью которой он может снимать деньги в банкомате или кассе [4,6,7,9].

Еще одна классификация кредитов - зависит от того, что является гарантией выполнения обязательств по договору. По этому параметру выделяют следующие виды кредитов:

- без обеспечения или бланковые;

- с поручительством;

- с залогом недвижимого имущества

- с залогом движимого имущества;

- со страхованием рисков.

Чтобы снизить свои риски, банки также могут потребовать от клиента зарегистрировать несколько типов обеспечения одновременно - гарантии и ипотеки плюс страхование.

Однако, как правило, необеспеченные потребительские ссуды выдаются наличными и кредитными картами. Если сумма высока, кредитор может попросить гарантию у одного или нескольких человек [9,4]

Формы финансирования кредитов

Различают виды кредитов по формам финансирования:

- кредитная линия;

- овердрафт;

- транши;

- одной суммой.

Кредитная линия может быть возобновляемой и невозобновляемой. Возобновляемая линия - часто используется для кредитных карт. Ее особенность - возможность повторно использовать кредитный лимит после погашения, проценты начисляются только на фактически выбранную сумму кредитного лимита [1,3,9].

При оформлении кредита на строительство недвижимости можно ознакомиться с невозобновляемой кредитной линией - заемщик получит не всю сумму сразу, а по частям. В то же время вы можете сэкономить проценты, поскольку они будут компенсированы фактически выбранной суммой лимита.

В отличие от возобновляемой линии, невозобновляемая линия не позволяет заемщику снова взять деньги после погашения лимита.

Овердрафт аналогичен возобновляемой кредитной линии. Но если в последнем предусмотрено открытие для клиента дополнительного счета, овердрафт удобен тем, что привязан к основному счету. Преимущество у заемщика, когда ему нужно снять со счета сумму, превышающую остаток его собственных денег, и, когда приходит зарплата, ссуда закрывается. Также погасить долг можно пополнив карту.

Механизм погашения долга по кредитной линии несколько другой. Учитывая, что учет кредита ведется на другом счете заемщику недостаточно просто пополнить карточку. Ему затем нужно перевести деньги с карточного счета на кредитный, иначе кредит в срок не закроется и банк применит штрафные санкции [5,7,9]

Тип процентной ставки

Помимо вышеперечисленных разновидностей, типы кредитов различают по типу процентной ставки:

- с плавающей – это значит, что кредитор имеет право изменять размер комиссии, установленной по соглашению, с необходимой периодичностью в зависимости от размера конкретного индекса.

- с фиксированной – ставка не зависит от стоимости средств на международных рынках и не может быть изменена до окончания договора. За исключением случаев штрафных санкций за нарушение условий договора.

Как видно из вышеперечисленного, сколько параметров применяется в кредитной программе, столько есть разновидностей кредитов. Следует сказать, что рынок кредитования все время развивается, поэтому появляются все новые и новые разновидности кредитов и эта классификация не является полной [4,5]

4.Роль отдельных форм и видов кредита в развитии экономики.

Кредит способствует росту производства и оборота, движению капитала внутри страны, преобразованию денежных сбережений в инвестиции и обновлению основного капитала. Экономическая роль кредита заключается в его способности объединять небольшие, рассредоточенные средства, что позволяет рынку активно влиять на концентрацию и централизацию производства и капитала.

Наиболее развитым считается рынок ссудных капиталов США. Он отличается разветвленностью, наличием мощной кредитной системы и рынка облигаций, высоким уровнем накопления денежного капитала и широкой интернационализацией. Рынки капитала Англии, Германии, Франции, Италии, Швейцарии близки по структуре и уровню к американским. В других странах Западной Европы рынки капитала отличаются меньшим объемом операций, индивидуальным кредитом и неразвитыми финансовыми учреждениями, а также ограниченным рынком облигаций. Рынки развивающихся стран уступают рынкам промышленно развитых стран с точки зрения накопления и мобилизации денежного капитала, с точки зрения рыночной структуры, количества специализированных кредитных и денежных учреждений и степени развития рынка капитала. Кроме того, национальные рынки капитала в развивающихся странах характеризуются наличием в их структуре относительно большого количества государственных или смешанных кредитно-финансовых учреждений, а также тяготением к структуре рынков западных стран [3,4,9].

О создании развитого рынка ссудного капитала в Российской Федерации говорить рано. Пока речь идет о наличии и усилении ряда элементов этого рынка: двухуровневой банковской системы, специализированных кредитно-финансовых институтов и рынка ценных бумаг.

Роль кредита меняется по мере развития кредита, изменения условий его функционирования и тех задач, которые призван выполнять кредит. В разные периоды экономического развития значение и характер отдельных направлений перераспределения средств через кредит меняются. Это связано с изменением задач и характеристики развития национальной экономики.

В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. За счет перераспределения значительных денежных ресурсов, кредит предоставляет компаниям дополнительные ресурсы.

Роль кредита в инвестировании и воспроизведении основного капитала связана с прогнозируемым правом владения кредитом, то есть со способностью стимулировать и прогнозировать будущую прибыль, он позволяет хозяйствующему субъекту произвести капитальные затраты до того, как он накопит достаточно для этого собственных средств.

В условиях перепроизводства роль кредита, в соответствии с вышесказанным, - негативна [4,8,9]

Кредит играет также большую роль в развитии эффективных связей между отраслями и регионами, а также в оптимизации соотношения между производственным и непроизводственным секторами экономики, сопоставления между производственно-инвестиционной сферой, финансовым рынком и сферой потребления.

В настоящее время развитие кредитных отношений в России привело к процессам перевода денежных ресурсов из сферы производства в сферу финансового рынка. Продолжается переориентация инвестиций на строительство непроизводственных объектов.

Во время высоких темпов инфляции кредиты оказывают очень большое негативное влияние на экономику из-за выпуска дополнительных средств платежа. Функционирование кредита, то есть выполнение за счет кредита эмиссионной функции, приводит к тому, что масса кредитных инструментов в обращении увеличивается пропорционально постоянно растущим потребностям экономики. Без кредита на выполнение такой функции увеличение средств массовой информации и кредитных ресурсов было бы необъяснимым. Следовательно, если бы заем был использован для накопления средств, уже находящихся в обращении, общая сумма займов, выданных за счет этих средств, не изменилась бы. Независимо от того, насколько интенсивно осуществляется выставление счетов между компаниями, общая сумма наличных денег в обращении будет постоянной. Благодаря предоставлению ссуды в обращении появляются новые платежные средства, которые ранее не работали [4,8,9].

Платежное средство создается с помощью ссудной функции в рамках безналичного обращения и может перейти в сферу денежного обращения при выдаче наличных денег в кассах банка. А наличные деньги могут перейти из сферы денежного обращения в сферу безналичного обращения при внесении денег в кассы банка. Выполнение функции создания кредитных инструментов обращения не является самостоятельным процессом, отдельным от функции перераспределения. При перераспределении денежных средств в процессе проведения кредитных операций проявляется функция создания инструментов обращения.

Процессы кредитования строятся на определенных принципах, нарушение которых может привести к дисбалансу в экономике.

Кредит используется в процессе создания, распределения и использования доходов домашних хозяйств и предприятий.

Развитие кредита, усиление его роли не должно быть связано с увеличением кредитных вложений в национальную экономику, с увеличением доли кредита в источниках оборотных средств предприятия. Эти процессы указывают на количественные и некачественные изменения в использовании кредита. Данные об увеличении кредитных вложений и доле кредита в составе источников финансирования можно рассматривать как повышение роли кредита в экономическом развитии только в том случае, если эти процессы связаны с расширением кредитных возможностей. кредит; потому что в этом случае кредитные отношения распространяются на новые области финансово-экономической деятельности компаний и оказывают на них свое влияние. Здесь можно говорить о повышении роли кредита по мере развития кредитных отношений, появления новых качественных аспектов экономической и финансовой деятельности или появления новых характеристик кредитных отношений, которые способствуют более эффективному использованию. ресурсы в рыночных условиях.

Таким образом, кредит может играть как положительную, так и отрицательную роль в развитии всей национальной экономики, а также в функционировании отдельных хозяйствующих субъектов [3,4,8].

ЗАКЛЮЧЕНИЕ

Кредитные операции - это деятельность кредитора по предоставлению заемщику кредитов на условиях погашения, срочности и погашения.

Коммерческий банк заинтересован в получении прибыли от оборота ссудного капитала. Банк отвечает за результаты своей деятельности не только текущими доходами, но и собственным капиталом. Коммерческие банки, учитывая их специфику, разрабатывают общие принципы кредитной политики, определяют ее основное назначение и направления кредитования.

Существуют две основные формы кредитных операций: ссуды и депозиты. Это означает, что активная и пассивная деятельность банкߋв мߋгут ߋсуществляться как в фߋрме ссуд, так и в фߋрме депߋзитߋв.

В случае, кߋгда заемщик не мߋжет вߋвремя пߋгасить предߋставленную ему ссуду, вߋзмߋжна ߋтсрߋчка вߋзврата кредита. Отсрߋчка банкߋм мߋжет быть прߋизведена на всю сумму кредита либߋ на егߋ часть. Размер кредита перенߋсится на счёт пересмߋтренных ссуд.

Рассмߋтрев кредитные ߋперации банкߋв , сделаем следующие вывߋды.

На данный мߋмент трудно представить, чтߋбы предприятие реальнߋгߋ сектߋра в прߋцессе свߋегߋ функциߋнирߋвания не пߋльзߋвалߋсь бы кредитными услугами банкߋв. Ссудные ߋперации, считаясь главнߋй дߋхߋднߋй статьей для самߋгߋ банка, занимают ߋснߋвнߋе местߋ в жизни любߋгߋ предприятия, сߋпутствуя бесперебߋйнߋсти прߋизвߋдства, непрерывнߋсти ߋсуществления деятельнߋсти. При этߋм, ߋтсутствие налаженнߋгߋ механизма их ߋсуществления препятствует успешнߋму развитию экߋнߋмики страны.

Прߋдуктивнߋсть ссудных ߋпераций невߋзмߋжна без их правߋвߋгߋ регулирߋвания. В Рߋссии действует ряд нߋрмативнߋ-правߋвых актߋв, действующих в банкߋвскߋй сфере и непߋсредственнߋ ߋтнߋсящихся к ссудным ߋперациям. Отнߋсительнߋ практики предߋставления ссуд, тߋ кредитная система Рߋссии за пߋследние десять лет, развиваясь ускߋренными темпами, сильнߋ видߋизменилась и приߋбрела ряд ߋсߋбеннߋстей. Банки стали все бߋльше испߋльзߋвать нߋвые фߋрмы и виды кредита при ߋсуществлении ссудных ߋпераций, приближаясь к западным странам. Крߋме тߋгߋ, сам кредитный прߋцесс, а также риск-менеджмент кредитных ߋпераций нахߋдятся в рߋссийских кߋммерческих банках на высߋкߋм урߋвне и ߋбеспечивают прߋдуктивнߋе их ߋсуществление.

На данный мߋмент рߋссийскߋму кредитнߋму рынку свߋйственна ߋтнߋсительная стабильнߋсть, при этߋм пߋка нерешенными прߋблемами ߋстаются высߋкие ставки пߋ кредитам и бߋльшߋй ߋбъем прߋсрߋченнߋй задߋлженнߋсти.

Кредитные ߋперации банка являются особо доходными и значимыми с точки зрения их доли в структуре активов банка, важность их анализа и управления ими трудно переоценить. От грамотности политики банка в сфере кредитно-аналитической политики и политики управлениями кредитами напрямую зависит финансовый результат банка, а также и продуктивности деятельности банка в целом.

Под кредитными операциями банков определяются операции по привлечению и размещению средств на условиях срочности, платности, возвратности.

Банки выполняют кредитные операции в соответствии с принятой кредитной политикой, под которой понимается деятельность банка как кредитора, осуществляющего размещение ссудного капитала в соотношении с собственными и общественными интересами.

Нестабильность политической ситуации в стране может сдерживать кредитные вложения банков, способствовать оттоку капиталов за границу.

Экономические условия оказываются решающими для развития кредитных операций.

В целом, в сфере кредитных операций прослеживаются многие положительные тенденции и предпосылки, а также в направлении восстановления утраченных во время кризиса позиций. Поэтому в ближайшие годы можно ожидать роста объемов кредитования и повышения продуктивности кредитных операций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Учебники и учебные пособия

- Е. Ф. Жуков Деньги. Кредит. Банки. Ценные бумаги: практикум: учебное пособие для вузов / ред.. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2018. - 431 с.

2. Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.. Деньги. Кредит. Банки: Учебник для вузов Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др. ; Под ред. академ. РАЕН Е.Ф. Жукова. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА,2013. - 600 с..

3.Кузнецова Е. И. Деньги, кредит, банки: учебное пособие для ВУЗов / Е. И. Кузнецова; ред. Н. Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2011. - 527 с.

4.Лаврушина О. И. Банковское дело. Современная система кредитования: учеб.пособие / под ред. -- М.: КноРус. 2013 – 618 с.

5. Г.Б.Поляка Финансы: учебник для студентов вузов, обучающихся по эконом.специальностям, специальности «Финансы и кредит»/под ред.. – 3-е изд., перераб.и доп.. – М.: ЮНИТИ-ДАНА, 2007. – 703 с.

6.А.М Тавасиева –М Банковское дело: управление и технологии под.ред...: Юнити-Дана 2012 - 520 c.

7.Б. А. Райзберг Современный экономический словарь / Б. А. Райзберг, Л. Ш. Лозовский, Е. Б. Стародубцева. — 6-е изд., перераб. и доп. — М. : ИНФРА-М, 2017.. — (Библиотека словарей «ИНФРА-М») — 512 с.

8. Г. И. Магомедов Анализ современного состояния и перспективы развития кредитования в РФ / Г. И. Магомедов // Финансы и кредит. - №8. - 2008. - с. 32-39.

9. Рахимов Т.Р., Жданова А.Б., Спицын В.В. - Денежное обращение, финансы и кредит - 2011

Диссертации

10. Легашова О.Н. преподаватель Махачкалинского финансово - экономического колледжа – филиала федерального государственного образовательного бюджетного учреждения высшего профессионального образования «Финансовый университет при Правительстве Российской Федерации» - 2016

Нормативно-правовые акты органов законодательной и исполнительной власти

11. "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 27.12.2019, с изм. от 28.04.2020)

12. ГК РФ: договор займа (статьи 807- 818)

Электронный адрес

13. lektsii.org. Дифференцированность кредита (2015-2020г.) https://lektsii.org/3-28124.html (Дата обращения: 02.08.2020).

14. Studopedia.info. Студопедия (2014-2020г.) https://studopedia.info/2-65605.html

15.Занимаем.ру (2008-2018г.) http://www.zanimaem.ru/spravochnik-zaemshika/kreditopedia/kredit-sushchnost.php (Дата обращения: 03.08. 2020).

16. studopedia.org - Студопедия.Орг ( 2014-2020 г.) https://studopedia.org/9-172070.html (Дата обращения 03.08.2020).

17.morebanks (2020г.) http://www.morebanks.ru/mgks-547-1.html (Дата обращения 04.08.2020).

18.Формирование и развитие депозитного рынка в Казахстане на примере АО "Альянсбанк"(2017-2020г.). https://studwood.ru/689952/bankovskoe_delo/analiz_dohodnosti_kreditnyh_operatsiy_bank_moskvy (Дата обращения 04.08.2020).

19. lektsii.org (2015-2020г.) https://lektsii.org/15-35761.html (Дата обращения 05.08.2020).

20.Финансовый процесс (2020г.) http://www.fincases.ru/qlas-23-2.html (Дата обращения 06.08.2020).

21. Vuzlit (2017-2020г.)https://vuzlit.ru/31644/klassifikatsiya_kreditnyh_operatsiy (Дата обращения 09.08.2020).

22.Студотерапия (2015г.) https://studopedia.ru/10_204550_vidi-kredita-i-ih-klassifikatsiya-po-razlichnim-priznakam.html (Дата обращения 10.08.2020).

Приложения

Таблица 1

Принципы кредитования

|

Обязательные принципы кредитования |

Дополнительные принципы кредитования |

|

Срочность- кредит выдается на определенный срок, после которого он должен быть возвращен |

Обеспеченность – возврат кредита должен быть обеспечен залогом или поручительством |

|

Возвратность- заемщик обязан погасить сумму кредита |

Дифференцияция условий –индивидуальный подход – каждый заемщик заключает договор на своих условиях, отличающихся от других заемщиков |

|

Платность- заемщик должен уплатить кредит с процентами |

Целевой характер – предполагает использование полученных денег строго на определенные цели, оговоренные в договоре |

Источник: Отечество.ру-сайт о Родине (2009-2020г.) https://ote4estvo.ru/ekonomika-v-tablicah/79811-principy-kreditovaniya.html

Таблица 2

Факторы, влияющие на величину процентной ставки по кредиту

|

Факторы |

Механизм воздействия |

|

Общеэкономические факторы |

|

|

1.Ставка рефинансирования ЦБ |

Чем выше ставка рефинансирования, тем выше проценты по кредитам |

|

2.Доступ к дешевым кредитным ресурсам |

Наличие доступа снижает процентные ставки, так как за рубежом ставки ниже, чем в России |

|

3.Стадия экономического цикла |

Подъем – снижение ставок, спад – рост ставок в связи с большими рисками банков |

|

4. Ставки по вкладам на соответствующий срок |

окончание таблицы Чем ниже ставки по вкладам, тем ниже они будут и по кредитам |

|

5. Уровень развития банковской системы |

Конкуренция между банками и наличие больших объемов привлеченных средств ведет к снижению процентных ставок |

|

Факторы, влияющие на установление процентной ставки по конкретному кредиту |

|

|

У первоклассных заемщиков процентные ставки ниже |

|

2.Размер банка и кредита |

Чем крупнее банк и крупнее кредит, тем процентная ставка ниже. Однако предъявляются более жесткие условия к выдаче кредита |

|

3.Срок кредита |

Чем больше срок, тем процентная ставка выше, поскольку и вклады на длительный срок оказываются для банка дороже |

|

4. Готовность заемщику к сотрудничеству с банком |

Ставка может быть снижена, если заемщик перейдет на обслуживание в банк-кредитор и будет кроме кредитования использовать и другие условия |

|

5. Валюта кредитования. |

Процентные ставки ниже по кредитам в иностранной валюте, но здесь существуют валютные риски (рост курса инвалюту к рублю) |

|

Источник: allRefs.net (1999 – 2020) http://allrefs.net/c5/4ec0q/p73/ |

|

Таблица 3

Виды кредитов

|

Банковский |

Коммерческий |

Государственный |

|

Потребительский |

Вексельный |

Государственный долг |

|

Ипотечный |

Фирменный |

Субвенции |

|

Контокоррентный |

Аванс |

Дотации |

|

Факторинг |

Трансферты |

|

|

Форфейтинг |

Инвестиционный налоговый |

|

|

Внутрибанковский |

Источник: ООО «Сравни.ру»2009–2020г., https://www.sravni.ru/enciklopediya/info/vidy-kreditov/

Таблица 4

Виды иностранных и международных кредитов

|

Кредиты |

|

|

По видам кредиторов: |

банковские, коммерческие, государственные, международные |

|

По обеспечению: |

необеспеченные, залоговые, гарантированные, застрахованные |

|

По размерам: |

мелкие, средние, крупные |

|

По срокам кредитования: |

до востребования, краткосрочные (до 1 года), окончание таблицы среднесрочные (от 1 года до 3 лет), долгосрочные (свыше 3 лет) |

|

По методам погашения: |

в рассрочку (частями) с единовременным погашением (на определенную дату) |

|

По видам ссудных счетов: |

простые, специальные, контокоррентные, овердрафт |

|

Вексельные кредиты: |

учетные, ссуды под залог векселей, ссуды векселем банка |

|

По основным группам заемщиков: |

физические лица, юридические лица 1.отраслевая направленность, 2.отрагизационно-правовая форма |

|

По целям кредитования: |

потребительский, производственного назначения, на увеличение основного капитала, на пополнение оборотного капитала |

|

По характеру финансирования заемщика: |

кредиты содействия, кредиты на коммерческой основе |

|

По валютному предоставлению |

национальная, иностранная |

Источник: ООО «Сравни.ру»2009–2020г., https://www.sravni.ru/enciklopediya/info/vidy-kreditov/

- Рынок систем бронирования в гостиничной индустрии (Общее понятие о бронировании)

- Управление проектами.

- Особенности политики мотивации персонала малых предприятий.(Теоретические основы мотивации и стимулирования труда персонала на предприятии)

- Адекватность и эквивалентность перевода. Модели перевода (Теоретические основы адекватности и эквивалентности перевода)

- Американизмы в английском языке

- Американизмы в английском языке (БРИТАНСКИЙ АНГЛИЙСКИЙ)

- Технологии и методы продаж в гостиничном бизнесе (Характеристика гостиничного бизнеса и подходы к классификации гостиниц)

- Coвременный бaнкoвcкий мaркетинг: метoды и тенденции рaзвития

- Опека и попечительство.Патронаж над дееспособными гражданами

- Сходство и отличие требований права и морали ( ПОНЯТИЕ ПРАВА И МОРАЛИ)

- Государственные пособия гражданам, имеющим детей (Общая характеристика системы государственных пособий для граждан, имеющих детей)

- Управление банком: цели, принципы, содержание, методы (на примере ПАО «Сбербанк»)(Анализ факторов внутреннего управления)