Кредиты и способы их погашения. Аннуитетные платежи (Теоретические основы кредита)

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы в том, что нестабильность экономики и инфляция заставляют людей обращаться в банки для оформления автомобильных и потребительских займов, а также ипотеки. Статистика свидетельствует о росте спроса на банковские услуги — каждый второй товар покупается в долг. Рынок кредитования не стоит на месте — он развивается, открываются новые банки, расширяется список продуктов для клиентов.

При выборе услуги заемщики уделяют внимание главным параметрам — процентной ставке, сроку оформления договора и доступной сумме, забывая о еще одной характеристике — вариантах выплаты долга. Какие способы погашения кредита бывают? В чем особенности дифференцированного и аннуитетного графика? Как выполнить расчет переплаты и выбрать подходящий вариант? Все эти вопросы будут подробно рассмотрены в работе.

Можно сколько угодно маневрировать организационными основами, технологией кредитных операций, однако во всякой системе эти три базовых элемента сохраняют свое основополагающее значение, практически определяют "лицо" кредитной операции, ее эффективность.

В кредите, как известно, две стороны — кредитор и заемщик. Между ними на началах возвратности совершает движение ссужаемая стоимость. Это движение неизбежно порождает отношение доверия между кредитополучателем, который верит, что банк вовремя предоставит кредит в необходимом размере, и кредитодателем, который верит, что заемщик правильно использует кредит, в срок и с уплатой ссудного процента возвратит ему ранее предоставленную ссуду.

В современной банковской практике, когда предприятию, организации необходимы денежные средства, они могут обратиться в банк для получения кредита.

Целью данной работы является изучение сущности кредита и способов их погашения, а также рассмотрение особенностей аннуитетных платежей.

Исходя из цели поставлены следующие задачи:

- раскрыть сущность, принципы и формы кредита;

- изучить субъекты кредитования;

- рассмотреть способы погашения кредита;

- дать определение и изучить особенности аннуитетных платежей.

Объект исследования – кредит в банке

Предмет исследования – способы погашения кредита, аннуитетные платежи.

Глава 1. Теоретические основы кредита

1.1 Понятие, функции, принципы и формы кредита

Существует несколько определений понятия «кредит». Слово «кредит» происходит от латинского creditum — «ссуда», «долг». Однако давно существует версия, что кредит происходит от латинского credo — «верю», «доверяю». Действительно, чтобы дать какому-либо человеку в долг (взаймы) деньги или иное имущество, ему нужно доверять, верить, что он вернет долг («долг платежом красен»). Однако многим известно, что в долговых отношениях одного доверия мало. Доверие есть всего лишь спутник кредита, но не его существо. Для того чтобы кому-либо выдать кредит, необходимы веские экономические основания, нужен экономический расчет, что взявший в долг обязательно вернет его.

В связи с этим трактовка кредита как отношений займа (долга) существует уже длительное время. Эти отношения возникают тогда, когда одно лицо (человек, предприятие, финансовое учреждение и др.), называемое кредитором (заимодавцем), передает какой-либо товар (имущество) или денежную сумму в долг (т.е. во временное пользование) другому лицу, которое называется кредитополучателем (заемщиком), с условием возврата через определенное время. У заемщика, таким образом, возникает обязательство перед кредитором вернуть товар (тот же самый или с аналогичными родовыми признаками) или денежную сумму.

При этом чаще всего заемщик должен не только вернуть взятую вещь (товар) обратно, но и дополнительно заплатить за пользование предметом кредита (товаром, вещью, денежной суммой). Разница между стоимостью (объемом) взятого заемщиком кредита и возвращаемого им называется платой за кредит, которая всегда выражается в виде процента от стоимости (объема) взятого кредита.

Понимание кредитных отношений как займа (долга) приводит к следующему определению кредита. Кредит — это отношения займа (долга) между кредитором (заимодавцем) и кредитополучателем (заемщиком) по поводу определенной вещи (товара, имущества) или суммы денег на условиях возвратности, срочности, платности.

К основным функциям кредита относятся:

- эмиссионная;

- перераспределительная;

- замещения наличных денег;

- стимулирующая;

- социальная.

Эмиссионная функция. Эта функция кредита возникла с появлением банков и в настоящее время стала первостепенной. Банк, хранящий деньги одного клиента и выдающий эти деньги в кредит другому клиенту, увеличивает общую сумму денег, находящихся в обращении.

Перераспределительная функция. Кредит как форма использования временно свободных денежных средств на началах возвратности обусловливает их «перелив» из одних сфер хозяйственной деятельности в другие. Кредитные отношения перераспределяют денежные ресурсы между отраслями, регионами, предприятиями, между населением и корпоративным сектором, между государством, с одной стороны, корпорациями и населением — с другой

Функция замещения наличных денег. Благодаря кредиту создавались условия для замещения в свое время золотых монет, затем других видов наличных денег кредитными и для ведения платежей в хозяйстве путем безналичных расчетов. Вытесняя из денежного оборота наличные деньги, кредит выполняет функцию экономии наличных денег.

Стимулирующая функция. Эта функция кредита проявляется в том, что в силу его платности и возвратности он стимулирует экономное, рациональное использование финансовых средств заемщиками.

Социальная функция. Поскольку в большинстве стран часть социальных услуг (услуги образования, медицинские услуги, повышение квалификации и профессиональная переподготовка, санаторно-курортное лечение и др.) предоставляется на платной основе, то низкодоходные группы населения прибегают к кредиту, когда необходимо оплатить подобные услуги.

При предоставлении кредита в денежной форме аспектами его сущности являются:

- удовлетворение внешней потребности кредитора в деньгах, в доходе по истечении определенного времени;

- наличие ссудного процента, источниками которого выступают инфляция, риск кредитора и его стремление к беспредельному возрастанию своих средств (закон беспредельного возрастания);

- предоставление заемщиком кредитору гарантии выполнения своих долговых обязательств (материального обеспечения сделки).

Итак, мы выяснили понятие и происхождение слова “кредит” и его основные функции.

Предоставление кредита (кредитование) в любых его формах и видах — довольно сложный в методическом отношении процесс. Качественная определенность кредита органически связана с его предоставлением на определенных условиях и принципах, которые по своей сути являются наиболее общими организационно-методическими приемами кредитования.

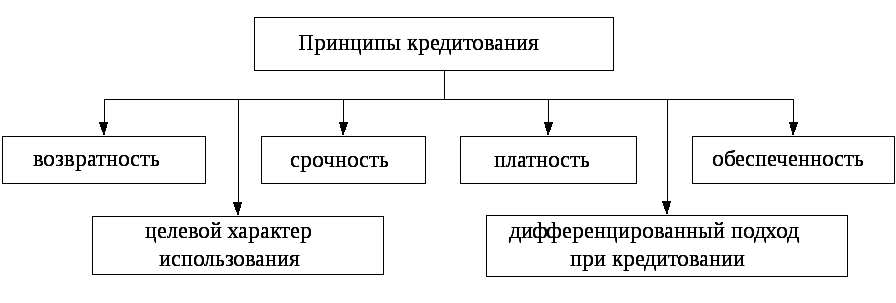

Кредитование осуществляется по определенным принципам, основные из которых отображены на рисунке 1:

Рисунок 1 «Принципы кредитования»

Принцип возвратности. В качестве организационно-методического принципа возвратность понимается как необходимость возвращения кредитору ссуженной стоимости. А это означает, что кредитор может предоставить кредит только тому заемщику, который сможет его вернуть. Это предполагает определенную технологию кредитования, предусматривающую, в частности, предварительное изучение кредитоспособности заемщика, т.е. способности к возврату кредита и уплаты процентов. Если заемщик не возвращает кредит в оговоренный срок, то, вообще-то говоря, в этом виноват не заемщик, а сам кредитор — не тому дал кредит.

Принцип срочности кредита. Этот принцип неразрывно связан с принципом возвратности и конкретизирует его. Принцип срочности означает возврат долга не в любое приемлемое для заемщика, а в строго зафиксированное в кредитном (депозитном) договоре время.

Принцип платности. Платность кредита означает выплату со стороны заемщика определенного вознаграждения кредитору за право использования заимствованных у него средств. Денежная форма этого вознаграждения получила название ссудного процента. Конкретная величина ссудного процента получила название ставки процента (ставка по кредитам, ставка по депозитам).

Принцип обеспеченности возвратности кредита. Данный принцип подразумевает, что помимо первичного источника погашения ссуды и уплаты процента, в качестве которого выступают доход, выручка от экономической деятельности (в том числе заработная плата), у заемщика должен быть иной (запасной, альтернативный) или так называемый вторичный источник погашения ссуды.

Наличие вторичного источника погашения ссуды резко снижает риск ее невозврата. Если у заемщика не хватает средств из первичного источника для погашения долга (или их по каким-либо причинам вообще нет), то он погашается из вторичного источника. Невозможность заемщику своевременно погасить кредит — нередкое явление в экономической жизни прошлого и настоящего времени. Альтернативными источниками погашения выступают имущество заемщика и денежные средства (имущество) третьих лиц.

Принцип целевого характера кредита. В организации кредитования этот принцип (другое его название — принцип целевого использования) означает, что кредитор, выдавая ссуду, должен знать, на какие цели заемщик будет использовать полученные средства. В кредитных договорах всегда есть специальная статья о целевом назначении кредита.

Знание целевого использования кредита позволяет кредитору, во-первых, оценить деловые риски заемщика, которые могут привести к реализации общего риска невозврата кредита по конкретному бизнес мероприятию или инвестиционному проекту, во-вторых, оценить реальные потребности заемщика в заемных средствах и не выдавать ссуду по размеру, превышающую его потребности. Это способствует рациональному, эффективному использованию кредитных ресурсов.

Избыточное кредитование опасно для заемщика, повышает его трудности в обслуживании кредита, снижает эффективность ведения бизнеса.

Принцип дифференцированности предоставления кредитов. Данный принцип необходим для устойчивости кредитной деятельности кредиторов. В соответствии с ним кредиторы выдают различные по срокам, суммам, видам кредиты. Большое значение имеет дифференциация выдаваемых ссуд по типам заемщиков и с учетом их индивидуального кредитного риска.

С методической точки зрения, соблюдение этого принципа важно потому, что на его основе формируется представление о кредитном портфеле кредитора и совокупном кредитном риске этого портфеля. В зависимости от структуры портфеля совокупный кредитный риск может быть большим или меньшим. Высокая доля долгосрочных ссуд в составе портфеля повышает потенциальный кредитный риск. Наоборот, высокая доля в составе портфеля ссуд, обеспеченных на 100%, свидетельствует о более низком совокупном кредитном риске.

По формам кредит делится на:

Потребительский - он предоставляется банками, какими-либо крупными компаниями, или же другими финансовыми институтами для приобретения каких-либо товаров и услуг с отсрочкой платежа. Такие кредиты выдаются на принципах срочности, платности и возвратности. Потребительский кредит может выдаваться в денежной или в товарной форме, товар или услуга покупается в кредит или в рассрочку в розничной торговле. Денежную ссуду получают в банке с использованием средств в потребительских целях. С помощью банковского кредита можно купить товары длительного использования (автомобили, компьютерная техника, мобильные телефоны, бытовая техника). Срок такого кредита до трех лет, процентная ставка — от 10 до 25%. В промышленно развитых странах люди тратят 10 — 20% всех своих доходов на уплату потребительских кредитов. То есть в начале жизни они приобретают жилье, машину, другие основные товары в кредит, и в течение жизни выплачивают их. В случае неуплаты по кредитам кредиторы, то есть банки или другие финансовые институты, изымают имущество должников.

Ипотечный - этот кредит выдается на покупку, либо на строительство жилья. Кроме этого, он может выдаваться на покупку земли. Этот вид кредита предоставляют банки и специализированные кредитно-финансовые институты. Кредит также выдается в рассрочку. Широчайшее развитие ипотечный кредит получил в США, Канаде, Англии. Процент по кредиту колеблется в зависимости от экономической конъюнктуры — от 10 до 30 и более.

Государственный кредит - является особым видом кредита. При этом кредитором является государство или местные органы самоуправления, а кредит предстает в роли государственного займа, который реализуется через финансовые институты, в первую очередь через центральный банк. Данный кредит делится на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других финансово-кредитных институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. При этом кроме кредитных институтов, государственные облигации покупают население, юридические лица.

Международный кредит - охватывает экономические отношения между государством и международными экономическими организациями. Он имеет как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

Коммерческий кредит, можно охарактеризовать как кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары. Он предоставляется под обязательства должника (покупателя) погасить в определенный срок, как сумму основного долго, так и начисляемые проценты.

Как итог, я разобрал понятие слова «кредит» и его происхождение. Разобрал его принципы и функции, а также подробно раскрыл основные формы кредита.

1.2 Субъекты кредитования

Субъектом кредитования с позиции классического банковского дела являются юридические либо физические лица, дееспособные и имеющие материальные или иные гарантии совершать экономические, в том числе кредитные сделки.

Заемщиком при этом может выступить любой субъект собственности, внушающий банку доверие, обладающий определенными материальными и правовыми гарантиями, желающий платить процент за кредит и возвращать его кредитному учреждению.

Субъект получения ссуды может быть самого разного уровня, начиная от отдельного частного лица, предприятия, фирмы вплоть до государства. До перехода нашего хозяйства к рыночной экономике предприятия и организации при этом делились главным образом в отраслевом разрезе: промышленные, сельскохозяйственные, строительные предприятия, торговые, заготовительные, снабженческо-сбытовые организации. Постепенно, однако, от данного критерия отказались, и в настоящее время в основном публикуется статистика по следующим субъектам кредитования:

• предприятия и организации;

• физические лица;

• другие банки.

Банковские кредиты можно подразделить и в зависимости от объекта кредитования. В узком смысле объект (лат. objectum — предмет)— это вещь, под которую выдается ссуда и ради которой заключается кредитная сделка. В банковской практике краткосрочные кредиты выдаются под различные элементы материальных запасов. В промышленности, к примеру, банки кредитуют сырье, основные и вспомогательные материалы, топливо, тару, незавершенное производство, готовую продукцию, средства в расчетах. В торговле типичным объектом кредитования выступают товары, находящиеся в товарообороте. У сельскохозяйственных предприятий банки кредитуют затраты растениеводства и животноводства, минеральные удобрения, горючее и др.

Долгосрочные ссуды направляются на кредитование таких объектов как:

строительство производственных объектов;

реконструкция, техническое перевооружение, расширение производственных объектов;

приобретение техники, оборудования и транспортных средств;

организация выпуска новой продукции;

строительство объектов непроизводственного назначения и т.д.

Объект банковского кредитования может быть частным или совокупным. Частным он становится в том случае, если то, "подо что" выдается кредит, обособляется, отделяется от других ссуд. Например, банк может кредитовать у своего клиента отдельно потребности, связанные только с накоплением тары, сырья или готовой продукции. Бывают случаи, когда в общем составе кредитов выделяются ссуды, предоставляемые не вообще под запасы сырья, а в связи с накоплением какой-то определенной его разновидности.

Прямая противоположность частному объекту — совокупный объект, когда кредит выдается под множество объектов, не обособленных друг от друга, а объединенных в один (общий, совокупный) объект.

Ссуда, однако, может выдаваться необязательно на формирование материального объекта, у заемщика вообще может не быть того, подо что в натурально-вещественном виде можно получить ссуду. В этом случае объектом выступает потребность заемщика в дополнительных ресурсах. В широком смысле объект поэтому выражает не только предмет в его материальном, осязаемом состоянии, но и материальный процесс в целом, который вызывает потребность в ссуде и ради обеспечения непрерывности и ускорения которого заключается кредитная сделка. В данном случае объектом кредитования, к примеру, может быть временный разрыв в платежном обороте, когда собственных средств и поступающей выручки (доходов) предприятия оказывается недостаточно для осуществления текущих или предстоящих платежей. Как правило, причины такого разрыва носят объективный характер, связаны с сезонностью производства, снабжения и сбыта продукции, текущими временными потребностями в платежах. В отдельных случаях общая потребность в ссуде может быть связана и с субъективными факторами, выражающими недостатки в деятельности заемщиков. В условиях спада производства наличие подобных ссуд оказывается более заметным явлением. Для банка-кредитора подобные ссуды, естественно, вызывают больший риск, зачастую они переходят в разряд трудных (проблемных) кредитов, длительное время невозвращаемых в банк, серьезно ухудшающих его кредитный портфель, вызывают необходимость усиления анализа кредитоспособности заемщика.

1.3 Организация кредитной работы банка

Основной экономической функцией банков является кредитование их клиентов. От того, насколько хорошо банки реализуют свои кредитные функции, во многом зависит экономическое положение регионов, которые ими обслуживаются. Банковские кредиты способствуют появлению новых предприятий, увеличению количества рабочих мест, строительству объектов социального и культурного назначения, а также обеспечивают экономическую стабильность.

Кредиты составляют около 50% всех активов банка и обеспечивают 2/3 всех доходов. Они являются наиболее прибыльной, но и наиболее рисковой частью банковских активов. Теория портфеля предлагает рассматривать не каждую отдельную заем, а совокупность всех кредитов с их взаимовлияния и взаимозависимость.

Кредитный портфель - это совокупность всех займов, предоставленных банком с целью получения прибыли. Размер кредитного портфеля оценивается по балансовой стоимости всех кредитов банка, в том числе просроченных, пролонгированных, сомнительных. В структуре баланса банка кредитный портфель рассматривается как единое целое и составная часть активов банка, которая имеет свой уровень доходности и соответствующий уровень риска. Доходность и риск - основные параметры управления кредитным портфелем банка.

Качество и состав кредитного портфеля существенно зависит от организации кредитной работы в банке. Организационная структура кредитной функции в каждом конкретном банке имеет свои особенности, которые определяются размерами, возможностями банка, а также потребностями клиентуры. В крупных банках организационная структура может состоять из нескольких департаментов, включающие разветвленную сеть отделов, секторов, комитетов, групп, экономических советов и т.п. Эти структурные подразделения специализируются на выполнении определенных функций кредитной процедуры, например, отдел отраслевого анализа, отдел кредитной политики, отдел кредитных продуктов, отдел кредитной документации, отдел экономических прогнозов, отделение с рассмотрения кредитного процесса. В небольших банках выполнение всех функций сконцентрировано в нескольких структурных подразделениях.

Но в любом случае существуют общие принципы и правила, которых должен соблюдать менеджмент каждого банка, формируя организационную структуру процесса кредитования. Функцию предоставления кредитов необходимо отделить от функции контроля по предоставленным кредитам. В кредитном отделении целесообразно функцию кредитного анализа отделить от собственно процесса предоставления и оформления займа. Это будет способствовать повышению уровня объективности оценки кредита и осторожнее одобрению займа. Обязательным является организация работы Кредитного комитета и Комитета кредитного надзора. В состав Комитетов входят руководители и ведущие специалисты банка, которые периодически собираются на заседания и коллегиально решают поставленные задачи, формируют кредитную политику, выносят решения о предоставлении «крупных» кредитов и списание безнадежных займов. Комитеты не являются структурными подразделениями банка. Функции кредитного комитета

Формирования кредитной стратегии и кредитной политики. Утверждение организационной структуры процесса кредитования. Установление направлений диверсификации кредитного портфеля и соответствующих лимитов по странам, отраслям, кредитными инструментами, заемщиками. Оценка адекватности резервов на возможные потери по кредитам. Анализ кредитного риска портфеля и других существенных рисков, связанных с кредитованием.

Функции Комитета кредитного надзора

Принятие изменений и дополнений в общей кредитной политики. Анализ и оценка новых рынков, на которые нацелен банк. Утверждение критериев приемлемости риска.

Принятие введение новых кредитных инструментов, включая установление допустимого уровня риска за такими инструментами. Рассмотрение взаимоотношений банка с важнейшими новыми клиентами и увеличение объема кредитных операций с постоянными клиентами. Утверждение списка исключений из общих правил кредитной политики банка. Рассмотрение всех отчетов внутренних аудиторов. Принятие кредитных процедур.

Функции отдела кредитного анализа

Сбор и обработка финансовой информации о клиентах и перспективных заемщиков. Анализ финансовой отчетности претендентов на получение ссуды. Подготовка отчетов об утверждении кредитов и другой информации, необходимой для принятия решений о кредитах. Организация заседаний Кредитного комитета и регистрация решений. Ведение картотеки кредитной информации (ККИ). Подготовка ответов на запросы по кредитам других банков и другие не банковские законные запросы.

Функции отдела кредитных операций

Подготовка, регистрация и проверка основной документации, которая касается кредитных операций банка. Хранение кредитных дел, включая оригиналы договоров, документов на залог, гарантийных обязательств, сообщений и т.д.

Регистрация займов в бухгалтерских книгах, подготовка документации для осуществления бухгалтерских проводок в главной книге. Поддержание юридических прав банка на залог путем регистрации требований к заемщику и передаче права собственности банка. Выставление клиентам счетов на процентные платежи по кредитам, комиссионными и другими сборами.

Отчет о банкротстве клиента, а также подготовка документации, которая предупреждает об окончании срока кредитного соглашения. Приведенный перечень функций Комитетов и отделов далеко не полный, но он дает представление о распределении полномочий между разными структурными подразделениями.

Одним из главных задач, стоящих перед менеджментом банка в сфере кредитования, является разработка кредитной политики банка. Кредитная политика должна охватывать самые важные элементы и принципы организации кредитной работы в банке, которые необходимо зафиксировать в письменном виде и утвердить на заседаниях Кредитного комитета и Комитета кредитного надзора. Кредитная политика банка является основным документом, которым необходимо руководствоваться при формировании кредитного портфеля. Этот документ имеет конфиденциальный характер, а поэтому с ним могут быть ознакомлены лишь те сотрудники банка, которые осуществляют кредитование. Каждому банку необходимо разработать собственную кредитную политику, которая отражала бы направления и специфику его деятельности, возможности этого банка и его клиентов, уровень допустимого риска, права и обязанности кредитных работников и т.п.

Одним из обязательных элементов организации процесса кредитования является определение систем утверждения кредита. Система утверждения кредита может быть одноступенчатою, когда кредитный работник имеет индивидуальные полномочия по предоставлению кредита. С целью снижения кредитного риска и влияния субъективных факторов банки обычно ограничивают индивидуальные полномочия, устанавливая лимиты кредитования. При такой системе кредитный работник имеет право подписывать кредитный договор, поэтому рассматриваемые подход называют иногда системой «одного подписи». Чаще всего в банках в процессе кредитования применяется система «двойного подписи», которая предусматривает согласование окончательного решения относительно займа со старшим должностным лицом - руководителем кредитного отделения (департамента). При такой системе кредитный работник рассматривает и анализирует кредитную заявку, а также принимает и обосновывает свое решение о предоставлении займа. Информация в краткой стандартной форме подается руководителю кредитного отделения, и обсуждается, после чего принимается окончательное решение.

Глава 2. Способы погашения кредита. Аннуитетные платежи

2.1 Способы погашения кредита

Современная банковская система предлагает два основных способа погашения кредита: дифференцированный и аннуитетный.

При оформлении кредитного договора обе стороны, и заемщик, и кредитор, хотят извлечь из предстоящего сотрудничества как можно больше выгоды. И, как правило, понятия о выгоде у разных сторон диаметрально противоположные.

Для того, чтобы сделать кредитный договор более выгодным для одной из его сторон, изменяя затраты заемщика в сторону увеличения или уменьшения стоимости кредита, можно использовать ряд специальных инструментов. Основным, из которых является тип платежа. И действительно, оформляя кредитный договор с различными типами платежей по кредиту, заложив изначально одинаковые условия, в процессе выплат мы увидим, что суммы переплат будут значительно различаться.

Она наиболее распространена и практически навязывается банком своим клиентам. Суть ее заключается в том, что все платежи, в том числе тело кредита, процентные начисления за его использование и комиссия банка, насчитываются на весь период выплат. При этом сумма долга рассчитывается таким образом, что на каждый месяц приходится одинаковая сумма. Причем услужливый менеджер банковского отделения убедительно расскажет клиенту, насколько выгодно использовать именно этот вариант с равномерными платежами, при этом забыв упомянуть о других возможностях.

Но, надо признать, что в некоторых случаях для потребителя удобна именно эта схема. Это касается тех случаев, когда имеется стабильная зарплата или другой источник дохода. И если при этом нет возможности досрочного погашения, и не планируется получения дополнительного дохода в ближайшее время. При такой схеме важным критерием является стабильность в размере выплат.

Предусматривает начисление процентной ставки на остаток суммы. В большинстве случаев такой способ выплаты является наиболее оптимальным, поскольку с каждым очередным платежом сумма уменьшается, и уже к половине срока она будет не столь ощутима.

Но такая схема не совсем удобна в тех случаях, когда сумма кредита слишком велика и в первые месяцы нет возможности выплачивать средства в больших количествах. Но зато такая схема удобна в тех случаях, когда предвидится поступление крупной суммы денег, например, от продажи имущества. Недостатком такого метода погашения кредита является необходимость сразу же после получения ссуды начинать выплату с больших сумм. Но во всем остальном эта схема является очень удобной, поскольку снимает общую финансовую нагрузку на протяжении всего периода выплат.

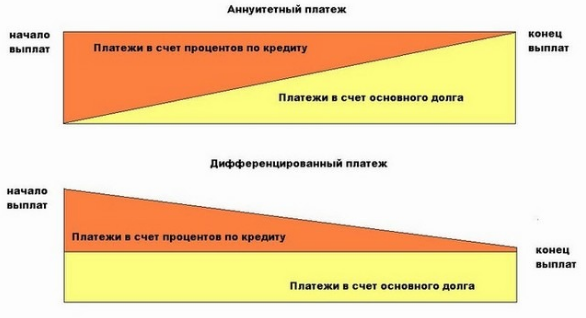

Рисунок 2.1 Схема погашения кредита аннуитетным и дифференцированными платежами

Рисунок 2.1 Схема погашения кредита аннуитетным и дифференцированными платежами

Основное отличие аннуитетного платежа от дифференцированного заключается в том, что размер платежа остается неизменным на протяжении всего периода кредитования. Но сумма основного долга и процентов будут меняться с течением времени.

Так в первые месяцы погашения кредита ежемесячный платеж будет идти, по большей части, на погашение процентов по кредиту. В то время, как в конце периода кредитования ситуация изменится зеркально.

Общая переплата по кредиту с дифференцированными платежами будет безусловно ниже, чем при аннуитетных платежах. Особенно заметной становится переплата при кредитах, взятых на довольно длительные периоды, например, как при ипотечном кредитовании.

Стоит также упомянуть, что разница в размере переплаты при выплате кредита тем или иным способом будет действительно существенно отличаться только в очень крупных займах, а именно, от двух миллионов рублей и выше.

Таким образом, решающую роль при получении кредита играют процентная ставка, комиссия банка и схема погашения кредита.

Конечно, есть и менее значительные моменты, касающиеся сроков погашения, скрытых комиссий и первоначального взноса, который снимается с основной суммы кредита. Но если внимательно изучить условия кредитования в разных банках, то вполне можно стать обладателем недорогого кредита.

2.2 Аннуитетные платежи

Аннуитетный платеж предусматривает деление общего долга на равные части соответственно количеству месяцев в сроке кредитования и постепенной его выплате, причем при таком методе выплат первое, что вы внесете в банк, это положенные ему по договору проценты, а потом уже очередь дойдет и до основного долга.

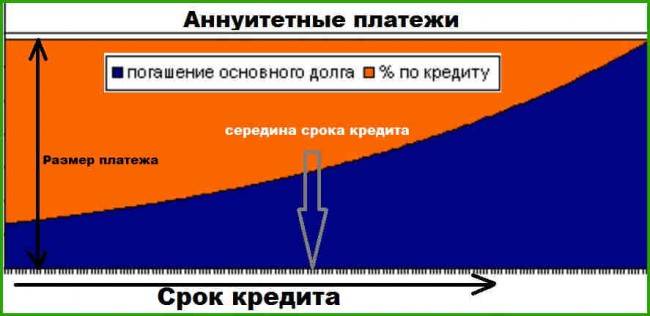

Рисунок 2.2 Схема погашения кредита аннуитетными платежами

Рисунок 2.2 Схема погашения кредита аннуитетными платежами

Если кредитный договор предусматривает такой способ погашения как аннуитет, то уплата ежемесячных платежей вносится равными долями.

Такой вариант подходит для тех граждан, которым нужна значительная сумма капитала, однако нет возможности погашать кредит крупными частями.

Особенность аннуитета в том, что в первые месяцы, как правило, заемщик уплачивает в основном проценты за заем, и лишь потом начинает погашать основной долг.

При аннуитетной схеме ежемесячный платеж по кредиту составляет одну и ту же сумму (например, 1 000 рублей). И на протяжении всего срока кредитования Вы будете вносить в кассу банка все те же 1000 рублей.

Аннуитетный платеж включает в себя и «тело» кредита, и проценты по нему. Со временем меняется лишь соотношение этих двух «ингредиентов». Например, в первые месяцы 800 рублей будет идти на погашение процентов и всего 200 – на тело кредита. А ближе к концу срока, наоборот, 800 рублей в платеже пойдет на остаток долга и только 200 «съедят» начисленные проценты.

Обычно аннуитетный график погашения кредита составляет банк, обработав заявку от клиента. Еще раньше «прикинуть» размер платежа помогают онлайн-калькуляторы. Вбив в них основные параметры — величину займа, ставку, срок и дополнительный функционал — заемщик видит развернутую схему оплаты.

Иногда клиенты предпочитают составить график вручную. Так они лучше уясняют порядок погашения и не рискуют переплатить банку за ненужные услуги. Формула расчета аннуитетного платежадана ниже:

Формула расчета аннуитетного платежа

|

A = K* (S*(1+S)p /((1+S)p-1)) |

|

|

A |

Размер ежемесячного погашения |

|

K |

Изначальный размер кредита |

|

S |

Месячная процентная ставка |

|

P |

Число платежных периодов |

В целом, схема подсчета состоит из двух частей:

- Сначала мы определяем коэффициент — в формуле он заключен в круглые скобки.

- Затем вычисленный коэффициент умножаем на размер ссуды.

Более детально объяснять расчет аннуитетного платежа лучше на примере. Представим, что некий заемщик берет в кредит 850 000 рублей по ставке 16%. Продолжительность выплат — два года. Какой минимальный платеж и итоговая переплата ожидают этого клиента?

- Разберемся с месячной процентной ставкой (=годовая ставка/12 месяцев/100). В нашем случае она составит 0,013 (=16/12/100).

- Вычислим коэффициент = (0,013*(1+0,013)24)/((1+0,013)24—1)=0,05.

- Рассчитаем аннуитетный платеж = 850 000*0,05 = 42 500 рублей.

Далее простая арифметика показывает: за два года заемщик переплатит 170 000 рублей — а это немало, учитывая изначальный размер ссуды. Существенно облегчить нагрузку может досрочное погашение кредита. В случае аннуитета оно выгодно, если вносить переплату с первого месяца или не позднее первой половины срока. Платить больше на финальном этапе кредитования лишено смысла: при аннуитете большая часть процентов банку уплачена на старте кредита.

- чтобы воспользоваться такой формой погашения, достаточно знать общую сумму кредита, годовую процентную ставку и срок, на который выдается займ;

- зная точную сумму ежемесячного взноса вы можете планировать свой бюджет;

- первые платежи должника значительно меньше, нежели при выплатах по дифференцированной схеме.

Так клиенты банка могут уменьшить свои кредитные обязательства и избежать форс-мажоров. В свою очередь в графике платежей по форме «проценты на остаток» указывается лишь сумма для погашения тела кредита, а проценты остаются для клиента загадкой и могут стать неприятной неожиданностью. В числе минусов аннуитета то, что досрочное погашение вызывает осложнения и тем самым такая форма не совсем удобна.

- недостаток аннуитентного способа выплаты кредита очевиден – это большая общая переплата;

- сумма платежа, которая не снижается из месяца в месяц, как это происходит при дифференцированной оплате.

Возможность досрочного погашения займа для аннуитета не имеет практически никакого результата. Даже если заемщик сможет досрочно вернуть долг, извлечь выгоду от этого он вряд ли сможет, поскольку проценты выплачиваются на начальном этапе кредитования, и в дальнейшем задолженность будет равняться сумме основного долга. Поэтому, чтобы взять выгодный кредит, предусматривающий аннуитетный график погашения ссуды, желательно оформлять краткосрочный договор. Когда срок кредитования будет не продолжительным, то и сумма процентов будет не значительной.

Как таковой его недостаток одновременно является и его достоинством. Можно попробовать сделать расчет на кредитном калькуляторе, выбрав одинаковые условия в обоих случаях, но разные виды платежа. Можно увидеть, что в течение первых месяцев по аннуитетной схеме платежи гораздо меньше. Это значит, что сумму в банке можно получить больше нежели с дифференцированным платежом.

Все дело в том, что, рассматривая уровень вашего дохода, кредитный инспектор в первую очередь проверит, сможете ли вы вносить ежемесячные платежи, а в случае выбора аннуитета они гораздо ниже. Пусть впоследствии они не снизятся, что приведет к приличной общей переплате. Если вы хотите получить, например, ипотечный кредит, где требуется большая сумма денег, скорее всего с аннуитетным платежом вам будет проще это сделать.

ЗАКЛЮЧЕНИЕ

Осуществление банками операций по кредитованию является одним из основных источников получения дохода. Данная категория размещения временно свободных денежных средств является наиболее прибыльной, по сравнению с другими способами размещения средств. Но предоставление клиентам кредитов сопровождается для банка определенным риском.

Например:

- риск невозврата клиентами кредита;

- риск неуплаты процентов за пользование кредита;

- несвоевременное погашение основного долга по кредиту и уплаты процентов за пользование им и др.

Для выдачи кредита уполномоченные сотрудники банка должны провести проверку платежеспособности и надежности клиента.

Говоря о способах погашения кредита в банке, можно сделать следующие выводы:

Банку выгоднее аннутитетная схема погашения, ведь он зарабатывает на клиентах деньги. Что касается заемщика, ему больше подойдет классический вариант. Но при выборе стоит проявить гибкость и учесть тип кредитования. Рассмотрим, какой кредит выгоднее — аннуитетный или дифференцированный, и в каких случаях.

Дифференцированный способ выплаты подойдет для следующих случаев:

- Отсутствие постоянной прибыли и неуверенность в завтрашнем доходе.

- Снижение размера переплаты по кредиту.

- Желание досрочно погасить долг, тем самым снизив размер переплаты.

- Получение крупной суммы на продолжительный период.

Дифференциальная схема подойдет клиентам, которые оформили ипотеку. Размер ежемесячных процентных выплат снижается, что уменьшает психологическое давление на заемщика. В редких случаях классический способ предлагается при оформлении потребительских займов из-за отсутствия выгоды для банка.

Аннуитетная схема подходит для следующих случаев:

- Наличие стабильного заработка и возможности спланировать затраты.

- Желание снизить срок кредитования при погашении долга в первой половине кредита.

Оформление аннуитетной схемы выгодно, когда займ оформляется на короткий период и нет финансовой возможности производить выплату крупных сумм в начальный период (имеющейся прибыли недостаточно). В остальных случаях более предпочтителен дифференцированный тип погашения.

Аннуитет оправдан только при оформлении коротких и небольших займов (например, на покупку бытовой техники в магазине), хотя я вообще не советую брать кредиты под такие цели. Платежи-«близнецы» удобно учитывать при составлении семейного бюджета. А небольшую разницу в конечной переплате можно считать «платой за комфорт».

СПИСОК ЛИТЕРАТУРЫ

1. Катасонова В.И. Деньги, кредит, банки: учебник и практикум – 2019 – С.171-172

2. Кропин, Ю. А. Деньги, кредит, банки: учебник и практикум для СПО / Ю. А. Кропин – 2019 -c. 237 – 238

3. О финансах легко и непринужденно – Наталия Морозова – 2017

4. Финансы и кредит. Курс лекций. -Сергей Викторович Загородников- 2017

5. Финансы, деньги, кредит. Шпаргалка. – Ю.Е. Короткова – 2017

6. Банковское потребительское кредитование: учебно – практическое пособие – Светлана Даниленко, Мария Комиссарова – 2018

7. Все о кредитных картах, оплате ЖКХ и банковских услугах – Коллектив авторов – 2017

8. Современные банковские продукты и услуги – Коллектив авторов – 2019

9. Финансовый анализ деятельности коммерческого банка – Е.П. Жарковская – 2019

10. Деньги, кредит, банки. Учебник – Д. Ю. Савон, А. В. Жагловская, Александр Юрьевич Анисимов, Д. В. Лехнович, Олег Олегович Скрябин, Юрий Юрьевич Костюхин – 2018

11. Финансовые и кредитные системы. Учебное пособие- А.В. Бондаренко- 2018

12. Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2018. - 360 c.

13. Официальный сайт ЦБ России [Электронный ресурс].URL: https://cbr.ru/

14. Информационный ресурс кредитов и займов [Электронный ресурс].URL: - https://credovik.ru/

15. Блог о рефинансировании кредитов [Электронный ресурс].URL: https://banknash.ru/

- Федеральные налоги с юридических лиц и их экономическое значение

- Роль семьи в процессе обучения младших школьников (Теоретические основы изучения семьи как фактора процесса обучения младших школьников)

- Система управления рисками проекта ( Теоретические аспекты системы управления рисками проекта)

- Автоматизация учета студенческого контингента

- Налоговый учет и отчетность Функции налогового учета

- Организация страхового дела в РФ (Организация страхового дела)

- Центральный банк РФ, его задачи и функции (Статус центрального банка и его организационная структура)

- Разработка устава проекта (Теоретические аспекты определения устава проекта Caps Lock)

- Автоматизация учета выпуска готовой продукции (Технико-экономическая характеристика предметной области и предприятия.)

- Россия на международном валютно-финансовом рынке (Роль международных финансовых организаций в системе международных финансовых отношений)

- Финансовый механизм (Таблица финансовых механизмов)

- Монометаллизм и его разновидности