Федеральные налоги с юридических лиц и их экономическое значение

Содержание:

Введение

В Конституции Российской Федерации закреплена обязанность уплаты налогов и сборов. На основании статьи 57, каждый обязан уплачивать законно установленные налоги и сборы. [1][1]

В процессе взимания налогов возникают налоговые отношения между государством в лице органов законодательной власти и налогоплательщиками.

Налоговая система Российской Федерации включает тринадцать видов налогов и сборов, в том числе восемь федеральных, три региональных и два местных налога. Кроме того, Налоговым кодексом Российской Федерации предусмотрена возможность применения специальных налоговых режимов, при которых для отдельных налогоплательщиков уплата большинства налогов заменяется единым налогом. В настоящее время установлено четыре таких режима.

Согласно статье 19 Налогового кодекса Российской Федерации налогоплательщиками выступают организации и физические лица, на которые, в соответствии с Налоговым кодеком Российской Федерации, возложена обязанность уплачивать соответствующие налоги и сборы.[2][2]

Из тринадцати видов налогов, установленных налоговой системой Российской Федерации, восемь налогов уплачиваются юридическими лицами: налог на добавленную стоимость, акцизы, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на имущество организаций, налог на игорный бизнес, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Уплата трех налогов возложена как на юридических, так и на физических лиц: земельный налог, транспортный налог, государственная пошлина. Из четырех видов налогов, действующих в системе специальных налоговых режимов, только один налог- единый налог при действии соглашения о разделе продукции уплачивается исключительно юридическими лицами. Три остальных налога: единый сельскохозяйственный налог, единый налог при упрощенной системе налогообложения, единый налог на вмененный доход для отдельных видов деятельности, платят индивидуальные предприниматели так и юридические лица.

Важно отметить одно обстоятельство: юридические лица уплачивают гораздо меньше налогов, чем это предусмотрено в Налоговом кодексе Российской Федерации. Это связано с тем, что в их числе много специфических налогов, уплата которых возложена на ограниченное число организаций. К таким налогам относятся акцизы, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на игорный бизнес, транспортный налог.

О роли соответствующей категории налогов в налоговой системе России следует судить не с позиции количества соответствующих видов налогов, а с качественной стороны - их доли в общей сумме налоговых поступлений. В отличие от стран с развитой экономикой, в Российской Федерации налогов, взимаемых с юридических лиц больше. В структуре доходов консолидированного бюджета, поступления налогов от физических лиц составляют не больше пятнадцати процентов. Этот показатель значительно ниже, чем в других развитых странах, где налоги, уплачиваемые физическими лицами, обеспечивают 50-60 процентов всех налоговых доходов бюджетов.

Одним из базовых показателей налоговой системы страны является налоговое бремя. Наиболее полную картину существующего уровня налоговой нагрузки реального сектора экономики дает оценка налогового бремени юридических лиц.

Система регулирования налоговых отношений — это совокупность законодательных и нормативных актов различного уровня, содержащих налоговые законы и нормы: федеральных законов, законов и актов субъектов Российской Федерации, ведомственных нормативных актов и актов местного самоуправления. Порядок исчисления и взимания налогов определяет основные аспекты налогообложения.

Целью написания данной работы является исследование экономических и правовых основ налогообложения юридических лиц в Российской Федерации, а также анализ экономического значения федеральных налогов с юридических лиц.

Основными задачами написания курсовой работы являются:

1. Раскрытие особенности налогообложения юридических лиц;

2. Анализ методики расчетов налогов, взимаемых с юридических лиц;

3. Определение порядка уплаты налогов.

Объектом исследования являются системы налогообложения, применяемые предприятиями и организациями в Российской Федерации.

Предметом исследования являются федеральные налоги, уплачиваемые юридическими лицами.

Для написания курсовой работы использовались такие источники как Конституция РФ, Учебные пособия по налогам и налогообложению М.В Мишустина и И.А. Майбурова, а также Федеральные законы, приказы Минфина РФ и Налоговый кодекс Российской Федерации.

1. Основные Федеральные налоги с юридических лиц в Российской Федерации

1.1 Налог на прибыль организации

Налог на прибыль занимает довольно важное место в налоговой системе абсолютно любого государстве вне зависимости от взятой за основу модели ее строения. Налогообложение прибыли осуществляется во всех развитых странах мира.[3][7]

Налог на прибыль организаций представляет собой форму перераспределения дохода путем изымания государством части прибыли, которая создается субъектами хозяйствования. Таким образом налог на прибыль можно рассматривать как плату хозяйствующего субъекта государству за предоставление экономического пространства, ресурсов, а также пользование производственной, социальной и другими видами инфраструктуры.[4][5]

Налог на прибыль организаций на ряду с фискальной выполняет регулирующую функцию налогообложения. Налог на прибыль является прямым налогом, т.е его сумма зависит от конечного результата финансовой деятельности предприятия.

При помощи налога на прибыль государство имеет возможность воздействовать на развитие экономики, используя механизмы отмены или же представления льгот, регулируя ставки налога, а это в свою очередь позволяет стимулировать или ограничить экономическую активность в различных отраслях экономики.[5][6]

Налогообложению прибыли в Российской Федерации свойственны элементы преемственности. Платежи из прибыли предприятий существовали все годы советской власти.

С 01.01.1992 г. Регулирование налога на прибыль осуществлялось законом Российской Федерации от 27.12.1991 г. №2116-1 «О налоге на прибыль предприятий и организаций», положения которого были основаны на принципе единства определения объекта налогообложения, ставок и налоговых льгот. В период с 1999 по 2002 гг. государство взяло курс на снижение налоговой нагрузки по налогу на прибыль.[6][10]

Начиная с 1 января 2002 г. Взимание налога в Российской Федерации осуществляет в соответствии с гл. 25 Налогового Кодекса. С момента введения в действия главы 25 НК РФ в налогообложении прибыли произошли существенны изменения, а именно:[7][2]

- Значительное снижение ставки налога с 35 до 24%, а с 1 января 2009 года ставка налога снижена до 20%;

- Отмена ранее действовавшего Положения о составе затрат, в соответствии с которым 1 января 2002 г. учитывались расходы и рассчитывалась налогооблагаемая прибыль.

- С 1 января 2002 г. для исчисления налога на прибыль необходимо ведение налогоплательщиком дополнительного налогового учета.

В результате вышеописанных изменений с момента введения глав 25 Налогового Кодекса величина налогооблагаемой базы по налогу на прибыль также подверглась изменениям. Основные факторы, которые повлияли на величину налоговой базы по налогу на прибыль после 1 января 2002 г. Описаны в таблице 1.1.

Таблица 1.1

|

Факторы, влияющие на величину налогооблагаемой базы по налогу на прибыль после 1 января 2002 г. |

|

|

Факторы, вызывающие увеличение налоговой базы |

Факторы, вызывающие уменьшение налоговой базы |

|

Отмена налоговых льгот:

|

|

|

|

|

|

|

Перевод большинства налогоплательщиков на уплату налога исходя из расчета налоговой базы по методу начислений |

|

Как видно из таблицы 1.1, количество факторов, противодействующих росту налоговых поступлений по налогу на прибыль, больше, чем число факторов, которые способствуют этому росту. Это объясняет причину снижения доли поступлений налога на прибыль в бюджеты после 2002 года.

В настоящее время плательщиками налога на прибыль являются предприятия и организации, являющиеся юридическими лицами в соответствии с законодательством Российской Федерации, страховые организации, а также созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность, а также филиалы и другие обособленные подразделения этих предприятий и организаций, имеющие отдельный баланс и расчетный (текущий, корреспондентский) счет. Объектом обложения налогом на прибыль, является валовая прибыль, включающая в себя прибыль (убыток) от реализации продукции, выполненных работ и услуг, основных фондов и другого имущества предприятий и организаций, ценных бумаг, фьючерсных и опционных контрактов и доходы от внереализационных операций, уменьшенных на сумму расходов по ним.[8][5]

В Российской Федерации на данный момент действует разнообразный перечень налоговых льгот по налогу на прибыль, которые постоянно дополняются и изменяются. Государство в условиях рынка с помощью изменения налоговых льгот оказывает воздействие (стимулирующие или сдерживающее) на процесс производства. Льготы дают плательщику дополнительный капитал для хозяйственных нужд, однако в России эта их роль заметно не проявлялась.

Налог на прибыль – это очень сложная экономическая категория, которая закреплена законодательно. Поступления от налога на прибыль занимают одно из ведущих позиций в доходах бюджета и его регулирование имеет общенациональное значение, как для государства, так и для налогоплательщиков – предприятий и организаций.[9][6]

1.2 Налог на добавленную стоимость

Налог на добавленную стоимость – одна из наиболее важных форм косвенного налогообложения. Введение косвенных налогов в налоговые системы государств с рыночной экономикой обычно связывают с возрастанием потребности государства в доходах бюджета.[10][7]

Современные налоговые системы, как известно, сочетают прямые и косвенные налоги. Одни государства отдают предпочтение прямым налогам, а другие – косвенным. Характер предпочтения зависит в значительной степени от экономического развития государства: чем ниже уровень развития, тем большую долю доходов государство получает от взимания косвенных налогов. И соответственно наоборот, чем выше этот уровень, тем значительнее роль прямых налогов в налоговой системе страны.

Важнейшим свойством косвенного налога является включение его в цену облагаемых товаров (работ, услуг) путем надбавок к цене или включения в издержки производства. В нормальных экономических условиях уплата косвенных налогов производится конечными потребителями, хотя вносят эти налоги в бюджет непосредственно продавцы и производители облагаемых товаров (работ, услуг).[11][6]

Проблемы совершенствования косвенного налогообложения, и, в частности, налога на добавленную стоимость, в настоящее время являются чрезвычайно актуальными для Российской Федерации. Начиная с 1992 года, когда в стране впервые был введен НДС, ведутся постоянные споры о целесообразности его взимания, величине ставок и порядке его исчисления, объеме и структуре льгот, порядке взимания НДС при экспорте и импорте товаров и услуг, в т.ч. со странами СНГ и Таможенного союза.

С 01.01.1992 г. НДС регулировался законом Российской Федерации от 06.12.1992-1 «О налоге на добавленную стоимость».[12][11]

С 01.01.2001 г. НДС взимается на основании гл. 21 Налогового Кодекса Российской Федерации.[13][2]

Налог на добавленную стоимость применяется во всех странах Европейского Союза, Евразийского экономического союза и СНГ, а также в большинстве стран Азии и Латинской Америки, в развитых странах Африки.

Налог на добавленную стоимость не применяется США в связи с ограничениями, установленными для косвенных налогов в конституции США.

Налогоплательщиками НДС признаются:

- Организации, в том числе некоммерческие и иностранные;

- Индивидуальные предприниматели;

- Лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через границу Таможенного союза, определяемые в соответствии с законодательством Таможенного союза и законодательством РФ о таможенном деле.

Регистрация для целей НДС предусмотрена практически во всех странах:

В некоторых странах обязанность регистрации для целей НДС возникает при превышении определенной величины налогооблагаемого оборота. [14][6]

Например: в Австралии такой порог составляет 75 000 австралийских долларов, в ЮАР этот порог составляет 1 миллион ранд.

В Бразилии при наличии института регистрации для целей НДС такой порог оборота не предусмотрен. Законодательством предусмотрено, что все лица и организации, которые планируют осуществлять поставки товаров или услуг, облагаемые одним или несколькими видами НДС в Бразилии, должны зарегистрироваться в качестве налогоплательщика каждого из видов налога на добавленную стоимость прежде, чем начнут осуществлять облагаемую НДС деятельность.

Объектом налогообложения по НДС в соответствии со ст. 146 НК РФ признаются операции, отраженные в таблице 1.2.[15][2]

Таблица 1.2

|

Объекты налогообложения по НДС |

|

|

|

|

При применении данного налога ставится задача облагать на каждом этапе не полный оборот, как в случае налога с оборота, а лишь те его элементы, которые составляют добавленную стоимость. Налог собирается в виде последовательных платежей, но его общая сумма оказывается такой же, как если бы это был одноступенчатый налог с розничных продаж. Сумма налога, которую государство получает за один раз при применении одноступенчатого налога на розничные продажи, в случае использования налога на добавленную стоимость поступает по частям с каждого этапа производства и реализации.

Налог на добавленную стоимость, сохраняя достоинства других косвенных налогов с точки зрения фискальной, не имеет их главных недостатков.

Налог на добавленную стоимость, как и налог с оборота, взимается многократно на каждой стадии производства и обращения, поэтому сумма налога начинает поступать в бюджет государства еще задолго до того, как товар дойдет до конечного потребителя. Это позволяет государству оказывать воздействие на все стадии производства и обращения товара и иметь достаточно стабильный источник доходов.

Преимуществом НДС является широта налогооблагаемой базы, и введение налога может не привести к резким структурным изменениям в экономике страны, поскольку объектом обложения являются операции по реализации всех товаров (работ, услуг) у всей совокупности налогоплательщиков. Налог на добавленную стоимость является универсальным. Универсальность налога может быть реализована только при условии незначительного числа исключений из объекта обложения, ограниченного количества льгот и узкого перечня налоговых ставок.

Для НДС характерна фискальная продуктивность, связанная с ростом потребления и инфляцией. Постоянный рост доходов бюджета за счет НДС может быть увеличен при росте жизненного уровня населения и его численности, что приводит к росту потребления товаров, а соответственно и к увеличению расходов на это потребление.

Исходя из вышесказанного, уменьшение численности населения и снижение уровня его жизни будут являться факторами сокращения сумм налога, поступающего в бюджет. В период экономического подъема создаются благоприятные условия для повышения цен, соответственно растут суммы налога, поступающие в доход бюджета.

Поскольку сумма налога прямо пропорциональна величине добавленной стоимости, то она зависит от реального вклада каждой стадии в стоимость конечного продукта. Сумма НДС не зависит от количества стадий, которые проходит товар от производителя до конечного потребителя, поскольку, как правило, от изменения организационной структуры экономики зависит только величина материальных затрат.

Налог на добавленную стоимость устраняет ценовые искажения, возникающие при использовании налога с оборота. В случае применения НДС можно точно рассчитать налоговую составляющую в цене товара на каждом этапе, и каждое лицо в цепочке производства и реализации при расчете своих налоговых обязательств по произведенной продукции может зачесть в счет уплаты налога разрешенные к списанию суммы НДС, внесенные при приобретении производственных ресурсов, включая капитальные затраты производственного назначения.[16][5]

Важным свойством налога является его возможная нейтральность по отношению к хозяйствующим субъектам различных отраслей и сфер деятельности. Она выражается в том, что в отличие от налога с оборота, налога с продаж, налога на прибыль, налога на имущество механизм его взимания предусматривает право вычета сумм налога, уплаченного поставщикам. Именно поэтому налог является нейтральным по отношению к налогоплательщику, но не по отношению к конечному потребителю.

К достоинствам налога на добавленную стоимость относится выгода для налогоплательщика, возникающая в результате увеличения денежной суммы, которую он получает от покупателей товаров. Эта выгода тем больше, чем продолжительнее период между фактическим поступлением налоговых платежей на счет производителя или продавца и сроком их перечисления в бюджет.

Достоинством налога — это его фискальная эффективность, сложность для конечного плательщика налога уклониться от уплаты.

Налог на добавленную стоимость позволяет государству регулировать потребление тех или иных благ; изменяя ставку налога на тот или иной товар (работу, услугу), государство увеличивает или уменьшает их цену, что приводит к изменению структуры потребления.

Так как налогом облагается непосредственный вклад организации или предпринимателя в рыночную стоимость товара, то он позволяет избежать многократного налогообложения затрат на производство и реализацию, без чего не обходится обложение налогом с оборота.

Особенностью налога на добавленную стоимость, отличающей его от других и не только косвенных налогов, является возмещение государством суммы налога, уплаченной при приобретении товаров (работ, услуг). Эта особенность определяет механизм формирования налоговых доходов бюджета в части НДС.[17][5]

В Российской Федерации налог на добавленную стоимость был введен с 1992 г. Он заменил прежние налог с оборота и налог с продаж, во многом превзойдя их по своему влиянию на формирование доходов бюджета, экономику, формирование ценовых пропорций и финансы предприятий и организаций. Введение НДС в нашей стране совпало с началом проведения большой экономической реформы, вводом в экономику рыночных отношений, переходом к свободным ценам на большинство товаров, работ и услуг.

Преимуществом налога на добавленную стоимость является также и то, что он позволяет значительно увеличить доходы государства посредством обложения доходов, которые идут на потребление, потому как он имеет более широкую, чем у других налогов, базу обложения. Одновременно данный налог в определенной степени стимулирует расширение производства товаров, идущих на экспорт, так как при продаже продукции за рубеж применяется минимально возможная ставка в размере 0%.

Особенностью НДС, которая отличает его от других и не только косвенных налогов, является возмещение государством суммы налога, уплаченной при приобретении товаров. Данная особенность определяет механизм формирования налоговых доходов бюджета в части НДС.

1.3 Налог на доходы физических лиц

В XVIII веке Великобритания одна из первых стран приступила к введению походного налога.

Русский экономист И. Х. Озеров также сформировал причины, побудившие страну вести подоходный налог: требования рабочего класса, интересы развивающейся промышленности, дефицит бюджета.

Самым простым видимым индикатором платежеспособности, подлежащей налогообложения лица, была та сумма налогов, которая уже взималась с предметов роскоши, а именно: налог на домовладение, служащих-мужчин, собак, неработающих лошадей, порошок и т.д.[18][5]

Первая попытка ввести подоходное обложение в России относится к 1810 г., когда война с Наполеоном истощила государственный бюджет и вызвала резкое падение курса бумажного рубля. Налогом облагались доходы помещиков, начиная с 500 рублей и до 10% чистого дохода. После окончания войны с Наполеоном, когда опасность миновала, и военный энтузиазм помещичьего класса остыл, поступления стали быстро сокращаться, и в 1820 г. налог был отменен.

Настоящий подоходный налог был установлен лишь 6 апреля 1916 г. под влиянием тех требований, которые в связи с мировой войной предъявлялись бюджету. Законом были установлены многочисленные вычеты из дохода: издержки, связанные с получением дохода; взносы хозяев по страхованию рабочих; отчисления на амортизацию; убытки от порчи имущества; проценты по долгам; пожертвования; страховые премии по страхованию жизни и на «дожитие» и т. д. Давались льготы по семейному положению и по болезни. Ставки налога были прогрессивными (от 0,82 до 10%).

Подоходный налог не представлял собой законченный вариант западноевропейского образца. Советской власти приходилось считаться с отсталостью хозяйственных форм, довольно большим процентом неграмотности населения, распространённостью хозяйств полунатурального типа и хозяйств, которые не имели никакого учёта доходов и расходов и не могли даже для себя установить величину получаемого чистого дохода.

В заключении хочется отметить, что само внедрение и развитие подоходного налога во всех странах проходило очень не просто, так как такой налог встречал отпор со стороны богатого населения, у которого был достаточно высокий доход. Но важность этого налога велика для государства настолько, что не смотря на недовольство населения он был введен во всех странах.

В соответствии с п.2 ст. 11 НК РФ что для целей НК РФ и иных актов законодательства о налогах и сборах под физическими лицами подразумеваются:

- Граждане РФ.

- Иностранные граждане.

- Лица без гражданства.

На основании п.1 статьи 207 НК РФ налогоплательщиками налога на доходы физических лиц (далее в настоящей главе - налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.[19][2]

В соответствии с пунктом 2 статьи 207 НК РФ если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.[20][2] Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья .

Лица, которые находятся на территории РФ менее 183-х календарных дней в течение 12-ти следующих подряд месяцев, не являются налоговыми резидентами

При определении налогового статуса работника организацией учитывается фактическое время его нахождения на территории РФ, которое должно быть документально подтверждено. Нормами Налогового Кодекса не установлен перечень документов, на основании которых может определяться период нахождения лица в России. Такие документы определены в письмах Министерства финансов Российской Федерации и Федеральной налоговой службы Российской Федерации.

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ (далее – Расчет). Форма Расчета состоит из: Титульного листа (Стр. 001), раздела 1 «Обобщенные показатели», раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц». В соответствии с п.3 ст. 226 НК РФ исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 настоящего Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации, а также доходов, в отношении которых исчисление сумм налога производится в соответствии со статьей 214.7 настоящего Кодекса), в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Форму 6 НДФЛ должны сдавать ИП и организации, являющиеся налоговыми агентами, то есть те, кто выплачивает доходы работникам и иным физическим лицам. Если говорить проще, то форму 6-НДФЛ сдают те, кто также заполняет и сдаёт 2-НДФЛ. Разница между этими двумя бланками в том, что 2-НДФЛ оформляется по каждому сотруднику, а 6-НДФЛ составляется сразу по всем работникам раз в квартал.

Форму 6-НДФЛ представляется в налоговый орган следующими способами:

- На бумажном носителе лично или почтой;

- В электронном виде с применением усиленной квалифицированной электронной подписи.

Анализ налога на доходы физических лиц - важная часть функционирования экономики любой страны. В связи с тем, что государственный бюджет формируется за счет налоговых поступлений, то для государства важно, чтобы предприниматели осуществляли свою деятельность, получая при этом максимальную прибыль.

Реформирование налоговой системы России продолжается уже более десяти лет. Налоговый кодекс постоянно дорабатывается и обновляется. Все еще ведутся споры о принципе обложения наиболее важного налога - подоходного. Несмотря на то, что западные страны, основываясь на накопленном опыте, давно сделали окончательный выбор в пользу прогрессивного налогообложения, российские реформаторы предпочитают идти по своему собственному пути.

Необходима определённая последовательность предпринимаемых шагов по совершенствованию налоговой, которая могла бы привести к намеченным целям без значительных потерь накопленного опыта и уровня развития экономики.

Успех применения налоговых норм больше всего зависит от особенностей экономической структуры страны, от организации и эффективности ее государственного аппарата. Зарубежные налоговые системы продолжают изменяться в соответствии с потребностями и возможностями стран в той мере, в которой их экономика готова эти изменения воспринять, а государство способно обеспечить собираемость нового налога.

2. Специальные налоговые режимы

2.1 Единый налог на вмененный доход

Специальные налоговые режимы отличаются от общего режима налогообложения тем, что они, являясь активным действенным инструментом государственной фискальной политики, позволяют налогам и налоговой системе страны в целом реализовать свою регулирующую функцию.

В соответствии с п.2 ст. 18 НК РФ к специальным налоговым режимам относятся:

1) упрощенная система налогообложения;

2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

3) система налогообложения при выполнении соглашений о разделе продукции.

4) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); [21][2]

Все специальные налоговые режимы направлены на создание более выгодных и упрощенных условий ведения предпринимательской деятельности. Поэтому введение специальных налоговых режимов должно быть обоснованным, а для этого должна быть точно определена цель применения налогового режима.

Особое внимание заслуживает объект обложения единым налогом, представляющий собой вмененный доход хозяйствующих субъектов в отдельных непроизводственных сферах деятельности, который рассчитывается на основе ряда показателей.[22][7]

Важное место в этом специальном налоговом режиме отведено единому налогу на вмененный доход. Имеющиеся методические особенности его взимания принципиально отличают его от большинства налогов, входящих в налоговую систему страны.

Первая особенность заключается в том, что сумма этого прямого налога не зависит от фактических результатов финансово-хозяйственной деятельности плательщиков, т.е. налоговая база и сумма налога могут исчисляться еще до начала налогового периода. Срок уплаты налога, а не авансовых платежей, может устанавливаться также до начала налогового периода. Эта особенность проявляется еще в том, что правовой основой его взимания не предусмотрена корректировка суммы налога, исходя из фактически полученного дохода, в чем содержится опасность нарушения важнейшего принципа налогообложения, который определяет, что при установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.[23][7]

Второе отличие состоит в том, что налог уплачивается в твердой сумме прямо пропорциональной фактической величине объемных показателей, которые адекватно отражающих размер производства и реализации товаров (работ, услуг) по тем видам деятельности, которые облагаются налогом. Это связано с тем, что объектом обложения единым налогом на вмененный доход является расчетная величина потенциально возможного к получению облагаемого дохода налогоплательщика от осуществления им предпринимательской деятельности. Размер дохода определяется государством, зависит от потенциальных возможностей налогоплательщика, связанных, с владением имуществом или применением трудовых ресурсов.

На основании п.2 ст. 346 НК РФ Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.[24][2]

Вмененный доход корректируется с помощью коэффициентов (К1 и К2), позволяющих учесть действие широкого спектра факторов, влияющих на его величину.

корректирующие коэффициенты базовой доходности - коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом, а именно:

К1 - устанавливаемый на календарный год коэффициент-дефлятор;

К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности;

Для получения значений величины вмененного дохода и коэффициентов могут использоваться данные статистических исследований, информация, полученная налоговыми органами при проведении контрольных мероприятий, а также сведения и результаты оценок независимых организаций.[25][7]

Главной проблемой применения ЕНВД выступает определение величины вмененного налога. В случае завышения сумм вмененного дохода взыскание налога может привести к прекращению предпринимательской деятельности хозяйствующими субъектами, а низкие суммы налога, напротив, приводят к утратам для бюджета. Потому основная проблема применения ЕНВД – это определение его оптимальной величины с учетом интересов налогоплательщиков и государства.

Третья отличительная особенность данного режима состоит в том, что ЕНВД является обязательным к применению всеми без исключения налогоплательщиками, осуществляющими предпринимательскую деятельность в определенных сферах. Благодаря этому ни один налогоплательщик не может по своему желанию отказаться от его применения.

Представительные органы вправе обусловливать виды предпринимательской деятельности, в отношении которых вводится единый налог на вмененный доход. Но делать они это могут только в рамках того перечня, который установлен п. 2 ст. 346.26 НК РФ. [26][2]

При введении ЕНВД на своей территории представительные органы вправе установить значение коэффициента К2, указанного в ст. 346.27 НК РФ, или значения данного коэффициента, который учитывает особенности ведения предпринимательской деятельности.[27][2]

Система налогообложения в виде единого налога на вмененный доход носит обязательный характер. Другими словами, налогоплательщик не вправе выбирать, по какой системе будете платить налоги.

Виды налогов, не подлежащих к уплате при применении ЕНВД, указаны в Таблице 2.1.

Таблица 2.1

|

Для организаций |

Для индивидуальных предпринимателей |

|

Налог на прибыль - в отношении прибыли от деятельности, облагаемой ЕНВД |

НДФЛ - в отношении доходов от деятельности, облагаемой ЕНВД |

|

НДС - в отношении операций, осуществляемых в рамках деятельности, облагаемой ЕНВД (за исключением "ввозного" НДС, уплаченного на таможне) |

|

|

Налог на имущество организаций - в отношении имущества, используемого в деятельности, облагаемой ЕНВД |

Налог на имущество физических лиц - в отношении имущества, используемого в деятельности, облагаемой ЕНВД |

Тем самым, если организация осуществляет только деятельность, облагаемую ЕНВД, то она не обязана исчислять и уплачивать налог на прибыль, налог на имущество и НДС.

2.2 Упрощенная система налогообложения

Налоговая система в Российской Федерации в настоящее время характеризуется наличием специальных налоговых режимов. Одним из таких режимов является Упрощенная система налогообложения (УСН).

В соответствии с п.1 ст. 346 НК РФ упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.[28][2]

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.

Организации и Индивидуальные предприниматели при переходе на упрощенную систему налогообложения освобождаются от уплаты НДС и налога на прибыль.

На основании п.1 ст. 346.12 НК РФ налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном настоящей главой.

Организация имеет право перейти на УСН при подаче уведомления о переходе на упрощенную систему налогообложения вместе с документами на регистрацию организации, а также если по итогам девяти месяцев того года, в котором она подает уведомление о переходе на УСН её доход от реализации без учета НДС не превысил 112 млн руб., а также если среднесписочная численность работников за налоговый (отчётный период) не превысила 100 человек.

Если налогоплательщик применяющий УСН решит перейти на иной режим налогообложения с начала календарного года, то он обязан уведомить об этом налоговый орган подав уведомление об отказе от применения УСН по установленной форме не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

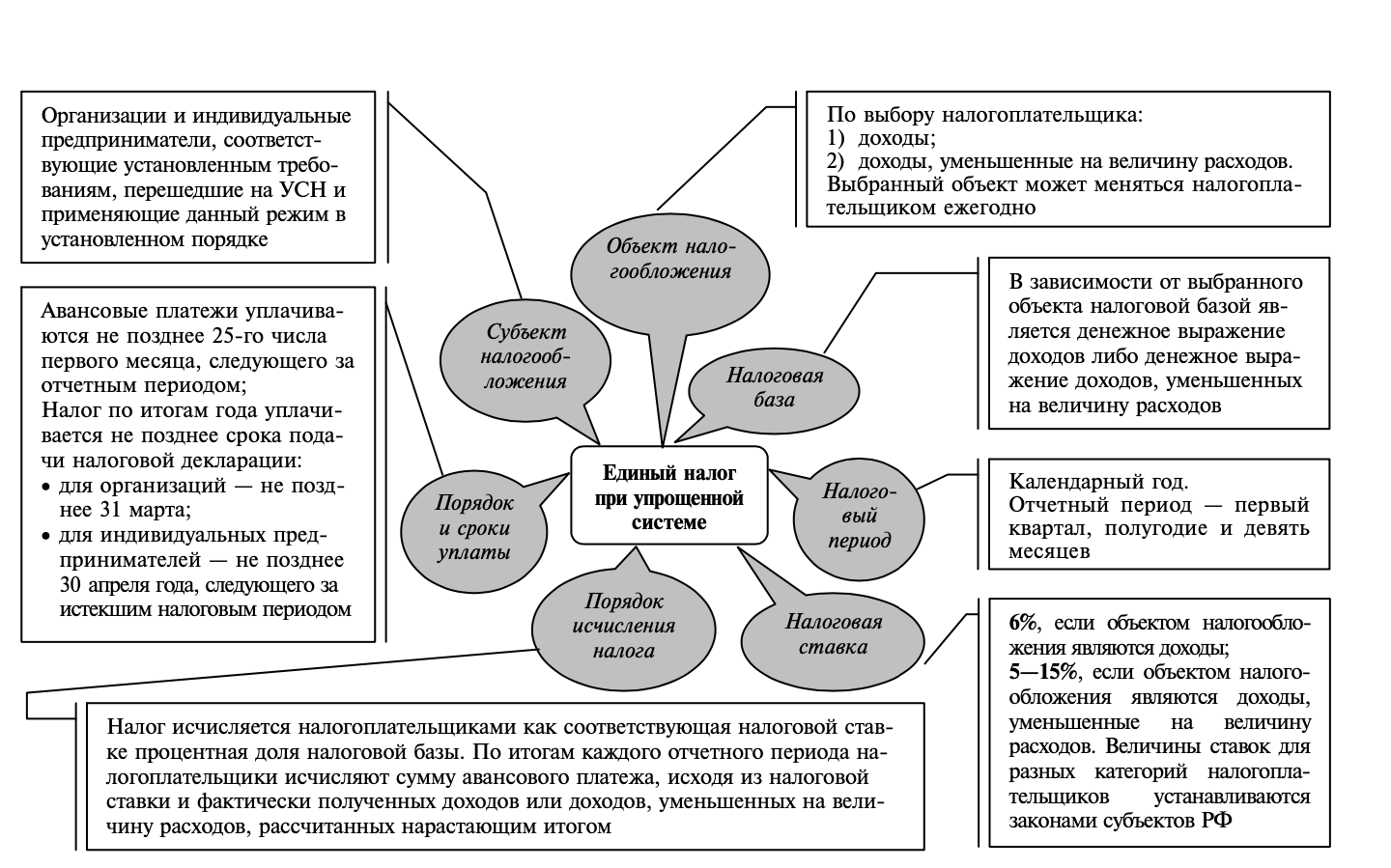

Упрощённая система налогообложения имеет 7 элементов единого налога, изображенного на рисунке 2.2

Рисунок 2.2

Рис. 2.1.1 Основные элементы налога УСН(Налоги и налогообложение: учебник/ Под ред. Майбурова И.А.)

Объектами налогообложения при применении УСН являются доходы или доходы, уменьшенные на величину расходов. При применении объекта налогообложения доходы процентная ставка по налогу составляет 6%, а при применении объекта налогообложения доходы, уменьшенные на величину расходов – 15%.[29][2]

Расчет налога при применении упрощенной системы налогообложения довольно-то-таки прост и рассчитывается по следующим формулам:

- При применении объекта налогообложения доходы (6%):

УСН Доходы = сумма дохода за налоговый период * 6%

Пример:

Доход ООО «РОМАШКА» за налоговый период составил 2 567 679 руб. а расход 555 465 руб., в данном случае сумма исчисленного налога по УСН будет равна:

УСН Доходы = 2 567 679 * 6% = 154 061 руб., как видно из примера при расчете не берутся во внимание, расходы, которые понесла организация, потому что налог платиться именно со всего оборота и совершенно без разницы какие расходы понесла организация.

- При применении объекта налогообложения доходы, уменьшенные на величину расходов (15%):

УСН Доходы минус расходы = (сумма исчисленного налога за налоговый период - расходы организации) *15%

Пример:

Приведем ту же ситуацию, что и в первый раз: сумма дохода за налоговый период составляет 2 567 679 руб., а расходы 555 645 руб. в данном случае размер налога УСН равен:

УСН Доходы минус расходы = (2 567 679 – 555 645) *15% = 2 012 034 * 15% = 301 805 руб., имеющиеся у организации расходы уже используются.

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения утверждена приказом ФНС России от 26.02.2016 N ММВ-7-3-99@.[30][3]

Уплата налога и квартальных авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

На основании вышеизложенного можно казать, что УСН ориентирована на малый бизнес. Задача данной системы налогообложения - упростить учет для тех, кто ее применяет, она отражает регулирующую функцию налогов и одновременно выступает эффективным источником доходов бюджетной системы. С июля 2002 г. упрощенная система налогообложения регулируется гл. 26 НК РФ.[31][2]

Следовательно, количество малых предпринимателей должно быть расширенно.

2.3 Единый сельскохозяйственный налог

Единый сельскохозяйственный налог был введен в действие в 2002 г несмотря на то, что его практическое применение оказалось довольно-таки затрудненным из-за того, что налоговая ставка была привязана к кадастровой стоимости сельскохозяйственных угодий, а сам земельный кадастр так и не был утверждён.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

В соответствии с п.1 ст. 346.2 Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату единого сельскохозяйственного налога в порядке, установленном настоящей главой.

На основании п.2.1 ст.346.2 НК РФ рыбохозяйственные организации и ИП, осуществляющие вылов водных биологических ресурсов, также признаются налогоплательщиками ЕСХН.[32][2]

Для перехода на ЕСХН организации или индивидуальные предприниматели должны подать уведомление в налоговый орган по месту регистрации организации или по месту жительства ИП до 31 декабря года предшествующего году, в котором организация или ИП хочет применять ЕСХН.

Для перехода на ЕСХН доход от сельскохозяйственной деятельности должен составлять больше 70%.

Не вправе применять ЕСХН: организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров (за исключением подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства организации), осуществляющие деятельность в сфере игорного бизнеса, а также казенные, бюджетные и автономные учреждения.

В соответствии с п.2 ст. 346.4 НК РФ объектом налогообложения по ЕСХН являются доходы, уменьшенные на произведенную величину расходов.[33][2] Сумма исчисленного налога по ЕСХН вычисляется по следующей формуле:

Сумма налога= ставка налога * налоговая база

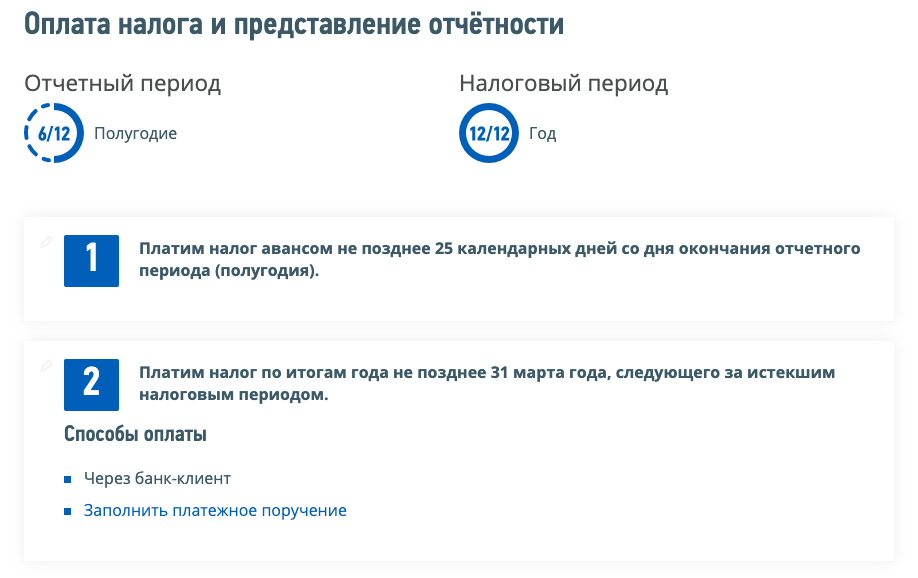

Налоговая ставка по ЕСХН составляет 6%, но может быть уменьшена субъектами РФ до 0%.[34][8]

Порядок уплаты и представления отчетности изображен на рисунке 2.1

Рисунок 2.1

Рис. 2.3.1 Оплата налога и представление отчетности(https://www.nalog.ru/rn77/taxation/taxes/eshn/)

С 1 января 2019 года у сельхозпроизводителей на спецрежиме появилась обязанность уплачивать в бюджет налог на добавленную стоимость. Она установлена Федеральным законом от 27 ноября 2017 № 335-ФЗ, вносящим поправки в Налоговый кодекс.[35][4] Ранее для плательщиков ЕСХН НК РФ предусматривалось освобождение от НДС. Исключением являлся налог, вносимый в бюджет при ввозе импортной продукции. Теперь компании и ИП на ЕСХН должны будут оформлять все необходимые документы как плательщики налога на добавленную стоимость. В частности, вести книгу покупок и продаж и составлять счета-фактуры для контрагентов. Кроме того, нужно будет представлять в налоговую декларации по НДС.

Для успешной работы сельскохозяйственных организаций, с системой

налогообложения в виде единого сельскохозяйственного налога, государством было законодательно разработано и принято ряд подпрограмм, способствующих поддержке в сельской отрасли. Данные меры должны поднять заинтересованность предприятий в становлении сельскохозяйственного сектора и послужить одним из направлений совершенствования применения ЕСХН.

Перспективы развития Федеральный налогов с юридических лиц

3. Роль федеральных налогов в регулировании экономики Российской Федерации

В системе финансовых отношений государства существенную роль, с точки зрения пополнения бюджета государства, различных уровней и возможностей воздействия на отдельные его сферы играют налоги.

Налоги — это обязательные платежи, которые взымаются центральными и местными органами государственной власти с физических и юридических лиц, поступающие в государственный и местный бюджеты. Система налогов обладает разветвленной структурой, в ней представлено масса различных видов и типов налогов, величина налоговых ставок устанавливается обычно в законодательном порядке. Согласно НК РФ налоги делятся на федеральные, республиканские и местные.[36][5]

К их числу относятся одни из основных доходообразующих налогов: примером для этого служит налог на прибыль предприятий, налог на добавленную стоимость.

Собранные с помощью взимания налогов средства тратятся государством на содержание административно-управленческого аппарата, безопасность, реализацию внутренней и внешней политики, выплаты по государственному долгу, на социальную сферу и т.д.

Роль налогов в решении экономических проблем велика.

Налоги влияют на уровень и структуру совокупного спроса, они могут способствовать расширению производства в отдельных отраслях, но иногда могут значительно тормозить его. От налогов зависит экономическая стабильность всех предприятий.

Федеральные налоги являются, прежде всего, источником средств, поступающих в федеральный бюджет или федеральные внебюджетные фонды, т.е тем источником за счет которого формируется бюджет нашей страны.

Развитие рыночной экономики регулируется финансово-экономическими методами - путём применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.[37][6]

Различными изменениями налоговых ставок, льгот и штрафов, изменяя условий налогообложения, вводя новые и отменяя другие налоги, государство создает условия для быстрого развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

Основным недостатком действующей налоговой системы считают, что финансово-правовое регулирование и ее усовершенствование формируется на переориентации налоговой системы в главном на прямые налоги, налоги на потребление, а также на усиление налогового контроля в отношении физических лиц при всей недоработки системы подоходного налогообложения. В этой сфере существовала и существует такая проблема, как то, что представительные органы РФ, субъекты Федерации и муниципальные образования не изучают научные выводы специалистов в области налогов и налогообложения государства. Так правовая налоговая концепция Российской Федерации выработала только общие принципы регулирования налоговой системы для обеспечения развития конституционных норм РФ.

Если говорить о нынешней налоговой концепции РФ, в первую очередь можно отметить проблему налогового администрирования — налоговая система Российской Федерации все еще остается очень громоздкой, неэкономичной и непродуктивной. Огромное количество налогов, трудные методы их расчетов, наличие большого количества бюрократических операций приводят к большому повышению трудоемкости, как налогового учета, так и налогового администрирования. Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны являются первоочередной задачей нашего государства.

Налоговая система Российской Федерации в принципе не отражает насущную потребность в инновационном развитии страны. Требуется совершенствование налоговой системы.

3.1 Основные направления налоговой политики в Российской Федерации на 2020 г

На основании документа размещенного на сайте Министерства финансов Российской Федерации от 27.06.2019 об «Основных направлениях налоговой политики на 2020-2022 год» предлагаются изменения в части следующих налогов[38][9]:

- Налог на прибыль организации:

- Наделение субъектов Российской Федерации правом устанавливать инвестиционный налоговый вычет в отношении расходов на научно-исследовательские работы.

- Продление 50 %-го ограничения переноса убытков на будущее до 2024 года включительно.

- Внесение изменений, ограничивающих возможность учета правопреемниками убытков, полученных организациями, реорганизуемыми в форме присоединения или слияния.

- Введение для резидентов территорий опережающего социально-экономического развития и свободного порта Владивосток порядка, в соответствии с которым суммы неуплаченного налога восстанавливаются в случае расторжения соглашения об условиях ведения деятельности на указанных территориях по вине резидентов, по аналогии с порядком, установленным для других налогоплательщиков, применяющих льготные налоговые режимы.

- Предоставление застройщикам возможности уменьшать налоговую базу на расходы, понесенные в связи со строительством объектов социальной инфраструктуры, передаваемых в государственную и муниципальную собственность.

- Установление налоговой ставки 0 процентов в отношении доходов, получаемых региональными и муниципальными музеями, театрами и библиотеками.

- Установление на постоянной основе налоговой ставки 0 процентов для образовательных и медицинских организаций.

- Налог на доходы физических лиц[39][9]:

- Освобождение от налогообложения единовременных компенсационных выплат в размере, не превышающем 1 000 000 рублей медицинским работникам в рамках Государственной программы «Земский доктор», произведенных с 1 января 2018 года по 31 декабря 2022 года.

- Планируется установление аналогичной налоговой преференции для учителей (после принятия соответствующей государственной программы «Земский учитель»).

- Сокращение с пяти до трех лет минимального предельного срока владения объектом недвижимого имущества, по истечении которого доход, полученный физическим лицом от продажи такого объекта, освобождается от обложения налогом в случае, если объект недвижимого имущества является единственным жилым помещением, находящимся в собственности налогоплательщика.

- Упрощенная система налогообложения:

- Отмена представления налоговых деклараций индивидуальными предпринимателями, применяющими упрощенную систему налогообложения с объектом налогообложения в виде доходов и использующих контрольно-кассовую технику.

- Введение переходного налогового режима для налогоплательщиков, превысивших ограничения на применение упрощенной системы налогообложения в виде максимального уровня доходов и (или) среднесписочной численности работников.

Предлагается законодательно закрепить отлагательные нормы вступления в силу изменений элементов налогообложения, ухудшающих положение налогоплательщиков. Изменения, опубликованные после 1 сентября не должны вступать в силу ранее чем через год.

Проповедуя принцип «предсказуемости» государство уже сейчас предупреждает, что в Налоговый Кодекс РФ будут поэтапно включены следующие платежи: утилизационный сбор, налог на доходы операторов сети связи общего пользования, туристический сбор.

Продолжится борьба государства по обелению экономики. И следующий год особое внимание будет уделено повышению собираемости зарплатных налогов (НДФЛ, страховые взносы) и созданию единой информационной среды налоговых и таможенных органов.[40][9]

Предполагается сокращение срока фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента Российской Федерации со 183 дней до 90 календарных дней в течение 12 следующих подряд месяцев.

Одним из основных инструментов государственного регулирования экономики является налоговая политика, содержание и цели которой зависят от политического строя и задач, стоящих перед государством. Именно по этим причинам задачей первостепенной важности является формирование концепции налоговой политики с точки зрения равновесия финансовых интересов хозяйствующих субъектов и государства. Главной задачей налоговой политики РФ является обеспечение финансовыми ресурсами государства, создание благоприятных условий для увеличения эффективности национальной экономики и повышение уровня жизни населения.

Основными недостатками современной налоговой системы в 2020 году являются следующие:

- нестабильность налоговой политики;

- чрезмерное налоговое бремя, которое несут налогоплательщики;

3) отсутствие стимулов для развития малого и среднего предпринимательства;

4) чрезмерное распространение налоговых льгот, приводящее к потерям бюджета;

5) эффект инфляционного налогообложения, при котором никакого роста экономики не может быть в принципе;

6) перенос основного налогового бремени на производственные отрасли;

7) чрезмерный объем начислений на заработную плату. С заработной платы налоги взимаются автоматически в момент выплаты денег и никакой отсрочки в уплате налогов не предоставляется. А при получении налогов с фирм возникают трудности, связанные с разнообразными возможностями снижения облагаемой прибыли искусственным завышением издержек и использованием различных льгот, отсрочек, скидок и необходимых отчислений в различные фонды;

8) на микроуровне – расхождение между стандартами налогового и бухгалтерского учетов, что приводит к трудоемким корректировкам бухгалтерской прибыли при исчислении налогооблагаемой прибыли;

9) уклонение от уплаты налогов юридическими лицами. В теневой экономике сосредоточен большой резерв для налогообложения, но укрытым от налогообложения капиталам даже при желании их владельцев сложно вернуться в легальную производственную сферу, так как внимание налоговых органов к источникам средств могут привлечь крупные инвестиции. По этой причине капитал, попавший в теневой оборот, так там и остается либо вывозится за границу.

Еще одним негативным направлением налоговой политики является нездоровая ориентация налоговой системы на косвенные формы налогообложения, от которых в бюджет поступает до 70% всех налоговых поступлений. Косвенные налоги являются ценообразующим фактором, и, если они будут высокими, это приведет к сокращению платежеспособного спроса, а, следовательно, и объема производства и потребления товаров, и услуг, что, в свою очередь, влечет за собой сокращение налоговых поступлений. Цена такой политики высока – инфляция, экономическая стагнация, рост цен на потребительские товары.

Все эти проблемы нарушают систему доходов бюджета, серьезно влияют на инвестиционную привлекательность, ухудшают инновационное развитие. Поэтому необходимость налогового реформирования в нашей стране очевидна. И основная задача в данной ситуации – создание простой и стабильной налоговой системы. Следовательно, вносить каждый месяц изменения в налоговое законодательство недопустимо, необходимо накапливать необходимые дополнения и изменения, и вводить их с первого января следующего года. Усиление защищенности налогоплательщиков будет способствовать возврату в легальную сферу капиталов, находящихся в безналоговом обороте или вывезенных за границу. Должны быть удовлетворены интересы всех социальных слоев общества, имеющих большие различия в получаемых доходах – государственных служащих, работников, предпринимателей, пенсионеров, учащихся и других. Нестабильность и несовершенство налоговой системы России не может привлечь иностранные инвестиции в предприятия России, что так же отрицательно сказывается на экономической и социальной динамике общества.

В целях снятия всех налоговых преград на пути экономического роста и превращения налоговой системы в эффективную систему налогообложения Правительством РФ были определены приоритетные направления налоговой политики.

Приоритеты налоговой политики остаются прежними – необходимость создания стабильной налоговой системы, обеспечивающей бюджетную устойчивость как в среднесрочной, так и в долгосрочной перспективе. Основные цели налоговой политики – стимулирование инновационной деятельности и налоговой системы, а также поддержка инвестиций.

В министерстве финансов, однако, отмечают, что достичь стабильности в условиях дефицита федерального бюджета будет трудно, что это возможно лишь при постепенном увеличении доходов. Достичь совершенствования налоговых доходов можно путем проведения широкомасштабных или частичных налоговых реформ, через изменение налоговой базы, отмену старых и введение новых налогов, изменение соотношения разных видов налогов.

Минфин РФ и ФНС РФ, формируя налоговую политику, ошибочно считают, что действующую систему налогообложения необходимо сохранить прежней, предполагая частично и постепенно вносить изменения в её блоки и подсистемы, при этом отношения собственности, технологическое состояние производства, оплата труда и т.п. остаются практически неименными. Вследствие этого через определенное время возникают новые проблемы в системе налогообложения так же на все классы автомобильного бензина и дизельного топлива.

Еще одним направлением налоговой политики Российской Федерации является введение налога на недвижимое имущество не только для физических лиц, но и для организаций. Облагаться будет только недвижимое имущество, находящееся у организаций на праве собственности. Данный налог предполагается отнести к региональным налогам с передачей части поступающих сумм налоговых поступлений в местные бюджеты.

Заключение

Целью написания данной работы являлось исследование экономических и правовых основ налогообложения юридических лиц в Российской Федерации, а также анализ экономического значения федеральных налогов с юридических лиц.

В работе были раскрыты, понятие налога, виды федеральных налогов в Российской федерации их цели и значения, а также основные проблемы налогообложения в Российской Федерации и основные направления налоговой политики Российской Федерации из чего можно сделать следующий вывод: основным недостатком действующей налоговой системы считается, что финансово-правовое регулирование и ее усовершенствование формируется на переориентации налоговой системы в главном на прямые налоги, налоги на потребление, а также на усиление налогового контроля в отношении физических лиц при всей недоработки системы подоходного налогообложения. В этой сфере существовала и существует такая проблема, как то, что представительные органы РФ, субъекты Федерации и муниципальные образования не изучают научные выводы специалистов в области налогов и налогообложения государства. Так правовая налоговая концепция Российской Федерации выработала только общие принципы регулирования налоговой системы для обеспечения развития конституционных норм РФ.

Одним из основных инструментов государственного регулирования экономики является налоговая политика, содержание и цели которой зависят от политического строя и задач, стоящих перед государством. Именно по этим причинам задачей первостепенной важности является формирование концепции налоговой политики с точки зрения равновесия финансовых интересов хозяйствующих субъектов и государства. Главной задачей налоговой политики РФ является обеспечение финансовыми ресурсами государства, создание благоприятных условий для увеличения эффективности национальной экономики и повышение уровня жизни населения.[41][9]

Если говорить о нынешней налоговой концепции РФ, в первую очередь можно отметить проблему налогового администрирования — налоговая система Российской Федерации все еще остается очень громоздкой, неэкономичной и непродуктивной. Огромное количество налогов, трудные методы их расчетов, наличие большого количества бюрократических операций приводят к большому повышению трудоемкости, как налогового учета, так и налогового администрирования. Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны являются первоочередной задачей нашего государства.

Приоритетами налоговой политики остаются также необходимость создания стабильной налоговой системы, обеспечивающей бюджетную устойчивость как в среднесрочной, так и в долгосрочной перспективе.

В министерстве финансов, однако, отмечают, что достичь стабильности в условиях дефицита федерального бюджета будет трудно, что это возможно лишь при постепенном увеличении доходов. Достичь совершенствования налоговых доходов можно путем проведения широкомасштабных или частичных налоговых реформ, через изменение налоговой базы, отмену старых и введение новых налогов, изменение соотношения разных видов налогов.

Список использованных источников

Нормативно-правовые акты органов законодательной и исполнительной власти

- Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)// Собрание законодательства российской федерации №31 от 4 августа 2014 года, ст. 4398

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340

Приказ ФНС России от 26.02.2016 N ММВ-7-3/99@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (Зарегистрировано в Минюсте России 25.03.2016 N 41552)

Федеральный закон "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" от 27.11.2017 N 335-ФЗ (последняя редакция)

Описание учебников и учебных пособий

- Налоги и налогообложение: учебник/ Под ред. Майбурова И.А. – М.: Юнити, 2019. 480 с.

- Налоги и налоговое администрирование: учеб. Для студентов вузов, обучающихся по эконом. направлениям и специальностям/ Федерал. налоговая служба, Финансовый ун-т при Правительстве Рос. Федерации; под ред. М.В. Мишустина. – М.: Просвещение, 215 – 912 с.

- Ворожбит, О.Ю. Налоги и налогообложение. Налоговая система РФ: Учебное пособие/ О.Ю Ворожбит, В.А. Водопьянов. – М. : Риор, 2016, 160 с.

Интернет-ресурсы

- Единый сельскохозяйственный налог (ЕСХН) URL: https://www.nalog.ru/rn77/taxation/taxes/eshn/ (дата обращения: 15.01.2020)

- Основные направления налоговой политики на 2020-2022 годы/Департамент налоговой и таможенной политики URL: https://www.minfin.ru/common/upload/library/2019/07/main/010.pdf (дата обращения: 20.01.2020)

- Закон РФ "О налоге на прибыль предприятий и организаций" от 27.12.1991 N 2116-1 (последняя редакция)/ URL: http://www.consultant.ru/document/cons_doc_LAW_200// (дата обращения: 27.11.2019).

- Закон РФ "О налоге на добавленную стоимость" от 06.12.1991 N 1992-1 (последняя редакция)/ URL: http://www.consultant.ru/document/cons_doc_LAW_159/

-

[ [1] Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)// Собрание законодательства российской федерации №31 от 4 августа 2014 года, ст. 4398 ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[7] Ворожбит, О.Ю. Налоги и налогообложение. Налоговая система РФ: Учебное пособие/ О.Ю Ворожбит, В.А. Водопьянов. – М. : Риор, 2016, 160 с. ↑

-

[5] Налоги и налогообложение: учебник/ Под ред. Майбурова И.А. – М.: Юнити, 2019. 480 с. ↑

-

[6] Налоги и налоговое администрирование: учеб. Для студентов вузов, обучающихся по эконом. направлениям и специальностям/ Федерал. налоговая служба, Финансовый ун-т при Правительстве Рос. Федерации; под ред. М.В. Мишустина. – М.: Просвещение, 215 – 912 с. ↑

-

[10] Закон РФ "О налоге на прибыль предприятий и организаций" от 27.12.1991 N 2116-1 (последняя редакция)/ URL: http://www.consultant.ru/document/cons_doc_LAW_200// (дата обращения: 27.11.2019). ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[5] Налоги и налогообложение: учебник/ Под ред. Майбурова И.А. – М.: Юнити, 2019. 480 с. ↑

-

[6] Налоги и налоговое администрирование: учеб. Для студентов вузов, обучающихся по эконом. направлениям и специальностям/ Федерал. налоговая служба, Финансовый ун-т при Правительстве Рос. Федерации; под ред. М.В. Мишустина. – М.: Просвещение, 215 – 912 с. ↑

-

[7] Ворожбит, О.Ю. Налоги и налогообложение. Налоговая система РФ: Учебное пособие/ О.Ю Ворожбит, В.А. Водопьянов. – М. : Риор, 2016, 160 с. ↑

-

[6] Налоги и налоговое администрирование: учеб. Для студентов вузов, обучающихся по эконом. направлениям и специальностям/ Федерал. налоговая служба, Финансовый ун-т при Правительстве Рос. Федерации; под ред. М.В. Мишустина. – М.: Просвещение, 215 – 912 с. ↑

-

[11] Закон РФ "О налоге на добавленную стоимость" от 06.12.1991 N 1992-1 (последняя редакция)/ URL: http://www.consultant.ru/document/cons_doc_LAW_159/ (дата обращение 27.11.2019) ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[6] Налоги и налоговое администрирование: учеб. Для студентов вузов, обучающихся по эконом. направлениям и специальностям/ Федерал. налоговая служба, Финансовый ун-т при Правительстве Рос. Федерации; под ред. М.В. Мишустина. – М.: Просвещение, 215 – 912 с. ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[5] Налоги и налогообложение: учебник/ Под ред. Майбурова И.А. – М.: Юнити, 2019. 480 с. ↑

-

[5] Налоги и налогообложение: учебник/ Под ред. Майбурова И.А. – М.: Юнити, 2019. 480 с. ↑

-

[5] Налоги и налогообложение: учебник/ Под ред. Майбурова И.А. – М.: Юнити, 2019. 480 с. ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[7] Ворожбит, О.Ю. Налоги и налогообложение. Налоговая система РФ: Учебное пособие/ О.Ю Ворожбит, В.А. Водопьянов. – М. : Риор, 2016, 160 с. ↑

-

[7] Ворожбит, О.Ю. Налоги и налогообложение. Налоговая система РФ: Учебное пособие/ О.Ю Ворожбит, В.А. Водопьянов. – М. : Риор, 2016, 160 с. ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[7] Ворожбит, О.Ю. Налоги и налогообложение. Налоговая система РФ: Учебное пособие/ О.Ю Ворожбит, В.А. Водопьянов. – М. : Риор, 2016, 160 с. ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[3] Приказ ФНС России от 26.02.2016 N ММВ-7-3/99@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (Зарегистрировано в Минюсте России 25.03.2016 N 41552)

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[2] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 28.01.2020)// Собрание законодательства российской федерации №32 от 7 августа 2000 года, ст.3340 ↑

-

[8] Единый сельскохозяйственный налог (ЕСХН) URL: https://www.nalog.ru/rn77/taxation/taxes/eshn/ (дата обращения: 15.01.2020) ↑

-

[4] Федеральный закон "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" от 27.11.2017 N 335-ФЗ (последняя редакция)

-

[5] Налоги и налогообложение: учебник/ Под ред. Майбурова И.А. – М.: Юнити, 2019. 480 с. ↑

-

[6] Налоги и налоговое администрирование: учеб. Для студентов вузов, обучающихся по эконом. направлениям и специальностям/ Федерал. налоговая служба, Финансовый ун-т при Правительстве Рос. Федерации; под ред. М.В. Мишустина. – М.: Просвещение, 215 – 912 с. ↑

-

[9] Основные направления налоговой политики на 2020-2022 годы/Департамент налоговой и таможенной политики URL: https://www.minfin.ru/common/upload/library/2019/07/main/010.pdf (дата обращения: 20.01.2020) ↑

-

[9] Основные направления налоговой политики на 2020-2022 годы/Департамент налоговой и таможенной политики URL: https://www.minfin.ru/common/upload/library/2019/07/main/010.pdf (дата обращения: 20.01.2020) ↑

-

[9] Основные направления налоговой политики на 2020-2022 годы/Департамент налоговой и таможенной политики URL: https://www.minfin.ru/common/upload/library/2019/07/main/010.pdf (дата обращения: 20.01.2020) ↑

-

[9] Основные направления налоговой политики на 2020-2022 годы/Департамент налоговой и таможенной политики URL: https://www.minfin.ru/common/upload/library/2019/07/main/010.pdf (дата обращения: 20.01.2020) ↑

- Роль семьи в процессе обучения младших школьников (Теоретические основы изучения семьи как фактора процесса обучения младших школьников)

- Система управления рисками проекта ( Теоретические аспекты системы управления рисками проекта)

- Автоматизация учета студенческого контингента

- Налоговый учет и отчетность Функции налогового учета

- Организация страхового дела в РФ (Организация страхового дела)

- Понятие и основные признаки правовой нормы (Понятие и признаки нормы права)

- Разработка устава проекта (Теоретические аспекты определения устава проекта Caps Lock)

- Автоматизация учета выпуска готовой продукции (Технико-экономическая характеристика предметной области и предприятия.)

- Россия на международном валютно-финансовом рынке (Роль международных финансовых организаций в системе международных финансовых отношений)

- Финансовый механизм (Таблица финансовых механизмов)

- Монометаллизм и его разновидности

- Кредиты и способы их погашения. Аннуитетные платежи (Теоретические основы кредита)