Кредиты Банка России коммерческим банкам (Роль Банка России и банковского кредита в экономике)

Содержание:

ВВЕДЕНИЕ

Согласно существующим подходам формирования и развития экономических отношений в Российской Федерации, Банк России является основополагающим органом денежно-кредитного регулирования. Его деятельность четко регламентируется законодательством, в основе которого лежит Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». Согласно данному закону в качестве основных инструментов и методов денежно-кредитной политики Центрального банка можно обозначить: процентные ставки по операциям Банка России, обязательные резервные требования, операции на открытом рынке, рефинансирование кредитных организаций, валютные интервенции, установление ориентиров роста денежной массы, прямые количественные ограничения, эмиссия облигаций от своего имени и другие, определенные Банком России.

Безусловно, применение каждого из перечисленных инструментов реализации денежно-кредитной политики имеет сильное влияние на состояние экономики в Российской Федерации и только одновременное их использование в необходимом в зависимости от ситуации объеме позволит достичь наиболее эффективных результатов на экономической арене в целом. Однако, по мнению специалистов, в современных условиях применение некоторых инструментов для стран с развитой и развивающейся экономикой являются основополагающим аспектом. Одним из них является рефинансирование.

Согласно статье 40 вышеупомянутого федерального закона под рефинансированием следует понимать кредитование Банком России кредитных организаций, в форме и порядке установленном Банком России на определенных условиях. В экономической литературе единого описания данного понятия нет. Классическое определение рефинансирования – погашение заемного капитала, посредством получения новых займов, ссуд или кредитов.

В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации» Банк России в целях обеспечения стабильности банковского сектора является кредитором последней инстанции для кредитных институтов, организуя систему такого рефинансирования, которое позволяет банкам обеспечивать необходимый уровень ликвидности при минимальных запасах высоколиквидных средств. Оно является одним из главных источников денежного предложения и используется в целях компенсации изъятий ликвидности, в том числе в процессе валютных интервенций. За последние годы его использование способствовало стабилизации валютного курса и предотвращения нестабильности, в сложившихся геополитических и рыночных условиях.

Цель работы – выделить перспективы развития операций кредитования Банка России.

Для достижения поставленной цели необходимо определить ряд задач:

- проанализировать объемы операций кредитования Банка России;

- провести анализ и структура кредитного портфеля Банка России;

- определить перспективы развития операций кредитования Банка России.

Объект исследования – Банк России.

Предмет исследования – процесс кредитования Банком России коммерческих банков.

Теоретическую и методологическую основу исследования составляют научные работы российских авторов в сфере банковского дела.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ КРЕДИТОВАНИЯ КОММЕРЧЕСКИХ БАНКОВ

1.1. Роль Банка России и банковского кредита в экономике

Статьей 75 Конституции Российской Федерации установлен особый конституционно–правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции – защита и обеспечение устойчивости рубля (часть 2) [1]. Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются также Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами [2].

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации и обеспечение эффективного и бесперебойного функционирования платежной системы [2].

Ключевым элементом правового статуса Центрального банка Российской Федерации является принцип независимости, который проявляется прежде всего в том, что Банк России выступает как особый публично–правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)», Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Независимость статуса Банка России отражена в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Нормотворческие полномочия Банка России предполагают его исключительные права по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Банк России в соответствии с Конституцией Российской Федерации не обладает правом законодательной инициативы, однако его участие в законодательном процессе, помимо издания собственных правовых актов, обеспечивается также и тем, что проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться за заключением в Банк России [20].

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах [8].

Государство не отвечает по обязательствам Банка России, так же, как и Банк России – по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства.

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом РФ); направляет и отзывает представителей Государственной Думы в Национальном банковском совете Банка России в рамках своей квоты, а также рассматривает основные направления единой государственной денежно–кредитной политики и годовой отчет Банка России и принимает по ним решения [15]. На основании предложения Национального банковского совета Банка России Государственная Дума вправе принять решение о проверке Счетной палатой РФ финансово–хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная дума проводит парламентские слушания о деятельности Банка России с участием его представителей, а также заслушивает доклады Председателя Банка России о деятельности Банка России при представлении годового отчета и основных направлений единой государственной денежно–кредитной политики.

С помощью разнообразных кредитов банки решают задачи увеличения прибыли за счет расширения объема ссудных операций, диверсификации клиентской базы, поиска источников доходов, компенсирующих риски по кредитам и депозитам.

Для определения социальной сущности кредита, выделим его основные особенности:

- позволяет расширить потребительский спрос при сравнительно ограниченных денежных доходах населения;

- может применяться как в денежной, так и в натуральной формах;

- может использоваться государством в периоды неблагоприятной экономической конъюнктуры для поддержания спроса на товары, жилье и услуги на определенном уровне, а также в целях проведения активной социальной политики путем предоставления льготных (беспроцентных или низкопроцентных) кредитов малоимущим слоям населения;

- носит преимущественно среднесрочный и долгосрочный характер;

- может принимать форму банковского и коммерческого кредита.

Кредит как продукт деятельности кредитного учреждения является:

- во–первых, суммой денег, предоставляемой кредитным учреждением заемщику и удовлетворяющей изложенным выше базовым признакам кредита, которые отражают его специфическую экономическо-правовую природу;

- во–вторых, кредитным продуктом более глубокого уровня, а именно конкретным способом, каким кредитное учреждение оказывает или готово оказать кредитную услугу нуждающемуся в ней клиенту, то есть упорядоченный, внутренне согласованный и документально оформленный перечень взаимосвязанных организационных, технико–технологических, информационных, финансовых, юридических и прочих действий (процедур), которые составляют целый регламент взаимодействия работников кредитного учреждения (отделений, которые связаны с кредитным процессом) с обслуживаемым клиентом, единую и завершенную технологию кредитного обслуживания клиента.

На основании выделенных особенностей представим роль банковского кредита в экономике России (таблица 1).

Таблица 1.

Сущностные характеристики кредита

|

Социальная роль кредита |

Экономическая роль кредита |

|

|

|

|

|

|

|

Уровень потребности населения в кредите достаточно высок и граждан останавливают сейчас в основном только высокие проценты и опасения жестких санкций со стороны банка в случае задержки с выплатами.

Несмотря на ряд преимуществ, которые открывает возможность получения денежных средств в кредит, подавляющее большинство хозяйствующих субъектов не собираются в ближайшие несколько лет пользоваться этими возможностями – на это указала Полищук А. И. Основной причиной такого отношения к кредиту, является низкий уровень их текущего дохода – об этом говорят 35 % респондентов. При этом данное основание единственное, которое одинаково широко распространено как среди тех, кто в принципе хотел бы взять кредит, так и среди тех, кто не желает этого делать.

Результаты изучения литературных данных показывают, что значительная часть хозяйствующих субъектов испытывает потребность в получении «дешевого» кредита и расширении спектра кредитных услуг.

Таким образом, роль банковского кредита в экономике России характеризуется следующими основаниями:

- банковский кредит является основным регулятором воспроизводственного процесса на макро-, мезо и микроэкономическом уровнях при построении рыночной экономики;

- банковский кредит обеспечивает качественное состояние всей социально-экономической системы, процессов воспроизводства, является основной предпосылкой экономического роста;

- банковский кредит способствует формированию доходной части федерального, региональных и местных бюджетов страны, обеспечивая тем самым реализацию государственных задач в области социально-экономической политики, результативность которой зависит от состояния государственных финансов.

1.2. Понятие и виды кредитов Банка России

Банк России предоставляет кредитные организации следующим видам кредитов:

- внутридневные кредиты - кредиты, предоставляемые по займам на основной счет кредитной организации, то есть когда Банк России осуществляет платежи с определенного счета, несмотря на отсутствие средств;

- кредиты овернайт - заемные средства, предоставленные центральным банком кредитной организации в конце дня в сумме непогашенного внутридневного займа путем зачисления суммы займа на соответствующий основной счет - корреспондентский счет (субсчета) кредитной организации;

- ломбардные кредиты - они обеспечены залоговыми ценными бумагами из ломбардного списка Банка России и переводятся в кредитную организацию на основании заявления путем зачисления средств на корреспондентский счет или субсчет кредитной организации, открытой в Банке России или ММВБ;

- ссуды, обеспеченные нерыночными активами или гарантиями, которые также переводятся на счет, открытый в центральном банке на основании заявления, отличного от формы ломбардного обеспечения [6].

Операционный день - период, в течение которого Банк России выполняет процедуры приема, отзыва, возврата (отмены) и выполнения поручений в платежной системе Банка России.

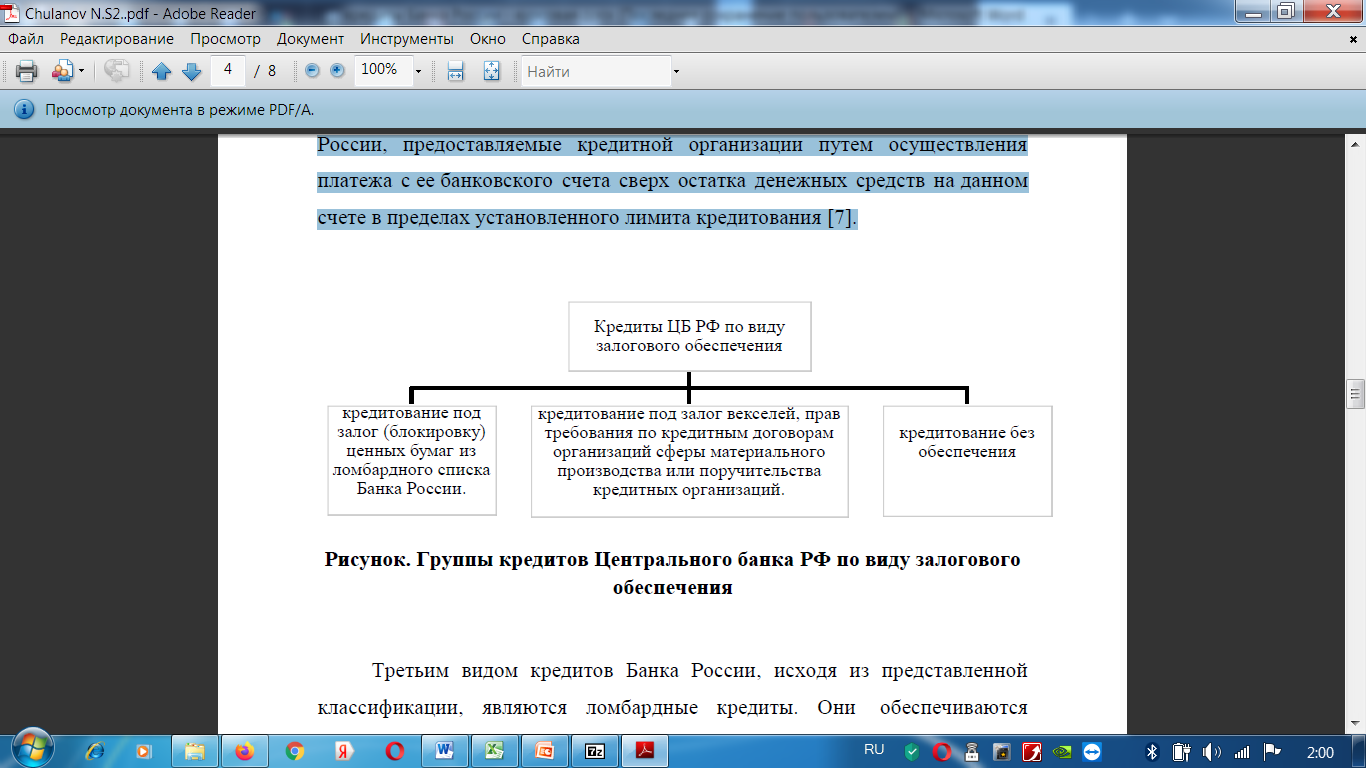

Инструменты рефинансирования, используемые центральными банками стран, постоянно расширяются и совершенствуются. В настоящее время они включают в себя: кредиты, выдаваемые Центральными банками коммерческим банкам и краткосрочные двусторонние сделки на валютном и фондовом рынках (операция СВОП и операция РЕПО). Первый из них используется коммерческими банками чаще и предполагает предоставление им заемных средств посредством кредитов, которые можно разделить на три группы в зависимости от используемого обеспечения и механизма заключения кредитных сделок, что наглядно показано на рисунке 1 [13].

Рисунок 1. Группы кредитов ЦБ РФ по виду залогового обеспечения.

Каждый из перечисленных видов кредитования коммерческих банков регулируется конкретным нормативным документом и имеет свои условия предоставления, в том числе: условия, процентная ставка, вид обеспечения.

1.3. Проблемы и перспективы кредитования коммерческих банков

Функции общего регулирования каждого коммерческого банка в рамках единой денежно–кредитной системы возложены на ЦБ РФ. Это регулирование призвано содействовать обеспечению [11]:

- устойчивости работы и укреплению финансового положения коммерческого банка;

- ориентации и стимулированию деятельности банка в области кредитования на выполнение приоритетных задач развития экономики и повышения благосостояния общества;

- научной организации денежного обращения в народном хозяйстве.

При этом со стороны ЦБ РФ используются в первую очередь экономические методы управления и только при их исчерпании (в отдельных случаях) административные. Организация взаимоотношений ЦБ РФ с коммерческими банками и методы регулирования деятельности последних предусмотрены соответствующим банковским законодательством. Так, с учетом складывающейся ситуации в экономике ЦБ РФ регулирует деятельность коммерческих банков посредством использования такого комплекта экономических методов, как:

- изменение норм обязательных резервов, размещаемых коммерческими банками в ЦБ РФ;

- изменение объема кредитов, предоставляемых ЦБ РФ коммерческим банкам, а также процентных ставок по кредитам;

- проведение операций с ценными бумагами и с иностранной валютой [18].

ЦБ РФ, изменяя нормы обязательных резервов, оказывает влияние на кредитную политику коммерческих банков и состояние денежной массы в обращении. Так, например, уменьшение нормы обязательных резервов позволяет коммерческим банкам в более полной мере использовать сформированные ими кредитные ресурсы, т.е. увеличить кредитные вложения в народное хозяйство. Однако следует учитывать, что такая политика ведет к увеличению предложения денег в обращении и в условиях сокращения производства вызывает инфляционные процессы.

В соответствии с мировой банковской практикой, норматив обязательных резервов может быть дифференцирован по типу, размеру и продолжительности депозитов и депозитов. В частности, для срочных депозитов, когда клиент может снять свои деньги в любое время или для депозитов с короткими и большими периодами хранения, способность коммерческого банка выполнять свои обязательства перед клиентами снижается , поскольку кредиты, предоставляемые ресурсами, обычно имеют более длительный срок окупаемости. Поэтому зарезервированная часть этих депозитов должна быть выше, чем депозиты с длительным сроком хранения.

На уровень обязательных резервов также влияет уровень развития банковской системы и состояние экономики в целом. Следовательно, в странах с развитой банковской системой, работающей в стабильной экономике, резервные требования устанавливаются на относительно длительный срок и значительно ниже, чем, например, в Российской Федерации, где формируется кредитная система [9].

Экономические отношения между ЦБ РФ и коммерческими банками и регулирование деятельности последних могут возникать и осуществляться в результате предоставления в распоряжение этих банков централизованных кредитных ресурсов для целей последующего предоставления ссуд хозяйственным организациям. Так, когда кредитные ресурсы отдельных коммерческих банков, мобилизованные ими на местах, недостаточны, а возможности получения кредитов у других коммерческих банков исчерпаны, ЦБ РФ может предоставлять таким банкам ссуду на условиях кредитного договора. Эти меры были призваны ограничить объем кредитных вложений коммерческих банков в народное хозяйство и соответственно денежную массу в обращении, противодействовать развитию инфляции в экономике. Однако в дальнейшем выдержать такую жесткую рестрикционную политику не удалось [12].

К этому ряду экономических мер по регулированию деятельности коммерческих банков относятся операции ЦБ РФ на открытом рынке с ценными бумагами и иностранной валютой. Так, в частности, ЦБ РФ, продавая коммерческим банкам государственные ценные бумаги и свободно конвертируемую валюту, ограничивает кредитную экспансию коммерческих банков, снижает денежную массу в обращении, ослабляя тем самым давление платежных средств на товарный рынок, и повышает курс рубля.

Рассматривая все вышеуказанные методы регулирования деятельности коммерческих банков, следует сказать о том, что они могут быть в достаточной степени эффективны только в случае проведения государством согласованной денежно–кредитной и финансовой политики.

Наряду с экономическими методами, посредством которых ЦБ РФ регулирует деятельность коммерческих банков, им могут использоваться в этой области и административные методы. Так, в частности, при крайне неблагоприятном состоянии денежного обращения, наличии активных инфляционных процессов в экономике ЦБ РФ в целях улучшения положения в этой области может проводить более жесткие мероприятия, носящие административный характер, посредством ограничения объема кредитных вложений коммерческих банков, установления предельных размеров и процентных ставок по выдаваемым ими кредитам.

При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров (пайщиков), вкладчиков, клиентов, ЦБ РФ может применять к ним самые жесткие меры административные воздействия, вплоть до ликвидации банков [10].

Очевидно, что использование административного воздействия со стороны ЦБ РФ по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер.

ГЛАВА 2. АНАЛИЗ КРЕДИТНОГО ПОРТФЕЛЯ БАНКА РОССИИ

2.1. Объемы операций кредитования Банка России

Объемы операций кредитования Банка России представлены в таблице 1.

Таблица 2.

Объемы операций кредитования Банка России, в млн руб. [21]

|

Год |

Объем внут ридневных кредитов |

Объем кредитов овернайт |

Объем ломбардных кредитов |

Объем кредитов, обеспеченных активами или поручительствами |

|

2007 |

13 499 628,10 |

133 275,90 |

24 154,50 |

32 764,50 |

|

2008 |

17 324 352,75 |

230 236,14 |

212 677,64 |

445 526,20 |

|

2009 |

22 832 687,46 |

311 423,63 |

308 848,46 |

2 419 364,72 |

|

2010 |

28 359 579,54 |

229 939,62 |

74 992,98 |

334 556,95 |

|

2011 |

38 189 240,89 |

208 961,12 |

112 742,68 |

431 329,64 |

|

2012 |

52 673 666,64 |

172 283,56 |

211 227,47 |

1 520 368,91 |

|

2013 |

57 773 132,34 |

146 482,55 |

224 889,78 |

1 904 104,42 |

|

2014 |

60 742 863,41 |

203 873,31 |

113 255,62 |

12 144 805,21 |

|

2015 |

53 120 325,69 |

180 898,63 |

238 627,10 |

9 902 992,10 |

|

2016 |

49 600 167,79 |

214 539,01 |

84 726,00 |

10 542 692,92 |

|

2017 |

55 263 028,86 |

166 258,45 |

122,11 |

2 370 385,64 |

|

2018 |

68 520 888,44 |

246 547,34 |

4 570,00 |

23 999 817,92 |

|

2019 |

65 950 252,25 |

91 721,42 |

142,01 |

585 455,84 |

|

2020 |

54 607 078,85 |

68 733,56 |

24,35 |

2 274 543,60 |

|

Темп роста, % |

404,5 |

51,6 |

0,1 |

6942,1 |

Исходя из данных, полученных в таблице 2, можно сказать, что объем операций кредитования Банком России стабильно увеличивается. Причем наибольшая доля из них приходится на внутридневные кредиты (рисунок 2).

Рисунок 2. Структура операций кредитования Банка России, в процентах [21]

За последние 14 лет объем предоставленных внутридневных кредитов увеличился более чем в 4 раза и составил 54607078,85 млн руб. в 2020 году (рисунок 3).

Рисунок 3. Динамика объема внутридневных кредитов за 2007-2020 гг. [22]

По показателям предоставленных кредитов овернайт, а также ломбардных кредитов тенденция нестабильна. Кредиты овернайт составляют всего 0,1 % и в динамике уменьшились на 48,4 %, составив в 2020 г. 68733,56 млн. руб. (рисунок 4).

Рисунок 4. Динамика объема кредитов овернайт за 2007-2020 гг. [24]

Ломбардные кредиты составили еще меньшую долю – всего 0,0 %, уменьшившись в динамике на 99,9 %, в 2020 г. сумма составила всего 24,35 млн. руб. (рисунок 5).

Рисунок 5. Динамика объема ломбардных кредитов за 2007-2020 гг. [17]

Стоит отметить увеличение объема предоставленных кредитов, обеспеченных активами или поручительствами (за 2007-2020 гг. их объем увеличился в более чем 69 раз и на конец 2020 года составил 2274543,60 млн. руб.) (рисунок 6).

Рисунок 6. – Динамика объема кредитов, обеспеченных активами или поручительствами за 2007-2020 гг. [7]

В 2017-2018 гг. наблюдается значительный скачок в динамике объема кредитов, обеспеченных активами или поручительствами.

Ломбардные кредиты занимают меньшую долю в структуре операций по рефинансированию, и их общая сумма имеет тенденцию к снижению, что указывает на меньший спрос на этот вид кредитов на российском банковском рынке.

Таким образом, анализ объемов операций кредитования Банка России показал, что объем операций кредитования Банком России стабильно увеличивается. Причем наибольшая доля из них приходится на внутридневные кредиты. За последние 14 лет объем предоставленных внутридневных кредитов увеличился боле чем в 4 раза. По показателям предоставленных кредитов овернайт, а также ломбардных кредитов тенденция нестабильна. Кредиты овернайт составляют всего 0,1 % и в динамике уменьшились на 48,4 %. Ломбардные кредиты составили еще меньшую долю – всего 0,0 %, уменьшившись в динамике на 99,9 %. Стоит отметить увеличение объема предоставленных кредитов, обеспеченных активами или поручительствами.

2.2. АНАЛИЗ И СТРУКТУРА КРЕДИТНОГО ПОРТФЕЛЯ БАНКА РОССИИ

Структура кредитного портфеля Банка России представлена в таблице 3.

В структуре кредитного портфеля за 2007-2020 гг. наибольшая доля приходится на внутридневные кредиты – 89,72 %. Ломбардные кредиты составляют наименьший удельный вес – 0,23 %. Кредиты овернайт также не пользуются спросом – 0,37 %.

Следует отметить, что на протяжении 2007-2020 гг. внутридневные кредиты всегда занимали наибольшую долю, однако, удельный вес таких кредитов в портфеле Банка России постепенно сокращался (с 98,61 % в 2007 г. до 92,60 % в 2020 г.). Это произошло в результате роста доли кредитов, обеспеченных активами – с 0,24 % в 2007 г. до 3,86 % в 2020 г.

Таблица 3.

Структура кредитного портфеля Банка России, в млрд руб. [21]

|

Год |

Внут ридневные кредиты |

Кредиты овернайт |

Ломбардные кредиты |

Кредиты, обеспеченные активами |

Кредитный портфель |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2007 |

13499,63 |

133,28 |

24,15 |

32,76 |

13689,82 |

|

Доля, % |

98,61 |

0,97 |

0,18 |

0,24 |

100 |

|

2008 |

17324,35 |

230,24 |

212,68 |

445,53 |

18212,79 |

|

Доля, % |

95,12 |

1,26 |

1,17 |

2,45 |

100 |

|

2009 |

22832,69 |

311,42 |

308,85 |

2419,37 |

25872,32 |

|

Доля, % |

88,25 |

1,20 |

1,19 |

9,35 |

100 |

|

2010 |

28359,58 |

229,94 |

74,99 |

334,56 |

28999,07 |

|

Доля, % |

97,79 |

0,79 |

0,26 |

1,15 |

100 |

|

2011 |

38189,24 |

208,96 |

112,74 |

431,31 |

38942,26 |

|

Доля, % |

98,07 |

0,54 |

0,29 |

1,11 |

100 |

|

2012 |

52673,67 |

172,28 |

211,23 |

1520,37 |

54577,55 |

|

Доля, % |

96,51 |

0,32 |

0,39 |

2,79 |

100 |

|

2013 |

57773,13 |

146,48 |

224,89 |

1904,10 |

60048,61 |

|

Доля, % |

96,21 |

0,24 |

0,37 |

3,17 |

100 |

|

2014 |

60742,86 |

203,87 |

113,26 |

12144,81 |

73204,8 |

|

Доля, % |

82,98 |

0,28 |

0,15 |

16,59 |

100 |

|

2015 |

53120,33 |

180,90 |

238,63 |

9902,99 |

63442,84 |

|

Доля, % |

83,73 |

0,29 |

0,38 |

15,61 |

100 |

|

2016 |

49600,17 |

214,54 |

84,73 |

10542,69 |

60442,13 |

|

Доля, % |

82,06 |

0,35 |

0,14 |

17,44 |

100 |

|

2017 |

55263,03 |

166,26 |

0,12 |

2369,83 |

57799,24 |

|

Доля, % |

95,61 |

0,29 |

0,00 |

4,10 |

100 |

|

2018 |

68520,9 |

246,5 |

4,6 |

23999,8 |

94789,80 |

|

Доля, % |

72,29 |

0,26 |

0,00 |

25,32 |

100 |

|

2019 |

65950,3 |

91,7 |

0,1 |

585,5 |

68646,60 |

|

Доля, % |

96,07 |

0,13 |

0,00 |

0,85 |

100 |

|

2020 |

54607,1 |

68,7 |

0,02 |

2274,5 |

58970,32 |

|

Доля, % |

92,60 |

0,12 |

0,00 |

3,86 |

100 |

|

Сумма |

638456,9 |

2605,2 |

1611,0 |

68908,7 |

711581,78 |

|

Структура, % |

89,72 |

0,37 |

0,23 |

9,68 |

100 |

Наиболее привлекательными кредитами для кредитных организаций Российской Федерации в целом являлись внутридневные кредиты, объем которых составил 638456,9 млрд. руб. в 2020 г. согласно методологии расчета Центрального банка РФ. Объем предоставленных кредитов «овернайт» составил 2605,2 млрд. руб. Объем предоставленных ломбардных кредитов составил 1611,0 млрд. руб.

Из приведенной общероссийской статистики можно сделать вывод, что существует спрос только на те инструменты рефинансирования, за которые банки Центральному банку РФ не платят (внутридневные кредиты). Иногда (в 1 % случаев, если судить по сумме) использование данного инструмента приводит к наличию на конец дня неоплаченного кредита, который автоматически превращается в кредит «овернайт». Плата за него в настоящее время на 3 процентных пункта выше, чем за использование ломбардного кредита. Значит, можно сделать вывод, что банки неправильно планируют свою ликвидность в конце рабочего дня, что приводит к использованию более «дорогого» инструмента.

Использование ломбардных кредитов в банковской сфере менее востребовано, чем внутридневных кредитов. Это говорит о том, что кредитование на срок более одного дня для банков в принципе невыгодно. Значит, или банки не испытывают потребности в ликвидности, или она слишком дорого стоит. При этом следует отметить, что Банк России искажает статистику по выданным внутридневным кредитам, суммируя каждый выданный в течение дня кредит. Получается, что сумма выданных кредитов в течение дня больше, чем лимит кредитования кредитной организации. Следует считать сумму выданного кредита только в пределах лимита кредитования, чтобы не завышать статистических данных.

Таким образом, в структуре кредитного портфеля за 2007-2020 гг. наибольшая доля приходится на внутридневные кредиты – 89,72 %. Ломбардные кредиты составляют наименьший удельный вес – 0,23 %. Кредиты овернайт также не пользуются спросом – 0,37 %. Следует отметить, что на протяжении 2007-2020 гг. внутридневные кредиты всегда занимали наибольшую долю, однако, удельный вес таких кредитов в портфеле Банка России постепенно сокращался. Это произошло в результате роста доли кредитов, обеспеченных активами.

2.3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ОПЕРАЦИЙ КРЕДИТОВАНИЯ БАНКА РОССИИ

В настоящее время многие эксперты отмечают, что система рефинансирования Центробанком России коммерческих банков далека от идеальной и существенно отстает на европейском уровне. По мнению банковского сообщества, это одно из самых слабых звеньев российской банковской системы, которое сдерживает развитие кредитных организаций. В то же время аналитики считают, что использование Центробанка в качестве денежной силы является наиболее эффективным инструментом в поиске возможных путей увеличения банковских активов. Этот вывод основан на том факте, что вклады населения в качестве финансовых ресурсов недостаточны, иностранное финансирование может привести к кредитной зависимости, а частные компании не считают банковскую деятельность эффективным инструментом для инвестирования своих средств [3].

Для того чтобы ситуация изменилась и система рефинансирования коммерческих банков была выведена российским центральным банком на новый уровень, необходимо решить ряд существующих проблем, включая согласование системы рефинансирования коммерческих банков с крупными банками, создающими систему, и отсутствие возможности Перераспределение ресурсов через межбанковский рынок в российских условиях. Исходя из этого, ликвидные средства, поступающие в банковскую систему, не доходят до потенциальных заемщиков, которые в них нуждаются. Они рассчитываются с крупнейшими банками, которые минимизируют свои потенциальные риски сжатия ликвидности и страхуют себя от потенциальных кредитных рисков со стороны своих коллег.

Проблема заключается в краткосрочном кредитовании ЦБ РФ коммерческим банкам в связи с концептуальным подходом к минимизации кредитных рисков Банка России. Их наибольшая доля выпускается централизованно на срок до семи дней, на основании чего полученные средства используются для значительного покрытия краткосрочных финансовых трудностей, связанных с недостаточным уровнем текущей ликвидности. Актуальность кредитования центральными банками, продиктованная текущими условиями кредитования, не дает коммерческим банкам возможности использовать инструмент рефинансирования для преобразования относительно краткосрочных мобильных обязательств в среднесрочные активы, снижение цен на среднесрочные кредитные ресурсы [5].

Исходя из этих недостатков, становится очевидным, что актуальность переосмысления подходов к применению Банком России зарубежного опыта рефинансирования коммерческих банков с учетом национальной специфики набирает обороты. В соответствии с основными направлениями единой государственной денежно-кредитной политики на 2018-2020 годы (утвержденными Банком России) существенных изменений в применении механизмов и методов рефинансирования коммерческих банков ожидать не следует. Однако следует отметить, что Банк России стремится улучшить производственные мощности банков и упростить использование инструментов денежно-кредитной политики, включая рефинансирование.

Целью Банка России является создание в ближайшие годы единого механизма рефинансирования (кредитов) кредитных организаций Банка России и предоставление любой финансово устойчивой кредитной организации возможности получать внутридневные кредиты, кредиты овернайт и займы до 1 года для любого типа гарантии, включенной в «единый резервный пул». Предполагается, что в рамках указанного единого механизма рефинансирования потенциальные банки-заемщики заключают «структурные» соглашения с Банком России, которые содержат Общие условия кредитования и предоставления имущества Банку России заранее (для блокирования) свойств для получения Банком России кредитов под залог (блокирование) указанного имущества [4].

Следует отметить, что Центральный банк Российской Федерации предусматривает создание «пула унифицированных гарантий», который будет включать рыночные и нерыночные активы. Основной целью создания этого пула является способность финансово стабильной кредитной организации получать все виды кредитов для любого типа гарантии, которая будет включена в этот пул (ценные бумаги из ломбардного списка Центрального банка Российской Федерации; векселя и претензии, вытекающие из договоров займа; золото; другие объекты недвижимости и другие виды активов).

Цели включают в себя:

- гармонизирует порядок предоставления кредитов российскому банку в рамках нормативных документов;

- обеспечение максимальной доступности кредитов Банка России для всех финансово устойчивых кредитных организаций;

- применение более рационального механизма выбора обеспечения по кредитам Банка России;

- сокращение частоты трудоемкой процедуры реформирования обеспечения кредитов Банка России при изменении стоимости отдельных активов, заложенных в рамках кредита Банка России;

- обеспечение большей правовой защиты по кредитным операциям для Банка России и приближение к международной банковской практике рефинансирования банков [14].

В то же время речь идет о заключении соглашений между коммерческими организациями и Центральным банком Российской Федерации, которые позволят определить общие условия предоставления кредитов Банку России с использованием дифференцированного подхода к установлению для них процентных ставок в зависимости от качества обеспечения.

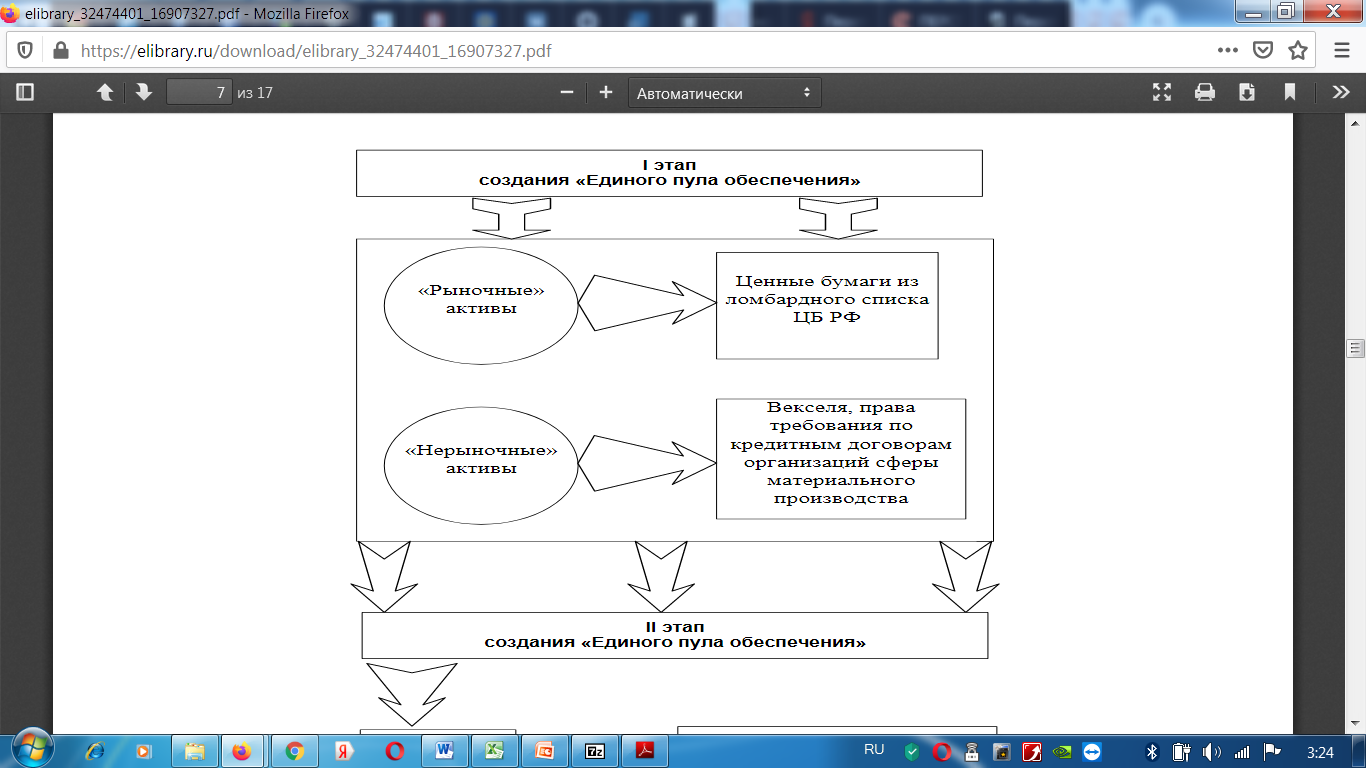

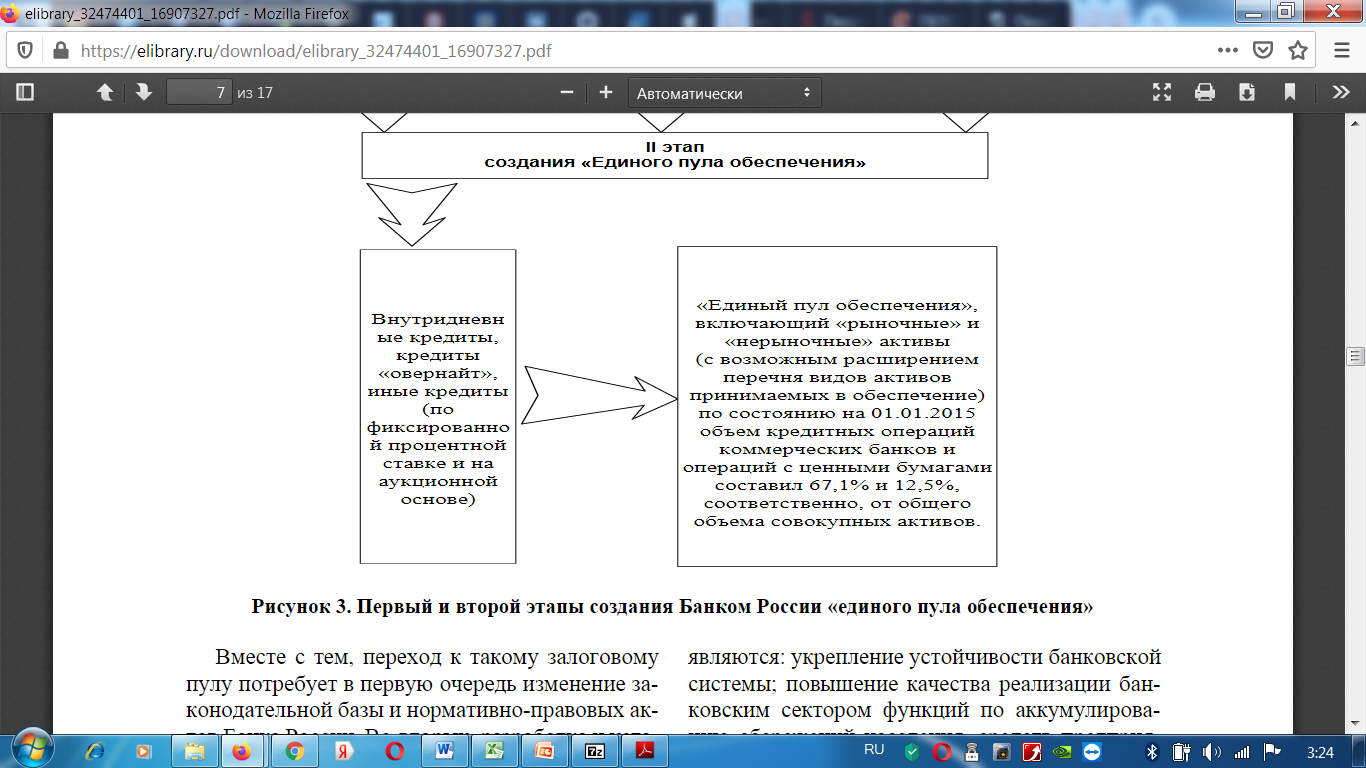

Первый шаг в создании единого механизма рефинансирования включает унификацию обеспеченных инструментов рефинансирования, состоящих из рыночных и нерыночных активов. Второй этап предусматривает формирование «единого пула поддержки» [19].

Создание этого пула является одним из приоритетов Банка России, поскольку он будет служить основой для управления ликвидностью в стране через широкую сеть организаций, получающих финансирование от Центрального банка Российской Федерации (рисунок 7) [16].

Рисунок 7. – Первый и второй этапы создания Банком России «единого пула обеспечения».

Исходя из этой диаграммы, желательно перечислить преимущества этого нововведения. Таким образом, переход на механизм рефинансирования, объединенный Банком России с кредитными организациями, позволит любой финансово устойчивой российской кредитной организации получить кредит от Центрального банка Российской Федерации, гарантированный активами, включенными в пул. Кроме того, «единый гарантийный пул» позволит кредитным организациям, получая рефинансирование от Банка России, более эффективно управлять своим портфелем ценных бумаг. Банк России продолжит политику расширения реестра активов, используемых в качестве обеспечения по кредитам [23].

В то же время переход к такому пулу гарантий потребует, прежде всего, изменения законодательной базы и нормативных актов Банка России. Во-вторых, разработка и внедрение типов, условий и сроков фиксированных кредитов, общих требований к банкам-заемщикам и общего соглашения о едином кредите. В-третьих, совершенствование программного обеспечения и разработка новых автоматизированных систем, алгоритмов и методов предоставления таких кредитов.

ЗАКЛЮЧЕНИЕ

Статья 75 Конституции Российской Федерации устанавливает особый конституционно-правовой статус Центрального банка Российской Федерации, определяет его исключительное право эмиссии денег (часть 1) и, в качестве основной функции, защищает и обеспечивает стабильность рубля (часть 2). Статус, цели, функции и полномочия Центрального банка Российской Федерации также определены в федеральном законе «О Центральном банке Российской Федерации (Банке России)» и других федеральных законах.

Функции общего регулирования каждого коммерческого банка в рамках одной валютной системы возлагаются на центральный банк Российской Федерации. Этот регламент направлен на обеспечение: стабильности и укрепления финансового положения коммерческого банка; ориентация и стимулирование кредитной деятельности банка для выполнения его приоритетных задач экономического развития и повышения благосостояния общества; научная организация денежного обращения в народном хозяйстве.

Банк России предоставляет следующие виды кредитов кредитным организациям: внутридневные кредиты - кредиты, предоставляемые при выдаче кредитов на основной счет кредитной организации, то есть когда Банк России осуществляет платежи с определенного счета, несмотря на отсутствие средств; однодневные ссуды - ссуды, предоставленные путем зачисления средств на основной счет в размере внутридневной ссудной задолженности на конец рабочего дня; кредиты предоставляются на основании кредитных заявок Банка России или на основании заявок на участие в кредитном аукционе. Ссуды, кроме ссуд овернайт, обеспеченные ценными бумагами, называются ломбардными займами.

Анализ объемов операций кредитования Банка России показал, что объем операций кредитования Банком России стабильно увеличивается. Причем наибольшая доля из них приходится на внутридневные кредиты. За последние 14 лет объем предоставленных внутридневных кредитов увеличился боле чем в 4 раза. По показателям предоставленных кредитов овернайт, а также ломбардных кредитов тенденция нестабильна. Кредиты овернайт составляют всего 0,1 % и в динамике уменьшились на 48,4 %. Ломбардные кредиты составили еще меньшую долю – всего 0,0 %, уменьшившись в динамике на 99,9 %. Стоит отметить увеличение объема предоставленных кредитов, обеспеченных активами или поручительствами.

В структуре кредитного портфеля за 2007-2020 гг. наибольшая доля приходится на внутридневные кредиты – 89,72 %. Ломбардные кредиты составляют наименьший удельный вес – 0,23 %. Кредиты овернайт также не пользуются спросом – 0,37 %. Следует отметить, что на протяжении 2007-2020 гг. внутридневные кредиты всегда занимали наибольшую долю, однако, удельный вес таких кредитов в портфеле Банка России постепенно сокращался. Это произошло в результате роста доли кредитов, обеспеченных активами.

В настоящее время многие эксперты отмечают, что система рефинансирования коммерческих банков со стороны Центрального банка России далека от идеальной и значительно отстает от европейского уровня в плане развития. Целью Банка России является создание в течение следующих нескольких лет единого механизма рефинансирования (кредитования) кредитными организациями Банка России и предоставление любой финансово устойчивой кредитной организации возможности получения внутридневные займы, повседневные займы и займы на срок до 1 года для любого вида обеспечения, включенного в «единый пул». Создание такого пула является одним из приоритетов Банка России, поскольку он послужит основой для управления ликвидностью в стране через широкую сеть организаций, получающих выгоду от финансирование от ЦБ РФ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституции Российской Федерации. – [Электронный ресурс]. – Режим доступа: http://base.garant.ru/12127405/, (дата обращения 04.01.2021).

- Федеральный закон от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями). – [Электронный ресурс]. – Режим доступа: http://base.garant.ru/12127405/, (дата обращения 04.01.2021).

- Алексеева Д. Г. Практика применения банками норм об отказе в выполнении распоряжения клиента о совершении банковской операции / В сборнике: Гражданский кодекс Российской Федерации: 25 лет действия Материалы Всероссийской научно-практической конференции. – 2019. – С. 6-21.

- Алексеева Д. Г. Банковский вклад и банковский счет. Расчеты: учебник для бакалавриата и магистратуры / Д. Г. Алексеева, С. В. Пыхтин, Р. З. Загиров; ответственный редактор Д. Г. Алексеева, С. В. Пыхтин. – М.: Издательство Юрайт, 2019. – 243 с.

- Банки и банковские операции: учебник и практикум для вузов / В. В. Иванов [и др.]; под редакцией Б. И. Соколова. – М.: Издательство Юрайт, 2020. – 189 с.

- Банки и банковское дело. В 2 ч. Часть 1: учебник и практикум для академического бакалавриата / под ред. В. А. Боровковой. – М.: Издательство Юрайт, 2016. – 390 с.

- Банковское дело в 2 ч. Часть 1: учебник для вузов / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева; под редакцией Н. Н. Мартыненко. – М.: Издательство Юрайт, 2020. – 217 с.

- Банковское дело в 2 ч. Часть 1: учебник и практикум для среднего профессионального образования / В. А. Боровкова [и др.]; под редакцией В. А. Боровковой. – М.: Издательство Юрайт, 2020. – 422 с.

- Банковское дело в 2 ч. Часть 2: учебник для среднего профессионального образования / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева. – М.: Издательство Юрайт, 2020. – 368 с.

- Бурлачков В. К. Современная процентная политика центральных банков и феномен отрицательных процентных ставок // Финансы и кредит. – 2016. – № 4. – С. 21-29.

- Виды кредитов Банка России и условия кредитования // Официальный сайт Центрального банка РФ. – [Электронный ресурс]. – Режим доступа: https://cbr.ru/DKP/instruments_dkp/other_operations/secured_loans/, (дата обращения 04.01.2021).

- Джанибеков М. Х. Банковская система РФ и операции коммерческих банков // В сборнике: Научное сообщество студентов XXI столетия. Экономические науки Электронный сборник статей по материалам LXIII студенческой международной научно-практической конференции. – 2018. – С. 91-95.

- Жуков Е. Ф. Банки и небанковские кредитные организации и их операции. – М.: Вузовский учебник, 2015. – 287 с.

- Закарая Ж. В. Инновационная деятельность коммерческих банков в сфере банковских продуктов, услуг и операций // В сборнике: Устойчивость развития территориальных экономических систем: глобальные тенденции и концепции модернизации сборник научных трудов по итогам международной научно-практической конференции памяти профессора Б.Х. Жерукова. – 2016. – С. 397-401.

- Ильина Л. И. Перспективы развития системы рефинансирования коммерческих банков // Финансы и кредит. – 2018. – № 6. – С. 25-30.

- Ковалева Э.Р., Кабашева И.А. Оценка потенциала роста доходов банков от операций с банковскими картами // Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2017. – № 2-1 (29). – С. 118-122.

- Кропин Ю. А. Деньги, кредит, банки : учебник и практикум для академического бакалавриата / Ю. А. Кропин. – М.: Издательство Юрайт, 2019. – 397 с.

- Ларина О. И. Банковское дело. Практикум: учебное пособие для вузов / О. И. Ларина. – М.: Издательство Юрайт, 2020. – 234 с.

- Рождественская Т. Э. Банковские операции и сделки, осуществляемые банком россии: особенности и правовое регулирование // Вестник Университета имени О.Е. Кутафина (МГЮА). – 2017. – № 8 (36). – С. 130-146.

- Севек Р.М., Будуй-оол Ш.К., Буян А.Р. Банковские операции коммерческих банков: сущность и перспективы развития / В сборнике: интеллектуальный капитал и инновационное развитие общества, науки и образования сборник статей Всероссийской научно-практической конференции. – 2019. – С. 166-168.

- Справочно: объемы операций кредитования Банка России // Официальный сайт ЦБ РФ. – [Электронный ресурс]. – Режим доступа: https://cbr.ru/DKP/instruments_dkp/other_operations/secured_loans/, (дата обращения 04.01.2021).

- Тавасиев А. М. Банковское дело в 2 ч. Часть 2. Технологии обслуживания клиентов банка: учебник для среднего профессионального образования / А. М. Тавасиев. – М.: Издательство Юрайт, 2020. – 301 с.

- Хакимова Д. Ф. Состояние и проблемы развития банковских операций российских банков / В сборнике: роль евразийского экономического союза в глобализации российской экономики сборник статей по итогам Международной научно-практической конференции. – 2017. – С. 255-259.

- Шевцова А. А. Деятельность Центрального банка РФ в современных условиях // Экономические науки. URL: https://sibac.info/archive/economy/5(53).pdf (дата обращения: 03.01.2021).

- Роль мотивации в поведении организации (Совершенствование методов мотивации персонала)

- Кадровая стратегия в системе стратегического управления организацией (Сущность, содержание и виды стратегического управления организацией)

- Анализ внешней и внутренней среды организации («Nike»)

- Игра как метод воспитания (МОУ СОШ №13 г. Подольска Московской области)

- Игра как метод воспитания (Сущность и значение игры)

- Рынок ценных бумаг в России (Возникновение ценных бумаг)

- Учет лизинговых операций

- Основные функции в системе менеджмента (Hyundai ЗАО)

- Учет финансовых результатов и составление отчетности(Понятие и классификация доходов организации)

- Системы мотивации деятельности в современной организации («Строительной компании ГИС»)

- Адаптация ребенка к школе ( г.о. Подольск Московской области, 1 класс)

- Адаптация ребенка к школе (педагогические условия адаптации первоклассников к школе)