Кредитный рынок России: понятие, структура и участники

Содержание:

Введение

Тема курсовой работы является актуальной, так как кредитный рынок России охватывает не только банковскую сферу кредитования, он присутствует в разных формах на всех видах рынков: на рынке ценных бумаг, валютном рынке, рынке драгоценных металлов.

Цели курсовой работы:

- Теоретическое изучение кредитного рынка России;

- рассмотрение особенностей и тенденций развития кредитного рынка России.

Для решения выше поставленной цели, будут решаться следующие задачи:

- Изучение теоретических основ кредитного рынка России;

- ознакомление с основными инструментами кредитного рынка;

- анализ развития современного кредитного рынка России.

Объектом исследования является, российский банковский кредитный рынок;

Объект наблюдения: российский кредитный рынок.

Глава 1. Кредитный рынок России: понятие, структура и участники.

Кредитный рынок России представляет собой сегмент финансового рынка, регулирующий процессы предоставления ссудных средств (деньги, ценные бумаги, акции, облигации) между двумя сторонами: кредитором и заемщиком. Основным механизмом, который ускоряет современную рыночную экономику, считают рыночные отношения.

Рыночные отношения - это отношения, возникающие между участниками кредитного рынка в сфере предоставления, использования и погашения займов.

Субъекты рыночных отношений:

- Кредиторы - это лица, которые представляют ссуды и имеют в наличии определенные средства (накопления, мобилизованные и привлеченные ресурсы).

- Заемщиками выступают лица, которые получают заем на возвратной основе с определенной процентной платой.

Кредиторы предоставляют ссуду на временное пользование за определенный процент, а заемщики, получая ссуды под определенные гарантии их возврата за определенную плату в виде процента. К кредиторам относятся:

- Государство;

- Банки;

- финансово-кредитные учреждения и предприятия.

Заемщиками могут быть:

- государство;

- коммерческие банки;

- население, хозяйствующие субъекты.

Для устойчивого функционирования кредитного рынка необходима структура , которая обеспечивала бы нормальное взаимодействие между имеющими свободные денежные ресурсы и нуждающимися в них. Такая структура, состоящая из совокупности кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющая затем их в ссуду, представлена банками и другими кредитно-финансовыми учреждениями. Банки концентрируют основную часть кредитных ресурсов, осуществляя в широком диапазоне банковские операции и предоставляя финансовые услуги. Функции банков достаточно широки и не ограничиваются только посредничеством между владельцами капитала и заемщиками.

Кредитные отношения между следующими участниками:

- Центральным банком и коммерческими банками;

- коммерческими банками (друг с другом);

- коммерческими банками и обслуживаемыми ими юридическими и физическими лицами;

- российскими и зарубежными банками.

ЦБ России предоставляет коммерческим банкам целевые централизованные кредиты для использования в качестве ресурсов при выдаче ссуд предприятиям агропромышленного комплекса, убыточным предприятиям, предприятиям для обеспечения занятости, а также для содержания объектов социальной сферы. Централизованные кредиты являются по существу государственными дотациями. Во многих случаях заемщик и банк рассматривают такие кредиты как безвозмездную помощь.

Использование централизованных кредитов ЦБ России не требует от коммерческих банков каких-либо действий по привлечению ресурсов, по оценке эффективности и расчетов сроков возврата. Получив централизованные кредиты от ЦБ России, коммерческие банки по существу распределяют деньги отраслям, регионам и отдельным предприятиям. Подобное распределение отражает, способности заемщиков добиваться для себя преимуществ и степень их политического влияния, чем экономическую целесообразность расходования денег.

Кредитные отношения между коммерческими банками образуют межбанковский кредитный рынок - наиболее развитую и ликвидную часть финансового рынка. Он появился в 1989 году, когда возникли прямые банковские связи. На межбанковском кредитном рынке банки периодически выступают в роли:

- нетто-кредиторов;

- нетто-дебиторов.

К первым относятся банки, где сумма предоставленных межбанковских кредитов превышает сумму привлеченных, а ко вторым - где сумма полученных кредитов превышает сумму предоставленных.

Банки - нетто-дебиторы прибегают к услугам межбанковских кредитов с целью поддержания своей ликвидности на соответствующем уровне. Банки - нетто-кредиторы размещают среди других банков свои свободные ресурсы с целью получения дохода, ибо банки являются более надежными заемщиками, чем предприятия торгово-промышленного комплекса. Банки, не входящие в указанные выше категории, используют рынок межбанковских кредитов для аккумуляции ресурсов с целью проведения операций на параллельных, более доходных сегментах финансового рынка.

В ряде случаев операции на межбанковском рынке проводятся с целью получения доходов за счет разницы в уровне процентных ставок по кредитам различной продолжительности и на различных площадках. Банки могут извлекать доход на межбанковском рынке за счет покупки более дешевых кредитов и продажи их по более высокой процентной ставке, поскольку кредиты на короткие сроки дешевле кредитов на сравнительно длительные сроки.

Получение доходов на межбанковском рынке за счет разницы в процентных ставках требует особо тщательных расчетов денежных потоков, так как активы в виде межбанковских кредитов длительного срока поддерживаются по существу пассивами в виде кредитов на более короткие сроки. При нарушении сбалансированности в графиках платежей и поступлений денег межбанковские кредиты могут вызвать проблемы с соблюдением ликвидности данного банка и других связанных с ним коммерческих банков.

Важная роль в структуре кредитного рынка принадлежит системе регулярно рассчитываемых и публикуемых индикаторов стоимости кредитов. Используются следующие индикаторы, характеризующие состояние рынка МБК, которые разработаны рядом крупнейших банков России и информационно-аналитических агентств:

MIBOR (от английского Moscow Interbank Offered Ratе—предложение на продажу), представляет собой среднюю величину объявленных ставок по межбанковским кредитам, предоставляемым первоклассными банками и «девяткой» крупнейших российских банков.

MIBID (от английского Moscow Interbank Bid — предложение на покупку) — средняя ставка, по которой те же девять банков готовы купить межбанковский кредит;

MIACR (от английского Moscow Interbank Actual Credit) — средняя фактическая ставка по межбанковским кредитам крупнейших российских банков.

Межбанковский финансовый дом для характеристики фактической ставки по краткосрочным межбанковским кредитам рассчитывает средневзвешенную процентную ставку — INSTAR (от английского Interbank Short Term Actual Rate), которая базируется на данных о сделках, совершенных крупнейшими банками-дилерами, не вошедшими в «десятку» лучших.

В кредитных операциях, где в роли заемщика выступают юридические или физические лица, а в роли кредитора — банк, проявляется суть банковского кредита. Она заключается в том, что банк аккумулирует временно свободные деньги и передает их тем предпринимателям, которые испытывают в них временную потребность. Формой такой передачи является банковская ссуда. При этом через процент по пассивным операциям обеспечиваются интересы вкладчика денег и банка, а через процент по активным операциям — интересы банка и заемщика.

Кредитные взаимоотношения возникают сразу же после проведения первых операций по корреспондентским счетам «Ностро» и «Лоро», однако наибольшего развития они достигают, когда международные банки и банки других стран осуществляют в России инвестиции в виде предоставления кредитов за свой счет либо в порядке выполнения посреднических операций.

Участниками кредитных отношений являются все, начиная от государства и заканчивая гражданами. При этом также все являются как кредиторами, так и заемщиками.

Так же кредитный рынок тесно связан с таким понятие, как рынок ссудных капиталов.

Рынок ссудных капиталов- это совокупность финансовых рынков, на которых происходит перераспределение капитала между кредиторами и заемщиками при помощи посредников, на основе спроса и предложения на капитал.

Сущность рынка ссудных капиталов проявляется в его функциях:

- обслуживание товарного обращения через кредит;

- аккумуляция денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных заимодавцев (обслуживание источников ссудного капитала);

- трансформация денежных фондов непосредственно в ссудный капитал для его использование в кредитной форме в сфере общественного производства;

- обслуживание предприятий, населения и государства как потребителей ссудного капитала.

Выполняя данные функции, рынок ссудных капиталов выступает как своеобразный посредник в движении капитала. Отражая накопление и движение денежного капитала, рынок ссудных капиталов органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов (действительный капитал) и ценных бумаг (фиктивный капитал).

Инструменты рынка ссудных капиталов:

- денежные средства в форме кредита (обращаются на рынке капиталов);

- ценные бумаги (обращаются на рынке ценных бумаг).

Ссудный капитал- это денежные ресурсы, которые передаются на основе возврата и рассматриваются как способ увеличения уже накопленного капитала.

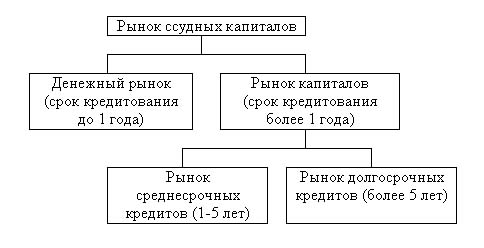

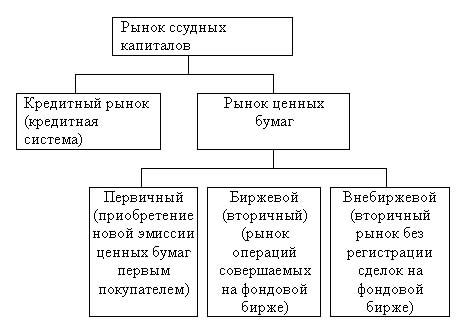

Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным (Рисунок 1) и институциональным (Рисунок 2).

Рисунок 1- Структура рынка ссудных капиталов

Рисунок 2- Институциональная структура рынка ссудных капиталов

Рассмотрим структуру кредитного рынка:

- Банковский кредитный рынок- (РБК) охватывает отношения, возникающие по поводу предоставления кредитно-финансовыми учреждениями платных и возвратных кредитов (ссуд).Отношения между кредитором и заемщиком по поводу предоставления ссуды оформляются гражданско-правовым договором (долговым обязательством), не предполагающим его переуступку какому-либо третьему лицу. Исключается возможность самостоятельного обращения подобных обязательств на рынке. РБК состоит из двух основных сегментов: рынка коммерческих кредитов и рынка межбанковских кредитов. Заемщиками на рынке коммерческих кредитов выступают физические лица, а также юридические лица с любой формой собственности.

- Кредитный рынок государства;

- Кредитный рынок небанковских кредитно-финансовых институтов- это учреждения, формально банками не являющиеся (не имеющие банковской лицензии), но основная деятельность которых связана с оказанием финансовых услуг и осуществлением операций, во многом аналогичных банковским. К ним относятся: кредитные кооперативы, ломбарды, лизинговые и факторинговые компании.

- Кредитный рынок нефинансовых организаций (рынок коммерческих межхозяйственных кредитов)- предоставляется одним хозяйствующим субъектом другому, минуя банк-посредник. В сделке участвуют непосредственно функционирующие предприниматели. В отличие от банковского кредита, более разнообразного по назначению, межхозяйственный кредит в большей степени связан с динамикой и масштабами реального капитала, функционирующего в производственной сфере.

Для проведения операций на кредитном рынке, участники выбирают финансовые (денежные) инструменты их проведения. Основным инструментом кредитного рынка выступает кредит, который, возникая на стадии обмена, выступает формой ссудной сделки, обеспечивающая непрерывность движения стоимости. Для получения кредита необходимы определенные условия.

Во-первых, как кредитор, так и заемщик – должны выступать как юридически самостоятельные субъекты, материально гарантирующие выполнение обязательств, вытекающих из экономических связей.

Во-вторых, кредит становиться необходимым в том случае, если происходит совпадение интересов кредитора и заемщика. Чтобы кредитная сделка состоялось, ее участникам надо проявить обоюдную заинтересованность в кредите, с одной стороны – в предоставлении денежных средств в ссуду, с другой в их получении. Экономические связи, основанные на взаимных интересах между субъектами кредитных отношений, характеризуется устойчивостью, постоянством, определяются рамками кредита как целостной системы.

В процессе купли-продажи реализация товаров не всегда приводит к немедленному получению продавцов их денежного эквивалента. Покупатель может оплатить товар по истечении определенного срока. Продавец становиться кредитором, а покупатель – должником. Кредитор и заемщик фигурируют во всех случаях, когда на одном полюсе происходит отсрочка получения эквивалента , а на другом – его уплата.

Основными инструментами кредитного рынка являются:

- денежные активы (основной объект кредитных отношений между заемщиком и кредитором);

- чеки (представляют денежный документ установленной формы, содержащий приказ владельца текущего счета в банке (или в другом кредитно- финансовом институте) о выплате по его предъявлении обозначенной в нем суммы денег.

- аккредитивы (денежное обязательство коммерческого банка, выдаваемое им по поручению клиента- покупателя произвести оплату в пользу покупателя или другого коммерческого банка в пределах определенной в нем сумме суммы);

- векселя (денежное обязательство должника, оплатить после наступления, обозначенного в нем срока определенную сумму денег владельцу векселя); виды векселей: коммерческий вексель (оформляющий расчетное денежное обязательство покупателя продукции по товарному кредиту); банковский (или финансовый) вексель (оформляющий денежное обязательство коммерческого банка или другого кредитно-финансового института по полученному финансовому кредиту), налоговый вексель (оформляющий денежное обязательство плательщика определенного вида налогового платежа рассчитаться в определенный срок по отсроченной его уплате). При совершении финансовых операций на кредитном рынке могут применяться: процентный вексель (выписанный на номинальную сумму долга и предусматривающий начисление процента на эту сумму в размере, согласованном сторонами вексельной сделки); дисконтный вексель (доход по такому векселю составляет разница между его номинальной стоимостью и ценой его приобретения). Эмитируемые вексели (они являются одним из видов ценных бумаг) подразделяются на следующие их виды: простой вексель (он предполагает, что эмитент векселя является одновременно и плательщиком по нему конкретному лицу или по его приказу); переводной вексель (он предполагает, что его держатель может отдать приказ векселедателю об уплате суммы долга по нему путем индоссамента). Если вексель хозяйствующего субъекта содержит гарантию банка, он называется «авалированным векселем»;

- залоговые документы (долговое обязательство, обеспечивающие полученный финансовый или коммерческих кредит в форме залога или заклада). В случае нарушения заемщиком условий кредитного соглашения, владелец этого долгового обязательства имеет право продать их в счет погашения его долга или получить оговоренную в нем собственность.

- договор государственного займа (договор где должников выступает государство, а кредитором граждане или коммерческие организации).

Функции кредитного рынка определяют его сущность и задачи в экономике, а так же направлены на функционирование экономической системы государства.

Основные функций кредитного рынка РФ:

- Аккумуляционная;

- Перераспределительная;

- Регулирующая;

- Стимулирующая;

- Информационная;

- Инвестиционная;

- Социальная.

Аккумуляционная функция кредитного рынка заключается в его способности аккумулировать временно свободные средства хозяйствующих субъектов, государства и населения (включая и малые суммы) и превращать их в ссудный капитал, приносящий их владельцам доход в виде процента.

Перераспределительная функция кредитного рынка тесно связана с его первой, аккумуляционной, функцией, когда мобилизованные финансовые ресурсы по различным каналам направляются непосредственно тем, кто в них в данный момент нуждается, для целей производительного или потребительского назначения. Благодаря этой функции кредитного рынка осуществляется перераспределение ресурсов (перелив свободного капитала) из одной сферы деятельности в другую, между регионами и территориальными округами страны. Это обеспечивает перераспределение капиталов в динамично развивающиеся отрасли экономики и имеющие приоритетное значение инвестиционные проекты.

Инвестиционная функция кредитного рынка является развитием перераспределительной функции кредита, так как в настоящее время основной спрос на кредитном рынке наблюдается на долгосрочные ресурсы, определяющие технический прогресс в различных отраслях экономики, а соответственно и экономический рост в стране. Что же касается физических лиц, то у них также велика потребность в инвестиционных кредитах, связанных с обустройством земельных участков, дач, строительством жилья (городской и загородной недвижимости), гаражей и т. п.

Стимулирующая функция кредитного рынка заключается в создании соответствующих условий для вовлечения свободных в экономике средств в кредитный оборот для выполнения капиталотворческой функции кредита.

Регулирующая функция – определяет соотношение спроса и предложения на временно свободные ресурсы, создавая основу для альтернативности их вложения, например, в государственные ценные бумаги, страховые полисы, иностранную валюту, в драгоценные металлы.

Социальная функция кредитного рынка заключается в дифференциации продавцов и покупателей ресурсов, создавая возможности для достижения социальной справедливости в национальной экономике (например, льготное кредитование малого бизнеса, отдельных потребительских нужд населения и т. д.).

Информационная функция – выполняет роль источника информации, знаний, сведений о рыночной процентной ставке, видах кредитных продуктов, их цене, а также условиях получения и способов оформления кредитов.

Основные нормативно- правовые документы регулирующие функционирование кредитного рынка РФ:

- Федеральный закон о т 02.12.1990 № 395-1 ( ред. от 26.07.2017 ) « О банках и банковской деятельности». Определяет:

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2017) "О банках и банковской деятельности". Статья 5. Банковские операции и другие сделки кредитной организации.

- Федеральные законы регулирующие взаимоотношения, возникающие в процессе осуществления кредитной организацией и заемщиком, эти федеральные законы можно отнести к регулированию кредитных отношений только косвенно. К таким федеральным законом можно отнести:

- ФЗ "Об акционерных обществах" - в части одобрения заемщиком совершения крупных сделок, в том числе займа, кредита, залога, поручительства или нескольких взаимосвязанных сделок;

- ФЗ "Об ипотеке (залоге недвижимости)" - в части государственного регулирования, процедуры и регистрации ипотеки, как способа обеспечения кредитного обязательства;

- ФЗ "О валютном регулировании и валютном контроле" - в части предоставления кредитов в иностранной валюте и кредитных взаимоотношений между резидентами РФ и нерезидентами;

- ФЗ "Об исполнительном производстве" - в части осуществления принудительного исполнения обязательств должников перед кредиторами, в том числе должников по кредитным обязательствам;

- ФЗ "О драгоценных металлах и драгоценных камнях" - в части регулирования такого способа обеспечения кредитных обязательств, как предоставления в залог драгоценных металлов и драгоценных камней.

- ст. 7 ФЗ "О Центральном банке РФ": Банк России по вопросам, отнесенным к его компетенции, издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридических и физических лиц. В сфере регулирования кредитных отношений можно привести следующие акты ЦБ РФ:

- Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения), определяющее порядок осуществления операций по предоставлению (размещению) банками денежных средств клиентам - юридическим и физическим лицам, в том числе другим, и возврату (погашению) клиентами банков полученных денежных средств, а также порядок ведения бухгалтерского учета указанных операций

- Положение о порядке предоставления Банком России кредитов банкам, обеспеченным залогом и поручительствами, регулирующее порядок предоставления Банком России кредитов банкам, обеспеченных залогом векселей организаций-клиентов банка и прав требований по кредитным договорам организаций-клиентов банка, и поручительствами банков, которые солидарно между собой и с банком-заемщиком обязуются исполнять обязательства банка-заемщика пред Банком России.

- Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ, устанавливающее единые правовые и методологические основы организации и ведения бухгалтерского учета, обязательные для исполнения всеми кредитными организациями на территории Российской Федерации.

- Инструкция о порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций, устанавливающая порядок регистрации кредитной организации при ее создании, а также при ее реорганизации, создания филиалов и иных подразделений кредитной организации, получения лицензий на осуществление банковских операций, внесения изменений в учредительные и иные документы кредитной организации, согласования руководителей кредитной организации.

До формальной отмены продолжают действовать некоторые акты Государственного банка СССР, например, Инструктивные указания "О введении в действие правил кредитования материальных запасов и производственных затрат", причем согласно Указанию ЦБ РФ сами Правила утратили силу.

Кроме этого, в настоящее время действует Инструкция "О расчетных, ткущих и бюджетных счетах, открываемых в учреждениях Госбанка СССР" , которая устанавливает порядок и требования к открытию счетов различным юридическим лицам в кредитных организациях, а также процедуру переоформления и закрытия счетов. Указанная Инструкция применяется в части, не противоречащей Указанию ЦБ РФ "О порядке оформления карточки с образцами подписей и оттиска печати".

- Указы Президента. Имеют подзаконный характер и применяются при условии непротиворечия федеральным законам РФ.

- Акты Правительства. Постановления Правительства чаще всего носят адресный характер и применяются относительно органов исполнительной власти и самого Правительства РФ. В сфере регулирования кредитных отношений можно привести следующие акты Правительства РФ:

Постановление "О порядке организации работы, связанной с привлечением и использованием иностранных кредитов", устанавливающее порядок определения и получения кредитов в иностранной валюте для государственных нужд, а также цели и направления использования указанных кредитов.

- Акты министерств и ведомств. Нормативные акты федеральных министерств и ведомств традиционно обладают наименьшей юридической силой, они должны соответствовать и применяться в части, не противоречащей иным актам, указанным выше.

- Международные соглашения:

Среди международных актов, регулирующих кредитные отношения, можно выделить:

- Соглашение стран СНГ «О единой денежной системе и согласованной денежно-кредитной и валютной политике государств, сохранивших рубль в качестве законного платежного средства». Соглашение определяет осуществление расчетов в соответствии с международной торговой и банковской практикой, и порядок регулирования денежно-кредитной политики в государствах рублевой зоны, а также государствами, не входящими в рублевую зону.

- Соглашение ЦБ РФ и Межгосударственного банка «О порядке и правилах совершения межгосударственным банком банковской деятельности на территории РФ». Данное Соглашение определяет вид и принципы осуществления различных банковских операций и других сделок, осуществляемым Межгосударственным банком на территории РФ, порядок осуществления инвестиционной деятельности, финансовых процедур, расчетов и взаимодействия с ЦБ РФ, создание и организация работы филиалов и представительств Межгосударственного банка, а также надзор и регулирование деятельности указанного банка.

Глава 2. Анализ состояния современного кредитного рынка РФ.

Российская кредитная система, а так же ее доступность, определяются ценовыми и неценовыми условиями. К ценовым условиям, относят ставки и комиссии, а к неценовым сроки и объем кредитов.

Для анализа возьмем данные с января по июнь 2017 года. Основные показатели деятельности банков медленно росли с исключением влияния валютной переоценки. Согласно данным Банка России, активы банков в январе-июне 2017 года выросли на 2,2%, а совокупный объем кредитов экономике (предприятиям и населению) возрос на 1,8%. За январь-июнь 2017 года объем кредитов предприятиям возрос на 1%, а объем кредитов физическим лицам возрос на 3,8%.

Банк России обращает внимание на то, что в 2017 году укрепление рубля привело к замедлению номинальных приростов по большинству основных показателей, характеризующих работу банковского сектора. Валютная переоценка заметно влияет на статистику, так как удельный вес валютных активов в банках составлял на 1 июля 2017 года 26,9%, а в пассивах – 24,5%. При этом колебания курса рубля относительно основных мировых валют в 2017 году были достаточно значимы.

По-прежнему очень высока концентрация активов в крупнейших банках. По данным Центробанка, на 1 июля 2017 года доля активов пяти крупнейших российских банков в активах всей банковской системы составила 55,3%, а на банки топ-20 приходится 78,5% активов всего банковского сектора. 57,7% от числа действующих кредитных организаций зарегистрированы в Центральном федеральном округе, в том числе в Москве и Московской области – 51,8%.

Ситуация в крупнейших банках видна из приведенных ниже таблиц.

Таблица 1

Банки с максимальным размером кредитного портфеля

|

№ п/п |

Наименование банка |

Размер кредитного портфеля на 1 июля 2017г., млн. рублей |

Размер кредитного портфеля на 1 января 2017г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|

1 |

Сбербанк России |

15 079 430 |

14 765 795 |

313 635 |

2,12 |

|

2 |

ВТБ Банк Москвы |

4 972 166 |

4 933 814 |

38 352 |

0,78 |

|

3 |

Газпромбанк |

3 498 476 |

3 543 628 |

-45 151 |

-1,27 |

|

4 |

ВТБ 24 |

1 944 948 |

1 827 159 |

117 789 |

6,45 |

|

5 |

Россельхозбанк |

1 880 780 |

1 730 384 |

150 396 |

8,69 |

|

6 |

Банк «ФК Открытие» |

1 604 225 |

1 811 519 |

-207 294 |

-11,44 |

|

7 |

Альфа-Банк |

1 536 299 |

1 446 430 |

89 869 |

6,21 |

|

8 |

Московский Кредитный Банк |

1 165 992 |

1 084 566 |

81 425 |

7,51 |

|

9 |

Промсвязьбанк |

699 966 |

727 202 |

-27 236 |

-3,75 |

|

10 |

ЮниКредит Банк |

660 210 |

692 713 |

-32 503 |

-4,69 |

|

11 |

Райффайзенбанк |

520 862 |

498 688 |

22 173 |

4,45 |

|

12 |

Росбанк |

384 258 |

383 722 |

536 |

0,14 |

|

13 |

Россия |

347 383 |

316 874 |

30 509 |

9,63 |

|

14 |

Банк «Санкт-Петербург» |

329 158 |

330 430 |

-1 272 |

-0,38 |

|

15 |

Национальный Банк «Траст» |

260 533 |

199 988 |

60 545 |

30,27 |

Объем кредитного портфеля Сбербанка с начала года возрос на 2,1%, что в абсолютных цифрах заметно для рынка. Обращает на себя внимание снижение объема кредитных портфелей у ФК «Открытие», Юникредит Банка и Промсвязьбанка. Значительно нарастили объемы кредитования банк «Россия», Райффайзенбанк, банки группы ВТБ, Россельхозбанк, Альфа-Банк и Московский кредитный банк.

Рост просрочки прекратился

В целом за 1 полугодие 2017 года объем просроченной задолженности по корпоративному портфелю увеличился на 4,6%, а по розничному возрос на 2,2%

Объем просроченной задолженности по корпоративному кредитному портфелю за июнь снизился на 0,2%, по розничному портфелю – уменьшился на 2,4%. Удельный вес просроченной задолженности по кредитам предприятиям за июнь месяц снизился с 6,6% до 6,5%, а по розничным кредитам – с 8,1% до 7,8%. Медленное снижение объема просрочки идет начиная с апреля 2017 года.

Однако в целом за 1 полугодие 2017 года объем просроченной задолженности по корпоративному портфелю увеличился на 4,6%, а по розничному возрос на 2,2%. Удельный вес просроченной задолженности по кредитам нефинансовым организациям за полугодие увеличился с 6,3 до 6,5%, а по розничным кредитам – сократился с 7,9 до 7,8%.

Таблица 2

Банки с максимальным размером просроченной ссудной задолженности в кредитном портфеле

|

№ п/п |

Наименование банка |

Размер просрочки на 1 июля 2017г., млн. рублей |

Размер просрочки на 1 января 2017г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|

1 |

Сбербанк России |

438 833 |

392 227 |

46 606 |

11,88 |

|

2 |

БМ-Банк (бывш. Банк Москвы) |

219 629 |

248 585 |

-28 955 |

-11,65 |

|

3 |

Россельхозбанк |

194 669 |

197 075 |

-2 406 |

-1,22 |

|

4 |

Альфа-Банк |

136 753 |

142 265 |

-5 511 |

-3,87 |

|

5 |

Банк «ФК Открытие» |

128 361 |

119 526 |

8 834 |

7,39 |

|

6 |

ВТБ 24 |

123 011 |

123 657 |

-645 |

-0,52 |

|

7 |

ВТБ Банк Москвы |

120 209 |

140 249 |

-20 039 |

-14,29 |

|

8 |

Московский Областной Банк |

111 284 |

104 778 |

6 505 |

6,21 |

|

9 |

Национальный Банк «Траст» |

100 321 |

87 518 |

12 802 |

14,63 |

|

10 |

Газпромбанк |

89 643 |

74 568 |

15 075 |

20,22 |

|

11 |

Пересвет |

88 876 |

- |

- |

- |

|

12 |

Промсвязьбанк |

75 668 |

76 199 |

-530 |

-0,7 |

|

13 |

Русский Стандарт |

65 222 |

62 283 |

2 938 |

4,72 |

|

14 |

Фондсервисбанк |

50 760 |

46 214 |

4 546 |

9,84 |

|

15 |

ЮниКредит Банк |

42 426 |

46 007 |

-3 581 |

-7,78 |

Изменение объема просрочки в крупных банках идет разнонаправлено. Обращает на себя внимание рост объема просрочки у Сбербанка, НБ «Траст», Газпромбанка и ФК «Открытие». Заметное снижение доли просрочки показали банки группы ВТБ и Юникредит Банк.

БМ-Банк, Московский областной банк, Фондсервисбанк, НБ «Траст» и банк «Пересвет» проходят процедуру финансового оздоровления.

Ликвидность

Ситуация с ликвидностью в банковском секторе хорошая. Объем требований банков к Банку России по депозитам и корсчетам за июнь возрос на 1,9%. Объемы межбанковских кредитов, выданных банкам-резидентам, возрос на 5,8%, а предоставленных банкам-нерезидентам уменьшился на 1,7%. Объем портфелей ценных бумаг за июнь увеличился на 1,7%. Доминирующие в этом портфеле вложения в долговые ценные бумаги (82% портфеля) выросли за месяц на 1,7%, а инвестиции в долевые бумаги сократились на 6,9%.

За 1 полугодие 2017 года объем межбанковских кредитов, предоставленных банкам-резидентам, возрос на 2,8%. Объем межбанковских кредитов, предоставленных российскими банками банкам-нерезидентам, за январь-июнь вырос на 18,6%, восстанавливаясь после сокращения на 45% в 2016 году. Портфель межбанковских кредитов, привлеченных от банков-нерезидентов, уменьшился на 10,7%. Напомним, что банки-нерезиденты – это банки, которые действуют в соответствии с законодательством иностранных государств и находятся за пределами Российской Федерации. Портфель ценных бумаг на балансе банков за 1 полугодие 2017 года возрос на 3,4%, в основном – из-за роста вложений в долговые ценные бумаги.

Объем заимствований банков у Банка России в июне возрос на 2,9%, в 1,2 раза вырос объем депозитов, размещенных в банках Федеральным казначейством. В результате удельный вес средств, привлеченных от Банка России, в пассивах кредитных организаций не изменился и составил 1,3%, снизившись до уровня начала 2011 года. За январь-июнь объем требований кредитных организаций к Банку России сократился на 9,9%, а их доля в активах банковского сектора уменьшилась с 3,2% до 2,8%. За январь-июнь в 2,6 раза сократился объем заимствований у Банка России, при этом объем депозитов, привлеченных от Федерального казначейства, возрос в 2,3 раза.

Объем депозитов и средств на счетах предприятий за июнь месяц сократился на 1,2%. За 1 полугодие объем депозитов и средств организаций на счетах возрос на 0,6%.

В ресурсной базе банков продолжился медленный рост объемов вкладов населения. Объем вкладов возрос за июнь на 1,6%. В результате на 1 июля 2017 года доля корпоративного фондирования в пассивах банков стала немного меньше доли вкладов населения: удельный вес депозитов и средств организаций на счетах в пассивах кредитных организаций составил 29,9%, а вкладов – 30,8%.

За 1 полугодие объем вкладов увеличился на 4,3%. Сокращается стоимость фондирования – ставки по вкладам в рублях упали до уровня начала 2014 года. Снижение в июне 2017 года ключевой ставки Банка России на 0,25% хотя и было несколько меньше, чем ожидали участники рынка, но поддержало тренд снижения ставок по вновь открываемым вкладам физлиц. Ставки по депозитам предприятий также находятся на достаточно низком уровне.

Таблица 3

Крупнейшие банки по объему вкладов физлиц

|

№ п/п |

Наименование банка |

Размер вкладов на 1 июля 2017г., млн. рублей |

Размер вкладов на 1 января 2017г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|

1 |

Сбербанк России |

11 440 492 |

11 278 285 |

162 207 |

1,44 |

|

2 |

ВТБ 24 |

2 185 210 |

2 103 517 |

81 692 |

3,88 |

|

3 |

Альфа-Банк |

723 475 |

662 135 |

61 340 |

9,26 |

|

4 |

Россельхозбанк |

719 987 |

599 942 |

120 044 |

20,01 |

|

5 |

Газпромбанк |

711 341 |

644 320 |

67 020 |

10,4 |

|

6 |

Банк «ФК Открытие» |

574 544 |

512 514 |

62 030 |

12,1 |

|

7 |

Бинбанк |

552 928 |

543 101 |

9 827 |

1,81 |

|

8 |

ВТБ Банк Москвы |

527 512 |

534 108 |

-6 595 |

-1,23 |

|

9 |

Промсвязьбанк |

396 024 |

384 624 |

11 399 |

2,96 |

|

10 |

Райффайзенбанк |

365 663 |

349 329 |

16 334 |

4,68 |

|

11 |

Московский Кредитный Банк |

268 404 |

242 687 |

25 717 |

10,6 |

|

12 |

Совкомбанк |

249 452 |

205 526 |

43 925 |

21,37 |

|

13 |

Росбанк |

223 409 |

199 245 |

24 164 |

12,13 |

|

14 |

ЮниКредит Банк |

192 391 |

167 976 |

24 414 |

14,53 |

|

15 |

Банк «Санкт-Петербург» |

188 359 |

177 248 |

11 111 |

6,27 |

Объем вкладов заметно возрос с начала года у большинства банков - участников рейтинга. Обращает на себя внимание рост объемов вкладов в Россельхозбанке, Совкомбанке, Росбанке и Юникредит Банке.

Рост прибыли

За 1 полугодие 2017 года кредитными организациями получена общая прибыль в размере 770 млрд. рублей

Общий размер прибыли банковской системы продолжает расти. За 1 полугодие 2017 года кредитными организациями получена общая прибыль в размере 770 млрд. рублей. За аналогичный период прошлого года общая прибыль банковской системы составила 360 млрд. рублей.

При этом прибыль в размере 849 млрд. рублей показали 420 кредитных организаций, а убыток в размере 78 млрд. рублей - 169 кредитные организации.

За 1 полугодие остаток по счетам резервов на возможные потери возрос на 4,8%. Снижение темпов создания резервов стало важным фактором роста банковской прибыли.

Таким образом, выделяется группа успешных банков, показывающих крупные объемы прибыли, и банков проблемных, убытки от деятельности которых хотя и снижаются, но все еще велики. При этом почти треть кредитных организаций убыточна. А основная часть прибыли банковской системы России по-прежнему формируется банками с госучастием, прежде всего – Сбербанком.

Таблица 4

15 самых прибыльных банков

|

№ п/п |

Наименование банка |

Чистая прибыль на 1 июля 2017г., млн. рублей |

Финансовый результат на 1 июля 2016г., млн. рублей |

Изменение, млн. рублей |

|

1 |

Сбербанк России |

316 963 |

229 409 |

87 553 |

|

2 |

Пересвет |

71 613 |

1 347 |

70 265 |

|

3 |

ВТБ 24 |

32 554 |

13 502 |

19 051 |

|

4 |

ВТБ Банк Москвы |

27 226 |

39 825 |

-12 599 |

|

5 |

Газпромбанк |

20 428 |

21 888 |

-1 459 |

|

6 |

Альфа-Банк |

19 273 |

-11 782 |

31 056 |

|

7 |

ЮниКредит Банк |

16 560 |

4 774 |

11 786 |

|

8 |

Райффайзенбанк |

13 883 |

11 423 |

2 460 |

|

9 |

Тинькофф Банк |

9 209 |

3 253 |

5 956 |

|

10 |

Русский Стандарт |

6 171 |

-6 902 |

13 073 |

|

11 |

Банк Уралсиб |

6 069 |

4 688 |

1 380 |

|

12 |

Хоум Кредит Банк |

5 627 |

1 228 |

4 398 |

|

13 |

Ситибанк |

5 578 |

5 343 |

234 |

|

14 |

Банк «ФК Открытие» |

5 313 |

4 771 |

541 |

|

15 |

Промсвязьбанк |

5 130 |

2 814 |

2 315 |

Для сравнения того, как изменилась прибыльность работы банка в 1 полугодии 2017 года, дана величина финансового результата за соответствующий период прошлого года. Все участники рейтинга по размеру прибыли показали в 2017 году значительно лучший финансовый результат, чем в прошлом году.

Увеличение прибыли Сбербанка, Альфа-Банка, ВТБ 24 и банка «Русский стандарт», а также снижение прибыли банка ВТБ. Показатели банка «Пересвет» связаны с тем, что банк проходит процедуру финансового оздоровления.

Таблица 5

15 самых убыточных банков

|

№ п/п |

Наименование банка |

Убыток на 1 июля 2017г., млн. рублей |

Финансовый результат на 1 июля 2016г., млн. рублей |

Изменение, млн. рублей |

|

1 |

Югра |

-16 424 |

-19 327 |

2 903 |

|

2 |

Национальный Банк «Траст» |

-15 414 |

-7 475 |

-7 938 |

|

3 |

Абсолют Банк |

-3 726 |

-7 394 |

3 667 |

|

4 |

Российский Капитал |

-3 520 |

-2 162 |

-1 357 |

|

5 |

Легион |

-3 491 |

59 |

-3 550 |

|

6 |

Башкомснаббанк |

-1 751 |

32 |

-1 783 |

|

7 |

Межтопэнергобанк |

-1 693 |

227 |

-1 920 |

|

8 |

Балтинвестбанк |

-1 493 |

2 793 |

-4 287 |

|

9 |

Международный Финансовый Клуб |

-1 150 |

-3 823 |

2 672 |

|

10 |

Балтийский Банк |

-1 009 |

681 |

-1 690 |

|

11 |

Русский Международный Банк |

-961 |

44 |

-1 006 |

|

12 |

Сетелем Банк |

-860 |

-136 |

-724 |

|

13 |

Москоммерцбанк |

-808 |

-284 |

-523 |

|

14 |

ЦентроКредит |

-781 |

97 |

-878 |

|

15 |

Инвестторгбанк |

-705 |

826 |

-1 531 |

Некоторые банки, показавшие крупный размер убытков, проходят процедуру финансового оздоровления. Это Национальный банк «Траст», «Российский капитал», Балтинвестбанк, Балтийский банк и Инвестторгбанк. У банка «Легион» Центробанк отозвал лицензию 7 июля 2017 года. В банке «Югра» 10 июля 2017 года была введена временная администрация.

В целом в банковском секторе России в 1 полугодии 2017 года наблюдается медленный рост основных показателей работы. Несколько месяцев подряд наблюдается небольшое и пока нестабильное улучшение качества кредитных портфелей, что нашло отражение в снижении объемов просроченной задолженности и объемов резервов на возможные потери. Однако, как показали события в банке «Югра», пока далеко не все низкокачественные активы отражены в финансовой отчетности банков по их реальной стоимости. По причине неудовлетворительного финансового положения продолжается отзыв Центробанком банковских лицензий.

Объем прибыли банковской системы России в 1 полугодии 2017 года в сравнении с аналогичным периодом прошлого года вырос в 2,1 раза. Но почти треть банков устойчиво работают с убытком, а 37% от всей прибыли банковской системы страны заработал Сбербанк.

Cистема кредитования в РФ — одна из форм стабильности и экономического роста страны. Это «совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институционных звеньев или ярусов». Банковское кредитование осуществляется по различным видам кредитов. Классификация может быть основана на многочисленных особенностях, отражающих различные стороны процесса кредитования. Депрессивное состояние экономики, высокий уровень инфляции, неплатежеспособность и финансовая неустойчивость многих хозяйствующих субъектов в условиях мирового финансового кризиса привели к резкому скачку стоимости предоставляемых банком кредитов и значительным сокращениям объемов кредитования. Банки боятся отдавать деньги в руки клиентов, имея существенный риск неполучения выданных сумм в установленный срок и в установленном размере. Повышение стоимости кредитных ресурсов негативно сказывается на производственных и потребительских циклах общественного воспроизводства. Система кредитования населения в России, как и во всём мире, устроена по принципу пирамиды — погашение и обслуживание старых кредитов обеспечивается привлечением новых. Из-за того, что ставки остаются высокими, а выдача кредитов замедляется, эта пирамида перестаёт работать. В результате люди выплатят больше, чем займут. Снижение доходов населения ещё выше поднимет ставку по кредитам — поскольку риски банков растут. Стремительные перестройки в мировой экономике позволили выявить в условиях кризиса проблемы современной кредитной системы РФ, тормозящие ее развитие. К таким проблемам можно отнести:

1) существование мелких коммерческих банков со слабой финансовой базой;

2) проблемы ипотечной системы;

3) проблемы автокредитов;

4) удорожание кредитов для населения;

5) ужесточение условий банков по всем видам кредитов для населения и юридических лиц в условиях нестабильности экономической ситуации;

6) конкуренция со стороны новых кредитно-финансовых институтов, страховых фирм и инвестиционных фондов, которые привлекают вклады населения не на подлинной коммерческой основе, а по принципу «пирамиды»;

7)неспособность многих банков к кредитованию производства;

8) падение спроса на кредиты;

9) уменьшение объемов кредитования.

Таким образом, современная кредитная система в РФ не вполне соответствует всем потребностям экономики, необходимы изменения в отдельных областях кредитования. Отмечается тенденция сворачивания деятельности некоторых иностранных банков на территории РФ, уменьшения объема кредитования, приходящегося на данные финансовые организации. Но вместе с этим российские банки в такой ситуации приобретают более сильные конкурентные преимущества. Доверие вкладчиков к иностранным банкам уменьшается в связи с замораживанием счетов отдельных лиц, нарушением прав вкладчиков. В то же время российские финансовые институты представляются более стабильными. Поэтому в ближайшее время будет наблюдаться спрос на заимствование средств в крупных российских банках. Этому будут способствовать восстановление платежеспособности населения, замедление роста просроченных платежей. Необходимо применить ряд мероприятий по повышению эффективности отдельных видов кредитования:

1) обеспечение государственной поддержки российским банкам;

2) увеличение объемов кредитов из федерального бюджета субъектов РФ и срока их предоставления до 3 лет;

3) создание благоприятных условий для кредитования коммерческими банками субъектов малого и среднего предпринимательства (увеличение сумм кредита для юридических лиц до 20 млн. рублей, для предпринимателей без образования юридического лица до 1 млн. рублей и срока его предоставления до 5 лет, снижение процентных ставок по кредиту);

4) расширение целевого кредитования предприятий под расчеты за поставленную продукцию (факторинг);

5) предоставление субсидий на развитие образовательных кредитов;

6) предоставление субсидий на укрепление банковской системы;

7) улучшение требований к заемщикам (снижение требований по возрасту заемщиков и др.);

8) увеличение объема кредитов крупных российских банков.

В современных условиях необходима определенная сдерживающая позиция государства в отношении регулирования ставок и создания благоприятных условий выплаты задолженности по кредитам. Устойчивость кредитной системы РФ и рост ее качественных показателей должны быть приоритетными вопросами, т. к. четко выверенный механизм кредитования обеспечивает устойчивое развитие экономики страны. В последние годы процесс кредитования физических лиц находится на этапе восстановления. Сегодня кредитование физических лиц требует усовершенствованного подхода к решению имеющихся проблем как в сфере расширения объектов кредитования, так и в сфере условий предоставления займов. Устойчивость кредитной системы РФ и рост ее качественных показателей должны быть приоритетными вопросами, т. к. четко выверенный механизм кредитования обеспечивает устойчивое развитие экономики страны.

Перспективы развития кредитных операций в России, прежде всего, связаны с экономической и политической стабилизацией, оздоровлением реальной экономики, а также с повышением уровня жизни населения. Поэтому главной задачей руководства на ближайшую перспективу должно стать урегулирование экономической и политической ситуации, что будет способствовать развитию экономики и повышению эффективности ее функционирования.

Заключение

Кредит играет большую роль в современной экономике. Она проявляется, как на макроуровне так и на уровне отдельных хозяйствующих субъектов. Особая роль во воздействии на экономические процессы принадлежит банковскому кредиту. Специфика банковской деятельности заключается в том, что при оказании банковских услуг прибыль не создается — она формируется за счет прибыли клиентов, пользующихся услугами банка. Это побуждает коммерческие банки направлять кредитные ресурсы на финансирование наиболее рентабельных отраслей и предприятий или высокоэффективных мероприятий (в противном случае велик риск не только недополучить ожидаемую прибыль, но и потерять часть собственных средств). В результате банковский кредит содействует структурной перестройке экономики. Банковский кредит в настоящее время выступает инструментом децентрализованного управления экономикой. Коммерческие банки устанавливают объемы и условия предоставления и погашения ссуд, применяя в случае нарушения кредитного договора различные экономические санкции или отказывая в дальнейшем предоставлении кредита.

В первой главе я изучила теоретические основы кредитного рынка России и выяснили, что экономическое пространство, где организуются отношения, обусловленные движением свободных денег между заемщиками и кредиторами на условиях возвратности и платности, представляет собой кредитный рынок. Он состоит из учетного рынка и рынка ссудного капитала. Основные функции кредитного рынка, которые определяют место и роль кредитного рынка в экономике:

- Аккумуляционная;

- Перераспределительная;

- Регулирующая;

- Стимулирующая;

- Информационная;

- Инвестиционная;

- Социальная.

Во второй главе провела анализ современного состояния кредитного рынка России, выявила основные проблемы и тенденции развития. Основная проблема кредитного рынка, связана с экономической и политической нестабильность, поэтому главная задача руководства для её решения лежит повышении эффективности функционирования и развития экономики, а так же в урегулировании политической ситуации.

Список литературы

- Веселова А.Д. Проблемы и перспективы развития потребительского кредитования в РФ / Международный журнал прикладных и фундаментальных исследований. - 2016. - № 6-1. - С.100-103.

- Петросян С. Ю. Современные проблемы и перспективы рынка кредитования физических лиц в России // Молодой ученый. — 2017. — №7. — С. 271-273.

- Бровкина Н.Е. Закономерности и перспективы развития кредитного рынка в России: монография/ — 2-е изд., стер. — М.: КНОРУс2016. С. 248

- Голозубова Н.В. Оценка современного состояния рынка потребительского кредитования в России // Молодой ученый. - 2016. - №11. - С. 670-674.

- Нешитой А.С. Экономическое развитие России. Настоящее и будущее. // Ленанд. – 2016.

- Кригер А.А. Анализ кредитного рынка России за период 2015-начало 2016 г.// Молодой ученый.-2016.- № 27.- с. 413-416.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. 03.07.2016).

- ФЗ «О банках и банковской деятельности» от 02.12.1990 № 395 – 1.

- ФЗ «О Центральном банке РФ (Банк России)» от 10.07.2002 № 86 – ФЗ.

- Костина Н.Ю. Экономика России в 2030 году// Университет наук.2017 № 9.- с. 110-114.- http://www.synergy-journal.ru/archive/article0295

- Кредитный рынок.- [Электронный ресурс]. Режим доступа: https://www.finam.ru/dictionary/wordf018DB

- Кредитный рынок. - [Электронный ресурс]. Режим доступа:http://bzbook.ru/Finansy-i-kredit-Uchebnoe-posobie.63.html

- Сайт Банка России «О динамике развития банковского сектора в июне 2017 года».- [Электронный ресурс]. Режим доступа: http://www.cbr.ru/analytics/bank_system/din_razv_17_06.pdf

- Сайт Ассоциаций Российских банков «Набиуллина: оздоровление банковского сектора продлится ещё год-два».- [Электронный ресурс]. Режим доступа: https://arb.ru/

- Сайт Банкир. ру, статья «ЦБ подверг банковский сектор стресс-тестированию» - [Электронный ресурс]. Режим доступа: http://bankir.ru/novosti/20170619/tsb-podverg-bankovskii-sektor-stress-testirovaniyu-10128151/

- Сайт Банки. ру, раздел рейтинги банков.- [Электронный ресурс]. - Режим доступа: http://banki.ru/banks/ratings/

- Официальный сайт Центрального банка Российской Федерации. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru

- Сайт Учебник. Онлайн. Понятие и функции кредитного рынка.- [Электронный ресурс].- Режим доступа: http://ucebnik.omline/finasyi-kredit-dengi/ponyatie-funktsii-kreditnogo-29822

- Сайт студенческой библиотеки онлайн. Инструменты кредитного рынка.- [Электронный ресурс]. - Режим доступа: http://studbooks.net/856519/bankovskoe_delo/instrumenty_kreditnogo_rynka

- Стратегия диверсификации компании (Теоретические аспекты стратегии диверсификации компании)

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета (Характеристика основных нормативных документов, регулирующих ведение бухгалтерского учета в организациях)

- Особенности налогообложения налогом на прибыль кредитных организаций (Теоретические основы налогообложения налогом на прибыль кредитных организаций)

- Разработка конфигурации «Салон красоты»

- Формирование проектной команды в корпоративных и предпринимательских инновационных проектах ООО «Ниппон»

- Корпоративная культура в организации (Элементы и составляющие корпоративной культуры)

- Управление оборотными средствами на предприятии (Теоретические аспекты оборотных средств предприятия)

- Учет денежных средств в кассе предприятия (Теоретические основы учета денежных средств в кассе предприятия)

- Частное и публичное право как отрасли права (СООТНОШЕНИЕ ЧАСТНОГО И ПУБЛИЧНОГО ПРАВА)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Теоретические основы банкротства по российскому законодательству)

- Статус нотариуса, занимающегося частной практикой

- История развития и правовые основы системы социального обслуживания