Особенности налогообложения налогом на прибыль кредитных организаций (Теоретические основы налогообложения налогом на прибыль кредитных организаций)

Содержание:

ВВЕДЕНИЕ

Банковский сектор играет значительную роль в налоговой системе страны в связи с его особым положением в экономической системе в целом и налоговом администрировании в частности. Банковская система является основной составляющей рыночной экономики, которая без нее не сможет существовать. По объему налоговых платежей, поступающих в бюджет, банки являются одними из наиболее крупных налогоплательщиков.

В Российской Федерации сегодня не предусмотрены какие-либо специальные налоги, уплачиваемые кредитными организациями, или налоговые режимы, применяемые ими. Кредитные организации уплачивают налоги в том же порядке, что и иные налогоплательщики. В то же время деятельность коммерческой организации имеет свою специфику и предопределяет отдельные особенности налогообложения, предоставления налоговых льгот и определения базы для исчисления различных налогов.

Налог на прибыль является одним из наиболее важных налогов, который уплачивают кредитные организации. Трудоемкость его определения и контроля обуславливается значением данного налога для деятельности кредитных организаций. Налог на прибыль оказывает значительное воздействие на процессы и итоги коммерческой деятельности этих организаций. Поэтому вопросы рассмотрения особенностей налогообложения налогом на прибыль кредитных организаций требуют пристального рассмотрения.

Целью данной курсовой работы является исследование особенностей налогообложения налогом на прибыль кредитных организаций.

Задачи исследования:

- дать понятие и определить экономическую сущность налога на прибыль;

- рассмотреть общий порядок нахождения налоговой базы, исчисления и уплаты налога на прибыль организаций;

- дать характеристику кредитным организациям как особой группе налогоплательщиков налога на прибыль организаций;

- определить особенности признания доходов от осуществления банковской деятельности при расчете налога на прибыль;

- определить особенности признания расходов при расчете налога на прибыль;

- выявить проблемы, возникающие при налогообложении прибыли кредитных организаций и указать пути их устранения.

Объект исследования ‒ деятельность кредитных организаций.

Предмет исследования ‒ налогообложение кредитных организаций налогом на прибыль.

В работе были использованы работы известных теоретиков налогообложения, таких как Е.Г. Ефимова, Е.Б. Поспелова, Н.Ф. Зарук, З. И. Кругляк, Л. Н. Лыкова, В.А.Морозов, Л. И. Гончаренко, В.Ф. Тарасова, О.М. Лазурина, Н.И. Малис, К.В. Новоселов, В.Г. Пансков, М.Я. Погорелова, В.В. Семенихин. Работы данных авторов выпущены авторитетными издательствами, являются учебными пособиями и монографиями.

Нормативно-правовая литература включает в себя Кодексы Российской Федерации (Трудовой и Налоговый), федеральные законы, указания, письма и положения Министерства финансов Российской Федерации (далее – Минфин России), Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 гг. В работе используются материалы судебной практики, а именно Определения Верховного суда Российской Федерации.

Статьи периодической печати представлены в работе научными журналами «Экономика и предпринимательство», «Фундаментальные исследования», «Инновационная наука», деловым журналом «Банковское обозрение», электронными периодическими журналами «Контентус», «Современные научные исследования и инновации», научно-практическими журналами «Международный журнал прикладных и фундаментальных исследований», «Бухгалтерия и банки», «Налоговый вестник - Консультации. Разъяснения. Мнения».

В работе использованы статьи журналов различных издательств, например, «Банковское дело» ‒ журнал независимого российского издательства «ФИНАНСЫ и КРЕДИТ», «Экономические и социальные перемены: факты, тенденции, прогноз» ‒ журнал Федерального государственного бюджетного учреждения науки «Вологодский научный центр Российской академии наук» (ФГБУН ВолНЦ РАН), «Современные гуманитарные исследования» ‒ журнал издательства «Спутник+».

В работе были использованы студенческие работы, представленные на VII Международной студенческой электронной научной конференции «Студенческий научный форум», а также научные работы IV Международной научной конференции «Экономическая наука и практика». Электронное издание http://glavkniga.ru предлагает готовые решения проблемных вопросов, вызванных изменениями в законодательстве. Каждый вариантов решения является наиболее удобным, безопасным и малозатратным.

Для характеристики налогообложения банковского сектора в работе были использованы аналитические и статистические данные, представленные на сайте Банка России (http://www.cbr.ru), а также статьи, представленные на сайте http://buhgalteria.ru ‒ сайте для бухгалтеров, аудиторов, налоговых консультантов, специалистов по кадрам. В статьях, представленных на сайте представлены вопросы налогообложения и бухгалтерского учета, формы и бланки отчетности, бухгалтерские новости, ежедневные материалы бухгалтерии и налогообложения на практике.

Структурно работа состоит из введения, двух глав, библиографического списка и заключения.

1. Теоретические основы налогообложения налогом на прибыль

кредитных организаций

1.1 Понятие и экономическая сущность налога на прибыль

Налог на прибыль организаций является одним из центральных прямых налогов, так как применяется ко всем без исключения организациям, находящимся на общей системе налогообложения. Объектом налогообложения является прибыль, полученная организацией при осуществлении своей хозяйственной деятельности [44, с.14-16]. Базовая ставка налога равна 20%, при этом 2% (3% в 2017-2020 гг.) перечисляются в федеральный бюджет, а 18% (17% в 2017-2020 гг.) ‒ в бюджеты субъектов Российской Федерации.

Налоговая ставка налога на прибыль организаций в той части, которая подлежит зачислению в доходы бюджета субъектов Российской Федерации, законами данных субъектов может быть снижена для некоторых налогоплательщиков. Налоговая ставка при этом не может быть меньше 13,5% (12,5% в 2017-2020 гг.), за исключением организаций, которые принимают участие в региональных инвестиционных проектах.

Проведя анализ основных направлений налоговой политики Российской Федерации на 2016 г. и на плановый период 2017 и 2018 гг., можно сказать, что приоритеты Правительства Российской Федерации в области налоговой политики в среднесрочной перспективе сконцентрированы на создании налоговой системы, которая будет обеспечивать бюджетную устойчивость государства [6].

Существующая в настоящее время система налогообложения исполняет свои центральные функции: контрольную, фискальную, поощрительную, распределительную (социальную) и регулирующую [46, с.61]. Во время кризисного периода особое значение приобретает распределительная (социальная) функция системы налогообложения, так как значительное расслоение общества по величине дохода является угрозой стабильности и тревожным сигналом для государства.

Важнейшим источником удовлетворения потребностей в финансовых ресурсах общества в целом и каждого предприятия в отдельности является прибыль [50, с.16]. В связи с этим налог на прибыль имеет высокую фискальную значимость и регулирующий потенциал, что дает возможность государству создавать доходную базу региональных и федерального бюджетов, воздействуя одновременно на финансовые интересы хозяйствующих субъектов [45, с.38].

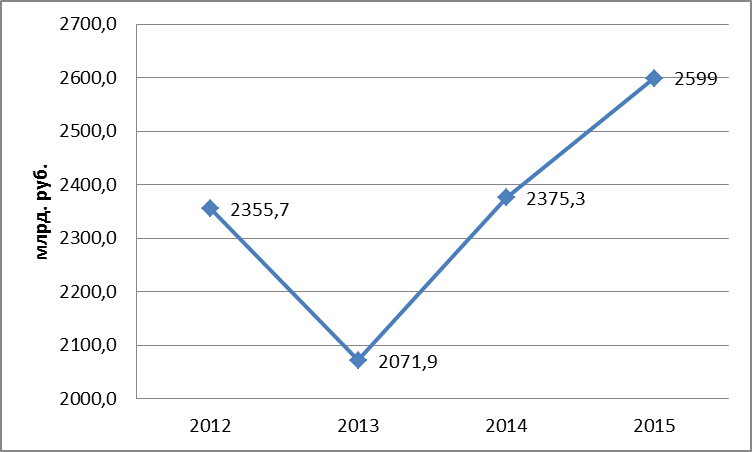

Важной фискальной особенностью налога на прибыль организаций является то, что экономическим основанием установления и уплаты налога на прибыль организации является финансовый результат, полученный организацией. Это обстоятельство обуславливает тот факт, что зачисление налога на прибыль в бюджет различных уровней во время наступления ухудшений макроэкономической конъюнктуры немедленно реагируют на изменение экономической ситуации (рисунок 1) [64, с.25-32].

Рисунок 1. Динамика налога на прибыль организаций в доходах консолидированного бюджета Российской Федерации в 2012-2015 гг. Источник: Финансы России. 2016: Стат. сб./ Росстат. – М., 2016. – С.25-32.

В фискальной функции налога на прибыль проявляется общественное назначение налога ‒ снабжение государства нужными ему финансовыми ресурсами для выполнения своих функций. Налоговые органы, осуществляя фискальную функцию, в то же время осуществят и контрольную функцию, без которой сбор налогов невозможен вообще [37, с.10].

В структуре доходов консолидированного бюджета Российской Федерации доля налога на прибыль в 2013-2015 гг. росла, несмотря на кризисные явления, наблюдающиеся сегодня в экономике, которые повлияли на уменьшение в 2013 году части налога на прибыль в структуре доходов консолидированного бюджета Российской Федерации с 10% до 8,5%. В 2015 году доля налога на прибыль в доходах консолидированного бюджета Российской Федерации составляла 9,7%.

Реализуя распределительную функцию, налоги затрагивают и регулирующую функцию, так как государство перераспределением налоговых поступлений между субъектами экономической жизни исполняет регулирование расходов, доходов и потребления [43, с.107]. Регулирующая функция обнаруживается в налоговой политике, проводимой государством, в построении самой системы налогообложения, включающей в себя обусловленные льготные режимы налогообложения и уменьшения ставок налогов.

Налог на прибыль несет смысловую нагрузку, некоторая направлена на выполнение его главных функций. Так, стимулирующая подфункция налога на прибыль направленная на содействие развитие тех или других экономических явлений, осуществляется через систему налоговых освобождений и льгот, а также нахождения пониженных ставок для разных видов хозяйственной деятельности.

Налоговый Кодекс Российской Федерации (далее ‒ НК РФ) содержит список организаций, которым могут быть даны льготы по налогу на прибыль организаций путем применения ими нулевой ставки [1]. Льготы в виде использования нулевой ставки определены для предприятий, выполняющих свою деятельность в области образования и/или медицины независимо от их формы собственности, предприятий, работающих в сельскохозяйственной отрасли, организаций, реализовывающих социальное обслуживание [48, с. 163].

Для того, чтобы иметь право пользоваться налоговыми льготами и преференциями, а также сохранить их в дальнейшем, организациям нужно соответствовать ряду требований, например, получить лицензию/сертификат, позаботиться о выполнении некоторых условий по количеству персонала, обеспечить достаточный оборот льготируемой деятельности и пр.

Также НК РФ предоставляет преференции для тех организаций, которые принимают участие в свободных, особых и иных экономических зон и региональных инвестиционных проектов [37, с.20]. Таким организациям предоставляется льгота в форме нулевой ставки по налогу на прибыль организаций в федеральный бюджет. Более того, для некоторых резидентов льготы по уплате налога на прибыль могут быть предоставлены и в части бюджета субъектов федерации. Это сделано для стимулирования развития предпринимательских структур в регионах.

Изменчивость доходов по налогу на прибыль влечет высокие риски недостаточной устойчивости бюджетных систем наиболее крупных промышленных территорий, чрезвычайно зависимых от такого источника дохода. Вместе с тем важнейшим фактором значительного сокращения сборов налоговых платежей по данному налогу являются действующие механизмы его администрирования и законодательного регулирования.

Практика показывает, что одной из основных проблем, связанных с администрированием налога на прибыль организаций, является существование различных подходов к определению прибыли в качестве экономической категории и прибыли, рассчитываемой для целей налогообложения, поэтому размер прибыли в качестве объекта налогового администрирования не равен величине прибыли, полученной в результате производственной деятельности [55, с.181].

Организации сегодня должны вести специальный налоговый учёт вместе с бухгалтерским учётом, что влечет за собой лишние издержки администрирования и приводит к возникновению налоговых споров, разрешение которых требует также предопределённых финансовых расходов [47]. В налоговом учете нет точности и достоверности, полноты отражения финансово-хозяйственных операций, что является достоинствами бухгалтерского учета. Концепция учета для целей налогообложения отталкивается от необходимости наиболее полного учёта всех затрат, произведенных налогоплательщиком [53, с.127].

Налог на прибыль, которая рассчитана по стандартам бухгалтерского учёта будет значительно больше текущего налога на прибыль, исчисленного к уплате согласно правилам налогового учёта. В связи с этим наиболее важной задачей сегодня представляется достижение наилучшей взаимной увязке налогооблагаемой прибыли и его экономического содержания, что должно стать приоритетным направлением при налоговом администрировании.

1.2 Общий порядок нахождения налоговой базы, исчисления и уплаты налога на прибыль организаций

Налогоплательщиками, согласно ст. 19 НК РФ, являются физические лица и те организации, на которые государством возложена обязанность платить налоги. Нормами п. 1 ст. 246 НК РФ установлены организации, которые должны уплачивать налог на прибыль, а именно: российские и иностранные организации, которые реализовывают свою хозяйственную деятельность в Российской Федерации через постоянные представительства и (или) получают доходы от источников, находящихся в Российской Федерации [58, с.27].

К российским организациям в целях гл. 25 НК РФ «Налог на прибыль организаций» также приравниваются иностранные организации, которые были признаны налоговыми резидентами Российской Федерации в установленном ст. 246.2 НК РФ порядке (п. 5 ст. 246 НК РФ).

Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, налог на прибыль организаций платят по данной консолидированной группе налогоплательщиков в той части, которая необходима для исчисления его ответственным участником [46, с. 201].

Полученная налогоплательщиком в процессе хозяйственной деятельности прибыль служит объектом налогообложения налога на прибыль организаций [60, с.759]. Объект налогообложения, а значит и прибыль, устанавливаются в зависимости от того, как организация (российская или иностранная) является налогоплательщиком.

Прибылью для тех российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, являются полученные организацией доходы, которые уменьшены на величину произведенных в ходе деятельности расходов (п. 1 ст. 247 НК РФ). Порядок нахождения доходов и расходов при налогообложении определен нормами, указанными гл. 25 НК РФ.

Доходы подразделяются на следующие виды [53, с.153]:

- доходы, которые были получены от продажи имущественных прав, товаров, работ или услуг определенные в том порядке, который установлен ст. 249 НК РФ;

- внереализационные доходы, включающие суммы налогов, которые предъявляют налогоплательщики покупателю (приобретателю) имущественных прав, товаров, работ или услуг, которые устанавливает ст. 250 НК РФ.

Не учитываемые при установлении налоговой базы по налогу на прибыль организаций те доходы, которые перечислены в ст. 251 НК РФ, например, предварительная оплата товаров, работ или услуг налогоплательщиками, которые определяют доходы и расходы по методу начисления, взносы (вклады) в уставный (складочный) капитал (фонд) организации в виде имущества, имущественных или неимущественных прав, которые имеют денежную оценку и т.д. [56, с.27].

Величина доходов рассчитывается по первичным и иным документам, которые подтверждают доходы, полученные налогоплательщиком, а также документов, используемых в налоговом учете [41, с.363]. Выручка от реализации рассчитывается путем суммирования всех поступлений, связанных с расчетами за проданные товары (услуги, работы) или имущественные права. Поступления могут иметь денежную или натуральную формы.

Доходы, полученные налогоплательщиком, стоимость которых была определена в условных единицах или в валюте иных стран, учитываются вместе с доходами, стоимость которых была определена в рублях. Учетная политика, применяемая для целей налогообложения, обязана включать установление метода признания доходов, определение порядка пересчета доходов налогоплательщиком в условных единицах или валюте иных стран.

Для организаций других стран, которые выполняют свою деятельность в Российской Федерации через постоянные представительства, прибылью являются доходы, которые были получены через данные постоянные представительства, сниженные на размер расходов, которые были сделаны этими постоянными представительствами в соответствии с гл. 25 НК РФ [33, с.29].

Постоянным представительством организации иных стран, которая осуществляет в Российской Федерации свою деятельность, по нормам ст. 306 НК РФ, для расчета налога на прибыль организаций понимается всякое обособленное подразделение или другое место деятельности организации, через которое эта организация систематически осуществляет свою предпринимательскую деятельность [31, с.75].

Организация при осуществлении хозяйственной деятельности может получить и убытки, под которыми понимается отрицательная разница, возникшая между определяемыми нормами гл. 25 НК РФ «Налог на прибыль организаций» доходами и теми расходами, которые учитываются при налогообложении прибыли (п. 8 ст. 274 НК РФ).

Убытки, которые были понесены налогоплательщиком в отчетном (налоговом) периоде, для расчета налога на прибыль принимаются в порядке и на условиях, которые установлены нормами ст. 283 НК РФ [48, с.238].

Налогоплательщикам, понесшим убыток, который был рассчитан согласно нормам п. 1 ст. 283 НК РФ, предоставляется право перенести на будущее полученный убыток, то есть снизить налоговую базу налога на прибыль организации в текущем отчетном (налоговом) периоде. Налоговая база текущего отчетного (налогового) периода может быть при этом уменьшена на часть или на всю сумму убытка, который был получен в предыдущем или предыдущих налоговых периодах.

Убыток на будущее налогоплательщиком может переноситься в течение 10 лет, которые следуют за тем налоговым периодом, в котором этот убыток был получен. При нахождении налоговой базы налога на прибыль организаций в текущем отчетном (налоговом) периоде учитываются также особенности, предусмотренные ст. 264.1, 268.1, 274, 275.1, 275.2, 278.1, 278.2, 280 283 и 304 НК РФ.

Согласно п. 1 ст. 252 НК РФ расходами являются документально подтвержденные и обоснованные затраты, которые были произведены налогоплательщиком при осуществлении деятельности, которая направлена на получение дохода [34, с.67]. Расходы считаются обоснованными в том случае, если они имеют денежную форму и являются оправданными экономически.

Расходы являются документально подтвержденными, если они подтверждены документами, оформленными согласно нормам законодательства Российской Федерации, обычаями делового оборота, используемыми в том иностранном государстве, где они были произведены, и (или) документами, косвенно подтверждающими произведенные налогоплательщиком, расходы [29, с.56].

Расходы при определении налога на прибыль организаций, произведенные налогоплательщиком в результате осуществления своей деятельности, также подразделяются на расходы, связанные с производством и продажей, и расходы, не связанные с реализацией продукции (внереализационные расходы) (п. 2 ст. 252 НК РФ) [59, с.37].

В ст. 284 НК РФ для различных видов доходов определены различные налоговые ставки. Так, например, 9% ставкой облагаются доходы, которые были получены в качестве дивидендов российскими организациями от российских и организаций иных стран, 15% ставку применяют к доходам, равным процентам по государственным и муниципальным ценным бумагам.

Согласно п. 2 ст. 274 НК РФ налоговая база по прибыли, которая облагается не по 20% ставке, установленной п. 1 ст. 284 НК РФ, рассчитывается налогоплательщиком раздельно [36, с.91]. То есть, в том случае, когда организация получает доходы, облагаемые по неодинаковым ставкам, налоговая база налога на прибыль организаций также должна определяться раздельно. Учет доходов и расходов должен вестись раздельно также для тех операций, которые согласно НК РФ предусматривают несхожий с общим порядок учета убытка или прибыли для целей налогообложения прибыли.

В качестве отчетных периодов по налогу на прибыль организаций могут приниматься квартал или месяц календарного года [35, с.38]. Налогоплательщики при расчете авансовых платежей, должны исходить из приобретённой ими фактически прибыли. В качестве налогового периода по расчету и уплате налога на прибыль организаций выступает календарный год, а именно период времени с 1 января по 31 декабря (согласно ст. 285 НК РФ).

По завершении отчетного периода в налоговые органы предоставляются налоговые декларации не позже 28 календарных дней с момента завершения соответственного отчетного периода. По результатам налогового периода налоговые декларации сдаются не позже 28 марта года, который следует за прошедшим налоговым периодом.

Форма налоговой декларации, которую представляют российские организации, утверждена Приказом ФНС России от 26 ноября 2014 г. N ММВ-7-3/600@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения, а также Формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Налогоплательщики, которые имеют обособленные подразделения, налог на прибыль организаций уплачивают с учетом тех особенностей, которые введены для таких организаций [54, с.138]. Обособленным подразделением организации называется всякое обособленное от нее территориально подразделение, постоянные рабочие места которого оборудованы по его месту пребывания.

Организация, которая включает обособленные подразделения, представляет в налоговые органы по месту своего пребывания налоговую декларацию по организации в целом с ее разделением на сведения по обособленным подразделениям (п. 5 ст. 289 НК РФ). Декларацию также нужно представлять по месту нахождения любого обособленного подразделения.

1.3 Кредитные организации как особая группа налогоплательщиков налога на прибыль организаций

Для кредитных организаций (банков) доходы и расходы по налогу на прибыль конкретизируются с учетом особенностей, свойственных только банковской деятельности, которые описаны в Федеральном законе от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности» [3]. Так, согласно ст. 1 данного закона банк – это кредитная организация, имеющая исключительное право реализовывать в совокупности подобающие банкам операции:

- привлечение во вклады физических и юридических лиц денежных средств;

- размещение привлеченных им денежных средств за свои счет и от своего имени на условиях возвратности, платности и срочности;

- работа со счетами, открытыми в банках юридическими и физическими лицами.

В ст. 5 данного закона содержится перечень операций банков, осуществление которых совершается исключительно по лицензии Банка России.

Основными проблемами в налогообложении кредитных организаций являются факторы внешнего окружения. В банковском секторе Российской Федерации сформировалась непростая ситуация с внешними заимствованиями промышленных предприятий и банков [30, с.455]. Являются секторальными и внешние санкции, которые напрямую коснулись деятельности крупнейших банков.

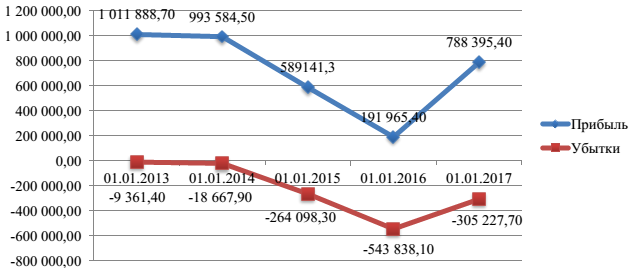

Рост инфляции, падение покупательской способности отечественной валюты и снижение реальных доходов предприятий и населения привели к тому, что заемщики по текущим банковским кредитам понизили уровень своей кредито- и платежеспособности. В результате снизились процентная маржа банковского сектора и его чистая прибыль, что негативно сказывается на финансовом состоянии коммерческих банков и их устойчивости (рисунок 2).

Рисунок 2. Динамика показателей финансового результата банковского сектора за период 2012-2016 гг., млрд. руб. [52]

Общий объем прибыли уменьшился с 993,6 млрд. рублей в 2014 году до 191,9 млрд. рублей в 2015 году. Совокупный объем убытков банков при этом был равен 543 млрд. рублей. За истекшие два кризисных года общий объем прибыли организаций банковского сектора уменьшился на 80%, что объясняется ростом убыточных кредитных организаций с 89 в 2013 году до 211 в 2016 году.

В 2016 году прослеживается рост прибыли кредитных организаций, вызванный докапитализацией банков на 1 трлн. рублей в ходе реализации антикризисного плана 2015 года, который позволил в первой половине 2016 года сформировать более 400 млрд. прибыли. Однако рост прибыли не пропорционален снижению убытков. В 2016 году прибыль банковского сектора выросла на 300%, а сокращение убытков произошло только на 44%. Такие показатели говорят о неравномерности налогов на прибыль, взимаемых с кредитных учреждений [57].

Банки в доходах, описанных в ст. 249 и ст. 250 НК РФ при установлении объекта налогообложения по налогу на прибыль кредитных организаций, учитывают доходы, показанные в ст.290 НК РФ. Данные доходы являются присущими только банкам [63, с.36]. Кредитные организации приобретенные доходы понижают на сумму совершенных расходов (ст.ст. 254-269 НК РФ), а также учитывают затраты, указанные в ст. 291 НК РФ.

В статьях 290 и 291 НК РФ не указывается конкретно то, какие доходы и расходы кредитных организаций являются доходами и расходами от реализации, а какие – внереализационными [49, с.124]. В соответствии с гл. 25 НК РФ доходы и расходы кредитных организаций относят к той или другой категории в соответствии с теми принципами, которые заложены в ст. 249 и ст. 250 НК РФ, а также в прочих статьях НК РФ.

Применение общих принципов и отсутствие в данном вопросе учета специфики кредитных организаций приводит к тому, что, к примеру, доходы и расходы кредитной организации по долговым обязательствам и операции с ценными бумагами становятся внереализационными доходами и расходами [51, с.30]. Это обстоятельство обязательно приводит к завышению действительного объема доходов и расходов внереализационной сферы, что ведет, в свою очередь, к искажению информацию о работе кредитной организации.

Кредитные организации являются особой группой налогоплательщиков, для которых также предусмотрено формирование дополнительного резерва на вероятные потери по ссудам, по ссудной и приравненной к ней задолженности, в том числе по депозитам и межбанковским кредитам. Согласно п.2 ст.292 НК РФ кредитная организация вправе включать во внереализационные расходы все отчисления в резерв, в течение отчетного (налогового) периода с учетом нормативов.

Размер отчислений в резерв определяется в соответствии с Положением Банка России от 28 июня 2017 г. N 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности», вступившим в силу с 14 июля 2017 года [7]. Формирование резерва определено тем, что вместе с рисками, существующими для кредитных организаций, государство заинтересовано в стабильной банковской системе.

Критерии отнесения задолженности к безнадежной и сомнительной при расчете налога на прибыль, включая порядок образования резерва по сомнительным долгам регламентирует ст. 266 НК РФ [38, с.69]. Безнадежным долгом (долгом, нереальным к взысканию), согласно нормам данной статьи, являются те долги перед налогоплательщиком, по которым вышел срок исковой давности, установленный законодательно, включая те долги, по которым данное обязательство прекращено в результате невозможности его выполнения, на основании ликвидации организации или по акту государственного органа [66].

В ст. 292 НК РФ указываются отдельные исключения из общего правила по отнесению на расходы при расчете налога на прибыль величины расходов на формирование резервов по ссудной и приравненной к ней задолженности. Так п.1 ст. 292 НК РФ предусматривает, что при нахождении налоговой базы по налогу на прибыль не нужно учитывать расходы, связанные с отчислением в резервы на вероятные потери по ссудам, которые были образованы кредитными организациями под стандартную задолженность.

Стандартной задолженностью является задолженность, которой характерно отсутствие кредитного риска (т.е. равна нулю возможность финансовых потерь в результате неисполнения или ненадлежащего осуществления заемщиком ссудных обязательств). Но в случае объединения однородных ссуд, не имеющих просроченных платежей в портфель, меняется и порядок отнесения к расходам для расчета налога на прибыль отчислений в резервы по этим ссудам. Такие отчисления могут учитываться в составе расходов при расчете налога на прибыль [12, 13].

Не признаются расходами для расчета налога на прибыль затраты, связанные с созданием резервов на возможные потери по ссудам, созданные под векселя. Но и из данного правила есть исключение: резерв, образованный кредитными организациями по векселям третьих лиц, по которым вынесен протест в неплатеже, может быть учтен при расчете налога на прибыль.

Таким образом, НК РФ не признает других ограничений по включению расходов на образование резервов по ссудной задолженности в состав налоговой базы по налогу на прибыль [42, с.315]. Другими словами, если резерв на вероятные потери по ссудам, по ссудной и приравненной к ней задолженности был образован в соответствии с нормами Положения N 590-П, то расходы на созданный резерв снижают налоговую базу налога на прибыль.

Так, гл. 25 НК РФ не устанавливает порядок учета расходов на создание резерва на возможные потери по паям закрытого паевого инвестиционного фонда, учитываемым на балансе банка, активы (имущество) которого составляют права (требования) по ссудам, отраженным ранее на балансе банка. Разъяснить порядок учета расходов на создание резервов по паям взяло на себя финансовое ведомство [14], что говорит о том, что многие вопросы налогообложения не учтены в Налоговом Кодексе, поэтому их нужно разъяснять отдельно.

Таким образом, государство, исполняя регулирующую функцию, оказывает воздействие на кредитную деятельность банков путем установления ограничений на допустимые потери по ссудам по включению их в резервы. Такое положение дает возможность оптимизировать налогообложение кредитных организаций в рамках действующего законодательства определенным образом.

Выводы

Рассмотренные функции налогообложения во время кризисного периода приобретает особое значение. Экономическим основанием установления и уплаты налога на прибыль организации является финансовый результат, полученный организацией. Общественное назначение налога ‒ снабжение государства нужными ему финансовыми ресурсами. Стимулирующая подфункция налога на прибыль направленная на содействие развитие тех или других экономических явлений. Наиболее важной задачей налогового администрирования сегодня является достижение наилучшей взаимной увязки налогооблагаемой прибыли и его экономического содержания.

Порядок учета налогообложения прибыли определен в гл. 25 НК РФ «Налог на прибыль организаций». Прибылью для тех российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, являются полученные организацией доходы, которые уменьшены на величину произведенных в ходе деятельности расходов. При получении убытка организация имеет право уменьшить прибыль будущих периодов в течение 10 лет. Для различных видов доходов определены различные налоговые ставки. По завершении отчетного периода в налоговые органы предоставляются налоговые декларации определенной формы.

В банковском секторе Российской Федерации сформировалась непростая ситуация, негативно сказывающаяся на финансовом состоянии коммерческих банков и их устойчивости. Рост прибыли не пропорционален снижению убытков в банковском секторе, что говорит о неравномерности налогов на прибыль, взимаемых с кредитных учреждений. Кредитные организации являются особой группой налогоплательщиков, так как резервы включаются в расходы и снижают налоговую базу налога на прибыль, что дает возможность оптимизировать налогообложение кредитных организаций.

2. Формирование налоговой базы налога на прибыль кредитных организаций и порядок уплаты налога на прибыль

2.1 Особенности признания доходов от осуществления банковской деятельности при расчете налога на прибыль

Перечень доходов от реализации в кредитных организациях, которые относятся к доходам банков при расчете налога на прибыль, содержится в п.2 ст. 290 НК РФ. Этот список является открытым и может быть дополнен. Порядок организации налогового учета процентных доходов по договорам кредита, займа, банковского счета и вклада установлен нормами ст. 328 НК РФ.

В рамках налогового учета долговое действующее обязательство, условиями которого предусматривается уплата процентов, является основанием для начисления процентных доходов (п. 1 ст. 269 НК РФ). В гл. 25 НК РФ под долговыми обязательствами понимаются коммерческие и товарные кредиты, банковские вклады и кредиты, займы, банковские счета или прочие заимствования вне зависимости от формы их оформления [40, с.61].

Налогоплательщик, который определяет доходы по методу начисления, устанавливает сумму дохода, который был получен или подлежит получению в виде процентов по любому виду долговых обязательств, отталкиваясь от определенных срока действия и условий договора доходности данного долгового обязательства в отчетном периоде.

Процентные доходы по долговым обязательствам признаются налогоплательщиком ежемесячно, вне зависимости от срока уплаты процентов, который был предусмотрен в договоре. При признании доходов налогоплательщик включает их в состав основных доходов подобающего отчетного (налогового) периода, что указано в п. 6 ст. 271 НК РФ.

Прекращение долгового обязательства предусмотрено по причине расторжения договора, когда такая возможность предусмотрена условиями договора или в судебном порядке по причине решения суда. С момента расторжения договора в налоговом учете исчезают и основания для начисления процентов [23].

Доходы банка в виде взимаемой за предоставление банковских гарантий и кредитов комиссии при исчислении налоговой базы по налогу на прибыль учитываются также в составе доходов от реализации [20]. В ту же категорию попадают доходы, которые получает кредитная организация, осуществляя следующие операции (пп. 2 п. 2 ст. 290 НК РФ):

- по открытию и ведению клиентских банковских счетов, включая счета банков-корреспондентов;

- по осуществлению расчетов по поручению клиентов, включая комиссионное и другое вознаграждение за инкассовые, переводные, аккредитивные и иные операции;

- по оформлению и обслуживанию платежных карт и других специальных средств, которые предназначены для совершения кредитных операций,

- по предоставлению выписок и других документов по счетам;

- по розыску пропавших сумм.

Доходами от основной деятельности считаются и доходы, полученные при проведении операций с валютой иных стран, которые осуществляются в безналичной и наличной формах, а также комиссионные сборы (вознаграждение) при совершении операций по покупке или продаже иностранной валюты, от операций с валютными ценностями. Операции, связанные с покупкой или продажей иностранной валюты могут совершаться, в том числе, по поручению и за счет клиента (пп. 4 п. 2 ст. 290 НК РФ).

Во время нахождения доходов кредитной организации в отчетном (налоговом) периоде от операций продажи (покупки) валюты иных стран в расчет принимается положительная величина, которая равна разнице между доходами, установленными нормами п. 2 ст. 250 НК РФ, и расходами, установленными нормами пп. 6 п. 1 ст. 265 НК РФ.

Доходами от реализации признаются доходы, полученные при исполнении операций, связанных с куплей-продажей драгоценных камней и металлов признают разницу между их учетной и продажной ценой (пп. 5 п. 2 ст. 290 НК РФ). Определяются такие доходы на дату их продажи в размере положительной разницы, равной сумме превышения полученной в результате переоценки драгоценных металлов положительной оценки над отрицательной переоценкой (пп. 19 п. 2 ст. 290 НК РФ) [65, с.26].

В ст. 331 НК РФ содержится определение учетной стоимости драгоценных металлов как величины их покупной стоимости с учетом переоценки, которая проводится в течение полного срока нахождения у налогоплательщика этих металлов в связи с требованием Банка России. Переоценка в период пребывания драгоценных металлов на счетах кредитной организации проводится с учетом текущих учетных цен, рассчитываемых Банком России на драгоценные металлы, которые действуют на момент определения значений цен на драгметаллы, зафиксированные на лондонском рынке наличного металла (п. 2 Указаний Банка России от 28 мая 2003 г. N 1283-у) [8].

Минфин России разъясняет, что при расчете налога на прибыль кредитные организации могут учитывать положительные (отрицательные) разницы, которые возникают в процессе переоценки учетной стоимости значащихся на вкладах (депозитах) драгоценных металлов при совершении сделок с ними [10].

Возникающие в процессе проведения переоценки суммы разниц при изменении учетной цены драгоценных металлов согласно пп. 19 п. 2 ст. 290 НК РФ и пп. 18 п. 2 ст. 291 НК РФ могут быть положительными или отрицательными. Положительные разницы включают в состав доходов на последний день отчетного (налогового) периода.

Доходы, полученные в результате осуществления операций по предоставлению банковских гарантий, авалей и поручительств за третьих лиц, которые предусматривают реализацию в денежном эквиваленте, включаются в состав доходов от исполнения банковских операций (пп. 6 п. 2 ст. 290 НК РФ). При определении налога на прибыль в соответствии с п. 1 и п. 2 ст. 271 НК РФ методом начисления доходами признаются независимо от даты фактического поступления денег, другого имущества, работ и услуг, а также имущественных прав в отчетном (налоговом) периоде их возникновения [19].

Доходы, относимые к двум и более отчетным (налоговым) периодам, а также в тех случаях, когда связь между расходами и доходами не может быть определена четко или определяется лишь косвенным путем, налогоплательщик должен распределить самостоятельно, используя принцип равномерности отнесения доходов и расходов. В этих случаях датой поступления дохода от реализации принимается дата продажи имущественных прав, товаров, работ или услуг, вне зависимости от поступления денежных средств по факту их уплаты (п. 3 ст. 271 НК РФ).

Банковская гарантия может предоставляться на несколько отчетных (налоговых) периодов, поэтому, по мнению финансистов [18], доходы от таких операций следует учитывать в течение срока действия банковской гарантии (оказания услуги) равномерно вне зависимости от поступления денежных средств.

2.2 Особенности признания расходов при расчете налога на прибыль

В пп. 2 п. 2 ст. 291 НК РФ указаны расходы кредитных организаций, к которым относятся, например, проценты, полученные по:

- договорам банковского вклада (депозита) и другим привлеченным денежным средствам юридических и физических лиц (включая банки-корреспонденты), включая иностранные, а также за использование денежных средств, которые находятся на банковских счетах;

- долговым обязательствам кредитной организации (облигациям, сберегательным или депозитным сертификатам, займам, векселям или прочим обязательствам);

- межбанковским кредитам, в том числе овердрафт;

- приобретенным кредитам рефинансирования, в том числе путем проведения аукциона в порядке, который установлен Банком России;

- вкладам (депозитам) и займам в драгоценных металлах;

- прочим обязательствам кредитных организаций перед клиентами, включая депонированные клиентами средства для расчетов по аккредитивам.

При этом расходом признается исключительно сумма процентов, которые были начислены за время фактического использования заемных средств (времени фактического нахождения ценных бумаг у третьих лиц), и, установленной эмитентом (заимодавцем), первоначальной доходности в условиях эмиссии (договора, выпуска), но не больше фактической.

Если цена досрочного выкупа облигаций выше цены их первичного размещения, то у кредитной организации образуется убыток, который не учитывается при расчете налога на прибыль кредитных организаций.

Процентные расходы и в случае первичного и в случае вторичного размещения облигаций признаются расходами по реализации только в размере процентов, которые начисляются согласно фактическому времени пользования этими заемными средствами и установленной кредитной организацией в условиях эмиссии первоначальной доходности [9].

С 1 января 2015 года проценты, начисляемые по межбанковским кредитам (депозитам) на срок до 7 дней (включительно), при нахождении налоговой базы могут быть учтены, исходя из реального времени действия договоров [61, с.428].

К связанным с реализацией банковской деятельности расходам, относятся также:

- расходы (убыток) от осуществления операций с валютой иных стран, которые выполняются как в наличной, так и в безналичной формах, включая комиссионные сборы (вознаграждения) при осуществлении операций по продаже или покупке валюты иных стран, включая те, что были произведены по поручению и за счет клиента, от операций, проводимых с валютными ценностями, а также расходы, связанные с защитой от валютных рисков и управлению ими (пп. 4 п. 2 ст. 291 НК РФ);

- расходы, которые идут за счет оплаты за инкассацию чеков, банкнот, монет и прочих платежных расчетных документов, включая расходы, связанные с упаковкой (в том числе за комплектование наличных денег), пересылке, перевозке и (или) доставке ценностей, которые принадлежат клиентам кредитной организации или ей самой (пп. 9 п. 2 ст. 291 НК РФ);

- расходы по поручительствам, гарантиям, авалям и акцептам, предоставляемым банку прочими организациями (пп. 16 п. 2 ст. 291 НК РФ);

- положительные разницы от превышения отрицательной переоценки драгоценных металлов над их положительной переоценкой (пп. 18 п. 2 ст. 291 НК РФ);

- суммы, направленные на страховые взносы по страховым договорам на случай наступления инвалидности или смерти заемщика кредитной организации, в которых она является выгодоприобретателем, в случае включения в него компенсации по таким расходам заемщиками (пп. 20.2 п. 2 ст. 291 НК РФ);

- остальные расходы, которые непосредственно связаны с деятельностью банка.

При расчете налогооблагаемой прибыли расходы банка, которые связаны с тратами на услуги сторонних инкассаторских специализированных организаций по перевозке, инкассации и доставке ценностей клиентов, могут быть учтены согласно нормам пп. 9 п. 2 ст. 291 НК РФ [15].

Для того, чтобы снизить кредитный риск и, как следствие, увеличить суммы выданного кредита кредитная организация может получать от материнского банка поручительство и уплачивать за это комиссию (ст. 361 ГК РФ). Учет расходов в виде комиссионного вознаграждения иностранному материнскому банку за предоставленную банковскую гарантию или поручительство при расчете налогооблагаемой прибыли [17], принимая во внимание положения ст. 252 НК РФ, проводится согласно пп. 16 п. 2 ст. 291 НК РФ.

В качестве внереализационных расходов можно признать величину отрицательные разницы, которые возникают в результате получения большей суммы отрицательной переоценки драгоценных металлов на обезличенных металлических счетах, чем суммы их положительной переоценки [22].

Пп. 6 п. 7 ст. 272 НК РФ устанавливает, что датой исполнения внереализационных и прочих расходов по расходам в виде отрицательной переоценки цены драгоценных металлов принимается дата, когда был осуществлен переход права собственности на такие драгоценные металлы при исполнении операций с этими драгоценными металлами на последнее число проходящего месяца.

2.3 Проблемы, возникающие при налогообложении прибыли кредитных организаций и пути их устранения

Сегодня деятельность кредитных организаций подвержена значительным законодательным изменениям, которые, так или иначе, затрагивают область налогообложения прибыли. Так, с 1 января 2016 года по возникшему вследствие контролируемой сделки долговому обязательству пп. 1 п. 1.2 ст. 269 НК РФ устанавливает промежуток предельных значений ставки по процентам, начиная 75% и заканчивая 125% ключевой ставки Банка России. В 2015 году этот диапазон составлял 0-180%. При этом, ставка не должна быть равна пороговым значениям, а должна быть меньше или больше их.

Введением данного изменения, Минфин России создал ситуацию, сложную для налогоплательщика, так как для возникшего в 2015 году долгового обязательства, которое имеет фиксированную неизменяемую ставку в рублях (пп. 1 п. 1.3 ст. 269 НК РФ), в 2015 году интервалы предельных процентных значений устанавливаются в соответствии с диапазоном, установленным с 1 января 2015 г. по 31 декабря 2015 г., а с 2016 года применяется диапазон ставок, принятый для 2016 года [24].

Таким образом, долговое обязательство с неизменной фиксированной ставкой, которое возникло в 2015 году, доходы и расходы по которому находились в диапазоне от 0 до 180% и учитывалось при расчете налога на прибыль 2015 года, в 2016 году может подвергнуться дополнительному контролю в том случае, когда процентная ставка по данному обязательству не входит в диапазон от 75 до 125% ключевой ставки Банка России.

Возникают споры и по включению в состав расходов при расчете налога на прибыль выходных пособий, которые выплачиваются при расторжении трудового договора по соглашению сторон. В этом случае налоговые органы не считают правомерным включать их в учет в составе расходов по налогу на прибыль. Однако в п. 9 ст. 255 НК РФ [5] были внесены изменения, позволяющие включать в состав расходов для расчета налога на прибыль выплаты уволенным по собственному желанию работникам.

Подтверждается это и судебной практикой [27, 28], в которой признается право налогоплательщиков с 1 января 2015 года в состав расходов на оплату труда включать выходные пособия, выплаченные уволенным сотрудникам в порядке, установленном ст. 178 ТК РФ [2]. В том случае, когда выплаты при увольнении сотрудников по соглашению сторон не предусмотрены трудовым законодательством, денежные компенсации не могут включаться в расходы при расчете налога на прибыль.

С 1 января 2016 года изменен порядок учета доходов и расходов банков, связанных с обложением налогом на прибыль операций с драгоценными металлами [39, с.78]. Согласно поправкам, внесенным в пп. 5 и 19 п. 2 ст. 290, пп. 5 и 18 п. 2 ст. 291 и ст. 331 НК РФ, датой получения дохода (осуществления расхода) кредитных организаций в виде отрицательной (положительной) разницы по операциям купли-продажи драгоценных металлов является:

- дата перехода на драгоценные металлы права собственности;

- дата отражения операции купли-продажи драгоценных металлов по обезличенному металлическому счету.

Доход (расход) от сделок с драгоценными металлами определяется как положительная (отрицательная) разница, которая образуется вследствие превышения цены продажи (покупки) драгоценных металлов от их учетных цен, которые по операциям купли-продажи драгоценных металлов устанавливает Банк России. Тем самым с 2016 года был урегулирован наиболее спорный вопрос предшествующего периода: порядок определения доходов (расходов) по обезличенным металлическим счетам.

Минфин Российской Федерации дал разъяснения и о порядке введения в отношении должника процедур банкротства в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» [4] (далее ‒ Закон N 127-ФЗ), согласно которому для целей налогообложения налогом на прибыль организаций задолженность такого физического лица можно считать безнадежной.

Это вызвано тем, что нормы ст. 126 Закона N 127-ФЗ указывают, что с той даты, когда арбитражным судом было принято решение о признании должника банкротом и открыто конкурсное производство, наступают следующие последствия:

- срок осуществления денежных обязательств, которые появились до открытия конкурсного производства и уплаты обязательных платежей должника считается наступившим;

- начисление процентов, неустоек (пеней, штрафов) и прочих санкций за ненадлежащее исполнение или неисполнение денежных обязательств и обязательных платежей, исключая текущие платежи, а также проценты, предусмотренных п. 2.1 ст. 126 Закона N 127-ФЗ прекращается.

При этом п. 6 ст. 213.27 Закона N 127-ФЗ от 26.10.2002 предусматривает, что требования кредиторов, которые не остались удовлетворенными по причине недостаточности имущества гражданина, который был признан банкротом, считаются погашенными.

С 1 января 2016 года вступили в силу так долго ожидаемые нормы п. 4 ст. 305 и п. 29 ст. 280 НК РФ, по которым стоимость необращающегося финансового инструмента ценной бумаги и срочных сделок считается рыночной тогда, когда такая сделка не является контролируемой согласно разд. V.1 НК РФ. Минфин Российской Федерации разъяснил [25, 26], что п. 29 ст. 280 НК РФ можно применять к сделкам по продаже или другому выбытию ценных бумаг (инвестиционных паев), доходы по которым согласно гл. 25 НК РФ после 1 января 2016 года признаются независимо от даты покупки подобных ценных бумаг (инвестиционных паев).

В первой главе также были перечислены некоторые проблемы, возникающие в сфере налогообложения прибыли кредитных организаций налогом на прибыль. В качестве основной проблемы можно назвать тот факт, что НК РФ недостаточно полно освещает особенности налогового учета прибыли кредитных организаций, что вызывает разногласия между налогоплательщиком (банком) и налоговыми органами, решением которых занимаются суды [62, с.105]. Для того, чтобы налогообложение банковской деятельности развивалось, необходимо в систему налогообложения прибыли внести ясность, простоту и справедливость.

Для улучшения налогообложения прибыли кредитных организаций представляется разумным осуществить:

- максимально сблизить по возможности ведение бухгалтерского и налогового учета;

- структурировать налоговый учет законодательным путем, унифицировать формы налогового учета;

- определять доходы и расходы кредитных организаций как связанные с реализацией и внереализационные с учетом особенностей банковской деятельности;

- принимать соответствующие меры по ликвидации допущенных неточностей и противоречий в налоговом законодательстве, к росту общего уровня ответственности налогоплательщиков и налоговой дисциплины;

- совершенствовать учетную и контрольную деятельность кредитных организаций;

- проводить мониторинг операций банков, которые могут нести риск или угрозу.

Представляется, что осуществление вышеперечисленных мер по улучшению налогообложения прибыли кредитных организаций позволит существенно увеличить результативность налогообложения прибыли, позволят избегать рисковых решений и приведут к уменьшению налоговых споров.

Выводы

Особенность признания доходов при расчете на прибыль связана с начислением процентных доходов по долговым обязательствам, которые признаются налогоплательщиком ежемесячно, вне зависимости от срока уплаты процентов. С момента расторжения договора в налоговом учете исчезают основания для начисления процентов, а также доходы, признаваемые для налогообложения прибыли. В работе определен основной перечень доходов кредитной организации и порядок из признания для целей налогообложения Доходы, получаемые в нескольких налоговых периодах, налогоплательщик распределяет самостоятельно, используя принцип равномерности отнесения доходов и расходов.

В качестве процентных расходов признаются исключительно суммы процентов, которые были начислены за время фактического использования заемных средств. Убытки не учитываются при расчете налога на прибыль кредитных организаций. В работе определен список расходов, связанных с реализацией банковской деятельности. Внереализационные расходы возникают при отрицательной переоценки цены драгоценных металлов.

Рассмотрение последствий изменения налогового законодательства для налогообложения кредитных организаций налогом на прибыль показало, что они приводят к сложным ситуациям для банков. Поэтому необходимо совершенствовать законодательное регулирование в данной области более последовательно. В систему налогообложения прибыли необходимо внести ясность, простоту и справедливость. В работе определены меры по улучшению налогообложения прибыли кредитных организаций, которые позволят существенно увеличить результативность налогообложения прибыли, избегать рисковых решений и приведут к уменьшению налоговых споров.

ЗАКЛЮЧЕНИЕ

Рассмотренные экономического содержания налога на прибыль и его значения для регулирования экономики показало, что общественным назначение налога на прибыль является снабжение государства нужными ему финансовыми ресурсами. Наиболее важной задачей налогового администрирования сегодня является достижение наилучшей взаимной увязки налогооблагаемой прибыли и его экономического содержания.

В работе было дано определение прибыли, налога на прибыль. Регулирование экономики государством предполагает различные налоговые ставки на различные виды доходов, которые должны учитываться раздельно. Рассмотрены вопросы общего порядка налогообложения прибыли российских организаций.

Изучение деятельности кредитных организаций показало, что непростая внешняя ситуация негативно сказывается на финансовом состоянии коммерческих банков и их устойчивости. Регулирующая роль государства определяется в определении перечня резервов, которые включаются в расходы и снижают налоговую базу налога на прибыль.

В работе определен основной перечень доходов кредитной организации и порядок из признания для целей налогообложения Доходы, получаемые в нескольких налоговых периодах, налогоплательщик распределяет самостоятельно, используя принцип равномерности отнесения доходов и расходов.

Убытки не учитываются при расчете налога на прибыль кредитных организаций. В работе определен список расходов, связанных с реализацией банковской деятельности. Внереализационные расходы возникают при отрицательной переоценки цены драгоценных металлов.

Изменения налогового законодательства приводят к сложным ситуациям, возникающим при налогообложении прибыли кредитных организаций, поэтому в систему налогообложения прибыли необходимо внести ясность, простоту и справедливость.

В работе определены меры по улучшению налогообложения прибыли кредитных организаций, которые позволят существенно увеличить результативность налогообложения прибыли, избегать рисковых решений и приведут к уменьшению налоговых споров. Этот список можно продолжить, так как в налогообложении прибыли кредитных организаций до сих пор много спорных моментов, которые разъясняет Минфин России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 27.11.2017) URL: http://www.pravo.gov.ru/ (дата обращения 12.12.2017)

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 27.11.2017) // СПС КонсультантПлюс, 2017.

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2017) «О банках и банковской деятельности» // СПС КонсультантПлюс, 2017.

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 25.11.2017) «О несостоятельности (банкротстве)» // СПС КонсультантПлюс, 2017.

- Федеральный закон от 29.11.2014 N 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» // СПС КонсультантПлюс, 2017.

- Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 гг. URL: http://minfin.ru/ (дата обращения 12.12.2017

- Положение Банка России от 28 июня 2017 г. N 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» Зарегистрировано в Минюсте РФ 12 июля 2017 г. Регистрационный N 47384 // Вестник Банка России от 4 августа 2017 г. N 65-66.

- Указание Банка России от 28.05.2003 N 1283-У (ред. от 27.12.2011) «О порядке установления Банком России учетных цен на аффинированные драгоценные металлы» (Зарегистрировано в Минюсте РФ 19.06.2003 N 4759)

- Письмо Минфина России от 15 мая 2008 г. N 03-03-06/2/55

- Письмо Минфина России от 23 января 2009 г. N 03-03-06/2/10

- Письмо Минфина России от 26 мая 2009 N 03-03-05/97

- Письмо Минфина России от 29 января 2010 N 03-03-06/2/11

- Письмо Минфина России от 05 февраля 2010 N 03-03-06/2/26

- Письмо Минфина России от 25 марта 2011 N 03-03-06/2/49

- Письмо Минфина России от 13 мая 2011 г. N 03-03-06/2/78

- Письмо Минфина России от 15 июня 2011 г. N 03-03-06/2/91

- Письмо Минфина России от 22 июня 2011 г. N 03-03-06/2/103

- Письмо Минфина России от 16 сентября 2011 г. N 03-03-06/2/142

- Письмо Минфина России от 17 июля 2012 г. N 03-03-06/1/338

- Письмо Минфина России от 29 мая 2013 г. N 03-03-06/2/19548

- Письмо Минфина России от 4 июля 2013 г. N 03-03-06/2/25621

- Письмо Минфина России от 5 июня 2013 г. N 03-03-06/2/20662

- Письмо Минфина России от 8 декабря 2014 г. N 03-03-06/2/62752

- Письмо Минфина России от 10 декабря 2015 N 03-03-06/2/72353

- Письмо Минфина России от 12 февраля 2016 N 03-03-06/2/8795

- Письмо Минфина России от 18 февраля 2016 N 03-03-06/2/8961

- Определение ВС РФ от 17 июня 2015 N 305-КГ15-6019

- Определение ВС РФ от 24 июня 2016 N 305-ЭС16-6929

- Акимова Н.Н., Гринкевич А.М. Налог на прибыль: учебное пособие. – Томск : Издательский Дом ТГУ, 2016. – 168 с.

- Ахмедова Л.А., Султанова Э.А., Алиев Р.Н. Методические основы оценки эффективности воздействия налогового стимулирования на инвестиционную активность в регионах // Экономика и предпринимательство. – 2015. – № 12–4 (65–4). – С. 453–457.

- Бюджетная система и система налогов и сборов Российской Федерации: учебник / под. ред. Е.Ю.Грачева, О.В.Болтинова. — М.: Норма: ИНФРА-М, 2017.

- Ермошина Т. В., Уварова И. А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения /Т. В. Ермошина, И.А. Уварова // Контентус. - 2013. - № 4 (9). - С. 19-24.

- Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014. – 235 с.

- Зарук, Н.Ф. Налоги и налогообложение: учебное пособие / Н.Ф. Зарук - М.: ИНФРА-М, 2016.

- Касьянов Г. Ю. Отчетность: бухгалтерская, налоговая и статистическая : сложные вопросы, практические примеры, оформление документов / Г.Ю. Касьянов; Ассоциация бухгалтеров, аудиторов и консультантов. - 5-е изд. - Москва : АБАК, 2014. - 352 с.

- Кругляк, З. И. Налоговый учет : учебное пособие / З. И. Кругляк, М. В. Калиновская. - Ростов на Дону : Феникс, 2016. - 377 с.

- Литвинова С. А. Налогообложение коммерческих банков: особенности и направления развития // Современные научные исследования и инновации. –2015. – № 4-4(48). – С. 9-12.

- Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум / Л. Н. Лыкова. — М.: Юрайт, 2015. — 353 с.

- Маликова Н. Изменения в Налоговом кодексе в 2015 - 2016 годах. Последствия для банков // Банковское обозрение. Приложение «БанкНадзор». ‒ 2016. ‒ N 2. ‒ С. 77 – 80.

- Морозов В.А. Налоги и налогообложение. Учебно-методическое пособие. – М.: ТЕИС, 2017.

- Мусаева Х.М., Алиев Б.Х., Джапарова Л.Г. Формирование налоговой политики коммерческих банков и пути ее совершенствования // Фундаментальные исследования. – 2016. – № 8-2. – С. 361-365; URL: https://www.fundamental-research.ru/ru/article/view?id=40672 (дата обращения: 21.12.2017

- Налоги и налоговая система Российской Федерации : учебник и практикум / под ред. Л. И. Гончаренко. — М. : Юрайт, 2015. — 541 с.

- Налоги и налоговая система Российской Федерации: учебное пособие / Под ред. Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. - 439 с.

- Налоги и налогообложение: Учебник / Под ред. В.Ф. Тарасовой. ‒ М.: КНОРУС, 2016.

- Налоги и налогообложение: Учебное пособие / Под ред. О.М. Лазуриной – Ярославль: МФЮА, 2014. – 220 с.

- Налоговая политика государства : учебник и практикум / под ред. Н. И. Малис. — М.: Юрайт, 2015. — 388 с.

- Налоговый учет URL: http://glavkniga.ru/situations/k504106 (дата обращения 12.12.2017)

- Налогообложение организаций : учебник / под ред. Л.И. Гончаренко. — М. : КНОРУС, 2016. — 512 с.

- Никулкин Р.Н. Пути совершенствования налогообложения коммерческих банков в современных условиях // Инновационная наука. – 2015. – № 6. – С. 124–126.

- Новоселов К.В. Налог на прибыль. Руководство по формированию налоговой базы, исчислению и уплате налога. – М.: АйСи, 2018.

- Носова И.В. Новые меры пруденциального регулирования и надзора // Банковское дело. – 2015. – № 5. – С. 26–31.

- Обзор банковского сектора Российской Федерации URL: http://www.cbr.ru/analytics/bank_system/obs_183.pdf (дата обращения 21.12.2017)

- Пансков В.Г. Налоги и налогообложение: учебник для бакалавров / В. Г. Пансков — М.: Юрайт, 2016. — 378 с.

- Пименов, Н. А. Налоговый менеджмент : учебник / Н. А. Пименов, Д. Г. Родионов ; ред. Н. А. Пименов. ‒ Москва : Юрайт, 2016. - 305 с.

- Поварова, А.И. Снижение фискальной функции налога на прибыль организаций: факторы и пути повышения / А.И. Поварова // Экономические и социальные перемены: факты, тенденции, прогноз. – 2014. – № 3. – C. 180-195.

- Погорелова, М.Я. Налоги и налогообложение: Теория и практика: учебное пособие / М.Я. Погорелова. - М.: РИОР: Инфра-М, 2015.

- Подковыркина И. Д., Самсонова И. А. Пути развития налогообложения коммерческих банков в современных условиях // Материалы VII Международной студенческой электронной научной конференции «Студенческий научный форум» [Электронный ресурс] –URL: www.scienceforum.ru/2015/1053/9861

- Попов К. И. Пути развития налогообложения коммерческих банков в современных условиях // Современные гуманитарные исследования. - 2017. - № 1 (74). - С. 27-29.

- Почекаева, О.В. Организация расчетов с бюджетом и внебюджетными фондами: учебное пособие. – Дзержинск: Конкорд, 2016. – 158с.

- Протасова Д. С. Особенности налогообложения коммерческих банков // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6-4. – С. 757-760.

- Семенихин В.В. Налог на прибыль организаций, доходы и расходы. 4-е изд., перераб. и доп. ‒ М.: ГроссМедиа, РОСБУХ, 2015. ‒ 1932 с.

- Сергеева Е. Судебный спор налогового органа с банком // Налоговый вестник - Консультации. Разъяснения. Мнения. ‒ 2016. ‒ N 6. ‒ С. 100 - 108.

- Соболь М. С. Анализ состояния финансового и банковского сектора Российской Федерации 2008–2016 гг. [Текст] // Экономическая наука и практика: материалы IV Междунар. науч. конф. (г. Чита, апрель 2016 г.). — Чита: Молодой ученый, 2016. — С. 32-37. — URL https://moluch.ru/conf/econ/archive/173/10230/ (дата обращения: 21.12.2017).

- Финансы России. 2016: Стат. сб./ Росстат. – М., 2016.

- Фоевцов С. Особенности формирования резерва по ссудной задолженности в целях налогообложения // Бухгалтерия и банки. ‒ 2016. ‒ N 2. ‒ С. 25 - 30.

- Формирование резерва по сомнительным долгам в 2017 году URL: http://www.buhgalteria.ru/article/n154187 (дата обращения 21.122017)

- Разработка конфигурации «Салон красоты»

- Формирование проектной команды в корпоративных и предпринимательских инновационных проектах ООО «Ниппон»

- Корпоративная культура в организации (Элементы и составляющие корпоративной культуры)

- Управление стоимостью проекта на протяжении проектного цикла

- Жизненный цикл проекта (Теоретические аспекты управления проектным циклом)

- Автоматизация продажи театральных билетов

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Теоретические основы банкротства по российскому законодательству)

- Статус нотариуса, занимающегося частной практикой

- История развития и правовые основы системы социального обслуживания

- Кредитный рынок России: понятие, структура и участники

- Стратегия диверсификации компании (Теоретические аспекты стратегии диверсификации компании)

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета (Характеристика основных нормативных документов, регулирующих ведение бухгалтерского учета в организациях)