Организация страхового дела в РФ (Общая характеристика страховой культуры и образования в сфере страхового дела)

Содержание:

ВВЕДЕНИЕ

На сегодняшний день развивающаяся сфера является страхование. В повседневной жизни человечество сталкивается с различными рисками и последствиями, подвергающими угрозу жизни. В целях предостережения с негативными событиями реализации рисков, общество выработало способы защиты, одним из которых и является страхование. Страхование выгодно отличается от других способов управления рисками, что доказано постоянно повышающейся ролью страхования в финансово – хозяйственной жизни общества. Страхование предусматривает как деятельность по предотвращению возможных убытков (превенцию), так и компенсацию убытков, избежать которых не удалось. По своей сути, страхование обладает отличающимися свойствами присущими только данному виду финансово – экономической деятельности.

В странах с развитой рыночной экономикой страхование является стратегическим сектором экономики, так как оно обеспечивает социально – экономическую стабильность в обществе путем возмещения собственникам ущерба. Страхование обеспечивает непрерывность всех видов общественно – полезной деятельности, а также поддержание уровня жизни, доходов людей при наступлении определенных событий – страховых случаев.

Государство в свою очередь принимает непосредственное участие в развитии и реализации страхового рынка через государственные программы, следовательно, правовое воздействие на сущность рынка страховых услуг.

Несмотря на внешнее благополучие, в отечественном страховом деле существует масса вопросов и споров, которые не дают полностью реализоваться данной отрасли в России.

Объект исследования данной курсовой работы – страховое дело в России, предмет исследования – сущность и организация страхового дела в России.

В данной работе проанализирована деятельность российского страхования, выявлены наиболее острые проблемы в страховании и обозначены пути и способы их решения.

1. Понятие и сущность страхового дела в РФ

1.1. Классификация страхования по различным признакам

Классификация страхования – это распределение страхования по различным признакам, с выделением классификационного критерия. Классификация страхования производится с целью приведения видов страхования в упорядоченную систему.[1]

В качестве критерия классификации страхования выбираются типовые классификационные признаки, такие как юридическая форма оформления отношений страхования, цели страхования, страховые риски, сфера страхования, обязательность и прочее.

Таким образом, классифицировать страхование можно по самым разным основаниям, выстраивая различные его системы.

Классификация страхования имеет большое научное и практическое значение.

Так, по юридической форме страхового отношения страхование подразделяется на договорное и бездоговорное страхование. В зависимости от характера страхового случая (точнее, вредоносности и непредсказуемости наступления события, предусмотренного в качестве страхового случая) – на рисковое и безрисковое страхование.[2] От способа вступления сторон в страховое правоотношение – на обязательное и добровольное страхование. По объекту страхования – на личное страхование и имущественное страхование. По кругу потребителей страховых услуг – на коллективное и индивидуальное страхование.

По целям страхования его можно подразделить на страхование убытка, которое связано с его возникновением в результате страхового случая, и страхование дохода[3] (в практике страхования обычно говорят – страхование суммы), назначением которого выступает обеспечение застрахованного доходом (например, страхование жизни).

При так называемой балансовой классификации страхование подразделяется на:

1) страхование активов;

2) страхование пассивов;

3) страхование доходов.[4]

По видам страховых рисков страхование подразделяют на страхование ущерба, страхование неполученного дохода (упущенной выгоды), страхование вреда, причиненного жизни или здоровью страхователя (застрахованного лица).[5]

При более детальной классификации по видам рисков выделяют такие виды страхования, как страхование от огня, стихийных бедствий, несчастных случаев, кражи, бури, наводнения, землетрясения, противоправных действий третьих лиц, градобития, аварии водопроводных систем, неполучения ожидаемых доходов, на случай болезни, инвалидности и т.п.

Использование такого классификационного основания, как страхование от вида риска (события, на случай наступления которого проводится страхование), привело к образованию достаточно устойчивых и традиционных видов страхования, используемых во всем мире (например, страхование жилых строений от пожара или, как раньше говорили, "от огня"). Однако в целом такая классификационная система в научном плане представляется бесперспективной, поскольку самих видов опасностей существует неисчислимое множество. Многие из них сегодня не страхуются, но могут страховаться завтра. Причем жизнь порождает все новые и новые подстерегающие человечество опасности, а вместе с ними соответственно все новые и новые виды страхования (например, страхование на случай падения космического спутника, от заражения СПИДом, на случай актов международного терроризма, захвата в заложники и т.п.).

В зависимости от сферы страхования оно подразделяется на производственное и потребительское.[6]

Производственное страхование призвано обсуживать процессы производства. К числу видов такого страхования относится страхование товаропроизводителем средств производства (орудий и предметов труда), процессов обращения, финансовых результатов своей деятельности, производства товаров и их реализации, участников производственного процесса.[7] Например, страхование производственных зданий и сооружений, страхование перевозимого товара, страхование ответственности по договору, страхование предпринимательского риска, страхование нанимателем своих работников от несчастных случаев на производстве и т.п.

Потребительское страхование связано с защитой тех условий существования страхователя, которые обеспечивают ему определенный жизненный уровень.[8] К числу таких видов страхования относятся страхование жилых строений, домашнего имущества, страхование жизни и т.п.

В некоторых ситуациях определение характера страхования (является оно производственным или потребительским) будет зависеть от того, кто выступает страхователем. Так, если страхование ответственности владельца транспортных средств осуществляет автотранспортная организация, то для этой организации данное страхование будет носить характер производственного страхования. Если в роли страхователя выступает гражданин, являющийся владельцем автомобиля, используемого в личных целях, то данное страхование будет являться потребительским страхованием.

Деление страхования на производственное и потребительское (не разработанное, заметим, в теоретическом плане) имеет значение для определения природы страховых премий и источника их финансирования.[9] При производственном страховании затраты на страхование должны относиться к затратам на производство и входить в состав себестоимости производимого товара, увеличивая тем самым его стоимость. Потребительское страхование осуществляется за счет прибыли организации или располагаемого дохода гражданина.[10]

По организации страхового дела страхование подразделяют на государственное и негосударственное. В зависимости от характера деятельности страховщика страхование подразделяется на коммерческое страхование и страхование, осуществляемое в рамках общества взаимного страхования, где оно носит некоммерческий характер. В зависимости от организационно – правовой формы страховой организации страхование можно подразделить на страхование, осуществляемое государственной страховой организацией, акционерной организацией, кооперативной организацией, обществом взаимного страхования и т.п.

Кроме того, по своим юридико – техническим свойствам страхование может быть множественным (двойное и групповое страхование) и комбинированным (сострахование и перестрахование).[11]

Классификация страхования в научных целях важна для выяснения его закономерностей как в целом, и по определенным своим разновидностям.

Классификация страхования для юридических целей необходима для выстраивания такого механизма правового регулирования, который был бы адекватен юридическим свойствам каждой разновидности страхования. Юридическая классификация должна быть научно обоснованной, т.е. в основе этой классификации должны лежать выявленные наукой закономерности деления страхования на определенные группы и виды.

Юридическая классификация выражает требования законодательства, которые оно предъявляет к каждой разновидности страхования, обязывая субъектов страхового отношения осуществлять страхование по заданной законом модели.[12]

В настоящее время существуют две юридические классификации страхования: одна предусмотрена Гражданским кодексом, другая – Законом об организации страхового дела.[13]

В основе классификации, установленной Гражданским кодексом, лежит вид договора страхования.

В соответствии с этим договор страхования подразделяется на договор личного страхования и договор имущественного страхования. Последний вид страхования Гражданский кодекс подразделяет на страхование имущества, страхование гражданской ответственности и страхование предпринимательских рисков. Одновременно Гражданский кодекс подразделяет страхование на добровольное и обязательное, выделяя в рамках последнего обязательное государственное страхование.

Иную классификацию дает Закон об организации страхового дела.[14]

Собственно, он дает три классификации: 1) по форме страхования; 2) по объекту страхования; 3) в целях лицензирования.

По соей форме Закон выделяет два вида страхования добровольное и обязательное.

По объекту страхования Закон называет следующие виды страхования:

1. Личное страхование, которое подразделяется на: а) страхование жизни; б) страхование от несчастных случаев и болезней; в) медицинское страхование.

2. Имущественное страхование, которое подразделяется на: а) страхование имущества; б) страхование гражданской ответственности; в) страхование предпринимательских рисков.

Как видим, в данном случае классификации, предусмотренные Гражданским кодексом и Законом об организации страхового дела, в основном совпадают (если иметь в виду, что в определении, которое дает Гражданский кодекс договору личного страхования, можно найти признаки всех видов этого страхования, которые дает Закон).

Надо сказать, что в своей предыдущей редакции Закон об организации страхового дела делил страхование на три раздела (в литературе они получили название "отрасли страхования"): личное страхование, имущественное страхование и страхование ответственности. Это отличало Закон от Гражданского кодекса, который предусматривал двучленное деление (личное страхование и имущественное страхование).[15] Сейчас данное разночтение устранено, что можно только приветствовать.

Кроме того, Закон об организации страхового дела дает специальную классификацию видов страхования, используемую для целей лицензирования страховой деятельности.

В данный перечень в настоящее время входят 23 вида страхования.[16]

Вид страхования – это группа однородных и типизированных страховых отношений, выделяемых из общей массы страховых отношений своими специфическими признаками.

Таким образом, вид страхования выражает определенную разновидность страховых отношений.[17] Каждый вид является носителем специфтческих, свойственных только этому виду условий страхования. Следовательно, один вид страхования отличается от другого вида страхования наличием только ему присущих условий страхования.

Вид страхования определяется с использованием четырех критериев:[18]

1) предмета страхования;

2) определяемого этим предметом интереса страхователя, выступающего в качестве объекта страхования;

3) события, на случай наступления которого проводится страхование, что озночает собой страховой случай;

4) способа осуществления страховой защиты.

Отметим, что в основу той классификации видов страхования, которую дает Закон об организации страхового дела, положен предмет страхования. Впрочем, если учесть, что предмет страхования всегда определяет тот интерес страхователя (застрахованного лица), который выступает объектом страхования, то можно считать, что в основу классификации видов страхования, которую устанавливает страховое законодательство РФ в целях лицензирования страховой деятельности, положены такие критерии, как предмет и объект страхования.[19]

Если в рамках одного договора страхования имеет место страхование объектов, относящихся к разным видам имущественного страхования и (или) личного страхования, то такое страхование называется комбинированным страхованием.[20] Например, автотранспортное страхование может объединять в себе следующие виды страхования: страхование транспортного средства; страхование ответственности владельца транспортного средства; страхование водителя и пассажиров, которое относится к личному страхованию; страхование груза и вещей, принадлежащих водителю и пассажирам (разновидность страхования имущества).

Ориентируясь на страховое законодательство РФ в нынешнем виде, можно выделить две отрасли страхования:

1) личное страхование:

2) имущественное страхование.

В рамках отрасли страхования обычно выделяют в качестве классификационного ряда второго уровня подотрасль страхования.

Подотрасль страхования – это совокупность нескольких видов страхования, близких по предмету и объекту страхования, а также по способу осуществления страховой защиты.[21]

Таким образом, классификация страхования представляет собой иерархическую систему, состоящую из трех уровней: отрасль страхования; подотрасль страхования; вид страхования.[22]

В итоге применительно к страховому законодательству РФ классификация страхования, получившая название отраслевой классификации, представлена в приложении 1.

Отметим, что в литературе (особенно в экономической) господствует трехчленная система отраслей страхования:[23]

1) личное страхование;

2) имущественное страхование;

3) страхование ответственности.

В основу деления страхования на личное и имущественное положен предмет страхования (т.е. деление проведено в зависимости от ответа на вопрос, что страхуется – человек или имущество).[24] В основе выделения страхования ответственности в отдельный вид страхования лежит деятельность лица, способная вызвать ео ответственность (и соответственно, ухудшение его материального положения).[25]

1.2. Правовое регулирование страхового дела в РФ

Страхование, особенно в социальной сфере, затрагивает практически все население страны. В страховых компаниях и внебюджетных страховых фондах концентрируются огромные средства, предназначенные для выплат страхователям. От соблюдения финансовых обязательств, принятых страховщиками, зависит финансовое благополучие миллионов людей.[26]

Сохранность страховых фондов и их целевое использование, соблюдение взаимных обязательств страховщиков и страхователей требует жесткого и постоянного контроля и реголирования. Контроль и регулирование, в свою очередь, должны опираться на законы и иные нормативние документы.

Для эффективного развития любой отрасли рыночного хозяйства, в том числе и страховой, необходима соответствующая ему гражданско – правовая основа. К общим нормативным источникам страхового права относится, прежде всего, Гражданский кодекс РФ.[27]

Страхование, как сфера профессиональной деятельности достаточно полно регулируется рядом глав Гражданского кодекса РФ. Важнейшим для страхования законодательным актом является: Федеральный закон «Об организации страхового дела в Российской Федерации». Он регулирует отношения между лицами, занимающимися различными видами деятельности в сфере страхового дела или участвующими в них, отношения по осуществлению государственного надзора за деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела.[28] Однако, действие закона не распростроняется на отношения по обязательному страхованию вкладов физических лиц в банках и страхованию экспортных кредитов от коммерческих и политических рисков, осуществляемому государственной корпорацией, имеющей право на осуществление такой деятельности, предоставленное федеральным законом, на основании которого она создана. Закон о страховании ограничивает деятельность страховщиков с участием иностранного капитала.

Также, важным принципом Закона является приоритет международного права в страховании.

Деятельность страховщиков в форме обществ с ограниченной ответственностью регулируется Федеральным законом «Об обществах с ограниченной ответственностью».[29]

Деятельность обществ взаимного страхования регулируется в настоящее время Федеральным законом «О взаимном страховании», Федеральным законом «Об организации страхового дела в Российской Федерации», Гражданским кодексом РФ. Правительство в пределах своей компетенции утверждает изменения в условиях обязательного страхования. Министерство финансов Российской Федерации издает ведомственные нормативные акты, цель которых – регулирование внутренней финансовой деятельности страховщиков для обеспечения требований Закона «Об организации страхового дела в Российской Федерации» и Гражданского кодекса РФ.[30] Далее проанализируем страховой рынок в РФ.

1.3. Анализ страхового рынка

Страховой рынок – это особая социально – экономическая среда, определенная сфера экономических отношений, где объектом купли – продажи выступает страховая защита, формируются спрос и предложение на нее. Объективная основа развития страхового рынка – необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств.[31] Страховой рынок можно рассматривать также как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих услуг.

Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Сегодня потребительское поведение страхователей оказалось крайне востребованным из-за усложнения социокультурной динамики, где характерны беспрецедентная свобода, случайности, разрывы, парадоксы и, конечно же, риски. Возникла потребность минимизировать их, защитить себя от традиционных и новых опасностей. В этих условиях радикально изменяется функционирование института страхования.[32]

Переход отечественной экономики к рынку, существенно изменил роль и место страховщика в системе экономических отношений. Страховые компании превращаются в полноправные субъекты хозяйственной жизни.

Функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья.[33] К его основным звеньям следует отнести негосударственные (частные) страховые организации (акционерные, корпоративные и дрспециализированные перестраховочные компании; общества взаимного страхования как уникальный институт, связанный только со страховыми операциями; государственный сектор страхового рынка (государственные и муниципальные страховые компании), объединения страховщиков (ассоциации, союзы); страховые фонды.

Особенности формирования страхового рынка в России обусловлены в первую очередь спецификой рыночной экономики в переходный период. В России страхование прошло период государственной монополии и демонополизацию. При государственной страховой монополии страхование предоставляло населению чрезвычайно узкий спектр услуг, дополняющих систему государственного социального обеспечения.

Отличительная черта организации страхового дела в настоящий момент – демонополизация.[34]

Возникли и развиваются страховые фонды, акционерные общества

Российский страховой рынок обладает мощным потенциалом развития, о свидетельствует общий объем страховых платежей. Высокий уровень требований, предъявляемых к размеру уставного капитала отечественных страховщиков, позволяет гарантировать присутствие на страховом рынке компаний, способных выполнять свои финансовые обязательства.

Доступ иностранных страховщиков на российский страховой рынок ограничен. Они могут работать в России через дочерние структуры российские юридические лица или совместные предприятия, также являющиеся российскими юридическими лицами.[35] Страховые организации, имеющие долю иностранных инвесторов в своем уставном капитале более 49%, не могут осуществлять в РФ страхование жизни, обязательное страхование, обязательное государственное страхование, имущественное страхование, а также страхование имущественных интересов государственных и муниципальных организаций.[36]

На данном этапе в структуре российского страхового рынка добровольное страхование превалирует над обязательным, что является положительным фактом, однако наблюдается тенденция снижения его доли. Это связано с замедлением роста личного страхования, слабым развитием добровольного страхования ответственности.

Толчок росту рынка обязательного страхования дало введение обязательного страхования гражданской ответственности владельцев транспортных средств, а также значительное увеличение объема финансирования государством здравоохранения через систему обязательного медицинского страхования.[37]

Российский страховой рынок существенно отстает от мирового по одному важному показателю – объему собранной страховай премии на душу населения. В России в последние годы происходит динамичное развитие страхового бизнеса. Активно развивается также рынок посреднических услуг в области страхования (услуги агентов, брокеров, страховых консультантов, аудиторов). Вместе с тем уровень надежности российского страхового рынка, несмотря на некоторое его увеличение, все еще оценивается как низкий. Наличие и уровень рейтинга надежности страховых компаний не в полной мере учитывается при регулировании, аккредитации или выборе страховщика. Среди крупнейших российских страховых компаний можно назвать: Росгосстрах, РОСНО, Ингосстрах, РЕСО – Гарантию.[38] Далее рассмотрим Организацию страхового дела в Российской Федерации.

2. Анализ и проблематика страхового положения в РФ

2.1. Общая характеристика страховой культуры и образования в сфере страхового дела

Российский страховой рынок отличается от рынков развитых стран значительной региональной и видовой неоднородностью, а также отсутствием осознанной потребностью в страховании. Поэтому простое копирование технологий страхового маркетинга развитых стран в России не даст желаемого эффекта. Препятствует развитию страхования непонимание сути страхования и недоверие российским страховым компаниям.[39]

Общими чертами страхового маркетинга на большинстве национальных страховых рынков является ориентация на средний класс – основной потребитель страховых услуг.[40] Эта характерная особенность связана с человеческой психологией. Бедному нечего терять, а, следовательно, и защищать, кроме способности к труду, но на страховую защиту от этих рисков (пенсионное и медицинское страхование) у него нет денег. Для богатого человека потеря недорогого личного имущества (домашнего имущества, автомобиля) легко восполнима, семья обеспечена, а основной капитал надежно защищен всеми доступными способами, включая, при необходимости, и страхование. Средний класс достаточно обеспечен, чтобы заплатить за страхование, но не настолько богат, чтобы не бояться будущего и связанных с ним рисков.

Номенклатура страховых продуктов и услуг должна быть ориентирована на целевые группы потенциальных клиентов, иметь характерные отличия от аналогичных продуктов конкурентов и обеспечивать возможность ее быстрого изменения в зависимости от конъюнктуры рынка

Организация страховой деятельности, как и мотивация персонала страховой компании, для достижения целей своей деятельности должны соответствовать не только экономической стороне этой деятельности, но и ее философским принципам. Соблюдение этих принципов гарантирует успех и благополучие во взаимоотношениях персонала и в итоге обеспечивает эффективное развитие компании.

По мнению президента Всероссийского союза страховщиков (ВСС) Андрея Кигима, после вступления России в есть смысл создания института страхового омбудсмена, который содействовал бы разрешению споров между гражданами и компаниями. Такой опыт уже используется банками.[41]

Анализ существующей в России системы страхового образования позволяет утверждать, что в настоящее время основные элементы этой системы действуют разрозненно в условиях отсутствия единой концепции деятельности и развития, что в значительной степени снижает ее эффективность. Данные обстоятельства указывают на определенные кризисные явления в системе страхового образования и необходимость ее модернизации и реформирования.[42]

2.2. Организация страхового дела в Российской Федерации

Периодом возникновения российского добровольного страхования считается факт реальной демонополизации страховой деятельности и, как следствие этого – увеличение количества альтернативных страховых компаний.[43] Предпосылки развития страхового дела в РФ являются:

1) укрепление не государственного сектора экономики;

2) увеличение разнообразия и объемов частной собственности юридических и физических лиц, как источника спроса на услуги страхования. При этом большая роль отводится развитию рынка ипотечного кредитования и недвижимости, а также приватизации государственного жилого фонда;

3) уменьшение ранее всеобъемлющих гарантий, которые предоставляла система государственного социального страхования и социального обеспечения. На сегодняшний день отсутствие гарантий восполняется разнообразными видами личного страхования.

На сегодняшний день в РФ основными видами страхования являются следующие:

- ОСАГО;

- КАСКО;

- Страхование недвижимости;

- Страхование жилья (квартиры, дома);

- Зеленая карта;

- Обязательное страхование;

- Добровольное страхование;

- Страхование жизни;

- Страхование от несчастного случая;

- Страхование ответственности;

- ОМС;

- ДМС.[44]

За период с середины 2015 года до 1 июля 2016 года страховыми компаниями были увеличены активы на 5%.

За тот же период уставный капитал отечественных страховщиков увеличился на 7% – до 161 млрд. рублей. За прошедшие 5 лет рост капитала составил 6,6%.[45]

Увеличение активов происходило на фоне уменьшения количества игроков страхового рынка. За период 2011 – 2016 гг. их число сократилось на 40%.

За 5 лет с учетом обязательного медицинского страхования объем страховых премий вырос более чем вдвое, выплаты увеличились в 2,8 раза.

По итогам 2016 года общий объем премий по ОСАГО составил 105,9 млрд. рублей. Это на 14,5% выше показателя 2015 года. Динамика страховых выплат составляет всего 3,9%.

Следует отметить, что превышение динамики страховых премий над динамикой страховых выплат наблюдается впервые за последние 5 лет.

На 31.12.2016 года единым Государственным реестром зарегистрировано 786 страховых компаний. Объем страховых премий, которые собраны страховщиками по обязательным и добровольным видам в 2016 году, составил 952 млрд. рублей, что на 22,7% больше показателей 2015 года. Объем страховых выплат увеличился на 30% и составил 626,5 млрд. рублей.[46]

На сегодняшний день РФ занимает достаточно скромное место на мировом страховом рынке – порядка 0,2% мирового объема страховых премий.

На конец 2015 года отечественная доля застрахованных рисков составляла всего лишь 10 – 15% против 90 – 95% показателей промышленно развитых стран. Экспертами выделен ряд основных факторов, сдерживающих развитие страхования: отсутствие у граждан доверия к страховщикам, нехватку опыта в использовании услуг по страхованию, низкий уровень жизни населения и малое количество платежеспособных предприятий.

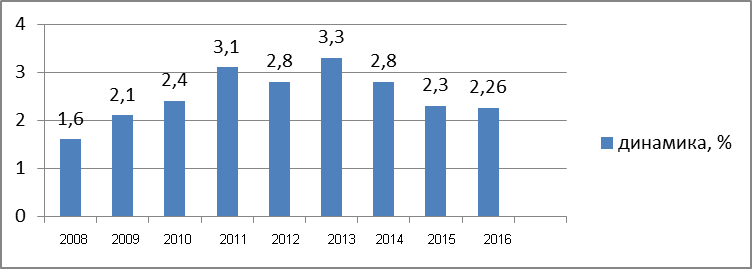

Одними из основных показателей развития российского рынка страхования являются отношение совокупных страховых взносов к валовому внутреннему продукту (Рисунок 1) и средняя страховая премия на душу населения.

Рисунок 1. Динамика страхования по отношению к ВВП, %

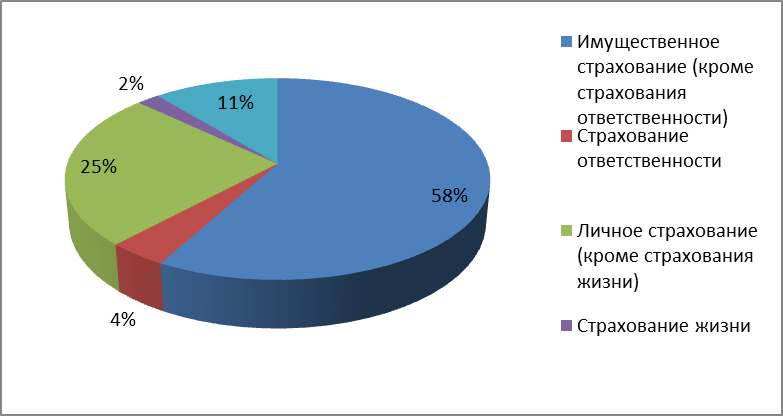

За 2016 год структура страховых выплат и страховых премий (без ОМС) не изменилась значительно. Имущественное страхование составило 58%. Также не претерпела существенных изменений и доля таких видов страхования как личное (20%), ОСАГО (14%), страхование ответственности (4%), обязательное личное страхование (кроме ОМС) (1,4Сборы по страхованию жизни, сохраняя низкие показатели в номинальном выражении, составили всего 3% от общей структуры рынка.

Структура премий (без ОМС) по видам страхования за 2016 год представлена на рисунке 2.

Рисунок 2. Структура премий за 2011 г. по видам страхования (ОМС)

В общем итоге, год для страховщиков характеризуется показателями: ими собрано 555 рублей страховых премий, 249,8 млрд. рублей страховых без учета ОМС.

По 2016 года, страховых компаний с капиталом от 30 до 60 млн. рублей составила 39%. страховых компаний с капиталом от 120 до млн. рублей – 34%.

Высокая степень страховщиков за социальные их деятельности нуждается в страховом надзоре. В форме такой выражается в исследовании состояния страховщика и платежеспособности по договорным перед страхователем.

роль государственного по страховому надзору исполнение основных трех при помощи может быть достаточная защита

1. Осуществление регистрации тех, осуществляет действия, связаны с заключением страхования, - основная

2. Обеспечение гласности. кто осуществляет страховую деятельность, в порядке публикует который содержит четкую и правдивую о финансовом состоянии

3. Контроль над правопорядка в страховой Орган госнадзора право начать по фактам нарушений применить административные в отношении тех, кто свою деятельность интересам страхователей, направить материалы на суда.[47]

Федеральный исполнительной власти по за страховой деятельностью осуществлением следующих функций.[48]

- выдачей лицензий на страховой деятельности

- ведением единого Государственного реестра страховщиков, брокеров;

- осуществлением над обеспечением страховщиков и обоснованностью страховых тарифов;

- и установлением методических и правил формирования по страховой деятельности;

- практики страховой разработкой и представлением в порядке предложений по и совершенствованию законодательства РФ о

Федеральный орган власти по надзору за деятельностью имеет

- истребовать у страховщиков о страховой деятельности, об их финансовом состоянии;

- осуществлять проверки соблюдения страховщиками российского законодательства о страховании и достоверности отчетности, представляемой ими;

- давать предписания страховщикам по устранению нарушений, допущенных ими, а в случае невыполнения ограничивать или приостанавливать действие лицензий до устранения нарушений либо принимать решения об отзыве

- обращаться в арбитражный с иском о ликвидации в случае неоднократного нарушения последним действующего

2.3. Проблемы в страховом экономики

Страховой рынок России характеризуется рядом проблем, от разрешения зависит не только стабильность сегодня, но и завтра. Самая проблема страхового в том, что государство в его властных до настоящего момента не воспринимать страхование стратегический аспект экономики государства. в свою очередь определенные негативные развития страхового обстоятельства. Грамотная государства в данной воспитывает у граждан в страховании, а государство с себя обязательства по своим гражданам ущербов и убытков, в конечном итоге средства.[49]

Кроме поощряя страхование, с помощью страховых получает огромные средства для экономики: стихийные межнациональные конфликты, приводят к потере получению увечья,

В странах с развитой культурой, причиненный в подобных случаях страховыми компаниями, имеет свои – во – первых, выплаты причиненному ущербу, во – вторых государство может дополнительную помощь

Итоги кризиса что российский розничного страхования, на высокие докризисные роста, имеет проблемы, сдерживающие нормальное развитие. проблемы рынка свести лишь к фактору – низкой культуре в расширенном её

1. Низкая страховая страхователей:

2. Низкая культура у страховщиков и их

3. Низкая страховая у страховых посредников.[50]

ограничение рынка страхования, не связанное в или иной со страховой культурой, – низкая платежеспособность

Различные страховые основными проблемами рынка розничного называют, как низкую страховую обвиняя в этом граждан, и усилившееся в время недоверие к компаниям.

Ещё проблемой является налоговых льгот. должно играть роль в развитии Используя страхование, в том числе, решить и ряд функций для слоев населения.

страховая культура вместе с невысоким развития страхования в являются стимулом повышения этого И первая роль отведена государству, напрямую заинтересовано в поборов с населения, не без участия К сожалению, страхование в – это не финансовая пострадавшим, не финансовая в случае наступления или иных а бизнес, нацеленный на прибыли путем денег, желательно возврата клиенту. этому служит различных видов страхования.

Многие компании проводят маркетинговую политику и привлечь страхователей с демпинга – необоснованного тарифов. Подобный отбор приводит к нестабильности на российском рынке, подрывает надежность, препятствует страхования выполнять функции. Таким конкуренция, вместо чтобы быть развития страхового стимулом для качества предлагаемых и создания новых продуктов, наоборот, рынок, снижает эффективность и надежность. В условиях представляется разработать и реализовать мер, направленных на стимулирование рынок конкуренции поставщиками страховых

Также, страховой России и ее регионов в значительной степени и весьма специфически в ряда объективных и причин. К ним, прежде относятся:

- несогласованность страховщиков, превалирование в их борьбы за рынок его совместной и расширения; интересы бизнеса конкретной заслоняют необходимость и адекватных консолидационных

- неэффективная система страхованием со стороны и региональных органов недооценка центральными и властями огромного страхования, неразвитая и во противоречивая правовая страхования в России;

- специалистов по страхованию в инспекциях, налоговой Департаменте страхового антимонопольных органах.

образом, необходимо условия для альтернативных механизмов, решать социальные общества, среди страхование относится к из наиболее действенных и

3. Пути организации страхового в РФ

3.1. Тенденции и перспективы российского страхования

В время объемы на рынке страховых неуклонно растут. с тем за годы преобразований не удалось в мере сформировать соответствующий современным общества рынок услуг. Исходя из говорить о росте страхового рынка рано. Для необходимо привести в страховое законодательство, в на текущий момент много “белых ”, так как эффективного и развернутого законодательства цивилизованный рынок невозможен.

шагом на пути к могло бы стать Страхового кодекса, в были бы учтены пробелы действующего предусмотрены штрафы и за нарушения страховщиками выплат, уклонение от обязательств перед клиентами, а также было бы посвятить главу договору и определить приоритеты в того или виды обязательного

Основные задачи страхового дела законодательной базы страховых услуг эффективного механизма регулирования и надзора за деятельностью развитие и добровольного видов стимулирование перевода населения в долгосрочные с использованием механизмов страхования жизни интеграция национальной страхования с международным рынком.

Под регулированием страховым подразумевается не организация, не структура, а деятельность регулирующего субъекта в собственно страховых а именно соблюдение и страхового законодательства в соблюдения условий, страхования, кроме допуска к осуществлению деятельности. Прерогативой страхового надзора особой значимости деятельности страховых и для контрагентов, а для регулирующих является инвестиционная и ценообразование.

В целях практики принятия правовых актов, декларативные нормы об страхования, необходимо законодательную основу страхования на территории Федерации. Система страхования должна эффективную защиту интересов государства от бедствий, аварий и при минимальных бюджетных средств. этого необходимо инвентаризацию соответствующих определить их стоимость, от которых будет страховая защита, и страхования, а также источники осуществления защиты.

Эффективное рынка страховых предполагает создание условий деятельности всех страховых на территории Российской для чего обеспечить:

- усиление за действиями органов власти всех ограничивающих конкуренцию на страховых услуг;

- системы проведения конкурсов страховых привлекаемых для страхования за счет средств;

- мониторинг страховых организаций, доминирующее положение и доступу на рынок страховых услуг;

- контроль за концентрацией на рынке страховых

- совершенствование форм учета и отчетности организаций, в том с целью проведения конкурентной среды на и региональном рынках услуг и определения положения страховых на таких рынках.

условие конкуренции на финансовых услуг – государственного участия в капиталах страховщиков. рынка страховых должно базироваться на решений, предусматривающих, всего, повышение функционирования национальной системы при со страховщиками, капитал сформирован с участием инвесторов.

Либерализация страховых услуг быть нацелена на российской страховой в мировую страховую и создание механизмов, оттоку национальных В связи с осуществлением по совершенствованию налогообложения операций, развитием страхования жизни и страхования и введением видов обязательного произойдет дальнейший числа договоров размеров страховых и, как следствие, объема финансовых в системе страхования и более широкому граждан и юридических страховой защиты.

мер по развитию и совершенствованию регулирования в этой сфере способствовать увеличению объема страховых и объема страховых Рост объема премий позволит аккумулировать дополнительные средства, которые источником инвестирования средств в экономику

Еще одним совершенствования и развития является развитие и добровольного видов Предполагается усиление за проведением обязательного в том числе государственного страхования; ряда новых обязательного страхования подверженных значительным и убыткам, граждан и лиц, которым причинен ущерб в результате бедствий, аварий и т.п. отметить низкий проникновения страховых в сфере добровольного на российский страховой

Целесообразно также перечень расходов по различным видам ответственности, включаемых в принимаемые к вычету исчислении налога на Для эффективного рынка страховых необходимо создать условия для деятельности всеми организациями на территории Федерации. С помощью эффективной системы защиты имущественных физических и юридических происходит формирование для экономического надежной и устойчивой среды.

В современных условиях подлинное актуальных проблем интересов страхователей обеспечить положительную российского страхового

Существует ряд сдерживающих развитие жизни. Многие из носят потребительский и могут решаться маркетинга и его

3.2. Популяризация страховых среди населения

В происходит рост граждан. Это перспективы для страхового сектора. Но проблема отсутствия культуры у населения. нуждается, в первую в страховом "ликбезе". начинает играть важнейшую роль Исследования показали, она важна на этапе развития деятельности. В России сегменты рынка, предприятия топливно – энергетической отрасли, нефтегазового где страхование пустило глубокие и вошло в экономический обиход. Для таких предприятий, лиц, отвечающих на них за защиту, "ликбез" не нужен. На них быть направлена реклама.

Стратегии и запуска страхового могут быть различными. Единых его коммерциализации не однако можно два основных к этой проблеме. из них – активный запуска. Он заключается в атаке на потребителя с всех имеющихся воздействия – широкой агентских усилий, сбыта. Второй – постепенный, осторожный. Он во введении продукта на без особой и специально видимых усилий. Первоначально внедрение необходимо на небольшом территориальном затем, по мере опыта, продукт распространяться все

Стоимость или продукта, в первую должна иметь в однозначное толкование. В случае на практике разногласия между и страхователями, в некоторых доходящие до судебных Подобная ситуация негативное влияние на не только отдельных но и на всего страхового

Конечно же, процесс нового страхового бывает весьма и часто первоначальная претерпевает существенную Кроме того, не забывать, что нового страхового зависит от того, ли продукт конкурентным, для клиента и технически. В настоящее актуальным является качества новых продуктов.

Страхование – сфера, предлагающая продукт, который до момента нематериальный, по с остальными. Понятие по отношению к страховому субъективно, т.е. страховщик и склонны определять по-разному. Поэтому, является такое как оформление документа качества, декларации соответствия (соответствия – это документ, зарегистрированный органом по сертификации, качество поставляемой установленным стандартам. сроком от 1 года до 5 лет.) бы смогло существенно уровень доверия к компаниям.

Маркетинговая на основе знаний и потребителей, сов- местно с отделами разрабатывает продукты, информирует о том, хочет видеть потребитель, какую он готов заплатить, ему необходимо эти продукты, нужно планировать как оптимально убытки, чтобы интересы компании, но этом сделать лояльным, также, состояние страхового благоприятно для PR – акций, так традиция потребления услуг все не сформирована, и лояльность по отношению к определенной компании практически

ЗАКЛЮЧЕНИЕ

является многогранным Его можно как экономический как форму института, инвестирующую ресурсы с целью прибыли, как из разновидностей предпринимательской как сферу риска от случайных не зависящих от воли страхования, а также фактор страховой имущественных интересов, здоровья, трудоспособности

Страхование – способ защиты который должен органично встроен в процессы государства обеспечения эффективного экономики. Для требуется определенное и дополнение ранее подходов к развитию страхования. Без участия в реализации сдвигов отечественное рискует остаться обреченным на стагнацию, экономики.

эффективного механизма взаимодействия между и поставщиками страховых механизма, который бы оптимальное сочетание их при обеспечении интересов потребителей, стать главным стратегии развития страхового рынка, а связанных с этим приобретает первостепенное Для этого быть усовершенствованы на современном рынке процедуры и институты между потребителями и страховых услуг, а условия их практического В связи с тем, что относится к финансовой одной из важнейших государства является страховой деятельности и за работой страховых

К инструментам и контроля за страховой относятся лицензирование, за платежеспособностью и финансовой отслеживание соблюдения норм и другие

Государство не находиться в стороне от деятельности, увязывая этом и интересы организаций, и населения, и государства целом в финансового права, законы и иные правовые акты в финансовой деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно – правовые акты:

- Конституция Российской Федерации;

- Гражданский кодекс Российской Федерации;

- Федеральный закон «Об организации страхового дела в Российской Федерации;

- Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Учебная литература:

- Архипов А.П. современный курс: /А.П. Архипов, В.Б. Гомелля, Д.С. ред. Е.В. Коломин. – М.: и статистика, 2013. – 416 с.

- Ахвледиани Ю.Т. Страхование: для студентов /Ю.Т. Ахвледиани. – М.: ЮНИТИ- 2011. – 543 с.

- С.С. Страхование: Учебное /С.С. Гаврилова. – СПб.: Вектор,

- Основы страхования: пособие/ В.Н. Рыбин. – М.: 2011. – 232 с.

- Н.П. Страхование: Учебное /Н.П. Сахирова. – М.: Велби: 2014. – 740 с.

- Страхование: учебник/ С.Б. Богоявленский, Ю.В. Д.В. Куксинский [и др.] ; ред. Т. А. Федорова. - М.: 2012. – 874 c.

- Страхование: учебник для обучающихся по специальности «и кредит», «Бухгалтерский анализ и аудит»/ Ю.Т.и др.; под ред. В.В. Шахова, Ю.Т. – 3-е изд., перераб. И доп. - М.: ЮНИТИ-, 2015. – 511 c.

- Страхование: Учебник/ред.: Ю.Т. Ахвледиани, В.В. – 2-е изд., перераб. и доп. – М.: ЮНИТИ- 2013. – 511 с.

- денежное обращение и учебник / ред. В. К. Сенчагов. - М.: Проспект, 2012. – 719 c.

Периодические издания:

- Айнуллина Э. И. осуществления страхового при выработке развития страхования в Федерации // Вестник правовой академии. – - № 4. – С. 31 – 36.

- Афанасьев С.Н. Отказ от прав на застрахованное (абандон) в морском // Гражданское право. – - № 2. – С. 32 – 35.

- Бакаева А.С. Анализ страхования в СССР // современного естествознания. – - № 4. – С. 197 – 198.

- Балакирева В.Ю. Совершенствование законодательства о страховании // – 2015. – № 6. – С. 34 – 38.

- Гайворонская Н.Н. подготовки кадров страховой отрасли // государства и страховых проблемы и перспективы Материалы Международного форума (8-9 июня г., Пермь) / гл. ред. И.Ю. Макарихин; отв. ред. М.Ю. Перм. гос. ун- т. – Пермь, – С. 506 – 513. ISBN 978-5-7944--2

- Жилкина М.С. Актуальные страхового маркетинга // газета. – 2016. - № 19. – С.8.

- Г.Р. Становление и развитие страхования ответственности средств в России // государства и права. – - № 24. – С. 130.

- Игбаева Г.Р. Страховое в России: понятие, // История государства и – 2014. - № 18. – С. 150

- Казанцев В.И. Правовые аспекты развития рынка страховых услуг в условиях рыночных преобразований в Российской Федерации // Юрист. – 2014. - № 10. – С. 38 – 41.

- Котляр Т. В. Проблемы развития российского страхового рынка // Страховые организации: бухгалтерский учет и налогообложение. – 2016. – № 6. // Размещено СПС Консультант Плюс.

- Мамедов А.А. Современное состояние финансово-правового регулирования страховой деятельности // Юрист. – 2015. - № 2. – С. 31 – 34.

- Митрохин В. К. Страховое мошенничество: история и современность // История государства и права. – 2013. - № 10. – С. 4 – 9.

- Моторин А. Новейшая история организации и регулирования страховой деятельности в Российской Федерации // Финансы. – 2012. - № 8. - С. 12 – 14.

- Немченко С. Б. Роль страхования в гражданском обществе // Социальное и пенсионное право. – 2015. - № 2. // Размещено в СПС Консультант Плюс.

- Номоконова З.П. Историко-правовые аспекты развития страхования в России // История государства и права. – 2014. - № 11. – С. 33 – 37.

- Погодина И.В., Бакаева А.С. Монополия страхового дела в СССР // История государства и права. – 2014. - № 6. – С. 33 – 36.

- Погодина И.В., Бакаева А.С. Страховая культура и агитация в СССР // История государства и права. – 2014. - № 13. – С. 43 – 48.

- Рафаэльян Э.А. Проблемы подготовки кадров для страховой отрасли // Взаимодействие государства и страховых организаций: проблемы и перспективы развития: Материалы Международного страхового форума (8-9 июня 2015 г., Пермь) / гл. ред. И.Ю. Макарихин; отв. ред. М.Ю. Молчанова; Перм. гос.ун- т. – Пермь, 2011. – С. 522 – 525. ISBN 978-5-7944-1673-2

- Романов М. В. Тенденции развития российского страхования и кризисная ситуация // Финансы, 2013. - № 1. – С. 51 – 54.

Приложения

Приложение 1

Отраслевая классификация

|

Отрасли |

|

Виды |

|

Личное |

жизни |

Страхование на случай смерти, до определенного возраста |

|

Пенсионное страхование |

||

|

жизни с условием страховых выплат |

||

|

от несчастных |

от несчастных |

|

|

Медицинское страхование |

||

|

страхование |

Страхование |

Страхование средств транспорта |

|

Страхование железнодорожного транспорта |

||

|

средств воздушного |

||

|

Страхование средств транспорта |

||

|

Страхование |

||

|

Страхование имущества |

||

|

Сельскохозяйственное страхование |

||

|

имущества юридических лиц |

||

|

гражданской |

ответственности владельцев средств |

|

|

Страхование владельцев средств транспорта |

||

|

Страхование владельцев средств транспорта |

||

|

Страхование владельцев средств ж/д |

||

|

Страхование ответственности эксплуатирующих опасные |

||

|

Страхование ответственности за вреда вследствие товаров |

||

|

Страхование за причинение вреда лицам |

||

|

Страхование за неисполнение обязательств по |

||

|

«продолжение таблицы Отраслевая классификация страхования» |

||

|

Страхование предпринимательских |

Страхование убытка от |

|

|

Страхование рисков |

||

«Источник: Основы страхования: Учебное пособие/ В.Н. Рыбин. – М.: КНОРУС, 2011. – 232 с.»

-

Архипов А.П. современный курс: /А.П. Архипов, В.Б. Гомелля, Д.С. ред. Е.В. Коломин. – М.: и статистика, 2013. – 416 с. ↑

-

Ахвледиани Ю.Т. Страхование: для студентов /Ю.Т. Ахвледиани. – М.: ЮНИТИ- 2011. – 543 с. ↑

-

Н.П. Страхование: Учебное /Н.П. Сахирова. – М.: Велби: 2014. – 740 с. ↑

-

Г.Р. Становление и развитие страхования ответственности средств в России // государства и права. – - № 24. – С. 130 ↑

-

Гайворонская Н.Н. подготовки кадров страховой отрасли // государства и страховых проблемы и перспективы Материалы Международного форума (8-9 июня г., Пермь) / гл. ред. И.Ю. Макарихин; отв. ред. М.Ю. Перм. гос. ун- т. – Пермь, – С. 506 – 513. ISBN 978-5-7944--2 ↑

-

Страхование: учебник для обучающихся по специальности «и кредит», «Бухгалтерский анализ и аудит»/ Ю.Т.и др.; под ред. В.В. Шахова, Ю.Т. – 3-е изд., перераб. И доп. - М.: ЮНИТИ-, 2015. – 511 c ↑

-

Бакаева А.С. Анализ страхования в СССР // современного естествознания. – - № 4. – С. 197 – 198. ↑

-

Айнуллина Э. И. осуществления страхового при выработке развития страхования в Федерации // Вестник правовой академии. – - № 4. – С. 31 – 36. ↑

-

Номоконова З.П. Историко-правовые аспекты развития страхования в России // История государства и права. – 2014. - № 11. – С. 33 – 37. ↑

-

Котляр Т. В. Проблемы развития российского страхового рынка // Страховые организации: бухгалтерский учет и налогообложение. – 2016. – № 6. // Размещено СПС Консультант Плюс. ↑

-

Погодина И.В., Бакаева А.С. Страховая культура и агитация в СССР // История государства и права. – 2014. - № 13. – С. 43 – 48. ↑

-

Страхование: учебник/ С.Б. Богоявленский, Ю.В. Д.В. Куксинский [и др.] ; ред. Т. А. Федорова. - М.: 2012. – 874 c. ↑

-

Балакирева В.Ю. Совершенствование законодательства о страховании // – 2015. – № 6. – С. 34 – 38. ↑

-

Федеральный закон «Об организации страхового дела в Российской Федерации. ↑

-

Гражданский кодекс Российской Федерации. ↑

-

Федеральный закон «Об организации страхового дела в Российской Федерации. ↑

-

Основы страхования: пособие/ В.Н. Рыбин. – М.: 2011. – 232 с. ↑

-

Игбаева Г.Р. Страховое в России: понятие, // История государства и – 2014. - № 18. – С. 150 ↑

-

Погодина И.В., Бакаева А.С. Страховая культура и агитация в СССР // История государства и права. – 2014. - № 13. – С. 43 – 48. ↑

-

Погодина И.В., Бакаева А.С. Монополия страхового дела в СССР // История государства и права. – 2014. - № 6. – С. 33 – 36. ↑

-

Номоконова З.П. Историко-правовые аспекты развития страхования в России // История государства и права. – 2014. - № 11. – С. 33 – 37. ↑

-

Моторин А. Новейшая история организации и регулирования страховой деятельности в Российской Федерации // Финансы. – 2012. - № 8. - С. 12 – 14. ↑

-

Страхование: учебник для обучающихся по специальности «и кредит», «Бухгалтерский анализ и аудит»/ Ю.Т.и др.; под ред. В.В. Шахова, Ю.Т. – 3-е изд., перераб. И доп. - М.: ЮНИТИ-, 2015. – 511 c. ↑

-

Г.Р. Становление и развитие страхования ответственности средств в России // государства и права. – - № 24. – С. 130 ↑

-

Казанцев В.И. Правовые аспекты развития рынка страховых услуг в условиях рыночных преобразований в Российской Федерации // Юрист. – 2014. - № 10. – С. 38 – 41. ↑

-

Котляр Т. В. Проблемы развития российского страхового рынка // Страховые организации: бухгалтерский учет и налогообложение. – 2016. – № 6. // Размещено СПС Консультант Плюс. ↑

-

Н.П. Страхование: Учебное /Н.П. Сахирова. – М.: Велби: 2014. – 740 с. ↑

-

Федеральный закон «Об организации страхового дела в Российской Федерации. ↑

-

Бакаева А.С. Анализ страхования в СССР // современного естествознания. – - № 4. – С. 197 – 198. ↑

-

Балакирева В.Ю. Совершенствование законодательства о страховании // – 2015. – № 6. – С. 34 – 38. ↑

-

Афанасьев С.Н. Отказ от прав на застрахованное (абандон) в морском // Гражданское право. – - № 2. – С. 32 – 35 ↑

-

Жилкина М.С. Актуальные страхового маркетинга // газета. – 2016. - № 19. – С.8 ↑

-

Казанцев В.И. Правовые аспекты развития рынка страховых услуг в условиях рыночных преобразований в Российской Федерации // Юрист. – 2014. - № 10. – С. 38 – 41. ↑

-

С.С. Страхование: Учебное /С.С. Гаврилова. – СПб.: Вектор, ↑

-

Жилкина М.С. Актуальные страхового маркетинга // газета. – 2016. - № 19. – С.8. ↑

-

Котляр Т. В. Проблемы развития российского страхового рынка // Страховые организации: бухгалтерский учет и налогообложение. – 2016. – № 6. // Размещено СПС Консультант Плюс. ↑

-

Страхование: Учебник/ред.: Ю.Т. Ахвледиани, В.В. – 2-е изд., перераб. и доп. – М.: ЮНИТИ- 2013. – 511 с. ↑

-

Немченко С. Б. Роль страхования в гражданском обществе // Социальное и пенсионное право. – 2015. - № 2. // Размещено в СПС Консультант Плюс. ↑

-

Погодина И.В., Бакаева А.С. Монополия страхового дела в СССР // История государства и права. – 2014. - № 6. – С. 33 – 36. ↑

-

Жилкина М.С. Актуальные страхового маркетинга // газета. – 2016. - № 19. – С.8. ↑

-

Рафаэльян Э.А. Проблемы подготовки кадров для страховой отрасли // Взаимодействие государства и страховых организаций: проблемы и перспективы развития: Материалы Международного страхового форума (8-9 июня 2015 г., Пермь) / гл. ред. И.Ю. Макарихин; отв. ред. М.Ю. Молчанова; Перм. гос.ун- т. – Пермь, 2011. – С. 522 – 525. ISBN 978-5-7944-1673-2 ↑

-

Романов М. В. Тенденции развития российского страхования и кризисная ситуация // Финансы, 2013. - № 1. – С. 51 – 54. ↑

-

Страхование: учебник для обучающихся по специальности «и кредит», «Бухгалтерский анализ и аудит»/ Ю.Т.и др.; под ред. В.В. Шахова, Ю.Т. – 3-е изд., перераб. И доп. - М.: ЮНИТИ-, 2015. – 511 c. ↑

-

Н.П. Страхование: Учебное /Н.П. Сахирова. – М.: Велби: 2014. – 740 с. ↑

-

денежное обращение и учебник / ред. В. К. Сенчагов. - М.: Проспект, 2012. – 719 c. ↑

-

Жилкина М.С. Актуальные страхового маркетинга // газета. – 2016. - № 19. – С.8. ↑

-

Романов М. В. Тенденции развития российского страхования и кризисная ситуация // Финансы, 2013. - № 1. – С. 51 – 54. ↑

-

Немченко С. Б. Роль страхования в гражданском обществе // Социальное и пенсионное право. – 2015. - № 2. // Размещено в СПС Консультант Плюс. ↑

-

Котляр Т. В. Проблемы развития российского страхового рынка // Страховые организации: бухгалтерский учет и налогообложение. – 2016. – № 6. // Размещено СПС Консультант Плюс. ↑

-

Казанцев В.И. Правовые аспекты развития рынка страховых услуг в условиях рыночных преобразований в Российской Федерации // Юрист. – 2014. - № 10. – С. 38 – 41. ↑

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (Эмпирическое использование методов психофизиологического исследования в практике управления)

- Психологические основы бизнес-тренинга как метода профессионального обучения ОАО «Сбербанк»

- Финансы акционерных обществ, ООО Компания «Старицкие карьеры»

- Кредит в рыночной экономике.

- Социальное страхование и его роль

- «Международный валютный фонд: цели, функции, особенности»(История развития, цели и функции МВФ )

- Проектирование реализации операций бизнес-процесса, выбор комплекса задач

- Технология обслуживания клиентов в гостинице «Таежный».

- Эффективность менеджмента организации, экономическая эффективность

- Экскурсия как организационная форма обучения младших школьников)

- Воспитание толерантности младших школьников во внеурочной деятельности.

- Россия в системе международных кредитных отношений (Общая характеристика международных финансовых организаций)