Кредит и его функции (Формы и виды кредита)

Содержание:

Введение

Современное состояние финансового рынка в мире характеризуется рядом противоречивых особенностей. С одной стороны, многие банки обладают излишними кредитными ресурсами. С другой стороны, многие хозяйствующие субъекты ощущают острую необходимость в денежных средствах.

Особую роль играют кредиты, превращаясь, по существу, в основной источник, финансирующий народное хозяйство дополнительными денежными ресурсами. С переходом от командно-административной к рыночной экономике монополизированная, государственная банковская структура становится более динамичной и гибкой. Банковская система основывается на частной и коллективной собственности и ориентирована на преодоление конкуренции и получение прибыли.

Цель работы заключается в изучении кредит и его функции

Для реализации поставленной цели необходимо решить ряд задач:

- Рассмотреть сущность и виды кредитов.

- Рассмотреть функции кредита.

- Проанализировать роль кредита в современных экономических условиях РФ.

Объектом исследования является – РФ.

Предметом анализа – функции кредита.

Нормативно – правовая и информационная база. Нормативно – правовая база исследования представлена законодательными актами Российской Федерации, среди которых важнейшими являются: Конституция РФ, План счетов №579-П.

В процессе работы были использованы нормативно-правовые акты РФ, книги, монографии и статьи ведущих отечественных и зарубежных специалистов по финансовому менеджменту, экономической теории.

Изучением операций кредитования занимались такие авторы, как Лаврушин О.И., Коробкова Г.Г., Глушкова Н.Б., Жуков Е.Ф., Жарковская Е.П., Варламова Т.П., Белоглазова Г.Н., Ковалев П.П., Кутафьева Л.В., Тавасиев А.М., Коробов Ю.И., Батракова Л.Г., Шеремет А.Д., Щербакова Г.Н и др.

Глава 1. Общая характеристика кредитных отношений

1.1 Экономическое содержание и функции кредита

Определение кредита достаточно часто используется различными авторами в значении кредитного договора.

В широком смысле кредит - это передача кредитором заемщику денежных средств или иных материальных ценностей на определенный период, с выплатой заемщиком процента за пользование ссудой.

Кредит — это определенный займ берущийся в денежном или товарном эквиваленте, осуществляемый на основе возвратности, срочности, платности. Факт существования кредита подтверждает существование экономических отношений между заемщиком и кредитором. Кредит часто выступает как средство денежного платежа в обмен на товары.

Понятие кредита — означает определенный договор между заемщиком и кредитором о предоставлении денежной суммы на условиях возвратности, срочности и платности. Кредитный договор является определенным обязательством по возврату средств кредитору на оговоренных условиях.

Кредитные операции банка осуществляются в двух формах:

- Кредит (кредитные операции) — подразумевает широкое понятие, охватывающее различные формы финансовых отношений, как источники банковских вложений, так и формирующие средства банковского капитала.

- Ссуда (ссудные операции) — является одним из видов кредитных отношений, основанный на открытии ссудного счета. Более половины заработанных банковских активов приходится на долю ссудных операций.

Кредитные отношения не ограничены банковскими кредитами, подобными операциями могут заниматься и коммерческие банки. Коммерческие банки могут заниматься оформлением векселей между кредитором и заемщиком, в лице которых выступают предприятия. Такой коммерческий кредит способен реорганизоваться в банковский, посредством получения ссуды под залог векселя.

Банковский кредит считается распространенной формой финансовых услуг. Дело в том, что банковское кредитование в отличие от продаж ценных бумаг предоставляет возможность учитывать и требования заемщика и приспосабливать к ним условия для получения ссуды[1].

Кредит представляет собой денежные средства, перечисленные кредитной организацией заемщику. При этом последний осуществляет выплату процентов за пользование такими заемными средствами[2].

Важным отличием займа от кредита является то, что заем — привлеченные средства организаций и физлиц, выраженные деньгами или их натуральным эквивалентом.

1.2 Формы и виды кредита

Кредит — это перемещение ссудного фонда, они считаются частью денег и системой финансовых взаимоотношений насчет передачи от 1-го владельца к иному во временное использование ценностей (средств) . Кредит связан с передачей фонда денег во временное использование на критериях возвратности, срочности, платности, обеспеченности. Данные условия отличают кредитные дела от иных денежных взаимоотношений.

Основные функции кредита:

- Перераспределение средств.

- Стимуляция издержек в экономике.

- Централизация и концентрация капитала .

Основные принципы кредитования:

- Возвратность.

- Срочность.

- Платность.

- Целевое и материальное обеспечение.

Существует прямое банковское кредитование, когда отношения между предприятием и банком возникают стандартным образом — напрямую. Косвенное кредитование отличается тем, что целью обращения предприятия в данную организацию является досрочное получение средств по векселю.

Банковские кредитные операции разделяются на две подгруппы: активные и пассивные операции.

Обе формы операций могут выступать как в форме ссуд, так и депозитов:

- Активные операции — банк выступает кредитором и имеет право выдавать ссуды. При помощи активных операций банк зарабатывает деньги. К активным операциям относят кредитование заемщиков в лице физических и юридических лиц (в том числе банков), предоставление межбанковских кредитов и размещение депозитов в других банках.

- Пассивные операции — банк является дебитором (заемщиком), его основная деятельность — это привлечение средств от клиентов и банков. Основная работа при осуществлении подобных банковских операций — это привлечение срочных (краткосрочных) и бессрочных (долгосрочных) депозитов и ссудных операций по получению межбанковских кредитов. Срочные вклады представлены в виде вкладов с предусмотренными сроками погашения, кредитная организация имеет возможность длительное время пользоваться вложенными деньгами. Бессрочные вклады предусматривают открытие счета до востребования, клиенты могут в любой момент воспользоваться депозитными средствами.

В зависимости от сроков, кредиты разделяют на несколько групп (рис.1)

Рисунок 1 - Классификация кредитования в зависимости от срока

К распространенным видам кредитования юридических лиц относятся овердрафт и кредитные линии. В целом овердрафт представляет собой более дорогой вариант. Тем не менее, ему часто отдают предпочтение из-за его большей гибкости. Заболоцкая В.В., Листопад М.Е отмечают, что несмотря на то, что ссуды в целом используются чаще овердрафтов, при создании малых предприятий кредитные учреждения в РФ, как правило, предоставляют заемщикам не ссуду, а именно овердрафт или кредитную линию, процентные ставки по которым существенно выше[3].

В экономике сложилась определенная закономерность — чем стабильнее финансовая ситуация страны, тем больше на ее долю приходится кредитных операций в составе банковских активов. При нестабильной экономической ситуации доля кредитного портфеля становится больше чем кассовых активов.

В условиях межбанковского кредитования имеется возможность размещать и привлекать избыточные активы предприятий на банковские счета. Проценты по депозитам всегда меньше, чем по выдаваемым ссудам. Разница между привлеченными и размещенными денежными средствами составляет главную статью дохода на балансе банка.

Соответственно, кредитные продукты обслуживают экстенсивное или интенсивное развитие компаний, что позволяет проводить их классификацию по этому признаку.

1.3 Правовые основы кредитных отношений в РФ

Нынешнее законодательство России диктует только общие вопросы банковской деятельности. Основные правила и условия кредитования клиентов банки разрабатывают самостоятельно.

Законодательные и нормативные акты составляют систему регулирования кредитного рынка в РФ, которая включает в себя пять уровней. В зависимости от того, каким органом принят нормативный акт, определяется его юридическая сила.

Конституция РФ, которая принята всенародным голосованием 12 декабря 1993 года (с изм. от 30 декабря 2008 г.) провозглашает основные принципы финансовой деятельности государства: законности, гласности, федерализма и является первым источником права. Конституция РФ имеет высшую юридическую силу, прямое действие и применяется на всей территории РФ [1].

Гражданский кодекс РФ, часть I, утвержденная Федеральным законом РФ от 30.11.1994 г. N 51-ФЗ (ред. от 11.02.2013 г.), часть II, утвержденная Федеральным законом от 26.01.1996 г. N 14-ФЗ (ред. от 11.02.2013 г.) направлены на общее регулирование, создание, функционирование взаимоотношений предприятий и организаций. ГК РФ является той общей основой, на которой построена вся хозяйственная система государства в целом и система хозяйствующих субъектов [3].

Налоговый кодекс РФ [2], часть II, утвержденная Федеральным законом РФ от 05.08.2000 г.№117-ФЗ (ред. от 23.07.2013), регламентирует разные аспекты налогообложения, по-своему трактует некоторые моменты ведения учета для целей налогообложения, отражены все виды налогов и сборов, а также режимы налогообложения, что оказывает непосредственное влияние на финансовое состояние предприятия [3].

Бухгалтерский учет в кредитных организациях организуется и ведется в соответствии с Законом 402-ФЗ. Однако, и этим законом, и целым рядом иных нормативных актов правила ведения бухучета в банках отличаются от учета коммерческих нефинансовых предприятий.

Длительный путь развития банковского дела, обусловленный влиянием постоянно изменяющихся условий в экономике и обществе, эволюционированием форм и функций денег, ростом размеров промышленного производства, внешнеэкономических связей в мире, позволил кредитным организациям занять важное место в социально- экономических отношениях. Вызвало необходимость совершенствования взаимосвязей между банками усложнение выполняемых банками функций, что способствовало безусловно развитию банковских систем.

Глава 2. Практика развития кредита в российской экономике

2.1 Особенности и тенденции развития кредита в России

Текущее состояние банковской системы в России отражается процессом универсализации банков, в результате чего кредитная система активно развивается на фоне роста конкуренции между банками, позитивизации конъюнктуры и активизации потребительского спроса на кредитные ресурсы.

Развитие банковского бизнеса ограничено дефицитом качественных заемщиков и уровнем капитала для покрытия растущих рисков. Данные факторы привели к избытку низкодоходных ликвидных активов, которые усиливают давление на прибыльность значительного числа банков. Так, доля убыточных кредитных организаций с неэффективной бизнес-моделью достигла 25%, что свидетельствует о незавершенности процесса оздоровления банковского сектора. Все чаще с кризисом бизнес-модели сталкиваются средние по размеру активов банки, что в дальнейшем приведет к сокращению их присутствия на рынке. По оценкам RAEX (Эксперт РА), в 2018 году лицензии могут потерять не менее 60 банков, при этом в числе топ-50 имеется не менее пяти банков, в отношении которых высока вероятность применения регулятивных действий.

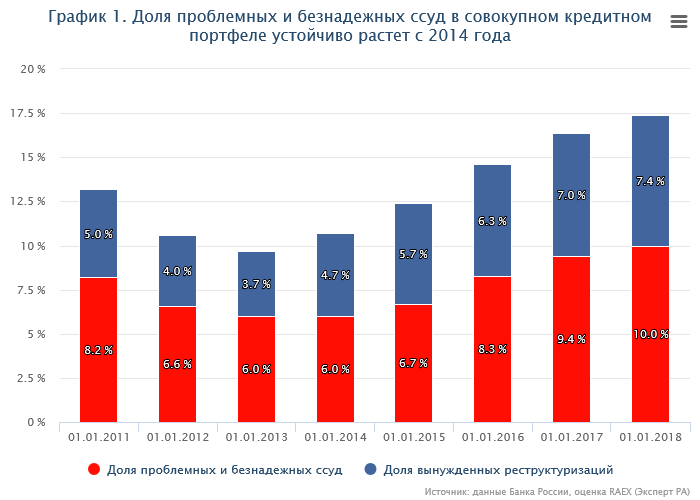

Потенциал повышения прибыли банков от кредитования будет существенно ограничен слабым ростом экономики и недостатком капитала для покрытия растущих кредитных рисков. С 2014 года доля проблемных и безнадежных ссуд в совокупном кредитном портфеле продолжает устойчиво расти (с 6 до 10%, см. график 2).

Рисунок 2 - Доля проблемных и безнадежных ссуд в совокупном кредитном портфеле

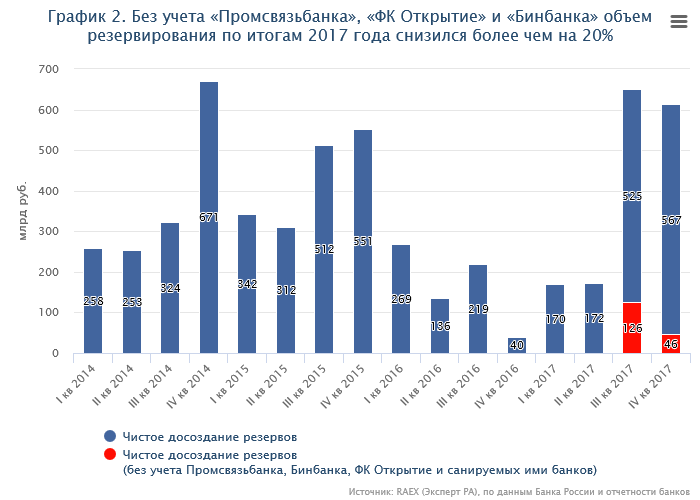

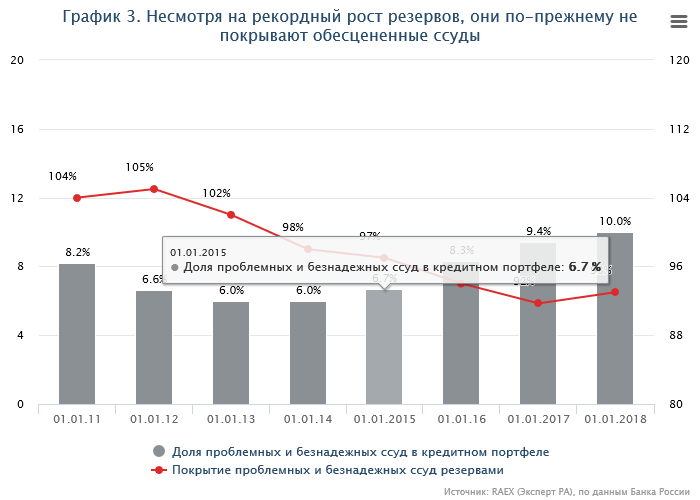

Кроме того, несмотря на двукратное превышение объема созданных в 2017 году резервов над уровнем 2016-го (см. график 3), сформированные резервы по-прежнему не покрывают даже обесцененных ссуд 4–5-й категорий качества (см. график 4).

Рисунок 3 – Объём созданных резервов

Причем без учета «Промсвязьбанка», «ФК Открытие» и «Бинбанка» объем резервирования по итогам 2017 года снизился на 23%.

Рисунок 4 – Обесценение ссуд

При этом, по нашим оценкам, доля потенциально проблемных ссуд с недостаточным уровнем резервирования 1 составляет не менее 7,5% от корпоративного кредитного портфеля. Помимо роста доли проблемных активов давление на запас капитала окажет повышение надбавок к нормативам достаточности капитала.

Так, в 2018 году число банков в зоне риска по запасу капитала 2 вырастет почти в два раза на фоне повышения надбавок (см. график 5).

Рисунок 5 – Зона риска по запасу капитала

Избыточная ликвидность, образовавшаяся из-за нехватки качественных заемщиков, усиливает давление на рентабельность банковского бизнеса. В связи с ограниченностью базы качественных заемщиков все больше банков вынуждено размещать дорогие клиентские средства в высоконадежные, но низкодоходные активы.

С начала 2016 года число банков, вынужденных в ущерб прибыльности размещать средства на межбанковском рынке и депозиты в Банке России, выросло почти в три раза, до 170 (см. график 6), что составляет около трети от их общего количества.

Рисунок 6 – Средства на межбанковском рынке и депозиты в Банке России

Подобные банки демонстрируют доходность значительно ниже, чем в целом по сектору (3,7 против 8,3% по итогам 2017 года, см. график 7).

Рисунок 7 –Банки с избыточной ликвидностью

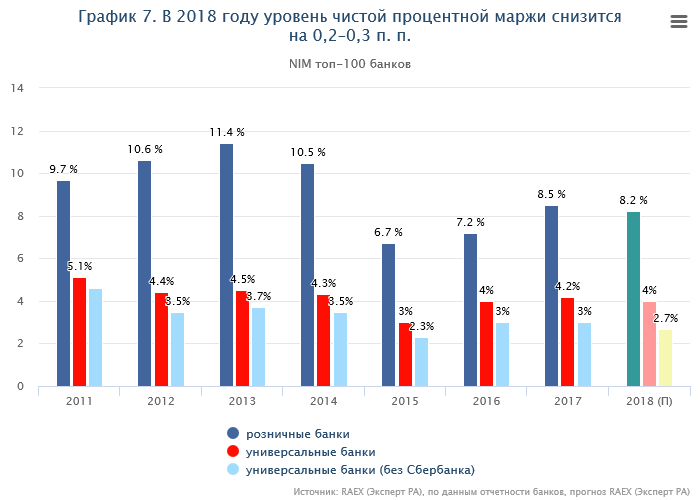

В 2018 году мы ожидаем сжатия чистой процентной маржи на 0,2–0,3 п. п. (см. график 8) в результате демпинга процентными ставками, спровоцированного конкуренцией за качественных заемщиков, а также сужения спреда между ключевой ставкой и уровнем инфляции.

Рисунок 8 –Уровень процентной маржи

Нестабильная экономическая ситуация заставила кредитные организации пересмотреть и политику выдачи карт. Сегодня при оформлении кредиток банки строже проверяют потенциальных заемщиков и предоставляют особые условия тем, кто постоянно пользуется их услугами. Клиент банка может оформить карту с большим лимитом и меньшим годовым процентом, чем человек «с улицы». Иными словами, банки «хотят» видеть более надежных клиентов. Но при этом борьбу за них никто не отменял — каждое кредитное учреждение старается предложить уникальный продукт.

2.2 Преимущества и проблемы, связанные с развитием кредита

За последние 20 лет финансовые посредники продемонстрировали серьезные улучшения в области корпоративного кредитования: расширился ассортимент кредитных продуктов, повысилась скорость обработки информации и рассмотрения кредитной заявки, значительный прогресс виден в работе с кредитными рисками и юридическом сопровождении сделок. Безусловно, серьезные заслуги в этой области принадлежат банковскому сообществу.

Следует отдать должное деятельности регулятора банковской системы. Центральный банк РФ провел большую работу по совершенствованию нормативных актов в области кредитования, в частности, развивающих подходы к оценке кредитоспособности , работы с кредитными рисками , имплементации комплексных мер для повышения устойчивости кредитных организаций

Основной проблемой, которая стоит перед банком при кредитовании предприятий есть риск – неотъемлемая составляющая экономической деятельности. Недостаточное осознание его нередко приводит к печальным последствиям.

Банковское дело невозможно представить без риска, то есть для функционирования коммерческих банков риск является присущей составляющей. Минимизация кредитного риска является основной задачей и проблемой для банка при осуществлении кредитования. Банк определяет показатель риска по кредиту, предоставленному должнику – юридическому лицу в пределах установленного диапазона с учетом динамики фактических значений интегрального показателя, коэффициента покрытия долга, качества менеджмента должника – юридического лица, рынков сбыта продукции, наличия бизнес-планов, определенных рейтингов должника – юридического лица и других событий, и обстоятельств, которые могут повлиять на своевременность и полноту погашения долга[4].

Для банковской системы России характерны следующие проблемы:

1) В РФ работает множество банков-карликов. Их деятельность тяжело контролировать, а в случае банкротства негатив переносится на всю банковскую систему страны.

2) Низкая плотность банковского обслуживания населения. На 100 тысяч жителей в среднем приходится 28 точек обслуживания. Такой сервис характерный для стран Восточной Европы. Большинство отделений банков расположены в крупнейших городах. Банковская сеть покрывает территорию страны очень неравномерно, что значительно усложняет проведение финансовых операций населением.

3) Низкий уровень капитализации российских банков. Национальные компании вынуждены искать финансовые ресурсы на внешнем рынке.

4) Денежно-кредитная политика не направлена на обеспечение потребностей российской экономики и населения. Главная задача – заработать максимальную прибыль.

5) Привлечённые инвестиции банковскими учреждениями использовались неэффективно. Направлялись они на финансовые махинации, а не на поддержание стабильности банковской системы.

2.3 Перспективы развития кредита в России

В таких условиях основная задача, которая стоит перед кредитными организациями – удержание доли бизнеса за счет повышения уровня доверия клиентов к банку. Повышение качества обслуживания клиентов становится еще более актуальной задачей. Поэтому необходимыми точками роста в процессе усовершенствования действующей системы допретензионной работы являются:

- Внедрение схемы оперативного решения вопросов клиентов «здесь и сейчас», обучение сотрудников через релизы, разработка и внедрение СОПов (СОП - стандарты операционных процедур) по допретензионному обслуживанию;

- Определение ТОП-10 проблем, устранение основных коревых проблем клиентских обращений: сокращение аппаратных сбоев на УС, доли неуспешных платежей по локальным поставщикам услуг ТБ, совершенствование АС банка в части операций кредитования, повышение навыков сотрудников сети ВСП;

- Внедрение новой АС, отвечающей за постоянный мониторинг и контроль операций на УС.

Все больше используют интернет- качестве эффективного . Значительный для ДБО заключен в персонифицированных клиентов, но онлайн- и , дистанционном открытии вкладов расчетных .

40% платежей физических через интернет-.

оплаты услуг -банкинг дополнительные новых клиентов.

– не потенциальная -офиса банка, эффективный продаж.

Несмотря на то, что немногим клиентам нравится обременение требованиями действующего законодательства по противодействию легализации бумажной волокиты, связанной с получением банковских услуг и оформлением соответствующих договоров, упрощение процедуры документального оформления банковских операций является большим шагом навстречу клиентам и мощным конкурентным преимуществом.

Для развития экономики в целом и финансовых рынков России в частности необходимо проведение комплексной реформы, которая охватывала бы все без исключения сферы общественных отношений и была бы направлена в первую очередь на развитие предпринимательской активности и сокращения доли государства в экономике и финансах.

Необходимо констатировать тот факт, что невозможен в России экономический рост, безусловно без доступности для предприятий и организаций всех отраслей экономики инструментов финансового рынка, прежде всего долгового и долевого финансирования, страхования рисков. В настоящее время в период экономических санкций, закрытия многих внешних источников финансирования и безусловно снижения цен на сырьё усиливают внимание к внутренним источникам финансирования. В результате задача по стимулированию внутреннего инвестора и созданию благоприятных условий для его деятельности на финансовом рынке выходит на первый план в деятельности финансовых органов России.

Заключение

В условиях нестабильности мировой экономики, санкций со стороны стран ЕС и США в отношении России вопросы экономического роста и безопасности кредитных организаций приобретают все большее значение.

Кредитные учреждения в современной экономике являются одним из основных её составных элементов. Они традиционно относятся к категории финансовых посредников, чья роль проявляется непосредственно в удовлетворении потребностей различных экономических субъектов в денежных средствах. С помощью кредитных учреждений осуществляется аккумулирование временно свободных денежных средств и их дальнейшее перераспределение между экономическими субъектами в соответствии с потребностями воспроизводственного процесса.

Банковская система и коммерческие банки в частности выполняет важную перераспределительную роль в экономике, выступая своеобразной кровеносной системой. Именно через кредитные организации, как финансовых посредников, осуществляются платежи между предприятиями и населением, происходит перелив временно свободных денежных средств в виде кредитов, что даёт безусловно возможность развитию экономики.

Невозможен в России экономический рост, безусловно без доступности для предприятий всех отраслей экономики инструментов финансового рынка, прежде всего долгового и долевого финансирования, страхования рисков. В настоящее время в период экономических санкций, закрытия многих внешних источников финансирования и безусловно снижения цен на сырье усиливают внимание к внутренним источникам финансирования. В результате задача по стимулированию внутреннего инвестора и созданию благоприятных условий для его деятельности на финансовом рынке выходит на первый план в деятельности финансовых органов России.

Таким образом, развитие кредитного рынка Российской Федерации на протяжении последнего десятилетия осуществляется в условиях глобализации, роста интернационализации рынков ценных бумаг, роста размера трансграничных инвестиционных сделок и усиления конкуренции мировых финансовых центров.

Список использованной литературы

- Гражданский кодекс РФ. Часть 1. Разделы II, III, IV.

- Федеральный закон от 3 февраля 1996 г. № 395-1 «О банках и банковской деятельности».

- Авагян Л.Г., Ханина Т.Х., Носова Т.П. Деньги, кредит, банки: учебное пособие. - М.: Магистр, Инфра-М, 2012.

- Букато В. И., Головин Ю.В., Львов Ю.И. Банки и банковские операции в России. - М.: Финансы и статистика, 2013. - 368 c.

- Деньги, кредит, банки / Под ред. Е.А. Звоновой. – М.: Инфра-М, 2015. – 592 с. (Серия «Высшее образование»).

- Деньги. Кредит. Банки / Под ред. В.В. Иванова, Б.И. Соколова. – М.: Юрайт, 2016. – 371 с.

- Деньги, кредит, банки / Под ред. О.И. Лаврушина. – М.: КноРус, 2013. – 448 с. (Серия «Бакалавриат»).

- Мартыненко Н. Н., О. М. Маркова, О. С. Рудакова, Н. В. Сергеева. Банковские операции: учебник для СПО. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 612 с. — (Серия : Профессиональное образование).

- Меркулова И.В., Лукьянова А.Ю. Деньги. Кредит. Банки. – М.: КноРус, 2016. – 347 с.

- Щеголева Н.Г., Хабаров В.И. Финансы и кредит: учебное пособие. - М.: Московская финансово-промышленная академия, 2011. (Университетская серия). – 512 с.

- Ананьев А.А. Кредитные отношения в воспроизводственном контексте: проблемы долга // Теоретическая экономика. 2011. № 3. – С. 42-50. – Режим доступа: http://www.theoreticaleconomy.info/articles/342.pdf.

- Бандурин Н.В. Система нормативно-правовых актов, регулирующих кредитные отношения. – Режим доступа: http://www.cfin.ru/bandurin/article/sbrn08/04.shtml.

- Белоусов А.Л., Карташова Е.Г. Институт кредитных историй: тенденции и перспективы развития // Финансы и кредит. – 2016. - № 14. – С. 25-31. – Режим доступа: https://cyberleninka.ru/article/n/institut-kreditnyh-istoriy-tendentsii-i-perspektivy-razvitiya

- Киселева М.А. Тенденции развития финансово-кредитных отношений в России // Инновационная наука. – 2016. – С. 107-109. – Режим доступа: https://cyberleninka.ru/article/n/tendentsii-razvitiya-finansovo-kreditnyh-otnosheniy-v-rossii

- Коваленко С.Б., Стасенок А.Н. О сущности и структуре кредитных отношений // Теория и практика общественного развития. - 2012. - № 12. – С. 453-459. – Режим доступа: https://cyberleninka.ru/article/n/o-suschnosti-i-strukture-kreditnyh-otnosheniy

- Коваленко С.Б., Травкина Е.В. Структура современных кредитных отношений // Вестник Саратовского государственного социально-экономического университета. - 2016. – Режим доступа: https://cyberleninka.ru/article/n/struktura-sovremennyh-kreditnyh-otnosheniy

- Коваленко С.Б., Травкина Е.В. Факторы развития кредитных отношений // Теория и практика общественного развития. – 2016. – С. 39-41. – Режим доступа: https://cyberleninka.ru/article/n/faktory-razvitiya-kreditnyh-otnosheniy

- Костерина Т.М., Панова Т.А. Методологические основы анализа границ кредита // Финансы и кредит. – 2015. - № 32. – С. 26-38. – Режим доступа: https://cyberleninka.ru/article/n/metodologicheskie-osnovy-analiza-granits-kredita

- Костерина Т.М., Панова Т.А. Секьюритизация как фактор расширения границ кредита // Статистика и экономика. – 2014. - № 4. – С. 72-76. – Режим доступа: https://cyberleninka.ru/article/n/sekyuritizatsiya-kak-faktor-rasshireniya-granits-kredita

- Муравецкий А.Н. «Плохих» кредитов должно быть много?! // Финансы и кредит. - 2012. - № 16 (496).

- Роднина А.Ю., Николаева Е.Е. Постулаты теории кредитных отношений vs кредитная система РФ // Вестник Адыгейского государственного университета. Серия 5 «Экономика». – 2014. – Вып. 3 (150). – С. 240-246. – Режим доступа: https://cyberleninka.ru/article/n/postulaty-teorii-kreditnyh-otnosheniy-vs-kreditnaya-sistema-rf

- Стасенок А.Н. Закономерности развития кредитных отношений // Теория и практика общественного развития. - 2013. - № 1. – С. 340-343. – Режим доступа: https://cyberleninka.ru/article/n/zakonomernosti-razvitiya-kreditnyh-otnosheniy

- Челноков В.А. Кредит: сущность, функции и роль // Деньги и кредит. 2012. № 5. – С. 74-77. – Режим доступа: http://www.cbr.ru/publ/MoneyAndCredit/chelnokov_05_12.pdf.

-

Курныкина, О.В. Бухгалтерский учет в коммерческих банках: Учебник / О.В. Курныкина, Т.Н. Нестерова, Н.Э. Соколинская. - М.: КноРус, 2016. - 360 c. ↑

-

Белоглазова, Г.Н. Бухгалтерский учет в коммерческих банках: Учебное пособие / Г.Н. Белоглазова, В.Э. Кроливецкая. - Люберцы: Юрайт, 2015. - 479 c. ↑

-

Заболоцкая В.В., Листопад М.Е. Источники формирования финансовых ресурсов малых предприятий//Вестник Алтайской академии экономики и права. – 2014. – № 2 (34). – С. 73. ↑

-

Кривошапова С.В., Непрокина М.И. Оценка инве- стиционной активности кредитных организаций России // Фундаментальные исследования. – 2014. – № 12-11. – С. 2414 ↑

- Основные условия получения и погашения кредитов, предоставляемых Банком России

- "Основные условия получения и погашения кредитов, предоставляемых Банком России"

- Теория менеджмента. Процессы принятия решений в организации

- Операции коммерческих банков (Особенности деятельности коммерческих банков)

- Особенности кредитного договора, порядок его заключения, изменения условий и расторжения. Меры, принимаемые банком при нарушении условий кредитного договора (Порядок заключения, изменения условий и расторжения кредитного договора)

- Законность и правопорядок (Понятие законности, ее характеристика. Законность и демократия. Правопорядок: черты, содержание, функции)

- Общий порядок ведения кассовых операций в банке

- Сущность, состав и значение оборота торговли

- Понятие, признаки и правовое регулирование несостоятельности 'банкротства'

- Информационная технология – совокупность средств и методов сбора, обработки и передачи данных

- Анализ и тенденции развития сетевой розничной торговли на примере розничной торговой сети

- Технология предоставления дополнительных и сопутствующих услуг в гостинице с западным менеджментом