Понятие, признаки и правовое регулирование несостоятельности 'банкротства'

Содержание:

Введение

Актуальность темы исследования. В современных условиях изучение вопроса несостоятельности (банкротства) отечественных предприятий и организаций является весьма актуальным ввиду ряда некоторых причин: неустойчивость экономики; высокие налоги; и другие негативные обстоятельства, создающие неблагоприятную атмосферу в ведении бизнеса, владельцам которого сложно и развиваться, и сохранять свое дело.

Вопросам банкротства организаций в настоящее время уделяется огромное внимание в научно-практической, деловой и учебной литературе. Постоянно и стремительно меняющиеся условия хозяйствования требуют разработки и немедленного практического внедрения все новых форм, методов и инструментов менеджмента.

В отечественной правовой науке изучению проблемы о несостоятельности (банкротстве) юридических лиц посвящены работы таких исследователей, как Д. В. Архипова, В. Ю. Жданов, И. А. Бланк, Е. С. Пирогова, А. Я. Курбатов, Г. В. Савицкая, П. С. Безруких, В. А. Слепышев, Я. В. Ситникова и других.

Признание несостоятельности (банкротства) является сложным процессом, поэтому есть необходимость в исследовании понятия, признаков и правового регулирования несостоятельности (банкротства) на конкретном примере общества с ограниченной ответственностью.

Таким образом, тема курсовой работы «Понятие, признаки и правовое регулирование несостоятельности (банкротства)» является на данный момент актуальной, так как в современных условиях неустойчивой рыночной экономики, при жесткой конкуренции хозяйствующих субъектов, само понятие банкротства будет иметь место всегда.

Целью курсовой работы является исследование понятия, признаков и правового регулирования несостоятельности (банкротства).

Для достижения этой цели были поставлены следующие основные задачи:

- рассмотреть теоретические аспекты несостоятельности (банкротства);

- проанализировать финансовое положение ООО «Семейный выбор»;

- оценить вероятность банкротства организации.

Объектом исследования является ООО «Семейный выбор».

Предмет исследования: банкротство предприятия.

При написании курсовой работы были использованы следующие методы научного исследования: наблюдение, сравнение, группировка, анализ и синтез, логический метод.

При выполнении работы использованы законодательные и нормативные акты Российской Федерации (РФ); учебная литература; статьи, опубликованные в сборниках научно-методических работ, в периодической печати; справочно-информационные системы «Гарант»; информационные ресурсы, размещенные в сети Интернет.

Курсовая работа состоит из введения, 3 глав, заключения, списка использованных источников.

1. Теоретические аспекты несостоятельности (банкротства)

1.1. Понятие, сущность, признаки банкротства

Банкротство (несостоятельность) представляет собой неспособность должника, которым может быть гражданин, организация или государство, обеспечить в полном объеме требования кредиторов по денежным обязательствам.

Термин «банкротство» произошел от латинского слова «скамья» (лат. bancus) и «сломанный» (лат. ruptus). «Под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей» [1].

Понятия «несостоятельность» и «банкротство» тождественны и определяются законодательством как «признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей» [2]. По мнению В. А. Слепышева: «это современное понятие несостоятельности (банкротства) определяется путем указания на его существенные черты: неспособность должника удовлетворить требования кредиторов по денежным обязательствам, то есть рассчитаться по долгам со всеми кредиторами; неспособность должника уплатить обязательные платежи в бюджет и внебюджетные фонды; состояние неплатежеспособности должника трансформируется в несостоятельность после того, как арбитражный суд констатирует наличие признаков его неплатежеспособности, являющихся достаточным основанием для применения процедур банкротства» [11, с. 48]. Существуют следующие виды банкротства:

- реальное банкротство;

- временное банкротство.

Реальное банкротство - вид банкротства, характеризующий полную неспособность организации восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала.

Временное банкротство («техническое банкротство») - характеризуется неплатежеспособностью организации в связи с просрочкой его дебиторской задолженности (значительно превышающей кредиторскую задолженность). При данном виде банкротства на организации вводится режим антикризисного управления, благодаря которому при помощи грамотных финансовых и юридических консультаций появляется возможность восстановить платежеспособность организации и наладить его хозяйственную деятельность.

Также, выделяется еще один вид банкротства, такой как криминальное банкротство - инструмент недобросовестного завладения собственностью [5, c. 67]. Данный вид банкротства включает в себя:

- преднамеренное банкротство;

- фиктивное банкротство;

- неправомерные действия при банкротстве.

Банкротство происходит не моментально, а постепенно развивается, поэтому необходимо постоянно проводить диагностику деятельности и выявлять признаки банкротства.

К основным признакам банкротства относятся:

- Наличие денежного обязательства должника долгового характера;

- Неспособность гражданина или юридического лица удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате;

- Наличие задолженности в отношении гражданина на сумму не менее 500 тыс. рублей, а юридического лица - не менее 300 тыс. рублей;

- Официальное признание несостоятельности арбитражным судом.

Наиболее актуальными причинами банкротства организаций являются [9, c. 62]:

- изменение рыночных условий (внешнеэкономическая деятельность государства, инфляция, рост цен, изменение конъюнктуры рынка);

- отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции;

- появление (рост) конкурентоспособных компаний, т.е. отсутствие конкурентных преимуществ;

- злоупотребления со стороны менеджеров или персонала, а также низкий уровень квалификации персонала;

- введение новых законов или других нормативных актов (изменении политики таможенной, налоговой);

- банкротство предприятий-партнеров;

- другие причины, влияющие на внутренние и внешние факторы предприятия (внешние, на которые организация не может влиять, и внутренние, зависящие от деятельности самой организации).

Стадии банкротства предприятия [11, c. 56]:

Наблюдение. Процедура наблюдения вводится в целях обеспечения сохранности имущества должника, проведения анализа его финансового состояния, составления реестра требований кредиторов и проведения их первого собрания сроком не более, чем на 7 месяцев.

Финансовое оздоровление. Финансовое оздоровление вводится арбитражным судом на основании соответствующего решения собрания кредиторов. В соответствии с графиком предприятие начинает расплачиваться по долгам почти сразу после введения процедуры. Одновременно осуществляются меры по финансовому оздоровлению предприятия. Процедура вводится арбитражным судом на срок не более, чем 2 года.

Внешнее управление. На стадии финансового оздоровления руководство должника полностью отстраняется, с передачей полномочий внешнему управляющему, целью которого является финансово оздоровить должника. Внешнее управление обеспечивается при помощи различных мероприятий, таких как: структурная перестройка должника, реструктуризация задолженности, перепрофилирование производства, сокращение работников и т.п. Процедура вводится арбитражным судом на срок не более чем, 18 месяцев, который может быть продлена не более, чем на 6 месяцев, но суммарно с финансовым оздоровлением срок не должен превышать 2 лет.

Конкурсное производство. Конкурсное производство открывается судом, если отсутствует реальная возможность восстановить платежеспособность должника, или если иные процедуры банкротства оказались безрезультатными. С момента открытия конкурсного производства должник называется банкротом. Основная задача – соразмерное удовлетворение требований кредиторов за счет продажи имущества должника. Конкурсное производство вводится на срок до 6 месяцев, и может быть продлено еще не более, чем на 6 месяцев.

Мировое соглашение. Заключение мирового соглашения доступно сторонам на любой из стадии процедур банкротства. При заключении мирового соглашения прежние обязательства ликвидируются, в силу вступают условия мирового соглашения, утвержденные собранием кредиторов и арбитражным судом. Производство по делу прекращается.

При расторжении мирового соглашения кредиторы вправе предъявить свои требования в составе и размере, которые были предусмотрены мировым соглашением.

Ситуация с банкротством, на современном этапе, выглядит следующим образом: сравнение публикаций о банкротстве за июль 2017 года по федеральным округам, лидирующую позицию в этой диаграмме занимает Центральный федеральный округ, за ним следует Приволжский и Сибирский округа.

За 2015-2017 гг. число банкротов юридических лиц выросло, при этом эффективность процедур упала. Так, в 2017 г. суды признали несостоятельными более 13 тыс. компаний, что на 7,7% больше, чем в 2016 г. Наибольшее количество компаний-банкротов в 2017 г. территориально находится в г. Москве. Также, выросло количество банкротов физических лиц – их в 2017 г. стало более 29 тыс., что в 1,5 раза больше, чем в 2016 г. [14].

1.2. Правовое регулирование несостоятельности (банкротства)

В настоящее время вопрос о банкротстве регулируется:

- Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (ред. от 01.07.2018 N 175-ФЗ);

- Федеральным Законом № 476-ФЗ (о банкротстве физических лиц) от 29.12.2014 года (изм. от 29.06.2015 N 154-ФЗ).

Также, в перечень нормативно-правовых актов, регулирующих отношения банкротства включаются общие законы: Гражданский кодекс (ГК) РФ, Арбитражно-процессуальный кодекс (АПК) РФ и специальные нормативно-правовые акты.

ГК РФ является общим законом и содержит непосредственно ряд правил о несостоятельности (ст. 25, 65 и др.). В ГК РФ устанавливаются общие идеи и направления, которые детализируются Федеральным законом N 127-ФЗ. При этом должна соблюдаться ст. 3 ГК РФ: нормы права, содержащиеся в других законах, должны соответствовать ГК РФ [9, c. 62].

В АПК РФ содержится большое количество специальных норм, отражающих особенности производства по делам о несостоятельности. Этому посвящена специальная глава 28 «Законодательство о банкротстве».

Несостоятельность (банкротство) организаций в РФ также регламентируется следующими нормативно-правовыми актами:

- постановление Правительства РФ от 25.06.2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»;

- постановление Правительства РФ от 27.12.2004 г. N 855 «Об утверждении временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства;

- приказ Минэкономразвития РФ от 21.04.2006 г. N 104 «Об утверждении методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций» (изм. от 13.12.2011 г. N 730) [8, c. 38].

В соответствии со ст. 292 Федеральным закона N 127-ФЗ государственную политику в сфере финансового оздоровления и банкротства осуществляет Правительство РФ [2].

Для осуществления финансового оздоровления и банкротства Правительство РФ наделено следующими полномочиями:

- по определению порядка подачи уполномоченными органами по представлению в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам, заявлений о признании должника банкротом;

- по установлению порядка объединения и представления в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам;

- по осуществлению координации деятельности представителей федеральных органов исполнительной власти и представителей государственных внебюджетных фондов как кредиторов по денежным обязательствам и обязательным платежам;

- по установлению порядка проведения учета и анализа платежеспособности стратегических предприятий и организаций [2].

Таким образом, Правительство РФ определяет нормативно-правовую базу, регулирующую процедуру банкротства в отношении несостоятельных субъектов предпринимательской деятельности.

Нововведения в российском законодательстве о банкротстве физических лиц (Федеральный закон N 476-ФЗ) внесли изменения в законодательство и дали возможность начать гражданам экономическую жизнь с «нового листа».

В 2015 г. введены ранее неизвестные российскому законодательству процедуры: процедура реструктуризации долгов гражданина и процедура реализации имущества гражданина. Как и ранее, между должником и его кредиторами может быть заключено мировое соглашение. К индивидуальному предпринимателю может быть применена упрощенная процедура отсутствующего должника, если он отсутствует в месте постоянного жительства.

По мнению Е.А. Файншмидта [12, c. 54], стратегия антикризисного управления – это стратегия реорганизации или реструктуризации (перестройки) существующих на предприятии структур либо видов деятельности, либо органов управления, реализуемых на предприятии процессов. Среди основных направлений реструктуризации задолженности предприятий-дебиторов можно выделить [7, c. 68]:

- замена лиц в обязательствах путем уступки прав требования;

- изменение сроков погашения задолженности;

- изменение сумм долга, в том числе связанное с изменением сроков погашения задолженности;

- изменение схемы погашения и способов исполнения обязательств.

Реструктуризация кредиторской задолженности подразумевает получение от кредитора различных уступок, направленных на сокращение размера задолженности. Результатом данной процедуры может стать:

- увеличение сроков погашения долга, что предусматривает составление и применение измененного графика по выплатам;

- документально оформленное соглашение, которое отражает списание определенной части долга, в случае досрочного погашения возникшей на момент заключения данного соглашения задолженности;

- замены имеющегося долга акциями, а также долями, которыми владеет должник;

- рефинансирование долгового обязательства - изменение первоначального обязательства об уплате долга на другое обязательство или возникновение новых обязательств при использовании таких гражданско-правовых институтов, как прекращение обязательства зачетом, новация и отступное;

- выкуп долга со скидкой.

Министерством экономического развития Российской Федерации в марте 2016 года внесен в Правительство Российской Федерации проект Федерального закона «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части процедуры реструктуризации в делах о банкротстве юридических лиц». В Законопроекте предпринята попытка развития реабилитационных процедур, применяемых в деле о банкротстве.

Основным содержанием Законопроекта является введение процедуры реструктуризации в делах о банкротстве юридических лиц, вместо существующих процедур наблюдения, финансового оздоровления и внешнего управления. В результате экспертного заключения Совета при Президенте Российской Федерации по кодификации и совершенствованию гражданского законодательства по проекту федерального закона [16] проект может быть рекомендован к внесению в Государственную Думу при условии учета высказанных замечаний. Однако, документ неоднократно обсуждался экспертным сообществом, но так и не был внесен в Госдуму [15].

1.3. Модели прогнозирования риска несостоятельности (банкротства)

В отечественной рискологии активно используются различные модели прогнозирования риска финансовой несостоятельности (банкротства) на основе зарубежных источников.

Из всех многокритериальных моделей выделяется, предложенная в 1968 году, модель Э. Альтмана.

1) Модель Альтмана для компании, чьи акции не котируются на рынке. Формула имеет вид:

Z = 0,717A + 0,84B + 3,107C + 0,42D + 0,995E, (1)

где A, B, C, D, E – показатели, которые рассчитываются следующим образом:

При Z < 1,23 Альтман диагностировал высокую степень вероятности банкротства.

2) Модель Спрингейта имеет вид:

Z = 1,03A + 3,07B + 0,66C + 0,4D, (2)

где A, B, C, D – показатели, которые рассчитываются следующим образом:

Критическое значение Z для этой модели равно 0,862.

Точность этой модели составляет 92,5% для сорока компаний, исследованных Спрингейтом [10, c. 197-198].

3) Модель Фулмера имеет вид:

, (3)

, (3)

где V1, V2, V3, V4, V5, V6, V7, V8, V9 – показатели, которые рассчитываются следующим образом;

V1 = Нераспределенная прибыль / Всего активов;

V2 = Оборот / Всего активов;

V3 = Прибыль до налогообложения / Собственный капитал;

V4 = Изменения остатка денежных средств / Кредиторская задолженность;

V5 = Заемные средства / Всего активов;

V6 = Текущие обязательства / Всего активов;

V7 = Материальные внеоборотные активы / Всего активов;

V8 = Собственные оборотные средства / Кредиторская задолженность;

V9 = Прибыль до уплаты налога и процентов / Проценты;

Критическим значением Н является 0.

Фулмер объявил точность для своей модели в 98% при прогнозировании банкротства в течение года и 81% при прогнозировании за период больше года.

4) Методика Сайфуллина и Кадыкова

Сайфуллин и Кадыков предложили использовать для оценки финансового состояния предприятия рейтинговое число 1:

, (4)

, (4)

где, К1 – коэффициент обеспеченности собственными средствами;

К2 – коэффициент текущей ликвидности;

К3 – коэффициент оборачиваемости активов;

К4 – показатель рентабельности продукции;

К5 – коэффициент рентабельности собственного капитала;

Рейтинговое число R будет равное 1 при условии, что все финансовые коэффициенты будут соответствовать их минимальному значению. При этом, предприятие будет иметь удовлетворительное финансовое состояние. Финансовое состояние компании будет считаться неудовлетворительным, в случае если рейтинговое число меньше 1 [4, c. 16].

5) Методика О.П. Зайцевой.

Модель О.П. Зайцевой для оценки риска банкротства предприятия имеет вид:

, (5)

, (5)

где, Х1 = Куп – коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

Х2 = Кз – коэффициент соотношения кредиторской и дебиторской задолженности;

Х3 = Кс - показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности;

Х4 = Кур - убыточность реализации продукции, характеризующийся отношением чистого убытка к объему реализации этой продукции;

Х5 = Кфл - коэффициент финансового левериджа (финансового риска) - отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования;

Х6 = Кзаг - коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов – отношение общей величины активов предприятия (валюты баланса) к выручке [4, c. 23].

Расчет показателя для применения методики О.П. Зайцевой отражен в табл. 1.

Таблица 1

Расчет показателя для применения методики О.П. Зайцевой

|

Показатель |

Формула расчета |

Нормативное значение |

|

X1 |

Чистый убыток / стр.1300 Бухгалтерского баланса |

X1=0 |

|

X2 |

Стр.1520/стр.1230 Бухгалтерского баланса |

X2=2 |

|

X3 |

(стр.1510+стр.1520+стр.1550)/(стр.1240+стр.1250) Бухгалтерского баланса |

X3=7 |

|

X4 |

Чистый убыток/стр.2110 Отчета о финансовых результатах |

X4=0 |

|

X5 |

(стр.1400+стр.1500)/стр.1300 Бухгалтерского баланса |

X5=0,7 |

|

X6 |

стр.1600 Бухгалтерского баланса/стр.2110 Отчета о финансовых результатах |

X6=X6 прош.года |

Для определения вероятности банкротства необходимо сравнить фактическое значение Кфакт с нормативным значением (Кn), которое рассчитывается по формуле:

, (6)

, (6)

Если фактический коэффициент больше нормативного Кфакт > Кn, то вероятность банкротства предприятия достаточно высокая, а если меньше - то вероятность банкротства незначительна.

Недостатком данной модели является то, что весовые коэффициенты были определены без учета поправки на относительную величину значений отдельных коэффициентов. В связи с этим, даже небольшие изменения показателя соотношения срочных обязательств и наиболее ликвидных активов ведет к достаточно большим колебаниям итогового значения.

На данном этапе становится актуальным использование logit-моделей для прогнозирования банкротства. Точность оценки риска банкротства по результатам исследования зарубежных logit-моделей является достаточно низкой (несмотря на тот факт, что точность оценки риска банкротства в странах, где данные модели были разработаны, превышает 80%).

6) В связи с этим, рассмотрена комплексная модель оценки риска банкротства Г.А. Хайдаршиной. Модель предполагает расчет итогового показателя риска банкротства предприятия на основе logit-модели, которая описывается следующим выражением [6, c. 13]:

(7)

(7)

где CBR – комплексный критерий оценки риска банкротства предприятия;

Corp_age – фактор, характеризующий «возраст» предприятия. Принимает значение 0, если предприятие было создано более 10 лет назад, и значение 1 - если менее 10 лет.

Cred – фактор, характеризующий кредитную историю деятельности предприятия. В случае если кредитная история предприятия является положительной, то данный фактор принимает значение 0, в противном случае ему присваивается значение 1.

Current_ratio – коэффициент текущей ликвидности;

EBIT/INT – отношение прибыли до уплаты процентов и налогов к уплаченным процентам;

Ln(E) – натуральный логарифм собственного капитала предприятия;

R – ставка рефинансирования ЦБ;

Reg – фактор, характеризующий деятельность предприятия с точки зрения его региональной принадлежности. Принимает значение 0, если предприятие находится в Москве или Санкт-Петербурге, и 1 - если в других регионах России.

ROA – рентабельность активов предприятия;

ROE – рентабельность собственного капитала предприятия;

T_E – темп прироста собственного капитала предприятия;

T_А – темп прироста активов предприятия.

Ключевым принципом реализации предложенной комплексной модели оценки риска банкротства предприятия является расчет комплексного критерия оценки риска банкротства СBR на основе модели (7), сравнение которого с пороговыми значениями позволяет сделать вывод о возможности банкротства предприятия в период от одного года до двух лет с момента расчетов. Параметры модели в зависимости от отраслевых сегментов представлены в табл. 2.

Таблица 2

Значения коэффициентов комплексной модели оценки риска банкротства предприятий, в зависимости от отраслевых сегментов

|

Фактор модели |

Коэффициент |

Наименование отраслевого сегмента |

|||

|

Промышленность |

ТЭК |

Торговля |

Сельское хозяйство |

||

|

Константа |

α0 |

10,2137 |

30,7371 |

35,0326 |

13,5065 |

|

Corp_age |

α1 |

0,0303 |

3,7033 |

4,1834 |

0,2753 |

|

Cred |

α2 |

6,7543 |

8,9734 |

9,0817 |

6,6637 |

|

Current_ratio |

α3 |

-3,7093 |

-8,6711 |

-8,7792 |

-7,0113 |

|

EBIT/INT |

α4 |

-1,5985 |

-7,0110 |

-8,5601 |

-2,3915 |

|

Ln(E) |

α5 |

-0,5640 |

-1,6427 |

-1,6834 |

-1,0028 |

|

R |

α6 |

-0,1254 |

-0,1399 |

-0,4923 |

-0,2900 |

|

Reg |

α7 |

-1,3698 |

-0,6913 |

-08023 |

-1,5742 |

|

ROA |

α8 |

-6,3609 |

-5,0894 |

-8,4776 |

-6,1679 |

|

ROE |

α9 |

-0,2833 |

-15,3882 |

-10,8005 |

-2,3624 |

|

T_E |

α10 |

2,5966 |

7,3667 |

7,1862 |

2,8715 |

|

T_A |

α11 |

-7,3087 |

-22,0294 |

-22,7614 |

-6,9339 |

В соответствии с комплексной моделью оценки риска банкротства Г.А. Хайдаршиной, зоны риска банкротства делятся на 5 категорий (табл. 3).

Таблица 3

Диапазоны принятия решений в соответствии с комплексной моделью оценки риска банкротства предприятия [13, c. 27]

|

Значение комплексного критерия |

Характеристика риска банкротства предприятия |

|

0,8 < CBR < 1 |

Максимальный риск банкротства |

|

0,6 < CBR ≤ 0,8 |

Высокий риск банкротства |

|

0,4 < CBR ≤ 0,6 |

Средний риск банкротства |

|

0,2 < CBR ≤ 0,4 |

Низкий риск банкротства |

|

0 < CBR ≤ 0,2 |

Минимальный риск банкротства |

Ни одна из рассмотренных методик не может претендовать на использование в качестве универсальной именно по причине «специализации» на каком-либо одном виде кризиса. Поэтому целесообразно отслеживание динамики изменения результирующих показателей по нескольким из них. Выбор конкретных методик может диктоваться особенностями отрасли, в которой работает предприятие. Более того, даже сами методики могут и должны подвергаться корректировке с учетом специфики отраслей.

2. Анализ финансового положения ООО «Семейный выбор»

2.1. Общая характеристика организации

Общество с ограниченной ответственностью «Семейный выбор», создано на основании Гражданского Кодекса Российской Федерации и Федерального закона Российской Федерации от 08 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Полное фирменное наименование Общества: Общество с ограниченной ответственностью «Семейный выбор».

Сокращенное фирменное наименование Общества: ООО «Семейный выбор».

Юридический и фактический адрес: Московская область, Королев, улица Дзержинского, 23/2, 1 этаж.

ООО «Семейный выбор» – надежный и выгодный оптовый поставщик одежды и обуви для розничных магазинов, оптовых баз, мелких и крупных торговых организаций. Компания работает в сфере поставок одежды и обуви с 2003 года.

Ассортимент представлен более 450 товарных позиций: мужской и женский трикотаж, нижнее белье, чулочно-носочные изделия, товары сезонного спроса (зима, лето), спортивная и домашняя обувь, а также широкий ассортимент одежды и обуви для детей от 1 года.

ООО «Семейный выбор» тщательно отбирает поставщиков и изучает их, расширяя ассортимент исключительно качественными товарами.

Организационная структура «Семейный выбор» представлена на рис. 1.

Рис. 1. Организационная структура ООО «Семейный выбор»

Общая численность ООО «Семейный выбор» составляет 9 человек. Все работники организации имеют высшее образование.

2.2. Исследование финансового состояния ООО «Семейный выбор»

Проанализируем финансовое состояние ООО «Семейный выбор».

Анализ следует начать с оценки статей бухгалтерского баланса (табл. 4).

Таблица 4

Сравнительно-аналитический баланс ООО «Семейный выбор» в 2016-2017 гг.

|

Показатель |

Значение показателя |

Изменение |

||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||

|

31.12.2016 |

31.12.2017 |

31.12.2016 |

31.12.2017 |

|||

|

Актив |

||||||

|

1. Внеоборотные активы: |

36 332 |

46 557 |

87 |

78,8 |

+10 225 |

+28,1 |

|

основные средства |

36 317 |

45 929 |

87 |

77,7 |

+9 612 |

+26,5 |

|

нематериальные активы |

15 |

28 |

<0,1 |

<0,1 |

+13 |

+86,7 |

|

2. Оборотные, всего |

5 417 |

12 552 |

13 |

21,2 |

+7 135 |

+131,7 |

|

запасы |

2 799 |

611 |

6,7 |

1 |

-2 188 |

-78,2 |

|

дебиторская задолженность |

1 829 |

10 438 |

4,4 |

17,7 |

+8 609 |

+5,7 раз |

|

денежные средства |

789 |

1 389 |

1,9 |

2,3 |

+600 |

+76 |

|

Пассив |

||||||

|

1. Собственный капитал |

32 749 |

37 925 |

78,4 |

64,2 |

+5 176 |

+15,8 |

|

2. Краткосрочные обязательства, всего |

9 000 |

21 184 |

21,6 |

35,8 |

+12 184 |

+135,4 |

|

в т. ч. заемные средства |

– |

147 |

– |

0,2 |

+147 |

– |

|

Валюта баланса |

41 749 |

59 109 |

100 |

100 |

+17 360 |

+41,6 |

Стоимость активов общества к концу отчетного периода увеличилась на 17 360 тыс. руб. или на 41,6%, что свидетельствует о расширении хозяйственной деятельности общества.

Как видно из таблицы 5 почти по всем статьям актива на конец отчетного периода наблюдается увеличение. Лишь по строке «Запасы» показатель снизился с 2 799 тыс. руб. до 611 тыс. руб. произошло резкое увеличение краткосрочной дебиторской задолженности (+ 8609 тыс. руб.).

Что касается пассива баланса, кредиторская задолженность на конец года увеличилась на 12 037 тыс. руб. и стала составлять 21 037 тыс. руб. Также у компании на конец года появилась обязанность по уплате краткосрочных кредитов и займов на сумму 147 тыс. руб.

В структуре активов и на начало и на конец отчетного периода большой удельный вес занимают внеоборотные активы (рис. 1).

Рис. 1. Структура активов ООО «Семейный выбор» в 2017 г., %

За год стоимость внеоборотных активов увеличилась на 10 225 тыс. руб., темп прироста составил 28,1%. Однако, следует отметить, что наблюдается увеличение удельного веса оборотных активов (8,2%), то есть активов организации со сроком полезного использования менее 1 года. Оборотные активы являются более ликвидными активами, чем внеоборотные.

В составе внеоборотных активов наибольший удельный вес занимают основные средства как на начало так и на конец отчетного периода. При этом их доля на конец отчетного периода увеличилась на 1,2%.

В абсолютном выражении на конец отчетного периода основные средства увеличились на 9 612 тыс. руб. или 28,1%.

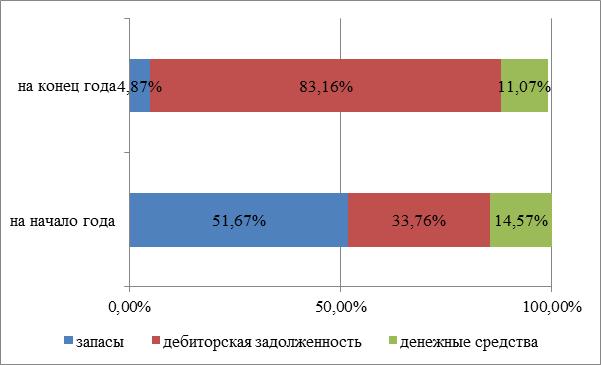

На начало отчетного периода в составе оборотных активов наибольший удельный вес принадлежал запасам. К ним относятся товары для перепродажи, находящиеся на складе (рис. 2).

Рис. 2. Динамика структура оборотных активов организации в 2017 г., %

На конец отчетного периода удельный вес запасов уменьшился на 5,7%, в абсолютном выражении стоимость запасов уменьшилась на 2 188 тыс. руб. или 21,8%. Уменьшение запасов привело к увеличению на конец отчетного периода удельного веса краткосрочной дебиторской задолженности более чем в 5,7 раза или на 8 609 тыс. руб.

Учитывая рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 15,8%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

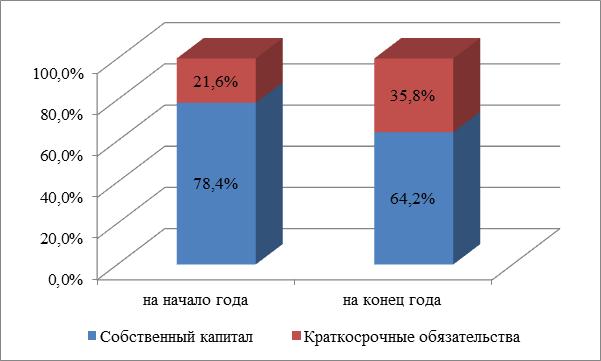

Основным источником финансирования текущей деятельности является собственный капитал и на конец и на начало отчетного периода (рис. 3).

Рис. 3. Структура капитала ООО «Семейный выбор» в 2017 г., %

Собственный капитал на конец года увеличился в абсолютном выражении на 5 176 тыс. руб. или на 15,8%, а его уменьшилась на 14,2%, что означает снижение финансовой устойчивости организации и усиление зависимости от внешних кредиторов. В свою очередь заемный капитал как источник финансирования деятельности в абсолютном выражении увеличился на 12 184 тыс. руб. или на 135,4%.

В структуре собственного капитала и на начало и на конец отчетного периода основной удельный вес занимает нераспределенная прибыль. В абсолютном выражении на конец года этот показатель вырос на 5 176 тыс. руб. или на 9,6%.

К заемному капиталу относятся только краткосрочные обязательства со сроком погашения менее 1 года после отчетной даты. На начало года в составе краткосрочных обязательств была только кредиторская задолженность. В абсолютном выражении кредиторская задолженность на конец года увеличилась на 12 037 тыс. руб. или 133,7%.

Значения финансовых результатов являются абсолютными показателями эффективности хозяйственной деятельности. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности организации, так как за счет прибыли может финансироваться расширение производства, социальные и материальные потребности трудового коллектива, выполняется часть обязательств организации перед бюджетом, банками и другими организациями (табл. 5).

Таблица 5

Анализ динамики и состава прибыли ООО «Семейный выбор» за 2016-2017 гг., тыс. руб.

|

Показатель |

2016 |

2017 |

Изменение +/ - |

Темп роста, % |

|

Выручка |

11046 |

13341 |

2295 |

120,78 |

|

Себестоимость |

10546 |

12722 |

2176 |

120,63 |

|

Валовая прибыль |

500 |

619 |

119 |

123,80 |

|

Прибыль от продаж |

500 |

619 |

119 |

123,80 |

|

Доходы от участия в других организациях |

210 |

210 |

||

|

Проценты к уплате |

15 |

15 |

||

|

Прочие доходы |

1282 |

1599 |

317 |

124,73 |

|

Прочие расходы |

807 |

800 |

-7 |

99,13 |

|

Прибыль до налогообложения |

975 |

1613 |

638 |

165,44 |

|

Текущий налог на прибыль |

115 |

494 |

379 |

429,57 |

|

Чистая прибыль |

860 |

1119 |

259 |

130,12 |

На основании данных таблицы 6 можно сделать следующие выводы:

1. Выручка от реализации продукции за анализируемый период увеличилась на 2 295 тыс. руб. или на 20,78% и на отчетную дату составила 13 341 тыс. руб. Увеличение выручки от реализации обусловлено увеличением объемов реализации в отчетном периоде по сравнению с прошлым.

2. В связи с увеличением объемов реализации увеличилась и себестоимость реализованной продукции (оказанных услуг). Так, за анализируемый период себестоимость увеличилась на 2 176 тыс. руб. или 20,63% и на отчетную дату составила 12 722 тыс. руб.

3. Валовая прибыль организации в отчетном периоде составила 619 тыс. руб., а за аналогичный период предыдущего года она составляла 500 тыс. руб., т.е. произошло ее увеличение на 119 тыс. руб. или на 23,80%. Увеличение валовой прибыли является положительным моментом в деятельности организации.

4. ООО «Семейный выбор» как и в прошлом году не использовало возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя «Управленческие расходы» за отчетный период в отчете о финансовых результатах.

5. Прибыль от прочих операций за рассматриваемый период составила 994 тыс. руб., что на 519 тыс. руб. (109,3%) больше, чем прибыль за аналогичный период прошлого года. При этом величина прибыли от прочих операций составляет 160,6% от абсолютной величины прибыли от продаж за анализируемый период.

6. Прибыль от финансово-хозяйственной деятельности организации за анализируемый период увеличилась на 638 тыс. руб. или на 65,44% и на отчетную дату составила 1 613 тыс. руб.

7. Рост налога на прибыль более чем в 4 раза обусловил снижение темпа роста чистой прибыли (130,12%).

В целом темпы роста выручки, себестоимости и чистой прибыли имеют близкие значения, что свидетельствует об эффективности работы организации.

Таким образом, за анализируемый период в организации отмечается рост показателей прибыли, что, несомненно, является положительным моментов в деятельности организации.

К обобщающим показателям оценки эффективности использования ресурсов организации и динамичности его развития относятся показатели результативности финансово-хозяйственной деятельности – прибыльности и рентабельности.

Далее рассмотрим динамику основных показателей рентабельности ООО «Семейный выбор» и дадим им оценку.

Для этого составим таблицу 6.

Таблица 6

Показатели рентабельности деятельности организации, %

|

Коэффициенты рентабельности |

2016 |

2017 |

Изменение |

|

Рентабельность продаж |

7,79 |

8,39 |

0,60 |

|

Рентабельность активов |

2,06 |

0,19 |

-1,87 |

|

Рентабельность текущих активов |

15,88 |

8,91 |

-6,96 |

|

Рентабельность собственного капитала |

2,63 |

3,12 |

0,49 |

|

Рентабельность производства |

8,15 |

8,80 |

0,64 |

Как видно из таблицы 6 в 2017 г. коэффициенты рентабельности производства, собственного капитала и продаж относительно 2016 г. возросли. Остальные показатели снизились.

Сокращение коэффициента рентабельности текущих активов за анализируемый период с 15,88% до 8,91% говорит о снижении эффективности использовании оборотного капитала организации, т.к. темп роста оборотного капитала значительно выше темпа роста чистой прибыли.

Коэффициент рентабельности собственного капитала увеличился с 2,63% до 3,12%, что показывает, что собственный капитал используется более эффективно.

Увеличение коэффициента рентабельности производства с 8,15% до 8,80% говорит об увеличении доли прибыли от продаж в каждом рубле выручки и в каждом рубле совокупных затрат.

Таким образом, за анализируемый период в организации отмечается рост коэффициентов рентабельности его деятельности, что в целом говорит о повышении эффективности использования ресурсов организации.

Текущую производственную деятельность организации характеризуют три показателя:

- Выручка от реализации или доход от реализации.

- Балансовая прибыль или прибыль до налогообложения.

- Стоимость активов или имущества.

Исследуем отчетные данные ООО «Семейный выбор» на соответствие «золотому правилу» экономики (табл. 7).

Таблица 7

Характеристика текущей производственной деятельности

ООО «Семейный выбор», тыс. руб.

|

Показатели |

2016 |

2017 |

Темп роста или снижения |

|

Стоимость активов |

41749 |

59109 |

141 |

|

Выручка |

11046 |

13341 |

121 |

|

Балансовая прибыль |

975 |

1613 |

165 |

Темп роста балансовый прибыли 165% > Темп роста выручки от реализации 121% < Темп роста стоимости активов 141% > 100%.

Темп роста балансовой прибыли превышает темп роста выручки от реализации, но при этом темп роста выручки от реализации меньше темпов роста стоимости активов, а это означает, что активы приобретены, введены в эксплуатацию, но это не привело к увеличению выручки от реализации.

С целью прогнозирования риска банкротства, необходимо оценить деловую активность ООО «Семейный выбор». Именно деловая активность характеризует эффективность бизнеса. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно организация использует свои средства.

Динамика коэффициентов деловой активности организации за 2016-2017 гг. отражена в табл. 8.

Таблица 8

Анализ деловой активности предприятия в 2016-2017 гг., обороты

|

Коэффициенты |

2016 |

2017 |

Изменение |

|

Коэффициент оборачиваемости активов |

0,26 |

0,23 |

-0,04 |

|

Коэффициент оборачиваемости собственного капитала |

0,34 |

0,37 |

0,03 |

|

Скорость оборота запасов, дни |

3,95 |

21,83 |

17,89 |

Коэффициент оборачиваемости активов характеризует скорость оборота активов организации - оборачиваемость активов сокращается за исследуемый период.

Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала - в 2016 г. данный коэффициент был равен 0,34, в 2017 г. он вырос до 0,37. Низкий коэффициент означает бездействие части собственных средств, т.е. есть необходимость вложения собственных средств в другой, более соответствующий данным условиям, источник дохода. Об этом также свидетельствует значительное превышение вложенного капитала над уровнем продаж.

Скорость оборота запасов увеличивается из года в год: с 3,95 дней в 2016 г. до 21,83 в 2017 г.

Цикличность движения оборотного капитала является определяющим приоритетом в анализе стратегии антикризисного управления.

Оборотные средства в течение полного кругооборота совершают один операционный цикл, в рамках которого выделяются два основных этапа обращения денежных средств: 1. операционный цикл организации; 2. финансовый цикл организации.

Информация для определения циклов представлена в табл. 9.

Таблица 9

Анализ цикличности движения оборотного капитала, обороты

|

Показатель |

2016 |

2017 |

Изменение |

|

Коэффициент оборачиваемости запасов |

3,95 |

21,83 |

17,89 |

|

Коэффициент оборачиваемости дебиторской задолженности |

6,04 |

1,28 |

-4,76 |

|

Коэффициент оборачиваемости кредиторской задолженности |

1,23 |

0,63 |

-0,59 |

|

Скорость оборота запасов, дни |

91,22 |

16,49 |

-74,73 |

|

Скорость оборота дебиторской задолженности, дни |

59,61 |

281,66 |

222,06 |

|

Скорость оборота кредиторской задолженности, дни |

293,32 |

567,67 |

274,35 |

|

Операционный цикл, дни |

150,83 |

298,15 |

147,32 |

|

Финансовый цикл, дни |

-142,49 |

-269,52 |

-127,03 |

Коэффициент оборачиваемости запасов в 2016 г. показал, что производственные запасы в течение года совершили 3,95 об./год, в 2017 г. произошел рост показателя до 21,83 об./год. Это свидетельствует об ускорении оборачиваемости запасов, что обеспечило снижение длительности оборота с 91,22 дней до 16,49 дней.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько оборотов в год совершает реализованная дебиторская задолженность и сколько каждый рубль дебиторской задолженности приносит выручки от продаж - коэффициент имеет тенденцию к сокращению и составил в 2016 г. – 6,04 об./год, а в 2017 г. – 1,28 об./год. Это отрицательный момент, т.к. каждый рубль дебиторской задолженности приносит меньше выручки от продаж, период оборачиваемости дебиторской задолженности вырос с 59,61 дней до 281,66 дней.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько оборотов в год совершает кредиторская задолженность и сколько каждый рубль кредиторской задолженности приносит выручки от продаж - коэффициент имеет тенденцию снижения и составляет в 2016 г. – 1,23 об./год, а в 2017 г. – 0,63 об./год. Это говорит о том, что 1 руб. кредиторской задолженности приносит больше выручки от продаж, а длительность периода оборачиваемости кредиторской задолженности увеличилась с 293,32 дней до 567,67 дней.

Операционный цикл, включает в себя период от момента поступления на склад организации приобретенных товарно-материальных ценностей до поступления денег от службы заказчиков за выполненные работы по оказанию услуг населению. Операционный цикл организации в 2016 г. составил 150,83 дней и увеличился в 2017 г. до 298,15 дней или на 147,32, т.е. почти в 2 раза. Это является отрицательным моментом, так как денежные средства дольше не используются в обороте.

Финансовый цикл организации – это время, в течение которого средства отвлечены из оборота. В 2016 г. финансовый цикл составил (-142,49) дней, в 2017 г. по сравнению с 2016 г. произошло сокращение на 127,03 дней, что составило (-269,52) дня. Это является позитивным моментом, что свидетельствует о достаточности кредиторских задолженностей для финансирования оборотных активов. В этих условиях бизнес платежеспособен - у него есть долги, но денежные средства тоже есть.

3. Оценка вероятности банкротства организации

Рассмотрим вероятность банкротства ООО «Семейный выбор».

Для этого используем рассмотренные в 1 главе шесть моделей прогнозирования банкротства: модель Альтмана, Спрингейта, Фулмера, Р.С., Сайфулина и Г.Г. Кадыкова, О. П. Зайцевой, Г.А. Хайдаршиной.

Исследуем вероятность несостоятельности (банкротства) организации.

Модель Альтмана будет рассмотрена по следующей формуле:

Z-счет = 0,717А + 0,847В + 3,107С + 0,42D + 0,998E , где

|

Коэф-т |

Расчет |

Значение |

Множитель |

Произведение |

|

A |

Отношение оборотного капитала к величине всех активов |

-0,15 |

0,717 |

-0,1 |

|

B |

Отношение нераспределенной прибыли к величине всех активов |

0,64 |

0,847 |

0,54 |

|

C |

Отношение EBIT к величине всех активов |

0,03 |

3,107 |

0,09 |

|

D |

Отношение собственного капитала к заемному |

1,79 |

0,42 |

0,75 |

|

E |

Отношение выручки от продаж к величине всех активов |

0,23 |

0,998 |

0,23 |

|

Z-счет Альтмана: |

1,5 |

|||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

1,23 и менее – высокая вероятность банкротства;

от 1,23 до 2,9 – средняя вероятность банкротства;

от 2,9 и выше – низкая вероятность банкротства.

Для ООО «Семейный выбор» значение Z-счета на 31.12.2017 г. составило 1,5, что говорит о существовании некоторой вероятности банкротства ООО «Семейный выбор». Несмотря на полученный результат, следует отметить, что Z-счет Альтмана позволяет очень условно оценить вероятность банкротства организации, и окончательный вывод следует делать по результатам более глубокого анализа.

Модель Спрингейта имеет вид:

Z = 1,03A + 3,07B + 0,66C + 0,4D, где

|

Коэф-т |

Расчет |

Значение |

Множитель |

Произведение |

|

A |

Отношение собственного капитала к величине всех активов |

0,61 |

1,03 |

0,625 |

|

B |

Отношение EBIT к величине всех активов |

0,03 |

3,07 |

0,085 |

|

C |

Отношение прибыль до налогообложения к текущим обязательствам |

0,07 |

0,66 |

0,046 |

|

D |

Отношение выручки к величине всех активов |

0,23 |

0,4 |

0,09 |

|

Z-счет Спрингейта: |

0,846 |

|||

Полученное значение ниже критического (0,846 < 0,862), что свидетельствует о потенциальном банкротстве ООО «Семейный выбор».

Модель Фулмера имеет вид:

, где

, где

|

Коэф-т |

Расчет |

Значение |

Множитель |

Произведение |

|

V1 |

Отношение нераспределенной прибыли к величине всех активов |

0,61 |

5,528 |

3,35 |

|

V2 |

Отношение выручки к величине всех активов |

0,23 |

0,212 |

0,05 |

|

V3 |

Отношение прибыли до налогообложения к величине собственного капитала |

0,04 |

0,073 |

0,003 |

|

V4 |

Отношение изменения остатка денежных средств к сумме кредиторской задолженности |

0,03 |

1,27 |

0,036 |

|

V5 |

Отношение заемных средств к величине всех активов |

0,002 |

-0,12 |

0,000029 |

|

V6 |

Отношение текущих обязательств к величине всех активов |

0,39 |

2,335 |

0,92 |

|

V7 |

Логарифм стоимости материальных активов |

3,197 |

0,57 |

1,82 |

|

V8 |

Отношение собственного оборотного капитала к сумме кредиторской задолженности |

-0,51 |

1,083 |

-0,55 |

|

V9 |

Логарифм отношения EBIT к сумме уплаченных процентов |

2,036 |

0,894 |

1,82 |

|

Н-счет Фулмера: |

7,413 |

|||

Методика Сайфуллина и Кадырова имеет вид:

где,

где,

|

Коэф-т |

Расчет |

Значение |

Множитель |

Произведение |

|

К1 |

Отношение собственных оборотных средств к оборотным активам |

-0,85 |

2 |

-1,7 |

|

К2 |

Отношение текущих активов к краткосрочным обязательствам |

0,59 |

0,1 |

0,059 |

|

К3 |

Отношение выручки от реализации к величине всех активов |

0,23 |

0,08 |

0,02 |

|

К4 |

Отношение чистой прибыли к затратам на производство и реализацию |

0,09 |

0,45 |

0,04 |

|

К5 |

Отношение чистой прибыли к собственному капиталу |

0,03 |

1,0 |

0,03 |

|

R-счет: |

-1,551 |

|||

В соответствии с R-счетом, который имеет отрицательное значение, вероятность банкротства ООО «Семейный выбор» очень высокая.

Модель О.П. Зайцевой для оценки риска банкротства организации имеет вид:

, где

, где

|

Коэф-т |

Расчет |

Множитель |

Значение |

Произведение |

Нормативное значение |

|

Х1 |

Отношение чистого убытка к собственному капиталу |

0,25 |

0,00 |

0,00 |

0,00 |

|

Х2 |

Коэффициент соотношения кредиторской и дебиторской задолженности |

0,1 |

2,02 |

0,20 |

0,10 |

|

Х3 |

Соотношение краткосрочных обязательств и наиболее ликвидных активов |

0,2 |

15,25 |

3,05 |

1,40 |

|

Х4 |

Отношение чистого убытка к объему реализации |

0,25 |

0,00 |

0,00 |

0,00 |

|

Х5 |

Отношение заемного капитала к собственным источникам финансирования |

0,1 |

0,56 |

0,06 |

0,07 |

|

Х6 |

Отношение общей величины активов организации (валюты баланса) к выручке |

0,1 |

4,43 |

0,44 |

0,38 |

|

Коэффициент Зайцевой О.П. |

3,75 |

1,95 |

|||

Согласно модели О.П. Зайцевой вероятность банкротства высокая, т.к. нормативное значение коэффициента ниже фактического.

Методика Г.А. Хайдаршиной описывается следующим выражением:

где:

где:

|

Коэф-т |

Расчет |

Значение |

Множитель |

Произведение |

|

α0 |

Константа |

1 |

35,0326 |

35,0326 |

|

α1 |

Возраст компании |

0 |

4,1834 |

0,0000 |

|

α2 |

Кредитная история компании |

0 |

9,0817 |

0,0000 |

|

α3 |

Коэффициент текущей ликвидности |

0,59 |

-8,7792 |

-5,1797 |

|

α4 |

Отношение прибыли до уплаты процентов и налогов к уплаченным процентам |

108,5333333 |

-8,5601 |

-929,0562 |

|

α5 |

натуральный логарифм собственного капитала организации |

10,4879 |

-1,6834 |

-17,6553 |

|

α6 |

ставка рефинансирования ЦБ |

0,0825 |

-0,4923 |

-0,0406 |

|

α7 |

Региональная принадлежность |

0 |

-0,8023 |

0,0000 |

|

α8 |

Рентабельность активов |

0,02 |

-8,4776 |

-0,1605 |

|

α9 |

Рентабельность собственного капитала |

0,03 |

-10,8005 |

-0,3369 |

|

α10 |

темп прироста собственного капитала |

0,0959 |

7,1862 |

0,6890 |

|

α11 |

темп прироста активов |

0,4158 |

-22,7614 |

-9,4646 |

|

CBR |

1,00 |

|||

Представим проведенные расчеты в обобщающей табл. 10.

Таблица 10

Результаты оценки вероятности банкротства по различным методикам

|

Наименование методики |

Значение риска |

Вероятность банкротства |

|

Модель Альтмана |

1,5 |

средняя |

|

Модель Спрингейта |

0,846 |

высокая |

|

Модель Фулмера |

7,413 |

высокая |

|

Методика Сайфуллина и Кадыкова |

-1,551 |

высокая |

|

Модель О. П. Зайцевой |

3,75 |

высокая |

|

Методика Хайдаршиной Г.А. |

1,00 |

высокая |

Таким образом, у ООО «Семейный выбор» существует высокая вероятность банкротства по всем приведенным методикам, кроме модели Альтмана, которая показала средний риск несостоятельности.

Заключение

В современных условиях изучение вопроса несостоятельности (банкротства) отечественных предприятий и организаций является весьма актуальным ввиду ряда некоторых причин: неустойчивость экономики; высокие налоги; и другие негативные обстоятельства, создающие неблагоприятную атмосферу в ведении бизнеса, владельцам которого сложно и развиваться, и сохранять свое дело. Вопросам банкротства организаций в настоящее время уделяется огромное внимание в научно-практической, деловой и учебной литературе.

В курсовой работе рассмотрено понятие, признаки и правовое регулирование несостоятельности (банкротства).

В теоретической части работы рассмотрено понятие, сущность, признаки банкротства; правовое регулирование несостоятельности (банкротства), а также, модели прогнозирования риска несостоятельности (банкротства).

Под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Выявлены виды банкротства: реальное и временное банкротство, а также криминальное. Определены признаки, причины, стадии банкротства, законодательство, регулирующее банкротство.

В работе рассмотрены различные модели прогнозирования риска финансовой несостоятельности (банкротства).

В практической части курсовой работы дана общая характеристика ООО «Семейный выбор» и исследовано финансовое состояние организации. Далее выполнена оценка вероятности банкротства организации.

Можно сделать вывод о том, что финансовое состояние исследуемой организации неустойчивое и вероятность банкротства велика в силу следующих причин:

- организация не обеспечена собственным оборотным капиталом (СОК), то есть текущие обязательства превышают текущие активы на 10 679 тыс. руб. на конец отчетного периода, а это означает низкую платежеспособность в краткосрочной перспективе;

- наблюдается снижение финансовой устойчивости в долгосрочной перспективе;

- на 31.12.2017 г. усилилась зависимость от внешних кредиторов, а именно значение коэффициента автономии на 31.12.16 г. - 0,78, а на 31.12.17 г. уже 0,61, что отражает уменьшение доли собственного капитала в финансировании текущей деятельности.

С негативной стороны финансовое положение и результаты деятельности ООО «Семейный выбор» характеризуют такие показатели:

- коэффициенты ликвидности ниже нормального значения;

- недостаточная рентабельность активов (1,9% в течение анализируемого периода (2017 г.);

- отстающее увеличение собственного капитала относительно общего изменения активов организации;

- не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Среди критических показателей финансового положения организации можно выделить следующие:

- значение коэффициента обеспеченности собственными оборотными средствами, равное (-0,85), является не соответствующим норме;

- крайне неустойчивое финансовое положение по величине собственных оборотных средств.

- данные Z-счета по всем моделям говорят о высокой вероятности банкротства.

Организация нуждается в особой политике по снижению вероятности риска банкротства. Необходимо проводить комплекс мероприятий, направленных на увеличение платежеспособности компании.

Модели прогнозирования несостоятельности показали одинаковый результат – высокую вероятность банкротства, кроме модели Альтмана (вероятность банкротства – средняя).

Список использованных источников

- Гражданский кодекс Российской Федерации от 13.06.1996 г. № 63-ФЗ (изм. от 03.08.2018 г. № 339-ФЗ)

- Федеральный закон от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (ред. от 01.07.2018 № 175-ФЗ), ст. 2

- Федеральный закон от 29.12.2014 № 476-ФЗ (о банкротстве физических лиц) (изм. от 29.06.2015 № 154-ФЗ)

- Архипова Д.В. Модели оценки и прогнозирования риска финансовой несостоятельности предприятия. // Science Time. – 2014, № 12, с. 16-23

- Баскакова О.В., Сейко Л.Ф. Экономика предприятия / О.В. Баскакова, Л.Ф. Сейко. М.: Дашков и К, - 2013, с. 67

- Жданов В.Ю. Антикризисный механизм диагностики риска банкротства предприятия // Управление экономическими системами (Электронный журнал). – 2017, № 8, с. 13

- Обухов А.Н. Реструктуризация дебиторской задолженности. Финансовые проблемы оздоровления экономики государства и предприятий в рыночных условиях, - 2016, Ч. 2, с. 68

- Правовое регулирование несостоятельности (банкротства): учебник для бакалавриата и магистратуры / Е.С. Пирогова, А.Я. Курбатов. / М.: Издательство Юрайт, - 2014, с. 38

- Правовые основы банкротства: курс лекций / сост. Е.А. Дорожинская. РАНХиГС, Сиб. ин-т упр. Новосибирск: Изд-во СибАГС, - 2015, с. 62-70

- Ситникова Я.В. Определение финансовых рисков как основа прогнозирования несостоятельности (банкротства) предприятий. // Вестник НГУЭУ. – 2016, № 1, с. 197-198

- Слепышев В. А. Понятие и признаки несостоятельности (банкротства) // Вестник Челябинского государственного университета. – 2016, № 14, с. 48 75

- Файншмидт Е.А. Выбор стратегии антикризисного управления предприятием. Финансовые проблемы оздоровления экономики государства и предприятий в рыночных условиях, - 2014, Ч. 2, с. 54

- Яковлева И.Н. Как оценить финансовые риски компании на базе бухгалтерской отчетности // Справочник экономиста. - 2015, № 5, с. 27

- Банкротств больше, эффективности меньше. // Федресурс опубликовал статистику за последние три года. // https://zakon.ru/discussion /2018/1/22/bankrotstv_bolshe_effektivnosti_menshe__fedresurs_opublikoval_ statistiku_za_poslednie_tri_goda

- Минэкономразвития считает, что процедуры банкротства имеющих и не имеющих имущество физических лиц должны различаться. // https://www.garant.ru/news/1196442/

- Экспертное заключение Совета при Президенте Российской Федерации по кодификации и совершенствованию гражданского законодательства по проекту федерального закона «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части процедуры реструктуризации в делах о банкротстве юридических лиц». // http://privlaw.ru/wp-content/uploads/2016/04/1.Proekt_zakl_o_restruktur.pdf

- Информационная технология – совокупность средств и методов сбора, обработки и передачи данных

- Анализ и тенденции развития сетевой розничной торговли на примере розничной торговой сети

- Технология предоставления дополнительных и сопутствующих услуг в гостинице с западным менеджментом

- Кредит и его функции (Формы и виды кредита)

- Основные условия получения и погашения кредитов, предоставляемых Банком России

- "Основные условия получения и погашения кредитов, предоставляемых Банком России"

- 'Понятие и виды наследования'

- Формы и системы оплаты труда на предприятии (Заработная плата в условиях рынка: сущность, функции, принципы организации)

- Разработка и обоснование плана оборота розничной торговли по общему объему и основным торговым группам. Резервы увеличения оборота розничной торговли, на примере реально существующей организации

- Виды кредитных операций и кредитов на примере оценки кредитоспособности заемщика сбербанком РФ

- Общий порядок ведения кассовых операций в банке

- Сущность, состав и значение оборота торговли