Основные условия получения и погашения кредитов, предоставляемых Банком России

Содержание:

Введение

Актуальность темы обусловлена тем, что одной из важнейших экономических составляющих всех развитых государств, несомненно, является банковская финансовая система. Основная ее задача заключается в удовлетворении растущего спроса на обслуживание и инструменты банков.

Актуальность темы «Основные условия получения и погашения кредитов, предоставляемых Банком России» обусловлена тем, что Банк России выступает одним из ведущих банков по межбанковскому кредитованию. Кредитование кредитных организаций со стороны Банка России приобретает все большую актуальность в период санкций и нестабильности мировой финансовой системы.

Цель работы – анализ основных условия получения и погашения кредитов, предоставляемых Банком России.

Поставленная цель предполагает решение следующих задач:

1. Сформулировать понятие и роль Центрального банка.

2. Изучить принципы кредитования коммерческих банков Центральным банком.

3. Представить оценку современной ситуации по кредитованию Банком России кредитных организаций.

4. Выявить проблемы в организации кредитования Банком России кредитных организаций.

7. Сформулировать перспективы развития деятельности Банка России по кредитованию кредитных организаций.

Объектом исследования является Банк России.

Предметом исследования – кредитование коммерческих банков Центральным банком.

В работе используются разные методы исследования, чтобы достичь поставленной цели.

Таким образом, применяются:

- метод изучения, при котором изучаемый предмет рассматривается с разных сторон и делится на определенные составляющие.

- метод сопоставления, при котором получение информации происходит путем нахождения общих и различных признаков,

- расчётный метод, с помощью которого рассчитываются показатели функционирования и развития объекта исследования,

- метод сравнения, с его помощью проводится сопоставление данных за различные периоды, по различным объектам.

Теоретической и методической базой исследования послужили нормативно-правовые акты и работы отечественных специалистов в области финансов и банковского дела, таких как: Лаврушин О.И., Коробкова Г.Г., Глушкова Н.Б., Жуков Е.Ф., Жарковская Е.П., Варламова Т.П., Белоглазова Г.Н., Ковалев П.П., Тавасиев А.М., Коробов Ю.И. ,Батракова Л.Г. Шеремет А.Д ,Щербакова Г.Н и др.

Статьи из периодических изданий «Банковское право», «Налогообложение, учет и отчетность в коммерческом банке» и др., а также электронные ресурсы сети Интерне.

Глава 1. Теоретические основы кредитования

Сущность понятия кредит и виды кредитов, предоставляемых центральными банками

Издавна сформировались два типа создания центральных банков. Некоторые из банков стали центральными из-за долгой исторической эволюции. Это произошло в основном в государствах, в которых капиталистические отношения появились намного раньше других.

Появление ЦБ, в первую очередь, сопряжено с сосредоточением бумажноденежной эмиссии у небольшого числа, пользовавшихся общим доверием различных банков, чьи банкноты играли роль единого кредитного инструмента обращения. Эти банки получили название эмиссионных [11, с.91].

По типу собственности банки бывают таких типов:

- Государственные. Абсолютно весь капитал банка является собственностью государства. К примеру, весь капитал ЦБ является собственностью государства в Дании, Российской Федерации;

- Акционерные: в Италии абсолютно весь капитал ЦБ принадлежит определённым страховым компаниям и банкам;

- Смешанные: капитал ЦБ в определённой степени принадлежит как государству (кантонам), так и частным лицам. Яркий пример - это Швейцария или Япония.

Государство, выпуская соответственные указы, распоряжения и законы, активно содействовало данному процессу, т.к. выпускавшиеся для предоставления ссуд огромным числом небольших банков банкноты не могли использоваться в обращении из-за банкротства эмитентов. Для регулировки бумажноденежной эмиссии государство начало применять жесткое урегулирование действующих в то время процессов; любому коммерческому банку было запрещено производить эмиссию каких-либо банкнот. Это право было установлено лишь за эмиссионными банками.

Данным образом, была создана двухуровневая банковская система, в которую входит огромное число различных коммерческих банков и один основной центральный эмиссионный банк.

Эмиссионные банки играют специфичную роль в кредитной системе какого-либо государства, проводящего рыночные преобразования. В названии центрального банка, отображается значение банка в кредитной системе государства. ЦБ является стержнем, основой всей кредитной системы, он является одним из главных орудий регулирования экономики. Центробанк осуществляет непосредственно валютную и государственную эмиссионную политику. Это главное ядро всей резервной системы страны [21, c.93]. Занимаются обслуживание как физических, так и юридических лиц коммерческие банки, предоставляют также клиентам весь комплекс банковских услуг.

Центральный банк может на территории страны иметь собственные обособленные подразделения в виде дирекций, филиалов, предприятий и представительств. Он может открывать представительства в других странах. Взаимной ответственности по обязательствам банка и государства обычно нет [22].

Необходимость создания национальных или центральных банковских учреждений объясняется потребностями упорядочения выпуска бумажных денег для повышения оборачиваемости и предоставления кредитов.

Банки – эмитенты бумажных денег – получили название эмиссионных. Постепенно, к началу ХХ века, сложилась практика денежной эмиссии в одном финансовом учреждении, который становился в этом случае денежно-кредитной системой.

Основы создания национального банка во многих государствах схожи. Исходя из капитализации, он может выступать собственностью государства и таким, где уставный капитал разделен между акционерами, обладающими правами на его часть исходя из количества принадлежащих им акций.

В Центральном банке акции могут принадлежать не связанным с государством физическим и юридическим лицам.

Встречается смешанный характер такого капитала с частью акций, что являются собственностью страны. Банковская практика показывает, что национальные банки с акционерным капиталом проходили со временем процедуры национализации и приобретали статус государственных.

Баланс главного банка страны строится из активов и пассивов. В активах значатся золотовалютные запасы, государственные облигации и кредиты, выданные другим банкам и руководству страны. В составе пассивов центрального банка содержатся: резервы обязательные и дополнительные, что содержат вклады коммерческих банков, выпущенные в свободное обращение наличные деньги, обслуживаемые ЦБ счета казначейства, денежные средства кредитных организаций и капитал банка.

Конституция [2] государства обычно закрепляет права и полномочия национального банка. Он позиционируется в качестве особого центрального органа управления государством. В специализированном законе или в законодательных и подзаконных актах о банковской системе и банках определяются его функции, задачи и полномочия, принципиальные положения его деятельности.

Принципиальным положением правового статуса национально банка является его независимость, проявляемая, в первую очередь, в исключительном праве на денежную эмиссию и организацию обращения денег на своей территории. Свои функции он реализует вне зависимости от полномочий органов власти в центре или на местах.

Главный банк обладает политическим и экономическим суверенитетом.

Экономическая независимость национального банка проявляется в возможности применения инструментов для проведения монетарной политики без сдерживания со стороны власти. То есть он имеет конкретные полномочия, дающие право на оперативное принятие решений, связанных с вопросами монетарно-кредитной политики.

Политическая независимость предполагает самостоятельную разработку и реализацию денежной политики и во взаимоотношениях с органами власти по поводу назначения банковского руководства.

На автономность банка могут влиять такие факторы:

- процентное участие государства в формировании капитала банка и, как следствие, распределении прибыли;

- законодательно установленные права государства на вмешательство в проведении монетарной политики;

- вмешательство в процедуру назначения руководства банка;

- регулирование возможности финансирования, как прямого, так и косвенного, национальным банком государственных расходов;

- взаимоотношения правительства и главного государственного банка[14].

Центральный банк должен обладать нормотворческими полномочиями, которые определены законом. Он, в частности, в пределах своих прав может издавать нормативные документы, которые обязаны исполнять все государственные органы на всех уровнях, граждане и юридические лица.

Такой банк принимает участие в законотворческой деятельности либо посредством его права на законодательную инициативу, либо в режиме согласования с ним проектов законов, затрагивающих исполнение банком функциональных полномочий. Высший менеджмент национального банка и его аппарат обычно находятся в столице государства.

1.2 Условия получения и погашения кредитов, предоставляемых Банком России

Коммерческие банки являются одним из основных составных элементов современной экономики. Они традиционно относятся к категории финансовых посредников, чья роль проявляется в удовлетворении потребностей различных экономических субъектов в денежных средствах. С помощью банков происходят аккумулирование временно свободных денежных средств и их дальнейшее перераспределение между экономическими субъектами в соответствии с потребностями воспроизводственного процесса [11, с.91].

Функции Центробанка России

1) Разработка и установление правил ведения и осуществления банковских операций для всех финансовых компаний, работающих на территории РФ.

2) Эмиссия национальной валюты.

3) На проведение банковских операций выдача лицензий.

4) Контроль над деятельностью всех кредитных учреждений.

5) Разработка обязательных экономических стандартов для всех коммерческих банков.

Кредитная операция - экономические взаимоотношения, при которых одна сторона получает от другой стороны деньги или иные ресурсы и обещает возместить полученное в будущем.

По факту кредит это экономическое обязательство, оформленное юридически.

Формы кредитных отношений:

- банковский кредит;

- коммерческий кредит;

- заем;

- факторинг;

- лизинг.

Качества кредита:

- платность (всегда предусматривается процент за пользование);

- срочность (выдается на какой-то конкретный срок);

- возвратность (подлежит обязательному возврату).

Кредит может рассматриваться как:

- взаимоотношения заемщика и кредитора;

- движение платежных средств на условиях возвратности;

- возвратное движение стоимости;

- движение ссуженной стоимости;

- размещение и использование ресурсов на условиях возвратности;

- движение ссудного капитала.

Исходя из вышесказанного, можно сформулировать понятие кредитной операции.

Кредитная операция — гражданско-правовая сделка между заемщиком и кредитором, в ходе которой первый получает от второго денежные, товарные и иные ресурсы на условиях платности, срочности и возврата[9].

От уровня ключевой ставки напрямую зависят значения процентов, под которые обычные банки принимают вклады и выдают кредиты. Это, в свою очередь, влияет на объем денег, обращающихся на рынке (т. е. на покупательский спрос) и, соответственно, на уровень инфляции, а следовательно, на финансовое положение государства в целом.

Межбанковский кредит - заем, предоставляемый одним банком другому, инструмент денежного рынка, поддерживающий ликвидность финансовых учреждений.

Возможность предоставления межбанковского кредита позволяет финансово-кредитным учреждениям с максимальной рациональностью и эффективностью использовать свои активы. То есть, давать в долг, как правило, под небольшой процент, невостребованные на текущий момент денежные средства.

Доступность краткосрочных кредитов помогает банкам поддерживать свою ликвидность, в полном объеме, отвечая по своим обязательствам в случае нехватки средств, когда они должны поступить в ближайшее время.

В настоящее время, в период 2018 -2020 гг. Центральный банк РФ ставит своей задачей удержание роста потребительских цен на уровне 4% и обеспечение доверия к проводимой денежно – кредитной политике[3].

Главный кредитор рынка — Центробанк России. Чаще всего заимствование денежных средств осуществляется на основе разовых кредитных соглашений или при помощи размещения депозитов в других банковских учреждениях.

На рынке межбанковского кредитования сделки заключаются тремя способами:

- прямой контакт одного банка с другим;

- при участии межбанковского брокера;

- с использованием электронных торговых площадок.

Существует несколько разновидностей межбанковского кредита, применяемых на практике:

- Кредит «овернайт». Заем, предоставляемый на один операционный день. Используется для завершения текущих расчетов за день.

- Кредит «овердрафт». Заем по корреспондентскому счету (открывается одним банковским учреждением в другом с целью предоставления кредитов или получения денежных средств от предприятий, сотрудничающих с банком).

- Денежные средства, привлеченные по операциям РЕПО (сделка, предполагающая продажу ценных бумаг с последующим их выкупом по заранее оговоренной стоимости).

Банк может получить кредит на межбанковском рынке в сумме, не превышающей двукратный размер собственных денежных средств. Межбанковские займы не выдаются финансово-кредитным учреждениям, не являющимся самостоятельным хозяйствующим субъектом (юридическим лицом), то есть отделениям, представительствам, филиалам.

Главная выгода межбанковского кредита для финансово-кредитного учреждения — это оперативность получения займа, поскольку от этого зависит стабильная работа банка.

Отсутствие проблем на рынке межбанковского кредитования является залогом стабильной работы банковского сектора в целом. Даже временные проблемы с финансами у крупного банковского учреждения могут спровоцировать череду невозвратов коротких займов банков друг другу, что неизбежно приводит к межбанковскому кризису.

Данные о состоянии рынка межбанковских кредитов находятся в свободном доступе. Эта информация очень полезна, как для руководителей компаний, так и для частных лиц. Проанализировав эти цифры можно спрогнозировать кризис банковской системы.

В силу характера решаемых Банком России задач и имеющегося в его распоряжении набора инструментов политика Банка России по объективным причинам не может стать основным драйвером экономического развития. Вместе с тем Банк России создает целый ряд важных условий для экономического роста и социального благополучия, поддерживая ценовую и финансовую стабильность, обеспечивая устойчивость и развитие финансового сектора и платежной системы. Только технологичная, надежная и заслуживающая доверия финансовая система, на формирование которой направлены меры Банка России [19], может эффективно обслуживать экономическую деятельность, отвечая потребностям хозяйствующих субъектов. В свою очередь, ценовая и финансовая стабильность повышает предсказуемость экономических условий и позволяет домашним хозяйствам и бизнесу более уверенно строить семейные, производственные, инвестиционные планы, расширяя их временные горизонты. Стабильно низкая инфляция важна как для экономического роста, так и для социального благополучия, защищая доходы и сбережения от быстрого и непредсказуемого по масштабам обесценения, что повышает стимулы к сбережениям в рублях и способствует формированию долгосрочных внутренних ресурсов.

Глава 2. Анализ условий кредитования кредитных организаций Банком России

2.1 Современное состояние банковской системы России

Банковская система - совокупность банковских учреждений — действующих банков, коммерческих учреждений и иных кредитно-расчётных центров, придерживающихся одного денежно-кредитного механизма [14]

В государствах с рыночной экономикой структурно банковская система (БС) делится на два уровня:

- Верхний. Централизованная монобанковская.

- Нижний. Коммерческие учреждения — специализированные, отраслевые, универсальные банки.

Рисунок 1. Структура банковской системы России

Коммерческая направленность работы банков не исключает их разделения на частные и государственные.

Рисунок 2. Динамика количества кредитных организаций в России

Таким образом, за 8 лет абсолютное изменение количества кредитных организаций составило:

∆Ка =

Таким образом, в абсолютном выражении количество кредитных организаций снизилось на 302 единицы.

Представим для наглядности расчет относительного изменения количества кредитных организаций:

∆Ко =

За 8 лет количество кредитных организаций в России снизилось на 26,59%.

Сегодня специализированные кредитные учреждения заметно потеснили коммерческие банки, собрав в себе основной поток долгосрочных денежных активов.

Центральный Банк Российской Федерации (сокращенные наименования: Банк России, ЦБ РФ, Центробанк) является государственным кредитным учреждением, банком первого уровня, имеющим в соответствии с Конституцией особый, независимый правовой статус. ЦБ РФ выступает основным звеном всей национальной кредитно-денежной системы.

Рисунок 3. Функции ЦБ РФ [Составлено автором]

ЦБ РФ осуществляет финансовый контроль в сфере денежно-кредитных отношений, расчетов, оборота российского рубля и иностранных валют. Главные функции Банка России:

- защита рубля от валютных колебаний, обеспечение его достаточной покупательной способности;

- повышение эффективности работы российских банков;

- обеспечение эффективной работы платежных систем, функционирующих в РФ;

- выдача кредитов частным кредитно-финансовым организациям;

- регистрация новых банков, выдача и аннулирование банковских лицензий;

- внедрение регламентов осуществления банковских операций.

2.2 Условия получения и погашения кредитов, предоставляемых Банком России

Кредитные операции в России являются прерогативой кредитных организаций. В большей мере ими занимаются банки. Банковские операции по кредитам подразделяются на два вида:

- активные (банк является кредитором);

- пассивные (банк является дебитором).

На основании этой классификации кредитные операции банка имеют две формы:

- ссуда (банк дает в долг);

- депозит (банк берет в долг).

Соответственно и те, и другие формы кредитных операций банка могут быть как активными, так и пассивными. Активные кредитные банковские операции состоят из:

- ссудных операций (банк клиенту) и межбанковских кредитов (банк кредитуется у другого банка);

- депозитов, которые размещены в других банках.

Пассивные кредитные банковские операции состоят из:

- размещения депозитов на счетах банка третьими лицами (физическими, юридическими);

- ссудных операций (банк получает кредит у другого банка).

Межбанковские кредиты — это займы в виде кредитных линий, которые банки открывают друг на друга. Для этого банковские учреждения:

- обмениваются уставной документацией;

- заключают договора;

- устанавливают кредитные лимиты.

Кредитные взаимоотношения между финансово-кредитными учреждениями осуществляются на основе соглашения, в котором фиксируются условия размещения временно незадействованных средств, права и обязанности сторон и другие существенные условия сделки.

Как правило, кредиты на межбанковском рынке предоставляются на короткий срок для поддержания текущей ликвидности банков, их платежеспособности, а также обеспечения стабильности работы. Как было сказано ранее, источник межбанковских займов — временно свободные средства финансово-кредитных учреждений, а также депозиты, хранящиеся на счетах банков (корреспондентских) в Центробанке России.

Кредитами овернайт называют кредиты, которые предоставляет Центральный Банк для других банков на срок, не превышающий суток. Такого вида кредитования может быть предоставлен и на выходные дни (пятница вечером – понедельник утро). На территории России установлением процентных ставок в рамках данного вида кредитования занимается Банк России. С размерами ставок можно ознакомиться на страницах издания «Вестник Банка России». Нужда в подобных займах в большинстве случаев появляется тогда, когда наличных денежных средств недостаточно для завершения расчетов до конца дня. Получается, что такая система займов поддерживает бесперебойность и беспрерывность в функционировании расчетной системы.

Под лимитом кредита овернайт принято понимать сумму максимального размера задолженностей (внутренний кредит). Является возможным получение такого кредита банковским учреждением, не подавая предварительное заявление. Нужная сумма будет перечисляться на счет корреспондентского типа банка с дальнейшим снятием средств с этого счета (неисполненные платежные документы, поступившие в расчетное подразделение Центрального Банка).

Документы, которые должен предоставить банк для получения кредита: платежные документы (неисполненные) должны иметь в наличии внутренний займ (непогашенный). Без предоставления государственных ценных бумаг, стоимость которых должна покрыть сумму займа и уплату процентов, получить овернайт кредит не удастся.

Когда Банком России принято решение о предоставлении кредита типа овернайт, заключают пакет документов, в котором содержатся:

- Отчетность относительно корреспондентского счета, официально подтверждающего факт зачисления финансовых средств.

- Отчет относительно ссудного счета заемщиков.

- Извещение относительно того, что Банком России был предоставлен кредит, произошло его обеспечение должным количеством ценных бумаг (согласно с генеральным кредитным договором).

Выкупаются государственные ценные бумаги в большинстве случаев из-за того, что растет долговой кризис. Ведение мягкой монетарной политики приводит к тому, что возрастает ликвидность, на которую влияют и кредиты, о которых идет речь. Наличие высоких ставок приводит к общему снижению популярности кредитов, экономика замедляет свой рост, ВВП снижается.

С 2016 года величиной ключевой ставки начали определять размер ставки рефинансирования (указание Банка России от 11.12.2015 № 3894-У), в силу чего последняя перестала играть свою роль еще и в налоговых правоотношениях. Несмотря на то что в большинстве документов, регулирующих налоговые вопросы, отсылка к ставке рефинансирования сохранена, в действительности при ее применении с 2016 года приходится ориентироваться на установленные для соответствующих периодов размеры ключевой ставки ЦБ РФ.

Таблица 1.

Динамика ключевой ставки 2018-2019 гг. [19]

|

Установленная величина (% годовых) |

Дата начала действия нового уровня ключевой ставки |

|

6,25 |

16.12.2019 |

|

6,50 |

28.10.2019 |

|

7,00 |

09.09.2019 |

|

7,25 |

29.07.2019 |

|

7,50 |

17.06.2019 |

|

7,75 |

17.12.2018 |

|

7,50 |

17.09.2018 |

|

7,25 |

25.03.2018 |

|

7,50 |

12.02.2018 |

|

7,75 |

18.12.2017 |

Ключевая ставка, используемая с 2013 года, представляет собой задействованную в краткосрочных взаимоотношениях между банками ставку, характеризующую тот уровень процентов, под которые Центробанк дает кредиты обычным банкам и принимает от них вклады. Эта ставка в кредитных взаимоотношениях заменила собой ставку рефинансирования, использовавшуюся для налоговых правоотношений до 2016 года. С 2016-го ставка рефинансирования стала равняться ключевой.

Межбанковские кредиты — краткосрочные займы, которые выдаются на один день (overnight) или на более длительное время, если сума кредита невелика.

Размер межбанковской процентной ставки в России упал до 6.35 % в декабре 2019. Максимальная ставка достигала 45.3 %, а минимальная 4.2 %.

Рисунок 4. Динамика процентной ставк по межбанковскому кредитованию [19]

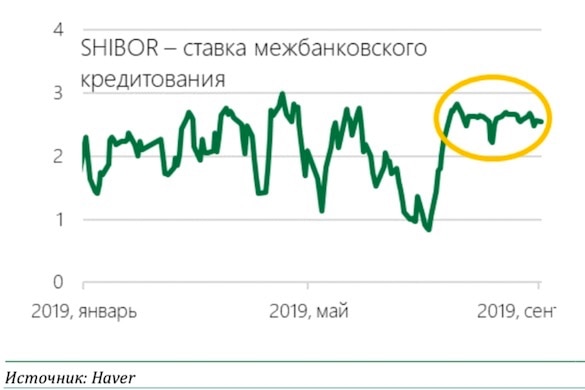

Операционная цель денежно-кредитной политики Банка России заключается в поддержании однодневных ставок МБК (межбанковские кредиты) вблизи ключевой ставки Банка России. В 2019 г. эта цель достигалась.

Рисунок 5.Динамика ставки межбанковского кредитования в 2019 г.

В условиях сохраняющегося профицита ликвидности в 2019 г. основным инструментом были депозитные аукционы со сроком 1 неделя. Также Банк России активно размещал КОБР (купонные облигации Банка России) с целью абсорбирования устойчивой части избыточной ликвидности на более длинные сроки.

Таким образом, в настоящее время основным инструментом монетарной политики ЦБ стали не валютные интервенции, а ключевая ставка и сопутствующие ей процентные инструменты — депозиты и кредиты (в первую очередь сделки РЕПО, по существу являющиеся кредитами под залог ценных бумаг). В руках государства остался мощный инструмент воздействия на курс — бюджетное правило. Массированные покупки иностранной валюты Минфином в рамках его реализации оказывают существенное давление на рубль.

2.3 Перспективы развития кредитования кредитных организаций Центральным банком

В России все участники рынка межбанковского кредитования делятся на группы. Главный критерий такого разделения — размер финансово-кредитного учреждения:

- крупнейшие банки с участием государства;

- банковские учреждения второго эшелона;

- все остальные финансово-кредитные учреждения.

Небольшие банки, в основном, могут размещать свои свободные денежные средства в более крупных банках, но не могут получить от них заем.

Работа на межбанковском рынке позволяет кредитным организациям использовать инструменты привлечения дополнительных платежных ресурсов с целью обеспечения краткосрочной ликвидности. Банк России планирует дальнейшее расширение корреспондентской базы и развитие отношений с кредитными организациями - контрагентами на рынке межбанковского кредитования.

Именно ЦБ оказывает влияние на количество денег на рынке, по средствам скупки и эмиссии денежных знаков. Это валяется одним из главных инструментов денежно – кредитной политики Центрального банка. Для регулирования количества кредитных денег на рынке Центральный банк также использует денежно – кредитную политику, но уже по средствам ключевой ставки, ставки рефинансирования. Именно с помощь. процентной ставки, под которую центральный банк кредитует коммерческие банки, он осуществляет количество кредитных денег на рынке.

Изменение ключевой ставки как инструмент денежно-кредитной политики не годится для решения проблем отдельно взятых сегментов рынка, также как использование инструментов макропруденциальной политики "проблематично" для решения системных проблем инфляции.

Финансовые активы, находящиеся в распоряжении Банка России и правительства РФ складываются из активов в иностранной валюте, монетарного золота, специальных прав заимствования (СДР, special drawing rights, расчетная денежная единица, используемая Международным валютным фондом, МВФ), резервной позиции в МВФ и других резервных активов.

Таким образом, необходима правильная расстановка приоритетов в монетарной политике: на первом месте — стабильность национальной валюты, на втором — тесно связанные между собой низкий уровень процентных ставок и низкий уровень инфляции, на третьем — стимулирование экономического роста и поддержание безработицы на низком уровне.

Заключение

В условиях нестабильности мировой экономики, санкций со стороны стран ЕС и США в отношении России вопросы экономического роста и безопасности кредитных организаций приобретают все большее значение.

Кредитные учреждения в современной экономике являются одним из основных её составных элементов. Они традиционно относятся к категории финансовых посредников, чья роль проявляется непосредственно в удовлетворении потребностей различных экономических субъектов в денежных средствах. С помощью кредитных учреждений осуществляется аккумулирование временно свободных денежных средств и их дальнейшее перераспределение между экономическими субъектами в соответствии с потребностями воспроизводственного процесса.

Банковская система и коммерческие банки в частности выполняет важную перераспределительную роль в экономике, выступая своеобразной кровеносной системой. Именно через кредитные организации, как финансовых посредников, осуществляются платежи между предприятиями и населением, происходит перелив временно свободных денежных средств в виде кредитов, что даёт безусловно возможность развитию экономики.

Операционная цель денежно-кредитной политики Банка России заключается в поддержании однодневных ставок МБК (межбанковские кредиты) вблизи ключевой ставки Банка России. В 2019 г. эта цель достигалась.

В условиях сохраняющегося профицита ликвидности в 2019 г. основным инструментом были депозитные аукционы со сроком 1 неделя. Также Банк России активно размещал КОБР (купонные облигации Банка России) с целью абсорбирования устойчивой части избыточной ликвидности на более длинные сроки.

Именно ЦБ оказывает влияние на количество денег на рынке, по средствам скупки и эмиссии денежных знаков. Это валяется одним из главных инструментов денежно – кредитной политики Центрального банка. Для регулирования количества кредитных денег на рынке Центральный банк также использует денежно – кредитную политику, но уже по средствам ключевой ставки, ставки рефинансирования. Именно с помощь. процентной ставки, под которую центральный банк кредитует коммерческие банки, он осуществляет количество кредитных денег на рынке.

Невозможен в России экономический рост, безусловно без доступности для предприятий всех отраслей экономики инструментов финансового рынка, прежде всего долгового и долевого финансирования, страхования рисков. В настоящее время в период экономических санкций, закрытия многих внешних источников финансирования и безусловно снижения цен на сырье усиливают внимание к внутренним источникам финансирования. В результате задача по стимулированию внутреннего инвестора и созданию благоприятных условий для его деятельности на финансовом рынке выходит на первый план в деятельности финансовых органов России.

Список использованной литературы

- Гражданский кодекс Российской Федерации. Ч.1: Федеральный закон от 30.11.1994 № 51-ФЗ (ред. от 31.01.2016 №7-ФЗ)

- Конституция РФ от 12.12.1993г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 09.02.2016)

- О банках и банковской деятельности: Федеральный закон от 02.12.1990 № 395-1 (от 29.12.2015 N 403-ФЗ)

- Ананьев Д.Н. Банковский сектор России: итоги и перспективы, развития / Д.Н. Ананьев //Деньги и кредит. 2014. – № 3. – С.15-18.

- Аристов Д.В., Гузов, К.А. Ликвидность банков: скрытая угроза. // Деньги и кредит. – 2015. – №7. – С. 49-51

- Балабанов И.Т. Банковское дело: Учебник / Под ред. доктора экон. наук, проф. И.Т. Балабанова, Г.Г. Коробовой - М.: Юристъ, 2015. – 751 c.

- Белоглазова Г.Н. Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроликовецкой – М.: Финансы и статистика, 2016. – 368 с.

- Букато В.И. Банки и банковские операции в России. – 2-е изд. перераб. и доп. / Под ред. В.И. Букато, Ю.В. Головина, Ю.И. Львова – М.: Финансы и статистика, 2016. – 368 с.

- Вешкин, Ю.Г. Экономический анализ деятельности коммерческого банка: учебное пособие / Под ред. Ю.Г. Вешкина, Г.Л. Авагян – М.: Магистр, 2016. – 243 с.

- Власов С.Н., Рожков Ю.В. Управление ликвидностью коммерческого банка. // Банковское дело. – 2014. – №9. – С.12-14

- Дубенецкий Я.Н. Проблемы финансовой устойчивости банков в современных условиях. / Под ред. Я.Н Дубенецкого – М. Банковское дело, 2014. – 122 с.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник. / Под ред. Е.П. Жарковской – М.: Издательство «Омега – Л», 2014. – 325 с.

- Костерина Т. М. Банковское дело / Т.М. Костерина. – М.: Маркет ДС – Москва, 2016. – 240 c.

- Крупнов Ю.С. О природе банковского потребительского кредита / Ю.С. Крупнов / Бизнес и банки. 2014. – № 8. – С.14-15.

- Лаврушин О.И. Банковские риски: учебное пособие. / Под ред. д-ра экон. наук, проф. О.И. Лаврушина и д-ра экон. наук, проф. Н.И. Валенцевой. М.: – КНОРУС, 2015. – 232 с.

- Тагирбеков К.Р. Основы банковской деятельности. / Под ред. К.Р. Тагирбекова – М.: Акалис, 2015. – 285 с.

- Шеремет А.Д. Финансовый анализ в коммерческом банке. / Под ред. А.Д. Шеремет, Щербаковой Г.Н. – М: Финансы и статистика, 2016. – 259 с.

- Официальный сайт ЦБ РФ – [Электронный ресурс] – Режим доступа: www.cbr.ru

- Оценка достоточности капитала Базель ІІ, ІІІ [Электронный ресурс] – Режим доступа: http://www.hse.ru

- Базель III: Общие регулятивные подходы к повышению устойчивости банков и банковского сектора http://www.bis.org/publ/bcbs189_dec2010.pdf

- Финансовые рейтинги банков / Banki.ru: [Электронный ресурс]. — Режим доступа: – URL: www.banki.ru

- "Основные условия получения и погашения кредитов, предоставляемых Банком России"

- Теория менеджмента. Процессы принятия решений в организации

- Операции коммерческих банков (Особенности деятельности коммерческих банков)

- Особенности кредитного договора, порядок его заключения, изменения условий и расторжения. Меры, принимаемые банком при нарушении условий кредитного договора (Порядок заключения, изменения условий и расторжения кредитного договора)

- Законность и правопорядок (Понятие законности, ее характеристика. Законность и демократия. Правопорядок: черты, содержание, функции)

- Государственные пособия гражданам, имеющим детей (Характеристика законодательной базы и нормативное регулирование назначения пособий гражданам, имеющим детей)

- Сущность, состав и значение оборота торговли

- Понятие, признаки и правовое регулирование несостоятельности 'банкротства'

- Информационная технология – совокупность средств и методов сбора, обработки и передачи данных

- Анализ и тенденции развития сетевой розничной торговли на примере розничной торговой сети

- Технология предоставления дополнительных и сопутствующих услуг в гостинице с западным менеджментом

- Кредит и его функции (Формы и виды кредита)