Конкурентные стратегии фирм на внутреннем или мировом рынке

Содержание:

ВВЕДЕНИЕ

Развитие в России рыночных отношений, коренной переворот в курсе развития страны оказывают существенное влияние на все сферы жизнедеятельности. На сегодняшнем этапе экономическая сфера является наиболее важной составляющей целенаправленного и эффективного развития российского общества. Экономическая сфера оказывает наиболее существенное влияние на все области человеческой деятельности. В результате произошло распространение применения экономических категорий на другие области деятельности. События последних лет особенно ярко обозначили роль конкуренции в развитии производительных сил и её универсальное воздействие на развитие национальной экономики и мирохозяйственные связи. Главным содержанием функционирования экономической системы являются конкуренция и конкурентная борьба, выступающие ключевыми категориями в общей схеме категорий рыночного механизма.

В последнее время возросло значение стратегического поведения, позволяющего организации выживать в конкурентной борьбе в долгосрочной перспективе. Все предприятия в условиях жесткой конкурентной борьбы и быстро меняющейся ситуации должны не только концентрировать внимание на внутреннем состоянии дел в самой фирме, но и вырабатывать долгосрочную стратегию, которая позволила бы им успевать за изменениями, происходящими в их окружении[1 c 12]. Появление новых запросов и изменение позиции потребителя, возрастание конкуренции за ресурсы, интернационализация и глобализация бизнеса. А также появление новых неожиданных возможностей для бизнеса, развитие информационных сетей, делающих возможным молниеносное получение и распространение информации, широкая доступность современных технологий, изменение роли человеческих ресурсов, а также ряд других причин привели к резкому возрастанию значения стратегического управления.

Стратегическое управление в каждый данный момент фиксирует, что организация должна делать в настоящем, чтобы достичь желаемых целей в будущем. Учитывая то, что окружение и условия жизни организации будут меняться [3 c 15].

Цель данной работы - выбор и обоснование конкурентной стратегии и тактики управления организацией на различных этапах развития.

Задачами является определение сущности стратегического управления, рассмотрение порядка разработки и реализации стратегии развития предприятия, анализ факторного воздействия внешнего окружения на организацию и анализ ее внутренней среды, разработка и оценка вариантов решения по определению предпочтительного направления развития и составление плана работ и организация его выполнения.

Объектом исследования является конкурентная стратегия промышленных предприятий.

Предметом исследования является система управления предприятия.

Теоретической основой написания курсовой работы являются труды отечественных и зарубежных авторов по изучаемым вопросам и проблемам.

Методологической основой написания курсовой работы является использование в процессе проводимых исследований совокупности различных методов: анализа, тестирования, исследования, экспертных, экономико-математических оценок.

1. ОБЩИЕ ПРИНЦИПЫ ФОРМИРОВАНИЯ СТРАТЕГИИ РАЗВИТИЯ ПРЕДПРИЯТИЯ И ОСУЩЕСТВЛЕНИЯ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

1.1 Стратегия как ключевой элемент системы управления предприятием

Тактика — это более детализированное, специальное планирование развития конкретной ситуации в течение ограниченного периода (как правило, менее одного года)[5 c 250].

Например:

• предварительные коммерческие предложения;

• проводимая в течение трех месяцев рекламная кампания с целью продвижения на рынок новой продукции;

• предложения и контрпредложения администрации фирмы или профсоюза во время заключения ежегодных трудовых соглашений, определяющих величину зарплаты.

Очевидно, что тактика соподчинена стратегии, которая является одной из ключевых составляющих управления. Выбор стратегии и её реализация представляют основную часть содержания стратегического управления (см.приложение 1).

Для фирмы стратегическое планирование является важнейшим условием эффективного управления ее развитием.

Методы планирования занимают одно из главных мест в управлении современной корпорацией, а также при разработке и реализации инструментов экономической политики на правительственном уровне управления[1 c 277]. С одной стороны, они выполняют функцию снижения неопределённости развития, создают устойчивые ожидания относительно будущего управляемой системы, а с другой, выполняют функцию механизма обучения, отбора эффективных решений, накопления полезного опыта. Эти методы изначально родились на микрохозяйственном уровне, стратегическое планирование получило широкое распространение в корпорациях[5 c 251]. Таким образом, отличие данного планирования от всеобъемлющего состоит в том, что стратегическое планирование предназначено для решения широкомасштабных задач и этапов развития экономической системы.

Обычно цель стратегического планирования состоит в необходимости осуществления эффективного управления экономическими изменениями. А его результатом обычно выступают новые продукты, технологии, рынки, а также их комбинации, организации. Существующие классические подходы к разработке стратегии развития экономической системы упускают из виду инерцию эволюционных изменений, как бы выводя её из системы плана и его реализации[1 c 279].

Именно указанное свойство, что планирование, стратегия есть эволюционирующий вместе с системой элемент, а не что-то воздействующее на неё экзогенно, должно определять качество стратегии и тактики фирмы. Следовательно, можно говорить о том, что разработка стратегии развития любого уровня экономики и подготовка плана должны включать имманентные особенности эволюционного процесса данного и сопряжённых с ним уровней[6 c 67]. В этом смысле происходит преобразование этапов решения стратегических проблем, включавших ранее осознание необходимости решения проблемы, формулировку вариантов их решения, оценку вариантов по критерию привлекательности, процедуру выбора одного или несколько вариантов. В названную схему добавляется ещё один этап выявление закономерностей эволюционного процесса системы и оценка потенциальной эффективности происходящих управляемых и неуправляемых изменений.

Стратегия дает ответ на вопрос: "Каким способом, с помощью каких действий организация сумеет достичь своих целей в условиях изменяющегося и конкурентного окружения?" Такое понимание стратегии исключает детерминизм в поведении организации, так как стратегия определяет свободу выбора в соответствии с изменяющейся ситуацией[5 c 252].

Суть стратегического управления заключается в том, что, с одной стороны, в организации существует четко организованное комплексное стратегическое планирование, с другой, структура управления фирмой адекватна "формальному" стратегическому планированию и построена так, чтобы обеспечить выработку долгосрочной стратегии для достижения целей фирмы и создание управленческих механизмов реализации этой стратегии через систему планов.

Стратегический менеджмент одно из направлений менеджмента, главная задача которого состоит в выработке генерального курса долгосрочных (перспективных) целей корпорации и разработке конкретных программ для их достижения[1 c 277].

Стратегический менеджмент рассматривает широкий круг вопросов, связанных с проблемами управления компаний на стратегическом уровне.

В эффективно управляемых предприятиях стратегии разрабатываются во всех сферах и по всем направлениям их деятельности и ориентированы на решение таких задач, как:

– адаптация системы к изменяющимся экзо- и эндогенным факторам или условиям;

– проведение необходимых изменений в структуре и функциях системы и ее основных звеньях;

– создание организационной структуры, соответствующей данным изменениям;

– подбор, обучение и удержание управленческих кадров, способных реализовать данные стратегические изменения на практическом уровне управления деятельностью всех структурных компонентов системы (см.приложение 2).

Стратегическая область деятельности руководства любого предприятия включает в себя ряд следующих определенным образом направленных стратегий [4 c 31].

Прежде всего, это стратегия развития предприятия, в рамках которой осуществляется определение смысла существования (миссии), цели, задач и требующихся для их реализации ресурсов [6 c 65]. Как показывает практика, эффективное развитие предприятия невозможно без адекватной стратегии управления персоналом (кадровой политики). Она включает в себя совокупность действий по отношению к сотрудникам предприятия, позволяющих добиться реализации организационных целей развития.

1.2 Конкуренция как стратегический успех предприятия

Конкуренция, будучи одним из сущностных признаков рынка, выступает фактором, регулирующим соответствие частных и общественных интересов, то есть той «невидимой рукой» (А. Смит), уравнивающей нормы прибыли в целях оптимального распределения труда и капитала. Под конкуренцией понимается соперничество на каком-либо поприще между отдельными юридическими или физическими лицами (конкурентами), заинтересованными в достижении одной и той же цели. С точки зрения предприятия, ею является максимизация прибыли за счет завоевания предпочтений потребителей[3].

Присутствие конкурентов на рынке создает элемент состязательности, ибо продавцы борются за право более эффективно удовлетворить их, сделать покупателя своим постоянным клиентом. Конкуренция есть неотъемлемая часть рыночных отношений, способствующая расширению предложений на рынке, внедрению новых видов продукции и сервисного обслуживания потребителей [7 c 50].

Конкурентоспособность товара (услуги) – решающий фактор его экономического успеха на развитом рынке [8, с. 45]. Это многоаспектное понятие означает соответствие услуги условиям рынка, конкретным требованиям потребителей не только по своим качественным характеристикам, но и по коммерческим и иным условиям реализации (цена, каналы сбыта в условиях широкого предложения аналогов). Поскольку за товарами и услугами стоят их производители, то можно с полным основанием говорить о конкурентоспособности предприятий, фирм и регионов, в которых они базируются.

Первый подход основывается на понимании конкуренции как соперничества за достижение лучших результатов на каком-либо поприще [7 c 53]. В данном определении она понимается как особый вид честной экономической борьбы, в которой при наличии равных шансов у каждой из претендующих сторон верх одерживает более умелая, предприимчивая, способная сторона; борьбы за лучшие условия производства и реализации продукции, купли и продажи товаров; борьбы за долю рынка, получение максимальной прибыли или за достижение иных конкретных целей.

При втором подходе (в рамках классической экономической теории) конкуренция рассматривается как неотъемлемый элемент рыночного механизма. А. Смит трактовал ее как поведенческую категорию, когда индивидуальные продавцы и покупатели соперничают на рынке соответственно за более выгодные продажи и покупки, а та самая «невидимая рука» рынка координирует деятельность его участников [7 c 55].

Здесь она выступает в качестве силы, обеспечивающей взаимодействие спроса и предложения и уравновешивающей рыночные цены. В результате соперничества продавцов и покупателей устанавливается общая, так называемая равновесная цена на однородные товары и складывается конкретный вид кривых спроса и предложения. По определению того же А. Смита: «Конкуренция обеспечивает функционирование рыночного механизма ценообразования» [9].

Третий подход, рассматриваемый в современной микроэкономической теории [7 c 54], характеризует конкуренцию как некое свойство рынка. В зависимости от уровня ее развития выделяются различные типы рынков, для каждого из которых свойственно конкретное поведение экономических субъектов. Под конкуренцией в этом случае подразумевается не столько соперничество, сколько степень зависимости общих рыночных условий от поведения отдельных участников рынка.

Для исследователей проблемы важно различать термины «конкуренция» и «соперничество». Последний в современном понимании относится к действительному поведению субъектов экономической деятельности, тогда как термин «конкуренция» – к определяющей сервис, реклама. Как комплекс потребительских и стоимостных (ценовых) характеристик товара конкурентоспособность определяет его успех на рынке, то есть преимущество одного продукта перед другим рынка модели, используемой для предсказания поведения на нем.

Иногда конкуренция актуальна не столько внутри рынка, сколько за рынок. Даже одна фирма может действовать на нем в соревновательных условиях, если барьеры входа невелики и есть потенциальная угроза появления конкурентов [2].

Что касается понятия эффективной конкуренции, то и здесь существуют различные мнения. Так, австро-американский экономист и социолог Й. Шумпетер считает, что она возможна лишь в условиях динамичной экономики, где непрерывный поток нововведений трансформирует статическую ситуацию [3].

Именно динамическую конкуренцию, стимулируемую стремлением к получению сверхприбылей за счет преимущества в издержках и качестве самого продукта, ученый и называл эффективной конкуренцией.

В этом смысле она, с точки зрения экономического роста, представляет собой соперничество нового со старым, ибо конкурентными могут быть только новые товары, новые технологии, новые источники обеспечения потребностей, новые типы организации [7 c 50].

Конкурентные преимущества составляют основу обеспечения конкурентоспособности предприятия в условиях рыночной экономики. При активном развитии конкуренции стратегический успех фирмы, прочность ее позиции зависят от обладания длительным и устойчивым преимуществом. Длительность последнего определяется способностью предприятия сохранять и обеспечивать его защиту, а также одновременно генерировать новые идеи и разработки быстрее и эффективнее своих конкурентов. В условиях насыщения рынка и значительного превышения спроса над предложением это приобретает все большее значение. Стратегическое управление призвано обеспечить фирме выживание в долгосрочной перспективе.

Она должна успешно справляться со своими производственными (и финансовыми) задачами, а ее деятельность – удовлетворять потребности тех, кто входит в сферу делового взаимодействия. Это касается покупателей, сотрудников фирмы и её собственников.

Продукт организации, который стабильно будет находить покупателей, должен быть интересным для покупателя настолько, чтобы он не пожалел отдать за него деньги; быть привлекательным более, чем аналогичный или схожий по потребительским качествам продукт, производимый другими фирмами [6 c 60]. Продукт с такими свойствами обладает, скорее всего, конкурентными преимуществами. И понятно, что предприятие успешно существует и развивается только в случае, если его продукт является именно таким.

Рассмотрение вопроса создания и сохранения конкурентных преимуществ предполагает анализ отношений и взаимодействия трёх субъектов рыночной среды [8]. Первый – это фирма, производящая конкретный продукт. Второй – покупатель, который готов его купить или не желает его приобрести. Третий субъект – это конкуренты, продающие продукцию, удовлетворяющую те же потребности покупателя, что и продукт первой фирмы.

Получается, что конкурентные преимущества – это заключённая в продукте ценность, побуждающая человека его купить. Образуются они разными путями.

Во-первых, конкурентные преимущества может иметь сам продукт [7 c 50]. Например, его ценовая характеристика. Очень часто покупатель приобретает товар только потому, что он дешевле другого, обладающего аналогичными потребительскими свойствами. Имеет значение и его дифференциация, когда продукт обладает рядом отличительных особенностей, делающих его привлекательным для покупателя. Она не обязательно связана с потребительскими (утилитарными) качествами продукта (надёжность, простота использования, хорошие функциональные характеристики и т.п.) и подчас не имеет никакого к ним отношения (к примеру, его марка).

Во-вторых, фирма может пытаться создавать своему продукту конкурентное преимущество непосредственно на рынке – за счет монополизации его части. Подобная ситуация безусловно противоречит рыночным отношениям (покупатель лишён возможности выбора), однако на практике многим фирмам удаётся не только создавать таким образом преимущество для своего продукта, но и удерживать его достаточно долго [3].

Применительно к деятельности предприятия швейцарский экономист Э. Рюли выделяет три вида конкурентных преимуществ [8].

1. «Отработавшие» или отраслевые стандарты – как обязательное условие выживания на определенном рынке.

2. «Сохраняющие силу», обеспечивающие в кратко- и среднесрочной перспективах конкурентные преимущества предприятию, однако требующие максимального использования и защиты. Они не могут быть базой долгосрочной стратегии. Задача соперников – выявить и нейтрализовать такие конкурентные преимущества.

3. «Устойчивые» преимущества имеют стратегическое значение, так как обладают защитой на протяжении длительного времени. Попытка их воспроизведения способна обернуться неудачей для конкурентов и им следует ориентироваться на разработку собственных ключевых компетенций.

Их ускорение в окружающей среде, глобализация бизнеса, изменение позиции потребителя, появление новых запросов и неожиданных возможностей, а также ряд других причин привели к резкому возрастанию значения стратегии и стратегического планирования в жизни организации, сделали анализ среды важным инструментом управления ею [4 c 40].

Такой анализ помогает менеджерам разных уровней обеспечивать баланс между предприятием и средой путём создания продукции и обмена её во внешней среде на необходимые для жизнедеятельности предприятия ресурсы. В процессе взаимодействия с внешней средой менеджера интересует, прежде всего, то, как поведет себя предприятие в долгосрочной перспективе, чтобы в условиях конкурентного взаимодействия с другими предприятиями поддерживать баланс в обмене с внешней средой и обеспечивать при этом устойчивое функционирование предприятия.

Данный подход позволяет более качественно систематизировать конкурентные преимущества товара или услуги и создает предпосылки для определения эффективности методов оценки в процессе деятельности современных предпринимательских образований [4 c 40].

2 КОНКУРЕНТНЫЕ СТРАТЕГИИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ НА ВНУТРЕННЕМ И МИРОВОМ РЫНКАХ

2.1 Процесс стратегического управления предприятием

Процесс стратегического управления достаточно сложен, при этом основные трудности, как правило, связаны с получением необходимого объема достоверной внешней информации и эффективностью реализации стратегического плана.

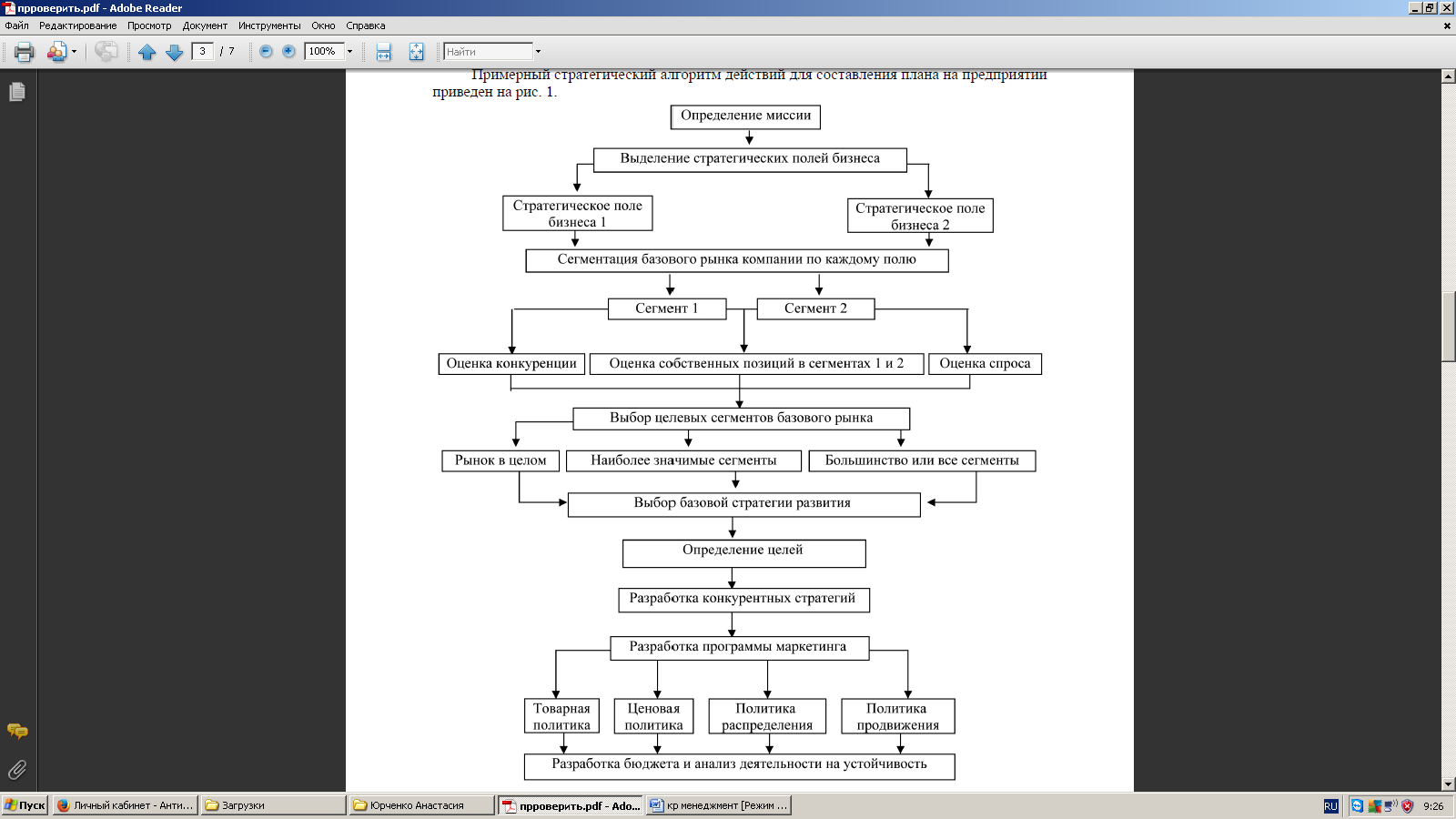

При определении миссии предприятия необходимо понимание стратегического поля бизнеса, в котором она действует. С этой целью важно выделить виды деятельности, которые могли бы стать самостоятельным бизнесом [1 с 280]. Предложенные виды деятельности, рыночные сегменты, продуктово-рыночные комбинации и направления их развития позволяют сформулировать базовые стратегии конкуренции для каждого из выделенных стратегических полей бизнеса, определить необходимые для них ресурсы и производственные возможности. В рамках выбранных базовых стратегий формулируются рыночные цели для каждого сегмента. То есть цели предприятия могут быть объединены в две группы [1 c 281]:

- цели внеэкономического характера, связанные с интересами руководителей и владельцев или с социальными задачами;

- цели маркетинга, задаваемые относительно уровня продаж, прибыли и покупателей. Результирующим моментом является интеграция целей и разработка общего плана действий предприятия на рынке.

В качестве целей могут быть заданы: объем продаж в физическом выражении (наиболее репрезентативный индикатор); выручка или объем продаж в стоимостном выражении (наиболее легко интегрируемый с другими финансовыми показателями); доля рынка (оценка конкурентоспособности) [5 с 255]. Исходя из поставленных целей разрабатываются конкурентная стратегия, а также программы маркетинга, наиболее полно учитывающие особенности и потребности сегмента. Более детально разрабатывать конкурентную стратегию предприятия необходимо, если в качестве базовой выбрана стратегия дифференциации.

К основным группам стратегий относятся стратегии:

а) рыночного лидера;

б) «бросающего вызов»;

в) «следования за лидером»;

г) специалиста (работа на одном (нескольких) сегменте, на котором предприятие стремится занять доминирующее положение) [5 c 254].

В конечном итоге промышленные предприятия решают задачу конкурентного позиционирования. Они должны определить занимаемую конкурентную позицию для адекватной оценки своего положения, приобретения реальных рычагов влияния на рынок, выработки стратегий дальнейшего взаимодействия, эффективной демонстрации внешнему окружению собственных конкурентных преимуществ и определения стратегических задач дальнейшего повышения конкурентоспособности.

Конкурентная позиция формируется в процессе осуществления конкурентных действий (воздействий на конкурентов и их противодействия), в ходе которых реализуется потенциал конкурентоспособности предприятия. Совокупность конкурентных действий, направленных на изменение или удержание занимаемой конкурентной позиции, называется конкурентным позиционированием [1 c 281]. При определении конкурентных позиций важную роль играют навыки и умения руководителя, подготовленность и слаженность работы команды, интуиция, готовность руководителя к принятию поворотных, кардинальных решений. Для реализации предпринимаемых инициатив необходима ресурсная поддержка.

Определение конкурентных позиций предприятия предполагает анализ показателей конкурентных материальных и нематериальных активов [4 c 35]. Первые формируются исходя из значений доли рынка, финансовой устойчивости предприятия, его независимости от поставщиков и потребителей; вторые в значительной степени отражают способность к инициативе и реализации идей. После определения конкурентной позиции осуществляется выбор форм и методов конкурентных действий. Все это находит отражение в конкурентном взаимодействии.

Стратегии конкурентного позиционирования могут быть самыми разнообразными — от монопольного конкурентного позиционирования до кооперативного и партнерского. Тактики конкурентного позиционирования могут заключаться в ослаблении и уничтожении противника, выгодной сдаче позиций, уходе от конкурентного взаимодействия, партнерстве, вынужденном союзе [1 c 280].

Анализ процесса конкурентного позиционирования позволяет промышленным инновационно-ориентированным предприятиям повысить эффективность управления данным процессом. Оценка реализации стратегического плана маркетинга в целом может проводиться поквартально, при этом цели и результаты сопоставляются ежемесячно [4 c 35].

С точки зрения взаимодействия структурных подразделений компании ключевыми моментами являются качество обработки и передачи маркетинговой информации, ее структуризация и своевременность обмена.

Опыт формирования информационных систем в промышленности показывает, что основные трудности связаны с созданием «атмосферы востребованности» маркетинговых данных, а также с выработкой у сотрудников «немаркетинговых» подразделений понимания востребованности содержащегося у них ресурса. Подчеркнем также важность проблем структуризации маркетинговой информации и алгоритмизации процессов обмена маркетинговыми данными [5 c 258].

Таким образом, необходимым базисом является координация работы соответствующих служб, связанных с реализацией миссии предприятия. Важна их взаимоувязанность и максимальная интегрированность в рамках реализации маркетинговой деятельности, выполнения важнейших принципов управления, актуальных для любого подразделения предприятия.

Очевидно, что взаимодействие подразделений в рамках системы стратегического управления предприятием должно строиться на принципах межфункциональной координации структурных подразделений, обеспечивающей единое информационное пространство.

Проведенное исследование показало, что на многих отечественных промышленных предприятиях существует ряд типичных проблем, связанных с отсутствием комплексного и периодического анализа маркетинговых данных (например, данных о продажах), а также координации в процессе планирования и контроля. Существующие базы маркетинговых данных остаются, как правило, невостребованными и используются только в печатном виде руководством службы маркетинга и реализации [2]. Функции анализа, планирования, контроля не всегда осуществляются комплексно. Зачастую не применяются современные методы анализа и планирования, нерационально используется инструментарий менеджмента.

В этих условиях для эффективного использования маркетинговой информации в целях стратегического управления можно дать следующие рекомендации.

При отсутствии на предприятии общей маркетинговой информационной системы, сети и базы данных целесообразно рассмотреть возможность выделения специалиста по сбору и обработке маркетинговой информации, данных о планировании, отчетности и сбыте. Предлагаемая система отчетов о продажах должна быть тесно интегрирована с банками данных. Накопление информации за 2–3 квартала даст возможность перейти к прогнозированию и планированию показателей объема продаж, суммы покрытия и доходности не только по продуктовым группам и продуктам, но и по сбытовым группам, регионам, клиентам (контрагентам), целевым сегментам и т. д [4 c 14].

С точки зрения организации маркетинга для выполнения функций анализа, планирования и отчетности по маркетингу представляется целесообразным введение в структуру предприятия должности контролера с непосредственным подчинением директору. Основными функциями контролера могут быть ведение банков данных и сводного учета контактов с крупными клиентами; анализ ухода старых и прихода новых клиентов; ведение сводного учета карточек крупных клиентов; разработка сводных прогнозов и планов продаж; разработка бюджета маркетинга, контроль выполнения [4 c 40].

Примерная схема взаимодействия структурных подразделений компании в процессе планирования показана в Приложении 3.

Организация взаимодействия структурных подразделений компании с участием контролера в процессе разработки планов может быть следующей [3]:

1. Плановый отдел промышленного предприятия и руководство службы маркетинга формируют для отдела сбыта нормативы (контрольные цифры): критические объемы продаж, обеспечивающие минимально допустимую загрузку мощностей, в разрезе продуктовых групп и цехов; критические соотношения между оплатой в деньгах и зачетами, обеспечивающие минимально допустимую сумму оплаты, прейскурантные цены, нормативы сумм покрытия по продуктовым группам.

2. Руководители сбытовых групп, исходя из контрольных цифр и нормативов, результатов анализа сбытовой статистики прошлых периодов, полученных прогнозных значений сбыта и заключенных долгосрочных договоров с крупными клиентами, формируют прогноз сбыта (проект плана) на следующий год.

3. Контролер сводит все проекты планов в общий проект плана реализации и проверяет его на соответствие стратегическим предпосылкам (действующему стратегическому плану), заданным нормативам и контрольным цифрам; формирует различные разрезы плана (по клиентам, регионам, важнейшим показателям).

В процессе реализации плана продаж, а также в рамках стратегического управления предприятием можно дать ряд практических рекомендаций, связанных с взаимодействием структурных подразделений и, как правило, являющихся типичными для большинства промышленных предприятий вне зависимости от специфики выпускаемой продукции [7 c 47]:

1. Безусловное удержание крупных клиентов путем интенсификации контактов с ними, ведение клиентской карточки, включающей контакты и мероприятия.

2. Увеличение объемов закупок крупными клиентами. Данная задача решается совместно отделом маркетинга, производственными и сбытовыми подразделениями.

3. Привлечение новых крупных клиентов. Это прерогатива отдела маркетинга, который собирает информацию о потенциальных клиентах из внешних баз данных и других источников и реализует мероприятия по привлечению новых крупных клиентов.

4. Возможное уменьшение числа мелких клиентов для снижения затрат на обслуживание путем передачи их оптовым фирмам — крупным клиентам.

Эффективная инновационная стратегия развития предприятий и страны в целом, несмотря на создание дополнительных институтов и выделение значительных финансовых ресурсов из бюджета формируется достаточно медленно.

Инновационная стратегия представляет собой целенаправленную деятельность по определению важнейших направлений, выбору приоритетов перспективного развития предприятия [1 c 283].

В зависимости от конкретных условий микро- и макросреды выделяют два типа инновационной стратегии: адаптационный, носящий пассивный характер, и творческий, активный. Сущность адаптационной стратегии состоит в проведении частичных, непринципиальных изменений, которые, не будучи кардинальными, позволяют усовершенствовать ранее освоенные продукты, технологические процессы и услуги в рамках уже сложившихся на фирме тенденций деятельности [5 c 255]. Предприятия выходят на рынок нововведений не в качестве первого продавца, а вслед за ним, когда уже можно тщательно изучить реакцию рынка на предложенное новшество. Поэтому инновации в данной стратегии выступают как форма вынужденной ответной реакции на изменения внешней среды для того, чтобы не потерять завоёванные рыночные позиции. В условиях стабильных товарно-денежных отношений адаптационная стратегия малоэффективна. Здесь инновации, как правило, должны становиться исходной базой для повышения конкурентоспособности продукции, расширения и укрепления рыночных позиций; иначе говоря, активным средством бизнеса, составляющим суть стратегии иного типа, т. е. творческой [8].

А.К. Федотов состав стратегий инновационного развития предприятий определяет видами предполагаемых инноваций: созданием и освоением новых видов продукции (услуг), технологий, способов организации производства, рынков, структуры, систем управления, научного инструментария. Реализация данных стратегий обеспечивает достижение инновационных целей, которые представляют собой желаемый результат инновационной деятельности предприятия.

На основании этого автор под инновационным развитием предприятий предлагает понимать количественное и качественное увеличение инновационного потенциала данного предприятия в результате осуществления им инновационной деятельности [3].

Т.А. Кузнецова, О.В. Рыкун, М.А. Скутин целью управления стратегией инновационного развития называют обеспечение долговременного функционирования промышленного предприятия на основе эффективной организации инновационных процессов и высокой конкурентоспособности инновационной продукции.

Управление стратегией инновационного развития находит свою реализацию в целях и задачах тактического уровня, выполнение которых обычно четко определено или ограничено во времени и связано с конкретными сроками решения необходимых задач или этапами функционирования инновационных процессов [1 c 250].

С.В. Свиридова сущность системы управления формированием и реализацией стратегии инновационного развития раскрывает через объединение процессной, функциональной и исполнительской подсистем на основе прямых и обратных связей, взаимосвязей с внешней средой, а также их методического, ресурсного, нормативного, информационного и вспомогательного обеспечения [4 c 31].

Содержание системы управления формированием и реализацией стратегии инновационного развития определяется совокупностью этапов стратегического инновационного развития на основе целенаправленного упорядоченного сочетания отдельных элементов инновационно-производственной деятельности, определения направления стратегических изменений, распределении функций, полномочий и ответственности в соответствии со структурой функциональной подсистемы и обеспечения реализации стратегического развития в соответствии с составом исполнительской подсистемы. При этом следует ориентировать работу системы на самоуправление, самоорганизацию, саморазвитие [2].

Система управления формированием и реализацией стратегии инновационного развития строится с учетом следующих требований:

1) комплексность стратегического развития экономических процессов и явлений;

2) учет внешних и внутренних условий стратегического развития;

3) обеспечение высокого качества всех процессов в системе стратегического развития

Управление стратегией инновационного развития предусматривает реализацию следующих направлений: кадровое развитие; использование и расширение внутренних возможностей предприятия; модернизация существующею производственного потенциала предприятия на основе использования имеющихся возможностей; внедрение инновационных достижении в производственно-технологическую базу предприятия; использование отраслевых возможностей; содействие модернизации производственного потенциала предприятия отраслевыми ресурсами; реализация отраслевых и федеральных программ развития [5 c 200].

2.2 Глобальная и внутренняя конкуренция промышленных предприятий в инновационной экономике

(на примере черной металлургии)

В настоящее время в России в черной металлургии осуществляют свою деятельность около восьмисот промышленных предприятий [11, с. 6]. Все предприятия можно разделить на три группы:

- крупные предприятия холдингового типа, к которым условно можно отнести «ЕвразХолдинг», ОАО «Магнитогорский металлургический комбинат», ОАО «Новолипецкий металлургический комбинат», ОАО «Се-версталь»;

- средние предприятия - ОАО «ЗСМК», ОАО «НТМК», ОАО «НОСТА», ОАО «КМК», ОАО «ОЭМК», среди них также имеется большое количество предприятий, с холдинговой структурой

- малые предприятия.

Необходимо отметить, что в зависимости от критериев, которые являются основой составления рейтингов, различные предприятия могут попадать в ту или иную группу. Согласно «World Steel Association» (WSA - международная ассоциация предприятий-производителей стали, наиболее признаваемая международным профессиональным сообществом металлургов организация) в 2016 г. по критерию производства стали в тоннах за 2015 г. был составлен рейтинг мировых производителей стали.

В первые 40 компаний вошло три предприятия, основу которых оставляют инвестиции российского капитала. Среди них «ЕвразХолдинг», занявшее 17-е место в рейтинге, ОАО «Магнитогорский металлургический комбинат» - 30-е место рейтинга и ОАО «Новолипецкий металлургический комбинат» - 31-е место. Также в данный рейтинг попало два предприятия из США – «United States Steel» - 13-е место в рейтинге и «Nucor» - 15-е место соответственно.

Выше перечисленные предприятия не только входят в группу лидеров мирового металлургического бизнеса, но одновременно являются безусловными лидерами национальных экономик, на основе которых выстраивается менее масштабный бизнес и развиваются отдельные территории. Также они являются крупнейшими налогоплательщиками и ведут успешную конкурентную борьбу на мировом и внутренних рынках черных металлов и продукции из них.

История создания легендарной «Магнитки» начинается с XVIII в. 27 октября 1752 г. Оренбургская губернская канцелярия выдала документ, согласно которому два предпринимателя Твердышев и Мясников имели право разрабатывать руду и строить заводы на реках Авзян и Тирлянка. С этого момента началась история предприятия.

Сегодня ОАО «Магнитогорский металлургический комбинат», занимая 30 место рейтинга WSA по итогам 2015 г., входит в число крупнейших мировых производителей стали и прочно удерживает одно из лидирующих позиции среди предприятий черной металлургии России.

ОАО «ММК» производит пятую часть всей металлопродукции, реализуемой на внутреннем рынке страны. В 2015 г. объем производства в России составил 11,3 млн. т. агломерата, 5,4 млн. т. кокса, 9,5 млн. т. чугуна, 11,7 млн. т. стали и 10,6 млн. т. товарной металло-продукции. По сравнению с 2014 г. выпуск товарной металлопродукции в ОАО «ММК» увеличился на 4 %. Активы предприятия в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная от подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. ОАО «ММК» производит широкий сортамент металлопродукции с преобладанием продукции с высокой долей добавленной стоимости.

В 2015 г. группой компаний, входящих в предприятие, было произведено 12,2 млн. т. стали и 11,2 млн. т. товарной металлопродукции. Выручка за 2015 г. составила 9,306 млрд. долл., EBITDA – 1,336 млрд. долл., рентабельности по EBITDA – 14,4 %.

В 2015 г. доля предприятия в производстве металлопроката на внутреннем рынке составила 18 %.

В 2015 г. объем поставок продукции предприятия на внутренний рынок возрос до 7,2 млн. т., что составляет 67 % от общего объема продаж. Основными регионами сбыта продукции предприятия на внутреннем рынке традиционно являются Урал и Поволжье, на которые приходится 69 % от внутренних продаж. Структура региональной отгрузки определяется концентрацией крупнейших отраслевых потребителей в этих регионах и существенно не меняется на протяжении многих лет. Другим крупным рынком сбыта металлопродукции является Центральный регион, на который приходится 10 % от общего объема отгрузки на внутренний рынок и 6 % отгрузки - на регионы Сибири.

Основными отраслями-потребителями металлопродукции, производимой предприятием на внутреннем рынке, являются предприятия трубной отрасли и машиностроения (в т. ч. автомобилестроительные предприятия), на которые в 2015 г. приходилось порядка 48 % продаж на внутреннем рынке.

При организации экспорта ОАО «ММК» ориентировано на рынки Ближнего Востока, Европы, а также Азии и Дальнего Востока. Объем экспортных поставок в 2015 г. составил 3,5 млн. т. металлопроката.

Предприятие реализует разработанную и постоянно корректируемую долгосрочную инвестиционную программу, направленную на выпуск и увеличение объемов продукции с высокой добавленной стоимостью. За период с 2000 по 2015 гг. на реализацию данной программы ОАО «ММК» проинвестировало 8,8 млрд. долл., значительная часть которых была направлена на создание уникального для России комплекса толстолистового проката - стана 5000, запущенного в эксплуатацию в 2009 г., и комплекса - стан 2000 холодной прокатки, его назначение – выпуск высококачественного и оцинкованного проката.

История другого лидера российской черной металлургии - ОАО «Новолипецкий металлургический комбинат» началась в 1929 г., когда партийной организацией Центрально - Черноземной области РСФСР было принято решение о начале строительства Липецкого металлургического завода. Сегодня при производственной мощности более 15 млн. т. стали в год, предприятие произвело 12,1 млн. т., но при этом ОАО «НЛМК» является ведущим поставщиком слябов и трансформаторной стали на мировом рынке, а также крупнейшим российским поставщиком продукции с высокой добавленной стоимостью, включая прокат с полимерным покрытием, оцинкованную и электротехническую сталь, сортовую металлопродукцию. Доля продукции с высокой добавленной стоимостью в 2015 г. составила 35 %.

Располагая современными производственными мощностями, которые по уровню технологичности не уступают ведущим западным производителям, предприятие по производству слябов занимает 1-2 место с долей около 12 % мирового рынка, а по производству трансформаторной стали 3 - 4 место с долей около 10 %.

Предприятие успешно развивает вертикальную интеграцию, что позволяет ему контролировать всю цепочку создания металлопродукции от добычи сырья до финальной обработки и поставки стали потребителям. Одновременно большое внимание уделяется и вопросам производства широкого сортамента продукции. С 2009 по 2015 гг. было выпущено 100 новых марок стали (сортовой и плоский прокат).

Предприятие имеет широкую географическую диверсификацию бизнеса по рынкам сбыта, поставляя свою продукцию более чем в 70 стран мира. Конкурентоспособность продукции на мировом рынке ОАО «НЛМК» обеспечивает за счет низкой себестоимости по сравнению с другими мировыми производителями. Прибыльность компании одна из наиболее высоких в отрасли. При выручке от продаж в 11,73 млрд. долл. в 2015 г. рентабельность EBITDA составила 19,45 %. Только 33 % продаж осуществляется на внутренний рынок.

Такие показатели позволяют предприятию обеспечивать занятость 60,4 тыс. чел., из которых 29,6 тыс. чел. работает на липецкой площадке.

Предприятие постоянно инвестирует в основные средства. Так, в 2012-2015 гг. в строительство и приобретение основных фондов было проинвестированно 7,5 млрд. долл., что позволило расширить вертикальную интеграцию и достичь 100 % самообеспеченности в железорудном концентрате, 100 % самообеспеченности в коксе, 80 % самообеспеченности в металлоломе и на 56 % обеспечить себя электроэнергией. Но кроме того предприятие перевело производство на новейшие технологии и 80 % производства стали - это конвертерная технология, а 20 % производства — использование электродуговых печей.

«United States Steel Corporation» крупнейшее по итогам 2015 г., комплексное предприятие черной металлургии США, которое было основано в 1901 г. с самым большим уставным капиталом в истории – 1,4 млрд. долл. В его создании принимали участие «легенды мирового бизнеса» - А. Карнеги, Дж. П. Морган и Ч. Шваб.

В 2015 г. производственные мощности предприятия позволяли ему производить 29,3 млн. т. продукции широкого ассортимента со значительной долей добавленной стоимости, которая была востребована строительной индустрией, газовой и нефтяной промышленностью, энергетикой, тяжелым машиностроением, автомобильной промышленностью, приборостроением, производством контейнеров и т.д.

В 2015 г., обладая активами на общую сумму 15,350 млрд. долл., предприятие реализовало продукции на 19,9 млрд. долл., в т.ч. 22 млн. т. стали., получив при этом 265 млн. долл. прибыли от операционной деятельности, но при этом имея 53 млн. долл. чистого совокупного убытка.

Основными рынками для продукции предприятия являются рынки Северной Америки и Европы.

Для того, чтобы оставаться лидером на североамериканском рынке «US Steel» уделяет большое внимание вопросам разработки и применения новейших производственных технологий и новых видов продукции. Только в рамках предприятия функционирует четыре научно-исследовательских центра, занимающихся этими вопросами.

В своем ежегодном отчете Председатель Совета директоров предприятия Дж. П. Сурма отмечал, что высочайшим достижением он видит рекордно низкий уровень индекса травматизма и заболеваемости сотрудников предприятия, общее число которых в 2015 г. превысило 42 тыс. чел.

Сегодня предприятие инвестирует значительные средства в производство кокса и его заменителей, пытаясь одновременно решить две важнейшие задачи: во-первых, обеспечить себя технологически необходим топливом, а, во-вторых, не ухудшить при этом экологическую ситуацию. С этой целью водится в эксплуатацию агрегат, способный восстанавливать до одного млн. т. топлива-заменителя кокса в год с низким содержанием вредных выбросов в атмосферу. Кроме того, практически закончено строительство производства, расширяющего возможности предприятия по использованию угольной пыли в качестве топлива в доменном производстве - топлива с наименьшей себестоимостью в данном виде технологии.

«US Steel», реализуя стратегию расширения ассортимента продукции с высокой добавленной стоимостью, осуществляет значительные вложения в совместный с японской «Kobe Steel» проект по производству стали сверхвысокой прочности для автомобильной промышленности. Кроме того, фактически введена в эксплуатацию линия по закаливанию и обработке стали для промышленности по производству труб, используемых в разработке и добыче нефти и газа, а также разработке северных месторождений сланцевого газа.

Руководство предприятия, понимая, что в перспективе доменное и кислородно-конверторное производство будут оставаться основными видами производственных технологий, инвестирует средства, чтобы перевести доменную технологию на использование в качестве топлива сланцевого и природного газа, т.е. более дешевое и экологичное топливо [13].

Еще один гигант черной металлургии США - предприятие «Nucor» был основан в Соединенных Штатах в 1905 г. одним из создателей первых в США автомобильных заводов – Р. Е. Олдсом. Однако только в 1968 г. на полученный кредит в размере 6 млн. долл. строилось первое производство по выплавке металла. Предприятие изначально использовало кисло-родно-конверторную технологию, которая была значительно более дешевой чем широко применяемые в то время доменные печи.

Начиная с 1972 г., компания активно расширяла свой бизнес в области черной металлургии. В 2000 гг. оно «запустило программу вертикальной интеграции» и в 2007 г. сделало крупнейшие приобретения в своей истории, «поглотив» фирмы, через которые был установлен контроль за поставками необходимого производству сырья и материалов, и производства, способствующие расширению продуктовой линейки, а также позволяющие поставлять на рынок конкурентоспособную продукцию, используемую для строительства мостов, дорог и других инфраструктурных проектов.

В 2008 г. «Nucor» создает совместные предприятия, предоставляющие широкие возможности для того, чтобы успешно «войти» на зарубежные, емкие строительные рынки. В этом же году акции компании достигли своего пика и потеряли 50 % рыночной стоимости, не восстановив ее по сей день.

Сегодня «Nucor» – ведущая металлургическая компания мира, и второй производитель черных металлов и продукции из них на рынке США. На заводах предприятия в 2015 г. трудилось 20,8 тыс. человек.

В 2015 г. предприятие реализовало продукции на 20,02 млрд. долл. По итогам года оно обладало основными средствами на 3,8 млрд. долл., капитал компании достиг 7,47 млрд. долл. На свих производственных мощностях предприятие произвело 19,9 млн. т. стали.

«Nucor» с 2010 г. по 2015 г. проинвестировал в развитие 7 млрд. долл., но следуя принципу «в хорошие времена готовься к плохим, в плохие – к хорошим» продолжает инвестиционную программу, направленную на увеличение производства чугуна в США до 2,5 млн. т. в год и в Тринидаде с 1,8 до 2 млн. т.; расширение сырьевой базы (доведя объемы поставок металлолома до 6-7 млн. т. в год); расширение производства с использованием дешевого природного и сланцевого газа (является стратегическим направлением развития промышленности в США), как в процессе подготовки руды, так и в процессе прямого восстановления железа; ввод в действие линии термической обработки толстолистовой стали; расширение сортамента продукции и повышая его качество [11].

Такие масштабные инвестиции осуществляются, поскольку предприятие планирует наращивать объемы продаж, как на внутреннем рынке США, так и за рубежом.

Важнейшей особенностью компании «Nucor» является то, что в отличие от всех рассмотренных ранее, управленческий персонал предприятия исповедует философию децентрализованного управления. В рамках пятнадцатого по объему производства стали в мире гиганта существует всего пять уровней управления. Основные производственные решения делаются на уровне среднего и низшего звена управления. В центральном офисе корпорации работает всего 75 человек, что на сегодняшний день представляет из себя самый маленький штат корпоративного офиса среди крупных корпораций.

Все выше перечисленные российские и американские предприятия и специалисты, занимающиеся вопросами конкурентоспособности предприятий черной металлургии, по-разному оценивают их положение на рыках и риски конкурентной борьбы. SWOT-анализ положения ОАО «ММК» показывает, что его сильными сторонами является, то, что предприятие стало одним из крупнейших в мировой и российской черной металлургии. В структуре выручки велика доля продукции с высокой добавленной стоимостью, отличающейся достаточно высокой рентабельностью. По показателям рентабельности ОАО «ММК» находится на втором месте среди крупнейших металлургических компаний России.

Предприятие географически близко расположено к основным потребителям, что значительно снижает транспортные издержки и упрощает логистику.

К слабым сторонам деятельности предприятия можно отнести недостаточное развитие собственной сырьевой базы. ОАО «ММК» в 2015 г. находилось практически в полной зависимости от сторонних поставщиков сырья, в то время как в структуре себестоимости его доля занимает свыше 70 %, большая часть приходится на поставщиков железорудной продукции и угля.

В качестве основных возможностей предприятия можно выделить направление развития компании в сторону увеличения в структуре выручки продукции с высокой долей добавленной стоимости. И возможность акцентированной специализации на продукции для трубной промышленности и машиностроения. Основную угрозу деятельности предприятия представляет рост цен на сырье и падение в следствии этого рентабельности продукции [2, с. 9].

С целью усиления конкурентных позиций на внутреннем и мировом рынках ОАО «ММК» разработало и реализует специфическую сбытовую политику. Сбытовая политика предприятия направлена на то, чтобы обеспечить возможности работать со всеми потребителями металлопродукции, максимально удовлетворять потребности и запросы клиентов.

В рамках сбытовой политики предприятия ставится задача увеличить долю клиентов для которых предприятие является главным стратегическим поставщиком. По мнению специалистов, достичь этого можно за счет имеющихся налаженных связей, многолетнего опыта работы с потребителями на российском рынке, а также выгодного географического положения вблизи крупных промышленных центров Урала и Поволжья.

В настоящее время для повышения эффективности продаж на региональных рынках и развития собственной дилерской сети металлоцентров создан ООО «Торговый дом ММК». Создание торгового дома со штатом профессиональных сотрудников, развитой складской инфраструктурой, максимально широким сортаментом продукции и достаточным товарным запасом позволяет предприятию организовать бесперебойное снабжение потребителей и максимально полно и оперативно удовлетворить различные потребности покупателей продукции.

Создание надежной и прозрачной торговой структуры, реализующей продукцию с наименьшими производственными издержками, обеспечивает широкие возможности влияния на каналы распределения продукции и гибкого управления ценами реализации на сбытовом рынке. С целью повышения конкурентоспособности на мировых рынках ОАО «ММК» прилагает усилия для обеспечения широкой диверсификации рынков сбыта и проводит максимально гибкую сбытовую политику, оперативно реагируя на изменения конъюнктуры внешних рынков. Благодаря этому продукция предприятия успешно реализуется в 60 странах мира, в основном в регионах Ближнего Востока, Европы и Азии [8].

Проведенный SWOT- анализ деятельности ОАО «НЛМК» установил, что сильными сторонами деятельности этого российского предприятия является то, что оно занимает одно из лидирующих мест в России и мире. Предприятие представляет из себя хорошо вертикально-интегрированную структуру, консолидирующую, в том числе горнорудные активы. За счет Стойленского ГОКа предприятие полностью покрывает свои потребности в железной руде. А также ввиду приобретения «Алтай-Кокса» у предприятия имеется избыточное производство кокса. В составе группы ОАО «НЛМК» также имеется угольное месторождение «Жерновское-1», на котором планируется добывать до 3 млн. т. угля в год, что составляет около 50 % от общей потребности.

Продажи ОАО «НЛМК» хорошо диверсифицированы. Большая часть продаж за рубежом приходится на слябы (имеющие широкие рынки сбыта и редко ограничиваемые поставки), в то время как на внутреннем рынке значительная доля продаж приходится на горячекатаную и холоднокатаную сталь.

ОАО «НЛМК» остается самой высокорентабельной компанией черной металлургии в мире.

К слабым сторонам предприятия независимые эксперты относят консолидацию контрольного пакета акций (82 %) у одного физического лица, что по, мнению экспертов, «определяет компанию в разряд частных и создает риски для миноритарных акционеров, которые не могут существенно влиять на принятие решений».

Возможности ОАО «НЛМК» определяются хорошо продуманной инвестиционной программой, которая ориентирована на производство дорогостоящей, качественной продукции с высокой долей добавленной стоимости. Такая стратегия оправданна с точки зрения сохранения конкурентоспособности предприятия в перспективе, так как в настоящее время доходы металлургических компаний смещаются в сторону качественной продукции с высокой добавленной стоимостью. К основным угрозам компании можно отнести высокую зависимость от изменения курса национальной валюты. Большинство расходов предприятия осуществляются в рублях, тогда как значительная часть выручки поступает от экспортных операций в иностранной валюте. Предприятие остается очень чувствительным к снижению рыночных цен на металлопродукцию [2].

В отличие от ОАО «ММК», которое в конкурентной борьбе большое внимание уделяет политике сбыта, ОАО «НЛМК» акцентирует внимание на вопросах оптимизации издержек. Низкозатратность деятельности стала основным конкурентным преимуществом предприятия, которое, инвестируя свои ресурсы в закрепление этого преимущества, всемерно поддерживает его. Во-первых, предприятие осторожно и сбалансировано инвестирует в собственные активы по переделам. Базовое железорудное подразделение, Стойленский ГОК, расположенный в районе Курской магнитной аномалии, находится всего в 350 км. от основной производственной площадки, реализует программу расширения своих мощностей на 30 %. К концу 2015 г. предприятие на 100 % обеспечило Липецкую площадку дешевой, качественной и с точки зрения транспортных расходов низкозатратной железной рудой.

На производстве в 2015 г. завершилось сооружение доменной печи № 7 общей мощностью 3,4 млн. т. чугуна в год, которая стала единственной крупной доменной печью, построенной в стране в постсоветский период, также отличающаяся низкой себестоимостью готовой продукции.

Большое внимание уделяется повышению качества выпускаемой продукции, росту ее маржинальности, расширению сортамента.

Поскольку предприятие реализует продукцию преимущественно на экспорт (доля отгрузок комбината на внутренний рынок колеблется в районе 30 % и является самой низкой в отрасли по России), компания заинтересована в приобретении активов финишных переделов для своих основных рынков сбыта в Европе и США, но, в отличие от своих более агрессивных российских конкурентов ОАО «Север-сталь» и «ЕвразХолдинг», проводит более осторожную и сбалансированную политику приобретения зарубежных активов, предпочитая иногда оптимизировать убытки, видя свои неправильные решения. Так, осуществляя с конца 2006 г. сделку с итальянской компанией «Duferco», ОАО «НЛМК» сначала подписало соглашение о партнерстве и создало совместное предприятие «SIF», зарегистрированое в Люксембурге с равными долями партнеров 50 на 50. В этом партнерстве российская компания оплатила свою долю деньгами в размере 805 млн. долл., «Duferco» внесла в партнерство шесть сталепрокатных производств во Франции, Бельгии, Италии и США, а также девять сервисных металлоцентров. В дальнейшем российская и итальянская стороны осуществили совместную инвестиционную программу объемом в 400 млн. долл. И только в 2011 г. был подписан договор о выкупе российской стороной 100 % долей совместного предприятия. Таким образом, процесс «узнавания и освоения» активов и нового бизнеса растянулся фактически на пять лет.

В то же время в 2008 г. предприятие заключило договор на приобретение за 3,53 млрд. долл. американской «John Maneele Co» владеющей одиннадцатью заводами на территории США и Канады с производством более 3 млн. т. труб. Но столкнувшись с ухудшением мировой конъюнктуры 2008 г., предпочла расторгнуть сделку, заплатив 234 млн. долл. компенсации.

Проводя очень осторожную политику, связанную с минимизацией затрат, предприятие большую часть новых мощностей вводит на территории России. Так, можно отметить пуск в 2010 г. прокатного стана в Березовском мощностью в 1 млн. т.; строительство нового завода в г. Калуге на 1,5 млн. т.; активную модернизацию производственных мощностей компании на ее основной производственной площадке в г. Липецке [4, с. 51-52].

Для повышения своей конкурентоспособности в области сбыта готовой продукции, предприятие ориентируется на работу с конечными потребителями, без участия посреднических торговых фирм. В целом же стратегия сбыта ОАО «НЛМК» основана на построении собственных эффективных каналов продаж, внедрении действенной и гибкой системы маркетинга. Предприятие постоянно осуществляет мониторинг и анализирует события на ключевых рынках, выявляет перспективные направления развития продаж.

Иным образом оценивается специалистами конкурентоспособность на мировом и внутреннем рынке американской компании номер один 2015 г. в черной металлургии – «US Steel». Это предприятие поставляет на рынок широкий сортамент холодно- и горячекатанной листовой стали, а также большое количество различных наименований продукции для строительной индустрии. Устойчивые рыночные позиции позволяют предприятию получать дополнительные прибыли на основе снижения затрат, связанных с высокой концентрацией и большими объемами производства, а также использовать свои олигопольные возможности влияния на формирование рыночной цены.

Однако предприятие испытывает значительное давление со стороны конкурентов, которые консолидируют свои активы и деятельность в отрасли, как на внешнем, так и внутреннем рынках. В этих условиях к сильным сторонам «US Steel» в перспективе многие специалисты относят исторически стабильно устойчивые, более 110 лет, рыночные позиции, обеспечиваемые комплексностью имеющихся производств. Собственные производственные площадки предприятие имеет в США, Канаде, Мексике, Европе и Бразилии. В США функционируют заводы по производству металла и изделий из него, среди которых «Gary Works», «Great Lakes Works», «Mon Valley Works», «Fairless Works», «Granite City Works», «Fairfield Works» являются крупными производствами, кроме того, имеются два завода с новейшими «бесшовными технологиями» производства труб - «Lorain Tubular Operations» и «Fairfield Tubular Operations». В дополнение к ним функционируют крупные производства в Центральной Европе – «US Steel Kosice», находящееся в Словакии, «US Steel Balkan» и сравнительно небольшие производственные мощности, расположенные в разных районах Сербии.

На своих производственных мощностях предприятие производит большое количество различных наименований продукции, среди которых в качестве основных можно назвать холодно- и горячекатаную сталь, оцинкованную сталь, разнопрофильный прокат, сталь с различным покрытием, большое количество наименований высококачественной продукции трубных производств.

«US Steel» в своей сбытовой политике ориентируется на то, чтобы производить продукцию конечных переделов для строительной индустрии, автомобильной промышленности, домашнего и фермерского хозяйства, энергетики и электронной промышленности, самостоятельно реализовывать ее конечным потребителям через сеть собственных сервисных центров и дилеров, поддерживая приблизительно следующую структуру продаж: 21 % продаж осуществляется сервисными центрами, 14 % транспортной отрасли, 13 % строительной индустрии, 9 % - для производства контейнеров, 8 % - машиностроению и электронной промышленности, 5 % - нефтегазовой и нефтехимической отраслям, 30 % другим потребителям. Такая широкая клиентская база помогает предприятию снижать свою зависимость от покупателей и оптимизировать бизнес-риски.

К сильным сторонам «US Steel» также можно отнести устойчивый тренд к росту продаж, возрастанию операционных прибылей и снижению чистых убытков в послекризисный период.

К слабым сторонам деятельности предприятия, безусловно, можно отнеси проблемы в области защиты окружающей среды. В компании бывали периоды, в 2013 г., когда одновременно она имела до 300 судебных дел, связанных с асбестовыми и прочими производствами, находящимися в ее составе. Поэтому компания вынуждена была тратить значительные средства – в каждом случае по оценке специалистов предприятия от 100 тыс. долл. до 1 млн. долл., сертифицировать производства по экологическому стандарту ISO 14001, входить в качестве участника и спонсора во многие дорогостоящие экологические программы.

Еще одной слабой чертой предприятия является, по мнению менеджеров компании, ее недостаточное присутствие на развивающихся емких рынках Китая и Индии.

Внешние возможности компании определяются ожидаемым восстановлением в посткризисный период строительной индустрии Соединенных Штатов, финансируемой как со стороны частного, так и государственного сектора, дальнейшим расширением рынка труб, в т.ч. труб со специальным покрытием для нефтегазовой отрасли, транспортировки различных жидкостей и строительной индустрии. Кроме того, предполагается и рост экспортных поставок в связи с инфраструктурным строительством, в котором требуется большое количество труб в газо- и нефтедобывающих странах.

Предприятие также в 2014 г. активно проводило сделки по слияниям и поглощениям в Канаде. Так, было заключено соглашение с «Canadian National Railway Company», по которому канадская компания покупала контрольные пакеты нескольких других компаний, среди которых «Elgin», «Joliet» и «Eastern Railway Company» (EJ&E) за 300 млн. долл. В результате сделки «US Steel» приобрела контроль над значительными канадскими железнодорожными активами и бизнесом в этой отрасли, что позволяет небезосновательно считать, что в перспективе предприятие сможет продавать на канадском рыке большее количество проката и прочей продукции, требующейся для железных дорог.

Еще одной возможностью расширения бизнеса предприятия специалисты считают производство продукции для американской аэрокосмической отрасли.

Внешние угрозы для деятельности предприятия составляют несколько факторов. Одним из основных является быстро развивающаяся черная металлургия Китая и Индии. Так, Китай с 2005 г. превратился из крупнейшего импортера черных металлов и продукции из них в одного из мировых экспортеров. Причем, в Индии и Китае в черной металлургии наблюдается процесс суперконцентрации производств. По состоянию на 2015 г. из трех крупнейших мировых производителей стали – два китайских предприятия «Hebei Group», производящее 44,4 млн. т. стали в год, и «Baosteel Group», производящее 43,3 млн. т. в год. На первом месте в мире по этому показателю находится индийская компания «ArcelorMittal», производящая 97,2 млн. т. стали в год.

Высокая конкуренция со стороны китайских и индийских компаний, а также слабая конъюнктура мирового рынка, стагнация рынков, наблюдаемая в Еврозоне и США, способствуют замедлению восстановления цен на металлы и металлопродукцию, что представляет не меньшую угрозу для конкурентоспособности «US Steel».

Большой проблемой для предприятия был и остается рост цен на топливо – нефть и газ.

По-прежнему существенной проблемой для «US Steel» является охрана окружающей среды. В соответствии с «Киотским Протоколом» 2005 г. предприятия высоко развитых стран ежегодно должны снижать вредные выбросы парниковых газов в атмосферу. Также законодательство США об охране окружающей среды требует от различных стран снижения выброса СО2 на 70 %, оксидов азота на 60 % к 2015 г. в соответствии с уровнем выбросов в 2003 г. Соблюдение норм законодательства потребует от предприятия в ближайшее время значительно увеличить свои затраты и соответственно себестоимость производимой продукции.

Поскольку основными рынками сбыта продукции для «US Steel» остаются внутренний рынок США и Европа, то стагнация американской промышленности и непонятная ситуация на европейском рынке также могут расцениваться как существенная угроза конкурентоспособности предприятия [14, с. 5-11].

«Nucor» наиболее рентабельная и диверсифицированная компания в американской черной металлургии на 2015 г. Такая диверсифицированность деятельности предприятия позволяет ему, с одной стороны, оставаться ежеквартально прибыльным в операционном сегменте деятельности, начиная с 1966 г. до сегодняшнего дня, получив чистый убыток только по итогам 2009 г. [11], а с другой – быть независимым от конъюнктуры различных рынков на черные металлы и продукцию из них.

Предприятие осуществляет деятельность в трех основных сегментах, производя сталь, продукцию из стали и добывая сырье и материалы для металлургии.

Производство стали основано на новейших технологиях получения продукта из лома черных металлов и его заменителях. Этот сегмент производит широкий сортамент продукции, включающий в себя слитки, листовую сталь, прокат и различного рода профиль, которые непосредственно покупаются такими отраслями, как машиностроение, строительство, сельское хозяйство, судостроение, автомобильная промышленность, железные дороги, мебельное производство и т.д.

В ходе производственного процесса применяют электродуговые печи с системами непрерывной разливки металла. Полученный в ходе непрерывной плавки металл затем подается на прокатные станы, где получают значительно более широкий, чем на других предприятиях отрасли сортамент продукции.

Прокатные станы имеют высокую степень автоматизации различных операций существенно снижающую затраты на заработную плату и обязательные социальные расходы, величина которых колеблется в приделах 7 % от объемов реализации. Благодаря применению новейших технологий в секторе производства стали и разумному хеджированию расходов, затраты «Nucor» по статье «Энергетические затраты» не превышают 10 %, а использование в качестве сырья лома черных металлов и его заменителей позволяло удерживать долю стоимости сырья в реализации в пределах 13 – 15 %.

В сегменте производства металлопродукции также формируют широкий сортамент изделий – различные виды арматуры, стальной сетки, решеток и креплений, конструкционных узлов для строительной индустрии и осветительной техники, которые применяются как в различных областях гражданского, так и военного строительства, включая инфраструктурное.

Затраты на сырье и материалы в производстве конструкционных узлов в среднем достигают 55 % от объема реализации. Предприятие имеет значительный парк своего транспорта, позволяющего экономить на транспортных расходах, величина которых не превышает 10 % от стоимости реализации.

В состав этого сегмента входят предприятия, осуществляющие производство, сборку и установку складов, магазинов, различных сооружений для промышленности и сельского хозяйства, производимых по типовым и индивидуальным проектам, а также системы освещения строительных и инфраструктурных объектов и строительные конструкции, используемые на строительных площадках. В этом же сегменте производится продукция для машиностроения от тяжелого до электронного.

В сегменте производства металлоизделий для поддержания конкурентоспособности на очень высоком уровне предприятием «Nucor» особое внимание уделяется вопросам управления структурой затрат и качеством продукции.

Поскольку предприятие использует в качестве сырья отходы черных металлов, то оно добилось того, что осуществляет контроль за приобретением 6 – 7 млн. т. в год высококачественного лома и его заменителей. Кроме того, оно имеет в Тринидаде, Австралии и Бразилии собственные предприятия или совместные предприятия, которые позволяют ему обеспечивать свои основные производства дешевым и высококачественным сырьем, что дает значительный эффект в структуре производственных затрат и соответственно конкурентоспособности.

В связи с выше сказанным SWOT-анализ деятельности предприятия «Nucor» в качестве сильных сторон показывает устойчивые рыночные позиции компании и, прежде всего, на рынке Соединенных Штатов, обеспечиваемые использованием самых современных технологий производства стали и изделий из нее, а также конкурентоспособной структурой затрат. Разумная политика хеджирования стоимости сырья и материалов, основного компонента в структуре затрат металлургических компаний, позволяет предприятию успешно справляться с иногда слабо предсказуемым колебанием цен на них и формировать конкурентную цену на готовую продукцию. Значительная производственная диверсификация также позволяет предприятию в зависимости от конъюнктуры «переключаться» с одного рынка на другой, стабильно получая высокие финансовые результаты.

К отдельным слабым сторонам деятельности предприятия можно отнести то, что компания поставляет большую долю продукции в строительную индустрию и машиностроение, поэтому негативные тенденции в этих секторах, которые наблюдаются после 2008 – 2009 гг., существенно влияют на финансовые результаты предприятия. Кроме того, падение цен на лом черных металлов и вторичное сырье для черной металлургии автоматически на рынке США влечет снижение цен на сталь и продукцию из нее.

Возможности, которые в настоящее время имеются у предприятия «Nucor», обеспечивающие ему дополнительные долгосрочные конкурентные преимущества, связаны с тем, что строительная индустрия, особенно в секторе жилищного строительства, постепенно восстанавливается от кризиса 2008 г. и расширяет свой потенциал для предприятия. Кроме того, «Nucor» использует наиболее современные технологии в производственном процессе, что делает структуру его затрат высоко конкурентной и в то же время снижает загрязнение окружающей среды, выгодно отличая от основного конкурента на североамериканском континенте – «US Steel».

Однако, видя успешную практику создания крупного бизнеса на основе мелких предприятий, другие компании по всему миру выбирают этот эффективный путь развития бизнеса, снижая собственные производственные затраты и выбросы вредных веществ, составляя в этих компонентах серьезную конкуренцию по отдельным направлениям деятельности «Nucor».

Серьезную угрозу для дальнейшего развития бизнеса предприятия составляет снижение потребления метала автомобильной отраслью, что связано с заменой металлических узлов и деталей их аналогами, произведенными из других материалов.

Все выше сказанное свидетельствует о том, что, конкуренция на рынках черных металлов и изделий из них будет возрастать. В рыночных условиях не представляется возможным с высокой точностью определить направления и скорость развития различных процессов во внешней и в меньшей степени внутренней среде. Это связано с множественностью и сложностью связей различных элементов внешней системы и факторов прямого и косвенного воздействия на предприятие.

Тем не менее, для комплексных и крупных предприятий, которыми являются металлургические компании, крайне необходимо обеспечить долгосрочную, устойчивую конкурентоспособность, которая основывается на хорошем понимании текущих и перспективных потребностей покупателей, инновационных технологиях, позволяющих получать высококачественную продукцию и иметь низкие затраты, а также при этом оставлять загрязнение окружающей среды на минимально-допустимых пределах, обеспечить гибкое реагирование на изменение рыночной конъюнктуры и максимально широкую клиентскую базу, снижать, в т.ч. используя методы хеджирования, риски изменения цен на сырье и материалы, энергетические ресурсы и готовую продукцию, оставаться интегрально эффективными в течение длительного времени.

В связи с этим российские металлургические предприятия, по-нашему мнению, должны активно развивать партнерские отношения с крупными российскими и зарубежными клиентами через систему совместных предприятий, слияния и поглощения, долгосрочные контракты на поставку продукции, позволяющие им детально определять потребности клиентов, устанавливать с ними стратегические отношения; активно заниматься разработкой, приобретением и внедрением новейших технологий, используя для этого различные формы, создавая собственные научно-исследовательские центры, совместные предприятия и приобретая соответствующие технологии, кадры, активы и бизнес; сбалансированно развивать вертикальную и горизонтальную интеграцию, позволяющую контролировать полные цепочки производства добавленной стоимости и диверсифицируя клиентскую базу и рыночные риски; развивать минимаксное производство, т.е. сосредотачивая в рамках одного крупного предприятия-холдинга значительное число малых и средних металлургических предприятий, обладающих собственной уникальной клиентской базой, продукцией, технологиями, индивидуальной высокой эффективностью деятельности, а также способностью гибко и быстро перестраивать свою деятельность в зависимости от меняющихся условий.

ЗАКЛЮЧЕНИЕ

Возникновение и практическое использование методологии стратегического планирования вызвано объективными причинами, вытекающими из характера изменений, в первую очередь в общеэкономической среде.

Стратегия предприятия с одной стороны разрабатывается на основе анализа имеющихся возможностей, учитывает сложившиеся реалии в общеэкономической среде, с другой – предполагает прогноз и предвидение экономических процессов.

Процесс планирования стратегии является инструментом, помогающим в принятии управленческих решений.

В процессе исследования были определены четыре основные задачи управленческой деятельности в рамках процесса планирования стратегии:

- адаптация деятельности фирмы в условиях внешней среды;

- распределение ресурсов;

- координация внутренней среды фирмы;

- формирование стратегии и прогнозирование.

Стратегия должна обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса предприятие должно постоянно заниматься сбором и анализом огромного количества информации об отрасли, конкуренции и других факторах.

Стратегия должна быть разработана так, чтобы не только оставаться целостной в течение длительных периодов времени, но и быть достаточно гибкой, чтобы при необходимости можно было осуществить ее модификацию и переориентацию.

Общий стратегический план следует рассматривать как программу, которая направляет деятельность фирмы в течение продолжительного периода времени, давая себе отчет в том, что конфликтная и постоянно меняющаяся деловая и социальная обстановка делает постоянные коррективы неизбежными.

Предмет и задачи процесса разработки стратегии вытекают из характеристики фирмы как системы и являются важным элементом научного управления и развития. При этом необходимо:

- выявление и осознание общей и частных целей фирмы;

- определение внутренних возможностей фирмы;

- изучение стратегических альтернатив;

- планомерное осуществление стратегических решений.

Экономическая стратегия решает следующие задачи:

• повышение шансов фирмы в конкурентной борьбе, преимущественно исходя из задач фирмы (долго - и кратковременных);

• адаптация фирмы к условиям рынка потенциальных товаров и услуг, зон хозяйствования для обеспечения гибкости деятельности фирмы;

• формирование товарного ассортимента фирмы, обеспечивающего систематические прибыли, для расширенного воспроизводства;

• распределение имеющихся в распоряжении фирмы и привлекаемых дополнительных ресурсов между различными направлениями деятельности;

• построение отношений с рыночными элементами: валютный рынок, рынок ценных бумаг, кредитование;

• формирование эффективной ценовой политики;

• эффективное использование труда;

• активное внедрение новаций в различных аспектах деятельности.

Главной стратегической задачей внутренней инвестиционной деятельности является выбор наиболее эффективных направлений вложения средств в повышении конкурентного статуса фирмы.

В курсовой работе рассмотрена конкуренция промышленных предприятий черной металлургии на внутреннем и внешнем рынках и сформулированы следующие выводы:

Для комплексных и крупных предприятий, которыми являются металлургические компании, крайне необходимо обеспечить долгосрочную, устойчивую конкурентоспособность, которая основывается на хорошем понимании текущих и перспективных потребностей покупателей, инновационных технологиях, позволяющих получать высококачественную продукцию и иметь низкие затраты, а также при этом оставлять загрязнение окружающей среды на минимально-допустимых пределах, обеспечить гибкое реагирование на изменение рыночной конъюнктуры и максимально широкую клиентскую базу, снижать, в т.ч. используя методы хеджирования, риски изменения цен на сырье и материалы, энергетические ресурсы и готовую продукцию, оставаться интегрально эффективными в течение длительного времени.

В связи с этим российские металлургические предприятия должны активно развивать партнерские отношения с крупными российскими и зарубежными клиентами через систему совместных предприятий, слияния и поглощения, долгосрочные контракты на поставку продукции, позволяющие им детально определять потребности клиентов, устанавливать с ними стратегические отношения; активно заниматься разработкой, приобретением и внедрением новейших технологий, используя для этого различные формы, создавая собственные научно-исследовательские центры, совместные предприятия и приобретая соответствующие технологии, кадры, активы и бизнес; сбалансированно развивать вертикальную и горизонтальную интеграцию, позволяющую контролировать полные цепочки производства добавленной стоимости и диверсифицируя клиентскую базу и рыночные риски; развивать минимаксное производство, т.е. сосредотачивая в рамках одного крупного предприятия-холдинга значительное число малых и средних металлургических предприятий, обладающих собственной уникальной клиентской базой, продукцией, технологиями, индивидуальной высокой эффективностью деятельности, а также способностью гибко и быстро перестраивать свою деятельность в зависимости от меняющихся условий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Александрова, А.В. Стратегический менеджмент: учебник / Н.А. Казакова, А.В. Александрова, С.А. Курашова, Н.Н. Кондрашева. - М.: НИЦ ИНФРА-М, 2013. - 320 c.

- Азоев Г.П. Конкуренция: анализ, стратегия и практика./ Г.П. Азоев - М.: Центр экономики и маркетинга.-2011- 31с.

- Бедненко Т.Е. Управление затратами как фактор повышения конкурентоспособность предприятия / Т.Е. Бедненко. [Электронный ресурс]. - Режим доступа: http://marketing.perm.ru/.

- Барышева Г.А., Бабенко И.В. Производительность труда в металлургической отрасли: анализ тенденций. Известия Томского политехническо-го университета. 2009. Т. 315. № 6.

- Богомолова И.П. Анализ формирования категории конкурентоспособность как фактора рыночного превосходства экономических объектов / И.П. Богомолова. [Электронный ресурс]. - Режим доступа: http://www.mavriz.ru/articles/

- Голубков Е.П. Изучение конкурентов и завоевание преимуществ в конкурентной борьбе [Электронный ресурс]. - Режим доступа: http://www.cfin.ru/press/marketing/1999-2/04.shtml

- Жемчугов М. К. Жизненный цикл организации. – М.:Эксмо, 2014. - 144 с.

- Зайцев Л.Г. Стратегический менеджмент: учебник. / Л.Г. Зайцев, М.И. Соколова. – М: экономичность, 2014. – 416 с.

- Матанцев А.Н. Эффективность рекламы: учеб. пособие / А.Н. Матанцев. — М.: Финпресс, 2013. – 267 с.

- Магомедов, Ш.Ш. Конкурентоспособность товаров: учебное пособие - 2-е изд. / Ш.Ш. Магомедов.– М. Издательско-торговая корпорация «Дашков и К», 2012. – 294 с.

- Мошнов В.А. Комплексная оценка конкурентоспособности предприятия [Электронный ресурс]. - Режим доступа: http://www.cfin.ru/management/strategy/estimatecompetitiveness.shtml.