Коммерческие риски и способы их уменьшения (Теория и методика исследования коммерческих рисков предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что в современном мире на деятельность любого предприятия влияет множество коммерческих рисков, как внешних, так и внутренних.

Эффективность работы любого хозяйствующего субъекта отражается в его сбытовой стратегии. Сбыт является следствием достижения поставленной цели предприятия и завершающим этапом выявления вкусов и предпочтений покупателей. Для эффективной реализации произведенных товаров предприятие должно проводить комплекс мероприятий, обеспечивающих физическое распределение товарной массы в рыночном пространстве, доведение товаров до потребителей, выстраивание логистических цепей, продажу и организацию эффективного потребления товара. Это требует разработки маркетинговой и сбытовой политики, направленной на формирование эффективной сбытовой сети для продажи товаров в рамках целевых рынков с учетом целей предприятия, требований и интересов потребителей, состояния рынка, влияния внешних и внутренних факторов. В условиях нарастающей внутренней и внешней конкуренции, предприятиям необходимо расширять рынки сбыта. Основополагающей концепцией в данной ситуации является организация сбытовой деятельности предприятий, а также грамотное выстраивание логистической системы. Однако предпринимательская деятельность в сфере коммерции неизбежно спряжена с риском. Любые решения предпринимателю приходится принимать в условиях неопределенности, когда надо из нескольких возможных вариантов выбрать один, оптимальный.

Целью работы является исследование коммерческих рисков, их оценка и непосредственное их влияние на деятельность ПАО «Роснефть».

Для достижения поставленной цели предполагается постановка и решение следующих теоретический и практических задач:

- проанализировать отечественные и зарубежные концепции, касающиеся управления рисками на предприятии;

- оценить риски на предприятии ПАО «Роснефть»;

- найти подходы к управлению рисками на предприятии ПАО «Роснефть»;

- разработать стратегия минимизации и мероприятия по снижению коммерческих рисков на примере предприятия ПАО «Роснефть».

Объектом исследования является предприятие ПАО «Роснефть».

Предмет исследования – складывающиеся на данном предприятии отношения по поводу управления рисками и их снижения.

Информационно-эмпирическую базу работы составили экономические статьи и журналы, и учебники, монографии российских экономистов, официальные данные ПАО «Роснефть», опубликованные в методическом пособии «Политика компании: система управления рисками», бухгалтерский баланс и отчёт о финансовых результатах ПАО «Роснефть».

Для предприятий наибольшую опасность представляют риски. Риски бывают разнообразны, все они очень значимы и оказывают сильное воздействие на предприятия, зачастую «подрывая» их [10, ст. 16].

Таким образом, исследование коммерческих рисков является очень важным аспектом деятельности предприятия, потому что все риски требуют предотвращения для нормального функционирования организации.

Чтобы понять риски и управление ими на предприятии, следует обратиться к истокам их возникновения и рассмотреть разные концепции, связанные с управлением рисками.

Определение «риск» возникло ещё в 30-е годы XVIII в. Изучение риска уходит корнями в математическую теорию. В 1738 году в «Известиях Императорской Санкт-Петербургской академии наук» появилась статья математика XVIII века Д. Бернулли под названием «Изложение новой теории измерения риска». В своей статье Бернулли прежде всего обратил внимание на психологический аспект, который толкает людей к необдуманному поступку, то есть к риску. Таким побудительным толчком к совершению риска, по мнению Д. Бернулли, является результат. Людей привлекает результат исхода событий, и они не обращают совершенно никакого внимания на способы достижения этого самого исхода. Тем самым, Бернулли дополнил теорию вероятностей методом полезности (привлекательности того или иного исхода событий). Итак, Д. Бернулли по праву является отцом теории риска [4, ст. 49].

Далее развитие понятия «риск» получило благодаря двум теориям: классической и неоклассической.

В классической политэкономии следует выделить следующих представителей: Д. Милля и Н. Сениора. В своих работах они рассматривали феномен прибыли исключительно в терминах риска. (Г.В. Княгина «эволюция подходов к определению понятий «неопределённость» и «риск»»). Милль и Сениор отождествляли риск с математическим ожиданием потерь, которые могут произойти в результате выбранного ими того или иного решения.

Такое толкование риска является односторонним. Оно повлекло за собой разработку другой теории, которая была названа неоклассической. Неоклассическая теория возникла в 50-90гг. XXв. В Англии и Франции. Её представителями являются ученые Найт, Маршалл (Англия) и Пигу (Франция).

Теория базируется на понимании того, что предприниматель работает в условиях неопределённости, то есть в условиях риска, а, следовательно, прибыль, полученная в результате деятельности предпринимателя, воспринимается как его случайная премия [4, ст. 53].

Таким образом, согласно неоклассической теории риска «при одинаковом размере потенциальной прибыли предприниматель выбирает вариант, связанный с меньшим уровнем риска».

В настоящее время ни одна теория не используется в своём первоначальной интерпретации. Но наибольшее признание получила неоклассическая теория риска, но дополненная положениями, внесёнными Кейнсом, который:

- впервые систематизировал существующие ранее теории риска и дал подробную классификацию предпринимательских коммерческих рисков;

- дополнил неоклассическую теорию фактором «удовольствие», который заключается в том, что предприниматель в ожидании большей прибыли с наверняка совершит большой риск.

Риски появились тогда же, когда и появились предприятия, а, следовательно, управление ими стало одной из важных задач предприятия.

Иначе говоря, разрабатывались разнообразные концепции управления рисками для нормального функционирования предприятия.

Рассмотрим некоторые концепции коммерческих рисков.

Одной из наиболее важных и часто используемых концепций управления рисками на предприятии является концепция риск-контроллинга. Впервые об этой концепции услышали в 1980-е гг. Основной принцип данной концепции заключается в следующем: оперативное сравнение плановых нормативных показателей с фактическими показателями и выявление возможных отклонений между ними, а также определение взаимосвязи этих отклонений с целью воздействия на узловые факторы стабилизации деятельности предприятия. Также следует отметить, что риск-контроллинг подразделяется на два более узких направления: риск-анализ и риск-планирование. Риск-анализ представляет собой узконаправленную концепцию, которая выполняет одну из наиболее значимых задач – это анализ коммерческих рисков на предприятии. Риск-анализ может рассматривать отдельные отделы на предприятии и анализировать их, или же выполнять анализ в целом по предприятии. Что касается концепции риск-планирования, то в рамках этой концепции выполняется задача разработки и планирования концепций, которые поспособствуют полному устранению или сведению к минимуму коммерческих рисков на предприятии. Риск-планирование является второй концепцией коммерческих рисков, риск-планирование – это концепция устранения коммерческих рисков на предприятии [10, ст. 51].

Таким образом, понимание того, что такое риск и как он влияет на деятельность предприятия, а именно на его прибыли, появилось ещё в 30-е годы XVIII в., а управление рисками, контроль над ними возник только в XX веке, когда люди, владельцы предприятий, пришли к понимаю того, что риски непосредственно влияют на деятельность предприятия, а, следовательно, их необходимо постоянно контролировать для того, чтобы предприятие могло вести свою деятельность и при этом не терять значительные убытки.

Анализ коммерческих рисков – процедуры выявления факторов, негативно влияющих на деятельность предприятия, вероятность того произойдут ли определенные нежелательные события и каким образом они повлияют на деятельность предприятия.

Оценка коммерческих рисков – это определение величины или степени коммерческих рисков количественным или качественным способом.

Риск является неотъемлемой аспектом деятельности каждого предприятия. Им подвержены все организации, только степень влияния коммерческих рисков различна. Иными словами, деятельность предприятий непосредственно сопряжена с вероятностью определенных угроз, в виде коммерческих рисков.

Оценка риска является важнейшей составляющей общей системы управления риском. Она представляет собой процесс определения количественным или качественным способом степени риска. Главной задачей качественного анализа, помимо выявления возможных видов коммерческих рисков, является также определение и описание причин и факторов, влияющих на уровень данного вида риска [17, ст. 33].

Выделяют следующие методы качественного анализа риска:

- Метод экспертных оценок;

- Метод рейтинговых оценок;

- Контрольные списки источников коммерческих рисков;

- Метод аналогий.

Метод экспертных оценок представляет собой заключения эксперта, который обладает навыками аналитика, способного комплексно дать оценку и провести анализ того или иного вида риска [13, ст. 116].

Можно выделить следующие основные методы экспертных оценок, применяемые для анализа коммерческих рисков:

- SWOT-анализ;

- роза и спираль коммерческих рисков;

- метод Дельфи.

Вторым методом можно выделить: метод рейтинговых оценок. Он заключается в следующем: квалифицированные специалисты выставляют свою рейтинговую оценку тому или иному предприятию. Если для этого привлекаются специалисты, то данный метод считается разновидностью метода экспертных оценок. Одной из самых простых форм рейтинговой оценки является ранжирование. В данном методе прибегают к системе оценки в баллах, которые выставляют зачастую от 1 до 5, но также могут ставится баллы состоящие и из 10 пунктов, а иногда даже из 100. Шкала ранжирования выбирается самостоятельно каждым специалистом, например, в соответствии с отраслью предприятия. Эксперт присваивает каждому риску определенный балл зависимости от его влияния на предприятие [13, ст. 118].

Контрольные списки источников коммерческих рисков – это метод, суть которого заключается в использовании сведений исторического характера. В рамках данного метода анализируются прошлые происшествия, факторы коммерческих рисков, убытки, которые они вызвали. Список источников коммерческих рисков постоянно пополняется и растет, так как каждая операция вводится в этот список, следовательно, происходит непрерывное дополнение, таким образом помогая представить полную картину влияния коммерческих рисков на предприятие в течении всей его деятельности. Но есть и отрицательная сторона данного метода, а именно часть негативных событий может быть не внесена в контрольный список и, соответственно, они не будут учтены в будущем, а значит картина, строящаяся на этих списках будет неполной, а значит недостоверной. Данный метод помогает компании анализировать ошибки прошлого и больше их не повторять.

Следующий метод – это метод аналогий. Сущность метода аналогий заключается в отыскании подобных явлений, предметов, систем и их сравнительный анализ. То есть анализируются все имеющиеся данные, касающиеся осуществления фирмой аналогичных проектов или сделок в прошлом с целью расчета вероятностей возникновения потерь. Наибольшее применение метод аналогий находит при оценке риска часто повторяющихся проектов. При этом, необходимо отметить, что в новых проектах или сделках данный метод не будет полноценно применятся, так как метод непосредственно построен на анализе данных не одного периода [13, ст. 119].

Первоначально существовало 3 подхода к управлению рисками: фрагментированный, эпизодический, ограниченный. Но современные модели основываются на активной профессиональной позиции, которая реализует интегрированный, непрерывный и расширенный подход. Сейчас они применяются в совокупности.

Таблица 1 – Подходы к управлению рисками (составлена автором на основе данных из источников)

|

Устаревшие подходы |

Новые подходы |

|

Фрагментированный риск-менеджмент: каждый отдел предприятия самостоятельно управляет рисками в соответствии со своими функциями (финансовый отдел) |

Интегрированный, объединенный риск-менеджмент: управление рисками координируется высшим руководством, каждый сотрудник предприятия рассматривает риск-менеджмент, как часть своей работы. |

|

Эпизодический риск-менеджмент: управление рисками осуществляется тогда, когда менеджеры посчитают это необходимым. |

Непрерывный риск-менеджмент: процесс управления рисками непрерывен при реализации любых решений |

|

Ограниченный риск-менеджмент: касается прежде всего страхуемых и финансовых коммерческих рисков. |

Расширенный риск-менеджмент: рассматриваются все риски и возможности их организации. |

Стратегия управления коммерческих рисковыми событиями формируется руководителями предприятия. Как правило, все задачи, решаемые ею, сводятся к двум основным [3, ст. 46].

- Сохранить базовый капитал (акционерную стоимость) предприятия.

- Создать дополнительный капитал (новую акционерную стоимость) компании.

Что касается методов управления рисками, то они достаточно разнообразны, эксперты выделяют следующие методы: уклонение, передача, локализация, распределение, компенсация [4, ст. 169].

Выбор метода управления рисками зависит от того, какую концепцию «борьбы» выберет то или иное предприятие.

Ниже представлена схема, в которой наглядно отображены характеристики того или иного метода управления рисками.

Рисунок 2 – Методы управления рисками [4, ст. 169].

Итак, управление рисками достаточно динамичный процесс, так как с каждым годом предприятие развивается всё больше и больше, а, следовательно, увеличиваются и риски. Коммерческих рисков становится больше, поэтому возникает необходимость совершенствования методов управления ими, а также введение новых методов, способствующих предотвращению коммерческих рисков на предприятии.

2 Анализ и оценка управления рисками ПАО «Роснефть»

2.1 Анализ и оценка коммерческих рисков на предприятии ПАО «Роснефть»

Оценка коммерческих рисков представляет собой процесс анализа выявленных коммерческих рисков и их последствий с целью обеспечения дальнейшего управления ими, включая устранение или минимизацию, внедрение необходимых контрольных процедур.

Формализованные процедуры по выявлению и оценке коммерческих рисков позволяют получить сравнимые результаты оценки коммерческих рисков для приоритизации усилий по их управлению и внедрению необходимых контрольных процедур [15, ст. 138].

Как уже ранее отмечалось, любое предприятие подвержено рискам, как внешним, так и внутренним. Для предприятия оценка коммерческих рисков и управление ими является одной из приоритетных задач, так как существует множество разнообразных коммерческих рисков.

ПАО «Роснефть» – является одной из лидирующих российской нефтяных компаний, а также крупнейшей публичной нефтегазовой корпорацией в мире. Основными видами деятельности ПАО «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

Компания включена в перечень стратегических предприятий России. Ее основным акционером (69,50% акций) является ОАО «РОСНЕФТЕГАЗ», на 100% принадлежащее государству. 19,75% принадлежат BP, оставшиеся 10,75% акций находятся в свободном обращении [12, ст. 23].

Так, рассмотрим риски, которые непосредственно касаются ПАО «Роснефть». Стоит выделить и оценить 4 риска, которые представляют наибольшую опасность для данного предприятия [12, ст. 25]:

- это риски снижение мировых цен на нефть;

- неустойчивость спроса на услуги компании;

- изменения валютных курсов;

- риск ужесточения правил таможенного контроля и увеличение таможенных пошлин.

Следует оценить влияние каждого риска на деятельность компании ПАО «Роснефть».

- Если произойдёт снижение мировых цен на нефть, то и российские компании, в том числе и ПАО «Роснефть» будут вынуждены снизить и свои цены на нефть, для поддержания конкурентоспособности, в следствии чего возможно ослабевание рубля.

Так в 2016 году нефтяные котировки в США упали со 115 до 80 доллара за баррель, но американским сланцевым производителям удалось снизить себестоимость добываемой нефти с 70-80 до 35-40 доллара и к маю 2018 года стоимость нефти за баррель составила 45-47 доллара. На 2018 год стоимость нефти в США за баррель равна 59,9 доллара. В то время как И.И. Сечин: главный исполнительный директор нефтегазовой компании ПАО «Роснефть» в своём интервью заявил, что «средняя цена на нефть в 2018 году составит 40-43 доллара за баррель» [23].

- Неустойчивость спроса на услуги компании является огромным риском, так как спрос порождает предложение. Из-за отсутствия спроса на продукт компании, инвесторы могут сократить или вовсе прекратить инвестировать в предприятие. Так в 2016 году инвестиции в деятельность компании составили 533 млрд. руб., в 2017 году 595 млрд. руб., в 2018 году 709 млрд. руб., а в 2019 году 922 млрд. руб.

Исходя из данных заметно, что с каждым годом инвестиции растут и это вполне очевидно, так как экономическое положение страны стабилизируется после кризиса 2016 года.

- С 2016 года курс рубля стал плавающим. Если до этого ЦБ регулярно устанавливал коридоры для курсов валют, то с 2016 года курс рубля стал полностью плавающим. Это означает, что теперь курс рубля всецело определяется спросом на рубль (теми, кто хочет конвертировать иностранную валюту в рубли) и предложением рубля (теми, кто хочет обменять рубли на иностранную валюту). Так как цена на нефть оказывает прямое влияние на российский бюджет (напомню, половина доходов бюджета России зависит от цены на нефть), то падение нефти в два раза (в начале 2016 года было более 100 долларов, сейчас лишь 50 долларов) нужно было чем-то компенсировать. На помощь пришла девальвация (обесценивание) рубля. Можно заметить интересное сходство: если нефть упала в два раза, то курс доллара за то же время вырос тоже в два раза. Так как добытые и экспортируемые природные ресурсы продаются за валюту (доллары), то это сгладило катастрофические последствия обвала цен на нефть [22].

- Нефть является главным экспортируемым сырьём России. Если таможенные пошлины увеличатся, то это непосредственно повлечёт за собой увеличение цены за баррель, а, следовательно, будет превышать цены на мировом рынке. Чтобы выровнять цену придётся снизить себестоимость, а, следовательно, предприятие понесёт убытки.

Таким образом, все риски будь они внешние или внутренние взаимосвязаны. Если возникает один риск, то велика вероятность влияния и других. Чтобы избежать влияние коммерческих рисков, следует непосредственно постоянно управлять ими.

Таким образом, любое предприятие подвержено рискам, как внешним, так и внутренним. Оценка коммерческих рисков и управление ими является одной из приоритетных задач предприятия для поддержания предприятия и минимизации влияния коммерческих рисков на его деятельность.

2.2 Анализ основных экономических показателей на предприятии ПАО «Роснефть»

Для определения влияния коммерческих рисков на предприятие ПАО «Роснефть» следует определить экономические показатели, которые смогут наиболее полно представить целостную картину воздействия коммерческих рисков на деятельность предприятия. К таким показателям можно отнести [12, ст. 35]:

- Краткосрочную и долгосрочную платежеспособность

- Обеспеченность предприятия средствами (собственными или заёмными)

- Рентабельность активов, собственного капитала и продаж

Перечисленные выше показатели рассмотрим, как относительные, то есть в коэффициентах, чтобы сравнить полученные данные с нормативными.

Для расчета требующихся показателей, воспользуемся бухгалтерским балансом и отчётом о финансовых результатах.

Таблица 2 – расчёт коэффициентов ликвидности (составлена автором на основе данных из источника)

|

Коэффициент |

Коэффициент текущей ликвидности |

Коэффициент быстрой ликвидности |

Коэффициент абсолютной ликвидности |

|

Формула |

Коэффициент текущей ликвидности = Оборотные активы/Краткосрочные обязательства |

Коэффициент быстрой ликвидности = (Оборотные активы-Запасы)/Краткосрочные обязательства |

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) /Краткосрочные обязательства |

|

Норматив |

норматив >2 |

норматив >1 |

норматив >0.2 |

Коэффициент текущей ликвидности = 3 599 388 917/2 742 989 810 = 1,31

Коэффициент быстрой ликвидности = (3 599 388 917-142 388 555)/ 2 742 989 810 = 1,26

Коэффициент абсолютной ликвидности = (116 638 660+728 055 665)/ 2 742 989 810 =0,27

На основании полученных результатов и сравнении их с нормативными показателями, можно сделать следующие выводы:

- Способность компании погашать текущие (краткосрочные) обязательства только за счёт оборотных активов не возможна, так как за 2019 год коэффициент текущей ликвидности от нормативной отличается на 0,69. Этот показатель показывает, что не все активы можно продать в срочном порядке.

- ПАО «Роснефть» способна погашать свои краткосрочные обязательства за счет продажи ликвидных активов, так как норматив преувеличен на 0,26, а значит условие выполнено.

Коэффициент абсолютной ликвидности (денежной) превысил норматив на 0,07, а, следовательно, организация имеет достаточное количество активов для быстрого расчета по текущим обязательствам.

Таблица 3 – расчёт коэффициентов обеспеченности предприятия собственными и заёмными активами (составлена автором на основе данных из источника)

|

Коэффициент |

Коэффициент автономии |

Коэффициент обеспеченности собственными оборотными средствами |

Коэффициент капитализации |

|

Формула |

Коэффициент автономии =Собственный капитал/Активы |

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал - Внеоборотные активы)/Оборотные активы |

Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал |

|

Норматив |

>0,5 |

>0,5 |

<0,7 |

Для расчёта финансовой устойчивости предприятия следует рассмотреть его обеспеченность собственными и заемными активами.

Коэффициент автономии = 1 684 375 058/ 11 082 918 372 = 0,15

Коэффициент обеспеченности собственными оборотными средствами = (1 684 375 058-7 483 529 4550)/3 599 388 917 = -1,61

Коэффициент капитализации = (6 655 553 504+2 742 989 810)/ 1 684 375 058 = 5,58

На основании проведённых расчётов сделаем следующие выводы:

- Коэффициент автономии показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, а в нашем случае оно составляет 0,15, когда норматив 0,5, тем в большей степени организация зависима от заемных источников финансирование.

- Коэффициент обеспеченности собственным капиталом показывает насколько у предприятия хватает собственных средств для поддержания нормальной деятельности предприятия. ПАО «Роснефть» очень зависима от заёмных средств, так как рассчитанный коэффициент мало того, что не достигает нормы, так ещё и является отрицательным, а, следовательно, этот показатель является наиболее отстающим.

- Коэффициент капитализации также показывает насколько предприятие зависит от заемных средств. Как заметно из таблицы, этот коэффициент должен быть меньше 0,7, а при расчётах на 2019 год, он составил 5,58, что гораздо больше норматива.

Из всех рассчитанных коэффициентов можно сделать вывод, что предприятие ПАО «Роснефть» очень зависимо от заёмных средств.

Далее проведём расчёт коэффициентов рентабельности.

Таблица 4 – расчёт коэффициентов рентабельности (составлена автором на основе данных из источника)

|

Коэффициент |

Рентабельность активов (ROA) |

Рентабельность собственного капитала (ROE) |

Рентабельность продаж (ROS) |

|

Формула |

Коэффициент рентабельности активов = Чистая прибыль / Активы |

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал |

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка |

|

Норматив |

>0 |

>0 |

>0 |

Перейдем к расчету показателей эффективности деятельности ПАО «Роснефть». Рассчитаем ее финансовую эффективность (рентабельность).

Рентабельность активов (ROA) = 138 968 980/11 082 918 372 = 0,013

Рентабельность собственного капитала (ROE) = 138 968 980/1 684 375 058 = 0,08

Рентабельность продаж (ROS) = 138 968 980/4 892 934 388 = 0,03

Сделаем следующие выводы на основании этих расчётов:

- Рентабельность активов (ROA) характеризует степень эффективности использования имущества организации

- Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

- Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Как видно все рассчитанные показатели рентабельности превышают норматив, к которому установлено требование (>0), а, следовательно, все показатели рентабельности функционируют должным образом.

Таким образом на основании произведенных расчётов можно сделать общий вывод, что ПАО «Роснефть» напрямую зависит от внешних (заёмных) источников финансирования предприятия, также собственных активов организации не хватает, следовательно, также необходимо прибегать к заёмным активам для погашения обязательств, но рентабельность активов у предприятия ПАО «Роснефть» набирает обороты.

2.3 Анализ и оценка управления рисками ПАО «Роснефть»

Для управления рисками предприятия ПАО «Роснефть» используются средства контроля – это действия, предусмотренные локальными нормативными документами и иными внутренними документами Компании:

- Локальные нормативные документы и иные внутренние документы:

- Разрабатываются в соответствии с операционными целями и задачами компании, стратегиями развития и предотвращения коммерческих рисков ПАО «Роснефть»;

- Пересматриваются и обновляются на регулярной основе с целью отражения изменений в деятельности структурных подразделений или компании в целом, а также требований применимого законодательства;

- Доводятся до сведения работников компании.

- Контрольные процедуры. В основе процесса разработки и осуществления контрольных процедур лежат: принцип риск-ориентированности и принцип адаптивности. Выполнение контрольных процедур осуществляется в соответствии с нормативными документами, распорядительными, организационными и иными внутренними документами Компании, и направлено на достижение целей СУРиВК [12, ст. 38].

Информация и коммуникации создают условия, необходимые для реализации управленческих функций, принятия своевременных и обоснованных решений, исполнения должностных обязанностей работниками Компании. В Компании налажена система раскрытия информации и коммуникаций с клиентами, поставщиками, органами регулирования, акционерами и работниками. В Компании организуется работа «Горячей линии безопасности», которая представляет собой безопасный, конфиденциальный и доступный способ информирования Комитета Совета директоров ПАО «НК «Роснефть» по аудиту и Службы внутреннего аудита ПАО «НК «Роснефть» о фактах нарушений законодательства, внутренних процедур Компании и является инструментом реализации политики по борьбе с хищениями на объектах Компании, а также по противодействию корпоративному мошенничеству и коррупции. Компания обеспечивает работу эффективной системы сообщения о любых подозрениях в преступном поведении и (или) о нарушениях в части действующего законодательства, локальных нормативных документов, распорядительных, организационных и иных внутренних документов Компании со стороны работников Компании и третьих лиц.

Мониторинг СУРиВК направлен на проведение регулярной оценки эффективности работы предприятия.

Мониторинг СУРиВК осуществляется путем:

- постоянного наблюдения за функционированием средств контроля и выполнением мероприятий по управлению рисками и их эффективностью со стороны менеджмента и работников Компании в пределах их компетенции;

- проведения субъектами СУРиВК процедур самооценки;

- проведение Службой внутреннего аудита проверок, а также оценки надежности и эффективности системы управления рисками и внутреннего контроля;

- рассмотрения Советом директоров ПАО «Роснефть» (комитетом Совета директоров по аудиту) результатов анализа и оценки эффективности функционирования СУРиВК;

- своевременного доведения информации о выявленных недостатках СУРиВК до субъектов СУРиВК надлежащего уровня, в зависимости от значимости недостатков.

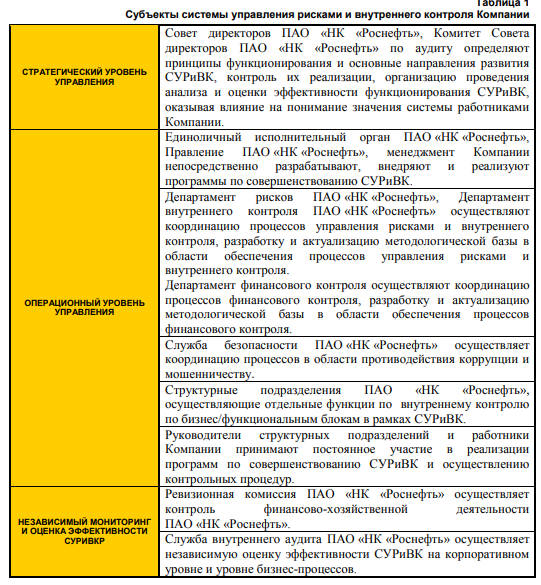

Система управления рисками и внутреннего контроля ПАО «Роснефть» представлена субъектами СУРиВК ПАО «Роснефть», роли которых разграничены в зависимости от их участия в процессах разработки, внедрения и мониторинга эффективности СУРиВК [12, ст. 27].

Рисунок 3 – субъекты системы управления рисками и внутреннего контроля компании [12, ст. 38].

Итак, в ПАО «Роснефть» существует собственная система управления рисками, которая непрерывно работает: оценивает и управляет рисками предприятия, способствуя минимизации влияния разнообразных коммерческих рисков на деятельность компании. Все субъекты СУРиВК каждого уровня выполняют свою роль через реализацию прав и обязанностей в рамках своей компетенции.

3 Пути снижения коммерческих рисков в ПАО «Роснефть»

Что касается снижения коммерческих рисков на примере компании ПАО «Роснефть» то следует обратиться к следующим стратегиям, способствующим минимизировать уровень коммерческих рисков [9, ст. 374]:

- Стратегия уклонения от коммерческих рисков. Предполагает полное исключение риска из проекта. Это самая «дорогая» стратегия, так как для некоторых коммерческих рисков она вынуждает отказываться от определенных работ, менять цели проекта или, в самом радикальном случае, отказываться от проекта.

- Стратегия передачи коммерческих рисков. Суть стратегии заключается в Перекладывание последствий материализации риска и ответственность за реагирование на третью сторону, при этом сам риск не устраняется. Эта стратегия практически всегда предполагает финансовые затраты на передачу и получение финансовой компенсации в случае материализации риска.

- Стратегия снижения коммерческих рисков. Данная стратегия является самой распространенной и может применяться к любому риску, так как подразумевает уменьшение вероятности или влияния риска на проект.

- Стратегия минимизации коммерческих рисков.

Принцип реализации: Данный вариант предполагает приоритетную ориентацию на наиболее надежные операции и полное исключение высококоммерческих рискованных операций, вне зависимости от их потенциальной доходности.

Теперь рассмотрим способы минимизации коммерческих рисков в зависимости от их групп:

Таблица 5 – Основные группы коммерческих рисков и способы их минимизации (составлена автором на основе данных из источника)

|

Основные группы коммерческих рисков |

Наиболее существенные из входящих в группу |

Способы минимизации |

|

Финансовый риск |

Кредитный риск Риск потери ликвидности |

Оценка качества дебитора, диверсификация клиентского портфеля, установление кредитных лимитов покупателю и т.д. |

|

Коммерческие риски |

Риск возврата продукции Транспортный риск |

Страхование, установление в договорах поставки штрафных санкций |

|

Операционный риск |

Риск некачественного управления дебиторской задолженностью |

Привлечение аутсорсинговых компаний; факторинг (переуступка требований). |

|

Макроэкономические риски |

Процентный риск Инфляционный Валютный |

Установление процентной ставки за товарный кредит, адаптация цены к уровню инфляции и т.д. |

Также можно выделить и другие стратегии, которые помогают минимизировать риски:

- распределение риска между СУРиВК, для того, чтобы каждый уровень управления этой системы решал свои задачи в вопросе устранения коммерческих рисков, в соответствии со своей компетентностью;

- страхование коммерческих рисков;

- формирование системы гарантий и резервов (включая резервный фонд из чистой прибыли);

- применение адекватных потребностям предприятий форм заключения договорных отношений, обеспечивающих компенсацию (минимизацию) потерь от наступления коммерческих рисковой ситуации;

- хеджирование коммерческих рисков

Хеджирование коммерческих рисков – комплекс мероприятий, позволяющих избежать финансовых потерь, застраховаться от возможных изменений стоимости выбранных активов в будущем. Пользуясь этим инструментом, трейдер, инвестор или покупатель оговаривает заранее фиксированную цену покупки или продажи определенного актива в будущем, таким образом он полностью защищает себя от возможных негативных колебаний котировок [19, ст.267].

Таким образом, стратегии минимизации коммерческих рисков формируются в зависимости от того к какой группе относится тот или иной риск предприятия и какой результат преследует компания, разрабатывая стратегию минимизации коммерческих рисков.

ПАО «Роснефть» и расчёт экономического эффекта от их потенциального внедрения

На основании расчётов, сделанных в пункте 2.2, а также на основании оценки коммерческих рисков предприятия ПАО «Роснефть» можно предложить проведение следующих мероприятий для выравнивания показателей по статьям с нормативными и для снижения степени воздействия риска на деятельность ПАО «Роснефть»:

- Использование новых технологий для увеличения объемов добычи, переработки и сбыта продукции в России и за рубежом, в целях динамичного роста производственных и финансовых показателей компании;

- Ввод прогрессивной ставки для должников. То есть с целью предотвращения риска, а именно, невыплаты дебиторской задолженности следует прогрессивно повышать ставки, с целью стимулирования должников выплачивать задолженности вовремя.

- Необходимо увеличить объемы экспортных поставок нефти через морские терминалы, так как экспортные терминалы компании отличаются выгодным географическим положением и водный транспорт отличается дешевизной;

- Диверсифицировать сбыт, работая одновременно на нескольких рынках, распределять поставки между многими потребителями, стремясь к равномерному распределению долей каждого контрагента;

- Диверсифицировать инвестиции и реализовывать несколько относительно небольших по вложениям проектов, чем реализация одного крупного инвестиционного проекта, требующего задействовать все ресурсы и резервы компании;

- Распределение риска на всех этапах работы и распределение отвесности между всеми участниками проектов, во всех сделках компании, поможет улучшить наблюдаемость и контролируемость этапов проектов и позволит при необходимости сравнительно легко их корректировать, а также при необходимости сократит финансовые потери.

Теперь рассчитаем экономический эффект от предлагаемых мероприятий на примере ввода прогрессивной ставки для должников. Итак, чтобы защитить предприятие ПАО «Роснефть» от риска невыплаты дебиторской задолженности, нужно при выдаче сырья в кредит следует ввести прогрессивную ставку по кредитам. Например, взымать первые полгода по обычной ставке, а в случае невыплаты дебиторской задолженности в срок применять уже прогрессивную ставку.

Подтвердим описание экономического эффекта расчётами:

Дебиторская задолженность предприятия ПАО «Роснефть» на 2019 год составляет 2 531 306 562 рублей.

Итак, разделим эту сумму на 2 полугодия и проведём обложение сначала по обычной ставке, а потом по прогрессивной.

Дебиторская задолженность за полгода: 2 531 306 562:2 = 1 265 653 281 рублей.

Обычная ставка: 1 265 653 281*30% = 379 695 984,3 рублей.

Прогрессивная ставка: 1 265 653 281*70% = 885 957 296,7 рублей.

Разница между ставками составляет: 885 957 296,7-379 695 984,3 = 506 261 312,4 рублей.

Чистая прибыль за весь 2019 год на предприятии ПАО «Роснефть» составила 138 968 980 рублей.

Приращение чистой прибыли за счёт ставки должников: 138 968 980+506 261 312,4= 645 230 292,4 рублей.

В результате обложения дебитора прогрессивной ставкой чистая прибыль на предприятии ПАО «Роснефть» увеличивается и составляет 645 230 292,4 рублей.

Так, на наш взгляд, именно такая концепция может защитить предприятие ПАО «Роснефть» от проигрыша, если дебитор обонкротиться.

Таким образом, для обеспечения минимизации влияния коммерческих рисков на деятельность компании, ПАО «Роснефть» проводит ряд мероприятий, способствующих непосредственному уменьшению коммерческих рисков. Например, в компании применяется базовый подход к прогнозированию макроэкономических показателей, позволяющий проводить комплексный анализ влияния макроэкономических коммерческих рисков на деятельность компании ПАО «Роснефть». А также в настоящее время ведутся работы по созданию системы управления финансовыми рисками, включающей в себя хеджирование валютных коммерческих рисков и в целях снижения риска невыплаты дебиторской задолженности вводится прогрессивная ставка, которая приводит к увеличению чистой прибыли ПАО «Роснефть».

ЗАКЛЮЧЕНИЕ

Добиваясь наибольшей эффективности организации и осуществления актов купли-продажи, предприниматель постоянно сталкивается с возможностью не только не получить ожидаемую прибыль, но и потерять то, что он уже имеет. Это может быть вызвано различными причинами: и неблагоприятными природными условиями, и деятельностью конкурентов, и неумелыми действиями самого предпринимателя и др. Следовательно, возникает необходимость в оценке риска, в принятии решения о его минимизации в ходе ведения предпринимательской деятельности.

Если риск становится неизбежным, нужно научиться разумно рисковать. Под термином «коммерческий риск» подразумевается риск, связанный с хозяйственной деятельностью и с ее конечным финансовым результатом. Другими словами, коммерческий риск – это угроза того, что предприниматель понесет возможный ущерб или убытки в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

Коммерческие риски бывают внешние и внутренние.

К внешним рискам относятся: внешнеэкономические риски, внешнеполитические риски, природно-климатические риски, информационные риски, нормативно-правовые риски, риск рыночной обстановки.

К внутренним рискам относятся: реализационные риски, транспортные риски, риски связанные с приемкой товара покупателем, снабженческие риски, складские риски, риски связанные с платежами от покупателей, управленческие риски.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Азнаурян Е.С. Риски предприятия и способы их снижения // Экономика и бизнес: теория и практика. – 2017. – 9-11 с.

- Акинфиев В. К., Коргин Н. А. Организационные методы снижения риска инвестиционных решений // Проблемы управления. – 2019. – 40-46 с.

- Ахтулов А.Л., Бармотина Ю.В. Управление рисками: принципы и этапы // Российское предпринимательство. – 2018. – №3. – С.45-48.

- Бадалова А. Г., Пантелеев А. В. Управление рисками деятельности предприятия: Учебное пособие. – М.: Вузовская книга, 2018. – 234 с.

- Богоявленский С. Б. Управление риском в социально-экономических системах: Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 2017. – 144 с.

- Быкова И. В. Развитие системы управленческого учета коммерческих рисков финансово-хозяйственной деятельности предприятия // Управленческий учёт. – 2017.

- Воробьев С. Н., Балдин К. В. Системный анализ и управление рисками в предпринимательстве: Учебное пособие. – М.: Издательство Московского психолого-социального института, 2017. – 760 с.

- Долгодуш А. И. Классификация и пути снижения коммерческих рисков инвестиционной деятельности предприятия // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки – 2016г – 204-209 с.

- Живетин В. Б Экономические риски и безопасность (анализ, прогнозирование и управление): Учебное пособие. – Москва: Институт проблем риска, ООО Информационно-издательский центр «Бон Анца». – 2019. – 1050 с.

- Качалов Р. М. Управление экономическим риском. Теоретические основы и приложения: Учебное пособие. – М.; СПБ.: НЕСТОР-ИСТОРИЯ, 2019. – 248 с.

- Князева Е. Г., Фоменко В. В., Луговцов Р. Ю. Финансово-экономические риски: Учебное пособие. – Екатеринбург: Издательство Уральского университета. – 2017. – 112 с.

- ПАО «Роснефть» Политика компании: система управления рисками // Методическое пособие. – 2019. – 43 с.

- Пенюгалова А. В., Яковенко С. Н., Мамий Е. А. Теоретические аспекты экономического анализа: Учебное пособие. – Краснодар: Просвещение-Юг. – 2017. – 154 с.

- Прошкина Л.А., Афанасьев С. В. Подходы к обеспечению конкурентноспособности предприятия // Труды Международного симпозиума «Надежность и качество». – 2018. – 54-59 с.

- Саркисова Е. А. Риски в торговле. Управление рисками: Учебное пособие. – М.: ИНФРА-М, 2019. – 244 с.

- Скамай Л. Г. Способы реакции коммерческой организации на возникающие в процессе осуществления предпринимательской деятельности риски: [Электронный ресурс] // URL: http://www.riskmanagement.ru/arhiv.htm

- Соболева Ю. П., Поляков Т. В. Обзор методов оценки коммерческих рисков предпринимательской деятельности // Таврический научный обозреватель. – 2017 – 33-37с.

- Спатарь Е. В., Чемезов Е. Н. Методы оценки коммерческих рисков в области техносферной безопасности: [Электронный ресурс] // Актуальные вопросы технических наук: материалы IV Междунар. науч. конф URL: https://moluch.ru/conf/tech/archive/229/11856/ (дата обращения: 16.02.2019)

- Уколов А.И., Гупалова Т.Н. Управление корпоративными рисками: инструменты хеджирования: Учебное пособие. – Москва: Директ-Медиа, 2017. – 552 с.

- Федорова Е. А., Шелопаев Ф. М., Ермоленко А. И. Финансовая среда предпринимательства и предпринимательские риски: Учебное пособие. – М.: Москва: КНОРУС, 2019. – 358 с.

- Хузеев Л. Ф. Оценка производственных коммерческих рисков на предприятии // Инновационная наука – 2017. – 55-58 с.

- Цена на нефть в 2018 году: [Электронный ресурс] // URL: https://ria.ru/economy/20190911/1502205266.html

- Черномоев А. Н. Почему падает цена на нефть и что будет с рублем.: [Электронный ресурс] // URL: http://www.forbes.ru/finansy-i-investicii/340525-pochemu-padaet-cena-na-neft-i-chto-budet-s-rublem

- Шапкин А. С., Шапкин В. А. Экономические и финансовые риски. Оценка, управление, портфель инвестиций: Учебное пособие. – 8-e изд. – М.: Дашков и К, 2017. – 544 с.

Бухгалтерский баланс РСБУ (тыс. руб.)

|

Название показателя |

Код показателя |

12мес. 2019 |

12мес. 2018 |

12мес. 2017 |

12мес. 2016 |

12мес. 2015 |

|---|---|---|---|---|---|---|

|

АКТИВ |

||||||

|

I. Внеоборотные активы |

||||||

|

Нематериальные активы |

1110 |

23 468 759 |

23 214 357 |

20 933 757 |

19 823 242 |

9 586 295 |

|

Результаты исследований и разработок |

1120 |

4 890 365 |

3 344 717 |

2 514 742 |

2 595 082 |

1 952 071 |

|

Основные средства |

1150 |

1 186 529 970 |

1 058 799 579 |

1 003 328 496 |

956 824 133 |

838 018 865 |

|

Доходные вложения в материальные ценности |

1160 |

0 |

0 |

0 |

0 |

0 |

|

Финансовые вложения |

1170 |

6 003 776 788 |

5 492 046 642 |

3 945 699 651 |

3 816 440 204 |

2 401 568 509 |

|

Отложенные налоговые активы |

1180 |

95 062 970 |

68 252 970 |

120 214 709 |

73 628 448 |

11 394 511 |

|

Прочие внеоборотные активы |

1190 |

169 800 603 |

123 058 271 |

120 667 608 |

113 193 716 |

87 435 802 |

|

Итог по разделу I |

1100 |

7 483 529 455 |

6 768 716 536 |

5 213 358 963 |

4 982 504 825 |

3 349 956 053 |

|

II. Оборотные активы |

||||||

|

Запасы |

1210 |

142 388 555 |

113 017 735 |

107 207 260 |

114 414 155 |

96 060 770 |

|

Налог на добавленную стоимость по приобретённым ценностям |

1220 |

72 598 729 |

57 272 596 |

51 445 066 |

56 191 201 |

59 707 919 |

|

Дебиторская задолженность |

1230 |

2 531 306 562 |

1 523 299 152 |

2 025 601 916 |

1 847 735 638 |

847 683 278 |

|

Финансовые вложения |

1240 |

728 055 665 |

899 267 309 |

1 637 719 899 |

645 291 444 |

425 964 971 |

|

Денежные средства |

1250 |

116 638 660 |

584 223 460 |

402 389 690 |

127 975 011 |

199 904 615 |

|

Прочие оборотные активы |

1260 |

8 400 746 |

7 604 682 |

12 151 470 |

13 614 675 |

869 510 |

|

Итог по разделу II |

1200 |

3 599 388 917 |

3 184 684 934 |

4 236 515 301 |

2 805 222 124 |

1 630 191 063 |

|

БАЛАНС |

1600 |

11 082 918 372 |

9 953 401 470 |

9 449 874 264 |

7 787 726 949 |

4 980 147 116 |

|

ПАССИВ |

||||||

|

III. Капиталы и резервы |

||||||

|

Уставной капитал (складочный капитал, уставной капитал, вклады товарищей) |

1310 |

105 982 |

105 982 |

105 982 |

105 982 |

105 982 |

|

Собственные акции выкупленные у акционеров |

1320 |

0 |

0 |

0 |

0 |

0 |

|

Переоценка внеоборотных активов |

1340 |

5 |

15 |

15 |

15 |

15 |

|

Добавочный капитал (без переоценки) |

1350 |

113 278 538 |

113 279 280 |

113 244 694 |

113 261 430 |

113 276 744 |

|

Резервный капитал |

1360 |

-231 743 390 |

-348 006 804 |

-471 882 755 |

5 299 |

5 299 |

|

Нераспределённая прибыль (непокрытый убыток) |

1370 |

1 802 733 923 |

1 767 708 786 |

1 792 963 117 |

1 242 014 847 |

1 270 340 857 |

|

Итог по разделу III |

1300 |

1 684 375 058 |

1 533 087 259 |

1 434 431 053 |

1 355 387 573 |

1 383 728 897 |

|

IV. Долгосрочные обязательства |

||||||

|

Заемные средства |

1410 |

5 083 998 328 |

4 338 773 620 |

4 081 526 948 |

3 230 812 633 |

1 729 241 793 |

|

Отложенные налоговые обязательства |

1420 |

91 105 397 |

78 948 226 |

69 693 400 |

58 997 819 |

43 735 992 |

|

Резервы под условные обязательства |

1430 |

61 023 750 |

50 403 366 |

40 469 001 |

37 705 894 |

38 242 591 |

|

Прочие обязательства |

1450 |

1 419 426 029 |

1 550 012 639 |

1 784 929 682 |

886 778 534 |

470 151 376 |

|

Итог по разделу IV |

1400 |

6 655 553 504 |

6 018 137 851 |

5 976 619 031 |

4 214 294 880 |

2 281 371 752 |

|

V. Краткосрочные обязательства |

||||||

|

Заемные средства |

1510 |

860 270 860 |

525 561 253 |

494 337 961 |

864 389 446 |

622 881 018 |

|

Кредиторская задолженность |

1520 |

1 785 522 679 |

1 753 787 381 |

1 416 028 642 |

1 197 024 178 |

671 344 718 |

|

Доходы будущих периодов |

1530 |

2 651 115 |

1 874 814 |

1 571 330 |

144 815 |

63 798 |

|

Резервы предстоящих расходов |

1540 |

94 132 547 |

120 577 082 |

126 525 370 |

19 212 252 |

20 508 170 |

|

Прочие обязательства |

1550 |

412 609 |

375 830 |

360 877 |

137 273 805 |

248 763 |

|

Итог по разделу V |

1500 |

2 742 989 810 |

2 402 176 360 |

2 038 824 180 |

2 218 044 496 |

1 315 046 467 |

|

БАЛАНС |

1700 |

11 082 918 372 |

9 953 401 470 |

9 449 874 264 |

7 787 726 949 |

4 980 147 116 |

Отчёт о фин. результатах РСБУ (тыс. руб.)

|

Название показателя |

Код показателя |

12мес. 2019 |

12мес. 2018 |

12мес. 2017 |

12мес. 2016 |

12мес. 2015 |

|---|---|---|---|---|---|---|

|

Выручка |

2110 |

4 892 934 388 |

3 930 139 846 |

3 831 094 945 |

4 299 680 200 |

3 544 443 140 |

|

Себестоимость продаж |

2120 |

-3 473 736 818 |

-2 874 266 866 |

-2 629 940 330 |

-2 451 243 380 |

-1 969 312 483 |

|

Валовая прибыль (убыток) |

2100 |

1 419 197 570 |

1 055 872 980 |

1 201 154 615 |

1 848 436 820 |

1 575 130 657 |

|

Коммерческие расходы |

2210 |

-990 299 266 |

-955 153 203 |

-1 018 103 482 |

-1 610 827 753 |

-1 326 740 161 |

|

Управленческие расходы |

2220 |

-68 941 225 |

-66 238 766 |

-66 251 075 |

-82 164 017 |

-39 985 741 |

|

Прибыль (убыток) от продаж |

2200 |

359 957 079 |

34 481 011 |

116 800 058 |

155 445 050 |

208 404 755 |

|

Доходы от участия в других организациях |

2310 |

0 |

387 278 254 |

440 667 780 |

507 777 727 |

73 321 614 |

|

Проценты к получению |

2320 |

203 514 033 |

165 880 088 |

140 152 094 |

66 169 534 |

57 949 838 |

|

Проценты к уплате |

2330 |

-396 184 404 |

-351 664 760 |

-327 398 599 |

-130 954 202 |

-67 752 187 |

|

Прочие доходы |

2340 |

329 387 442 |

271 739 796 |

254 862 451 |

1 258 577 601 |

287 293 195 |

|

Прочие расходы |

2350 |

-413 567 272 |

-423 334 926 |

-451 798 998 |

-1 351 082 529 |

-404 437 569 |

|

Прибыль (убыток) до налогообложения |

2300 |

83 106 878 |

84 379 463 |

173 284 786 |

505 933 181 |

154 779 646 |

|

Текущий налог на прибыль |

2410 |

12 272 616 |

45 706 344 |

47 768 608 |

36 578 563 |

-18 265 319 |

|

- в т.ч. постоянные налоговые обязательства (активы) |

2421 |

44 356 090 |

97 160 |

119 534 206 |

186 244 916 |

7 005 983 |

|

Изменение отложенных налоговых обязательств |

2430 |

-12 157 171 |

-9 254 826 |

-10 695 581 |

-15 261 827 |

-24 539 000 |

|

Изменение отложенных налоговых активов |

2450 |

26 810 000 |

-51 961 739 |

46 691 230 |

57 603 418 |

2 333 043 |

|

Прочее |

2460 |

28 936 657 |

30 366 972 |

-17 635 788 |

-83 529 045 |

21 970 414 |

|

Чистая прибыль (убыток) |

2400 |

138 968 980 |

99 236 214 |

239 413 255 |

501 324 290 |

136 278 784 |

|

СПРАВОЧНО |

||||||

|

Результат по переоценке внеоборотных активов, не включаемый в чистую прибыль (убыток) |

2510 |

0 |

0 |

0 |

0 |

0 |

|

Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода |

2520 |

116 262 672 |

123 910 537 |

-73 794 508 |

-398 125 596 |

253 |

|

Совокупный финансовый результат периода |

2500 |

255 231 652 |

223 146 751 |

165 618 747 |

103 198 694 |

136 279 037 |

|

Базовая прибыль (убыток) на акцию |

2900 |

13 |

9 |

23 |

47 |

0 |

|

Разводненная прибыль (убыток) на акцию |

2910 |

0 |

0 |

0 |

0 |

0 |

- Cтратегический менеджмент : сущность и специфика (Теоретические основы стратегического планирования предприятия)

- «Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Лайнер»)»

- «Стратегический менеджмент: сущность и специфика»

- Субъекты права социального обеспечения (Правовой статус государство)

- Гражданство Российской Федерации: понятие и принципы.

- ТВОРЧЕСКИЙ ПУТЬ КЛОДА МОНЕ (ИЗУЧЕНИЕ РАБОТЫ «КУВШИНКИ» СОВРЕМЕННИКАМИ)

- Технология регистрации граждан РФ и граждан СНГ в гостинице

- Роль мотивации в поведении организации (Общая характеристика мотивации в управлении персоналом)

- Учет труда и заработной платы (Нормативно-правовое регулирование учета труда и заработной платы)

- Источники (формы) права: понятия и виды

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Нотариат и его роль в Российской Федерации)

- Компенсационные выплаты