Коммерческие риски и способы их уменьшения (на примере ООО «АртСтрой»)»

Содержание:

Введение

Актуальность выбранной темы курсовой работы обуславливается текущей ситуацией в экономике страны. В Западных странах, где текущие экономические условия являются стабильными, хозяйствующие субъекты уделяют огромное внимание управлению рисками. В условиях прогрессирующей рыночной экономики и затянувшегося экономического кризиса деятельность организации на территории РФ подвергается большим рискам. Тогда как в экономке Российской Федерации, где экономическое положение страны в целом, не позволяет вести стабильную эффективную хозяйственную деятельность, при таких условиях внимание управлению коммерческими рисками практически не уделяется. Хотя, казалось бы, что в таких условиях управление коммерческими рисками должно являться основой экономической деятельности предприятий. Неустойчивая финансовая среда, в которой находятся организации, все чаще и чаще подгаживает хозяйствующие субъекты к ведению осторожного бизнеса, просчитывая каждый шаг до мелочей, для этого руководство организаций вынуждено хотя бы периодически проводить опенку рисков, находить эффективные пути решения проблем, а также уметь правильно прогнозировать изменения в рыночной системе.

Существование коммерческих рисков как неотъемлемой части предпринимательской деятельности привело к необходимости разработки конкретных методов и приемов их выявления при принятии и реализации управленческих решений. Организации работают в различных условиях, имея разную внутреннюю среду, уровень производственного потенциала, кадровый состав и т. д. В связи с этим у каждой организации возникают риски, непосредственно присущие только ей и связанные со спецификой производстве иной, технологической, коммерческой, финансовой и других видов деятельности.

Риски негативно влияют на деятельность организаций, а именно снижают их результативность, приводят к крупным денежным потерям и даже к банкротству. Предугадать исход тех или иных событий сложно, но имея хорошо проработанный механизм оценки коммерческих рисков и угроз экономической безопасности предприятия на основе данных финансовой отчетности, риски могут быть сведены к минимуму.

Целью курсовой работы является изучение и особенностей анализа коммерческих рисков предприятия и их влияние на результаты деятельности.

Исходя из цели, вытекают следующие задачи:

- изучить теоретические основы анализа коммерческих рисков предприятия;

- проанализировать влияние коммерческих рисков на финансовые результаты деятельности предприятия;

- определить направления минимизации влияния коммерческих рисков на финансовые результаты деятельности.

Объектом курсовой работы является общество с ограниченной ответственностью «АртСтрой».

Предметом работы является анализа коммерческих рисков предприятия и их влияние на результаты деятельности.

При написании курсовой работы использовались следующие методы финансового анализа: сравнение, горизонтальный и вертикальный методы исследования баланса, коэффициентный метод, графический и другие.

На сегодняшний день в отечественной научной литературе достаточно глубоко теоретически изучены вопросы по анализу коммерческих рисков предприятия. В трудах А.П. Алыгина, Л.Г. Бадалова, К.В. Балдин, Е.Н. Барпкаев, Е. В. Каранина, А. В.Лукьяненко, И. А. Кузьмичева, Макарова В. А. широко обсуждаются и раскрываются такие понятия, как риски, их виды.

Структурно работа состоит из введения, трех глав, заключения, списка использованных источников.

1 Теоретические основы анализа коммерческих рисков предприятия

1.1 Сущность и виды коммерческих рисков предприятия

Риск, представляя собой экономическую категорию, занимает определённое место в системе экономических понятий, которые в свою очередь связаны с реализацией хозяйственного процесса предприятия. Риск проявляется в финансово-хозяйственной деятельности предприятия и напрямую связан с формированием его прибыли, характеризуется вероятными экономическими последствиями в процессе осуществления финансово-хозяйственной деятельности.

Риск представляет собой объективное явление в деятельности организации, т.е. сопровождает её на всех этапах её деятельности. Несмотря на то, что определённые параметры коммерческого риска зависят от субъективных решений управляющего персонала, объективная природа его проявления является неизменной [12, c. 47].

Вероятность возникновения коммерческого риска проявляется в том что рисковая ситуация может случиться, а может и не случится. Уровень этой вероятности определяется действием факторов, которые не зависят от человека, и от факторов которые непосредственно происходят по воле человека, однако вероятностная природа экономического коммерческого риска является постоянной его характеристикой.

А.П. Алыгин видит риск как действия для преодоления неопределённостей в ситуациях, когда нет выбора, в процессе которых является возможным оценить вероятность как в качественном так и в количественном выражении для достижения желаемого результата, неудачи и отклонения от цели [1, c. 85].

Классификация коммерческих рисков представляет собой систематизацию различного рода коммерческих рисков на основании имеющихся видов и критериях, которые помогают объединить множества коммерческих рисков в единые общие понятия.

Основные элементы, которые лежат в основе рисков:

- время появления;

- факторы, послужившие появлению риска;

- характер учета;

- уровень наносимого ущерба;

- сфера появления коммерческого риска и другие.

Риски можно разделить по времени возникновения: ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способы минимизации коммерческого риска даёт возможность более точно прогнозировать перспективные и текущие риски.

По факторам появления риски подразделяются на:

Экономические (коммерческие) риски - это риски, связанные с негативными изменениями, как в экономике организации, так и в экономике стране. Наиболее распространенным видом экономического риска, в котором сосредоточены частные риски, считается изменения конъюнктуры рынка, несбалансированная ликвидность (невозможность в срок выполнять обязательства по платежам).

Политические риски это риски, связанные с возникновением убытков или сокращением размеров прибыли, из-за изменения политической обстановки как в стране так и за её пределами.

По характеру учета риски делятся на:

Внешние риски (риски которые никак не связаны с работой предприятия или его клиентами, контрагентами, проявляющими интерес к деятельности организации). На их уровень воздействует большое количество различных факторов, таких как: экономические, политические, социальные, географические, демографические и др.

Внутренние риски (риски, которые непосредственно связаны с деятельностью предприятия и его клиентами, контрагентами). На уровень этих коммерческих рисков влияет уровень знаний в области коммерческого риска управляющего компанией, который должен выбрать оптимальный маркетинг план, стратегию деятельности компании и др.

По последствиям от реализации, риски можно разделить на:

Чистые риски (простые, статистические) данные вид коммерческих рисков характерен тем, что практически всегда приводит к потерям. Причинами появления данных коммерческих рисков могут быть преступления, несчастные случаи, войны, стихийные бедствия и др.

Спекулятивные риски (динамические, коммерческие) могут в себе нести как негативные последствия, так и позитивные, например получение дополнительной, не запланированной прибыли. Факторами появления спекулятивных коммерческих рисков могут быть изменение налогового законодательства, конъюнктуры рынка, рост или снижение курсов валют и др.

На всех этапах жизненного никла деятельность предприятия подвержена рискам, формируемых под влиянием внешней и внутренней среды. В течение всего жизненного цикла экономические показатели деятельности предприятия изменяются под влиянием определенных факторов. Стремление предприятий привести показатели своей деятельности к нормативным уровням обуславливает применение дополнительных ресурсов, формируемых для снижения отрицательного влияния факторов внешней и внутренней среды. Характер и уровень коммерческого риска непосредственным образом влияют на затраты ресурсов.

Анализ факторов коммерческого риска приводит к выводу о том, что совокупный риск предприятия необходимо снижать за счет варьирования величины организационного риска. Именно факторы данной группы оказывают максимальное влияние па совокупный риск [6, c. 254].

Таким образом, необходимо отметить, что любая деятельность связанная с предпринимательством подвергается рискам. Основными составляющими внешней среды являются политические, экономические, финансово-кредитные, производственно-хозяйственные и социальные условия, которых организация реализовывает свою деятельность и к изменению которых компании необходимо постоянно приспосабливаться. Неопределенность ситуации можно охарактеризовать тем, что, в конечном результате она зависит от множества факторов, контрагентов и лиц, поведение которых не всегда возможно предугадать (социально-политические изменения, природные бедствия изменение научно-технического прогресса, изменение предпочтений, спроса потребителей, изменение конъюнктуры рынка и т.п.).

1.2 Этапы анализа коммерческого риска предприятия

Как правило, оценку каждого коммерческого риска проводят по единой схеме, но с корректировкой на индивидуальные особенности рискового события. Когда есть информация о наступлении таких событий в прошлых периодах (например, известна сумма ущерба и вероятность его получения), такой повторяющийся риск легко оценить по историческим данным.

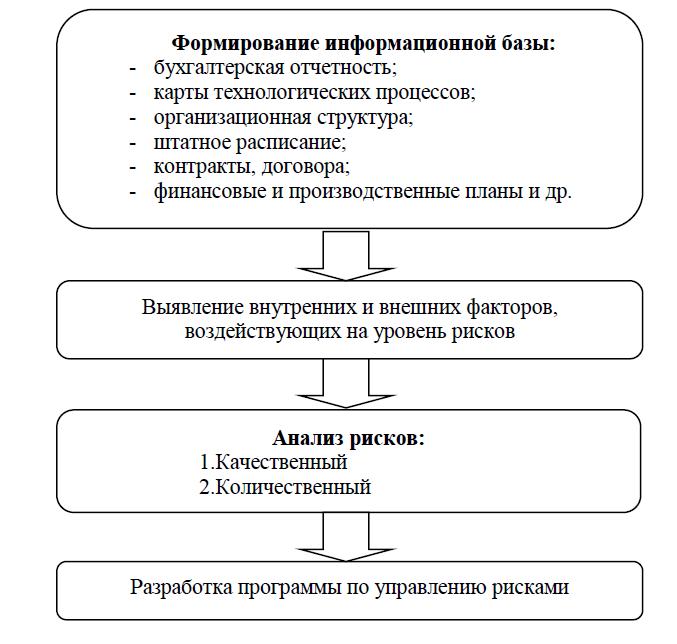

Этапы анализа коммерческих рисков предприятия представим в приложении 1.

В соответствии с приложением 1 анализ коммерческих рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный.

Анализ коммерческого риска нужно производить в следующей последовательности

- выявление внутренних и внешних факторов, увеличивающих или уменьшающих конкретный вид риска;

- анализ выявленных факторов;

- оценка конкретного вида коммерческого риска с финансовой стороны;

- установка допустимого уровня риска;

- анализ отдельных операций по выбранному уровню риска;

- разработка мероприятий по снижению риска [13, c. 98].

Для успешного формирования информационной базы анализа и оценки коммерческих рисков нужно придерживаться следующих моментов: информационная база должна иметь собственное внешнее проявление в форме соответствующих положений локальных актов организации и в форме упорядоченных служебных операций, направленных на сбор сведений и их обработку; полученная из разных каналов информация должна храниться в специально отведенном месте; информацию, содержащуюся на бумажных носителях, нужно держать в отдельном ящике или сейфе, для хранения электронных файлов выделяется отдельная папка на жестком диске компьютера; полученную информацию необходимо обобщать в создаваемых итоговых документах, предназначенных для принятия управленческих решений и внутренней отчетности.

Для успешного создания и управления информационной базы управления и оценки коммерческих рисков требуется владение базовыми категориями, важнейшей из которых является категория риска. В контексте риск-менеджмента риск следует рассматривать применительно какому-либо ресурсу, представляющему значимость для организации. Часто бывает так, что понятие коммерческого риска путают с понятием угрозы. Угроза есть потенциальная возможность наступления неблагоприятного события, которое с определенной степенью вероятности может привести к негативным последствиям. Угрозы не поддаются эффективному управлению, их можно лишь учитывать и избегать. Риск, в отличие от угрозы, поддается прогнозированию, учету и сознательной волевой регуляции, что предполагает, в частности, использование специфического инструментария. В целях формирования информационной базы анализа и оценки коммерческих рисков риск следует рассматривать как определенный комплексный показатель, который выводится на основании той или иной методики. Имеющиеся угрозы, конечно же, подлежат учету, однако данные об их изучении в итоге включаются в риск (к примеру, при расчете показателя коммерческого риска банкротства организации могут быть включены сведения об имеющихся экономических угрозах, таких как кризис отрасли, убыточность предприятий, осуществляющих аналогичную деятельность). Отсюда проистекает непосредственная цель существования информационной базы анализа и оценки коммерческих рисков – обеспечение лиц, ответственных за риск-менеджмент, информацией, необходимой для выявления основных коммерческих рисков и вычисления их показателей. Принятие управленческих решений на основании сведений о рисках не входит в целеполагание рассматриваемой нами информационной базы. Исходя из приведенных соображений, выделим основные компоненты информационной базы анализа и оценки рисков, а именно:

- внутренняя информация организации;

- информация, полученная из внешних источников;

- информация о методиках выявления и оценки рисков [22, c. 105].

В рамках внутренней информации наибольшим значением обладает информация о финансовом состоянии организации и денежных потоках, основными источниками которой является: учетная информация – информация управленческого (оперативного) учета, информация бухгалтерского учета, информация статистического учета и отчетности; нормативно-плановая информация; интуитивная информация; иная информация, имеющая значение. Наиболее информативной является бухгалтерская отчетность в форме бухгалтерского баланса, отчета о движении денежных средств, отчета о прибылях и убытков. Помимо этого интерес представляет информация о типе и характере внутренних связей между структурными элементами организации (к примеру, отсутствие координации между определенными отделами осложняет положение дел).

Информация из внешних источников может быть самой разнообразной – это официальные статистические сведения, научная периодика, сведения о конкурентах, поставщиках и потребителях и др. Внутренняя информация формируется в процессе обычной деятельности организации и, как правило, собирается без особого труда. Для того, чтобы получить внешнюю информацию, нужно предпринять отдельные действия – провести деловые беседы, проконсультироваться со специалистами и др.

Таким образом, этапами формирования анализа коммерческого риска предприятия является формирование информационной базы, анализ рисков, выявление методов по их устранению. Как правила для анализа коммерческих рисков информационной базой является финансовая отчетность организации.

1.3 Методы, применяемые при оценке коммерческих рисков организации

Методология оценки коммерческого риска предполагает обязательность следования двум основным принципам:

1) Проведение оценки коммерческого риска должно быть структурировано для учета всех опасностей и рисков.

2) После идентификации коммерческого риска необходимо решать вопрос о возможности его устранения.

Риски, которые нельзя устранить, подлежат управлению. Хотя, в основном, Руководство посвящено оценке профессионального риска, в нем рассматриваются также вопросы управления риском. Это, как указано в Руководстве, неизбежно, поскольку часто не ясна граница между оценкой коммерческого риска и управлением риском: сама оценка коммерческого риска часто приводит на практике к развитию идей по мерам управления, и таким образом перетекает в риск-менеджмент [19, c. 97].

Одним из самых простых и распространенных методов оценки коммерческих рисков является так называемая пятишаговая система:

Шаг 1 - Идентификация опасностей, приводящих к риску. Рассмотреть на работе все, что потенциально может привести к причинению вреда, и определить работников, на которых может воздействовать опасность.

Шаг 2 - Оценивание и распределение коммерческих рисков по приоритетам. Оценивание существующих коммерческих рисков (их серьезность, их вероятность и т. п.) распределение по важности. Существенно, что бы была проделана работа необходимая для устранения и предотвращения рисков.

Шаг 3 - Обозначение превентивных мер. Идентифицировать подходящие меры для исключения коммерческих рисков и управления рисками.

Шаг 4 - Принятие мер. Составить план реализации защитных и превентивных мер (возможно, не все проблемы могут быть решены немедленно), определить, кто, что и когда конкретно делает и какими средствами обеспечивается выполнение запланированных мер.

Шаг 5 - Мониторинг и проверка. Оценку следует проводить с регулярным интервалом, чтобы гарантировать ее постоянную состоятельность. Она должна пересматриваться при имеющих значение изменениях, происходящих в организации производства, или когда происходит несчастный случай или когда он «почти случился» [20, c. 55].

В настоящее время анализ коммерческих рисков и управление ими является важной частью стратегического управления финансово-хозяйственной деятельностью предприятия. Успешное управление коммерческими рисками невозможно без их объективной оценки, компания должна располагать информацией о том — какие риски и в каком объеме она готова взять на себя. В условиях рыночных отношений проблема оценки коммерческих рисков финансово-хозяйственной деятельности предприятий становится все более актуальной.

Выделяют два метода оценки финансового коммерческого риска — качественный и количественный. Качественный подразумевает экспертный анализ, а количественный проведение математических расчетов на основе накопленной статистической информации.

Существует достаточно много методов качественного анализа, но наиболее часто встречающимися являются метод использования аналогий и метод экспертных оценок. Метод использования аналогов заключается в поиске сходства явлений, предметов, систем, выявлении зависимостей в законченных проектах с целью учета потенциального коммерческого риска при реализации новых. Большое значение имеют знания и опыт аналитика. Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому отдельно работающему эксперту предоставляется перечень возможных коммерческих рисков и предлагается оценить вероятность их наступления, после чего оценки экспертов анализируются. Достоинствами качественных методов являются оперативность получения информации и относительно небольшие затраты на проведение анализа, а недостатком — субъективность оценок.

Количественный анализ — это численное определение влияния отдельных коммерческих рисков проекта.

Как верно отметили в своей работе В.П. Попков, Е.В. Евстафьева, одним из главных составляющим финансового коммерческого риска предприятия является кредитный риск, связанный с возможностью предприятия не рассчитаться вовремя и в полном объеме по своим обязательствам. В качестве примера количественного метода оценки здесь могут выступать модели Э. Альтмана и Р. Таффлера, а также методы оценки рейтинговых агентств Moody’s, Standard&Poor’s, Fitch, НРА и RAEX (Эксперт-РА).

Остановимся поподробнее на самой известной из моделей.

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия или снижение ее кредитоспособности. Общий экономический смысл модели представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. Формула:

(2)

(2)

(где Z — итоговый показатель оценки кредитного коммерческого риска предприятия; K1 — собственные оборотные средства/сумма активов; K2— чистая прибыль/сумма активов; K3 — прибыль до налогообложения и выплаты процентов/сумма активов; K4 — рыночная стоимость акций/заемный капитал; K5 — выручка/сумма активов).

Для оценки кредитного коммерческого риска у предприятия необходимо сравнить полученный показатель с уровнями коммерческого риска (таблица 1)

Таблица 1

Критерии оценки кредитного коммерческого риска по методу Альтмана

|

Критерий Альтмана |

Кредитный риск (вероятность банкротства) |

|

1,8 и меньше |

Очень высокий риск |

|

1,81 — 2,7 |

Высокий риск |

|

2,8 — 2,9 |

Умеренный риск |

|

Более 2,99 |

Низкий уровень риска |

Данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К4. Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Из числа отечественных моделей оценки коммерческого риска можно выделить модель Беликова-Давыдовой. Первым российским опытом применения подхода Альтмана является модель Беликова-Давыдовой, разработанная в Иркутской государственной экономической академии. Формула:

(4)

(4)

(где К1 — оборотный капитал/активы; K2 — чистая прибыль/собственный капитал; K3 — выручка/активы; K4 — чистая прибыль/себестоимость) Полученный критерий соотносим с уровнем коммерческого риска (таблица 2).

Таблица 2

Критерии оценки коммерческого риска по методу Беликова-Давыдовой

|

Критерий Беликова-Давыдовой |

Риск банкротства |

|

Z > 0,42 |

До 10% |

|

0,32 < Z < 0,42 |

15-20% |

|

0,18 < Z < 0,32 |

35-50% |

|

0 < Z < 0,18 |

60-80% |

|

Z < 0 |

90-100% |

Количественные модели оценки рисков, основанные на математических расчетах представляют собой сложный метод оценки и считаются более достоверными, чем качественные.

Каждая из рассмотренных моделей имеет как свои преимущества, так и недостатки (таблица 3)

Таблица 3

Сравнительная характеристика моделей оценки финансового риска

|

Модель |

Достоинства |

Недостатки |

|

Модель Альтмана |

Динамическое прогнозирование изменений финансовой устойчивости |

Применима только в отношении акционерных обществ. Оценка будет иметь большую погрешность |

|

Модель Конана и Голдера |

Оценка производится в зависимости от вероятности задержки компанией платежей по обязательствам, что отвечает интересам кредиторов и соответствует целям внешнего экспресс-анализа |

Отношение расходов на персонал к добавленной стоимости невозможно точно определить по данным финансовой отчетности, что влечет за собой искажение конечного результата прогноза |

|

Модель Беликова-Давыдовой |

Механизм разработки и все основные этапы расчетов подробно описаны, что облегчает практическое применение методики. |

Методика применима в большей степени для прогнозирования кризисной ситуации, а не до наступления таковой |

Есть риск возникновения ситуаций (ранее не возникавших в компании), которые могут отрицательно повлиять на деятельность фирмы. Их статистический учет не производится, вследствие чего они не учитываются в количественных моделях. В то же время, предприниматели все больше удостоверяются в ценности накопленного опыта и навыков при определении вероятностей дальнейшей деятельности предприятия, что присуще качественным методам оценки финансовых рисков [22, c. 137].

По первой главе можно сделать следующий вывод:

Деятельность по анализу и оценке коммерческих рисков в организации не является обособленной – она входит в структуру процесса риск-менеджмента, соотносясь с ним как часть и целое. Данных подход на наш взгляд будет более оптимальным, поскольку он сочетает в себе системность, структурность и ориентацию на результат. Риск-менеджмент есть явление комплексное, которое должно охватывать всю работу организации. Одно из важнейших требований, предъявляемых к риск-менеджменту, это эффективность информационного обмена между различными структурными подразделениями организации, поскольку информация, а, если быть точнее, обеспеченность необходимой информацией, служит одним из базовых условий успешного функционирования фирмы. Исходя из этого следует, что в организации нужно существование информационной базы анализа и оценки коммерческих рисков как неотъемлемого элемента системы риск-менеджмента.

2 Анализ влияния коммерческих рисков на финансовые результаты деятельности ООО «Артстрой»

2.1 Характеристика организации ООО «АртСтрой»

Организация ООО «АРТСТРОЙ» зарегистрирована 29 декабря 2019 по адресу 450049, республика Башкортостан, г. Уфа, улица Новоженова, д. 88В. Организации присвоены ОГРН 1150280079784, ИНН 0276909700, КПП 027601001. Основной вид деятельности - «Строительство жилых и нежилых зданий».

Целью деятельности Общества является получение прибыли его Участниками на основе удовлетворения потребностей граждан, хозяйственных обществ и любых других законных образований в товарах, работах и услугах, предлагаемых Обществом.

ООО «АртСтрой» вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и в латинской транскрипции и указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Общество согласно действующему законодательству РФ распоряжается своим имуществом в соответствии с целями и задачами своей деятельности.

ООО «АртСтрой» является строительной компанией, которая строит, проектирует.

Рассмотрим организационную структуру ООО «АртСтрой» в приложении 2. Директор ООО «АртСтрой» руководит деятельность предприятия в целом. Он обеспечивает взаимодействие структурных подразделений ООО «АртСтрой».

На заместителя директора по строительству, возлагаются следующие функции: оперативно-производственное планирование и управление строительством.

Рассмотрим основные экономические показатели, характеризующие деятельность предприятия (таблица 4).

Таблица 4

Основные экономические показатели деятельности ООО «АртСтрой» за 2017 – 2019 гг.

|

Показатели |

2017г. |

2018г. |

2019г. |

Темп роста, % |

|

|

2018 год к 2017 году |

2019 год к 2018 году |

||||

|

Выручка, тыс. руб. |

14752 |

18521 |

21284 |

125,5 |

114,9 |

|

Себестоимость продаж, тыс. руб. |

13564 |

17094 |

18605 |

126,0 |

108,8 |

|

Прибыль от продаж, тыс. руб. |

850 |

1032 |

2191 |

121,4 |

212,3 |

|

Чистая прибыль, тыс. руб. |

784 |

894 |

2068 |

114,0 |

231,3 |

|

Среднегодовая стоимость основные средства |

1036 |

1021 |

1043 |

98,6 |

102,2 |

|

Среднесписочная численность работников, чел |

52 |

45 |

49 |

86,5 |

108,9 |

|

Рентабельность продаж |

5,762 |

5,572 |

10,294 |

-0,190 |

4,722 |

|

Фондоотдача, руб./руб. |

14,239 |

18,140 |

20,407 |

127,4 |

112,5 |

|

Производительность труда, тыс. руб./чел. |

283,7 |

411,6 |

434,4 |

145,1 |

105,5 |

|

Фондовооруженность, тыс. руб./чел |

19,923 |

22,689 |

21,286 |

113,9 |

93,8 |

|

Оборачиваемость оборотных средств, раз. |

16,575 |

10,793 |

8,514 |

65,1 |

78,9 |

|

Рентабельность имущества, % |

40,7 |

32,7 |

58,4 |

80,3 |

178,6 |

Исходя из данных таблицы 4, можно сделать вывод, что стоимость имущества увеличилась на 1617 тыс. руб. (85,2%), за счет увеличения стоимости основных фондов на 7 тыс. руб. (0,7%) и за счет увеличения оборотных средств на 1610 тыс. руб. (почти в 3 раза).

Выручка от продаж, товаров, услуг увеличилась на 6532 тыс. руб. (44,3%), также увеличилась и себестоимость на 5041 тыс. руб. (37,2%), в итоге чистая прибыль увеличилась на 1284 тыс. руб.

За анализируемый период наблюдается снижение численности персонала на 3 человека (5,8%), производительность труда увеличилась на 150,7 тыс. руб., за счет увеличения выручки, заработная плата увеличилась на 3802,7 руб. (36,3%).

Фондоотдача увеличилась в 2019 г. по сравнению с 2017 г. на 6,167 руб., так в 2019 г. на 1 рубль основных средств приносит 20,407 руб. выручки, а в 2017 г. 14,239 руб.

Фондовооруженность увеличилась на 1,363 тыс. руб. Так в 2019 г. каждый работник предприятия оснащен основными средствами на 21,286 тыс. руб.

Оборачиваемость оборочных средств снизилась на 8,062 оборота, рентабельность имущества увеличилась на 17,7 п.п., так если в 2017 г. ООО «АртСтрой» с 1 рубля вложенного имуществ получал прибыль в размере 40,7 руб., то в 2019 г. получает прибыль 58,4 руб.

Экономическую оценку производственно-хозяйственной деятельности предприятия начнем с анализа источников имущества организации (таблица 5)

Таблица 5

Горизонтальный анализ актива баланса ООО «АртСтрой» за 2017 – 2019 гг. в тысячах рублей

|

Показатели |

2017 |

2018 |

2019 |

Изменение 2018/2017 |

Изменение 2019/2018 |

||

|

абс. |

в % |

абс. |

в % |

||||

|

1 Внеоборотные активы |

|||||||

|

1.1. Основные средства |

1036 |

1021 |

1043 |

-15 |

98,6 |

+22 |

102,2 |

|

Итого по разделу 1. |

1036 |

1021 |

1043 |

-15 |

98,6 |

+22 |

102,2 |

|

2. Оборотные активы |

|||||||

|

2.1. Запасы |

506 |

924 |

1200 |

+418 |

182,6 |

+276 |

129,9 |

|

2.2. НДС |

12 |

14 |

25 |

+2 |

116,7 |

+11 |

178,6 |

|

2.3. Дебиторская задолженность |

208 |

484 |

965 |

+276 |

232,7 |

+481 |

199,4 |

|

2.4. Денежные средства |

164 |

294 |

310 |

+130 |

179,3 |

+16 |

105,4 |

|

Итого по разделу 2 |

890 |

1716 |

2500 |

+826 |

192,8 |

+784 |

145,7 |

|

Баланс |

1926 |

2737 |

3543 |

+811 |

142,1 |

+806 |

129,4 |

Стоимость внеоборотных активов в 2019 г. относительно 2018 г. увеличилась на 22 тыс. руб., за счет роста основных средств, а в 2018 г. относительно 2017 г. снизилась на 15 тыс. руб.

Стоимость оборотных активов в 2019 г. выросла на 806 тыс. руб. (29,4), данный рост обусловлен увеличением стоимости запасов на 276 тыс. руб., НДС на 11 тыс. руб., дебиторской задолженности на 481 тыс. руб. и денежными средствами на 784 тыс. руб.

Далее сделаем горизонтальный анализ пассива баланса ООО «АртСтрой» за 2017 – 2019 гг. в таблице 6.

Таблица 6

Горизонтальный анализ пассива баланса ООО «АртСтрой» за 2017 – 2019 гг. в тысячах рублей

|

Показатели |

2017 |

2018 |

2019 |

Изменение 2018/2017 |

Изменение 2019/2018 |

||

|

абс. |

в % |

абс. |

в % |

||||

3. Капитал и резервы |

|||||||

|

3.1. Уставный капитал |

10 |

10 |

10 |

0 |

100 |

0 |

100 |

|

3.2. Нераспределенная прибыль |

490 |

590 |

1044 |

+100 |

120,4 |

+454 |

176,9 |

|

Итого по разделу 3 |

500 |

600 |

1054 |

+100 |

120,4 |

+454 |

176,9 |

|

5. Краткосрочные обязательства |

|||||||

|

5.1. Кредиторская задолженность |

1426 |

2137 |

2489 |

+711 |

149,9 |

352 |

116,5 |

|

Итого по разделу 5 |

1426 |

2137 |

2489 |

+711 |

149,9 |

352 |

116,5 |

|

Баланс |

1926 |

2737 |

3543 |

+811 |

142,1 |

+806 |

+129,4 |

Стоимость собственных средств в 2018 г. выросла на 100 тыс. руб. (20,4%), а в 2019 г. на 454 тыс. руб. (76,9%). Данный рост обусловлен ростом нераспределенной прибыли.

Долгосрочные обязательства у организации отсутствуют.

Краткосрочные обязательства представлены кредиторской задолженность, стоимость которой в 2019 г. выросла на 352 тыс. руб. (16,5%), а в 2018 г. на 711 тыс. руб. (49,9%).

Рассмотрим показатели ликвидности баланса (приложение 3).

Предприятие ликвидно, если А1>=П1, А2>=П2, А3>=П3, А4<=П4. Таким образом, не соблюдаются первое и четвертое условия, следовательно ОАО «СУМ» на протяжении 2017 – 2019 годов неликвидно.

Рассчитаем показатели платежеспособности ООО «АртСтрой» представленные в таблице 7.

Таблица 7

Анализ относительных показателей ликвидности и платежеспособности в ООО «АртСтрой» за 2017 – 2019 гг.

|

Показатели |

Норматив |

2017 |

2018 |

2019 |

Отклонение (+;-) |

|

|

2019г. от 2017г. |

2019 г. от 2018 г. |

|||||

|

коэффициент абсолютной ликвидности |

0,2-0,3 |

0,115 |

0,138 |

0,125 |

0,023 |

-0,013 |

|

коэффициент текущей ликвидности |

1-2 |

0,616 |

0,796 |

0,994 |

0,181 |

0,198 |

|

коэффициент быстрой ликвидности |

0,7-1,5 |

0,261 |

0,364 |

0,512 |

0,103 |

0,148 |

|

коэффициент общей ликвидности |

>1 |

0,294 |

0,381 |

0,463 |

0,086 |

0,083 |

Согласно таблицы 7, сделаем следующие выводы: коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Так на протяжении 2017 – 2019 гг. у ООО «АртСтрой» не достаточно денежных средств, для погашения краткосрочных обязательств, так как коэффициент ниже нормативного значения. Коэффициент текущей ликвидности увеличивается и показывает, что в 2017 г. на один рубль текущих обязательств приходится 0,616 рублей текущих активов предприятия, в 2018 г. – 0,796 рублей и в 2019 г. 0,994 рублей. Коэффициент быстрой ликвидности ниже рекомендуемого значения, но имеет тенденцию к увеличению.

Общий показатель ликвидности свидетельствует о том, что в ООО «АртСтрой» текущих обязательств больше текущих активов.

Проведенный анализ финансового состояния Общества показал, что увеличение активов предприятия в 2019 году связано с увеличением оборотных активов, в частности, с увеличением дебиторской задолженности на 99,5% и незначительным ростом денежных средств и денежных эквивалентов на 5%. Обязательства организации (пассивы), в свою очередь тоже, увеличиваются преимущественно за счет увеличения долгосрочных обязательств, а именно, за счет роста величины краткосрочных заемных средств на 16,5% по сравнению с 2018 годом, а также значительным ростом нераспределенной прибыли 76,9%. Финансовая ситуация в ООО «АртСтрой», с точки зрения ликвидности, за рассматриваемый период изменилась в лучшую сторону: на 2019 год значения коэффициентов ликвидности организации еще не находятся в диапазоне нормативных значений, но имеет тенденцию к росту.

2.2 Анализ и оценка коммерческих рисков предприятия

Управлением коммерческими рисками на предприятии ООО «АртСтрой» в настоящий момент занимается коммерческий директор, без налаженной системы риск менеджмента. К рискам возвращаются, время от времени, когда возникают какие- либо форс-мажорные ситуации.

На протяжении 2018 - 2019 гг. отмечается отрицательная тенденция большинства рассчитанных показателей, а именно, рентабельности, финансовой устойчивости, деловой активности.

Несоответствие показателей ликвидности баланса необходимым неравенствам означает, что степень покрытия обязательств активами на различных платежных горизонтах у организации недостаточна, что осложняет погашение своих обязательств перед кредиторами.

Неудовлетворительная степень финансовой устойчивости организации и низкие показатели, характеризующие её, означают, что имущество ор га низании в большей степени сформировано за счёт средств внешних источников финансирования, что также подтверждает невысокий уровень ее финансовой безопасности.

В анализируемой организации не существует системы мер по предупреждению возможных рисков, которая направлена формирование пороговых значений показателей, по которым можно понять, что риски могут выйти из-под контроля и трансформироваться в угрозы. Следовательно, необходимо принимать меры по недопущению отклонений фактических значений от пороговых, или их восстановлению в требуемый диапазон.

Проведённый анализ деятельности организации позволяет идентифицировать основные риски, которым она подвергается; результаты идентификации коммерческих рисков затем сводятся в карту коммерческих рисков (карта коммерческих рисков ООО «АртСтрой» представлена в приложении 4).

В таблице 8 представлены виды информации по управлению рисками, которая предоставляется на разных управленческих уровнях организации:

Таблица 8

Информация по управлению рисками, предоставляемая на разных управленческих уровнях в ООО «АртСтрой»

|

Пользователь информации |

Цель работы с информацией |

|

Совет директоров |

Знание о стратегически значимых рисках, список основных рисков. Обобщенные и итоговые данные по указанным рискам. Оценка эффективности риск-менеджмента, управление стратегическими финансовыми рисками. |

|

Тактический уровень |

Экспертные системы, сбор исходной информации, управление тактическими коммерческими рисками |

|

Оперативный уровень |

Сбор исходной информации для принятия управленческих решений, обработка информации |

В ООО «АртСтрой» не существует специалиста по экономической безопасности, который мог бы предотвратить возможные потерь компании, а также наладить механизм обеспечения экономической безопасности для создания комплекса оптимальных условий для жизнедеятельности и развития организации, противостояния воздействию внутренних и внешних угроз.

В любой организации независимо от отраслевой принадлежности возникает необходимость решения вопросов по обеспечению финансовой безопасности. Проблемы в сфере финансовой безопасности возникают не только в периоды кризиса, но и при ведении деятельности в период экономической стабильности.

Таким образом, в системе управления коммерческими рисками в ООО «АртСтрой» участвуют специалист финансового отдела, отдел планирования и генеральный директор. Проанализировав финансовое состояние и существующие в организации риски, можно сделать вывод, что управление финансовой системой предприятия находится на низком уровне, что неприемлемо для компании.

Выделим риски компании ООО «АртСтрой» (приложение 5).

В таблице 9 распределим вид коммерческих рисков ООО «АртСтрой».

Таблица 9

Распределение вида коммерческих рисков по уровню коммерческого риска в ООО «АртСтрой»

|

Вид риска |

Расчетная модель |

Уровень риска |

|

Риск потери платежеспособности |

Абсолютные показатели ликвидности баланса |

Зона допустимого коммерческого риска |

|

Относительные показатели платежеспособности |

Зона допустимого риска |

|

|

Риск потери финансовой устойчивости |

Абсолютные показатели |

Зона допустимого риска |

|

Относительные показатели структуры капитала |

По коэффициентам обеспеченности собственными средствами и финансовой устойчивости - допустимый риск |

|

|

Комплексная оценка коммерческого риска финансового состояния |

Относительные показатели платежеспособности и структуры капитала |

Зона допустимого коммерческого риска |

В целом же баланс нельзя назвать абсолютно ликвидным. С одной стороны, в данном случае это не кажется абсолютно отрицательным - все же организация нормально выполняет свои функции, имеет вполне адекватную структуру активов и пассивов.

С другой же, ей можно порекомендовать мероприятия, которые направлены на приведение структуры активов и пассивов к абсолютно ликвидному виду - это позволит обезопасить ее от неожиданностей, например, в виде требования банка погасить краткосрочный кредит.

В каждой организации может возникнуть риск банкротства. Поэтому рассмотрим насколько организация ООО «АртСтрой» близка к банкротству.

Для осуществления прогнозирования коммерческого риска потери финансовой устойчивости (банкротства) компанией ООО «АртСтрой» будут использована бухгалтерская отчетность за период с 2017 по 2019 гг.

Проанализируем вероятность банкротства ООО «АртСтрой» по методике Лис: Z=0,063*К1+0,692*К2+0,057*К3+0,601*К4

Таблица 10

Модель банкротства британского экономиста Лис

|

Наименование показателей |

2017 г. |

2018 г. |

2019 г. |

|

К1 оборотный капитал/ сумму активов; |

0,462 |

0,627 |

0,706 |

|

К2 прибыль от реализации/ сумму активов; |

7,659 |

6,767 |

6,007 |

|

К3 нераспределенная прибыль/ сумму активов; |

0,2544 |

0,2156 |

0,2947 |

|

К4 собственный капитал/заемный капитал |

0,351 |

0,281 |

0,423 |

|

Z - счет |

5,945 |

5,335 |

4,819 |

|

Вероятность банкротства |

низкая |

низкая |

низкая |

Полученные результаты также свидетельствуют о том, что вероятность банкротства за анализируемый период низкая, а значит финансовое состояние компании ООО «АртСтрой» стабильное.

Следующей зарубежной моделью, которая в целом по содержательности и набору факторов-признаков более близка к российским реалиям, является модель Таффлера. Результаты расчета по данной модели представлены в таблице 11.

Таблица 11

Результаты расчета по модели Таффлера

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

|

К1 – прибыль от реализации/краткосрочные обязательства |

0,833 |

0,668 |

1,076 |

|

К2 – оборотные активы/Ʃобязательств |

0,624 |

0,803 |

1,004 |

|

К3 –краткосрочные обязательства/Ʃактивов |

0,740 |

0,781 |

0,703 |

|

К4 – выручка/Ʃактивов |

7,659 |

6,767 |

6,007 |

|

Z - счет |

1,856 |

1,662 |

1,756 |

|

Результат |

предприятие маловероятно станет банкротом («зеленая зона») |

предприятие маловероятно станет банкротом («зеленая зона») |

предприятие маловероятно станет банкротом («зеленая зона») |

На основе проведенных расчетов сделан вывод, что ООО «АртСтрой» в течение исследуемого периода демонстрирует тенденцию к восстановлению устойчивого финансового состояния, но до настоящего времени оно остается финансово неустойчивым. Качественная оценка отдельных видов финансовых коммерческих рисков за каждый исследуемый период показывает, что риски достаточно высоки. Продольная опенка коммерческого риска показывает, что основной финансовый риск банкротства ООО «АртСтрой» снижается, посредством уменьшения доли заёмных средств и наращивая собственных. Достоинство предложенного подхода к оценке уровня финансовых коммерческих рисков заключается не только в простоте и невысокой трудоемкости, по и возможности раздельной оценки видов риска. Для того, чтобы выбрать адекватный метод управления, руководству предприятия важно четко представлять, по каким причинам и каким именно финансовым рискам подвержено предприятие.

Таким образом, стабилизация положения на предприятии, а также возможность дальнейшего его развития представляются вполне реальными и выполнимыми.

3 Направления минимизации влияния коммерческих рисков на финансовые результаты деятельности ООО «Артстрой»

3.1 Основные направления снижения коммерческих рисков предприятия в ООО «АртСтрой»

На сегодняшний день, стабильное развитие бизнеса и повышение эффективности управления невозможны без вмешательства риск-менеджмента, как составляющей системы управления компанией. Таким образом, главная рекомендация состоит в совершенствовании риск-менеджмента в ООО «АртСтрой».

Для начала выделим основные проблемы в деятельности ООО «АртСтрой», которые приводят к возникновению коммерческих рисков (таблица 12).

Таблица 12

Проблемы в деятельности предприятия, ведущие к возникновению коммерческих рисков в ООО «АртСтрой»

|

Проблемы |

Последствия |

|

Неликвидность |

Большая конкуренция на внешней площадке, нехватка денежных средств для погашения своих финансовых обязательств |

|

Высокая доля заемных средств |

Снижение величины чистых активов и, в некоторых случаях - к их отрицательной величине. Риски снижения кредитоспособности - возникают в связи с изменением структуры капитала или ее несовершенством. Большая доля заемных средств приводит к высокому уровню финансового левериджа, а следовательно, к значительному финансовому риску при изменениях условий заимствования или снижении величины собственных средств. По степени опасности эти риски занимают значительное место. |

|

Снижение оборачиваемости |

Проблемы с оплатой счетов |

Функционирование данного механизма осуществляется на основе интегрированного подхода, и должно выполнять следующие условия:

- постоянство и непрерывность процесса;

- высшее руководство является координирующим центром;

- заинтересованность каждого сотрудника в снижении риска;

- привлечение к работе по управлению коммерческими рисками всех отделов и служб;

- постоянное совершенствование комплекса методов управления рисками.

Задача механизма управления коммерческими рисками на предприятии решается путем формирования и реализации программы, которая включает следующие этапы:

- постановка целей должна соответствовать миссии предприятия, учитывать ее уровень коммерческого риска и осуществляться до того, как руководитель выявит события, влияющие на достижение целей;

- внутренняя среда определяет, каким образом сотрудники учитывают вопросы коммерческого риска и контроля;

- оценка коммерческих рисков – анализ выявления рисков, вероятность их возникновения и степень влияния;

- реагирование на риски – определение сотрудниками и руководителями предприятия возможных мероприятий, позволяющих снизить риск до уровня его допустимости.

Создание на предприятии системы управления финансовыми коммерческими рисками означает, что вводятся специальные нормы управления риском, обучаются сотрудники, назначаются ответственные лица, разрабатываются процедуры мониторинга и выявления факторов риска, анализ размера потенциального ущерба и разрабатываются антирисковые управляющие воздействия. Все это складывается в новую внутрифирменную культуру, положительной чертой которой является: переход к принятию решений, которые обоснованы качественным анализом и количественными расчетами.

В деятельности организации необходимо построение определенного механизма управления финансовыми рисками, который, как правило, включает в себя четыре этапа:

1. Создание службы риск-менеджмента.

2. Выбор оптимального способа минимизации финансовых рисков.

3. Формирование комплекса мероприятий по снижению уровня финансовых коммерческих рисков (с указанием: планируемого эффекта от реализации принятых решений, источников финансирования и лиц, которые ответственны за выполнение проводимых мероприятий).

4. Исполнение выбранного метода управления риск-менеджмента.

В ООО «АртСтрой» необходимо создать резервный фонд. Основными формами этого направления нейтрализации финансовых коммерческих рисков являются:

- формирование резервного фонда, который будет соответствовать требованиям законодательства и устава предприятия;

- формирование целевых резервных фондов (например, фонд страхования ценового риска, фонд погашения безнадежной дебиторской задолженности и т.п.);

- нераспределенный остаток прибыли, полученной в отчетном периоде.

Резерв ни в коем случае не должен использоваться для компенсации затрат, понесенных вследствие неудовлетворительной работы. Текущие расходы резерва должны отслеживаться и оцениваться для обеспечения наличия остатка на покрытие будущих рисков.

3.2 Совершенствование процесса управления коммерческими рисками ООО «АртСтрой» с целью снижения их уровня

Долгосрочные цели опираются на всемерное удовлетворение интересов потребителей, поставщиков, акционеров общества и персонала ООО «АртСтрой следующие:

- Для потребителей: расширять сферу деятельности по оказанию услуг (например организовать ремонтные бригады, которые будут заниматься отделочными работами) удовлетворяющие высоким потребительским свойствам по критерию качество/цена.

- Для поставщиков: укрепить деловые отношения с целью получения выгоды обеими сторонами.

- Для акционеров: удовлетворить их надежды путем достижения прибыльности предприятия.

- Для государства: выпускать продукцию, не приносящую вреда окружающей среде, своевременно уплачивать все налоги.

- Для персонала: предлагать более интересную, ориентированную на конечный результат работу, позволяющую оценить и соответствующим образом вознаградить их вклад в общее дело.

Основными направлениями и методами снижения коммерческих рисков в ООО «АртСтрой» является:

- оптимизации соотношения собственного и заёмного капитала с учётом компромисса между риском возникновения финансовой неустойчивости и доходностью;

- установления норматива оборотного капитала и управления его фактической величиной в условиях скользящего планирования;

- совершенствования управления текущей кредитной нагрузкой предприятия и процессом получения краткосрочных, среднесрочных и долгосрочных кредитов;

- совершенствования управления дебиторской задолженностью, рассматривая её как инвестиции в целях получения реальной дополнительной прибыли с учётом расходов на финансирование содержания дебиторской задолженности.

В современных условиях рыночной экономики проведение рекламы не только желательно, но и необходимо для поддержания конкурентоспособности продукции, информирования существующих и потенциальных покупателей о выпуске нового типа продукции и усовершенствовании уже существующих ее разновидностей и убеждения покупателя в правильности сделанного им выбора. Любое дело необходимо рекламировать. ООО «АртСтрой необходимо развивать свою деятельность различными способами рекламы.

На протяжении всего периода у предприятия выявлена достаточно высокая дебиторская задолженность – на конец 2019 г. она сложилась в размере 965 тыс. руб., что снижает ликвидность предприятия.

Мероприятия, которые связанные с оптимизацией дебиторской задолженности можно назвать одним определением – реструктуризация дебиторской задолженности.

Структура задолженности представлена в таблице 13.

Таблица 13

Структура имеющейся дебиторской задолженности ООО «АртСтрой» по состоянию на 31.12.2019г.

|

Дебиторы |

Дебиторская задолженность за 2019г. |

Доля, % |

|

ООО «Карат» |

303 |

31,4 |

|

МУП «ИСК г. Уфа» |

155 |

16,1 |

|

ОАО «Альтернатива » |

355 |

36,8 |

|

Прочие |

152 |

15,8 |

|

Итого |

965 |

100 |

Наибольшую долю задолженности составляет задолженность ООО «Карат». Из нее 106 тыс. руб. составляет просроченная задолженность это 35% от все задолженности ООО «Карат».

Реструктуризация дебиторской задолженности представляет собой сложнейший процесс. В каждом конкретном случае проведение реструктуризации зависит от тех обстоятельств, которые складываются в результате хозяйственной деятельности предприятия. Положительные или отрицательные моменты проведения реструктуризация задолженности контрагентов во многом зависят от характера условий уже заключенных договоров, объема и вида долгов, сроков их исполнения, финансового состояния контрагентов, а также общей экономической ситуации в регионе и в стране в целом. Поэтому, основная цель реструктуризации долга это - изменение способа погашения задолженности, а также ее сроков.

Реструктуризация и сокращение дебиторской задолженности предприятия могут происходить с помощью:

– взаимозачета взаимных платежных условий до судебных разбирательств;

– передачи дебитором в зачет погашения задолженности быстро-ликвидных ценных бумаг;

– передачи дебитором части своего имущества в погашение задолженности;

– применение системы скидок;

– применение процедуры факторинга;

– взыскание дебиторской задолженности со скидкой.

Для снижения дебиторской задолженности предприятия ООО «АртСтрой, выберем один из способов реструктуризации как, факторинг и обоснуем данный выбор с теоретической и практической стороны.

Факторинг – комплекс финансовых услуг, оказываемых Банком клиенту в обмен на уступку дебиторской задолженности; позволяя предприятиям, работающим на условиях отсрочки платежа, получать денежные средства по уже заключенным договорам до оплаты товаров и услуг клиентом.

Для проведения процедуры факторинга, возьмем сумму дебиторской задолженности на 31.12.2019г. такого заказчика, как ООО «Карат» и информацию с сайта о стоимости услуг по факторингу одного из банков г. Брянска «ВТБ».

По данным бухгалтерского учета за 2019г. ООО «Карат» является основным задолжником перед ООО «АртСтрой» и 25.06.2017 г. предприятию ООО «Карат» было произведено обслуживание на сумму 303 тыс. руб. и не была погашена до 31.12.2019 г. Предположим такую ситуацию: что, ООО «АртСтрой» заключив договор на оказание услуг для ООО «Карат», обратился бы в банк «ВТБ» за предоставлением услуги «факторинг», то через 30 дней Банк «ВТБ», выплатит ООО «АртСтрой» 80% суммы задолженности ООО «Карат». Далее рассчитаем, насколько эффективно будет данное мероприятие для ООО «АртСтрой».

Банк «ВТБ» предоставляет услуги факторинга на следующих условиях:

- Выплата 80% дебиторской задолженности, т.е. 303*80% = 242 тыс. руб.

- Комиссия за предоставление денежных средств 12%, т.е. 303*12% = 36 тыс. руб.;

- Комиссионное вознаграждение банку за обслуживание долга составило 2% от суммы дебиторской задолженности в течение 30 дней;

- Обслуживание специалистом кредитного учреждения 95 тыс. руб. (фиксированная цена).

Результаты расчета факторинга покажем в таблице 14.

Таблица 14

Результаты расчета факторинга

|

Наименование показателя |

Сумма, руб. |

|

Задолженность ООО «Карат» |

303 |

|

Период поставки |

30 |

|

Доходы от факторинга: |

242 |

|

Расходы от факторинга: |

103 |

|

-комиссионные расходы |

6 |

|

-проценты |

2 |

|

- обслуживание клиента |

95 |

|

Экономическая эффективность мероприятия |

61 |

Данные таблицы 14 показывают, что стоимость факторинга составит 103 тыс. руб., а доходы от данного мероприятия 242 тыс. руб. Таким образом, применение факторинга в данной ситуации позволило снизить дебиторскую задолженность и тем самым улучшить свою финансовую устойчивость.

Для оценки эффективности предложенных мероприятий сведем предложенные рекомендации в приложении 6.

Заключение

Потребность управления коммерческими рисками предприятий в неустойчивых экономических, политических и социальных условиях требует корректировки действующих на данный момент принципах управления коммерческими рисками и обоснования эффективности существующих методов управления рисками.

Для оценки опасностей, негативно влияющих на деятельность организации, в теоретической части выпускной квалификационной работы была исследована природа коммерческих рисков и угроз, их классификация, а также представлены методы их идентификации и оценки.

Далее на основе теоретических материалов была проведена оценка влияния коммерческих рисков и угроз на эффективное функционирование предприятия ООО «АртСтрой». Результаты анализа показали, что для данной организации наиболее существенным риском является риск потери финансовой устойчивости, который в дальнейшем без должного внимания может привести к банкротству.

Проведенный анализ финансового состояния Общества показал, что увеличение активов предприятия в 2019 году связано с увеличением оборотных активов, в частности, с увеличением дебиторской задолженности на 99,5% и незначительным ростом денежных средств и денежных эквивалентов на 5%. Обязательства организации (пассивы), в свою очередь тоже, увеличиваются преимущественно за счет увеличения долгосрочных обязательств, а именно, за счет роста величины краткосрочных заемных средств на 16,5% по сравнению с 2018 годом, а также значительным ростом нераспределенной прибыли 76,9%.

Финансовая ситуация в ООО «АртСтрой», с точки зрения ликвидности, за рассматриваемый период изменилась в лучшую сторону: на 2019 год значения коэффициентов ликвидности организации еще не находятся в диапазоне нормативных значений, но имеет тенденцию к росту.

В целях снижения финансовых коммерческих рисков Обществу необходимо создать службу риск-менеджмента, которая будет иметь соответствующего квалифицированного сотрудника, у которого будет свой план действий. Качественное управление финансовыми коммерческими рисками позволит использовать оптимальные средства контроля рисков, а также увеличить продуктивность работы предприятия.

В заключение, стоит отметить, что для успешного существования в условиях рыночной экономики любой коммерческой организации необходимо решаться на внедрение инновационных технологий и на смелые действия. Конечно, все это усиливает риск, но именно поэтому нужно правильно оценивать степень финансового коммерческого риска и уметь грамотно им управлять, чтобы добиваться более эффективных результатов в своей финансово-хозяйственной деятельности. Система управления финансовыми коммерческими рисками должна быть обязательно четкой, простой и практичной.

Список использованных источников

- Альгин, Л. П. Риск и его роль в общественной жизни. М, 2019. - 192с.

- Бадалова, А.Г. Управление коммерческими рисками деятельности предприятия. - М.: Вузовская книга, 2017. -234 с.

- Баззел, Р.Д. Информация и риск в маркетинге. - М.: Финстатинформ, 2017. - 982 c.

- Балдин, К.В. Управление коммерческими рисками в инновационно - инвестиционной деятельности предприятия. - М.: Дашков и К, 2017. - 418 с.

- Барпкаев, Е.Н. Управление предпринимательскими рисками: в системе экономической безопасности. - М.: ЮНИТИ, 2017. -159 с.

- Бек Общество риска. На пути к другому модерну / Бек, Ульрих. - М.: Прогресс-традиция, 2019. - 384 c.

- Бударина, А.В. Основы предпринимательской деятельности / А.В. Бударина, И.Б. Соловьева, А.Ф. Степина. - М.: Просвещение, 2018. - 188c.

- Буренин, А.Н. Задачи с решениями по рынку ценных бумаг, срочному рынку и риск-менеджменту. - М/, 2018. - 416 c.

- Викторова, И.Г. Управление налогообложением и налоговыми коммерческими рисками резидентов. - М: НИЦ ИНФРЛ-М, 2018. - 167 с.

- Винс Математика управления капиталом. Методы анализа коммерческого риска. - М.: Альпина Паблишер, 2017. - 400 c.

- Воробьев, С.И. Управление коммерческими рисками в предпринимательстве. - М.: Дашков и К, 2019. -482 с.

- Воронцовский, Л.В. Управление рисками: Учебник и практикум для бакалавриата и магистратуры. - Люберцы: Юрайт, 2018.-414с.

- Выборнова О. Н. Онтологическая модель процесса оценки коммерческих рисков // Вестник Астраханского государственного технического университета. 2019. № 2. С. 97-102.

- Гибсон, Р. Формирование инвестиционного портфеля. Управление финансовыми коммерческими рисками. - М.: Альпина Паблишер, 2017. -274с

- Гусева, Т.А. Налоговое планирование в предпринимательской деятельности. Правовое регулирование. - М.: ВолтерсКлувер, 2018. - 432 c.

- Даниельссон, Бенгт Большой риск. Путешествие на "Таити-Нуи" / Бенгт Даниельссон. - М.: Московский рабочий, 2018. - 196 c.

- Дюваль Непрерывная интеграция. Улучшение качества программного обеспечения и снижение коммерческого риска. - М/, 2014. - 240c.

- Емельянов, СВ. Труды ИСА РАН: Алгоритмы. Решения. Математическое моделирование. Управление коммерческими рисками и безопасностью. - М.: Ленанд, 2017. - 102 с.

- Каминка, А. И. Основы предпринимательского права. - М., 2018.

- Каранина Е. В. Оптимизация процесса систематизации и оценки коммерческих рисков предприятия в кризисных условиях // Вестник Пермского университета. Серия: Экономика. 2019. № 4. С. 50-63.

- Мамаева, Л.Н. Управление рисками. - М.: Дашков и К, 2017. - 256 с.

- Маренков, Н. Л. Антикризисное управление. Контроль и риски коммерческих банков и фирм в России. - М.: Едиториал УРСС, 2018. - 360 c.

- Новиков, Л.И. Теория принятия решений и управление коммерческими рисками в финансовой и налоговой сферах. - М., 2019. - 288 с.

- Основы предпринимательского дела. Благородный бизнес / ред. Ю.М. Осипов. - М.: Москва Гуманитарное знание, 2018. - 432 c.

- Плошкин, В.В. Оценка и управление коммерческими рисками на предприятиях: Учебное пособие / В.В. Плошкин. - Ст. Оскол: ТНТ, 2019. - 448с.

- Понукалин А. В. Принципы построения системы риск-менеджмента предприятия // Известия высших учебных заведений.. 2019. № 3. С. 156-163.

- Пронин, В. В зоне риска. - М.: ВИС, 2014. - 750 c.

- Толстых А.А., Толстых Е.С. Информационная база анализа денежных потоков предприятия // Территория науки. 2019. № 1. С. 89-93.

- Ширяев, В.И. Модели финансовых рынков. Оптимальные портфели, управление финансами и коммерческими рисками. - М., 2018. - 216 c.

Приложение 1

Основные этапы анализа коммерческих рисков на предприятии

Приложение 2

СОБРАНИЕ УЧАСТНИКОВ

ДИРЕКТОР

Отдел кадров

Заместитель директора по строительству

Главный инженер

Заместитель директора по спецработам (сантехнические, электромонтажные

Заместитель главного инженера

Заместитель директора по кадровым вопросам

Прорабы строительно – монтажных работ

Прорабы (электрики, сантехники)

Производственно – технический отдел

Начальник отдела кадров

Рабочие

Рабочие

Инженер по организации и нормированию труда

Главный бухгалтер

Склад строительных материалов

Отдел материально – технического снабжения

Бухгалтерия

Организационная структура ООО «АртСтрой»

Приложение 3

Показатели ликвидности баланса ООО «АртСтрой» за 2017 – 2019 гг.

|

Статьи актива по степени ликвидности |

Тыс. руб. |

Статьи пассива по степени срочности |

Тыс. руб. |

Степень ликвидности |

|

2017 год |

||||

|

А1 - наиболее ликвидные активы |

164 |

П1 - наиболее срочные обязательства |

1426 |

А1≤П1 |

|

А2 - быстро реализуемые активы |

208 |

П2 – краткосрочные пассивы |

0 |

А2≥П2 |

|

А3 - медленно реализуемые актив |

506 |

П3 - долгосрочные пассивы |

0 |

А3≥П3 |

|

А4 - трудно реализуемые активы |

1048 |

П4 - постоянные пассивы |

500 |

А4≥П4 |

|

Баланс |

1926 |

Баланс |

1926 |

- |

|

2018 год |

||||

|

А1 - наиболее ликвидные активы |

294 |

П1 - наиболее срочные обязательства |

2137 |

А1≤П1 |

|

А2 - быстро реализуемые активы |

484 |

П2 – краткосрочные пассивы |

0 |

А2≥П2 |

|

А3 - медленно реализуемые актив |

924 |

П3 - долгосрочные пассивы |

0 |

А3≥П3 |

|

А4 - трудно реализуемые активы |

1035 |

П4 - постоянные пассивы |

600 |

А4≥П4 |

|

Баланс |

2737 |

Баланс |

2737 |

- |

|

2019 год |

||||

|

А1 - наиболее ликвидные активы |

310 |

П1 - наиболее срочные обязательства |

2489 |

А1≤П1 |

|

А2 - быстро реализуемые активы |

965 |

П2 – краткосрочные пассивы |

0 |

А2≥П2 |

|

А3 - медленно реализуемые актив |

1200 |

П3 - долгосрочные пассивы |

0 |

А3≥П3 |

|

А4 - трудно реализуемые активы |

1068 |

П4 - постоянные пассивы |

1054 |

А4≥П4 |

|

Баланс |

3543 |

Баланс |

3543 |

- |

Приложение 4

Карта коммерческих рисков ООО «АртСтрой»

|

Риск |

Описание |

|

Политические риски |

изменение законодательства, изменение налогообложения, вмешательство органов управления во внешнеэкономическую деятельность |

|

Инфляционный риск |

обесценивание реальной стоимости капитала, ожидаемых доходов и прибыли организации от осуществления финансовых сделок или операций в связи с ростом инфляции |

|

Валютный риск |

потери, связанные с изменением курса валюты платежа |

|

Риск ликвидности |

вероятность неплатежеспособности и невыполнения своих обязательств перед контрагентами |

|

Ценовой риск |

при изменении уровня цен на оказываемые услуги деятельность может оказаться убыточной, так как цена один из главных факторов наличия положительных параметров по проекту |

|

Процентный риск |

непредвиденное изменение процентной ставки по депозитам и кредитам на финансовых рынках |

|

Отраслевые риски |

появление дополнительных игроков на рынке может ещё более обострить конкурентную борьбу |

|

Риск недостаточного уровня кадрового обеспечения |

оплаченные заказчиками и принятые организацией заказы могут быть выполнены не в срок из-за некомпетентности персонала, что подрывает репутацию |

Приложение 5

Риски компании ООО «АртСтрой» и меры по их оптимизации

|

Управляемые риски |

Меры по минимизации рисков |

|

|

1 |

Риск потери репутации |

Разработка рекламной кампании, направленной на повышение узнаваемости компании |

|

2 |

Кадровый риск |

Разработка эффективной системы мотивации и обучения персонала |

|

3 |

Риск потери качества услуг |

Разработка системы мотивации работников |

|

4 |

Риск выбора неприбыльного профиля работа |

Расширение регионов |

|

5 |

Технологический риск |

Постоянный контроль за работоспособностью техники |

|

6 |

Риск снижения объема реализации услуг |

Разработка гибкой системы скидок |

|

7 |

Риск снижения спроса на аренду спец. техники |

Разработка акций и бонусов для привлечения новых клиентов |

|

8 |

Риск увеличения кредиторской задолженности |

Увеличение оборотных средств, разработка мероприятий по снижению кредиторской задолженности |

|

Сезонность бизнеса |

Расширение регионов |

Приложение 6

Практические рекомендации по минимизации коммерческих рисков в ООО «АртСтрой»

|

Наименование предприятия |

Цель |

Реализация |

Эффективность |

|

Расширять сферу деятельности по оказанию услуг |

Увеличение выручки и денежных средств, сокращение возникновения коммерческого риска неконкурентоспособности |

организовать ремонтные бригады, которые будут заниматься отделочными работами |

Рост выручки |

|

Организация рекламной компании |

Повысить узнаваемость компании |

Реклама на радио, в газете, баннеры, с различных социальных сетях |

Привлечение дополнительных клиентов |

|

Снижение дебиторской и кредиторской задолженность |

Повышение ликвидности организации |

Реструктуризация задолженность |

Предотвращении коммерческого риска неплатежеспособности |

- «Управление конфликтами в организации гостиницы «Диомид»» (Сущность и предпосылки конфликтов в коллективах организаций)

- «Организация службы питания в гостиницах с западным менеджментом.»

- Технологии разработки программы лояльности к гостям (На примере зао «Гранъ – Отель»)

- Государственные пособия гражданам, имеющим детей (Анализ государственной семейной политики в области поддержки материнства)

- Планирование предприятия

- СПОСОБЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ(ТЕОРЕТИЧЕКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА)

- «Пенсионный фонд Российской Федерации»

- ОТЧЕТ ОБ ОЦЕНКЕ № 215 Об определении рыночной стоимости

- ОТЧЕТ ОБ ОЦЕНКЕ № 216 Об определении рыночной стоимости объектов оценки

- Понятие и значение договора (Содержание и форма договоров)

- Государственное регулирование предпринимательской деятельности (Роль государства в развитии процесса)

- «История развития менеджмента» (Условия и предпосылки возникновения менеджмента)