ОТЧЕТ ОБ ОЦЕНКЕ № 215 Об определении рыночной стоимости

Содержание:

РАЗДЕЛ 1. ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Таблица 2 Основные факты и выводы

|

Показатель |

Характеристика |

|

Основание для проведения оценщиком оценки Объектов оценки |

Договор № 215 на оказание услуг по оценке от «21» мая 2019г. |

|

Общая информация, идентифицирующая Объекты оценки |

изобретение «лекарственное средство в виде таблеток на основе экстракта пустырника» (патент № 2207116 от 27 июня 2003 г.). |

Результаты оценки, полученные при применении различных подходов к оценке

Таблица 3 Результаты оценки, полученные при применении различных подходов к оценке

Источник: расчеты ООО «Оценка».

Ограничения и пределы применения полученной итоговой стоимости

Принятые при проведении оценки объекта оценки допущения

- Содержащееся в настоящем Отчете итоговое значение стоимости действительно только по состоянию на дату оценки.

- Финансовые отчеты и другая необходимая информация, предоставленная заказчиком оценки или его представителями в ходе проведения оценки, были приняты без какой-либо проверки, как в полной мере и корректно отражающие количественные и качественные характеристики объекта оценки.

- Общедоступная отраслевая и статистическая информация была получена из источников, которые Оценщик считает достоверными.

- Сделанное Оценщиком заключение об итоговой величине стоимости основывается на допущении, что текущий уровень компетентности и эффективности управления объектом будет сохраняться и в дальнейшем.

- Ни Отчет целиком, ни любая из его частей не могут распространяться посредством рекламы, СМИ, почты, прямой пересылки и любых других средств коммуникации без предварительного письменного согласия, и одобрения Оценщика.

- Будущее сопровождение проведенной оценки, в том числе дача показаний и явка в суд иначе как по его вызову, не будет требоваться от Оценщика, если предварительные договоренности по данному вопросу не были достигнуты заранее в письменной форме.

- Оценщик не является экологическим консультантом или инспектором и не несет ответственности за любые фактические или потенциальные обязательства, связанные с этим.

Особые допущения

- В рамках настоящего Отчета использовались внешние источники информации, а также ограниченные данные, предоставленные Заказчиком, которые принимались достоверными в связи с невозможностью проверить их на соответствие рыночным условиям в силу ограниченного доступа к информации о создании объектов интеллектуальной собственности. При этом предполагалось, что при совершении гражданско-правовой сделки участниками сделки будут проведены все необходимые аудиторские, юридические и экономические проверки информации. Таким образом, используемая в Отчете информация об объекте оценки принималась достоверной для сторон предполагаемой сделки, и, следовательно, результат оценки может считаться достоверным исключительно для сторон, участвующих в сделке и имеющих доступ ко всей внутренней информации.

- В соответствии с Заданием на оценку, суждение Оценщика о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, приводить не требуется.

Пределы применения результатов оценки

Отчёт об оценке содержит описание оцениваемого актива, ссылки на собранную фактическую информацию, касающуюся определения стоимости, описание этапов проведенного анализа, обоснование полученных результатов. Отдельные части отчёта не могут трактоваться раздельно и должны восприниматься только в связи с полным текстом, при условии принятия во внимание всех содержащихся там допущений и ограничений и лишь для указанных в настоящем экспертном заключении целей.

В соответствии со ст. 12 Федерального закона от 29.07.1998 № 135-ФЗ (в действ. ред.) «Об оценочной деятельности в Российской Федерации», рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета об оценке (28 сентября 2019 г.) до даты совершения сделки с объектом оценки или даты предоставления публичной оферты прошло не более 6 месяцев.

Раскрытие событий после даты оценки

Согласно п. 8 ФСО № 1 информация о событиях, произошедших после даты оценки, может быть использована для определения стоимости объекта оценки только для подтверждения тенденций, сложившихся на дату оценки, в том случае, когда такая информация соответствует сложившимся ожиданиям рынка на дату оценки.

Применительно к данной оценке в расчетах не использовались данные о событиях, произошедших после даты оценки.

РАЗДЕЛ 2. ЗАДАНИЕ НА ОЦЕНКУ

Таблица 4 Задание на оценку

|

Показатель |

Характеристики |

|

Основание для проведения оценки |

Договор об оценке № 215 от 21 мая 2019 года заключен с ЗАО «МАО» |

|

ЗАО «МАО» |

|

|

Исполнитель |

ООО «Оценка» |

|

Объект оценки (состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии), в т. ч. характеристики Объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики) |

Исключительные права пользования объекты интеллектуальной собственности (изобретение «лекарственное средство в виде таблеток на основе экстракта пустырника» (патент № 2207116 от 27 июня 2003 г.)) |

|

Имущественные права на Объект оценки |

Право собственности Правообладатель ЗАО «МАО» |

|

Юридический адрес: ИНН, КПП ОГРН |

|

|

Права, учитываемые при оценке Объекта оценки (оцениваемые права) |

Право собственности |

|

Ограничения (обременения) прав, учитываемых при оценке Объекта оценки, в том числе в отношении каждой из частей Объекта оценки |

Нет |

|

Цель оценки |

Определение достоверной стоимости объектов оценки |

|

Предполагаемое использование результатов оценки и связанные с этим ограничения |

Для целей использования в качестве рекомендуемой величины стоимости для совершения сделки купли-продажи |

|

Вид стоимости (вид определяемой стоимости) |

Рыночная |

|

Дата оценки (дата проведения оценки, дата определения стоимости) |

21 мая 2019 г. |

|

Срок проведения оценки |

с 21 мая 2019 г. по 31 мая 2019 г. |

|

Допущения и ограничения, на которых должна основываться оценка |

Итоговый результат оценки стоимости привести без суждения о возможных границах интервала, в котором может находиться стоимость Объектов оценки. Результат привести в рублях. |

РАЗДЕЛ 3. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ

3.1. Применяемые стандарты оценки

Рыночная стоимость определялась на основании:

- Федерального Закона от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в РФ» (с изменениями и дополнениями), являющегося основным правовым актом, регулирующим оценочную деятельность на территории РФ.

- Федеральных стандартов оценки, обязательных к применению при осуществлении оценочной деятельности.

Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», определяет общие понятия оценки, подходы к оценке и требования к проведению оценки, применяемые при осуществлении оценочной деятельности.

Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)» раскрывает цель оценки, предполагаемое использование результата оценки, а также определение рыночной стоимости и видов стоимости, отличных от рыночной.

Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)» устанавливает требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об оценке применяемой методологии и расчетам.

Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)», утвержден приказом Минэкономразвития России от 22 июня 2015 года № 385, и является обязательным к применению при оценке нематериальных активов и интеллектуальной собственности.

- Стандарты и правила саморегулируемой организации Региональная Ассоциация оценщиков (СРО РАО):

- Стандарт 001 Саморегулируемой организации Региональная Ассоциация оценщиков «ОБЩИЕ ПОЛОЖЕНИЯ», утвержден решением Совета Ассоциации, протокол от 06.10.2015г.

- Стандарт 002 Саморегулируемой организации Региональная Ассоциация оценщиков «ОБЩИЕ ПОНЯТИЯ ОЦЕНКИ, ПОДХОДЫ И ТРЕБОВАНИЯ К ПРОВЕДЕНИЮ ОЦЕНКИ», утвержден решением Совета Ассоциации, протокол от 06.10.2015г.

- Стандарт 003 Саморегулируемой организации Региональная Ассоциация оценщиков «ЦЕЛЬ ОЦЕНКИ И ВИДЫ СТОИМОСТИ», утвержден решением Совета Ассоциации, протокол от 06.10.2015г.

- Стандарт 010 Саморегулируемой организации Региональная Ассоциация оценщиков «ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ И ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ», утвержден решением Совета Ассоциации, протокол от 06.10.2015г.

3.2. Обоснование применяемых стандартов оценки

Под оценочной деятельностью понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной и иных видов стоимости (ст. 3 Федерального Закона «Об оценочной деятельности в Российской Федерации» № 135-ФЗ от 29.07.1998).

Стандартами оценочной деятельности определяются требования к порядку проведения оценки и осуществления оценочной деятельности.

Стандарты оценочной деятельности подразделяются на федеральные стандарты оценки и стандарты и правила оценочной деятельности[1].

Сочетание всех прав, связанных с собственностью на недвижимость, иногда называют пакетом прав. В него могут входить право пользования, владения, входа, продажи, сдачи в аренду, завещания, дарения или выбора использования, или неиспользования всех вышеперечисленных прав. Во многих ситуациях отдельные права могут быть отделены от пакета и переданы, сданы в аренду или отчуждены государством.

Исчерпывающий перечень видов объектов оценки определяется ст. 5 Федерального закона 135-ФЗ от 29.07.1998 г. К объектам оценки относятся:

- отдельные материальные объекты (вещи);

- совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия);

- право собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

- права требования, обязательства (долги);

- работы, услуги, информация;

- иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Собственнику принадлежат права владения, пользования и распоряжения своим имуществом. Собственник вправе по своему усмотрению отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом (ст. 209 ГК РФ).

Вывод:

Таким образом, для целей оценки Объектами оценки являются права требования. Оцениваемым правом является право собственности. Определяемым видом стоимости является рыночная стоимость.

3.4. Перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики Объектов оценки

Таблица 5 Предоставленные Заказчиком документы, устанавливающие количественные и качественные характеристики Объектов оценки

|

№ п/п |

Наименование документа |

Вид документа |

|

1 |

Патент на изобретение № 2207116 от 27 июня 2003 г. |

Электронная копия (в формате pdf) |

|

2 |

Описание к патенту № 2207116 |

Электронная копия (в формате docx) |

|

3 |

Коммерческое предложение от ООО «ЭР ЭНД ДИ ФАРМА» |

Электронная копия (в формате pdf) |

|

4 |

Коммерческое предложение от АО«НПО «ДОМ ФАРМАЦИИ» |

Электронная копия (в формате pdf) |

|

5 |

Коммерческое предложение от ООО «ОЛФАРМ» |

Электронная копия (в формате pdf) |

РАЗДЕЛ 4. СВЕДЕНИЯ О ЗАКАЗЧИКЕ И ОБ ОЦЕНЩИКЕ

Таблица 6 Сведения о заказчике и оценщике

|

Показатель |

Характеристика |

|

Сведения о заказчике |

|

|

Организационно-правовая форма и полное наименование |

Закрытое акционерное общество «МАО» |

|

Основной государственный регистрационный номер |

|

|

ИНН/КПП |

|

|

Адрес места нахождения |

|

|

Сведения об оценщике |

|

|

ФИО специалиста |

|

|

Контактный телефон |

|

|

Почтовый адрес |

|

|

Документы и сведения о профессиональной квалификации

|

|

|

Членство в саморегулируемой организации Оценщиков |

|

|

Местонахождение саморегулируемой организации Оценщиков |

|

|

Сведения о страховании гражданской ответственности Оценщика |

|

|

Стаж работы в оценочной деятельности |

|

|

Сведения об исполнителе |

|

|

Организационно-правовая форма и полное наименование |

|

|

Основной государственный регистрационный номер |

|

|

Дата присвоения ОГРН |

|

|

Адрес местонахождения |

|

|

Сведения о страховании юридического лица, с которым Оценщик заключил трудовой договор |

|

|

Информация о привлекаемых к проведению оценки и подготовке отчета об оценке организациях и специалистах |

|

|

Сторонние организации и специалисты не привлекались |

|

Оценщик, выполнивший данную работу, подтверждает на основании знаний и убеждений следующее:

- утверждения и факты, содержащиеся в данном Отчете, являются правильными и корректными;

- анализ, мнения и заключения соответствуют сделанным допущениям и ограничивающим условиям и являются его личными, независимыми и профессиональными;

- у Оценщика не было текущего имущественного интереса, отсутствует будущий имущественный интерес в Объекте оценки и отсутствуют какие-либо дополнительные обязательства (кроме обязательств по договору на проведение оценки) по отношению к какой-либо из сторон, связанных с Объектом оценки;

- оплата услуг Оценщика не связана с определенной итоговой величиной стоимости и также не связана с заранее предопределенной стоимостью или стоимостью, определенной в пользу Заказчика;

- анализ информации, мнения и заключения, содержащиеся в Отчете, соответствуют требованиям Федерального закона от 29 июля 1998 г. №135-ФЗ "Об оценочной деятельности", ФСО № 1, ФСО № 2, ФСО № 3, ФСО № 7, ФСО № 10, утвержденных приказами № 297, № 298, № 299, № 611, № 328 (соответственно) Министерства экономического развития и торговли Российской Федерации «20» мая 2015 г. и «22» июня 2015 г.;

- квалификация Оценщика, участвующего в выполнении настоящего Отчета, соответствует профессиональным критериям межрегиональной саморегулируемой некоммерческой организации - Некоммерческое партнерство «Общество профессиональных экспертов и оценщиков»;

- Оценщик не является учредителем, собственником, акционером, должностным лицом или работником юридического лица - заказчика, лицом, имеющим имущественный интерес в объекте оценки, и не состоит с указанными лицами в близком родстве или свойстве;

- Оценщик не имеет ни настоящей, ни ожидаемой заинтересованности в оцениваемом имуществе, и действует непредвзято и без предубеждения по отношению к участвующим сторонам;

- Оценщик не имеет вещных или обязательственных прав в отношении объекта оценки вне договора.

- Оценщик не является участником (членом) или кредитором юридического лица - заказчика либо такое юридическое лицо является кредитором или страховщиком оценщика;

- размер оплаты Оценщику за проведение оценки объекта оценки не зависит от итоговой величины стоимости объекта оценки;

- юридическое лицо не имеет имущественного интереса в объекте оценки и не является аффилированным лицом заказчика;

- размер денежного вознаграждения за проведение оценки объекта оценки не зависит от итоговой величины стоимости объекта оценки.

Юридическое лицо, которое заключило с Заказчиком договор на проведение оценки, соответствует требованиям ст. 15.1, ст. 16 Федерального Закона №135-ФЗ от 29.07.98 г. «Об оценочной деятельности в Российской Федерации».

РАЗДЕЛ 5. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Объектами оценки являются:

- объект НМА ЗАО «МАО».

Ниже представлена информация о собственнике оцениваемого объекта.

Таблица 7 Сведения о собственнике Объекта оценки

|

Показатель |

Характеристика |

|

Сведения о заказчике |

|

|

Организационно-правовая форма и полное наименование |

ЗАО «МАО» |

|

Основной государственный регистрационный номер |

|

|

ИНН/КПП |

|

|

Адрес места нахождения |

|

Ниже приведены перечни оцениваемого имущества.

Таблица 8 Перечень объектов оценки

Описание объектов оценки приведено ниже.

5.2. Описание объекта оценки, информация о правообладателе, балансовая стоимость

ВСТАВЛЕН ДОКУМЕНТ ПАТЕНТА

РАЗДЕЛ 6. АНАЛИЗ РЫНКА ОБЪЕКТОВ ОЦЕНКИ

Рынок интеллектуальной собственности является сложной системой, функционирование которой обеспечивается многими элементами и подсистемами. Особенности рынка интеллектуальной собственности обусловлены спецификой обращающегося на этом рынке товара. Кроме того, рынок интеллектуальной собственности подвержен влиянию других национальных рынков и должен рассматриваться с учетом влияния внешних политических, экономических, демографических, социальных и прочих факторов.

Политическая и экономическая ситуация в стране и регионе оказывает значительное влияние на покупательскую активность на рынке интеллектуальной собственности. Состояние экономики и рынка интеллектуальной собственности - взаимосвязанные факторы, наиболее существенно влияющие на стоимость интеллектуальной собственности. Рост вложений в создание объектов НМА оживляет рынок интеллектуальной собственности, что, в свою очередь, способствует развитию экономики страны в целом.

Под восстановлением рыночного равновесия и поддержанием порядка на рынке подразумевается поддержание взаимодействий внутренних элементов системы в пределах, позволяющих ей выполнять определенные функции в рамках более сложной системы, частью которой она является. Рыночные механизмы через спрос и предложение, внутреннюю конкурентную борьбу и переливы капитала образуют сеть обратных связей, которые делают систему способной адаптироваться к внешним воздействиям.

Далее рассмотрим основные макроэкономические показатели развития Российской Федерации на март 2019 г., соответствующие общей политической и социально- экономической обстановке в стране, и оказывающих влияние на развитие рынка интеллектуальной собственности.

6.1. Макроэкономическая ситуация в РФ в марте 2019г.

Глобальный контекст

Как подтверждают последние данные, динамика мировой экономики ослабла в 2018 году на фоне заметного замедления роста как в развитых экономиках, так и в странах с формирующимся рынком и развивающихся странах. В 2018 году темпы роста в еврозоне замедлились почти на половину, составив в конце года 0,9% (квартал к кварталу, в годовом выражении, с учетом сезонности). Резкое падение наблюдалось в странах с формирующимся рынком и в развивающихся странах - с 5,4% (квартал к кварталу, в годовом выражении, с учетом сезонности) в начале 2018 года до 3,9%. Это замедление совпало с затуханием воздействия мер стимулирования в крупнейших экономиках, ужесточением условий финансирования, финансовым стрессом в некоторых странах с формирующимся рынком и повышенной неопределенностью политики. Потеря динамизма была в особенности заметна в обрабатывающих отраслях на фоне признаков замедления глобальных инвестиций и торговли. Глобальный индекс PMI в обрабатывающей промышленности, снизившийся до минимального уровня с середины 2016 года, свидетельствует о замедлении динамики в январе и феврале. На фоне ухудшения перспектив роста мировой экономики условия финансирования на глобальных рынках смягчаются, что означает в целом более благоприятные финансовые условия для стран с формирующимся рынком и развивающихся стран, а также стабилизацию рынка облигаций.

После роста на 8% в феврале 2019 года цена на нефть продолжила рост в марте, при этом к середине месяца цена на Brent, международную эталонную марку, достигла 68 долларов США за баррель, а цена на WTI, эталонную марку США, поднялась до 58 долларов США за баррель. Мировая добыча нефти продолжает сокращаться: в феврале страны ОПЕК снизили добычу на 220 тыс. баррелей в сутки до 30,5 млн. баррелей в сутки, по сравнению с 32,1 млн. баррелей в четвертом квартале 2018 года. Саудовская Аравия, продолжающая сокращать добычу, заявила, что в марте и в апреле может снизить ее даже больше, чем предусмотрено декабрьскими договоренностями. В Венесуэле добыча также упала из-за недавних отключений электроэнергии. Ожидается, что Россия будет постепенно сокращать добычу на согласованные 0,23 млн баррелей в сутки. Эти сокращения компенсируются продолжающимся наращиванием добычи в США, в особенности в Пермском бассейне. Вместе с тем, наблюдаются первые признаки замедления темпов роста. Управление энергетической информации США снизило прогноз добычи в стране на 100 тыс. баррелей в сутки на 2019 год и на 200 тыс. баррелей в сутки на 2020 год. Запасы нефти в США неожиданно снизились в середине марта, а число буровых установок сократилось на 56 с начала года (Рисунок 1). Неожиданно Норвегия объявила, что ее государственный нефтяной фонд будет выходить из нефтегазовых компаний, что интерпретируется как знак слабых долгосрочных перспектив нефтяной отрасли.

Рисунок 1

Последние тенденции экономического развития в России

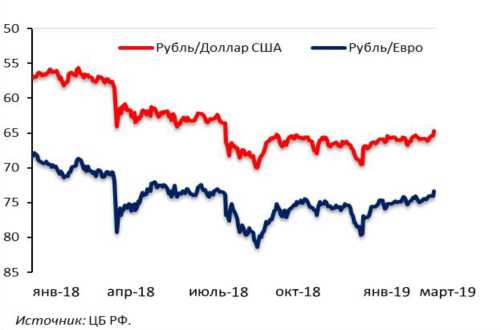

В феврале 2019 года российский рубль укрепился на 2,2% по сравнению с предыдущим месяцем, при этом средний обменный курс вырос до 65,9 относительно доллара США (Рисунок 2). Фактором, сдерживавшим укрепление рубля, стали дополнительные покупки валюты Банком России в рамках бюджетного правила (отложенные в 2018 году). Несмотря на это, рубль укреплялся по отношению к доллару в условиях смягчения условий финансирования на глобальных рынках, повышения цен на нефть и некоторого снижения восприятия риска (в феврале спреды кредитных дефолтных свопов несколько сузились).

Рисунок 2

Несмотря на снижение цен на нефть в первые два месяца 2019 года по сравнению с соответствующим периодом прошлого года, профицит счета текущих операций платежного баланса РФ увеличился (хотя и незначительно) в результате укрепления торгового баланса и сальдо первичных и вторичных доходов. По предварительным данным, в январе- феврале 2019 года профицит счета текущих операций увеличился до 22,3 млрд долларов США с 20,6 млрд долларов США за аналогичный период предыдущего года. Чистый отток капитала частного сектора вырос с 8,7 млрд долларов США в январе-феврале 2018 года до 18,6 млрд в этом году главным образом за счет увеличения чистых финансовых активов.

В январе экономический рост был слабым (Рисунок 3). Выпуск в пяти базовых отраслях увеличился на 0,2% год к году по сравнению с 1,9% год к году в декабре 2018 года. Наибольший вклад в рост промышленного производства (1,1% год к году и +0,1% к предыдущему месяцу со снятой сезонностью) внесла добыча полезных ископаемых (рост на 4,8% год к году за счет низкой базы 2018 года). Однако по сравнению с декабрем 2018 года сезонно скорректированный рост в секторе добычи оказался отрицательным, поскольку Россия присоединилась к соглашению OPEC+. Выпуск в обрабатывающих отраслях сократился на 1% год к году в значительной степени за счет падения производства прочих транспортных средств (частично связано с производством продукции военного назначения). В соответствии с ожиданиями, в январе рост розничной торговли замедлился до 1,6% год к году по сравнению с 2,3% год к году в декабре 2018 года. Замедление было вызвано повышением ставки НДС, незначительным ростом реальных заработных плат (+0,2% год к году) и снижением реальных располагаемых доходов (-1,3% год к году). Поддержку розничной торговле оказывал продолжающийся быстрый рост розничного кредитования и сохранение льготной ставки НДС для значительной части продовольственных товаров. Оптовая торговля упала на 6,2% год к году, тормозя рост в пяти базовых отраслях (продажа энергоносителей составляет около половины всей оптовой торговли).

Рисунок 3

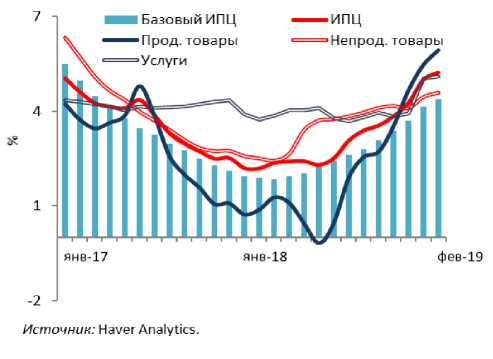

В феврале 2019 года годовая потребительская инфляция ускорилась до 5,2% по сравнению с 5% в январе 2019 года (Рисунок 4). Это ускорение было в в основном обусловлено увеличением вклада продовольственной инфляции (0,2 пп). При этом месячные темпы роста потребительских цен с исключением сезонности замедлились по всем категориям, поскольку перенос повышения ставки НДС в цены был в значительной степени реализован в январе. В этом месяце базовая инфляция выросла до 4,4% год к году с 4,1% год к году в январе. Инфляционные ожидания населения сохраняются на повышенном уровне, хотя и несколько снизившись до 10,1% в феврале с 10,4% в январе.

Рисунок 4

В январе 2019 года сохранялась стабильная динамика рынка труда. В январе уровень безработицы немного повысился до 4,9% с 4,8 в предыдущем месяце. Это повышение было в основном обусловлено сезонными факторами. При сезонной корректировке уровень безработицы в январе снижается на 0,1 пп. (Рисунок 5). Реальная заработная плата в январе продолжила рост, но увеличилась всего на 0,2% год к году, сократившись при этом на 0,4% в месячном выражении с учетом сезонности. Реальные располагаемые доходы снизились на 1,3% по сравнению с соответствующим периодом 2018 года. Однако по сравнению с предыдущим месяцем с учетом сезонности они выросли на 3,2%. Этот показатель отличается высокой волатильностью и в значительной степени обусловлен источниками доходов, которые не находят отражение в статистике. Пенсии были проиндексированы в начале 2019 года, увеличившись на 0,8% (в реальном выражении) по сравнению с соответствующим периодом прошлого года.

Рисунок 5

В январе 2019 года, в условиях увеличения ненефтегазовых доходов, сальдо федерального бюджета улучшилось по сравнению с соответствующим периодом прошлого года. Несмотря на более низкие цены на нефть, в январе 2019 года доходы федерального бюджета выросли до 19,4% по сравнению с 19,1% в январе прошлого года. Этот рост был обусловлен ростом ненефтяных доходов, которые достигли 10,5% ВВП в результате повышения ставки НДС и улучшения налогового администрирования. В январе 2019 года повышение ставки НДС в основном отразилось на налоговых поступлениях от НДС на импортные товары и услуги. Повышение НДС на товары и услуги, производимые в Российской Федерации, начнут отражаться на налоговых поступлениях со второго квартала 2019 года. Нефтегазовые доходы сократились до 8,9% ВВП с 9,7% из-за более низких цен на нефть. Расходы федерального бюджета выросли до 15,7% ВВП с 15,5% в прошлом году в связи с увеличением расходов на национальную оборону (+0,6% ВВП), образование (+0,3% ВВП) и социальную политику (+0,2% ВВП). Однако рост первичных расходов был скомпенсирован повышением ненефтяных доходов, что обусловило снижение ненефтегазового первичного дефицита федерального бюджета до 4,6% ВВП по сравнению с 5,2% за соответствующий период прошлого года.

В 2019 году рост кредитования продолжился. В январе корпоративные кредиты в рублях выросли на 12,3% год к году, в то время как кредиты населению увеличились на 23,2% год к году в основном за счет необеспеченных потребительских и ипотечных ссуд. Наблюдающийся в последнее время стремительный рост кредитов населению может создавать риски для финансовой стабильности в случае ухудшения макроэкономических условий. Рост кредитования опережает рост заработной платы (в 2018 году 22,6% против 9,9% соответственно), и если эта тенденция сохранится, обслуживание кредитов может стать слишком обременительным, особенно для домохозяйств с более низким уровнем дохода, у которых стремительно растет закредитованность. Кроме того, быстрый рост необеспеченных кредитов населению повышает уязвимость сектора по отношению к возможному ухудшению экономической ситуации и в случае существенного замедления роста может привести к наращиванию необслуживаемых кредитов. Чтобы снизить риски, создаваемые ускоренным ростом потребительского кредитования, Банк России в 2018 году трижды повышал коэффициенты риска по необеспеченным розничным кредитам (последнее повышение вступает в действие с 1 апреля 2019 года), а также ввел требование к банкам и микрофинансовым организациям рассчитывать, начиная с четвертого квартала, долговую нагрузку заемщика (отношение долга к доходу).

Основные показатели кредитного риска и финансовые показатели банковского сектора оставались в целом стабильными (Рисунок 6). По состоянию на 1 января 2019 года норматив достаточности капитала находился на уровне 12,2 % (при минимальном установленном регулятором уровне 8%). Уровень необслуживаемых ссуд колеблется около 10%, снизившись до 10,1% в январе с 10,4% в предыдущем месяце. Прибыль банковского сектора в январе 2019 года увеличилась до 264 млрд. рублей с 71 млрд. в январе прошлого года, но этот рост отчасти был вызван изменениями в порядке бухгалтерского учета и отчетности. В конце 2018 года рентабельность активов выросла до 1,5% с 1% в начале года, а рентабельность капитала выросла до 13,8% с 8,3%.

Рисунок 6

Одиннадцатого марта 2019 года банк «Еврофинанс Моснарбанк» (83 по активам) был включен в санкционный список США за поддержку венесуэльской государственной нефтяной компании PDVSA, находящейся под санкциями США с января. Включение в список означает запрет физическим или юридическим лицам США на операции с этим банком. Банк был создан в 2011 году как российско-венесуэльская организация для финансирования совместных нефтяных и инфраструктурных проектов. Половина в банке принадлежит государственному Фонду национального развития Венесуэлы, а российские государственные Газпромбанк и группа ВТБ владеют долями по 25%.

Банк России продолжал работу по оздоровлению банковской системы, уделяя пристальное внимание банкам, не соблюдающим нормативные требования и проводящим рискованные операции. Число банков в России сократилось с 484 на начало 2019 года до 479 на 1 февраля. В марте 2019 года завершилась передача проблемных активов санируемых банков в банк «Траст», на базе которого в 2018 году был создан банк проблемных и непрофильных активов. Общий объем переданных активов составил 2 триллиона рублей (30,45 млрд долларов США). Недавно Банк России снизил оценку ожидаемого возврата стоимости активов, переданных в «Траст», с 40-60% до 20%.

Таблица 9

|

Макроэкономические показатели |

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Показатели производства |

2017 |

2018 |

2018 |

2019 |

||||||||||||

|

Янв |

Фев |

Март |

Апр |

Май |

Июнь |

Июль |

Авг |

Сент |

Окт |

Нояб |

Дек |

Янв |

Фев |

|||

|

ВВП, %, в годовом выражении |

1.6 |

1.3 |

1.9 |

1.5 |

2.3* |

|||||||||||

|

Базовые отрасли экономики, % к соотв. периоду пред. года |

2.5 |

2.3 |

2.7 |

1.9 |

3.7 |

3.7 |

1.6 |

2.8 |

1.2 |

0.7 |

3.6 |

1.8 |

1.9 |

2.9 |

0.2 |

|

|

Промышленное произв-во, % к соотв. периоду пред. года |

2.1 |

2.4 |

3.2 |

2.8 |

3.9 |

3.7 |

2.2 |

3.9 |

2.7 |

2.1 |

3.7 |

2.4 |

2.0 |

2.9 |

1.1 |

|

|

Обрабатывающ. произв-во, % к соотв. периоду пред. года |

2.5 |

4.3 |

4.7 |

2.2 |

5.3 |

5.4 |

2.2 |

4.6 |

2.2 |

-0.1 |

2.7 |

0.0 |

0.0 |

2.6 |

-1.0 |

|

|

Торговля, % к соотв. периоду пред. года |

1.3 |

2.9 |

2.0 |

2.2 |

2.9 |

2.6 |

3.3 |

2.7 |

2.8 |

2.2 |

2.0 |

3.0 |

2.3 |

2.6 |

1.6 |

|

|

Добыча полезных ископ., % к соотв. периоду пред. года |

2.1 |

0.8 |

1.2 |

2.4 |

2.5 |

1.3 |

2.8 |

3.2 |

4.5 |

6.9 |

7.4 |

7.8 |

6.3 |

4.1 |

4.8 |

|

|

Строительство, % к соотв. периоду пред. года |

-1.2 |

12.2 |

9.4 |

-2.5 |

11.0 |

7.9 |

3.1 |

-0.7 |

3.3 |

5.9 |

5.7 |

4.3 |

2.6 |

5.3 |

0.1 |

|

|

Бюджетно-финансовые показатели |

|

|

||||||||||||||

|

Сальдо федерального бюджета, % ВВП |

-1.4 |

2.8 |

1.6 |

1.8 |

0.9 |

1.4 |

1.9 |

2.5 |

3.1 |

3.5 |

3.6 |

3.7 |

2.7 |

2.7 |

3.7 |

|

|

Инфляция (ИПЦ), % к соотв. периоду пред. года |

3.7 |

2.2 |

2.2 |

2.4 |

2.4 |

2.4 |

2.3 |

2.5 |

3.1 |

3.4 |

3.5 |

3.8 |

4.3 |

2.9 |

5.0 |

5.2 |

|

Инфляционные ожидания, % к соотв. периоду пред. года Показатели платежного баланса |

10.3 |

8.9 |

8.4 |

8.5 |

7.8 |

8.6 |

9.8 |

9.7 |

9.9 |

10.1 |

9.3 |

9.8 |

10.2 |

10.2 |

10.4 |

10.1 |

|

Торговый баланс, млрд. долл. США (данные за месяц) |

115.4 |

16.9 |

12.2 |

15.0 |

15.0 |

15.2 |

15.2 |

13.2 |

15.9 |

18.9 |

19.7 |

19.0 |

18.9 |

194.4 |

13.4 |

|

|

Сальдо счета текущих операций, млрд. долл. США |

35.4 |

12.9 |

20.6 |

30.0 |

39.5 |

47.2 |

48.4 |

57.5 |

65.5 |

76.0 |

114.9 |

114.9 |

||||

|

Объем экспорта, млрд. долл. США |

353.5 |

33.4 |

31.2 |

36.9 |

36.2 |

36.5 |

36.6 |

34.4 |

37.4 |

38.7 |

41.3 |

40.5 |

41.4 |

443.4 |

||

|

Объем импорта, млрд. долл. США Показатели финансового рынка |

238.1 |

16.4 |

19.0 |

21.9 |

20.9 |

21.4 |

21.0 |

21.0 |

21.6 |

19.8 |

21.6 |

21.5 |

22.5 |

249.0 |

||

|

Ключевая ставка ЦБ РФ, %, на конец периода |

7.75 |

7.50 |

7.50 |

7.25 |

7.25 |

7.25 |

7.25 |

7.25 |

7.25 |

7.50 |

7.50 |

7.5 |

7.75 |

7.75 |

7.75 |

7.75 |

|

Потребит. кредитование в руб., % к соотв. периоду пред. года |

7.4 |

14.5 |

15.2 |

16.1 |

17.1 |

18.5 |

19.4 |

20.3 |

21.1 |

22 |

22.5 |

23.1 |

22.6 |

22.6 |

23.2 |

|

|

Корпоратив. кредитование в руб., % к соотв. периоду пред. года |

2.0 |

5.1 |

5.5 |

6.3 |

7.5 |

6.9 |

7.4 |

8.1 |

9.5 |

8.4 |

9.7 |

10.6 |

12.0 |

12.0 |

12.3 |

|

|

Достаточность капитала, % |

11.6 |

12.1 |

12.4 |

12.5 |

13.0 |

12.7 |

12.8 |

12.2 |

12.2 |

12.5 |

12.4 |

12.3 |

12.2 |

12.2 |

||

|

Доля просроченных кредитов, % |

10.0 |

10.0 |

10.5 |

10.6 |

10.7 |

10.6 |

10.9 |

10.9 |

10.9 |

10.7 |

10.5 |

10.4 |

10.1 |

10.1 |

||

|

Резервы на возм. потери, % |

9.2 |

9.3 |

9.6 |

9.7 |

9.6 |

9.5 |

9.8 |

9.7 |

9.8 |

9.5 |

9.4 |

9.3 |

9.1 |

9.1 |

||

|

Рентабельность активов, % |

1.3 |

1.0 |

0.9 |

0.9 |

1.0 |

0.9 |

0.8 |

0.8 |

0.8 |

1.4 |

1.5 |

1.4 |

1.5 |

1.5 |

||

|

Рентабельность капитала, % Доходы, бедность и рынок труда |

10.6 |

8.3 |

7.9 |

8.0 |

8.5 |

8.1 |

7.0 |

6.8 |

6.8 |

12.4 |

13.3 |

12.4 |

13.8 |

13.8 |

||

|

Уровень реальных зарплат, % к соотв. периоду пред. года |

6.2 |

11.0 |

10.5 |

8.7 |

7.6 |

7.6 |

7.2 |

7.5 |

6.8 |

4.9 |

5.2 |

4.2 |

2.5 |

6.8 |

0.2 |

|

|

Уровень безработицы (%, по определению МОТ) |

5.1 |

5.2 |

5.0 |

5.0 |

4.9 |

4.7 |

4.7 |

4.7 |

4.6 |

4.5 |

4.7 |

4.8 |

4.8 |

4.8 |

4.9 |

|

|

Обменный курс |

|

|

||||||||||||||

|

USD/ RUB, средний |

58.3 |

56.8 |

56.8 |

57.0 |

60.4 |

62.2 |

62.7 |

62.8 |

66.1 |

67.7 |

65.8 |

66.2 |

67.3 |

62.5 |

67.3 |

65.86 |

|

Euro/ RUB, средний Цена на нефть |

65.8 |

69.0 |

70.3 |

70.4 |

74.2 |

73.7 |

73.2 |

73.4 |

76.2 |

79.0 |

75.7 |

75.3 |

76.6 |

73.9 |

76.9 |

75.78 |

|

Brent, долл. США/ баррель |

54.4 |

69.0 |

65.4 |

66.5 |

71.6 |

76.7 |

75.2 |

74.4 |

73.1 |

78.9 |

80.5 |

65.2 |

56.5 |

71.1 |

59.3 |

64.1 |

Вывод. Как подтверждают последние данные, динамика мировой экономики ослабла в 2018 году на фоне заметного замедления роста как в развитых экономиках, так и в странах с формирующимся рынком и в развивающихся странах. Потеря динамизма была в особенности заметна в обрабатывающих отраслях на фоне признаков замедления глобальных инвестиций и торговли. Глобальный индекс PMI в обрабатывающей промышленности, снизившийся до минимального уровня с середины 2016 года, свидетельствует о замедлении динамики в январе и феврале 2019 года. После роста на 8% в феврале 2019 года цена на нефть продолжила рост в марте, при этом к середине месяца цена на Brent, международную эталонную марку, достигла 68 долларов США за баррель, а цена на WTI, эталонную марку США, поднялась до 58 долларов за баррель. В феврале 2019 года российский рубль укрепился на 2,2% по сравнению с предыдущим месяцем в условиях смягчения условий финансирования на глобальных рынках, повышения цен на нефть и некоторого снижения восприятия риска. Экономический рост в России был слабым в январе: выпуск в пяти базовых отраслях1 увеличился на 0,2% год к году по сравнению с 1,9% год к году в декабре 2018. В феврале годовая потребительская инфляция ускорилась до 5,2% по сравнению с 5% в январе 2019 года. Месячные темпы роста потребительских цен с исключением сезонности замедлились по всем категориям, поскольку перенос повышения ставки НДС в цены был в значительной степени реализован в январе. В январе 2019 года сохранялась стабильная динамика рынка труда. Реальная заработная плата в январе продолжила рост, но увеличилась всего на 0,2% год к году, сократившись при этом на 0,4% в месячном выражении с учетом сезонности. В январе 2019 года, в условиях увеличения ненефтегазовых доходов, сальдо федерального бюджета улучшилось по сравнению с соответствующим периодом прошлого года. Рост кредитования продолжился в 2019 году, но стремительный рост кредитов населению может создавать риски для финансовой стабильности в случае ухудшения макроэкономических условий. Основные показатели кредитного риска и финансовые показатели банковского сектора оставались в целом стабильными в начале 2019 года.

6.2. Краткий анализ рынка нематериальных активов

Определение сегмента рынка Объектов оценки

С учетом результатов анализа типовых активов, а также опыта оценочного сообщества, выделяют следующие основные категории НМА[2]

- Технологические НМА:

- изобретения, полезные модели, промышленные образцы;

- секреты производства (ноу-хау);

- топологии интегральных микросхем;

- конструкторская и техническая документация;

- технические условия;

- учебно-методические материалы.

- Маркетинговые НМА:

- товарные знаки;

- коммерческие обозначения

- доменные имена.

- НМА, связанные с обработкой данных:

- программное обеспечение;

- базы данных.

- Контрактные НМА:

- контракты на условиях лучше рыночных;

- лицензионные договоры;

- договоры франчайзинга.

В соответствии с приведенной выше классификацией, Объекты исследования относятся к технологическим НМА.

Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с Объектом оценки объектов

Ставки роялти

На рынке отсутствует информация о ставках роялти, используемых при заключении лицензионных договоров по отрасли «Изготовление лекарственных препаратов»

Срок жизни изобретений

В соответствии со ст. 1363 «Гражданского кодекса Российской Федерации (часть четвертая)» от 18.12.2006 г. № 230-ФЗ (ред. от 03.07.2016 г.), исключительное право на изобретение, полезную модель, промышленный образец и удостоверяющий это право патент действуют при условии соблюдения требований, установленных настоящим Кодексом, с даты подачи заявки на выдачу патента в федеральный орган исполнительной власти по интеллектуальной собственности или в случае выделения заявки (пункт 4 статьи 1381) с даты подачи первоначальной заявки: двадцать лет - для изобретений. Если с даты подачи заявки на выдачу патента на изобретение, относящееся к такому продукту, как лекарственное средство, пестицид или агрохимикат, для применения которых требуется получение в установленном законом порядке разрешения, до дня получения первого разрешения на применение прошло более пяти лет, срок действия исключительного права на соответствующее изобретение и удостоверяющего это право патента продлевается по заявлению патентообладателя федеральным органом исполнительной власти по интеллектуальной собственности.

Вывод. Оставшийся срок службы патента на изобретение 3 480 дн. из общего максимального срока использования в 9 712 дн. (с учетом приостановки на 581 дн.). Таким образом износ исчислен в размере 64,17%.

Обзор сделок по продаже изобретений

По состоянию на дату оценки реальных сделок по купле-продаже патентов на изобретение лекарственных средств, имеющих историю на рынке, не выявлено. В ходе анализа (http://www.rupatent.com, http://rusinpro.ru, https://auction.patent-rus.ru и т.д.) выявлены предложения о продаже 1 лекарственного средства: иммуномодулятор[3].

Возможно приобретение неисключительных прав на изобретение, но стоимость лицензии в каждом случае определяется индивидуально, в зависимости от условий.

По данным Роспатента, всего в 2018 году поступило 6645[4] заявлений о внесении изменений в государственные реестры и в выданные патенты. Было удовлетворено 6482 заявления, изменения внесены в соответствующие государственные реестры, а также опубликованы в официальном бюллетене Роспатента. По итогам 2018 года в Государственный реестр изобретений Российской Федерации внесено 4903 изменения, в Государственный реестр полезных моделей Российской Федерации внесено 943 изменения, в Государственный реестр Российской Федерации промышленных образцов внесено 636 изменений. Данная информация свидетельствует о том, что рынок патентов на изобретения функционирует.

По данным формы федерального статистического наблюдения № 4-НТ «Сведения об использовании интеллектуальной собственности» (СПРАВКА об использовании РИД по видам экономической деятельности за 2018 год), по виду ОКВЭД-2 №21 «Производство лекарственных средств и материалов, применяемых в медицинских целях» Роспатентом зарегистрировано 241 изобретение. Подавляющее большинство изобретений используются лицами, осуществившими разработку указанных изобретений.

Вывод. Рынок купли-продажи изобретений в сфере изготовления лекарственных препаратов, имеющих историю изготовления, отсутствует или носит закрытый характер. Цена лицензии рассчитывается в каждом случае индивидуально, исходя из условий лицензионного договора.

6.3. Краткий анализ фармацевтического рынка России

Краткие итоги 2018 года на фармацевтическом рынке России

В 2018 году закрылся вопрос с расширением каналов продажи лекарственных средств в продуктовом ритейле. Но более остро встал другой — разрешение онлайн- торговли безрецептурными препаратами. Причем понятно, что развитие экономики во всех отраслях движется в сторону e-commerce, но на традиционные аптеки накладывается большой пул законодательных требований, которые регламентируют работу аптечного учреждения: от получения специальной лицензии на свою деятельность до квалификации сотрудников. Как простым «Быть» не сломать систему, которая выстраивалась годами, и тем самым, наоборот, не понизить лекарственную доступность?

А вот пилотный проект по маркировке ЛП вышел на следующий уровень. И уже точно понятно, что обратной дороги нет. Есть федеральный закон, который регламентирует сроки внедрения и распространения системы на весь рынок. Остались ряд вопросов (криптокодирование, его стоимость для производителя, но так или иначе процесс запущен, и максимум, на который можно рассчитывать — очередной перенос сроков.

Еще одна инициатива так и осталась пока пилотным проектом. Речь в данном случае идёт о лекарственном возмещении. На протяжении нескольких лет обсуждались возможные схемы его реализации. Но в 2018 году никаких новых решений принято не было. Регионы сами проводят различные «эксперименты». Например, в Москве с 1 марта по 31 декабря 2019 года льготные категории граждан с московской пропиской могут обратиться за получением компенсационной выплаты на приобретение лекарственного препарата взамен получения бесплатного лекарства или приобретения лекарств с 50% скидкой, если необходимый препарат отсутствует по федеральной программе. То есть, опять эксперимент рассчитан на ограниченный список лиц.

Стоит отметить, что все инициативы, которые получают отметку «Быть», могут привести к существенным изменениям на рынке. С 2019 года заработала новая система ценообразования для препаратов, относящихся к ЖНВЛП. Методика рассчитана на то, что цены на лекарственные средства, входящие в этот список, должны понизиться. Все ли производители пойдут на этот шаг или просто решат уйти с рынка?

И такие системообразующие законы принимаются в не совсем благоприятных экономических условиях для фармрынка. Поэтому его участники ищут новые способы «выживания».

Объем фармацевтического рынка России в 2018 году достиг 1 682 млрд рублей, что на 2,6% выше, чем годом ранее. Объемы продаж лекарств в натуральном выражении выросли на 1,5%, и составили 6,4 млрд упаковок.

Основной вклад в рост рынка внес коммерческий сегмент лекарств. Динамика розничного рынка продолжила положительную тенденцию 2017 года в упаковках. Прирост рынка в рублях ниже, чем в 2017 году. На это повлиял, в том числе, и низкий уровень заболеваемости гриппом и ОРВИ, который не привёл к росту спроса на «сезонные» препараты. В 2018 году на рынке превалировали две тенденции: снижение доли безрецептурных препаратов и рост рынка за счет двух ценовых сегментов — «до 50 рублей» и «свыше 500 рублей». Таким образом, структура потребления меняется в зависимости от доходов потребителя.

Государственный сегмент в 2018 году в деньгах остался на уровне 2017 года, а вот в упаковках сократился. Основной причиной является перераспределение закупленных лекарств в 2017 году на потребности прошлого года. Также наблюдается продолжающийся рост сегмента льготного лекарственного обеспечения, финансируемого из регионального бюджета.

Доля лекарств импортного производства в целом на рынке по итогам 2018 года составила 70,2% в рублях и 39,4% в упаковках. Первые места в рейтинге производителей сохранили за собой иностранные компании: Sanofi, Novartis, Bayer. В рейтинге ТОП-20 три отечественных производителя: «Отисифарм», «Фармстандарт» и (впервые в него попал) «Биокад».

Консолидация на аптечном рынке принимает всё новые формы: появились партнерские союзы со «средними» и крупными (более 1000 точек) сетями, организовываются объединения для единичных аптек, и это помимо уже сложившихся компаний. Доля ТОП-20 игроков составила 58%. Наилучших результатов в объединении аптек и аптечных сетей добилась «АСНА», заняв 13,2%. Среди «традиционных» сетей максимальную долю занимает аптечная сеть «Ригла» — 5,6%. На третью строчку поднялась компания ГК «Эркафарм» с долей 5,3%. ТОП-5 маркетинговых ассоциаций занимают 12,5% рынка.

В 2018 году дистрибьюторы изменили взаимоотношения с аптечными сетями в сторону ужесточения процесса отгрузки товара. Они стали требовать дополнительных гарантий возврата дебиторской задолженности от аптек (страхование или банковские гарантии). Изменения в принципах работы дистрибьюторов сказались на результатах и динамике лидеров. ТОП-10 компаний заняли порядка 72%. В 2018 году первое место сохранил дистрибьютор «Протек», заняв 16%. Второе место у дистрибьютора «Катрен» с долей 15,5%. Эти две компании показали отрицательную динамику по обороту относительно 2017 года. ТОП-3 в 2018 году замыкает дистрибьютор «Пульс» с долей 14,6%.

Фармацевтический рынок России. Апрель 2019.

Фармацевтический рынок России состоит из двух основных сегментов: коммерческого и государственного.

Коммерческий сегмент фармацевтического рынка включает в себя аптечные продажи ЛП и парафармацевтики без учёта продаж по Программе ДЛО.

Государственный сегмент фармацевтического рынка включает в себя аптечные продажи ЛП по Программе ДЛО, региональной льготе, а также реализацию через ЛПУ. Далее рассматриваются продажи ЛП в коммерческом сегменте фармацевтического рынка.

Объём коммерческого рынка ЛП России.

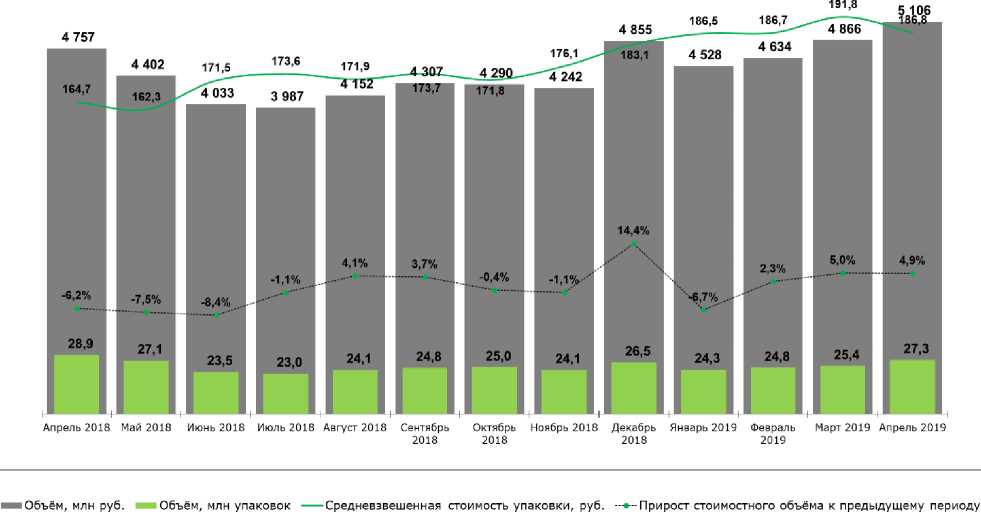

На рисунке 7 представлена динамика объёма коммерческого рынка ЛП России с апреля 2018 г. по апрель 2019 г.

Рисунок 7

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

Согласно данным розничного аудита DSM Group, объём коммерческого рынка ЛП в апреле 2019 г. составил 83,7 млрд руб. (в розничных ценах). По сравнению с мартом ёмкость рынка сократилась на 3,7%. Относительно апреля 2018 г. рынок в аналогичном периоде 2019 года показал прирост реализации на 1,3%.

Увеличение коммерческого рынка лекарств за первые четыре месяца 2019 года относительно аналогичного периода 2018 года в рублёвом эквиваленте составило 1,6%. Общая ёмкость составила 338,8 млрд рублей.

В натуральных единицах ёмкость рынка в апреле 2019 г. составила 429,3 млн упаковок, что на 1,5% меньше, чем в марте, и на 2,2% меньше, чем в апреле 2018 года.

Совокупно за 4 месяца потребление лекарственных средств через аптеки достигло 1,7 млрд упак., что на 3,4% меньше, чем в 2018 году.

Средняя стоимость упаковки ЛП в апреле 2019 г. уменьшилась на 2,2% по сравнению с мартом, и составила 195,1 руб. Если сравнивать среднюю стоимость упаковки лекарств в текущем месяце 2019 года с апрелем 2018 года, то следует отметить увеличение цены на 3,6%.

Структура коммерческого рынка России

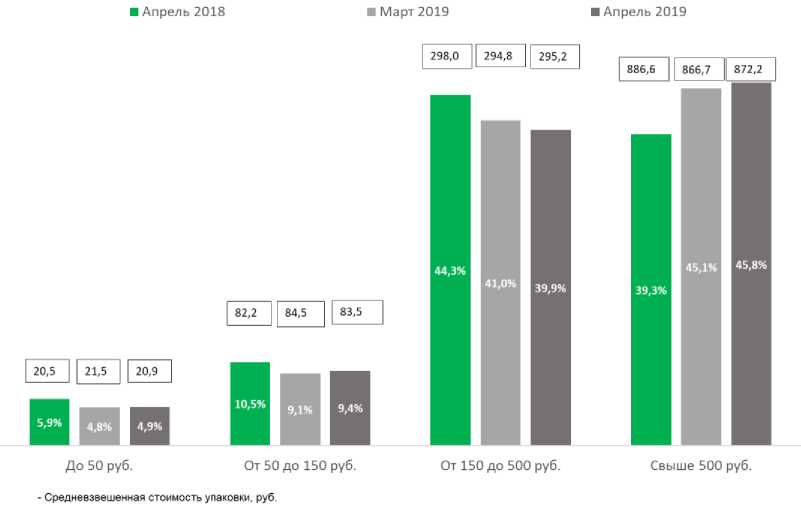

Структура потребления ЛП из разных ценовых категорий

Динамика потребления ЛП (в стоимостном выражении) из разных ценовых категорий отражена на рисунке 8.

Рисунок 8

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

Данные рисунка 8 свидетельствуют о том, что структура коммерческого рынка ЛП в апреле 2019 г. изменилась в пользу препаратов высокого ценового сегмента относительно апреля прошлого года.

Доля дорогостоящих препаратов в апреле 2019 г. составила 44,0%, что на 2,6% больше веса группы в предыдущем году. Средневзвешенная стоимость лекарственных препаратов данной группы в апреле 2019 года снизилась (-1,4%) по сравнению с аналогичным периодом 2018 года, и составила 926,9 руб./упак.

Доли прочих ценовых категорий сократились при сравнении с апрелем 2018 г. Вес лекарств ценового сегмента «от 150 руб. до 500 руб.» в апреле 2019 г. относительно аналогичного периода прошлого года уменьшился на 1,9%, составив 40,9%. Средняя стоимость уменьшилась на 0,1% до 281,3 руб./упак.

Удельный вес сегмента лекарств со средней стоимостью упаковки 50-150 руб. уменьшился на 0,5% относительно апреля 2018 года, и составил 10,7%. Средневзвешенная цена упаковки снизилась на 2,9% (91,0 руб.).

Доля дешёвых лекарственных средств с ценой до 50 руб. уменьшилась на 0,3% по сравнению с апрелем 2018 г., и составила 4,4%. Средневзвешенная цена в апреле 2019 г. составила 21,9 руб.

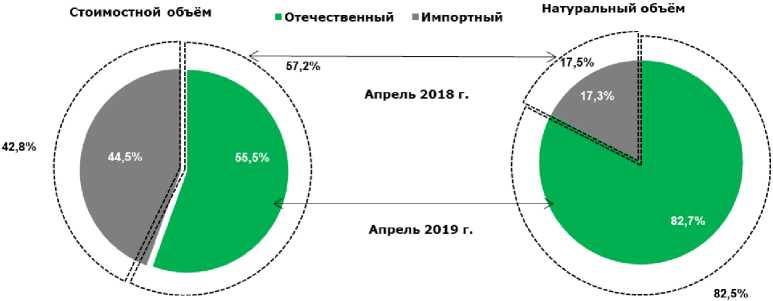

Соотношение импортных и отечественных препаратов

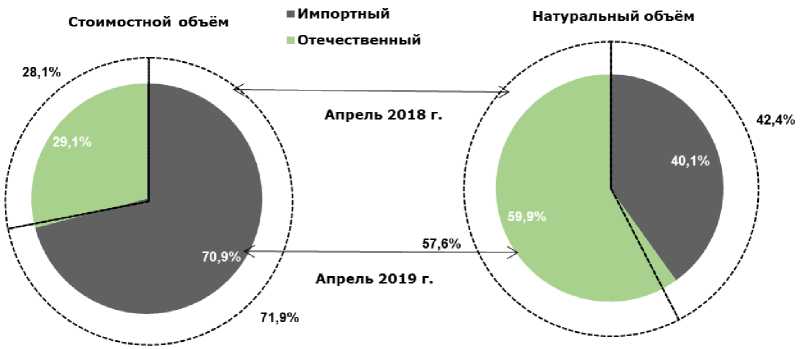

Соотношение объёмов аптечных продаж отечественных и импортных препаратов в России представлено на рисунке 9.

Рисунок 9

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

В 2019 году продолжилась тенденция переключения потребителей на отечественные препараты. В апреле 2019 года был заметен рост доли отечественных препаратов по отношению к предыдущему году как в денежном (+1,0%), так и в натуральном эквиваленте (+2,3%). Лекарства зарубежного производства превалировали в стоимостном объёме рынка — 70,9% по итогам месяца, и составили 40,1% в натуральном объёме аптечного рынка РФ.

При рассмотрении абсолютных показателей можно отметить сокращение продаж импортных препаратов: -0,1% в рублях и -7,5% в упаковках. Объём реализации

российских средств, наоборот, вырос на 5,0% в денежном эквиваленте. В натуральных единицах темп прироста продаж составил 1,8%.

За год средневзвешенная стоимость упаковки лекарства отечественного производства выросла на 3,2%, и составила в апреле 2019 г. 94,7 рубля. В то время как цена импортного препарата возросла на 8,0% — до 345,0 руб./упак.

Соотношение ЛП рецептурного и безрецептурного отпуска на коммерческом рынке

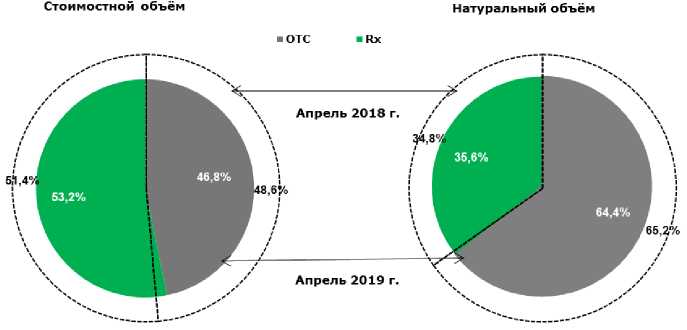

На рисунке 10 отражено соотношение объёмов аптечных продаж ЛП рецептурного и безрецептурного отпуска на коммерческом рынке в России.

Сезон гриппа закончился, и на рынке лекарств вновь стали доминировать рецептурные средства. Доля, которую занимали безрецептурные препараты в рублях, сократилась на 1,8%. Что касается натурального объёма потребления, то распределение долей между лекарствами в зависимости от типа отпуска выросло также в пользу Rx- лекарств на 0,8%, в итоге они заняли 35,6% рынка, а ОТС-средства - 64,4%.

Рисунок 10

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

Продажи рецептурных лекарств в апреле 2019 г. выросли по отношению к аналогичному периоду 2018 г. на 4,9% (+2,1 млрд руб.) в рублях и на 0,03% в упаковках (+50,6 тыс. упак.). Что же касается средней цены упаковки Rx-препаратов, то она выросла относительно апреля 2018 г. на 4,8%, составив 292,1 рубля.

Снижение продаж безрецептурных лекарственных средств в апреле 2019 г. по отношению к апрелю 2018 г. составило 2,4% (-976,1 млн руб.). При этом объём реализованных упаковок сократился на 3,3% (-9,6 млн упак.). Средняя цена ОТС-препаратов в 2 раза ниже цены лекарств, отпускаемых по рецепту: в апреле 2019 г. она составила 141,5 руб./упак., что на 0,9% больше, чем в апреле 2018 г.

Структура продаж ЛС по АТС-группам

Соотношение аптечных продаж ЛС по АТС-группам I уровня в России в марте - апреле 2019 г. представлено в таблице 10.

Таблица 10

|

АТС-группы I уровня |

Доля от стоимостного объёма продаж, руб., % |

Доля от натурального объёма продаж, упак., % |

||||

|

Март |

Апрель |

Изменение доли |

Март |

Апрель |

Изменение доли |

|

|

2019 |

2019 |

2019 |

2019 |

|||

|

A Пищеварительный тракт и обмен веществ |

19,00% |

18,40% |

-0,60% |

17,10% |

16,50% |

-0,60% |

|

C Препараты для лечения заболеваний сердечно-сосудистой системы |

14,40% |

15,10% |

0,70% |

13,30% |

13,60% |

0,30% |

|

R Препараты для лечения заболеваний респираторной системы |

12,50% |

12,60% |

0,10% |

15,40% |

14,90% |

-0,50% |

|

N Препараты для лечения заболеваний нервной системы |

11,50% |

11,40% |

-0,10% |

15,30% |

14,90% |

-0,30% |

|

M Препараты для лечения заболеваний костномышечной системы |

8,10% |

8,50% |

0,40% |

7,30% |

7,50% |

0,20% |

|

G Препараты для лечения заболеваний урогенитальных органов и половые гормоны |

7,70% |

7,80% |

0,10% |

2,10% |

2,10% |

-0,03% |

|

J Противомикробные препараты для системного использования |

7,50% |

6,40% |

-1,10% |

6,70% |

6,00% |

-0,80% |

|

D Препараты для лечения заболеваний кожи |

5,80% |

6,20% |

0,40% |

11,10% |

13,10% |

1,90% |

|

B Препараты, влияющие на кроветворение и кровь |

4,90% |

5,20% |

0,20% |

3,20% |

3,30% |

0,10% |

|

S Препараты для лечения заболеваний органов чувств |

2,80% |

3,00% |

0,20% |

2,50% |

2,60% |

0,20% |

|

L Противоопухолевые препараты и иммуномодуляторы |

2,70% |

2,40% |

-0,30% |

1,10% |

1,00% |

-0,20% |

|

~ Препараты без указания ATC-группы |

1,40% |

1,30% |

-0,10% |

3,10% |

2,80% |

-0,30% |

|

V Прочие препараты |

0,80% |

0,80% |

0,00% |

0,80% |

0,80% |

0,00% |

|

H Гормональные препараты для системного использования (исключая половые гормоны) |

0,50% |

0,60% |

0,00% |

0,60% |

0,60% |

0,00% |

|

P Противопаразитарные препараты, инсектициды и репелленты |

0,20% |

0,20% |

0,00% |

0,50% |

0,40% |

0,00% |

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

За месяц рейтинг продаж лекарственных препаратов по АТС-группам не изменился. По итогам апреля 2019 г. максимальная доля (18,4%) в стоимостном объёме коммерческого рынка ЛП принадлежит по-прежнему препаратам АТС-группы [А] «Пищеварительный тракт и обмен веществ». По сравнению с мартом наблюдается снижение веса данной группы в общем объёме рынка на 0,6%. Лидерами группы [А] стали «Эссенциале» (доля в группе 2,2%), «Линекс» (2,2%) и «Гептрал» (2,1%).

Группа [C] «Препараты для лечения заболеваний сердечно-сосудистой системы» заняла вторую строчку по объёму продаж в апреле 2019 года, её доля заметно выросла — на 0,7% — до 15,1%. Лидерами группы [C] являются препараты «Детралекс» (доля в группе 4,7%), «Конкор» (4,1%) и «Лозап» (3,2%).

На третьем месте группа [R] «Препараты для лечения заболеваний респираторной системы», объём продаж которой уменьшился на 2,8%, вес группы при этом стал выше на 0,1% по сравнению с мартом. Лидерами по вкладу в падение группы оказались препараты подгруппы [R05] «Препараты для устранения симптомов простуды и кашля» — её объём сократился на 22,7%. Продажи лекарственного средства «Анвимакс» (¬39,4%) для устранения симптомов ОРЗ и «простуды», а также муколитика «АЦЦ» (¬33,4%) показали максимальное снижение в апреле 2019 года.

Девять групп в апреле показали падение объёма реализации — наибольшим темпом снижения отметилась группа [J] «Противомикробные препараты для системного использования» (-17,7%). При этом максимальный прирост показала группа [S] «Препараты для лечения заболеваний органов чувств» (+4,0%).

Колебание доли, занимаемой той или иной АТС-группой от месяца к месяцу, сопряжено с сезонными изменениями потребления препаратов, поэтому более интересным является сравнение структуры рынка за аналогичный период 2018 и 2019 гг.

Соотношение аптечных продаж ЛС по АТС-группам I уровня в России в апреле 2018-2019 гг. представлено в таблице 11.

В долевом отношении в апреле 2019 г. в сравнении с аналогичным периодом 2018 года произошли заметные сдвиги: изменение долей стоимостного объёма было в пределах ±1,4%. Если сравнить абсолютные значения стоимостных объёмов продаж, то можно отметить увеличение продаж у 12 АТС-групп. Наиболее значимый прирост показали группы [V] «Прочие препараты» (+11,3%), [S] «Препараты для лечения заболеваний органов чувств» (+8,7%) и [B] «Препараты, влияющие на кроветворение и кровь» (+8,0%).

У прочих препаратов максимальную динамику продемонстрировали следующие бренды: аллерген «Сталораль» (прирост объёма реализации по сравнению с апрелем 2018 г. составил 120,2%), средство лечения почечной недостаточности «Кетостерил» (+35,5%) и «Лейкопластырь» (+35,0%).

Таблица 11

|

АТС-группы I уровня |

Доля от стоимостного объёма продаж, руб., % |

Доля от натурального объёма продаж, упак., % |

||||

|

Апрель |

Апрель |

Изменение доли |

Апрель |

Апрель |

Изменение доли |

|

|

2018 |

2019 |

2018 |

2019 |

|||

|

A Пищеварительный тракт и обмен веществ |

18,80% |

18,40% |

-0,40% |

16,40% |

16,50% |

0,10% |

|

C Препараты для лечения заболеваний сердечно-сосудистой системы |

14,30% |

15,10% |

0,80% |

12,50% |

13,60% |

1,10% |

|

R Препараты для лечения заболеваний респираторной системы |

12,40% |

12,60% |

0,20% |

15,00% |

14,90% |

-0,10% |

|

N Препараты для лечения заболеваний нервной системы |

11,30% |

11,40% |

0,10% |

15,20% |

14,90% |

-0,30% |

|

M Препараты для лечения заболеваний костномышечной системы |

8,10% |

8,50% |

0,40% |

7,30% |

7,50% |

0,20% |

|

G Препараты для лечения заболеваний урогенитальных органов и половые гормоны |

7,80% |

7,80% |

0,00% |

2,10% |

2,10% |

0,00% |

|

J Противомикробные препараты для системного использования |

7,90% |

6,40% |

-1,40% |

6,90% |

6,00% |

-0,90% |

|

D Препараты для лечения заболеваний кожи |

6,10% |

6,20% |

0,20% |

11,90% |

13,10% |

1,20% |

|

B Препараты, влияющие на кроветворение и кровь |

4,90% |

5,20% |

0,30% |

3,40% |

3,30% |

-0,10% |

|

S Препараты для лечения заболеваний органов чувств |

2,80% |

3,00% |

0,20% |

3,60% |

2,60% |

-1,00% |

|

L Противоопухолевые препараты и иммуномодуляторы |

2,70% |

2,40% |

-0,30% |

1,10% |

1,00% |

-0,20% |

|

~ Препараты без указания ATC-группы |

1,30% |

1,30% |

0,00% |

2,80% |

2,80% |

0,00% |

|

V Прочие препараты |

0,70% |

0,80% |

0,10% |

0,80% |

0,80% |

0,10% |

|

H Гормональные препараты для системного использования (исключая половые гормоны) |

0,60% |

0,60% |

0,00% |

0,60% |

0,60% |

0,00% |

|

P Противопаразитарные препараты, инсектициды и репелленты |

0,20% |

0,20% |

0,00% |

0,40% |

0,40% |

0,00% |

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

Среди ведущих препаратов для лечения заболеваний органов чувств в апреле 2019 г. наибольший рост реализации наблюдался у противоглаукомного средства «Дорзопт» (+37,0%) и стимулятора репарации тканей «Корнерегель» (+19,5%).

При этом среди препаратов, влияющих на кроветворение и кровь, выросли продажи антикоагулянтного средства прямого действия «Эликвис» (+58,6%) и раствора «Натрия Хлорид» (+31,1%).

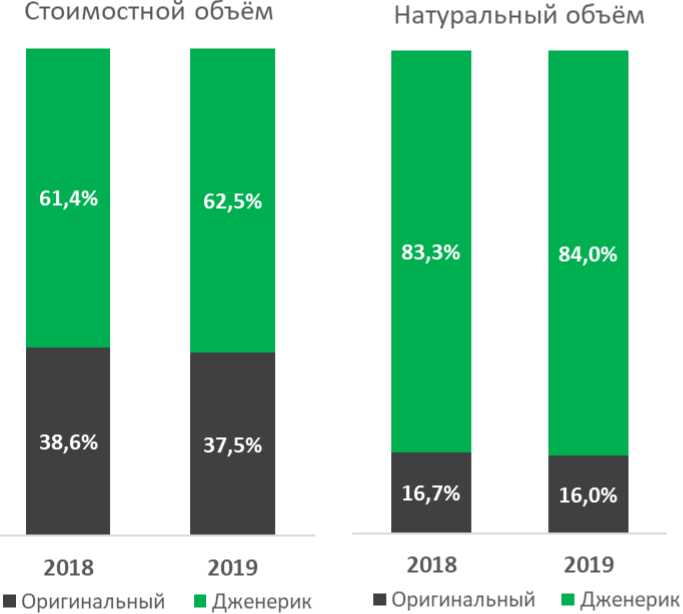

Соотношение оригинальных и дженериковых лекарственных препаратов

Соотношение объёмов аптечных продаж оригинальных и дженериковых ЛП на коммерческом рынке в России отражено на рисунке 11.

За первые четыре месяца 2019 года доля оригинальных препаратов снизилась на 1,1% в рублях и на 0,7% в упаковках при сравнении с аналогичным периодом прошлого года. При этом преобладание группы дженериковых лекарственных средств значительно — 62,5% в стоимостном и 84,0% в натуральном выражении.

Рисунок 11

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

Почти половина продаж всех дженериков за первые четыре месяца 2019 года распределена среди трёх ATC-групп: «Препараты, влияющие на пищеварительный тракт и обмен веществ» (20,0%), «Препараты для лечения заболеваний нервной системы» (15,1%) и «Препараты для лечения заболеваний сердечно-сосудистой системы» (14,8%). В наименьшей степени дженериковые лекарственные средства представлены в группе «Противопаразитарные препараты, инсектициды и репелленты» (0,4%). Структура распределения оригинальных препаратов различна. В тройку наиболее популярных АТС-групп вошли «Препараты, влияющие на пищеварительный тракт и обмен веществ» (16,2%), «Препараты для лечения заболеваний респираторной системы» (13,1%) и «Препараты для лечения заболеваний сердечно-сосудистой системы» (12,8%).

Более заметное переключение с оригинальных на дженериковые препараты отмечено у АТС [P] «Противопаразитарные препараты, инсектициды и репелленты» (+6,5%) и [V] «Прочие препараты» (+6,1%). А у группы [B] «Препараты, влияющие на кроветворение и кровь», наоборот, растёт доля оригинальных препаратов (+1,9%). В разрезе АТС есть группы с преобладанием дженериковых препаратов: так, например, наибольшую долю дженерики по сравнению с оригинальными препаратами занимают на рынке противопаразитарных препаратов, инсектицидов и репеллентов — 94,9%. Оригинальные средства преобладают среди препаратов, влияющих на кроветворение и кровь (61,9%) и препаратов для лечения заболеваний урогенитальных органов и половых гормонов (59,8%).

Лидеры среди производителей лекарственных препаратов

В апреле 2019 г. на аптечном рынке России присутствовало 947 фирм-производителей лекарственных препаратов.

ТОП-10 компаний по объёму продаж представлен в таблице 12.

Таблица 12

|

Рейтинг |

Фирма- производитель |

Стоимостной объём, млн руб. |

Доля |

Прирост стоимостного объёма Апрель 2019 / Март 2019 |

|

|

Март |

Апрель |

||||

|

2019 г. |

2019 г. |

||||

|

1 |

1 |

Bayer |

3 664,60 |

4,40% |

-1,10% |

|

2 |

2 |

Novartis |

3 391,50 |

4,00% |

-5,90% |

|

3 |

3 |

Sanofi |

3 203,50 |

3,80% |

-3,70% |

|

4 |

4 |

Teva |

2 899,40 |

3,50% |

-4,20% |

|

6 |

5 |

Servier |

2 830,00 |

3,40% |

3,60% |

|

7 |

6 |

Takeda |

2 728,90 |

3,30% |

1,10% |

|

5 |

7 |

Отисифарм |

2 707,50 |

3,20% |

-9,20% |

|

8 |

8 |

KRKA |

2 382,60 |

2,80% |

-1,10% |

|

9 |

9 |

Berlin-Chemie |

2 242,60 |

2,70% |

-4,00% |

|

10 |

10 |

GlaxoSmithKline |

2 185,20 |

2,60% |

-6,00% |

|

Общая доля ТОП-10 |

28 235,70 |

33,70% |

|||

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

Состав ТОП-10 компаний-производителей, лидирующих по объёмам продаж на коммерческом рынке ЛП, в апреле 2019 г. по сравнению с мартом незначительно изменился в плане расстановки «игроков».

Тройка лидеров представлена иностранными компаниями Bayer, Novartis и Sanofi. В апреле все корпорации, возглавляющие рейтинг, показали падение продаж.

Лидером рейтинга, как и годом ранее, оказался немецкий производитель Bayer с долей 4,4%. Продажи компании сократились на 1,1%. Относительно марта объёмы реализации поливитаминного комплекса «Супрадин» (-25,8%), противогеморроидального препарата «Релиф» (-6,9%) и стимулятора репарации тканей «Бепантен» (-3,8%) упали значительнее прочих. Среди десяти самых востребованных препаратов продажи выросли только у противоаллергического средства «Эриус» (+134,1%).

Novartis отметился самым значительным снижением объёма реализации (-5,9%) среди тройки лидеров, и занял второе место. Вес производителя на рынке ЛП уменьшился до 4,0%. Отрицательную динамику компании обеспечили МИБП «Бронхо-

Мунал» (-33,9%) и муколитическое средство «АЦЦ» (-33,4%). А вот реализация антибиотика «Банеоцин», наоборот, выросла на 24,1%.

Компания Sanofi удерживает 3-ю строчку; падение продаж на 3,7% в большей мере произошло за счёт снижения объёма реализации гипотензивного препарата «Лазолван» (-22,0%), гепатопротектора «Эссенциале» (-20,0%) и ферментного средства «Фестал» (-8,7%). Антигистаминный препарат «Зодак», наоборот, показал положительную динамику (+56,1%).

У всех производителей рейтинга, за исключением двух, было отмечено падение продаж относительно предыдущего месяца, максимальный темп снижения показала компания «Отисифарм» (-9,2%), минимальный — KRKA (-1,1%). Приростом продаж отметились фирмы Servier (+3,6%) и Takeda (+1,1%).

Изменение ТОПа производителей в апреле 2019 г. по сравнению с аналогичным периодом 2018 года представлено в таблице 13.

Таблица 13

|

Рейтинг |

Фирма- производитель |

Стоимостной объём, млн руб. |

Доля |

Прирост стоимостного объёма Апрель 2019 / Апрель 2018 |

|

|---|---|---|---|---|---|

|

Апрель |

Апрель |

||||

|

2018 г. |

2019 г. |

||||

|

1 |

1 |

Bayer |

3 664,60 |

4,40% |

-4,20% |

|

2 |

2 |

Novartis |

3 391,50 |

4,00% |

-2,40% |

|

3 |

3 |

Sanofi |

3 203,50 |

3,80% |

-5,20% |

|

4 |

4 |

Teva |

2 899,40 |

3,50% |

-8,40% |

|

5 |

5 |

Servier |

2 830,00 |

3,40% |

-4,30% |

|

7 |

6 |

Takeda |

2 728,90 |

3,30% |

9,30% |

|

6 |

7 |

Отисифарм |

2 707,50 |

3,20% |

-6,20% |

|

13 |

8 |

KRKA |

2 382,60 |

2,80% |

18,60% |

|

8 |

9 |

Berlin-Chemie |

2 242,60 |

2,70% |

-1,10% |

|

10 |

10 |

GlaxoSmithKline |

2 185,20 |

2,60% |

2,70% |

|

Общая доля ТОП-10 |

28 235,70 |

33,70% |

|||

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

Общая доля компаний, входящих в ТОП-10, в апреле 2019 г. составила 33,7% от стоимостного объёма продаж ЛП на всём коммерческом аптечном рынке ЛП, при этом в натуральном выражении она заметно ниже — 19,1%.

Состав компаний, входящих в ТОП-10 лидеров коммерческого рынка ЛП в РФ, изменился на одну компанию — в рейтинг вошла KRKA, вытеснив с 8-го места компанию Berlin-Chemie.

Первая тройка лидеров производителей не изменилась. Рейтинг возглавила компания Bayer, продажи которой за год снизились на 4,2%. Доля немецкого производителя на рынке также сократилась до 4,4% в апреле 2019 года. Корпорация Novartis потеряла свою долю на рынке (-0,2%) за счёт падения объёма реализации на 2,4%. На третьей строчке расположилась компания Sanofi (-5,2%).

Производитель KRKA показал наилучшие результаты: за год его объёмы реализации выросли на 18,6%. Максимальной отрицательной динамикой отметилась компания Teva (-8,4%) за счёт существенного падения объёмов продаж антибиотика- азалида «Сумамед» (-24,1%).

Препараты-лидеры продаж

ТОП-20 брендов ЛП по объёму аптечных продаж в России за апрель 2019 г. представлен в таблице 14.

Таблица 14

|

Рейтинг |

Бренд |

Стоимостной объём, млн руб. |

Доля |

Прирост стоимостного объёма Апрель 2019 / Март 2019 |

|

|---|---|---|---|---|---|

|

Март 2019 г. |

Апрель 2019 г. |

||||

|

1 |

1 |

Ксарелто |

714,9 |

0,90% |

-1,20% |

|

3 |

2 |

Мексидол |

630 |

0,80% |

1,80% |

|

5 |

3 |

Детралекс |

597,4 |

0,70% |

5,40% |

|

2 |

4 |

Нурофен |

583,6 |

0,70% |

-7,20% |

|

6 |

5 |

Актовегин |

555,3 |

0,70% |

1,20% |

|

11 |

6 |

Кардиомагнил |

524,1 |

0,60% |

8,30% |

|

10 |

7 |

Конкор |

520,3 |

0,60% |

0,20% |

|

9 |

8 |

Мирамистин |

495,9 |

0,60% |

-5,40% |

|

8 |

9 |

Пенталгин |

490,1 |

0,60% |

-8,50% |

|

4 |

10 |

Кагоцел |

414,8 |

0,50% |

-30,20% |

|

17 |

11 |

Канефрон |

404,2 |

0,50% |

-0,40% |

|

16 |

12 |

Лозап |

401,8 |

0,50% |

-3,00% |

|

18 |

13 |

Лориста |

383,4 |

0,50% |

-1,20% |

|

14 |

14 |

Вольтарен |

381,1 |

0,50% |

-9,60% |

|

19 |

15 |

Найз |

363,2 |

0,40% |

5,50% |

|

12 |

16 |

Терафлю |

356,5 |

0,40% |

-21,40% |

|

7 |

17 |

Ингавирин |

352,1 |

0,40% |

-35,30% |

|

13 |

18 |

Эссенциале |

345,7 |

0,40% |

-20,00% |

|

15 |

19 |

Линекс |

342,1 |

0,40% |

-18,30% |

|

21 |

20 |

Мидокалм |

340,9 |

0,40% |

0,50% |

|

Общая доля ТОП-20 |

9 197,30 |

11,00% |

|||

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

Общая доля препаратов ТОП-20 составила 11,0% от всего коммерческого аптечного рынка ЛП, это чуть меньше, чем в марте. Состав рейтинга в апреле 2019 г. заметно изменился по сравнению с мартом, появился один новый препарат - миорелаксант центрального действия «Мидокалм» (+1 строчка). Рейтинг покинул ферментный препарат «Креон» (25-я позиция).

Тройка брендов лекарственных препаратов коммерческого рынка заметно изменилась. Первое место за собой сохранил антикоагулянтный препарат прямого действия «Ксарелто» (-1,2%). На вторую строчку поднялся антиоксидант «Мексидол», объём реализации которого вырос на 1,8%. На третью позицию с пятой переместилось венотонизирующее средство «Детралекс» (+5,4%).

13 брендов «двадцатки» отметились падением продаж, наибольший темп снижения объёма реализации был отмечен у противовирусного препарата «Ингавирин» (-35,3%). Максимальное увеличение продаж продемонстрировали антиагрегантное средство «Кардиомагнил» (+8,3%) и НПВП «Найз» (+5,5%).

Биологически активные добавки

В апреле 2019 года в аптечных учреждениях России продавалось 2 117 брендов биологически активных добавок от 797 производителей.

На рисунке 12 отражена динамика объёма аптечного рынка БАД России с апреля 2018 г. по апрель 2019 г.

Рисунок 12

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

Объём российского рынка БАД в апреле 2019 г. составил 27,3 млн упаковок на сумму 5,1 млрд рублей. Относительно марта объём реализации биодобавок увеличился на 4,9% в стоимостном выражении, в натуральных единицах измерения продажи выросли на 7,8%.

В апреле 2019 г. средняя стоимость упаковки БАД была равна 186,8 руб., что на 2,6% ниже, чем в марте.

В итоге за первые четыре месяца 2019 года коммерческий рынок БАД вырос в рублях на 0,5% по сравнению с аналогичным периодом 2018 года, и составил 19,1 млрд рублей. В упаковках за этот же период рынок уменьшился на 14,3% до 101,8 млн упаковок.

В таблице 15 представлены производители БАД с наибольшим объёмом аптечных продаж в России в апреле 2019 г.

Таблица 15

|

Рейтинг |

Фирма-производитель |

Стоимостной объём, млн руб. |

Доля |

Прирост стоимостного объёма Апрель 2019 / Апрель 2018 |

|

|

Апрель 2018 г. |

Апрель 2019 г. |

||||

|

1 |

1 |

Эвалар |

937,2 |

18,40% |

4,60% |

|

3 |

2 |

Solgar Vitamin And Herb |

284,6 |

5,60% |

30,40% |

|

2 |

3 |

Pharma-Med |

242,8 |

4,80% |

-3,00% |

|

6 |

4 |

Аквион |

222,5 |

4,40% |

41,90% |

|

13 |

5 |

Takeda |

183,4 |

3,60% |

115,40% |

|

5 |

6 |

Отисифарм |

168 |

3,30% |

-4,70% |

|

4 |

7 |

Bausch Health |

159,5 |

3,10% |

-11,10% |

|

7 |

8 |

Queisser Pharma |

159,2 |

3,10% |

2,00% |

|

8 |

9 |

Stada |

132,4 |

2,60% |

2,60% |

|

9 |

10 |

Merk Selbstmedikation |

118,3 |

2,30% |

-2,60% |

|

Итого: |

2 607,90 |

51,10% |

|||

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001:2015

В апреле 2019 г. рейтинг производителей на аптечном рынке БАД существенно изменился по сравнению с аналогичным периодом прошлого года.