Коммерческие банки, их виды и основные направления деятельности

Содержание:

ВВЕДЕНИЕ

Банковская деятельность формально может быть определена как разрешенная законами и иными правоустанавливающими документами специфическая или исключительная деятельность кредитных организаций, то есть деятельность Центрального банка, коммерческих банков. Это означает, что банки проводят как собственно банковские, так и не банковские операции и операции, которые проводят не кредитные организации, индивидуальные предприниматели, физические лица, не являются банковскими.[1]

Проблема несовершенства банковского законодательства страны и нестандартность и противоречивость развития макроэкононической ситуации с самого начала рыночных преобразований вынуждает коммерческие банки постоянно подстраиваться под быстро изменяющуюся экономическую ситуацию, приводит к необходимости поиска специальных подходов к управлению деятельностью коммерческих банков. В этих условиях ведущую роль начинают играть новые подходы, концепции и методы управления, базирующиеся на использовании современных информационных технологий.

Актуальность темы обусловлена тем, что банковские услуги являются традиционной сферой банковского предпринимательства, направленного на повышение доходов банков и удовлетворение потребностей частных и корпоративных клиентов в целях развития национальной экономики.

Объектом исследования выступает Паевое акционерное общество «Сбербанк России».

Предметом исследования являются банковские услуги и операции в России.

Целью написания данной работы было анализ банковских операций и услуг, выявление проблем в данной отрасли, и предложение решений данных проблем на примере ПАО «Сбербанк России».

На основании поставленной цели нами решались следующие задачи:

- Изучить понятие и классификацию коммерческих банков.

- Рассмотреть виды банковских операций и услуг.

- Выявить основные риски в работе банка.

- Проанализировать финансовые показатели операций и услуг ОАО «Сбербанка России».

- Выявить проблемы в реализации банковских услуг и разработать рекомендации по усовершенствованию работы банка.

Дипломная работа состоит из двух глав. Каждая глава состоит трех параграфов.

В первой главе раскрываются теоретические основы банковских операций и услуг в России: даны понятие банковских услуг и операций, рассмотрены виды операций и услуг и риски, которые присущи банкам.

Во второй главе проведен анализ динамики банковских операций и услуг ОАО «Сбербанка России», выявлены основные проблемы при работе банка в данном направлении. На основании данных проблем были предложены мероприятия по их решению и рассмотрены перспективы развития банковских операций и услуг.

Практическая значимость данной работы состоит в том, что содержащийся в ней анализ и разработанные рекомендации могут быть использованы в реальной работе банка.

1. Теоретические основы функционирования коммерческих банков

1.1. Понятие и классификация коммерческих банков

Термин «коммерческие банки» появился на ранних этапах становления банковского дела, когда банки обслуживали в большей степени торговлю, товарообменные операции и платежи. Главной клиентурой были торговцы. Банки кредитовали перевозку, сохранение и другие операции, связанные с товарным обменом. С развитием промышленного производства появились операции по краткосрочному кредитованию производственного цикла: ссуда на пополнение оборотного капитала, создание запасов сырья и готовых изделий, выплату заработной платы и так далее.[2] Сроки кредитов равномерно удлинялись, часть банковских ресурсов начала употребляться для вложения в главный капитал, ценные бумаги.

Современные коммерческие банки – банки, непосредственно обслуживающие предприятия и организации, а также население – выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков – получение максимальной прибыли.

Банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, располагать их от своего имени и за свой счет на условиях, возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов.[3]

Таким образом, коммерческие банки исполняют, или обязаны исполнять комплексное обслуживание клиентов, что различает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг. В отличие от банка кредитные организации производят лишь отдельные операции. Коммерческие банки выступают, прежде всего, как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой - удовлетворяют за счет этих привлеченных средств различные финансовые потребности предприятий, организаций и населения.

Коммерческие банки - это институт кредитно-банковской системы, организующий движение ссудного капитала с целью получения прибыли. Получение максимальной прибыли, как цель деятельности, - характерная особенность коммерческих банков.[4]

Коммерческие банки на одних рынках выступают как продавцы, на других - как покупатели. Различают следующие рынки:

- финансовые рынки, где банки являются продавцами и покупателями (рынки ссудных капиталов, ценных бумаг, валюты и драгоценных металлов);

- рынок услуг, где банки выступают в качестве продавцов банковских услуг для предприятий и граждан;

- ресурсный рынок, где банки выступают в роли покупателей необходимых ресурсов;

- рынок потребительских услуг, на котором банки проявляют себя финансовыми посредниками между покупателями и продавцами;

- рынок труда, на котором банки выступают нанимателями персонала;

- рынок недвижимости, где банки выступают как финансовые посредники (ипотека), как покупатели (приобретение земельных участков и помещений для офисов) или продавцы (реализация своего имущества или залогового имущества должников).[5]

Банкам необходимо отвечать изменяющимся требованиям рынка, клиентуры, небанковских финансовых организаций и обострению неценовой конкуренции. В результате банк становится распорядителем и хранителем общественного капитала. Это предполагает его ответственность перед владельцами за сохранность находящихся на счетах в банке клиентских денежных средств.

Специфичная роль банков в современной экономике определяется также способностью выпускать платежные средства в оборот, осуществлять изъятие платежных средств из оборота. Деятельность банка является регулируемой со стороны государства в целях защиты интересов владельцев денежных вкладов и депозитов. Кроме законодательного регулирования деятельности банков, существует ряд обязательных нормативов и предписаний, направленных на обеспечение ликвидности кредитных учреждений.

Коммерческий банк является элементом банковской системы. При единстве сущности деятельности банков различают множество их видов.

По характеру выполняемых операций коммерческие банки разделяются на универсальные и специализированные.

По типу собственности банки делятся на государственные, акционерные, частные и смешанные.

По масштабам деятельности выделяются банковские консорциумы, холдинги, крупные, средние и малые банки. Заметную долю в общем числе кредитных учреждений занимают учреждения микрокредитования: кредитные кооперативы, общества взаимного кредита, ссудосберегательные банки, строительно-сберегательные кассы. Их функции - аккумулировать малые сбережения и мобилизовать их на локальные нужды.

По сфере обслуживания банки можно подразделить на региональные (местные), межрегиональные, национальные (федеральные) и международные.

Банковская инфраструктура - это система взаимосвязанных институтов, функционально обеспечивающая удовлетворение потребностей экономических контрагентов в банковских услугах. Различают две подсистемы банковской инфраструктуры: внутренняя и внешняя. Первая обеспечивает жизнеспособность и стабильность внутренних социотехнических элементов банка, вторая - взаимодействие с внешней средой. [6]

К элементам внутренней инфраструктуры относятся:

- законодательные нормы, определяющие статус банка;

- локальные нормативные акты, методики, бизнес-процессы банка;

- система учета, отчетности, аналитики, информационные и коммуникационные технологии банка;

- структура менеджмента банка.[7]

К внешней банковской инфраструктуре относится информационное, методическое, научное и кадровое, коммуникационное обеспечение. Инфраструктура представлена органами власти, Банком России, аудиторскими, аналитическими, страховыми и консалтинговыми компаниями, рейтинговыми и коллекторскими агентствами, брокерами, IT-компаниями, социальными институтами, банковскими ассоциациями, юридическими фирмами, учреждениями юстиции, судебными и налоговыми органами.

Таким образом, в банковскую инфраструктуру входят институты различного рода деятельности, обеспечивающие функционирование банков. Правильно построенная инфраструктура должна обеспечить доступ банковских услуг в регионы, не имеющие достаточного кредитного потенциала.

1.2. Направления деятельности банковских операций

Для успешного функционирования банку необходимо построить систему взаимодействия элементов сложной динамичной системы, а также определить оптимальные режимы ее функционирования.

Каждый банк вырабатывает собственную систему менеджмента, периодически пересматривает ее, приводит в соответствие с условиями на конкурентном рынке банковских услуг, а также корректирует в связи с изменениями законодательства. Банк осуществляет свою деятельность на основании лицензии, выдаваемой Банком России. Перечень операций, считающихся исключительно банковскими, приведен в Федеральном законе от 02.12.1990 г. № 395–1 «О банках и банковской деятельности».

К таким операциям относятся:

- привлечение денежных средств физических и юридических лиц во вклады;

- размещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов;

- осуществление расчетов физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов;

- кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты;

- выдача банковских гарантий;

- осуществление переводов денежных средств.

В отношениях с клиентами и партнерами банковские операции приобретают форму банковских услуг. Экономическое содержание и сущность банковского менеджмента и маркетинга связаны с понятиями продукта и услуги. В исследовании банковских проблем эти понятия зачастую отождествляются.

Продукт - это понятие, синтезирующее результаты деятельности природных, животных, растительных и общественных (человеческих) сил. Продуктом в широком смысле можно назвать результаты деятельности естественных (живой и неживой природы) и общественных сил. Продукт, предназначенный для обмена, должен обладать двумя свойствами: быть полезным для того, кто его будет потреблять и способным участвовать в обмене.[8]

Понятия банковского продукта, услуги и товара в теории вопроса не всегда используются корректно. Понятие «банковский товар» в специальной литературе отсутствует, хотя банки оперируют не просто продуктами и услугами, а фактически производят и продают их в товарной форме.

Главным критерием отнесения той или иной деятельности к сфере услуг служит неосязаемый, невидимый характер производимого продукта в виде услуги. В то же время, услуга всегда передается покупателю через непосредственную деятельность ее производителя, причем эта деятельность должна быть экономически полезной, а «результаты» услуги выступают в качестве товара. Услуга, в отличие от овеществленных товаров, всегда является процессом, в ходе которого происходит взаимодействие производителя и потребителя. Овеществленный товар процессом не является. Поэтому услуги и овеществленные товары являются маркетинговыми продуктами различных типов.

Рассмотрим специфические черты банковской услуги.

- Покупателю банковской услуги трудно разобраться и оценить, что продается до ее приобретения, а иногда даже после этого. У клиента обязательно должен присутствовать элемент доверия к банку. Одновременно «неосязаемость» услуги усложняет задачи банковского работника по предложению ее покупателю: сложно объяснить во всех деталях клиентам, за что они платят деньги.

- Неотделимость услуги от источника ее предоставления означает, что производство и сбыт услуги происходят одновременно. В отличие от материальных товаров ее нельзя производить впрок и хранить, услуга производится только в момент ее востребования. Клиент банка не может сразу оценить качество предлагаемой и предоставляемой ему услуги.

- Изменчивость исполнения банковской услуги связана с несовпадением во времени ее производства и востребования. Изменчивость зависит от того, где, когда, кем и кому она предоставляется. Индивидуальный подход делает невозможным массовое оказание многих видов банковских услуг.

- Незамедлительность услуги. Услуги, как правило, не могут быть отложены до дальнейшей продажи и предоставления на длительный срок. Если спрос на эти услуги становится больше предложения, то на это нельзя среагировать, как в промышленности, взяв товар со склада.[9]

Банковский продукт базируется на предоставлении конкретной банковской операции, которая осуществляется в процессе обслуживании клиента, а также сопровождается документом, оформляемым при проведении операции. Это может быть вексель, чек, облигация, сертификат (инвестиционный, депозитный, сберегательный), пластиковая карта. Сходство банковской услуги и продукта состоит в том, что они призваны удовлетворять потребности клиента и способствовать получению прибыли. Однако в большинстве случаев банковская услуга носит первичный характер, банковский продукт - вторичный.

Финансовым услугам присуща высокая степень неопределенности, поскольку их предоставление требует специальных знаний и квалификации, оценить которые клиент зачастую не в состоянии. В связи с этим в банковской сфере неопределенность удваивается, так как клиент получает нематериальные услуги в области нематериальных активов. Перечень возможных банковских услуг разнообразен и обширен, в каждом конкретном случае он определяется функциями банка, его ресурсами и потребностями клиентов.[10] Спектр банковских услуг очень широк: от хранения ценностей и ведения депозитных счетов до управления потоками наличных и безналичных денежных средств и осуществления валютных операций.

Традиционными услугами являются:

- агентские,

- консультационные,

- инвестиционные,

- учетные,

- расчетно-кассовые.[11]

Развиваются на российском рынке новые типы услуг - траст, брокеридж, лизинг, факторинг, форфейтинг. По своему экономическому содержанию банковские услуги делятся на кредитные, операционные, инвестиционные, депозитные и прочие. Оказание банковских услуг связано с использованием денег в различных формах (наличные, безналичные, электронные). Нематериальные банковские услуги приобретают зримые черты посредством имущественных договорных отношений с клиентами.

Большинство банковских услуг имеет протяженность во времени. Сроки вкладов и кредитов обязательно содержатся в соответствующих договорах. Сроки проведения платежей указываются в тарифах банка. Банки заинтересованы в том, чтобы операции с клиентами не ограничивались однократным актом, а трансформировались в продолжительные отношения.

Изменчивость качества услуг, связанная с квалификацией персонала, преодолевается путем разработки стандарта обслуживания, который устанавливает формальные критерии оценки уровня обслуживания клиентов. Стандарт обслуживания - это комплекс обязательных для исполнения правил, которые призваны гарантировать установленный уровень качества всех услуг банка. Другим источником изменчивости услуг является сам клиент, его «уникальность». Это объясняет высокую степень индивидуализации услуг и порождает проблему учета поведенческих факторов при работе с клиентами.

Таким образом, в основе банковского продукта лежит технология, которая определяет тип продукта банка. К технологиям продуктов можно отнести режимы банковских счетов, формы расчетов, способы кредитования. К банковскому продукту можно отнести любую документально оформленную в виде регламента совокупность банковских функций. Особенностью банковского продукта является то, что он является инструментом денежного обращения, служит целям организации финансового посредничества между клиентом и банком.

2. Анализ направлений деятельности ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика банка

Первые сберегательные кассы появились в 1842 году. ОАО «Сбербанк России» сегодня – это 17 территориальных банков и более 19 тысяч отделений по всей стране, во всех 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Только в России у ОАО «Сбербанка России» более 106 миллионов клиентов – больше половины населения страны, а за рубежом услугами банка пользуются около 11 миллионов человек (по состоянию на конец 2013 г.).

Банк осуществляет следующие банковские операции:

- Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок).

- Размещение и привлечение средств от своего имени и за свой счет.

- Открытие и ведение банковских счетов физических и юридических лиц.

- Переводы денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

- Инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

- Куплю-продажу иностранной валюты в наличной и безналичной формах.

- Привлечение во вклады и размещение драгоценных металлов.

- Выдачу банковских гарантий.

- Переводы денежных средств без открытия банковских счетов, в том числе электронных денежных средств.

Банк вправе осуществлять обслуживание экспортно-импортных операций клиентов с применением различных финансовых инструментов, принятых в международной банковской практике.

Переводы денежных средств без открытия банковских счетов, за исключением переводов электронных денежных средств, осуществляются по поручению физических лиц.

Совокупный валовый кредитный портфель увеличился за год на 22,4% - до 13,5 трлн. рублей. Основным драйвером роста кредитного портфеля являлись кредиты физическим лицам: в 2015 году портфель данных кредитов увеличился на 32,1% против роста в 19,1% в корпоративном кредитовании. В результате доля розничных кредитов в общем кредитном портфеле выросла на 2,1 п.п. - до 27,7%.

Чистая прибыль ПАО «Сбербанка России» по МСФО в 2015 году выросла до 362 млрд. рублей, что на 4,1% превышает показатель 2014 года. Чистые операционные доходы до вычета резервов в 2015 году увеличились на 19,9% - до 1,1 трлн. рублей - в основном за счет чистого процентного дохода и чистого комиссионного дохода от банковского бизнеса.

Таблица 2.1.

Структура комиссионных доходов и расходов, млрд. руб.

|

Показатель |

2013 год |

2014 год |

2015 год |

Прирост млрд. руб. |

Прирост, % |

|

Операции с пластиковыми картами |

29,1 |

35,1 |

51,9 |

16,8 |

47,9 |

|

Расчетно-кассовое обслуживание физических лиц |

25,2 |

41,5 |

48,7 |

7,2 |

17,3 |

|

Расчетно-кассовое обслуживание юридических лиц |

38,1 |

42,5 |

47,5 |

5,0 |

11,8 |

|

Агентские договоры |

8,3 |

14,0 |

17,0 |

3,0 |

21,4 |

|

Гарантии выданные |

2,3 |

4,4 |

7,3 |

2,9 |

65,9 |

|

Операции с иностранной валютой |

5,9 |

6,5 |

5,2 |

(1,3) |

-20,0 |

|

Инкассация |

4,2 |

4,7 |

5,1 |

0,4 |

8,5 |

|

Операции с ценными бумагами |

0,7 |

1,1 |

2,6 |

1,5 |

136,4 |

|

Продолжение табл. 2.1. |

|||||

|

Прочее |

1,7 |

2,1 |

3,9 |

1,8 |

85,7 |

|

Комиссионные расходы |

(10,8) |

(11,2) |

(18,9) |

(7,7) |

68,8 |

|

Чистые комиссионные доходы |

104,7 |

140,7 |

170,3 |

29,6 |

21,0 |

Источник: [Годовой отчет ПАО «Сбербанк России» за 2015 год, Годовой отчет ПАО «Сбербанк России» за 2014 год, Годовой отчет ПАО «Сбербанк России» за 2013 год]

В 2014 году чистый комиссионный доход составил 140,7 млрд. рублей, что на 36 млрд. рублей или на 34,38%, чем в 2013 году. Наибольшую долю занимают расчетно-кассовые операции юридических лиц как в 2013, так и в 2014 году 38,1 млрд. рублей и 42,5 млрд. рублей соответственно. Самую наименьшую долю составляют операции с ценными бумагами в 2013 году 0,7 млрд. рублей или 0,67%, в 2014 году 0,78% или 1,1 млрд. рублей.

В 2015 году чистый комиссионный доход увеличился на 21% - до 170,3 млрд. руб. Самой крупной статьей и основным драйвером роста чистого комиссионного дохода были комиссионные доходы, полученные за осуществление операций с банковскими картами. За год они увеличились на 47,9%. Объем операций по расчетно-кассовому обслуживанию физических и юридических лиц в 2015 году вырос на 14,5% - до 96,2 млрд. руб. Агентские комиссионные за продажу страховых контрактов и комиссионные доходы за предоставление гарантий также показали значительный рост.

Таблица 2.2.

Структура комиссионных доходов и расходов, млрд. рублей

|

Показатель |

2013 год |

2014 год |

2015 год |

Прирост 2015 к 2014 году |

|

Торговый портфель |

(1,1) |

(1,4) |

3,2 |

4,6 |

|

Прочие ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков |

(2,3) |

(2,8) |

(0,7) |

2,1 |

|

Ценные бумаги, имеющиеся в наличии для продажи |

13,4 |

12,1 |

7,5 |

(4,6) |

|

Продолжение табл. 2.2. |

||||

|

Обесценивание инвестиционных ценных бумаг, имеющихся в наличии для продажи |

(2,8) |

(1,1) |

(5,0) |

(3,9) |

|

Совокупный доход от операций с ценными бумагами, имеющихся в наличии для продажи |

9,5 |

6,8 |

5,0 |

(1,8) |

|

Ценные бумаги, имеющиеся в наличии для продажи |

(21,9) |

(39,8) |

55,7 |

95,5 |

|

Совокупный чистый доход от операций с ценными бумагами |

(12,4) |

(33,0) |

60,7 |

93,7 |

Источник: [Годовой отчет ПАО «Сбербанк России» за 2015 год, Годовой отчет ПАО «Сбербанк России» за 2014 год, Годовой отчет ПАО «Сбербанк России» за 2013 год]

Таблица 2.3.

Доходы от операций с иностранной валюты, млрд. рублей

|

Показатель |

2013 году |

2014 год |

2015год |

Прирост 2015 к 2013 году, млрд. руб. |

Прирост, % |

|

Чистый доход от торговых операций с иностранной валютой |

6,8 |

5,5 |

10,6 |

5,1 |

92,7 |

|

Чистый доход от переоценки валютных производных финансовых инструментов |

1,8 |

2,6 |

8,4 |

5,9 |

223,1 |

|

Доходы за вычетом расходов от переоценки иностранной валюты |

4,2 |

1,4 |

0,6 |

(0,8) |

-57,1 |

|

Итого |

12,8 |

9,5 |

19,6 |

10,1 |

106,3 |

Источник: [Годовой отчет ПАО «Сбербанк России» за 2015 год, Годовой отчет ПАО «Сбербанк России» за 2014 год, Годовой отчет ПАО «Сбербанк России» за 2013 год]

Чистый доход от операций с ценными бумагами в 2015 году составил 5 млрд. руб., что на 1,8 млрд. рублей меньше чем в 2014 годку и на 4,5 млрд. рублей, чем в 2013 году. Однако в 2015 году банк получил значительную прибыль от переоценки бумаг, имеющихся в наличии для продажи, которая отражена в отчете о совокупных доходах. Основная часть этой прибыли была зафиксирована во второй половине 2015 года на фоне стабилизации финансовых рынков.

Чистый доход от валютно-обменных операций в 2015 году составил 19,6 млрд. руб., что на 10,1 млрд. рублей или на 106,32% больше чем в 2014 году. Его значительная часть обусловлена интеграцией Тройки Диалог: в 2015 году был, достигнут масштабный синергетический эффект, благодаря чему прибыль от операций с валютными и производными финансовыми инструментами показала высокий темп роста, особенно во втором полугодии. В 2014 году наблюдалось снижение по сравнению с 2013 годом на 25,78% или на 3,3 млрд. рублей.

Главным образом, рост был обусловлен операциями в рамках клиентского бизнеса. Доля операций за счет собственных средств была незначительной.

Таблица 2.4.

Операционные расходы, млрд. рублей

|

Показатель |

2013 год |

2014 год |

2015 год |

Прирост млрд. руб. |

Прирост, % |

|

Расходы на содержание персонала |

201,3 |

245,8 |

285,3 |

39,5 |

116,1 |

|

Амортизация основных средств |

42,4 |

51,8 |

54,5 |

2,7 |

105,2 |

|

Административные расходы |

22,5 |

30,7 |

29,7 |

-1 |

96,7 |

|

Расходы, связанные с ремонтом и содержанием основных средств |

24,8 |

29,8 |

31,8 |

2 |

106,7 |

|

Налоги (за вычетом налога на прибыль) |

11,7 |

19,3 |

24,6 |

5,3 |

127,5 |

|

Расходы на информационные услуги |

10,8 |

19,1 |

16,6 |

-2,5 |

86,9 |

|

Продолжение табл. 2.4. |

|||||

|

Расходы по операционной аренде основных средств |

10,4 |

16,8 |

17,5 |

0,7 |

104,2 |

|

Расходы на рекламу и маркетинг |

5,1 |

9,6 |

12,7 |

3,1 |

132,3 |

|

Расходы на консалтинг и аудит |

3,5 |

7,3 |

9,2 |

1,9 |

126,1 |

|

Прочее |

9,3 |

21,2 |

18,3 |

-2,9 |

86,3 |

|

Итого операционных расходов |

341,8 |

341,8 |

500,2 |

158,4 |

146,3 |

Источник: [Годовой отчет ПАО «Сбербанк России» за 2015 год, Годовой отчет ПАО «Сбербанк России» за 2014 год, Годовой отчет ПАО «Сбербанк России» за 2013 год]

Операционные расходы в 2014 году увеличились на 32,1% - до 451,4 млрд. руб. За вычетом эффекта от приобретения VBI, DenizBank и Cetelem операционные расходы увеличились на 26,1%. Наиболее существенный прирост продемонстрировали расходы на персонал. Они выросли на 22,1% (плюс 44,5 млрд. руб.) - до 245,8 млрд. рублей. За вычетом эффекта от приобретения вышеуказанных активов расходы на персонал выросли на 17,9%. По ПАО «Сбербанку России» данный вид расходов вырос в 2014 году в основном из-за продолжающейся реализации программы, направленной на приведение оплаты труда всех категорий сотрудников на территории России в соответствие с рыночным уровнем.

Прочие операционные расходы в 2014 году выросли на 46,3% (65,1 млрд. руб.) - до 205,6 млрд. руб., или на 37,9%, исключая эффект от приобретений. Их рост объясняется, главным образом, амортизацией основных средств, увеличением административных расходов, затрат на услуги связи и на операционный лизинг внеоборотных активов. Отдельно по ПАО «Сбербанку России» рост прочих операционных расходов был вызван преимущественно инвестициями в программу модернизации сети отделений Сбербанка и ИТ-систем.

Операционные расходы в 2015 году замедлили темп роста относительно прошлого года и увеличились на 14% - до 514,6 млрд. рублей. В 2015 году расходы на создание резервов под обесценение увеличились до 133,5 млрд. рублей против 21,5 млрд. рублей в 2014 году. Основной причиной существенного роста данных расходов явилось постепенное увеличение уровня резервирования кредитного портфеля, связанное с завершением цикла посткризисного восстановления экономики.

2.2. Анализ структуры и динамики операций и услуг банка

В 2015 году темпы роста на рынке кредитования населения снизились до 28,7% - с 39,4% в 2014 году. При этом ПАО «Сбербанк России» не только увеличил кредитный портфель физических лиц, но и сохранил его качество на высоком уровне, не смотря на отрицательный тренд на рынке в целом. Приоритет был отдан развитию ипотечных продуктов.

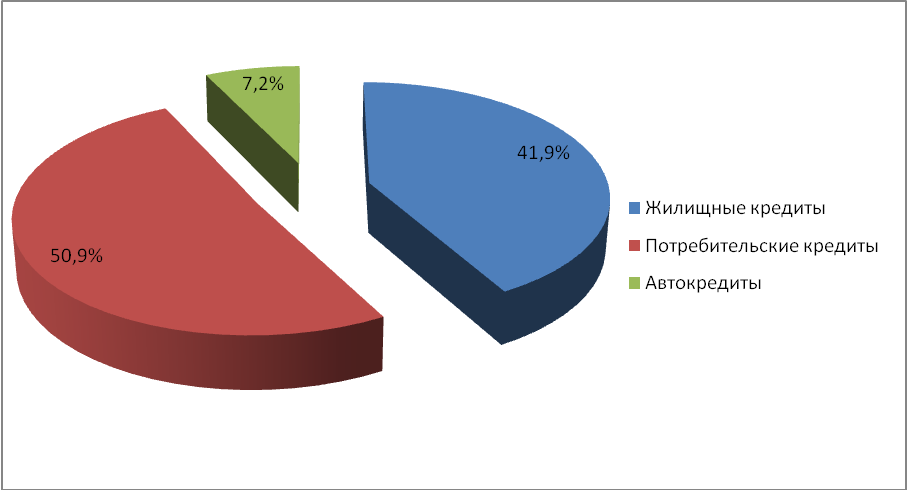

Рис. 2.1. Структура кредитования физических лиц за 2013 год, %

Рис. 2.1. Структура кредитования физических лиц за 2013 год, %

Розничный кредитный портфель ПАО «Сбербанка России» в 2015 году вырос на 31,8% до 3,3 трлн. рублей. В течение года частным клиентам выдано кредитов более чем на 1,8 трлн. руб.

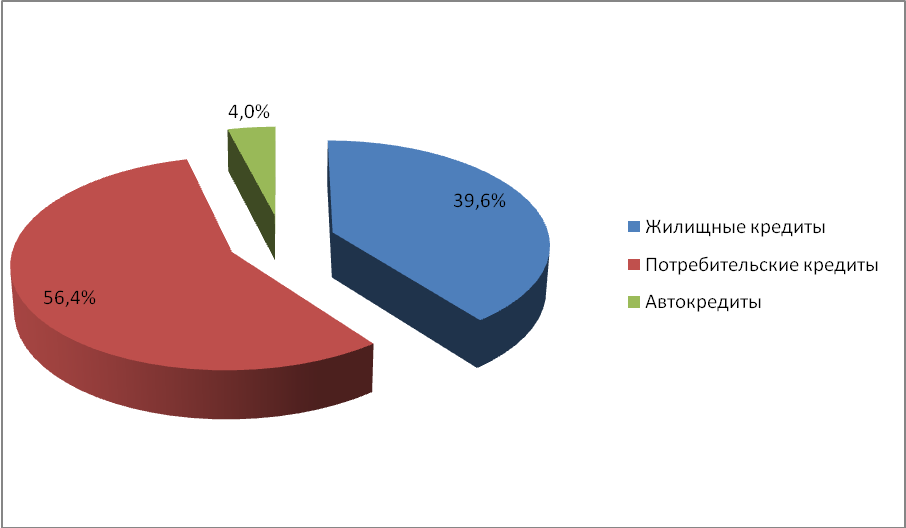

Рис. 2.2. Структура кредитования физических лиц за 2014 год, %

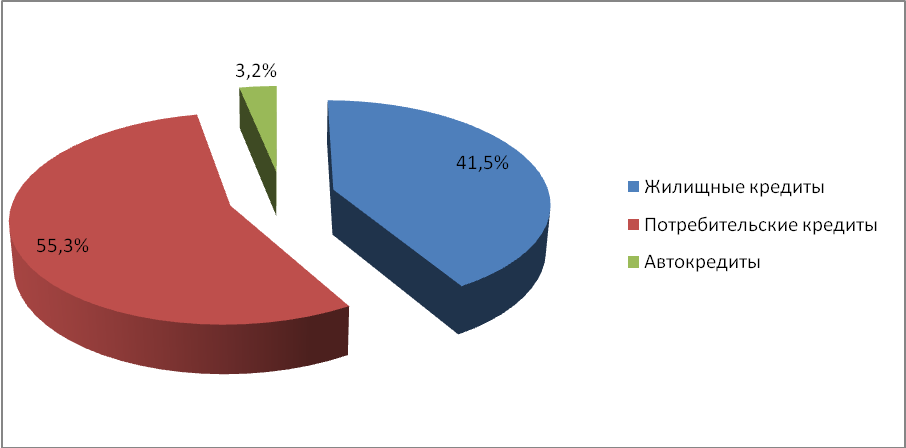

Из рис. 2.1, 2.2 и 2.3. видно, что основную часть кредитов составляют потребительские кредиты, в 2013 году 50,87%, в 2014 году 56,4%, в 2015 году 55,3%. Жилищные кредиты занимают второе место, в 2015 году произошло их увеличение на 1,9% и их доля составила 41,5%. Автокредиты оставили 7,24% в 2013 году, 4% в 2014 году, в 2015 году снизились и составили 3,2%.

Рис. 2.3. Структура кредитования физических лиц за 2015 год, %

Рис. 2.3. Структура кредитования физических лиц за 2015 год, %

Таблица 2.5.

Кредиты и авансы клиентам до вычета резерва под обесценивание

|

Показатели |

2013 год |

2014 год |

2015 год |

|

Млрд. руб. |

Млрд. руб. |

Млрд. руб. |

|

|

Потребительские и прочие ссуды физическим лицам |

944 |

1 569,7 |

1579,1 |

|

Жилищное кредитование физических лиц |

777,4 |

1 143,4 |

1185,03 |

|

Автокредитование физических лиц |

84,2 |

123,4 |

91,37 |

|

Итого кредитов |

1 855,6 |

2 836,5 |

2855,5 |

Источник: [Годовой отчет ПАО «Сбербанк России» за 2015 год, Годовой отчет ПАО «Сбербанк России» за 2014 год, Годовой отчет ПАО «Сбербанк России» за 2013 год]

В 2014 году портфель розничных кредитов увеличился на 57,1%. Данный рост отчасти объясняется новыми приобретениями, однако даже без их учета темпы роста были значительными (42,2% за год). Объем корпоративного кредитования в 2014 году увеличился на 25,1%. За вычетом эффекта новых приобретений рост составил 14,8%. В итоге в 2014 году доля кредитов, предоставленных физическим лицам в совокупном валовом кредитном портфеле, увеличилась до 25,6% против 21,5% в 2013 году.

Несмотря на столь быстрый рост розничного кредитного портфеля, его качество остается высоким. За год доля неработающих кредитов в совокупном валовом кредитном портфеле физических лиц уменьшилась с 3,0 до 2,7%. Данное снижение - результат новых приобретений, улучшения системы риск-менеджмента, а также консервативной кредитной политики.

Ипотечные кредиты остаются одним из наиболее важных элементов продуктовой линейки банка. Портфель жилищных кредитов банка в 2015 году рос рекордными темпами: с апреля по декабрь установлены ежемесячные рекордные показатели по объему выдачи ипотечных кредитов. За декабрь 2015 года выдано 89 млрд. рублей, то есть почти вдвое больше декабря предыдущего года.

Столь значительные результаты были достигнуты, в том числе благодаря расширению продуктовой линейки. Кредит «Военная ипотека» - «Приобретение готового жилья» тиражирован на всю страну. В ряде регионов реализована программа кредитования учителей и отдельных категорий граждан на улучшение жилищных условий.

За счет рекордных показателей роста в 2015 году доля банка на рынке ипотеки превысила 50%.

Среди всех компонентов розничного портфеля сегмент кредитных карт банка рос наиболее высокими темпами: в 2015 году портфель увеличился в 1,7 раз - до 270 млрд. рублей. Количество выпущенных за год карт превысило 12,1 млн. рублей, что позволило банку укрепить лидерские позиции в данном сегменте, увеличив долю на национальном рынке с 19,9 до 23,5%.

В 2015 году портфель потребительских кредитов банка вырос на 23,4% и на 1 января 2016 года составил 1,5 трлн. рублей. Объем выдачи потребительских кредитов превысил 990 млрд. рублей. Эти показатели во многом стали результатом работы банка по улучшению предлагаемых продуктов:

- упрощена анкета на получение кредита; во всех регионах запущен новый продукт «Потребительский кредит на рефинансирование внешних кредитов»;

- проведена приуроченная к Новому году акция по кредитам в рублях на срок до года и сумму от 150 тыс. рублей со специальной ставкой 14,5% годовых;

- запущен новый продукт - потребительский кредит для заемщиков с действующими кредитными договорами. Кредит предоставляется существующим клиентам, часть средств направляется на полное досрочное погашение кредита, а остаток используется по усмотрению клиента.

Рынок автокредитования, как 2014, так и в 2015 году, развивался умеренными темпами: прирост составил 17,6% против 20,8% в 2014 году. Тем не менее, кредитный портфель банка опередил рынок и в 2015 году увеличился на 26,7, или 30 млрд. рублей.

Таблица 2.6.

Кредитование юридических лиц

|

Показатели |

2013 год |

2014 год |

2015 год |

|

Млрд. руб. |

Млрд. руб. |

Млрд. руб. |

|

|

Коммерческое кредитование юридических лиц |

4 012,9 |

5 281,5 |

5 912,9 |

|

Специализированное кредитование юридических лиц |

2 563,7 |

2 946,3 |

3 217,1 |

|

Итого кредитов |

6576,6 |

8227,8 |

9130 |

Источник: [Годовой отчет ПАО «Сбербанк России» за 2015 год, Годовой отчет ПАО «Сбербанк России» за 2014 год, Годовой отчет ПАО «Сбербанк России» за 2013 год]

Более половины кредитного портфеля корпоративных клиентов банка приходится на крупнейших заемщиков. На 1 января 2016 года задолженность данной категории клиентов составила 4,6 трлн. рублей. За год количество заемщиков выросло до 920. Объем новых сделок превысил в 201 году 2,9 трлн. рублей.

Также успешно развивалось кредитование крупного и среднего бизнеса. За год банку удалось увеличить объем кредитного портфеля данной категории клиентов на четверть - до 3,2 трлн. рублей. Такой результат стал возможен благодаря тому, что банк оптимизировал внутренние процессы для сокращения сроков рассмотрения заявок на кредиты, продолжил совершенствовать и расширять линейку продуктов для компаний среднего и крупного бизнеса. Банк существенно оптимизировал условия предоставления ряда продуктов, в том числе тендерных кредитов и различных гарантий, стандартизировал условия кредитования различных отраслевых компаний, в том числе лизинговых компаний и предприятий розничной торговли. Разработал специализированные продукты для компаний агропромышленного комплекса.

Особое внимание банк уделяет сотрудничеству с предприятиями малого и микро бизнеса. В результате активной деятельности по этому направлению кредитный портфель в данном сегменте вырос на 31% и приблизился к величине 600 млрд. рублей. В банке получают финансирование 231,5 тыс. субъектов малого и микро бизнеса, за год их число увеличилось более чем на четверть. В течение 2015 года банк продолжал активно внедрять и развивать технологии по кредитованию малого бизнеса. ПАО «Сбербанк России» тиражировал продукт «Экспресс-актив» на приобретение оборудования; в пилотном режиме запущена «Экспресс-ипотека» - продукт, который призван стимулировать инвестиционную активность микро бизнеса и решить проблемы отсутствия свободных средств.

В структуре обязательств преобладают средства физических лиц и корпоративных клиентов, общая сумма которых в конце 2014 года составила 10,2 трлн. руб., или 75,5% обязательств. За 2015 год объем средств вырос на 7,2% и составил 8 435,8 млрд. рублей. Более всего увеличились срочные депозиты, средства на счетах банковских карт и средства, привлеченные в сберегательные сертификаты. Основной прирост пришелся на вклады, открываемые в удаленных каналах, и пенсионную базовую линейку вкладов.

Банк значительно увеличил заимствования в банковских организациях - на 920 млрд. руб. (прирост на 172,8% относительно уровня 2013 года), причем 66,7% этой суммы приходится на операции РЕПО, в основном с ЦБ РФ.

Таблица 2.7.

Структура обязательств и собственных средств банка, млрд. руб.

|

Показатель |

2013 год |

2014 год |

2015 год |

Прирост млрд. руб. |

Прирост, % |

|

Средства других банков |

532,4 |

1 452,4 |

1 293,9 |

-158,5 |

89,1 |

|

Продолжение табл. 2.7. |

|||||

|

Средства физических лиц |

5 726,3 |

6 983,2 |

7 474,0 |

490,8 |

107,2 |

|

Средства корпоративных клиентов |

2 205,8 |

3 196,1 |

3 491,2 |

295,1 |

109,2 |

|

Собственные ценные бумаги |

268,7 |

691,7 |

815,7 |

124 |

117,9 |

|

Прочие заемные средства |

244 |

469,2 |

544,8 |

75,6 |

116,1 |

|

Отложенные обязательства по налогу на прибыль |

21,2 |

33,2 |

38,1 |

4,9 |

114,8 |

|

Прочие финансовые обязательства |

222,8 |

199,7 |

187,9 |

-11,8 |

94,1 |

|

Прочие нефинансовые обязательства |

42,4 |

63,4 |

71,2 |

7,8 |

112,3 |

|

Субординированный долг |

303,5 |

384,7 |

419,0 |

34,3 |

108,9 |

|

Итого |

9 567,1 |

13 473,6 |

14 335,8 |

862,2 |

106,4 |

Источник: [Годовой отчет ПАО «Сбербанк России» за 2015 год, Годовой отчет ПАО «Сбербанк России» за 2014 год, Годовой отчет ПАО «Сбербанк России» за 2013 год]

Объем средств клиентов в 2014 году увеличился на 44,9%. С поправкой на приобретения прирост составил 27,1%. Как отмечалось выше, объем депозитов корпоративных клиентов за год почти удвоился и достиг 2,0 трлн. руб. (без учета приобретений), а их доля в структуре совокупных средств корпоративных клиентов выросла с 37,8 до 61,5%. Увеличение доли именно этого, сравнительно дорогого источника фондирования в основном привело к росту стоимости платных пассивов.

Объем депозитов физических лиц в 2014 году вырос на 21,9%, без учета приобретений - на 14,0%. Сумма средств на текущих счетах физических лиц увеличилась на 30,1%, без учета приобретений - на 12,1%. Доля текущих счетов в совокупных средствах физических лиц к концу 2012 года достигла 20,1%.

Объем средств клиентов в 2015 году увеличился на 18,5% - до 12,1 трлн. рублей. В прошедшем году объем средств физических лиц увеличивался быстрее, чем объем корпоративных депозитов, что привело к росту доли средств физических лиц в совокупной структуре пассивов, привлеченных от клиентов на 1,3 п.п. - до 69,9%.

Объем средств физических лиц в 2015 году вырос на 20,8% - до 8,4 трлн. рублей, при этом в IV квартале был зафиксирован рекордный приток в 842,7 млрд. рублей (против 479,4 млрд. рублей в IV квартале 2014 года). Доля текущих счетов в совокупных средствах физических лиц к концу 2015 года достигла 20,7%.

Таблица 2.8.

Структура средств клиентов

|

Показатель |

2013 год |

2014 год |

2015 год |

|||

|

Млрд. рублей |

% от общего объема |

Млрд. рублей |

% от общего объема |

Млрд. рублей |

% от общего объема |

|

|

Средства физических лиц |

||||||

|

Текущие счета / счета до востребования |

1 425,9 |

11,56 |

1 748,4 |

14,5 |

1 401,1 |

13,8 |

|

Срочные вклады |

7 912,8 |

63,03 |

6 687,4 |

55,4 |

5 582,1 |

54,8 |

|

Итого средства физических лиц |

9 365,7 |

74,59 |

8 435,8 |

69,9 |

6 983,2 |

68,6 |

|

Средства корпоративных клиентов |

||||||

|

Текущие/расчетные счета |

1 469,3 |

11,7 |

1 663,5 |

13,8 |

1 229,1 |

12,1 |

|

Срочные депозиты |

1 721,3 |

13,71 |

1 964,9 |

16,3 |

1 967,0 |

19,3 |

|

Итого средств корпоративных клиентов |

3 190,6 |

25,41 |

3 628,4 |

30,1 |

3 196,1 |

31,4 |

|

Итого: |

12 556,3 |

100 |

12 064,2 |

100 |

10 179,3 |

100 |

Источник: [Годовой отчет ПАО «Сбербанк России» за 2015 год, Годовой отчет ПАО «Сбербанк России» за 2014 год, Годовой отчет ПАО «Сбербанк России» за 2013 год]

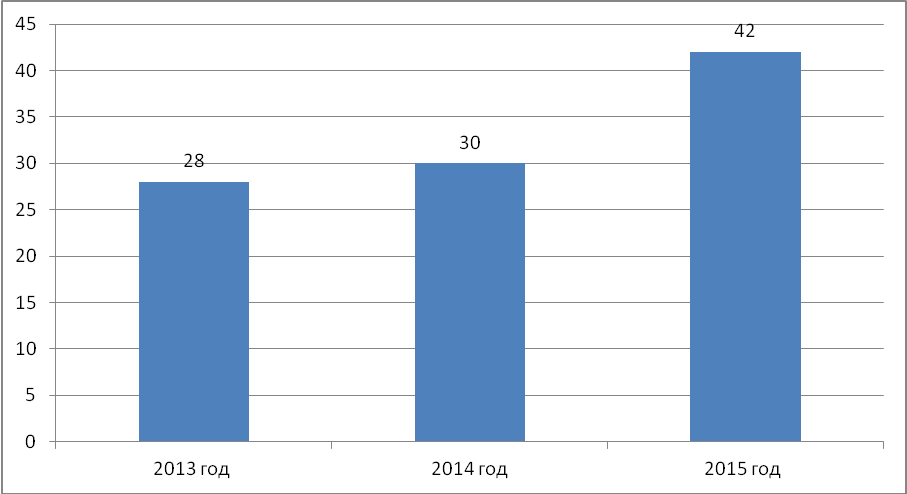

По количеству эмитированных карт ПАО «Сбербанк России» уверенно лидирует в Европе с 2008 года. В августе 2015 года банк представил новые премиальные карты в рамках тарифного плана «Премьер»: Visa Platinum PayWave и World MasterCard Black Edition PayPass.

Рис. 2.4. Объем выпуска банковских карт за период, млн. штук

Рис. 2.4. Объем выпуска банковских карт за период, млн. штук

Количество выпущенных банковских карт в 2015 году увеличилось на 40% по сравнению с 2014 годом и на 50% по сравнению с 2013 годом, и составило 42 млн. штук.

В 2015 году банк продемонстрировал рекордные результаты в сегменте банковских карт, усилил лидерские позиции на данном рынке. Этому способствовало активное развитие удаленных каналов обслуживания, расширение продуктовой линейки и партнерских программ.

ПАО «Сбербанк России» укрепил позиции на рынке эквайринговых услуг, увеличив свою долю до 43,2%. Клиенты банка - крупнейшие авиалинии, торговые сети, торговые дома, салоны связи и другие компании федерального уровня. Эквайринговый оборот за год превысил 1,49 трлн. рублей - это рекордный показатель за все время развития эквайринга в банке. Развитие систем эквайрингового самообслуживания позволяет успешно продвигать безналичную форму оплаты в сферу микро платежей, где до настоящего времени применялись исключительно наличные платежи. Банк планирует развивать подобные системы. Банк продолжил развитие сети, принимающей бесконтактные карты MasterCard PayPass и Visa PayWave. В торговых и сервисных точках их принимают 433 тыс. терминалов.

Рис. 2.5. Среднемесячный оборот на активную карту, тыс. рублей

Рис. 2.5. Среднемесячный оборот на активную карту, тыс. рублей

За год количество работающих зарплатных карт возросло на 1,9 млн. - до 21,1 млн. штук. Объем перечислений заработной платы вырос на 28% и составил почти 6,3 трлн. рублей. Число пенсионеров, получающих социальную пенсию через ПАО «Сбербанк России», увеличилось до 21,8 млн. человек. Одновременно возросла доля пенсионеров, получающих пенсию через ПАО «Сбербанк России», в общей численности социальных пенсионеров Российской Федерации до 53,2%.

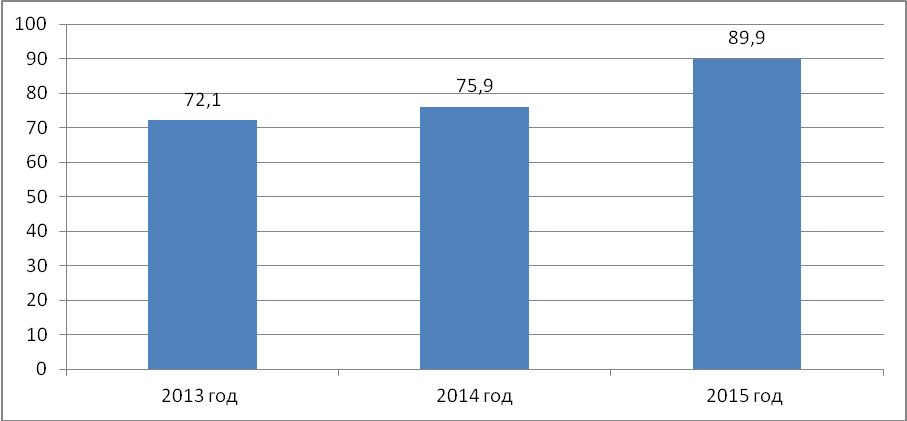

ПАО «Сбербанк России» продолжает активно развивать удаленные каналы продаж, в частности, расширяя сеть устройств самообслуживания: количество банкоматов увеличилось с 44,6 до 53,4 тыс., платежных терминалов - с 29,4 до 35,7 тыс. Развитие удаленных каналов не только обеспечивает более широкий доступ клиентов банка к услугам, но и сокращает очереди в офисах.

Особое внимание уделялось интерфейсу терминалов и расширению их функционала. Создан англоязычный интерфейс, а в банкоматах на олимпийских объектах - еще и на китайском и французском языках. Внедрен механизм Fast pay для оплаты сотовой связи, что сократило число шагов и сэкономило время клиента. Добавлена возможность мгновенного открытия вкладов. Совместно с Яндекс.Деньги запущен сервис пополнения Яндекс-кошельков наличными денежными средствами через банкоматы и терминалы.

Устройства самообслуживания ПАО «Сбербанка России» в 2015 году увеличились на 18,45% по сравнению с 2014 годом, это более значительное увеличение, чем в 2014 году по сравнению с 2013 годом, где произошло увеличение на 5,3%.

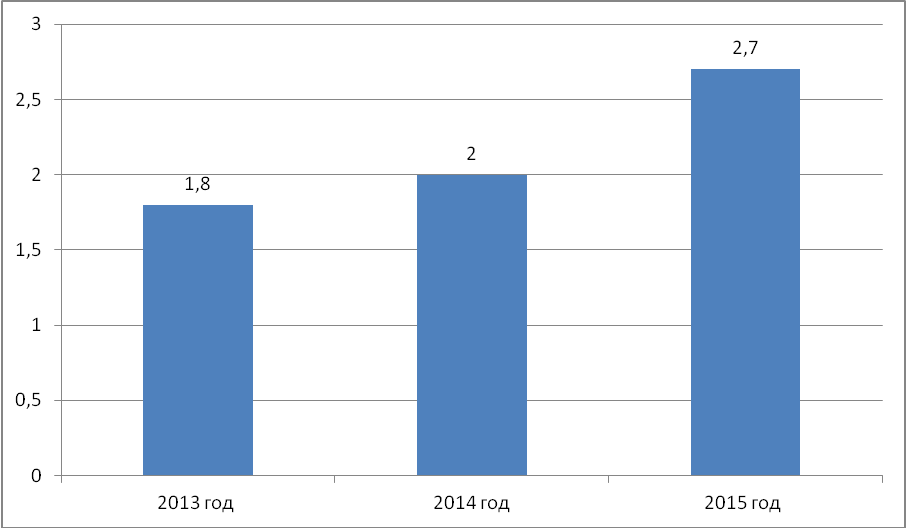

Рис. 2.6. Устройства самообслуживания, тыс. штук

Рис. 2.6. Устройства самообслуживания, тыс. штук

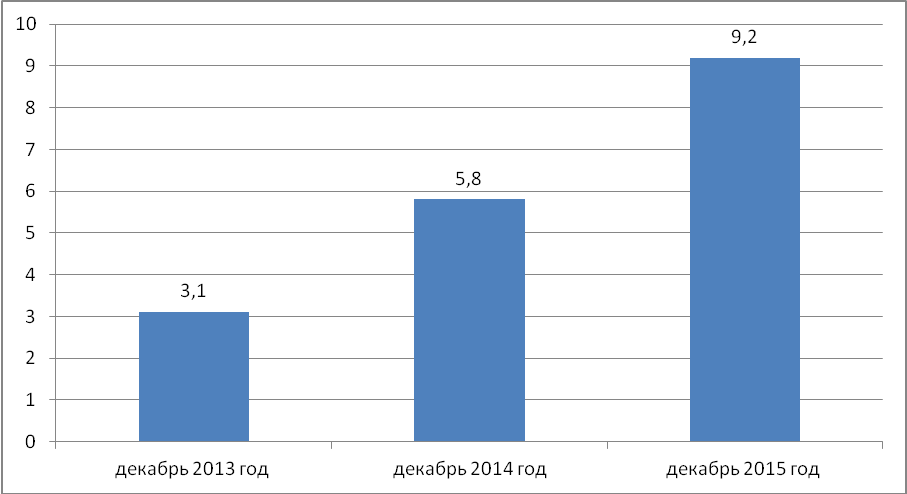

Рис. 2.7. Число активных пользователей «Сбербанк-ОнЛ@йн» на конец периода, млн. чел.

Рис. 2.7. Число активных пользователей «Сбербанк-ОнЛ@йн» на конец периода, млн. чел.

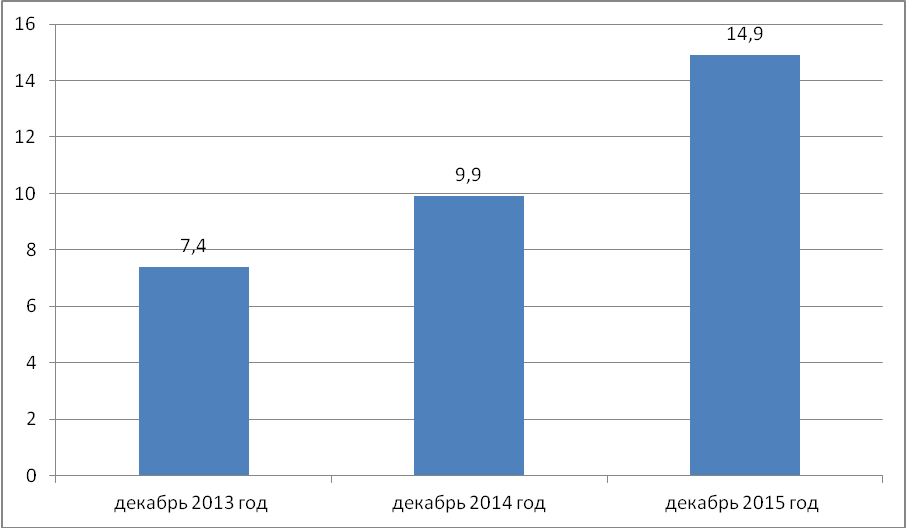

Рис. 2.8. Число активных пользователей «Мобильного банка» на конец периода, млн. чел.

Рис. 2.8. Число активных пользователей «Мобильного банка» на конец периода, млн. чел.

Банк активно развивает и другие способы удаленного обслуживания: в частности, «Сбербанк-ОнЛ@йн» (интернет-банк) и «Мобильный Банк». В 2015 году среднее число активных пользователей интернет-банка выросла в 1,6 раз или на 3,4 млн. человек. Аудитория «Мобильного банка» в среднем увеличилась в 1,5 раза или на 5 млн. человек в 2015 году. В 2014 году произошло увеличение на 2,5 млн. человек или на 33,78%.

На основании проведенного анализа, видно, что изменения в организационной структуре способствовали активному развитию продуктовой линейки, как для корпоративных клиентов, так и для физических лиц, что помогло банку значительно увеличить количество клиентов и укрепить свою позицию основного поставщика финансовых ресурсов в российскую экономику.

3. Проблемы и перспективы развития банковских операций и услуг

В условиях санкций почти все звенья финансовой системы России оказались в затруднительном положении. Банковская система, пережив шок после принятия санкций в отношении России, приспособилась работать в новых экономических условиях. Банковский сектор является неотъемлемой частью экономической системы страны и в значительной мере отражает основные тенденции ее развития в современных условиях.

2014-2016 гг. − время введения секторальных санкций по отношению к России со стороны США, ЕС и их союзников, и ответные санкции России. Данные действия специалисты нередко трактуют как санкционный кризис. Сложная ситуация на банковском рынке дает основания экспертам характеризовать ее как системный банковский кризис.

В 2016 году ЦБ РФ обнародовал официальный рейтинг надежности российских банков и денежных вкладов в них. В список вошли наиболее значимые кредитно-финансовые учреждения России, а значит, и наиболее крупные. В первую десятку вошли те, которые занимают свыше 60 % российского кредитно-банковского рынка. Эти банки имеют наибольшую величину собственного капитала, что способствует их максимальной надежности. Величина этого норматива должна составлять не менее 10-11 %. Если у какого-либо банка этот показатель снижается и достигает всего 2-3 % от общих активов, тогда Центральный Банк России назначает проверку эффективности деятельности такой компании, и в дальнейшем может отозвать лицензию

Специалисты отмечают ряд изменений, которые могут вскоре произойти в банковской системе России. В нашей стране планируется создать специальный фонд, средства которого в случае необходимости будут направляться на финансовое оздоровление кредитных организаций. При Банке России можно ожидать появления единого реестра банковских гарантий. Данное мероприятие должно повысить доверие коммерческих предприятий и населения к банкам. Все финансисты надеются на скорое создание фиксированного списка документов, запрашиваемых в ходе инспекторских проверок, это снизит административную нагрузку на банки

Как известно, сейчас ключевая ставка Центробанка составляет 10 %, а инфляция 5,8 %[12]. Достигнутая стабилизация финансовой сферы страны уже в ближайшее время может позволить снизить этот показатель. Тогда и предприятия, и рядовые граждане смогут получать кредиты на более выгодных условиях.

Можно выявить следующие проблемы в работе коммерческих банков:

- В целом банковские карты применяются держателями карт не как полноценный платежный инструмент, а в качестве электронной сберкнижки для снятия наличных.

- Неравномерность уровней социально-экономического развития отдельных российских регионов проецируется на состояние рынка платежных карт. Основной объем их эмиссии, эквайринга приходится на Москву, Санкт-Петербург, а также на крупные города с развитой инфраструктурой.

- После вступления Республики Крым в состав Российской Федерации, на полуострове произошли кардинальные изменения, в частности, в банковской системе. На данный момент в Крыму свою деятельность осуществляют несколько российских банков, два крымских банка: банк «ЧБРР», банк «Морской». Чувствуется нехватка кредитных организаций на полуострове. Среди недостатков в деятельности указанных банков выступает то, что услуга снятия денежных средств с платежных карт Visa, MasterCard на полуострове возможна лишь в банках «Россия», «РНКБ». В дальнейшем требуется рассмотреть предоставление данной услуги всеми банками, работающими на полуострове.

- Главными причинами низкого уровня использования платежных карт для безналичных расчетов выступают:

- отсутствие развитой инфраструктуры обслуживания;

- отсутствие стимулов к использованию карт;

- проблемы безопасности и доверия;

- непонимание потребителями преимуществ банковских услуг и карточных технологий.

- Недостаточно развитая и неэффективная банкоматная сеть и сеть терминалов обслуживания карт в торговых сетях.[13]

Формирование и развитие банкоматной сети требует больших затрат от кредитных организаций. При этом каждый банк стремится развивать собственную сеть. На практике это приводит к тому, что в непосредственной близости друг от друга установлены сразу несколько банкоматов разных банков, что, в конечном итоге, не способствует оптимальному использованию такой банкоматной сети, ведет к повышению стоимости услуг для потребителей.

Среди иных негативных факторов - высокие комиссии банков-эмитентов, которые взимаются с клиентов при снятии наличных в сторонних банкоматах, что вынуждает клиентов пользоваться услугами только выбранных банков, снижая доступность платежных услуг, приводя к дополнительной нагрузке инфраструктуры. Наблюдаются диспропорции в загруженности сетей банкоматов некоторых кредитных организаций. В результате владельцы «простаивающих банкоматов» несут убытки, в тот период когда сеть банкоматов других кредитных организаций перегружена, что приводит к снижению эффективности инвестирования привлеченных денежных ресурсов и росту стоимости банковских услуг в целом.

Выход видится в объединении банкоматных сетей различных банков на взаимовыгодной основе. Подобная ситуация имеется и с расчетами в торговых сетях: далеко не все магазины, салоны и пр. оснащены необходимым оборудованием для принятия карт (только крупные супермаркеты, магазины могут предложить данную удобную функцию своим клиентам).

Таким образом, проделанный анализ свидетельствует о том, что в России созданы не все условия для быстрого развития рынка платежных карт. Имеется ряд проблем, сдерживающих их полноценное функционирование, среди которых:

Во-первых, банковские карты в основном используются держателями не как полноценный платежный инструмент, а как электронная сберкнижка для снятия наличных.

Во-вторых, неравномерность уровней социально-экономического развития различных регионов России проецируется на состояние рынка платежных карт.

Основными причинами низкого уровня использования платежных карт для безналичных расчетов являются: отсутствие развитой инфраструктуры обслуживания; «наследие» советской экономики, ориентированной на наличность; отсутствие стимулов к использованию карт; проблемы безопасности и доверия; непонимание потребителями преимуществ, которые дают как банковские услуги, так и карточные технологии.

В качестве направлений решения проблем можно предложить:

- Содействие развитию расширения сотрудничества банков с торговыми сетями, в первую очередь, реализующих товары массового потребления путем предоставления льгот (бонусов) при оплате товаров пластиковыми картами.

- Расширение ассортимента услуг, предоставляемых с помощью банковских карт, в том числе программы льготного кредитования, оплата коммунальных услуг и другое.

- Интенсивное развитие работы с «зарплатными» клиентами. Расширение спектра услуг для них, индивидуальный подход.

- Повышение информированности населения о преимуществах платежных карт с помощью бесед, рекламы.

5. В целях увеличения уровня безопасности платежей необходимо содействие развитию чиповых карт, установки видеонаблюдения за расчетами и платежами, применение антивирусных программ при использовании интернет-банкинга или оплате при помощи карт в мировой сети.

ЗАКЛЮЧЕНИЕ

Целью написания данной работы было анализ банковских операций и услуг, выявление проблем в данной отрасли, и предложение решений данных проблем на примере ПАО «Сбербанк России».

На основании поставленной цели и вышеизложенного материала можно сделать следующие выводы:

- Коммерческие банки - это институт кредитно-банковской системы, организующий движение ссудного капитала с целью получения прибыли. Получение максимальной прибыли, как цель деятельности, - характерная особенность коммерческих банков.

- Банковские операции – сами практические действия работников банка в процессе обслуживания клиента, форма воплощения в действительность банковского продукта.

- К таким операциям относятся: привлечение денежных средств физических и юридических лиц во вклады; размещение привлеченных средств от своего имени и за свой счет; открытие и ведение банковских счетов; осуществление расчетов физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; инкассация денежных средств, векселей, платежных и расчетных документов; кассовое обслуживание физических и юридических лиц; купля-продажа иностранной валюты; выдача банковских гарантий; осуществление переводов денежных средств.

- Традиционными услугами являются: агентские, консультационные, инвестиционные, учетные, расчетно-кассовые.

- На основании проведенного анализа ОАО «Сбербанка России», видно, что изменения в организационной структуре способствовали активному развитию продуктовой линейки как для корпоративных клиентов, так и для физических лиц, что помогло банку значительно увеличить количество клиентов и укрепить свою позицию основного поставщика финансовых ресурсов в российскую экономику.

- Основными причинами низкого уровня использования платежных карт для безналичных расчетов являются: отсутствие развитой инфраструктуры обслуживания; «наследие» советской экономики, ориентированной на наличность; отсутствие стимулов к использованию карт; проблемы безопасности и доверия; непонимание потребителями преимуществ, которые дают как банковские услуги, так и карточные технологии.

- В качестве направлений решения проблем можно предложить: содействие развитию расширения сотрудничества банков с торговыми сетями; расширение ассортимента услуг, предоставляемых с помощью банковских карт; интенсивное развитие работы с «зарплатными» клиентами; повышение информированности населения о преимуществах платежных карт; в целях увеличения уровня безопасности платежей необходимо содействие развитию чиповых карт.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 03.07.2016 г.) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.01.2017 г.).

- Алексеев Д.Д. Тенденции и перспективы развития банковской системы России // Молодой ученый. – 2016. - № 25. – С. 227-230.

- Годовой отчет ПАО «Сбербанк России» за 2015 год. – Москва, 2016. – 279 с.

- Годовой отчет ПАО «Сбербанка России» за 2014 год. – Москва, 2015. – 65 с.

- Заернюк В.М., Фаизова Г.Р. Перспективы развития розничных банковских услуг на российском рынке. // Финансы и кредит. – 2012. - № 38. – С. 17-23.

- Иванов В.В., Соколов Б.И. Банки и банковские операции. – М.: Юрайт, 2017. – 189 с. (Серия «Бакалавр. Академический курс»).

- Иванов Э.А., Иванова И.В. Понятие, сущность и правовое регулирование российской банковской системы// Транспортное дело. – 2012. - № 5. – С. 113-116.

- Корощенко Н. А., Мишина Н. М., Симонова И. В. Понятие и сущность региональных коммерческих банков // Экономическая наука и практика: материалы IV Междунар. науч. конф. (г. Чита, апрель 2016 г.). - Чита: Издательство Молодой ученый, 2016. - С. 84-87.

- Кутафьева Л. В. Виды операций коммерческих банков [Текст] // Актуальные вопросы экономики и управления: материалы II Междунар. науч. конф. (г. Москва, октябрь 2013 г.). - М.: Буки-Веди, 2013. - С. 67-70.

- Мартыненко Н.Н., Рудакова О.С., Сергеева Н.В. Банковские операции. – М.: Юрайт, 2015. – 612 с. (Серия «Профессиональное образование»).

- Осипова М.А. О понятие банковской деятельности в Российской Федерации // Известия Иркутской государственной экономической академии. – 2012. - № 2. – С. 161-166.

- Пищалина Н.М. Новые банковские продукты и услуги // Территория науки. – 2016. - № 3. – С. 188-192.

- Сайбель Н.Ю., Данилова Ю.А. Современное состояние банковского сектора России в условиях санкций // Молодой ученый. – 2017. - № 1. – С. 257-260.

- Секретарева Т.М. Банковские операции и банковские сделки – слагаемые банковской деятельности // Финансы и кредит. – 2017. - № 8. – С. 450-458.

- Социальный отчет ПАО «Сбербанка России» за 2014 год. – Москва, 2015. – 86 с.

- Стародубцева Е.Б., Маркова О.М., Печникова А.В. Банковские операции. – М.: Инрфа-М, 2014. – 336 с.

- Устав ПАО «Сбербанк России». – Москва, 2013. – 26 с.

- Финансовый отчет ПАО «Сбербанк России» за 2014 год. – Москва, 2015. – 90 с.

- Шершнева Е.Г. Диагностика финансового состояния коммерческого банка: учебно-методическое пособие. - Екатеринбург: Изд-во Урал. ун-та, 2017.- 112 с.

- Шершнева Е.Г., Кондюкова Е.С. Банковский менеджмент: учебное пособие.- Екатеринбург: Изд-во Урал. ун-та, 2017.- 112 с.

- Ягупова Е.А., Аврахова Ю.В. О роли активных операций российских коммерческих банков // Инновационная наука. – 2017. –№ 2-1. – С. 254-256.

- Ягупова Е.А., Серба Д.В. Проблемы и перспективы осуществления операций банков с платежными картами в современных условиях. // Символ науки. -2016. - № 12-1. – С. 278-281.

- Www.sberbank.ru

-

Иванов В.В., Соколов Б.И. Банки и банковские операции. М.: Юрайт, 2017. С. 17. ↑

-

Мартыненко Н.Н., Рудакова О.С., Сергеева Н.В. Банковские операции. М.: Юрайт, 2015. С. 83. ↑

-

Шершнева Е.Г., Кондюкова Е.С. Банковский менеджмент: учебное пособие. Екатеринбург: Изд-во Урал. ун-та, 2017.С. 47. ↑

-

Стародубцева Е.Б., Маркова О.М., Печникова А.В. Банковские операции. М.: Инрфа-М, 2014. С. 114. ↑

-

Там же. – С. 116. ↑

-

Корощенко Н. А., Мишина Н. М., Симонова И. В. Понятие и сущность региональных коммерческих банков // Экономическая наука и практика: материалы IV Междунар. науч. конф. (г. Чита, апрель 2016 г.). Чита: Издательство Молодой ученый, 2016. С. 86. ↑

-

Иванов Э.А., Иванова И.В. Понятие, сущность и правовое регулирование российской банковской системы// Транспортное дело. 2012. № 5. С. 114. ↑

-

Пищалина Н.М. Новые банковские продукты и услуги // Территория науки. 2016. № 3. С. 190. ↑

-

Кутафьева Л. В. Виды операций коммерческих банков // Актуальные вопросы экономики и управления: материалы II Междунар. науч. конф. (г. Москва, октябрь 2013 г.). М.: Буки-Веди, 2013. С. 69. ↑

-

Ягупова Е.А., Аврахова Ю.В. О роли активных операций российских коммерческих банков // Инновационная наука. 2017. № 2-1. С. 255. ↑

-

Секретарева Т.М. Банковские операции и банковские сделки – слагаемые банковской деятельности // Финансы и кредит. 2017. № 8. С. 455. ↑

-

Сайбель Н.Ю., Данилова Ю.А. Современное состояние банковского сектора России в условиях санкций // Молодой ученый. 2017. № 1. С. 258. ↑

-

Ягупова Е.А., Серба Д.В. Проблемы и перспективы осуществления операций банков с платежными картами в современных условиях. // Символ науки.2016. № 12-1. С. 279. ↑

- Распределение и использование прибыли как источник

- Процессы принятия решений в организации

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия Розничная сеть «Магнит»

- Теоретические аспекты стиля руководства в менеджменте

- Теоретические основы управления затратами предприятия

- Понятие проекта: сущность и классификация

- Особенности страхования рисков операций с ценными бумагами

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- АНАЛИЗ РАЗВИТИЯ ПЕРСОНАЛА ПАО «МТС»

- Теоретические основы индустрии гостеприимства

- МЕТОДИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ПРЕДПРИЯТИЯ

- Отчет о движении денежных средств. МСФО «Отчет о движении денежных средств